rapporto pmi piemonte 2016 semplificate, è cresciuto il numero di nuove società di capitale, il...

TRANSCRIPT

RAPPORTO PMI PIEMONTE2016

IN COLLABORAZIONE CONIN COLLABORAZIONE CON

RAPPORTO PMI PIEMONTE2016

IN COLLABORAZIONE CON

RAPPORTO PMI PIEMONTE 2016

5

EXTECUTIVE SUMMARY

CAPITOLO 1IL SISTEMA DI PMI PIEMONTESI

CAPITOLO 2I BILANCI DELLE PMI PIEMONTESI

CAPITOLO 3LA DEMOGRAFIA DI IMPRESA IN PIEMONTE

CAPITOLO 4I PAGAMENTI DELLE PMI PIEMONTESI

CAPITOLO 5IL RISCHIO DI CREDITO DELLE PMI PIEMONTESI

CAPITOLO 6LA PERFORMANCE DELLE PMI PIEMONTESI

A CURA DI UBIIL RUOLO DELLA COMUNICAZIONE FINANZIARIA DELLE IMPRESE

NEI PROCESSI DI ALLOCAZIONE DEL CREDITO BANCARIO

SOMMARIO

14203648566678

06

RAPPORTO PMI PIEMONTE 2016

6

EXECUT IVE SUMMARY

Il Piemonte - con 10 mila società che rientrano nella definizione europea di PMI (imprese con 10-250 addetti e un giro d’affari compreso tra 2 e 50 milioni di euro), 286 mila addetti, un giro d’affari di 62 miliardi di euro e un valore aggiunto di 15 miliardi - è la quinta1 regione italiana per dimensione del tessuto di piccole e medie imprese. Il sistema di PMI piemontesi si caratterizza rispetto a quello nazionale, da un lato, per una vocazione più manifatturiera (opera nell’industria il 34,4% delle PMI piemontesi, contro una quota nazionale del 29,7%) e, dall’altro, per una maggiore dimensione (29 addetti per impresa contro il 27 delle PMI italiane), con un peso delle medie aziende che supera quello nazionale (il 19% delle PMI piemontesi, contro il 17% italiano).Anche per effetto di queste caratteristiche, le PMI piemontesi si sono dimostrate più sensibili al ciclo economico: hanno pagato in modo più marcato la prima fase della crisi, ma hanno anche reagito più prontamente

quando la congiuntura ha invertito la rotta, evidenziando segnali più positivi rispetto alle loro pari italiane. In parte, questo deriva da una maggiore presenza di settori legati al ciclo degli investimenti (meccanica strumentale o “meccatronica”) e della filiera automotive. Il settore automotive, in particolare, è stato tra i più colpiti dalla crisi ma è oggi tra i protagonisti della ripresa.

IN PIEMONTE SI È ARRESTATA L’EMORRAGIA DI PMI

Tra il 2007 e il 2013 il Piemonte ha perso circa 800 PMI, il 7,3% rispetto allo stock di quasi 11 mila PMI attive nel 2007. È l’effetto della più lunga crisi economica che ha colpito l’economia italiana (e piemontese), caratterizzata da crollo della domanda e credit crunch. Nel 2014 si è però arrestata questa emorragia: anche se marginalmente (+0,7%), è tornato a crescere il numero di PMI, in controtendenza rispetto al dato italiano (-0,3%).La crisi ha avuto un impatto senza precedenti

PMI CON ALMENO

UNA PROCEDURA CONCORSUALE

O UNA LIQUIDAZIONE

numeri indice, 2007=100

* valore stimato e annualizzato in base ai tassi di crescita dei primisei mesi del 2015

ITALIA

NORD OVEST

PIEMONTE

20082007 2009 2010 2011 2012 2013 2014 2015*

100

119,0

137,1

200180160140120100

80604020

0

1 Il Piemonte è la quinta regione italiana per volume di fatturato generato dalle PMI e numero di addetti, la sesta per numero di società e la quarta per valore aggiunto prodotto dalle PMI.

RAPPORTO PMI PIEMONTE 2016

7

sui tassi di uscita delle PMI piemontesi: tra 2008 e la prima metà del 2015 sono uscite dal mercato oltre 3 mila PMI, il 30% di quelle attive nel 2007. La percentuale di aziende interessate è in linea con quella nazionale in termini di fallimenti e di procedure concorsuali, mentre è stata minore l’incidenza delle liquidazioni. La fase più acuta di questo fenomeno è però alle spalle: è stato toccato un picco nel 2013, quando 540 PMI hanno aperto una procedura concorsuale o una liquidazione volontaria (contro le 325 del 2007); nel 2014 e nella prima parte del 2015 si osserva invece un deciso calo: sono diminuite prima le liquidazioni volontarie (un indicatore congiunturale che riflette le aspettative degli imprenditori sui ritorni della loro attività), che in base alle proiezioni già nel 2015 dovrebbero tornare al di sotto dei livelli pre-crisi, e dai primi mesi del 2015 sono in calo i fallimenti, anche se ancora su livelli significativamente superiori rispetto a quelli pre-crisi. Al calo delle chiusure è coinciso un aumento delle nascite: spinto dall’introduzione delle Srl semplificate, è cresciuto il numero di nuove società di capitale, il bacino da cui nascono le PMI. Questo fenomeno è però

stato accompagnato da una riduzione della taglia potenziale delle nuove società di capitale: quasi la metà delle nuove nate ha infatti versato meno di 5 mila euro di capitale sociale, una percentuale più che tripla rispetto a quella osservata nel 2007.

CONTI ECONOMICI DELLE PMI PIEMONTESI IN

RIPRESA NEL 2014

Nel 2014 le PMI piemontesi hanno ripreso un sentiero di crescita, accrescendo il fatturato dell’1,3%. Nonostante un tasso inferiore rispetto a quello nazionale, le PMI della regione hanno evidenziato risultati migliori in termini di redditività, grazie a una dinamica più moderata dei costi per il personale, che tra 2014 e 2013 sono cresciuti del +0,8% (+4,9% nella media nazionale) e a un andamento positivo della produttività, che in termini di valore aggiunto per addetto è aumentata del 5,4% tra 2014 e 2013 (+6,2% nella media nazionale) e del 9,4% tra 2014 e 2012, recuperando le perdite accumulate durante la crisi. Per effetto delle variazioni del valore aggiunto e del costo del lavoro per addetto, nel periodo considerato il costo del lavoro per unità di prodotto è aumentato di meno alla media nazionale.

VERE NUOVE SOCIETÀ

DI CAPITALE IN PIEMONTE

valori assoluti e tassi di crescita

SOCIETÀ TRADIZIONALI

SRL SEMPLIFICATE

* valore stimato e annualizzato in base ai tassi di crescita dei primi sei mesi del 2015

1.000

500

1.500

2.500

3.500

4.500

2.000

3.000

4.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015*

+11,4%+4,3% +0,4%

+7,1%-4,5% +12,6%

-8,5%

-6,1%-12,0% +4,0%

+6,3%+6,8%

RAPPORTO PMI PIEMONTE 2016

8

A questo andamento ha contribuito in misura determinante l’accelerazione dei processi di razionalizzazione dell’organizzazione del lavoro, che hanno determinato una riduzione dell’occupazione superiore alla media italiana e del Nord Ovest.Nel 2014, per il secondo anno consecutivo, le PMI piemontesi hanno mostrato una dinamica dei margini operativi lordi migliore di quella delle PMI italiane: sono cresciuti del +5,2% rispetto all’anno precedente (+4,6% le PMI

italiane) e del 12,2% rispetto ai picchi negativi del 2012 (+7,7% le PMI italiane). Questo ha permesso alle PMI piemontesi di accrescere più velocemente anche gli indici di redditività netta: l’utile corrente ante oneri finanziari si è attestato al 4,2% (3,7% per le PMI italiane) e il ROE ante imposte e gestione straordinaria al 7,4% (7,1%). I miglioramenti dei bilanci sono stati accompagnati da pagamenti più rapidi ai fornitori delle PMI piemontesi, grazie

110

100

90

80

70

60

50

402007 2008 2009 2010 2011 2012 2013 2014

76,1

100

71,668,3

ANDAMENTO DEL MARGINE

OPERATIVO LORDO DELLE PMI

Numeri indice, 2007=100

ITALIA

NORD OVEST

PIEMONTE

2012 2013 2014 2015

90

80

70

60

50

40

30

20

10

01q 2q 3q 4q 1q 2q 3q 4q 1q 2q 3q 4q 1q 2q

65,6

61,4

61,5

59,7

13,4

13,0

15,4

13,8

7974,4

76,973,5

GIORNI MEDI DI PAGAMENTO

IN PIEMONTE

Giorni medi ponderati per il fatturato

delle imprese

TEMPI CONCORDATI

RITARDI

RAPPORTO PMI PIEMONTE 2016

9

soprattutto a un accorciamento delle scadenze concordate: nel secondo trimestre del 2015 le PMI piemontesi hanno saldato in media le fatture in 73,5 giorni (-3,4 giorni rispetto all’anno precedente), un dato in linea con quello nazionale.Nonostante questi segnali positivi, che dimostrano che la ripresa è in atto, i livelli pre-crisi rimangono ancora distanti per le PMI piemontesi: rispetto ai valori del 2007, i ricavi sono inferiori di 5,4 punti percentuali (4,2 per le PMI italiane), i margini operativi lordi di 23,9 punti (-28,4 per le PMI italiane), il ROE si è quasi dimezzato.

LE PMI PIEMONTESI ESCONO DALLA CRISI CON

UN PROFILO PIÙ SOLIDO E UN SISTEMA PIÙ

POLARIZZATO

Nel 2014 è proseguita per le PMI piemontesi la contrazione dei debiti finanziari, iniziata nel 2011, che evidenzia una tendenza più accentuata di quella nazionale (-3,2% tra 2014 e 2013 contro -0,5%).Questa dinamica è coincisa, per le PMI piemontesi come per quelle italiane, con un rafforzamento della patrimonializzazione, che

ha ridotto il peso dell’indebitamento rispetto al capitale netto, con un effetto particolarmente positivo per le PMI piemontesi: i debiti finanziari delle PMI della regione ammontano infatti al 76% del capitale netto nel 2014 (88% per le PMI italiane), un valore di quasi 40 punti percentuali inferiore rispetto a quello del 2007. Dopo un aumento negli anni post-crisi, tra 2012 e 2014 è anche fortemente diminuito il rapporto tra debiti finanziari e MOL, passando da un multiplo di 4,2 a 3,3, tornando a valori prossimi a quelli pre-crisi. Grazie ai bassi tassi di interesse, è invece già tornata sotto i livelli del 2007 l’incidenza degli oneri finanziari sul MOL, che si è attestata al 15% (20,6% per le PMI italiane).I sistemi di score di Cerved basati sui bilanci indicano che il profilo economico-finanziario delle PMI piemontesi era migliorato fino al 2012 grazie a un processo di selezione darwiniana: erano uscite dal mercato soprattutto aziende già fragili prima della crisi, con la conseguenza di un sistema di PMI meno numeroso ma relativamente più solido. Nel 2013, per il primo anno dall’inizio della crisi, la distribuzione per classe di rischio è

RAPPORTO TRA DEBITI

FINANZIARI E CAPITALE NETTO

DELLE PMI

valori percentuali

ITALIA

NORD OVEST

PIEMONTE

87,7%

115,3%

113,3%

81,0%

76,4%

20142007 2008 2009 2010 2011 2012 2013

120%

110%

100%

90%

80%

70%

60%

RAPPORTO PMI PIEMONTE 2016

10

migliorata anche grazie a un aumento in termini assoluti del numero di PMI con un bilancio solido in base agli score di Cerved. Nel 2014 questo fenomeno è proseguito, rafforzandosi. Le stime relative ai tassi di ingresso in sofferenza delle PMI piemontesi indicano che dopo gli aumenti del 2012 e del 2013, nel 2014 i tassi si sono stabilizzati al 2,5%, la metà rispetto al dato nazionale, ma un dato ancora più che doppio rispetto all’1,2% del 2007. Hanno sofferto soprattutto le PMI che, già prima della crisi, erano fortemente indebitate con il sistema bancario.Nel 2015 i tassi sono stimati in leggero calo e le indicazioni più recenti del Cerved Group Score (CGS), che combinano valutazioni sul grado strutturale di solidità delle imprese con segnali anticipatori provenienti dal mercato, indicano che in Piemonte è in atto un processo di polarizzazione, con un aumento sia delle PMI che rientrano nell’area di sicurezza, sia di quelle nell’area di rischio. Questa tendenza è una delle conseguenze dei processi di metamorfosi che hanno interessato e stanno interessando il sistema produttivo

locale. Si è parlato delle medie imprese o delle “multinazionali tascabili” come di un nuovo modello vincente; d’altra parte, anche alcuni distretti cosiddetti “tradizionali” (posto che abbia ancora senso usare questa definizione) hanno saputo trasformarsi ridefinendo le tradizionali specializzazioni e punti di forza. È il caso ad esempio del distretto tessile biellese, che dopo un processo di drastico ridimensionamento quantitativo sembra aver trovato un nuovo e più avanzato equilibrio. In generale, i processi evolutivi virtuosi sembrano convergere verso specializzazioni di nicchia ad alto valore aggiunto e livello tecnologico medio-alto. Rispetto alle PMI italiane, il Piemonte mantiene comunque un grado di solidità nettamente maggiore: in base al CGS, rientrano nelle classi di sicurezza il 29% delle PMI a novembre 2015 (22% in Italia) e nelle classi di rischio “solo” il 12,2% delle PMI (15,4%).

DISTRIBUZIONE PER CERVED

GROUP SCORE DELLE PMI

PIEMONTESI

novembre 2014

novembre 2015

25%

20%

15%

10%

5%

0%S1 S2 S3 S4 S5 V1 V2 R1 R2 R3

sicurezza solvibilità vulnerabilità rischio

da 35,4% a 33,2% da 27% a 25,6% da 10,7% a 12,2%da 26,8% a 29%

RAPPORTO PMI PIEMONTE 2016

11

UN AMPIO GRUPPO DI RISING STAR PIEMONTESI, IMPRESE CHE COMBINANO CRESCITA E SOLIDITÀ,

GUIDERÀ LA RIPRESA

Abbinando le informazioni relative al rischio di default con le performance di crescita, le PMI possono essere raggruppate in quattro cluster: falling angels, imprese con crescita lenta o negativa (inferiore al 5%) e score nell’area di vulnerabilità o di rischio; tartarughe, imprese solide ma che non crescono o crescono a ritmi bassi; free climbers, imprese con una crescita vivace ma vulnerabili o rischiose e rising stars, imprese eccellenti che riescono ad abbinare tassi di crescita elevati con un grado di solidità che le qualifica come “solvibili”.Il Piemonte vanta circa 2 mila rising stars, che producono più di un quarto del volume di fatturato del sistema di PMI della regione, ma hanno in bilancio solo il 14,5% dei debiti finanziari. Si tratta di una presenza relativa (una PMI su cinque) superiore rispetto a quella che si osserva in Italia (17,1%) e nel resto del Nord Ovest (19%). La maggiore presenza relativa di imprese eccellenti che il Piemonte vanta è un fenomeno che si osserva in tutti i settori dell’economia,

con la sola eccezione dell’energia e delle utility, a conferma di un sistema migliore di quello nazionale. La quota risulta particolarmente elevata nell’industria, settore in cui il 29% delle PMI ha uno score nell’area di sicurezza o solvibilità e ha realizzato una crescita superiore al 5%, con punte del 41,3% nell’hi tech, del 31% nella siderurgia, nel sistema moda e nella produzione dei prodotti intermedi. La maggiore presenza di PMI eccellenti trova spiegazione nel ruolo trainante di settori fortemente esposti alla concorrenza internazionale come l’automotive, l’aerospazio, la meccatronica. Determinante è anche la presenza di imprese a capitale estero, che in alcuni settori rappresentano più di un quarto del valore aggiunto. Questo ha fatto sì che il tessuto produttivo piemontese sia stato costantemente stimolato dalle best practice organizzative e gestionali, per quanto riguarda ad esempio la adozione di tecniche di lean production e just-in-time. Metodologie volte alla ricerca di efficienza e riduzione dei costi si sono poi trasmesse anche a settori e tipologie di impresa lontani da quelli in cui sono state applicate in origine. Hanno giocato un ruolo

TARTARUGHE RISING STARS

FALLING ANGELS FREE CLIMBERS

Italia Nord Ovest Piemonte

Italia Nord Ovest Piemonte

Italia Nord Ovest Piemonte

Italia Nord Ovest Piemonte

21,1% 22,9% 22,8%

40,3% 37,9% 37,0%

17,1% 19,0% 19,9%

21,5% 20,3% 20,3%

SIC

UR

EZZA

VU

LNER

ABIL

ITÀ

E R

ISC

HIO

< 5% > 5%

RIS

CH

IO

CRESCITA ‘14/’13

LA PERFORMANCE DELLE PMI

PIEMONTESI

% rispetto alle PMI presenti

sul territorio

RAPPORTO PMI PIEMONTE 2016

12

non secondario anche l’attenzione agli equilibri patrimoniali dell’azienda e l’atteggiamento gestionale prudente, poco incline a fughe in avanti e investimenti ad alto rischio, che storicamente caratterizzano le PMI piemontesi. Le PMI eccellenti sono in una posizione privilegiata per approfittare del rafforzamento del quadro macroeconomico atteso per il prossimo biennio. In base ai modelli di Cerved, i conti economici delle PMI piemontesi sono attesi in miglioramento, con un maggior ricorso al capitale di debito e un ulteriore rafforzamento della situazione patrimoniale. Nonostante questi miglioramenti, i livelli di fatturato reale, valore aggiunto reale, redditività

lorda e netta rimarranno comunque al di sotto di quello pre-crisi. Sul fronte del rischio, le previsioni indicano una graduale riduzione dei tassi di sofferenza delle PMI piemontesi, che passeranno dal 2,5% del 2014 al 2,0% del 2017. Anche in questo caso, i livelli rimarranno al termine dell’esercizio di previsione ben più alti di quelli pre-crisi (1,2% nel 2007).

Bilanci delle PMI Piemontesi: le previsioni al 2017valori percentuali

Indicatore 2014 2015 2016 2017

Tasso di crescita del fatturato nominale 1,3 2,4 3,5 4,0

Tasso di crescita del valore aggiunto 3,7 4,6 5,5 6,0

Tasso di variazione del MOL 5,2 6,5 7,2 7,3

Debiti finanziari / Capitale netto 76,4 76,7 77,1 76,8

Oneri finanziari / MOL 15,0 14,1 13,8 13,2

ROE ante imposte e gestione straordinaria 7,4 8,2 8,9 9,5

Debiti finanziari / MOL 3,3 3,1 2,9 3,0

PREVISIONE DEI TASSI DI

INGRESSO IN SOFFERENZA

DELLE PMI PIEMONTESI

valore sofferenze rettificate su valore

affidamenti, stime e previsioni

0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

RAPPORTO PMI PIEMONTE 2016

14

CAP ITOLO 1

RAPPORTO PMI PIEMONTE 2016

15

I L S ISTEMA D I PMI P IEMONTES I

L’indagine è dedicata all’analisi dello stato di salute economico-finanziaria

delle piccole e medie imprese (PMI) con sede in Piemonte, per individuare

le quali si utilizza la definizione della Commissione Europea:

I criteri stabiliti dalla Commissione Europea sono stati applicati al campione

presente negli archivi di Cerved relativi all’universo delle società di

capitale non finanziarie italiane. In particolare, per identificare il campione

di società di capitale che rispondono ai requisiti di PMI, si utilizzano i dati

di bilancio del 2013 per fatturato e attivo di bilancio integrati con i dati di

fonte Inps per il numero di dipendenti.

Le statistiche elaborate per le PMI piemontesi sono confrontate con quelle

delle PMI con sede nel Nord Ovest e in Italia.

Categoria Dipendenti Fatturato Attivo di bilancio

Microimpresa < 10 e ≤ € 2 mln oppure ≤ € 2 mln

Piccola impresa < 50 e ≤ € 10 mln oppure ≤ € 10 mln

Media impresa < 250 e ≤ € 50 mln oppure ≤ € 43 mln

Grande impresa ≥ 250 oppure > € 50 mln e > € 43 mln

RAPPORTO PMI PIEMONTE 2016

16

Le società di capitale piemontesi che rispettano i requisiti europei di PMI sono circa 10 mila, pari al 7,2% del totale delle 137.000 PMI italiane. Le imprese di piccola dimensione (numero di addetti compreso tra 10 e 50 addetti e fatturato tra 2 e 10 milioni di euro) sono l’81,1% del totale, una quota lievemente inferiore alla media nazionale (82,7%).

Il peso del Piemonte sul totale delle PMI italiane è del 7,2%. Si tratta di una percentuale appena al di sotto di quella rilevata dall’ultimo aggiornamento della banca dati ASIA dell’ISTAT sulle imprese e unità locali (7,6%), che comprende la totalità delle imprese.

Rispetto ai dati nazionali, il Piemonte si caratterizza per un maggior peso delle medie imprese rispetto alle piccole: la quota regionale è infatti un po’ inferiore alla media per le imprese di minore dimensione (7,1%) e lievemente superiore per le medie imprese (7,9%).

TAB. 1.1 - Società di capitale per dimensione2013

Piccole Medie PMI

Italia 113.387 23.659 137.046

Nord Ovest 38.031 9.186 47.218

Piemonte 7.999 1.867 9.866

Piemonte % vs Italia 7,1% 7,9% 7,2%

RAPPORTO PMI PIEMONTE 2016

17

Le PMI piemontesi impiegano 286.000 addetti, pari al 7,7% dei 3,7 milioni di addetti delle PMI italiane. Il 50% dei lavoratori è occupato nelle imprese di minori dimensioni, una quota lievemente inferiore a quella nazionale (53%).

La dimensione media delle imprese piemontesi (29 addetti) è superiore alla media nazionale (27 addetti) e marginalmente a quella del Nord Ovest.

TAB. 1.2 - Gli addetti nelle PMInumero di addetti

Piccole Medie PMI Piccole Medie

Italia 1.980.119 1.738.620 3.718.738 53,2% 46,8%

Nord Ovest 673.149 668.912 1.342.060 50,2% 49,8%

Piemonte 142.983 142.742 285.725 50,0% 50,0%

Piemonte % vs Italia 7,2% 8,2% 7,7%

RAPPORTO PMI PIEMONTE 2016

18

Le PMI piemontesi hanno realizzato un volume di fatturato complessivo di 61,6 miliardi di euro (pari al 7,4% del fatturato nazionale), un valore aggiunto di 15,2 miliardi (8,1% del totale nazionale) e hanno contratto debiti finanziari per un importo di 17,7 miliardi (il 6,9% del totale dei debiti delle PMI italiane).

Il peso del Piemonte sul fatturato delle imprese italiane è analogo per le imprese di minori dimensioni (7,3%), e per le medie (7,4%).

In termini di valore aggiunto, la quota del Piemonte è invece superiore se si considerano le medie imprese (8,4% contro 7,7% per le piccole).

Il rapporto valore aggiunto/fatturato è pari al 24,7%, leggermente superiore alla media italiana (22,5%) e a quella del Nord Ovest (23,1%). Le PMI piemontesi sono relativamente meno indebitate rispetto a quelle con sede nel Nord Ovest e in Italia: l’ammontare di debiti finanziari è infatti pari a 1,16 volte il valore aggiunto, contro un rapporto pari a 1,24 nel Nord Ovest e a 1,35 in Italia.

TAB. 1.3 - La dimensione delle PMIin milioni di euro

Fatturato Valore aggiunto Debiti finanziari

Piccole Medie PMI Piccole Medie PMI Piccole Medie PMI

Italia 396.673 441.849 838.522 90.404 98.221 188.625 122.991 132.316 255.307

Nord Ovest 141.202 181.457 322.659 32.884 41.637 74.521 42.146 50.171 92.317

Piemonte 28.934 32.705 61.639 6.932 8.262 15.195 8.148 9.537 17.685

Piemonte %vs Italia 7,3% 7,4% 7,4% 7,7% 8,4% 8,1% 6,6% 7,2% 6,9%

RAPPORTO PMI PIEMONTE 2016

19

Il Piemonte si caratterizza, sia rispetto all’Italia sia al Nord Ovest, per una minore presenza di PMI che operano nel terziario (il 45%, contro una quota nazionale del 50,4% e del Nord Ovest del 49%). Compensa una maggiore quota negli altri macrosettori, che è particolarmente pronunciata nell’industria (il 34,4%, contro il 32,9% del Nord Ovest e il 29,7% dell’Italia).

In ambito manifatturiero spicca l’elevata presenza di PMI nella meccanica (l’8,4%, contro una media nazionale del 5,9% e dell’area del 7,4%) e nella siderurgia (l’8%, contro il 5,2% e il 7,1%).

TAB. 1.4 - La composizione settoriale delle PMI piemontesi

Italia Nord Ovest Piemonte

Agricoltura 1,7% 1,0% 1,4%

Industria 29,7% 32,9% 34,4%

Largo consumo 3,2% 2,5% 3,4%

Sistema moda 4,7% 4,0% 3,9%

Sistema casa 2,6% 2,3% 1,6%

Altri beni di consumo 0,4% 0,5% 0,5%

Mezzi di trasporto 2,1% 1,9% 2,0%

Chimica e farmaceutica 1,0% 1,5% 1,1%

Metalli e lavorazione dei metalli 5,2% 7,1% 8,0%

Elettromeccanica 5,9% 7,4% 8,4%

Elettrotecnica e informatica 1,5% 2,0% 2,0%

Prodotti intermedi 3,0% 3,8% 3,5%

Carburanti, energia e utility 2,7% 2,6% 2,9%

Costruzioni 15,5% 14,5% 16,0%

Servizi 50,4% 49,0% 45,3%

Informazione, comunicazione e intrattenimento 3,6% 4,2% 3,6%

Distribuzione 18,9% 18,6% 16,4%

Logistica e trasporti 5,8% 5,3% 4,7%

Servizi non finanziari 21,5% 20,4% 20,2%

Società immobiliari 0,5% 0,6% 0,4%

Totale PMI 137.046 47.218 9.866

RAPPORTO PMI PIEMONTE 2016

20

CAP ITOLO 2

RAPPORTO PMI PIEMONTE 2016

21

I B ILANC I DELLE PMI P IEMONTES I

Cerved dispone della più ampia base dati esistente sui bilanci delle

imprese italiane: comprende l’universo dei bilanci delle società di capitale

a partire dal 1994 e i bilanci delle principali società italiane dal 1982.

Gli archivi di Cerved sono utilizzati in questo capitolo per analizzare le

performance delle PMI piemontesi, confrontate con le loro pari che

hanno sede nel Nord Ovest e in Italia. I dati individuali sono aggregati in

campioni biennali a scorrimento, integrati con delle unità contabili fittizie,

per gestire le discontinuità derivanti dalle principali operazioni di fusioni e

incorporazione.

RAPPORTO PMI PIEMONTE 2016

22

Tra il 2007 e il 2014 le PMI piemontesi hanno ridotto il fatturato del 5,4%; una contrazione superiore alla media italiana (-4,2%) ma meno negativa di quella registrata nell’area del Nord Ovest (-7,0%).

Analizzando più in dettaglio le variazioni annuali, emerge come in generale il Piemonte abbia “pagato” di più la crisi e viceversa reagito in modo più dinamico negli anni di ripresa. Nell’annus horribilis 2009, infatti, il fatturato è sceso dell’11,8% in Piemonte e del 10,1% in Italia; il dato del Nord Ovest è allineato a quello piemontese (-12,1%). Nei due anni successivi, il fatturato è tornato a crescere in tutte le aree: più rapidamente in Piemonte (rispettivamente +5,1% e +4,9%) rispetto a Italia (+4,0% e +3,5%) e Nord Ovest (+4,7% e +4,2%).

La nuova recessione del 2012 fa registrare andamenti sostanzialmente identici nelle tre aree. Il fatturato cala del 3,5% in Piemonte, del 3,1% in Italia, del 3,6% nel Nord Ovest. Nel 2013 le dinamiche divergono in misura significativa. Mentre Piemonte e Nord Ovest restano in recessione (rispettivamente -1,2% e -0,7%), l’Italia ritorna a valori positivi di crescita (+0,2%).

Nel 2014, infine, le variazioni delle tre aree ritornano a convergere su una crescita modesta ma positiva (intorno all’1%).

TAB. 2.1 - Andamento del fatturato delle PMItassi di variazione a/a

'07/'08 '08/'09 '09/'10 '10/'11 '11/'12 '12/'13 '13/'14

Italia 0,5% -10,1% 4,0% 3,5% -3,1% 0,2% 1,5%

Nord Ovest 0,1% -12,1% 4,7% 4,2% -3,6% -0,7% 1,2%

Piemonte 0,7% -11,8% 5,1% 4,9% -3,5% -1,2% 1,3%

105

100

95

90

85

802007 2008 2009 2010 2011 2012 2013 2014

95,8

100

94,6

93,0

ANDAMENTO DEL FATTURATO

DELLE PMI

Numeri indice, 2007=100

ITALIA

NORD OVEST

PIEMONTE

RAPPORTO PMI PIEMONTE 2016

23

Rispetto alle PMI italiane, le PMI piemontesi e del Nord Ovest hanno sofferto maggiormente la prima fase della crisi, con un crollo del valore aggiunto di circa 8 punti percentuali (-6,2% in Italia). Successivamente, le PMI piemontesi hanno recuperato, con una dinamica particolarmente positiva nel 2013 e nel 2014.

Complessivamente, tra 2007 e 2014, le PMI piemontesi hanno accresciuto il valore aggiunto di 2,9 punti percentuali in termini nominali: un risultato migliore rispetto alle PMI italiane (+1,3%) e a quelle del Nord Ovest (-0,8%).

ANDAMENTO DEL VALORE

AGGIUNTO DELLE PMI

Numeri indice, 2007=100

ITALIA

NORD OVEST

PIEMONTE

TAB. 2.2 - Andamento del valore aggiunto delle PMItassi di variazione a/a

'07/'08 '08/'09 '09/'10 '10/'11 '11/'12 '12/'13 '13/'14

Italia -0,4% -6,2% 3,8% 1,9% -3,1% 2,5% 3,3%

Nord Ovest -0,8% -8,0% 4,7% 2,1% -3,5% 2,4% 2,9%

Piemonte -0,5% -7,9% 5,6% 2,3% -3,5% 3,9% 3,7%

110

105

100

95

90

85

802007 2008 2009 2010 2011 2012 2013 2014

100102,9101,399,2

RAPPORTO PMI PIEMONTE 2016

24

La produttività del lavoro delle PMI, misurata in termini di valore aggiunto per addetto, evidenzia una performance del Piemonte migliore rispetto al Nord Ovest ed alla media nazionale. Nel 2014 i valori del Piemonte sono tornati superiori rispetto a quelli pre-crisi.

Tale risultato però deriva solo in parte dal miglioramento economico. La forte crescita della disoccupazione verificatasi negli anni più recenti della crisi, in particolare nel territorio piemontese salita di 4,5 punti tra il 2009 ed il 2014 contro circa 3 punti del resto del Nord Ovest, ha contribuito in modo determinante, permettendo un totale recupero delle perdite di produttività precedentemente accumulate.

TAB. 2.3 - Andamento del valore aggiunto per addetto delle PMI

'07/'08 '08/'09 '09/'10 '10/'11 '11/'12 '12/'13 '13/'14

Italia -4,0% -8,8% 3,8% 1,4% -2,2% 4,0% 6,2%

Nord Ovest -4,4% -9,8% 4,5% 1,8% -2,7% 3,4% 4,3%

Piemonte -3,4% -8,4% 5,3% 1,6% -3,1% 3,8% 5,4%

2007 2008 2009 2010 2011 2012 2013 2014

105

100

95

90

85

80

100,0 100,499,5

96,3

ANDAMENTO DEL VALORE

AGGIUNTO PER ADDETTO

Numeri indice, 2007=100

ITALIA

NORD OVEST

PIEMONTE

RAPPORTO PMI PIEMONTE 2016

25

Tra 2007 e 2014 il costo del lavoro per dipendente delle PMI piemontesi cresce in linea con la media italiana e più della media del Nord Ovest.

Il grafico mostra come il costo del lavoro sia sempre cresciuto nonostante la crisi, con un’unica discontinuità nel 2009, anno in cui il crollo economico unitamente al vertiginoso utilizzo della CIG hanno determinato un arretramento della spesa complessiva per il personale.

Tale andamento risulta completamente slegato dai risultati aziendali in termini di fatturato e di produttività e frutto di un modello di contrattazione che non tiene in considerazione i parametri di sostenibilità economica degli aumenti salariali.

ANDAMENTO DEL COSTO

DEL LAVORO PER ADDETTO

Numeri indice, 2007=100

ITALIA

NORD OVEST

PIEMONTE

TAB. 2.4 - Andamento del costo del lavoro per addetto delle PMI

'07/'08 '08/'09 '09/'10 '10/'11 '11/'12 '12/'13 '13/'14

Italia 1,5% -4,6% 3,6% 3,4% 1,7% 3,8% 4,9%

Nord Ovest 0,8% -5,4% 2,8% 3,3% 1,3% 5,8% -0,2%

Piemonte 1,4% -5,1% 4,2% 4,0% 1,1% 7,6% 0,8%

2007 2008 2009 2010 2011 2012 2013 2014

120

115

110

105

100

95

90

85

80

100,0

114,8114,3

108,4

RAPPORTO PMI PIEMONTE 2016

26

Uno dei principali indicatori utilizzati per valutare l’andamento della competitività delle imprese è il costo del lavoro per unità di prodotto, qui definito come il rapporto tra il costo del lavoro pro capite pagato dalle imprese ed il valore aggiunto pro capite.

Dall’analisi effettuata nelle pagine precedenti si evince che mentre il costo del lavoro è cresciuto in Piemonte di oltre 14 punti rispetto al 2007, la produttività ha solamente recuperato il livello pre-crisi. Sostanzialmente ciò significa che tra 2007 e 2014 è stata distribuita più ricchezza di quella creata, determinando una crescita del costo del lavoro per unità di prodotto di 13,9 punti ed una equivalente perdita di competitività per le PMI piemontesi.

Esaminando il grafico si osserva come rispetto alla media nazionale (+15,4% in termini di C.L.U.P.) le imprese piemontesi abbiano ottenuto un risultato migliore, ma meno positivo rispetto a quelle delle imprese del Nord Ovest.

TAB. 2.5 - Andamento del rapporto tra costo del lavoro e valore aggiunto delle PMI

'07/'08 '08/'09 '09/'10 '10/'11 '11/'12 '12/'13 '13/'14

Italia 5,7% 4,6% -0,1% 1,9% 4,0% -0,2% -1,2%

Nord Ovest 5,5% 4,9% -1,6% 1,5% 4,1% 2,3% -4,4%

Piemonte 5,0% 3,6% -1,1% 2,3% 4,4% 3,7% -4,4%

2007 2008 2009 2010 2011 2012 2013 2014

130

125

120

115

110

105

100

95

90

100,0

115,4113,9112,6

RAPPORTO TRA COSTO

DEL LAVORO E LAVORO

AGGIUNTO DELLE PMI

Numeri indice, 2007=100

ITALIA

NORD OVEST

PIEMONTE

RAPPORTO PMI PIEMONTE 2016

27

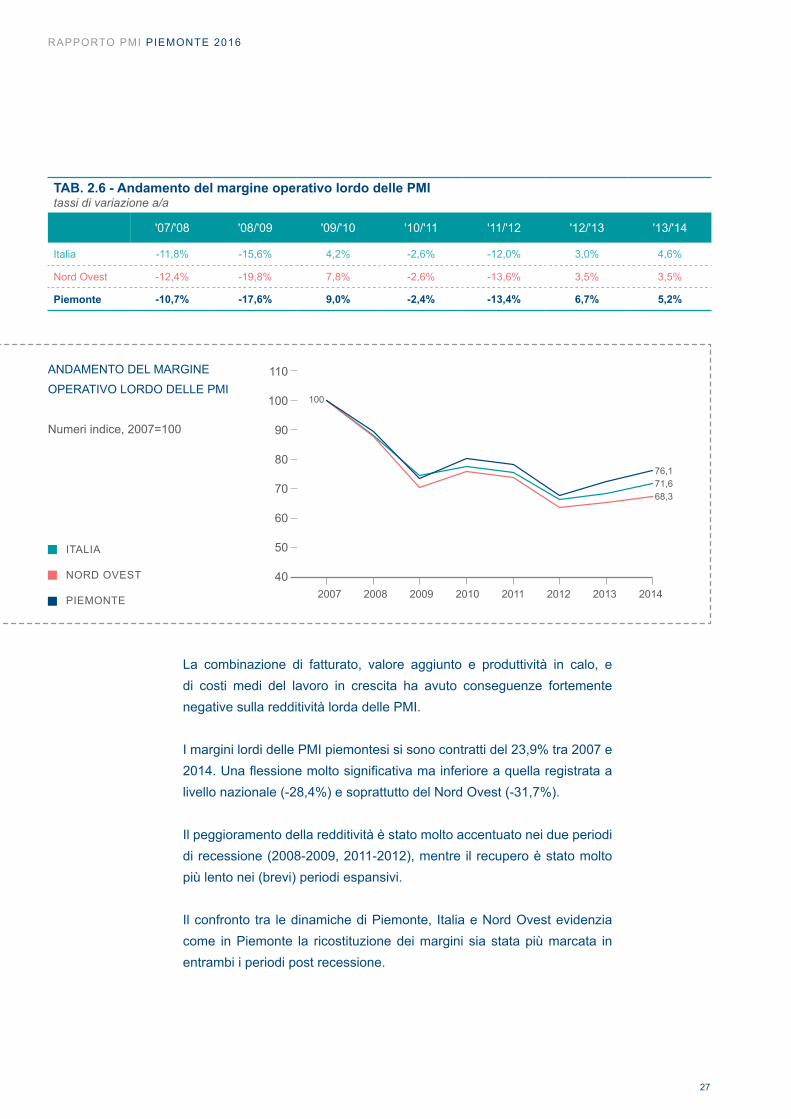

La combinazione di fatturato, valore aggiunto e produttività in calo, e di costi medi del lavoro in crescita ha avuto conseguenze fortemente negative sulla redditività lorda delle PMI.

I margini lordi delle PMI piemontesi si sono contratti del 23,9% tra 2007 e 2014. Una flessione molto significativa ma inferiore a quella registrata a livello nazionale (-28,4%) e soprattutto del Nord Ovest (-31,7%).

Il peggioramento della redditività è stato molto accentuato nei due periodi di recessione (2008-2009, 2011-2012), mentre il recupero è stato molto più lento nei (brevi) periodi espansivi.

Il confronto tra le dinamiche di Piemonte, Italia e Nord Ovest evidenzia come in Piemonte la ricostituzione dei margini sia stata più marcata in entrambi i periodi post recessione.

TAB. 2.6 - Andamento del margine operativo lordo delle PMItassi di variazione a/a

'07/'08 '08/'09 '09/'10 '10/'11 '11/'12 '12/'13 '13/'14

Italia -11,8% -15,6% 4,2% -2,6% -12,0% 3,0% 4,6%

Nord Ovest -12,4% -19,8% 7,8% -2,6% -13,6% 3,5% 3,5%

Piemonte -10,7% -17,6% 9,0% -2,4% -13,4% 6,7% 5,2%

ANDAMENTO DEL MARGINE

OPERATIVO LORDO DELLE PMI

Numeri indice, 2007=100

ITALIA

NORD OVEST

PIEMONTE

110

100

90

80

70

60

50

402007 2008 2009 2010 2011 2012 2013 2014

76,1

100

71,668,3

RAPPORTO PMI PIEMONTE 2016

28

Nel 2008 i tassi di investimento delle PMI piemontesi e del Nord Ovest erano significativamente superiori rispetto a quelli italiani.

Con la crisi gli investimenti delle PMI piemontesi si sono allineati a quelli italiani, toccando un minimo del 5,8% rispetto alle immobilizzazioni nel 2013, con un leggero miglioramento nel 2014 (6,6%), che riflette la dinamica nazionale.

ANDAMENTO DEGLI INVESTIMENTI

MATERIALI DELLE PMI

Rapporto % tra investimenti

e immobilizzazioni materiali

ITALIA

NORD OVEST

PIEMONTE

TAB. 2.7 - Andamento degli investimenti materiali lordi delle PMIin rapporto alle immobilizzazioni lorde

2008 2009 2010 2011 2012 2013 2014

Italia 10,4% 7,1% 7,1% 6,7% 6,4% 5,4% 6,6%

Nord Ovest 17,7% 7,4% 7,4% 8,0% 6,2% 6,1% 6,3%

Piemonte 16,6% 7,6% 8,4% 7,8% 6,3% 5,8% 6,6%

20%

18%

16%

14%

12%

10%

8%

4%

2%

0%2008 2009 2010 2011 2012 2013 2014

17,7%

16,6%

6,6%

6,3%

10,4%

RAPPORTO PMI PIEMONTE 2016

29

Nel corso della lunga crisi, le PMI hanno dovuto incrementare in maniera sensibile ammortamenti ed accantonamenti, soprattutto a causa della svalutazione del capitale circolante e degli accantonamenti operati sui fondi rischi e oneri (poste incrementate dalle aziende per far fronte ai maggior rischi legati all’attività d’impresa). Queste dinamiche hanno generato un sensibile effetto negativo sugli utili ante oneri finanziari delle PMI piemontesi che, in rapporto al fatturato, sono passati dal 5% del 2007 al 3% del 2012, mantenendosi in generale lievemente al di sopra della media nazionale e in linea con l’area del Nord Ovest.

Raggiunto nel 2012 il punto inferiore del trend negativo, negli ultimi due anni si è registrato un lento recupero. Il rapporto utile/fatturato è ritornato ai livelli del 2008 (primo anno di crisi), ma resta inferiore di poco meno di un punto al valore del 2007.

TAB. 2.8 - Utile corrente ante oneri finanziari in rapporto al fatturato

2007 2008 2009 2010 2011 2012 2013 2014

Italia 4,8% 4,0% 3,3% 3,5% 3,5% 3,1% 3,3% 3,7%

Nord Ovest 5,1% 4,3% 3,2% 3,5% 3,6% 3,0% 3,3% 4,1%

Piemonte 5,0% 4,2% 3,4% 3,9% 4,0% 3,0% 3,5% 4,2%

UTILE CORRENTE ANTE ONERI

FINANZIARI DELLE PMI

valori percentuali

Italia2012 2013 2014 2012 2013 2014 2012 2013 2014

Nord Ovest Piemonte

3,1%3,3%

3,7%

3,0%

3,3%

4,1%

3,0%

3,5%

4,2%

RAPPORTO PMI PIEMONTE 2016

30

Il costo medio del debito per le PMI piemontesi si è ridotto tra il 2007 e il 2013 dal 6,6% al 4,6% grazie, soprattutto, alla riduzione dei tassi di interesse.

Le statistiche piemontesi sono perfettamente allineate alle media italiana e del Nord Ovest.

I dati ricavati dai bilanci aziendali trovano conferma nelle indagini condotte da Confindustria Piemonte su un campione di circa 350 imprese (prevalentemente manifatturiere) negli anni 2009-2012. Le indagini registrano infatti un trend lievemente crescente dei tassi effettivi pagati dalle imprese tra metà 2010 e fine 2012, dopo il punto di minimo toccato a fine 2009-inizio 2010.

Per le linee commerciali, i tassi riportati dalle imprese rispondenti sono saliti da 2,31 punti di fine 2009 a 4,50 punti di fine 2012. Valori superiori sono riferibili allo scoperto di conto (da 4,14 a 7,75), ma il profilo del trend rimane identico.

TAB. 2.9 - Il costo del debito per le PMIrapporto tra oneri finanziari e debiti finanziari

2007 2008 2009 2010 2011 2012 2013 2014

Italia 6,5% 6,8% 4,8% 3,9% 4,3% 4,7% 4,8% 4,7%

Nord Ovest 6,4% 6,6% 4,7% 3,8% 4,1% 4,6% 4,6% 4,6%

Piemonte 6,6% 6,8% 4,9% 3,9% 4,1% 4,6% 4,5% 4,6%

IL COSTO DEL DEBITO

PER LE PMI

rapporto % tra oneri finanziari

e debiti finanziari

ITALIA

NORD OVEST

PIEMONTE 0%2007 2008 2009 2010 2011 2012 2013 2014

1%

2%

3%

4%

5%

6%

7%

8%

4,7%4,6%

RAPPORTO PMI PIEMONTE 2016

31

ROE ANTE IMPOSTE E GESTIONE

STRAORDINARIA DELLE PMI

valori percentuali

Italia Nord Ovest Piemonte

5,5%5,9%

7,1%

5,7%6,1%

8,4%

5,5%

6,7%

7,4%

2012 2013 2014 2012 2013 2014 2012 2013 2014

La redditività del capitale proprio investito nelle aziende piemontesi, espresso come ROE, è diminuito in modo molto sensibile per effetto della crisi, passando dal 14,5% del 2007 al 7,4% nel 2014.

Dopo essere sceso drammaticamente nei primi due anni di crisi (dal 14,5% del 2007 al 6,4% del 2009), il ROE delle PMI è risalito nei due anni successivi per poi calare di nuovo, in modo sensibile, nel 2012 e tornare a recuperare terreno nei due anni successivi.

Durante la prima recessione 2008-2009, il comportamento delle PMI piemontesi è stato analogo a quello nazionale, e leggermente meno negativo di quello del Nord Ovest. Più marcato è stato invece il recupero registrato nei due anni successivi, ma anche la nuova flessione del 2012.

TAB. 2.10 - ROE ante imposte e gestione straordinaria

2007 2008 2009 2010 2011 2012 2013 2014

Italia 13,9% 8,2% 5,7% 7,2% 7,4% 5,5% 5,9% 7,1%

Nord Ovest 15,8% 9,4% 5,9% 7,9% 8,2% 5,7% 6,1% 8,4%

Piemonte 14,5% 8,8% 6,4% 8,9% 9,4% 5,5% 6,7% 7,4%

RAPPORTO PMI PIEMONTE 2016

32

La dinamica dei debiti finanziari delle PMI italiane ha seguito quella della congiuntura, con un calo nel 2009, seguito da aumenti nel 2010 e nel ai debiti finanziari sono risultati in contrazione, con un calo che ha rallentato nel 2014 (-0,5% rispetto al 2013).

Per le PMI piemontesi, i debiti finanziari sono cresciuti di più della media nazionale e dell’area nel 2011. Successivamente anche le PMI della regione sono state colpite dal credit crunch, che non ha rallentato nel 2014, quando i debiti finanziari si sono ridotti del 3,2%.

ITALIA

NORD OVEST

PIEMONTE

ANDAMENTO DEI DEBITI

FINANZIARI DELLE PMI

numeri indice, 2007=100

120

115

110

105

100

95

902007 2008 2009 2010 2011 2012 2013 2014

109,2

100

108,6106,8

TAB. 2.11 - Andamento dei debiti finanziaritassi di variazione a/a

'07/'08 '08/'09 '09/'10 '10/'11 '11/'12 '12/'13 '13/'14

Italia 7,0% -1,2% 2,9% 2,9% -1,3% -2,8% -0,5%

Nord Ovest 8,8% -0,7% 3,4% 5,0% -1,3% -2,5% -3,2%

Piemonte 7,8% -2,3% 3,5% 6,8% -0,9% -2,8% -3,2%

RAPPORTO PMI PIEMONTE 2016

33

Durante la crisi, il ristagno del capitale di debito è coinciso, per le PMI piemontesi come per quelle italiane, con un rafforzamento del capitale proprio, che è stato favorito da una serie di interventi legislativi che si sono seguiti negli anni (possibilità di rivalutare gli immobili iscritti in bilancio, ACE).

Per l’effetto di questi fenomeni, nonostante la crisi, l’indebitamento delle PMI è risultato progressivamente minore in rapporto al capitale netto, con un effetto particolarmente marcato tra 2011 e 2014 per le PMI piemontesi. In base alle statistiche, i debiti finanziari delle PMI piemontesi ammontano al 76% del capitale netto nel 2014, un valore di quasi 40 punti percentuali inferiore rispetto a quello del 2007.

ITALIA

NORD OVEST

PIEMONTE

TAB. 2.12 - Rapporto tra debiti finanziari e capitale netto

2007 2008 2009 2010 2011 2012 2013 2014

Italia 115,5% 98,3% 96,0% 98,1% 99,5% 95,4% 90,4% 87,7%

Nord Ovest 115,3% 100,1% 95,6% 94,2% 97,3% 93,8% 85,9% 81,0%

Piemonte 113,3% 97,7% 93,6% 96,5% 97,5% 91,0% 85,5% 76,4%

RAPPORTO TRA DEBITI

FINANZIARI E CAPITALE NETTO

DELLE PMI

valori percentuali

87,7%

115,3%

113,3%

81,0%

76,4%

20142007 2008 2009 2010 2011 2012 2013

120%

110%

100%

90%

80%

70%

60%

RAPPORTO PMI PIEMONTE 2016

34

Nonostante una dinamica molto fiacca, i debiti finanziari sono risultati progressivamente meno sostenibili in rapporto alla capacità delle PMI di generare margini, a causa del crollo della redditività lorda.

Questa dinamica ha raggiunto un picco negativo nel 2012, quando i debiti finanziari delle PMI piemontesi sono risultati pari a 4,2 volte il complesso dei margini lordi; successivamente il rapporto si è ridotto fino a toccare i 3,3 punti nel 2014, tornando a livelli prossimi a quelli pre-crisi (3,2 nel 2007). Per le PMI italiane e del Nord Ovest permane invece un divario più ampio (rispettivamente, pari a 0,8 e a 0,4 volte).

ITALIA

NORD OVEST

PIEMONTE

RAPPORTO TRA DEBITI

FINANZIARI E MOL DELLE PMI

TAB. 2.13 - I debiti finanziari in rapporto al MOL

2007 2008 2009 2010 2011 2012 2013 2014

Italia 3,5 4,1 4,8 4,6 4,5 4,7 4,4 4,3

Nord Ovest 3,3 3,9 4,5 4,2 4,3 4,5 3,9 3,7

Piemonte 3,2 3,7 4,1 3,8 4,0 4,2 3,9 3,3

4,3

3,7

3,3

3,53,33,2

6

5

4

3

2

1

02007 2008 2009 2010 2011 2012 2013 2014

RAPPORTO PMI PIEMONTE 2016

35

I bassi tassi di interesse hanno permesso alle PMI di ridurre l’incidenza degli oneri finanziari rispetto ai margini, uno degli indicatori più frequentemente utilizzato per sintetizzare il rischio di credito.

Per le PMI piemontesi, questo indicatore ha toccato un picco nel 2008 (25%), si è successivamente ridotto nel 2009 e nel 2010, per poi aumentare di nuovo nel 2012. Dal 2012 è iniziato un calo, che ha portato questo indice al 15%, un valore inferiore sia a quello delle PMI del Nord Ovest che a quelle italiane (16,9%).

ITALIA

NORD OVEST

PIEMONTE

IL PESO DEGLI ONERI FINANZIARI

rapporto % tra oneri finanziari e MOL

TAB. 2.14 - Rapporto tra oneri finanziari e MOL delle PMI

2007 2008 2009 2010 2011 2012 2013 2014

Italia 22,9% 27,9% 22,7% 18,0% 19,6% 22,5% 21,6% 20,6%

Nord Ovest 20,9% 25,9% 21,3% 16,1% 17,7% 20,7% 17,8% 16,9%

Piemonte 21,1% 25,0% 20,0% 14,9% 16,2% 19,1% 17,3% 15,0%

20,6%

16,9%

15,0%

20142007 2008 2009 2010 2011 2012 20130%

5%

10%

15%

20%

25%

30%

RAPPORTO PMI PIEMONTE 2016

36

CAP ITOLO 3

RAPPORTO PMI PIEMONTE 2016

37

LA DEMOGRAF IA D I IMPRESA IN P IEMONTE

In questo capitolo è analizzata la demografia di impresa in Piemonte

utilizzando i dati Cerved tratti dal Registro delle Imprese e relativi alle

iscrizioni, alle operazioni straordinarie (fusioni, acquisizioni, incorporazioni,

ecc.), alle procedure concorsuali delle società di capitale italiane.

In particolare, sono presentati dati relativi alle “vere” nuove imprese,

distinguendo tra chi si iscrive in Camera di Commercio avendo

precedentemente esercitato attività in altra forma (iscrizioni derivanti da

fusioni, acquisizioni, ecc.) e chi invece avvia una “vera” nuova attività.

I dati di natalità e di mortalità delle aziende, integrati con i dati di bilancio,

consentono anche di analizzare come si è modificato lo stock di PMI

presenti in Piemonte.

RAPPORTO PMI PIEMONTE 2016

38

In Piemonte il numero di “vere” nuove società di capitale ha toccato un massimo nel 2007 (3.871) per poi scendere a un minimo di 3.026 nel 2012. Negli ultimi due anni la natalità è tornata a crescere a ritmi importanti, grazie anche alla spinta delle Srl semplificate (circa un quarto delle nuove nate nell’ultimo anno).Sulla base dell’andamento dei primi sei mesi dell’anno, il 2015 dovrebbe far registrare un’ulteriore crescita, grazie al crescente contributo delle Srl semplificate, attestandosi però a livelli ancora inferiori rispetto ai picchi del 2007.

Confrontando la dinamica piemontese con quella di Italia e Nord Ovest, emerge come il calo delle newco nel periodo 2007-2012 sia stato del tutto analogo; al contrario, la successiva crescita è stata meno significativa per il Piemonte rispetto sia all’Italia che al Nord Ovest.

TAB. 3.1 - Le newco in Italia, nel Nord Ovest e in Piemonte

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 H1

Italia Totale 67.939 70.863 75.049 78.460 81.301 77.479 70.204 75.559 69.183 64.166 71.527 80.033 47.252

Srl sempl. 3.472 16.161 26.598 19.108

% a/a 4,3% 5,9% 4,5% 3,6% -4,7% -9,4% 7,6% -8,4% -7,3% 11,5% 11,9% 7,8%

Nord Ovest Totale 17.644 19.288 20.162 20.886 21.922 20.708 17.477 19.378 17.867 16.062 17.242 18.716 10.572

Srl sempl. 619 2.600 4.177 2.782

% a/a 9,3% 4,5% 3,6% 5,0% -5,5% -15,6% 10,9% -7,8% -10,1% 7,3% 8,5% 3,2%

Piemonte Totale 3.098 3.452 3.599 3.615 3.871 3.698 3.254 3.664 3.353 3.026 3.147 3.346 1.956

Srl sempl. 122 512 831 551

% a/a 11,4% 4,3% 0,4% 7,1% -4,5% -12,0% 12,6% -8,5% -9,8% 4,0% 6,3% 6,8%

VERE NUOVE SOCIETÀ

DI CAPITALE IN PIEMONTE

valori assoluti e tassi di crescita

società tradizionali

srl semplificate

* valore stimato e annualizzato in base ai tassi di crescita dei primi sei mesi del 2015

1.000

500

1.500

2.500

3.500

4.500

2.000

3.000

4.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015*

+11,4%+4,3% +0,4%

+7,1%-4,5% +12,6%

-8,5%

-6,1%-12,0% +4,0%

+6,3%+6,8%

RAPPORTO PMI PIEMONTE 2016

39

L’introduzione delle Srl Semplificate, da un lato, ha favorito la ripresa delle nascite e, dall’altro, ha aumentato la presenza di società potenzialmente più piccole. I dati indicano che nel 2014 il 49% delle newco piemontesi ha versato meno di 5.000 euro di capitale sociale, contro una percentuale pari al 16% nel 2007.

In Piemonte la quota di newco potenzialmente piccole è inferiore a quella nazionale (dove gioca la percentuale molto elevata registrata nel Mezzogiorno) e di poco superiore a quella del Nord Ovest.

TAB. 3.2 - Newco con capitale sociale versato inferiore a 5mila Euro

2008 2009 2010 2011 2012 2013 2014 2015 H1

Italia Numero 14.446 14.241 16.875 17.743 24.200 37.826 45.753 31.343

% su newco 18,6% 20,3% 22,3% 25,6% 37,7% 52,7% 57,2% 63,9%

Nord Ovest Numero 3.144 2.925 3.612 3.906 4.773 7.279 8.418 5.707

% su newco 15,2% 16,7% 18,6% 21,9% 29,7% 42,1% 45,0% 52,0%

Piemonte Numero 607 603 749 799 986 1.456 1.625 1.129

% su newco 16,4% 18,5% 20,4% 23,8% 32,6% 46,0% 48,6% 55,6%

70%

60%

50%

40%

30%

20%

10%

0%2008 2009 2010 2011 2012 2013 2014 2015H1

19%16%15%

64%

56%52%

ITALIA

NORD OVEST

PIEMONTE

NEWCO POTENZIALMENTE

PICCOLE

società nate con capitale sociale

inferiore a 5 mila euro, % sul totale

delle nuove nate

RAPPORTO PMI PIEMONTE 2016

40

La crisi ha determinato nel Piemonte e nel resto del Paese un incremento costante dal 2007 al 2013 del numero di PMI con almeno una procedura concorsuale o una liquidazione volontaria, cresciuto o rimasto sostanzialmente stabile anche negli anni di ripresa.

Nel 2014 e nei primi sei mesi del 2015 il trend si è invertito in misura abbastanza marcata. Nel confronto con Italia e Nord Ovest, il Piemonte mostra una maggiore “reattività” da questo punto di vista, con cali più pronunciati nel 2014 e nella prima metà del 2015. In valore assoluto il numero di PMI che ha avviato procedure di uscita dal mercato resta superiore del 19% a quello pre-crisi (37% in Italia e nel Nord Ovest).

TAB. 3.3 - PMI che hanno avviato una procedura concorsuale o una liquidazione

2007 2008 2009 2010 2011 2012 2013 2014 2015 H1

valori assoluti

Italia 4.938 5.025 6.728 7.216 6.956 7.639 8.590 7.665 2.809

Nord Ovest 1.592 1.571 2.124 2.369 2.197 2.436 2.716 2.453 906

Piemonte 325 343 428 441 465 459 540 441 140

tassi di crescita a/a

Italia 1,8% 33,9% 7,3% -3,6% 9,8% 12,4% -10,8% -11,7%

Nord Ovest -1,3% 35,2% 11,5% -7,3% 10,9% 11,5% -9,7% -12,1%

Piemonte 5,5% 24,8% 3,0% 5,4% -1,3% 17,6% -18,3% -12,3%

PMI CON ALMENO

UNA PROCEDURA CONCORSUALE

O UNA LIQUIDAZIONE

numeri indice, 2007=100

* valore stimato e annualizzato in base ai tassi di crescita dei primi sei mesi del 2015

ITALIA

NORD OVEST

PIEMONTE

20082007 2009 2010 2011 2012 2013 2014 2015*

100

119,0

137,1

200180160140120100

80604020

0

RAPPORTO PMI PIEMONTE 2016

41

Tra il 2008 e la prima metà del 2015 sono fallite circa 1.400 PMI piemontesi, il 13% di quelle che erano attive nel 2007, una percentuale del tutto in linea con quella osservata a livello nazionale e nel Nord Ovest.

I fallimenti delle PMI hanno toccato un massimo nel 2014 (236, più del doppio rispetto alla media 2007-2008) per poi iniziare a diminuire solo nel 2015; in Piemonte il calo è stato meno marcato rispetto a quello nazionale e del Nord Ovest.

TAB. 3.4 - I fallimenti delle PMI

2007 2008 2009 2010 2011 2012 2013 2014 2015 H1

valori assoluti

Italia 1.156 1.344 2.030 2.605 2.633 2.521 3.157 3.245 1.309

Nord Ovest 376 411 680 890 890 870 1.098 1.100 405

Piemonte 89 92 139 170 193 192 235 236 88

tassi di crescita a/a

Italia 16,3% 51,0% 28,3% 1,1% -4,3% 25,2% 2,8% -16,7%

Nord Ovest 9,3% 65,5% 30,9% 0,0% -2,2% 26,2% 0,2% -24,5%

Piemonte 3,4% 51,1% 22,3% 13,5% -0,5% 22,4% 0,4% -8,7%

I FALLIMENTI DELLE PMI

numeri indice, 2007=100

ITALIA

NORD OVEST

PIEMONTE

* valore stimato e annualizzato in base ai tassi di crescita dei primi sei mesi del 2015

100

221234242

20082007 2009 2010 2011 2012 2013 2014 2015*

350

300

250

200

150

100

50

0

RAPPORTO PMI PIEMONTE 2016

42

L’andamento delle procedure concorsuali non fallimentari è strettamente legato a quello dei concordati preventivi, una procedura più volte riformata nel corso degli ultimi anni proprio con lo scopo di ampliarne l’utilizzo e di favorire processi di continuità aziendale.

In Piemonte, come nel resto d’Italia, si è toccato un picco negativo nel 2013, con 144 procedure concorsuali non fallimentari. Nonostante la netta diminuzione osservata nel 2014 (-30%), il numero di queste procedure è risultato a livelli storicamente elevati. Nella prima metà del 2015 si è registrato un ulteriore forte calo (-45%).

TAB. 3.5 - Andamento delle procedure non fallimentari delle PMI

2007 2008 2009 2010 2011 2012 2013 2014 2015 H1

valori assoluti

Italia 336 460 783 775 828 871 1.606 1.360 500

Nord Ovest 106 130 251 262 198 281 546 475 152

Piemonte 26 32 41 56 28 60 144 101 24

tassi di crescita a/a

Italia 36,9% 70,2% -1,0% 6,8% 5,2% 84,4% -15,3% -21,3%

Nord Ovest 22,6% 93,1% 4,4% -24,4% 41,9% 94,3% -13,1% -31,0%

Piemonte 23,1% 28,1% 36,6% -50,0% 114,3% 140,0% -29,6% -44,6%

PROCEDURE CONCORSUALI

NON FALLIMENTARI DELLE PMI

PIEMONTESI

valori assoluti

* valore stimato e annualizzato in base ai tassi di crescita dei primi sei mesi del 2015

20

0

40

60

80

100

120

140

160

20082007 2009 2010 2011 2012 2013 2014 2015*

RAPPORTO PMI PIEMONTE 2016

43

Le statistiche relative alle liquidazioni volontarie di impresa riflettono le aspettative degli imprenditori sui profitti: tendenzialmente, si chiudono aziende in bonis quando l’attesa sui ritorni è insufficiente a giustificare l’attività di impresa.

Tra il 2008 e i primi sei mesi del 2015 sono state poste in liquidazione circa 2.300 PMI piemontesi. L’indicatore è salito fino al 2012, quando il numero di liquidazioni era del 60% superiore a quello iniziale, ed è il primo ad aver evidenziato un miglioramento: il calo è iniziato nel 2013, si è rafforzato nel 2014 e nel 2015 il numero di liquidazioni potrebbe ritornare al di sotto del livello del 2007.

Mentre nella fase di crisi l’andamento osservato a livello regionale rispecchia quello nazionale e del Nord Ovest, il calo degli ultimi anni appare più marcato; in Italia e nel Nord Ovest le liquidazioni restano infatti su livelli tendenzialmente superiori a quelli del 2007.

TAB. 3.6 - Le PMI in liquidazione

2007 2008 2009 2010 2011 2012 2013 2014 2015 H1

valori assoluti

Italia 3.814 4.131 5.416 5.615 5.263 6.137 6.070 5.107 1.806

Nord Ovest 1.241 1.304 1.715 1.848 1.645 1.956 1.859 1.602 595

Piemonte 235 267 328 317 329 355 323 246 82

tassi di crescita a/a

Italia 8,3% 31,1% 3,7% -6,3% 16,6% -1,1% -15,9% -17,3%

Nord Ovest 5,1% 31,5% 7,8% -11,0% 18,9% -5,0% -13,8% -16,0%

Piemonte 13,6% 22,8% -3,4% 3,8% 7,9% -9,0% -23,9% -5,3%

LE LIQUIDAZIONI DELLE PMI

numeri indice, 2007=100

ITALIA

NORD OVEST

PIEMONTE

* valore stimato e annualizzato in base ai tassi di crescita dei primi sei mesi del 2015

10099,0

108,4110,7

20082007 2009 2010 2011 2012 2013 2014 2015*

180

160

140

120

100

80

60

40

20

0

RAPPORTO PMI PIEMONTE 2016

44

Oltre 3 mila PMI piemontesi, quasi un terzo di quelle attive nel 2007, hanno avviato una procedura concorsuale o di liquidazione volontaria della propria attività tra il 2008 e giugno 2015.

La percentuale è inferiore di qualche punto percentuale a quella registrata a livello nazionale e del Nord Ovest, grazie alla minore incidenza delle liquidazioni volontarie. La frequenza di fallimenti e altre procedure concorsuali è invece in linea con il dato nazionale e con quello del Nord Ovest.

TAB. 3.7 - PMI per procedura aperta procedure aperte da PMI tra 2008 e giugno 2015 in % sul totale delle PMI attive nel 2007

Fallimenti Altre procedure Liquidazioni Almeno una procedura

Italia 12,6% 4,8% 26,4% 35,2%

Nord Ovest 12,6% 4,5% 24,8% 33,2%

Piemonte 12,6% 4,6% 21,1% 30,6%

PMI PER PROCEDURA APERTA

procedure aperte da PMI tra 2008

e giugno 2015 in % sulle PMI attive

nel 2007

ITALIA

NORD OVEST

PIEMONTE

Fallimenti LiquidazioniAltre procedure Almeno una procedura

12,6% 12,6% 12,6%

4,8% 4,5% 4,6%

26,4%24,8%

21,8%

35,2%33,2%

30,6%

RAPPORTO PMI PIEMONTE 2016

45

Tra i dati che riguardano le procedure concorsuali, gli archivi Cerved comprendono importanti informazioni relative alla durata delle procedure.

I dati indicano che, nel complesso, le procedure fallimentari chiuse nel 2014 sono durate in media 7,8 anni, con un’ampia eterogeneità e oltre un quarto delle procedure che durano più di 10 anni.

L’eterogeneità ha anche un’importante dimensione territoriale, con durate che vanno dai 4 anni delle province più virtuose ai quasi 17 anni della provincia più lenta. Con una media di 6,5 anni, il Piemonte è una delle regioni più rapide, superata solo dal Trentino Alto Adige (5 anni) e dalla Lombardia (6 anni).

TAB. 3.8 - Durata media dei fallimenti per regione dell’impresamedia in anni, 2014 Trentino Alto Adige 5,0

Lombardia 6,0

Piemonte 6,5

Friuli 6,7

Veneto 6,9

Toscana 7,3

Liguria 7,5

Emilia Romagna 7,7

Lazio 8,0

Umbria 8,7

Campania 8,7

Valle D'Aosta 8,7

Marche 8,8

Abruzzo 9,0

Sardegna 9,8

Molise 10,0

Calabria 10,0

Puglia 10,3

Sicilia 11,4

Basilicata 12,2

RAPPORTO PMI PIEMONTE 2016

46

Nel 2007 si contavano poco meno di 150 mila PMI operanti in Italia. Dopo sette anni, il numero di PMI è diminuito di circa 13.000 unità (il 9% dello stock iniziale).

In Piemonte la riduzione del numero di PMI è stata lievemente meno marcata (-6,7%); più positiva di quella regionale è risultata la dinamica del Nord Ovest (-2,5%).

In base alle stime, nel 2014 in Piemonte e nel Nord Ovest il numero di PMI è tornato a crescere, in controtendenza con il dato nazionale.

TAB. 3.9 - L’evoluzione delle PMI tra 2007 e 2014

2007 2008 2009 2010 2011 2012 2013 2014*

Italia 149.932 154.893 157.894 156.892 155.691 143.542 137.046 136.610

Nord Ovest 50.407 51.981 52.370 52.009 52.024 48.966 47.218 49.161

Piemonte 10.651 10.878 10.832 10.851 10.879 10.234 9.866 9.934

*stima

IL NUMERO DI PMI IN PIEMONTE

valori assoluti e tassi di crescita a/a

2.000

0

4.000

6.000

8.000

10.000

12.000

20082007 2009 2010 2011 2012 2013 2014*

+2,1% -0,4% +0,2% +0,3%-5,9%

-3,6% +0,7%

* stima

RAPPORTO PMI PIEMONTE 2016

47

In particolare sono state definite “cavallette” le società che avevano una dimensione di microimpresa nel 2007 con fatturato compreso tra 1,5 e 2 milioni di euro e che sono diventate stabilmente PMI (in base ai bilanci del 2012, 2013 e 2014). Queste imprese - che sono più produttive, denotano maggiori tassi di investimento, sono più redditizie di quelle che invece hanno seguito il percorso inverso, da PMI a microimpresa - sono l’1,7% del totale delle PMI attive nel 2007. In Piemonte, la percentuale è leggermente maggiore, pari all’1,9%.

3.10 - LE “CAVALLETTE” IN ITALIA,

NORD OVEST E PIEMONTE

microimprese nel 2007 con un fatturato

compreso tra 1,5 e 2 milioni di euro

diventate stabilmente PMI (nel 2012,

2013 e 2014) in % sul totale delle PMI

2007

Italia Nord Ovest Piemonte

1,7%1,9% 1,9%

La dinamica delle PMI dipende, per un terzo, dal flusso di nascite e di morti e, per i restanti due terzi, dal numero di società che entra nel perimetro di PMI (principalmente microimprese che crescono fino a diventare PMI) e da quello che ne esce (soprattutto PMI che riducono la loro dimensione fino a diventare microaziende).

RAPPORTO PMI PIEMONTE 2016

48

CAP ITOLO4

RAPPORTO PMI PIEMONTE 2016

49

I PAGAMENT I DELLE PMI P IEMONTES I

In questo capitolo si analizzano i dati relativi alle abitudini di pagamento

di un campione molto ampio di PMI tratti da Payline, il database Cerved

sulle abitudini di pagamento di 3 milioni di imprese italiane.

Il grado di copertura del database è molto elevato: considerando solo

le società che superano alcuni requisiti previsti per le analisi statistiche,

sono monitorate circa 100 mila delle 137 mila PMI italiane (il 72%) e circa

7,4 mila PMI con sede in Piemonte (il 74%).

RAPPORTO PMI PIEMONTE 2016

50

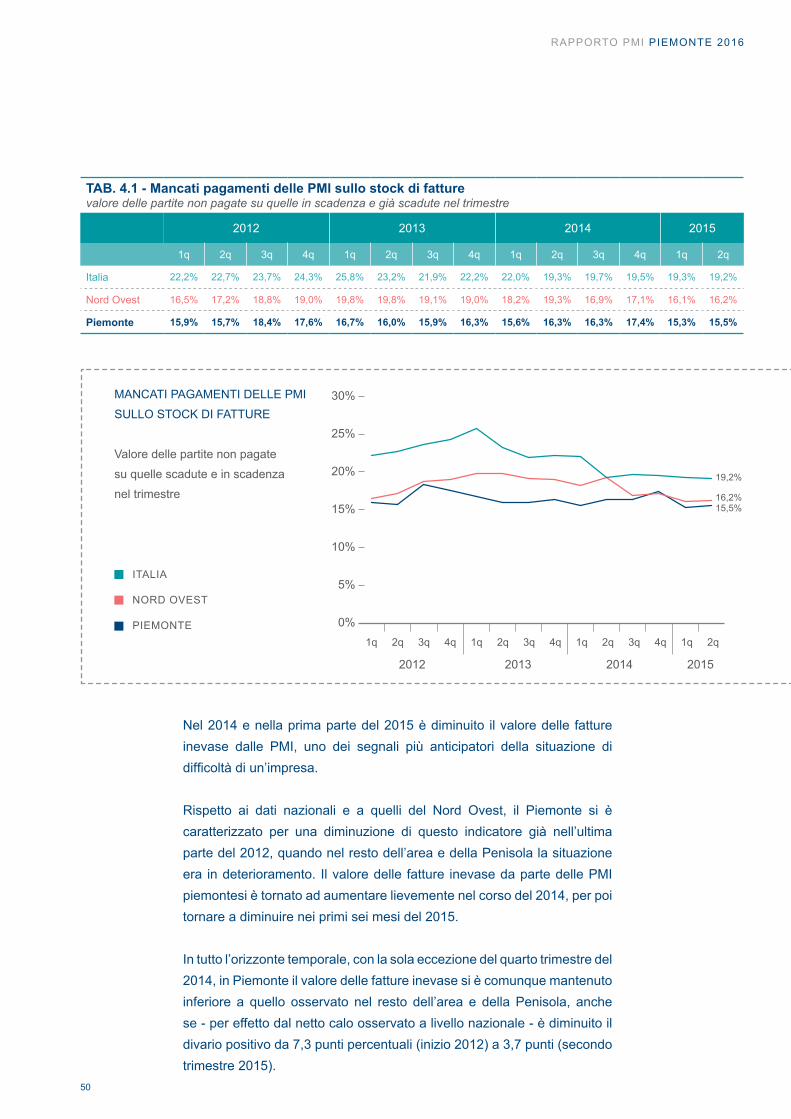

Nel 2014 e nella prima parte del 2015 è diminuito il valore delle fatture inevase dalle PMI, uno dei segnali più anticipatori della situazione di difficoltà di un’impresa.

Rispetto ai dati nazionali e a quelli del Nord Ovest, il Piemonte si è caratterizzato per una diminuzione di questo indicatore già nell’ultima parte del 2012, quando nel resto dell’area e della Penisola la situazione era in deterioramento. Il valore delle fatture inevase da parte delle PMI piemontesi è tornato ad aumentare lievemente nel corso del 2014, per poi tornare a diminuire nei primi sei mesi del 2015.

In tutto l’orizzonte temporale, con la sola eccezione del quarto trimestre del 2014, in Piemonte il valore delle fatture inevase si è comunque mantenuto inferiore a quello osservato nel resto dell’area e della Penisola, anche se - per effetto dal netto calo osservato a livello nazionale - è diminuito il divario positivo da 7,3 punti percentuali (inizio 2012) a 3,7 punti (secondo trimestre 2015).

TAB. 4.1 - Mancati pagamenti delle PMI sullo stock di fatturevalore delle partite non pagate su quelle in scadenza e già scadute nel trimestre

2012 2013 2014 2015

1q 2q 3q 4q 1q 2q 3q 4q 1q 2q 3q 4q 1q 2q

Italia 22,2% 22,7% 23,7% 24,3% 25,8% 23,2% 21,9% 22,2% 22,0% 19,3% 19,7% 19,5% 19,3% 19,2%

Nord Ovest 16,5% 17,2% 18,8% 19,0% 19,8% 19,8% 19,1% 19,0% 18,2% 19,3% 16,9% 17,1% 16,1% 16,2%

Piemonte 15,9% 15,7% 18,4% 17,6% 16,7% 16,0% 15,9% 16,3% 15,6% 16,3% 16,3% 17,4% 15,3% 15,5%

MANCATI PAGAMENTI DELLE PMI

SULLO STOCK DI FATTURE

Valore delle partite non pagate

su quelle scadute e in scadenza

nel trimestre

ITALIA

NORD OVEST

PIEMONTE 0%

5%

10%

15%

20%

25%

30%

1q 2q 3q 4q 1q 2q 3q 4q 1q 2q 3q 4q 1q 2q

2012

19,2%

16,2%15,5%

2013 2014 2015

RAPPORTO PMI PIEMONTE 2016

51

Payline raccoglie, per ogni fattura, le scadenze concordate per il pagamento della merce, che corrispondono ai giorni di credito concessi dal fornitore al proprio cliente, un’importante leva di gestione della liquidità per le PMI.

Nel 2014 e nel 2015 è proseguita una tendenza, in atto già nel 2013, di riduzione dei termini concordati in fattura. Ha contribuito a questa riduzione una maggiore attenzione dei fornitori, che hanno selezionato con maggiore attenzione le controparti cui concedere del credito, imponendo al contempo condizioni più rigorose.

I dati indicano che le scadenze delle PMI piemontesi hanno seguito le tendenze osservate a livello nazionale, con una riduzione particolarmente marcata nella prima metà del 2015. Alla fine del periodo osservato le PMI piemontesi hanno in media scadenze inferiori a due mesi, oltre una settimana in meno rispetto al picco osservato nel terzo trimestre del 2012. La diminuzione osservata nel secondo trimestre del 2015 ha portato, per la prima volta dall’inizio del 2012, le scadenze delle PMI piemontesi al di sotto sia di quelle PMI del Nord Ovest e sia di quelle italiane.

ITALIA

NORD OVEST

PIEMONTE

TAB. 4.2 - Tempi medi concordati in fattura delle PMIgiorni medi ponderati per il fatturato delle imprese

2012 2013 2014 2015

1q 2q 3q 4q 1q 2q 3q 4q 1q 2q 3q 4q 1q 2q

Italia 64,3 63,7 65,7 64,1 63,6 60,1 63,6 62,3 62,3 60,7 63,3 61,2 61,9 60,1

Nord Ovest 65,4 65,4 67,0 65,2 65,1 60,8 64,6 62,8 62,8 61,7 64,4 61,8 62,4 60,4

Piemonte 66,6 65,6 67,1 64,7 64,6 61,4 64,9 62,4 62,2 61,5 64,6 62,4 62,3 59,7

55

60

60,460,159,7

65

70

1q 2q 3q 4q 1q 2q 3q 4q 1q 2q 3q 4q 1q 2q

2012 2013 2014 2015

TEMPI MEDI CONCORDATI

IN FATTURA DELLE PMI

Giorni medi ponderati per il fatturato

delle imprese

RAPPORTO PMI PIEMONTE 2016

52

I ritardi accumulati dalle PMI rispetto ai giorni concordati in fattura possono rappresentare un importante indicatore anticipatore di un’impresa in difficoltà finanziaria, che non è in grado di onorare gli impegni con i propri fornitori.

Per il complesso delle PMI italiane, nel 2014 e nella prima metà del 2015 sono diminuiti i giorni medi di ritardo, che si sono attestati a 13,5 giorni nel secondo trimestre dello scorso anno.

In Piemonte, i segnali sono meno chiari, con un miglioramento iniziato solo nella seconda metà del 2014. Al termine del periodo di osservazione, in media, le PMI piemontesi hanno sforato le scadenze di 13,8 giorni, in calo di 1,6 giorni rispetto allo stesso periodo dell’anno precedente, ma a un valore superiore del secondo trimestre del 2012 e del 2013.

Per effetto di questi andamenti le PMI piemontesi sono diventate meno puntuali di quelle italiane (+0,3 giorni di ritardo) e di quelle del Nord Ovest (+2 giorni).

GIORNI MEDI DI RITARDO

DELLE PMI

Giorni medi ponderati per il fatturato

delle imprese

ITALIA

NORD OVEST

PIEMONTE

TAB. 4.3 - Ritardi medi rispetto alle scadenze delle PMIgiorni medi ponderati per il fatturato delle imprese

2012 2013 2014 2015

1q 2q 3q 4q 1q 2q 3q 4q 1q 2q 3q 4q 1q 2q

Italia 13,4 14,1 14,1 16,9 15,6 14,8 14,1 16,0 14,0 15,1 13,9 14,7 13,8 13,5

Nord Ovest 12,1 13,1 13,3 16,3 14,2 13,4 12,5 14,0 12,1 12,9 12,6 12,9 11,9 11,8

Piemonte 13,1 13,4 12,6 16,2 13,7 13,0 13,8 15,0 13,8 15,4 12,5 14,9 15,7 13,8

1q 2q 3q 4q 1q 2q 3q 4q 1q 2q 3q 4q 1q 2q

2012 2013 2014 2015

18

16

14

12

10

8

6

4

2

0

13,813,5

11,8

RAPPORTO PMI PIEMONTE 2016

53

La quota di aziende che accumulano ritardi gravi (oltre 60 giorni) è un indicatore che riflette situazioni di particolari difficoltà, che possono precludere a mancati pagamenti o veri e propri default.

I dati indicano un picco nell’ultima parte del 2012 e poi, a partire dalla seconda metà del 2013, un graduale miglioramento, con il 5,8% delle PMI italiane con ritardi medi superiori a due mesi nel secondo trimestre del 2015 (7,9% nel quarto trimestre 2012).

Anche in Piemonte si è osservato un continuo calo della percentuale di società in grave ritardo a partire dalla fine del 2013, che porta il dato del secondo trimestre al 5%, vicino ai minimi e in calo rispetto al 6,1% dell’anno precedente.

ITALIA

NORD OVEST

PIEMONTE

PMI IN GRAVE RITARDO

% PMI che in media pagano

con oltre due mesi di ritardo

rispetto alle scadenze

TAB. 4.4 - PMI in grave ritardo% di imprese che accumulano ritardi superiori a due mesi rispetto alle scadenze

2012 2013 2014 2015

1q 2q 3q 4q 1q 2q 3q 4q 1q 2q 3q 4q 1q 2q

Italia 6,3% 6,4% 6,3% 7,9% 6,8% 6,6% 6,2% 7,3% 6,1% 6,4% 5,4% 6,4% 5,6% 5,8%

Nord Ovest 4,6% 4,8% 4,9% 6,5% 5,4% 5,1% 5,0% 5,7% 4,5% 4,9% 4,2% 4,8% 4,1% 4,1%

Piemonte 4,9% 5,3% 5,3% 7,2% 5,8% 5,7% 5,9% 6,7% 5,4% 6,1% 4,8% 5,6% 5,0% 5,0%

2012 2013 2014 2015

5,8%

5,0%

4,1%

9%

8%

7%

6%

5%

4%

3%

2%

1%

0%

1q 2q 3q 4q 1q 2q 3q 4q 1q 2q 3q 4q 1q 2q

RAPPORTO PMI PIEMONTE 2016

54

Il tempo complessivo tra la consegna della merce e il saldo della fattura dipende non solo dai tempi concordati ma anche da eventuali ritardi accumulati nel pagamento della merce.

In Piemonte i tempi medi di liquidazione delle fatture hanno toccato un minimo nel secondo trimestre del 2015, attestandosi a 73,5 giorni, un valore in linea con quello nazionale e leggermente superiore a quello delle PMI del Nord Ovest.

I minori tempi di pagamento si devono soprattutto al netto calo dei tempi concordati in fattura, che si sono ridotti di circa 6 giorni rispetto al 2012 e di 1,8 giorni rispetto allo stesso periodo del 2014.

GIORNI MEDI DI PAGAMENTO

IN PIEMONTE

Giorni medi ponderati per il fatturato

delle imprese

TAB. 4.5 - Giorni medi di pagamento delle PMIgiorni medi ponderati per il fatturato delle imprese

2012 2013 2014 2015

1q 2q 3q 4q 1q 2q 3q 4q 1q 2q 3q 4q 1q 2q

Italia 77,7 77,7 79,7 81,1 79,2 74,9 77,7 78,3 76,2 75,8 77,2 75,9 75,7 73,6

Nord Ovest 77,5 78,5 80,3 81,5 79,2 74,2 77,1 76,8 75,0 74,6 77,0 74,7 74,3 72,2

Piemonte 79,7 79,0 79,7 80,8 78,3 74,4 78,7 77,4 76,0 76,9 77,2 77,3 78,0 73,5

2012 2013 2014 2015

90

80

70

60

50

40

30

20

10

01q 2q 3q 4q 1q 2q 3q 4q 1q 2q 3q 4q 1q 2q

65,6

61,4

61,5

59,7

13,4

13,0

15,4

13,8

7974,4

76,973,5

TEMPI CONCORDATI

RITARDI

RAPPORTO PMI PIEMONTE 2016

56

CAP ITOLO 5

RAPPORTO PMI PIEMONTE 2016

57

I L R ISCH IO D I CRED ITO DELLE PMI P IEMONTES I

Cerved dispone di una suite di modelli statistici integrati per la valutazione

del merito creditizio delle imprese italiane, che prevedono il calcolo di

valutazioni parziali riferite ai singoli fattori di analisi e l’integrazione di tali

valutazioni parziali in uno score denominato Cerved Group Score (CGS).

Nell’ambito di questo capitolo si valuta il rischio di credito delle PMI

piemontesi a confronto con quelle italiane e del Nord Ovest, utilizzando i

vari segnali che derivano dagli score e dai rating di Cerved:

- è impiegato uno score economico-finanziario per valutare l’impatto

strutturale della crisi sui bilanci delle PMI;

- è utilizzato il Cebi-Score 4 (una valutazione che integra lo score

economico-finanziario con una componente sistemica che coglie variabili

strutturali e macroeconomiche, distinguendo tra territori e settori) per

stimare e prevedere la probabilità di ingresso in sofferenza delle PMI;

- sono analizzate le tendenze più recenti attraverso l’impiego del Cerved

Group Score.

RAPPORTO PMI PIEMONTE 2016

58

RISCHIO

VULNERABILITÀ

SOLVIBILITÀ

TAB. 5.1 - PMI per score economico-finanziario2007-2012-2013, campione aperto

2007 2012 2013 VARIA-ZIONE

solvibilità vulnerabilità rischio totale PMI solvibilità vulnerabilità rischio totale PMI solvibilità vulnerabilità rischio totale PMI 2013/2007

Italia 39,8% 35,4% 24,8% 149.932 39,6% 38,0% 22,4% 143.542 43,0% 36,2% 20,8% 137.046 -8,6%

Nord Ovest 43,9% 33,5% 22,6% 50.407 42,5% 36,3% 21,2% 48.966 45,6% 34,6% 19,8% 47.218 -6,3%

Piemonte 42,7% 33,9% 23,4% 10.651 43,3% 35,9% 20,8% 10.234 46,4% 34,2% 19,4% 9.866 -7,4%

La rischiosità del profilo economico-finanziario delle PMI permette di valutarne il grado di solidità “strutturale” desumibile dal bilancio, ovvero di valutarne la capacità di generare flussi di cassa sufficienti per ripagare i debiti.

Questi dati indicano che nel 2007 è iniziato un processo di selezione che ha spinto al di fuori del mercato soprattutto PMI già fragili all’origine della crisi: ne è risultato un sistema di PMI meno numeroso, ma più solido grazie alla progressiva riduzione dell’area di rischio. Per le imprese italiane, nel 2013, per la prima volta dall’inizio della crisi, il profilo di rischio economico-finanziario è migliorato non solo perchè si è ridotta l’area di rischio, ma anche perchè è aumentato - sia in termini relativi, sia in termini assoluti - il numero di PMI con un bilancio classificato come solvibile.

PMI PIEMONTESI PER SCORE

ECONOMICO-FINANZIARIO

2007 2012 2013

10.65110.234 9.866

-3,9% -3,6%

23,4%

33,9%

42,7%

20,8%

35,9%

43,3%

19,4%

34,2%

46,4%

RAPPORTO PMI PIEMONTE 2016

59

Questo fenomeno ha interessato anche il Piemonte che, tra 2007 e 2012, ha perso più di 400 PMI (-3,9%), con un aumento relativo (ma non in valori assoluti) dell’area di solvibilità (dal 42,7% al 43,3%). Tra 2012 e 2013 è proseguita l’emorragia di PMI (-3,6%), ma è aumentato anche in termini assoluti il numero di PMI con un bilancio classificato come solvibile. Rispetto al profilo delle PMI italiane e del Nord Ovest, il Piemonte si caratterizza quindi per un maggior peso delle imprese con bilanci “solvibili” (46,4% contro il 45,6% del Nord Ovest e il 43% dell’Italia) e una minor presenza di PMI rischiose (19,4%, contro 19,8% nel Nord Ovest e 20,8% in Italia).

RAPPORTO PMI PIEMONTE 2016

60

RISCHIO

VULNERABILITÀ

SOLVIBILITÀ

TAB. 5.2 - Score economico-finanziario delle PMI rimaste sul mercato

2012 2013 2014*

solvibilità vulnerabilità rischio solvibilità vulnerabilità rischio solvibilità vulnerabilità rischio

Italia 43,4% 38,3% 18,3% 44,3% 35,4% 20,3% 46,3% 33,4% 20,3%

Nord Ovest 46,3% 36,4% 17,3% 47,0% 33,8% 19,2% 49,1% 31,8% 19,1%

Piemonte 46,8% 36,1% 17,2% 47,8% 33,4% 18,7% 50,4% 31,4% 18,2%

* stima

I dati relativi a un ampio campione di società rimaste sul mercato indica che tra 2012 e 2013 il sistema di PMI si è polarizzato: è aumentata sia l’area di solvibilità, sia l’area di rischio. Questo fenomeno ha riguardato sia il Piemonte, sia il Nord Ovest, sia l’Italia.

Tra 2013 e 2014, nel caso delle PMI italiane, l’area di rischio è rimasta stabile, mentre l’area di solvibilità è aumentata di 2 punti percentuali. Nel Nord Ovest, e soprattutto in Piemonte, il miglioramento è anche più accentuato perchè l’aumento dell’area di solvibilità è coinciso con una riduzione dell’area di rischio.

SCORE ECONOMICO-FINANZIARIO

DELLE PMI PIEMONTESI

RIMASTE SUL MERCATO

2012 2013 2014*

36,1% 33,4% 31,4%

46,8% 47,8% 50,4%

17,2% 18,7% 18,2%

* stima

RAPPORTO PMI PIEMONTE 2016

61

I modelli statistici di Cerved, integrando lo score economico finanziario desumibile dai bilanci con una componente sistemica che cattura la rischiosità legata al contesto economico, consentono di stimare i tassi di ingresso in sofferenza delle PMI.

Nel Nord Ovest e in Piemonte, i tassi di ingresso in sofferenza hanno seguito una dinamica simile a quella nazionale durante la prima fase della crisi. Successivamente si sono ridotti nel 2010-2011 e sono aumentati a ritmi minori di quelli nazionali nel 2012 e nel 2013, per stabilizzarsi a livelli comunque significativamente superiori di quelli pre-2009: nel 2014, in Piemonte si stima un tasso di ingresso in sofferenza per le PMI pari a più del doppio del 2007 (2,5% contro 1,2%) più alto di quello del Nord Ovest (2,1%), ma inferiore rispetto a quello nazionale (3,1%).

TAB. 5.3 - Stima dei tassi di ingresso in sofferenza delle PMI

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Italia 1,4% 1,4% 1,3% 1,2% 1,3% 2,7% 2,4% 2,3% 2,5% 3,0% 3,1%

Nord Ovest 1,2% 1,1% 1,1% 1,2% 1,3% 2,5% 1,9% 1,7% 2,0% 2,1% 2,1%

Piemonte 1,3% 1,3% 1,2% 1,2% 1,3% 2,6% 2,2% 2,1% 2,4% 2,5% 2,5%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 20140%

3,5%

3,0%

2,5%

2,0%

1,5%

1,0%

0,5%

TASSI DI INGRESSO

IN SOFFERENZA DELLE PMI

Numero di sofferenze rettificate su

numero affidati, stime

ITALIA

NORD OVEST

PIEMONTE

RAPPORTO PMI PIEMONTE 2016

62

TAB. 5.4 - Probabilità di default per grado di dipendenza bancaria delle PMI

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Italia

Non dipendenti 1,1% 1,1% 1,7% 1,5% 1,5% 1,3% 1,6% 1,7% 1,8% 1,6%

Moderatamente dipendenti 1,5% 1,7% 2,7% 2,5% 2,4% 2,1% 2,5% 2,9% 3,0% 2,7%

Fortemente dipendenti 2,7% 2,9% 5,0% 5,1% 4,8% 4,0% 4,9% 6,3% 6,8% 5,8%

Nord Ovest

Non dipendenti 0,8% 0,9% 1,4% 1,1% 1,1% 1,0% 1,2% 1,4% 1,3% 1,3%

Moderatamente dipendenti 1,3% 1,4% 2,6% 2,3% 2,1% 1,8% 2,2% 2,7% 2,6% 2,4%

Fortemente dipendenti 2,6% 2,7% 5,0% 4,8% 4,5% 3,7% 4,6% 6,4% 6,5% 5,7%

Piemonte

Non dipendenti 0,8% 0,9% 1,4% 1,1% 1,1% 1,0% 1,1% 1,3% 1,3% 1,3%

Moderatamente dipendenti 1,5% 1,5% 2,7% 2,3% 2,2% 1,9% 2,2% 2,6% 2,5% 2,3%

Fortemente dipendenti 3,0% 3,1% 5,4% 4,6% 4,8% 3,8% 4,8% 6,2% 6,9% 5,8%

Nota: si considerano fortemente dipendenti le imprese con rapporto debiti bancari su attivo superiore al 50%; moderatamente dipendenti le imprese con rapporto tra 10 e 50% e non dipendenti con rapporto inferiore al 10%. Per probabilità di default si intende la probabilità di non ripagare i debiti entro 12 mesi.

PROBABILITÀ DI DEFAULT

DELLE PMI PIEMONTESI

PER GRADO DI DIPENDENZA

BANCARIA

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

0,8%1,5%

3,0%

5,8%

2,3%

1,3%FORTEMENTE DIPENDENTI

MODERATAMENTE DIPENDENTI

NON DIPENDENTI

RAPPORTO PMI PIEMONTE 2016

63

Il rischio delle PMI non è aumentato in modo omogeneo, ma è cresciuto in modo più consistente tra le PMI piemontesi che all’origine della crisi erano più dipendenti dalle banche.

La probabilità di default delle PMI piemontesi è infatti aumentata tra 2005 e 2014 di 0,5 punti percentuali tra le società “non dipendenti” dalle banche, di 0,8 punti tra quelle “moderatamente dipendenti” e di ben 2,8 punti tra quelle “fortemente dipendenti”.

Il confronto con i dati nazionali evidenzia che il livello di rischiosità delle PMI piemontesi è simile a quello nazionale per le società fortemente indebitate con le banche, mentre risulta leggermente inferiore per quelle moderatamente dipendenti o non dipendenti.

RAPPORTO PMI PIEMONTE 2016

64

TAB. 5.5 - Distribuzione delle PMI per Cerved Group Score

novembre 2014 sicurezza solvibilità vulnerabilità rischio

Italia 21,0% 35,1% 30,1% 13,8%

Nord Ovest 27,4% 35,7% 26,6% 10,3%

Piemonte 26,8% 35,4% 27,0% 10,7%

novembre 2015 sicurezza solvibilità vulnerabilità rischio

Italia 22,1% 33,6% 28,9% 15,4%

Nord Ovest 29,0% 33,7% 25,6% 11,7%

Piemonte 29,0% 33,2% 25,6% 12,2%

25%

20%

15%

10%

5%

0%S1 S2 S3 S4 S5 V1 V2 R1 R2 R3

sicurezza solvibilità vulnerabilità rischio

da 35,4% a 33,2% da 27% a 25,6% da 10,7% a 12,2%da 26,8% a 29%DISTRIBUZIONE PER CERVED

GROUP SCORE DELLE PMI

PIEMONTESI

Il Cerved Group Score offre una valutazione completa e aggiornata del rischio di insolvenza delle imprese, combinando la componente di bilancio e sistemica con una comportamentale, che consente di cogliere tempestivamente i segnali provenienti dal mercato, come le abitudini di pagamento delle imprese.

Rispetto alle PMI italiane, le società piemontesi evidenziano un profilo nettamente più solido, con una maggiore presenza di società nelle classi di sicurezza (29% vs 22% a novembre 2014) e una minore presenza nelle classi di rischio (12,2% vs 15,4%).

novembre 2014

novembre 2015

RAPPORTO PMI PIEMONTE 2016

65