rechnungslegung nach ias / ifrs: quo vadis controlling? · pdf fileias 16: property, plant and...

TRANSCRIPT

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 1

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

Rechnungslegung nach IAS / IFRS:Quo vadis Controlling?

PD Dr. Barbara E. WeißenbergerVertretung der Professur BWL IV - Industrielles Management und Controlling an der Justus-Liebig-Universität Gießen

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 2

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

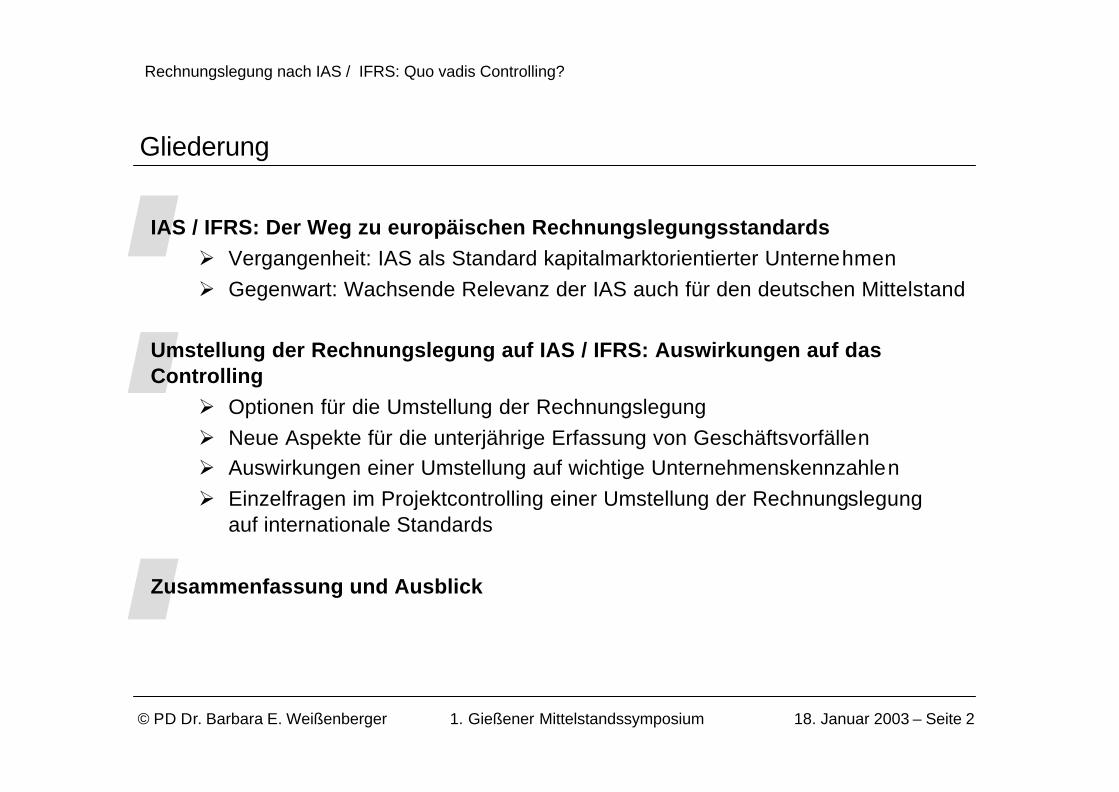

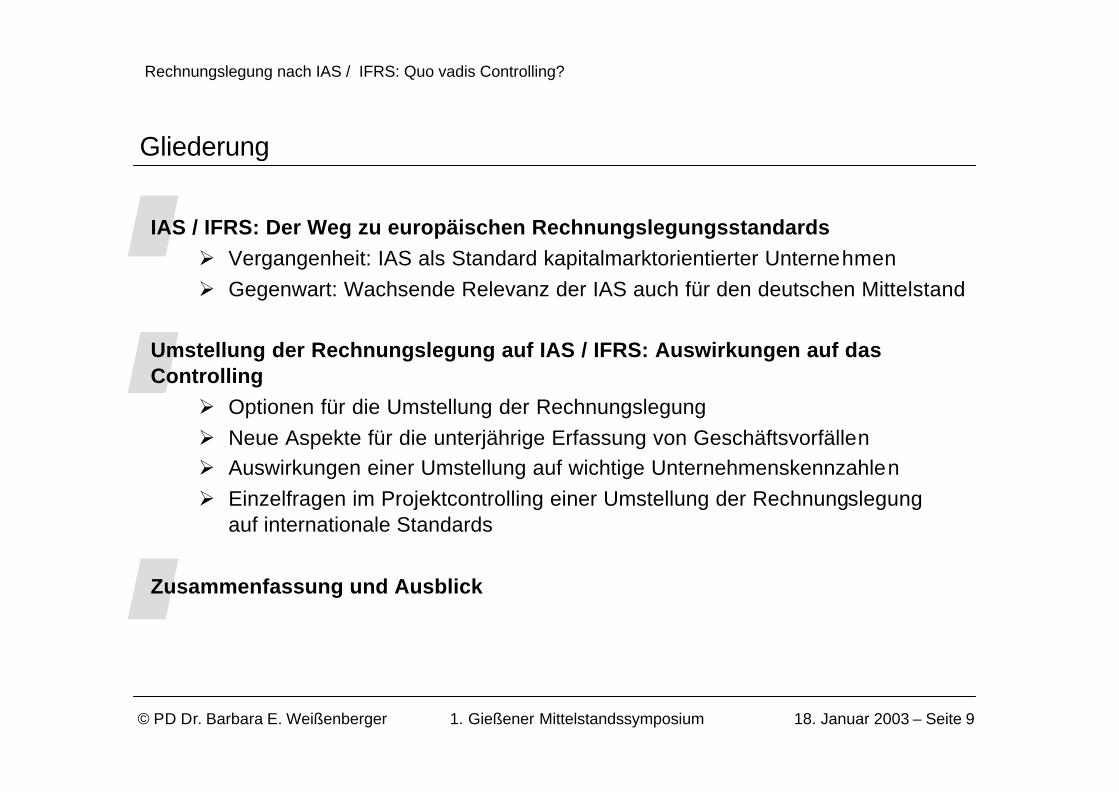

Gliederung

IAS / IFRS: Der Weg zu europäischen RechnungslegungsstandardsØ Vergangenheit: IAS als Standard kapitalmarktorientierter UnternehmenØ Gegenwart: Wachsende Relevanz der IAS auch für den deutschen Mittelstand

Umstellung der Rechnungslegung auf IAS / IFRS: Auswirkungen auf das Controlling

Ø Optionen für die Umstellung der RechnungslegungØ Neue Aspekte für die unterjährige Erfassung von GeschäftsvorfällenØ Auswirkungen einer Umstellung auf wichtige UnternehmenskennzahlenØ Einzelfragen im Projektcontrolling einer Umstellung der Rechnungslegung

auf internationale Standards

Zusammenfassung und Ausblick

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 3

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

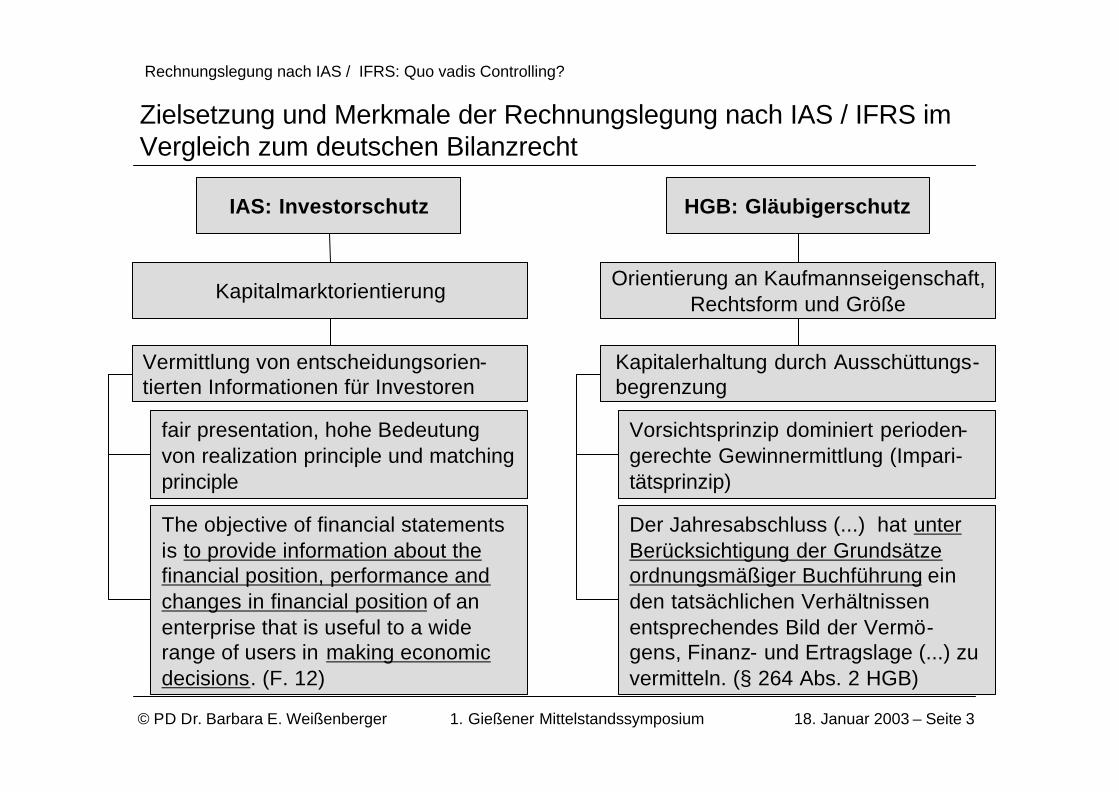

Zielsetzung und Merkmale der Rechnungslegung nach IAS / IFRS im Vergleich zum deutschen Bilanzrecht

IAS: Investorschutz HGB: Gläubigerschutz

KapitalmarktorientierungOrientierung an Kaufmannseigenschaft,

Rechtsform und Größe

Vermittlung von entscheidungsorien-tierten Informationen für Investoren

fair presentation, hohe Bedeutung von realization principle und matching principle

The objective of financial statements is to provide information about the financial position, performance and changes in financial position of an enterprise that is useful to a wide range of users in making economic decisions. (F. 12)

Kapitalerhaltung durch Ausschüttungs-begrenzung

Vorsichtsprinzip dominiert perioden-gerechte Gewinnermittlung (Impari-tätsprinzip)

Der Jahresabschluss (...) hat unter Berücksichtigung der Grundsätze ordnungsmäßiger Buchführung einden tatsächlichen Verhältnissenentsprechendes Bild der Vermö-gens, Finanz- und Ertragslage (...) zu vermitteln. (§ 264 Abs. 2 HGB)

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 4

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

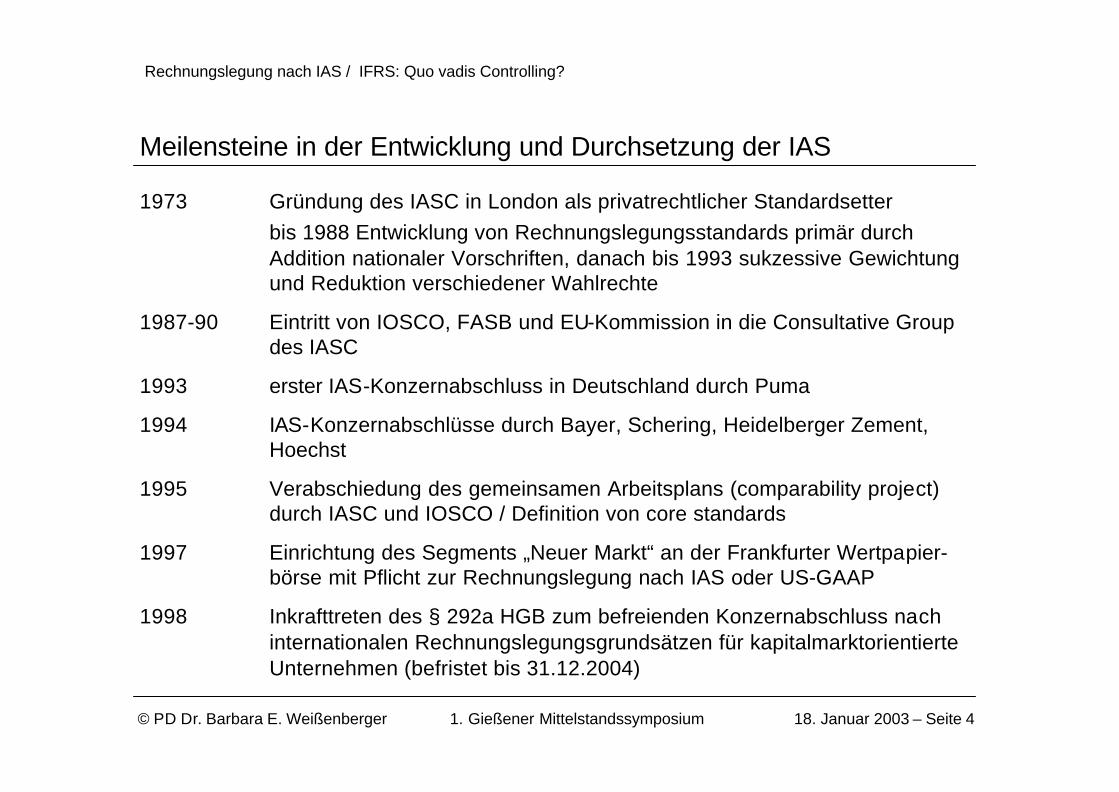

Meilensteine in der Entwicklung und Durchsetzung der IAS

1973 Gründung des IASC in London als privatrechtlicher Standardsetterbis 1988 Entwicklung von Rechnungslegungsstandards primär durch Addition nationaler Vorschriften, danach bis 1993 sukzessive Gewichtung und Reduktion verschiedener Wahlrechte

1987-90 Eintritt von IOSCO, FASB und EU-Kommission in die Consultative Group des IASC

1993 erster IAS-Konzernabschluss in Deutschland durch Puma

1994 IAS-Konzernabschlüsse durch Bayer, Schering, Heidelberger Zement, Hoechst

1995 Verabschiedung des gemeinsamen Arbeitsplans (comparability project) durch IASC und IOSCO / Definition von core standards

1997 Einrichtung des Segments „Neuer Markt“ an der Frankfurter Wertpapier-börse mit Pflicht zur Rechnungslegung nach IAS oder US-GAAP

1998 Inkrafttreten des § 292a HGB zum befreienden Konzernabschluss nach internationalen Rechnungslegungsgrundsätzen für kapitalmarktorientierte Unternehmen (befristet bis 31.12.2004)

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 5

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

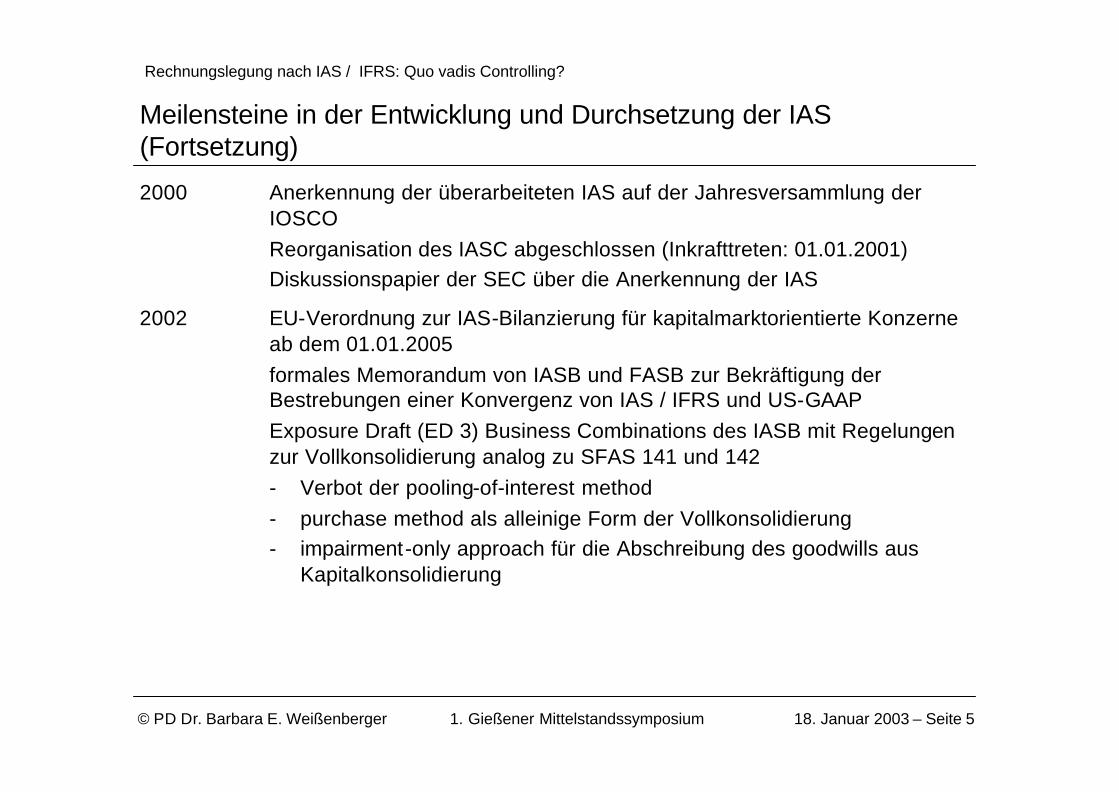

Meilensteine in der Entwicklung und Durchsetzung der IAS (Fortsetzung)

2000 Anerkennung der überarbeiteten IAS auf der Jahresversammlung derIOSCOReorganisation des IASC abgeschlossen (Inkrafttreten: 01.01.2001)Diskussionspapier der SEC über die Anerkennung der IAS

2002 EU-Verordnung zur IAS-Bilanzierung für kapitalmarktorientierte Konzerne ab dem 01.01.2005formales Memorandum von IASB und FASB zur Bekräftigung der Bestrebungen einer Konvergenz von IAS / IFRS und US-GAAPExposure Draft (ED 3) Business Combinations des IASB mit Regelungen zur Vollkonsolidierung analog zu SFAS 141 und 142- Verbot der pooling-of-interest method- purchase method als alleinige Form der Vollkonsolidierung- impairment-only approach für die Abschreibung des goodwills aus

Kapitalkonsolidierung

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 6

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

EU-Verordnung zur Rechnungslegung nach IAS (06.06.2002)

Übergangsfrist bis 01.01.2007:- Unternehmen, die lediglich Fremdkapital aufnehmen- Unternehmen, die an einer Nicht-EU-Börse notiert sind und einen

Konzernabschluss (keine Überleitungsrechnung!) nach Nicht-EU-Standards, z.B. US-GAAP, aufstellen

Wahlrecht für Mitgliedsstaaten:- Regelung der Rechnungslegung im Konzernabschluss von nicht kapi-

talmarktorientierten Unternehmen bzw. generell im Einzelabschluss (IAS vs. national)

unmittelbarer Relevanzbereich der EU-Verordnung:- EU-weit ca. 7.000 Unternehmen, in Deutschland ca. 700

Umsetzung der EU-Verordnung:- endorsement mechanism für IAS / IFRS (Veröffentlichung im ABlEG)

Ab dem 01.01.2005 müssen kapitalmarktorientierte EU-Unternehmen, d.h. die einen regulierten EU-Kapitalmarkt zur Aufnahme von Eigen- oder Fremdkapital in Anspruch nehmen, den Konzernabschluss nach IAS / IFRS aufstellen.

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 7

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

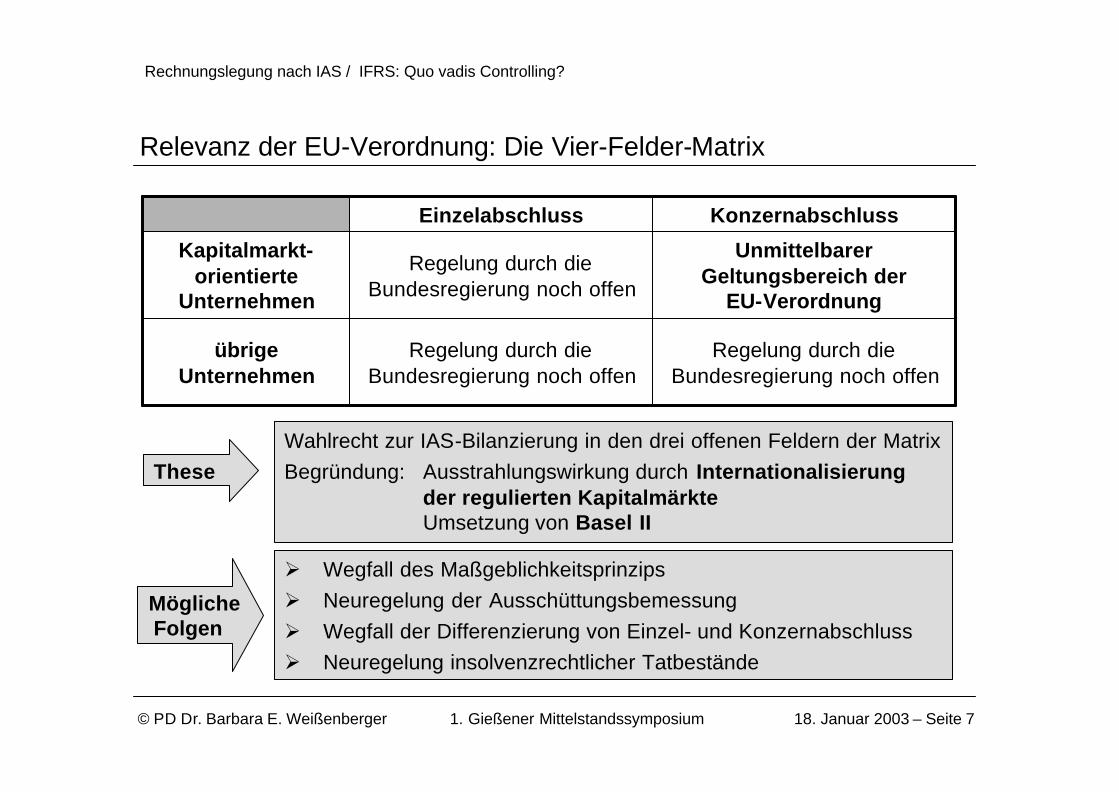

Relevanz der EU-Verordnung: Die Vier-Felder-Matrix

Regelung durch die Bundesregierung noch offen

Regelung durch die Bundesregierung noch offen

übrige Unternehmen

Unmittelbarer Geltungsbereich der

EU-Verordnung

Regelung durch die Bundesregierung noch offen

Kapitalmarkt-orientierte

Unternehmen

KonzernabschlussEinzelabschluss

Wahlrecht zur IAS-Bilanzierung in den drei offenen Feldern der MatrixBegründung: Ausstrahlungswirkung durch Internationalisierung

der regulierten KapitalmärkteUmsetzung von Basel II

These

Ø Wegfall des MaßgeblichkeitsprinzipsØ Neuregelung der AusschüttungsbemessungØ Wegfall der Differenzierung von Einzel- und KonzernabschlussØ Neuregelung insolvenzrechtlicher Tatbestände

MöglicheFolgen

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 8

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

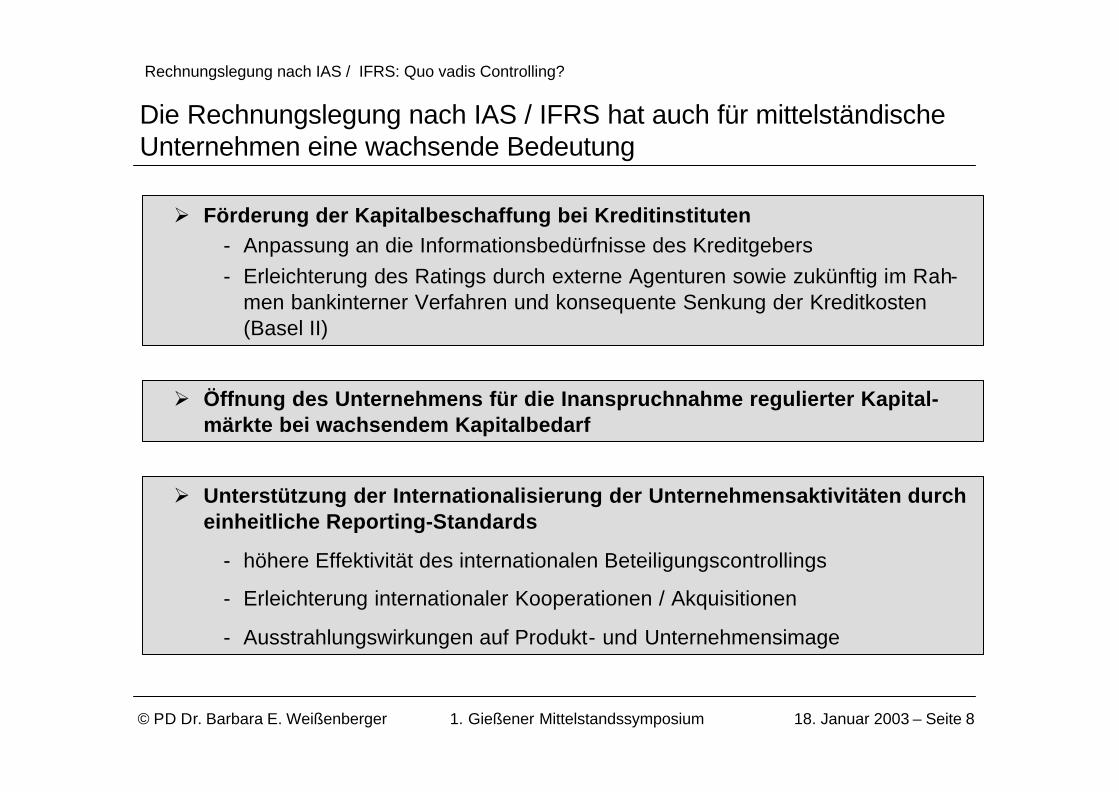

Ø Unterstützung der Internationalisierung der Unternehmensaktivitäten durch einheitliche Reporting-Standards

- höhere Effektivität des internationalen Beteiligungscontrollings

- Erleichterung internationaler Kooperationen / Akquisitionen

- Ausstrahlungswirkungen auf Produkt- und Unternehmensimage

Die Rechnungslegung nach IAS / IFRS hat auch für mittelständische Unternehmen eine wachsende Bedeutung

Ø Förderung der Kapitalbeschaffung bei Kreditinstituten- Anpassung an die Informationsbedürfnisse des Kreditgebers- Erleichterung des Ratings durch externe Agenturen sowie zukünftig im Rah-

men bankinterner Verfahren und konsequente Senkung der Kreditkosten (Basel II)

Ø Öffnung des Unternehmens für die Inanspruchnahme regulierter Kapital-märkte bei wachsendem Kapitalbedarf

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 9

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

Gliederung

IAS / IFRS: Der Weg zu europäischen RechnungslegungsstandardsØ Vergangenheit: IAS als Standard kapitalmarktorientierter UnternehmenØ Gegenwart: Wachsende Relevanz der IAS auch für den deutschen Mittelstand

Umstellung der Rechnungslegung auf IAS / IFRS: Auswirkungen auf das Controlling

Ø Optionen für die Umstellung der RechnungslegungØ Neue Aspekte für die unterjährige Erfassung von GeschäftsvorfällenØ Auswirkungen einer Umstellung auf wichtige UnternehmenskennzahlenØ Einzelfragen im Projektcontrolling einer Umstellung der Rechnungslegung

auf internationale Standards

Zusammenfassung und Ausblick

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 10

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

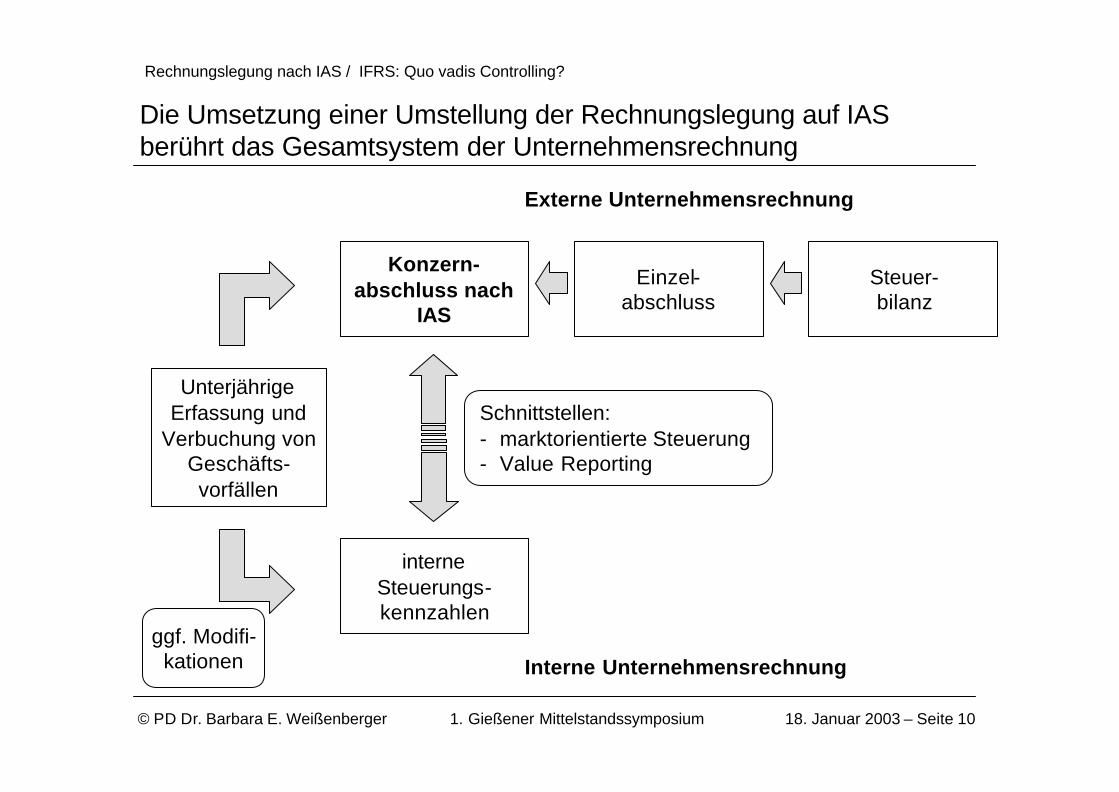

Die Umsetzung einer Umstellung der Rechnungslegung auf IAS berührt das Gesamtsystem der Unternehmensrechnung

UnterjährigeErfassung und

Verbuchung vonGeschäfts-vorfällen

Konzern-abschluss nach

IAS

Einzel-abschluss

Steuer-bilanz

interneSteuerungs-kennzahlen

Schnittstellen:- marktorientierte Steuerung - Value Reporting

Externe Unternehmensrechnung

Interne Unternehmensrechnungggf. Modifi-

kationen

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 11

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

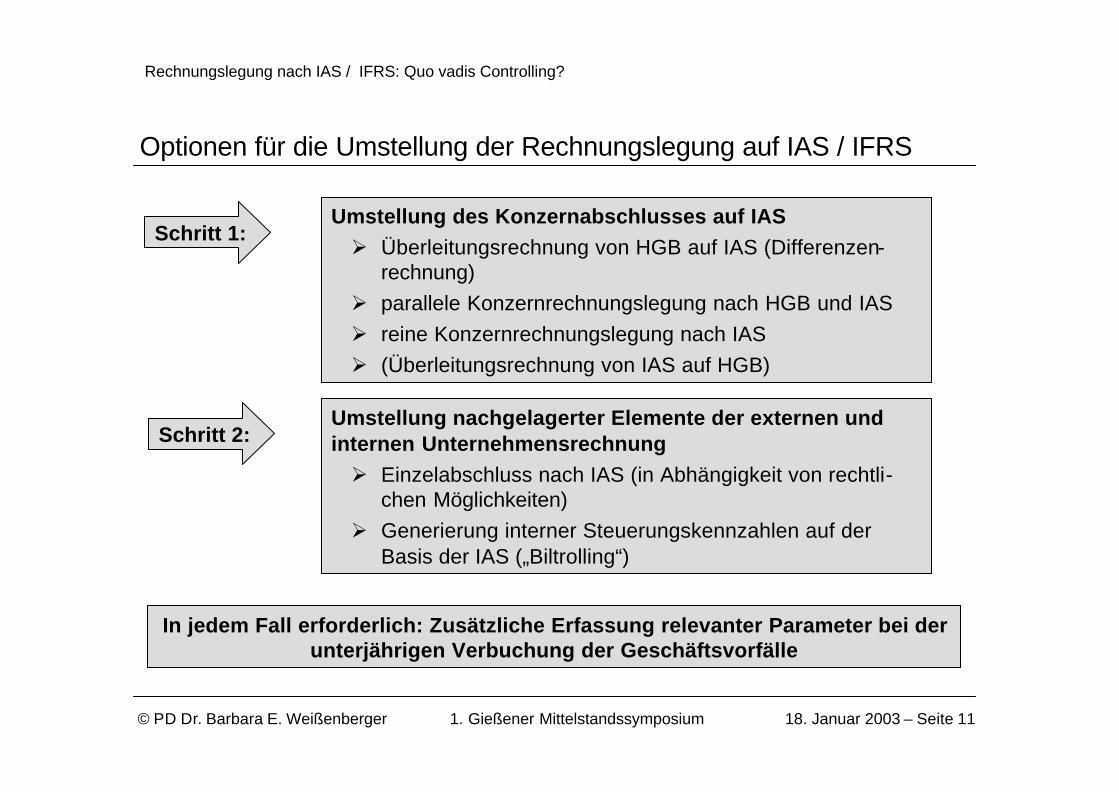

Optionen für die Umstellung der Rechnungslegung auf IAS / IFRS

Umstellung des Konzernabschlusses auf IASØ Überleitungsrechnung von HGB auf IAS (Differenzen-

rechnung)Ø parallele Konzernrechnungslegung nach HGB und IASØ reine Konzernrechnungslegung nach IASØ (Überleitungsrechnung von IAS auf HGB)

Umstellung nachgelagerter Elemente der externen und internen UnternehmensrechnungØ Einzelabschluss nach IAS (in Abhängigkeit von rechtli-

chen Möglichkeiten)Ø Generierung interner Steuerungskennzahlen auf der

Basis der IAS („Biltrolling“)

In jedem Fall erforderlich: Zusätzliche Erfassung relevanter Parameter bei der unterjährigen Verbuchung der Geschäftsvorfälle

Schritt 1:

Schritt 2:

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 12

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

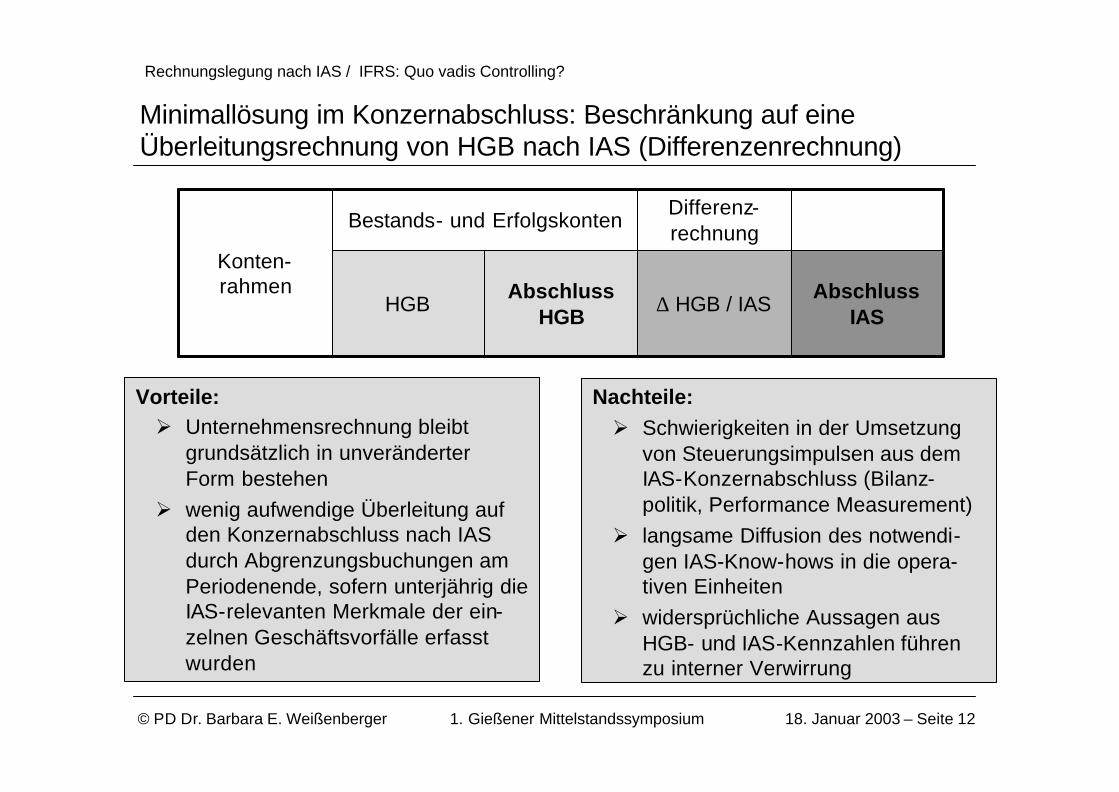

Minimallösung im Konzernabschluss: Beschränkung auf eine Überleitungsrechnung von HGB nach IAS (Differenzenrechnung)

Vorteile:Ø Unternehmensrechnung bleibt

grundsätzlich in unveränderter Form bestehen

Ø wenig aufwendige Überleitung auf den Konzernabschluss nach IAS durch Abgrenzungsbuchungen am Periodenende, sofern unterjährig die IAS-relevanten Merkmale der ein-zelnen Geschäftsvorfälle erfasst wurden

Abschluss IAS

∆ HGB / IASAbschluss

HGBHGB

Differenz-rechnung

Bestands- und Erfolgskonten

Konten-rahmen

Nachteile:Ø Schwierigkeiten in der Umsetzung

von Steuerungsimpulsen aus dem IAS-Konzernabschluss (Bilanz-politik, Performance Measurement)

Ø langsame Diffusion des notwendi-gen IAS-Know-hows in die opera-tiven Einheiten

Ø widersprüchliche Aussagen aus HGB- und IAS-Kennzahlen führen zu interner Verwirrung

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 13

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

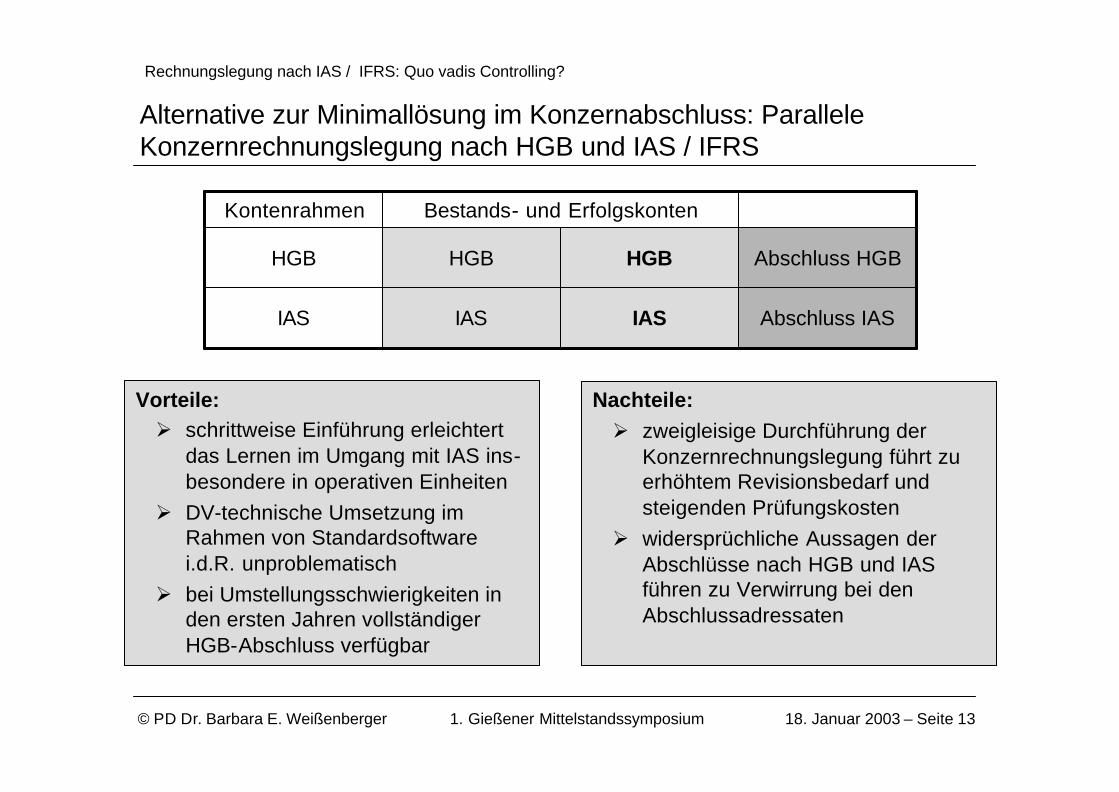

Alternative zur Minimallösung im Konzernabschluss: Parallele Konzernrechnungslegung nach HGB und IAS / IFRS

Vorteile:Ø schrittweise Einführung erleichtert

das Lernen im Umgang mit IAS ins-besondere in operativen Einheiten

Ø DV-technische Umsetzung im Rahmen von Standardsoftware i.d.R. unproblematisch

Ø bei Umstellungsschwierigkeiten in den ersten Jahren vollständiger HGB-Abschluss verfügbar

Abschluss HGBHGBHGBHGB

IAS Abschluss IASIASIAS

Bestands- und ErfolgskontenKontenrahmen

Nachteile:Ø zweigleisige Durchführung der

Konzernrechnungslegung führt zu erhöhtem Revisionsbedarf und steigenden Prüfungskosten

Ø widersprüchliche Aussagen derAbschlüsse nach HGB und IAS führen zu Verwirrung bei den Abschlussadressaten

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 14

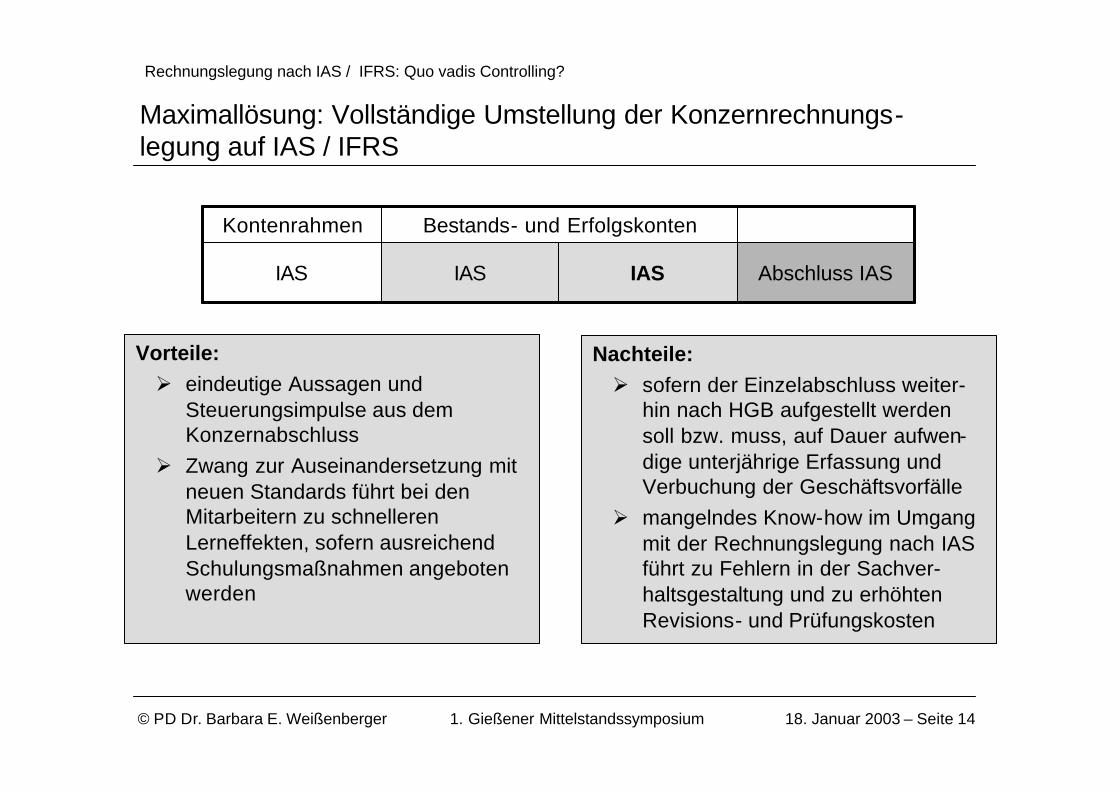

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

Maximallösung: Vollständige Umstellung der Konzernrechnungs-legung auf IAS / IFRS

Vorteile:Ø eindeutige Aussagen und

Steuerungsimpulse aus dem Konzernabschluss

Ø Zwang zur Auseinandersetzung mit neuen Standards führt bei den Mitarbeitern zu schnelleren Lerneffekten, sofern ausreichend Schulungsmaßnahmen angeboten werden

IAS Abschluss IASIASIAS

Bestands- und ErfolgskontenKontenrahmen

Nachteile:Ø sofern der Einzelabschluss weiter-

hin nach HGB aufgestellt werden soll bzw. muss, auf Dauer aufwen-dige unterjährige Erfassung und Verbuchung der Geschäftsvorfälle

Ø mangelndes Know-how im Umgang mit der Rechnungslegung nach IAS führt zu Fehlern in der Sachver-haltsgestaltung und zu erhöhten Revisions- und Prüfungskosten

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 15

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

Rechnungslegung nach IAS / IFRS: Auswirkungen auf das laufende Unternehmenscontrolling

Rechnungslegung nach IAS / IFRS

Unterjährige Erfassungund Verbuchung von

Geschäftsvorfällen

Generierung von Unter-nehmenskennzahlen

für interneSteuerungszwecke

Bereitstellung relevanter

Informationen

Controlling

Beispiel: Projektpläne aus dem F&E-Controlling

Beispiel: getrennte Erfassungvon Entwicklungsaufwand undnachfolgende Aktivierung

Beispiel: Veränderte EK-Quote und EK-Rendite

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 16

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

Informationsbedarfe an das Controlling für die unterjährige Erfassung von Geschäftsvorfällen nach IAS – Beispiel IAS 2

IAS 2: Inventories (Vorräte)Ø Definition der Herstellungskosten über einen produktionsbezogenen

Vollkostenansatz- Aktivierungsgebot für produktionsbezogene Verwaltungs- und Sozial-

kosten, ansonsten Aktivierungsverbot- Spezialfall: Aktivierungspflicht von Entwicklungskosten über IAS 38

Ø Zurechnung von Gemeinkosten auf der Basis von Standardkosten möglich

Ø produktionsorientierte Gliederung von Kostenstellen bzw. Kontierung der Personalkosten

Ø bei Standardkostenmethode Verzicht auf die Einbeziehung kalkulatorischer Kostenbestandteile

Informationsbedarfe an das Controllingz.B.

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 17

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

Informationsbedarfe an das Controlling für die unterjährige Erfassung von Geschäftsvorfällen nach IAS – Beispiel IAS 11

IAS 11: Construction Contracts (Fertigungsaufträge)Ø Umsatz- und Gewinnrealisierung anteilig nach dem Fertigstellungsgrad

(percentage-of-completion method)Ø Ermittlung des Fertigstellungsgrads

- inputorientiert: auf der Basis bisher angefallener Kosten (cost-to-cost method) oder Faktorinputs (effort-expended method)

- outputorientiert auf Basis der Messung des LeistungsfortschrittsØ bei gemeinschaftlicher Kalkulation mehrerer Fertigungsaufträge auch für

verschiedene Abnehmer Bildung von Bewertungseinheiten vorgeschrieben

Ø Einrichtung eines Projektcontrollings zur unternehmensinternen Überwachung des Fortschritts von langfristigen Fertigungsaufträgen, ggf. Anpassung bereits bestehender Steuerungstools

Ø Bildung von Bewertungseinheiten auf Basis der Projektkalkulation

Informationsbedarfe an das Controllingz.B.

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 18

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

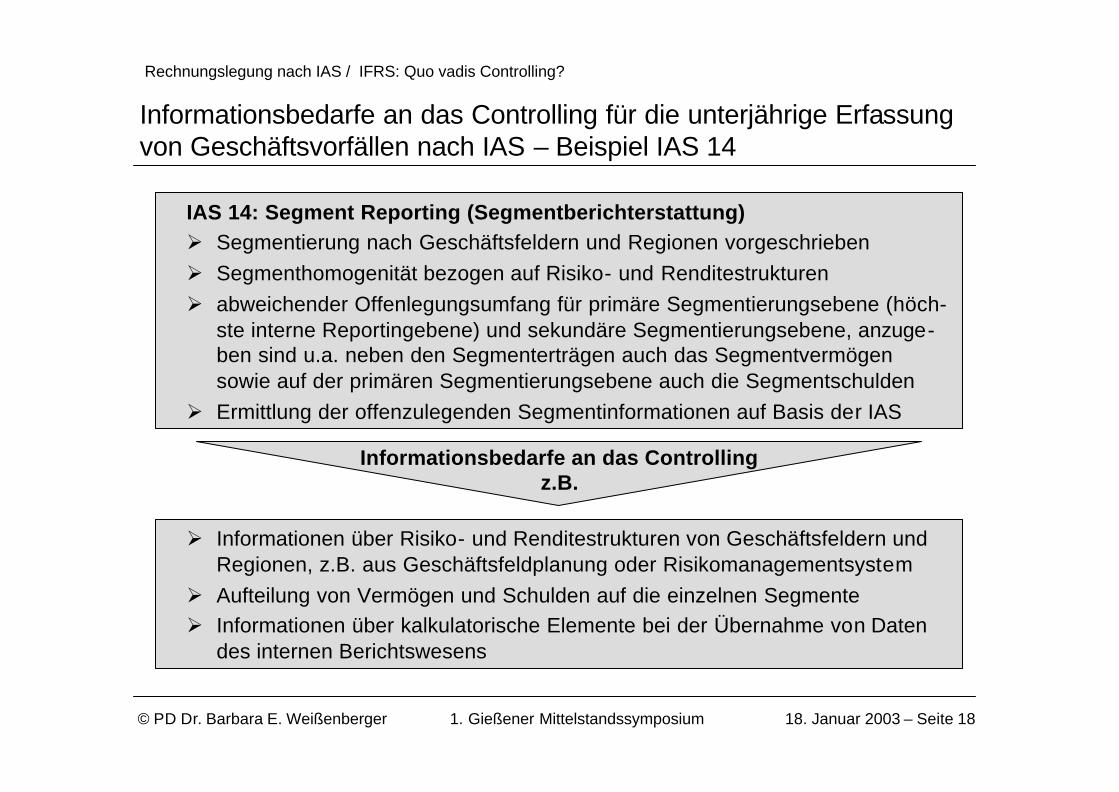

Informationsbedarfe an das Controlling für die unterjährige Erfassung von Geschäftsvorfällen nach IAS – Beispiel IAS 14

IAS 14: Segment Reporting (Segmentberichterstattung)Ø Segmentierung nach Geschäftsfeldern und Regionen vorgeschriebenØ Segmenthomogenität bezogen auf Risiko- und RenditestrukturenØ abweichender Offenlegungsumfang für primäre Segmentierungsebene (höch-

ste interne Reportingebene) und sekundäre Segmentierungsebene, anzuge-ben sind u.a. neben den Segmenterträgen auch das Segmentvermögensowie auf der primären Segmentierungsebene auch die Segmentschulden

Ø Ermittlung der offenzulegenden Segmentinformationen auf Basis der IAS

Ø Informationen über Risiko- und Renditestrukturen von Geschäftsfeldern und Regionen, z.B. aus Geschäftsfeldplanung oder Risikomanagementsystem

Ø Aufteilung von Vermögen und Schulden auf die einzelnen SegmenteØ Informationen über kalkulatorische Elemente bei der Übernahme von Daten

des internen Berichtswesens

Informationsbedarfe an das Controllingz.B.

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 19

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

Informationsbedarfe an das Controlling für die unterjährige Erfassung von Geschäftsvorfällen nach IAS – Beispiel IAS 16

IAS 16: Property, Plant and Equipment (Sachanlagevermögen)Ø Ermittlung planmäßiger Abschreibungen über die wirtschaftliche Nutzungs-

dauer von Vermögensgegenständen des SachanlagevermögensØ keine Maßgeblichkeit bzw. umgekehrte MaßgeblichkeitØ Möglichkeit der Neubewertung des Sachanlagevermögens über die

Anschaffungskosten hinaus (revaluation)

Ø Erfassung der wirtschaftlichen Nutzungsdauer der Gegenstände desSachanlagevermögens

Ø Ermittlung des Zeitwerts bei der Neubewertung von Gegenständen des Sachanlagevermögens

Informationsbedarfe an das Controllingz.B.

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 20

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

Informationsbedarfe an das Controlling für die unterjährige Erfassung von Geschäftsvorfällen nach IAS – Beispiel IAS 36

IAS 36: Impairment of Assets (Wertminderung von Vermögenswerten)Ø Durchführung von Niederstwerttests bei Anzeichen (unternehmensintern, z.B.

physische Schäden oder Nutzungseinschränkung, oder unternehmensextern, z.B. Marktwert, technologische oder rechtliche Veränderungen) einer außer-planmäßigen Wertminderung eines Vermögensgegenstands

Ø Regelung der Niederstwerttests für die Ermittlung von außerplanmäßigen Abschreibungen auf Vermögenswerte

Ø bei fehlender Anwendbarkeit des Ertragswertverfahrens auf einzelne Vermögensgegenstände Bildung von Bewertungseinheiten (cash-generating units)

Informationsbedarfe an das Controllingz.B.

Ø Erfassung möglicher Anzeichen für außerplanmäßige AbschreibungenØ inhaltliche und methodische Fundierung des Niederstwerttests, insbesondere

Bildung von Bewertungseinheiten

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 21

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

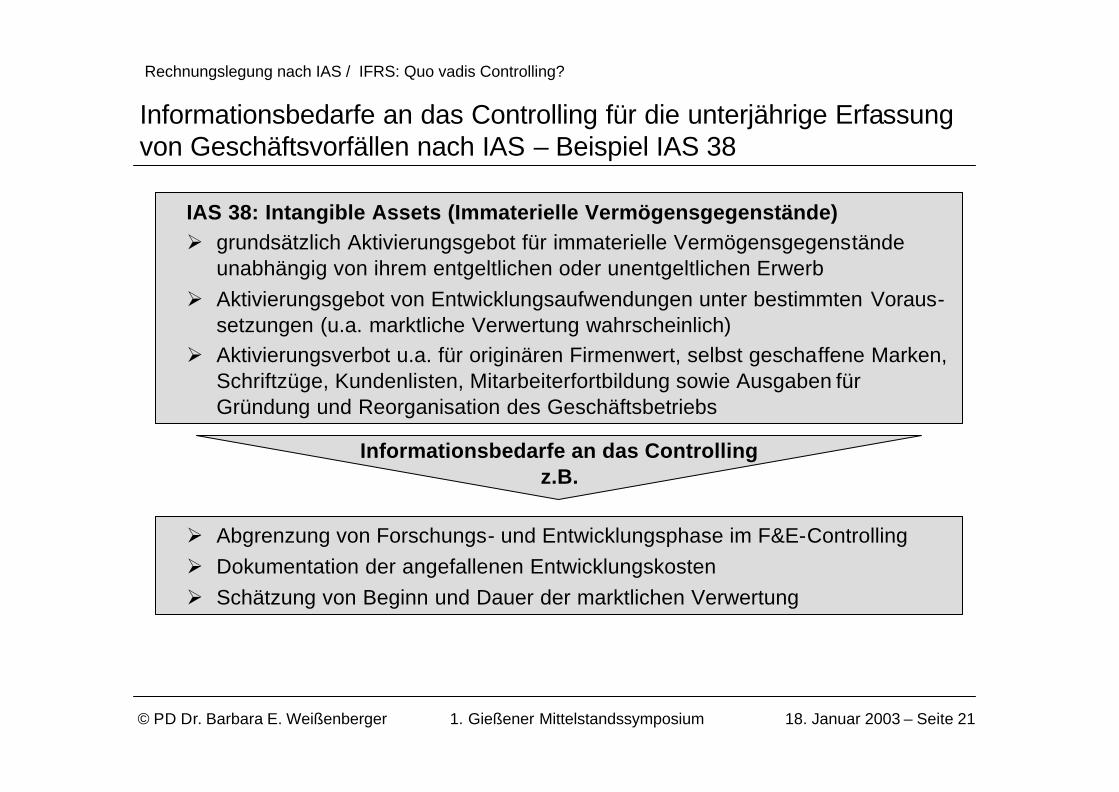

Informationsbedarfe an das Controlling für die unterjährige Erfassung von Geschäftsvorfällen nach IAS – Beispiel IAS 38

IAS 38: Intangible Assets (Immaterielle Vermögensgegenstände)Ø grundsätzlich Aktivierungsgebot für immaterielle Vermögensgegenstände

unabhängig von ihrem entgeltlichen oder unentgeltlichen ErwerbØ Aktivierungsgebot von Entwicklungsaufwendungen unter bestimmten Voraus-

setzungen (u.a. marktliche Verwertung wahrscheinlich)Ø Aktivierungsverbot u.a. für originären Firmenwert, selbst geschaffene Marken,

Schriftzüge, Kundenlisten, Mitarbeiterfortbildung sowie Ausgaben für Gründung und Reorganisation des Geschäftsbetriebs

Informationsbedarfe an das Controllingz.B.

Ø Abgrenzung von Forschungs- und Entwicklungsphase im F&E-Controlling Ø Dokumentation der angefallenen EntwicklungskostenØ Schätzung von Beginn und Dauer der marktlichen Verwertung

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 22

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

Auswirkung der Umstellung der Rechnungslegung auf IAS / IFRS aufVermögen, Schulden und Eigenkapital

Vermögen:Ø erweiterter asset-Begriff (probable

future economic benefits) Ø Aktivierungspflicht für Goodwill aus

KapitalkonsolidierungØ Vollkostenansatz für Herstellungs-

kosten Ø fair value-Bewertung z.B. bei

Finanzinstrumenten (außer held-to-maturity securities)

Ø Aktivierung von Entwicklungskosten und latenten Steuern

Schulden:Ø eingeschränkter liability-Begriff,

insbesondere keine Aufwandsrück-stellungen

Ø Barwertansatz für langfristige Verbindlichkeiten

Ø Abzinsung von Pensionsrückstel-lungen mit langfristigem Kapital-marktzins (aber: Berücksichtigung von Gehalts-/Rententrends)

Fazit für die IAS-Rechnungslegung im Vergleich zu HGB: Ø das Vermögen ist tendenziell dauerhaft höher angesetztØ die Schulden sind tendenziell dauerhaft geringer angesetztØ in Konsequenz wird das Eigenkapital tendenziell dauerhaft höher ausgewiesen

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 23

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

Praxisbeispiel 1: Überleitung des Eigenkapitals von HGB auf IAS im BMW-Konzernabschluss 2001

Überleitung per 31.12.2000 / 1.1.2001 in Mio. EURBMW

9.432Eigenkapital zum 1.1.2001 nach IAS

+325Sonstige Ansatz- und Bewertungsunterschiede

-1.074Marktbewertung Finanzinstrumente

+169Auflösung von Wertberichtigungen auf Forderungen

+306Umklassifizierung Operating Lease in Finance Lease

+669Abschreibungen Anlagevermögen

+673Wegfall/Umbewertung übriger Rückstellungen

+691Vorratsbewertung

+723Abgrenzung latenter Steuern

+2.054Aktivierung von Entwicklungskosten

4.896Eigenkapital zum 31.12.2000 nach HGB

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 24

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

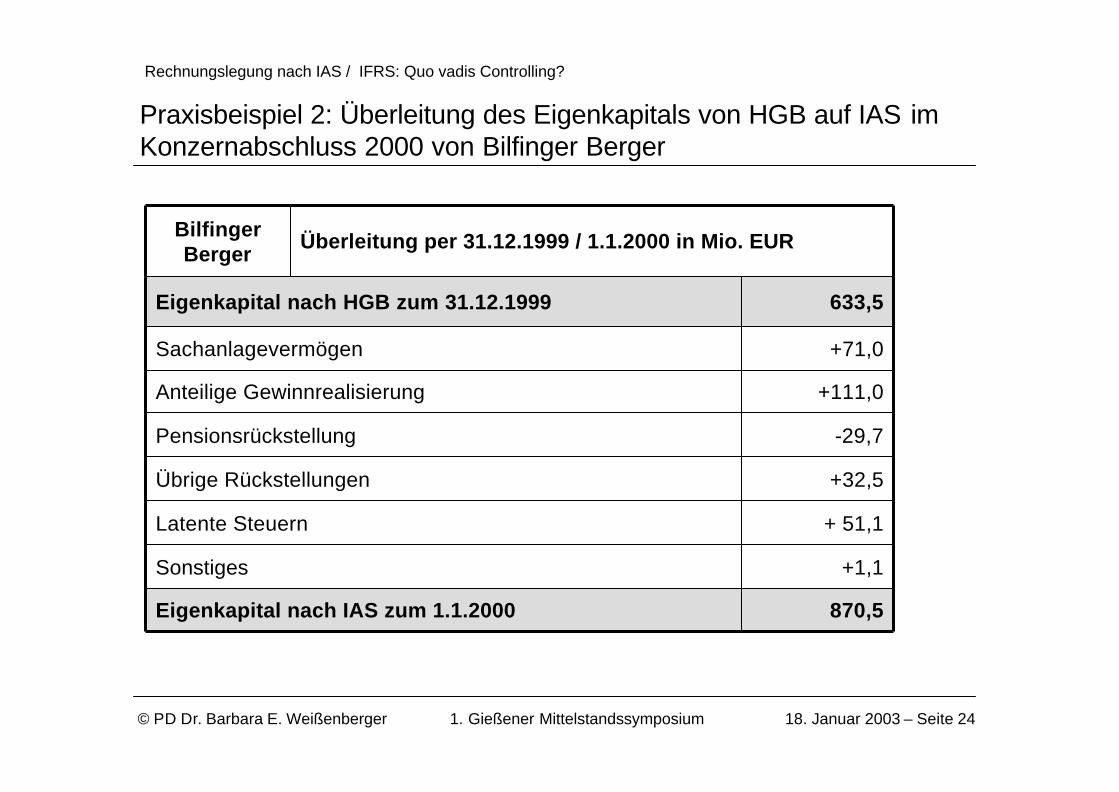

Praxisbeispiel 2: Überleitung des Eigenkapitals von HGB auf IAS im Konzernabschluss 2000 von Bilfinger Berger

Überleitung per 31.12.1999 / 1.1.2000 in Mio. EURBilfingerBerger

870,5Eigenkapital nach IAS zum 1.1.2000

+1,1Sonstiges

+ 51,1Latente Steuern

+32,5Übrige Rückstellungen

-29,7Pensionsrückstellung

+111,0Anteilige Gewinnrealisierung

+71,0Sachanlagevermögen

633,5Eigenkapital nach HGB zum 31.12.1999

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 25

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

Auswirkung der Umstellung der Rechnungslegung auf IAS / IFRS aufGewinn und Cashflow aus laufender Geschäftstätigkeit

Ø tendenziell temporär höher durch Gewinnvorverlagerung (höhere Bedeutung des realization principle bzw. matching principle gegen-über dem Vorsichtsprinzip)

Ø tendenziell dauerhaft volatiler durch Wegfall von Bilanzierungs- und Bewertungswahlrechtenaber: Reduktion von Volatilität durch erweiterte Aktivierungsmöglich-keiten z.B. von Entwicklungsaufwendungen oder Teilgewinnrealisie-rung bei Langfristfertigung (percentage-of-completion method)

Gewinn

Ø Summe aller Cashflows tendenziell dauerhaft identischaber: Abweichungen durch unterschiedliche Umsatzrealisation möglich (z.B. bei langfristiger Fertigung)

Ø Cashflow aus laufender Geschäftstätigkeit tendenziell dauerhaft höher durch Zuordnung von Entwicklungsausgaben zu Cashflow aus Investitionstätigkeit

Ø Einfluss durch IAS-Wahlrecht der Zuordnung von Zinsen und Beteili-gungserträgen zu Cashflow aus laufender Geschäftstätigkeit vs. In-vestitionstätigkeit (nach DRS 2 zwingend laufende Geschäftstätigkeit)

Cashflow

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 26

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

Beispiel zur Umstellung der Rechnungslegung auf IAS / IFRS:Ausgangssituation (HGB)

180 GE180 GE180 GE180 GE180 GESchulden

120 GE120 GE120 GE120 GE120 GEEigenkapital

300 GE300 GE300 GE300 GE300 GEVermögen

110 GE110 GE110 GE110 GE134 GECashflow lfd. Geschäftstätigkeit

9 GE9 GE9 GE9 GE33 GEJahresergebnis

- 101 GE- 101 GE- 101 GE- 101 GE- 101 GESonst. nicht zahlungswirks. Aufwand

- 184 GE- 184 GE- 184 GE- 184 GE- 184 GESonst. zahlungswirks. Aufwand

-24 GE-24 GE-24 GE-24 GE0 GEEntwicklungsausgaben (aufwandswirksam)

- 12 GE- 12 GE- 12 GE- 12 GE- 12 GEZinsaufwand

330 GE330 GE330 GE330 GE330 GEUmsatz

...Jahr 3Jahr 2Jahr 1Jahr 0Rechnungslegung nach HGB

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 27

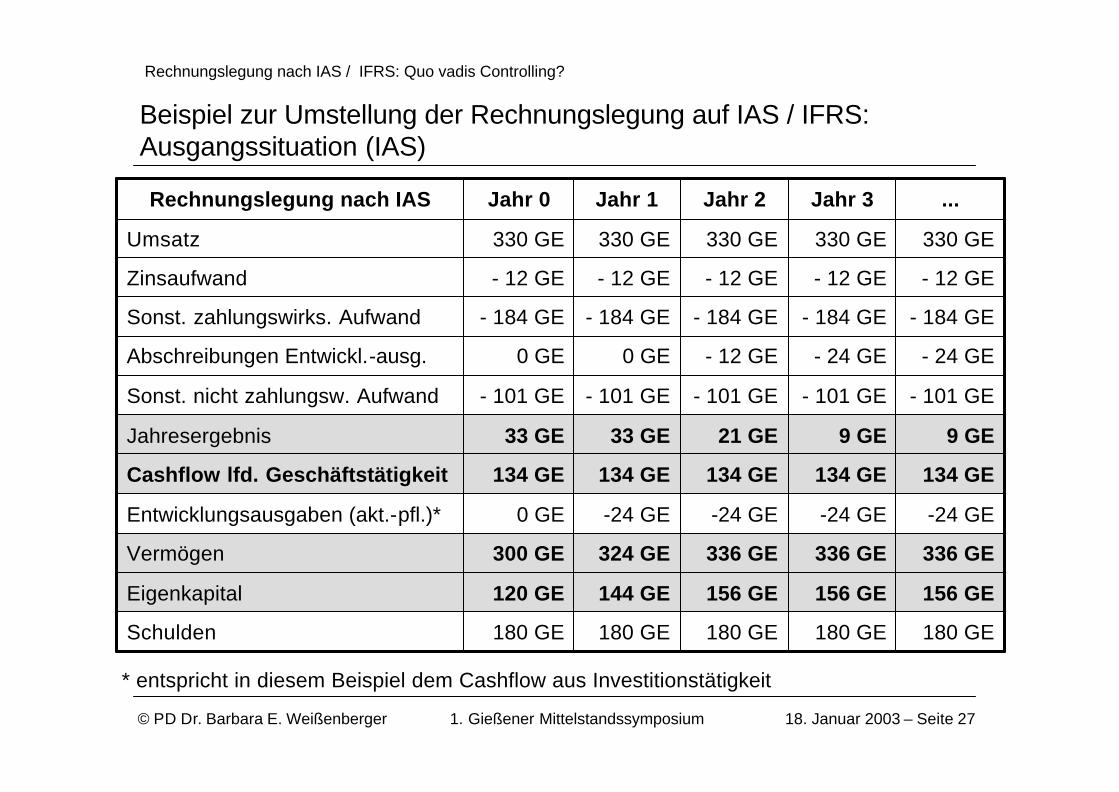

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

Beispiel zur Umstellung der Rechnungslegung auf IAS / IFRS: Ausgangssituation (IAS)

156 GE156 GE156 GE144 GE120 GEEigenkapital

180 GE180 GE180 GE180 GE180 GESchulden

336 GE336 GE336 GE324 GE300 GEVermögen

-24 GE-24 GE-24 GE-24 GE0 GEEntwicklungsausgaben (akt.-pfl.)*

134 GE134 GE134 GE134 GE134 GECashflow lfd. Geschäftstätigkeit

9 GE9 GE21 GE33 GE33 GEJahresergebnis

- 101 GE- 101 GE- 101 GE- 101 GE- 101 GESonst. nicht zahlungsw. Aufwand

- 24 GE- 24 GE- 12 GE0 GE0 GEAbschreibungen Entwickl.-ausg.

- 184 GE- 184 GE- 184 GE- 184 GE- 184 GESonst. zahlungswirks. Aufwand

- 12 GE- 12 GE- 12 GE- 12 GE- 12 GEZinsaufwand

330 GE330 GE330 GE330 GE330 GEUmsatz

...Jahr 3Jahr 2Jahr 1Jahr 0Rechnungslegung nach IAS

* entspricht in diesem Beispiel dem Cashflow aus Investitionstätigkeit

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 28

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

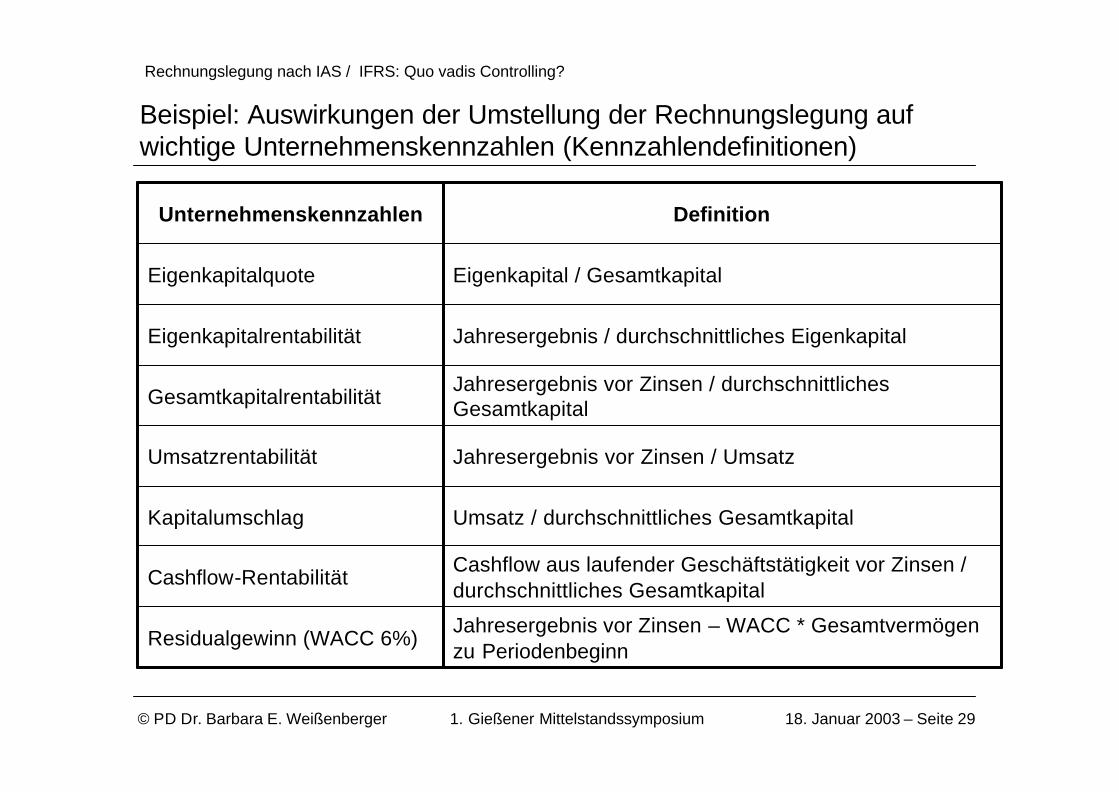

Beispiel: Auswirkungen der Umstellung der Rechnungslegung auf wichtige Unternehmenskennzahlen

46,4%46,4%46,4%44,4%40,0%Eigenkapitalquote

5,8%5,8%14,0%25,0%7,5%Eigenkapitalrentabilität

6,3%6,3%10,0%14,4%7,0%Gesamtkapitalrentabilität

6,4%6,4%10%13,6%6,4%Umsatzrentabilität

0,980,981,001,061,10Kapitalumschlag

43,5%43,5%44,2%46,8%40,7%Cashflow-Rentabilität

0,84 GE0,84 GE13,56 GE27,00 GE3,00 GEResidualgewinn (WACC 6%)

IAS...

IAS Jahr 3

IASJahr 2

IAS Jahr 1

HGBJahr 1-3

Unternehmenskennzahlen

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 29

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

Beispiel: Auswirkungen der Umstellung der Rechnungslegung auf wichtige Unternehmenskennzahlen (Kennzahlendefinitionen)

Eigenkapital / GesamtkapitalEigenkapitalquote

Jahresergebnis / durchschnittliches EigenkapitalEigenkapitalrentabilität

Jahresergebnis vor Zinsen / durchschnittliches GesamtkapitalGesamtkapitalrentabilität

Jahresergebnis vor Zinsen / UmsatzUmsatzrentabilität

Umsatz / durchschnittliches GesamtkapitalKapitalumschlag

Cashflow aus laufender Geschäftstätigkeit vor Zinsen / durchschnittliches Gesamtkapital

Cashflow-Rentabilität

Jahresergebnis vor Zinsen – WACC * Gesamtvermögen zu Periodenbeginn

Residualgewinn (WACC 6%)

DefinitionUnternehmenskennzahlen

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 30

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

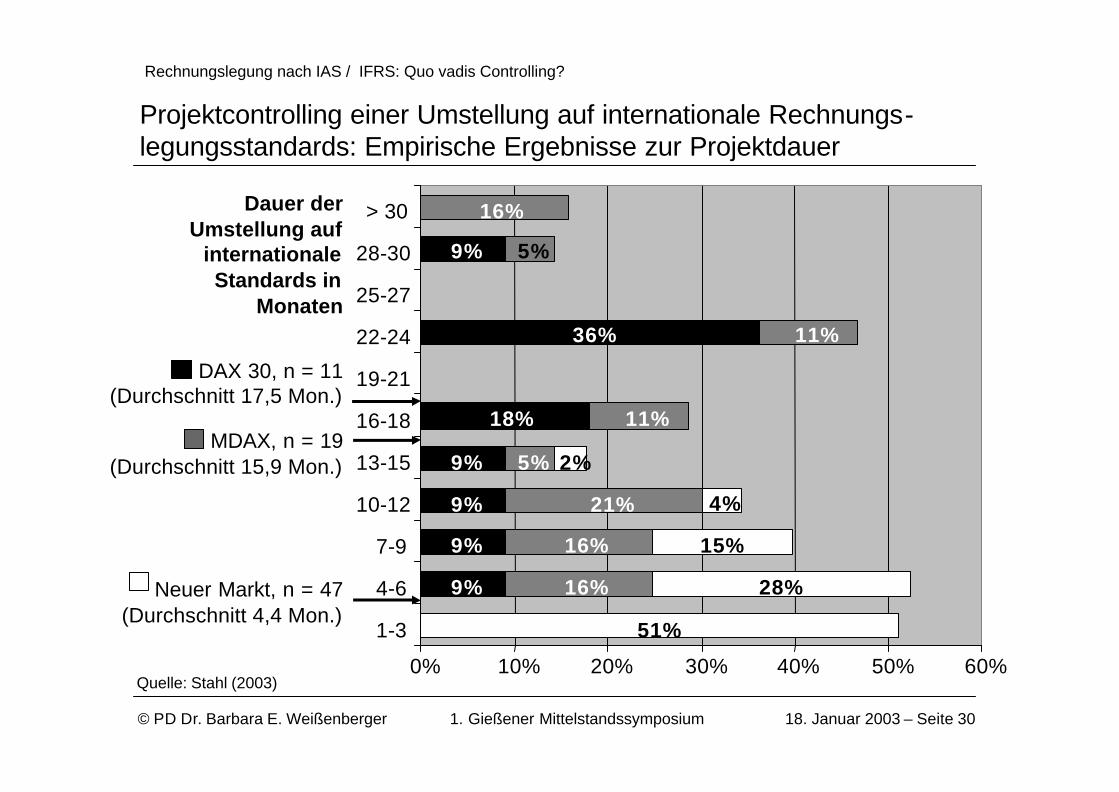

Projektcontrolling einer Umstellung auf internationale Rechnungs-legungsstandards: Empirische Ergebnisse zur Projektdauer

9%

9%

9%

9%

18%

36%

9%

16%

16%

21%

5%

11%

11%

5%

16%

51%

28%

15%

4%

2%

0% 10% 20% 30% 40% 50% 60%

1-3

4-6

7-9

10-12

13-15

16-18

19-21

22-24

25-27

28-30

> 30

Neuer Markt, n = 47(Durchschnitt 4,4 Mon.)

MDAX, n = 19(Durchschnitt 15,9 Mon.)

DAX 30, n = 11(Durchschnitt 17,5 Mon.)

Dauer derUmstellung auf

internationaleStandards in

Monaten

Quelle: Stahl (2003)

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 31

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

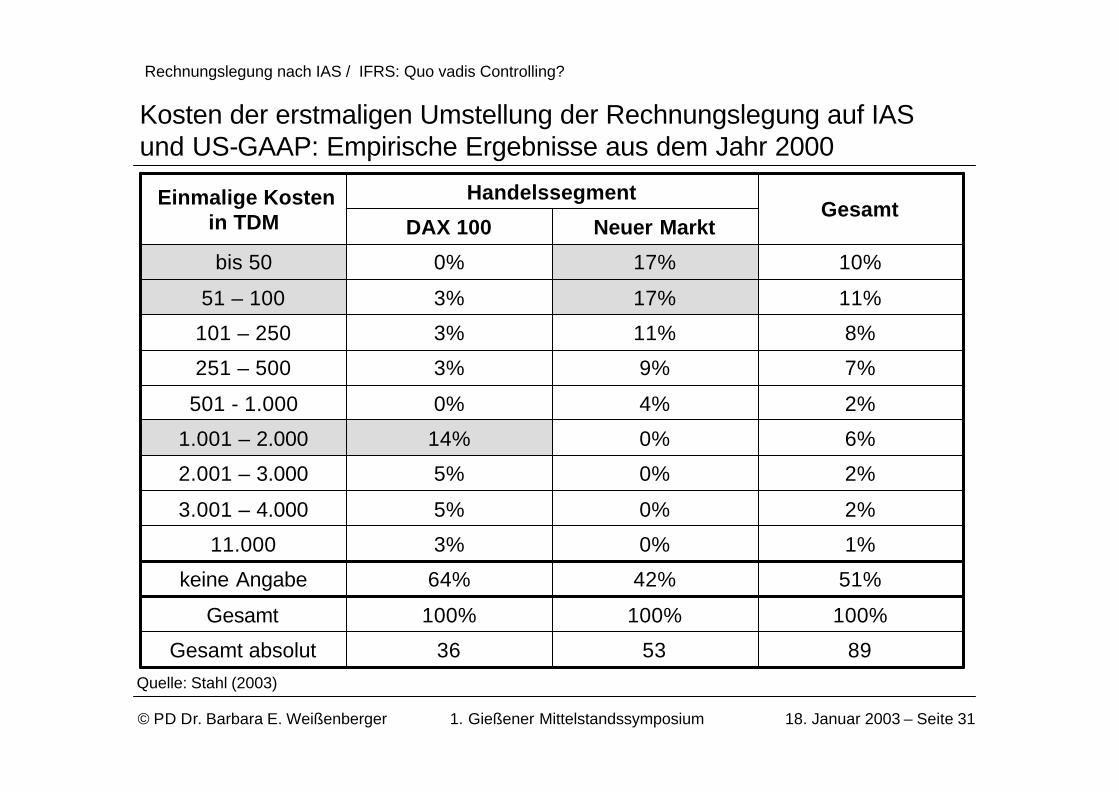

Kosten der erstmaligen Umstellung der Rechnungslegung auf IAS und US-GAAP: Empirische Ergebnisse aus dem Jahr 2000

Quelle: Stahl (2003)

895336Gesamt absolut

100%100%100%Gesamt

51%42%64%keine Angabe

1%0%3%11.000

2%0%5%3.001 – 4.000

2%0%5%2.001 – 3.000

6%0%14%1.001 – 2.000

2%4%0%501 - 1.000

7%9%3%251 – 500

8%11%3%101 – 250

11%17%3%51 – 100

10%17%0%bis 50

Neuer MarktDAX 100Gesamt

HandelssegmentEinmalige Kosten in TDM

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 32

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

Wichtige Praxisprobleme bei der Umstellung der Rechnungslegung auf IAS / IFRS

Ø Unterschätzung der Informationsbedarfe sowohl für die erstmalige als auch für die permanente Anwendung und daraus resultierende unzureichende Anpassung der internen Informationssysteme

Ø unzureichende Zuweisung sachlicher und personeller Ressourcen für die Umstel-lung, insbesondere nicht ausreichende Schulungsangebote für Mitarbeiter in ope-rativen Einheiten

Ø fehlende Fähigkeit zur Interpretation der IAS-Zahlen und unzureichende Ableitung von Impulsen für die interne Unternehmenssteuerung und Sachverhaltsgestaltung

Ø Gefahr von „IAS-light“- These: Reaktion der Praxis auf unzureichende IAS-Abschlüsse mit enforce-

ment-Einrichtungen

Ø betrügerische Bilanzmanipulationen (Enron) lassen sich durch die Anwendung der IAS nicht bzw. allenfalls sehr eingeschränkt vermeiden

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 33

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

Gliederung

IAS / IFRS: Der Weg zu europäischen RechnungslegungsstandardsØ Vergangenheit: IAS als Standard kapitalmarktorientierter UnternehmenØ Gegenwart: Wachsende Relevanz der IAS auch für den deutschen Mittelstand

Umstellung der Rechnungslegung auf IAS / IFRS: Auswirkungen auf das Controlling

Ø Optionen für die Umstellung der RechnungslegungØ Neue Aspekte für die unterjährige Erfassung von GeschäftsvorfällenØ Auswirkungen einer Umstellung auf wichtige UnternehmenskennzahlenØ Einzelfragen im Projektcontrolling einer Umstellung der Rechnungslegung

auf internationale Standards

Zusammenfassung und Ausblick

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 34

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

Zusammenfassung und Ausblick

Im Mittelpunkt der Rechnungslegung nach IAS / IFRS steht die Bereitstellung von entscheidungsrelevanten Informationen für Investoren. Durch die EU-Verordnung von 2002 werden die IAS / IFRS ab 2005 zum verpflichtenden europäischen Stan-dard für kapitalmarktorientierte Konzerne. Eine Ausstrahlungswirkung auf den Ein-zelabschluss bzw. auf nicht kapitalmarktorientierte Unternehmen ist in Deutsch-land zu erwarten.

Die Umstellung der Rechnungslegung nach IAS / IFRS kann organisatorisch unter-schiedlich durchgeführt werden. In jedem Fall müssen jedoch bei der unterjährigen Verbuchung der Geschäftsvorfälle die nach IAS zusätzlich relevanten Merkmale erfasst werden. Damit entstehen für das Controlling umfangreiche Bedarfe bezüg-lich der Bereitstellung von Informationen, z.B. aus dem Projektcontrolling.

Daneben ändern sich durch die Rechnungslegung nach IAS / IFRS auch wichtige Steuerungskennzahlen. Sie fallen auf Dauer tendenziell ungünstiger aus, da z.B. slacks, d.h. stille Reserven in Vermögen oder Schulden, offengelegt werden müssen. Aus diesem Grund erzwingt eine Rechnungslegung nach IAS / IFRS u.a. ein strafferes Finanzmanagement und gibt einen deutlicheren Einblick in die Ver-mögens-, Finanz- und Ertragslage von Unternehmen.

© PD Dr. Barbara E. Weißenberger 1. Gießener Mittelstandssymposium 18. Januar 2003 – Seite 35

Rechnungslegung nach IAS / IFRS: Quo vadis Controlling?

Die Vortragsfolien stehen zum Download unter

http://wiwi.uni-giessen.de/controlling/

Herzlichen Dank für Ihre Aufmerksamkeit!