recommandations de l’amf en vue de l’arrêté des comptes … · recommandations de l’amf en...

TRANSCRIPT

Recommandations de l’AMF en vue de l’arrêté

des comptes 2016

Patrick Parent

Directeur des Affaires

Comptables

APDC

21 novembre 2016

221 Novembre 2016 APDC - Recommandations AMF 2016

Recommandations pour la clôture 2016

Recommandation sur la norme IFRS 15

Guideline ESMA sur les indicateurs alternatifs de performance

Avancement du projet sur le reporting électronique harmonisé

SOMMAIRE

3

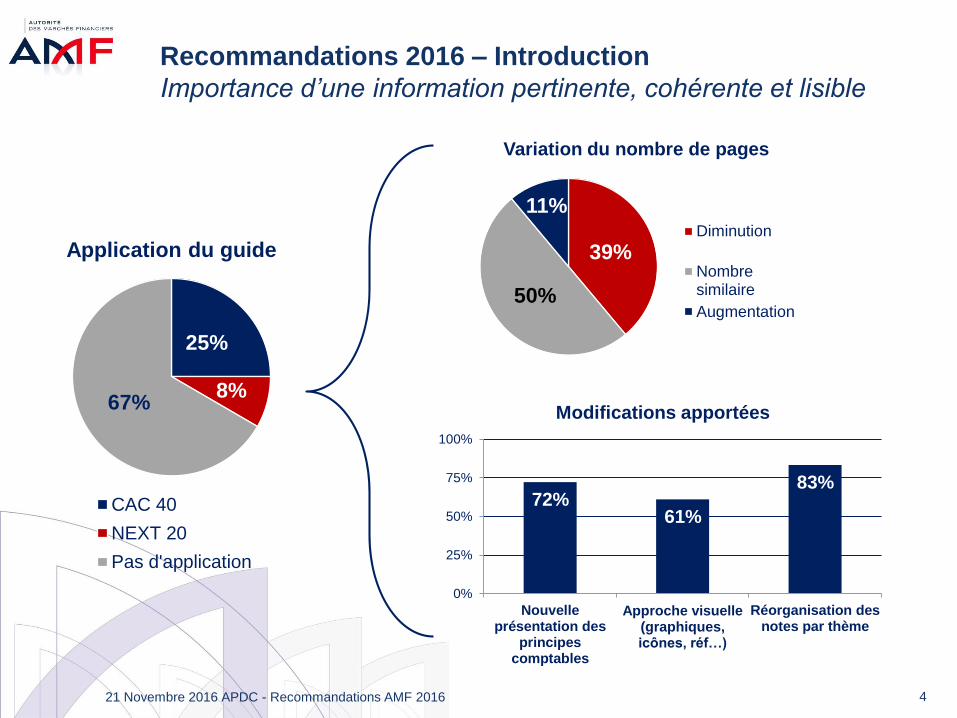

Publication par l’AMF en juin 2015 d’un guide

– Accompagner les émetteurs en vue de l’amélioration des états financiers

– Axes de réflexion centrés sur la pertinence, la cohérence et la lisibilité

– Exemples concrets à titre d’illustration

L’AMF se félicite des initiatives prises, encourage à les prolonger et

se tient à disposition des émetteurs pour les accompagner

Recommandations 2016 – Introduction

Importance d’une information pertinente, cohérente et lisible

21 Novembre 2016 APDC - Recommandations AMF 2016

4

Recommandations 2016 – Introduction

Importance d’une information pertinente, cohérente et lisible

72%61%

83%

0%

25%

50%

75%

100%

Nouvelleprésentation des

principescomptables

Approche visuelle (graphiques, icônes, réf…)

Réorganisation desnotes par thème

Modifications apportées

25%

8%67%

Application du guide

CAC 40

NEXT 20

Pas d'application

39%

50%

11%

Variation du nombre de pages

Diminution

Nombresimilaire

Augmentation

21 Novembre 2016 APDC - Recommandations AMF 2016

5

Les thèmes des ECEP de l’ESMA ont été repris sauf celui de la

distinction dettes/capitaux propres (reco. AMF 2014)

– Analyse détaillée et documentée du classement au regard des caractéristiques

et des critères de la norme

– Présentation des impacts et des caractéristiques des instruments

– Présentation sur des lignes distinctes dans les états primaires pour les

instruments significatifs

– Classement comptable des effets d’impôts relatifs aux versements de coupons

sur les instruments classés en tout ou partie en capitaux propres

(amendement de la norme à venir)

Recommandations 2016 – Introduction

Lien avec les priorités de l’ESMA

21 Novembre 2016 APDC - Recommandations AMF 2016

6

Recommandations 2016

Performance financière

Conséquences du référendum au Royaume-Uni

Normes publiées et non encore applicables

Travaux de revue des comptes

21 Novembre 2016 APDC - Recommandations AMF 2016

7

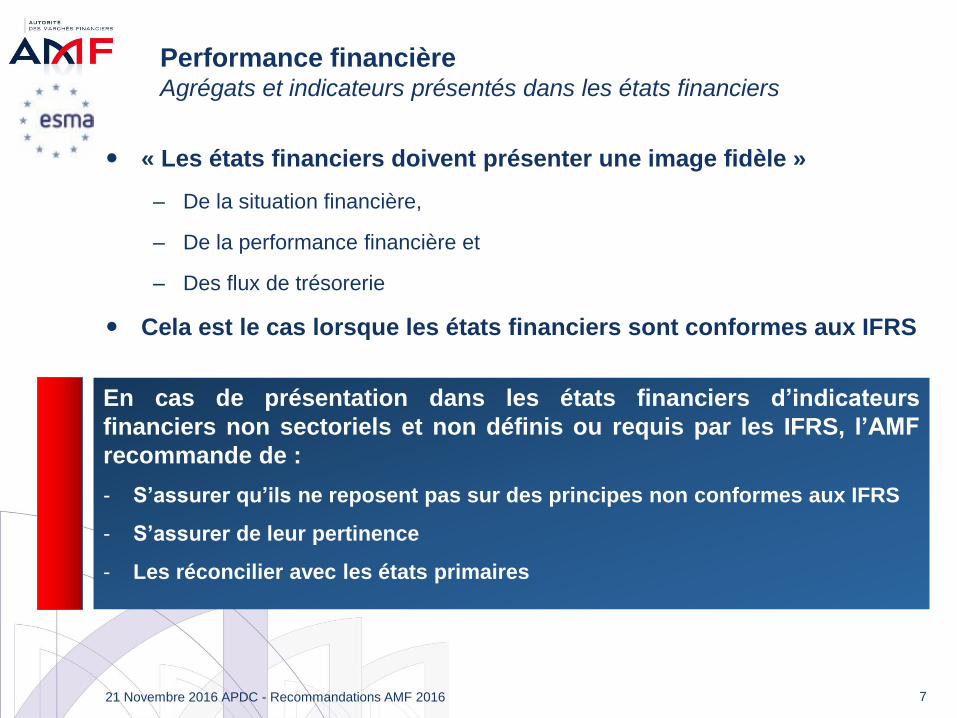

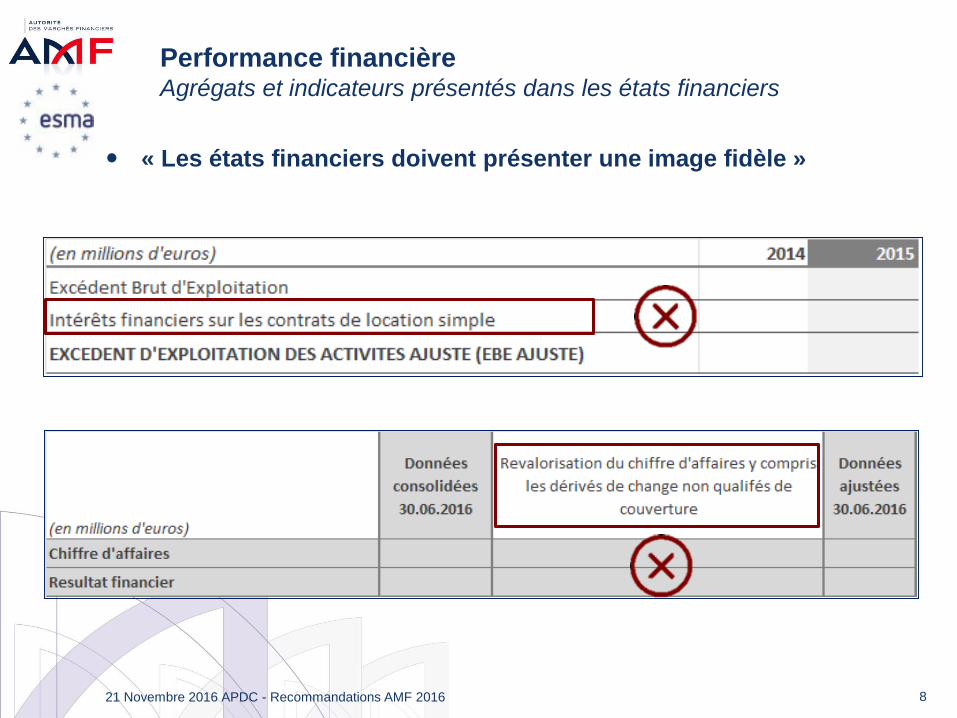

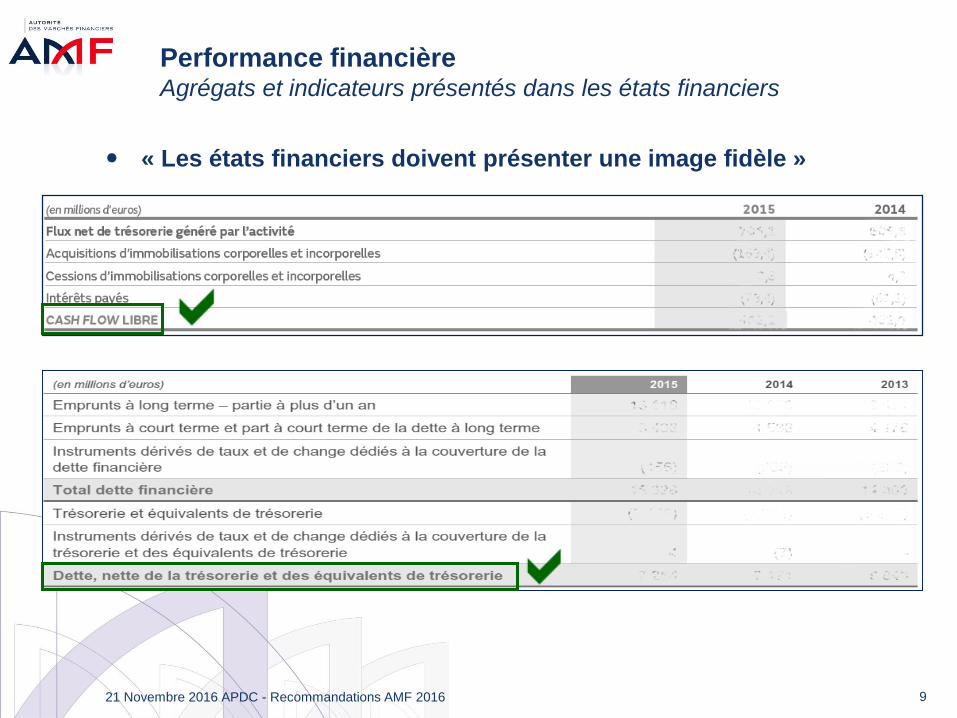

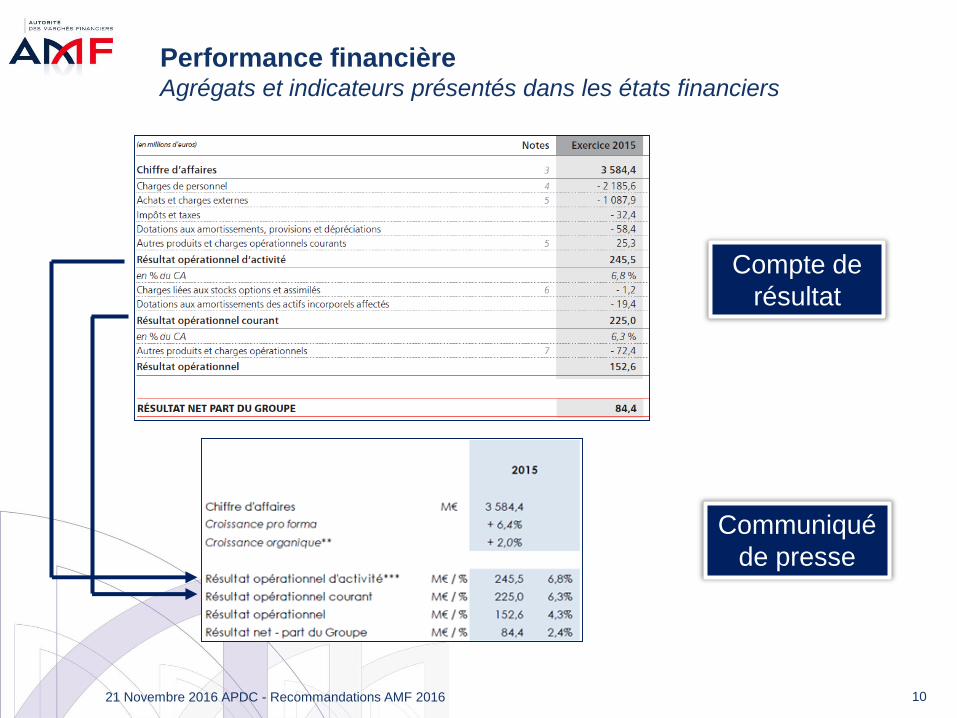

Performance financièreAgrégats et indicateurs présentés dans les états financiers

« Les états financiers doivent présenter une image fidèle »

– De la situation financière,

– De la performance financière et

– Des flux de trésorerie

Cela est le cas lorsque les états financiers sont conformes aux IFRS

En cas de présentation dans les états financiers d’indicateurs

financiers non sectoriels et non définis ou requis par les IFRS, l’AMF

recommande de :

- S’assurer qu’ils ne reposent pas sur des principes non conformes aux IFRS

- S’assurer de leur pertinence

- Les réconcilier avec les états primaires

21 Novembre 2016 APDC - Recommandations AMF 2016

8

Performance financièreAgrégats et indicateurs présentés dans les états financiers

« Les états financiers doivent présenter une image fidèle »

21 Novembre 2016 APDC - Recommandations AMF 2016

9

Performance financièreAgrégats et indicateurs présentés dans les états financiers

21 Novembre 2016 APDC - Recommandations AMF 2016

« Les états financiers doivent présenter une image fidèle »

10

Compte de

résultat

Communiqué

de presse

Performance financièreAgrégats et indicateurs présentés dans les états financiers

21 Novembre 2016 APDC - Recommandations AMF 2016

Secteur opérationnel

– Composante dont les résultats sont régulièrement examinés par le PDO

• prendre des décisions sur les ressources à affecter

• évaluer la performance

– Les sous-totaux des états primaires peuvent différer des indicateurs de

l’information sectorielle

11

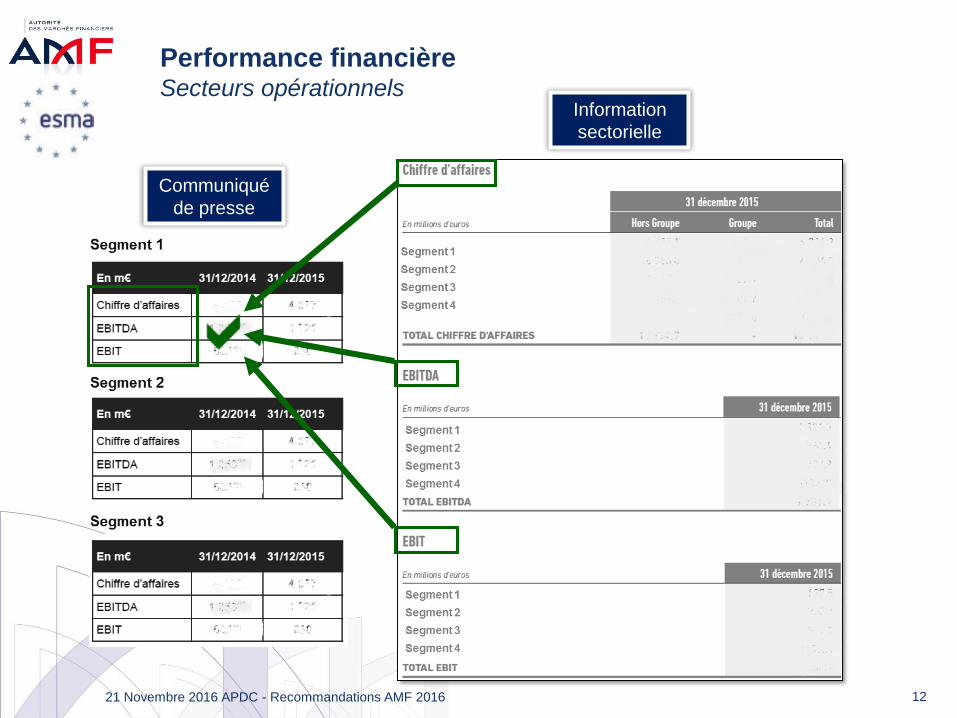

Performance financièreSecteurs opérationnels

S’assurer de la cohérence et de l’homogénéité entre

- les indicateurs présentés au titre de l’information sectorielle

- les indicateurs présentés dans les autres supports de communication

en termes d’identification des secteurs et de nature des indicateurs

21 Novembre 2016 APDC - Recommandations AMF 2016

12

Performance financièreSecteurs opérationnels

Information

sectorielle

Communiqué

de presse

21 Novembre 2016 APDC - Recommandations AMF 2016

Regroupement de secteurs possible lorsque :

– Caractéristiques économiques similaires

– Similitude des produits et services, des procédés de fabrication

– Similitude des clients, des méthodes de distribution

– Similitude de l’environnement règlementaire

Les secteurs inférieurs à certains seuils quantitatifs peuvent

également être regroupés

13

Performance financièreSecteurs opérationnels

S’assurer que les critères de regroupement sont remplis préalablement

à toute agrégation de secteurs opérationnels

L’amendement d’IFRS 8 demande la description des jugements mis en

œuvre par le management lorsque les critères de regroupement ont été

appliqués

21 Novembre 2016 APDC - Recommandations AMF 2016

IFRS 8 requiert de présenter

– des informations relatives à chaque secteur

– et aussi d’autres informations au niveau du groupe

• Exemple: CA par type de produits ou services et par zones géographiques

14

Performance financièreSecteurs opérationnels

Pour les indicateurs qui

- reposent sur des principes non conformes aux IFRS et

- ne sont pas ventilés par secteur,

l’AMF recommande de ne pas les présenter au sein des états financiers

21 Novembre 2016 APDC - Recommandations AMF 2016

15

Performance financièreSous-totaux du compte de résultat

L’amendement d’IAS 1 met en exergue le principe de matérialité

dans la présentation des états financiers

Une société présente les postes, rubriques et sous-totaux utiles à la

compréhension de la performance financière mais ils doivent :

– Comprendre des postes constitués de montants comptabilisés et évalués

selon les IFRS

– Être identifiés et présentés de façon que l’on comprenne leur constituants

– Être cohérents d’une période à une autre (permanence)

– Ne pas être mis davantage en évidence que les éléments exigés par les IFRS

dans les états primaires

S’assurer que la nature, la composition, la présentation et les intitulés

des sous-totaux des états primaires sont compatibles avec cet

amendement

21 Novembre 2016 APDC - Recommandations AMF 2016

16

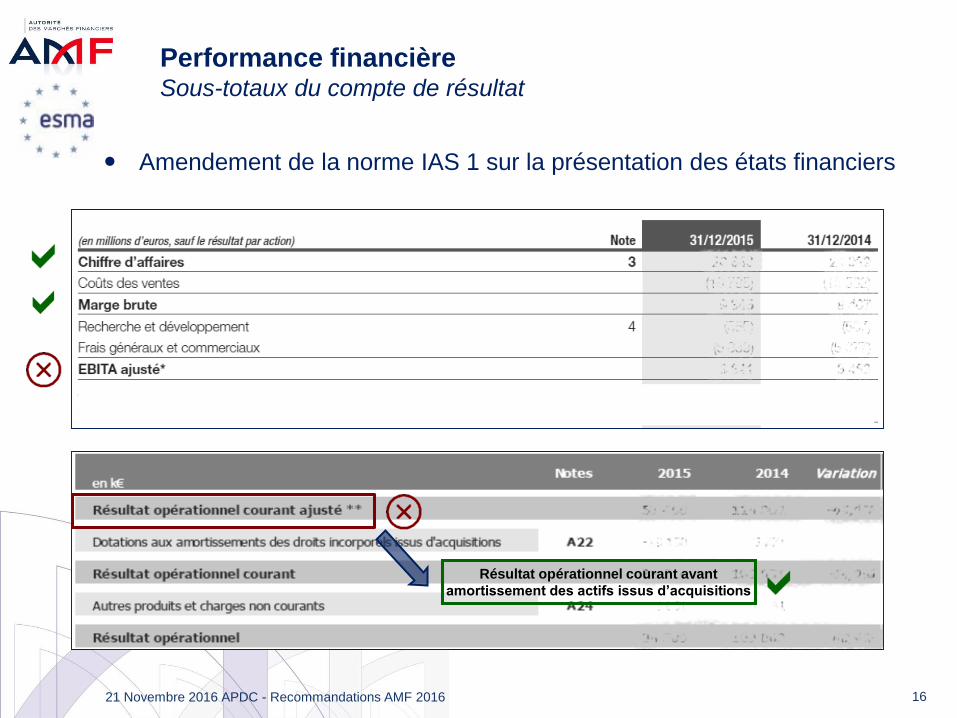

Performance financièreSous-totaux du compte de résultat

Amendement de la norme IAS 1 sur la présentation des états financiers

Résultat opérationnel courant avant

amortissement des actifs issus d’acquisitions

21 Novembre 2016 APDC - Recommandations AMF 2016

17

Performance financièreSous-totaux du compte de résultat

Choix de présentation pour certains éléments matériels

– Charge nette liée aux engagements du personnel

– Dépréciation des mises en équivalence

Sous-totaux opérationnels

Lorsque les IFRS ne sont pas prescriptifs pour le classement d’un

élément significatif au sein du compte de résultat, l’AMF invite les

sociétés à préciser en annexe le classement retenu

21 Novembre 2016 APDC - Recommandations AMF 2016

Veiller à ce que le sous-total de performance opérationnelle du compte

de résultat comprenne la totalité des éléments de nature opérationnelle

- notamment les impacts des regroupements d’entreprises, les dépréciations,

les amortissements d’actifs, les charges de restructuration

18

Performance financièreSous-totaux du compte de résultat

Eléments courants et non courants

– Pas de définition en IFRS

– Recours plus fréquent en France que dans le reste de l’Europe

– Recommandation ANC 2013-03 :

• « Les éléments non courants sont en nombre très limités, inhabituels, anormaux et

peu fréquents, de montants particulièrement significatifs »

– Position sur les indicateurs alternatifs de performance

• « des éléments avérés sur des périodes antérieures et susceptibles de se produire

sur des périodes futures ne seront que rarement considérés comme non récurrents,

peu fréquents ou inhabituels »

En cas d’utilisation d’un sous-total reflétant la performance issue de

l’activité courante, l’AMF recommande, comme le fait l’ANC dans sa

recommandation, de définir clairement et spécifiquement les critères

utilisés pour distinguer les éléments courants des non courants

21 Novembre 2016 APDC - Recommandations AMF 2016

19

Performance financièreRésultat par action

Présenter un résultat par action et dilué par action dans le compte

de résultat

Présenter et réconcilier les montants au numérateur et au

dénominateur

– Distinguer l’effet de chaque catégorie d’instrument dilutif pour le numérateur

– Présenter une information sur les instruments non dilutifs qui pourraient le

devenir (ex: nombre d’actions potentiellement concernées en lien avec les

plans de paiement en actions)

– Un résultat par action déterminé à partir d’un autre agrégat de résultat ne peut

être présenté dans le compte de résultat et doit être présenté en annexe

La présentation d’une information sur les instruments non dilutifs à la

clôture mais qui pourraient le devenir est importante lorsqu’ils sont

significatifs

21 Novembre 2016 APDC - Recommandations AMF 2016

20

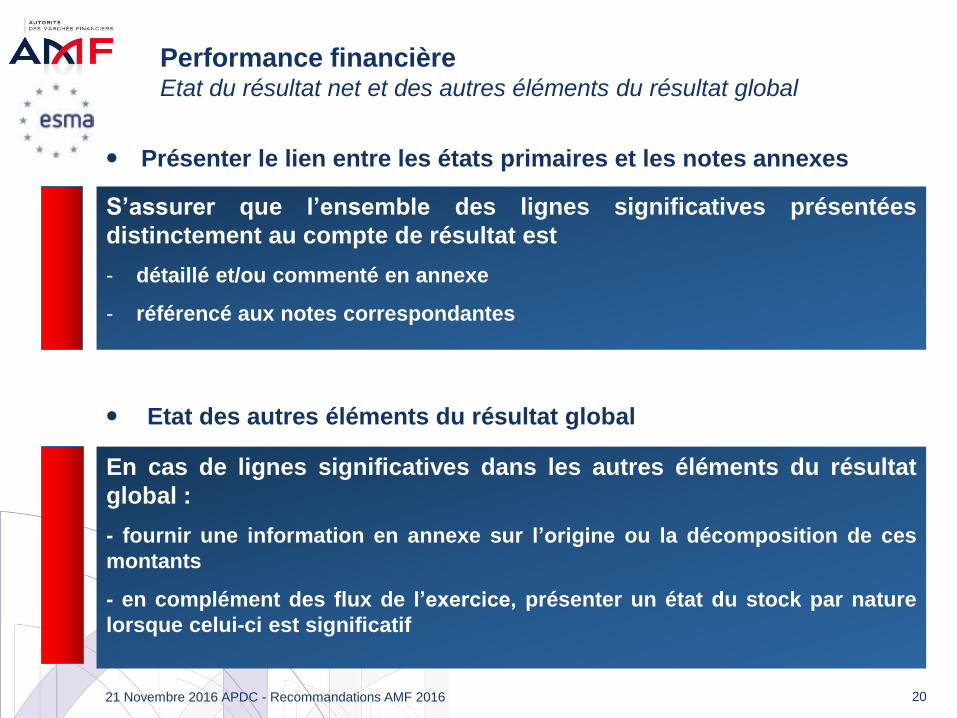

Performance financièreEtat du résultat net et des autres éléments du résultat global

Présenter le lien entre les états primaires et les notes annexes

Etat des autres éléments du résultat global

S’assurer que l’ensemble des lignes significatives présentées

distinctement au compte de résultat est

- détaillé et/ou commenté en annexe

- référencé aux notes correspondantes

En cas de lignes significatives dans les autres éléments du résultat

global :

- fournir une information en annexe sur l’origine ou la décomposition de ces

montants

- en complément des flux de l’exercice, présenter un état du stock par nature

lorsque celui-ci est significatif

21 Novembre 2016 APDC - Recommandations AMF 2016

21

Recommandations 2016

Performance financière

Conséquences du référendum au Royaume-Uni

Nouvelles normes

Travaux de revue des comptes

21 Novembre 2016 APDC - Recommandations AMF 2016

22

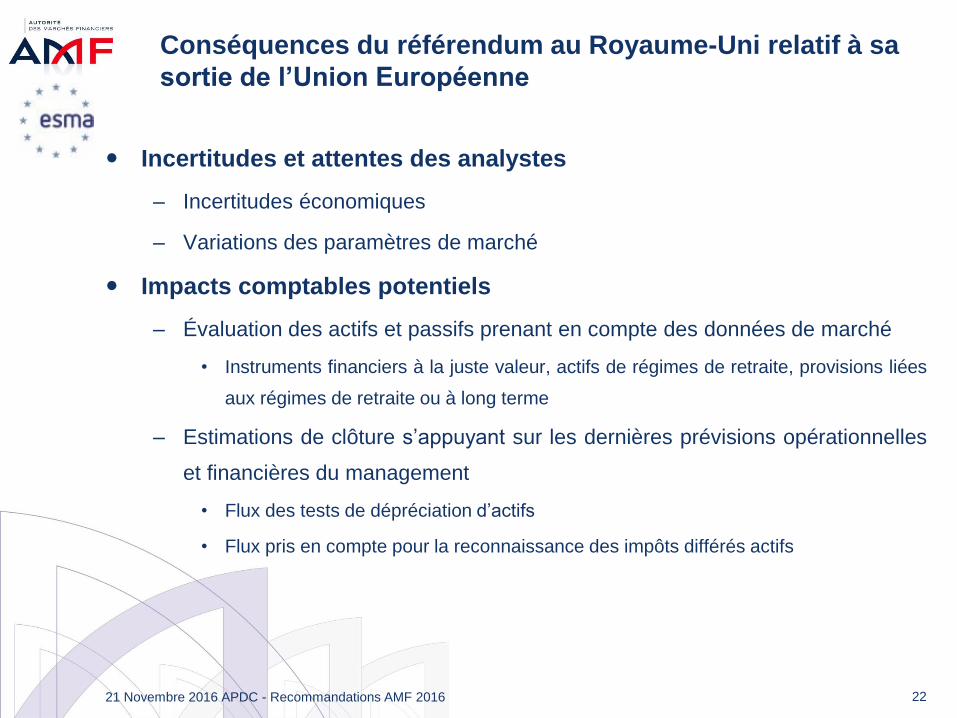

Conséquences du référendum au Royaume-Uni relatif à sa

sortie de l’Union Européenne

Incertitudes et attentes des analystes

– Incertitudes économiques

– Variations des paramètres de marché

Impacts comptables potentiels

– Évaluation des actifs et passifs prenant en compte des données de marché

• Instruments financiers à la juste valeur, actifs de régimes de retraite, provisions liées

aux régimes de retraite ou à long terme

– Estimations de clôture s’appuyant sur les dernières prévisions opérationnelles

et financières du management

• Flux des tests de dépréciation d’actifs

• Flux pris en compte pour la reconnaissance des impôts différés actifs

21 Novembre 2016 APDC - Recommandations AMF 2016

23

Conséquences du référendum au Royaume-Uni relatif à sa

sortie de l’Union Européenne

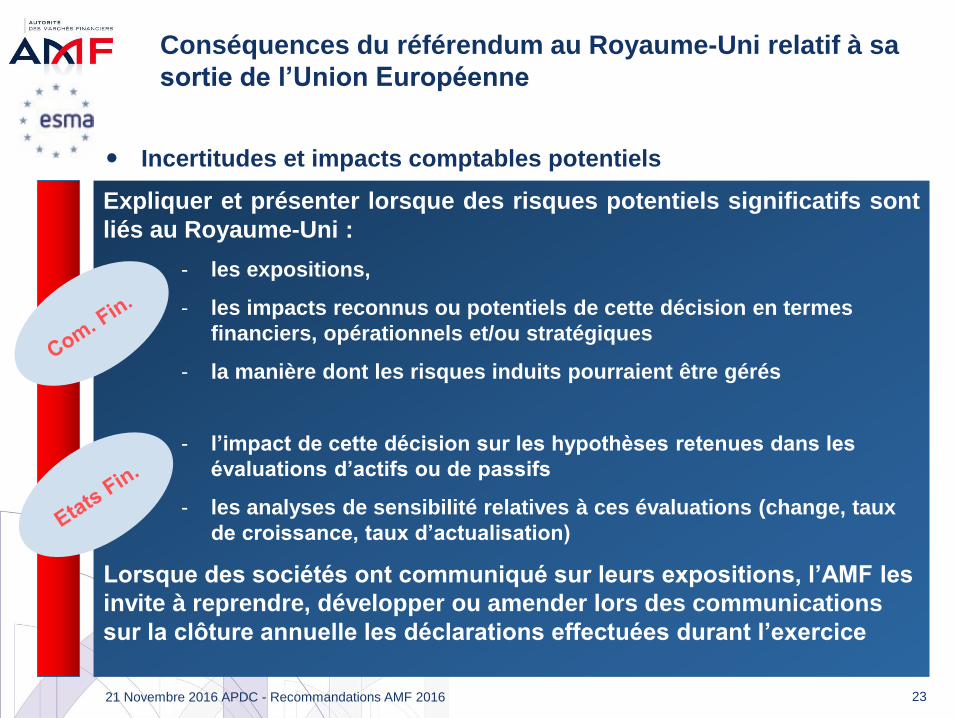

Incertitudes et impacts comptables potentiels

Expliquer et présenter lorsque des risques potentiels significatifs sont

liés au Royaume-Uni :

- les expositions,

- les impacts reconnus ou potentiels de cette décision en termes

financiers, opérationnels et/ou stratégiques

- la manière dont les risques induits pourraient être gérés

- l’impact de cette décision sur les hypothèses retenues dans les

évaluations d’actifs ou de passifs

- les analyses de sensibilité relatives à ces évaluations (change, taux

de croissance, taux d’actualisation)

Lorsque des sociétés ont communiqué sur leurs expositions, l’AMF les

invite à reprendre, développer ou amender lors des communications

sur la clôture annuelle les déclarations effectuées durant l’exercice

21 Novembre 2016 APDC - Recommandations AMF 2016

24

Conséquences du référendum au Royaume-Uni relatif à sa

sortie de l’Union Européenne

Ecarts de conversion et de change

– Les actifs et les passifs du bilan sont convertis au cours de clôture

– Les produits et les charges sont convertis au cours de change en vigueur aux

dates des transactions

– Pour des raisons pratiques le taux de conversion retenu est un cours moyen

sauf si celui-ci est inapproprié du fait de fluctuations importantes

En cas de forte volatilité de la livre sterling, les sociétés s’interrogeront

sur les modalités de calcul des écarts de conversion et de change,

notamment

- Pour les opérations particulièrement significatives

- Sur la nécessité de modifier les périodes utilisées pour le calcul des cours

moyens afin de retenir des intervalles de temps pertinents et représentatifs

des fluctuations effectives du cours

21 Novembre 2016 APDC - Recommandations AMF 2016

25

Recommandations 2016

Performance financière

Conséquences du référendum au Royaume-Uni

Nouvelles normes

Travaux de revue des comptes

21 Novembre 2016 APDC - Recommandations AMF 2016

26

Nouvelles normesContrats de location

IFRS 16 est applicable à compter du 1er janvier 2019

IAS 17 requiert en annexe des informations qui ne sont pas toujours

fournies

Compléter les informations spécifiques requises sur les contrats de

location significatifs :

- Description des principales dispositions des contrats

- Charge totale de la période au titre de la location et sous-location

En cas de contrats de location significatifs, développer les informations

qualitatives et quantitatives fournies au titre d’IAS 17

- Afin de permettre au lecteur d’appréhender les impacts qu’aura IFRS 16

- Si les travaux d’analyse de la société sont suffisamment avancés

21 Novembre 2016 APDC - Recommandations AMF 2016

27

Recommandations 2016

Performance financière

Conséquences du référendum au Royaume-Uni

Nouvelles normes

Travaux de revue des comptes

21 Novembre 2016 APDC - Recommandations AMF 2016

28

Travaux de revue des comptes

Principe

L’AMF effectue des revues complètes et des revues ciblées

– 61% des revues sont des revues complètes

Finalisation de l’instruction: lettre de fin de contrôle

– Recommandations spécifiques sur lesquelles l’AMF requiert une action

adéquate

– autres commentaires que l’AMF juge utile de porter à la connaissance de la

société

– pas de recommandation si l’ensemble de l’information semble adéquate

Les recommandations spécifiques font l’objet d’un suivi

21 Novembre 2016 APDC - Recommandations AMF 2016

29

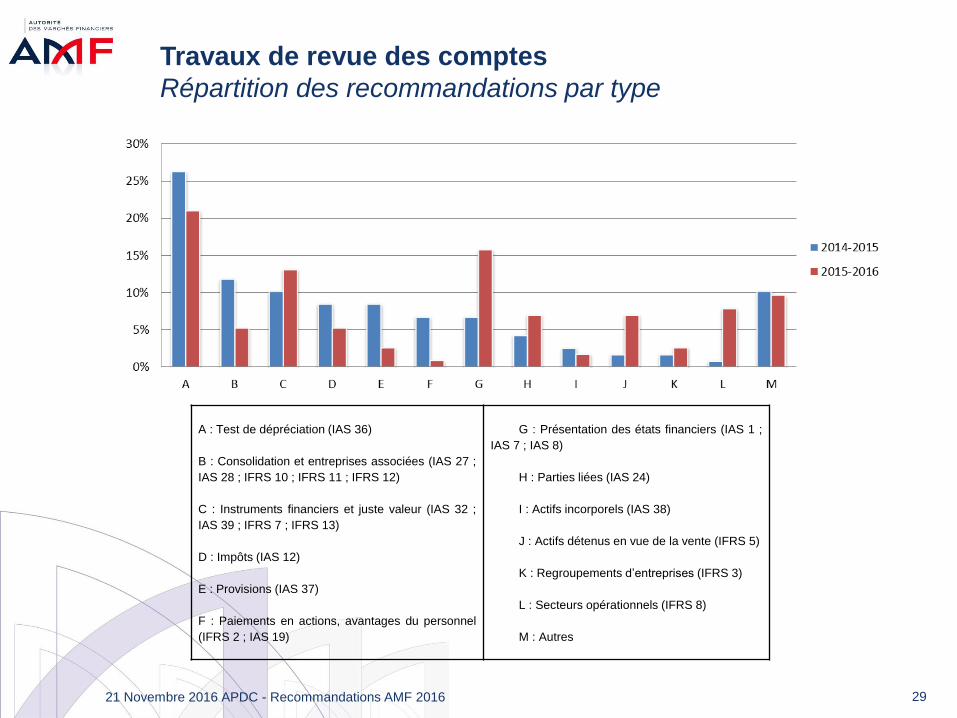

A : Test de dépréciation (IAS 36)

B : Consolidation et entreprises associées (IAS 27 ;

IAS 28 ; IFRS 10 ; IFRS 11 ; IFRS 12)

C : Instruments financiers et juste valeur (IAS 32 ;

IAS 39 ; IFRS 7 ; IFRS 13)

D : Impôts (IAS 12)

E : Provisions (IAS 37)

F : Paiements en actions, avantages du personnel

(IFRS 2 ; IAS 19)

G : Présentation des états financiers (IAS 1 ;

IAS 7 ; IAS 8)

H : Parties liées (IAS 24)

I : Actifs incorporels (IAS 38)

J : Actifs détenus en vue de la vente (IFRS 5)

K : Regroupements d’entreprises (IFRS 3)

L : Secteurs opérationnels (IFRS 8)

M : Autres

21 Novembre 2016 APDC - Recommandations AMF 2016

Travaux de revue des comptes

Répartition des recommandations par type

30

Pre-clearance Revues de

propectus

d’introduction en

bourse

Revue des

aspects

comptables

DR/RFA

8 modifications des

comptes

10 recommandations

pour les prochains

comptes

2 modifications de

comptes

3 ajouts de notes

complémentaires aux

comptes avant IPO

6 recommandations pour

les prochains comptes

IFRS 71%

French GAAP

29%

Recommandations relatives aux

prochains comptes adressées

Aucune recommandation spécifique 64% des

instructions

36% des

instructions

8 avis en amont de la

publication des

comptes 2015 :

- Application de la norme

IFRS 5

- Consolidation

- Entreprises associées

6 avis jusqu’à présent

sur les comptes 2016

21 Novembre 2016 APDC - Recommandations AMF 2016

Travaux de revue des comptes

Synthèse

3121 Novembre 2016 APDC - Recommandations AMF 2016

Recommandations pour la clôture 2016

Recommandation sur la norme IFRS 15

Guideline ESMA sur les indicateurs alternatifs de performance

Avancement du projet sur le reporting électronique harmonisé

SOMMAIRE

32

IFRS 15Mise en place de la norme

Impacts potentiellement significatifs pour différents secteurs

– contrats long terme, contrats à éléments multiples,

Exemples de modifications potentielles

– identification des obligations de performance

– allocation du prix de la transaction pour les contrats à éléments multiple

– modifications de contrat

Modification des analyses à mener sur les contrats

– méthodes de mesure de l’avancement, identification de composantes de

financement, licences, revenus variables

Effectuer, dès à présent, un travail approfondi d’analyse des principes de la

norme au regard des contrats mis en place afin d’en déterminer les impacts

21 Novembre 2016 APDC - Recommandations AMF 2016

33

IFRS 15Mise en place de la norme

A ce jour, aucune saisine de l’IFRS IC, néanmoins

Amendements de la norme IFRS 15 qui clarifient

– l’identification des obligations de performance

– les notions d’agent ou de principal

– la comptabilisation des revenus issus des licences

– les modalités de transition

L’AMF invite les sociétés à :

- être attentives aux sujets relatifs à IFRS 15 qui pourraient être soumis et

discutés à l’IFRS IC

- prendre en compte le cas échéant les conclusions de ce comité dans le cadre

de leurs travaux de mise en œuvre de la norme

L’AMF invite les sociétés à analyser et prendre en compte les

amendements de la norme IFRS 15 dans l’évaluation des impacts à

venir de la norme

- même si ceux-ci ne sont pas encore adoptés par l’Union Européenne

21 Novembre 2016 APDC - Recommandations AMF 2016

34

IFRS 15Mise en place de la norme

Groupe commun IASB/FASB sur les questions d’application

identifiées avant 2018

– nombreuses questions reçues

– récapitulatif des questions et des éléments d’analyse sur le site de l’IASB

• Le

La convergence entre la norme IFRS 15 et la norme américaine

n’est plus parfaite

– Amendements légèrement différents

– Poursuite du TRG au niveau américain

Les méthodes comptables utilisées par toutes les entités d’un

groupe doivent être conformes à celles du groupe

Les sociétés sont invitées à s’aider des éléments d’analyse issus des travaux du

TRG dans leur mise en œuvre de la norme IFRS 15

Analyser avec attention le contenu des positions qui pourraient résulter des

discussions dans le cadre de la norme américaine

Avant de retenir les positions qui seraient prises sur la norme américaine, les

sociétés s’assureront que celles-ci ne reposent pas sur des éléments de la

norme US GAAP qui seraient incompatibles avec les IFRS

21 Novembre 2016 APDC - Recommandations AMF 2016

35

IFRS 15Importance de la transparence

Présenter les informations qui permettront de comprendre les

impacts qualitatifs et quantitatifs de la nouvelle norme sur les

états financiers et la performance

– Lorsqu’ils sont disponibles ou peut être raisonnablement estimés

– Plus la date d’entrée en vigueur va approcher, plus l’attente du marché

sera forte au titre des impacts attendus

Pour les sociétés significativement impactée, mettre en place une approche

progressive

- enrichissement des informations à chaque clôture

- permet de fournir des informations qualitatives et quantitatives pertinentes

Présenter une information chiffrée (ordre de grandeur par exemple) sur

l’estimation des impacts possibles d’IFRS 15 lors la première période

d’application

- dès qu’elle est disponible ou peut être raisonnablement estimée

Si l’impact est significatif, l’AMF s’attend à ce que, dans la majorité des cas, une

telle information soit disponible lors de la publication des comptes semestriels

201721 Novembre 2016 APDC - Recommandations AMF 2016

36

IFRS 15Importance de la transparence

Les impacts réels de la première application dépendent des

transactions et des contrats en place lors de la transition

(avancement des contrats, environnement économique …)

– les estimations des potentiels impacts en amont seront effectuées sur des

transactions et données potentiellement différentes, et/ou sujettes à

évolution

L’AMF recommande la plus grande clarté et un effort de pédagogie dans

- la communication des impacts possibles de la nouvelle norme

- les bases sur lesquelles ces estimations ont été déterminées,

afin de permettre aux utilisateurs de comprendre que ces estimations ne

correspondront pas forcément exactement aux impacts constatés lors de la

transition effective à la nouvelle norme

21 Novembre 2016 APDC - Recommandations AMF 2016

37

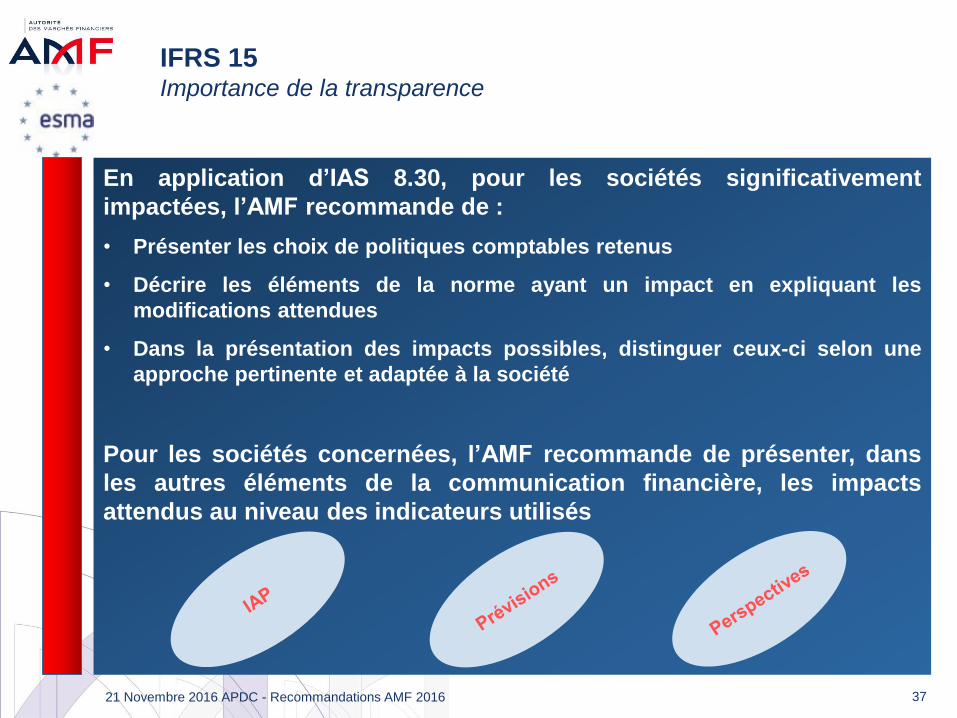

IFRS 15Importance de la transparence

En application d’IAS 8.30, pour les sociétés significativement

impactées, l’AMF recommande de :

• Présenter les choix de politiques comptables retenus

• Décrire les éléments de la norme ayant un impact en expliquant les

modifications attendues

• Dans la présentation des impacts possibles, distinguer ceux-ci selon une

approche pertinente et adaptée à la société

Pour les sociétés concernées, l’AMF recommande de présenter, dans

les autres éléments de la communication financière, les impacts

attendus au niveau des indicateurs utilisés

21 Novembre 2016 APDC - Recommandations AMF 2016

3821 Novembre 2016 APDC - Recommandations AMF 2016

Recommandations pour la clôture 2016

Recommandation sur la norme IFRS 15

Guideline ESMA sur les indicateurs alternatifs de performance

Avancement du projet sur le reporting électronique harmonisé

SOMMAIRE

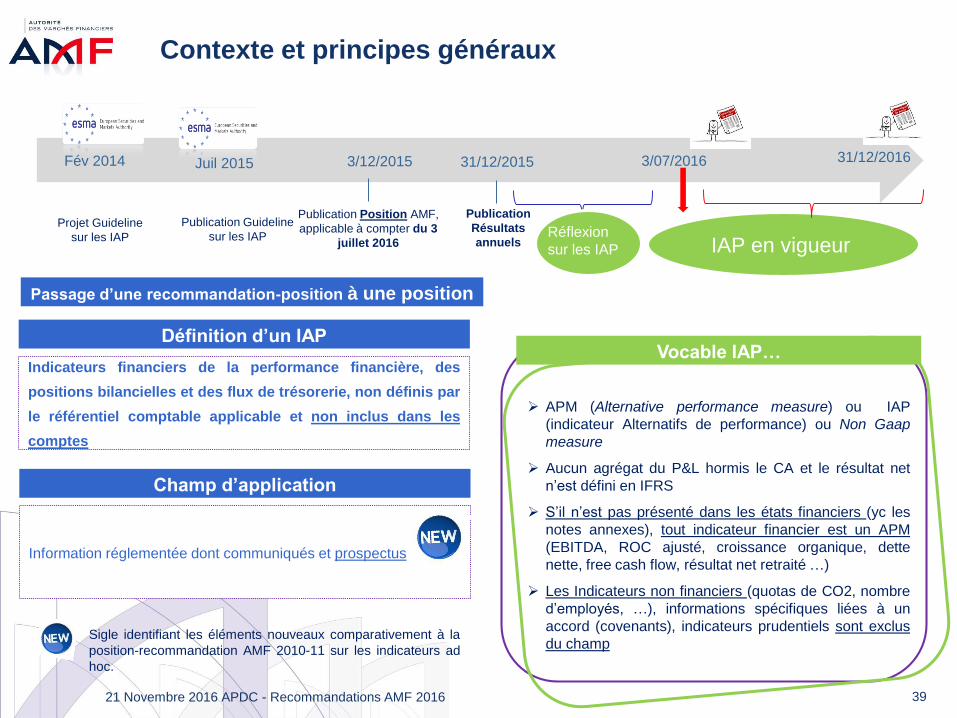

Indicateurs financiers de la performance financière, des

positions bilancielles et des flux de trésorerie, non définis par

le référentiel comptable applicable et non inclus dans les

comptes

Définition d’un IAP

3/12/2015Juil 2015Fév 2014

Projet Guideline

sur les IAP

Publication Guideline

sur les IAP

Publication Position AMF,

applicable à compter du 3

juillet 2016 IAP en vigueur

31/12/2015 3/07/2016

Publication

Résultats

annuelsRéflexion

sur les IAP

39

Contexte et principes généraux

APM (Alternative performance measure) ou IAP

(indicateur Alternatifs de performance) ou Non Gaap

measure

Aucun agrégat du P&L hormis le CA et le résultat net

n’est défini en IFRS

S’il n’est pas présenté dans les états financiers (yc les

notes annexes), tout indicateur financier est un APM

(EBITDA, ROC ajusté, croissance organique, dette

nette, free cash flow, résultat net retraité …)

Les Indicateurs non financiers (quotas de CO2, nombre

d’employés, …), informations spécifiques liées à un

accord (covenants), indicateurs prudentiels sont exclus

du champSigle identifiant les éléments nouveaux comparativement à la

position-recommandation AMF 2010-11 sur les indicateurs ad

hoc.

Information réglementée dont communiqués et prospectus

Champ d’application

Vocable IAP…

Passage d’une recommandation-position à une position

31/12/2016

21 Novembre 2016 APDC - Recommandations AMF 2016

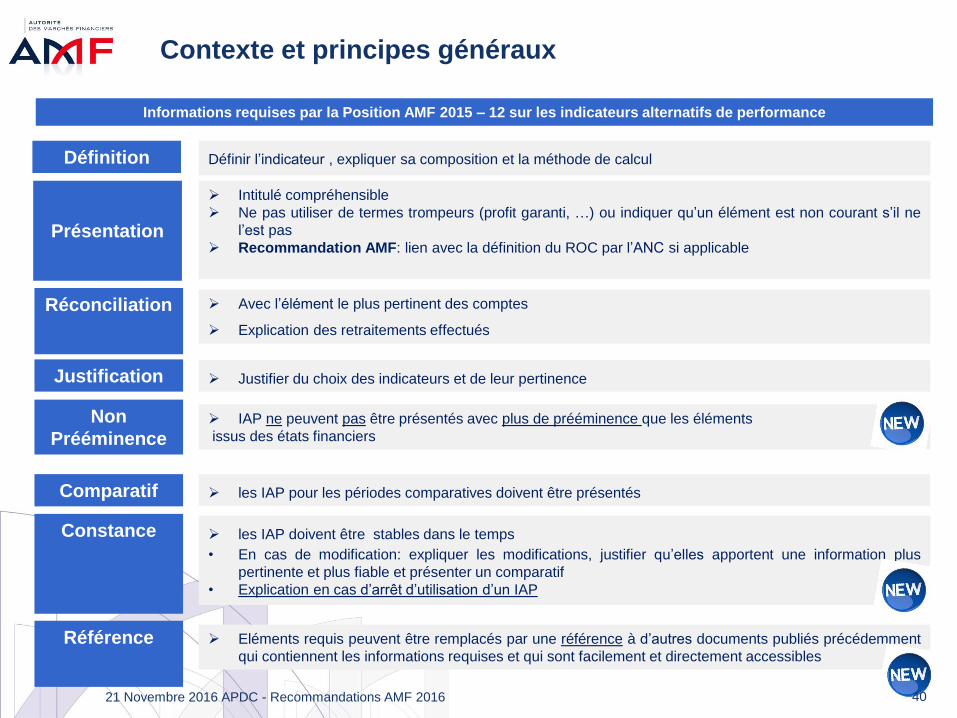

Informations requises par la Position AMF 2015 – 12 sur les indicateurs alternatifs de performance

Définition Définir l’indicateur , expliquer sa composition et la méthode de calcul

Présentation

Intitulé compréhensible

Ne pas utiliser de termes trompeurs (profit garanti, …) ou indiquer qu’un élément est non courant s’il ne

l’est pas

Recommandation AMF: lien avec la définition du ROC par l’ANC si applicable

Réconciliation Avec l’élément le plus pertinent des comptes

Explication des retraitements effectués

Justification

Non

Prééminence

Justifier du choix des indicateurs et de leur pertinence

IAP ne peuvent pas être présentés avec plus de prééminence que les éléments

issus des états financiers

Comparatif les IAP pour les périodes comparatives doivent être présentés

Constance les IAP doivent être stables dans le temps

• En cas de modification: expliquer les modifications, justifier qu’elles apportent une information plus

pertinente et plus fiable et présenter un comparatif

• Explication en cas d’arrêt d’utilisation d’un IAP

Référence Eléments requis peuvent être remplacés par une référence à d’autres documents publiés précédemment

qui contiennent les informations requises et qui sont facilement et directement accessibles

40

Contexte et principes généraux

21 Novembre 2016 APDC - Recommandations AMF 2016

Position Indicateurs Alternatifs de Performance: nouveautésPrésentation générale

41

Reco-Position AMF 2010-11 Guideline ESMA / position AMF 2015-12

Définition

Présentation

Réconciliation

Justification

Non

Prééminence

Comparatif

Constance

Référence

Différences ?

Champ

d’applicationCommuniqués sur les résultats Communiqués, RFA/DR et Prospectus

Définir des indicateurs présentés Définir des indicateurs présentés

Recommandation: Ne pas utiliser les

terminologies définies par les normes

Ne pas utiliser de termes trompeurs

Critères sur le non courant

Avec les comptes et description des

retraitements

Avec l’élément le plus pertinent des comptes

Explication des retraitements effectués

Justifier du choix des indicateurs et de

leur pertinence

Justifier du choix des indicateurs et de leur

pertinence

IAP ne peuvent pas être présentés avec plus

de prééminence que les autres éléments

IAP pour les périodes comparatives doivent

être présentés

Recommandation: IAP pour les périodes

comparatives

Expliquer les modifications,

Explication en cas d’arrêt d’utilisation d’un IAP

les IAP doivent être stables dans le

temps

Eléments requis peuvent être remplacés par

une référence à d’autres documents

Option: pas de présentation dans le CP si

indicateurs de la société/le secteur

Champ

plus large

Reco. à

position

nouveauté

Reco. à

position

Explications

à fournir

nouveauté

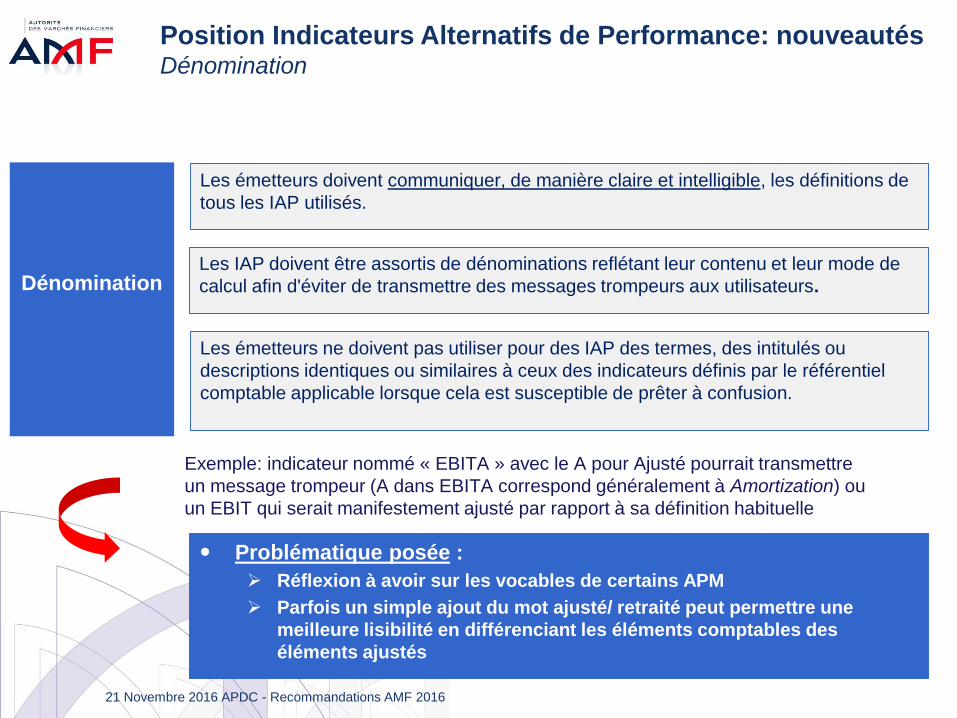

Les émetteurs doivent communiquer, de manière claire et intelligible, les définitions de

tous les IAP utilisés.

Position Indicateurs Alternatifs de Performance: nouveautés Dénomination

Problématique posée :

Réflexion à avoir sur les vocables de certains APM

Parfois un simple ajout du mot ajusté/ retraité peut permettre une

meilleure lisibilité en différenciant les éléments comptables des

éléments ajustés

DénominationLes IAP doivent être assortis de dénominations reflétant leur contenu et leur mode de

calcul afin d'éviter de transmettre des messages trompeurs aux utilisateurs.

Les émetteurs ne doivent pas utiliser pour des IAP des termes, des intitulés ou

descriptions identiques ou similaires à ceux des indicateurs définis par le référentiel

comptable applicable lorsque cela est susceptible de prêter à confusion.

Exemple: indicateur nommé « EBITA » avec le A pour Ajusté pourrait transmettre

un message trompeur (A dans EBITA correspond généralement à Amortization) ou

un EBIT qui serait manifestement ajusté par rapport à sa définition habituelle

21 Novembre 2016 APDC - Recommandations AMF 2016

43

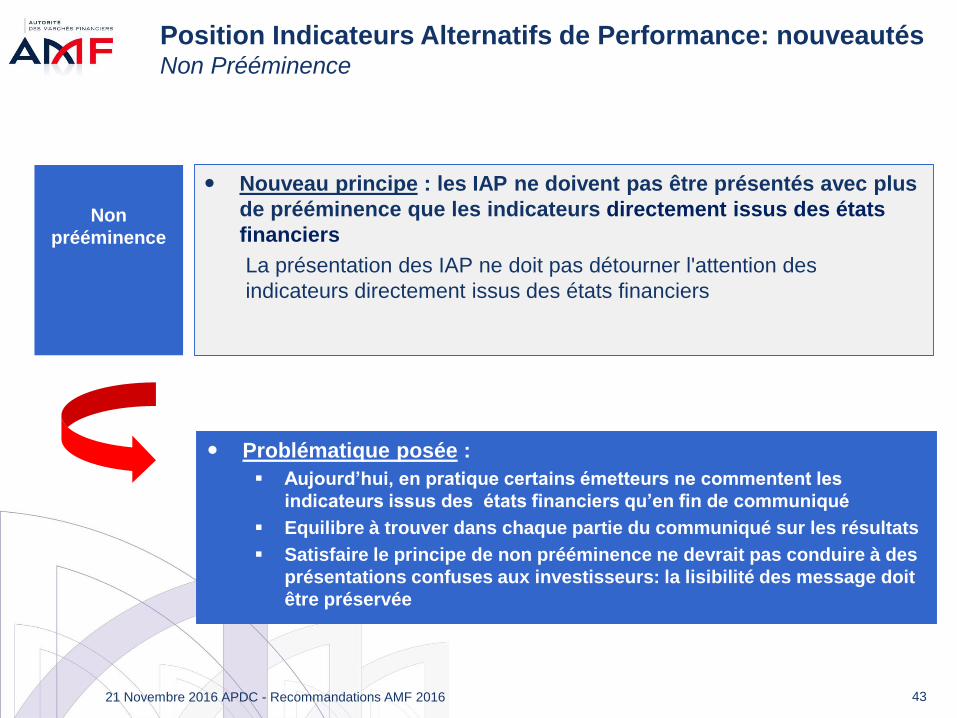

Nouveau principe : les IAP ne doivent pas être présentés avec plus

de prééminence que les indicateurs directement issus des états

financiers

La présentation des IAP ne doit pas détourner l'attention des

indicateurs directement issus des états financiers

Position Indicateurs Alternatifs de Performance: nouveautésNon Prééminence

Non

prééminence

Problématique posée :

Aujourd’hui, en pratique certains émetteurs ne commentent les

indicateurs issus des états financiers qu’en fin de communiqué

Equilibre à trouver dans chaque partie du communiqué sur les résultats

Satisfaire le principe de non prééminence ne devrait pas conduire à des

présentations confuses aux investisseurs: la lisibilité des message doit

être préservée

21 Novembre 2016 APDC - Recommandations AMF 2016

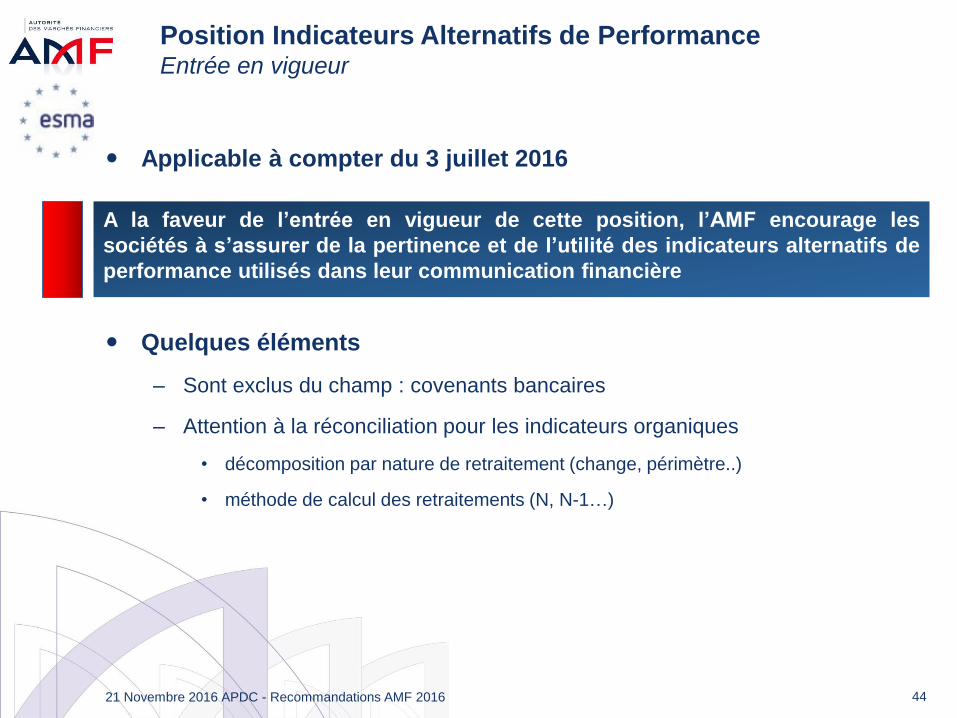

Applicable à compter du 3 juillet 2016

Quelques éléments

– Sont exclus du champ : covenants bancaires

– Attention à la réconciliation pour les indicateurs organiques

• décomposition par nature de retraitement (change, périmètre..)

• méthode de calcul des retraitements (N, N-1…)

44

A la faveur de l’entrée en vigueur de cette position, l’AMF encourage les

sociétés à s’assurer de la pertinence et de l’utilité des indicateurs alternatifs de

performance utilisés dans leur communication financière

21 Novembre 2016 APDC - Recommandations AMF 2016

Position Indicateurs Alternatifs de PerformanceEntrée en vigueur

4521 Novembre 2016 APDC - Recommandations AMF 2016

Recommandations pour la clôture 2016

Recommandation sur la norme IFRS 15

Guideline ESMA sur les indicateurs alternatifs de performance

Avancement du projet sur le reporting électronique harmonisé

SOMMAIRE

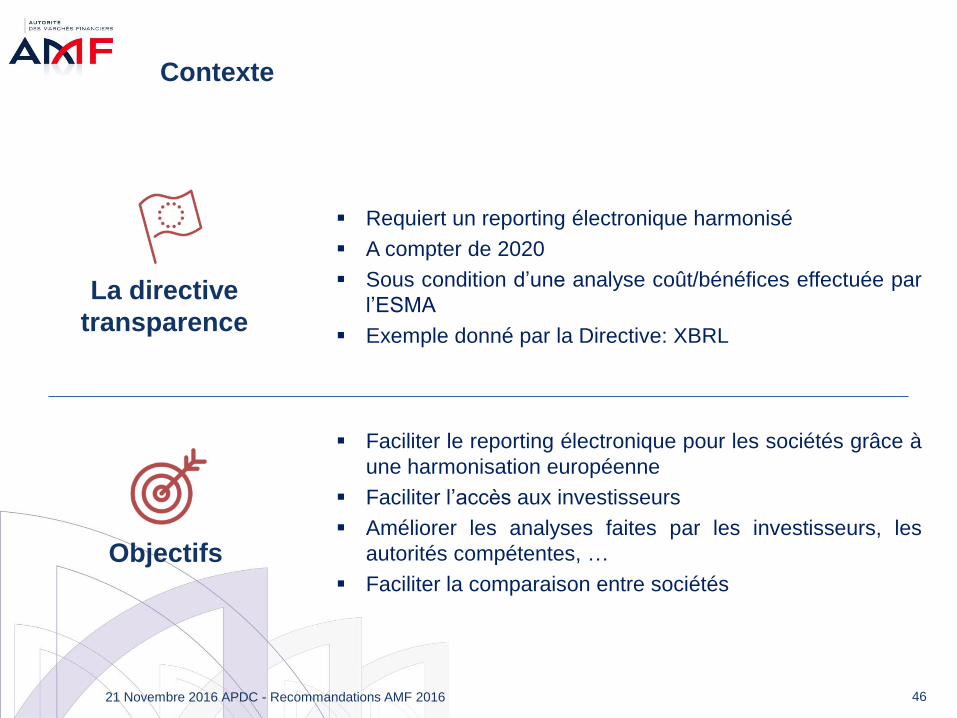

Contexte

Requiert un reporting électronique harmonisé

A compter de 2020

Sous condition d’une analyse coût/bénéfices effectuée par

l’ESMA

Exemple donné par la Directive: XBRL

Faciliter le reporting électronique pour les sociétés grâce à

une harmonisation européenne

Faciliter l’accès aux investisseurs

Améliorer les analyses faites par les investisseurs, les

autorités compétentes, …

Faciliter la comparaison entre sociétés

46

La directive

transparence

Objectifs

21 Novembre 2016 APDC - Recommandations AMF 2016

Contexte

47

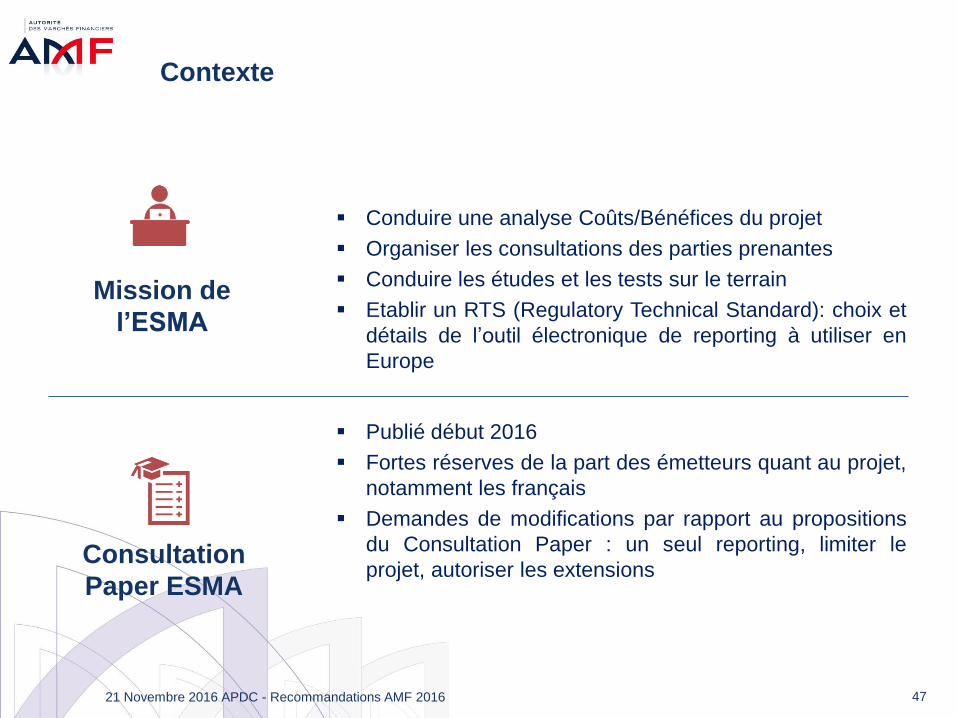

Conduire une analyse Coûts/Bénéfices du projet

Organiser les consultations des parties prenantes

Conduire les études et les tests sur le terrain

Etablir un RTS (Regulatory Technical Standard): choix et

détails de l’outil électronique de reporting à utiliser en

Europe

Publié début 2016

Fortes réserves de la part des émetteurs quant au projet,

notamment les français

Demandes de modifications par rapport au propositions

du Consultation Paper : un seul reporting, limiter le

projet, autoriser les extensions

Mission de

l’ESMA

Consultation

Paper ESMA

21 Novembre 2016 APDC - Recommandations AMF 2016

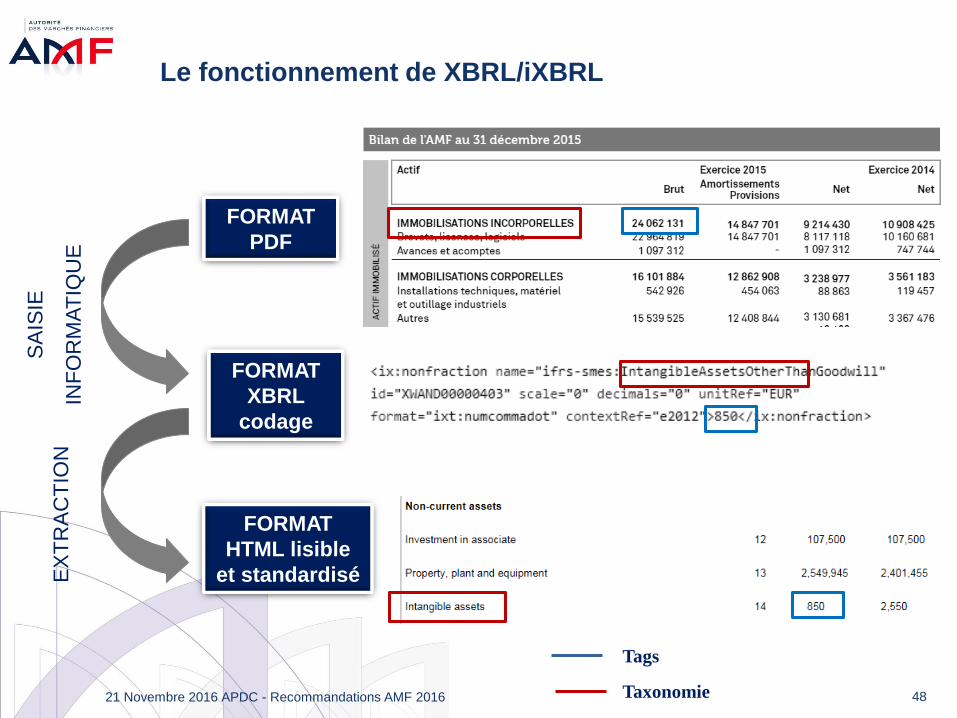

Le fonctionnement de XBRL/iXBRL

48

FORMAT

FORMAT

XBRL

codage

FORMAT

HTML lisible

et standardisé

SA

ISIE

INF

OR

MA

TIQ

UE

EX

TR

AC

TIO

N

Taxonomie

Tags

21 Novembre 2016 APDC - Recommandations AMF 2016

L’« IFRS Taxonomy » et ses limites

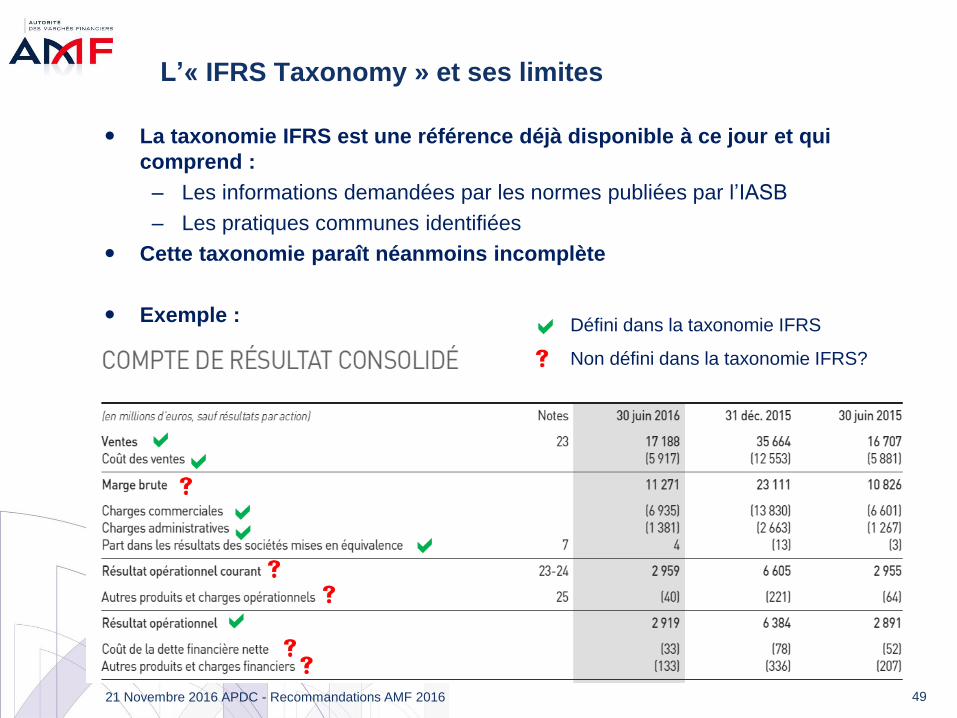

La taxonomie IFRS est une référence déjà disponible à ce jour et qui

comprend :

– Les informations demandées par les normes publiées par l’IASB

– Les pratiques communes identifiées

Cette taxonomie paraît néanmoins incomplète

Exemple :

49

Défini dans la taxonomie IFRS

Non défini dans la taxonomie IFRS?

21 Novembre 2016 APDC - Recommandations AMF 2016

Les possibilités offertes

50

Comparabilité

• Des sociétés

• Des agrégats

• Des années

21 Novembre 2016 APDC - Recommandations AMF 2016

Les possibilités offertes

51

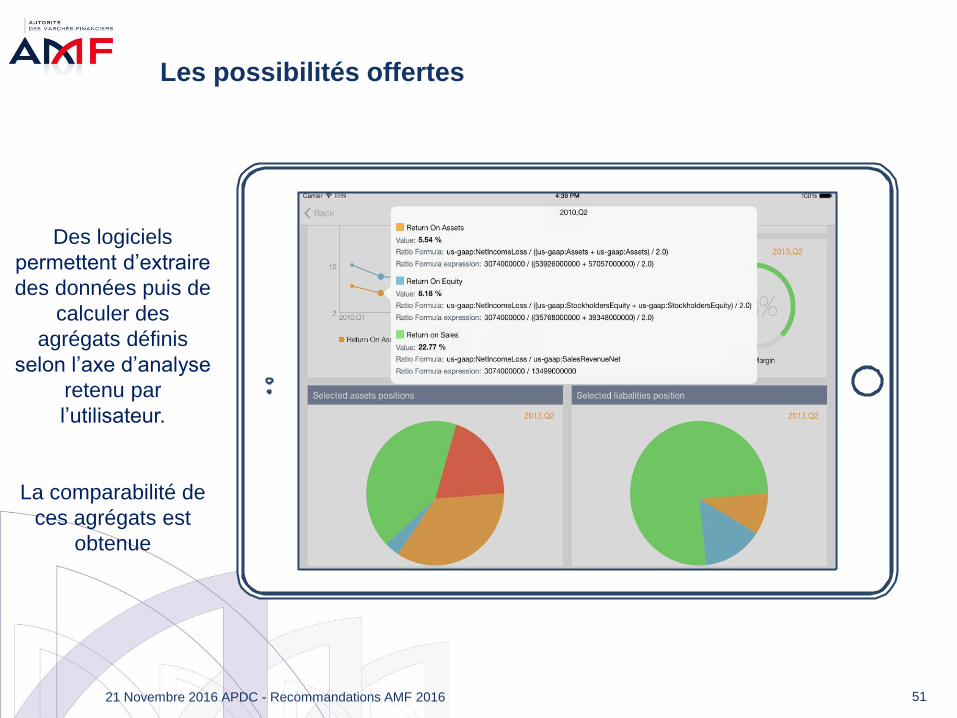

Des logiciels

permettent d’extraire

des données puis de

calculer des

agrégats définis

selon l’axe d’analyse

retenu par

l’utilisateur.

La comparabilité de

ces agrégats est

obtenue

21 Novembre 2016 APDC - Recommandations AMF 2016

Les possibilités de tag

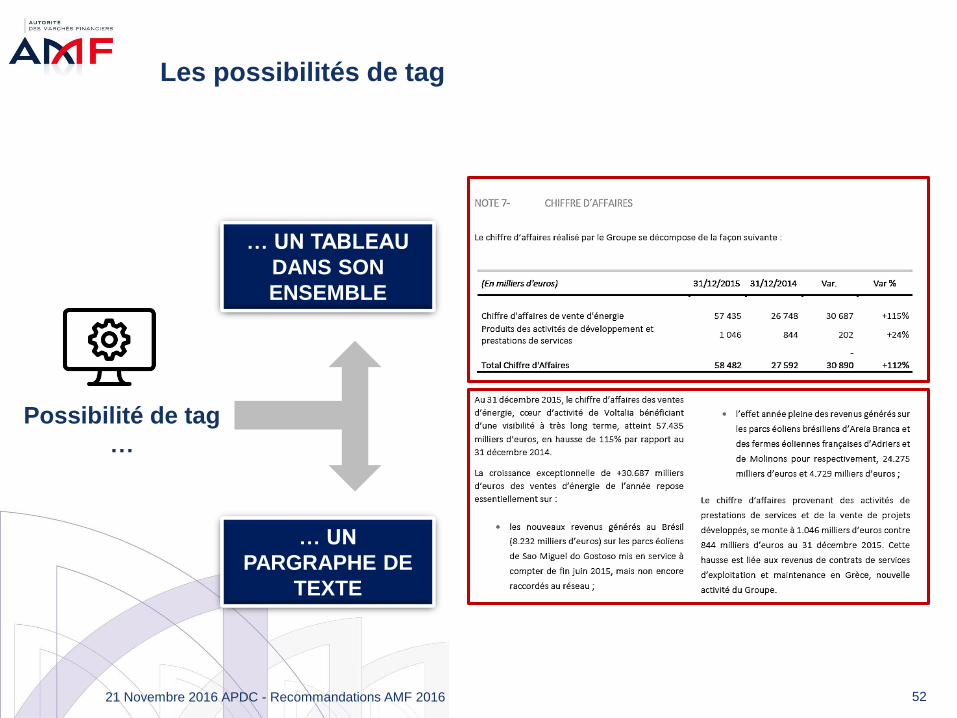

Possibilité de tag

…

52

… UN

PARGRAPHE DE

TEXTE

… UN TABLEAU

DANS SON

ENSEMBLE

21 Novembre 2016 APDC - Recommandations AMF 2016

Les possibilités de tag

53

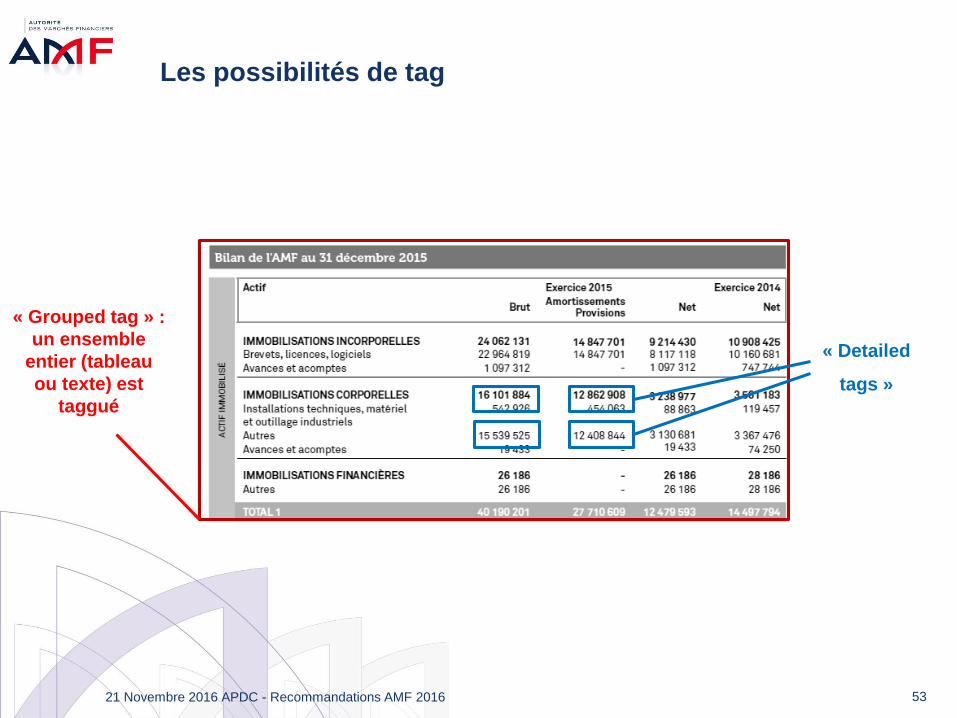

« Grouped tag » :

un ensemble

entier (tableau

ou texte) est

taggué

« Detailed

tags »

21 Novembre 2016 APDC - Recommandations AMF 2016

L’avancement du projet

54

Documents concernés

Les formats retenus

• Communication financière: le format PDF peut être maintenu

• Format électronique requis pour les comptes consolidés uniquement

• Approche en deux temps: états primaires puis les notes annexes? (avec

possibilité d’application par anticipation)

• Seuls les comptes établis selon les normes IFRS sont concernés à date

• Technologie iXBRL?

- saisie électronique et extraction possible sous format HTML (lisible).

La cohérence maintenue entre les lignes codées et la version lisible

- Maintien de la présentation voulue par la société dans le format HTML

• IFRS Taxonomy

• Format d’extension à définir?

21 Novembre 2016 APDC - Recommandations AMF 2016