reconocimiento y medición en activos biologicos segun normas internacionales de información...

DESCRIPTION

Breve presentacion y ejemplificacion acerca del reconocimiento y la medicion de los activos biologicos y agricolas , Tambien se enumeran las condiciones necesarias para hacerlo segun las normas internacionales de informacion financiera.TRANSCRIPT

Reconocimiento de los activos Biológicos Y/O Productos Agrícolas.

Según NIIF Reconoceremos los activos biológicos y/o productos agrícolas cuando y solo cuando se brinden 3 condiciones:

1) La entidad posea el control del activo producto de sucesos pasados.

2) Existe la posibilidad que fluyan a la entidad beneficios económicos futuros asociados con el activo.

3) Se pueda medir de manera fiable el Valor razonable del mismo sin un costo o esfuerzo desproporcionado.

Control

• El control de los activos puede ponerse en evidencia a través de la evidencia legal de los mismos , por ejemplo, a través de las marcas en el ganado bovino .

Véase ley reglamentaria del sistema de herrar ganado.

Medición

Los activos biológicos deben ser medidos tanto en el reconocimiento como a la fecha de cada balance a su Valor Razonable MENOS los costos estimados en el punto de venta. Excepto cuando no puedan ser medidos con fiabilidad.

• En el caso de los productos agrícolas derivados de activos biológicos , estos deben ser medidos al Valor Razonable MENOS los costos de venta, en el momento de su cosecha o recolección. Tal medición será el costo en su punto de venta.

Las ganancias o pérdidas surgidas por causa de reconocimiento inicial; así como las surgidas por los cambios sucesivos en el Valor razonable, menos los costos estimados hasta el punto de venta, deben ser incluidos en el resultado del ejercicio en que se produzcan.

Valor Razonable.

• La determinación del valor razonable de un activo biológico o producto agrícola puede verse facilitada por la agrupación , de acuerdo a atributos , tales como : Edad , tamaño , calidad.

• A menudo las entidades , productores realizan contratos de venta a futuro de sus cosechas con el fin de conseguir financiamiento y/o garantizar la colocación de su producto final en el mercado , según la NIC 41 , el precio pactado en tales contratos no es una base de medición para la determinación del valor razonable . Como consecuencia , NO se ajustara el valor razonable de un activo biológico por la existencia de un contrato de este tipo.

• Si existe un mercado activo para un activo biológico o producto agrícola , el precio del mercado del producto será la base adecuada para la determinación del valor razonable del activo , si hay acceso a mas de uno , se tomara como referencia el mas relevante para sus fines.

Valor Razonable.

Si no existiera un mercado activo , tomaremos en cuenta las siguientes condiciones para determinar el valor razonable del producto en cuestión :

• El precio de la transacción mas reciente siempre y cuando no haya un cambio de importancia relativa entre las fechas de transacción y balance.

• Los precios de mercado de activos similares , ajustados de manera que se reflejen las diferencias existentes.

• Las referencias del sector expresados en medidas estándar de exportación tales como : Hectáreas , fanegas o en el caso del ganado expresado en KG de carne.

Medición ( Aplicación Práctica)

• El Sr. Lesther Castro desea saber cual será el costo de venta de su cosecha de trigo. A continuación se presenta los COSTOS REALES en los que incurrió.

Concepto Monto

Suministros C$ 22,000.00

Sueldos y salarios C$ 32,000.00

Renta de Maquinaria C$ 20,000.00

Prestaciones sociales C$ 10,000.00

Total de costos incurridos al momento de la recolección:

C$ 84,000.00

Medición ( Aplicación Práctica)

• Para determinar el costo, según NIIF ,Primero procederemos con el cálculo del valor razonable :

• El valor razonable es la cantidad por la cual puede ser liquidado un activo u obligación en un mercado activo . Entre los factores a considerar se presenta la condición y la ubicación , en este ultimo se toma el valor de mercado y se le restaran los costos de colocación en el mismo.

Concepto

Valor de mercado cosecha de trigo

C$ 120,000.00

MENOS

Costo de transporte del trigo

(C$ 18,000.00)

Otros costos del Mercado

(C$ 3,000.00)

Valor razonable C$ 99,000.00

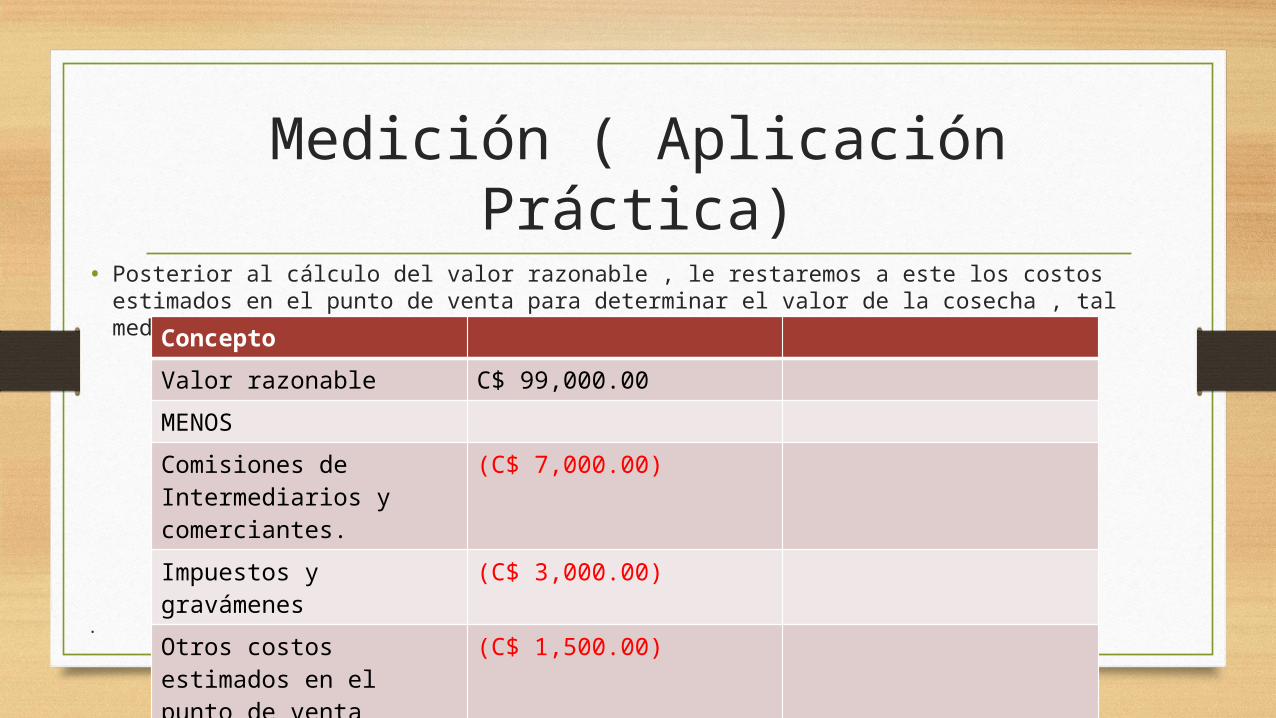

Medición ( Aplicación Práctica)

• Posterior al cálculo del valor razonable , le restaremos a este los costos estimados en el punto de venta para determinar el valor de la cosecha , tal medición será el costo a esta fecha.

.

Concepto

Valor razonable C$ 99,000.00

MENOS

Comisiones de Intermediarios y comerciantes.

(C$ 7,000.00)

Impuestos y gravámenes

(C$ 3,000.00)

Otros costos estimados en el punto de venta

(C$ 1,500.00)

Valor de la cosecha C$ 87,500.00

Medición ( Aplicación Práctica)

• Debido al diferencial entre la acumulación del costo y el valor de la cosecha según NIIF , procedemos con la realización de un ajuste en el valor del costo.

Cálculo del ajuste :

Concepto Monto

Valor de la cosecha de trigo C$ 87,500.00

Costos Incurridos al termino de la cosecha

(C$ 84,000.00)

Monto del ajuste C$ 3,500.00

Medición ( Aplicación Práctica)

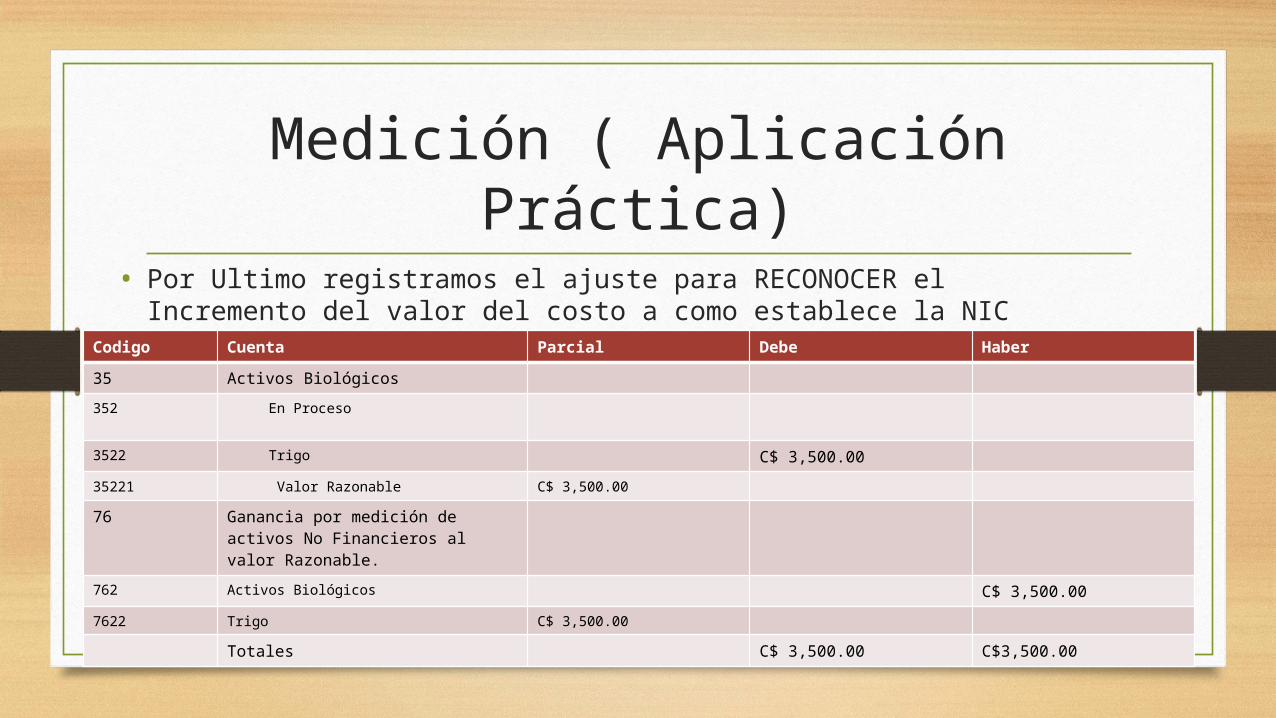

• Por Ultimo registramos el ajuste para RECONOCER el Incremento del valor del costo a como establece la NIC 41 .

Codigo Cuenta Parcial Debe Haber

35 Activos Biológicos

352 En Proceso

3522 Trigo C$ 3,500.00

35221 Valor Razonable C$ 3,500.00

76 Ganancia por medición de activos No Financieros al valor Razonable.

762 Activos Biológicos C$ 3,500.00

7622 Trigo C$ 3,500.00

Totales C$ 3,500.00 C$3,500.00

Muchas Gracias por su atención.