redovisning i biståndsorganisationer · sammanfattning examensarbete i företagsekonomi,...

TRANSCRIPT

Redovisning i biståndsorganisationer

– En studie av tydlighet och begreppshantering i årsredovisningen

Företagsekonomiska institutionen Magisteruppsats inom externredovisning

Höstterminen 2006

Författare:

Bengtsson Lisa, 830111 Josefsson Karin, 840413 Lindqvist Frida, 831118

Handledare:

Braun Thomas Johansson Inga-Lill

Förord Vi vill rikta ett tack till de biståndsorganisationer som på vår begäran skickat oss kopior av sina årsredovisningar. Vi hoppas att våra slutsatser kan vara till hjälp för dem i framtiden. Ett stort tack riktas även till Inga-Lill Johansson och Thomas Braun för värdefull handledning då de alltid varit villiga att hjälpa och funnits som ett stöd. Likaså vill vi visa vår uppskattning för de kommentarer andra uppsatsstudenter delat med sig av vid seminarietillfällen under terminen. Ytterligare en person som spelat en stor roll för utvecklingen av denna uppsats är Agneta Gustafson. Idén till uppsatsen kom utifrån Gustafsons forskning och vi vill tacka henne för att hon tagit sig tid att svara på våra frågor samt kommit med förslag när vi varit osäkra. Göteborg, den 11 januari 2007 _________________ _________________ _________________

Lisa Bengtsson Karin Josefsson Frida Lindqvist

Sammanfattning Examensarbete i företagsekonomi, Handelshögskolan vid Göteborgs universitet, Externredovisning, Magisteruppsats, HT 2006 Författare: Lisa Bengtsson, Karin Josefsson & Frida Lindqvist Handledare: Thomas Braun & Inga-Lill Johansson

Titel: Redovisning i biståndsorganisationer - En studie av tydlighet och begreppshantering i årsredovisningen Bakgrund och problem: Årligen skänker svenskarna miljardbelopp till olika biståndsorganisationer. För dessa organisationer är det därför av stor vikt att i sin redovisning tydliggöra förbrukning och förvaltning av de insamlade medlen. Från och med den första januari 2001 ska ideella föreningar följa Bokföringslagen och därmed också Årsredovisningslagen, som från början utformats och anpassats till vinstdrivande företag. Följande frågeställningar har därför formulerats: På vilket sätt och med vilken tydlighet redovisar biståndsorganisationer hur de använt och planerar att använda sina insamlade medel? Hur redovisas begreppen resultat och eget kapital? Syfte: Studiens syfte är att ur ett givarperspektiv beskriva hur och med vilken tydlighet biståndsorganisationer redovisar användningen av insamlade medel, samt att förklara hur begreppen resultat och eget kapital redovisas. Avgränsningar: Studiens problemställning avgränsas genom att endast redovisningen för år 2005 är föremål för undersökningen. Problemställningen undersöks således inte ur ett längre tidsperspektiv. Metod: En deskriptiv utgångspunkt används, då olika biståndsorganisationers sätt att redovisa beskrivs. Referensramen är uppbyggd på data i form av litteratur, forskningsartiklar och lagtext. Bland annat har vedertagna redovisningsteorier och forskning om värdet av icke-finansiell information samt om normer och praxis för redovisning i ideella föreningar studerats och använts som verktyg för att förstå redovisningens utformning. Som utgångspunkt för studiens empiriavsnitt har en granskningsmall utarbetats för framtagande och bearbetning av data från organisationernas årsredovisningar. Resultat och slutsatser: Utifrån empiri och analys dras slutsatsen att biståndsorganisationerna redovisar användningen av insamlade medel på olika sätt, med olika tydlighet som följd. Redovisningen förefaller inte alltid vara utformad utifrån ett givarperspektiv. Utförligare finansiell information i årsredovisningen minskar användarens behov av kompletterande icke-finansiell information. Vidare visar studien att begreppen resultat och eget kapital inte har samma innebörd i en biståndsorganisation som i ett vinstdrivande företag. Årets resultat som begrepp är dock vanligt förekommande i årsredovisningens resultaträkning. Begreppet eget kapital har vissa organisationer lyckats anpassa till sin verksamhet. Förslag till fortsatta studier: Att utreda biståndsorganisationers egen inställning till årsredovisningens användbarhet, att jämföra information från årsredovisning med intervjumaterial från biståndsorganisationer, att finna lämpliga resultatmått för ideell verksamhet samt att jämföra redovisningen mellan ideella föreningar och stiftelser, är samtliga förslag till fortsatta studier.

INNEHÅLLSFÖRTECKNING

1. INLEDNING ......................................................................................................................................................... 1 1.1 BAKGRUND ....................................................................................................................................................... 1 1.2 PROBLEMDISKUSSION....................................................................................................................................... 2 1.3 PROBLEMFORMULERING................................................................................................................................... 3 1.4 SYFTE................................................................................................................................................................ 3 1.5 STUDIENS BIDRAG ............................................................................................................................................ 3

2. METOD ................................................................................................................................................................. 5 2.1 ARBETSPROCESSEN .......................................................................................................................................... 5 2.2 ANGREPPSSÄTT................................................................................................................................................. 5 2.3 URVAL AV ORGANISATIONER ........................................................................................................................... 5 2.4 METOD FÖR DATAINSAMLING .......................................................................................................................... 7 2.5 DATABEARBETNING ......................................................................................................................................... 8 2.6 RELIABILITET OCH VALIDITET.......................................................................................................................... 8

3. REFERENSRAM ............................................................................................................................................... 10 3.1 IDEELLA FÖRENINGAR .................................................................................................................................... 10 3.2 BOKFÖRINGSLAGEN........................................................................................................................................ 10 3.3 INTÄKTER OCH KOSTNADER FÖR IDEELLA FÖRENINGAR................................................................................ 11 3.4 GRUNDLÄGGANDE REDOVISNINGSPRINCIPER ................................................................................................ 12

3.4.1 Matchningsprincipen ............................................................................................................................. 13 3.4.2 Försiktighetsprincipen........................................................................................................................... 13

3.5 GOD SED ENLIGT FRIVILLIGORGANISATIONERNAS INSAMLINGSRÅD............................................................. 14 3.6 GOD SED ENLIGT STIFTELSEN FÖR INSAMLINGSKONTROLL ........................................................................... 15 3.7 NORMER OCH PRAXIS I IDEELLA FÖRENINGAR ............................................................................................... 16 3.8 REDOVISNINGSTEORI...................................................................................................................................... 17

3.8.1 Ägar- och enhetsteorin .......................................................................................................................... 17 3.8.2 Fondteorin ............................................................................................................................................. 18 3.8.3 Enterprise-teorin.................................................................................................................................... 19

3.9 VÄRDET AV ICKE-FINANSIELL INFORMATION................................................................................................. 20 4. EMPIRI OCH ANALYS ................................................................................................................................... 22

4.1 PRESENTATION OCH ANALYS AV EMPIRISKT MATERIAL ................................................................................ 22 4.1.1 Typ av resultaträkning........................................................................................................................... 22 4.1.2 Matchning .............................................................................................................................................. 23 4.1.3 Tydlighet avseende årets användning av insamlade medel.................................................................. 24 4.1.4 Redovisning av kvarvarande ändamålsbestämda medel ...................................................................... 24 4.1.5 Resultatbegreppet och dess innebörd.................................................................................................... 26 4.1.6 Redovisad förvaltning av kapital........................................................................................................... 27

4.2 FÖRKLARANDE ANALYS ................................................................................................................................. 28 4.2.1 Fondteorin som förklaring till redovisningens utformning .................................................................. 28 4.2.2 Enterprise-teorin som förklaring till redovisningens utformning ........................................................ 29 4.2.3 Värdet av kompletterande information ................................................................................................. 30

5. SLUTSATSER .................................................................................................................................................... 31 5.1 REDOVISAD ANVÄNDNING AV INSAMLADE MEDEL ........................................................................................ 31 5.2 BEGREPPEN RESULTAT OCH EGET KAPITAL.................................................................................................... 32 5.3 ÖVRIGA REFLEKTIONER.................................................................................................................................. 33 5.4 FÖRSLAG TILL FORTSATTA STUDIER............................................................................................................... 34

6. KÄLLFÖRTECKNING .................................................................................................................................... 35 ARTIKLAR............................................................................................................................................................. 35 BÖCKER ................................................................................................................................................................ 35 INTERNETKÄLLOR ................................................................................................................................................ 36 MAILKONTAKT ..................................................................................................................................................... 37 REGLERING........................................................................................................................................................... 37 ÅRSREDOVISNINGAR ............................................................................................................................................ 37

INNEHÅLLSFÖRTECKNING

BILAGA 1 – VERKSAMHETSBESKRIVNING ............................................................................................... 39 BILAGA 2 - MALL FÖR GRANSKNING AV ÅRSREDOVISNINGAR ...................................................... 41 BILAGA 3 – RESULTAT AV UNDERSÖKNING ............................................................................................ 42 BILAGA 4 – REDOVISNING AV KVARVARANDE ÄNDAMÅLSBESTÄMDA MEDEL....................... 45 BILAGA 5 – RESULTATFÖRDELNING .......................................................................................................... 46

INLEDNING

1

1. Inledning I detta kapitel ges läsaren en inblick i ämnet som avses undersökas. Kapitlet inleds med en bakgrundsbeskrivning och fortsätter sedan med problemdiskussion samt problemformulering. Slutligen beskrivs studiens syfte, bidrag, avgränsningar och disposition.

1.1 Bakgrund Organisationer vars verksamhet bygger på medel som doneras av privatpersoner och företag med syfte att nå människor i nöd, är i stort behov av allmänhetens förtroende. En tydlighet i hur förbrukning och förvaltning av de insamlade medlen redovisas är nödvändigt för att givarna ska förstå verksamheten och är därmed hörnstenar för förtroendet. Utan detta går hela verksamheten förlorad. (Gustafson, 2006:2) Årligen skänker svenskarna miljardbelopp till olika biståndsorganisationer, och intresset är särskilt stort under rådande högkonjunktur. Det finns dock oseriösa aktörer på marknaden och frågan aktualiserades nyligen då branschorganisationer varnade för att skänka pengar till utpekade verksamheter. (Svensson, 2006) En undersökning visar att människor är mer benägna att skänka pengar om de med större säkerhet vet att pengarna når sitt mål. Idag anser dock en klar majoritet att de inte känner något större förtroende för insamlingsorganisationerna. Förtroendet skulle dock öka om det tydliggjordes hur pengarna används. (ÖhrlingsPricewaterhouseCoopers, 2006) De flesta svenskar är medlemmar i en eller flera ideella föreningar. I Sverige finns det uppskattningsvis långt över 200 000 stycken, vilka sammanlagt omsätter mer än 100 miljarder kronor per år, varav biståndsorganisationer står för en del av dessa. Med tanke på de ideella föreningarnas omfattande verksamhet och starka förankring i det svenska samhället har debatten under senare år blivit påtaglig gällande vilka lagar och regler de ska omfattas av. Detta har medfört att såväl många ideella föreningar som stiftelser ska upprätta en mer enhetlig och transparent redovisning genom att tillämpa Bokföringslagen (BFL) och Årsredovisningslagen (ÅRL). (Grahn, 2003) Enligt bokföringslagen har de ideella föreningar som är näringsdrivande, är ett moderföretag eller där tillgångarna överstiger 30 prisbasbelopp bokföringsskyldighet. Därmed ska de följa den nya bokföringslagen från och med den första januari 2001. I och med detta har de även skyldighet att följa ÅRL från och med detta datum. ÅRL är baserad på EG:s fjärde och sjunde bolagsdirektiv, vilka endast omfattar de så kallade kapitalassociationerna, det vill säga aktiebolag och vissa handelsbolag. Dessa verksamhetsformer har som syfte att generera vinst till delägarna. De svenska lagstiftarnas önskan är dock att så många bolagsformer som möjligt ska följa samma regler, vilket är anledningen till att ÅRL utvidgats till att även gälla för ideella föreningar. Till skillnad från de vinstdrivande företagen har föreningarna ett ideellt syfte. Trots detta ska de följa ett regelverk som alltså från början utformats och anpassats till de vinstdrivande företagen. (Torkelsson & Törning, 2000) Målet med redovisningen i såväl ideella föreningar som andra associationer kan sägas vara att tillfredställa det informationsbehov som intressenterna har. Internationella studier har visat att biståndsorganisationernas externa rapportering främst är baserad på finansiell information, såsom balans- och resultaträkningar, kassaflöden och noter. Många olika redovisningsprinciper har använts och det har funnits brist på normer för hur en god rapportering bör se ut. Vissa forskare hävdar att det finns en övertro på finansiell information

INLEDNING

2

på bekostnad av mer övergripande information om verksamheten. De menar att det för biståndsorganisationerna är viktigare att redovisa fastställda mål med verksamheten, information om de generella problem som finns där biståndet är tänkt att användas, mått på icke-finansiell effektivitet samt framtida mål med verksamheten. (Connolly & Hyndman, 2004) Detta resonemang har även förts i Sverige då det visat sig vara viktigt att de ideella föreningarna klart och tydligt redogör för syftet med verksamheten samt vad som gjorts för att uppfylla det. Årligen utser revisionsbyråer den bästa årsredovisningen bland ideella föreningar, med syfte att skapa goda förebilder för hur redovisningen ska se ut. (Törning & Grahn, 2003) De ideella föreningar som är insamlingsorganisationer kan ta hjälp av Frivilligorganisationernas insamlingsråd, FRII, vilka tar fram riktlinjer för god redovisningssed för insamlingsorganisationer. Rådet har tagit fram principer och mallar över hur de bör redovisa för att främja etik och professionalism. Biståndsorganisationer är i allra högsta grad beroende av givarna varför framtagandet av FRII:s principer mottagits väl av branschen som helhet. Genom att följa dem är förhoppningen att redovisningen ska vara mer jämförbar och praxis mer enhetlig. (Törning, 2003)

1.2 Problemdiskussion Vissa frågor har fått särskild uppmärksamhet genom FRII, och även Bokföringsnämnden (BFN) har uttalat sig härom. Exempel på sådana frågor är hur gåvor och intäkter ska redovisas, hur de reserveringar som tidigare funnits för medel ändamålsbestämda för framtida projekt ska behandlas samt hur kostnader knutna till ett visst ändamål ska redovisas. Trots BFN:s och FRII:s rekommendationer finns fler än ett sätt att hantera dessa frågor. (Törning, 2003) Exempelvis visar en doktorsavhandling av Agneta Gustafson (2006:2) att det är svårt för biståndsorganisationer att redovisa avsättningar och reserveringar då de ska redovisa enligt samma principer som ett vinstdrivande företag. De ideella föreningarnas egna kapital är ett intressant område. Enligt ÅRL behöver en ideell förenings förvaltningsberättelse inte innehålla en vinstdisposition. Det kan därför diskuteras hur ideella föreningar ska redovisa upplösning av och avsättning till fonder och liknande, samt det saldo som ska balanseras i ny räkning under eget kapital. Under det egna kapitalet har det tidigare inte varit praxis att redovisa gåvor som har ett visst ändamål. De har istället överförts till balansräkningens skuldsida genom en bokslutsdisposition som rubricerats som reservation. Argument för att placera gåvorna i en fond inom det egna kapitalet stärks genom resonemanget att motpart saknas med motsvarande fordran. (Torkelsson & Törning, 2000) Eftersom medlen tidigare öronmärktes för specifika framtida ändamål visade resultaträkningen noll hos många ideella föreningar. För att få redovisa sådana förpliktelser kräver dock ÅRL att vissa kriterier om säkerhet för förfallodag och belopp uppfylls. Dessa kriterier uppfylls dock inte alltid för de ändamålsbestämda medlen och därmed bör de istället öronmärkas inom det egna kapitalet. (Precht, 2006) Ett problemområde som biståndsorganisationerna ställs inför är det faktum att de medel som inkommer ifrån allmänheten inte kommer att kunna utnyttjas förrän långt senare. Först när medlen inkommer är det möjligt att planera hur de kan användas. Under tiden måste de på något sätt periodiseras, vilket kan vara problematiskt. Biståndsorganisationerna har nämligen krav på sig att redovisa hur resurserna används. Tidigare hade föreningarna större möjligheter att skapa verksamhetsanpassade periodiseringslösningar, men i och med införandet av BFL

INLEDNING

3

och ÅRL begränsades dessa möjligheter avsevärt. De ideella föreningarnas tillämpning av lagarna innebär inte att deras verksamhet i sig förändras, men en anpassning av redovisningen har blivit nödvändig. Ett exempel är periodiseringen som försvåras av att biståndsorganisationer ofta har utlandsverksamhet som redovisas i Sverige, där det inte går att få information om transaktionerna inom landet förrän månader senare. (Precht, 2006) Hur biståndsorganisationen än väljer att redovisa sina intäkter, kostnader, skulder och tillgångar återkommer det faktum att organisationen finns till av ideella skäl och att det inte är det ekonomiska resultatet som avgör dess framgång. Resultatbegreppet som det ser ut i en vinstdrivande organisation är inte likvärdigt med resultatbegreppet i biståndorganisationerna. Skillnaden mellan intäkter och kostnader är därför inte alltid ett rättvisande resultatmått i en ideell verksamhet. En negativ differens behöver inte betyda att organisationen presterat dåligt. Därför är det viktigt att kunna redogöra för den verksamhet som bedrivs och att mäta hur väl ändamålet uppfylls. Det är också viktigt att kunna presentera hur insamlade medel använts och hur organisationen planerar att använda de medel som ännu inte tagits i bruk. Det krävs dock mer information än finansiell sådan för att redovisa det egentliga resultatet av verksamheten. Tanken är att organisationerna i sin verksamhets- eller förvaltningsberättelse ska beskriva sina mål och måluppfyllelser. Det har dock visat sig vara mycket komplicerat att mäta kostnadseffektiviteten och graden av måluppfyllelse för de uppsatta aktiviteterna. (Gustafson, 2006:2) Gustafson (2006:2) ger som förslag till fortsatt forskning att utreda hur biståndsorganisationer väljer att redovisa de medel som har reserverats för olika ändamål. I hennes studie uppkommer frågan på vilket sätt organisationerna försöker redovisa hur de planerar att använda sitt kapital. Ett alternativ kan vara att redovisa det genom resultaträkningen, men Gustafson menar att det kan finnas andra sätt att lösa frågan på.

1.3 Problemformulering Utifrån bakgrund och problemdiskussion har följande frågeställningar formulerats:

- På vilket sätt och med vilken tydlighet redovisar biståndsorganisationer hur de använt och planerar att använda sina insamlade medel?

- Hur redovisas begreppen resultat och eget kapital?

1.4 Syfte Studiens syfte är att ur ett givarperspektiv beskriva hur och med vilken tydlighet biståndsorganisationer redovisar användningen av insamlade medel, samt att förklara hur begreppen resultat och eget kapital redovisas. Skillnader i tydlighet och begreppshantering mellan FRII-medlemmar och icke FRII-medlemmar kommer vidare att belysas.

1.5 Studiens bidrag I den nya bokföringslagens förarbeten framgår att lagstiftning om bokföringsskyldighet syftar till att tillgodose intressenternas informationsbehov utifrån deras perspektiv. Eftersom intressenterna inte själva deltar aktivt i bokföringen är en fungerande bokföring av stor vikt, främst för borgenärer, medlemmar, anställda och skattemyndigheterna. (Prop. 1998/99:130) Förarbetena tar dock inte hänsyn till intressenten bidragsgivare, vilka för bistånds-

INLEDNING

4

organisationer torde vara bland de viktigaste. Därför sker vår kartläggning utifrån bidragsgivarnas perspektiv. Vi väljer denna synvinkel då vi anser att samtliga givare, oavsett bidragets storlek, bör kunna förstå redovisningen och se hur insamlade medel används. Vår förhoppning är att biståndsorganisationer ska kunna dra nytta av studiens slutsatser i sitt arbete att göra årsredovisningen tydligare för även denna intressentgrupp. 1.6 Avgränsningar Studiens problemställning avgränsas genom att endast årsredovisningar för år 2005 är föremål för undersökningen. Problemställningen undersöks således inte ur ett längre tidsperspektiv. 1.7 Disposition

Figur 1: Disposition. Källa: Egen konstruktion

I detta kapitel ges läsaren en inblick i det undersökta ämnet. En bakgrundsbeskrivning ges och följs sedan av problemdiskussion samtproblemformulering och syfte.

Metodkapitlet beskriver tillvägagångssätten för insamlandet av underlag till referensram ochempiri. Kapitlet innefattar med andra ord de metodval som gjorts och strategier som använts för att genomföra studien.

Uppsatsens referensram innehåller beskrivningar av relevant reglering, olika teoretiska synsätt på redovisning samt tidigare studier inom området.

I analyskapitlet knyts empirin samman med referensramen med utgångspunkt i problem-formulering och syfte. Skillnader och likheter diskuteras och paralleller dras.

I detta kapitel besvaras problemformuleringen med hjälp av uppsatsens övriga avsnitt. Kapitlet avslutas med egna reflektioner samt förslag till fortsatta studier.

5. Slutsats

4. Empiri och analys

3. Referensram

2. Metod

1. Inledning

METOD

5

2. Metod I metodkapitlet beskrivs hur vi valt att gå tillväga för att samla in och bearbeta information på ett sätt som bidrar till en objektiv och trovärdig studie. Kriterier för hur organisationer valts ut för att ingå i studien presenteras, liksom vilken typ av data som fungerat som utgångspunkt för referensramen respektive empiri- och analysavsnittet.

2.1 Arbetsprocessen Arbetet med studien inleddes med litteratursökning inom det valda ämnet. Vi tog även del av Gustafsons doktorsavhandling om redovisning i ideella föreningar, och fattade tycke för ett av hennes förslag till fortsatt forskning. Därefter togs kontakt med henne för att få råd i fråga om uppsatsens utformning och val av undersökningsområde. Då studiens undersökningsobjekt fastställts granskades deras årsredovisningar samtidigt som litteratursökningen avseende relevant teori fortskred. Ett personligt möte med Gustafson arrangerades för att få ytterligare synpunkter under processens gång. Då referensram respektive empiriavsnitten sammanställts, drogs paralleller dem emellan, vilka sedan ledde fram till studiens slutsatser.

2.2 Angreppssätt Denna studie har en deskriptiv utgångspunkt, eftersom olika biståndsorganisationers sätt att redovisa beskrivs. Genom att beskriva deras redovisning framgår om den är tydligt utformad så att givarna kan förstå den. Vår avsikt är att genom denna beskrivning kunna presentera en slutsats som leder till ökad förståelse för den problematik biståndsorganisationer ställs inför vid utformningen av årsredovisningen. En deskriptiv ansats innebär att ett existerande problemområde beskrivs samt hur olika organisationer valt att ställa sig till denna problematik. Området avgränsas till ett antal specifika frågeställningar och den deskriptiva ansatsen bidrar till att beskrivningen blir grundlig och detaljerad. (Patel & Davidsson, 1994) Studiens syfte behöver inte vara att kartlägga en helhetsbild av verkligheten, utan endast peka på vissa funktioner som bidrar till helheten. (Arbnor & Bjerke, 1994)

2.3 Urval av organisationer Undersökningen bygger på tio organisationers årsredovisningar, vilket vi bedömt vara rimligt med tanke på tidsaspekten. Med detta antal är förhoppningen att kunna skönja ett mönster för hur redovisningen ser ut. Eftersom endast tio organisationers redovisning granskas, kan dock ingen generell slutsats dras av studiens resultat. Istället utgör resultaten exempel på hur de utvalda organisationerna valt att agera och kan tolkas som en fingervisning över hur det är möjligt att göra. Det finns därför en möjlighet att resultaten blivit annorlunda om andra organisationer valts som undersökningsobjekt. Om syftet med en undersökning inte är att uttala sig generellt om en hel population, kan ett strategiskt urval vara bättre lämpat för undersökningen än ett slumpmässigt. Fördelen med ett sådant är att de valda organisationerna bäst representerar de undersökningsenheter som författarna avser att visa. Detta urval kan ses som subjektivt, men behöver inte vara mindre representativt än ett slumpmässigt urval. Beroende på vilket resultat som åsyftas kan det

METOD

6

istället vara mer givande att medvetet välja ut sina undersökningsobjekt. (Arbnor & Bjerke, 1994) Då det urval vi avsåg att undersöka behövde uppfylla ett visst antal kriterier gjordes inledningsvis ett strategiskt urval. Organisationerna skulle ha associationsformen av en ideell förening för att öka jämförbarheten dem emellan och för att säkerställa att de lyder under samma reglering. Att de hade en någorlunda liknande verksamhet var också ett kriterium. Fokus lade vi på organisationer som verkar på ett internationellt plan och uteslöt därmed organisationer vars verksamhet främst bedrivs i Sverige. För att ytterligare öka jämför-barheten och för att minska antalet valbara undersökningsobjekt, valde vi även bort de organisationer som ingår i någon form av trossamfund. Eftersom studien görs utifrån ett givarperspektiv är det av intresse att studera hur organisationernas ideella projekt redovisas, och därmed ställdes kravet upp att de valda organisationerna själva redovisar de projekt som bedrivs. Därmed valdes de organisationer bort, som skänker sina insamlade medel till andra organisationer eller någon form av internationell huvudorganisation. Vid urvalet av organisationer valde vi att utgå ifrån de organisationer som uppfyller kraven från Stiftelsen för Insamlingskontroll (SFI) för att ha ett 90-konto, det vill säga ett girokonto för insamling som står under SFI:s kontroll. Detta organisationsregister användes som en bas för att välja ut lämpliga organisationer med bistånd som främsta verksamhet, enligt kriterierna ovan. Eftersom SFI:s register omfattar många organisationer som är verksamma inom biståndssektorn var detta en praktisk utgångspunkt. Av dessa organisationer valdes fem ut som dessutom är medlemmar av insamlingsrådet FRII. Rådet granskar redovisningen hos sina medlemmar för att säkerställa att de följer regler och lagar framtagna för denna sektor. Efter att vi sorterat de organisationer som fanns i FRII:s uppställning, återstod endast ett fåtal som uppfyllde de ovan beskrivna kriterierna. Av dem valdes fem stycken ut genom lottning. Resterande fem utvalda organisationer står utanför FRII:s övervakning. Detta för att möjliggöra en bredare studie av redovisningen än vad en undersökning av enbart FRII-medlemmar hade gjort. Därmed kan eventuella skillnader tydliggöras mellan de organisationer som genom sitt medlemskap lovat att följa FRII:s bestämmelser och de som inte gjort det. De sistnämnda har ofta mindre omfattande verksamhet. Deras ringa storlek kan göra att de inte ser vilka fördelar ett medlemskap kan medföra, alternativt att de anser att medlemsavgiften på 0,1 % av insamlade medel är alltför hög för att motivera ett medlemskap. (mailkontakt Zachrison, FRII) Det visade sig att många av de icke-medlemmar vi kontaktade inte var tillräckligt stora för att behöva framställa en årsredovisning, utan endast tog fram årsbokslut. För att öka jämförbarheten valde vi att koncentrera oss på de organisationer som framställer årsredovisningar. Detta medförde dock att antalet organisationer att välja på blev betydligt färre. Då vi endast erhöll fem underlag som uppfyllde våra urvalskriterier, fick dessa utgöra representanter för icke-medlemmarna. Vi är medvetna om att ett större antal organisationer att välja bland hade varit önskvärt som grund för urvalet av dessa fem. Under ovan nämnda omständigheter var detta dock inte möjligt.

METOD

7

De organisationer som omfattas av studien är Afrikagrupperna, Föreningen Afrikas Barn, Individuell Människohjälp, Kooperation utan gränser, Läkare utan gränser, Mission Aviation Fellowship, Rädda Barnen, Svalorna Indien-Bangladesh, Svalorna Latinamerika och Utbildning för biståndsverksamhet. Samtliga har bistånd som huvudsaklig verksamhet och redovisar i enlighet med BFL och ÅRL. I bilaga 1 återfinns en beskrivning av organisationernas verksamhet.

2.4 Metod för datainsamling När det gäller data som redan finns vid undersökningens startpunkt och som inte tagits fram specifikt för undersökningens ändamål, är det av största vikt att vara kritisk till informationen. För att göra studien tillförlitlig är det viktigt att ta reda på vem som framställt informationen samt i vilket syfte, eftersom detta är ytterst avgörande för hur informationen utformas. (Andersen red., 1994) Det finns olika kritiska sätt att bedöma denna typ av källor. Hänsyn måste tas till om källan är färgad eller vinklad av författaren samtidigt som en bedömning av källans aktualitet måste göras. (Eriksson & Wiedersheim-Paul, 1999) Vår studies referensram bygger på data i form av litteratur, forskningsartiklar och lagtext. För att säkerställa källornas tillförlitlighet har vetenskapliga ursprungskällor använts i så stor utsträckning som möjligt. Vi har läst med ett kritiskt förhållningssätt och reflekterat över huruvida författaren har någon anledning att vinkla texten. I första hand har vi valt att studera ursprungskällor för underlaget till referensramen. I vissa fall finns även hänvisningar till andrahandskällor, men detta endast efter att en jämförelse med ursprungskällan gjorts. Samtliga källor har varit aktuella för ändamålet, men av varierande ålder. Nyare material har använts för att finna relevant lagstiftning, medan äldre, vedertagna teorier som fond- respektive enterprise-teorin studerats för att ge tyngd och ökad förståelse för redovisningens utformning. Med hjälp av dessa källor har analysen kunnat fördjupas över hur flödena i en icke vinstdrivande organisation ser ut. Utöver detta har forskning om värdet av icke-finansiell information studerats samt om normer och praxis för redovisning i ideella föreningar. Utgångspunkten för forskningen skiljer sig från vår, men genom att presentera forskningens syfte visar vi en medvetenhet om detta när vi sedan applicerar dess slutsatser på vår studie. Forskningen har använts som verktyg för att förstå vilka behov biståndsorganisationerna har för sin redovisning och framför allt hur eget kapital betraktas. Databaser såsom Göteborgs universitetsbiblioteks databas GUNDA, Libris, FAR Komplett, Business Source Premier med flera har utnyttjats för att hitta litteratur och artiklar. Använda sökord för att finna relevant information är non-profit organization, charity, ideell förening, biståndsorganisation, accounting theory, equtiy, fund theory och enterprise theory. Som utgångspunkt för empirin har data i form av organisationernas årsredovisningar innehållande 2005 års räkenskaper och förvaltningsberättelse använts. Detta eftersom rapporterna är offentliga och det främsta sättet för organisationer att redovisa resultatet av verksamheten till givare och andra intressenter. Som beskrivits i bakgrundsavsnittet har vårt problemområde främst sin grund i ideella föreningars tillämpning av bokföringslagen. Av den anledningen väljer vi att utesluta organisationernas verksamhetsberättelse från studien då detta dokument inte påverkas av den förändrade regleringen. Eftersom det är organisationen själv som sätter samman årsredovisningen finns en risk att informationen endast avspeglar de ”bästa” sidorna av verksamheten. Studiens syfte är dock inte att undersöka vad organisationerna kommunicerar, utan hur de gör det. Av denna anledning krävs inget

METOD

8

ställningstagande till huruvida siffrorna i redovisningen stämmer överens med verkligheten eller inte.

2.5 Databearbetning Då den empiriska undersökningen inleddes, upprättades en mall över vilka delar av årsredovisningen som utifrån ett givarperspektiv var av intresse att studera, se bilaga 2. Mallen användes sedan vid granskningen av årsredovisningarna, främst för att säkerställa att inga väsentliga avsnitt och poster förbisågs. Avsteg från mallen har gjorts i de fall organisationer presenterat information som är väsentlig för vår studie på andra ställen i sin årsredovisning. Således har vår granskningsmall inte utgjort en absolut ram för granskningen, utan har snarare fungerat som en guide över vilka delar av årsredovisningen som sannolikt är av intresse att titta närmare på. I problemformulering och syfte framgår att tydligheten i årsredovisningarna ska beskrivas. Vi har valt att definiera tydlighet som den detaljrikedom som återfinns i årsredovisningarna. För att kunna beskriva tydligheten har vi således sett närmare på med vilken detaljrikedom användningen av insamlade medel redovisas. Vi har studerat om organisationerna använder sig av en rubricering som underlättar förståelsen för vad den aktuella posten innehåller. Vidare har vi granskat huruvida mottagare av använda och kvarvarande medel specificeras, då vi ansåg att detta medförde ytterligare detaljrikedom, och därmed tydlighet, i årsredovisningen. Om tolkningen av insamlad data inte utgår från en vedertagen modell, finns det enligt Arbnor & Bjerke (1994) alltid en risk att författarnas personliga värderingar påverkar analysen. Inte heller i vår studie är detta oundvikligt men vi har strävat efter ett objektivt förhållningssätt i tolkningen av datan. Detta visas främst genom att de frågor som ställts inte baseras på några värderingar från vår sida, exempelvis frågas inte efter om redovisningen är tydlig, utan om mottagare av medlen är specificerade. Vi är dock medvetna om att valet av vilka delar i redovisningen vi anser vara relevanta för att besvara vår frågeställning är subjektivt. Efter framtagandet av data från årsredovisningen sammanfattades utfallet i tabellform. Detta strukturerades utifrån ett antal frågeställningar, kopplade till studiens problemformulering, och analyserades med hjälp av referensramen.

2.6 Reliabilitet och validitet Reliabilitet innebär en frånvaro av tillfälliga mätfel, det vill säga att undersökningen inte påverkas av vem som utför den eller under vilka omständigheter den sker. (Lundahl & Skärvad, 1999) Med ett kvalitativt angreppssätt blir dock reliabilitetsbegreppet underordnat validitetsbegreppet, eftersom vikten av undersökningen ligger i vad resultaten kan användas till, inte i hur mätningen är utförd eller i dess precision. (Arbnor & Bjerke, 1994) Eftersom vi i första hand använt oss av kvalitativ data är studiens mätresultat inte lika precisa som resultaten av en kvantitativ studie. För att öka reliabiliteten i vår uppsats har den ovan beskrivna granskningsmallen använts vid genomgången av årsredovisningarna. Dessutom har vi alla tre granskat samtliga rapporter för att undvika att individuella bedömningar påverkar tolkningen av informationen. Vi är dock medvetna om att våra förkunskaper är likartade, vilket kan innebära att våra tolkningar av datan görs med samma utgångspunkt. En person med andra förkunskaper hade kunnat tolka årsredovisningarna annorlunda.

METOD

9

Fel som inte är tillfälliga eller slumpmässiga, utan snarare systematiska, benämns validitetsproblem. Validiteten kan delas in i en inre och en yttre aspekt. Den inre validiteten fokuserar på att det valda mätinstrumentet mäter det som avsetts att mäta. (Lundahl & Skärvad, 1999) Graden av inre validitet ökar när författarna är medvetna om vad de avser undersöka och därmed använder rätt undersökningsvariabler. (Patel & Davidsson, 1994) Yttre validitet handlar om huruvida resultaten av undersökningen stämmer överens med hur verkligheten ser ut. (Lundahl & Skärvad, 1999) När vi utformade vår granskningsmall, utgick vi till viss del ifrån materialet som fanns i organisationernas årsredovisningar för att vara säkra på att de områden vi valt att studera faktiskt återfanns i dessa dokument. En viktig komponent vid utformandet var också vår övergripande problemformulering, eftersom avsikten var att ställa tillräckligt många och rätt frågor för att täcka in hela det valda ämnesområdet. Vid formuleringen av undersökningsfrågorna som ligger till grund för empirin rådfrågades våra handledare och andra uppsatsstudenter i vår seminariegrupp. Ett hot mot studiens yttre validitet skulle dock kunna vara att vi missuppfattat vad som står i årsredovisningarna vi granskat och att våra resultat då inte överensstämmer med hur verkligheten ser ut. I de fall vi har haft svårt att tolka innehållet i årsredovisningarna har detta därför beskrivits i empiri och analys som att årsredovisningen varit otydlig.

REFERENSRAM

10

3. Referensram I referensramen beskrivs de ideella föreningarna och vilken reglering de omfattas av. Detta följs av forskning avseende normer och praxis för redovisningen i ideella föreningar, en redogörelse av fond- respektive enterprise-teorin samt betydelsen av icke-finansiell information.

3.1 Ideella föreningar Det finns många typer av ideella föreningar. Förutsättningarna för att kallas för en rent ideell förening är att ingen näringsverksamhet bedrivs samt att medlemmarnas ekonomiska intressen inte främjas genom verksamheten. Exempel på sådana föreningar är religiösa och politiska föreningar samt de flesta föreningar inom kultur och fritid. Likaså är många hjälp- och biståndsorganisationer rent ideella föreningar. Andra typer av ideella föreningar är de som har ideell målsättning men utför näringsverksamhet samt de som främjar sina medlemmars ekonomiska intressen utan någon näringsverksamhet. Om medlemmarnas ekonomiska intressen främjas genom näringsverksamhet uppfylls dock rekvisiten för att benämnas som ekonomisk förening. (Hemström, 2000) Den ideella föreningen blir en juridisk person vid bildandet om vissa villkor uppfylls. Bland annat måste stadgar om samverkan för gemensamma ändamål skrivas, innefattande föreningens namn och ändamål samt tillvägagångssätt för beslutsfattning. Det ska även finnas information om den styrelse som kan företräda föreningen gentemot tredje man. (Hemström, 2002) Utgångsläget i en ideell förening är att den är öppen för medlemmar att komma och gå, till skillnad från kommersiella bolag som är slutna associationer. Föreningen kan dock ha önskemål i sina stadgar angående vilka som bör ges medlemskap. För rent ideella föreningar såsom välgörenhets- och hjälporganisationer är medlemskapet rent icke-ekonomiskt, även om det i sig kan ge upphov till fördelar som kan vara av ekonomisk karaktär. Det kan exempelvis vara en god affär för ett företag att visa upp sig som givare till en biståndsorganisation. (Hemström, 2000)

3.2 Bokföringslagen Den nya bokföringslagen infördes den första januari 2000 och började gälla för ideella föreningar den första januari 2001. Enligt lagen är ideella föreningar som är juridiska personer bokföringsskyldiga om tillgångarnas värde överstiger 30 prisbasbelopp och om inte annat anges i lagen. Om tillgångsvärdet underskrider gränsvärdet är de ändå bokföringsskyldiga, om de bedriver näringsverksamhet eller är moderföretag i en koncern. (BFL 1999:1078 2 kap 2 §) Enligt BFL:s förarbeten (Prop. 1998/99:130) innebär näringsverksamhet all verksamhet av ekonomisk art som betecknas som yrkesmässig. Detta gäller för hela föreningens verksamhet. Att vara bokföringsskyldig innebär bland annat att företaget, eller den ideella föreningen i detta fall, löpande ska bokföra affärshändelser och bevara all räkenskapsinformation. De ideella föreningar som är bokföringsskyldiga och vars nettoomsättning är större än 20 prisbasbelopp räknas som bokslutsföretag. (BFL 1999:1078 1 kap 2 §) Dessa ska antingen upprätta ett årsbokslut eller årsredovisning i enlighet med ÅRL. Det är föreningens antal anställda de senaste två åren samt balansomslutningen som avgör om årsbokslut är tillräckligt eller om en årsredovisning behöver tas fram. Om antalet anställda överstiger 10 och balansomslutningen 24 miljoner kronor, måste de upprätta en årsredovisning. (BFL

REFERENSRAM

11

1999:1078 6 kap 1, 3 §§) Figur 2 sammanfattar de olika gränsvärdena som en ideell förening måste ta ställning till enligt ÅRL.

Från och med den första januari 2007 räknas samtliga juridiska personer med begränsat ägaransvar som bokslutsföretag, vilket därmed påverkar ideella föreningar. Har dessa en nettoomsättning som normalt understiger tre miljoner tillåts de dock upprätta ett förenklat årsbokslut. (Prop. 2005/06:116)

3.3 Intäkter och kostnader för ideella föreningar Eftersom delar av ÅRL inte är tillämpbara för ideella föreningar har BFN gjort specialuttalanden för dessa områden. Det allmänna rådet BFNAR 2002:8 berör intäkter och kostnader och gäller för ideella föreningar som är bokslutsföretag. Enligt ÅRL ska resultaträkningen upprättas enligt kostnadsslagsmodellen eller funktionsmodellen. I båda fallen finns som första post begreppet nettoomsättning, vilket innebär intäkter från sålda varor och tjänster som ingår i den normala verksamheten. (3 kap 12 §). För ideella föreningar är det dock ovanligt att intäkterna kommer från försäljning av varor och tjänster. Istället kännetecknas intäkter främst av inflöde av ekonomiska fördelar som föreningen själv erhållit genom näringsverksamhet, medlemsavgifter eller på annat sätt. Enligt rådet kan gåvor och bidrag som är vanliga i biståndsorganisationer vara exempel på intäkter som erhållits ”på annat sätt”. (BFNAR 2002:8 3 §) Alla intäkter får dock inte ingå i föreningens netto-omsättning, utan endast de som uppstått genom näringsverksamhet samt skulle ha redovisats som nettoomsättning enligt allmänna principer. Med det menas att sådan verksamhet som trots allt inte är av ideell natur, utan som har inslag av näringsverksamhet får inräknas. (BFNAR 2002:8) I ÅRL (3 kap 4 §) framgår att andra poster än de som lagen föreskriver får redovisas i resultaträkningen om BFN gjort riktlinjer för detta. För ideella föreningar rekommenderar därför BFN att särredovisa nettoomsättning, medlemsavgifter, gåvor och bidrag, eftersom de är de mest frekventa posterna i denna typ av organisationer. Då medlemsavgifterna ofta har stor betydelse bör de redovisas ovanför nettoomsättningen. BFN tillägnar vidare gåvorna ett eget uttalande genom BFNAR 2002:10. Gåvor definieras där som tillgångar utan krav på ekonomisk motprestation. I bokslutet ska gåvor som är avsedda för stadigvarande burk anses som anläggningstillgångar och övriga som omsättningstillgångar. De medel som biståndsorganisationerna erhåller från allmänheten

Tillgångar > 30 pris-basbelopp

Bedriver närings- verksamhet

Moder- företag i en koncern

Löpande bokföra alla affärshändelser Säkerställa verifikationer för posterna Bevara all räkenskapsinformation

Netto-omsättning > 20prisbasbelopp

Bokslutsföretag

> 10 anställda balansomslutning > 24 mkr

Årsredovisning

< 10 anställda balansomslutning < 24 mkr

Årsbokslut

Bokföringsskyldiga

Figur 2 Källa: egen bearbetning av ÅRL

Moder-företag i en koncern

Upprätta BR

REFERENSRAM

12

klassificeras därmed som omsättningstillgångar eftersom avsikten är att skänka dem vidare. Liksom alla typer av gåvor intäktsredovisas medlen till sitt anskaffningsvärde vid mottagandet. När gåvan sedan skänks bort redovisar biståndsorganisationen en kostnad som består av tillgångens redovisade värde. (BFNAR 2002:10) Många biståndsorganisationer och andra ideella föreningar mottar förutom gåvor från privatpersoner och företag även medel från staten eller EU. Sådana gåvor behandlas dock inte analogt med de ovanstående. BFN benämner dem istället som bidrag och om de kommer från en svensk myndighet får den mottagande föreningen intäktsföra dem redan då beslutet är taget om bidraget. Därmed ställs de mot den kostnad som bidraget är avsett att täcka. (BFNAR 2002:11) BFN har dessutom förtydligat hur kostnadsbegreppet bör hanteras av de ideella föreningarna. En kostnad är ett utflöde av ekonomiska fördelar under räkenskapsperioden som gjorts för föreningens egen räkning. (BFNAR 2002:8) För att ge läsaren av årsredovisningen god insikt i verksamheten och dess finansiering är utformningen av kostnadsredovisningen för biståndsorganisationer av stor vikt. Det är önskvärt att kunna påvisa vilka kostnader som gått till verksamhetens egentliga syfte och vilka som är av mer administrativ karaktär. Det finns mycket som talar för funktionsindelad resultaträkning framför kostnadsslagsindelad för de ideella föreningarna, med hänsyn till deras verksamhet. I biståndsorganisationer innebär det att aktiviteter som är återkommande, exempelvis kostnader för mat- eller klädsändningar, redovisas i egna poster och kan särredovisas under uppkomståren. En funktionsindelad resultaträkning redogör ofta tydligare för vad donerade medel använts till och ställer större krav på motivering till om medlen inte använts, än en kostnadsslagsindelad resultaträkning. (Torkelsson & Törning, 2000) Den kostnadsslagsindelade resultaträkningen mäter istället organisationens prestationer och ligger till grund för BAS-kontoplanen. Intäkter och kostnader redovisas brutto. (Nytt från revisorn nr 5, 2004) De ideella föreningarna behöver dock varken använda sig av en kostnadsslagsindelad eller funktionsindelad resultaträkning. Om verksamheten inte möjliggör något annat alternativ har de istället rätt att använda andra uppställningsformer för resultaträkningen, under förutsättning att en motivering anges i not. (ÅRL 3 kap 3 §). ÅRL medger också att poster i resultaträkningen får bytas ut om inriktningen på organisationens verksamhet kräver detta. I balansräkningen finns dock inte samma möjlighet att anpassa huvudrubrikerna. (3 kap 4 §)

3.4 Grundläggande redovisningsprinciper Bokföringsskyldigheten ska enligt BFL fullgöras i enlighet med god redovisningssed, vilket bland annat innebär att organisationen vid upprättandet av sin årsredovisning ska följa de redovisningsprinciper som ÅRL ställer upp. (BFL 4 kap 2 §) Detta betyder dock inte att andra etablerade principer inte ska beaktas av företagen. De redovisningsprinciper som kan anses ingå i begreppet god redovisningssed beskrivs i Redovisningsrådets Föreställningsram för utformning av finansiella rapporter, som är en svensk översättning av IASB:s Framework for the Preparation and Presentation of Financial Statements. (FAR:s vägledning om årsredovisning i aktiebolag) Nedan diskuteras två grundläggande redovisningsprinciper som är av betydelse för redovisningsproblematiken hos biståndsorganisationer. En annan princip som är relevant för dessa organisationer är fortlevnadsprincipen. Eftersom den dock inte är tillämplig på det sätt ÅRL förespråkar, diskuteras den istället i avsnitt 3.8.3, Enterprise-teorin.

REFERENSRAM

13

3.4.1 Matchningsprincipen I sin mest allmänna formulering innebär matchningsprincipen att företagets intäkter ska matchas mot kostnader för de resurser som använts för att skapa intäkterna. Innebörden av matchningsprincipen beror således på när intäkterna erkänns i redovisningen. (Smith, 2000) Det finns en problematik i att bestämma vilka inkomster och utgifter från tidigare, innevarande och kommande perioder som ska belasta innevarande redovisningsperiod. Ett problem av sådan karaktär benämns periodiseringsproblem. (Gröjer, 2002) Bokföringsnämnden beskriver i sitt allmänna råd ”Redovisning av intäkter och kostnader i ideella föreningar” (BFNAR 2002:8) sin syn på hur matchningsprincipen ska tillämpas i ideella föreningar. I detta råd ifrågasätts om matchning överhuvudtaget kan ske mellan intäkter och kostnader i den ideella verksamheten, då föreningarna karaktäriseras av att de först måste skapa intäkter för att kunna besluta om sina ideella aktiviteter. Frågan har därför uppkommit om de ideella föreningarna skulle kunna tillämpa en omvänd matchning som är kostnadsorienterad, där intäkten inte redovisas förrän kostnaden uppstår. BFN gör dock ställningstagandet att en sådan matchning inte kan godtas, då en allmän princip om omvänd matchning sannolikt skulle leda till flera praktiska redovisningsproblem. De menar också att om en kostnadsorienterad matchning tillåts kommer föreningarna i många fall tillämpa två olika matchningsprinciper, vilket gör deras redovisning svårbegriplig. BFN anser därför att de ideella föreningarna, liksom företag i allmänhet, som huvudregel ska använda en intäktsorienterad matchning i sin redovisning.

3.4.2 Försiktighetsprincipen Enligt försiktighetsprincipen ska företaget, vid valmöjlighet mellan två tänkbara värden, värdera tillgångar så lågt som möjligt och skulder så högt som möjligt. Ett försiktigt förhållningssätt innebär att företaget ska ta hänsyn till de intäkter som konstaterats under året och till alla förutsebara och möjliga ekonomiska förpliktelser, även om företaget inte får kännedom om dessa förrän efter balansdagen. (Smith, 2000) Bland de ideella föreningarna har funnits en tradition att sätta av medel till framtida aktiviteter genom att, på balansräkningens skuldsida, göra en avsättning av medel reserverade för framtida ändamål. Sedan föreningarna tvingades börja tillämpa ÅRL måste dock ett antal kriterier vara uppfyllda för att en avsättning ska få göras, vilket innebär striktare krav. (Torkelsson & Törning, 2000) ÅRL tillåter företaget att redovisa en avsättning för förpliktelser som kan hänföras till räkenskapsåret eller tidigare räkenskapsår och som på balansdagen är säkra eller sannolika till sin existens. (3 kap 9 §) Avsättningen får således inte avse ett kommande räkenskapsår, utan förpliktelsen måste ha uppkommit genom en händelse under det aktuella räkenskapsåret. En skuld definieras enligt Redovisningsrådets rekommendation nr 16 som ett åtagande som har sin grund i en inträffad händelse och som förväntas medföra ett utflöde av resurser från organisationen. Vad som skiljer en avsättning från en skuld är således att avsättningen är oviss vad gäller belopp eller tidpunkt för betalning. (RR 16, p 10)

REFERENSRAM

14

3.5 God sed enligt Frivilligorganisationernas insamlingsråd FRII är en förkortning för Frivilligorganisationernas insamlingsråd och är de svenska insamlingsorganisationernas gemensamma branschorgan. Organisationens syfte är att verka för ett gynnsamt klimat för frivilligarbete och insamling bland allmänheten. De säkerställer också att insamlingen sker under ett visst mått av kontroll, med bidragsgivarens trygghet i åtanke. FRII har som uppdrag att utveckla god redovisningssed för sina medlemmar. Detta innefattar ett förtydligande av den reglering som gäller för insamlingsorganisationer. Bland annat menar FRII att nedanstående indelning av resultaträkningen är lämplig. Intäkter Kostnader

(Funktionsindelad) Kostnader (Kostnadsslagsindelad)

Insamlade medel Ändamålskostnader Verksamhetskostnader Medlemsavgifter Insamlingskostnader Handelsvaror Bidrag Administrationskostnader Övriga externa kostnader Försäljning Personalkostnader Av- och nedskrivningar

Tabell 1: Översikt intäkter och kostnader i insamlingsorganisationer Källa: FRII:s etiska riktlinjer Enligt FRII ska gåvor i form av kontanter redovisas enligt kontantprincipen. Detta innebär att dessa medel intäktsförs i samma period som de betalas in till organisationen. Även andra typer av gåvor ska intäktsredovisas i den period de är överlämnade på ett sakrättsligt bindande sätt. FRII:s medlemmar kan använda sig av både funktionsindelad- och kostnadsslagsindelad resultaträkning men FRII förespråkar den förstnämnda. En funktionsindelad resultaträkning visar tydligare för allmänheten hur stor del av de insamlade medlen som förbrukats i form av ändamåls-, insamlings- och administrationskostnader, samt hur insamlingsnettot använts. Om organisationen har flera olika insamlingsändamål ska dessa redovisas separat. Intäkter och kostnader som kan hänföras till en specifik insamlingskampanj bör redovisas så att insamlingsnettot kan utläsas. (FRII:s Etiska Riktlinjer) Organisationens insamlade medel måste användas dels i enlighet med dess fastställda mål och dels i linje med givarens intentioner. Planer för hur förvaltningen av dessa medel ska hanteras om de förblir i organisationen under en tid måste finnas, då det i vissa fall kan röra sig om flera år. Det viktigaste är dock att organisationen för ett resonemang om denna förvaltning och i årsredovisningen presenterar en slutsats. Resonemanget bör innefatta en högsta respektive lägsta gräns för storleken på det egna kapital som finns i organisationen. (FRII:s Etiska Riktlinjer) FRII beskriver hur organisationen kan tydliggöra redovisningen av kvarvarande ändamålsbestämda medel och de medel som kostnadsförts under året men insamlats under tidigare år. Dessa omföringar presenteras som en tilläggsupplysning under resultaträkningen och medför att organisationen får en möjlighet att justera sitt resultat. Det belopp som kvarstår efter omföringarna avser ej ändamålsbestämda medel och förs till balanserat kapital i balansräkningen. Nedan beskrivs hur denna fördelning kan presenteras. (FRII:s vägledning för god redovisningssed)

REFERENSRAM

15

Fördelning av årets resultat + Årets resultat enligt resultaträkningen + Utnyttjande av ändamålsbestämda medel från tidigare år – Reservering av ändamålsbestämda medel som inte utnyttjats under året

= Kvarstående belopp för året/Förändring balanserat kapital Tabell 2: Fördelning av årets resultat Källa: FRII:s vägledning för god redovisningssed FRII ger även exempel på hur årets reserveringar och utnyttjanden av ändamålsbestämda medel bör uttryckas inom det egna kapitalet. I tabell 3 visas hur uppställningen kan se ut. Tabellens tyngdpunkt ligger på de delar av FRII:s förslag som berör dessa medel. IB Reserveringar Utnyttjande Årets resultat Donationskapital X Värdesäkringskapital X Ändamålsbestämda medel Y X X -X Ändamålsbestämda medel Z X X -X Balanserat kapital X X/-X Totalt eget kapital X Tabell 3: Uppställning av eget kapital Källa: FRII:s vägledning för god redovisningssed Redovisning av de olika fonderna inom eget kapital, det vill säga de ändamålsbestämda medlen för olika projekt benämnda Y och Z i exemplet ovan, syftar till att på ett tydligt sätt redovisa de kvarvarande medel som ändamålsbestämts av givaren eller organisationens styrelse. Balanserat kapital utgörs endast av medel som inte är öronmärkta för ett visst ändamål och som därmed fritt kan disponeras av styrelsen. Om styrelsen vid ett senare tillfälle skulle vilja ändamålsbestämma detta balanserade kapital görs en omföring i noten för eget kapital. Av exemplet framgår att nya reserveringar ökar det egna kapitalet, samtidigt som de tidigare gjorda reserveringar som utnyttjats under året har motsatt effekt. (FRII:s vägledning för god redovisningssed)

3.6 God sed enligt Stiftelsen för insamlingskontroll Stiftelsen för insamlingskontroll (SFI) har som uppgift att ställa upp krav för de insamlingsorganisationer som innehar 90-konton, det vill säga kontrollgirokonton, och därmed är anslutna till SFI. De säkerställer bland annat att medlemmarnas insamling bland allmänheten sker under betryggande kontroll samt att insamlingen inte belastas med oskäliga kostnader. Även SFI har valt att ge ut en vägledning för redovisning hos sina medlemmar. Syftet med denna är att öka jämförbarheten mellan de olika organisationernas redovisningar. Vägledningen har utarbetats i samarbete med BFN och följer i mångt och mycket de mallar som FRII ställt upp. (SFI:s rapportpaket för 2005) Ett fåtal skillnader finns dock mellan de båda vägledningarna. SFI påpekar att då den ideella organisationen skiljer sig från en kommersiell organisation blir begreppet resultat mindre intressant. Då SFI tolkar ÅRL som att inget utrymme ges för något annat uttryck längst ned i resultaträkningen, anser de sig tvungna att följa denna regel. FRII har dock gett sina medlemmar som alternativ att under resultaträkningen lägga in fördelning av årets resultat som en tilläggsupplysning. Denna upplysning är obligatorisk i SFI:s mall. Eftersom

REFERENSRAM

16

fördelningen inte finns omnämnd i ÅRL väljer SFI att kalla nettot efter fördelningen för årets saldo för att inte förväxla de båda begreppen. (SFI:s rapportpaket för 2005) Årets saldo under resultaträkningen måste vara samma belopp som återfinns under rubriken eget kapital i balansräkningen. SFI anser att syftet med balansräkningen delvis är att tydliggöra hur stor andel av det egna kapitalet som organisationen anser vara bundet enligt dess stadgar och andra föreskrifter. Samtidigt ska andelen som redan vid bokslutstillfället är ändamålsbestämt specificeras. (SFI:s rapportpaket för 2005)

3.7 Normer och praxis i ideella föreningar Tidigare forskning inom den ideella sektorn är begränsad. Under senare år har sektorn dock växt i omfattning i den västerländska delen av världen. Agneta Gustafsons pilotstudie (2006:1) av redovisningen i 39 insamlingsorganisationer visar att det finns en stor variation i hur organisationerna redovisar och vilka rekommendationer som efterföljs. Där framgår att de sneglat på vinstdrivande företags redovisning och i andra fall kommit på egna lösningar, trots att studien genomfördes innan BFL och ÅRL började gälla för många ideella föreningar. Pilotstudien är grunden till hennes avhandling Normer och praxis – tre ideella föreningar och deras redovisning (2006:2). Arbetet med avhandlingen genomfördes i två steg; dels 1998, det vill säga före de nya reglernas införande, samt efter implementeringen, 2001. En av de tre föreningar Gustafson (2006:2) undersökt är biståndsorganisationen Svenska Röda Korset. I avhandlingen framkommer att biståndsorganisationens intressenter vill veta var pengarna kommit ifrån och vad de sedan använts till. Om detta inte kan redovisas kommer verksamheten inte kunna fortleva eftersom inga nya medel skulle inflyta. Det står också klart att de ideella föreningarna påverkades starkt av kommersiell redovisning redan innan tillämpningen av BFL och ÅRL. Dock placerades stora delar av kapitalet i reserveringar eller avsättningar, eftersom de varken ansågs uppfylla kriterierna för att klassificeras som skuld eller eget kapital. Genom att utjämna resultatet med hjälp av avsättningar och reserveringar kunde ett nollresultat uppnås, vilket indikerade för läsaren av årsredovisningen att det inte fanns oanvända medel kvar i organisationen. Efter tillämpningen av BFL kvarstår dock avvikelser från kommersiell redovisning, även om de enligt Gustafson är betydligt färre. Tidigare gjorda avsättningar och reserveringar ingår istället i skulder eller eget kapital, men med nya underrubriker. Gränsdragningen mellan skulder/avsättningar och eget kapital är dock diffus. Kapitalet är inte tänkt att samlas på hög utan ska användas allt eftersom. Biståndsorganisationen har visserligen en moralisk förpliktelse gentemot givarna att använda kapitalet, men beteckningen eget kapital är missvisande. Snarare rör det sig om föreningens kapital, menar Gustafson. Vidare framgår av avhandlingen att tillämpningen av den nya lagstiftningen medfört att nollresultat inte längre eftersträvas, och att ändamålskostnader blivit en viktig post i resultaträkningen. För biståndsorganisationerna tar resursinsamlingen tid och därför är det nödvändigt att periodisera, det vill säga dela upp kostnader och intäkter så att de hamnar i rätt period. Det måste vara tydligt vad olika projekt kostar och i vilka perioder kostnaderna uppkommer. På så sätt möjliggörs en redovisning som påvisar att ändamålsanpassade medel hamnat på rätt ställe. Bidrag och gåvor periodiseras därför i takt med att kostnaderna de avser täcka uppkommer. Detta sker i form av en reservering utanför resultaträkningen. Periodiseringen är också ett viktigt steg för att kunna uppvisa om verksamheten genererat ett överskott eller underskott under året. Enligt Gustafson (2006:2) är det lämpligare att tala om

REFERENSRAM

17

över- eller underskott än om finansiella resultat. Resultatbegreppet får nämligen en annan innebörd för ideella föreningar än för kommersiella bolag, eftersom det inte kan relateras till föreningens prestationer. Ett negativt finansiellt netto hos en biståndsorganisation kan vara ett tecken på att tidigare inkomna medel tagits i anspråk och ett positivt netto skulle kunna ses som en skuld eftersom medlen framöver kommer att användas. Eftersom det inte längre är tillåtet att göra avsättningar till fonder och reserveringar i resultaträkningen, eller upplösningar av desamma, används istället en tilläggsupplysning under resultaträkningen, i ett försök att visa intressenterna hur finansieringen av verksamheten går till. Samtidigt visas i balansräkningen fonderna efter denna fördelning och således finns det två olika resultat i balans- respektive resultaträkning. Det står trots allt klart att en resultatpost inte säger mycket om verksamhetens prestationer. En funktionsindelad resultaträkning har visserligen fördelen att visa vad olika projekt kostat, men visar å andra sidan ändå inte hur kostnadseffektivt arbetet har varit. För årsredovisningens läsare kan det därför vara svårt att förstå sambanden mellan resultat- och balansräkning, varför verksamhetsberättelsen är extra viktig för dessa ideella föreningar. Effekten av verksamhetens aktiviteter är det egentliga resultatet, men detta är svårt att mäta. Därför bör vikt läggas vid att beskriva aktiviteternas effekt i verksamhetsberättelsen. Enligt Gustafson (2006:2) uppvisar årsredovisningarna en tydlig imitering av kommersiell redovisning även utöver vad som krävs av lagen, vilket skulle kunna vara en effekt av att läsaren på så sätt lättare kan känna igen sig i redovisningen. Gustafson menar dock att det inte enbart är årsredovisningen som kommunicerar budskapet om hur resurserna används i organisationerna. Medias rapportering samt specifika rapporter som skickas till olika bidragsgivare är också viktiga kommunikationsmedel. Dessa kanaler har också påverkan på vilken redovisningspraxis som används.

3.8 Redovisningsteori Nedan beskrivs några av redovisningens föreställningsramar, även kallade kapitalteorier, och hur dessa utvecklats i takt med att associationsformer och därmed även redovisningsbehov blivit alltmer diversifierade. Dessa teorier används för att förstå bakomliggande orsaker till varför redovisningen ser ut som den gör i olika typer av verksamheter samt klargöra relationerna mellan ägare, redovisningsenhet och andra intressenter. Ägar- och enhetsteorin etablerades tidigast och när företagen och deras redovisning utvecklades följde fler teorier som var bättre anpassade till deras verksamhet. Exempel på sådana är fond- och enterprise-teorin. (Falkman, 2000) För att skapa större förståelse för i vilket syfte dessa utvecklades, inleds avsnittet med en beskrivning av deras föregångare.

3.8.1 Ägar- och enhetsteorin Ägarteorin utgår från perspektivet att företaget, med dess tillgångar och skulder, tillhör ägaren. Redovisningens syfte är därmed att bestämma nettovärdet i företaget, det vill säga det resultat som tillfaller ägaren. Ägaren kan utgöras av fler än en, exempelvis en samling aktieägare till ett onoterat aktiebolag. Nedan illustreras ägarteorins redovisningsekvation.

Tillgångar Skulder och ägarkapital

Figur 3: Ägarteorins redovisningsekvation Källa: Falkman, 2000

Balansräkning

REFERENSRAM

18

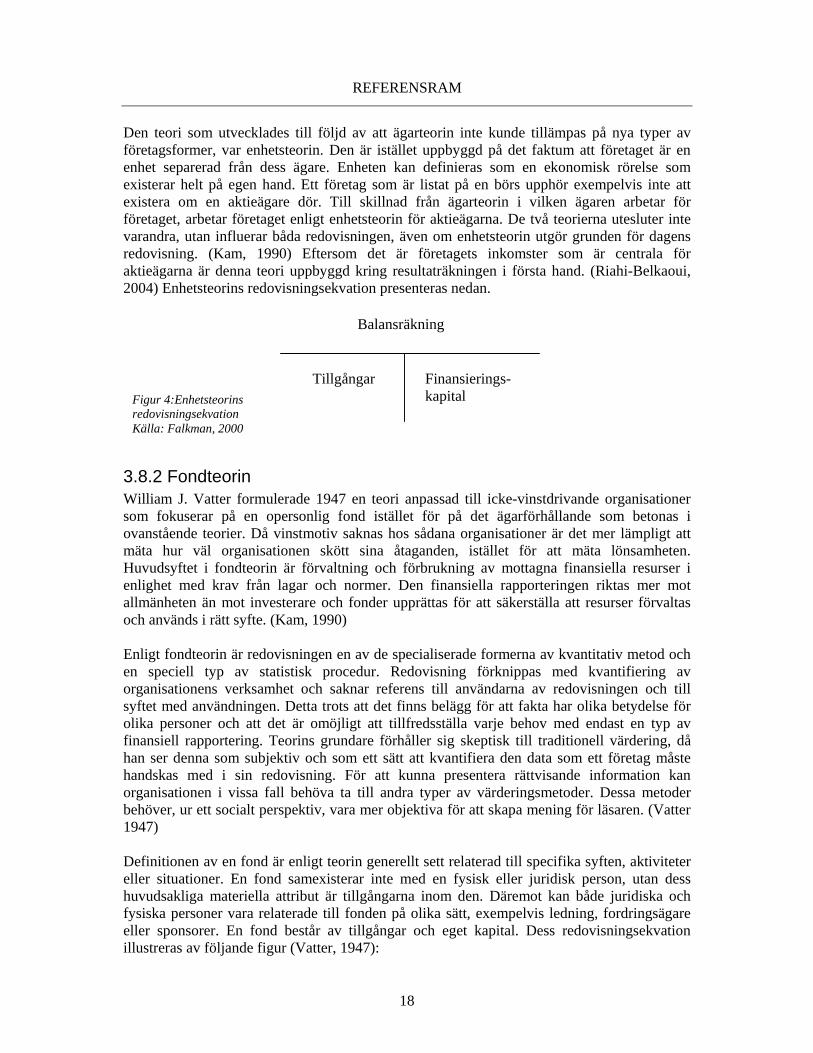

Den teori som utvecklades till följd av att ägarteorin inte kunde tillämpas på nya typer av företagsformer, var enhetsteorin. Den är istället uppbyggd på det faktum att företaget är en enhet separerad från dess ägare. Enheten kan definieras som en ekonomisk rörelse som existerar helt på egen hand. Ett företag som är listat på en börs upphör exempelvis inte att existera om en aktieägare dör. Till skillnad från ägarteorin i vilken ägaren arbetar för företaget, arbetar företaget enligt enhetsteorin för aktieägarna. De två teorierna utesluter inte varandra, utan influerar båda redovisningen, även om enhetsteorin utgör grunden för dagens redovisning. (Kam, 1990) Eftersom det är företagets inkomster som är centrala för aktieägarna är denna teori uppbyggd kring resultaträkningen i första hand. (Riahi-Belkaoui, 2004) Enhetsteorins redovisningsekvation presenteras nedan.

3.8.2 Fondteorin William J. Vatter formulerade 1947 en teori anpassad till icke-vinstdrivande organisationer som fokuserar på en opersonlig fond istället för på det ägarförhållande som betonas i ovanstående teorier. Då vinstmotiv saknas hos sådana organisationer är det mer lämpligt att mäta hur väl organisationen skött sina åtaganden, istället för att mäta lönsamheten. Huvudsyftet i fondteorin är förvaltning och förbrukning av mottagna finansiella resurser i enlighet med krav från lagar och normer. Den finansiella rapporteringen riktas mer mot allmänheten än mot investerare och fonder upprättas för att säkerställa att resurser förvaltas och används i rätt syfte. (Kam, 1990) Enligt fondteorin är redovisningen en av de specialiserade formerna av kvantitativ metod och en speciell typ av statistisk procedur. Redovisning förknippas med kvantifiering av organisationens verksamhet och saknar referens till användarna av redovisningen och till syftet med användningen. Detta trots att det finns belägg för att fakta har olika betydelse för olika personer och att det är omöjligt att tillfredsställa varje behov med endast en typ av finansiell rapportering. Teorins grundare förhåller sig skeptisk till traditionell värdering, då han ser denna som subjektiv och som ett sätt att kvantifiera den data som ett företag måste handskas med i sin redovisning. För att kunna presentera rättvisande information kan organisationen i vissa fall behöva ta till andra typer av värderingsmetoder. Dessa metoder behöver, ur ett socialt perspektiv, vara mer objektiva för att skapa mening för läsaren. (Vatter 1947) Definitionen av en fond är enligt teorin generellt sett relaterad till specifika syften, aktiviteter eller situationer. En fond samexisterar inte med en fysisk eller juridisk person, utan dess huvudsakliga materiella attribut är tillgångarna inom den. Däremot kan både juridiska och fysiska personer vara relaterade till fonden på olika sätt, exempelvis ledning, fordringsägare eller sponsorer. En fond består av tillgångar och eget kapital. Dess redovisningsekvation illustreras av följande figur (Vatter, 1947):

Tillgångar Finansierings-kapital Figur 4:Enhetsteorins

redovisningsekvation Källa: Falkman, 2000

Balansräkning

REFERENSRAM

19

Tillgångarna är varken fysiska ting eller finansiella fenomen, utan representerar den potentiella förmågan att uppfylla fondens mål. Tillgångarnas existens och mening beror på fondens natur och operativa syfte. (Vatter, 1947) Eget kapital betraktas som restriktioner på tillgångarna. Förpliktelser representerar framtida utbetalningar och inte existerande anspråk på tillgångarna. Därför kännetecknas förpliktelser av de restriktioner som de ålägger fondens tillgångar, det vill säga öronmärkningen av en viss del av tillgångarna för framtida utbetalning. Det resterande egna kapitalet, eller ägarnas kapital, utgör en sista restriktion på tillgångarna, vilket fastställer fondens redovisningsekvation. (Kam, 1990) Intäkter representerar en ökning av fondens tillgångar som är helt fri från restriktioner, bortsett från restriktionen i form av det resterande egna kapitalet. Exempelvis är en gåva utan restriktioner en intäkt, men inte en gåva som av givaren är reserverad för ett speciellt investeringsändamål. Ränta och utdelning på investeringen är däremot intäkter för fonden, eftersom de är utan restriktioner. Kostnader utgör frigörandet av resurser i syfte att uppnå fondens mål. (Kam, 1990) Enligt fondteorin ska ingen större tilltro sättas till begreppet resultat. Istället för en traditionell resultaträkning förespråkas en uppställning där information förmedlas på ett sätt som gör att varje enskild användare kan skapa en resultatbild som är meningsfull för just dennes syften. Fokus bör ligga på flödet av resurser snarare än på resultat. (Vatter, 1947)

3.8.3 Enterprise-teorin Enterprise-teorin utvecklades utifrån de brister som fanns i ägar- och enhetsteorin och är samtida med fondteorin. Denna riktar sig till organisationer vars verksamhet påverkar hela samhället. Enligt teorin kan sådana institutionaliserade organisationer inte ses som avskilda enheter i samhället eftersom de beslut som fattas inom organisationerna påverkar många aktörer. Alla dessa aktörer utgör tillsammans en stor del av samhället och organisationen ska därför anses ha ett samhälleligt ansvar att ta hänsyn till då de bedriver sin verksamhet. Det viktiga är enligt teorin inte organisationens associationsform utan snarare dess verksamhet. (Kam, 1990) Förpliktelserna gentemot de olika intressenterna är mer eller mindre definierade och särskilt utrymme för tolkning ligger i förpliktelsen gentemot allmänheten. (Smith, 2000) Den redovisning som organisationen producerar syftar därför inte enbart till att rapportera ett resultat. Den ska också utgöra ett underlag för samhällets bedömning av både organisationens resultat och verksamhet. Detta innebär ökade krav på det reglerade ramverk som är utgångspunkten för redovisningen. (Suojanen, 1954) Redovisningsekvationen för denna teori kan beskrivas med hjälp av nedanstående figur.

Tillgångar Restriktioner på tillgångar

Balansräkning

Figur 5: Fondteorins redovisningsekvation Källa: Vatter, 1947

REFERENSRAM

20

Ägandet och verksamheten har inget tydligt samband i denna organisation. Däremot finns en tydlig koppling mellan verksamheten och samhället i sig. Med detta menas att organisationen inte skulle fungera utan samhällets inverkan, då samhället är en del av organisationen och ger verksamheten en mening. Av denna anledning är organisationens fortlevnad överordnad andra intressen från ägarna, eftersom verksamheten berör ett stort antal intressenter i samhället. (Suojanen, 1954) Enligt enterprise-teorin ska värdet av den produkt eller tjänst som erbjuds mätas utifrån bidraget till det ekonomiska flöde som finns i samhället, det vill säga organisationens samhälleliga ansvar. Utgångspunkten för detta värde är ett socialt perspektiv där en rent företagsekonomisk värdering av inkomsten är otillräcklig. (Suojanen, 1954) Exempel på sådana ekonomiska flöden är löner till anställda, utdelning till aktieägare och skatt till staten. (Kam, 1990). Enterprise-teorins avsikt är att organisationen ska redovisa tillräckligt omfattande information för att möta olika intressenters behov av att fastställa hur det redovisade förädlingsvärdet uppstått. Denna typ av redovisning ska inte ersätta resultat- eller balansräkning utan fungerar som en kompletterande rapport. Samtliga värden ska baseras på sitt verkliga ekonomiska värde och inte på historisk kostnad. Därmed redovisas ett betydligt mer rättvisande och aktuellt resultat, eftersom det uppdateras i samband med organisationens årsbokslut och kvartalsrapporter. Rapporten ska bidra med mer information än bara det primära resultat som i ägar- och enhetsteorin endast syftar till att generera en vinst till företagets ägare respektive företaget självt. (Suojanen, 1954) I enterprise-teorin behandlas alla intressenter som subjekt för redovisningen eftersom alla grupper delar på förädlingsvärdet. (Smith, 2000) På grund av ovanstående beskrivning av redovisning får eget kapital som residualpost en ny innebörd. De vinster som återinvesteras i organisationen gynnar inte nödvändigtvis ägarna, utan samhället som helhet. Det blir därför oklart vilken grupp som verkligen är residualmottagare och de sammanlagda vinsterna kan snarare sägas tillhöra organisationen själv istället för ägarna. (Smith, 2000)

3.9 Värdet av icke-finansiell information Samtidigt som organisationerna måste vara medvetna om vilket budskap de vill förmedla med sin redovisning, bör hänsyn tas till vad användarna, exempelvis givarna, föredrar för information. I en studie av Connolly & Hyndman (2004) undersöktes över 300 brittiska och irländska biståndsorganisationer av varierande storlek. Av studiens resultat framgår att användarna av redovisningen föredrar fokus på information om verksamheten framför rent finansiell information. Således finns en önskan om att organisationerna tydligare ska redogöra för bland annat de fastställda målen med verksamheten, de generella problem som finns där biståndet är tänkt att användas samt mått på icke-finansiell effektivitet.

Tillgångar Förpliktelser gentemot samhället Figur 6: Enterprise-teorins

redovisningsekvation Källa: Egen bearbetning

Balansräkning

REFERENSRAM

21

Överlag visar det sig att större organisationer är bättre på att redovisa icke-finansiell information än mindre och efterföljer gällande rekommendationer i högre grad. Författarna till studien menar att det även är av stor vikt för biståndsorganisationerna att i sin redovisning tydliggöra hur deras framtida målsättning ser ut. Detta är värdefull information för potentiella bidragsgivare och donatorer. Likaså bör organisationerna se över sin budget, vilken kan indikera kommande inkomstbehov. Bakgrundsinformation om verksamheten kan vara kostsamt för biståndsorganisationer att beskriva i sin redovisning, vilket skulle kunna innebära att en organisation med knapphändig verksamhetsinformation varit effektiv i sitt kostnadstänkande och lagt sina medel på andra aktiviteter. Å andra sidan är denna information starkt relaterad till den ekonomiska informationen. Det har många gånger visat sig att organisationer som visar mer än nödvändigt i sina årsredovisningar, upplevt finansiella framgångar på grund av detta. Författarnas slutsats är därför att fördelarna med att skriva en mer utförlig årsredovisning överväger nackdelarna. (Connolly & Hyndman, 2004)

EMPIRI OCH ANALYS

22

4. Empiri och analys I detta avsnitt presenteras resultaten av den empiriska undersökningen. Resultaten analyseras med hjälp av uppsatsens referensram. Analysen är uppdelad i två delar, där den första delen redogör för likheter och skillnader i organisationernas redovisning. Den andra delen fördjupar diskussionen om redovisningens utformning utifrån de tidigare beskrivna redovisningsteorierna.

4.1 Presentation och analys av empiriskt material I detta avsnitt beskrivs likheter och skillnader i organisationernas redovisning, kopplat till den reglering som redovisningen ska upprättas utifrån. De områden som belyses är relaterade till redovisad användning av insamlade medel, matchning mellan intäkter och kostnader, samt begreppen resultat och eget kapital. För att tydliggöra jämförelsen mellan medlemmar i FRII och övriga uttrycks i tabellerna först det totala antalet organisationer som uppfyller kriteriet och inom parentes anges hur många av dem som inte är medlemmar i FRII. I bilaga 3 återges vilka organisationer som siffrorna avser och i bilaga 1 återfinns en kort verksamhetsbeskrivning av respektive organisation.

4.1.1 Typ av resultaträkning

Vilken typ av resultaträkning används?

Funktionsindelad Kostnadsslagsindelad 6 (2) 4 (3)