reglamento de credito - coopec.coop.py · 3 c) otorgar los medios para adquirir bienes de capital,...

TRANSCRIPT

1

REGLAMENTO DE CRÉDITO

CAPÍTULO I DE LA CONSTITUCIÓN Y FUNCIONAMIENTO DEL COMITÉ DE CRÉDITO

Artículo 1. El Consejo de Administración integrará el Comité de Crédito en un plazo de 30 días posterior a la Asamblea Ordinaria. El Comité será integrado por cinco (5) Miembros de los cuales un miembro titular del Consejo de Administración será el Coordinador. Para la validez de las sesiones, el Comité deberá contar con tres (3) miembros presentes. Artículo 2. El Consejo de Administración podrá integrar más de un Comité de Crédito, conforme a las necesidades operativas de la entidad; este Comité estará sujeto a los términos del presente reglamento como también al Reglamento General de Comités Auxiliares, debiendo sesionar en días diferentes y por lo menos con 48 horas de diferencia en todos los casos. Artículo 3. Para ser miembro del Comité de Crédito, necesariamente deberán cumplir los siguientes requisitos: a) Conocimiento y experiencia en análisis de créditos comerciales, evaluación de proyectos,

sistemas de contabilidad y finanzas. b) Tener buenos antecedentes personales, profesionales y comerciales a fin de resguardar la

eficiencia en la colocación de fondos, con alto criterio técnico que minimice el riesgo y asegure la sostenibilidad de la COOPEC LTDA.

c) Cumplir con lo que establece el Art. Nº 93 del Estatuto Social que expresa: Para ser miembro de Comités Auxiliares se requiere de una antigüedad de dos (2) años como Socio/a y estar al día en todas sus obligaciones con la COOPEC LTDA., no poseer juicios pendientes con otras instituciones y presentar curriculum cooperativo.

d) Observar con lo que establece el Art. Nº 95 del Estatuto Social de la COOPEC LTDA., que dice cuanto sigue “Los Comités Auxiliares deberán cumplir con sus funciones conforme establecido en el “Reglamento General de Comités Auxiliares” y sus Miembros durarán un año en sus cargos, pudiendo ser designados por el Consejo de Administración por (1) un ejercicio económico más en dicho Comité.

e) Cualquier miembro del Comité de Crédito que este en mora, superior a 61 (sesenta y uno) días deberá ser reemplazado por otro integrante por resolución del Consejo de Administración.

Artículo 4. El Comité deberá contar con el libro de actas que cumpla con los requerimientos del INCOOP, donde se registrará lo tratado en las sesiones así como la asistencia o ausencia de los miembros. El Consejo de Administración podrá remover del cargo al miembro que se ausente sin justificación en tres sesiones consecutivas y cinco alternadas, conforme al Art.76 del Estatuto Social.

2

Artículo 5. El Comité de Crédito tendrá las siguientes funciones: a) Cumplir y hacer cumplir los requisitos reglamentarios y legales, en el proceso de aprobación

de créditos. b) Aprobar los créditos, en función del Reglamento de Créditos y los procedimientos

establecidos. c) Respetar y mantener el carácter confidencial de la información. d) Mantener la objetividad en su análisis. e) Atender los reclamos y las observaciones que los socios presenten, en materia de créditos. f) Revisar periódicamente la morosidad de la cartera de créditos.

Instituto Nacional de Cooperativismo g) Recomendar al Consejo de Administración y a la Gerencia, para el mejoramiento del

reglamento, el manual de créditos, los procedimientos y las políticas de crédito. h) Cumplir el calendario de reuniones establecido. i) Asentar en acta todo lo actuado. j) Analizar y decidir las solicitudes de crédito sometida a su consideración. k) Realizar visitas de observación y reconocimiento en el local o propiedad del socio solicitante,

cuando así lo requiera. l) Elevar al Consejo de Administración un informe semanal sobre los créditos concedidos y

rechazados dentro de su nivel de decisión. m) Elevar al Consejo de Administración las solicitudes de créditos que requieren la decisión del

mismo. n) Sugerir al Consejo de Administración nuevos productos financieros para ofrecer a los asociados.

CAPITULO II

POLÍTICAS DE CRÉDITO Artículo 6. El presente reglamento tiene por objeto regular y establecer las condiciones generales que regirán el servicio de créditos en la COOPEC LTDA. Artículo 7. Serán sujetos de crédito los socios de la cooperativa que cumplan con las disposiciones establecidas en el presente reglamento y las demás disposiciones concordantes. Asimismo las cooperativas reconocidas legalmente en los términos establecidos por la ley No. 438/94. Artículo 8. Las solicitudes de créditos serán estudiadas y aprobadas de acuerdo con lo que establece el presente reglamento y las resoluciones dictadas por el Consejo de Administración. Artículo 9. El apoyo financiero otorgado a los socios por la Cooperativa, tendrán los siguientes objetivos: a) Proporcionar los recursos para atender las necesidades de orden personal, familiar, profesional,

comercial y de emergencia. b) Facilitar los medios para adquirir al contado, bienes o servicios personales de consumo.

3

c) Otorgar los medios para adquirir bienes de capital, de producción, que permitan a los socios acrecentar sus ingresos, elevar su nivel de vida.

d) Conceder los recursos para adquisición y refacción de viviendas que permita acceder a la vivienda propia.

Artículo 10. Los créditos concedidos no podrán ser destinados a: a) Financiamiento a movimientos políticos o actividades que atenten contra el medio ambiente, la

moral y las buenas costumbres. b) Financiamientos de actividades o delitos tipificados conforme a la Normativa de la Ley Nº

1.015/97, la Ley Nº 3.783/09 y la Ley Nº 4.024/10 y sus reglamentaciones. c) Créditos con garantía de bienes en litigio, o cuya situación jurídica sea dudosa. d) Crédito a un socio que no quiera suministrar información financiera y/o referencias adecuadas

conforme al Reglamento de Crédito y al producto del que se trate. e) Crédito a socios proveedores, cuando la Cooperativa esté obligada a comprar los productos o

servicios que le provean y/o que el proveedor dependa de la venta de sus productos o servicios a la Cooperativa que le otorga el crédito, para poder pagarlo.

CAPITULO III

CLASIFICACIÓN DE CRÉDITOS Artículo 11. Los créditos concedidos por la COOPEC LTDA. conforme al destino estarán clasificados en: a) Créditos Normales: Son aquellos destinados a gastos de consumo, capital de trabajo o

inversión, cualquiera sea la garantía de los mismos. b) Vivienda: Créditos para vivienda, con garantía hipotecaria legalmente constituida. Artículo 12. El Consejo de Administración fijará la estructura de la tasa de interés activa, conforme a los plazos, importes, garantías, atendiendo a la situación económica y financiera de la institución y del sistema financiero.

CAPÍTULO IV REQUISITOS GENERALES

Artículo 13. Las condiciones básicas que deberá reunir los socios, para acceder a un crédito, son las siguientes: a) Tener al día todas las obligaciones societarias (Aporte y Solidaridad). En caso de atraso serán

actualizados en el momento del desembolso. b) No contar con antecedentes judiciales ni operaciones morosas (excepto servicio público y

telefonía celular) en el mercado. En caso que el antecedente judicial sea posterior al crédito desembolsado y ante la necesidad de reestructurar o refinanciar la deuda, el Consejo de

4

Administración analizará caso por caso para conceder la operación de reestructuración o refinanciación.

c) No estar comprendido en las prohibiciones y/o penalizaciones establecidas en el Estatuto Social de la COOPEC LTDA.

d) Presentar el formulario establecido de solicitud de crédito debidamente completada, debiendo acompañar los siguientes documentos del solicitante, cónyuge y codeudores:

PERSONA FÍSICA PERSONA JURÍDICA

Comprobantes de ingresos de los tres últimos meses (DD.JJ de I.V.A.)

Certificado de Cumplimiento Tributario (A partir de 20 salarios mínimos).

Certificado Laboral con membrete de la empresa y debidamente firmado.

Comprobante de pago del Seguro Social. Liquidación de salario u otros. Fotocopia de la Cédula de Identidad Civil

actualizada ó Pasaporte para socios extranjeros.

Fotocopia de la factura de servicio público (agua, luz, teléfono)

Disolución Conyugal, si la hubiere. Fotocopia de los documentos respaldatorios

de la manifestación de bienes. Incluir el reporte emitido por la central de

riesgos (En el formulario). Para las operaciones cuyo importe sea igual o

mayor a U$S 10.000,00.- en su equivalente en moneda nacional, el socio deberá presentar documento que respalde el destino del préstamo solicitado.

Comprobantes de ingresos de los tres últimos meses (DD.JJ de I.V.A)

Fotocopia autenticada del Balance General y Anexos del último ejercicio económico-fiscal presentado a la SET.

Certificado de Cumplimiento Tributario (A partir de 20 salarios mínimos).

Fotocopia autenticada del Acta de la última Asamblea.

Fotocopia autenticada del Acta de distribución de cargos del Directorio.

Fotocopia del Acta de Directorio por el cual se autoriza a contraer obligaciones.

Fotocopia autenticada de la Escritura de Constitución de la sociedad.

Fotocopia autenticada de la Cédula de Identidad Civil de los representantes legales.

Fotocopia de la Factura de servicios públicos (agua, luz, teléfono)

Fotocopia de los documentos respaldatorios de la manifestación de bienes.

Para las operaciones cuyo importe sea igual o mayor a U$S 10.000,00.- en su equivalente en moneda nacional, los representantes legales deberán presentar documentos que respalden el destino del préstamo solicitado.

e) En el caso de detectarse falsedad de algunos de los documentos exigidos o informaciones

suministradas, el crédito será denegado y el socio será pasible de las sanciones conforme establece el Estatuto Social.

f) Determinar la capacidad de pago del solicitante, entiéndase como tal la capacidad de generar suficientes ingresos que le permitan la devolución del préstamo en el plazo acordado y contar

5

con los datos de créditos vigentes y garantías en función de lo dispuesto en el Reglamento de Créditos, su historial de créditos y su perfil de cumplimiento.

g) En caso de créditos aprobados por excepción, debe contar con la constancia de la aprobación o la recomendación escrita realizada por el Consejo de Administración, la Gerencia u otros empleados con potestad de decisión para el otorgamiento de los créditos.

h) Contar con un reporte, sistema o cualquier método que demuestre el análisis realizado y las conclusiones acerca de su aprobación o no. Debe incluirse el reporte emitido por la Central de Riesgos Cooperativos implementada por el INCOOP y/o de otros organismos que proporcionen información de riesgos de crédito, con los que se tenga convenio.

i) Realizar el desembolso recién una vez aprobado, autorizado conforme al Reglamento de Crédito y debidamente firmado(s) el (los) título(s) ejecutivo(s). En los casos de crédito con garantía real, tampoco se podrá proceder al desembolso hasta que la escritura esté debidamente formalizada ante escribanía pública, y con sello de mesa de entrada de los Registros Públicos.

j) No podrá concederse créditos a socios que registren atrasos en el cumplimiento de sus obligaciones con la Cooperativa.

k) Obtener del prestatario, la aceptación y firma de un contrato por el préstamo, en cuyo texto, entre otras cláusulas pertinentes, deberá acordarse la condición por la cual la Cooperativa queda facultada a inspeccionar y verificar el destino, los planes de inversión en cuestión, así como a comprobar el uso final de tales recursos. El contrato además debe contemplar la facultad que tiene el Consejo de Administración de vender el pagaré respectivo.

l) Dependiendo del tipo de crédito, presentar los documentos adicionales establecidos en cada especificación (Anexos).

Artículo 14. La COOPEC LTDA., podrá requerir la presentación de documentación adicional para el análisis del crédito. (Ejemplo tasación del inmueble para crédito con garantía hipotecaria.-) Artículo 15. Todos los documentos presentados en la COOPEC LTDA., deberán ser actualizados para cada operación de préstamo, exceptuando los desembolsos realizados dentro de las líneas de créditos aprobados por un plazo determinado, en cuyo caso deberán actualizarse cada (3) tres meses a contar desde la fecha de recepción. Artículo 16. En caso de que el socio trabajador independiente no pueda presentar ningún documento que certifique el desempeño de sus actividades y fuente de ingreso, la COOPEC LTDA., realizará un relevamiento de las actividades económicas desarrolladas por el solicitante, discriminando el tipo de actividad, inventario de activos fijos, inventario detallado de clientes, inventario de proveedores y otras informaciones que el Ejecutivo de Créditos considere necesario y pueda ser verificable. Artículo 17. En el caso de que el socio prestatario o codeudores hayan suministrado información y documentos falsos o incumplió cualesquiera de las condiciones convenidas en la contratación del

6

préstamo, la COOPEC LTDA., dará por decaído los plazos de la obligación y exigir la cancelación del saldo de la deuda.

CAPÍTULO V RÉGIMEN DE CRÉDITOS

Artículo 18. El socio podrá acceder a tantos créditos – por modalidad y por tipos – como su capacidad de pago, las garantías y el límite máximo lo permita. Asimismo, el socio podrá solicitar “línea de crédito” conforme resolución del Consejo de Administración. Artículo 19. El límite máximo de créditos al que podrá acceder un socio de la COOPEC LTDA.; no podrá ser superior al tres por ciento (3%) del total del patrimonio efectivo de la cooperativa. Artículo 20. La sumatoria de todos los créditos concedidos al conjunto de socios que dependen de una misma fuente de ingresos no podrá ser superior al veinte y cinco por ciento (25%) del Capital Social o Integrado de la Cooperativa.

Artículo 21. En su conjunto, todos los directivos, miembros de comités y empleados con potestad de decisión para el otorgamiento de créditos y sus respectivos cónyuges, podrán acceder a préstamos hasta el cinco por ciento (5%) de la cartera bruta de la Cooperativa, cuando estén financiados con fondos propios.

Artículo 22. Las tasas de interés serán actualizadas por el Consejo de Administración considerando cuanto menos, el costo del dinero, la cobertura de costos y gastos, la generación de previsiones y los excedentes necesarios para acrecentar las reservas. Asimismo, tomará en consideración el comportamiento del mercado financiero nacional. Contando con los informes y recomendaciones técnicas proveídas por la Gerencia General. Artículo 23. Por cada tipo de crédito, se podrán establecer en el pagaré respectivo, cláusulas de reajuste de intereses, en base a resolución tomada por el Consejo de Administración. Artículo 24. El Consejo de Administración podrá conceder tasas preferenciales por tipo de crédito. Asimismo podrá establecer incentivos especiales a los prestatarios con excelente comportamiento de pago. Artículo 25. El interés compensatorio se convierte a partir de la mora en interés moratorio, y se cobrará una tasa no superior a la pactada originalmente para la tasa compensatoria. Será calculado sobre el saldo del capital en mora y regirá desde el día siguiente al vencimiento, hasta la fecha de pago de la deuda vencida.

7

Artículo 26. Para los préstamos en mora, desde el día siguiente al vencimiento se aplicará un interés punitorio, equivalente al treinta por ciento (30%) de la tasa de interés moratorio sobre el capital vencido. Excepto, cuando la cuota de préstamo esté compuesta de interés, en cuyo caso, el interés punitorio será calculado sobre el saldo de capital prestado. Artículo 27. El Consejo de Administración, conforme a la normativa vigente, establecerá los plazos mínimos y máximos, así como el sistema de amortización de los distintos tipos de crédito, actualizándolos de acuerdo con las necesidades y recursos de la COOPEC LTDA. Artículo 28. Las solicitudes serán estudiadas y aprobadas de acuerdo a la escala expresa en el anexo, pudiendo ser actualizada permanentemente por el Consejo de Administración. Artículo 29. Las Solicitudes de Créditos concedidas por la Gerencia General dentro de su nivel de decisión, deberán ser informados al Consejo de Administración. Asimismo, los Créditos concedidos por un Nivel de Decisión superior no se precisa informar a los niveles precedentes. Artículo 30. Los bienes patrimoniales que garanticen las obligaciones del socio con la Cooperativa, deberán ser suscritas por el socio, codeudores y cónyuges, en caso de que sean casados. Si los obligados cuentan con el régimen de separación de bienes y/o divorciados, deberán presentar la copia autenticada de la sentencia definitiva.

CAPÍTULO VI DE LAS GARANTÍAS

Artículo 31. Para la concesión de un crédito, la COOPEC LTDA., aceptará una o más de los siguientes tipos de garantías: a) Personal. b) Codeudores solidarios, que podrán ser o no socios de la COOPEC LTDA. c) Hipoteca. d) Prenda. e) Certificado de Depósito de Ahorro– CDA, Caución de Depositó de Ahorro. f) Documentos. (Cheques y Otros) Artículo 32. CREDITOS A SOLA FIRMA: escala de estudio y aprobación según Anexo I. Artículo 33. CODEUDORÍA: Será admitida la codeudoría solidaria, atendiendo la solvencia económica y financiera del/los codeudor/es. No se admitirán codeudorías cruzadas. Artículo 34. No podrán ser codeudores los miembros de Consejo de Administración, Junta de Vigilancia, Tribunal Electoral Independiente, Comité de Créditos y empleados de la COOPEC LTDA.,

8

desde el momento de sus nombramientos para ejercer dicho cargo y mientras duren en el ejercicio de los mismos. Artículo 35. HIPOTECAS: El importe del crédito concedido con Garantía Hipotecaria no deberá exceder el 70% del valor de la tasación del inmueble; que será realizada por un tasador legalmente habilitado, autorizado y designado por el Consejo de Administración de COOPEC LTDA. La Garantía Hipotecaria será de primer rango y debe estar libres de gravamen (impuestos inmobiliarios, servicios públicos, etc.) Artículo 36. El valor de Tasación del Inmueble Hipotecado deberá ser actualizada conforme a la Normativa vigente.- (Cada tres años). Artículo 37. Los prestatarios están obligados a contratar una póliza de seguro contra riesgos de incendio, endosada a favor de la COOPEC LTDA., por el valor de tasación del o los Inmuebles Hipotecados, por todo el plazo de vigencia del préstamo, en una compañía de seguro designada por la COOPEC LTDA. Artículo 38. PRENDA: el importe del crédito concedido con Garantía prendaría no deberá exceder del 60% del Valor de Tasación del bien. Si la prenda corresponde a vehículo terrestre deberá contar con una póliza de seguro endosado a favor de la Cooperativa. Artículo 39. CERTIFICADO DE DEPÓSITO DE AHORRO – CDA, CAUCIÓN DE DEPÓSITO DE AHORRO: consiste en la caución de cuentas de ahorros a favor de la COOPEC LTDA., por el valor total del capital de préstamo más tres meses de intereses compensatorios a devengar, el CDA deberá estar endosado a favor de la Cooperativa, los mismos podrán ser de nuestra entidad u otras habilitadas para el efecto. En caso de que el CDA sea emitido por otra entidad, la COOPEC LTDA., deberá comunicar nota mediante a la misma, que el documento se encuentra endosado en garantía de la/s operación/es de crédito/s, en caso de vencimiento del mismo la COOPEC LTDA., deberá presentarse para el cobro o renovación del mismo.

Artículo 40. DOCUMENTOS: Consiste en recibir como garantía de los créditos instrumentos legales, que aseguren la recuperación del crédito, tales como: certificados de deuda, bonos, acciones, cheques adelantados, facturas por cobrar o pagarés emitidos a favor del solicitante. Artículo 41. La COOPEC LTDA., se reserva el derecho de aceptar, rechazar, disminuir o solicitar mayor garantía, según el caso presentado a satisfacción y criterio de los estamentos de aprobación, de manera muy especial en los créditos que han sido cancelados con más de 60 días de atraso promedio.

9

CAPÍTULO VII PAGO Y MORA EN EL PAGO DE LOS CRÉDITOS

Artículo 42. Los pagos de cuotas se harán efectivos en los locales de la Cooperativa, o a través del sistema o red de cobranzas establecido o contratado por la COOPEC LTDA. Artículo 43. La COOPEC LTDA., acordará con el prestatario el vencimiento de las cuotas del préstamo solicitado, las cuales podrán establecerse desde la fecha 1 al 20 de cada mes. Artículo 44. Cuando el prestatario realiza pagos anticipados de tres o más cuotas juntas, abonará el capital que corresponde al plan de pago de las cuotas adelantadas excluyéndose el pago de los intereses no devengados y modificándose los siguientes vencimientos. En el caso que el socio realiza el siguiente pago de acuerdo con el vencimiento original, decaerán los intereses que hayan sido exonerados, revirtiéndose la exoneración de los mismos. En caso de existir dos últimas cuotas para la cancelación del crédito, se podrá realizar la exoneración de los intereses. Artículo 45. En el caso de que el prestatario incurra en mora, la COOPEC LTDA., se reserva el derecho de solicitar al mismo y a su codeudor solidario, las garantías adicionales que considere necesarias para asegurar el retorno del capital. Artículo 46. COBRANZA ADMINISTRATIVA: a) Cuando el prestatario ha incumplido el pago en la fecha pactada, la COOPEC LTDA., aplicará

acciones de cobranza administrativa que va desde el 4º día de atraso en el pago de las cuotas, según se establezca en el ANEXO V del presente Reglamento.

b) La COOPEC LTDA., utilizará los siguientes mecanismos para realizar las gestiones de cobranza: llamada telefónica, visitas, entrevistas, notas recordatorias, notificaciones, telegrama colacionado, inclusión en registros de informes confidenciales conforme a los términos establecidos por la ley 1682/01.

c) La COOPEC LTDA. podrá solicitar el debito automático de salario para aplicar a préstamos, para lo cual el socio deberá firmar su conformidad en la solicitud de préstamo.

d) El Consejo de Administración podrá establecer otros mecanismos e incentivos, a fin de asegurar la recuperación oportuna de los préstamos.

e) La COOPEC LTDA., documentará todas las gestiones de cobranzas realizadas desde el inicio de la mora conforme al ANEXO V del presente Reglamento.

10

Artículo 47. ACUERDOS ESPECIALES: al aplicar mecanismos de administración crediticia (prórrogas, refinanciaciones) para la recuperación de un crédito, se buscará mejorar la posición del riesgo, ya sea mejorando garantías, incrementándolas o requiriendo algún pago significativo sobre el capital adeudado y adecuar la forma de pago a la capacidad actual del socio. Se aplicarán los siguientes acuerdos especiales de pago: a) Prórroga: En caso de que un prestatario, por circunstancias especiales, no pueda cancelar una

cuota, debe solicitar por escrito la prórroga, explicando las razones. La operación en cuestión debe estar al día y, antes de hacer uso de la prórroga, el prestatario a quien se le conceda deberá cancelar los intereses vencidos. No se aceptarán más de dos (2) prórrogas a una misma operación.

b) Ampliación de Plazo: Se entenderá por ampliación de plazo, el convenio por el cual se reforman los términos del plan de pagos original fijado para una obligación, por otros que le permitan al prestatario cumplir con su compromiso en un periodo mayor que el acordado originalmente. La operación en cuestión debe estar al día.

c) La instrumentación de las ampliaciones de plazo, se hará mediante una solicitud escrita del interesado, con al menos dos (2) semanas de anticipación al vencimiento de la parte del préstamo que requiere ampliación. La Cooperativa no autorizará más de dos (2) modificaciones en las condiciones originales de crédito, hasta su total extinción.

d) Consolidación: Se entenderá como consolidación de préstamos, cuando dos o más operaciones al día, se fusionan en una sola obligación por el monto total adeudado, estableciéndose un nuevo plan de pagos.

e) Refinanciación: Se entenderá como refinanciación a la operación por la cual, un préstamo que se encuentra en mora es objeto de la redefinición de las condiciones originalmente pactadas. En todos los casos de refinanciación, la Cooperativa deberá cumplir con los siguientes recaudos: 1. Una solicitud de refinanciación, escrita y firmada por los deudores. 2. La realización de un nuevo análisis sobre la capacidad de pago futura. 3. La actualización de todos los datos relevantes de deudores y codeudores, si los hubieren. 4. La constitución de garantías adicionales a favor de la Cooperativa acreedora, en los casos

en que esto se considere necesario. f) La Cooperativa deberá mantener adecuados mecanismos de seguimiento, que permitan la

identificación de la operación de préstamo original. g) Dación en Pago: Los prestatarios deudores podrán ofrecer la dación de bienes en concepto de

pago, en cuyo caso la Cooperativa podrá aceptarla, toda vez que se identifique adecuadamente su valor real y se cumplan las condiciones establecidas por el Consejo de Administración, para ese efecto, en el respectivo Reglamento.

h) El INCOOP podrá, en cualquier momento, solicitar a las entidades las informaciones sobre los acuerdos especiales, y su aplicación, en materia de modificación a los términos y las condiciones crediticias originariamente ofrecidas.

11

Artículo 48. Todos los gastos en que incurra la COOPEC LTDA., para la recuperación de los créditos en mora, sean esta Gestión Directa o Gestión Judicial, correrán por cuenta del prestatario.

Artículo 49. En el caso que el prestatario realice pagos parciales, el monto abonado se aplicará a los gastos de cobranzas, intereses punitorios, moratorios, compensatorios y el remanente se aplicará al capital. Artículo 50. COBRANZA JUDICIAL: a) Para reclamar judicialmente las deudas impagas de los prestatarios, se contratarán los servicios

de uno o más profesionales abogados, que actuarán en nombre y representación de la COOPEC LTDA. Debiendo informar al Consejo de Administración sobre la marcha de cada caso, cuanto menos cada (3) tres meses o cuando sea necesario.

b) El Consejo de Administración deberá aprobar la remisión de los casos a gestión de cobro judicial.

c) El plazo para la remisión a gestión judicial dependerá del agotamiento de las instancias establecidas en el procedimiento descripto en el presente reglamento no podrá exceder los plazos legales referente a las prescripciones de los documentos que respaldan las operaciones de préstamos.

d) Una vez iniciado el juicio, el abogado no podrá suspender sin la autorización expresa del Consejo de Administración. Los acuerdos de pago deberán realizarse dentro del juicio y previa aprobación del Consejo de Administración.

e) Para que los pagos realizados por el socio tengan validez, los mismos deberán estar respaldados por los documentos expedido por la COOPEC LTDA., con firma y sello del cajero; o los depósitos realizados en bancos de plaza sobre “resolución judicial” por embargos de salarios.

f) El Consejo de Administración podrá autorizar la concesión de un nuevo crédito, luego de la cancelación de un crédito en gestión de cobro judicial.

CAPÍTULO VIII

DISPOSICIONES GENERALES

Artículo 51. La COOPEC LTDA. Se reserva el derecho de verificar los datos proporcionados por el solicitante y codeudores, así como vigilar la utilización de los créditos en el destino solicitado, pudiendo realizar inspecciones, visitas o exigir documentos. Artículo 52. Si antes de la aprobación y/o desembolso de préstamo se comprobase la falsedad en alguno de sus contenidos, la COOPEC LTDA., no otorgará el crédito solicitado; si la constatación fuese posterior al desembolso, previa interpelación por quince días, en defecto de justificación probada, dará por decaído los plazos y exigirá el pago de la totalidad de la deuda pendiente. Igualmente, el Consejo de Administración se reserva el derecho de aplicar sanciones conforme a lo establecido en el Estatuto Social.

12

Artículo 53. Las solicitudes de Créditos de miembros del Consejo de Administración, Junta de Vigilancia, Tribunal Electoral Independiente , Comité de Créditos, Gerentes, Empleados en general y personal contratado bajo cualquier denominación, deberán ser aprobadas por el Consejo de Administración. Los miembros del Consejo de Administración o del Comité de Créditos, no podrán participar en la votación ni en el análisis de solicitudes de crédito en los cuales sean solicitantes o lo sean su cónyuge, o parientes, hasta el segundo grado de consanguinidad y primero de afinidad. Artículo 54. Los empleados de la COOPEC LTDA., deberán firmar la autorización del “Descuento del Salario” y los dirigentes de cargos electivos y comités auxiliares el “Descuento de Dieta” para el pago de las cuotas del préstamo concedido, hasta su cancelación total. Artículo 55. En todo cuanto no está previsto y en los casos de duda respecto a la interpretación de los términos del presente Reglamento, se recurrirá en primera instancia al Comité de Crédito, quien basará su interpretación atendiendo al espíritu de este Reglamento; en segunda instancia se recurrirá al Consejo de Administración quien se expedirá de acuerdo con las disposiciones del Estatuto Social, Código Civil y las disposiciones legales concordantes. Artículo 56. Forman parte integral del presente Reglamento los ANEXOS que describen las condiciones específicas para cada tipo o modalidad de crédito. Artículo 57. El prestatario, así como sus codeudores no podrán alegar en ningún caso DESCONOCIMIENTO de lo establecido en este Reglamento, a tal efecto se podrá facilitar copia del mismo a quienes los soliciten y estará a disposición de todos en la página web de la entidad. Artículo 58. El presente reglamento entrará a regir al día siguiente de su presentación al INCOOP. Econ. Gustavo Torres Ramos Lic. Gladys R. Fretes R. de Caje Orué Secretario del Consejo de Administración Presidenta del Consejo de Administración COOPEC Ltda. COOPEC Ltda.

13

ANEXO I ESCALA DE ESTUDIO Y APROBACIÓN DE

LAS SOLICITUDES DE CRÉDITOS:

a) Hasta G. 10.000.000: Jefe de Operaciones y Ejecutivo de Crédito o Gerente de Agencia y Ejecutivo de Cuenta

b) Hasta G. 40.000.000, según consideraciones para créditos del presente Anexo: Gerente General y Jefe de Operaciones o Gerente General y Gerente de Agencias.

c) Hasta G. 80.000.000: Comité de Crédito según consideraciones para créditos del presente Anexo.

d) Hasta 80 Salarios mínimos a sola firma y hasta 110 salarios mínimos con Garantía, Comité Ejecutivo.

e) Más de 80 salarios mínimos a sola firma, más de 110 salarios mínimos con garantía y Hasta el 3% del total del patrimonio efectivo de la entidad, cuando el préstamo otorgado sea con fondos propios, el Consejo de Administración.

f) Prórroga, Ampliación de Plazos, Consolidación y Refinanciación. Hasta 18 salarios mínimo Gerencia General, hasta 44 salarios mínimos Comité de Créditos; hasta 110 salarios mínimos Comité Ejecutivo y más de 110 salarios mínimos y las solicitudes de dación de bienes en pago Consejo de Administración.

g) Créditos para Empleados, Miembros de Comité de Crédito y de Órganos Electivos; tener en cuenta el Art. 54º del Reglamento.

CONSIDERACIONES PARA CRÉDITOS a) Primer Crédito, a sola firma hasta la suma de G. 10.000.000.-, considerando la capacidad de

pago, referencias obtenidas en el mercado y relación aporte crédito exigido. b) Segundo Crédito, a sola firma hasta la suma de G. 25.000.000.- considerando la capacidad de

pago, carácter y relación aporte crédito exigido. c) Tercer Crédito, a sola firma hasta la suma de G. 40.000.000.-, teniendo en cuenta la capacidad

de pago, carácter, solvencia patrimonial del socio, relación aporte crédito. d) Cuarto Crédito, a sola firma hasta la suma de G. 60.000.000.-, teniendo en cuenta la capacidad

de pago, carácter, solvencia patrimonial del socio, relación aporte crédito. e) El socio podrá acceder a créditos a sola firma en paralelo siempre y cuando se adecue a las

condiciones y límites establecidos en los incisos a), b), c) y d) f) Para Créditos superiores a lo establecido en los incisos precedentes deberán presentar Garantía

(Solidaria, Real, Caución de Ahorro, Warrants y otros) g) El Consejo de Administración podrá aprobar créditos a sola firma por importe superiores a lo

establecido en los incisos anteriores, siempre que el prestatario cuente con la capacidad de pago, carácter y solvencia patrimonial, quedando los mismos expresos en el Acta del Consejo de Administración.

14

h) En caso de que la recomendación del Comité de Crédito, respecto a una solicitud de préstamo, sea distinta a la opinión del Jefe de Operaciones, Gerentes de Agencias y Gerente General, la misma deberá ser derivada al Comité Ejecutivo o Consejo de Administración para su consideración y aprobación.

RELACIÓN APORTE CRÉDITO a) Para primer crédito, será de 1/10, excepto los que posean garantía real y con caución de

ahorro en cuyo caso la relación será de 1/40. b) Para créditos de consumo, 1/15. c) Para créditos de inversión, será de 1/20. (Capital operativo, adquisición y remodelación de

inmuebles y rodados, como también capacitación profesional de los socios). d) Para créditos con Garantía Real (hipoteca), con Garantía Prendaria y caución de ahorros será del

1/60.

15

ANEXO II CREDITO VENCIMIENTO UNICO DE CAPITAL

NOMBRE DEL

CRÉDITO

CRÉDITO VENCIMIENTO ÚNICO TIPO

Objeto Proporcionar crédito destinado a financiar inversiones, capital operativo y otros.

Garantía Conforme al Art. 31, Capítulo VI del presente Reglamento.

Importe Mínimo*

1.000.000.-

Importe Máximo*

Hasta el 3 % del Total del

Patrimonio Efectivo

Plazo Mínimo*

5 días Plazo Máximo* 365 días

Tasa Conforme a la estructura de Tasa Activa Vigente.

Mora

Para Créditos de vencimiento de capital e intereses: en caso de incurrir en mora, se aplicara un interés moratorio igual al compensatorio más un 30% adicional en concepto de interés punitorio que será calculado sobre la tasa del interés moratorio. Para Créditos de pago mensual de intereses y capital al vencimiento: se aplicará un interés punitorio sobre el capital de la operación.

Requisitos Específicos Presentar documentos exigidos en los Artículos 13º y 14º del Reglamento.

Nivel de aprobación Según los niveles establecidos en el ANEXO I.

16

ANEXO III PLAZOS Y TASAS DE INTERÉS

a) El Consejo de Administración podrá conceder plazos superiores a lo establecido para casos de

refinanciación que posean garantía real conforme al calce financiero del momento y adicionando 1(un) punto a la tasa de interés por cada año.

b) Los socios que cuenten con dos créditos cancelados cuyos promedios de pago no excedan a 15 días, podrán acceder a un punto por debajo de la tasa vigente para créditos de amortización mensual de capital e intereses.

TIPOS DE CRÉDITOS PLAZO EN MESES

1 a 6

7 a 12

13 a 18

19 a 24

25 a 30

31 a 36

37 a 42

43 a 48

49 a 60

ORDINARIOS 16% 16% 20% 22% 24% 25% 26% 27% 28%

REFINANCIADOS 18% 18% 21% 23% 25% 27% 27% 28% 29%

PRORROGAS, AMPLIACIONES Y CONSOLIDACIONES

18% 18% 21% 23% 25% 27% 27% 28% 29%

HIPOTECARIOS 15% 15% 17% 19% 20% 21% 22% 23% 24%

CAUCION DE AHORRO CDA DE COOPEC

15% 15% 17% 19% 20% 21% 22% 23% 24%

CAUCION DE AHORRO CDA DE OTRAS ENTIDADES

16% 16% 18% 20% 21% 22% 23% 24% 25%

P/ SEGUROS 15% 15%

CRÉDITOS CON GARANTÍA DE CHEQUE

PLAZO

Hasta 180 días

23%

VENCIMIENTO UNICO PLAZO

Hasta 180 días

Hasta 365 días

PAGO MENSUAL DE INTERÉS 20% 21%

PAGO ÚNICO DE CAPITAL E INTERES 21% 22%

17

c) Las prorrogas, ampliación de plazo, consolidación de créditos se concederán conforme a los plazos y tasas vigentes.

d) Los socios que soliciten refinanciación y para el efecto abonen los intereses punitorios, moratorios y compensatorios, podrán acceder a la tasa de créditos ordinarios.

e) Los préstamos-seguro se realizarán conforme a los plazos y tasas vigentes, para este tipo de préstamo no regirá lo establecido en el inciso b).

f) En los préstamos concedidos con garantía de caución de ahorros de nuestra Entidad, cuya tasa pasiva sea igual a la tasa activa descripta en el cuadro precedente, se incrementará dos (2) puntos la tasa activa vigente, a fin de contar con un margen sobre estas operaciones.

18

ANEXO IV GASTOS ADMINISTRATIVOS Y SEGUROS SOBRE PRÉSTAMOS

Los Gastos Administrativos y el Seguro correspondiente para cada operación se calculará en base al importe y plazo del préstamo solicitado, los que podrán ser deducidos de la operación.

PLAZO EN MESES GASTOS ADMINISTRATIVOS

DESDE HASTA ACTUAL

1 6 0,25%

7 10 0,35%

11 12 0,50%

13 18 0,60%

19 24 0,70%

25 30 0,80%

31 36 en adelante 0,90%

HASTA IMPORTE ASEGURADO PLAZO COEFICIENTE

65 AÑOS Hasta el 3% del Total de Patrimonio Efectivo

Conforme a la solicitud

0,0005 mensual

72 AÑOS Hasta G. 250.000.000 por cada socio hasta 36 meses

0,0006 mensual

75 AÑOS Hasta G. 150.000.000 por cada socio hasta 24 meses

0,0007 mensual

80 AÑOS Hasta G. 20.000.000 por cada socio hasta 18 meses

0,003498 mensual

85 AÑOS Hasta G. 10.000.000 por cada socio hasta 12 meses

0,005830 mensual

19

ANEXO V COBRANZA ADMINISTRATIVA

PLAZOS ACCIONES

De 4 a 29 días de atraso Mensajes recordatorios vía celular o correo electrónico y llamadas telefónicas, tanto al Titular y Codeudor/es.

De 30 a 60 días de atraso Notificaciones, visitas, entrevista con el prestatario y codeudor/es.

De 61 a 90 días de atraso Telegrama Colacionado, tanto al Titular y Codeudor/es.

De 91 días de atraso Inclusión en el registro general de morosos de la Empresa habilitada para el efecto, tanto al Titular y Codeudor/es.

De 91 a 180 días de atraso

Entrega a un Profesional Abogado para la Gestión Pre Judicial, Créditos Refinanciados. Excepto que esté realizando pagos en forma continua y que la misma alcance a amortizar el capital.

De 150 a 360 días de atraso

Entrega a un Profesional Abogado para la Gestión Pre Judicial, Créditos Normales. Excepto que esté realizando pagos en forma continua y que la misma alcance a amortizar el capital.

181 días de atraso Comunicación al Consejo de Administración o Comité Ejecutivo para su consideración.

El personal administrativo de la COOPEC LTDA., podrá realizar gestiones o procedimientos fuera de los plazos establecidos de acuerdo a las necesidades de recupero que surjan en cada caso. Los casos a ser derivados a gestión pre judicial deberán estar aprobados por el Comité Ejecutivo o el Consejo de Administración cuando los días de mora sea inferior a lo establecido precedentemente. El Consejo de Administración determinará el inicio de la gestión de cobro vía judicial de cada caso, considerando el plazo y probabilidades de recuperación, significatividad y riesgo de los mismos (Cuando el socio posea demanda de terceros, convocatoria de acreedores, quiebra e inhibiciones), el cual no podrá exceder los plazos establecidos en la normativa, sin embargo se abstendrá de iniciar las acciones judiciales cuando de ella se generen mayor gastos que ingresos.

20

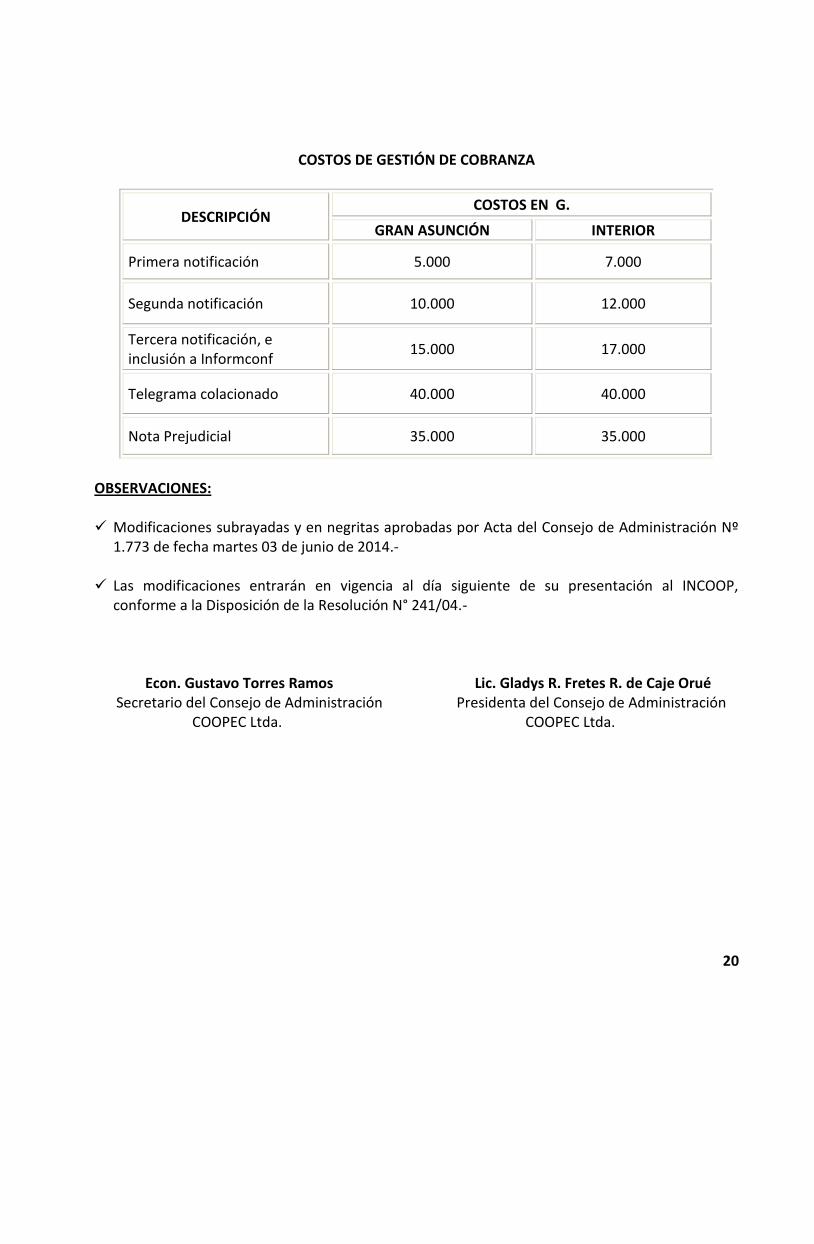

COSTOS DE GESTIÓN DE COBRANZA

DESCRIPCIÓN COSTOS EN G.

GRAN ASUNCIÓN INTERIOR

Primera notificación 5.000 7.000

Segunda notificación 10.000 12.000

Tercera notificación, e inclusión a Informconf

15.000 17.000

Telegrama colacionado 40.000 40.000

Nota Prejudicial 35.000 35.000

OBSERVACIONES: Modificaciones subrayadas y en negritas aprobadas por Acta del Consejo de Administración Nº

1.773 de fecha martes 03 de junio de 2014.-

Las modificaciones entrarán en vigencia al día siguiente de su presentación al INCOOP, conforme a la Disposición de la Resolución N° 241/04.-

Econ. Gustavo Torres Ramos Lic. Gladys R. Fretes R. de Caje Orué Secretario del Consejo de Administración Presidenta del Consejo de Administración COOPEC Ltda. COOPEC Ltda.