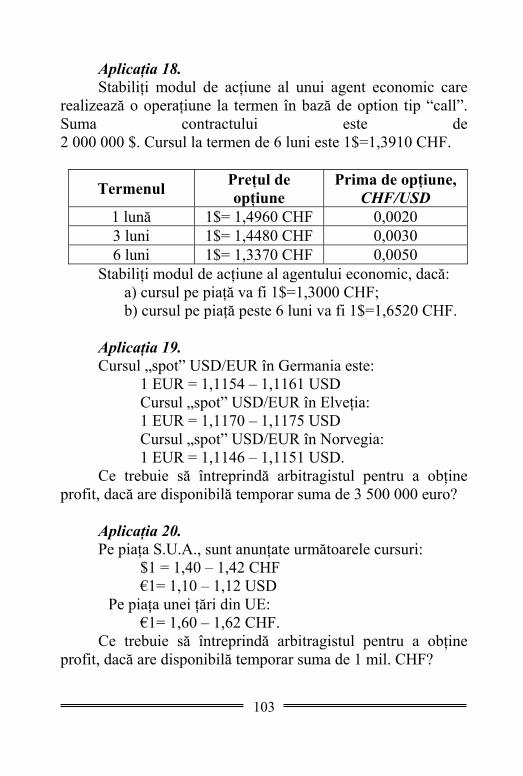

relaŢii valutar- financiare internaŢionale asem_2005... · - concepte - probleme - teste-gril ......

TRANSCRIPT

ACADEMIA DE STUDII ECONOMICE DIN MOLDOVA

Catedra “Bănci şi Burse de Valori”

V. Fetiniuc, V. Lopotenco, A. Belobrov

RELAŢII VALUTAR-FINANCIARE

INTERNAŢIONALE

- CONCEPTE - PROBLEME - TESTE-GRILĂ -

Editura A.S.E.M. Chisinău * 2005

2

CZU 336.745:339.727(076.5) F 44

Aprobat de Comisia Metodică a facultăţii „Finanţe” la şedinţa din

27 ianuarie 2005 (proces verbal nr.3). Referneţi: conf.univ.dr. M. Covaliu conf.univ.dr. A. Cîrlan

© Departamentul Editorial-Poligrafic al ASEM

ISBN 9975-75-297-7

Descrierea CIP a Camerei Naţionale a Cărţii Fetiniuc, V.

Relaţii valutar-financiare internaţionale: Concepte-probleme-teste-grilă / V. Fetiniuc, V. Lopatenco, A. Belobrov;Acad. de Studii Econ. din Moldova. Catedra „Bănci şi Burse deValori”. – Ch: Dep. Ed.-Poligr. al ASEM, 2005, - 161 p.

IBN 9975-75-297-7 200 ex.

336.745:339.727(076.5)

3

CUPRINS

Argument............................................................................. 5 Capitolul 1. Echilibrul valutar şi balanţa de plăţi externe.................................................................................

6 1.1. Echilibrul valutar-financiar................................... 6 1.2. Balanţa de plăţi externe......................................... 8

Capitolul 2. Piaţa monetară internaţională.....................

29

2.1. Eurovalutele................................... ....................... 30 2.2. Cambia................................... .............................. 32 2.3. Utilizarea DST................................... ................... 34

Capitolul 3. Cursul valutar................................... ............

48

3.1. Metode de cotare valutară..................................... 49 3.2. Stabilirea cursului valutar..................................... 53 3.3. Influenţa modificărilor cursului valutar asupra

comerţului exterior................................... ...........

69 Capitolul 4. Piaţa valutară................................... .............

75

4.1. Operaţiunile SPOT şi FORWARD........................ 77 4.2. Tranzacţia futures................................... .............. 81 4.3. SWAP-ul valutar................................................... 85 4.4. Option-ul valutar................................... ............... 91 4.5. Arbitrajul valutar................................................... 95

4

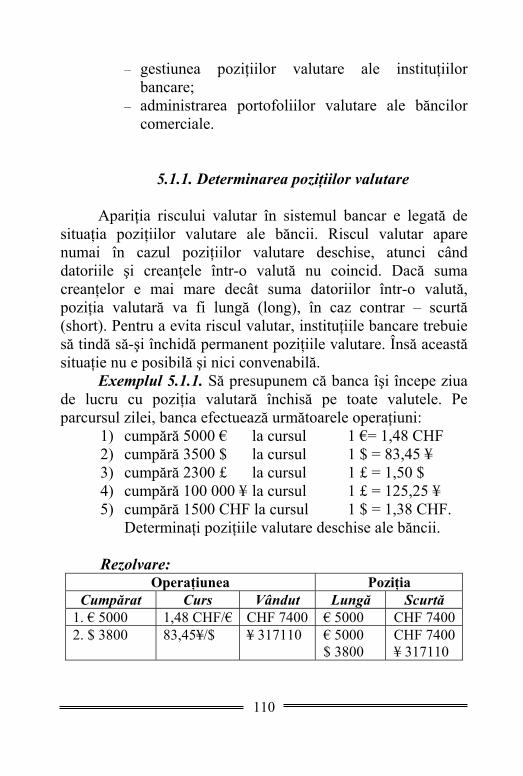

Capitolul 5. Riscul valutar................................................. 109 5.1. Modalităţi de gestiune a riscului valutar la

nivelul instituţiilor bancare comerciale ..............

109 5.2. Posibilităţi de administrare a riscului valutar la

nivel micro................................... ........................

114 5.3. Hedging-ul riscului valutar................................... 122

Capitolul 6. Piaţa financiară internaţională....................

133

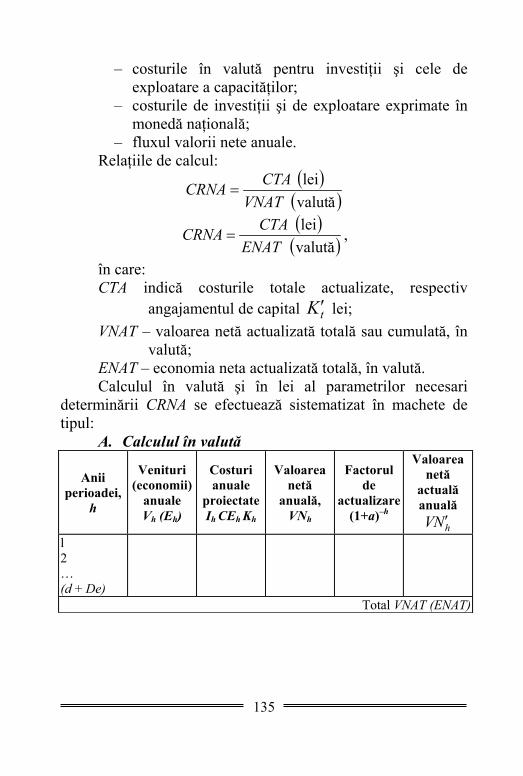

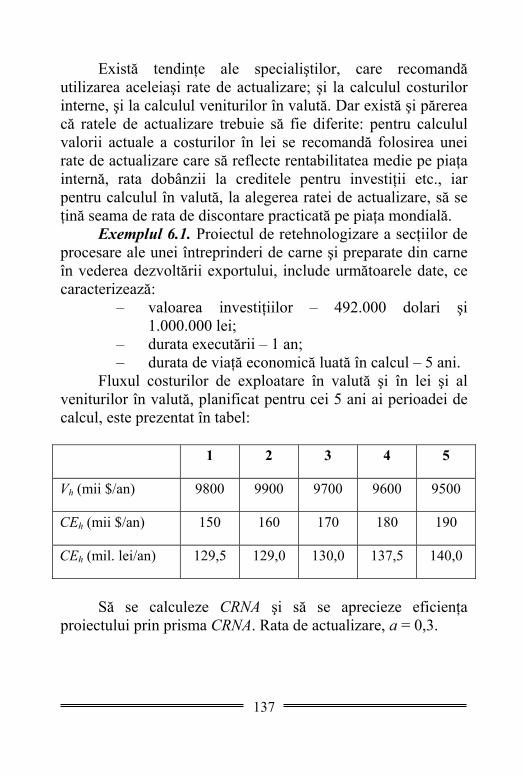

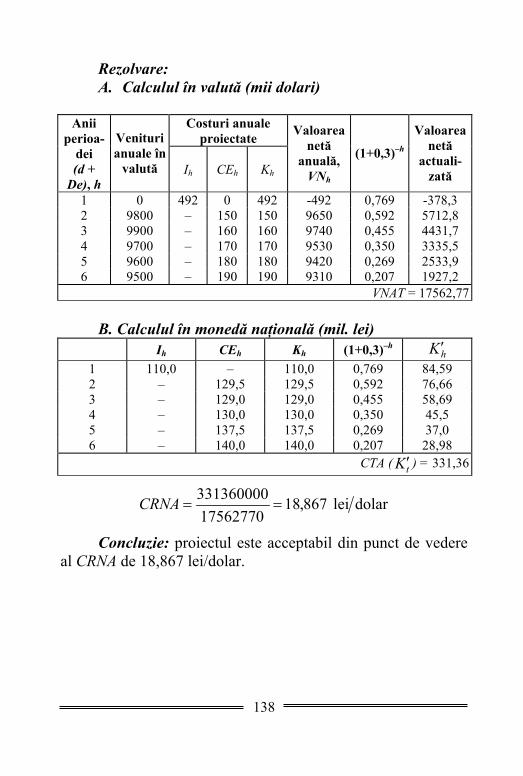

6.1. Cursul de revenire net actualizat........................... 134 6.2. Plasamentul internaţional de titluri........................ 139

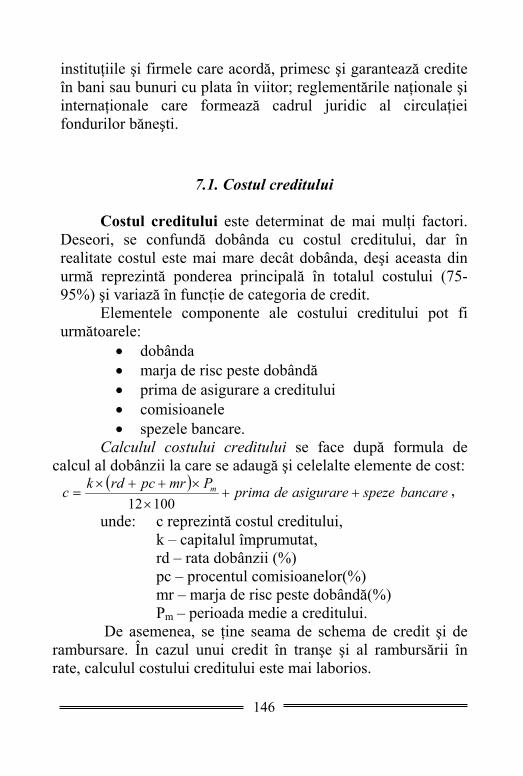

Capitolul 7. Piaţa internaţională a creditului..................

145

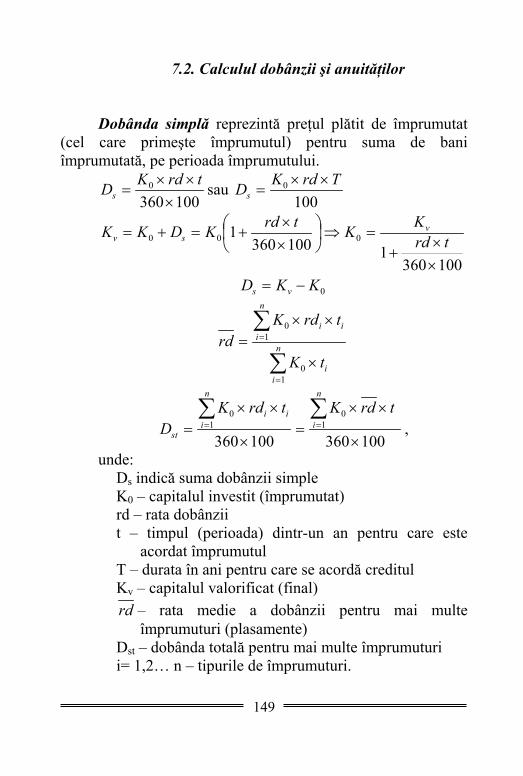

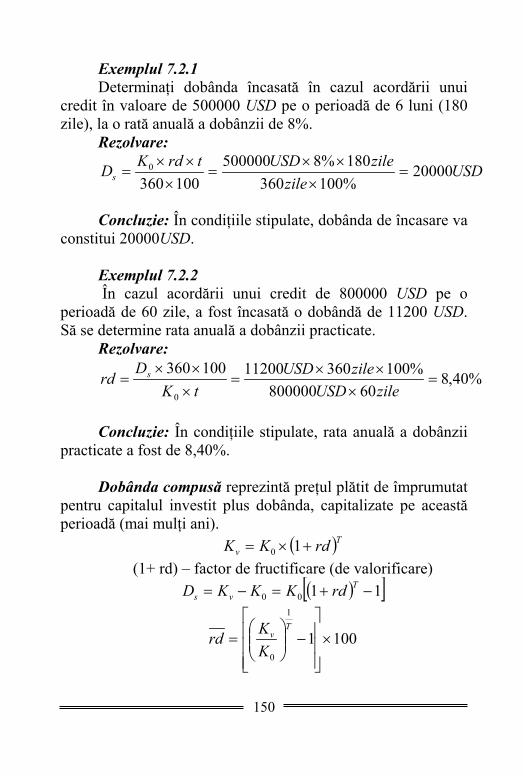

7.1. Costul creditului................................... ................ 146 7.2. Calculul dobânzii şi anuităţilor............................. 149

Bibliografie................................... .................................….

160

5

ARGUMENT Lucrarea de faţă reprezintă un instrument util studenţilor,

pentru aprofundarea şi consolidarea cunoştinţelor teoretice şi operaţionale dobândite în cadrul cursurilor şi seminarelor la disciplina Relaţii valutar-financiare internaţionale, în sensul dezvoltării abilităţilor de rezolvare şi interpretare a problemelor cu care se confruntă specialistul în domeniul financiar-bancar.

Lucrarea include temele din programa analitică la cursul respectiv şi corespunde cerinţelor standardului curricular pentru disciplina respectivă.

Lucrarea este structurată în şapte capitole care conţin: • concepte specifice domeniului, acoperind aspectele

teoretice, metodologice, practice ce sunt utile pentru înţelegerea şi interpretarea corectă a cursului;

• algoritmi de calcul al problemelor concrete din fiecare temă, propunându-se, în continuare, probleme spre rezolvare studenţilor;

• teste-teorie, în care sunt formulate aserţiuni referitoare la aspectele teoretice din cursuri, studenţii urmând să decidă dacă aserţiunea şi elementele ei sunt sau nu sunt corecte.

Autorii

6

Capitolul 1 ECHILIBRUL VALUTAR ŞI BALANŢA DE

PLĂŢI EXTERNE

1.1. Echilibrul valutar-financiar Activitatea financiar-valutară a unei ţări conţine o serie de operaţiuni, care influenţează în mod diferit venitul naţional. Aceste operaţiuni contribuie la realizarea echilibrului economic general.

Echilibrul economic general include trei componente: echilibrul financiar, ce constă în corelarea resurselor

financiare, necesare realizării unor obiective stabilite, cu posibilităţile efective de procurarea resurselor; echilibrul monetar ce constă în corelarea masei

monetare în circulaţie cu sumele băneşti necesare efectuării normale a tuturor operaţiunilor în cadrul echilibrului economic general ; echilibrul valutar, ce constă în echilibrul dintre

încasările şi plăţile în valută ale unei ţări pe o anumită perioadă.

Echilibrul valutar influenţează toate componentele echilibrului economic general, dar în special echilibrul monetar intern.

Această influenţă se poate explica pornind de la relaţia de echilibru monetar:

P × Bme = ∑Q(v) = Bs × Vc × Bme P indică mărimea informaţiei de preţ Bme – banul, etalon sub forma puterii de cumpărare ∑Q(v) – valoarea produsului social Bs – sumele băneşti aflate în componenţa masei monetare din economie Vc – viteza de circulaţie a semnelor băneşti.

7

Activitatea valutar-financiară influenţează echilibrului monetar atât prin valoarea produsului social, cât şi prin masa monetară. Astfel, preţurile bunurilor importate influenţează valoarea produsului social. Importul de bunuri şi produse mai scumpe face necesară mărirea masei monetare. Acordarea de credite, de asemenea, sporeşte masa monetară. Aceste momente negative apar şi prin cumpărarea valutei, care necesită bani din circulaţia monetară etc.

Influenţa echilibrului economic exercitată de activităţile de export şi import este exprimată prin de relaţia echilibrului, utilizată în teoria economică:

Y + M = X + C + I unde: Y indică produsul intern

M – importul X – exportul C – consumul intern productiv şi individual I – consumul pentru dezvoltare (investiţii)

Pentru a evidenţia mai bine influenţa activităţilor de export şi import asupra echilibrului valutar, formula poate fi transformată:

Y = (C + I ) + ( X – M ) unde: C + I exprimă consumul intern,

X – M – soldul balanţei comerciale. Rezultă că, dacă consumul intern (C + I) este mai mare

decât venitul naţional (Y), atunci balanţa comercială va fi pasivă, iar în caz contrar – activă, în cazul situaţiilor: (C + I) >Y, atunci X < M sau (C + I) < Y, atunci X > M.

Deci, pentru a realiza o creştere a venitului naţional, e necesară fie o creştere a investiţiilor şi a exportului (I +X), fie o diminuare a importului.

8

1.2. Balanţa de plăţi externe

În schimburile economice internaţionale, ca şi în

schimburile economice interne, mişcării bunurilor şi serviciilor îi corespunde o mişcare monetară (valutară), sau, în cazul comerţului cu plata eşalonată, apar creanţe şi angajamente viitoare. De asemenea, creanţe şi obligaţii financiare viitoare apar şi în condiţiile acordării de credite financiare sau efectuării unor investiţii externe, care pot fi alocate definitiv sau urmează să fie rambursate (repatriate) în viitor.

Toate aceste creanţe şi datorii, pe care le înregistrează o naţiune ca urmare a mişcărilor internaţionale de bunuri, servicii şi alte categorii de active, se concretizează statistic într-un instrument economic denumit balanţă de plăţi.

Balanţa de plăţi externe reprezintă un document sintetic şi statistic în care sunt cuprinse toate plăţile şi încasările ce rezultă din operaţiunile comerciale, necomerciale, financiare ale unei ţări, realizate cu restul ţărilor lumii, într-o anumită perioadă de timp, de regulă, un an.

Conform definiţiei de referinţă internaţională din manualul “Balance of Payments Manuel”, editat de F.M.I., “B.P.E. reprezintă un tablou statistic, sub formă contabilă, care înregistrează sistematic fluxurile reale, financiare şi monetare, realizate între rezidenţii unei economii şi restul lumii, în cursul unei perioade, de regulă, 1 an”.

Însă, majoritatea ţărilor, pentru o mai bună operativitate în gestionarea afacerilor externe, elaborează balanţa de plăţi externe pe fiecare trimestru.

Având în vedere multitudinea fluxurilor valutare cu străinătatea, pentru a urmări mişcarea lor şi momentele de încasare şi plată, se utilizează un sistem de balanţe externe: balanţa comercială, balanţa serviciilor, balanţa capitalului şi balanţa mişcării internaţionale a rezervelor valutare.

9

Pentru simplificare, unele fluxuri se grupează în: - plăţi şi încasări curente sau balanţă de plăţi curente

(mărfuri, servicii, transferuri curente); - balanţă financiară şi de capital.

Dar nu toate fluxurile valutare sau balanţele curente trebuie echilibrate fiecare în parte. Balanţele parţiale pot avea deficite sau excedente, care se pot echilibra reciproc, obţinând ceea numim echilibru valutar.

Orice balanţă, indiferent de modelul adoptat, cere respectarea câtorva condiţii fundamentale. Acestea se referă, în principal, la:

- caracterul tranzacţional al operaţiunilor care se înregistrează – tranzacţiile, cuprinzând atât operaţiunile generatoare de plăţi (imediate sau la un anumit termen), cât şi pe cele efectuate într-o anumită direcţie, cum sunt donaţiile, remiterile personale şi alte transferuri unilaterale, ce nu presupun prestaţii compensatorii, dar, întrucât reprezintă mişcarea unor valori, înregistrarea lor în balanţa de plăţi este obligatorie;

- evidenţierea tranzacţiilor în expresie monetară; - calitatea de rezident/nerezident al celor ce derulează

aceste operaţiuni, conceptul de rezident se referă la apartenenţa persoanei, întreprinderii sau instituţiei de o anumită ţară (în R.M. – vezi Regulamentul privind reglementarea valutară pe teritoriul Republicii Moldova, aprobat prin Hotărârea Consiliului de Administraţie al B.N.M., proces-verbal nr. 2 din 13.01.1994 cu modificările şi completările ulterioare). În sfera de cuprindere a balanţei de plăţi intră, teoretic, toate tranzacţiile rezidenţilor efectuate cu străinătatea;

- sfera de cuprindere;

10

- exigibilitatea operaţiunilor, care prevede că operaţiunile ce se înscriu în balanţa de plăţi trebuie să se refere la creanţe şi datorii eligibile în decurs de un an, indiferent dacă au fost efectuate pe parcursul anului respectiv sau într-o perioadă anterioară;

- modalitatea de efectuare a înregistrărilor. Înregistrarea tranzacţiilor în balanţa de plăţi se face

conform principiului contabilităţii în partidă dublă. Aceasta înseamnă că fiecare operaţiune este înscrisă de două ori – o dată printr-un debit şi o dată printr-un credit, cu aceeaşi valoare.

Raţiunea acestui procedeu constă în faptul că orice tranzacţie presupune atât livrarea unei mărfi (activ financiar) sau prestarea unui serviciu, cât şi o contra-prestaţie (plată).

Regula este următoarea: - operaţiunile care presupun ieşiri de bunuri în afara ţării sau prestări de servicii pentru străinătate şi care generează încasări pentru rezidenţi se înregistrează cu titlul de credit;

- operaţiunile inverse, de intrări de bunuri şi servicii, care generează executarea unor plăţi de către rezidenţi în favoarea străinilor, se înregistrează cu titlul de debit.

Din perspectiva naţiunii care întocmeşte balanţa de plăţi, tranzacţiile-credit includ:

• exporturile de mărfuri; • prestările de servicii pentru nerezidenţi sau exportul

invizibil, incluzând încasări din transporturi internaţionale, din turism internaţional, primirea unor sume de bani reprezentând comisioane, onorarii, redevenţe etc. pentru diverse servicii profesionale sau de afaceri, exploatarea drepturilor de proprietate

11

intelectuală, întreţinerea bazelor militare străine, a reprezentanţelor diplomatice etc.;

• veniturile din străinătate sub formă de dividende, dobânzi şi alte feluri de profituri provenite din: investiţii directe sau de portofoliu, împrumuturi, alte operaţiuni de finanţare; în aceeaşi categorie intră veniturile din munca prestată în străinătate sub forma salariilor, primelor, indemnizaţiilor etc.

• donaţiile din partea nerezidenţilor; • ajutoarele acordate de guverne străine; • investiţiile de capital în ţară, efectuate de către

nerezidenţi: construirea de noi întreprinderi industriale, comerciale, bancare etc. sau achizi-ţionarea celor existente (sau unor părţi din ele), înfiinţarea de filiale, cumpărarea de titluri financiare (acţiuni, obligaţiuni) sau pe termen scurt (bonuri de tezaur, certificate de depozit, titluri de credit ş.a.), împrumuturi din străinătate, depozite bancare ale nerezidenţilor şi orice alte obligaţii faţă de străinătate.

În categoria tranzacţiilor-debit intră toate operaţiunile sus-enumerate mai sus, dar orientate invers, adică generând plăţi pentru străinătate: importul de mărfuri, prestările de servicii în favoarea rezidenţilor, veniturile datorate acestora pentru "serviciile" capitalului străin sau pentru munca prestată în ţară, donaţiile în favoarea nerezidenţilor, ajutoarele acordate guvernelor străine, investiţiile de capital ale rezidenţilor în străinătate. Convenţional, tranzacţiile-credit au semnul "+" iar tranzacţiile-debit au semnul " – ". Sistemul dublei înregistrări asigură echilibrul balanţei de plăţi, bineînţeles în sensul contabil.

12

Exemplul 1.2.1. Reflectaţi în balanţa de plăţi externe a ţării A

următoarele operaţiuni (fluxuri): 1) un exportator din ţara A vinde unui client din ţara B

5000 de tone de grâu în valoare de 1 000 000 de unităţi monetare ale ţării A. Plata se face prin incasso documentar, importatorul acceptând o cambie scadentă la 90 de zile de la emitere;

2) o întreprindere din ţara A încheie cu o persoană din ţara B, titulară a unui brevet de invenţie, un contract de licenţă pentru exploatarea invenţiei. Contractul prevede plata unei sume forfetare de 1 000 000 de unităţi monetare B;

3) un investitor din ţara A cumpără 100 de obligaţiuni emise de o societate din ţara B, plătind suma cash de 20 000 de unităţi monetare B;

4) cele 100 de obligaţiuni din p.3 îi aduc posesorului un venit anual de 2 000 de unităţi monetare B;

5) o instituţie neguvernamentală din ţara A acordă un ajutor umanitar (alimente, îmbrăcăminte etc.) în valoare de 100 000 de unităţi monetare A unor persoane din ţara B;

6) guvernul ţării B plăteşte unui rezident al ţării A o anuitate de 2 000 de unităţi monetare B, printr-un cec pe care beneficiarul îl depune la o bancă din ţara sa.

Rezolvare: 1) Din perspectiva ţării A, exportul de grâu este un

transfer de active din ţară în străinătate. El se va înscrie, prin urmare, în contul curent al balanţei de plăţi, la capitolul "mărfuri" sau "bunuri", printr-un credit. Plata se înscrie printr-un debit în contul de capital, la capitolul care înregistrează mişcările de capital pe termen scurt, întrucât

13

acceptarea cambiei echivalează cu o creştere a obligaţiilor. ŢARA A CREDIT (+) DEBIT (-)

Contul curent Mărfuri

- export 1 000 000 - import

Contul de capital Mişcări de capitaluri pe

termen scurt 1 000 000

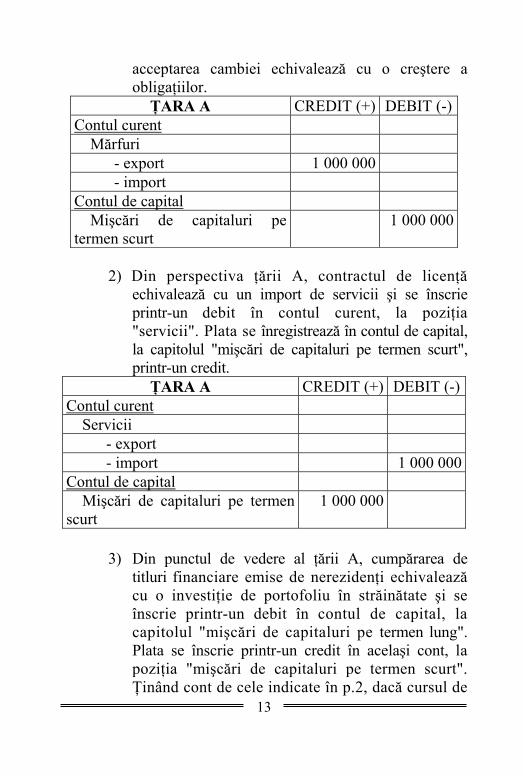

2) Din perspectiva ţării A, contractul de licenţă

echivalează cu un import de servicii şi se înscrie printr-un debit în contul curent, la poziţia "servicii". Plata se înregistrează în contul de capital, la capitolul "mişcări de capitaluri pe termen scurt", printr-un credit. ŢARA A CREDIT (+) DEBIT (-)

Contul curent Servicii

- export - import 1 000 000

Contul de capital Mişcări de capitaluri pe termen

scurt 1 000 000

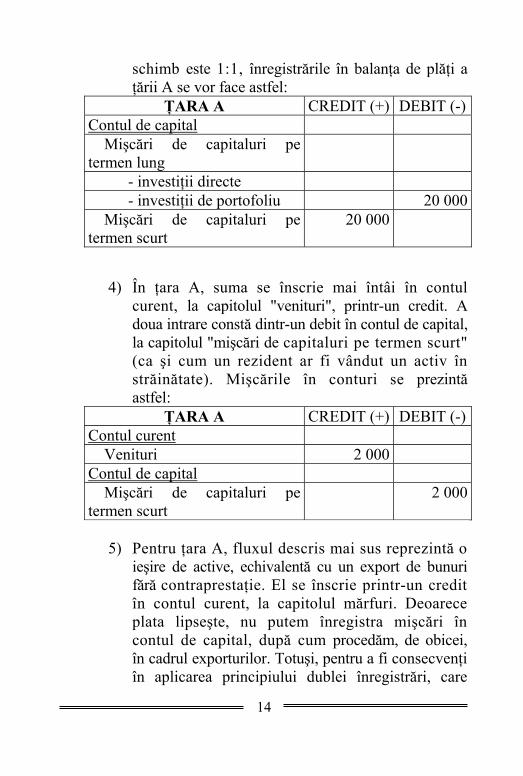

3) Din punctul de vedere al ţării A, cumpărarea de titluri financiare emise de nerezidenţi echivalează cu o investiţie de portofoliu în străinătate şi se înscrie printr-un debit în contul de capital, la capitolul "mişcări de capitaluri pe termen lung". Plata se înscrie printr-un credit în acelaşi cont, la poziţia "mişcări de capitaluri pe termen scurt". Ţinând cont de cele indicate în p.2, dacă cursul de

14

schimb este 1:1, înregistrările în balanţa de plăţi a ţării A se vor face astfel:

ŢARA A CREDIT (+) DEBIT (-) Contul de capital

Mişcări de capitaluri pe termen lung

- investiţii directe - investiţii de portofoliu 20 000

Mişcări de capitaluri pe termen scurt

20 000

4) În ţara A, suma se înscrie mai întâi în contul

curent, la capitolul "venituri", printr-un credit. A doua intrare constă dintr-un debit în contul de capital, la capitolul "mişcări de capitaluri pe termen scurt" (ca şi cum un rezident ar fi vândut un activ în străinătate). Mişcările în conturi se prezintă astfel:

ŢARA A CREDIT (+) DEBIT (-) Contul curent

Venituri 2 000 Contul de capital

Mişcări de capitaluri pe termen scurt

2 000

5) Pentru ţara A, fluxul descris mai sus reprezintă o

ieşire de active, echivalentă cu un export de bunuri fără contraprestaţie. El se înscrie printr-un credit în contul curent, la capitolul mărfuri. Deoarece plata lipseşte, nu putem înregistra mişcări în contul de capital, după cum procedăm, de obicei, în cadrul exporturilor. Totuşi, pentru a fi consecvenţi în aplicarea principiului dublei înregistrări, care

15

cere ca fiecărui credit să-i fie asociat un debit, şi viceversa, vom înscrie şi în acest caz un debit, însă nu la capitolul "mişcări de capitaluri pe termen scurt", ci tot în contul curent, la poziţia transferuri unilaterale, iar înregistrările în balanţa de plăţi se fac astfel:

ŢARA A CREDIT (+) DEBIT (-) Contul curent

Mărfuri - export 100 000 - import

Transferuri unilaterale - asistenţă guvernamentală - remiteri private 100 000

7) Pentru ţara A, anuitatea reprezintă un transfer

unilateral (suma respectivă intră fără a genera obligaţii compensatorii). Drept urmare va fi înscrisă în contul curent, la poziţia "remiteri private", printr-un credit, întrucât transferul constă dintr-o sumă de bani, reprezentând, totodată, şi o mişcare de capital. Acest fapt se evidenţiază printr-un debit la capitolul "mişcări de capitaluri pe termen scurt". Mai departe, apar două posibilităţi: beneficiarul cecului poate păstra depozitul bancar în valuta ţării B sau îl poate converti în monedă naţională. În primul caz, opţiunea lui echivalează cu o investiţie în active ale ţării B (este ca şi cum ar cumpăra titluri exprimate în monedă B), iar înregistrările încetează aici.

16

ŢARA A CREDIT (+) DEBIT (-)

Contul curent Transferuri unilaterale - asistenţă guvernamentală - remiteri private 2 000 Contul de capital Mişcări de capitaluri pe termen

scurt 2 000

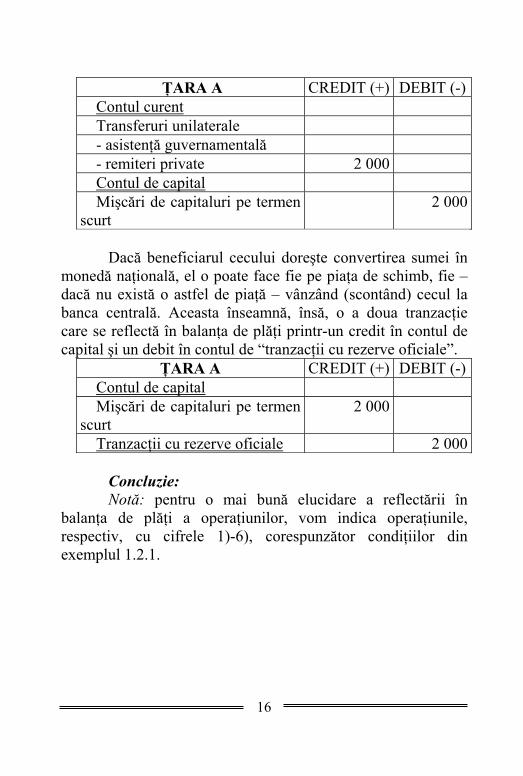

Dacă beneficiarul cecului doreşte convertirea sumei în

monedă naţională, el o poate face fie pe piaţa de schimb, fie – dacă nu există o astfel de piaţă – vânzând (scontând) cecul la banca centrală. Aceasta înseamnă, însă, o a doua tranzacţie care se reflectă în balanţa de plăţi printr-un credit în contul de capital şi un debit în contul de “tranzacţii cu rezerve oficiale”.

ŢARA A CREDIT (+) DEBIT (-) Contul de capital Mişcări de capitaluri pe termen

scurt 2 000

Tranzacţii cu rezerve oficiale 2 000

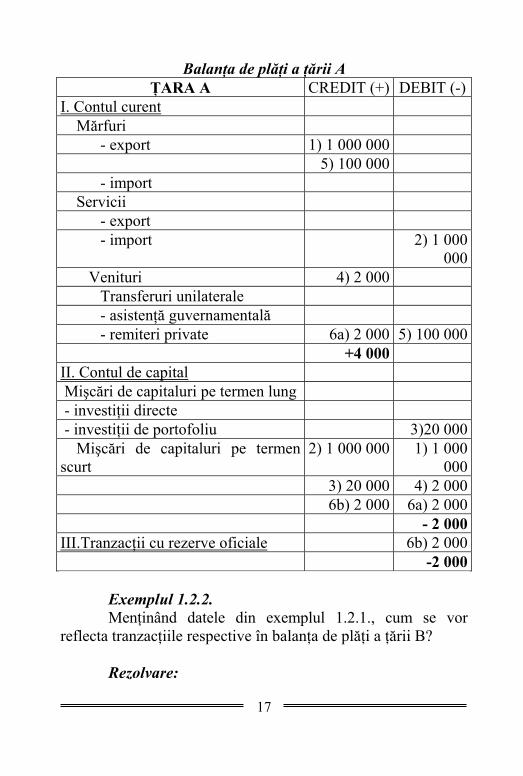

Concluzie: Notă: pentru o mai bună elucidare a reflectării în

balanţa de plăţi a operaţiunilor, vom indica operaţiunile, respectiv, cu cifrele 1)-6), corespunzător condiţiilor din exemplul 1.2.1.

17

Balanţa de plăţi a ţării A ŢARA A CREDIT (+) DEBIT (-)

I. Contul curent Mărfuri

- export 1) 1 000 000 5) 100 000 - import

Servicii - export - import 2) 1 000

000 Venituri 4) 2 000

Transferuri unilaterale - asistenţă guvernamentală - remiteri private 6a) 2 000 5) 100 000 +4 000

II. Contul de capital Mişcări de capitaluri pe termen lung - investiţii directe - investiţii de portofoliu 3)20 000

Mişcări de capitaluri pe termen scurt

2) 1 000 000 1) 1 000 000

3) 20 000 4) 2 000 6b) 2 000 6a) 2 000 - 2 000

III.Tranzacţii cu rezerve oficiale 6b) 2 000 -2 000

Exemplul 1.2.2. Menţinând datele din exemplul 1.2.1., cum se vor

reflecta tranzacţiile respective în balanţa de plăţi a ţării B?

Rezolvare:

18

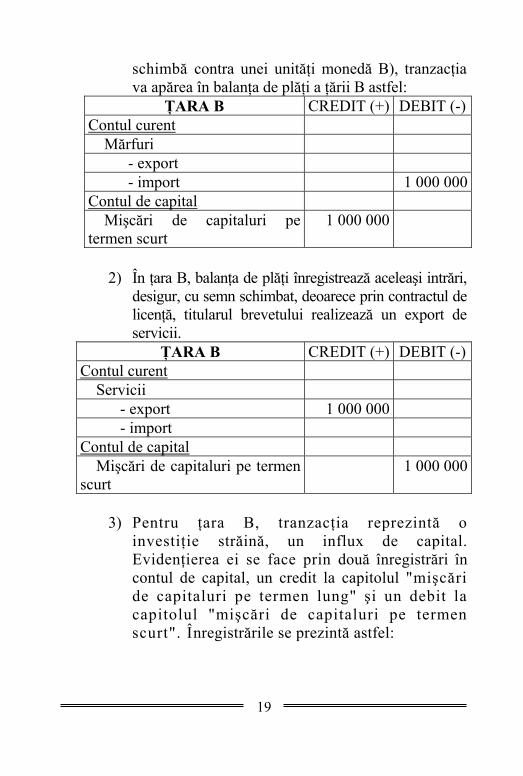

1) Pentru ţara B, tranzacţia reprezintă un import de mărfuri care va fi înscris printr-un debit în contul curent, la poziţia "mărfuri". Plata mărfii se evidenţiază printr-un credit în contul de capital, la capitolul "mişcări de capitaluri pe termen scurt". În această situaţie, apar două posibilităţi: fie importatorul deţine într-un cont bancar cele 500 000 de unităţi monetare ale ţării A, în care caz plata poate fi efectuată fără probleme la scadenţă, fie nu le deţine şi, în acest caz, trebuie să le procure. Aici se ivesc din nou două posibilităţi: dacă moneda ţării B este convertibilă, atunci suma necesară (în moneda ţării A) poate fi cumpărată direct pe piaţa de schimb contra unei sume echivalente în monedă B, la cursul pieţei; dacă moneda ţării B nu este convertibilă, nu va putea fi schimbată liber pe alte monede şi, atunci, singura posibilitate pentru importator este să obţină suma necesară de la autoritatea monetară. Şi într-un caz, şi în celălalt, procurarea sumei de plată presupune o a doua tranzacţie prin care ea poate fi obţinută. Deosebirea este următoarea: când moneda ţării A este cumpărată pe piaţă, tranzacţia respectivă nu apare în balanţa de plăţi externe; dacă este obţinută de la Banca Centrală, a doua tranzacţie se înscrie printr-un debit în contul de capital, la poziţia "mişcări de capitaluri pe termen scurt", şi printr-un credit în contul de "tranzacţii cu rezerve oficiale". Deocamdată, lăsând la o parte acest caz din urmă (de altfel, regimul de schimb monetar centralizat se întâlneşte într-un număr din ce în ce mai restrâns de ţări) şi presupunând că cursul de schimb este de 1:1 (o unitate monedă A se

19

schimbă contra unei unităţi monedă B), tranzacţia va apărea în balanţa de plăţi a ţării B astfel:

ŢARA B CREDIT (+) DEBIT (-) Contul curent

Mărfuri - export - import 1 000 000

Contul de capital Mişcări de capitaluri pe

termen scurt 1 000 000

2) În ţara B, balanţa de plăţi înregistrează aceleaşi intrări,

desigur, cu semn schimbat, deoarece prin contractul de licenţă, titularul brevetului realizează un export de servicii.

ŢARA B CREDIT (+) DEBIT (-) Contul curent

Servicii - export 1 000 000 - import

Contul de capital Mişcări de capitaluri pe termen

scurt 1 000 000

3) Pentru ţara B, tranzacţia reprezintă o

investiţie străină, un influx de capital. Evidenţierea ei se face prin două înregistrări în contul de capital, un credit la capitolul "mişcări de capitaluri pe termen lung" şi un debit la capitolul "mişcări de capitaluri pe termen scurt". Înregistrările se prezintă astfel:

20

ŢARA B CREDIT (+) DEBIT (-)

Contul de capital Mişcări de capitaluri pe

termen lung

- investiţii directe - investiţii de portofoliu 20 000

Mişcări de capitaluri pe termen scurt

20 000

4) Pentru ţara B, tranzacţia se efectuează în sens

invers. Ea reprezintă o plată pentru serviciile determinate de capitalul străin, înregistrările fiind aceleaşi, ca şi în balanţa ţării A, dar cu semn contrar:

ŢARA B CREDIT (+) DEBIT (-) Contul curent

Venituri 2 000 Contul de capital

Mişcări de capitaluri pe termen scurt

2 000

5) Pentru ţara B, ajutorul acordat reprezintă o intrare

de active fără obligaţia plăţii, ceea ce înseamnă că înregistrările sunt aceleaşi, dar de semn contrar. Înregistrările în balanţa de plăţi se fac astfel:

ŢARA B CREDIT (+) DEBIT (-) Contul curent

Mărfuri - export - import 100 000

Transferuri unilaterale - asistenţă guvernamentală - remiteri private 100 000

21

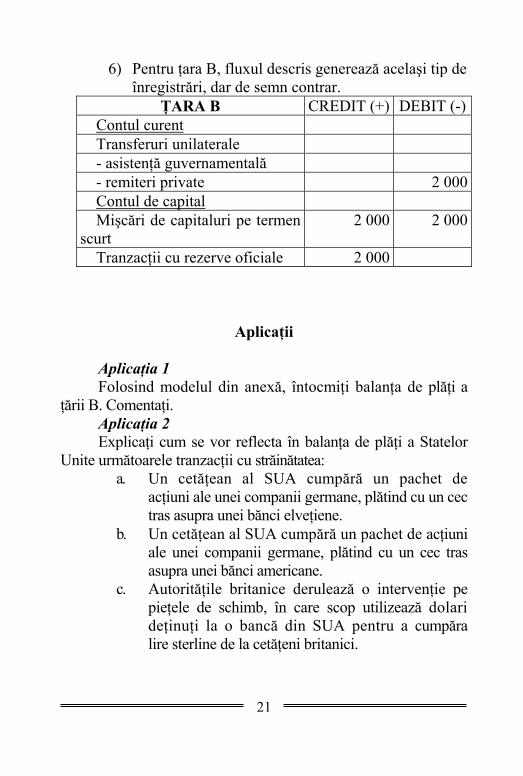

6) Pentru ţara B, fluxul descris generează acelaşi tip de înregistrări, dar de semn contrar.

ŢARA B CREDIT (+) DEBIT (-) Contul curent Transferuri unilaterale - asistenţă guvernamentală - remiteri private 2 000 Contul de capital Mişcări de capitaluri pe termen

scurt 2 000 2 000

Tranzacţii cu rezerve oficiale 2 000

Aplicaţii

Aplicaţia 1 Folosind modelul din anexă, întocmiţi balanţa de plăţi a

ţării B. Comentaţi. Aplicaţia 2 Explicaţi cum se vor reflecta în balanţa de plăţi a Statelor

Unite următoarele tranzacţii cu străinătatea: a. Un cetăţean al SUA cumpără un pachet de

acţiuni ale unei companii germane, plătind cu un cec tras asupra unei bănci elveţiene.

b. Un cetăţean al SUA cumpără un pachet de acţiuni ale unei companii germane, plătind cu un cec tras asupra unei bănci americane.

c. Autorităţile britanice derulează o intervenţie pe pieţele de schimb, în care scop utilizează dolari deţinuţi la o bancă din SUA pentru a cumpăra lire sterline de la cetăţeni britanici.

22

d. Un turist din Detroit plăteşte o masă la un restaurant din Lyon (Franţa), folosind un card VISA.

e. Un viticultor din California oferă o cutie cu vinuri la o competiţie de testare a vinurilor organizată la Londra.

f. O fabrică din România, aflată în proprietatea unui cetăţean american, foloseşte veniturile obţinute pe piaţa românească pentru a achiziţiona echipamente.

Aplicaţia 3 Arătaţi cum se vor reflecta în balanţa de plăţi a ţării X

următoarele fluxuri internaţionale: a. Un rezident al ţării X importă dintr-o altă ţară

marfă în valoare de 500 de unităţi monetare, pe care trebuie să o plătească în termen de 3 luni.

b. După 3 luni, importatorul plăteşte dintr-un cont pe care-l are deschis la o bancă din ţara exportatoare.

c. Ce efecte au tranzacţiile din punctele a" şi "b" asupra balanţei de plăţi a ţării X, dacă se derulează în cursul aceluiaşi an?

Aplicaţia 4 Indicaţi cum vor fi înregistrate în balanţa de plăţi a ţării

A următoarele tranzacţii cu străinătatea: a. Guvernul ţării A transferă suma de 1000 de

unităţi monetare în contul unui guvern al unei ţări în curs de dezvoltate, deţinut la o bancă din ţara A, cu titlu de ajutor.

b. Ţara beneficiară din punctul "a" utilizează suma de 1000 u. m. pentru a importa alimente din ţara A.

c. Care este efectul net al tranzacţiilor din punctele "a" şi "b", dacă se realizează în cursul aceluiaşi an?

23

Aplicaţia 5 Arătaţi cum se evidenţiază în balanţa de plăţi a Japoniei

următoarele tranzacţii cu străinătatea: a. Guvernul japonez acordă Pakistanului un ajutor

umanitar în produse, în valoare de ¥100 000. b. Un exportator japonez vinde unui client din

Pakistan echipament electronic în valoare de 1 milion de yeni, fiind plătit printr-o cambie la vedere.

c. O firmă japoneză încheie cu un beneficiar din Pakistan un contract de licenţă în vederea exploatării unei invenţii, pentru care beneficiarul trebuie să plătească ¥500000.

d. Un investitor japonez cumpără pachetul majoritar al unei bănci din Pakistan contra sumei de 1 milion dolari SUA.

e. Acţiunile din punctul "d" îi aduc investitorului japonez un venit anual de ¥50000.

Aplicaţia 6 Arătaţi cum se prezintă tranzacţiile din aplicaţia 5 în balanţa de plăţi a Pakistanului.

Aplicaţia 7 Arătaţi cum se evidenţiază în balanţa de plăţi a României următoarele tranzacţii cu străinătatea:

a. Guvernul român acordă Afganistanului un ajutor umanitar de produse în valoare de $100 000.

b. Un exportator român vinde unui client din străinătate echipamente în valoare de $1 milion, fiind plătit printr-o cambie la vedere.

c. O firmă din România încheie cu un beneficiar din străinătate un contract de licenţă în vederea exploatării unei invenţii, pentru care beneficiarul trebuie să plătească $500000.

24

d. Un investitor japonez cumpără pachetul majoritar al unei bănci din România contra sumei de $1 milion.

Aplicaţia 8 Ţara Y are un deficit al contului curent în valoare de 1

miliard de dolari şi un excedent în contul de capital de 500 milioane dolari, în anul 2004.

a. Cum va arăta balanţa de plăţi a ţării Y în anul 2004? Ce se poate spune despre deţinerile de active străine ale rezidenţilor?

b. Presupunând că băncile centrale străine nu vând şi nu cumpără active ale ţării Y, ce modificări s-au produs în rezervele oficiale ale băncii centrale ale ţării Y, în 2004? Cum se va reflecta intervenţia băncii centrale în balanţa de plăţi?

c. Care ar fi răspunsul la întrebarea "b", dacă am afla că, în anul 2004, băncile centrale străine au cumpărat active ale ţării Y în valoare de 600 milioane dolari? Cum se reflectă aceste tranzacţii în balanţele de plăţi ale ţărilor cumpărătoare?

d. Întocmiţi balanţa de plăţi a ţării Y, pentru 2004, în condiţiile în care tranzacţiile din punctul "c" au avut loc în realitate.

25

Teste-grilă

Alegeţi varianta care conţine toate răspunsurile corecte: 1.1. La realizarea echilibrului economic general contribuie:

a) agenţii economici autohtoni; b) şi agenţii economici străini; c) doar agenţii economici eficienţi; d) monopolurile.

A(b,c) B(a,b) C (a,b,c,d) D (a,b,c)

1.2.Care dintre următoarele relaţii exprimă echilibrul pe piaţa bunurilor şi serviciilor: a) S-H = D-E b) S-I= E-H c) C+H=Y+E

Notă: C exprimă consumul intern de bunuri de consum, I – investiţii interne, Y – volumul bunurilor realizate în ţară, H – volumul bunurilor importate, D – cererea internă de bunuri economice, S – economiile.

A(c) B(b) C (a,b,c,) D (a,b)

1.3.Pe piaţa monetară există echilibru, dacă: a) M = P x T / v b) Ym= M x v c) Dm= P x T

Notă: Ym indică oferta de bani, Dm – cererea de bani, M – masa monetară, v – viteza de circulaţie a banilor, P – preţurile, T – volumul tranzacţiilor.

A(c) B(a) C (a,b,c,) D (b)

26

1.4.Pe piaţa muncii se ajunge la echilibru, dacă:

a) numărul celor care solicită locuri de muncă este egal cu numărul celor care oferă locuri de muncă,

b) numărul locurilor de muncă este egal cu numărul persoanelor apte de muncă,

c) numărul locurilor de muncă este egal cu numărul persoanelor active,

d) numărul locurilor de muncă este egal cu numărul populaţiei.

A(c) B(a,b) C (b) D (b,c)

1.5.Echilibrul valutar, ca latură importantă a echilibrului financiar: a) reflectă concordanţa dintre încasările şi plăţile în

valută ale unei ţări înregistrate într-o anumită perioadă,

b) reflectă concordanţa dintre cererea şi oferta de valută prezentate de agenţii economici, rezidenţi ai unei ţări,

c) reflectă concordanţa dintre depozitele şi creditele în valută străină în ansamblu pe sectorul unei ţări.

A(c) B(a) C (b) D (b,c)

1.6.B.P.E. se întocmeşte: a) global, b) bilateral, c) regional, d) pe ramuri ale economiei. A(b,c) B(a,b) C (a,b,c,d) D (a,b,c)

1.7.Contul curent al B.P.E. cuprinde următoarele capitole:

a) balanţa comercială,

27

b) transferurile unilaterale, publice şi particulare, c) balanţa serviciilor, d) contul financiar. A(a,b,c) B(a,b) C (b,c,d) D (b,c)

1.8.B.P.E. se consideră activă dacă echilibrarea ei se

realizează prin:

a) primirea de fonduri financiare şi de credit restituibile,

b) creşterea rezervelor valutare,

c) retragerea monedei proprii de pe piaţa externă,

d) acordarea de fonduri financiare şi de credit altor ţări peste cele primite

A(a,b,c) B(a,b) C (b,c,d) D (b,c)

1.9.Metodele principale de echilibrare a B.P.E. sunt:

a) devalorizarea monedei naţionale în scopul sporirii exportului şi micşorării importului,

b) acordarea de subsidii exportatorilor,

c) politica inflaţionistă – orientată spre micşorarea cererii interne,

d) introducerea restricţiilor valutare.

A(a,b,c) B(a,b) C (a,b,c,d) D (b,c)

1.10.Balanţa creanţelor şi angajamentelor externe include drepturile şi obligaţiile faţă de străinătate către o anumită dată, ce rezultă din:

a) activităţile de import-export,

28

b) creditele externe primite şi acordate,

c) dobânzile şi comisioanele aferente participării la societăţile mixte,

d) disponibilităţile în valută ale nerezidenţilor la băncile din ţară.

A(a,b,c) B(a,b) C (a,b,c,d) D (b,c)

29

Capitolul 2

PIAŢA MONETARĂ INTERNAŢIONALĂ

Formarea masei de semne băneşti necesare comunicării şi

schimbului de valoare în cadrul sistemului financiar-monetar internaţional, de la bun început, generează o serie de probleme.

În primul rând, se pune problema tipurilor de semne băneşti care circulă în context internaţional. Aceasta din cauză că pe piaţa monetară internaţională se utilizează o gamă largă de semne băneşti care le imită, în mare parte, pe cele de pe pieţele naţionale.

Semnele băneşti acceptate în circuitul internaţional apar sub următoarele forme:

– monede naţionale (valute), emise de autorităţile monetare naţionale sub coordonarea băncilor centrale;

– monede naţionale emise în afara ţărilor emitente (eurovalute) de către instituţii bancare ce nu aparţin ţărilor ale căror monede se emit pe piaţa internaţională;

– monede cu caracter internaţional sau regional (DST, EURO);

– bani electronici transmişi prin sistemele informatice şi de comunicare internaţionale;

– instrumente de credit cu funcţii în mecanismul plăţilor internaţionale (cambii, cecuri etc.);

– instrumente bancare de transfer (viramente, cărţi de credit etc.).

În al doilea rând, utilizarea semnelor băneşti, în context internaţional, pune problema “certificatului de calitate” sub forma respectării criteriilor convertibilităţii interne şi externe.

30

2.1. Eurovalutele Formarea de depozite în valută la o bancă comercială şi

solicitarea dobânzii de depozit, de asemenea, în monedă străină, au reprezentat condiţia şi imboldul pentru mecanismul de emisiune, mecanism similar cu cel acţionat pe piaţa internă de către băncile comerciale când fructifică depozitele prin acordarea de credite în monedă de cont.

Baza monetară pentru emisiunea de eurodolari (eurovalute), "iniţial, a fost formată de depozitele în dolari aduşi din S.U.A., în urma unor operaţiuni economice, de transfer."1

Prin extensiune, orice devize deţinute în afara ţării emitente au devenit “eurodevize”. Prefixul “euro” nu are nici o legătură cu Europa, eurodevizele putând proveni din orice ţară a lumii, dacă îndeplinesc condiţiile.

Eurovaluta nu este o monedă aparte; ea se comportă ca şi moneda respectivă a ţării emitente, urmând fluctuaţiile acesteia pe piaţă.

Pentru ca o operaţiune comercială să fie calificată drept operaţiune în eurovalută, trebuie îndeplinite două condiţii:

- valuta utilizată să fie străină în raport cu ţara în care se desfăşoară operaţiunea;

- nici una dintre părţile contractante să nu fie rezident al ţării emitente a valutei folosite.

Pe parcurs, au apărut şi alte forme, cum ar fi certificatul de depozit negociabil, bonurile cu dobândă fluctuantă.

1 Paul Bran. Relaţiile financiare şi monetare internaţionale, Edit. Economică, Bucureşti,1996.

31

Emisiunea în eurodolari (Ced) se calculează conform relaţiei:

Ced = D – (D × r) unde:

Ced indică creditul în eurodolari sau emisiunea în eurodolari; D – depozitul iniţial în dolari; r – rata de rezervă.

Coeficientul de multiplicare a depozitelor iniţiale se

calculează astfel:

DMEk $

=

unde: k este coeficientul de multiplicare; ME$ – masa monetară în eurodolari.

Menţionăm că în cazul în care r (rata de rezervă)=0,

atunci masa monetară va creşte la infinit, din simplul motiv că toate resursele atrase de către bănci vor fi fructificate în proporţii egale, şi acest proces nu va avea sfârşit.

Din aceste considerente, este necesară utilizarea uneia dintre pârghiile politicii monetare – gestionarea ratei rezervelor obligatorii, prin intermediul căreia se influenţează volumul

masei monetare, deoarece r

k 1= . Deci, în condiţiile în care

r=20%, masa monetară va spori de 5 ori. Exemplul 2.1 Determinaţi emisiunea în eurodolari şi coeficientul

multiplicării, dacă depozitul iniţial în eurodolari este de 10000 E$, rata de rezervă, în Suedia, este de 8%, în Elveţia – de 10%, în Danemarca – de 13 %.

32

Rezolvare: Ced= D – (D x r) 10000 – (10000 x 0,08)= 9200 E$ 9200 – (9200 x 0,10 ) = 8280 E$ 8280 – (8280 x 0,13) = 7203,60 E$

47,310000

60,3468310000

60,72038280920010000==

+++=k

Concluzie: Emisiunea în eurodolari constituie 34683 E$ şi, în urma acestor operaţiuni, masa monetară a crescut de 3,47 ori.

2.2. Cambia Cambia este un titlu de credit autonom, susceptibil de a

circula prin intermediul girului, incluzând ordinul dat de o persoană, numită trăgător, către o altă persoană, numită tras, pentru a plăti necondiţionat o sumă de bani determinată, la scadenţa şi locul menţionat în cuprinsul titlului.

Funcţia cambiei, ca instrument de plată, poate înceta în cazurile în care aceasta este vândută unei bănci comerciale prin intermediul operaţiunii de scont.

Scontul poate fi calculat conform relaţiei:

36000PNV

S n ⋅⋅= şi SVV na −=

unde: S indică scontul Vn – valoarea nominală a cambiei N – durata în zile de la negociere până la scadenţă P – taxa scontului în procente pe an Va – valoarea actualizată (sau efectivă) la momentul

scontării.

33

Exemplul 2.2 Să se determine valoarea efectivă a mai multor trate şi

mărimea scontului, dacă s-au prezentat la scontare următoarele trate cu valori nominale şi perioade de scontare diferite:

Vn1 = 30000 $ N1 =60 zile Vn2 =100000 $ N2 =36 zile Vn3 = 90000 $ N3 =100 zile Taxa scontului e aceeaşi pentru toate tratele şi este egală

cu 10% anual. Rezolvare:

100360×⋅⋅

=PNVS n

$500%100360

%1060$300001 =

×××

=zile

zileS

$1000%100360

%1036$1000002 =

×××

=zile

zileS

$2500%100360

%10100$900003 =

×××

=zile

zileS

SVV na −= Va1= 30000 $ - 500 $ =29500 $ Va2= 100000 $ - 1000 $ =99000 $ Va3= 90000 $ - 2500 $ =87500 $ Va totală= 220000 $ - 4000 $ = 216000 $ Concluzie: Valoarea efectivă a tratelor prezentate la

scontare constituie 216000$, mărimea totală a scontului – 4000 $.

34

2.3. Utilizarea DST D.S.T. oficiale şi private

DST oficial reprezintă o valoare de rezervă fiduciară

creată de F.M.I., în 1969 ca supliment la valorile de rezervă existente: aur, devize şi poziţii de rezervă ale F.M.I. DST oficial este o simplă unitate de calcul. Crearea şi alocarea sa reprezintă o creditare a contului ţării participante, cu suma respectivă, fără o altă compensaţie. Ţara în cauză poate utiliza acest cont pentru reglementarea unor plăţi, acordarea de împrumuturi sau pentru completarea rezervelor. Unica restricţie în utilizarea acestui cont este aceea că tranzacţiile realizate trebuie să fie tranzacţii între guvernele ţărilor-membre ale F.M.I. sau între alte organisme internaţionale autorizate.

Valoarea DST a fost exprimată, iniţial, în aur, 35 DST fiind echivalentul unei uncii de aur fin. Astfel, indirect, valoarea lui a fost legată de valoarea dolarului: 1 DST = 1 $.

În 1974, a fost adoptată o nouă metodă de calcul al valorii DST, în baza unui coş compus din 16 monede, reprezentând ţările care deţin ponderi semnificative în exporturile mondiale de bunuri şi servicii, respectiv o pondere de peste 1% timp de 5 ani, începând cu anul 1972. În 1978, coşul a fost restrâns la 6 monede reprezentative, în 1981, dimensiunea coşului fiind din nou redusă la 5 monede ale ţărilor cu cea mai mare cotă de participare la exportul mondial de bunuri şi servicii. La 1 ianuarie 2002, o dată cu punerea în circulaţie a monedei EURO, dimensiunea coşului s-a redus din nou, rămânând la bază doar 4 monede. Valoarea DST este revizuită periodic, din 5 în 5 ani.

Componenţa DST la 01.01.2002: 1. Dolarul american ($) – 41 %, 2. Euro (€) – 35%, 3. Lira sterlină (₤) – 11 %, 4. Yenul japonez (¥) – 13% sau

35

Contribuţia cantitativă la coş: 0,4260 euro, 21,00 yeni japonezi, 0,0984 lire sterline, 0,5570 dolari americani.

DST privat constă în acelaşi coş de monede, dar diferă de DST oficial din mai multe puncte de vedere. Astfel, DST oficial a fost creat în baza unui acord al F.M.I. cu guvernele-membre în vederea completării rezervelor internaţionale. DST privat presupune un contract încheiat între părţile private interesate utilizarea lui ca instrument de plată. DST privat nu poate fi transferat în conturile oficiale. De asemenea, nu se supune reglementărilor referitoare la DST oficial.

DST poate fi utilizat în câteva operaţiuni: 1. Obţinerea valutelor prin tranzacţii bazate pe

acorduri directe între membrii F.M.I. Orice valută poate fi obţinută contra DST la cursul zilnic al DST.

2. Încheierea acordurilor “swap”. Prin aceste acorduri, un membru al F.M.I. poate transfera altui DST membru, în schimbul unui activ de rezervă, cu excepţia aurului, obligându-se să restituie valuta la o dată ulterioară şi la un curs stabilit de comun acord. Prin aceste operaţiuni, ţările îşi acoperă necesităţile de active lichide.

3. Efectuarea operaţiunilor “forward”. Prin aceste operaţiuni, o ţară-membră a F.M.I. poate vinde sau cumpăra DST, cu obligaţia de a plăti la o dată viitoare, în schimbul oricăror active monetare, cu excepţia aurului, la un curs la termen.

4. Constituirea garanţiilor în DST (pentru ţările-membre ale F.M.I.).

36

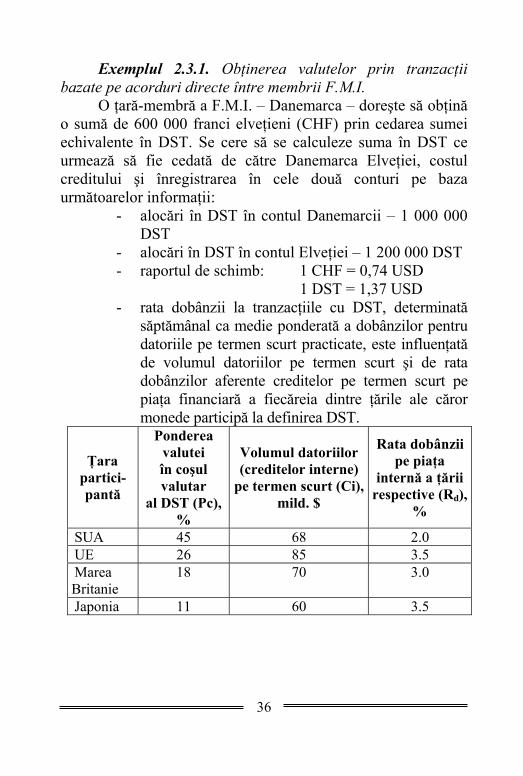

Exemplul 2.3.1. Obţinerea valutelor prin tranzacţii bazate pe acorduri directe între membrii F.M.I.

O ţară-membră a F.M.I. – Danemarca – doreşte să obţină o sumă de 600 000 franci elveţieni (CHF) prin cedarea sumei echivalente în DST. Se cere să se calculeze suma în DST ce urmează să fie cedată de către Danemarca Elveţiei, costul creditului şi înregistrarea în cele două conturi pe baza următoarelor informaţii:

- alocări în DST în contul Danemarcii – 1 000 000 DST

- alocări în DST în contul Elveţiei – 1 200 000 DST - raportul de schimb: 1 CHF = 0,74 USD 1 DST = 1,37 USD - rata dobânzii la tranzacţiile cu DST, determinată

săptămânal ca medie ponderată a dobânzilor pentru datoriile pe termen scurt practicate, este influenţată de volumul datoriilor pe termen scurt şi de rata dobânzilor aferente creditelor pe termen scurt pe piaţa financiară a fiecăreia dintre ţările ale căror monede participă la definirea DST.

Ţara partici-pantă

Ponderea valutei în coşul valutar

al DST (Pc), %

Volumul datoriilor (creditelor interne)

pe termen scurt (Ci), mild. $

Rata dobânzii pe piaţa

internă a ţării respective (Rd),

%

SUA 45 68 2.0 UE 26 85 3.5 Marea Britanie

18 70 3.0

Japonia 11 60 3.5

37

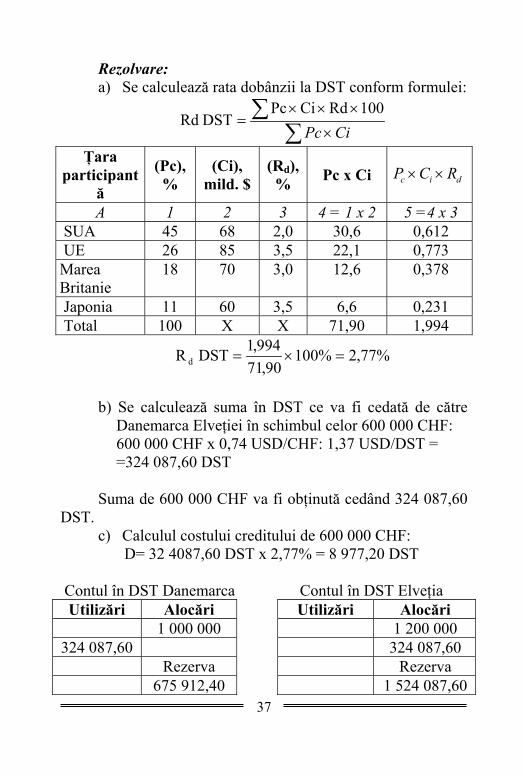

Rezolvare: a) Se calculează rata dobânzii la DST conform formulei:

∑∑

×

×××=

CiPc100 Rd Ci Pc

DST Rd

Ţara participant

ă

(Pc), %

(Ci), mild. $

(Rd), % Pc x Ci dic RCP ××

A 1 2 3 4 = 1 x 2 5 =4 x 3 SUA 45 68 2,0 30,6 0,612 UE 26 85 3,5 22,1 0,773 Marea Britanie

18 70 3,0 12,6 0,378

Japonia 11 60 3,5 6,6 0,231 Total 100 X X 71,90 1,994

%77,2%10090,71

994,1DST R d =×=

b) Se calculează suma în DST ce va fi cedată de către

Danemarca Elveţiei în schimbul celor 600 000 CHF: 600 000 CHF x 0,74 USD/CHF: 1,37 USD/DST = =324 087,60 DST Suma de 600 000 CHF va fi obţinută cedând 324 087,60

DST. c) Calculul costului creditului de 600 000 CHF:

D= 32 4087,60 DST x 2,77% = 8 977,20 DST

Contul în DST Danemarca Contul în DST Elveţia Utilizări Alocări Utilizări Alocări

1 000 000 1 200 000 324 087,60 324 087,60

Rezerva Rezerva 675 912,40 1 524 087,60

38

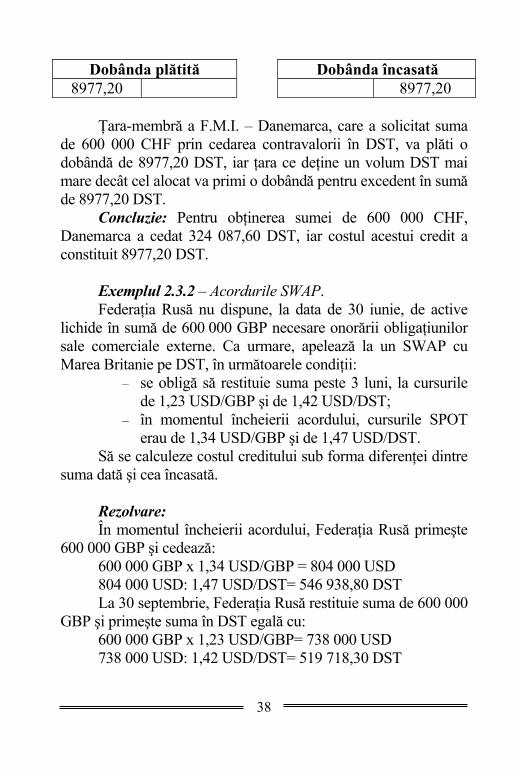

Dobânda plătită Dobânda încasată 8977,20 8977,20

Ţara-membră a F.M.I. – Danemarca, care a solicitat suma

de 600 000 CHF prin cedarea contravalorii în DST, va plăti o dobândă de 8977,20 DST, iar ţara ce deţine un volum DST mai mare decât cel alocat va primi o dobândă pentru excedent în sumă de 8977,20 DST.

Concluzie: Pentru obţinerea sumei de 600 000 CHF, Danemarca a cedat 324 087,60 DST, iar costul acestui credit a constituit 8977,20 DST.

Exemplul 2.3.2 – Acordurile SWAP. Federaţia Rusă nu dispune, la data de 30 iunie, de active

lichide în sumă de 600 000 GBP necesare onorării obligaţiunilor sale comerciale externe. Ca urmare, apelează la un SWAP cu Marea Britanie pe DST, în următoarele condiţii:

– se obligă să restituie suma peste 3 luni, la cursurile de 1,23 USD/GBP şi de 1,42 USD/DST;

– în momentul încheierii acordului, cursurile SPOT erau de 1,34 USD/GBP şi de 1,47 USD/DST.

Să se calculeze costul creditului sub forma diferenţei dintre suma dată şi cea încasată.

Rezolvare: În momentul încheierii acordului, Federaţia Rusă primeşte

600 000 GBP şi cedează: 600 000 GBP x 1,34 USD/GBP = 804 000 USD 804 000 USD: 1,47 USD/DST= 546 938,80 DST La 30 septembrie, Federaţia Rusă restituie suma de 600 000

GBP şi primeşte suma în DST egală cu: 600 000 GBP x 1,23 USD/GBP= 738 000 USD 738 000 USD: 1,42 USD/DST= 519 718,30 DST

39

Costul creditului = 546 938,80 DST – 519 718,30 DST= 27 220,50 DST

Concluzie: Costul creditului acordat Federaţiei Ruse, în sumă de 600 000 GBP, pentru o perioadă de 3 luni, constituie 27 220,50 DST.

Exemplul 2.3.3. – Efectuarea operaţiunilor “forward”. O ţară-membră a FMI efectuează următoarele operaţiuni la

termen cu DST: – la 31 martie, cumpără suma de 500 000 DST plătibili

în coroane daneze (DKK) peste 6 luni. Operaţiunea se efectuează la următorul curs pe termen:

1 DST = 1,25 USD 1 USD = 6,85 DKK – la 30 iunie, vinde 200000 DST, pentru care va încasa,

peste 3 luni, o sumă echivalentă în CHF, având la bază următoarele cursuri la termen:

1 DST = 1,23 USD 1 USD = 1,34 CHF – la data încheierii celor două tranzacţii, cursurile de

schimb sunt: la 31 martie la 30 iunie

1 DST = 1,21 USD 1 DST = 1,22 USD 1 USD = 7,40 DKK 1 USD = 1,40 CHF

Să se precizeze în ce condiţii s-au efectuat cele două tranzacţii.

Rezolvare:

Cumpărare – Pentru suma de 500 000 DST, ţara respectivă a plătit

la 30 septembrie: 500 000 DST x 1,25 USD/DST x 6,85 DKK/USD =

=4 281 250 DKK

40

– dacă plata s-ar fi făcut la vedere (la 31 martie), suma de plată ar fi fost:

500 000 DST x 1,21 USD/DST x 7,40 DKK/USD = 4 477 000 DKK

Vânzare – pentru suma de 200 000 DST vândută, ţara respectivă a

încasat efectiv, la 30.09, suma de: 200 000 DST x 1,23 USD/DST x 1,34 CHF/USD = 329 640

CHF – dacă plata s-ar fi făcut la vedere (la 30 iunie), ţara respectivă

ar fi încasat suma de: 200 000 DST x 1,22 USD/DST x 1,40 CHF/USD = 341 600

CHF Concluzie: Cumpărarea de DST s-a făcut în condiţii

avantajoase, deoarece, la termen, ţara a plătit mai puţin decât ar fi plătit la vedere (4281250 <4477000). Vânzarea de DST s-a făcut în condiţii dezavantajoase, întrucât, la termen, ţara a încasat mai puţin decât ar fi încasat la vedere (329640 <341600).

Aplicaţii Aplicaţia 1 Determinaţi emisiunea în eurodolari şi coeficientul

multiplicării, dacă depozitul iniţial în eurodolari este de 20 000 EUSD, rata de rezervă în Suedia este de 8%, în Germania – de 12 %, în Danemarca – 10 %.

Aplicaţia 2 Determinaţi emisiunea în eurolire sterline şi coeficientul

multiplicării, dacă: – depozitul iniţial în eurolire constituie 25 000 E₤;

41

– banca comercială daneză reţine o rată de rezervă de 4%,

– banca comercială elveţiană reţine o rată de rezervă de 6 %,

– banca comercială suedeză reţine o rată de rezervă de 7%.

Aplicaţia 3 Să se stabilească emisiunea în eurodolari şi coeficientul

de multiplicare, dacă: posesorii europeni de depozit în dolari la o bancă americană procedează la retragerea efectivă a sumei de 10 000$, pe care o depun la o bancă comercială din Germania; concomitent, se emite un certificat de depozit pentru suma de 20 000$, certificat, care, de asemenea, va fi vândut unei bănci comerciale din Germania, unde se reţine o rată de rezervă de 9%, şi, prin urmare, aceşti eurodolari vor fi fructificaţi în Elveţia cu o rată de rezervă de 12%.

Aplicaţia 4 O cambie este emisă la data de 5 aprilie a.c., având

scadenţa la 30 mai a.c. şi o valoare nominală de 190000$. Cambia este negociată la data de 3 mai a.c. şi scontată la o rată anuală a scontului de 7%. Să se stabilească scontul şi valoarea efectivă în momentul scontării.

Aplicaţia 5 O cambie emisă cu valoarea nominală de 100 000$ şi

durata, de la negociere până la scadenţă de 75 zile, este scontată la o rată a scontului de 11%. Stabiliţi scontul şi valoarea efectivă în momentul scontării.

42

Aplicaţia 6 Să se stabilească valoarea efectivă a mai multor trate şi

mărimea scontului, dacă s-au prezentat la scontare următoarele trate cu valori nominale şi perioade de scontare diferite:

Vn1 =25 000$ N1 =60 zile Vn2 =100 000$ N2 =45 zile Vn3 =75 000$ N3 =100 zile Vn4 =125 000$ N4 =80 zile Vn5 =80 000$ N5 =45zile Vn6 =45 000$ N6 =20 zile.

Taxa scontului este aceeaşi pentru toate tratele – 8% anual.

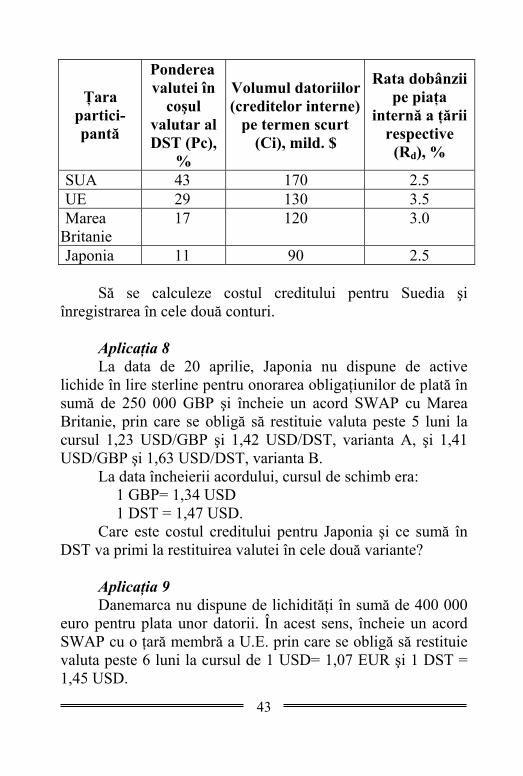

Aplicaţia 7 O ţară-membră a F.M.I. – Suedia – are nevoie de o sumă

de 500 000 EURO pentru onorarea obligaţiunilor sale externe. Pentru finanţare, va contacta Germania, căreia îi cedează echivalentul în DST al sumei solicitate conform raportului de schimb:

1 USD = 1,07 EUR 1 DST = 1,37 USD

Alocări în DST: – în contul Suediei – 1 000 000 DST – în contul Germaniei – 3 000 000 DST – rata dobânzii la tranzacţiile cu DST se determină

săptămânal, ca medie ponderată a dobânzilor pentru datoriile pe termen scurt practicate; ea este influenţată de volumul datoriilor pe termen scurt şi de rata dobânzilor aferente creditelor pe termen scurt pe piaţa financiară a fiecăreia dintre ţările ale căror monede participă la definirea DST.

43

Ţara partici-pantă

Ponderea valutei în

coşul valutar al DST (Pc),

%

Volumul datoriilor (creditelor interne)

pe termen scurt (Ci), mild. $

Rata dobânzii pe piaţa

internă a ţării respective

(Rd), %

SUA 43 170 2.5 UE 29 130 3.5 Marea Britanie

17 120 3.0

Japonia 11 90 2.5 Să se calculeze costul creditului pentru Suedia şi

înregistrarea în cele două conturi. Aplicaţia 8 La data de 20 aprilie, Japonia nu dispune de active

lichide în lire sterline pentru onorarea obligaţiunilor de plată în sumă de 250 000 GBP şi încheie un acord SWAP cu Marea Britanie, prin care se obligă să restituie valuta peste 5 luni la cursul 1,23 USD/GBP şi 1,42 USD/DST, varianta A, şi 1,41 USD/GBP şi 1,63 USD/DST, varianta B.

La data încheierii acordului, cursul de schimb era: 1 GBP= 1,34 USD 1 DST = 1,47 USD.

Care este costul creditului pentru Japonia şi ce sumă în DST va primi la restituirea valutei în cele două variante?

Aplicaţia 9 Danemarca nu dispune de lichidităţi în sumă de 400 000

euro pentru plata unor datorii. În acest sens, încheie un acord SWAP cu o ţară membră a U.E. prin care se obligă să restituie valuta peste 6 luni la cursul de 1 USD= 1,07 EUR şi 1 DST = 1,45 USD.

44

La data încheierii acordului, cursul de schimb era de: 1 USD= 1,08 EURO şi 1 DST = 1,45 USD. Să se calculeze suma în DST pe care o va primi ţara-

membră a UE la restituirea valutei şi costul tranzacţiei. Aplicaţia 10 O ţară-membră a F.M.I. efectuează următoarele

operaţiuni la termen: – la 15 mai vinde 10 000 DST pentru care va încasa

echivalentul în euro peste 3 luni. Operaţiunea se efectuează la următoarele cursuri la

termen: 1 DST = 1,045 USD 1 USD = 0,98 EUR – la 30 august cumpără 30 000 DST plătibili în euro

peste 6 luni. Operaţiunea se efectuează la următoarele cursuri la termen:

1 DST = 1,05 USD 1 USD = 0,99 EUR

Cursurile de schimb la data încheierii tranzacţiilor sunt: 15 mai 30 august 1 DST = 1,036 USD 1 DST = 1049 USD 1 USD = 0,975 EUR 1 USD = 0,9945 EUR

Să se stabilească eficienţa acestor operaţiuni.

45

Teste-grilă Alegeţi varianta care conţine toate răspunsurile corecte:

2.1. Criteriile de selecţie a ţărilor participante la UEM sunt: a) nivelul datoriei publice; b) stabilitatea preţurilor; c) stabilitatea monetară în cadrul SME; d) nivelul ratei dobânzii pe termen lung. A (a, b, c, d) B (a,b) C (b,c,d) D (a,b,c)

2.2. ECU a reprezentat: a) o unitate de cont folosită de F.M.I.; b) punctul de referinţă în cadrul mecanismului „ şarpelui monetar”;

c) o unitate de cont; d) o monedă definită pe baza coşului de valute ale ţărilor-membre ale SME.

A (a,b) B (a,d) C (c,d) D (b,c)

2.3. Stabilirea ponderii monedelor în coşul valutar DST se face în funcţie de:

a) puterea de cumpărare a monedelor ţărilor-membre ale F.M.I.;

b) paritatea monetară a valutelor ţărilor-membre ale F.M.I.;

c) cota-parte a exporturilor bunurilor şi serviciilor ţărilor-membre ale F.M.I. în totalul comerţului mondial;

d) cota-parte a monedelor ţărilor-membre ale F.M.I. în rezervele valutare.

A (a,d) B (c,d) C (b,c) D (a,c)

2.4. Euro reprezintă: a) moneda SME;

46

b) o monedă definită pe baza coşului de valute ale ţărilor-membre ale SME;

c) o monedă definită pe baza parităţii puterii de cumpărare;

d) o unitate de cont. A (a, c) B (a,d) C (b,c,d) D (a,b)

2.5. Printre ţările-membre ale Uniunii Europene care nu sunt membre ale SME pot fi menţionate:

a) Norvegia; b) Suedia; c) Finlanda; d) Slovenia. A (c,d) B (a,c) C (b,d) D (a,b,d)

2.6. Cambia este: a) un mijloc de stingere a unei obligaţiuni de plată; b) un titlu de creanţă ce dă dreptul la o sumă de bani; c) o formă generală a banilor; d) un titlu emis de beneficiar. A (c,d) B (a,b) C (a,d) D (a,b,d)

2.7. Cambiile financiare apar în legătură cu: a) operaţiunile de finanţare a agenţilor economici; b) obţinerea de împrumuturi de la bănci; c) împrumuturile realizate de stat la banca de

emisiune; d) scontarea lor. A (c) B (a,b) C (a,d) D (b)

2.8. Scontul este: a) una din operaţiunile pasive ale băncilor comerciale; b) una din operaţiunile active ale băncilor comerciale; c) o formă specială a dobânzii;

47

d) o formă a cambiei. A (a,c) B (a,b) C (a,d) D (b,c)

2.9. Majorarea ratei oficiale a scontului: a) determină atragerea de capitaluri străine; b) reduce fluxul încasărilor valutare; c) acţionează ca factor de susţinere a cursului monedei

naţionale; d) determină revenirea în ţară a capitalurilor proprii. A (a,c) B (a,b,c) C (a,c,d) D (b,c)

2.10. Reducerea ratei oficiale a scontului: a) este realizată de către banca centrală; b) este realizată de către băncile comerciale; c) este realizată pentru a spori suma creditelor

acordate; d) este realizată pentru a reduce suma creditelor

acordate. A (a,c) B (b,c) C (a,d) D (b,d)

48

1) M str / M naţ = n M str = n x M naţ2) M naţ / M str = m M naţ = m x M str.

Capitolul 3

CURSUL VALUTAR Cursul valutar este preţul unei unităţi monetare într-o

altă monedă, cu care se compară valoric. Are 2 forme de exprimare: Forma a doua se utilizează pe pieţele Marii Britanii,

Canadei, Uniunii Europene şi Australiei. În practica bancară, este acceptată o marcare a cursului

valutar. La o astfel de marcare sunt stabilite locul unde se înscrie cursul valutar, valuta cotării (valuta cotată) şi baza cotării (valuta de bază):

12,20 USDMDL

BAZĂDEVALUTA

COTATĂVALUTA→

→

CURS VALUTAR

sau

→

→

COTATĂVALUTA

BAZĂDEVALUTAMDLUSD = 12,20

CURS VALUTAR Ultimele două cifre din înscrierea cursului valutar se

numesc puncte procentuale (points) sau pipsuri (pips). De exemplu, modificarea cursului valutar al leului moldovenesc

49

faţă de dolarul S.U.A. de la 14,20 la 14,30 lei pentru un dolar se apreciază ca o creştere a cursului dolarului cu 10 puncte, iar dacă cursul francului elveţian s-a modificat de la 1,3896 la 1,3884 franci elveţieni pentru un dolar – ca o scădere a cursului dolarului cu 12 puncte.

O sută de puncte formează un număr de bază, care, în jargonul dealerilor, se numeşte “figură mare” (big figure).

3.1. Metode de cotare valutară Cotarea reprezintă operaţiunea prin care se stabileşte

cursul unei monede în raport cu alta. Prin metoda de cotare se subînţelege modalitatea

specifică a fiecărei ţări de exprimare a raportului de schimb al monedei naţionale în monede străine.

În practica internaţională, sunt cunoscute două metode de cotare:

– cotarea directă (incertă, nesigură) (practicată de majoritatea ţărilor), unde cursul valutar se exprimă prin numărul de unităţi monetare naţionale ce revin pe o unitate (10, 100 sau 1000 unităţi) de monedă străină, de exemplu:

1 dolar S.U.A. = 14,3025 MDL (lei moldoveneşti) 10 ISK (coroane suedeze) = 1,8408 MDL 100 JPY (yeni japonezi) = 12,1254 MDL 1000 TRL (lire turceşti) = 0,0087 MDL

– cotarea indirectă (certă) (practicată pe pieţele valutare din Marea Britanie, Uniunea Europeană, Canada, Australia şi, din septembrie 1978, în S.U.A.). Parţial, cotarea indirectă a dolarului a fost introdusă faţă de marcă, francul francez, francul belgian, lira italiană, guldenul olandez (azi euro), francul elveţian, coroanele ţărilor scandinave, yenul japonez, peso-ul

50

mexican, însă, pentru celelalte monede, se utilizează cotarea directă), unde cursul valutar se exprimă prin numărul de unităţi de monedă străină ce revine la o unitate de monedă naţională, de exemplu:

1 £ = 1,5940 USD (dolari americani) 1 £ = 2,2440 CHF (franci elveţieni) 1 £ = 198,20 JPY (yeni japonezi)

Cotarea monedelor pe pieţele internaţionale este un proces continuu. În cadrul regimului flotării libere, cursul se modifică în fiecare moment, sub influenţa cererii şi ofertei de monedă străină.

Cotaţia monetară se exprimă prin doi termeni: cursul de cumpărare şi cursul de vânzare:

- cursul de cumpărare, exemplu: 1,3892 CHF/USD - cursul de vânzare, exemplu: 1,3896 CHF/USD

Cursul de cumpărare este preţul pe care băncile şi ceilalţi operatori de pe piaţa de schimb îl oferă pentru o unitate monedă străină.

Cursul de vânzare este preţul la care operatorii vând valuta străină.

În notaţia curentă a băncilor, aceste cursuri se prezintă astfel: 1,3892 – 1,3896 CHF/USD sau 1,3892/96 CHF/USD.

Diferenţa dintre cursul de vânzare şi cursul de cumpărare se numeşte “spread” sau “marjă” şi reprezintă câştigul operatorului respectiv.

Spread-ul trebuie să acopere cheltuielile dealerului legate de organizarea schimbului monetar şi să asigure profit.

Exemplu:

Berna: 1$ vînzarede curscumpărare de curs

CHF1,38851,3880 −= În cazul cotării directe, cursul de cumpărare (bid) este

întotdeauna mai mic decât cursul de vânzare (offer).

51

Londra: 1£ vînzarede curscumpărare de curs

$1,56201,5686 −= În cazul cotării indirecte, cursul de cumpărare (bid)

este întotdeauna mai mare decât cursul de vânzare (offer). Spread-ul poate fi exprimat şi în formă procentuală:

100×−

=vânzaredecurs

cumpararedecursvânzaredecursSpread

Exemplul 3.1.1 O bancă comercială din Chişinău cotează leul

moldovenesc faţă de dolarul S.U.A. astfel: 1 USD = 14,30 – 14,40 MDL

Să se determine: a) câţi lei moldoveneşti va plăti banca comercială, dacă

va cumpăra 100$, b) câţi lei moldoveneşti va încasa banca comercială,

dacă va vinde 100$, c) marja obţinută de bancă la efectuarea operaţiunilor a)

şi b), d) câţi dolari poate cumpăra banca cu 1 000 lei (la

cursul anunţat), e) spread-ul în procente.

Rezolvare: a) 100 $ × 14,30 MDL/$ = 1430 MDL b) 100 $× 14,40 MDL/$ = 1440 MDL c) 1440 MDL – 1430 MDL = 10 MDL

d) USDUSDMDL

MDL44,69

/40,141000

=

e) %69,010040,14

30,1440,14=×

−=Spread

52

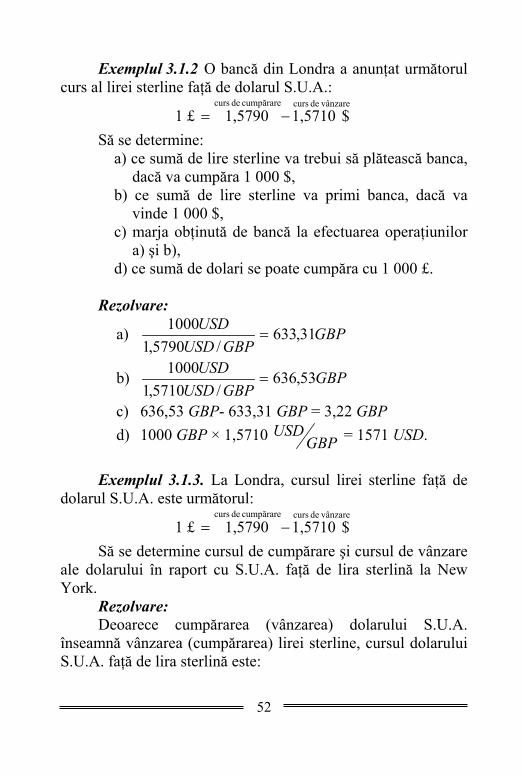

Exemplul 3.1.2 O bancă din Londra a anunţat următorul curs al lirei sterline faţă de dolarul S.U.A.:

1 £ vânzarede curscumpărare de curs

$1,57101,5790 −= Să se determine:

a) ce sumă de lire sterline va trebui să plătească banca, dacă va cumpăra 1 000 $,

b) ce sumă de lire sterline va primi banca, dacă va vinde 1 000 $,

c) marja obţinută de bancă la efectuarea operaţiunilor a) şi b),

d) ce sumă de dolari se poate cumpăra cu 1 000 £. Rezolvare:

a) GBPGBPUSD

USD 31,633/5790,1

1000=

b) GBPGBPUSD

USD 53,636/5710,1

1000=

c) 636,53 GBP- 633,31 GBP = 3,22 GBP d) 1000 GBP × 1,5710 GBP

USD = 1571 USD.

Exemplul 3.1.3. La Londra, cursul lirei sterline faţă de

dolarul S.U.A. este următorul:

1 £ vânzarede curscumpărare de curs

$1,57101,5790 −= Să se determine cursul de cumpărare şi cursul de vânzare

ale dolarului în raport cu S.U.A. faţă de lira sterlină la New York.

Rezolvare: Deoarece cumpărarea (vânzarea) dolarului S.U.A.

înseamnă vânzarea (cumpărarea) lirei sterline, cursul dolarului S.U.A. faţă de lira sterlină este:

53

1 £ vânzarede curscumpărare de curs

$1,57901,5710 −= Concluzie: Cursul dolarului S.U.A. faţă de lira sterlină: 1 £=1,5710 – 1,5790$. În practica internaţională, în vederea respectării

principiului “prima cifră a cotării duble e mai mică decât a doua”, s-a convenit ca la cotarea indirectă să fie inversat cursul de vânzare cu cursul de cumpărare.

Se scrie: 1 £ cumpărare de curs vânzarede curs

$1,57901,5710 −=

3.2. Stabilirea cursului valutar Există câteva tehnici de stabilire a cursului valutar: 1. Stabilirea cursului valutar în baza parităţii puterii

de cumpărare Paritatea puterii de cumpărare reflectă bunurile şi serviciile

ce se pot achiziţiona cu unităţile monetare din două ţări. Metoda dată se aplică la determinarea cursului valutar real. Pentru determinarea cursului valutar real, piaţa monetară

internaţională a sintetizat mai multe procedee de calcul, dintre care: urmărirea ratei de echivalenţă şi determinarea cursului de revenire.

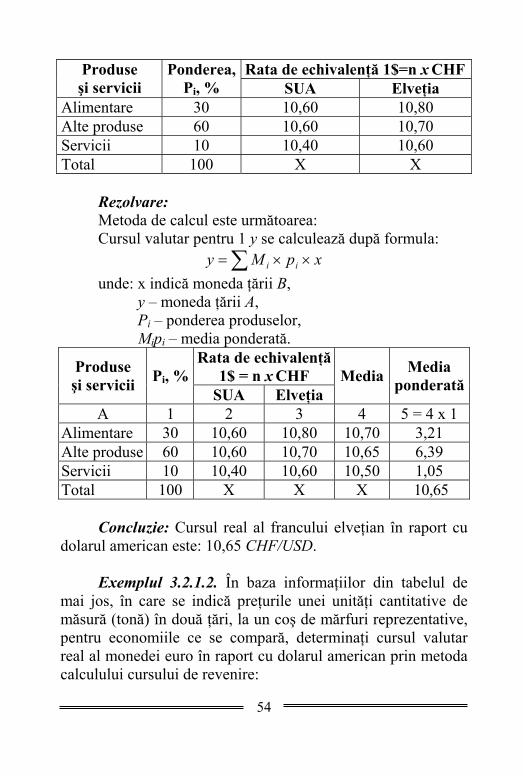

Exemplul 3.2.1.1. În baza datelor din tabel, care indică

nivelul preţurilor pe pieţele din S.U.A. şi Elveţia, în momentul dat, al mărfurilor ce fac obiectul schimbului dintre cele două ţări, determinaţi cursul real al francului elveţian în raport cu dolarul american prin metoda urmăririi ratei de echivalenţă.

54

Rata de echivalenţă 1$=n x CHF Produse şi servicii

Ponderea,Pi, % SUA Elveţia

Alimentare 30 10,60 10,80 Alte produse 60 10,60 10,70 Servicii 10 10,40 10,60 Total 100 X X

Rezolvare: Metoda de calcul este următoarea: Cursul valutar pentru 1 y se calculează după formula:

xpMy ii ××= ∑ unde: x indică moneda ţării B,

y – moneda ţării A, Pi – ponderea produselor, Mipi – media ponderată.

Rata de echivalenţă 1$ = n x CHF Produse

şi servicii Pi, % SUA Elveţia

Media Media ponderată

A 1 2 3 4 5 = 4 x 1 Alimentare 30 10,60 10,80 10,70 3,21 Alte produse 60 10,60 10,70 10,65 6,39 Servicii 10 10,40 10,60 10,50 1,05 Total 100 X X X 10,65

Concluzie: Cursul real al francului elveţian în raport cu

dolarul american este: 10,65 CHF/USD. Exemplul 3.2.1.2. În baza informaţiilor din tabelul de

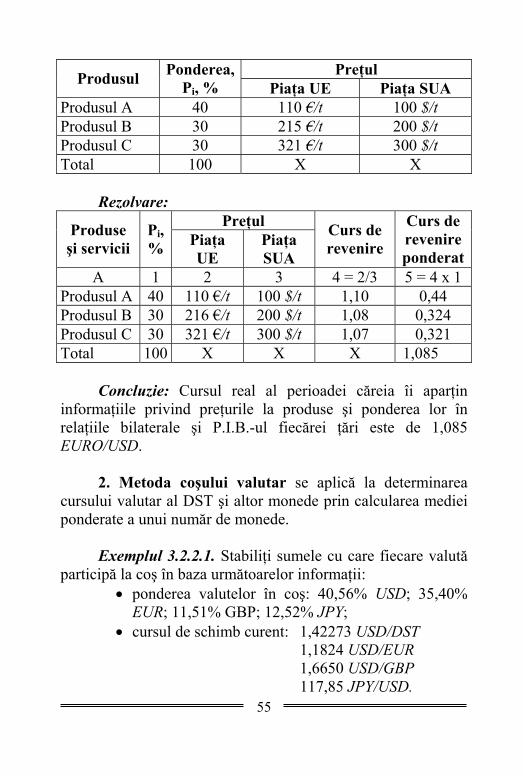

mai jos, în care se indică preţurile unei unităţi cantitative de măsură (tonă) în două ţări, la un coş de mărfuri reprezentative, pentru economiile ce se compară, determinaţi cursul valutar real al monedei euro în raport cu dolarul american prin metoda calculului cursului de revenire:

55

Preţul Produsul Ponderea, Pi, % Piaţa UE Piaţa SUA

Produsul A 40 110 €/t 100 $/t Produsul B 30 215 €/t 200 $/t Produsul C 30 321 €/t 300 $/t Total 100 X X

Rezolvare:

Preţul Produse şi servicii

Pi, % Piaţa

UE Piaţa SUA

Curs de revenire

Curs de revenire ponderat

A 1 2 3 4 = 2/3 5 = 4 x 1 Produsul A 40 110 €/t 100 $/t 1,10 0,44 Produsul B 30 216 €/t 200 $/t 1,08 0,324 Produsul C 30 321 €/t 300 $/t 1,07 0,321 Total 100 X X X 1,085

Concluzie: Cursul real al perioadei căreia îi aparţin

informaţiile privind preţurile la produse şi ponderea lor în relaţiile bilaterale şi P.I.B.-ul fiecărei ţări este de 1,085 EURO/USD.

2. Metoda coşului valutar se aplică la determinarea

cursului valutar al DST şi altor monede prin calcularea mediei ponderate a unui număr de monede.

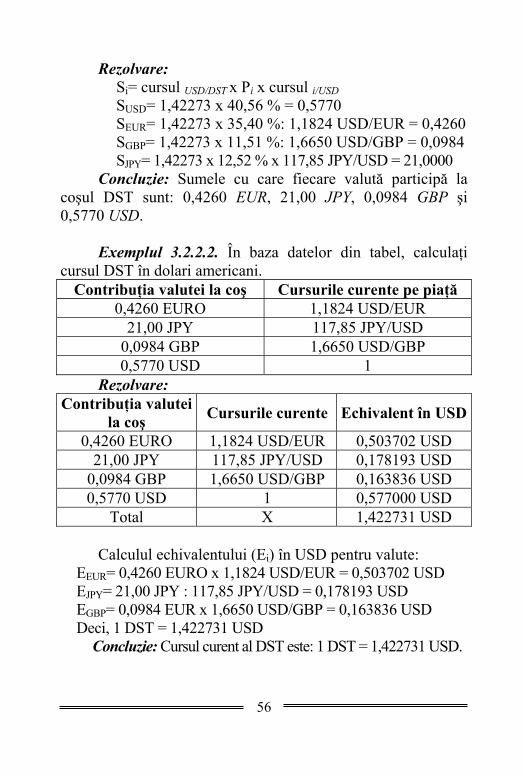

Exemplul 3.2.2.1. Stabiliţi sumele cu care fiecare valută

participă la coş în baza următoarelor informaţii: • ponderea valutelor în coş: 40,56% USD; 35,40%

EUR; 11,51% GBP; 12,52% JPY; • cursul de schimb curent: 1,42273 USD/DST

1,1824 USD/EUR 1,6650 USD/GBP 117,85 JPY/USD.

56

Rezolvare: Si= cursul USD/DST x Pi x cursul i/USD SUSD= 1,42273 x 40,56 % = 0,5770 SEUR= 1,42273 x 35,40 %: 1,1824 USD/EUR = 0,4260 SGBP= 1,42273 x 11,51 %: 1,6650 USD/GBP = 0,0984 SJPY= 1,42273 x 12,52 % x 117,85 JPY/USD = 21,0000

Concluzie: Sumele cu care fiecare valută participă la coşul DST sunt: 0,4260 EUR, 21,00 JPY, 0,0984 GBP şi 0,5770 USD.

Exemplul 3.2.2.2. În baza datelor din tabel, calculaţi

cursul DST în dolari americani. Contribuţia valutei la coş Cursurile curente pe piaţă

0,4260 EURO 1,1824 USD/EUR 21,00 JPY 117,85 JPY/USD

0,0984 GBP 1,6650 USD/GBP 0,5770 USD 1

Rezolvare: Contribuţia valutei

la coş Cursurile curente Echivalent în USD

0,4260 EURO 1,1824 USD/EUR 0,503702 USD 21,00 JPY 117,85 JPY/USD 0,178193 USD

0,0984 GBP 1,6650 USD/GBP 0,163836 USD 0,5770 USD 1 0,577000 USD

Total X 1,422731 USD Calculul echivalentului (Ei) în USD pentru valute:

EEUR= 0,4260 EURO x 1,1824 USD/EUR = 0,503702 USD EJPY= 21,00 JPY : 117,85 JPY/USD = 0,178193 USD EGBP= 0,0984 EUR x 1,6650 USD/GBP = 0,163836 USD Deci, 1 DST = 1,422731 USD

Concluzie: Cursul curent al DST este: 1 DST = 1,422731 USD.

57

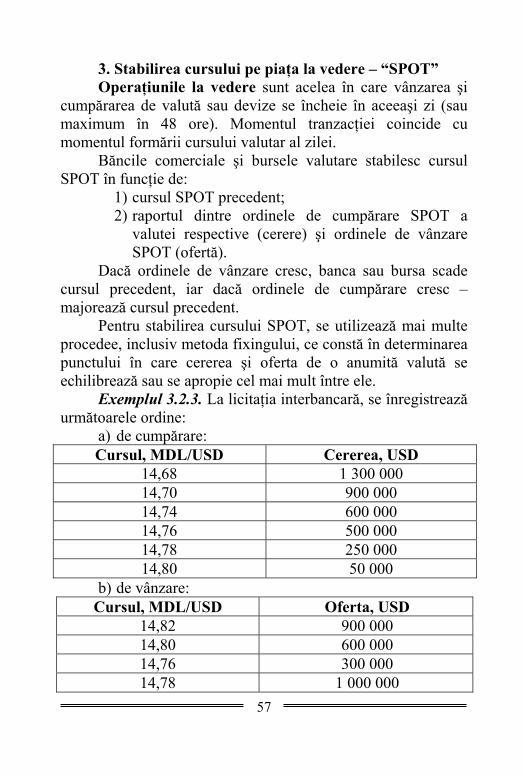

3. Stabilirea cursului pe piaţa la vedere – “SPOT” Operaţiunile la vedere sunt acelea în care vânzarea şi

cumpărarea de valută sau devize se încheie în aceeaşi zi (sau maximum în 48 ore). Momentul tranzacţiei coincide cu momentul formării cursului valutar al zilei.

Băncile comerciale şi bursele valutare stabilesc cursul SPOT în funcţie de:

1) cursul SPOT precedent; 2) raportul dintre ordinele de cumpărare SPOT a

valutei respective (cerere) şi ordinele de vânzare SPOT (ofertă).

Dacă ordinele de vânzare cresc, banca sau bursa scade cursul precedent, iar dacă ordinele de cumpărare cresc – majorează cursul precedent.

Pentru stabilirea cursului SPOT, se utilizează mai multe procedee, inclusiv metoda fixingului, ce constă în determinarea punctului în care cererea şi oferta de o anumită valută se echilibrează sau se apropie cel mai mult între ele.

Exemplul 3.2.3. La licitaţia interbancară, se înregistrează următoarele ordine:

a) de cumpărare: Cursul, MDL/USD Cererea, USD

14,68 1 300 000 14,70 900 000 14,74 600 000 14,76 500 000 14,78 250 000 14,80 50 000

b) de vânzare: Cursul, MDL/USD Oferta, USD

14,82 900 000 14,80 600 000 14,76 300 000 14,78 1 000 000

58

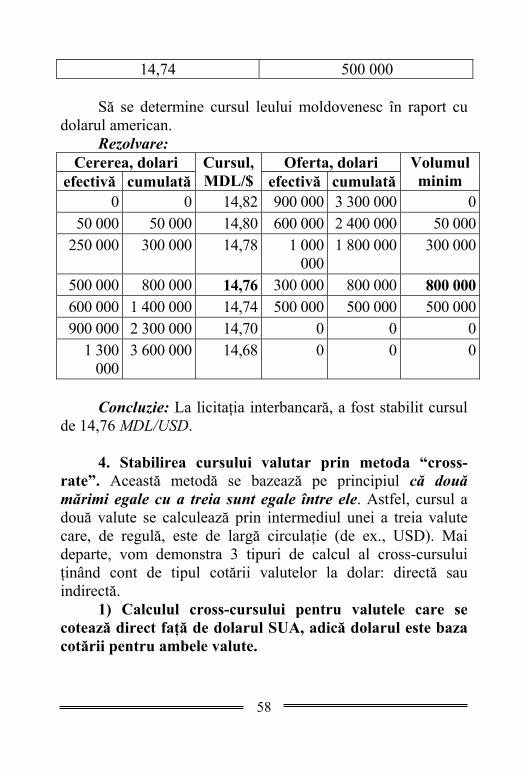

14,74 500 000 Să se determine cursul leului moldovenesc în raport cu

dolarul american. Rezolvare:

Cererea, dolari Oferta, dolari efectivă cumulată

Cursul,MDL/$ efectivă cumulată

Volumul minim

0 0 14,82 900 000 3 300 000 0 50 000 50 000 14,80 600 000 2 400 000 50 000

250 000 300 000 14,78 1 000 000

1 800 000 300 000

500 000 800 000 14,76 300 000 800 000 800 000 600 000 1 400 000 14,74 500 000 500 000 500 000 900 000 2 300 000 14,70 0 0 0

1 300 000

3 600 000 14,68 0 0 0

Concluzie: La licitaţia interbancară, a fost stabilit cursul

de 14,76 MDL/USD. 4. Stabilirea cursului valutar prin metoda “cross-

rate”. Această metodă se bazează pe principiul că două mărimi egale cu a treia sunt egale între ele. Astfel, cursul a două valute se calculează prin intermediul unei a treia valute care, de regulă, este de largă circulaţie (de ex., USD). Mai departe, vom demonstra 3 tipuri de calcul al cross-cursului ţinând cont de tipul cotării valutelor la dolar: directă sau indirectă.

1) Calculul cross-cursului pentru valutele care se cotează direct faţă de dolarul SUA, adică dolarul este baza cotării pentru ambele valute.

59

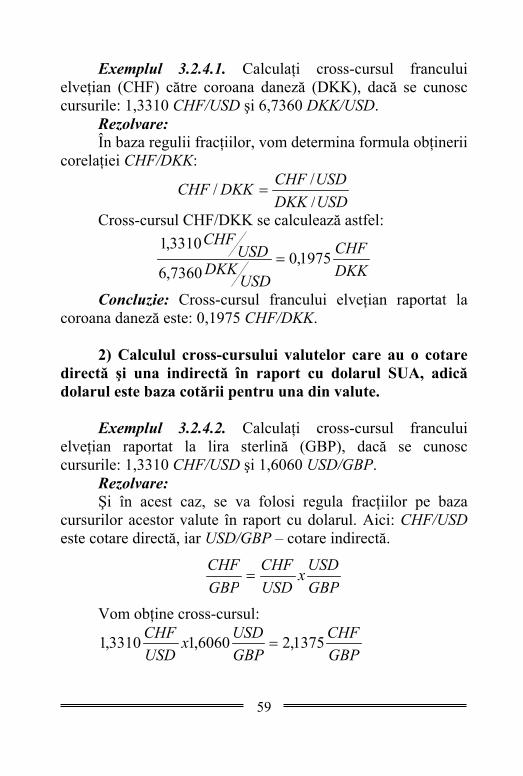

Exemplul 3.2.4.1. Calculaţi cross-cursul francului elveţian (CHF) către coroana daneză (DKK), dacă se cunosc cursurile: 1,3310 CHF/USD şi 6,7360 DKK/USD.

Rezolvare: În baza regulii fracţiilor, vom determina formula obţinerii

corelaţiei CHF/DKK:

USDDKKUSDCHFDKKCHF

/// =

Cross-cursul CHF/DKK se calculează astfel:

DKKCHF

USDDKK

USDCHF

1975,07360,6

3310,1=

Concluzie: Cross-cursul francului elveţian raportat la coroana daneză este: 0,1975 CHF/DKK.

2) Calculul cross-cursului valutelor care au o cotare

directă şi una indirectă în raport cu dolarul SUA, adică dolarul este baza cotării pentru una din valute.

Exemplul 3.2.4.2. Calculaţi cross-cursul francului

elveţian raportat la lira sterlină (GBP), dacă se cunosc cursurile: 1,3310 CHF/USD şi 1,6060 USD/GBP.

Rezolvare: Şi în acest caz, se va folosi regula fracţiilor pe baza

cursurilor acestor valute în raport cu dolarul. Aici: CHF/USD este cotare directă, iar USD/GBP – cotare indirectă.

GBPUSDx

USDCHF

GBPCHF

=

Vom obţine cross-cursul:

GBPCHF

GBPUSDx

USDCHF 1375,26060,13310,1 =

60

Concluzie: Cross-cursul francului elveţian în raport cu lira sterlină: 2,1375 CHF/GBP.

3) Calculul cross-cursului pentru valutele cu cotare

indirectă faţă de dolarul SUA, adică în cazul în care dolarul este valuta cotată pentru ambele valute.

Exemplul 3.2.4.3 Cunoscând datele 1,0725USD/EUR şi

1,6060 USD/GBP, calculaţi cross-cursul euro în raport cu lira sterlină (GBP/EUR).

Rezolvare: Regula fracţiilor pentru calcularea cross-cursului, în acest

caz, este:

GBPUSDEURUSD

EURGBP

//

=

Cross-cursul se va calcula:

EURGBP

GBPUSD

EURUSD

6678,06060,1

0725,1=

Concluzie: Cross-cursul euro faţă de lira sterlină este de 0,6678 GBP/EUR.

Aceste metode se utilizează pentru calculul cross-

cursului mediu. În realitate, însă, orice cursuri sunt cotate de către bănci sub forma cotării duble Bid şi Offer.

Notă: La determinarea părţilor Bid şi Offer ale cross-cursurilor operaţiunilor bancare, sunt aplicate următoarele reguli:

1) Pentru valutele cu cotare directă faţă de dolar: ♦ Pentru obţinerea părţii stângi – Bid a cross-

cursului, trebuie împărţită partea Bid a cursului dolarului faţă de valuta care apare ca valută cotată în cross-curs la partea Offer a cursului dolarului

61

faţă de valuta care apare în cross-curs ca valută de bază.

♦ Pentru obţinerea părţii drepte – Offer a cross-cursului, trebuie împărţit cursul dolarului faţă de valuta care apare în cross-curs ca valută cotată la partea Bid a cursului dolarului faţă de valuta care serveşte în cross-curs ca valută de bază.

Exemplul 3.2.4.4 Calculaţi cross-cursul francului

elveţian în raport cu coroana daneză, dacă se cunoaşte că cursurile acestor valute faţă de dolarul american sunt:

1,3310 – 1,3320 CHF/USD 6,7360 – 6,7370 DKK/USD Rezolvare:

Bid: DKKCHF

USDDKKUSDCHF

USDOfferDKKBidUSDCHF 1975,0

7370,6

3310,1

//

==

Offer: DKKCHF

USDDKKUSDCHF

BidUSDDKKOfferUSDCHF 1977,0

7360,6

3320,1

//

==

Concluzie: Cotarea dublă a francului elveţian faţă de coroana daneză va constitui: 0,1975 – 0,1977 CHF/DKK.

2) Pentru valutele cu cotare directă şi indirectă faţă

de dolar: ♦ Pentru a obţine partea stângă – Bid a cross-

cursului, trebuie înmulţite între ele părţile stângi ale cursului acestor valute faţă de dolar.

♦ Pentru a căpăta partea dreaptă – Offer, trebuie înmulţite între ele părţile din dreapta ale cursului acestor valute faţă de dolar.

62

Exemplul 3.2.4.5. Calculaţi cotarea dublă a francului elveţian faţă de lira sterlină (CHF/GBP).

Să presupunem că aceste valute se cotează faţă de dolarul american astfel:

1,3310 – 1,3320 CHF/USD 1,6060 – 1,6070 USD/GBP

Rezolvare: Bid: CHF/USD Bid x USD/GBP Offer =

= 1,3310USDCHF x 1,6060

GBPUSD = 2,1375 CHF/GBP

Offer: CHF/USD Offer x USD/GBP Bid =

= 1,3320USDCHF x 1,6070

GBPUSD = = 2,1405 CHF/GBP

Concluzie: Cotarea dublă a francului elveţian faţă de lira sterlină va fi: 2,1375 – 2,1405 CHF/GBP.

Notă: La calcularea cotării duble a cross-cursului lirei

sterline faţă de francul elveţian, se aplică regula fracţiilor:

BAA

B 1= .

Exemplul 3.2.4.6. Să se stabilească prin metoda “cross-rate” cursul leului moldovenesc faţă de rubla rusească luând în calcul următoarele date:

1 $ = 14,5432 – 14,5440 MDL 1 $ = 31,3615 – 31,3845 RUR Rezolvare:

1 $ vânzarede curscumpărare de curs

MDL 14,544014,5432 −= (cotare directă)

1 $ vânzarede curscumpărare de curs

31,3845RUR31,3615 −= (cotare directă)

63

⎟⎠

⎞⎜⎝

⎛⎟⎠

⎞⎜⎝

⎛=

3615,315440,14

3845,315432,14

RURMDL

Concluzie: Cotarea dublă a leului moldovenesc faţă de

rubla rusească va fi: 1 RUR vânzarede curscumpărare de curs

MDL 0,46370,4634 −= . Exemplul 3.2.4.7. Să se stabilească, prin metoda “cross-

rate”, cursul coroanei suedeze faţă de lira sterlină luând în calcul următoarele date:

1 £ = 1,6060 – 1,6070 USD 1 $ = 9,3860 – 9,3890 SEK Rezolvare:

directă) (cotare9,3890SEK9,3860$1

indirectă) (cotare1,6070$1,6060£1

vânzarede curscumpărare de curs

cumpărare de curs vânzarede curs

−=

↓↓−=

( ) ( )3890,196070,13860,966060,1£SEK ××=

Concluzii: Cotarea dublă a coroanei suedeze faţă de lira

sterlină va fi: 1£cumpărare de curs vânzarede curs

15,0881SEK15,0739 −= .

64

Aplicaţii Aplicaţia 1. O bancă comercială din Bucureşti cotează leul românesc

faţă de euro astfel: 1 EUR = 36300 – 36 800 ROL

Să se determine: a) ce sumă de lei se poate încasa, dacă se vor

schimba 530 EUR, b) câţi euro pot fi cumpăraţi cu 2 000 000 ROL.

Aplicaţia 2. La Londra, cursul lirei sterline în raport cu dolarul

american este următorul: 1 £ = 1,6058 – 1,6052 $.

Să se determine: a) ce sumă de lire sterline vom obţine, dacă vom

schimba 2 555 $; b) ce sumă de dolari putem cumpăra cu 2 555 £.

Aplicaţia 3. În Canada, cursul dolarului canadian, în raport cu dolarul

S.U.A., este următorul: 1 CAD = 0,6055 – 0,6015 $

Să se determine: a) ce sumă de dolari americani vom obţine, dacă vom

schimba 1 360 CAD; b) ce sumă de dolari canadieni putem cumpăra cu 3

200$. Aplicaţia 4. Să se calculeze cursul de schimb al leului moldovenesc în

raport cu rubla rusească în baza parităţii puterii de cumpărare, folosind informaţiile din tabel:

65

Produse şi servicii

Ponderea, %

Piaţa Rusiei

Piaţa Moldovei

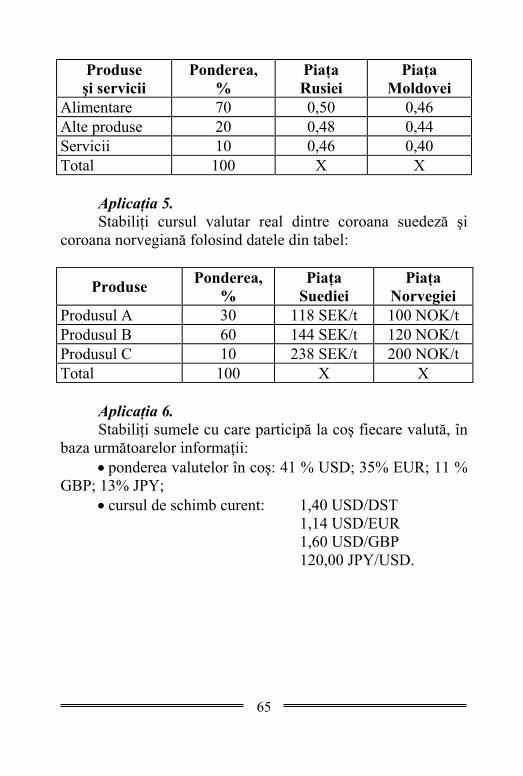

Alimentare 70 0,50 0,46 Alte produse 20 0,48 0,44 Servicii 10 0,46 0,40 Total 100 X X

Aplicaţia 5. Stabiliţi cursul valutar real dintre coroana suedeză şi

coroana norvegiană folosind datele din tabel:

Produse Ponderea,%

Piaţa Suediei

Piaţa Norvegiei

Produsul A 30 118 SEK/t 100 NOK/t Produsul B 60 144 SEK/t 120 NOK/t Produsul C 10 238 SEK/t 200 NOK/t Total 100 X X

Aplicaţia 6. Stabiliţi sumele cu care participă la coş fiecare valută, în

baza următoarelor informaţii: • ponderea valutelor în coş: 41 % USD; 35% EUR; 11 %

GBP; 13% JPY; • cursul de schimb curent: 1,40 USD/DST

1,14 USD/EUR 1,60 USD/GBP 120,00 JPY/USD.

66

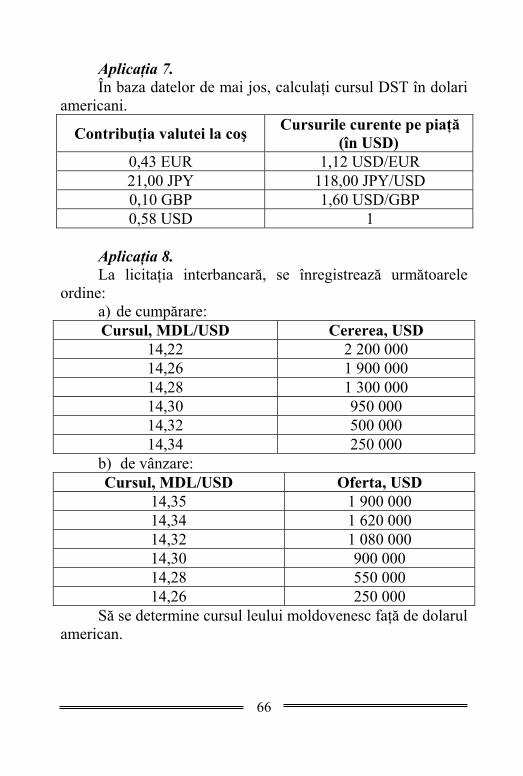

Aplicaţia 7. În baza datelor de mai jos, calculaţi cursul DST în dolari

americani.

Contribuţia valutei la coş Cursurile curente pe piaţă (în USD)

0,43 EUR 1,12 USD/EUR 21,00 JPY 118,00 JPY/USD 0,10 GBP 1,60 USD/GBP 0,58 USD 1

Aplicaţia 8. La licitaţia interbancară, se înregistrează următoarele

ordine: a) de cumpărare: Cursul, MDL/USD Cererea, USD

14,22 2 200 000 14,26 1 900 000 14,28 1 300 000 14,30 950 000 14,32 500 000 14,34 250 000

b) de vânzare: Cursul, MDL/USD Oferta, USD

14,35 1 900 000 14,34 1 620 000 14,32 1 080 000 14,30 900 000 14,28 550 000 14,26 250 000

Să se determine cursul leului moldovenesc faţă de dolarul american.

67

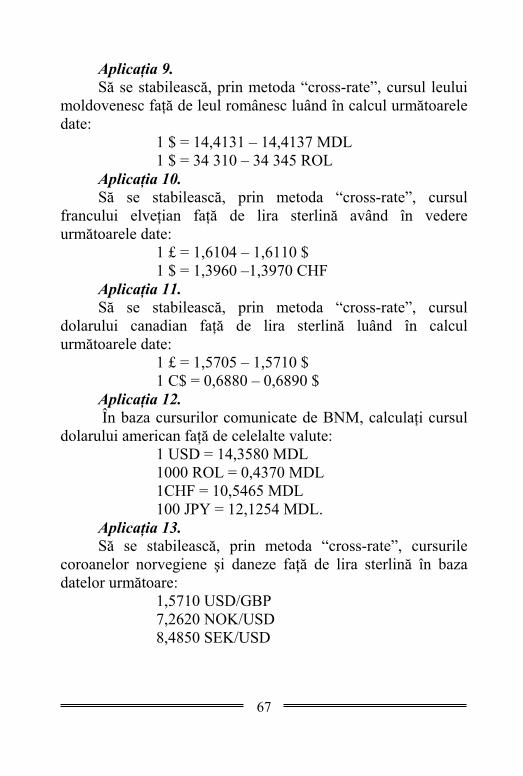

Aplicaţia 9. Să se stabilească, prin metoda “cross-rate”, cursul leului

moldovenesc faţă de leul românesc luând în calcul următoarele date:

1 $ = 14,4131 – 14,4137 MDL 1 $ = 34 310 – 34 345 ROL Aplicaţia 10. Să se stabilească, prin metoda “cross-rate”, cursul

francului elveţian faţă de lira sterlină având în vedere următoarele date:

1 £ = 1,6104 – 1,6110 $ 1 $ = 1,3960 –1,3970 CHF Aplicaţia 11. Să se stabilească, prin metoda “cross-rate”, cursul

dolarului canadian faţă de lira sterlină luând în calcul următoarele date:

1 £ = 1,5705 – 1,5710 $ 1 C$ = 0,6880 – 0,6890 $ Aplicaţia 12. În baza cursurilor comunicate de BNM, calculaţi cursul

dolarului american faţă de celelalte valute: 1 USD = 14,3580 MDL 1000 ROL = 0,4370 MDL 1CHF = 10,5465 MDL 100 JPY = 12,1254 MDL.

Aplicaţia 13. Să se stabilească, prin metoda “cross-rate”, cursurile

coroanelor norvegiene şi daneze faţă de lira sterlină în baza datelor următoare:

1,5710 USD/GBP 7,2620 NOK/USD 8,4850 SEK/USD

68

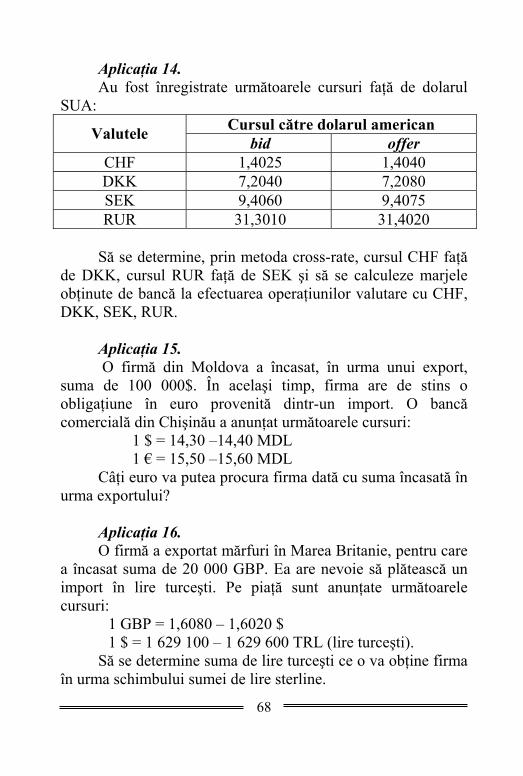

Aplicaţia 14. Au fost înregistrate următoarele cursuri faţă de dolarul

SUA: Cursul către dolarul american Valutele bid offer

CHF 1,4025 1,4040 DKK 7,2040 7,2080 SEK 9,4060 9,4075 RUR 31,3010 31,4020

Să se determine, prin metoda cross-rate, cursul CHF faţă

de DKK, cursul RUR faţă de SEK şi să se calculeze marjele obţinute de bancă la efectuarea operaţiunilor valutare cu CHF, DKK, SEK, RUR.

Aplicaţia 15. O firmă din Moldova a încasat, în urma unui export,

suma de 100 000$. În acelaşi timp, firma are de stins o obligaţiune în euro provenită dintr-un import. O bancă comercială din Chişinău a anunţat următoarele cursuri:

1 $ = 14,30 –14,40 MDL 1 € = 15,50 –15,60 MDL

Câţi euro va putea procura firma dată cu suma încasată în urma exportului?

Aplicaţia 16. O firmă a exportat mărfuri în Marea Britanie, pentru care

a încasat suma de 20 000 GBP. Ea are nevoie să plătească un import în lire turceşti. Pe piaţă sunt anunţate următoarele cursuri: