relatório do conselho de administração contas consolidadas · relatÓrio do conselho de...

TRANSCRIPT

30 de Junho de 2005 Introdução Evolução bolsista Actividade do grupo Análise financeira Eventos subsequentes Perspectivas para o segundo semestre 2005 Governo da Sociedade Disposições legais Declaração de responsabilidade Considerações finais Altri, S.G.P.S., S.A. (Sociedade Aberta) Rua General Norton de Matos, 68 4050-424 Porto Capital Social: 25.641.459 €

ALTRI, S.G.P.S., S.A. (SOCIEDADE ABERTA)

Relatório do Conselho de Administração Contas Consolidadas

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

1º semestre de 2005 1

ÍNDICE Introdução 2 Evolução bolsista 4 Actividade do grupo 6 Análise financeira 11 Eventos subsequentes 14 Perspectivas para o segundo semestre de 2005 14 Governo da Sociedade 15 Disposições legais 15 Declaração de responsabilidade 16 Considerações finais 16

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

1º semestre de 2005 2

Senhores accionistas Dando cumprimento ao disposto na Lei, vem o Conselho de Administração da Altri, S.G.P.S., S.A. (Sociedade Aberta) apresentar o Relatório de Gestão relativo ao primeiro semestre do exercício de 2005. INTRODUÇÃO A Altri, SGPS, S.A. foi constituída no âmbito do projecto de reestruturação do Grupo Cofina, SGPS, S.A. durante o primeiro trimestre de 2005, através do destaque, por cisão, da participação social detida por aquela sociedade na Celulose do Caima, SGPS, S.A., na modalidade de cisão-simples prevista na alínea a) do n.º 1 do art. 118º do Código das Sociedades Comerciais, e que teve por objectivo agregar as participações financeiras do Grupo Cofina numa lógica de negócio, sendo assim os interesses no sector dos media agregados no Grupo Cofina e os da área industrial integrados na Altri, SGPS, S.A. A data relevante para produção de efeitos contabilísticos e jurídicos desta operação ocorreu no dia 1 de Março de 2005, o mesmo dia em que as suas acções foram admitidas para negociação no mercado de cotações oficiais da Euronext Lisbon. As acções representativas do capital social da Altri, SGPS, S.A. foram atribuídas aos accionistas da Cofina, SGPS, S.A. na relação de uma acção representativa do capital social da Altri, SGPS, S.A. por cada acção da Cofina, SGPS, S.A. detida. Como operações acessórias a esta operação de cisão, e de modo a concluir de forma plena a reestruturação e equilibrar a situação patrimonial das duas sociedades, ocorreram ainda as seguintes transacções anteriormente à data de constituição da Altri: - a distribuição, em 11 de Fevereiro de 2005, de reservas livres aos accionistas da Celulose do Caima, SGPS, S.A. no montante de cerca de 37 milhões de Euros, correspondentes a um dividendo aproximado de 1,9 euros por acção; - a aquisição das acções da F. Ramada – Aços e Indústrias, S.A. (Grupo F. Ramada) detidas anteriormente pelas empresas do Grupo Cofina (correspondentes à totalidade do capital dessa empresa) pela Celulose do Caima, SGPS, S.A. pelo valor de cerca de 36 milhões de euros; - a aquisição de 10.682.321 acções representativas de 19,80% do capital social da VAA – Vista Alegre Atlantis, SGPS, S.A. pela Celulose do Caima, SGPS, S.A. (operação concretizada ainda durante o exercício de 2004). Deste modo, à data de produção de efeitos jurídicos e contabilísticos da operação de cisão e de admissão da Altri, SGPS, S.A. à negociação no mercado de cotações oficiais gerido pela Euronext Lisbon (1 de Março de 2005) as condições para a concretização da cisão-simples da Cofina, SGPS, S.A., e consequentemente para o desenrolar de toda a tramitação subsequente a tal cisão, já se haviam verificado, nomeadamente no que se refere à aquisição das acções da F. Ramada e à distribuição de reservas da Celulose do Caima.

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

1º semestre de 2005 3

No âmbito da cisão-simples da Cofina, SGPS, S.A. não se verificou qualquer passagem de dívida desta sociedade para a Altri, resultando a dívida constante do balanço consolidado da Empresa unicamente da realização das operações acessórias à cisão acima mencionadas, e da sua actividade e das suas participadas.

Como consequência do referido processo de cisão, a Altri agrega as participações detidas anteriormente pelo Grupo Cofina nos sectores da pasta de papel e do aço, conforme se ilustra em seguida:

F. RamadaAços e Sistemas de Armazenagem

CaimaPasta de Papel

99,3%

100%

Vista Alegre Atlantis

Cristais, Vidros e Porcelanas

19,8%

Tendo em consideração a data de produção de efeitos jurídicos e contabilísticos da constituição da sociedade (1 de Março de 2005) a informação financeira consolidada da Altri, SGPS, S.A. relativa ao primeiro semestre de 2005, reporta-se, somente, à actividade da Sociedade, do Grupo Ramada e do Grupo Caima desenvolvida a partir dessa data. No entanto são apresentados dados relativos à totalidade do semestre sempre que tal se demonstre ser de maior interesse para a análise da actividade do Grupo, nomeadamente no que se refere à evolução face ao primeiro semestre do ano de 2004.

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

1º semestre de 2005 4

EVOLUÇÃO BOLSISTA

(Nota: Consideramos o PSI 20 como um índice com valor inicial idêntico ao do título em análise, de forma a possibilitar uma melhor comparação das variações das cotações.)

De um modo geral, o primeiro semestre do ano de 2005, por oposição ao ano de 2004, fica marcado por um ligeiro abrandamento ao nível do dinamismo do mercado de capitais, com uma desvalorização de cerca de 1% no principal índice bolsista português (PSI 20) o qual fechou o primeiro semestre de 2005 nos 7.511 pontos (uma redução de 89 pontos face aos 7.600 pontos em 31 de Dezembro de 2004).

As acções da Altri, SGPS, S.A., passaram a ser cotadas no mercado de capitais desde 1 de Março de 2005, data da sua constituição, mantiveram o semestre uma performance superior à do índice PSI 20.

Evolução bolsista

00,20,40,60,8

11,21,41,6

Mar-05 Abr-05 Mai-05 Jun-05

PSI 20Altri

A cotação das acções da Altri cresceu cerca de 13% durante 2005, claramente acima da generalidade do mercado, encerrando o semestre com um valor por acção de 1,25 euros por acção após se ter estreado no mercado de capitais a 1,11 euros por acção.

Durante os primeiros quatro meses de cotação em bolsa, foram transaccionadas cerca de 38,7 milhões de acções da Altri representativas de 75 % dos seus direitos de voto corroborando a vitalidade da Empresa no mercado de capitais.

Em 28 de Abril de 2005 foram comunicados ao mercado os resultados da Altri relativos ao primeiro trimestre de 2005 (os quais correspondiam somente a um mês de actividade), cujas contas consolidadas pró-forma (integrando três meses de actividade do Grupo Caima e do Grupo Ramada) apresentavam um crescimento das vendas de 15% para os 36,7 milhões de euros, e um EBITA consolidado de 7,3 milhões de Euros, face a 5,4 milhões obtidos no trimestre homólogo de 2004, ou seja um crescimento de 34%.

Em 25 de Maio de 2005 a cotação das acções da Altri subia mais de 7%, atingindo o máximo desde 17 de Março e registando o volume de transacções mais elevado desde a segunda semana de negociação em resultado da actividade intensa dos «liquidity providers», a poucos dias da decisão sobre a nova composição do PSI-20, e por recomendações favoráveis por parte dos analistas.

Num comunicado enviado em 20 de Junho de 2005 pela Euronext Lisbon, a bolsa nacional confirmou a entrada da Altri para o principal índice accionista da Euronext Lisbon, o PSI-20. A liquidez dos últimos seis meses, até ao final de Maio, foi o critério mais relevante para determinar as entradas. No caso da Altri, que começou a cotar em bolsa no início de Março, a Comissão Gestora do índice excluiu a liquidez das primeiras

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

1º semestre de 2005 5

15 sessões efectuando uma extrapolação para o período em falta. Em reacção a este facto e suportando a notoriedade e potencial de valorização das suas acções no mercado, as acções da Altri negociavam em 21 de Junho em subida máxima de 6,56% para os 1,30 Euros e lideravam a liquidez na bolsa nacional, com mais de 700 mil títulos negociados.

Em 28 de Junho de 2005, o Conselho de Ministros aprovou a alienação de 95% do capital da Portucel Tejo à Invescaima – Investimentos e Participações, SGPS, SA, subsidiária do Grupo Caima. A operação havia sido decidida pelo anterior Governo, tendo a proposta da Empresa sido aprovada, em 28 de Fevereiro de 2005, pelo júri do processo de reprivatização, presidido pelo Inspector-Geral de Finanças. Nessa altura, o processo de alienação de 7.125.000 acções da Portucel Tejo, representativas de 95% do capital da referida empresa, havia sido aprovado por uma quantia de 37,9 milhões de Euros, montante que foi reconfirmado na resolução do conselho de Ministros tornada pública a esta data. A transacção veio a efectivar-se em 12 de Julho de 2005 conforme comunicado emitido ao mercado nessa data

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

1º semestre de 2005 6

ACTIVIDADE DO GRUPO Tendo a sua génese sido o resultado de um processo de reestruturação do Grupo Cofina com o objectivo de agregar as áreas de actividade, a Altri é actualmente detentora, de interesses nas indústrias de Pasta de papel e Aços e Sistemas de armazenagem, possuindo ainda uma participação residual no sector de cristais, vidros e porcelanas.

A. Pasta de Papel

A participação neste sector é efectuada através da Celulose do Caima SGPS, a qual por sua vez detém, entre outras, a Caima – Indústria de Celulose, dedicada unicamente à actividade de produção e comercialização de pasta de papel, a Silvicaima, unidade detentora e gestora dos recursos florestais do grupo, e a Caima Energia, que responde à necessidades de energia eléctrica e térmica para as empresas associadas.

Caima SGPS

Inflora

Invescaima

Silvicaima

Caima Indústria

Caima Energia

100%

VistaAlegreAtlantis

100%

100% 100%

100%

19,8%

F. RamadaAços e Sistemas de Armazenagem

Caima

Pasta de Papel

Vista Alegre Atlantis

Cristais, Vidros e Porcelanas

99,3%

100%

19,8%

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

1º semestre de 2005 7

No primeiro semestre de 2005, o mercado de pasta de eucalipto revelou-se mais positivo do que o esperado, quer na procura deste tipo de fibra, quer no comportamento dos preços que se mantiveram atractivos, apesar dos efeitos mais adversos do câmbio do euro face ao dólar americano e dos preços da energia, nomeadamente dos combustíveis, quando comparado com o semestre homólogo de 2004. O preço da pasta kraft branqueada de eucalipto (BEKP) situou-se em média, no primeiro semestre de 2005, cerca de 2,5% superior a igual período de 2004.

Evolução do Preço da Pasta de Papel nos Mercados InternacionaisValores em euros/tonelada

300

350

400

450

500

Jan-05 Fev-05 Mar-05 Abr-05 Mai-05 Jun-05

BHKP PIX

O quadro legal de enquadramento da produção e venda de energia eléctrica que apoia a produção eficiente de energia a partir de recursos renováveis endógenos manteve-se inalterado face a 2004. No domínio florestal decorreu com normalidade o abastecimento de madeira à fábrica de Constância. Actividade Comercial No primeiro semestre de 2005, o volume de vendas foi de 58,2 mil toneladas, representando um aumento de 6% face a igual período do ano anterior. A facturação situou-se 8% acima da ocorrida em igual período de 2004, em resultado da conjugação da subida dos preços com o maior volume de vendas. A Península Ibérica e a restante Europa comunitária continuaram a ser os principais mercados, absorvendo mais de 95% das vendas de pasta. Actividade Industrial O primeiro semestre de 2005 foi caracterizado por um bom desempenho do sector da produção, tendo-se produzido 55,7 mil toneladas de pasta de papel. Este valor encontra-se 1,8% acima da produção do período homólogo do ano anterior e resulta do aumento da capacidade da Caldeira de Recuperação. Registaram-se ainda baixos consumos específicos de matérias-primas e matérias subsidiárias afectas à produção, com a consequente redução em 5,3% dos custos directos face a igual período do ano anterior, bem como a utilização plena do projecto de queima de biomassa. Os custos resultantes da compra de energia eléctrica agravaram-se significativamente no semestre, em resultado do aumento do preço do KW/h, ascendendo o saldo líquido resultante da venda e compra de energia eléctrica à EDP – Distribuição de Energia, S.A.

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

1º semestre de 2005 8

Durante o primeiro semestre de 2005, o Grupo Caima prosseguiu o plano de investimentos associado ao cumprimento da Directiva Comunitária sobre o controlo integrado de poluição (IPPC), nomeadamente com a realização de projectos associados à melhoria da recuperação de gases processuais e à recepção e preparação de bio massa para produção de energia. Ambiente e qualidade Para além da manutenção dos Sistemas de Gestão da Qualidade ( NP EN ISO 9 001 : 2000 ) pela Caima Indústria e pela Silvicaima e do Sistema de Gestão Ambiental ( NP ISO EN 14 001 :1999 ) pela Caima Indústria e pela Caima Energia, prosseguiram as actividades para a obtenção da Certificação em Segurança (NP4397:2001) por parte da Caima Indústria e da Certificação Florestal pelo FSC por parte da Caima Indústria e Silvicaima. Durante este período, a fábrica de Constância cumpriu escrupulosamente a legislação ambiental, nomeadamente no que se refere aos parâmetros das emissões líquidas e gasosas, bem como à gestão e valorização dos resíduos sólidos. Actividade Florestal Durante o primeiro semestre de 2005 a Silvicaima continuou a servir os seus propósitos, tendo fornecido à Caima Indústria 81.000 m3 equivalentes sem casca, o que representou 48% das necessidades de consumo de madeira da fábrica, fornecimento em linha com o plano traçado para o ano de 2005. B. Aços e Sistemas de Armazenagem

A Altri detém a totalidade dos direitos de voto do Grupo F. Ramada através do qual intervém no mercado dos Aços e Sistemas de Armazenagem.

Para além destas duas principais áreas de negócio, a F. Ramada tem ainda interesses no mercado de aços especiais para moldes, serras e ferramentas.

F. Ramada

Universal Afir

F.Ramada Estruturas

BPS

Storax

F.Ramada II

Imobiliária F.Ramada Serviços

Gestão

100%

100%

100%

2%

10%

98%

90%

100%

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

1º semestre de 2005 9

O Grupo Ramada é actualmente composto por 7 empresas, duas das quais sedeadas no Reino Unido e França (a Storax Racking Systems e a BPS Equipements), tendo actualmente como objectivos principais consolidar a sua rede de distribuição europeia, mantendo a sua posição de relevo no mercado ibérico através de parcerias com entidades espanholas.

Durante o primeiro semestre de 2005, o volume de negócios de Sistemas de Armazenagem cresceu 12% relativamente ao período homólogo de 2004 tendo o mercado externo representado 75% do volume de negócios consolidado desta área de negócio.

Os resultados foram sustentados pela estratégia de internacionalização e reforço da rede de distribuição europeia através das empresas participadas Storax Racking Systems e B.P.S. Equipements. De referir ainda os objectivos do Grupo de reforçar a sua presença no mercado Europeu com a criação de uma nova empresa comercial no centro da Europa.

A actividade do sector dos Aços foi, durante o primeiro semestre, essencialmente marcada pela manutenção durante o primeiro trimestre de 2005 dos elevados preços do aço verificados no ano 2004 e que se atenuaram no segundo trimestre.

Evolução do Preço do Aço no Mercado EuropeuPreços Constantes de 1997

100110120130140150160170180190200

Jul-0

3

Set-0

3

Nov-

03

Jan-

04

Mar-04

Mai-04

Jul-0

4

Set-0

4

Nov-

04

Jan-

05

Mar-05

Mai-05

Evolução do Preço do Aço no Mercado Mundial (Valores em Dólares/Tonelada)

250

350

450

550

650

750

Jul-0

3

Set-0

3

Nov-03

Jan-04

Mar-04

Mai-04

Jul-0

4

Set-0

4

Nov-04

Jan-05

Mar-05

Mai-05

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

1º semestre de 2005 10

Evolução do Preço do Aço (por tipo) no Mercado Europeu

Preços Constantes de 1997

100

120

140

160

180

200

220

240

Jul-0

3

Set-0

3

Nov-0

3

Jan-

04

Mar-0

4

Mai-04

Jul-0

4

Set-0

4

Nov-0

4

Jan-

05

Mar-0

5

Mai-05

Hot Rolled Coil

Hot RolledPlate

Cold Rolled Coil

HD Galv. Coil

Wire Rod (mesh)

Struc turalSec tions &BeamsRebar

A actividade dos sectores consumidores de aços especiais, nomeadamente as indústrias de Moldes e Metalomecânica, mantiveram níveis de actividade similares aos verificados em 2004, apesar de terem efectuado compras de aço mais reduzidas, suprimidas que foram algumas compras especulativas ocorridas em 2004.

A evolução positiva verificada nos preços permitiu que as vendas tendencialmente menores tenham sido compensadas por este efeito, tendo o volume de negócios crescido 17% relativamente ao período homólogo de 2004.

Espera-se que, no segundo semestre de 2005, os preços tendam para alguma estabilização a níveis actuais ou ligeiramente mais baixos e que a procura do mercado seja similar à do primeiro semestre.

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

1º semestre de 2005 11

ANÁLISE FINANCEIRA Altri, SGPS, S.A. A informação financeira consolidada da Altri, preparada de acordo com os princípios de reconhecimento e mensuração dos International Financial Reporting Standards - IFRS, reflecte apenas quatro meses de actividade do Grupo Ramada e do Grupo Caima dado a Empresa apenas ter sido constituída em 1 de Março de 2005. Contudo, com o objectivo de proporcionar aos accionistas e ao mercado uma imagem mais apropriada da performance do Grupo, foram igualmente preparados indicadores “pro-forma” englobando a actividade consolidada daqueles grupos para a totalidade do primeiro semestre de 2005 comparativamente com o período homólogo de 2004. Assim, os principais dados e indicadores da actividade consolidada do Grupo durante o primeiro semestre podem ser resumidos como segue: (valores em milhares de euros) 1º. Sem 05 1º. Sem 05 1º. Sem 04 ∆%

Pró-forma Pró-forma(b) (b)

BalançoActivo Líquido 183.388 - - -Capitais Próprios 65.450 - - -Dívida Remunerada Bruta 76.818 - - -Caixa e equivalentes de caixa 7.477 - - -Dívida Remunerada Líquida 69.341 - - -

Demonstração de ResultadosProveitos Operacionais 52.525 78.968 70.228 12,4%Resultados Operacionais (EBIT) 7.136 10.646 10.248 3,9%Resultados Financeiros (711) (964) (332) -190,4%Resultado Líquido atribuível aos accionistas da Empresa-mãe 4.826 7.327 7.698 -4,8%Interesses minoritários 18 25 356 -93,0%Resultado Líquido 4.844 7.352 8.054 -8,7%

IndicadoresRL / Prov. Operacionais 9,2% 9,3% 11,0%EBITDA (a) 9.852 14.751 13.925 5,9%Dívida/EBITDA 7,0 - -Capitais Próprios / Activo 35,7% - -Return on Equity 14,7% - -

(a) EBITDA = Resultados Operacionais + Amortizações(b) indicadores pró-forma incluíndo 6 meses de actividade dos grupos F. Ramada e Caima Assim, no período findo em 30 de Junho de 2005 (que engloba unicamente 4 meses de actividade, dado a sociedade ter sido constituída em 1 de Março de 2005), a Altri SGPS atingiu proveitos operacionais consolidados de 52,5 milhões de euros, e um resultado líquido consolidado de 4,8 milhões de euros, cifrando-se o “cash-flow” operacional (resultados operacionais + amortizações) em 9,9 milhões de euros. Numa base comparável, analisando a performance consolidada dos primeiros seis meses de 2005 e confrontando-a com o período homólogo de 2004, é de realçar o crescimento de 12% verificado ao nível dos proveitos operacionais e que se traduz num aumento de 8,7 milhões de Euros. Ao nível dos resultados financeiros, a deterioração ocorrida no primeiro semestre de 2005 está directamente relacionada com o esforço financeiro efectuado com as operações acessórias do projecto de cisão que deu origem à Empresa, nomeadamente a aquisição da participação financeira no Grupo F. Ramada anteriormente detida pela Cofina, e a

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

1º semestre de 2005 12

distribuição de dividendos de cerca de 37 milhões de Euros que a Celulose do Caima, SGPS, S.A. efectuou aos seus accionistas durante o primeiro semestre de 2005. O endividamento bancário bruto do grupo Altri em 30 de Junho de 2005 ascende a 76,8 milhões de euros, ao qual corresponde um endividamento líquido de 69,3 milhões de euros. Com o objectivo de proporcionar dados ao mercado e aos accionistas para uma melhor análise da performance do Grupo Caima e Grupo Ramada durante o primeiro semestre de 2005, apresenta-se abaixo a informação financeira e operacional destes grupos do semestre completo de 2005 em comparação com o período homólogo de 2004, sendo importante realçar mais uma vez que apenas foram incluídas nas demonstrações financeiras em 30 de Junho de 2005 as operações destes grupos a partir de 1 de Março de 2005.

Celulose do Caima, SGPS, S.A.

(valores em milhares de euros) 1º. Sem 05 1º. Sem 04 ∆%IFRS IFRS

BalançoActivo Líquido 102.497 126.099 -18,7%Capitais Próprios 60.352 90.610 -33,4%Dívida Remunerada Bruta 28.181 12.563 124,3%Caixa e equivalentes de caixa 300 8.638 -96,5%Dívida Remunerada Líquida 27.881 3.924 610,5%

Demonstração de ResultadosProveitos Operacionais 30.634 28.888 6,0%Vendas e prestações de serviços 27.351 25.376 7,8%Resultados Operacionais (EBIT) 4.821 6.035 -20,1%Resultado Líquido 3.666 5.252 -30,2%

IndicadoresRL / Prov. Operacionais 12,0% 18,2%EBITDA (a) 7.891 8.786 -10,2%Dívida / EBITDA 3,5 0,4 Capitais Próprios / Activo 58,9% 71,9%Return on Equity 12,1% 11,6%

(a) EBITDA = Resultados Operacionais + Amortizações

O período foi caracterizado pelo aumento do volume de vendas assim como pela ligeira subida do preço médio de venda de pasta de papel.

Não obstante esses sinais positivos, houve outros factores que influenciaram negativamente os resultados do primeiro semestre de 2005, quando comparados com o período homólogo do ano anterior:

(i) mais valia realizada na venda de terrenos florestais no montante de 1,1 milhões de euros registada no primeiro semestre de 2004;

(ii) contribuição positiva inferior dos contratos de futuros sobre o preço da pasta, por caducidade de parte dos mesmos;

(iii) flutuações na produção e preços de compra e venda de energia;

(iv) contínuo agravamento do preço da energia e transportes, motivado pelos sucessivos aumentos do preço do petróleo, afectando os custos de distribuição;

(v) aumento de amortizações, por efeito de novos investimentos.

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

1º semestre de 2005 13

Em resultado destes factores, o resultado líquido consolidado do semestre atingiu o valor de 3,7 milhões de euros situando-se 30% abaixo do ocorrido no 1º semestre de 2004.

A redução verificada ao nível dos capitais próprios está associada à distribuição de dividendos realizada pela Celulose do Caima SGPS aos seus accionistas realizada em Fevereiro de 2005 no montante de 37 milhões de euros no âmbito do projecto de reestruturação da Cofina que deu origem à Altri.

F. Ramada, S.A. (valores em milhares de euros) 1º. Sem 05 1º. Sem 04 ∆%

IFRS IFRSBalanço

Activo Líquido 102.614 71.255 44,0%Capitais Próprios 27.142 26.024 4,3%Dívida Remunerada Bruta 48.637 19.648 147,5%Caixa e equivalentes de caixa 6.539 3.163 106,7%Dívida Remunerada Líquida 42.098 16.485 155,4%

Demonstração de ResultadosProveitos Operacionais 48.334 42.822 12,9%Resultados Operacionais (EBIT) 5.983 4.328 38,2%Resultado Líquido 4.226 2.983 41,6%

IndicadoresRL / Prov. Operacionais 8,7% 7,0%EBITDA (a) 6.867 5.103 34,6%Dívida / EBITDA 6,1 3,2Capitais Próprios / Activo 26,5% 36,5%Return on Equity 31,1% 22,9%

(a) EBITDA = Resultados Operacionais + Amortizações

No primeiro semestre de 2005, a F. Ramada registou um aumento dos proveitos operacionais de 12,9% para 48,3 milhões de Euros e um resultado líquido de 4,2 milhões de euros, mais 41,6% que no período homólogo de 2004. O aumento do preço do aço nos mercados internacionais, bem como o aumento das vendas e prestações de serviços dos sistemas de armazenagem, traduzindo o esforço de consolidação comercial no mercado ibérico e internacional, contribuíram para o aumento significativo do volume de vendas e do seu resultado.

O crescimento do EBITDA do Grupo e dos resultados operacionais é ainda mais expressivo do que dos resultados operacionais situando-se em 34,6% e 38,2%, respectivamente.

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

1º semestre de 2005 14

EVENTOS SUBSEQUENTES

Em 12 de Julho de 2005 o Grupo Caima, subholding da Altri para os investimentos no sector da pasta de papel, concretizou a aquisição de 95% do capital da Portucel Tejo – Empresa de Celulose do Tejo, S.A., no âmbito do concurso público referente à primeira fase do processo de reprivatização dessa sociedade. O valor dispendido na aquisição desta participação foi de cerca de 38 milhões de euros, ascendendo o endividamento líquido da Portucel Tejo à data de 30 de Junho de 2005 a 31,6 milhões de euros.

A Portucel Tejo tem actualmente uma capacidade de produção de 150.000 toneladas/ano de pasta kraft não branqueada. Concretizados os processos em curso de reestruturação e aproveitamento de sinergias como grupo, o Conselho de Administração estima que nas condições actuais de preço do mercado de pasta, a Portucel Tejo possa atingir uma margem de 20% de EBITDA.

Em Agosto de 2005 a Celulose do Caima SGPS procedeu à emissão, por colocação privada, de um empréstimo obrigacionista de 21,5 milhões de euros por um prazo de seis anos com a finalidade de aumentar a maturidade média do seu passivo financeiro e reforçar a sua capacidade de investimento. PERSPECTIVAS PARA O SEGUNDO SEMESTRE DE 2005

O Grupo Altri encara o segundo semestre de 2005 com um optimismo moderado, esperando os factores políticos e económicos se venham a conjugar no sentido de garantir a estabilidade e crescimento económico para que se verifique a retoma já há muito esperada.

No segmento da pasta de papel as expectativas são de que o rápido e sustentado crescimento da economia chinesa aliado à manutenção do desempenho das principais economias mundiais poderá sustentar os actuais níveis do preço da pasta de eucalipto que no entanto, continuarão a ser afectados pelo efeito cambial Euro vs. Dólar e pelo preço da energia.

Relativamente ao sector dos Aços, prevê-se que no segundo semestre os preços do aço tendam para alguma estabilização aos níveis actuais ou ligeiramente mais baixos e que a procura do mercado seja similar á do primeiro semestre.

Ao nível dos Sistemas de armazenagem, o Grupo prevê reforçar a sua presença no mercado Europeu com a criação de uma nova empresa comercial no centro da Europa.

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

1º semestre de 2005 15

GOVERNO DA SOCIEDADE Conforme disposição constante o nº 1 do Regulamento nº7/2001 da CMVM, com as alterações introduzidas pelo Regulamento nº 11/2003, a Empresa apenas é obrigada a apresentar informação referente ao Governo da Sociedade no seu relatório anual de gestão. As principais orientações seguidas ao nível do Governo da Sociedade são semelhantes às seguidas pelo grupo Cofina, SGPS, S.A. (sociedade da qual resultou a constituição da Altri). DISPOSIÇÕES LEGAIS Acções próprias Nos termos e para os efeitos do disposto no art. º 66 do Código das Sociedades Comerciais, informa-se que em 30 de Junho de 2005 a Altri não detinha acções próprias não tendo adquirido ou alienado acções próprias durante o exercício. Acções detidas pelos órgãos sociais da Altri Nos termos e para os efeitos do disposto no art. 447º do Código das Sociedades Comerciais, informa-se que, em 30 de Junho de 2005 os administradores da Sociedade detinham as seguintes acções:

Paulo Jorge dos Santos Fernandes 1.592.873

João Manuel Matos Borges de Oliveira 1.145.000

Pedro Macedo Pinto de Mendonça 431.250

Domingos José Vieira de Matos 1.734.858

Carlos Manuel Matos Borges de Oliveira 1.145.000 Em 30 de Junho de 2005, o Fiscal Único e os membros da Mesa da Assembleia Geral não possuíam acções representativas do capital social da Cofina, com excepção da primeira secretária, Ana Rebelo Mendonça Fernandes, que possuía 3.199.170 acções da sociedade.

Participação no Capital da Sociedade Nos termos e para os efeitos do disposto nos Artigos 16º e 20º do Código de Valores Mobiliários e no Artigo 448º do Código das Sociedades Comerciais, informa-se que as sociedades e/ou pessoas singulares que têm uma participação social qualificada que ultrapasse os 2%, 10%, 20%, 33% e 50% dos direitos de voto, e de acordo com as notificações recebidas até à data na sede da Sociedade são como segue:

Superior a 5% dos direitos de voto

Acções detidas

em 30.06.2005

% directa de

direitos de voto

Banco BPI, S.A. 3.227.270 6,29%

UBS AG – ZURIQUE 3.020.000 5,89%

Ana Rebelo Mendonça Fernandes 3.199.170 6,24%

RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

1º semestre de 2005 16

Superior a 20% dos direitos de voto

Acções detidas

em 30.06.2005

% de direitos

de voto

Cofihold, S.G.P.S., S.A.

a) directamente 10.500.000 20,47%

b) indirectamente, através dos seus administradores

Paulo Jorge dos Santos Fernandes 3,11%

João Manuel Matos Borges de Oliveira 2,23%

Domingos José Vieira de Matos 3,38%

Carlos Manuel Matos Borges de Oliveira 2,23% A Altri não foi notificada de qualquer transacção ocorrida durante o período na participação detida pela Cofihold, S.G.P.S., S.A., não tendo igualmente recebido qualquer notificação de participações acima de 33% dos direitos de voto. DECLARAÇÃO DE RESPONSABILIDADE Os membros do Conselho de Administração da Altri, S.G.P.S., S.A. declaram assumir a responsabilidade pela presente informação e asseguram que os elementos nela inscritos são verídicos e que não existem omissões que sejam do seu conhecimento. Nos termos do art. 21º do Decreto-Lei 411/91, de 17 de Outubro informamos que não existem dívidas em mora perante o Estado, nomeadamente perante a Segurança Social. CONSIDERAÇÕES FINAIS Não queremos concluir sem expressar o nosso agradecimento, reconhecendo a dedicação e empenho dos Colaboradores do Grupo Altri. Finalmente, gostaríamos de expressar a nossa gratidão pela colaboração prestada pelos restantes Órgãos Sociais, a qual é extensiva às Instituições Bancárias que connosco se relacionaram. Porto, 16 de Setembro de 2005 O Conselho de Administração Paulo Jorge dos Santos Fernandes – Presidente João Manuel Matos Borges de Oliveira Pedro Macedo Pinto de Mendonça Domingos José Vieira de Matos Carlos Manuel Matos Borges de Oliveira

ALTRI, SGPS, S.A.

BALANÇO CONSOLIDADO EM 30 DE JUNHO DE 2005(Montantes expressos em Euros)

ACTIVO Notas 30.06.2005

ACTIVOS NÃO CORRENTESImobilizações corpóreas 66.751.792Activos Biológicos 20.451.245Diferenças de consolidação 8 6.696.530Imobilizações incorpóreas 67.495Investimentos disponíveis para venda 4 e 16 2.355.730Impostos diferidos activos 7 4.126.284Outros activos não correntes 117.767

Total de activos não correntes 100.566.843

ACTIVOS CORRENTES:Existências 27.578.849Clientes 42.318.077Outras dívidas de terceiros 4.278.091Outros activos correntes 5 1.169.218Caixa e equivalentes de caixa 6 7.476.904

Total de activos correntes 16 82.821.139

TOTAL DO ACTIVO 183.387.982

CAPITAL PRÓPRIO E PASSIVO

CAPITAL PRÓPRIO:Capital social 9 25.641.459Outras reservas 34.570.010Resultado líquido do período atribuível aos accionistas da Empresa-Mãe 4.826.445Total do capital próprio atribuível aos accionistas da Empresa-Mãe 65.037.914

Interesses minoritários 10 411.892

TOTAL DO CAPITAL PRÓPRIO 65.449.806

PASSIVO:PASSIVO NÃO CORRENTEEmpréstimos bancários 11 10.052.886Outros empréstimos 11 3.811.534Outros credores não correntes 1.457.047Outros passivos não correntes 773.090Impostos diferidos passivos 7 704.365Provisões 16 146.763

Total de passivos não correntes 16.945.685

PASSIVO CORRENTE:Empréstimos bancários 6 e 11 34.526.132Outros empréstimos - parcela de curto prazo 11 28.427.884Fornecedores 17.228.420Outras dívidas a terceiros 10.174.463Outros passivos correntes 15 10.412.914Instrumentos derivados 14 195.069Responsabilidades por pensões 27.609

Total de passivos correntes 100.992.491

TOTAL DO PASSIVO 117.938.176

TOTAL DO CAPITAL PRÓPRIO E PASSIVO 183.387.982

O anexo faz parte integrante das demonstrações financeiras consolidadas.

O Conselho de Administração

ALTRI, SGPS, S.A.

DEMONSTRAÇÃO CONSOLIDADA DOS RESULTADOS POR NATUREZASPARA O PERÍODO COMPREENDIDO ENTRE 1 DE MARÇO DE 2005 (DATA DE CONSTITUIÇÃO

DA EMPRESA) E 30 DE JUNHO DE 2005(Montantes expressos em Euros)

Notas 30.06.2005

Proveitos operacionais:Vendas 48.540.128Prestações de serviços 2.363.358Outros proveitos operacionais 1.621.891

Total de proveitos operacionais 20 52.525.377Custos operacionais

Custo das vendas 21.009.123Fornecimento de serviços externos 12.966.365Custos com o pessoal 7.399.274Amortizações e depreciações 2.716.113Provisões e perdas por imparidade 16 347.023Outros custos operacionais 951.445

Total de custos operacionais 45.389.343Resultados operacionais 20 7.136.034

Custos Financeiros 17 (798.461)Proveitos Financeiros 17 87.608

Resultado antes de impostos 6.425.181

Imposto sobre o rendimento (1.581.134)Resultado depois de impostos 4.844.047

Atribuível a:Detentores de capital próprio da empresa-mãe 4.826.445Interesses Minoritários 17.602

4.844.047

Resultados por acçãoBásico 19 0,09Diluído 19 0,09

O anexo faz parte integrante das demonstrações financeiras consolidadas.

O Conselho de Administração

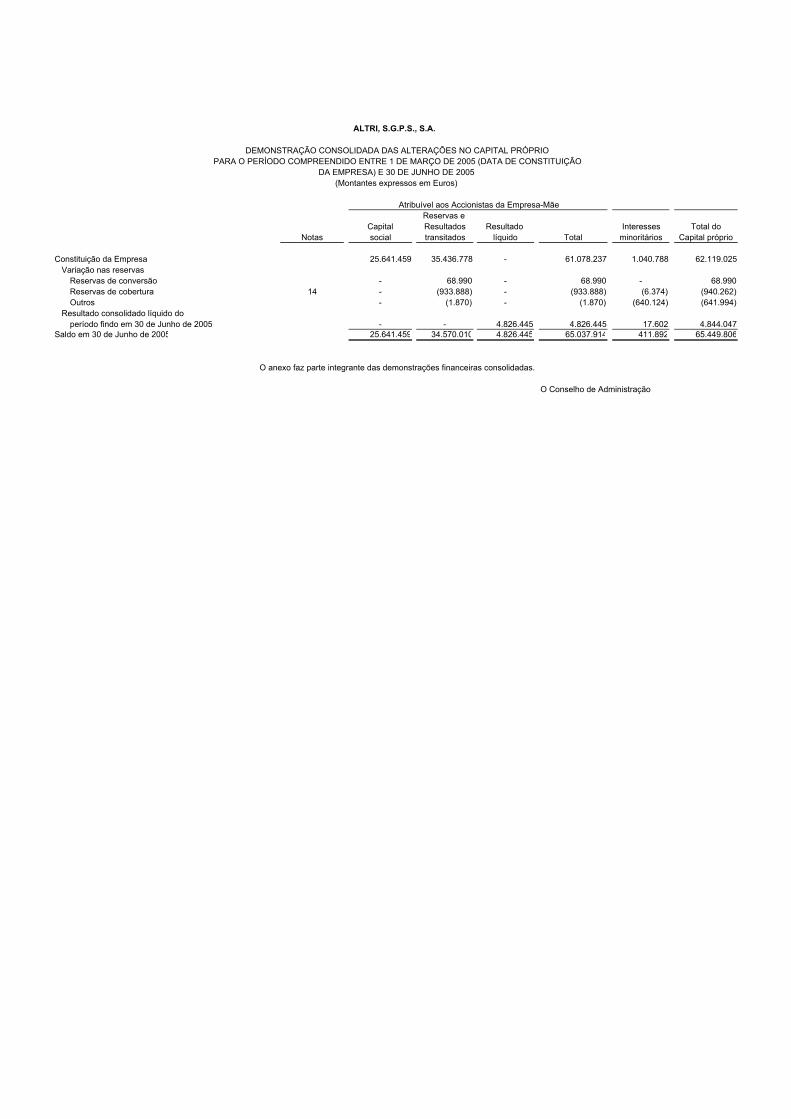

ALTRI, S.G.P.S., S.A.

DEMONSTRAÇÃO CONSOLIDADA DAS ALTERAÇÕES NO CAPITAL PRÓPRIOPARA O PERÍODO COMPREENDIDO ENTRE 1 DE MARÇO DE 2005 (DATA DE CONSTITUIÇÃO

DA EMPRESA) E 30 DE JUNHO DE 2005(Montantes expressos em Euros)

Atribuível aos Accionistas da Empresa-MãeReservas e

Capital Resultados Resultado Interesses Total doNotas social transitados líquido Total minoritários Capital próprio

Constituição da Empresa 25.641.459 35.436.778 - 61.078.237 1.040.788 62.119.025Variação nas reservas

Reservas de conversão - 68.990 - 68.990 - 68.990Reservas de cobertura 14 - (933.888) - (933.888) (6.374) (940.262)Outros - (1.870) - (1.870) (640.124) (641.994)

Resultado consolidado líquido do período findo em 30 de Junho de 2005 - - 4.826.445 4.826.445 17.602 4.844.047

Saldo em 30 de Junho de 2005 25.641.459 34.570.010 4.826.445 65.037.914 411.892 65.449.806

O anexo faz parte integrante das demonstrações financeiras consolidadas.

O Conselho de Administração

ALTRI , SGPS, S.A.

DEMONSTRAÇÃO CONSOLIDADA DOS FLUXOS DE CAIXA DO PERÍODO COMPREENDIDOENTRE 1 DE MARÇO DE 2005 (DATA DE CONSTITUIÇÃO DA EMPRESA)

E 30 DE JUNHO DE 2005

(Montantes expressos em Euros)

Actividades operacionais:Fluxos gerados pelas actividades operacionais (1) 7.403.371

Actividades de investimento:Recebimentos provenientes de:

Imobilizações corpóreas 189.270Subsidios ao investimento 107.755Juros e proveitos similares 335.193 632.218

Pagamentos relativos a:Investimentos financeiros (1.827.947)Imobilizações incorpóreas (4.184)Imobilizações corpóreas (3.395.270)Plantações florestais (Activos biológicos) (1.309.691) (6.537.092)

Fluxos gerados pelas actividades de investimento (2) (5.904.874)

Actividades de financiamento:Recebimentos provenientes de:

Empréstimos obtidos 130.442.657 130.442.657Pagamentos respeitantes a:

Amortização de contratos de locação financeira (294.666)Juros e custos similares (834.008)Empréstimos obtidos (92.646.832) (93.775.506)

Fluxos gerados pelas actividades de financiamento (3) 36.667.151

Caixa e seus equivalentes no início do período (a) (39.567.682)Variação de caixa e seus equivalentes: (1)+(2)+(3) 38.165.648Caixa e seus equivalentes no fim do período (1.402.034)

(a) Saldo transferido por cisão da Cofina, SGPS, S.A. (Nota Introdutória).

O anexo faz parte integrante das demonstrações financeiras consolidadas.

O Conselho de Administração

ALTRI, S.G.P.S., S.A.

ANEXO À DEMONSTRAÇÃO CONSOLIDADA DE FLUXOS DE CAIXA PARA O PERIODO COMPREENDIDO

ENTRE 1 DE MARÇO DE 2005 (DATA DE CONSTITUIÇÃO DA EMPRESA) E 30 DE JUNHO DE 2005

(Montantes expressos em Euros)

1. PAGAMENTOS/RECEBIMENTOS RELATIVOS A INVESTIMENTOS FINANCEIROS

Durante o período findo em 30 de Junho de 2005 os pagamentos relativos a investimentos financeiros foram os seguintes:

Pagamentos: Celulose do Caima, SGPS, S.A. 1.827.947

2. DISCRIMINAÇÃO DOS COMPONENTES DE CAIXA E SEUS EQUIVALENTES A discriminação de caixa e seus equivalentes constantes da demonstração dos fluxos de caixa do período

findo em 30 de Junho de 2005 e a reconciliação entre esse valor e o montante de “Caixa e seus equivalentes” constante do balanço nessa data é como segue:

Caixa 35.589 Depósitos à ordem 6.440.015 Depósitos a prazo 1.000.000 Títulos negociáveis convertíveis em menos de 3 meses 1.300 7.476.904 Descobertos bancários ( 8.878.938 ) ( 1.402.034 )

ALTRI, S.G.P.S., S.A.

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS

CONSOLIDADAS EM 30 DE JUNHO DE 2005

(Montantes expressos em Euros)

- 1 -

1. NOTA INTRODUTÓRIA A Altri, SGPS, S.A. (“Altri” ou “Empresa”) é uma sociedade anónima constituída em 1 de Março de 2005,

com sede na Rua General Norton de Matos, 68, r/c no Porto e que tem como actividade principal a gestão de participações sociais, sendo as suas acções cotadas na Euronext Lisboa. Actualmente a Altri dedica-se à gestão de participações sociais essencialmente na área industrial, sendo a empresa-mãe do grupo de empresas indicado na Nota 4 e designado por Grupo Altri.

A Altri foi constituída no âmbito do projecto de reestruturação da Cofina, SGPS, S.A. através da cisão da participação social detida por aquela sociedade na Celulose do Caima, SGPS, S.A., na modalidade de cisão-simples prevista na alínea a) do n.º 1 do art. 118º do Código das Sociedades Comerciais. A data relevante para produção de efeitos contabilísticos e jurídicos da referida cisão ocorreu no dia 1 de Março de 2005. Como operações acessórias a esta operação de cisão ocorreram ainda as seguintes transacções anteriormente a esta data: - a distribuição, em 11 de Fevereiro de 2005, de reservas livres aos accionistas da Celulose do Caima no montante de cerca de 37 milhões de Euros, correspondentes a um dividendo aproximado de 1,9 Euros por acção; - a aquisição das acções da F. Ramada – Aços e Indústrias, S.A. (Grupo F. Ramada) detidas anteriormente pelas empresas do Grupo Cofina (correspondentes à totalidade do capital dessa empresa) pela Celulose do Caima, SGPS, S.A. pelo valor de cerca de 36 milhões de Euros; - a aquisição de 10.682.321 acções representativas de 19,80% do capital social da VAA – Vista Alegre Atlantis, SGPS, S.A. pela Celulose do Caima, SGPS, S.A. (operação concretizada ainda durante o exercício de 2004). Deste modo, à data de produção de efeitos jurídicos e contabilísticos da operação de cisão e de admissão da Altri, SGPS, S.A. à negociação no mercado de cotações oficiais gerido pela Euronext Lisbon (1 de Março de 2005) as condições para a concretização da cisão-simples da Cofina, SGPS, S.A., e consequentemente para o desenrolar de toda a tramitação subsequente a tal cisão, já se haviam verificado, nomeadamente no que se refere à aquisição das acções da F. Ramada e à distribuição de reservas da Celulose do Caima. No âmbito da cisão-simples da Cofina, SGPS, S.A. não se verificou qualquer passagem de dívida desta sociedade para a Altri, resultando a dívida constante do balanço consolidado da Empresa unicamente da realização das operações acessórias à cisão acima mencionadas, e da sua actividade e das suas participadas.

As acções representativas do capital social da Altri, SGPS, S.A. foram atribuídas aos accionistas da Cofina, SGPS, S.A. na relação de uma acção representativa do capital social da Altri, SGPS, S.A. por cada acção da Cofina, SGPS, S.A. detida, tendo sido admitidas à negociação no mercado de cotações oficiais gerido pela Euronext Lisbon no dia 1 de Março de 2005.

2. PRINCIPAIS POLÍTICAS CONTABILÍSTICAS As principais políticas contabilísticas adoptadas na preparação das demonstrações financeiras

consolidadas são como segue: 2.1 BASES DE APRESENTAÇÃO As demonstrações financeiras consolidadas anexas foram preparadas no pressuposto da continuidade das

operações, a partir dos livros e registos contabilísticos das empresas incluídas na consolidação (Nota 4) ajustados de modo a reflectir os princípios de mensuração e reconhecimento das Normas Internacionais de Relato Financeiro (“International Financial Reporting Standards – IFRS” – anteriormente designadas “Normas Internacionais de Contabilidade – IAS”) emitidas pelo International Accounting Standards Board (“IASB”) em vigor em 1 de Janeiro de 2005.

Estas demonstrações financeiras intercalares em 30 de Junho de 2005 são apresentadas de acordo com

as disposições constantes da IAS 34 – “Relato financeiro intercalar”.

ALTRI, S.G.P.S., S.A.

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS

CONSOLIDADAS EM 30 DE JUNHO DE 2005

(Montantes expressos em Euros)

- 2 -

2.2 BASES DE CONSOLIDAÇÃO As bases de consolidação usadas pelo Grupo Altri na preparação das suas demonstrações financeiras

consolidadas são as seguintes:

a) Investimentos financeiros em empresas do Grupo As participações financeiras em empresas nas quais o Grupo Altri detenha, directa ou indirectamente,

mais de 50% dos direitos de voto em Assembleia Geral de Accionistas ou detenha o poder de controlar as suas políticas financeiras e operacionais (definição de controlo utilizada pelo Grupo), são incluídas nas demonstrações financeiras consolidadas pelo método de consolidação integral. O capital próprio e o resultado líquido destas empresas correspondente à participação de terceiros nas mesmas é apresentado separadamente no balanço consolidado e na demonstração de resultados consolidada nas rubricas “Interesses minoritários”. As empresas incluídas nas demonstrações financeiras pelo método de consolidação integral encontram-se detalhadas na Nota 4.

Quando os prejuízos atribuíveis aos accionistas minoritários excedem o interesse minoritário no capital

próprio da filial, o Grupo absorve esse excesso e quaisquer prejuízos adicionais, excepto quando os accionistas minoritários tenham a obrigação e sejam capazes de cobrir esses prejuízos. Se a filial subsequentemente reportar lucros, o Grupo apropria todos os lucros até que a parte minoritária dos prejuízos absorvidos pelo Grupo tenha sido recuperada.

Nas concentrações empresariais, os activos e passivos de cada filial são identificados ao seu justo valor

na data de aquisição conforme estabelecido pelo IFRS 3 – “Concentrações de actividades empresariais”. Qualquer excesso do custo de aquisição face ao justo valor dos activos e passivos líquidos adquiridos é reconhecido como diferença de consolidação positiva. Caso o diferencial entre o custo de aquisição e o justo valor de activos e passivos líquidos adquiridos seja negativo, o mesmo é reconhecido como proveito do exercício após reconfirmação do justo valor atribuído. Os interesses de accionistas minoritários são apresentados pela respectiva proporção do justo valor dos activos e passivos identificados.

Os resultados das filiais adquiridas ou vendidas durante o período estão incluídos nas demonstrações

de resultados desde a data da sua aquisição ou até à data da sua venda. Sempre que necessário, são efectuados ajustamentos às demonstrações financeiras das filiais para

adequar as suas políticas contabilísticas às usadas pelo Grupo. As transacções, os saldos e os dividendos distribuídos entre empresas do Grupo são eliminados no processo de consolidação.

Nas situações em que o Grupo detenha, em substância, o controlo de outras entidades criadas com um

fim específico (“Special Purpose Entities” – SPE’s), ainda que não possua participações de capital directamente nessas entidades, as mesmas são consolidadas pelo método de consolidação integral.

b) Investimentos financeiros em empresas associadas Os investimentos financeiros em empresas associadas (entendendo o Grupo como tal as empresas

onde exerce uma influência significativa mas em que não detém o controlo ou o controlo conjunto das mesmas através da participação nas decisões financeiras e operacionais da empresa - geralmente investimentos representando entre 20% a 50% do capital de uma empresa) são registados pelo método da equivalência patrimonial.

De acordo com o método da equivalência patrimonial, as participações financeiras são registadas pelo

seu custo de aquisição ajustado pelo valor correspondente à participação do Grupo nas variações dos capitais próprios (incluindo o resultado líquido) das associadas por contrapartida de ganhos ou perdas do período e pelos dividendos recebidos.

De acordo com o método da equivalência patrimonial, os investimentos financeiros em empresas

associadas são inicialmente contabilizados pelo custo de aquisição, o qual é acrescido ou reduzido do valor correspondente à proporção dos capitais próprios dessas empresas, reportados à data de aquisição ou da primeira aplicação do método da equivalência patrimonial. As participações financeiras são posteriormente ajustadas anualmente pelo valor correspondente à participação nos resultados líquidos das associadas por contrapartida de ganhos ou perdas do período. Adicionalmente, os

ALTRI, S.G.P.S., S.A.

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS

CONSOLIDADAS EM 30 DE JUNHO DE 2005

(Montantes expressos em Euros)

- 3 -

dividendos destas empresas são registados como uma diminuição do valor do investimento, e a parte proporcional nas variações dos capitais próprios é registada como uma variação do capital próprio do Grupo.

As diferenças entre o custo de aquisição e o justo valor dos activos e passivos identificáveis da

associada na data de aquisição, se positivas são reconhecidas como diferenças de consolidação e mantidas no valor da rubrica “Investimentos em empresas associadas”. Se essas diferenças forem negativas são registadas como proveito do período na rubrica “Resultados relativos a empresas associadas”.

É efectuada uma avaliação dos investimentos em associadas quando existem indícios de que o activo

possa estar em imparidade, sendo registadas como custo as perdas por imparidade que se demonstrem existir. Quando as perdas por imparidade reconhecidas em períodos anteriores deixam de existir são objecto de reversão.

Quando a proporção do Grupo nos prejuízos acumulados da associada excede o valor pelo qual o

investimento se encontra registado, o investimento é reportado por valor nulo, excepto quando o Grupo tenha assumido compromissos para com a associada, registando nesses casos uma provisão para fazer face a essas obrigações.

Os ganhos não realizados em transacções com empresas associadas são eliminados

proporcionalmente ao interesse do Grupo na associada por contrapartida do investimento nessa mesma associada. As perdas não realizadas são similarmente eliminadas, mas somente até ao ponto em que a perda não evidencie que o activo transferido esteja em situação de imparidade.

c) Diferenças de consolidação Nas concentrações de actividades empresariais, as diferenças entre o custo de aquisição dos

investimentos em empresas do Grupo e associadas e o justo valor dos activos e passivos identificáveis dessas empresas à data da sua aquisição, se positivas, são registadas na rubrica do activo “Diferenças de consolidação” ou mantidas na rubrica “Investimentos em empresas associadas”, consoante se refiram a empresas do Grupo ou a empresa associadas. As diferenças entre o custo de aquisição dos investimentos em filiais sedeadas no estrangeiro e o justo valor dos activos e passivos identificáveis dessas filiais à data da sua aquisição, encontram-se registadas na moeda funcional dessas filiais, sendo convertidas para a moeda de reporte do Grupo (Euro) à taxa de câmbio em vigor na data de balanço. As diferenças cambiais geradas nessa conversão são registadas na rubrica de capitais próprios “Reservas de conversão”.

As diferenças de consolidação transferidas por cisão (Nota Introdutória) originadas em aquisições

anteriores a 1 de Janeiro de 2004 foram mantidas pelos valores apresentados de acordo com os princípios contabilísticos geralmente aceites em Portugal a essa data, e objecto de testes de imparidade, sendo os impactos desses ajustamentos registados na rubrica “Resultados transitados”, em conformidade com as disposições constantes da IFRS 1. No caso de filiais estrangeiras, as diferenças de consolidação foram reexpressas na moeda funcional de cada filial, retrospectivamente.

O valor das diferenças de consolidação não é amortizado, sendo testado anualmente para verificar se

existem perdas por imparidade. As perdas por imparidade das diferenças de consolidação constatadas no período são registadas na demonstração de resultados do período na rubrica “Provisões e perdas por imparidade”. As perdas por imparidade relativas a diferenças de consolidação não podem ser revertidas.

As diferenças entre o custo de aquisição dos investimentos em empresas do Grupo e associadas e o

justo valor dos activos e passivos identificáveis dessas empresas à data da sua aquisição, se negativas, são reconhecidas como proveito na data de aquisição, após reconfirmação do justo valor dos activos e passivos identificáveis.

d) Conversão de demonstrações financeiras de filiais expressas em moeda estrangeira

Os activos e passivos das demonstrações financeiras de entidades estrangeiras incluídas na

consolidação são convertidos para Euros utilizando as taxas de câmbio à data do balanço e os custos e proveitos bem como os fluxos de caixa são convertidos para Euros utilizando a taxa de câmbio média

ALTRI, S.G.P.S., S.A.

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS

CONSOLIDADAS EM 30 DE JUNHO DE 2005

(Montantes expressos em Euros)

- 4 -

verificada no período. A diferença cambial resultante gerada é registada nas rubricas de capitais próprios.

O valor das diferenças de consolidação e ajustamentos de justo valor resultantes da aquisição de

entidades estrangeiras são tratados como activos e passivos dessa entidade e transpostos para Euros de acordo com a taxa de câmbio em vigor no final do período.

Sempre que uma entidade estrangeira é alienada, a diferença cambial acumulada é reconhecida na

demonstração de resultados como um ganho ou perda na alienação. A cotação utilizada na conversão para Euros das contas das filiais e empresas associadas estrangeiras

incluídas nas demonstrações financeiras anexas foi a seguinte: Libra esterlina

Câmbio final Câmbio médio 30.06.2005 1,48324 1,45791 31.03.2005 1,45243 1,44171

2.3 PRINCIPAIS CRITÉRIOS VALORIMÉTRICOS Os principais critérios valorimétricos usados pelo Grupo Altri na preparação das suas demonstrações

financeiras consolidadas, são os seguintes:

a) Imobilizações incorpóreas As imobilizações incorpóreas encontram-se registadas ao custo de aquisição, deduzido das

amortizações e das perdas por imparidade acumuladas. As imobilizações incorpóreas só são reconhecidas se for provável que delas advenham benefícios económicos futuros para o Grupo, sejam controláveis pelo Grupo e se possa medir razoavelmente o seu valor.

As despesas de desenvolvimento para as quais o Grupo demonstre capacidade para completar o seu

desenvolvimento e iniciar a sua comercialização e/ou uso e relativamente às quais seja provável que o activo criado venha a gerar benefícios económicos futuros, são capitalizadas. As despesas de desenvolvimento que não cumpram estes critérios são registadas como custo do período em que são incorridas.

Os custos internos associados à manutenção e ao desenvolvimento de software são registados como

custos na demonstração de resultados quando incorridos, excepto na situação em que estes custos estejam directamente associados a projectos para os quais seja provável a geração de benefícios económicos futuros para o Grupo. Nestas situações estes custos são capitalizados como activos incorpóreos.

As imobilizações incorpóreas incluem indemnizações pagas a título de acordo de não concorrência,

segundo estabelecido em contratos de compra e venda de participações financeiras, encontrando-se a ser reconhecidas como custo na demonstração dos resultados durante o período pelo qual estes contratos se encontram vigentes.

As amortizações são calculadas, após o início de utilização dos bens, pelo método das quotas

constantes em conformidade com o período de vida útil estimado (genericamente 3 a 5 anos). b) Imobilizações corpóreas

As imobilizações corpóreas adquiridas até 1 de Janeiro de 2004 (data de transição para IFRS),

encontram-se registadas ao seu “deemed cost”, o qual corresponde ao custo de aquisição, ou custo de aquisição reavaliado de acordo com os princípios contabilísticos geralmente aceites em Portugal até àquela data, deduzido das amortizações acumuladas e de perdas por imparidade.

As imobilizações adquiridas após aquela data encontram-se registadas ao custo de aquisição, deduzido

das correspondentes amortizações e das perdas por imparidade acumuladas.

ALTRI, S.G.P.S., S.A.

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS

CONSOLIDADAS EM 30 DE JUNHO DE 2005

(Montantes expressos em Euros)

- 5 -

As amortizações são calculadas, após o início de utilização dos bens, pelo método das quotas constantes em conformidade com o período de vida útil estimado para cada grupo de bens.

As taxas de amortização utilizadas correspondem aos seguintes períodos de vida útil estimada: Anos Edifícios e outras construções 10 a 50 Equipamento básico 2 a 15 Equipamento de transporte 2 a 10 Ferramentas e utensílios 4 a 14 Equipamento administrativo 2 a 10 Outras imobilizações corpóreas 3 a 10 As despesas de conservação e reparação que não aumentem a vida útil dos activos nem resultem em

benfeitorias ou melhorias significativas nos elementos das imobilizações corpóreas são registadas como custo do período em que incorrem.

As imobilizações em curso representam imobilizado ainda em fase de construção, encontrando-se

registadas ao custo de aquisição deduzido de eventuais perdas de imparidade. Estas imobilizações são amortizadas a partir do momento em que os activos subjacentes estejam concluídos ou em estado de uso.

As mais ou menos valias resultantes da venda ou abate do imobilizado corpóreo são determinadas

como a diferença entre o preço de venda e o valor líquido contabilístico na data de alienação ou abate, sendo registadas na demonstração de resultados nas rubricas “Outros proveitos operacionais” ou “Outros custos operacionais”.

c) Locação financeira e aluguer de longa duração

Os activos imobilizados adquiridos mediante contratos de locação financeira bem como as

correspondentes responsabilidades são contabilizados pelo método financeiro. De acordo com este método, o custo do activo é registado no imobilizado corpóreo, a correspondente responsabilidade é registada no passivo e os juros incluídos no valor das rendas e a amortização do activo, calculada conforme descrito na Nota 2.3.b), são registados como custos na demonstração dos resultados do período a que respeitam.

As rendas de aluguer de longa duração referentes a bens adquiridos neste regime são reconhecidos

como custo na demonstração dos resultados do período a que respeitam. A classificação das locações financeiras ou operacionais é realizada em função da substância dos

contratos em causa e não da sua forma.

d) Subsídios governamentais ou de outras entidades públicas Os subsídios recebidos no âmbito de programas de formação profissional ou subsídios à exploração,

são registados na rubrica “Outros proveitos operacionais” da demonstração consolidada dos resultados do período em que são obtidos, independentemente da data do seu recebimento.

Os subsídios atribuídos a fundo perdido para financiamento de imobilizações corpóreas são registados

no balanço como “Outros passivos correntes” e “Outros passivos não correntes” relativamente às parcelas de curto prazo e de médio e longo prazo respectivamente, e reconhecidos na demonstração dos resultados proporcionalmente às amortizações das imobilizações corpóreas subsidiadas.

e) Imparidade dos activos correntes, excepto Diferenças de consolidação É efectuada uma avaliação de imparidade dos activos do Grupo à data de cada balanço e sempre que

seja identificado um evento ou alteração nas circunstâncias que indiquem que o montante pelo qual o activo se encontra registado possa não ser recuperável.

ALTRI, S.G.P.S., S.A.

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS

CONSOLIDADAS EM 30 DE JUNHO DE 2005

(Montantes expressos em Euros)

- 6 -

Sempre que o montante pelo qual o activo se encontra registado é superior à sua quantia recuperável, é reconhecida uma perda por imparidade, registada na demonstração dos resultados na rubrica “Provisões e perdas por imparidade”.

A quantia recuperável é a mais alta entre o preço de venda líquido e do valor de uso. O preço de venda

líquido, é o montante que se obteria com a alienação do activo, numa transacção entre entidades independentes e conhecedoras, deduzido dos custos directamente atribuíveis à alienação. O valor de uso é o valor presente dos fluxos de caixa futuros estimados que são esperados que surjam do uso continuado do activo e da sua alienação no final da sua vida útil. A quantia recuperável é estimada para cada activo, individualmente ou, no caso de não ser possível, para a unidade geradora de fluxos de caixa à qual o activo pertence.

A reversão de perdas por imparidade reconhecidas em períodos anteriores é registada quando se

conclui que as perdas por imparidade reconhecidas anteriormente já não existem ou diminuíram. Esta análise é efectuada sempre que existam indícios que a perda de imparidade anteriormente reconhecida tenha revertido. A reversão das perdas por imparidade é reconhecida na demonstração dos resultados na rubrica “Outros proveitos operacionais”. Esta reversão da perda por imparidade é efectuada até ao limite da quantia que estaria reconhecida (líquida de amortização ou depreciação) caso a perda por imparidade não se tivesse registado em períodos anteriores.

f) Encargos financeiros com empréstimos obtidos Os encargos financeiros relacionados com empréstimos obtidos são reconhecidos como custo na

demonstração dos resultados do período de acordo com o princípio da especialização dos exercícios. g) Existências

As mercadorias e as matérias-primas, subsidiárias e de consumo são valorizadas ao custo médio de

aquisição, deduzido do valor dos descontos de quantidade concedidos pelos fornecedores, o qual é inferior ao respectivo valor de mercado.

Os produtos acabados e semi-acabados, os subprodutos e os produtos e trabalhos em curso são valorizados ao custo de produção, que inclui o custo das matérias-primas incorporadas, mão-de-obra e gastos gerais de fabrico, e que é inferior ao valor de mercado. Dentro desta óptica, a madeira cortada em posse do Grupo Caima encontra-se valorizada ao custo de produção, que inclui os custos incorridos com o corte e “rechega” da madeira, assim como a parte proporcional à área cortada dos custos acumulados de estabelecimento, manutenção e gastos administrativos com estes activos.

As empresas do Grupo procederam ao registo das correspondentes perdas por imparidade para

reduzir, quando aplicável, as existências ao seu valor realizável líquido ou preço de mercado.

h) Activos biológicos As florestas propriedade das empresas do grupo Caima encontram-se classificadas na rubrica “Activos

biológicos”, essencialmente a longo prazo. O custo das florestas adquiridas ou com as plantações efectuadas e os custos incorridos com o seu desenvolvimento, conservação e manutenção são incluídos no valor destas. O valor da madeira é transferido para existências quando a madeira é cortada e para custo de produção quando é utilizada no processo de fabrico. Os cortes de madeira própria são valorizados ao custo específico de cada mata atribuído a cada corte, o qual inclui ainda os custos incorridos em cada mata desde o último corte. São reconhecidos como custo do período os custos acumulados de plantação, manutenção e gastos administrativos, proporcionais à área cortada nesse período.

i) Provisões As provisões são reconhecidas quando, e somente quando, o Grupo tenha uma obrigação presente

(legal ou implícita) resultante de um evento passado, seja provável que para a resolução dessa obrigação ocorra uma saída de recursos e o montante da obrigação possa ser razoavelmente estimado. As provisões são revistas na data de cada balanço e ajustadas de modo a reflectir a melhor estimativa a essa data.

As provisões para custos de reestruturação são reconhecidas pelo Grupo sempre que exista um plano

formal e detalhado de reestruturação e que o mesmo tenha sido comunicado às partes envolvidas.

ALTRI, S.G.P.S., S.A.

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS

CONSOLIDADAS EM 30 DE JUNHO DE 2005

(Montantes expressos em Euros)

- 7 -

j) Complementos de reforma

Algumas empresas do Grupo assumiram compromissos de conceder aos seus empregados prestações

pecuniárias a título de complementos de pensões de reforma por velhice ou invalidez. Para cobrir essas responsabilidades existem os correspondentes fundos de pensões autónomos, cujos encargos anuais, determinados de acordo com cálculos actuariais são registados como custos ou proveitos do exercício, em conformidade com a IAS 19 – “Benefícios dos empregados”.

As responsabilidades actuariais são calculadas de acordo com o “Projected Unit Credit Method”

utilizando os pressupostos actuariais e financeiros considerados mais adequados utilizando as tábuas de mortalidade TV 73/77 e invalidez EKV-80.

k) Instrumentos financeiros

i) Investimentos Os investimentos detidos pelo Grupo são classificados como segue: Investimentos detidos até à maturidade, designados como activos financeiros não derivados com

pagamentos fixados ou determináveis e maturidade fixada, e relativamente aos quais existe a intenção positiva e a capacidade de deter até à maturidade. Estes investimentos são classificados como Activos não correntes, excepto se o seu vencimento for inferior a 12 meses da data do balanço.

Investimentos mensurados ao justo valor através de resultados fazem parte de uma carteira de

instrumentos financeiros geridos com o objectivo de obtenção de lucros no curto prazo e são classificados como Activos não correntes.

Investimentos disponíveis para venda, designados como todos os restantes investimentos que não

sejam considerados como detidos até à maturidade ou mensurados ao justo valor através de resultados, sendo classificados como Activos não correntes.

Os investimentos são inicialmente registados pelo seu valor de aquisição, que é o justo valor do

preço pago; no caso dos investimentos detidos até ao vencimento e investimentos disponíveis para venda são incluídas as despesas de transacção.

Após o reconhecimento inicial, os investimentos mensurados a justo valor através de resultados e

os investimentos disponíveis para venda são reavaliados pelos seus justos valores por referência ao seu valor de mercado à data do balanço, sem qualquer dedução relativa a custos da transacção que possam vir a ocorrer até à sua venda. Os investimentos em instrumentos de capital próprio que não sejam cotados e para os quais não seja possível estimar com fiabilidade o seu justo valor, são mantidos ao custo de aquisição deduzido de eventuais perdas por imparidade. Os investimentos detidos até à maturidade são registados mensurados pelo custo amortizado usando o método da taxa de juro efectiva.

Os ganhos ou perdas provenientes de uma alteração no justo valor dos investimentos disponíveis

para venda são registados no capital próprio, na rubrica de “Reserva de justo valor” incluída na rubrica “Reservas e resultados transitados” até o investimento ser vendido, recebido ou de qualquer forma alienado, ou até que o justo valor do investimento se situe abaixo do seu custo de aquisição e que tal corresponda a uma perda por imparidade, momento em que a perda acumulada é registada na demonstração dos resultados.

Todas as compras e vendas destes investimentos são reconhecidas à data da assinatura dos

respectivos contratos de compra e venda, independentemente da sua data de liquidação financeira.

ii) Dívidas de terceiros As dívidas de terceiros que não vencem juros são registadas pelo seu valor nominal deduzido de

eventuais perdas de imparidade para que as mesmas reflictam o seu valor presente realizável líquido.

ALTRI, S.G.P.S., S.A.

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS

CONSOLIDADAS EM 30 DE JUNHO DE 2005

(Montantes expressos em Euros)

- 8 -

iii) Empréstimos Os empréstimos são registados no passivo pelo seu valor nominal deduzido dos custos de

transacção que sejam directamente atribuíveis à emissão desses passivos. Os encargos financeiros são calculados de acordo com a taxa de juro efectiva e contabilizados na demonstração dos resultados do período de acordo com o princípio da especialização dos exercícios.

iv) Contas a pagar As contas a pagar que não vencem juros são registadas pelo seu valor nominal. v) Instrumentos derivados A Altri utiliza instrumentos derivados na gestão dos seus riscos financeiros, unicamente como

forma de garantir a cobertura desses riscos, não sendo utilizados instrumentos derivados com o objectivo de negociação.

Os instrumentos derivados utilizados pelo Grupo definidos como instrumentos de cobertura de

fluxos de caixa respeitam fundamentalmente a instrumentos de cobertura de taxa de juro e de taxa de câmbio de empréstimos obtidos, bem como de cobertura do preço da pasta de papel. Os indexantes, as convenções de cálculo, as datas de refixação das taxas de juro e os planos de reembolso dos instrumentos de cobertura de taxa de juro e taxa de câmbio são em tudo idênticos às condições estabelecidas para os empréstimos subjacentes contratados, pelo que configuram relações perfeitas de cobertura. Os índices de preços aos quais estão indexados os contratos de futuros de cobertura do preço da pasta de papel, são os mais utilizados pelas empresas do Grupo Caima como referencial do preço de venda da sua pasta de papel.

Os critérios utilizados pelo Grupo para classificar os instrumentos derivados como instrumentos de

cobertura de fluxos de caixa são os seguintes:

- espera-se que a cobertura seja altamente eficaz ao conseguir a compensação de alterações nos fluxos de caixa atribuíveis ao risco coberto;

- a eficácia da cobertura pode ser fiavelmente mensurada; - existe adequada documentação sobre a transacção a ser coberta no início da cobertura; - a transacção objecto de cobertura é altamente provável.

Os instrumentos de cobertura de taxa de juro e de câmbio são registados pelo seu valor. As

alterações de justo valor destes instrumentos são reconhecidas em capitais próprios na rubrica “Reservas de cobertura” incluída na rubrica “Reservas e resultados transitados”, sendo transferidas para resultados no mesmo período em que o instrumento objecto de cobertura afecta resultados.

A contabilização de cobertura de instrumentos derivados é descontinuada quando o instrumento

se vence ou é vendido. Nas situações em que o instrumento derivado deixe de ser qualificado como instrumento de cobertura, as diferenças de justo valor acumuladas até então, estão registadas em capital próprio na rubrica “Reservas de cobertura” incluída em “Reservas e resultados transitados” são transferidas para resultados do período, ou adicionadas ao valor contabilístico do activo a que as transacções objecto de cobertura deram origem, e as reavaliações subsequentes são registadas directamente nas rubricas da demonstração dos resultados.

Quando existam derivados embutidos em outros instrumentos financeiros ou outros contratos, os

mesmos são tratados como derivados separados nas situações em que os riscos e características não estejam intimamente relacionados com os contratos de acolhimento e nas situações em que os contratos não sejam apresentados pelo seu justo valor com os ganhos ou perdas não realizadas registadas na demonstração dos resultados.

ALTRI, S.G.P.S., S.A.

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS

CONSOLIDADAS EM 30 DE JUNHO DE 2005

(Montantes expressos em Euros)

- 9 -

vi) Passivos financeiros e Instrumentos de capital próprio Os passivos financeiros e os instrumentos de capital próprio são classificados de acordo com a

substância contratual da transacção. São considerados instrumentos de capital próprio os que evidenciam um interesse residual nos activos do Grupo após dedução dos passivos, sendo registados pelo valor recebido, líquido dos custos suportados com a sua emissão.

vii) Acções próprias As acções próprias são contabilizadas pelo seu valor de aquisição como um abatimento ao capital

próprio. Os ganhos e perdas inerentes à alienação das acções próprias são registadas em “Outras reservas”.

viii) Letras descontadas e contas a receber cedidas em “factoring” Os saldos a receber de clientes titulados por letras descontadas e não vencidas e as contas a

receber cedidas em “factoring com recurso” à data de cada balanço são reconhecidas no balanço até ao momento do recebimento das mesmas.

As contas a receber cedidas em “factoring sem recurso” são apresentadas no balanço pelo seu valor líquido dos adiantamentos recebidos.

ix) Caixa e equivalentes de caixa Os montantes incluídos na rubrica “Caixa e equivalentes de caixa” correspondem aos valores de

caixa, depósitos bancários, depósitos a prazo e outras aplicações de tesouraria, vencíveis a menos de três meses, e que possam ser imediatamente mobilizáveis com risco insignificante de alteração de valor.

Ao nível da demonstração dos fluxos de caixa, a rubrica “Caixa e equivalentes de caixa”

compreende também os descobertos bancários incluídos na rubrica do passivo corrente “Empréstimos bancários”.

l) Activos e passivos contingentes

Os passivos contingentes são definidos pela Empresa como (i) obrigações possíveis que surjam de

acontecimentos passados e cuja existência somente será confirmada pela ocorrência, ou não, de um ou mais acontecimentos futuros incertos não totalmente sob o controlo da empresa ou (ii) obrigações presentes que surjam de acontecimentos passados mas que não são reconhecidas porque não é provável que um exfluxo de recursos que incorpore benefícios económicos seja necessário para liquidar a obrigação ou a quantia da obrigação não pode ser mensurada com suficiente fiabilidade.

Os passivos contingentes não são reconhecidos nas demonstrações financeiras do Grupo, sendo os

mesmos objecto de divulgação, a menos que a possibilidade de uma saída de fundos afectando benefícios económicos futuros seja remota, caso este em que não são sequer objecto de divulgação.

Os activos contingentes são possíveis activos que surgem de acontecimentos passados e cuja

existência somente será confirmada pela ocorrência, ou não, de um ou mais eventos futuros incertos não totalmente sob o controlo da Empresa.

Os activos contingentes não são reconhecidos nas demonstrações financeiras da Empresa mas

unicamente objecto de divulgação quando é provável a existência de um benefício económico futuro.

m) Imposto sobre o rendimento O imposto sobre o rendimento do período é calculado com base nos resultados tributáveis das

empresas incluídas na consolidação e considera a tributação diferida. O imposto corrente sobre o rendimento é calculado com base nos resultados tributáveis das empresas

incluídas na consolidação de acordo com as regras fiscais em vigor, considerando o resultado intercalar e a taxa anual efectiva de imposto estimada.

ALTRI, S.G.P.S., S.A.

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS

CONSOLIDADAS EM 30 DE JUNHO DE 2005

(Montantes expressos em Euros)

- 10 -

Os impostos diferidos são calculados com base no método da responsabilidade do balanço e reflectem as diferenças temporárias entre o montante dos activos e passivos para efeitos de reporte contabilístico e os respectivos montantes para efeitos de tributação. Os impostos diferidos activos e passivos são calculados e anualmente avaliados utilizando as taxas de tributação em vigor ou anunciadas para estarem em vigor à data expectável da reversão das diferenças temporárias.

Os activos por impostos diferidos são reconhecidos unicamente quando existem expectativas razoáveis

de lucros fiscais futuros suficientes para a sua utilização, ou nas situações em que existam diferenças temporárias tributáveis que compensem as diferenças temporárias dedutíveis no período da sua reversão. No final de cada período é efectuada uma revisão desses impostos diferidos, sendo os mesmos reduzidos sempre que deixe de ser provável a sua utilização futura.

Os impostos diferidos são registados como custo ou proveito do exercício, excepto se resultarem de

valores registados directamente em capital próprio, situação em que o imposto diferido é também registado na mesma rubrica.

n) Rédito e especialização dos exercícios

O rédito proveniente da venda de bens apenas é reconhecido na demonstração dos resultados quando

(i) são transferidos para o comprador os riscos e vantagens significativos da propriedade dos bens, (ii) não seja mantido um envolvimento continuado de gestão com grau geralmente associado com a posse ou o controlo efectivo dos bens vendidos, (iii) a quantia do rédito pode ser fiavelmente mensurada, (iv) seja provável que os benefícios económicos associados com as transacções fluam para o Grupo e (v) os custos incorridos ou a serem incorridos referentes à transacção possam ser fiavelmente mensurados. As vendas são reconhecidas líquidas de impostos, descontos e outros custos inerentes à sua concretização, pelo justo valor do montante recebido ou a receber.

As empresas do grupo F. Ramada seguem o procedimento de reconhecer os resultados das obras

relacionadas com a actividade de sistemas de armazenagem pelo método da obra acabada. Neste sentido os custos de produção já incorridos nas obras em curso permanecem registados como custos diferidos na rubrica “Outros activos correntes” e “Existências” e as facturações antecipadas destas mesmas obras estão registadas como proveitos diferidos na rubrica “Outros passivos correntes”.

Os dividendos são reconhecidos como proveitos na demonstração dos resultados do período em que é decidida a sua atribuição.

As restantes receitas e despesas são registadas de acordo com o princípio da especialização de

exercícios pelo qual as estas são reconhecidas à medida em que são geradas independentemente do momento em que são recebidas ou pagas. As diferenças entre os montantes recebidos e pagos e as correspondentes receitas e despesas geradas são registadas nas rubricas de acréscimos e diferimentos incluídos nas rubricas “Outros activos correntes” e “Outros passivos correntes”.

Os custos e proveitos cujo valor real não seja conhecido são estimados com base na melhor avaliação

dos Conselhos de Administração das Empresas do Grupo.

o) Saldos e transacções expressos em moeda estrangeira Todos os activos e passivos expressos em moeda estrangeira foram convertidos para Euros utilizando

as taxas de câmbio oficiais vigentes à data de balanço. As diferenças de câmbio, favoráveis e desfavoráveis, originadas pelas diferenças entre as taxas de câmbio em vigor na data das transacções e as vigentes na data das cobranças, pagamentos ou à data do balanço, foram registadas como proveitos e custos na demonstração dos resultados do período.

p) Eventos subsequentes

Os eventos ocorridos após a data do balanço que proporcionem provas ou informações adicionais sobre condições que existiam à data do balanço (“adjusting events”) são reflectidos nas demonstrações financeiras do Grupo. Os eventos após a data do balanço que sejam indicativos de condições que surgiram após a data do balanço (“non adjusting events”), quando materiais, são divulgados no anexo às demonstrações financeiras.

ALTRI, S.G.P.S., S.A.

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS

CONSOLIDADAS EM 30 DE JUNHO DE 2005

(Montantes expressos em Euros)

- 11 -

q) Informação por segmentos

Em cada período são identificados os segmentos relatáveis aplicáveis ao Grupo mais adequados tendo

em consideração as actividades desenvolvidas. A informação relativa ao rédito ao nível dos segmentos de negócio identificados é incluída na Nota 19. 3. ALTERAÇÕES DE POLÍTICAS E CORRECÇÃO DE ERROS Não ocorreram durante o período alterações de políticas contabilísticas nem erros materiais relativos a

períodos anteriores. 4. INVESTIMENTOS As empresas incluídas na consolidação pelo método integral, respectivas sedes, proporção do capital

detido e actividade desenvolvida em 30 de Junho de 2005 são as seguintes:

Denominação social Sede

Percentagem efectiva

de participação Actividade

Empresa mãe: Altri, SGPS, S.A. Porto Sociedade gestora de participações sociais Grupo Caima Celulosa do Caima, SGPS, S.A. Lisboa 99,32% Sociedade gestora de participações sociais

Caima Indústria de Celulose, S.A. Constância Sul 99,32% Produção e comercialização de pasta de papel

Silvicaima – Sociedade Silvícola do Caima Constância Sul 99,32% Exploração silvícola Caima Energia – Empresa de Gestão e Exploração de Energia, S.A. Constância Sul 99,32% Produção de energia térmica e eléctrica