relazione e bilancio consolidato 2017 - bancaprogetto.it · ... ed alcune sono in corso di...

TRANSCRIPT

BANCA PROGETTO S.P.A.

Sede Legale e Direzione Generale in Milano

Piazza Generale Armando Diaz, 1

Relazione e Bilancio Consolidato 2017

2

3

Indice

Parte I – Relazione sulla gestione consolidata ................................................................................. 7 Parte II – Bilancio Consolidato ..................................................................................................... 29 Schemi del bilancio Consolidato ................................................................................................... 31 Nota Integrativa Consolidata ......................................................................................................... 37 Parte A – Politiche Contabili ......................................................................................................... 39

Parte B – Informazioni sullo Stato Patrimoniale Consolidato......................................................... 68 Parte C – Informazioni sul Conto Economico Consolidato ............................................................ 89 Parte D – Redditività complessiva Consolidata ........................................................................... 101 Parte E – Informazioni sui rischi e sulle relative politiche di copertura ........................................ 103

Parte F – Informazioni sul Patrimonio Consolidato ..................................................................... 129 Parte G – Operazioni di aggregazione riguardanti imprese o rami d’azienda ................................ 138 Parte H – Operazioni con parti correlate ...................................................................................... 139 Parte L – Informativa di settore ................................................................................................... 145

Allegato 1 - Compensi corrisposti alla società di revisione .......................................................... 148 La Relazione della Società di Revisione ...................................................................................... 149 La Relazione del Collegio Sindacale ........................................................................................... 150

4

5

Organi sociali

Consiglio di Amministrazione

Presidente Andrea Morante

Vice Presidente Roberto Francesco Quagliuolo

Amministratore Delegato

e Direttore Generale Pietro D’Anzi

Consiglieri Mario Adario

Enrico Cantarelli

Francesco Mancini

Italo Vitale

Collegio Sindacale

Presidente Carlo Garavaglia

Sindaci Effettivi Maria Gimigliano

Giorgio Silva

Sindaci supplenti Luigi Emilio Garavaglia

Maurizio Parni

Società di revisione PricewaterhouseCoopers Spa

6

7

Parte I – Relazione sulla gestione consolidata

8

9

PREMESSA

Il presente bilancio consolidato è il primo redatto da Banca Progetto S.p.A. (di seguito “Banca

Progetto” o “Banca”) predisposto secondo i principi contabili IAS/IFRS; di conseguenza tale bilancio

consolidato non incorpora le informazioni comparative relative al 2016.

Il bilancio consolidato include all’interno del perimetro di consolidamento le società veicolo (con

sottostanti operazioni di cartolarizzazione) Diaz Securitisation S.r.l. e Lake Securitisation S.r.l. in

quanto la Banca, malgrado non sia in possesso di alcuna partecipazione nel capitale dei suddetti

veicoli, ha comunque una relazione di controllo avendo sottoscritto la totalità dei titoli ABS emessi

da tali veicoli.

L’esistenza quindi di una partecipazione in tali società non è considerata condizione necessaria ai fini

del consolidamento. Infatti tra le controllate di una società bisogna includere anche società o entità a

destinazione specifica (“veicoli”) per le quali in concreto viene esercitato il controllo. A tale proposito

in base all’IFRS 10, un investitore controlla un’entità oggetto di investimento se e solo se ha

contemporaneamente, il potere sull’entità oggetto di investimento, l’esposizione o i diritti ai

rendimenti variabili derivanti dal rapporto con l’entità oggetto di investimento e la capacità di

esercitare il proprio potere sull’entità oggetto di investimento per incidere sull’ammontare dei suoi

rendimenti. In relazione a tali punti, tenuto conto della strutturazione delle operazioni di

cartolarizzazione effettuate, la Banca ritiene di poter ricadere all’interno delle fattispecie previste dal

principio contabile IFRS 10.

Lo scenario economico e di settore

I rischi per la stabilità finanziaria derivanti dall'economia internazionale si stanno riducendo, anche

se persistono ancora incertezze sulle politiche economiche nelle diverse aree. La volatilità molto

bassa osservata sui mercati finanziari può essere il segnale di un'eccessiva propensione al rischio degli

investitori con la conseguenza che al verificarsi di eventi negativi potrebbero innescarsi variazioni

rilevanti dei prezzi dei titoli.

Il “Rapporto sulla stabilità finanziaria n. 2 – 2017” pubblicato dalla Banca d’Italia nel novembre

20171, evidenzia che nell’area euro l’incertezza è stata mitigata dalla ricalibrazione degli strumenti

di politica monetaria, con attenuazione di rischi sistemici in Spagna ed in Italia conseguenti alla

soluzione delle situazioni di crisi di alcuni intermediari. I premi per il rischio sui titoli di Stato si

sono notevolmente ridotti.

In Italia la vulnerabilità finanziaria delle famiglie e delle imprese è diminuita e continuerà a ridursi

con il consolidamento della crescita.

La soluzione della crisi di alcuni intermediari durante il 2016 ha contribuito all’aumento dei corsi

azionari ed al calo del costo della raccolta. Sono diminuiti i rischi nel settore bancario. La ripresa

economica ha contribuito alla riduzione di nuovi crediti deteriorati. Il mercato finanziario è stato

interessato in diverse operazioni di cessione di sofferenze ed alcune sono in corso di definizione; il

grado di patrimonializzazione complessivo ha ripreso ad aumentare.

Nei prossimi mesi i rischi più rilevanti per le banche restano legati soprattutto alle prospettive

dell'economia: un forte rallentamento della crescita comporterebbe un’influenza negativa sui ricavi e

1 La fonte prevalente per delineare il quadro macroeconomico della presente relazione sulla gestione è il Rapporto sulla

stabilità finanziaria n. 2 – novembre 2017 della Banca d’Italia

10

sulla qualità del credito. Le pressioni sulla redditività, ancora molto bassa, renderebbero più difficile

il reperimento di capitale di rischio sui mercati. Il costo del capitale dei principali intermediari, pur

in significativo calo negli ultimi mesi, rimane più elevato di quello medio delle altre banche europee.

L'indice di solvibilità delle assicurazioni italiane è in aumento. Le compagnie sono meno esposte di

quelle degli altri principali paesi europei a un rialzo dei tassi di interesse, per effetto del buon

allineamento della durata finanziaria di attività e passività, anche se l’elevato peso dei titoli di Stato

nel portafoglio rappresenta un fattore di vulnerabilità a fronte di un ipotetico riemergere di tensioni

sulle obbligazioni sovrane.

Un eventuale aumento dei rendimenti di mercato, se in linea con il miglioramento della congiuntura,

è ampiamente sostenibile dall'economia italiana. La capacità delle famiglie e delle imprese di

rimborsare i debiti rimarrebbe elevata anche nell'eventualità di sostenuti rialzi del loro costo. Le

analisi effettuate dalle autorità di vigilanza indicano che banche e compagnie di assicurazione italiane

sono poco esposte al rischio di un aumento dei tassi. Una riduzione del rapporto tra debito pubblico

e prodotto appare conseguibile anche nell'ipotesi di rialzo dei rendimenti, che si rifletterebbe

lentamente sul costo medio del debito, anche se un alto livello del debito pubblico costituisce un

elemento di vulnerabilità.

Il miglioramento delle condizioni di famiglie, imprese e banche italiane, insieme al consolidamento

intrapreso dalle finanze pubbliche, ha indotto alla fine di ottobre 2017 l'agenzia di rating Standard &

Poor's a rivedere al rialzo il merito di credito sovrano del Paese e di alcune tra le principali banche e

compagnie di assicurazione.

In Italia la crescita del credito rimane debole, frenata dalla scarsa domanda di finanziamenti delle

imprese. Lo scostamento del trend di lungo periodo del rapporto tra credito e prodotto (credit to GDP-

gap) resta ampiamente negativo. Le proiezioni di Banca d’Italia coerenti con gli scenari

macroeconomici più recenti e con le previsioni del Consensus Economics, indicano che la crescita

del credito bancario al settore finanziario resterà moderata anche nel biennio successivo. Un ampio

insieme di indicatori segnala una ripresa molto lenta del ciclo finanziario.

Secondo le stime del governo, nel 2018 l’incidenza del debito pubblico sul prodotto interno lordo

dovrebbe diminuire al 130%.

Eventuali aumenti dei tassi d’interesse si rifletterebbero lentamente sull’onere del debito data la sua

attuale vita media residua. Un rapporto elevato debito e PIL costituisce tuttavia un fattore di

vulnerabilità che espone il paese alla volatilità dei mercati finanziari.

Fatti di rilievo avvenuti nel corso del 2017

Nel corso del mese di aprile, la Banca ha perfezionato, tramite la società veicolo Diaz Securitisation

S.r.l., l’acquisto pro soluto di un portafoglio di crediti performing derivanti da finanziamenti assistiti

da cessione del quinto dello stipendio e della pensione o da delegazione di pagamento per un valore

complessivo di circa Euro 150 milioni. La società veicolo ha finanziato l’acquisto del portafoglio

attraverso l’emissione di due classi di titoli Senior e Junior, entrambe sottoscritte dalla Banca, per

maggiori informazioni si rimanda al paragrafo “Sintesi delle operazioni di cartolarizzazione”.

11

Nel mese di maggio si è perfezionata l’operazione di cartolarizzazione Lake Securitisation (Platform

2), con sottostante finanziamenti contro cessione del quinto, per maggiori informazioni si rimanda al

paragrafo “Sintesi delle operazioni di cartolarizzazione”.

In data 24 maggio l’assemblea ordinaria dei soci della Banca ha approvato il bilancio di esercizio

2016; la medesima assemblea dei soci ha preso atto delle dimissioni dei consiglieri Nael Khatoun e

7Frederick Powles, a seguito delle quali il numero dei componenti del Consiglio di Amministrazione

è passato da nove a sette membri.

In data 29 settembre 2017 Moody’s e DBRS hanno assegnato i rating definitivi alla cartolarizzazione

dei crediti performing derivanti da finanziamenti assistiti da cessione del quinto dello stipendio e

della pensione o delegazione di pagamento acquistati nel precedente mese di aprile dalla Banca.

Moody’s e DBRS hanno rispettivamente assegnato i rating Aa2 e A ai titoli di classe Senior (pari a

Euro 91,2 milioni), emessi dalla società veicolo Diaz Securitisation S.r.l.. Si evidenzia inoltre che

dalla data del 10/11/2017 i titoli di classe senior sono quotati sulla Borsa del Lussemburgo.

In data 2 ottobre 2017, Banca d’Italia ha avviato, ai sensi dell’art. 54 del TUB, un’ispezione “a

spettro esteso” sulla Banca che si è conclusa in data 22 dicembre 2017. Nel corso dell’ispezione, in

sede di confronto tecnico con Banca d’Italia, la stessa ha suggerito maggiori rettifiche di valore sul

campione di crediti oggetto di esame relativi a posizioni appartenenti al portafoglio crediti deteriorati

della Banca quasi esclusivamente riconducibili alla ex Banca Popolare Lecchese, per complessivi

Euro 2,5 milioni circa.

In data 20 dicembre 2017, il Consiglio di Amministrazione della Banca ha deliberato di provvedere

alla relativa integrale contabilizzazione nell’ambito del bilancio al 31 dicembre 2017. Alla data di

redazione della presente relazione, gli esiti definitivi del procedimento non sono ancora stati

comunicati alla Banca.

Nel corso del mese di dicembre la Banca ha ricevuto dal Fondo Interbancario di Tutela dei Depositi

(di seguito “FITD”) l’importo della contribuzione ordinaria per l’anno 2017, pari a complessivi Euro

0,6 milioni, che sono stati contabilizzati nel conto economico dell’esercizio. Tale contribuzione è

stata calcolata tenendo conto dei depositi protetti del sistema al 30 settembre 2017, nonché della

correzione per i fattori di rischio determinati dal medesimo FITD. Sempre nel corso del medesimo

mese di dicembre, la Banca, in quanto aderente allo Schema volontario del FITD, ha ricevuto la

richiesta di contribuzione “straordinaria” legata all’operazione di acquisizione, da parte di Credit

Agricole, di Carim, Carismi e Caricesena; tale contribuzione, pari a Euro 0,6 milioni, è stata

anch’essa registrata come costo nel conto economico dell’esercizio.

Alla fine del mese di dicembre, l’azionista di maggioranza BPL Holdco S.à.r.l., ha effettuato un

versamento in conto aumento di capitale, in corso o futuro, di Euro 6 milioni al fine di coprire

l’eventuale importo inoptato relativo all’aumento di capitale di complessivi Euro 55,9 milioni, di cui

Euro 51,0 milioni già versati dall’azionista di maggioranza nel corso del 2016.

Si segnala inoltre che in data 13 marzo 2017 alcuni azionisti di minoranza, titolari complessivamente

di una partecipazione pari allo 0,9416 % del capitale sociale, hanno notificato atto di citazione presso

il Tribunale di Milano, per richiedere l’annullamento delle delibere assunte dall'Assemblea

Straordinaria degli Azionisti in data 30 novembre 2016. La Banca si è costituita in giudizio chiedendo

il rigetto delle avverse pretese in quanto infondate. Tale controversia è in fase di definizione con

conseguente rinuncia al giudizio da parte degli attori e compensazione delle relative spese legali.

12

Alla fine del 2017, la Banca conta un organico di 62 dipendenti, di cui 34 presso la sede di Milano e

28 presso la sede di Roma.

Con il nuovo modello di business delineato nel Piano Industriale è stato intrapreso il passaggio

graduale dalla precedente attività di banca generalista, con la dismissione di alcuni prodotti e servizi

bancari, a quella di banca maggiormente specializzata, a servizio prevalente delle medie imprese

italiane e, in modo selettivo, della clientela privata, secondo le linee strategiche che prevedono in

particolare:

- impieghi in crediti verso la pubblica amministrazione attraverso l’operatività in factoring pro

soluto;

- finanziamenti selettivi a privati, garantiti dalla cessione/delegazione del quinto dello stipendio

o pensione;

- finanziamenti agevolati per sostenere la crescita delle piccole e medie imprese;

- strategia di funding centrata su conti deposito offerti mediante il canale on-line.

Sulla parte impieghi è proseguita l’operatività in factoring di crediti vantati nei confronti della

Pubblica Amministrazione, avviata nel corso del 2016 attraverso l’acquisto dell’Asset Backed

Security emesso dallo Special Purpose Vehicle (ex Legge 130/1999) Lake Securitisation S.r.l..

Ulteriori due operazioni di cartolarizzazione sono state perfezionate nel corso del primo semestre del

2017, in concomitanza con l’avvio dell’operatività legata alla cessione del quinto dello

stipendio/pensione. I prestiti contro cessione dello quinto dello stipendio/pensione sono una

particolare forma di prestito personale, regolamentata dal D.P.R. 180/1955, dedicata ai lavoratori

dipendenti (sia pubblici che privati) e ai pensionati, che prevede un tetto massimo della rata mensile

pari ad un quinto dello stipendio o della pensione. Il rimborso delle rate, a differenza degli altri

prestiti, avviene tramite addebito in busta paga o sul cedolino della pensione direttamente gestita dal

datore di lavoro o dall'ente pensionistico. A garanzia del credito è prevista ope legis una copertura

assicurativa in caso di decesso o di perdita dell'impiego da parte del debitore. Risulta inoltre garantita

da altre spettanze (es. TFR).

Nel corso del mese di aprile è stato infatti perfezionato, come già evidenziato, l’acquisto di un

portafoglio di cessione del quinto dello stipendio/pensione, tramite un nuovo veicolo di

cartolarizzazione, Diaz Securitisation S.r.l.. La seconda operazione, sempre relativa a portafogli di

cessione del quinto dello stipendio/pensione, è stata perfezionata nel mese di maggio tramite lo

Special Purpose Vehicle Lake Securitisation S.r.l. (veicolo già in essere dalla fine del 2016 in quanto

utilizzato anche per l’operazione di cartolarizzazione legata al factoring).

In via generale, in linea con quanto previsto nel proprio Piano Industriale e nelle proprie politiche

creditizie e di investimento, tali operazioni sono state promosse dalla Banca in maniera strumentale

per lo sviluppo degli impieghi in alcuni comparti target in cui opera, prestiti per cessione del quinto

stipendio/pensione (di seguito “prestiti CQ”) e factoring di crediti vantati verso la Pubblica

Amministrazione (di seguito “PA”).

In relazione ai finanziamenti alle piccole e medie imprese, nel corso del 2017 è partita l’attività

specifica su tale segmento di business, con un ammontare complessivo erogato a fine 2017 di circa

15,4 milioni di Euro.

13

Sulla parte raccolta la Banca ha proseguito l’operatività tramite conti di deposito utilizzando il canale

on-line; l’ammontare complessivo di tali depositi è pari a Euro 729 milioni a fine 2017.

Sintesi delle operazioni di cartolarizzazione

Si descrivono di seguito le principali caratteristiche delle tre operazioni di cartolarizzazione in essere

Lake Platform 1, Lake Platform 2 e Diaz Securitisation.

Operazione Lake Platform 1

L’operazione di investimento in factoring verso la PA denominata Lake Platform 1 riguarda la

sottoscrizione integrale da parte della Banca dei titoli ABS emessi in un’unica tranche dalla società

veicolo Lake Securitisation S.r.l..

L’operazione prevede un investimento per un valore nominale complessivo massimo fino ad Euro

500 milioni, pari al valore nominale dell’unica classe di titoli emessa, in un arco temporale di 3 anni

a partire dalla data di emissione del 11 novembre 2016 (il c.d. “periodo di ramp-up”). I titoli

sottoscritti dalla Banca hanno come sottostante portafogli di crediti derivanti da contratti di fornitura

di beni e servizi conclusi da diversi contraenti della Pubblica Amministrazione italiana, con

particolare riferimento a: i) Amministrazioni Centrali dello Stato (ad es. Ministeri) e sue diramazioni

periferiche (ad es. procure e tribunali), ii) Enti Locali (ad es. Regioni, Province e Comuni), iii) ASL.

L’operazione viene realizzata con acquisti da perfezionarsi durante il periodo di ramp-up. I

portafogli successivi vengono selezionati con il supporto di un operatore specializzato, nell’ambito

della sua attività di mediatore creditizio, in modo tale che i crediti proposti in acquisto rispettino i

criteri di selezione previsti nell’ambito dell’operazione e approvati dalla Banca.

La società veicolo riceve dalla Banca una linea di finanziamento ponte (il “bridge loan”) revolving,

collateralizzata in ogni momento dai crediti acquistati attraverso l’utilizzo del bridge loan in date

diverse da quella di pagamento delle rate dei titoli. Il rimborso del bridge loan avviene alla data di

pagamento immediatamente successiva, a valere sui versamenti delle rate sui titoli.

L’ammontare dei titoli sottoscritti dalla Banca al 31 dicembre 2017 è pari a complessivi Euro 104

milioni. Nel corso dell’anno sono stati rimborsati titoli per € 44,2 milioni.

L’unico titolo, di classe A, è privo di rating e non è listato in alcun mercato regolamentato.

Il Servicer della cartolarizzazione è Securitisation Services S.p.A..

Operazione Lake Platform 2

L’operazione di investimento riguarda i portafogli di crediti derivanti da prestiti CQ erogati da

diversi intermediari finanziari. L’operazione è stata perfezionata nel mese di maggio e la Banca ha

sottoscritto tutti i titoli ABS emessi in un’unica tranche dalla società veicolo Lake Securitisation

14

S.r.l.. L’operazione è strutturata per un valore nominale complessivo massimo fino ad Euro 500

milioni, pari al valore nominale dell’unica classe di titoli emessa nell’ambito dell’Operazione.

I crediti verranno ceduti pro-soluto dai diversi cedenti alla società veicolo nel corso di una fase di

accumulo del portafoglio (“periodo di ramp up”) della durata di 2 anni a partire dalla data di

emissione del 19 maggio 2017. Tali crediti sono proposti ed erogati secondo i criteri definiti dalla

stessa Banca in sede contrattuale. Il corrispettivo per l’acquisto dei crediti verrà finanziato attraverso

l’emissione dei titoli, che verranno sottoscritti integralmente dalla Banca.

La società veicolo riceve inoltre dalla Banca una linea di finanziamento ponte (il “bridge loan”)

revolving, entro il limite delle grandi esposizioni assumibili dalla Banca, collateralizzata dai crediti

acquistati avvalendosi degli utilizzi del bridge loan. Il bridge loan consente alla società veicolo di

acquisire le risorse finanziarie per pagare i crediti acquistati in una data diversa da quella stabilita per

l’incasso delle rate di pagamento dei titoli. Il rimborso del bridge loan avviene alla data di pagamento

immediatamente successiva, con i proventi derivanti dalle rate di pagamento sui titoli.

L’ammontare dei titoli sottoscritti dalla Banca al 31 dicembre 2017 è pari a complessivi Euro 107,8

milioni nel corso dell’anno non sono stati effettuati rimborsi.

L’unico titolo di Classe A è privo di rating e non è listato in alcun mercato regolamentato.

Il servicer della cartolarizzazione è Securitisation Services S.p.A..

Operazione Diaz Securitisation

La struttura dell’operazione prevede l’acquisto di portafogli di crediti derivanti da prestiti CQ.

Nel corso del mese di aprile 2017, la Banca ha perfezionato la sottoscrizione per intero delle due

classi di titoli emessi dal veicolo Diaz Securitisation S.r.l., per un valore nominale pari ad Euro 126,8

milioni per quanto concerne i titoli di classe A ed Euro 27,7 milioni per quanto concerne i titoli di

classe B.

Attraverso l’emissione è stato finanziato l’acquisto di un portafoglio crediti in bonis, generato da

Consum.it (gruppo MPS) direttamente o tramite altri intermediari, che già era stato oggetto di una

precedente operazione di cartolarizzazione (Arianna SPV). L’operazione Diaz Securitisation prevede

altresì che, fino al mese di ottobre 2018 (il “revolving period”), che la società veicolo possa rendersi

cessionaria, su base trimestrale, al fine di sostituire i crediti via via giunti a scadenza, di ulteriori

portafogli di crediti derivanti da prestiti CQ, ceduti dall’altra società veicolo promossa dalla Banca

per la realizzazione del programma Lake Platform 2, secondo predeterminati criteri di eleggibilità e

limiti. I crediti acquistabili durante il revolving period dovranno essere stati erogati da specifici

intermediari. Nel corso del mese di dicembre è stata effettuata la prima cessione da Lake Platform 2

a Diaz Securitisation di un portafoglio di prestiti CQ, per un controvalore complessivo di Euro 15

milioni circa.

L’ammontare residuo dei titoli sottoscritti dalla Banca è pari a complessivi Euro 116,9 milioni al 31

dicembre 2017 (di cui Euro 91,3 milioni di classe A e Euro 25,6 milioni di classe B), mentre - alla

stessa data - il valore del portafoglio crediti sottostante è pari ad Euro 110 milioni. Nel corso del mese

di settembre 2017 ai Titoli di Classe A è stato assegnato il rating da parte, rispettivamente, di Moody's

15

pari a Aa2 (sf) e da parte di DBRS pari a A (sf), come già anticipato nei “Fatti di rilievo avvenuti nel

corso del 2017”. Nel corso del mese di novembre 2017 gli stessi titoli di classe A sono stati quotati

presso la Borsa di Lussemburgo e successivamente sono stati resi eligible per il rifinanziamento

presso la BCE. Nel corso dell’anno sono stati rimborsati titoli per una valore pari Euro 12,8 milioni.

Il servicer dell’operazione di cartolarizzazione è Zenith Service S.p.A..

16

I principali aggregati patrimoniali consolidati

AGGREGATI PATRIMONIALI 31/12/2017

(euro/1000)

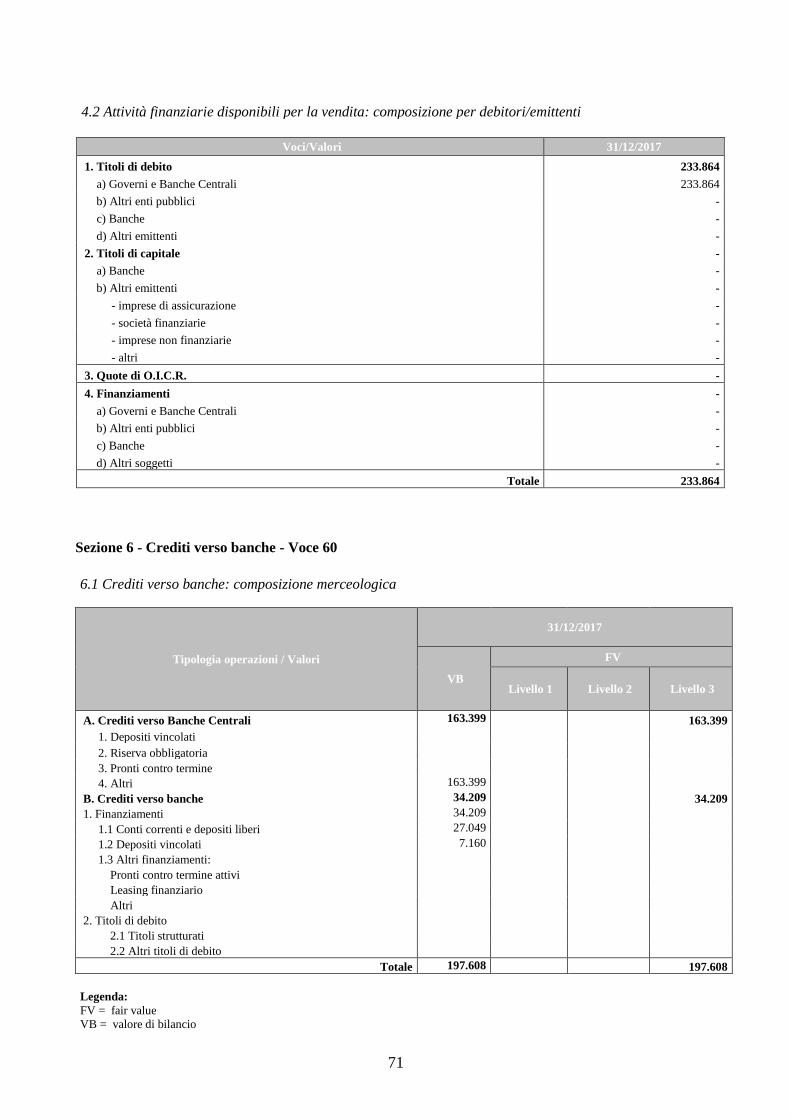

Attività finanziarie disponibili per la vendita 233.864

Crediti verso banche 197.608

Crediti verso Clientela 339.080

Attività fiscali 4.786

Altre voci dell’attivo patrimoniale 7.884

TOTALE ATTIVO 783.222

Debiti verso clientela 735.811

Altre voci del passivo patrimoniale 11.936

Patrimonio netto 35.455

Patrimonio netto di pertinenza di terzi 20

TOTALE PASSIVO E PATRIMONIO NETTO 783.222

Attività finanziarie disponibili per la vendita

31/12/2017

(euro/1000)

Attività finanziarie disponibili per la vendita 233.864

TOTALE 233.864

Al 31 dicembre 2017 l’ammontare complessivo delle attività disponibili per la vendita risulta pari a

Euro 233,9 milioni, composto esclusivamente da Titoli di Stato emessi dalla Repubblica Italiana

(CCT).

17

La duration media è pari a 0,44 anni.

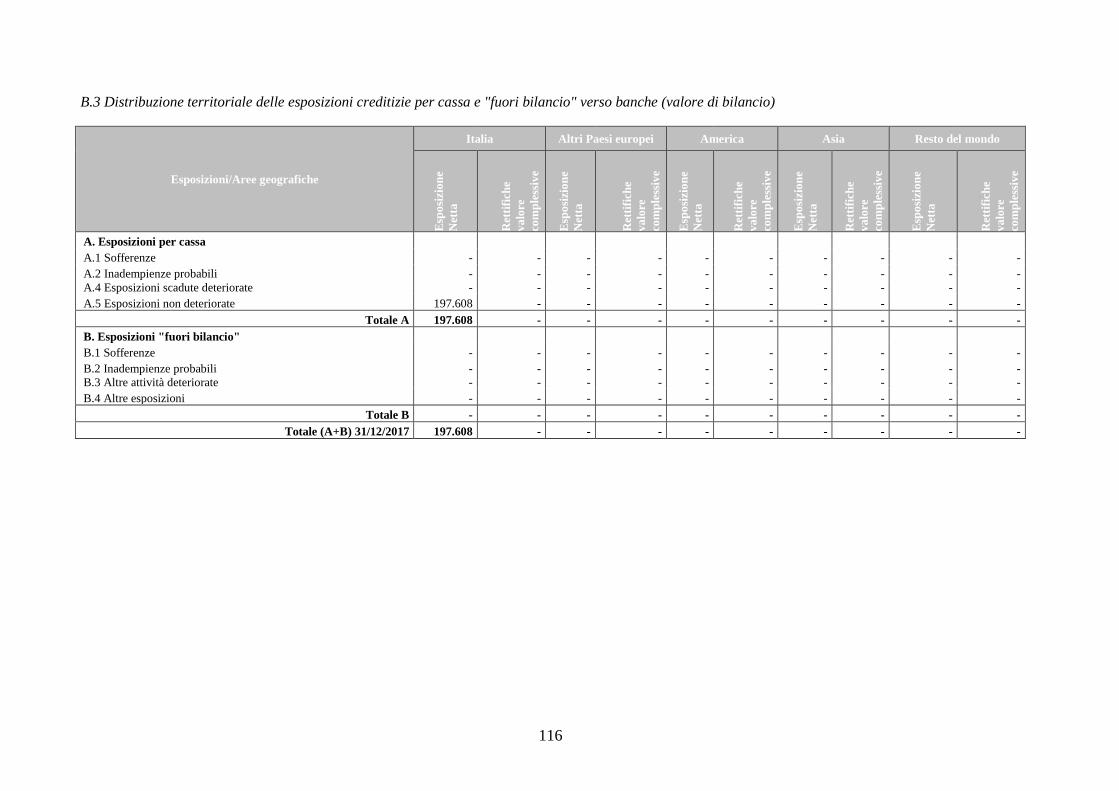

Crediti verso banche

31/12/2017 (euro/1000)

Crediti verso Banche Centrali 163.399

Conti correnti e depositi verso Banche 34.209

TOTALE 197.608

Nel complesso, la voce Crediti verso Banche, pari a Euro 197,6 milioni, è principalmente

riconducibile alla liquidità depositata sul conto HAM presso la Banca d’Italia, che presentava un

saldo a fine esercizio di Euro 163,4 milioni. Nella voce conti correnti e depositi verso banche sono

inclusi Euro 22,8 milioni relativi a conti correnti dei veicoli Lake Securitisation S.r.l. e Diaz

Securitisation S.r.l. intrattenuti presso un altro istituto di credito. Tale ammontare di liquidità,

presente nei saldi attivi con banche, è stato generato, dall’eccesso di raccolta da clientela tramite conti

di deposito. La liquidità in oggetto risulta temporaneamente depositata presso tali conti in attesa di

affluire ai settori di business tipici della Banca in fase di sviluppo.

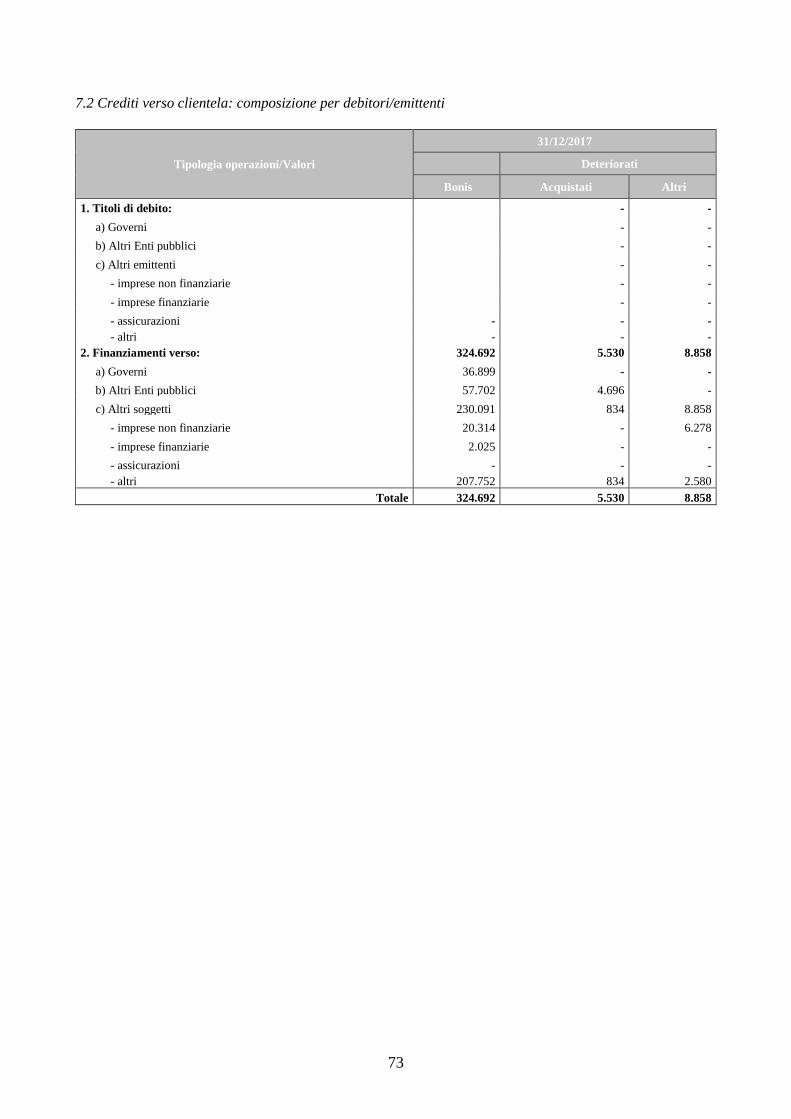

Crediti verso clientela

31/12/2017

(euro/1000)

Finanziamenti a fronte di Cessione del Quinto 201.159

Factoring 99.297

Mutui e Finanziamenti 27.458

Crediti deteriorati 8.858

Conti Correnti 2.162

Altri impieghi 146

TOTALE 339.080

Al 31 dicembre 2017 l’ammontare complessivo dei crediti verso la clientela nel bilancio consolidato

risulta pari a circa Euro 339,1 milioni. Tali crediti includono principalmente quelli sottostanti le

operazioni di cartolarizzazione di cui la Banca possiede la totalità dei titoli Asset Baked Securities (di

seguito ABS) emessi dai due special purpose vehicle (ex Legge 130/1999) Lake Securitisation S.r.l.

e Diaz Securitisation s.r.l.

L’ammontare dei titoli ABS presente nel portafoglio di Banca Progetto al 31 dicembre 2017, pari a

Euro 328,7 milioni è stato sostituito, per effetto del consolidamento integrale dei veicoli, con il valore

di bilancio dei crediti sottostanti le cartolarizzazioni.

Al 31 dicembre 2017 la voce Mutui e Finanziamenti pari ad Euro 27,5 milioni comprende anche i

crediti conseguenti all’avvio dell’operatività riguardante i finanziamenti alle piccole e medie imprese,

18

per un totale erogato nel corso del 2017 pari ad Euro 27,4 milioni, di cui Euro 15,4 milioni relativi ai

nuovi finanziamenti erogati nel 2017.

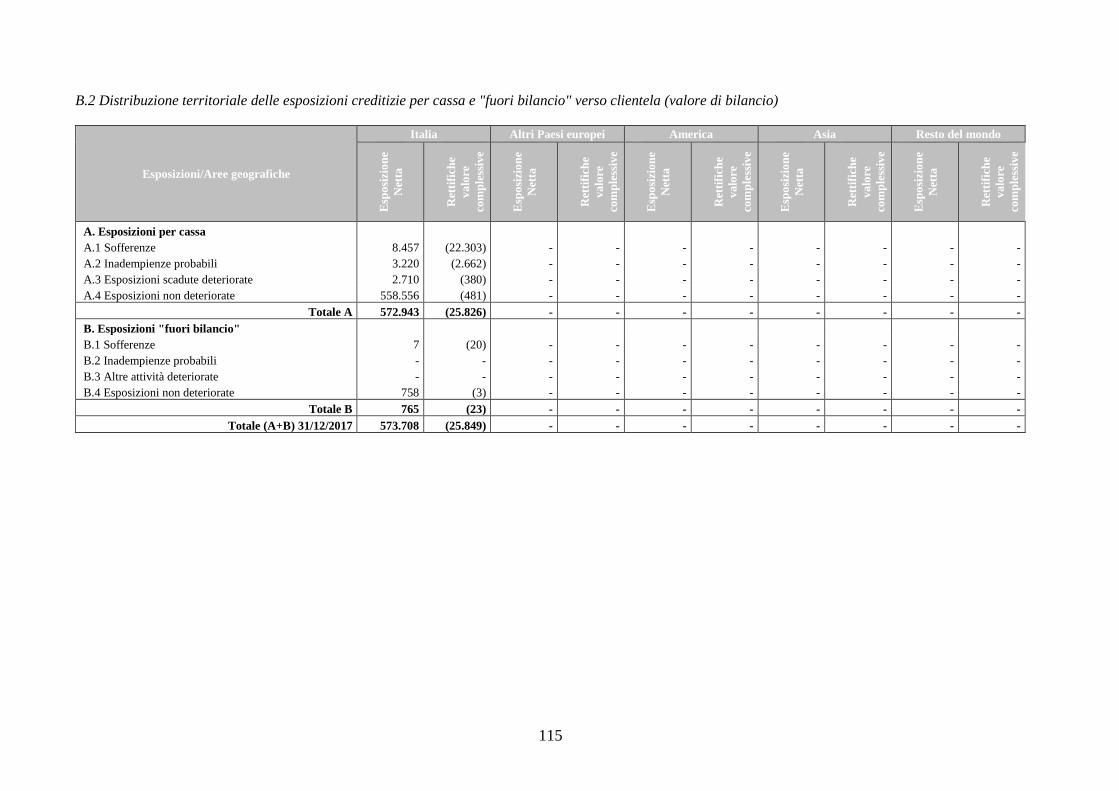

I crediti deteriorati netti a fine dicembre, comprensivi di quelli riguardanti le operazioni di factoring

e prestiti CQ sono pari a Euro 14,4 milioni. I crediti deteriorati lordi sono pari a Euro 39,7 milioni,

mentre i fondi svalutazione sono pari a Euro 25,3 milioni. Il coverage ratio dei crediti deteriorati a

livello consolidato è pari al 64% circa.

Status

31/12/2017

Esposizione lorda Rettifiche di valore Esposizione netta

Sofferenze 30.761 (22.303) 8.458

Inadempienze probabili 5.883 (2.662) 3.221

Esposizioni scadute deteriorate 3.092 (380) 2.712

Totale crediti deteriorati 39.736 (25.345) 14.391

Totale crediti in bonis 325.170 (481) 324.689

Totale crediti verso clientela 364.906 (25.826) 339.080

All’interno della tabella si evidenza che i crediti lordi in sofferenza sono pari a Euro 30,8 milioni, con

rettifiche di valore per Euro 22,3 milioni e con un livello di copertura pari al 72,5%.

Si rammenta, come già evidenziato nei fatti di rilievo avvenuti nell’esercizio 2017 che a seguito

dell’ispezione di Banca d’Italia, conclusasi prima della fine del 2017, sono state effettuate ulteriori

svalutazioni dei crediti deteriorati per complessivi Euro 2,5 milioni, quasi esclusivamente

riconducibili al portafoglio ex Banca Popolare Lecchese.

Le attività fiscali sono pari a Euro 4,8 milioni a fine 2017, di cui Euro 3,4 milioni su imposte correnti

ed Euro 1,4 milioni per crediti per imposte anticipate. Si evidenzia che la Banca non ha iscritto, per

prudenza, crediti per imposte anticipate per oltre Euro 10 milioni su perdite fiscali per oltre Euro 39

milioni.

Debiti verso clientela

31/12/2017

(euro/1000)

Conti Correnti e depositi verso clientela 735.811

TOTALE 735.811

I debiti verso clientela al 31 dicembre 2017 sono pari a Euro 735,8 milioni. In tale ammontare è

inclusa, sia la raccolta in Italia relativa al Conto Progetto, che quella relativa ai depositi liberi e

vincolati con soggetti residenti in Germania, collocati attraverso l’ausilio di una piattaforma partner.

Conto Progetto è un conto deposito libero senza una durata predefinita. Il tasso di interesse, in fase

promozionale di lancio, era pari al 2,5% lordo su base annua per i primi tre mesi. Dal 15 febbraio

2017, finito il periodo promozionale, il tasso per la clientela è sceso all’1,6%. Dal 18 settembre 2017

19

il tasso destinato alla nuova clientela è dell’1%. Alla fine dell’anno sono stati attivati poco più di

7.000 conti con una raccolta complessiva superiore ai 448 milioni di Euro. In merito al Conto Progetto

Germania si evidenzia che il prodotto è stato offerto sia in forma libera che vincolata tramite il canale

on-line, con tassi di interesse che si sono attestati tra lo 0,7% e l’1,6%, anch’essi ridotti nel mese di

settembre. Alla fine dell’anno risultano attivi poco più di 9000 conti con una raccolta complessiva

pari a Euro 281 milioni.

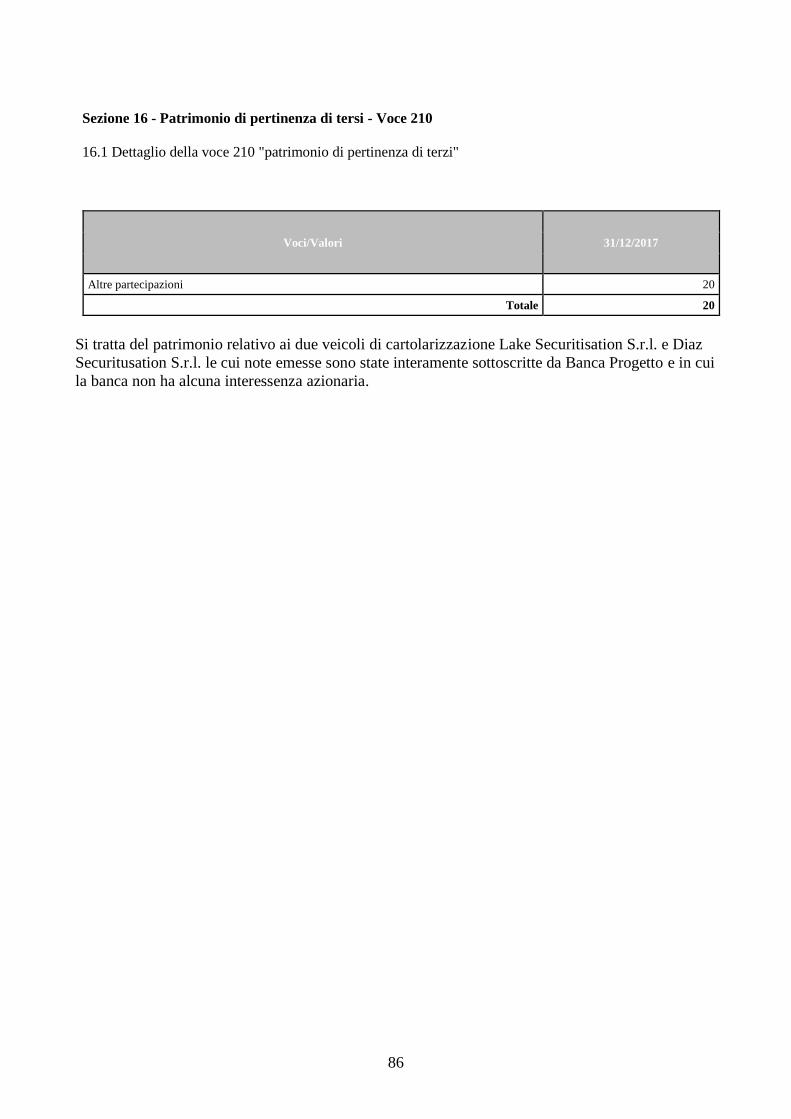

Il patrimonio netto consolidato

A fine dicembre 2017, il patrimonio netto consolidato, comprensivo del risultato di periodo (negativo

per Euro 11,6 milioni), si attesta a Euro 35,4 milioni. Il patrimonio netto consolidato comprende

anche il patrimonio relativo ai due veicoli di cartolarizzazione Lake Securitisation S.r.l e Diaz

Securitusation S.r.l., le cui note emesse sono state interamente sottoscritte da Banca Progetto.

L’ammontare della voce patrimonio netto di pertinenza di terzi è pari ad Euro 20 mila.

L’azionista di maggioranza BPL Holdco S.à.r.l. ha effettuato un ulteriore versamento a titolo di

versamenti non restituibili in conto aumento di capitale, in corso o futuro, per un ammontare pari ad

Euro 6 milioni. Tale versamento è stato eseguito nel mese di dicembre 2017 anche al fine di

sottoscrivere l’eventuale quota di inoptato dell’aumento di capitale che si è perfezionato nel mese di

febbraio 2018.

20

L’andamento reddituale consolidato

Il Conto Economico Consolidato

2017

(euro/1000)

Margine d' interesse 2.695

Commissioni nette (3.272)

Utile (Perdita) da cessione/riacquisto attività finanziarie 5.809

Margine d'intermediazione 5.232

Rettifiche di valore nette per deterioramento crediti e attività

fianziarie (3.713)

Risultato netto della gestione finanziaria 1.519

Spese per il personale (5.414)

Altre spese amministrative (7.716)

Accantonamenti netti ai fondi per rischi ed oneri 20

Rettifiche di valore su attività mater./immateriali (94)

Altri oneri/proventi di gestione 93

Costi operativi (13.111)

Risultato operatività corrente lordo (11.592)

Risultato netto Consolidato di periodo (11.592)

Nel corso del 2017 il margine d’interesse consolidato è positivo per Euro 2,7 milioni. Tale margine

include interessi attivi per Euro 12,5 milioni e interessi passivi per Euro 9,8 milioni. Gli interessi

attivi includono prevalentemente gli interessi relativi ai crediti dei veicoli nei confronti della clientela,

in particolare Euro 5,4 milioni relativi ai crediti di Lake Platform 1, Euro 1,0 milioni relativi ai crediti

di Lake Platform 2 e Euro 4,0 milioni relativi ai crediti Diaz, oltre ad Euro 1,3 milioni di interessi sui

mutui e finanziamenti ed Euro 0,4 milioni di interessi su titoli di stato italiani inclusi nel portafoglio

Financial Assets Available for Sale.

Gli interessi passivi includono prevalentemente Euro 9,1 milioni relativi ai conti correnti e conti di

deposito della clientela (di cui Euro 5,9 milioni sul Conto Progetto Italia e Euro 3,2 milioni sul Conto

Progetto Germania).

Le commissioni nette consolidate del 2017 sono negative per Euro 3,3 milioni. Le commissioni

attive, pari a Euro 2,7 milioni, sono riconducibili principalmente alle commissioni di distribuzione

del prodotto prestito CQ. Le commissioni passive, pari a Euro 6,0 milioni, si riferiscono alle

provvigioni pagate alla rete di agenti per Euro 2,1 milioni (legate sia alla distribuzione del prodotto

prestito CQ che alla distribuzione dei finanziamenti alle piccole e medie imprese), per Euro 0,9

milioni al costo generato dalla piattaforma on-line tedesca per la raccolta in conti di deposito e per

Euro 2,9 milioni relative ad attività dei veicoli per la gestione dei crediti cartolarizzati. In merito a

21

quest’ultima voce si evidenzia che le commissioni passive sull’operatività in factoring sono pari a

Euro 1,4 milioni, mentre quelle riconducibili a prestiti CQ sono pari a Euro 1,5 milioni.

Gli utili da cessione/riacquisto di attività finanziarie consolidate, pari a complessivi Euro 5,8

milioni, sono stati quasi esclusivamente generati dalla compravendita di titoli di Stato italiano inclusi

nel portafoglio titoli available for sale.

Il periodo in esame si chiude con un margine di intermediazione consolidato pari a Euro 5,2 milioni.

Le rettifiche di valore nette per deterioramento ammontano a Euro 3,7 milioni

La voce include rettifiche/riprese di valore nette sui crediti deteriorati per Euro 3,5 milioni, anche per

effetto delle maggiori svalutazioni per i crediti non perfoming riconducibili prevalentemente al

portafoglio ex Banca Popolare Lecchese, suggerite in sede ispettiva dalla Banca d’Italia, e rettifiche

nette sul portafoglio crediti in bonis per 33 mila Euro.

La medesima voce include infine la svalutazione per Euro 0,2 milioni degli strumenti finanziari

registrati a seguito dell’intervento straordinario dello schema volontario del Fondo Interbancario di

Tutela Depositi nell’ambito dell’operazione di acquisizione, da parte di Crédit Agricole Cariparma,

di Carim, Carismi e Caricesena (la rimanente parte di tale costo straordinario, pari a Euro 0,4 milioni,

è inclusa all’interno della voce altre spese amministrative).

Il risultato della gestione finanziaria consolidato realizzato nel 2017 è positivo per Euro 1,5 milioni.

Le spese per il personale consolidate sono pari a Euro 5,4 milioni.

Tale ammontare è conseguente al rafforzamento dell’organico necessario al raggiungimento dei nuovi

obiettivi di business. Infatti l’organico è passato da 24 unità (al netto dei 19 dipendenti della ex Banca

Popolare Lecchese S.p.a. cessati il 1° gennaio 2017 conseguentemente alla sottoscrizione di accordo

sindacale a seguito della chiusura delle filiali), alle 62 unità in forza alla fine del 2017.

Le altre spese amministrative consolidate si attestano a Euro 7,7 milioni. Nonostante la Banca abbia

conseguito un contenimento generalizzato dei costi durante l’esercizio, il conto economico 2017 è

stato gravato delle spese per la contribuzione ordinaria e straordinaria (Schema Volontario) al Fondo

Interbancario di Tutela Depositi, rispettivamente per Euro 0,6 milioni e per Euro 0,4 milioni (a cui si

aggiungono gli Euro 0,2 milioni registrati all’interno delle rettifiche di valore su crediti). Inoltre la

crescita dei depositi ha comportato la registrazione del costo dell’imposta di bollo di Euro 0,7 milioni,

essendo tale imposta contrattualmente a carico della Banca. In tale voce sono compresi costi

amministrativi sostenuti dai veicoli nella normale attività di gestione dei crediti che sono pari a

complessivi Euro 0,9 milioni. Tra le spese principali si evidenziano inoltre spese informatiche per

Euro 1,1 milioni, spese per servizi e consulenze varie per Euro 1,6 milioni, fitti e canoni passivi per

Euro 0,5 milioni, spese legali e notarili per Euro 0,5 milioni e spese di pubblicità e rappresentanza

per Euro 0,7 milioni.

22

I costi operativi consolidati si attestano pertanto ad Euro 13,1 milioni.

Il risultato dell’operatività corrente al lordo delle imposte del 2017 è negativo per Euro 11,6 milioni;

che, in conseguenza del fatto che il Gruppo non calcola gli effetti delle imposte anticipate sulle

perdite, si traduce in una perdita netta di periodo di pari importo

23

Fondi Propri e adeguatezza patrimoniale

La Banca applica nella ponderazione delle esposizioni verso le note emesse dai veicoli di

cartolarizzazione la metodologia del “full look throught”, vive di fatto le esposizioni sottostanti come

verrebbe fatto in ambito consolidato.

In tema di Fondi Propri non si rilevano differenze sostanziali tra quelli della Banca e quelli

consolidati. In considerazione di alcune difficoltà operative nella predisposizione delle segnalazioni

consolidate e considerando il sostanziale allineamento dei ratios prudenziali sia a livello banca che

consolidato, la banca ha predisposto al 31/12/2017 solo le segnalazioni relative al bilancio d’esercizio.

Le prime segnalazioni consolidate verranno effettuate nel corso del 2018. Vengono di seguito

riportate le informazioni sui fondi propri e adeguatezza patrimoniale della Banca.

Il totale del Capitale Primario di Classe 1 e dei Fondi Propri a fine 2017 si attesta a Euro 36,3 milioni

(Euro 42,2 milioni a fine 2016), i Risk Weighted Assets (di seguito “RWA”) complessivi della Banca

sono pari a Euro 213,2 milioni (Euro 52,7 milioni a fine 2016), con un CET 1 Ratio e un Total Capital

Ratio del 17,04% (80,1% il ratio del 2016).

Il decremento dei fondi propri è conseguenza delle perdite di periodo generate dalla fase di

investimento per il conseguimento degli obiettivi di business del piano industriale, al netto del

versamento di Euro 6 milioni del socio di maggioranza BPL Holdco, effettuato nel mese di dicembre,

anche al fine di coprire l’eventuale inoptato relativo all’aumento di capitale che si è poi concluso nel

mese di febbraio 2018.

La crescita degli RWA è conseguente all’avvio dell’operatività sui settori di business individuati nel

piano industriale. Si evidenzia che in merito agli RWA sui titoli ABS emessi dai veicoli Diaz

Securitisation e Lake Securitisation, la Banca utilizza la metodologia di calcolo degli assorbimenti

patrimoniali tramite full look through delle esposizioni sottostanti, come già ricordato.

La dinamica dei Fondi Propri e degli RWA spiegano il decremento del CET 1 Ratio dal 80,1% del

2016 al 17,04% del 2017, rispetto al 14.25% di capital guidance richiesta da Banca d’Italia. 31/12/2017

(euro/1000)

Totale fondi propri 36.315

A. Attività di rischio

A.1 Rischio di credito e di controparte 788.016

1. Metodologia standardizzata 788.016

B. Requisiti patrimoniali di vigilanza

B.1 Rischio di credito e di controparte 16.653

B.5 Rischio operativo 401

1. Metodo base 401

2. Metodo standardizzato

B.7 Totale requisiti prudenziali 17.053

C. Attività di rischio e coefficienti di vigilanza

C.1 Attività di rischio ponderate 213.166

C.2 Capitale primario di classe 1/ Attività di rischio ponderate (CET1 capital ratio) 17,04%

C.3 Capitale di classe 1/ Attività di rischio ponderate (Tier 1 capital ratio) 17,04%

C.4 Totale Fondi Propri/Attività di rischio ponderate (Total Capital Ratio) 17,04%

24

La gestione dei rischi

A partire dal 1° gennaio 2014 sono state trasposte nell’ordinamento dell’Unione Europea le riforme

degli accordi del Comitato di Basilea (“Basilea 3”)2 volte a rafforzare la capacità delle banche di

assorbire shock derivanti da tensioni finanziarie ed economiche, indipendentemente dalla loro

origine, a migliorare la gestione del rischio e la governance, nonché a rafforzare la trasparenza e

l'informativa per quanto concerne il loro profilo di rischio e la copertura dei rischi tramite i fondi

propri. Le disposizioni nazionali volte al recepimento della normativa sovranazionale sono contenute

nella Circolare Banca d’Italia n. 285 del 17 dicembre 2013 “Disposizioni di vigilanza per le banche”

e successive modifiche ed integrazioni.

Gli aggiornamenti normativi intercorsi hanno mantenuto l’approccio basato su tre Pilastri che era alla

base del precedente accordo sul capitale Basilea 2, attualmente Basilea 3, integrandolo e

rafforzandolo per accrescere quantità e qualità della dotazione di capitale degli intermediari, nonché

introducendo strumenti di vigilanza anticiclici, norme sulla gestione del rischio di liquidità e sul

contenimento della leva finanziaria.

Per quanto concerne i rischi aziendali di Banca Progetto, gli stessi sono oggetto di continuo

monitoraggio in un’ottica di collaborazione tra le strutture della Banca (controlli di primo, secondo e

terzo livello), in coerenza con quanto previsto dalle nuove disposizioni di vigilanza prudenziale sopra

citate.

La Banca ha applicato i requisiti patrimoniali in ottica Basilea 3 a partire dal primo gennaio 2014; in

tale ottica sono stati posti in essere gli interventi procedurali e organizzativi necessari al rispetto delle

condizioni e dei termini previsti dalla normativa per l’utilizzo dei metodi di calcolo adottati.

L’introduzione della nuova normativa in tema di fondi propri invece avviene attraverso un regime

transitorio, tendenzialmente fino a fine 2017.

Coerentemente a quanto definito dal Primo Pilastro in relazione alla metodologia di calcolo dei

requisiti per fronteggiare i rischi tipici dell’attività bancaria, la Banca utilizza:

• per il rischio di credito: il metodo standardizzato;

• per il rischio operativo: il metodo base.

In particolare, nell’ambito del rischio di credito, ai fini del processo di determinazione e monitoraggio

dei relativi requisiti patrimoniali, la clientela viene classificata secondo le classi di analisi previste

dalla normativa di vigilanza prudenziale; risultano inoltre applicate le tecniche di Credit Risk

Mitigation previste dalla medesima normativa.

Infine, per quanto riguarda il rischio operativo, vengono svolte le attività di Risk Self Assessment.

2 Regolamento (UE) n. 575/2013 (“CRR”) con il quale sono introdotte nell’Unione europea le regole definite dal Comitato

di Basilea per la vigilanza bancaria con l’articolato insieme di documenti unitariamente denominato “Basilea 3” (inclusi

i regolamenti tecnici di implementazione – ITS) e Direttiva 2013/36/UE (CRD IV) che riguarda tra l’altro le condizioni

per l’accesso all’attività bancaria, la libertà di stabilimento e la libera prestazione di servizi, il processo di controllo

prudenziale, le riserve patrimoniali addizionali.

25

I principali indicatori

31/12/2017

Indici di composizione

Crediti v/s Clientela/Totale Attivo 43,29%

Raccolta Diretta/Totale Passivo e Patrimonio Netto 93,95%

Crediti v/s Clientela/Raccolta Diretta 46,08%

Indici di autonomia patrimoniale

Patrimonio netto/Totale Attivo 4,53%

Indici di rischiosità

Sofferenze nette/Crediti v/s Clientela 2,49%

Coverage Ratio Sofferenze 72,50%

Coverage Ratio Crediti deteriorati 63,78%

Indici di redditività

Margine di Interesse/Margine di Intermediazione 51,52%

Margine di Intermediazione/Totale Attivo 0,67%

26

Altre informazioni

Raccordo tra Patrimonio Netto e Utile della Banca con i dati Consolidati

Non ci sono differenze tra il Patrimonio netto della banca e quello Consolidato ad eccezione di Euro

20 mila relative al Patrimonio netto di terzi (veicoli). Il risultato d’esercizio della Banca coincide con

quello consolidato.

Attività di Ricerca e Sviluppo

Nel corso dell’esercizio 2017 non sono state ha effettuate attività di ricerca e sviluppo.

Evoluzione dell’organico Consolidato

Numero dei dipendenti per categoria 31/12/2017

Personale dipendente: 62

a) Dirigenti 12

b) Quadri direttivi 25

c) Restante personale dipendente 25

Altro personale 2

Azioni Proprie

Nel corso dell’esercizio la Banca non ha effettuato operazioni su azioni proprie.

Parti correlate

Non sono state effettuate operazioni significative con parti correlate nel corso del 2017. Per maggiori

informazioni si rimanda alla Parte H “Operazioni con Parti Correlate” della Nota Integrativa.

27

Eventi successivi alla data di riferimento del bilancio consolidato ed evoluzione

prevedibile della gestione

In data 4 gennaio 2018 il Consiglio di Amministrazione della Banca ha convocato per il giorno 19

gennaio l’Assemblea Straordinaria dei soci al fine di:

- confermare la delibera del 30 novembre 2016 concernente l’approvazione di un unico

aumento di capitale, in via scindibile a pagamento, con versamento di un importo massimo di

Euro 55.911.984 e la relativa modifica del vigente articolo 5 dello statuto della Banca;

- posticipare il termine finale di collocamento delle nuove azioni, inizialmente stabilito per il

31 dicembre 2017;

essendo in corso a tale data il procedimento autorizzativo da parte della Consob propedeutico alla

pubblicazione del relativo prospetto informativo.

In data 19 gennaio 2018 l’assemblea dei soci riunitasi in sede straordinaria ha confermato la delibera

del 30 novembre 2016 concernente l’approvazione di un unico aumento di capitale, in via scindibile

a pagamento, con versamento di un importo massimo di Euro 55.911.984 e la relativa rettifica del

vigente articolo 5 dello statuto della Banca. L’assemblea ha inoltre posticipato al 31 marzo 2018 il

termine finale di collocamento delle nuove azioni, con possibile proroga di un ulteriore mese.

A inizio febbraio 2018 la Banca ha ricevuto l’approvazione da parte di Consob del prospetto

informativo relativo all’aumento di capitale sociale a pagamento. Il 27 febbraio 2018 si è concluso

l’aumento di capitale della Banca, con la sottoscrizione integrale di n. 1.863.732.800 azioni ordinarie,

per un controvalore complessivo di Euro 55.911.984. L’aumento di capitale, comprensivo di capitale

e sovrapprezzo, prevedeva l’offerta in opzione ai soci, ai sensi dell’art. 2441 c.c., secondo il rapporto

di n. 80 nuove azioni ogni n. 1 azione posseduta, a un prezzo pari a Euro 0,03 per ciascuna azione, da

imputarsi per Euro 0,001 a capitale e per Euro 0,029 a sovrapprezzo.

Ad esito dell’assegnazione delle azioni ai richiedenti con relativo riparto per le prelazioni, l’azionista

di maggioranza BPL Holdco S.à.r.l. – veicolo di investimento riconducibile a Oaktree Capital

Management L.P. – detiene una quota pari a circa il 99,81% del capitale sociale che, a seguito

dell’operazione di rafforzamento patrimoniale, risulta diviso in 1.887.029.460 azioni ordinarie prive

del valore nominale.

L’aumento di capitale da parte dell’azionista di maggioranza BPL Holdco S.à.r.l. è avvenuto

convertendo gli attuali versamenti in conto futuro aumento di capitale, in capitale sociale e riserve

sovrapprezzo azioni.

A seguito del predetto aumento di capitale, il capitale sociale della Banca è arrivato a Euro

10.404.418,17.

Considerato che la quota di partecipazione dell’azionista di maggioranza è ora pari al 99,81% del

capitale sociale, Banca Progetto non possiede più i requisiti per essere ricompresa nell’elenco degli

emittenti strumenti finanziari diffusi fra il pubblico in maniera rilevante.

Si evidenzia che, a inizio 2018, proseguendo nel percorso di crescita nel segmento dei prestiti CQ, è

iniziata l’erogazione diretta da parte della Banca del prodotto cessione del quinto e delegazione di

pagamento destinato a dipendenti privati, a dipendenti statali, pubblici e para pubblici e pensionati.

Nel mese di febbraio è stato siglato un protocollo di intesa tra Confesercenti e la Banca per agevolare

l’accesso al credito alle piccole e medie imprese appartenenti ai settori del commercio, del turismo e

dei servizi.

Il 19 febbraio 2018 la sede secondaria della Banca si è trasferita in Piazza San Bernardo a Roma.

28

La Banca si propone di continuare l’attività intrapresa nel 2017, sviluppando i settori di business

evidenziati nelle linee guida del Piano Industriale.

********

In conformità alle norme di legge e di statuto, il Consiglio di Amministrazione sottopone

all’attenzione dell’Assemblea il bilancio consolidato al 31 dicembre 2017.

Un riconoscimento particolare, da parte del Consiglio di Amministrazione, va a tutto il personale di

ogni ordine e grado della Banca che si è costantemente impegnato con competenza professionale.

Milano, 28 marzo 2018

p. Il Consiglio di Amministrazione

Il Presidente

Andrea Morante

29

Parte II – Bilancio Consolidato

30

31

Schemi del bilancio Consolidato

32

STATO PATRIMONIALE – ATTIVO (Importi espressi in migliaia di Euro)

Voci dell'attivo 31/12/2017

10. Cassa e disponibilità liquide 1

40. Attività finanziarie disponibili per la vendita 233.864

60. Crediti verso banche 197.608

70. Crediti verso clientela 339.080

120. Attività materiali 536

130. Attività immateriali 58

di cui: - avviamento -

140. Attività fiscali 4.786

a) correnti 3.377

b) anticipate 1.409

di cui alla legge 214/2011 1.409

160. Altre attività 7.289

Totale Attivo 783.222

STATO PATRIMONIALE – PASSIVO e PATRIMONIO NETTO (Importi espressi in migliaia di Euro)

Voci del passivo e del patrimonio netto 31/12/2017

20. Debiti verso clientela 735.811

80. Passività fiscali 111

a) correnti 111

b) differite -

100. Altre passività 10.375

110. Trattamento di fine rapporto del personale 228

120. Fondi per rischi e oneri: 1.222

a) quiescenza e obblighi simili -

b) altri fondi 1.222

140. Riserve da valutazione: (1.228)

170. Riserve 39.734

190. Capitale 8.541

210. Patrimonio di pertinenza di Terzi (+/-) 20

220. Utile (Perdita) d'esercizio (+/-) (11.592)

Totale del passivo e del patrimonio netto 783.222

33

CONTO ECONOMICO CONSOLIDATO (Importi espressi in migliaia di Euro)

Voci 31/12/2017

10. Interessi attivi e proventi assimilati 12.500

20. Interessi passivi e oneri assimilati (9.805)

30. Margine di interesse 2.695

40. Commissioni attive 2.693

50. Commissioni passive (5.965)

60. Commissioni nette (3.272)

80. Utili (perdite) da cessione o riacquisto di: 5.809

90. a) crediti 68

100. b) attività finanziarie disponibili per la vendita 5.741

d) passività finanziarie -

120. Margine di intermediazione 5.232

130. Rettifiche/riprese di valore nette per deterioramento di: (3.713)

a) crediti (3.518)

b) attività finanziarie disponibili per la vendita (211)

d) altre operazioni finanziarie 16

140. Risultato netto della gestione finanziaria 1.519

180. Spese amministrative: (13.130)

a) spese per il personale (5.414)

b) altre spese amministrative (7.716)

190. Accantonamenti netti ai fondi per rischi ed oneri 20

200. Rettifiche/riprese di valore nette su attività materiali (74)

210. Rettifiche/riprese di valore nette su attività immateriali (20)

220. Altri oneri/proventi di gestione 93

230. Costi operativi (13.111)

280. Utile (Perdita) della operatività corrente al lordo delle imposte (11.592)

300. Utile (Perdita) della operatività corrente al netto delle imposte (11.592)

320. Utile (Perdita) d'esercizio (11.592)

330. Utile (Perdita) d'esercizio di pertinenza di terzi 0

340. Utile (Perdita) d'esercizio di pertinenza del capogruppo (11.592)

34

Prospetto della redditività Consolidata complessiva (Importi espressi in migliaia di Euro)

Voci 31/12/2017

10. Utile (Perdita) d'esercizio (11.592)

Altre componenti reddituali al netto delle imposte senza rigiro a conto

economico (28)

40. Utili (Perdite) attuariali su piani a benefici definiti (28)

Altre componenti reddituali al netto delle imposte con rigiro a conto

economico (1.134)

100. Attività finanziarie disponibili per la vendita (1.134)

130. Totale altre componenti reddituali al netto delle imposte (1.162)

140 Redditività complessiva (Voce 10+130) (12.574)

150 Redditività complessiva consolidata di pertinenza di terzi 0

160 Redditività complessiva consolidata di pertinenza della capogruppo (12.574)

35

PROSPETTO DELLE VARIAZIONI DEL PATRIMONIO NETTO CONSOLIDATO AL 31/12/2017 (Importi espressi in migliaia di Euro)

Importi in

Patrimonio

Netto al

01/01/2017

Allocazione risultato

esercizio precedente

Variazioni del 2017

Patrimonio

Netto al

31/12/2017

Patrimonio

Netto di

Terzi al

31/12/2017

Variazioni di

riserve

Operazioni sul Patrimonio Netto Redditività

complessiva

consolidata al

31/12/2017

Riserve

Dividendi e

altre

destinazioni

Emissione

nuove azioni

Acquisto

azioni

proprie

Distr.ne

straordinaria

dividendi

Capitale: 8.541 - - - - - - - 8.541 20

a) azioni ordinarie 8.541 - - - - - - - 8.541 20

b) altre azioni - - - - - - - - - -

Sovrapprezzi di emissione - - - - - - - - - -

Riserve: 51.078 (17.344) - - 6.000 - - - 39.734 -

a) di utili - (17.344) - - - - - - (17.344) -

b) altre 51.078 - - 6.000 - - 57.078 -

Riserve da valutazione (51) - - (15) - - - (1.162) (1.228) -

- - -

Strumenti di capitale - - - - - -

Azioni proprie - - - - - -

Utile (Perdita) di periodo (17.344) 17.344 - - - - (11.592) (11.592) -

- - -

Patrimonio netto 42.224 - - (15) 6.000 - - (12.754) 35.455 20

Patrimonio netto di terzi - - - - - - - (12.754) 35.455

20

L’importo di Euro 6 milioni si riferisce al versamento in conto aumento di capitale, in corso o futuro, effettuato dall’azionista di maggioranza nel mese di dicembre 2017.

36

RENDICONTO FINANZIARIO CONSOLIDATO (Importi espressi in migliaia di Euro)

A. ATTIVITA' OPERATIVA 31/12/2017

1. Gestione (+/-) 1.563

- Risultato d'esercizio (+/-) (11.592)

- Rettifiche/riprese di valore nette per deterioramento (+/-) 4.713

- Rettifiche/riprese di valore nette su attività materiali e immateriali (+/-) 94

- Accantonamenti netti a fondi rischi ed oneri ed altri costi/ricavi (+/-) 7.769

- Imposte e tasse non liquidate (+) 579

- Altri aggiustamenti (+/-) -

2. Liquidità generata/assorbita dalle attività finanziarie (+/-) (626.029)

- Attività finanziarie disponibili per la vendita (226.914)

- Crediti verso banche: a vista (147.046)

- Crediti verso clientela (255.224)

- Altre attività 3.155

3. Liquidità generata/assorbita dalle passività finanziarie (+/-) 618.648

- Debiti verso banche: a vista (11.303)

- Debiti verso clientela 638.063

- Titoli in circolazione (2.088)

- Altre passività (6.024)

Liquidità netta generata/assorbita dall'attività operativa (+/-) (5.818)

B. ATTIVITA' DI INVESTIMENTO

1. Liquidità generata da (+) -

- Dividendi incassati su partecipazioni -

2. Liquidità assorbita da (-) (202)

- Acquisto di attività materiali (169)

- Acquisto di attività immateriali (33)

Liquidità netta generata/assorbita dall'attività di investimento (+/-) (202)

C. ATTIVITA' DI PROVVISTA

-

- Emissione/Acquisti di azioni proprie 6.000

- Patrimonio netto di terzi 20

Liquidità netta generata/assorbita dall'attività di provvista (+/-) 6.020

LIQUIDITA' NETTA GENERATA/ASSORBITA NELL'ESERCIZIO 0

RICONCILIAZIONE Importo

Voci di bilancio: 31/12/2017

Cassa e disponibilità liquide all'inizio dell'esercizio 1

Liquidità totale netta generata/assorbita nell'esercizio -

Cassa e disponibilità liquide: effetto della variazione dei cambi

Cassa e disponibilità liquide alla chiusura dell'esercizio 1

37

Nota Integrativa Consolidata

Parte A – Politiche Contabili

Parte B – Informazioni sullo Stato Patrimoniale Consolidato

Parte C – Informazioni sul Conto Economico Consolidato

Parte D – Redditività complessiva Consolidata

Parte E – Informazioni sui rischi e sulle relative politiche di copertura

Parte F – Informazioni sul patrimonio consolidato

Parte G – Operazioni di aggregazione riguardanti imprese o rami d’azienda

Parte H – Operazioni con parti correlate

Parte L – Informativa di settore

38

39

Parte A – Politiche Contabili

40

A1 – PARTE GENERALE

SEZIONE 1 - DICHIARAZIONE DI CONFORMITÀ AI PRINCIPI CONTABILI

INTERNAZIONALI

Il presente bilancio d’esercizio è redatto in base ai principi contabili internazionali IAS/IFRS emanati

dall’International Accounting Standard Board (IASB) e delle relative interpretazioni

dell’International Financial Reporting Interpretation Committee, vigenti alla data del 31 dicembre

2017, così come omologati dalla Commissione Europea, ai sensi del Regolamento Comunitario n.

1606 del 19 luglio 2002 nonché dei provvedimenti emanati in attuazione dell’art.9 del D. Lgs. n.

38/2005 e dell’art.43 del Dlgs. N. 136/15.

Per l’interpretazione e l’applicazione dei nuovi principi contabili, si è fatto riferimento ai seguenti

documenti, seppure non omologati dalla Commissione Europea:

- Framework for the Preparation and Presentation of Financial Statements dell’ International

Accounting Standard Board (IASB);

- Implementation Guidance, Basic for Conclusion ed eventuali altri documenti predisposti dallo

IASB o dall’IFRIC a completamento dei principi contabili emanati;

- Documenti interpretativi sull’applicazione in Italia degli IAS/IFRS predisposti

dall’Organismo Italiano di Contabilità (OIC) e dall’Associazione Bancaria Italiana (ABI).

La tabella che segue riepiloga tutte le novità IFRS specificando quelle che riguardano i bilanci 2017

e quelle che entreranno in vigore negli esercizi successivi e per le quali lo IAS 8 impone di dare

informazioni nella note al bilancio.

Nuovi documenti emessi dallo IASB ed omologati dall’UE da adottare obbligatoriamente a

partire dai bilanci degli esercizi che iniziano il 1° gennaio 2017.

Titolo documento Data

emissione Data di entrata in vigore

Data di

omologazione

Regolamento UE

e data di

pubblicazione

Iniziativa di informativa – Modifiche

allo IAS 7 gennaio 2016 1 gennaio 2017 6 novembre 2017

(UE) 2017/1990

9 novembre 2017

Rilevazione di attività fiscali differite

per perdite non realizzate - Modifiche

allo IAS 12

gennaio 2016 1 gennaio 2017 6 novembre 2017 (UE) 2017/1989

9 novembre 2017

41

IAS/IFRS e relative interpretazioni IFRIC applicabili ai bilanci degli esercizi che iniziano dopo

il 1° gennaio 2017

Documenti omologati dall’UE al 9 novembre 2017

Titolo documento Data

emissione

Data di entrata in

vigore

Data di

omologazione

Regolamento UE e

data di

pubblicazione

Note e

riferimenti alla

presente lista

di controllo

IFRS 15 – Ricavi

provenienti da contratti con

clienti

maggio

2014

(Nota 1)

1° gennaio 2018 22 settembre

2016

(UE) 2016/1905

29 ottobre 2016

E’ consentita

l’applicazione

anticipata

Vedi punti 460-

481

IFRS 9 – Strumenti

finanziari

luglio

2014

1° gennaio 2018 22 novembre

2016

(UE) 2016/2067

29 novembre 2016

E’ consentita l’applicazione

anticipata

Vedi punti 482-

581

Applicazione congiunta

dell'IFRS 9 Strumenti

finanziari e dell'IFRS 4

Contratti assicurativi –

(Modifiche all’IFRS 4)

settembre

2016

1° gennaio 2018 3 novembre

2017

(UE) 2017/1988

9 novembre 2017

Non è consentita

l’applicazione

anticipata

Chiarimenti dell'IFRS 15 -

Ricavi provenienti da

contratti con clienti

aprile

2016

1° gennaio 2018 31 ottobre 2017 (UE) 2017/1987

9 novembre 2017

E’ consentita l’applicazione

anticipata

IFRS 16 - Leasing gennaio

2016

1° gennaio 2019 31 ottobre 2017 (UE) 2017/1986

9 novembre 2017

E’ consentita l’applicazione

anticipata

(Nota 1) L’amendment che ha modificato l’effective date dell’IFRS 15 è stato pubblicato nel settembre 2015.

42

IAS/IFRS e relative interpretazioni IFRIC applicabili ai bilanci degli esercizi che iniziano dopo

il 1° gennaio 2017

Documenti NON ancora omologati dall’UE al 9 novembre 2017

Titolo documento

Data emissione

da parte dello

IASB

Data di entrata in

vigore del documento

IASB

Data di prevista

omologazione

da parte dell’UE

Standards

IFRS 14 Regulatory Deferral Accounts gennaio 2014 (Nota 1) (Nota 1)

IFRS 17 Insurance Contracts maggio 2017 1° gennaio 2021 TBD

Interpretations

IFRIC 22 Foreign Currency Transactions

and Advance Consideration

dicembre 2016 1° gennaio 2018 1° trimestre 2018

IFRIC 23 Uncertainty over Income Tax

Treatments giugno 2017

1° gennaio 2019 2018

Amendments

Amendments to IFRS 10 and IAS 28: Sale

or Contribution of Assets between an

Investor and its Associate or Joint Venture

settembre 2014

Differita fino al

completamento del

progetto IASB

sull’equity method

Rinviata in attesa della

conclusione del progetto

IASB sull’equity method

Amendments to IFRS 2: Classification

and Measurement of Share-based Payment

Transactions

giugno 2016

1° gennaio 2018 1° trimestre 2018

Annual Improvements to IFRS Standards

2014-2016 Cycle dicembre 2016

1° gennaio 2017/

1° gennaio 2018

4° trimestre 2017

Amendments to IAS 40: Transfers of

Investment Property

dicembre 2016 1° gennaio 2018 1° trimestre 2018

Amendments to IAS 28: Long-term Interests

in Associates and Joint Ventures

ottobre 2017 1° gennaio 2019 2018

Amendments to IFRS 9: Prepayment

Features with Negative Compensation

ottobre 2017 1° gennaio 2019 2018

(Nota 1) L’IFRS 14 è entrato in vigore dal 1° gennaio 2016, ma la Commissione Europea ha deciso di sospendere il processo di

omologazione in attesa del nuovo principio contabile sui “rate-regulated activities”.

SEZIONE 3 – AREA E METODI DI CONSOLIDAMENTO

Il presente bilancio consolidato include Banca Progetto e i veicoli Lake Securitisation S.r.l e Diaz

Securitisation S.r.l di cui la banca detiene il 100% dei titoli ABS emessi.

Di seguito il prospetto in cui sono elencati soggetti coinvolti nel Consolidato.

Denominazioni Imprese Tipo di

rapporto 3 Impresa partecipante

Diritto di

voto %

Consolidate integralmente

Lake Securitisation S.r.l. 4 Banca Progetto 0

Diaz Securitisation S.r.l. 4 Banca Progetto 0

3 Legenda: Tipo di rapporto:

1 = maggioranza dei diritti di voto nell'assemblea ordinaria

2 = influenza dominante nell'assemblea ordinaria

3 = accordi con altri soci

4 = altre forme di controllo

5 = direzione unitaria ex art. 26, comma 1, del "decreto legislativo 87/92"

6 = direzione unitaria ex art. 26, comma 2, del "decreto legislativo 87/92"

43

Metodo integrale

Il bilancio consolidato include all’interno del perimetro di consolidamento Banca Progetto S.p.A. e

le società veicolo Diaz Securitisation S.r.l. e Lake Securitisation S.r.l. in quanto la Banca, malgrado

non sia in possesso di alcuna partecipazione nel capitale dei suddetti veicoli, ha comunque una

relazione di controllo avendo sottoscritto la totalità dei titoli ABS emessi da tali veicoli.

L’esistenza quindi di una partecipazione in tale società non è considerata condizione necessaria ai

fini del consolidamento. Infatti tra le controllate di una società bisogna includere anche società o

entità a destinazione specifica (“veicoli”) per le quali in concreto viene esercitato il controllo. A tale

proposito in base all’IFRS 10, un investitore controlla un’entità oggetto di investimento se e solo se

ha contemporaneamente: il potere sull’entità oggetto di investimento; l’esposizione o i diritti ai

rendimenti variabili derivanti dal rapporto con l’entità oggetto di investimento e la capacità di

esercitare il proprio potere sull’entità oggetto di investimento per incidere sull’ammontare dei suoi

rendimenti. In relazione a tali punti, tenuto conto della strutturazione delle operazioni di

cartolarizzazione effettuate, la Banca ritiene di poter ricadere all’interno delle fattispecie previste dal

principio contabile IFRS 10.

Si evidenzia che i veicoli di cui sopra sono stati consolidati con il metodo integrale. Il consolidamento

integrale consiste nell’acquisizione “linea per linea” degli aggregati di stato patrimoniale e di conto

economico delle società consolidate. Le attività, le passività, i proventi e gli oneri tra imprese

consolidate sono integralmente eliminati. Il bilancio consolidato e stato redatto sulla base delle

situazioni contabili predisposte dalle società veicolo alla data di riferimento, riclassificate al fine di

rendere la forma di presentazione conforme a quella del bilancio consolidato predisposto da Banca

Progetto.

44

SEZIONE 2 - PRINCIPI GENERALI DI REDAZIONE

In conformità a quanto disposto dall’art. 5, comma 2, del Decreto Legislativo n. 38 del 28 febbraio

2005, il bilancio è redatto utilizzando l’euro come moneta di conto, e si fonda sull’applicazione dei

seguenti principi generali di redazione:

a) continuità aziendale: le attività, le passività e le operazioni “fuori bilancio” formano oggetto

di valutazione sulla scorta dei valori di funzionamento, in quanto destinate a durare nel tempo;

b) competenza economica: i costi ed i ricavi vengono rilevati nel periodo in cui maturano

economicamente in relazione ai sottostanti servizi ricevuti e forniti, indipendentemente dalla

data del rispettivo regolamento monetario;

c) coerenza di rappresentazione: per garantire la comparabilità dei dati e delle informazioni

contenute negli schemi e nei prospetti di bilancio, le modalità di rappresentazione e di

classificazione vengono mantenute costanti nel tempo, salvo che il loro cambiamento non sia

prescritto da un principio contabile internazionale o da un’interpretazione oppure non sia

diretto a rendere più significativa ed affidabile l’esposizione dei valori: quando viene

modificata una determinata modalità di rappresentazione o di classificazione, la nuova

modalità viene applicata – se possibile – in via retroattiva, illustrandone le ragioni e la natura

ed indicandone gli effetti sulla rappresentazione del bilancio;

d) rilevanza ed aggregazione: ogni classe rilevante di elementi che presentano natura o funzione

simile viene esposta distintamente negli schemi di stato patrimoniale e di conto economico;

gli elementi aventi natura o funzione differenti, se rilevanti, sono rappresentati separatamente;

e) divieto di compensazione: è applicato il divieto di compensazione, salvo che questa non sia

prevista o consentita dai principi contabili internazionali o da un’interpretazione di tali

principi;

Trattandosi del prima Bilancio Consolidato non sono presenti i valore dell’esercizio precedente.

Il bilancio consolidato è costituito dallo Stato patrimoniale, dal Conto economico consolidato, dal

Prospetto della Redditività complessiva consolidata, dal Prospetto delle variazioni del patrimonio

netto consolidato, dal Rendiconto finanziario consolidato, dalla Nota integrativa ed è inoltre corredato

dalla Relazione sulla gestione consolidata. Gli schemi di bilancio consolidato sono conformi a quanto

previsto nella Circolare n. 262 del 22 dicembre 2005 aggiornata da Banca d’Italia in data 15 dicembre

2015.

Il bilancio consolidato è redatto utilizzando l’euro come moneta di conto. Gli importi della presente

nota integrativa consolidata sono esposti in migliaia di euro.

SEZIONE 3 – EVENTI SUCCESSIVI ALLA DATA DI RIFERIMENTO DEL BILANCIO

Si rinvia a quanto riportato nella specifica sezione della Relazione sulla gestione consolidata.

SEZIONE 4 – ALTRI ASPETTI

La redazione del bilancio di consolidato richiede anche il ricorso a stime e ad assunzioni che possono

determinare significativi effetti sui valori iscritti nello stato patrimoniale e nel conto economico

consolidato, nonché sull’informativa relativa alle attività e passività potenziali riportate in bilancio.

45

L’elaborazione di tali stime implica l’utilizzo delle informazioni disponibili e l’adozione di

assunzioni ragionevoli per la rilevazione dei fatti di gestione. Per loro natura le stime e le assunzioni

utilizzate possono variare di esercizio in esercizio e, pertanto, non è da escludersi che negli esercizi

successivi gli attuali valori possano differire anche in maniera significativa a seguito del mutamento

delle valutazioni soggettive utilizzate.

Le principali fattispecie per le quali è maggiormente richiesto l’impiego di valutazioni soggettive da

parte della direzione aziendale sono:

- la quantificazione delle perdite per riduzione di valore dei crediti e, in genere, delle altre

attività finanziarie;

- la determinazione del fair value degli strumenti finanziari da utilizzare ai fini dell’informativa

di bilancio;

- la quantificazione dei fondi del personale e dei fondi per rischi ed oneri;

- le stime e le assunzioni sulla recuperabilità della fiscalità differita attiva.

Si precisa inoltre che per la redazione del bilancio la Banca ha tenuto in considerazione quanto

indicato nel documento n. 4 del Tavolo di coordinamento in materia di applicazione degli IAS/IFRS

emesso in data 3 marzo 2010 da Banca d’Italia, Consob ed Isvap. Nel suddetto documento le autorità

di vigilanza, rammentando come la qualità delle informative pubbliche sia di fondamentale

importanza per gli utilizzatori delle relazioni finanziarie, hanno ribadito che queste devono risultare

idonee a rappresentare in maniera completa, chiara e tempestiva i rischi e le incertezze a cui le società

sono esposte, il patrimonio di cui dispongono per fronteggiarli e la loro effettiva capacità di generare

reddito. In tale ambito, all’interno della suddetta comunicazione, le Autorità hanno evidenziato le

aree informative nelle quali le società devono assicurare un più elevato grado di trasparenza. In

particolare, l’enfasi posta riguarda la valutazione e le conseguenti attività in materia di impairment

test degli avviamenti, dei titoli di capitale classificati nel portafoglio delle Attività finanziarie

disponibili per la vendita, nonché un richiamo alle novità riguardanti l’introduzione della c.d.

“gerarchia” del fair value.

La descrizione delle politiche contabili applicate sui principali aggregati di bilancio fornisce i dettagli

informativi necessari all’individuazione delle principali assunzioni e valutazioni soggettive utilizzate

nella redazione del bilancio di esercizio. Per le ulteriori informazioni di dettaglio inerenti la

composizione e o relativi valori di iscrizione delle poste interessate dalle stime in argomento si fa,

invece, rinvio alle specifiche sezioni della nota integrativa.

IFRS 9 Strumenti finanziari

In ottemperanza alle indicazioni dell’Autorità europea degli strumenti finanziari e dei mercati

(ESMA) ed in relazione a quanto richiesto dallo IAS 8 parr. 30 e 31, si rende in questa sezione la

propria informativa in merito all’implementazione del principio IFRS 9 – Strumenti Finanziari.

Come ormai noto il nuovo standard contabile IFRS 9, emanato dallo IASB a luglio 2014 ed omologato

dalla Commissione Europea tramite il Regolamento n. 2067/2016, sostituisce, a partire dal 1° gennaio

2018, lo IAS 39, che fino al 31 dicembre 2017 ha disciplinato la classificazione e valutazione degli

strumenti finanziari.

L'IFRS 9 Strumenti finanziari introduce nuove disposizioni per la rilevazione e la valutazione delle

attività finanziarie, delle passività finanziarie e di alcuni contratti per la compravendita di elementi

46

non finanziari e sostituisce lo IAS 39 “Strumenti finanziari: Rilevazione e valutazione”. Il nuovo

principio contabile è articolato in tre aree o “pillar”

1. Classification and Measurement

2. Impairment

3. General Hedge Accounting

Classification and Measurement

In merito alla classificazione l’IFRS 9 supera gli attuali concetti dei “portafogli IAS” introducendo

un modello per la classificazione delle attività finanziarie guidato, da un lato, dalle caratteristiche dei

cash flows contrattuali dello strumento medesimo e, dall’altro lato, dall’intento gestionale (business

model) col quale lo strumento è detenuto.

In dettaglio le caratteristiche dei cash flow contrattuali sono verificate mediante il Test SPPI (“Solely

Payments of Principal and Interest on the principal amount outstanding”) il quale viene introdotto dal

nuovo Principio contabile IFRS 9 al fine di verificare se un’attività finanziaria possa essere

considerata un “contratto base di concessione del credito”, cioè che i flussi finanziari contrattuali

consistano esclusivamente in pagamenti di capitale e interessi maturati sull'importo del capitale da

restituire.

Con riferimento ai modelli di business, lo stesso viene determinato dalla Banca ai fini contabili, al

fine di riflettere il modo in cui le attività finanziarie sono effettivamente gestite per perseguire gli

obiettivi aziendali.

Alla luce della combinazione di business model e caratteristiche dei cash flows sopra illustrate sono

previste tre categorie contabili: (i) attività misurate al costo ammortizzato – “Held to Collect”, (ii)

attività misurate al fair value con imputazione a conto economico – “Trading/Other” e, infine, (iii)

attività misurate al fair value con imputazione a patrimonio netto – “Held to Collect & Sale”. In tale

ultimo caso la riserva viene trasferita a conto economico in caso di cessione dello strumento.

Per la definizione del business model Held to Collect sono in corso di finalizzazione le analisi per la

definizione delle soglie per considerare ammesse le vendite frequenti, ma non significative.

Per quanto concerne l’SPPI test, la Banca ha identificato la metodologia da utilizzare per lo

svolgimento delle attività di test sul portafoglio crediti e titoli al fine di individuarne la corretta

classificazione al momento della prima applicazione del nuovo principio. In relazione al portafoglio

crediti, sono state svolte analisi differenziate per tipologie di crediti (commerciali e finanziari) e per

segmenti di business. I risultati si possono ritenere tendenzialmente in linea con quelli derivanti

dall’applicazione dello IAS 39.

Per quanto riguarda il comparto titoli, il fallimento dell’SPPI test comporterà la riclassifica di alcuni

strumenti finanziari nella categoria delle attività finanziarie valutate al fair value con impatto a conto

economico per una percentuale poco significativa rispetto al portafoglio complessivo.