relazionedelgruppodegliesperti sull ... · in preparazione del nuovo programma strategico per la...

TRANSCRIPT

1

Rapporto di sintesi

Relazione del Gruppo degli esperti sull’evoluzione di alcune aree tecnologiche nelle

regioni della Convergenza

Lavoro svolto nell’ambito dell’attività di negoziazione tra MIUR e Regioni per il consolidamento e lo sviluppo di nuovi distretti ad alta tecnologia e

laboratori pubblico-‐privati

A cura di Guido Pellegrini

Università di Roma La Sapienza

Roma, luglio 2013

2

Introduzione

L’Avviso pubblico n.713/Ric ha previsto agli articoli 11 comma 12 e 17 comma 2 la definizione da parte del MIUR di specifici Accordi di Programma con le Regioni per la realizzazione degli interventi ammessi a finanziamento (distretti ad alta tecnologia e laboratori pubblico privati). Questa fase ha richiesto al MIUR di dotarsi di competenze specialistiche necessarie per individuare traiettorie tecnologiche e valutare la qualità di proposte progettuali non sempre presenti nella PA. Inoltre tale lavoro di ricognizione e valutazione richiedeva uno stretto contatto tra tecnici e amministrazione: per reciproco scambio di informazioni in entrambe le direzioni, per tempestività d’azione, per la qualità delle scelte.

Su sollecitazione dell’allora Ministro Profumo e avvalendosi dell’assistenza tecnica di Invitalia si è scelto di costituire tramite bando pubblico un gruppo di esperti di chiara fama per il supporto alle fasi di negoziazione. Il mandato di questo gruppo era di analizzare per area tecnologica le prospettive di sviluppo in Italia e più specificatamente nelle Regioni Convergenza e di valutare le proposte di distretto e laboratori pubblico-privati presentati nell’Avviso in questa luce. Tutto questo doveva essere descritto in un Rapporto, da consegnare in 6 mesi.

In particolare, il Rapporto richiesto agli esperti per area tecnologica doveva comprendere descrizione delle tendenze evolutive del settore con l’individuazione degli traiettorie tecnologiche più promettenti. Veniva inoltre evidenziato, per le Regioni Convergenza:

•la presenza di possibili aggregazioni forti e di eccellenza di imprese, istituzioni, enti pubblici e privati di ricerca

•la presenza di possibili aggregazioni deboli con necessità di alleanze orizzontali e verticali

•gli indirizzi relativi alle attività dei futuri distretti rispetto alle capacità e alle tecnologie più promettenti

Questo lavoro è stato svolto dall’inizio del 2012 e completato per il mese di ottobre dello stesso anno. Sono stati completati 7 Rapporti specialistici che hanno riguardato le seguenti aree tecnologiche:

3

•Energia e ambiente

•ICT e security

•Agro-alimentare

•Salute dell’Uomo e Biotecnologie

•Mobilità

•Aerospazio

•Nuovi Materiali e Nanotecnologie

A questi Rapporti si sono aggiunti dei contributi specialistici per l’integrazione dei progetti di Smart Communities e dei Beni Culturali.

Le conclusioni dei rapporti sono ampie e articolate. In sintesi, i rapporti rilevano una limitata presenza di istituzioni e capitale umano di eccellenza nelle Regioni Convergenza, con alcune lodevoli eccezioni. Evidenziano inoltre che in molti casi i gruppi di ricerca agiscono isolati dal contesto regionale, nazionale o internazionale. Infine sottolineano la presenza di sovrapposizioni tra progetti e sovraesposizioni di soggetti in vari ambiti. I suggerimenti generali (a cui sono seguite indicazioni specifiche rispetto alla valutazione delle proposte progettuali) invitano ad un’opera di coordinamento del Miur e delle regioni basata sui seguenti criteri: aggregazioni a livello regionale e interregionale allo scopo di raggiungere una massa critica in termini di fattori di innovazione, creando reti, sviluppando l’informazione tra soggetti, realizzando economie di scala per i servizi alla ricerca; coordinamento interregionale e con i cluster nazionali; integrazione e razionalizzazione dei progetti, evitando sovrapposizioni di proposte e sovraesposizioni di soggetti.

Dato l’interesse dello studio, il Miur ha ritenuto opportuno rendere pubblica l’analisi riguardante la descrizione delle tendenze evolutive per area tecnologica con l’individuazione degli traiettorie tecnologiche più promettenti. Nel seguito di questa sintesi si presenta un estratto da ogni rapporto riguardante questi temi. Si noti come l’ampiezza e l’approfondimento dell’analisi possono essere diverse tra settori, dipendendo dalle scelte fatte da ogni esperto nella compilazione delle diverse parti del rapporto.

4

Analisi settoriale: Area Agroalimentare

Roberto Fanfani

Università di Bologna

5

6

Analisi prospettica del settore agroalimentare

1.1 Le tecnologie con le migliori prospettive nei prossimi 20 anni

L’importanza economica e sociale del sistema agroalimentare europeo è stato messo in evidenza con maggiore chiarezza nel corso dell’ultimo decennio. L’industria alimentare rappresenta la principale industria manifatturiera dell’Unione europea, con quasi 960 miliardi di euro di fatturato (13% dell’industria manifatturiera dell’UE), oltre 4,1 milioni di occupati (14,5%) e quasi 275.000 imprese, di cui in maggioranza Piccole e medie (63% degli occupati). L’industria alimentare contribuisce con oltre 65 miliardi di euro in modo sostanziale anche alle esportazioni dell’UE (che sono circa il 18% degli scambi mondiali). L’Unione europea con i suoi successivi allargamenti e quasi 500 milioni di abitanti è diventata la principale area commerciale di prodotti agroalimentari a livello mondiale, in termini sia di import che di export, mentre i consumi alimentari sono oltre il 13% di quelli complessivi delle famiglie (FoodDrink Europe, 2011). Nell’individuazione le strategie di Ricerca nel settore agroalimentare un contributo importante si è avuto nella formulazione del 7° Programma Quadro 2007-2013, (sezione KBBE, Food, Agriculture, Fisheries and Biotechnology), ma anche dal contributo di esperti e stakeholders organizzati da FoodDrink Europe (già CIAA, Confederazione delle industrie agroalimentari europee) per la definizione di Piattaforme Tecnologiche europee. Le strategie di ricerca del settore agroalimentare hanno preso in considerazione le priorità di ricerca degli attori (industrie, ricercatori e policy makers); cercato di favorire il coordinamento tra le ricerche in ambito europeo onde evitare sovrapposizioni fra i paesi; stimolare la partecipazione delle PMI e delle reti di impresa ai processi di ricerca; migliorare la multidisciplinarità e la ricerca intersettoriale; agevolare il trasferimento della conoscenza tra gli stati membri, coinvolgendo le PMI. Un passo importante nel definire le strategie di ricerca si è avuto nell’ottobre 2004 con la definizione della “Piattaforma tecnologica europea Food for life” da parte della CIAA, con il patrocinio dell’Unione Europea. A questa è seguita nel settembre 2007 la Strategic Research Agenda (SRA) e l’Implementation Action Plan che si è integrato per molti aspetti nelle call per progetti di ricerca del 7° Programma Quadro sulle tematiche relative al comparto KBBE. In preparazione del nuovo Programma strategico per la ricerca e l’innovazione dell’UE ( 2014-2020), è emersa la necessità di rivedere la precedente Strategic Research Agenda (SRA), individuando tre grandi obiettivi di ricerca (Key trust) rivolti a: i) migliorare salute, benessere e longevità della popolazione (KT1), ii) rafforzare la fiducia del consumatore verso la filiera agroalimentare (KT2), iii) favorire le produzioni alimentari sostenibili ed etiche. Una nuova versione della SRA è stata elaborata da FoodForce Europe (Febbraio 2012), introducendo una maggiore attenzione ai problemi del management e internazionalizzazione della catena alimentare e al trasferimento dei risultati. La definizione da parte della Commissione dell’8° Programma Quadro per la Ricerca e l’Innovazione (Horizon 2020), introduce nelle strategie della ricerca importanti novità che vengono formalizzate con l’approvazione del Programma nel novembre 2011. La Commissione Europea individua una strategia europea che si articola su tre pilastri fondamentali: la ricerca dell’eccellenza in ambito scientifico, la promozione della leadership delle industrie e le sfide poste dai cambiamenti della società. Gli strumenti fondamentali a sostegno della leadership industriale si dovranno concentrare sulle tecnologie della informazione e comunicazione, formazione e trasferimento tecnologico, scarsamente considerati e finanziati nei progetti precedenti. Inoltre, questa strategia cerca di stimolare le innovazioni specifiche per le Piccole e Medie Imprese, particolarmente rilevanti in Europa e soprattutto in Italia.

7

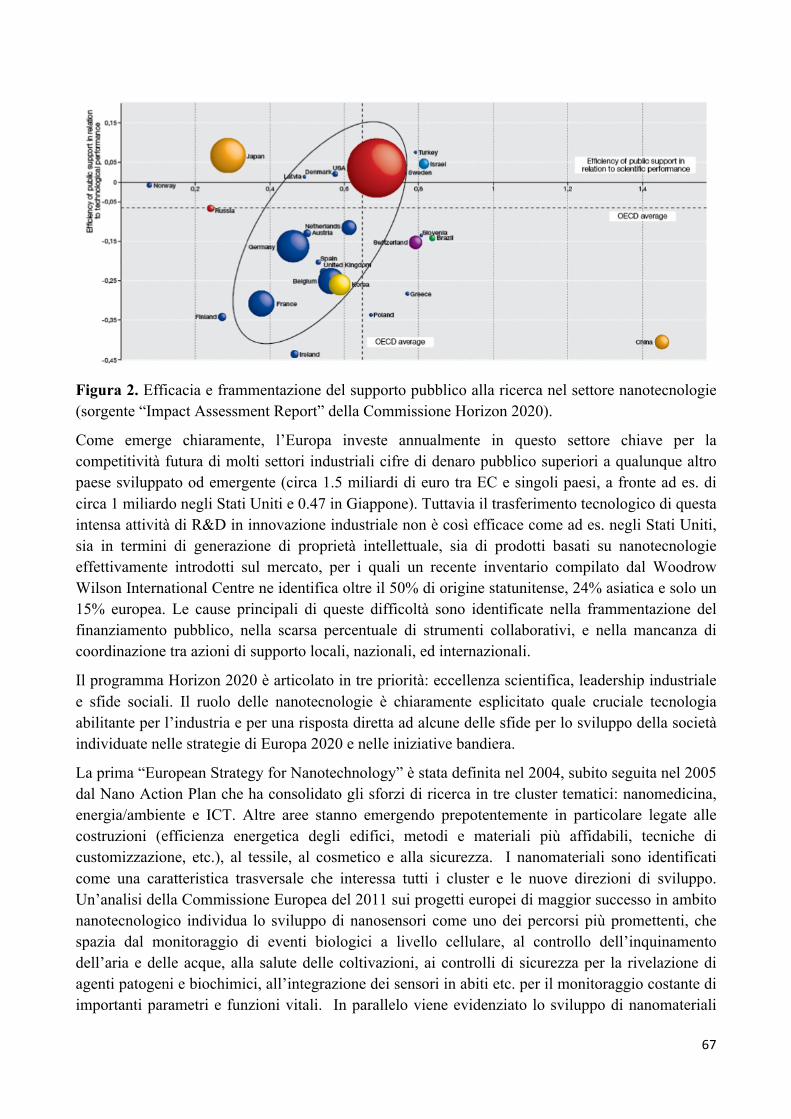

Figura 1.1.1: Struttura di Horizon 2020, 2011

Fonte: Commissione Europea, Europa 2020 In Horizon 2020 una delle sfide per il futuro riguarda la sicurezza alimentare, l’agricoltura sostenibile e la bioeconomia (Food security, sustainable agriculture and bioeconomy). In particolare il settore della Bioeconomia viene specificato come un aspetto importante della nuova strategia europea per la ricerca e l’innovazione. Il valore complessivo di questo settore viene stimato dalla Commissione europea in circa 2.000 miliardi di euro e oltre 20 milioni di occupati (all’incirca il 9% dell’intera forza lavoro europea), in quanto comprende, oltre all’industria alimentare, di cui abbiamo parlato in precedenza, anche l’agricolourat, le foreste e industria del legno, l’industria della carta e altre industrie basate sul biologico. Al fine di raggiungere questi traguardi la Commissione Europea ha elaborato il documento Innovating for sustainable growth: a bioeconomy for Europe1. In questo documento la Commissione presenta una strategia e un piano d’azione per la bioeconomia, i cui scopi principali sono: incrementare la leadership europea nel settore della bioeconomia, contribuire alla creazione di lavoro qualificato stimolando l’imprenditorialità, affrontare le sfide sociali ed economiche dei prossimi anni e creare un ambiente più favorevole allo sviluppo del settore. Pertanto le principali azioni promosse dalla Commissione sia a livello europeo che nazionale sono:

• La creazione di un quadro coerente di interazione e coordinamento delle politiche, da perseguire attraverso il rafforzamento dei collegamenti tra gli strumenti di finanziamento del settore e l’elaborazione di un meccanismo di coordinamento tra le politiche più rilevanti relative alla bieoconomia;

• L’implementazione di azioni di ricerca che favoriscano lo sviluppo della bioeconomia, attraverso il trasferimento dei risultati della ricerca al settore industriale e parallelamente attraverso un maggior coinvolgimento di questo settore nelle attività di ricerca;

1 COM (2012) 60 final e SWD (2012) 60 final

8

• Supporto ai bio-based markets, alla crescita economica e all’occupazione sostenibile, mediante il miglioramento dell’accesso ai finanziamenti alla ricerca e incentivi per le industrie che investono in bio-based products;

• Promuovere l’impegno della società e rafforzare l’innovazione sociale nel contesto della bioeconomia, attraverso azioni di comunicazione e disseminazione dei vantaggi legati alla bioeconomia e una maggiore informazione sui bio-based products.

Naturalmente è richiesta un’integrazione anche con le attività di ricerca che affrontano le altre grandi sfide contemporanee, a cominciare da quella relativa ai cambiamenti climatici e ai problemi di salute e benessere della popolazione. Le strategie europee per la ricerca si avvalgono anche di altri importanti e nuovi strumenti di intervento come i JPI (Joint Progamming Initiative), per coordinare le iniziative e i programmi di ricerca fra Stati Membri, al fine di migliorare l’utilizzazione degli scarsi fondi pubblici in attività di R&D, evitando inutili duplicazioni e favorendo la rilevanza e l’eccellenza scientifica, anche attraverso la mobilità e la formazione dei ricercatori. Le prime tre JPI adottate dalla Commissione nel 2010 hanno riguardato tre Programmi: “Agriculture, Food Security and Climate Change”, “A Healty Diet for Healthy Life” e “Cultural Heritage and Global Change”. I programmi approvati riguardano quindi in particolare il sistema agroalimentare con riferimento all’agricoltura e alla sicurezza alimentare, ma anche all’alimentazione e alla dieta come determinanti di una migliore qualità di vita. Le iniziative JPI potrebbero essere utilizzate in particolare per affrontare problemi specifici della ricerca e dell’innovazione che riguardano le regioni della convergenza, con programmi congiunti fra gli Stati Membri interessati. Una delle ultime iniziative nelle strategie di ricerca dell’UE è quella della creazione di un European Institute of Innovation & Technology (EIT) costituito da una rete virtuale di 4-6 grandi Centri e Istituzioni di ricerca (collegati a hub o federati in Consorzio) i cui strumenti operativi sono i KIC (Knowledge and Innovation Community). Attualmente i KIC approvati riguardano Climate change, ICT e Sustainable energy, ma è in corso di approvazione il KIC Food4Future (primavera del 2013). Nei KIC ad ogni “nodo” di riferimento nazionale si collegano specifici cluster nazionali di ricerca e innovazione, con la forte partecipazione delle imprese. Si tratta quindi di una struttura organizzativa che potrebbe essere utilizzata per collegare direttamente al livello europeo i cluster nazionali nel settore Agrifood (finanziati con il recente Avviso pubblicato per il Centro Nord) ma anche i Cluster e laboratori già esistenti nelle regioni della Convergenza. Una iniziativa volta alla formazione di un KIC Food è già in fase avanzata presso l’Università di Bologna. Ulteriori stimoli alla ricerca e all’innovazione nel lungo periodo provengono dalla strategia “Europa 2020”, promossa dalla Commissione Europea per indirizzare le politiche dopo il 2020, che si fonda su tre grandi aree tematiche per la crescita dell’Unione: intelligente (per un’economia basata sulla conoscenza e sull’innovazione), sostenibile (per un più efficiente uso delle risorse) e inclusiva (per promuovere un’economia con un alto tasso di occupazione, che favorisca la coesione sociale e territoriale). Per raggiungere questi traguardi, la Commissione propone una serie di obiettivi specifici, di cui il più significativo nell’ambito della ricerca e dell’innovazione è il raggiungimento del livello del 3% del Prodotto Interno Lordo dell’UE investito in Ricerca e Sviluppo. La Commissione ha individuato sette iniziative faro (Flagships) per catalizzare i progressi relativi a ciascun tema prioritario. Tra questi Flagship quelli più strettamente connessi al tema della ricerca sono: “l’Unione dell’innovazione”, incentrata sul miglioramento delle condizioni di accesso ai finanziamenti alla ricerca e all’innovazione, e “una politica industriale per l’era della globalizzazione”, relativa al miglioramento del clima imprenditoriale, con particolare attenzione alle PMI, e volta al consolidamento e alla sostenibilità della base industriale e produttiva Europea. Attenzione particolare viende data anche alla creazione di nuovi posti di lavoro. Non vanno comunque trascurate le relazioni con i problemi dell’inclusione e in particolare con le “Smart Cities”, che riguardano le relazioni fra aree urbane e periurbane, in termini di uso alternativo delle risorse suolo e acqua. Un importante strumento per monitorare l’implementazione delle iniziative faro è costituito dall’Innovation Europe Scoreboard (IUS), un indice basato sul precedente European Innovation Scoreboard. Questo strumento fornisce una valutazione comparativa delle performance dei 27 Paesi membri dell’Unione Europea ed i relativi punti di forza e debolezza dei loro rispettivi sistemi di ricerca e innovazione. Lo IUS distingue tra tre principali categorie di indicatori e otto dimensioni dell’innovazione, arrivando a definire un totale di 25 differenti indicatori.

9

La prima delle tre categorie di indicatori riguarda gli elementi esterni alle imprese e descrive tre dimensioni dell’innovazione: risorse umane; apertura, eccellenza e attrattività del sistema di ricerca; finanziamento e supporto all’innovazione. La seconda categoria riguarda gli sforzi in termini di innovazione interni alle imprese raggruppandoli in tre dimensioni: investimenti delle imprese; collegamenti e imprenditorialità; capitale intellettuale (intellectual assets). Infine la terza categoria riguarda gli effetti dell’innovazione nel contesto economico generale, strutturandoli in due dimensioni: innovatori ed effetti economici. Una volta elaborato l’indice per ogni singolo Paese dell’Unione, i paesi vengono suddivisi in quattro gruppi, in funzione delle loro performance:

• Innovation Leaders (es. Danimarca, Finlandia, Germania e Svezia), Paesi in cui lo IUS è ampiamente superiore alla media dei 27 membri;

• Innovation Followers (es. Austria, Franzia, Irlanda, Olanda, UK, Estonia), dove l’indice di performance si attesta intorno alla media dei 27 Paesi dell’UE;

• Moderate Innovators (e. Italia, Grecia, Polonia, Spagna, Portogallo), i cui indice di innovazione si attestano al di sotto della media dei 27 membri dell’UE;

• Modest Innovators (Bulgaria, Lettonia, Lituania, Romania), per i quali lo IUS si attesta su valori molto inferiori alla media.

Un contributo importante alla definizione delle strategie e dei programmi di ricerca è venuto anche dalla Piattaforma italiana “Food for life” promossa nel 2006 da Federalimentare, ENEA, ex-INRAN (oggi C.R.A.), Università di Bologna e altri attori rappresentativi del settore agroalimentare. Piattaforma che è stata rivista e aggiornata nel 2011 e che vede la partecipazione di oltre 300 stakeholders tra grandi, medie e piccole imprese, Università, centri di ricerca pubblici e privati, associazioni di consumatori e rappresentanze del mondo agricolo e della distribuzione. La Piattaforma Tecnologica Italiana ha individuato specifiche aree di intervento, simili a quelle della piattaforma europea : a) Migliorare la salute, il benessere e la longevità; b) Rafforzare la fiducia del consumatore verso la filiera alimentare (produzioni di qualità; sicurezza e

tracciabilità; gestione dell’intera filiera); c) Favorire una produzione alimentare sostenibile e competitiva (sistemi per valutare la sostenibilità del

settore agroindustriale; agricoltura sostenibile, valorizzazione rifiuti e residui, Best practices per la sostenibilità e la competitività delle PMI).

In questi anni, in seguito alla maggiore rilevanza riservata al tema, programmi di ricerca alimentare sono stati inseriti in progetti come “Industria 2015”, mentre un ulteriore contributo allo sviluppo della ricerca e dell’innovazione è dato dal Programma Operativo Nazionale per la ricerca e la competitività, elaborato di concerto fra Ministero dell’Economia e Ministero per lo Sviluppo. Questo tema verrà approfondito successivamente nel paragrafo 1.3.3. Il PON prevede di concentrare gli interventi in tre assi principali: Asse I, sostegno ai mutamenti strutturali; Asse II, sostegno all’innovazione; Asse III, assistenza tecnica e attività di accompagnamento. Va evidenziata la multisettorialità dell’approccio del PON, per cui a settori quali materiali avanzati, trasporti e logistica, aerospazio, sistemi avanzati di manifattura e ITC, viene affiancato anche il settore agroalimentare, con obiettivi specifici rivolti alla “ricerca sulle componenti biologiche alla base della qualità, tipicità e salubrità dei prodotti e sulla tracciabilità e caratterizzazione, anche di mercato, del valore e della novità del prodotto”. 1.2 I paesi e le industrie leader nel settore agroalimentare in Europa

1.2.1: La principale industria manifatturiera europea

L’industria alimentare, come abbiamo già accennato, rappresenta il principale settore dell’industria manifatturiera dell’UE in termini di fatturato e assume una rilevanza notevole in termini occupazionali e numero di imprese. La sua presenza, come vedremo, è diffusa nei principali Paesi membri dell’Unione e assume un rilievo importante anche a livello regionale (Nuts 3). L’industria alimentare contribuisce in modo rilevante ai commerci internazionali dell’UE (circa il 5% delle esportazioni, dati Eurostat Comext), in uno

10

scenario di profondo cambiamento della stessa geografia economica internazionale. Sui mercati mondiali i prodotti alimentari trasformati aumentano continuamente le loro quote di mercato ed hanno superato per importanza il valore degli scambi delle commodities agricole. In questo contesto, l’industria alimentare europea si trova soggetta a numerose pressioni competitive, che derivano sia dai processi di internazionalizzazione, ma anche dalla forte concentrazione e sviluppo della Grande Distribuzione Organizzata nei paesi europei. Occorre anche ricordare che il sistema agroalimentare europeo è stato influenzato in modo rilevante dalla Politica Agricola Comunitaria (PAC) che nel corso dei suoi 50 anni ha creato un Mercato comune agricolo, basato sul sostegno dei prezzi dei prodotti agricoli e sul protezionismo rispetto al resto del Mondo. Le riforme della PAC a partire dal 1992 hanno progressivamente smantellato il sostegno dei prezzi e trasferito il finanziamento direttamente ai redditi degli agricoltori. Dal 2008 il finanziamento della PAC agli agricoltori (Premio unico) è stato completamente disgiunto (disaccoppiato) dalla produzione agricola (singoli prodotti). Le scelte degli imprenditori agricoli sono quindi sempre più determinate dagli andamenti dei prezzi mondiali delle commodities e dei mercati, proprio in una situazione di forte instabilità che ha visto due forti impennate dei prezzi nel 2007/8 e nel 2010, che hanno interrotto la fase di tendenziale riduzione dei decenni precedenti. In questo contesto anche l’industria alimentare europea vede quindi cambiare i suoi termini di riferimento, sia dal lato delle materie prime che da quello dei mercati internazionali. All’interno della PAC il cambiamento degli strumenti di intervento ha riguardato anche uno spostamento a favore delle Politiche di sviluppo rurale, con la costruzione di un apposito fondo di finanziamento (FESR) a cui va oltre il 20% dei finanziamenti complessivi della PAC, che ancora nel 2010, con oltre 50 miliardi di euro, rappresenta circa il 40% dell’intero bilancio dell’UE2.

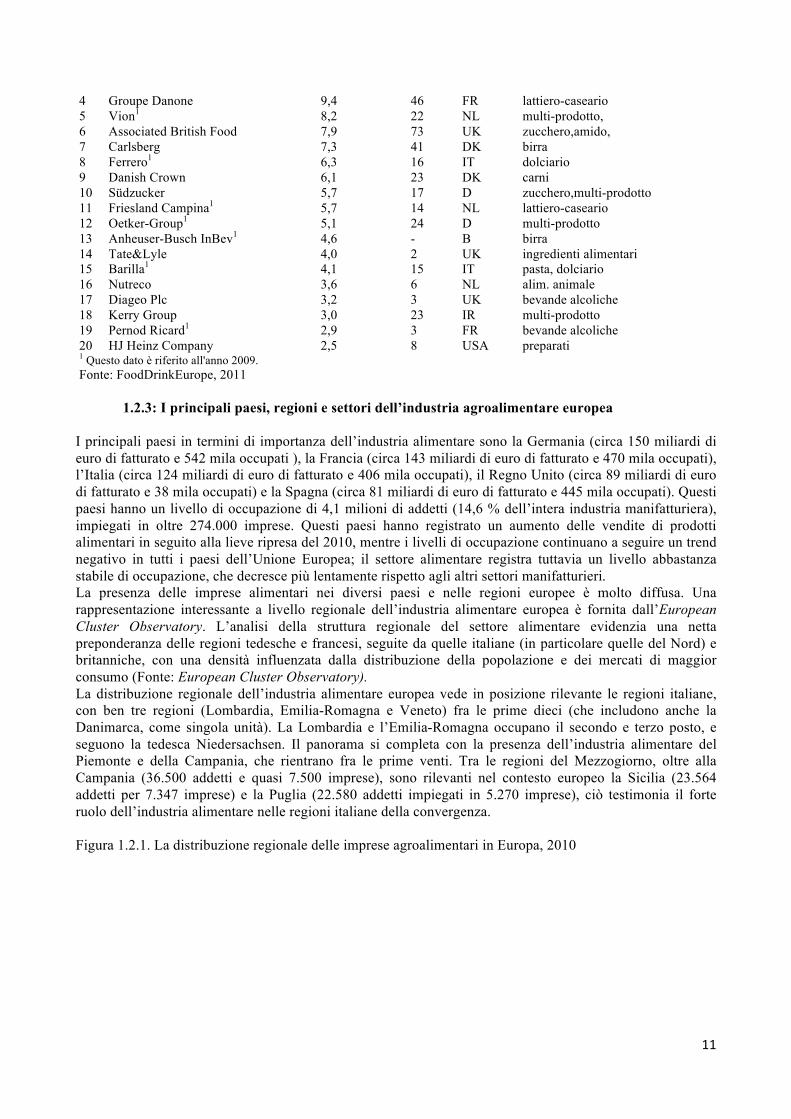

1.2.2: La struttura produttiva dell’industria agroalimentare in Europa Il tessuto dell’industria alimentare dell’Unione Europea è molto articolato grazie alla presenza di grandi gruppi multinazionali e allo stesso tempo di numerosissime Piccole e Medie Imprese (PMI). Le numerose filiere e clusters presenti sono molto diversi fra loro, non solo per localizzazione territoriale e regionale, ma anche per la struttura delle imprese e per i collegamenti con i mercati regionali, europei e internazionali. Il rapporto della FoodDrink Europe “Data and trends of the European food and drink industry 2011” evidenzia chiaramente la frammentazione dell’industria alimentare (maggiore dell’industria manifatturiera), in quanto oltre il 99% delle imprese del settore sono di piccole e medie dimensioni (271mila su 274mila nel 2009). Queste imprese impiegano il 63% degli addetti dell’intero settore (2,7 milioni di occupati), producono un valore aggiunto complessivo di 93 miliardi di euro e generano un fatturato di 452 miliardi di euro. Si evidenzia pertanto l’importanza delle PMI in termini di occupazione e diffusione sul territorio, mentre il loro contributo all’economia del settore in termini di fatturato e valore aggiunto è di poco inferiore al 50%. Al contrario, le grandi imprese, che sono meno dell’1% del totale, impiegano oltre il 37% degli addetti e generano il 52% del valore aggiunto dell’intera industria alimentare. Tra queste le maggiori sono Nestlè (CH), seconda azienda alimentare multi-prodotto mondiale in termini di fatturato (circa 25 miliardi di euro) e la Unilever Plc, metà olandese e metà britannica, con un fatturato di 12 miliardi di euro. Gli altri importanti gruppi hanno un indirizzo prevalente, come la Heineken (birra) e il gruppo Danone (lattiero-caseario). Anche nei gruppi minori si afferma una specializzazione produttiva prevalente, come nel caso della Ferrero (8° posto con oltre 6 miliardi di fatturato, specializzata nel settore dolciario), e della Barilla (15° posto, con oltre 4 miliardi di fatturato nei settori della pasta e prodotti da forno). Tabella1.2.1: Principali imprese alimentari presenti in Europa, 2010

Fatturato

(miliardi di €) Occupati (migliaia)

Sede centrale Attività prevalente

1 Nestlé 25,1 91 CH multi-prodotto 2 Unilever Plc / Unilever NV 12,0 29 NL/UK multi-prodotto 3 Heineken N.V. 11,0 38 NL birra

2 All’interno dei Piani di Sviluppo Rurale, presentati a livello regionale, per rafforzare la competitività del sistema agroalimentare sono previsti finanziamenti sia per le imprese agricole che per quelle della trasformazione alimentare, privilegiando un’ottica di filiera. La PAC, nonostante le novità degli ultimi anni, rimane una politica settoriale, a cui manca una visone più generale di politica economica e in particolare di politica alimentare, a cui invece sono più interessate le strategia della ricerca europea, descritte in precedenza.

11

4 Groupe Danone 9,4 46 FR lattiero-caseario 5 Vion1 8,2 22 NL multi-prodotto, 6 Associated British Food 7,9 73 UK zucchero,amido, 7 Carlsberg 7,3 41 DK birra 8 Ferrero1 6,3 16 IT dolciario 9 Danish Crown 6,1 23 DK carni 10 Südzucker 5,7 17 D zucchero,multi-prodotto 11 Friesland Campina1 5,7 14 NL lattiero-caseario 12 Oetker-Group1 5,1 24 D multi-prodotto 13 Anheuser-Busch InBev1 4,6 - B birra 14 Tate&Lyle 4,0 2 UK ingredienti alimentari 15 Barilla1 4,1 15 IT pasta, dolciario 16 Nutreco 3,6 6 NL alim. animale 17 Diageo Plc 3,2 3 UK bevande alcoliche 18 Kerry Group 3,0 23 IR multi-prodotto 19 Pernod Ricard1 2,9 3 FR bevande alcoliche 20 HJ Heinz Company 2,5 8 USA preparati 1 Questo dato è riferito all'anno 2009. Fonte: FoodDrinkEurope, 2011

1.2.3: I principali paesi, regioni e settori dell’industria agroalimentare europea I principali paesi in termini di importanza dell’industria alimentare sono la Germania (circa 150 miliardi di euro di fatturato e 542 mila occupati ), la Francia (circa 143 miliardi di euro di fatturato e 470 mila occupati), l’Italia (circa 124 miliardi di euro di fatturato e 406 mila occupati), il Regno Unito (circa 89 miliardi di euro di fatturato e 38 mila occupati) e la Spagna (circa 81 miliardi di euro di fatturato e 445 mila occupati). Questi paesi hanno un livello di occupazione di 4,1 milioni di addetti (14,6 % dell’intera industria manifatturiera), impiegati in oltre 274.000 imprese. Questi paesi hanno registrato un aumento delle vendite di prodotti alimentari in seguito alla lieve ripresa del 2010, mentre i livelli di occupazione continuano a seguire un trend negativo in tutti i paesi dell’Unione Europea; il settore alimentare registra tuttavia un livello abbastanza stabile di occupazione, che decresce più lentamente rispetto agli altri settori manifatturieri. La presenza delle imprese alimentari nei diversi paesi e nelle regioni europee è molto diffusa. Una rappresentazione interessante a livello regionale dell’industria alimentare europea è fornita dall’European Cluster Observatory. L’analisi della struttura regionale del settore alimentare evidenzia una netta preponderanza delle regioni tedesche e francesi, seguite da quelle italiane (in particolare quelle del Nord) e britanniche, con una densità influenzata dalla distribuzione della popolazione e dei mercati di maggior consumo (Fonte: European Cluster Observatory). La distribuzione regionale dell’industria alimentare europea vede in posizione rilevante le regioni italiane, con ben tre regioni (Lombardia, Emilia-Romagna e Veneto) fra le prime dieci (che includono anche la Danimarca, come singola unità). La Lombardia e l’Emilia-Romagna occupano il secondo e terzo posto, e seguono la tedesca Niedersachsen. Il panorama si completa con la presenza dell’industria alimentare del Piemonte e della Campania, che rientrano fra le prime venti. Tra le regioni del Mezzogiorno, oltre alla Campania (36.500 addetti e quasi 7.500 imprese), sono rilevanti nel contesto europeo la Sicilia (23.564 addetti per 7.347 imprese) e la Puglia (22.580 addetti impiegati in 5.270 imprese), ciò testimonia il forte ruolo dell’industria alimentare nelle regioni italiane della convergenza. Figura 1.2.1. La distribuzione regionale delle imprese agroalimentari in Europa, 2010

12

Fonte: European Cluster Observatory Tabella 1.2.2: L’importanza dell’industria alimentare nelle regioni europee: addetti e imprese, 2010

Codice Regione Addetti Imprese DE90 Niedersachsen 91212 3336 ITC4 Lombardia 79020 10475 ITD5 Emilia-Romagna 75212 8615 ES51 Cataluña 73358 FR52 Bretagne 64183 3863 DK00 Danmark 60563 2364 FR51 Pays de la Loire 57929 3691 ITD3 Veneto 55902 7414 PL12 Mazowieckie 54165 5089 PL41 Wielkopolskie 51655 4615 LT00 Lietuva 46817 1143 FR71 Rhône-Alpes 44323 5771 IE00 Ireland 42713 1185 FR10 Île de France 42357 5670 ES61 Andalucía 40869 FR30 Nord - Pas-de-Calais 40012 2961 ITC1 Piemonte 39954 6273 ITF3 Campania 36476 7447 RO31 Sud - Muntenia 34918 1522 HU33 Del-Alfold 34756

ITG1 Sicilia (44^) 23564 7347 ITF4

Calabria Puglia (53^) 22580 5270

ITF6 Calabria (171^) 8454 2789 Fonte: European Cluster Observatory L’industria alimentare europea si caratterizza anche per la presenza di numerosi comparti molto diversi fra loro per dimensioni, struttura industriale e relazioni con i mercati. Secondo i dati Eurostat, i principali settori dell’industria alimentare sono quelli più specifici dei paesi del Nord Europa, come carne (20% del fatturato complessivo e 21% degli occupati), bevande (15% del fatturato complessivo e 10% degli occupati) e lattiero-caseario (13% del fatturato e 8% degli occupati). Il settore dei prodotti da forno è il primo in termini di valore aggiunto, numero di occupati (32% del totale) e numero di aziende presenti (53% del totale). I cinque principali settori (carne, lattiero-caseario, prodotti da forno, bevande e prodotti vari) rappresentano il 76% del fatturato totale e oltre l’80% del numero di addetti. Nel 2010 l’industria alimentare europea ha esportato verso paesi extra-UE prodotti per circa 65 miliardi di euro, mentre ha importato prodotti alimentari per 55,4 miliardi di euro, con con un saldo commerciale positivo di quasi 10 miliardi. I valori delle esportazioni, dopo aver registrato una flessione di circa il 12% nel 2009, hanno prontamente recuperato nel 2010 con + 15,6%.

13

Questa ripresa ha riportato i valori dell’export a livelli maggiori di quelli registrati nel 2008. I dati sul commercio extra-europeo riflettono la crescente importanza delle economie emergenti, che costituiscono otto delle prime quindici destinazioni commerciali dei prodotti dei paesi dell’Unione e undici dei primi quindici paesi esportatori verso l’Unione Europea, come descritto nella tabella seguente (dati Eurostat, Comext).

Tabella 1.2.3: Export e Import dell’industria alimentare UE “da” e “verso” resto del mondo (milioni euro)

Partner Valore esportazioni Partner Valore importazioni USA 10.916 Brasile 5.992 Russia 6.604 Argentina 5.229 Svizzera 4.339 USA 3.663 Giappone 3.377 Cina 3.602 Cina 2.393 Svizzera 3.187 Norvegia 2.276 Indonesia 2.572 Canada 2.128 Tailandia 2.394 Hong Kong 1.920 Turchia 1.893 Australia 1.499 Norvegia 1.779 Arabia Saudita 1.354 Nuova Zelanda 1.536 Singapore 1.313 Malesia 1.373 Turchia 1.140 India 1.295 Emirati Arabi Uniti 1.106 Cile 1.276 Ucraina 1.071 Marocco 993 Sud Korea 1.067 Vietnam 964

Fonte: Eurostat Comext, 2010 Per quanto riguarda le esportazioni, i settori maggiormente interessati dal commercio con i paesi extra UE sono bevande, carni e lattiero-caseario (insieme compongono il 53% delle esportazioni totali). Tuttavia, il commercio di prodotti alimentari tra paesi dell’Unione Europea, stando ai dati Eurostat più recenti (2008), risulta essere di gran lunga più importante rispetto a quello con i paesi esterni all’Unione: su un totale complessivo di più di 300 miliardi di euro di esportazioni nel settore agroalimentare, circa 240 sono relativi ai commerci tra i paesi dell’Europa a 27. Il mercato europeo si conferma quindi di gran lunga come il mercato di riferimento per i prodotti alimentari, con quasi i tre quarti delle esportazioni. Per ciò che riguarda il commercio intra UE, i settori maggiormente interessati sono rispettivamente quello ortofrutticolo (44,9 miliardi di euro), quello della carne e dei suoi derivati (circa 34,3 miliardi di euro), quello lattiero-caseario (circa 27 miliardi di euro), seguito da quello dei cereali e dei prodotti derivati (circa 26,1 miliardi di euro). 1.3: Il ruolo dell’Italia: tecnologie, capitale umano, centri di ricerca

1.3.1: l’Italia e l’industria alimentare tra grandi gruppi e distretti (cluster, filiere e reti di imprese)

Il settore agroalimentare in Italia occupa un ruolo preponderante all’interno del sistema manifatturiero, sia per quanto riguarda il suo andamento anti-ciclico, sia come potenziale motore dello sviluppo nazionale e del Mezzogiorno. Il fatturato dell’industria alimentare si attesta sui 124 miliardi di euro nel 2010, dei quali 21 relativi all’export, con un saldo attivo della bilancia commerciale di 4 miliardi di euro. L’industria alimentare italiana è il secondo settore dell’industria manifatturiera, dopo quello meccanico, ed è candidato al terzo posto in Europa dopo l’industria alimentare tedesca e francese. Le imprese italiane attive nel settore alimentare sono circa 58.000 e l’occupazione supera le 440 mila unità, sempre nel 2010, con un’incidenza di circa il 10% sul totale dell’industria manifatturiera. I comparti e le filiere di maggior rilievo sono il lattiero-caseario, con circa il 12% del fatturato dell’intero comparto agroalimentare, il dolciario, con una quota del fatturato complessivo pari a quasi il 10% ed il comparto del vino (9%). Importanti sono anche i settori delle carni bovine, mangimistico, avicolo, pasta, conserve vegetali e oli. Tabella 1.3.1 Fatturato dell’industria alimentare italiana per settori nel 2010 (milioni di euro),

14

Comparti Fatturato (%) Lattiero-caseario 14.800 11,9 Dolciario 12.051 9,7 Salumi 7.928 6,4 Vino 10.700 8,6 Carni bovine 5.900 4,8 Mangimistico 6.650 5,4 Avicolo 5.300 4,3 Pasta 4.303 3,5 Pane industriale e sostituti del pane 1.035 0,8 Conserve vegetali 3.700 3,0 Preparati gamma freschi e liofilizzati

1.000 0,8

Olio di oliva e di semi 4.200 3,4 Molitorio 2.590 2,1 Surgelati 4.126 3,3 Birra 2.550 2,1 Zucchero 630 0,5 Succhi di frutta 1.053 0,8 Riso 1.030 0,8 Ittici 1.420 1,1 Dietetici, Infanzia e Integratori 3.050 2,5 Acque minerali e bevande gassate 3.900 3,1 Altri comparti1 26.084 21,1 Totale (Milioni di euro) 110.000 100,0 1Di cui, caffè 2.440, alcol 1.000.

Fonte: stime Federalimentare e ISTAT, 2011 La struttura dell’industria alimentare in Italia presenta una grande diffusione sul territorio e una forte frammentazione delle imprese, molto superiore a quella già descritta dell’Unione europea. La presenza di numerosissime PMI caratterizza spesso i diversi distretti industriali e le filiere, elementi peculiari dell’industria alimentare italiana. Su 6.500 imprese, circa 30 sono di grandi dimensioni, 250 medie e le restanti 6.220 sono PMI (dati: Piattaforma tecnologica italiana). L’industria alimentare si caratterizza per la forte relazione a monte col comparto dell’agricoltura (il 72% delle materie prime agricole nazionali viene trasformato dalle imprese alimentari italiane) e a valle con la distribuzione. Pertanto, si può dire che si trovi al centro dell’intera catena alimentare. L’INEA stima che il sistema agroalimentare italiano, dalla produzione agricola fino alla distribuzione e consumi alimentari, abbia un valore aggiunto complessivo di oltre 246 miliardi di euro nel 2010, pari a quasi il 16 % del PIL (Fonte: INEA, L’agricoltura italiana Conta, 2011). I processi di acquisizione e integrazione verticale che si sono verificati a partire dagli anni ’80 hanno portato, da un lato, alla nascita di veri e propri gruppi multinazionali, come Barilla e Ferrero, e dall’altro all’arrivo di importanti gruppi multinazionali stranieri (LactalisNestlè, Kraft, Danone, ecc.). Questi grandi gruppi stranieri hanno spesso acquisito marchi noti dell’industria alimentare italiana e ciò ha permesso loro di sfruttare da un lato la notorietà dei marchi acquisiti e dall’altro di inserirsi in una rete di distribuzione già consolidata. La presenza di imprese di grandi dimensioni, con un fatturato superiore ai 350 milioni di euro, è limitata, tanto che si contano solo 30 imprese di questo tipo, tutte caratterizzate da una specializzazione settoriale molto evidente. Delle trenta grandi imprese alimentari del paese, con oltre 340 milioni di fatturato, nessuna è localizzata nelle regioni della convergenza, anche se importanti impianti di queste aziende sono situati nel Mezzogiorno. Tabella 1.3.2: Principali imprese alimentari presenti in Italia, 2010

Fatturato (Mio €) Occupati Prov. Attività prevalente

1 Ferrero Spa (gruppo Ferrero) 2.338 5.931 TO-CN dolciario 2 Veronesi Finanziaria Spa 2.320 7.043 VR mangimi e carni 3 Barilla G. e R. Fratelli Spa 2.247 4.243 PR pasta 4 Nestlè Italiana Spa (gruppo Nestlè Italiana) 1.455 3.449 MI dolciario

15

5 Coca Cola Hbc Italia Srl 1.146 3.226 MI bevande analcoliche 6 Gesco Consorzio Cooperativo Scarl 1.128 544 FC carni 7 BIG Srl (Gruppo Lactalis Italia) 1.043 1.143 MI lattiero-caseario 8 Luigi Lavazza Spa (gruppo Luigi Lavazza) 984 1.570 TO caffè 9 Granarolo Spa 3 (gruppo Granarolo) 854 1.254 BO lattiero-caseario 10 Egidio Galbani Spa (gruppo Lactalis Italia) 835 1.834 MI lattiero-caseario 11 Parmalat Spa (gruppo Lactalis dal 2011) 821 1.670 PR lattiero-caseario 12 Kraft Foods Italia Spa 797 363 MI lattiero-caseario 13 SanPellegrino Spa (gruppo SanPellegrino) 788 1.559 MI-BG bevande analcoliche 14 Bunge Italia Spa 677 274 RM-RA oli e grassi 15 Massimo Zanetti Beverage Group Spa 674 2.375 TV caffè 16 Conserve Italia Scrl (gruppo ) 658 1.963 BO conserve vegetali 17 Heineken Italia Spa 619 909 MI birra 18 Carapelli Firenze Spa 607 334 FI oli e grassi 19 Acqua Minerale San Benedetto Spa 567 1.099 VE acque minerali 20 Bolton Alimentari Spa 530 612 MI-CO conserve ittiche 21 Davide Campari Milano Spa 493 658 MI bevande alcoliche 22 Birra Peroni Spa 489 738 RM birra 23 Danone Spa 479 340 MI-CR lattiero-caseario 24 Plada Industriale Srl 434 734 MI omogen. e dietetici 25 Consorzio Latterie Virgilio Scrl 411 223 MN lattiero-caseario 26 Unipeg Scrl (gruppo Unipeg) 410 287 RE carni 27 Unigrà Spa (gruppo Unigrà) 393 344 RA oli e grassi 28 Eurovo Srl 359 206 RA uova 29 Roquette Italia Spa 348 461 AL amidi e amidacei 30 Fratelli De Cecco Spa 341 741 CH pasta

Fonte: INEA (Istituto Nazionale di Economia Agraria), L’agricoltura italiana Conta, 2011 La distribuzione delle imprese alimentari e degli addetti su base regionale, già messa in evidenza in precedenza a livello europeo, vede un’importante presenza soprattutto nel Nord, ma non trascurabile anche nel Mezzogiorno. La regione con il maggior numero di occupati e imprese è la Campania (circa 36.500 impiegati in 7.447 imprese), seguita dalla Sicilia (circa 23.000 impiegati in 7.347 imprese), e dalla Puglia (22.580 occupati e 5.270 imprese) sempre secondo i dati European Cluster Observatory (2009). Il rilievo del settore alimentare nel Mezzogiorno emerge anche in riferimento all’importanza relativa delle sue esportazioni: rispetto al totale nazionale quelle agricole sono quasi il 29% del totale e quelle alimentari superano il 16%, contro una media che, per tutti i settori del Mezzogiorno, non supera il 12% del totale nazionale.

Tabella 1.3.3 - Esportazioni per ripartizione geografica e settori di attività economica (Italia =100) SETTORI DI ATTIVITA’ ECONOMICA RIPARTIZIONI GEOGRAFICHE

nord-

occidentale nord-

orientale centrale meridionale e insulare ITALIA

A-B Agricoltura, silvicoltura e pesca 17,9 42,0 10,8 29,2 100,0 B Estrazione di minerali da cave e miniere 24,7 10,2 25,9 34,3 100,0 C Prodotti delle attività manifatturiere 40,5 31,7 16,4 11,3 100,0 CA Prodotti alimentari, bevande e tabacco 35,0 38,5 10,7 15,7 100,0 D Energia elettrica, gas, … 0,1 0,0 0,0 0,0 100,0 Altri prodotti n.c.a. 28,8 9,6 7,9 1,4 100,0 TOTALE 39,9 31,3 16,1 11,4 100,0

Fonte: ISTAT, Le esportazioni delle regioni italiane nel 2011, Gennaio-Dicembre 2011, Comunicato stampa, 14 marzo 2012

1.3.2: l’Italia del made in Italy e dell’export Il commercio estero del settore agroalimentare è caratterizzato da una grande importanza delle esportazioni, che nel 2010 hanno raggiunto circa 28 miliardi di euro, recuperando il calo del 2009 (25 miliardi di euro).

16

Nel 2011 le esportazioni agroalimentari, nonostante la crisi, hanno superato i 30 miliardi, con una quota dell’8,3% delle esportazioni italiane totali. Le importazioni agroalimentari nel 2011 hanno superato i 40 miliardi di euro e si caratterizzano per la rilevanza degli scambi intra-branca e importazioni di materie prime che poi vengono trasformate, sia per il mercato interno che per i mercati internazionali. I comparti di maggior rilievo delle importazioni riguardano le carni fresche e congelate e i prodotti lattiero caseari, ma anche quello del pesce fresco e congelato, che con quasi 3 miliardi contribuisce in modo consistente al deficit della intera bilancia agroalimentare italiana. La tenuta occupazionale del settore è emersa nella fase acuta della recessione, ma era già considerata uno dei tratti rilevanti delle imprese dell’industria alimentare. Un’analisi su un panel di 30mila imprese dell’industria alimentare con almeno 2 addetti (Istat, 2011) ha fatto emergere un +3,8% di addetti nel periodo 2004-2007 e una sostanziale stabilità delle imprese alimentari nel periodo 2007-2009, rapportato al -5% degli altri settori manifatturieri. Tabella 1.3.4: Importazioni ed Esportazioni agroalimentari in Italia 2000-2011 (milioni di euro).

Importazioni Esportazioni Saldo commerciale Totale Anni

Agricoltura Alimentari Totale Agricoltura Alimentari Totale Agricoltura Alimentari

2000 8.567 17.135 25.702 3.678 13.066 16.744 -4.889 -4.069 -8.958

2005 8.507 20.569 29.076 3.935 16.497 20.432 -4.572 -4.072 -8.644

2010 11.123 25.319 36.442 5.613 22.168 27.781 -5.510 -3.151 -8.661

2011 12.980 27.483 40.463 5.770 24.390 30.160 -7.210 -3.093 -10.303 Fonte: Istat (Coeweb), 2012 Per comprendere meglio la struttura dell’industria alimentare occorre considerare la presenza dei “distretti agroalimentari”, che si presenta tuttavia molto diversificata e in via di rapida trasformazione verso forme organizzative nuove, che vedono sempre più l’emergere di alcune imprese che assumono la leadership a livello locale. Il successo e la resistenza di questo sistema è dovuto al legame stretto con importanti produzioni di alta qualità, riconosciute a livello europeo e internazionale, che gli permette di valorizzare il grande patrimonio enogastronomico, culturale e tradizionale del nostro paese. La presenza maggiore dei distretti si trova nel comparto vitivinicolo seguito da quello ortofrutticolo, da quello della pasta e del dolciario e delle produzioni a base di carne e latte. “L’analisi dell’orientamento geografico dei flussi commerciali dei distretti agroalimentari evidenzia il cambiamento in atto nella geografia delle esportazioni delle imprese distrettuali: sebbene per il settore i principali mercati di riferimento rimangano quelli tradizionali (in particolari quelli europei), il profilo di crescita dell’export verso i mercati emergenti appare più dinamico” (Intesa-Sanpaolo, 2011). Un’altra tendenza che si è via via consolidata negli ultimi anni riguarda la crescita dei prodotti made in Italy con certificazione di qualità DOP-IGP, arrivati a 235 prodotti riconosciuti a livello europeo, di cui oltre il 30% (72) nelle regioni della convergenza. La maggior parte dei prodotti DOP-IGP si concentra nei prodotti dell’ortofrutta e dei cereali (quasi il 40%), nei formaggi (18%), negli oli extra-vergine di oliva (17.5%) e nei salumi (circa il 15%). I principali settori coinvolti nel commercio con l’estero sono il comparto vitivinicolo (14,4% delle esportazioni del settore), i derivati dei cereali (13,4%) ed i prodotti lattiero-caseari (7,7%). Tabella 1.3.5: Il commercio agro-alimentare dell'Italia per comparti (Milioni di euro), 2010

importazioni % esportazioni % saldo Derivati dei cereali 1.098,8 3,1 3.765,5 13,4 2.666,7

- pasta alimentare 61,2 0,2 1.793,3 6,4 1.732,1

17

Zucchero e prodotti dolciari 1.429,4 4,0 1.229,8 4,4 -199,6 Carni fresche e congelate 4.349,0 12,3 1.016,6 3,6 -3.332,4 Carni preparate 330,2 0,9 1.072,9 3,8 742,7 Pesce lavorato e conservato 3.022,4 8,5 320,5 1,1 -2.701,9 Ortaggi trasformati 890,4 2,5 1.902,4 6,8 1.012,0 Frutta trasformata 483,5 1,4 890,6 3,2 407,1 Prodotti lattiero-caseari 3.587,5 10,1 2.151,1 7,7 -1.436,4

- latte 842,0 2,4 11,2 0,0 -830,8 - formaggio 1.498,6 4,2 1.660,1 5,9 161,5

Oli e grassi 2.837,0 8,0 1.591,2 5,7 -1.245,8 Panelli e mangimi 1.597,5 4,5 436,7 1,6 -1.160,8 Bevande 1.369,5 3,9 5.249,1 18,7 3.879,6 - vino 256,3 0,7 4.036,7 14,4 3.780,4 - altri alcolici 901,4 2,5 712,0 2,5 -189,4 - bevande non alcoliche 206,8 0,6 459,8 1,6 253,0 Altri prodotti dell'industria alimentare 1.500,1 4,2 2.174,8 7,8 674,7 Altri prodotti alimentari 1.089,5 3,1 347,5 1,2 -742,0 Industria alimentare e bevande 23.584,8 66,6 22.139,8 78,9 -1.445,0 TOTALE AGRO-ALIMENTARE 35.408,1 100,0 28.053,0 100,0 -7.355,1 Fonte: INEA, Il commercio estero dei prodotti agro-alimentari. Rapporto 2010 L’agricoltura e l’industria alimentare nelle regioni della convergenza hanno, come già sottolineato in precedenza, una grande rilevanza assoluta e relativa per l’economia regionale, anche se sono caratterizzati da una minore produttività e consistenza rispetto alle regioni del Nord. Il totale del valore aggiunto dell’agricoltura e dell’industria alimentare nel 2011 ha superato i 12 miliardi di euro, con un’occupazione di quasi 490 mila unità di lavoro. In particolare il valore aggiunto dell’agricoltura nelle regioni della convergenza supera 8,6 miliardi nel 2011, pari a oltre il 30% di quello nazionale, con un’occupazione di oltre 440 mila unità (35% del totale). L’industria alimentare raggiunge quasi i 3,5 miliardi di euro di valore aggiunto, sempre nel 2011, che rappresenta appena il 15% del valore nazionale, mentre l’occupazione, con quasi 90mila occupati, è il 20% del totale. Fra le regioni della convergenza i maggiori livelli di valore aggiunto e di occupazione in agricoltura si hanno in Sicilia, con una rilevanza leggermente inferiore in Puglia e Campania, mentre la Calabria ha valori molto più bassi. Per quanto riguarda l’industria alimentare prevale leggermente la Campania, su Puglia e Sicilia, sia in termini di valore aggiunto che di unità di lavoro. Tabella 1.3.6 Valore aggiunto e Unità di lavoro in agricoltura nelle regioni convergenza (2000-2011)

Agricoltura- Valore aggiunto e unità di lavoro nelle regioni della Convergenza (2000-2011) Valore aggiunto ai prezzi base (milioni di euro) Regioni 2000 2002 2004 2006 2008 2009 2010 2011 Campania 2.133,4 2.354,4 2.416,6 2.207,4 2.199,5 2.225,9 2.248,6 2.260,2 Puglia 2.810,3 2.545,6 2.752,7 2.442,4 2.431,6 2.120,3 2.199,5 2.286,5 Calabria 1.236,4 1.477,7 1.764,8 1.471,8 1.211,4 1.183,0 1.131,2 1.225,9 Sicilia

2.890,4 2.535,1 3.149,8 2.945,1 2.927,5 2.794,4 2.814,5 2.836,4 Regioni Convergenza 9.070,4 8.912,8 10.083,9 9.066,7 8.770,0 8.323,6 8.393,8 8.609,0 Mezzogiorno 11.506,4 11.454,1 12.681,4 11.495,8 11.220,0 10.553,5 10.593,4 10.903,1 Centro-nord 18.250,5 18.437,8 18.894,3 16.585,5 17.297,1 15.760,2 15.778,6 16.733,7 Italia 29.756,9 29.891,9 31.575,7 28.081,3 28.517,1 26.313,7 26.372,0 27.636,9 Unità di lavoro totali (migliaia di unità) Regioni 2000 2002 2004 2006 2008 2009 2010 2011 Campania 129,5 127,3 113,4 110,8 102,4 95,9 97,1 91,9 Puglia 164,7 146,6 138,3 137,1 127,6 125,8 128,1 126,8 Calabria 94,1 99,6 103,8 102,8 90,3 88,4 89,6 92,0 Sicilia 144,4 139,8 136,2 148,2 131,8 128,0 127,2 129,9

Regioni Convergenza 532,7 513,3 491,7 498,9 452,1 438,1 441,9 440,7 Mezzogiorno 682,4 666,0 631,7 631,5 585,6 562,2 565,8 563,6

18

Centro-nord 809,1 791,0 756,3 729,6 708,6 700,3 706,3 672,5 Italia 1.491,5 1.457,0 1.388,0 1.361,1 1.294,2 1.262,5 1.272,1 1.236,1

Fonte: Rapporto SVIMEZ, 2011 Tabella 1.3.7 Valore aggiunto e Unità di lavoro nell’industria alimentare nelle regioni convergenza (2000-2011)

Industria alimentare- Valore aggiunto e unità di lavoro nelle regioni della Convergenza (2000-2011) Valore aggiunto prezzi base (milioni di euro correnti) Regioni 2000 2002 2004 2006 2008 2009 2010 2011 Campania 1.399,1 1.565,4 1.499,6 1.472,0 1.499,5 1.312,7 1.135,8 1.116,2 Puglia 944,7 1.104,6 993,4 1.120,0 1.110,8 1.020,4 1.010,2 1.044,9 Calabria 342,6 372,0 353,9 362,4 371,5 357,6 325,5 333,9 Sicilia 1.036,6 1.119,4 1.090,9 1.012,8 1.179,0 1.081,1 1.004,3 997,1 Regioni Convergenza 3.723,1 4.161,3 3.937,9 3.967,1 4.160,9 3.771,8 3.475,8 3.492,1 Mezzogiorno 5.026,6 5.665,6 5.343,5 5.313,2 5.579,5 5.128,1 4.785,9 4.818,5 Centro-nord 17.221,3 18.268,9 19.152,7 18.345,3 19.213,7 19.555,1 19.503,6 19.856,3 Italia 22.247,9 23.934,5 24.496,2 23.658,5 24.793,2 24.683,2 24.289,5 24.674,7

Unità di lavoro totali (migliaia di unità) Regioni 2000 2002 2004 2006 2008 2009 2010 2011 Campania 37,5 37,9 37,6 37,8 38,7 33,4 29,6 30,2 Puglia 26,6 26,1 26,5 27,3 26,1 22,5 22,3 23,6 Calabria 10,4 11,1 11,6 11,9 11,4 10,6 9,6 10,1 Sicilia 30,2 29,9 31,5 30,3 30,8 27,1 25,4 25,8

Regioni Convergenza 104,7 105,0 107,2 107,3 107,0 93,6 86,9 89,7 Mezzogiorno 135,7 137,1 140,2 138,9 140,5 124,3 117,1 120,3 Centro-nord 328,4 316,5 333,3 330,2 337,3 333,1 330,7 338,1 Italia 464,1 453,6 473,5 469,1 477,8 457,4 447,8 458,4

Fonte: Rapporto SVIMEZ, 2011 L’importanza relativa dell’agricoltura e dell’industria alimentare nelle regioni della convergenza, nonostante le differenze presenti tra loro, è molto superiore rispetto a quella nazionale. Nello specifico, si nota come in Campania l’agricoltura abbia un’incidenza sul valore aggiunto regionale del 2,6% e l’industra alimentare dell’1,8%; rispetto all’intera industria manifatturiera campana, il valore aggiunto realizzato da quella alimentare rappresenta quasi il 20% del totale. Tabella 1.3.8 Valore aggiunto ai prezzi base per alcuni settori, Campania (milioni di euro)

Valore aggiunto ai prezzi base - Campania 2007 2008 2009

% su PIL

(2009)

% Valore Aggiunto

totale (2009) Agricoltura, silvicoltura e pesca 2267,5 2252,5 2223,7 2,3% 2,6% Industria 16209,5 15942,5 14974,9 15,4% 17,4% Industria in senso stretto 11044,0 10925,7 10055,8 10,4% 11,7% Industria manifatturiera 9186,3 9077,4 7970,6 8,2% 9,3% - Industrie alimentari, bevande e tabacco 1573,0 1490,8 1517,7 1,6% 1,8% Valore aggiunto ai prezzi base 86589,7 87197,3 85947,9 88,5% Prodotto interno lordo ai prezzi di mercato 98538,7 99666,8 97093,7

Fonte: Istat, 2010 Per ciò che riguarda la Puglia, l’agricoltura ha una maggiore incidenza rispetto alla Campania sul valore aggiunto regionale (3,4%), così come l’industra alimentare (2,1%). Ciò nonostante, in termini di valori assoluti, la Campania registra livelli più alti della Puglia (tabella 1.3.7). Rispetto all’intera industria manifatturiera pugliese, il valore aggiunto realizzato da quella alimentare rappresenta, anche in questa regione, circa il 20% del totale.

19

Tabella 1.3.9 Valore aggiunto ai prezzi base per alcuni settori, Puglia

Valore aggiunto ai prezzi base - Puglia 2007 2008 2009 % su PIL (2009)

% su Valore aggiunto totale

(2009) Agricoltura, silvicoltura e pesca 2363,6 2463,0 2110,9 3,0% 3,4% Industria 15348,6 15412,6 14262,7 20,4% 23,1% Industria in senso stretto 9929,8 9799,3 8927,7 12,8% 14,4% Industria manifatturiera 8043,7 7665,0 6680,3 9,5% 10,8% - Industrie alimentari, bevande e tabacco 1182,0 1143,9 1275,8 1,8% 2,1% Valore aggiunto ai prezzi base 62765,6 62741,5 61875,3 88,4% Prodotto interno lordo ai prezzi di mercato 71193,4 71631,7 69958,6

Fonte: Istat, 2010 In Calabria, l’agricoltura realizza circa il 4% del valore aggiunto complessivo della Regione. Questo è il valore relativo più alto delle Regioni della Convergenza, ma in termini di valore assoluto la Calabria si colloca all’ultimo posto tra queste regioni. L’industria alimentare invece si colloca all’ultimo posto anche in termini di valori relativi, con appena l’1,2% di contributo alla composizione del valore aggiunto prodotto dall’economia calabrese. Rispetto all’intera industria manifatturiera della Calabria, il valore aggiunto realizzato da quella alimentare rappresenta circa il 23% del totale. Tabella 1.3.10 Valore aggiunto ai prezzi base per alcuni settori, Calabria

Valore aggiunto ai prezzi base - Calabria 2007 2008 2009

% su PIL

(2009)

% su Valore aggiunto totale

(2009)

Agricoltura, silvicoltura e pesca 1506,0 1248,0 1185,1 3,6% 4,0% Industria 4813,0 4862,6 4695,2 14,1% 15,7% Industria in senso stretto 2619,2 2646,4 2471,7 7,4% 8,3% Industria manifatturiera 1782,0 1741,6 1550,8 4,7% 5,2% - Industrie alimentari, bevande e tabacco 313,7 330,9 366,8 1,1% 1,2% Valore aggiunto ai prezzi base 29811,6 30480,2 29934,1 90,1% Prodotto interno lordo ai prezzi di mercato 33433,9 33980,1 33216,1

Fonte: Istat, 2010 Infine, l’agricoltura siciliana produce il 3,7% del valore aggiunto complessivo della Regione. L’industria alimentare rappresenta circa il 21% del valore aggiunto dell’intera industria manifatturiera regionale e produce appena l’1,3% del valore aggiunto complessivo della Sicilia. Tabella 1.3.11 Valore aggiunto ai prezzi base per alcuni settori, Sicilia

Valore aggiunto ai prezzi base - Sicilia 2007 2008 2009 % su PIL (2009)

% su Valore aggiunto totale

(2009) Agricoltura, silvicoltura e pesca 2910,3 2955,7 2786,5 3,3% 3,7% Industria 13095,6 13271,2 11504,1 13,6% 15,2% Industria in senso stretto 8313,8 8295,3 6746,2 8,0% 8,9% Industria manifatturiera 6332,1 6154,7 4642,8 5,5% 6,1% - Industrie alimentari, bevande e tabacco 913,8 959,1 992,5 1,2% 1,3% Valore aggiunto ai prezzi base 76572,9 77841,0 75804,2 89,3% Prodotto interno lordo ai prezzi di mercato 86483,1 87408,8 84852,6

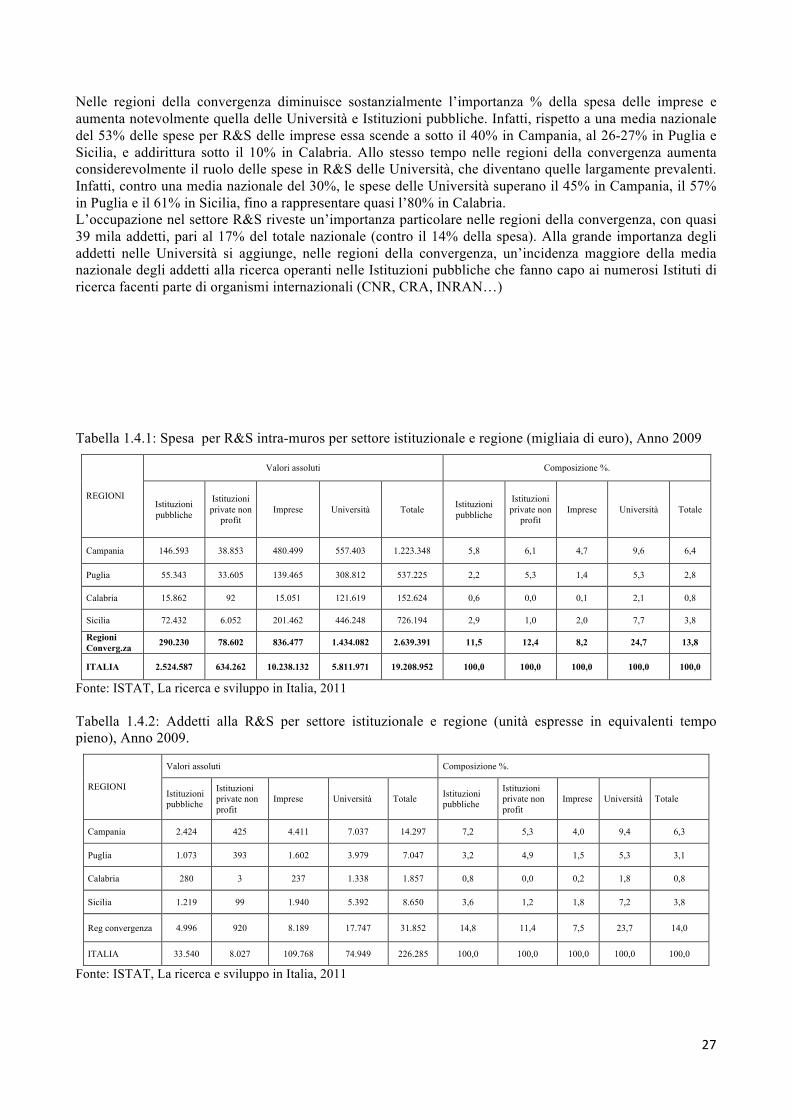

Fonte: Istat, 2010 1.3.3: tecnologie, capitale umano e centri di ricerca La politica per la ricerca e le politiche industriali rivestono un’importanza fondamentale per i cambiamenti strutturali e per lo sviluppo futuro delle industrie manifatturiere e in particolare di quella alimentare. L’importanza della ricerca nel settore agroalimentare è testimoniata dal fatto che, nonostante il periodo di

20

crisi, il made in Italy ha dimostrato una notevole resistenza alla congiuntura negativa, grazie all’aumento delle esportazioni nel 2010 e nel 2011 (circa +10% rispetto al 2009). Questi risultati non sarebbero stati possibili senza l’elevato contenuto di qualità e innovazione delle produzioni italiane. Circa un quarto del fatturato dell’agroalimentare è infatti derivato proprio da prodotti per i quali l’innovazione costituisce un fattore essenziale: si tratta infatti della gamma del cosiddetto “tradizionale evoluto” (sughi pronti, surgelati, condimenti freschi, ecc.), che è destinata ad aumentare la propria importanza relativa, insieme ai prodotti a Denominazione di Origine (DOP-IGP-STG), rispetto al settore dell’alimentare “classico”3. Nella situazione italiana appaiono quindi fondamentali i processi di maggiore integrazione del triangolo della Conoscenza, Innovazione e Imprese e una più stretta collaborazione tra ricercatori in campo accademico, Enti pubblici e privati. Di conseguenza, il ruolo delle Università, e più in generale degli Istituti pubblici di ricerca, diviene cruciale per l’industria alimentare italiana in cui la polverizzazione delle imprese caratterizza tutto il settore e le principali filiere, con particolare rilevanza nel Mezzogiorno, creando maggiori difficoltà all’accesso all’informazione, all’innovazione e alle conoscenze. La recente indagine dell’ISTAT (2011) evidenzia che la Spesa per R&S intra-muros per settore istituzionale nel 2010 ha superato i 19,5 miliardi di euro, di cui la maggior parte (54%) è stata spesa dalle imprese, quasi il 30% dalle Università e il 15% dalle Istituzioni pubbliche. La Spesa delle imprese per R&S intra-muros per classe di addetti si concentra per oltre il 70% nelle imprese con più di 500 addetti e meno dell’8% in quelle fra 250-500 addetti. Le PMI (sotto i 250 addetti) concorrono a meno del 22% della spesa totale, di cui quelle fino a 50 addetti meno del 10%. Il ruolo della frammentazione della struttura industriale si ripercuote quindi pesantemente sulle spese per R&S che nel complesso non superano l’1,9% del PIL nazionale, ben lontano dagli obiettivi di Europa 2020. La Spesa delle imprese per R&S intra-muros per attività economica nelle attività manifatturiere ha superato nel 2010 i 7,6 miliardi di euro, con il coinvolgimento di circa il 73% del totale delle imprese (confermato anche per il 2011). Considerando l’intera filiera agroalimentare la spesa per R&S delle imprese supera i 310 milioni pari ad oltre il 3% del totale delle imprese. L’industria alimentare, bevande e tabacco riveste quindi un ruolo, in termini di spesa in R&S, non molto rilevante e nettamente al di sotto della propria importanza produttiva, dovuta sostanzialmente alla maggiore frammentazione delle imprese del settore rispetto a quello manifatturiero, evidenziata in precedenza. Gli addetti alla R&S delle imprese, per qualifica professionale e attività economica (ATECO 2007), nell’industria manifatturiera hanno superato le 75mila unità (equivalenti a tempo pieno), di cui 2.044 nell’industria alimentare, bevande e tabacco, circa il 2,7% dell’intera industria manifatturiera, confermando i problemi della scarsità degli investimenti del settore evidenziati in precedenza. Emergono però anche alcuni aspetti positivi per il settore agroalimentare. Infatti, secondo un’indagine Istat sull’innovazione all’interno delle imprese, per il triennio 2006-2008, il 51,2% delle imprese con almeno dieci addetti del settore alimentare ha effettuato investimenti in innovazione tecnologica, per oltre 7 mila euro per addetto (2008). Sempre da questa indagine emerge però che in queste imprese l’innovazione avviene in gran parte all’interno dell’azienda stessa, attraverso intense attività di formazione del personale finalizzate all’impiego delle nuove tecnologie acquistate, delle attività di marketing connesse al lancio dei nuovi prodotti e alla valorizzazione dell’immagine e del marchio dell’azienda. Questo si ricollega al ruolo rilevante che hanno le imprese o i grandi gruppi nelle spese di R&S, come abbiamo sottolineato in precedenza. Per quanto riguarda le Regioni obiettivo convergenza (Puglia, Calabria, Campania e Sicilia), nell’ambito dell’offerta di ricerca, va posto l'accento sulla presenza dei distretti di alta tecnologia, come illustrato nel documento di Invitalia (2012), che ha permesso un’analisi approfondita del panorama distrettuale italiano, e di quello agroalimentare in particolare. L’esperienza italiana dei Distretti Tecnologici risale al 2002 con le Linee Guida per la politica scientifica e tecnologica del Governo e con il Programma Nazionale per la Ricerca (PNR) 2005-2007. La più recente

3 Rimangono tuttavia alcune criticità come l’eccessiva frammentazione della struttura produttiva, sommata alle carenze infrastrutturali, logistiche e distributive; eccessivi costi di produzione, a partire dall’energia; scarsa qualità dell’offerta di servizi per le imprese, anche finanziari e creditizi e una sempre importante quota di contraffazioni alimentari e agro-pirateria diffusa in molte parti del mondo.

21

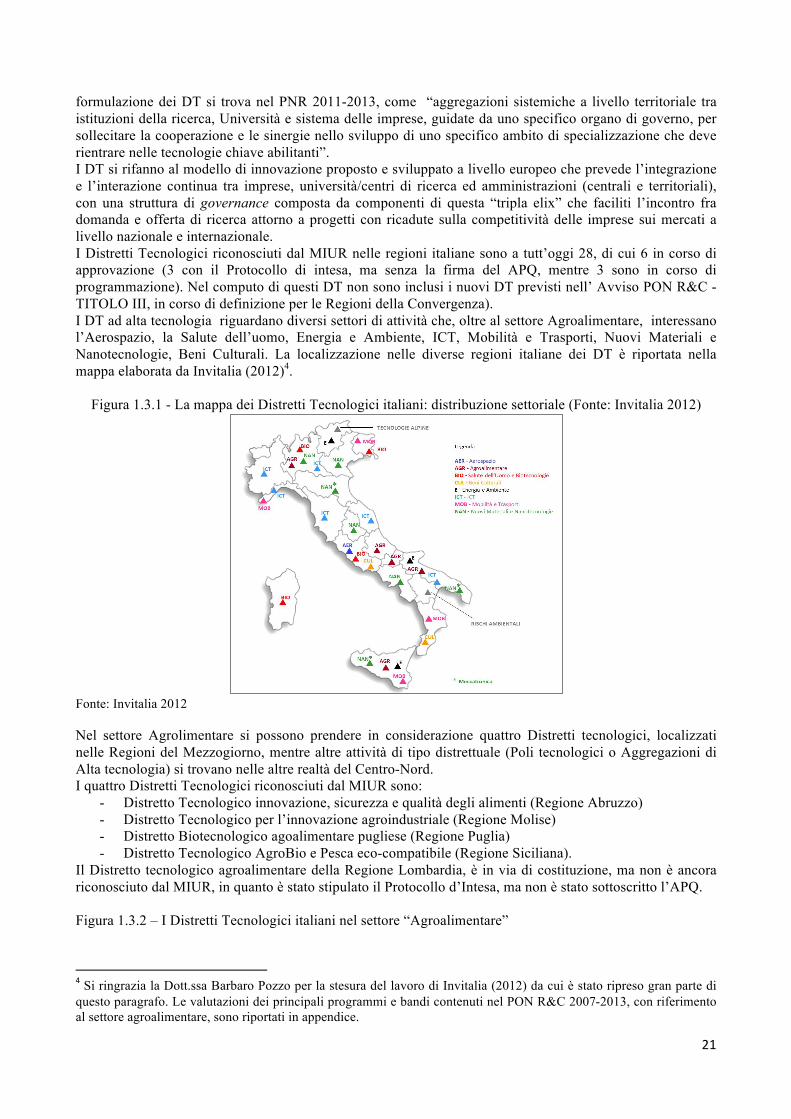

formulazione dei DT si trova nel PNR 2011-2013, come “aggregazioni sistemiche a livello territoriale tra istituzioni della ricerca, Università e sistema delle imprese, guidate da uno specifico organo di governo, per sollecitare la cooperazione e le sinergie nello sviluppo di uno specifico ambito di specializzazione che deve rientrare nelle tecnologie chiave abilitanti”. I DT si rifanno al modello di innovazione proposto e sviluppato a livello europeo che prevede l’integrazione e l’interazione continua tra imprese, università/centri di ricerca ed amministrazioni (centrali e territoriali), con una struttura di governance composta da componenti di questa “tripla elix” che faciliti l’incontro fra domanda e offerta di ricerca attorno a progetti con ricadute sulla competitività delle imprese sui mercati a livello nazionale e internazionale. I Distretti Tecnologici riconosciuti dal MIUR nelle regioni italiane sono a tutt’oggi 28, di cui 6 in corso di approvazione (3 con il Protocollo di intesa, ma senza la firma del APQ, mentre 3 sono in corso di programmazione). Nel computo di questi DT non sono inclusi i nuovi DT previsti nell’ Avviso PON R&C - TITOLO III, in corso di definizione per le Regioni della Convergenza). I DT ad alta tecnologia riguardano diversi settori di attività che, oltre al settore Agroalimentare, interessano l’Aerospazio, la Salute dell’uomo, Energia e Ambiente, ICT, Mobilità e Trasporti, Nuovi Materiali e Nanotecnologie, Beni Culturali. La localizzazione nelle diverse regioni italiane dei DT è riportata nella mappa elaborata da Invitalia (2012)4.

Figura 1.3.1 - La mappa dei Distretti Tecnologici italiani: distribuzione settoriale (Fonte: Invitalia 2012)

Fonte: Invitalia 2012 Nel settore Agrolimentare si possono prendere in considerazione quattro Distretti tecnologici, localizzati nelle Regioni del Mezzogiorno, mentre altre attività di tipo distrettuale (Poli tecnologici o Aggregazioni di Alta tecnologia) si trovano nelle altre realtà del Centro-Nord. I quattro Distretti Tecnologici riconosciuti dal MIUR sono:

- Distretto Tecnologico innovazione, sicurezza e qualità degli alimenti (Regione Abruzzo) - Distretto Tecnologico per l’innovazione agroindustriale (Regione Molise) - Distretto Biotecnologico agoalimentare pugliese (Regione Puglia) - Distretto Tecnologico AgroBio e Pesca eco-compatibile (Regione Siciliana).

Il Distretto tecnologico agroalimentare della Regione Lombardia, è in via di costituzione, ma non è ancora riconosciuto dal MIUR, in quanto è stato stipulato il Protocollo d’Intesa, ma non è stato sottoscritto l’APQ. Figura 1.3.2 – I Distretti Tecnologici italiani nel settore “Agroalimentare”

4 Si ringrazia la Dott.ssa Barbaro Pozzo per la stesura del lavoro di Invitalia (2012) da cui è stato ripreso gran parte di questo paragrafo. Le valutazioni dei principali programmi e bandi contenuti nel PON R&C 2007-2013, con riferimento al settore agroalimentare, sono riportati in appendice.

22

Fonte: Invitalia 2012

Distretto Tecnologico innovazione, sicurezza e qualità degli alimenti (Regione Abruzzo)

Denominazione: Consorzio di Ricerca per l'innovazione tecnologica, la qualità e la sicurezza degli alimenti S.c.a.r.l. Stato di attuazione: Accordo di Programma Quadro stipulato. Data di stipula: 22 Dicembre 2005 Risorse stanziate da MIUR: ML€ 6,033 (fondi Delibera CIPE 17/2003) Forma giuridica del Distretto: Consorzio di Ricerca per l'innovazione tecnologica, la qualità e la sicurezza degli alimenti S.c.a.r.l. Mission: Il Distretto Tecnologico abruzzese opera per: avviare un primo gruppo di progetti che porranno le basi sulle quali il Distretto potrà operare organizzare un sistema dell’offerta regionale di fattori di innovazione per la costruzione di un “sistema regionale dell’innovazione” che contribuisca allo sviluppo e al trasferimento alle imprese di metodi di produzione innovativi necessari a sostenerne un adeguato livello di competitività. Nella regione sono presenti centri di eccellenza nella ricerca, attivi nel sistema universitario (comprendente facoltà tecniche, scientifiche ed economiche), grandi imprese ad alta tecnologia ed in numerosi laboratori e centri di ricerca pubblici e privati. L’azione del distretto è rivolta al perseguimento dei seguenti obiettivi: Ambito 1 – Tecnologie di gestione e di materie prime Ambito 2 – Tecnologie di conservazione, trasformazione, distribuzione e controllo dei prodotti Ambito 3 – Tecnologie di monitoraggio e controllo ambientale La partecipazione pubblica e privata riguarda: Soggetti pubblici: ARSSA – Agenzia Regionale per i Servizi di Sviluppo Agricolo della Regione Abruzzo, Università degli Studi dell’Aquila, Università degli Studi di Teramo, Università degli Studi di Chieti, Istituto Mario Negri Sud, CRAB – Consorzio di Ricerche Applicate alla Biotecnologia, COTIR – Consorzio per la sperimentazione e la Divulgazione delle Tecniche Irrigue. Soggetti privati: SELEX Communications S.p.A. (Gruppo Finmeccanica) Altri attori coinvolti sono: Istituto Zooprofilattico Sperimentale dell'Abruzzo e del Molise "G. Caporale" , PST Abruzzo. Regione Abruzzo

Distretto Tecnologico per l’innovazione agroindustriale (Regione Molise)

Denominazione: Molise Innovazione Agroindustriale Scarl (MinA Scarl). Stato di attuazione: Accordo di Programma Quadro Stipulato. Data di stipula: 22 Dicembre 2006. Risorse stanziate da MIUR: ML€ 3,36

23

Forma giuridica del Distretto: E' stata costituita MinA scarl, per la gestione del Distretto, ma di fatto esso è gestito dal Parco scientifico e tecnologico del Molise “Molise Innovazione SCpA” che per motivi di natura giuridica (ha una maggioranza di soci privati) non poteva assumere la titolarità di Ente di gestione del DT. Mission: Obiettivo del DT è promuovere l’introduzione di innovazioni di prodotto e di processo nel settore agroindustriale in Molise attraverso l’attuazione di progetti di ricerca applicata e trasferimento tecnologico alle aziende di produzione, in particolare nelle filiere dei cereali e lattierocasearia, ma anche nella filiera vitivinicola. L’attività di ricerca del Parco Scientifico e Tecnologico del Molise è orientata allo sviluppo di alimenti nutraceutici e funzionali. Le attività sono fondate sull’utilizzo del grande laboratorio ampiamente attrezzato (uno dei pochi a livello nazionale) specializzato nel trattamento e selezione di componenti che aggiunti agli alimenti in quantità adeguata (farine, paste) li rendono funzionali, oltre che nella ricerca di nuovi metodi di produzione e conservazione dei prodotti caseari. L’Università e il Parco Scientifico e Tecnologico del Molise hanno sviluppato un vasto know-how relativamente alla produzione di alimenti nutraceutici e funzionali innovativi nelle filiere dei cereali (frumento duro, orzo, farro), lattiero-casearia, ortofrutticola, nonché per il recupero di prodotti tradizionali ad alto valore aggiunto derivanti dalla trasformazione di carni avicole e suine. I soggetti pubblici e privati coinvolti sono: Soggetti pubblici: Molise innovazione S.c.p.A. (Parco Scientifico e tecnologico del Molise), Università degli studi del Molise, Unioncamere Molise, Istituto zoo profilattico, Regione Molise. Soggetti privati: Caseificio Molisano L. Barone s.n.c., Molise conserve s.r.l., Pastificio Indalco S.p.A (pastificio), Leoni S.r.l. (carni), Cantina Di Giulio (si tratta di realtà imprenditoriali locali)

Distretto Biotecnologico agroalimentare pugliese (Regione Puglia)

Denominazione: Distretto Agroalimentare Regionale, DARE Scarl Stato di attuazione: Accordo di programma quadro stipulato Data di stipula: 28 Aprile 2005 Risorse stanziate da MIUR: ML€ 7,96

Forma giuridica del Distretto: Società consortile a responsabilità limitata (DARE Scarl). Il Consiglio di Amministrazione è composto da rappresentanti delle categorie dei soci del Distretto. Mission: Il DARE si propone come un catalizzatore dell’innovazione nel sistema agroalimentare regionale Pugliese con particolare riferimento al comparto alimentare. Per il raggiungimento di tale obiettivo, il DARE, coerentemente con la propria missione, mette a valore le competenze dei soci "università e centri di ricerca pubblici e privati", dotati delle expertise e strutture adeguate per realizzare direttamente attività di ricerca e sviluppo, per il soddisfacimento del bisogno di innovazione delle imprese, su cui il DARE è direttamente coinvolto. Tale attività di "catalizzatore" si traduce nella presentazione di progettualità in cui il DARE realizza attività di audit presso le imprese agroalimentari pugliesi al fine di realizzare azioni e progetti innovativi e di miglioramento tecnologico, fornisce consulenza tecnologica alle imprese e favorisce la costruzione di partenariati e accordi necessari per l'accompagnamento dei soggetti coinvolti (ricerca e impresa) e la realizzazione dei progetti fino al loro compimento. In quanto distretto tecnologico, il DARE contribuisce alla diffusione spontanea e/o formalizzata di conoscenze scientifiche e tecnologiche, (spill over) da cui originano nuove iniziative imprenditoriali “science-based” e sostiene processi di “cross-fertilization”, sostenendo reti tra attori pubblici e le filiere agroalimentari operanti nei settori ad alta intensità tecnologica. Il Distretto si propone il raggiungimento dei seguenti obiettivi:

- miglioramento delle capacità di innovazione e di adattamento dinamico ai mutamenti tecnologici ed economici dei settori dell’ambiente, della sanità e dell’agro-alimentare, tutti connessi ai temi della “qualità della vita”;

- promozione della competitività del sistema sociale e produttivo regionale, riducendo conseguentemente le differenze economico-imprenditoriali con il resto della nazione;

- creazione di nuovi posti di lavoro. I soggetti pubblici e privati coinvolti sono numerosi: Soggetti pubblici: Regione Puglia, Provincia di Foggia, Comune di Cerignola, Comune di Foggia, Comune di San Severo, Camera di Commercio di Foggia, Politecnico di Bari, Università degli Studi di Bari, Università degli Studi di Foggia, Università degli Studi di Lecce, Libera Università Mediterranea di Casa Massima di Bari, CNR, Scuola di E-business and Management di ISUFI, CRA - Istituto Sperimentale per la

24

Cerealicoltura, Istituto Zooprofilattico Sperimentale di Puglia e Basilicata, Confindustria Puglia, Coldiretti Puglia, Confindustria di Foggia, CIA Puglia. Soggetti privati: Apuliabiotech S.r.l., Aprol Foggia, Biotecgen S.r.l., Fondazione Casa Sollievo della Sofferenza di San Giovanni Rotondo, Consorzio Puglia Natura, Coop. La Quercia Caione, Coseme S.r.l., Farmalabor S.r.l., Farris S.r.l.,, Guazzetti Gianpaolo e Stefano s.s., ICEA, Ista S.p.A., La Chiavicella S.p.A., Laboratori Bonassina S.a.s., MCM Technoconsulting S.r.l., Maribrin S.r.l., Bancapulia. Distretto Tecnologico AgroBio e Pesca eco-compatibile (Regione Sicilia) Denominazione: Distretto Tecnologico AgroBio e Pesca Ecocompatibile Stato di attuazione: Accordo di Programma Quadro stipulato. Data di stipula: 14 Giugno 2005 Risorse stanziate da MIUR: ML€ 33,60 (relative anche ai distretti trasporti navali, microe nano sistemi). Forma giuridica del Distretto: ente gestore del Distretto è il Consorzio di ricerca per l’innovazione tecnologica, Sicilia AgroBio e Pesca ecocompatibile Scarl La Società è stata costituita in data 09.01.2009 Mission:

- promuovere, presentare e gestire progetti di ricerca volti alla crescita della competitività dell’economia siciliana, promuovendo al contempo lo sviluppo dei soci consorziati nonché la nascita e il consolidamento, sul territorio della regione Sicilia, di imprese innovative, anche attraverso il trasferimento di conoscenze tecnologiche;

- realizzare interazioni e sinergie tra soggetti che svolgono attività di ricerca e le loro possibili applicazioni, rafforzando, in particolare, il collegamento tra le Università e i Centri di ricerca operanti in Sicilia, da un lato, e il sistema imprenditoriale regionale, dall’altro;

- formare personale di ricerca altamente qualificato, anche attraverso la progettazione o realizzazione di prodotti, servizi e programmi di alta formazione, organizzare seminari, convegni ed altri eventi di creazione e divulgazione delle conoscenze, favorire il rientro di ricercatori oggi all’estero nonché valorizzare e mettere in rete il patrimonio di competenze, professionalità ed esperienze sviluppato dai soci, fornendo ai ricercatori un efficace contesto operativo;

- Coordinare iniziative e attività di ricerca e sviluppo industriale e di promozione della cultura tecnologica;

- Sviluppare e mantenere i contatti con altri consorzi, associazioni ed Enti nazionali ed internazionali per la creazione di partenariati di tipo scientifico, tecnico e commerciale e per la promozione e la realizzazione di programmi e progetti comuni;

- Fungere da centro di raccolta e diffusione di informazioni e proposte tecniche, nell’interesse dei soci e dei potenziali utilizzatori, di prodotti e servizi;

- Promuovere l’immagine dei soci in ambito nazionale ed internazionale.

I soci sono suddivisi in Enti pubblici di ricerca, Imprese, Regione Siciliana, Consorzi regionali di ricerca, ed altri. Per effetto dei patti parasociali la partecipazione degli Enti pubblici di ricerca va mantenuta pari al 50%; per le Imprese deve essere superiore al 30%; per gli altri non sono previsti limiti di partecipazione. I soggetti pubblici e privati del distretto sono: Soggetti pubblici: Regione Sicilia, Parco Scientifico e Tecnologico della Sicilia, Università di Messina, Università di Catania, Università di Palermo, Co. Ri. Bi. A. – Consorzio di Ricerca sul Rischio Biologico in Agricoltura, CO.R.FI.LA.C. - Consorzio Ricerca Filiera Lattiero Casearia, Co.Re.R.A.S. - Consorzio Regionale per la Ricerca Applicata e la Sperimentazione, Consorzio "Gian Pietro Ballatore" per la Ricerca su Specifici Settori della Filiera Ceralicola, Consorzio di Ricerca Filiera Carni, Consorzio di Ricerca per lo Sviluppo di Co.Ri.S.S.I.A. - Sistemi innovativi Agroambientali, Stazione Consorziale Sperimentale di Granicoltura per la Sicilia, Istituto Zooprofilattico Sperimentale della Sicilia, CNR-IAMC (Istituto per l'ambiente marino Costiero); Soggetti privati: Agroindustry Advanced Technologies SpA – AAT, Cantine Foraci Srl, CE.FI.T Srl, CRES, Pectine Industria SpA, Proteogen Srl, Consorzio Multiservizi Siracusa Soc. Coop. arl, COSIPE - Consorzio Siciliano Pesca Soc. Coop, Consorzio Innova Agro Sicilia, Consorzio Security and Promotion Food Innovazione, INBB - Istituto Nazionale Biostrutture e Biosistemi - Consorzio Interuniversitario, Co.S.Va.P. - Distretto produttivo della Pesca, Apindustrie Catania, F.A.P.I., Centro per la Ricerca Elettronica in Sicilia, Confindustria Catania.

25

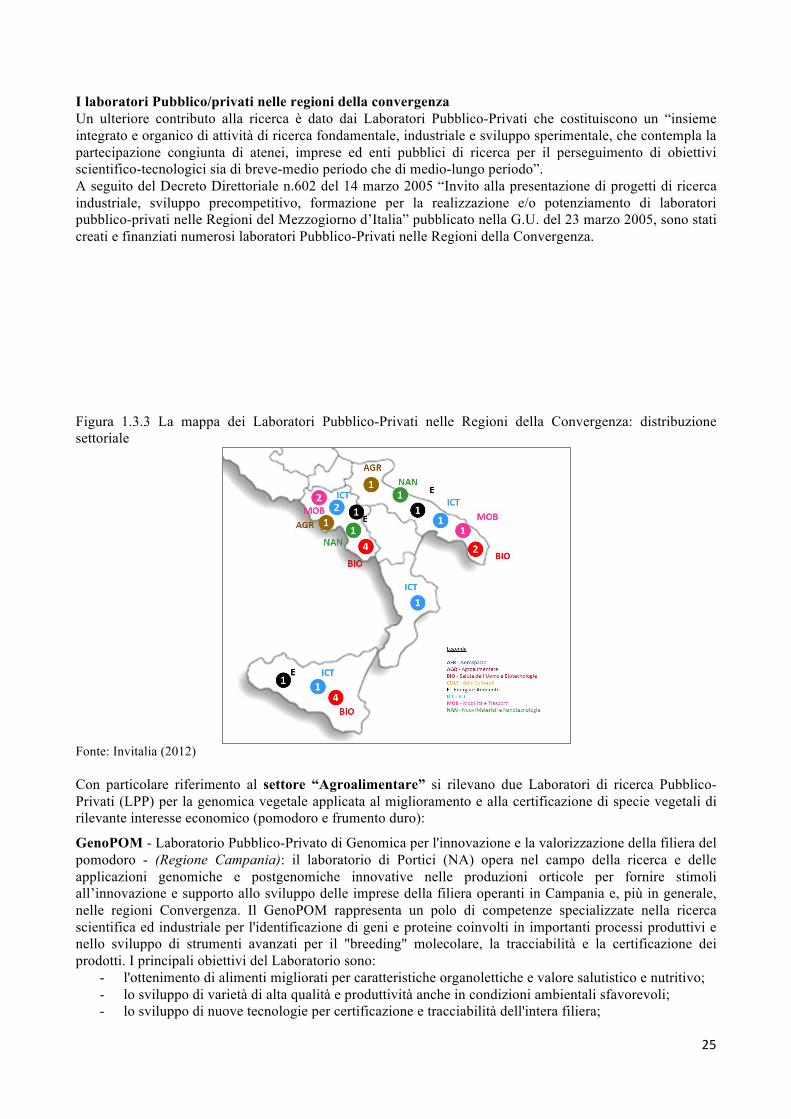

I laboratori Pubblico/privati nelle regioni della convergenza Un ulteriore contributo alla ricerca è dato dai Laboratori Pubblico-Privati che costituiscono un “insieme integrato e organico di attività di ricerca fondamentale, industriale e sviluppo sperimentale, che contempla la partecipazione congiunta di atenei, imprese ed enti pubblici di ricerca per il perseguimento di obiettivi scientifico-tecnologici sia di breve-medio periodo che di medio-lungo periodo”. A seguito del Decreto Direttoriale n.602 del 14 marzo 2005 “Invito alla presentazione di progetti di ricerca industriale, sviluppo precompetitivo, formazione per la realizzazione e/o potenziamento di laboratori pubblico-privati nelle Regioni del Mezzogiorno d’Italia” pubblicato nella G.U. del 23 marzo 2005, sono stati creati e finanziati numerosi laboratori Pubblico-Privati nelle Regioni della Convergenza. Figura 1.3.3 La mappa dei Laboratori Pubblico-Privati nelle Regioni della Convergenza: distribuzione settoriale

Fonte: Invitalia (2012) Con particolare riferimento al settore “Agroalimentare” si rilevano due Laboratori di ricerca Pubblico-Privati (LPP) per la genomica vegetale applicata al miglioramento e alla certificazione di specie vegetali di rilevante interesse economico (pomodoro e frumento duro):

GenoPOM - Laboratorio Pubblico-Privato di Genomica per l'innovazione e la valorizzazione della filiera del pomodoro - (Regione Campania): il laboratorio di Portici (NA) opera nel campo della ricerca e delle applicazioni genomiche e postgenomiche innovative nelle produzioni orticole per fornire stimoli all’innovazione e supporto allo sviluppo delle imprese della filiera operanti in Campania e, più in generale, nelle regioni Convergenza. Il GenoPOM rappresenta un polo di competenze specializzate nella ricerca scientifica ed industriale per l'identificazione di geni e proteine coinvolti in importanti processi produttivi e nello sviluppo di strumenti avanzati per il "breeding" molecolare, la tracciabilità e la certificazione dei prodotti. I principali obiettivi del Laboratorio sono:

- l'ottenimento di alimenti migliorati per caratteristiche organolettiche e valore salutistico e nutritivo; - lo sviluppo di varietà di alta qualità e produttività anche in condizioni ambientali sfavorevoli; - lo sviluppo di nuove tecnologie per certificazione e tracciabilità dell'intera filiera;

26

- lo sviluppo di nuovi agrofarmaci e biostimolatori vegetali; - la formazione di personale altamente qualificato nel settore.

AGROGEN (Regione Puglia): il Laboratorio intende rafforzare il settore legato alla produzione delle sementi di alta qualità delle Regioni della Convergenza attraverso azioni finalizzate a promuovere lo sviluppo e l’integrazione della filiera sementiera sia a livello nazionale che internazionale. Esso è attivo nella ricerca delle basi genetiche e molecolari dei principali caratteri di rilevanza agronomica del frumento duro e persegue le seguenti linee di ricerca: sviluppo di mappe di linkage per caratteri agronomici quali la tolleranza a stress biotici e abiotici, la capacità produttiva e alcune componenti della qualità del frumento duro;

- identificazione e localizzazione di geni per resistenza a malattie e siccità e di geni per la qualità in frumento duro;

- analisi trascrizionale della risposta a stress idrico; - studio funzionale dei geni e l’analisi delle corrispondenti proteine; - messa a punto di metodi di selezione assistita associando marcatori molecolari a specifici caratteri; - caratterizzazione della variabilità genetica per detti caratteri in collezioni di germoplasma.

1.4 Le regioni della coesione: lo stato dell’offerta

Lo stato dell’offerta di ricerca nelle regioni della convergenza e nel Mezzogiorno in generale è fortemente condizionato non solo dai livelli di spesa per R&S delle singole regioni, ma anche e in particolare dal cambiamento strutturale dei principali attori, che vede la riduzione sostanziale del contributo delle imprese e il forte aumento delle Università, come messo in evidenza dalla recente indagine dell’ISTAT (2011). Figura 1.4.1: Spesa per R&S intra-muros per regione e provincia autonoma in Italia

Fonte: La ricerca e sviluppo in Italia, ISTAT, 2011

27