reponse du groupe la poste au livre vert...

TRANSCRIPT

La Poste – Société Anonyme au capital de 3.400.000.000 euros – 356 000 000 RCS PARIS

Siège social – 44 BOULEVARD DE VAUGIRARD – 75757 PARIS CEDEX – Tél : +33 (0)1 55 44 00 00

20 février 2013

REPONSE DU GROUPE LA POSTE AU LIVRE VERT

DE LA COMMISSION EUROPEENNE

« UN MARCHE INTEGRE DE LA LIVRAISON DE COLIS

POUR SOUTENIR LA CROISSANCE DU COMMERCE

ELECTRONIQUE DANS L’UE »

P a g e | 2

La Poste – Société Anonyme au capital de 3.400.000.000 euros – 356 000 000 RCS PARIS

Siège social – 44 BOULEVARD DE VAUGIRARD – 75757 PARIS CEDEX – Tél : +33 (0)1 55 44 00 00

Table des matières

I - Synthèse ......................................................................... 4

II- Executive summary ........................................................ 7

III- Réponse du Groupe La Poste au Livre vert .................. 10

1. Introduction .................................................................................................. 10

2. Le e-commerce : une manière parmi d’autres de faire du commerce qui se développe

rapidement grâce à une forte compétitivité prix ..................................................... 11

2.1 Le e-commerce : du commerce avant tout .................................................... 11

2.2 Une forme de commerce qui se développe de façon exponentielle en France et

dans d’autres pays européens… ......................................................................... 12

2.3 … grâce notamment à une compétitivité prix indéniable .................................. 13

3. L’e-commerce transfrontalier est en train de se développer ................................. 15

3.1 La croissance de l’e-commerce transfrontalier est plus importante que celle de l’e-

commerce domestique ..................................................................................... 15

3.2 La « faiblesse » des échanges transfrontaliers au niveau européen n’est que

relative et ne témoigne pas nécessairement d’une défaillance de marché ............... 16

3.3 Il est difficile d’estimer les réels volumes de colis transfrontaliers, qui en tout état

de cause sont supérieurs à ceux directement mesurés ......................................... 17

3.4 A long terme, la part des flux transfrontaliers est appelée à se réduire avec la

croissance du e-commerce ............................................................................... 18

4. La distribution des colis, un maillon essentiel et complexe de la chaîne de valeur du

e-commerce ...................................................................................................... 18

4.1 La distribution des colis, un élément incontournable dans la chaîne de valeur du e-

commerce, qui lie contractuellement les opérateurs de livraison aux e-commerçants19

4.2 Le poids économique de la distribution des colis est à relativiser dans la chaîne de

valeur de l’e-commerce .................................................................................... 21

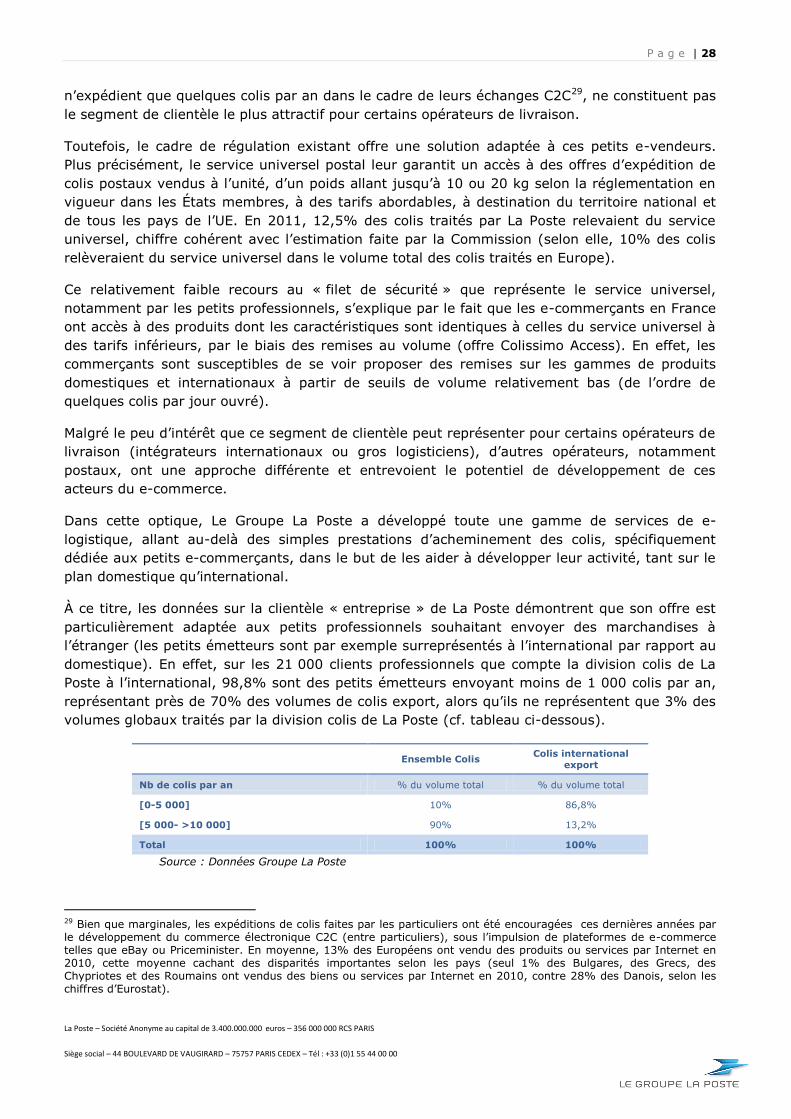

4.3 Le nombre croissant d’acteurs démontre l’attractivité et le dynamisme

concurrentiel de ce secteur ............................................................................... 22

4.4 Les offres sont de mieux en mieux adaptées aux besoins des e-commerçants en

matière de livraison, notamment pour les PME de l’e-commerce ............................ 23

P a g e | 3

La Poste – Société Anonyme au capital de 3.400.000.000 euros – 356 000 000 RCS PARIS

Siège social – 44 BOULEVARD DE VAUGIRARD – 75757 PARIS CEDEX – Tél : +33 (0)1 55 44 00 00

4.5 Les opérateurs postaux s’organisent au niveau transfrontalier pour améliorer la

confiance et l’efficacité de la distribution des colis malgré la complexité de

l’interconnexion des flux entre pays. .................................................................. 24

5. Une régulation excessive risque d’affaiblir le développement du e-commerce ......... 27

5.1 Un marché concurrentiel et dynamique qui répond à la demande de la plupart des

e-commerçants ............................................................................................... 27

5.2 Un cadre de régulation qui garantit l’accès à des offres de base à des tarifs

abordables, aux plus petits ............................................................................... 27

5.3 Pour autant, les caractéristiques intrinsèques aux activités Internet ne facilitent

pas l’activité des petits sites de e-commerce ....................................................... 29

5.4 Un problème de confiance plus global malgré un système de protection du

consommateur développé ................................................................................. 30

5.5 Dans ce contexte, une régulation ex ante de la position dominante est non

seulement inutile mais s’avèrerait contreproductive ............................................. 32

6. Les opérateurs de livraison et les e-commerçants poursuivent leurs efforts pour

améliorer la fluidité des échanges transfrontaliers et la satisfaction des consommateurs

....................................................................................................................... 35

IV- Réponse détaillée aux questions posées par la

Commission européenne dans son livre vert ..................... 37

V- Annexes ........................................................................ 71

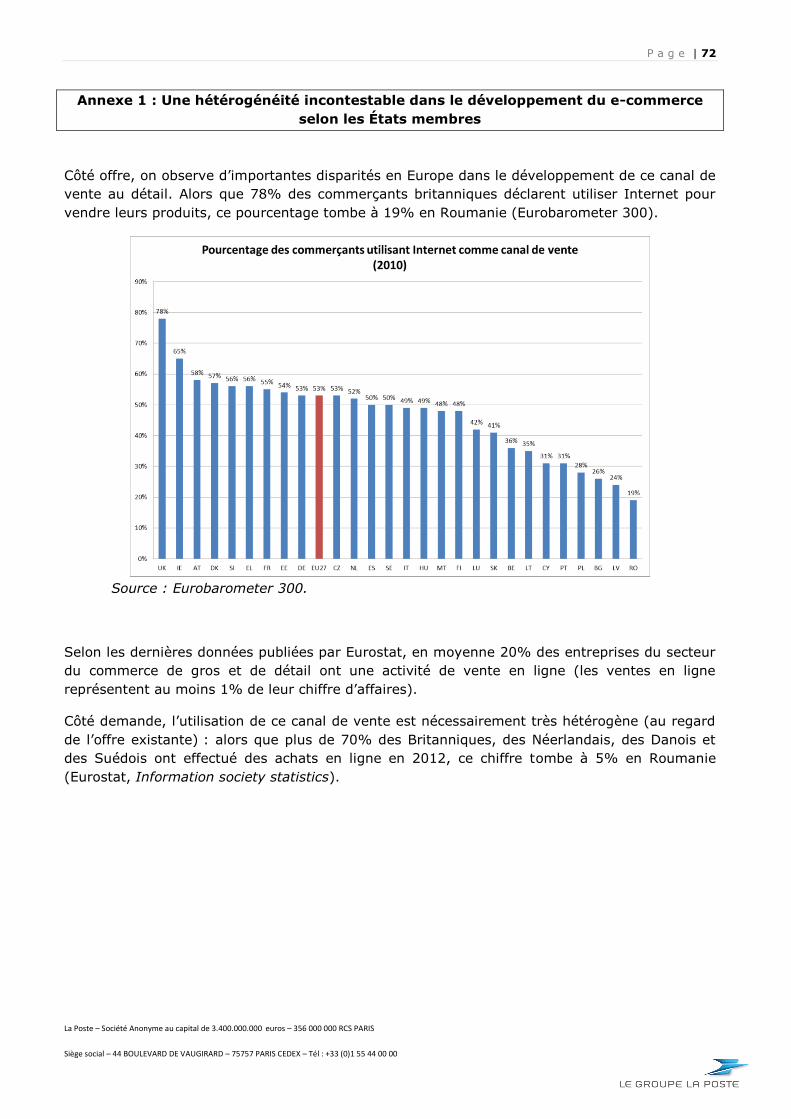

Annexe 1 : Une hétérogénéité incontestable dans le développement du e-commerce

selon les États membres ..................................................................................... 72

Annexe 2 : Les market places X2C ....................................................................... 75

Annexe 3 : Les différents modes de livraison proposés par les opérateurs de livraison

de colis, adaptés à la vie des consommateurs ........................................................ 77

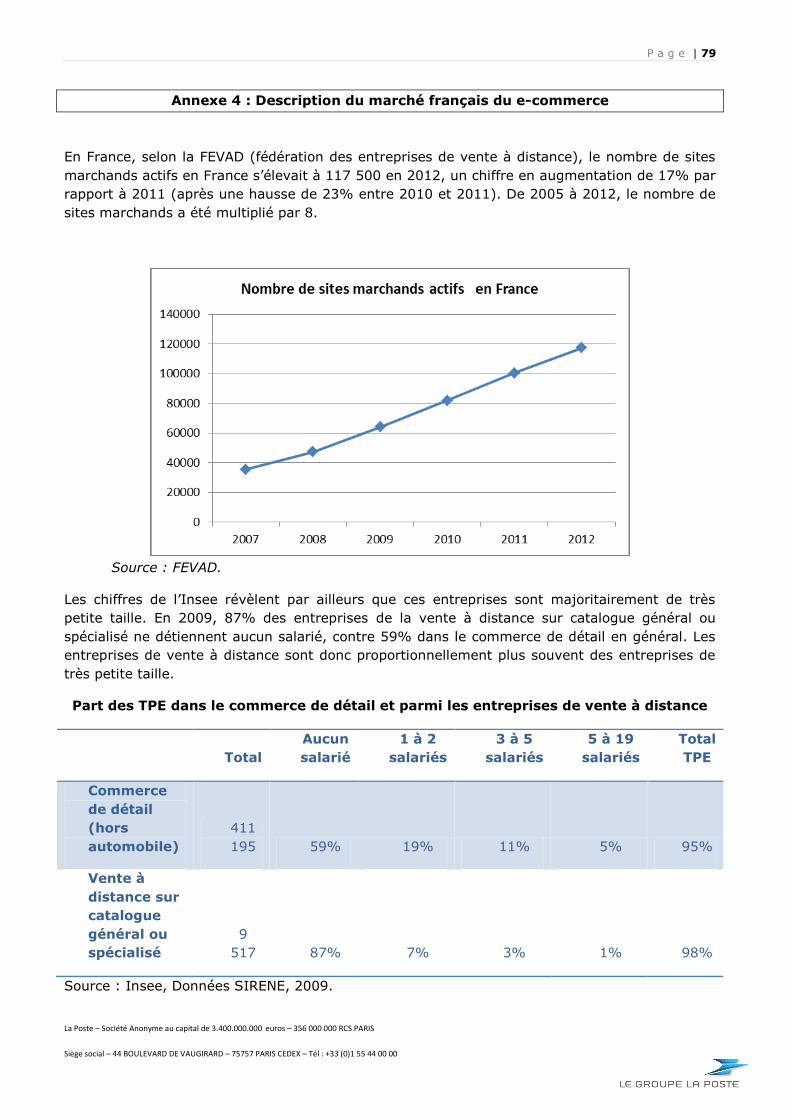

Annexe 4 : Description du marché français du e-commerce ..................................... 79

P a g e | 4

La Poste – Société Anonyme au capital de 3.400.000.000 euros – 356 000 000 RCS PARIS

Siège social – 44 BOULEVARD DE VAUGIRARD – 75757 PARIS CEDEX – Tél : +33 (0)1 55 44 00 00

I - Synthèse

Le Groupe La Poste se félicite des initiatives prises par la Commission européenne pour

promouvoir le commerce électronique en Europe, notamment au travers de la publication de ce

Livre vert.

En effet, synonyme de croissance des volumes de colis, aussi bien domestiques que

transfrontières, l’essor du e-commerce est un enjeu vital pour l’avenir du groupe dans un

contexte de baisse rapide des volumes de courrier.

Le secteur du e-commerce est d’ores et déjà l’un des plus dynamiques en Europe. Depuis

plusieurs années, le nombre d’acheteurs en ligne ne cesse de croître, attirés par des prix plus

compétitifs qu’en magasins physiques traditionnels. Néanmoins, toute initiative permettant

d’accroître encore ce dynamisme doit être encouragée.

Outre les offres de livraison pratiques et fiables, le développement du e-commerce passe par la

confiance des consommateurs dans l’ensemble de la chaîne d’acheminement du produit : de

l’achat en ligne à la livraison finale. La livraison ne constitue en réalité qu’une des composantes

du service global du e-commerçant aux côtés, par exemple, du paiement en ligne ou de la

préparation de la commande.

Une relation contractuelle lie donc l’opérateur de livraison à l’e-commerçant : c’est auprès de ce

dernier que l’opérateur de livraison s’engage à livrer la marchandise jusqu’au e-consommateur.

L’e-commerçant quant à lui s’engage auprès du consommateur à lui livrer la marchandise

commandée en lui ayant préalablement présenté les différentes composantes du prix global de

l’achat.

La nouvelle Directive relative aux droits des consommateurs qui doit être transposée d’ici

Décembre 2013, a d’ailleurs pour objectif de renforcer cette confiance des consommateurs en

leur apportant de nouveaux droits dans leur relation avec les e-commerçants et le Groupe la

Poste s’en réjouit. La Poste a, dans le même sens, en collaboration avec le régulateur national,

récemment clarifié les droits à réclamation et à indemnisation du destinataire au regard de ses

prestations, même si elle n’est contractuellement liée qu’avec l’expéditeur.

Sur les éléments de la chaîne de valeur sur lesquels elle intervient comme prestataire de service

des e-commerçants, La Poste est déterminée à déployer tous les efforts nécessaires pour

faciliter le développement de ceux-ci en améliorant au premier chef l’efficacité, la praticité et la

sécurité de ses services de livraison mais aussi en multipliant la gamme de ses services à

destination notamment des petits et moyens e-commerçants.

De nouveaux acteurs se développent par ailleurs sur le marché du transport et de la livraison

business-to-consumer (B2C), cœur de métier de La Poste. Ce dynamisme croissant du marché

de la livraison permet aujourd’hui d’offrir à la plupart des e-commerçants une variété de choix

aussi bien en termes de prestataires que de prestations de livraison.

P a g e | 5

La Poste – Société Anonyme au capital de 3.400.000.000 euros – 356 000 000 RCS PARIS

Siège social – 44 BOULEVARD DE VAUGIRARD – 75757 PARIS CEDEX – Tél : +33 (0)1 55 44 00 00

Les grands sites de vente en ligne peuvent en effet recourir à différents types de

prestataires (transporteurs, logisticiens, opérateurs postaux, expressistes) qui leur proposent

des offres sur mesure à des tarifs de plus en plus compétitifs. Certains grands e-commerçants

proposent même l’ensemble des services dont ils bénéficient aux petits e-commerçants ayant

rejoint leur plateforme d’intermédiation (« market place »).

Pour les plus petits e-commerçants et les particuliers, qui chaque année expédient de faibles

volumes de colis, le marché est, aujourd’hui encore, moins concurrentiel. Toutefois, le cadre de

régulation existant leur offre une protection adaptée. Le service universel postal garantit en effet

à ces acteurs un accès à des offres d’expédition, nationales et transfrontalières, de colis postaux

vendus à l’unité, d’un poids allant jusqu’à 10 ou 20 kg1, à des tarifs abordables2.

Dans ce marché de plus en plus concurrentiel pour les moyens et grands opérateurs et disposant

d’un cadre de régulation adapté pour les plus petits, le développement du commerce

électronique repose moins sur les prix. En effet, le e-commerce est déjà très compétitif en prix

par rapport aux autres formes de commerce et c’est bien la praticité des solutions de livraison et

la confiance des consommateurs qui soutiennent ce développement.

C’est pourquoi La Poste déploie des offres toujours plus innovantes et adaptées aux besoins des

e-commerçants et des consommateurs allant de l’offre de base avec suivi simplifié à l’offre à

forte valeur ajoutée avec choix du lieu de livraison (domicile, relai colis, consigne automatique,

etc.) et alerte de la livraison effective (SMS, e-mail).

Dans ce contexte de développement tiré avant tout par les innovations et la concurrence entre

acteurs, toute régulation supplémentaire du marché de la livraison de colis, serait contre-

productive.

Notamment, toute contrainte de régulation additionnelle limiterait nécessairement les

opérateurs, tant au plan domestique que transfrontière, dans leurs capacités d’innovation et

d’investissement, néanmoins indispensables au maintien d’un réseau de qualité et au

développement d’offres fiables et innovantes. Tous ces éléments sont des vecteurs principaux de

croissance du e-commerce.

Enfin, l’industrie postale dans son ensemble est consciente de l’importance du e-commerce pour

son avenir et de la nécessité d’améliorer et de simplifier ses processus de livraison. Elle déploie

ainsi des efforts considérables pour faciliter, notamment, l’interopérabilité des réseaux

logistiques nationaux et transfrontières, dans le respect des règles du droit de la concurrence.

International Post Corporation, plateforme collaborative de l’industrie postale, coordonne

l’harmonisation technique des processus opérationnels. A titre d’exemples, IPC travaille à de

nouvelles solutions adaptées au secteur du e-commerce (solution harmonisée de retour des

colis, offre de base avec un suivi simplifié, généralisation de solutions de lieu de livraison

diversifiées (domicile, relais colis…). Grâce à cette collaboration, à moyen terme, les opérateurs

pourraient améliorer leur interopérabilité en se mettant d’accord sur un socle d’informations à

échanger et un standard minimum d’étiquetage.

1 Selon la réglementation en vigueur dans les États membres 2 À noter qu’en France le service universel du colis inclut une offre de colis suivi avec garantie de délai et assurance optionnelle bénéficiant du même service après-vente que les offres professionnelles et que les droits de recours des destinataires ont récemment été améliorés suite à une recommandation du régulateur.

P a g e | 6

La Poste – Société Anonyme au capital de 3.400.000.000 euros – 356 000 000 RCS PARIS

Siège social – 44 BOULEVARD DE VAUGIRARD – 75757 PARIS CEDEX – Tél : +33 (0)1 55 44 00 00

En conclusion, le Groupe La Poste est convaincu que l’amélioration de la simplicité, à la fois pour

l’expéditeur et le destinataire, et de la fiabilité sont sans conteste les facteurs essentiels au

développement du e-commerce sur le segment particulier de sa chaîne de valeur que

constituent le transport et la livraison. Celles-ci passent à la fois par l’innovation stimulée par la

compétition entre acteurs de la livraison et par une collaboration étroite entre tous les acteurs

du secteur pour définir des standards de service communs et améliorer leur interopérabilité. Le

Groupe La Poste, qui innove en permanence au service du e-commerce en France et en Europe,

participe également pleinement aux initiatives prises par l’industrie postale pour développer,

entre postes pourtant largement concurrentes, des services nouveaux et l’interopérabilité des

réseaux. Il participera de la même façon à toute initiative visant plus largement à inclure

l’ensemble des acteurs intervenant dans la chaîne de valeur du e-commerce dans une démarche

similaire.

P a g e | 7

La Poste – Société Anonyme au capital de 3.400.000.000 euros – 356 000 000 RCS PARIS

Siège social – 44 BOULEVARD DE VAUGIRARD – 75757 PARIS CEDEX – Tél : +33 (0)1 55 44 00 00

II- Executive summary

La Poste Group welcomes the initiatives taken by the European Commission to promote e-

commerce in Europe, particularly through the publication of the Green Paper.

Undeniably synonymous with growth in both domestic and cross border parcel volumes, the

development of e-commerce is a vital issue for the future of our Group in a context of rapid

decline of mail volumes.

The electronic commerce sector is already one of the most dynamic in Europe. For several years,

the number of online shoppers has been growing, particularly attracted by more competitive

prices online than in traditional physical stores. Nonetheless, any initiative that could further

boost this dynamism should be encouraged.

In addition to convenient and reliable delivery services the development of e-commerce is driven

by consumer confidence in the entire routing chain of the purchased goods, i.e., from the initial

online purchasing to the final delivery. The delivery is actually only one of the components of the

e-tailers overall service alongside, for example, online payment or order preparation.

Therefore, a contractual relationship binds both the delivery operator and the e-merchant and it

is with the latter that the delivery operator undertakes to deliver the goods to the e-consumer.

Meanwhile, the e-merchant assumes the delivery vis-à-vis the consumer while having previously

indicated to him the various components of its total purchase price.

For that matter, the new Directive on consumer rights, which shall be transposed by December

2013, is following the objective of reinforcing consumers’ confidence in e-commerce and offering

them new rights in their relationships with e-retailers. La Poste Group naturally welcomes this

initiative. In the same way, in collaboration with its national regulator, La Poste has recently

clarified the rights of the recipient on claims and damages due to La Poste services, even though

La Poste is only contractually bound to the sender.

Regarding the elements of the value chain on which it operates as a service provider for the e-

retailers, La Poste is committed to making every efforts to boost the development of e-

commerce by primarily improving the efficiency as well as the convenience and safety of its

delivery services but also by fleshing out its range of offers to small and medium sized e-tailers.

Moreover, new players are also developing on the business-to-consumer the transport and

delivery market (B2C), core business of La Poste.

This growing vitality of the delivery market enables a variety of choice to most e-tailers today,

both in terms of delivery providers and delivery services.

Large e-tailers can actually select different types of delivery providers (carriers, logistics, postal

or express operators) who offer them tailor-made services at more and more competitive prices.

P a g e | 8

La Poste – Société Anonyme au capital de 3.400.000.000 euros – 356 000 000 RCS PARIS

Siège social – 44 BOULEVARD DE VAUGIRARD – 75757 PARIS CEDEX – Tél : +33 (0)1 55 44 00 00

Some major online retailers even offer all the services they benefit from to small e-tailers who

joined their intermediation platform ("market place").

For smaller online retailers and private households, who ship a few parcels a year, the market is

still today less competitive. However, the existing regulatory framework provides them with an

adapted protection. More precisely, the universal postal service guarantees to these

stakeholders an access to domestic and cross border offers for single-piece postal packages up

to 10 kg or 20 kg3 at affordable rates4.

In this more and more competitive market for medium and large e-tailers, and with a suitable

regulatory framework for smaller e-tailers, the development of electronic commerce relies less

on prices. Actually, E-commerce is already very competitive regarding prices compared with

other forms of commerce and that is indeed the convenience and the consumer confidence in

delivery solutions which support this development.

That is why La Poste deploys ever more innovative offers adapted to e-tailers’ and consumers’

needs, from the basic offer, with simplified track and trace, to the most sophisticated offer with

various choices of delivery place (home, relay points, automatic lockers, etc.) and delivery alerts

(SMS, e-mails…).

In this context of development driven primarily by innovation and competition between players,

any additional regulation of the parcel delivery market would be counter-productive.

Particularly, both at domestic and cross-border levels additional regulatory constraints would

necessarily restrict operators’ capabilities of investment and innovation which are nonetheless

essential to maintaining a network of quality and to the development of reliable and innovative

offerings, vectors of growth for e-commerce.

Finally, the entire postal industry is conscious of the importance of e-commerce for its future

and of the need to improve and streamline the delivery processes. It has been making

considerable efforts to facilitate transactions, especially with the interoperability of domestic and

cross-border logistics networks in compliance with competition law.

International Post Corporation (IPC), a collaborative platform for the postal industry, coordinates

the technical harmonization of the various operational processes. For instance, IPC is working on

new solutions well-adapted to the e-commerce sector (harmonized parcel return solution, basic

offers with simplified track and trace, extension within Europe of solutions with diverse delivery

places like home, relay point, etc …). Through this collaboration, the operators could be able to

improve their interoperability in the medium term, as they would agree on the basic information

to be exchanged and a minimum standard for labeling parcels.

3 According the current rules in member states 4 It is to be noted that in France the universal service obligation for parcels includes a service for parcel with tracking and guarantees on time in transit as well as optional insurance. In addition, consumers benefit from the same customer service as professionals, and the rights of appeal for recipients have been recently improved at the French national regulator’s request.

P a g e | 9

La Poste – Société Anonyme au capital de 3.400.000.000 euros – 356 000 000 RCS PARIS

Siège social – 44 BOULEVARD DE VAUGIRARD – 75757 PARIS CEDEX – Tél : +33 (0)1 55 44 00 00

To conclude, La Poste Group is convinced that the improvement of convenience, for both the

sender and the recipient, and reliability are the key drivers in the development of e-commerce

on the specific segments of the value chain such as transport and delivery. This shall be driven

primarily by innovation encouraged by competition between delivery players and thanks to a

close collaboration between all stakeholders to define common standards of service and enhance

interoperability. While constantly innovating and serving the e-commerce area in France and in

Europe, La Poste Group is also fully participating in initiatives taken by the postal industry to

develop new services and network interoperability in cooperation with operators though most of

them are competitors. In a similar approach, La Poste will gladly participate in any broader

initiative including all the stakeholders of the value chain of e-commerce.

P a g e | 10

La Poste – Société Anonyme au capital de 3.400.000.000 euros – 356 000 000 RCS PARIS

Siège social – 44 BOULEVARD DE VAUGIRARD – 75757 PARIS CEDEX – Tél : +33 (0)1 55 44 00 00

III- Réponse du Groupe La Poste au Livre vert

1. Introduction

Le Groupe La Poste se félicite des initiatives prises par la Commission européenne pour

promouvoir le commerce électronique en Europe, notamment au travers de la publication du

Livre vert adopté le 29 novembre 2012 et soumis à consultation publique jusqu’au 22 février

2013. Il est dans l’intérêt des opérateurs de livraison de favoriser le développement du e-

commerce, synonyme de croissance des volumes de colis et donc de leur activité.

Le Groupe La Poste souhaite apporter sa contribution à cette consultation publique à travers ce

document, dont l’executive summary fait la synthèse, ainsi qu’au travers des réponses détaillées

aux questions posées dans le Livre vert.

Ce document est composé de cinq parties.

La section 2 a vocation à rappeler que le e-commerce est avant tout une forme de commerce,

qui se développe de façon exponentielle en France et dans d’autres pays européens grâce à une

compétitivité prix indéniable.

La section 3 vise à décrire la réalité du développement du e-commerce transfrontalier en

Europe, qui nous semble sous-évalué par la Commission.

Dans la section 4, nous décrivons le fonctionnement du secteur du e-commerce, les relations

entre les différents acteurs et la place réelle des opérateurs postaux dans la chaîne de valeur.

La section 5 démontre que le développement de la concurrence sur le marché de la livraison

d’une part, le cadre de régulation existant d’autre part, sont à même de promouvoir le

développement du e-commerce. Au contraire, toute régulation supplémentaire du marché de la

livraison ne pourrait que nuire à l’objectif poursuivi : aujourd’hui, l’élément clé réside dans la

confiance des acteurs dans cette forme de commerce, confiance qu’il convient de développer, à

l’échelle des opérateurs de livraison, en fournissant des services innovants, répondant

précisément aux attentes des acteurs du e-commerce (e-commerçants et e-consommateurs). En

réduisant les capacités d’investissement des opérateurs et leurs marges de manœuvre, toute

régulation supplémentaire s’avèrerait contre-productive.

Et enfin, dans une section 6, nous détaillons les efforts du Groupe et de l’industrie postale dans

son ensemble pour accompagner ce développement, à travers l’amélioration des solutions

d’interopérabilité entre les opérateurs européens et le développement d’offres adaptées aux

besoins des e-commerçants.

P a g e | 11

La Poste – Société Anonyme au capital de 3.400.000.000 euros – 356 000 000 RCS PARIS

Siège social – 44 BOULEVARD DE VAUGIRARD – 75757 PARIS CEDEX – Tél : +33 (0)1 55 44 00 00

Cette section participe à la compréhension de nos réponses détaillées aux questions 2, 10 et 14.

2. Le e-commerce : une manière parmi d’autres de faire du commerce qui se

développe rapidement grâce à une forte compétitivité prix

2.1 Le e-commerce : du commerce avant tout

Le développement du commerce électronique est intrinsèquement lié à la révolution numérique

et à la généralisation d’Internet et plus globalement à l’évolution de nos sociétés et du

comportement des consommateurs. C’est au milieu des années 1990 que naissent les pionniers

du commerce électronique, Amazon et eBay.

Le commerce électronique répond à l’évolution du comportement des acheteurs et de la société

en général mais reste avant tout du commerce, au sens d’intermédiation commerciale :

l’immense majorité des sites de vente en ligne revendent (en l’état) des biens achetés à des

tiers (producteurs, grossistes, etc.) aux consommateurs finals ; peu s’avèrent être des

producteurs qui font de la vente directe en ligne.

Le e-commerce est une forme de commerce de détail au même titre que les marchés en plein

air, le démarchage à domicile, la vente par correspondance traditionnelle (commande par

téléphone ou courrier) et les magasins physiques. Ainsi, selon la sixième étude d’Oxatis sur le

profil des e-commerçants5, 34% des e-commerçants sont des commerçants contre 29% des

chefs d’entreprise et 13% des « pures players ». Avoir un site marchand relève aujourd’hui

d’une stratégie de développement global de l’entreprise. Internet est un canal de vente

supplémentaire.

Ce canal de vente se différencie toutefois des autres formes de commerce de plusieurs façons.

Tout d’abord, le e-commerce se distingue du commerce en magasin par son modèle de relation

avec la clientèle. Le caractère virtuel de son interface avec les clients offre à ces derniers, quelle

que soit leur localisation, un accès à la totalité de l’offre, avec la possibilité de préparer les

achats, de procéder à la commande et de recevoir les produits sans avoir à se déplacer pour se

rendre dans les magasins. Cette interface est en perpétuelle évolution grâce aux progrès

technologiques (m-commerce, réseaux sociaux…). Le e-commerce permet ainsi de personnaliser

la relation avec le client, de proposer une gamme de produits ou de services plus large et des

prix plus bas, comme nous le verrons plus tard.

Ensuite, si pour le commerce physique la question de l’emplacement des magasins et des

produits dans les rayons est essentielle, celle de la visibilité de l’offre sur la toile est critique

pour les e-commerçants. L’offre d’un site se trouve en effet en concurrence directe avec

l’ensemble des autres offres présentes sur Internet. Pour qu’un site Internet soit remarqué par

les clients, il est donc nécessaire qu’il émerge de la multitude. Cet enjeu de visibilité est très fort

puisqu’il conditionne l’accès au marché. Cela explique le poids des dépenses de publicité et de

marketing dans le total des coûts des sites de vente en ligne (en moyenne 25% pour le e-

commerce en 2004, et même 41% pour les « pure players »), ainsi que le développement des

« market-places » (cf. infra et annexe 2).

Enfin, l’organisation logistique et le système d’information (alimentation des bases de données

relatives aux produits, aux ventes et aux clients, gestion des stocks, préparation des

5 Oxatis (2013), « Le profil des e-commerçants », à paraître.

P a g e | 12

La Poste – Société Anonyme au capital de 3.400.000.000 euros – 356 000 000 RCS PARIS

Siège social – 44 BOULEVARD DE VAUGIRARD – 75757 PARIS CEDEX – Tél : +33 (0)1 55 44 00 00

commandes et expédition) sont d’une importance primordiale dans le e-commerce et impliquent

un très haut niveau de compétences. Pour le e-commerçant, la phase d’après commande (de la

réception de la commande, à la préparation des colis jusqu’à leur livraison et la gestion des

éventuels retours) est celle qui concrétise la promesse commerciale, crée le contact avec le

client et conditionne sa fidélité.

2.2 Une forme de commerce qui se développe de façon exponentielle en France et dans

d’autres pays européens…

D’après l’Observatoire des Usages Internet de Médiamétrie, entre septembre 2011 et septembre

2012, le nombre de cyberacheteurs français a augmenté de 5%, soit 1,4 million de nouveaux

adeptes. Aujourd’hui, ce sont 31,9 millions d’internautes français qui achètent en ligne, soit plus

de 78% de la population des internautes6.

Selon l’étude sur la diffusion des technologies de l’information et de la communication dans la

société française réalisée en juin 2012 par le Crédoc, près d’une personne sur deux (49%) fait

tout ou partie de ses achats sur Internet. On note toutefois de fortes disparités dans cette

proportion en fonction de l’âge, du niveau d’études et du revenu de la personne7.

La croissance du nombre d’e-acheteurs explique en partie les chiffres de croissance annuelle des

ventes sur Internet : elles ont progressé de plus de 20% par an, en France, entre 2006 et 2011

selon les chiffres de la Fevad. En 2011, la vente à distance de produits et services8 en France

représentait 42,9 milliards d’euros, dont 21,4 milliards d’euros pour les seuls biens

matériels/tangibles (services – immatériels par définition – non compris). En 2012, les ventes

sur Internet ont atteint 45 milliards d’euros, en hausse de 19% sur un an. La croissance du e-

commerce en 2012 a bénéficié d’une forte augmentation de la demande, tirée par l’arrivée de

nouveaux acheteurs en ligne (+5% sur les 11 premiers mois de l’année) et par un important

élargissement de l’offre (le nombre de sites marchands a augmenté de 17% par rapport à

2011).

À titre de comparaison, les ventes du commerce de détail et de l’artisanat commercial ont

progressé de 3,1 % en valeur et 1,3% en volume en 2011 selon l’Insee (après avoir progressé

en volume de 1,4% en 2010).

Il convient toutefois de souligner que cette progression du e-commerce porte sur des volumes

encore peu significatifs (le commerce en ligne ne représentant actuellement qu’entre 4% et 7%

du commerce de détail en France selon les sources d’estimation), mais appelés à progresser9.

6 Selon l’enquête du Crédoc sur les « Conditions de vie et les aspirations », cette proportion est plus faible – 61%. 7 Avant 40 ans, 63% des individus achètent sur Internet, contre 40% seulement après 40 ans. Entre les non-diplômés et les plus diplômés, l’écart varie de un à cinq (15% de cyberacheteurs dans la première catégorie, 75% dans la seconde). Dans les foyers qui perçoivent moins de 1 500 euros par mois, moins d’une personne sur trois achète sur Internet alors qu’au sein des foyers qui perçoivent les plus hauts revenus, c’est plus du double (71%). 8 Les services restent les biens les plus fréquemment achetés en ligne. Selon les derniers chiffres clés publiés par la

Fevad (édition 2012), 56%, 53% et 49% des internautes ont acheté au cours des six derniers mois respectivement des

biens entrant dans les catégories voyage/tourisme, services et produits culturels, contre 44% du textile, 35% des

produits techniques, 18% des jeux et jouets, 17% de l’électroménager. 9 D’après les chiffres de l’Insee, les ventes à distance représentent 4% du chiffre d’affaires du commerce de détail en 2010 ; selon l’étude CRR-Kelkoo (2011), ce pourcentage s’élèverait à 7,3%. Dans une enquête du Crédoc (2010) menée auprès de professionnels, de consultants et de chercheurs spécialistes du secteur du commerce et de la distribution, l’ensemble de ces acteurs estime qu’en moyenne, le e-commerce représentera 24% du commerce de détail en France en 2020.

P a g e | 13

La Poste – Société Anonyme au capital de 3.400.000.000 euros – 356 000 000 RCS PARIS

Siège social – 44 BOULEVARD DE VAUGIRARD – 75757 PARIS CEDEX – Tél : +33 (0)1 55 44 00 00

Au niveau européen, la croissance du commerce électronique est également remarquable bien

qu’hétérogène selon les pays. Au niveau communautaire, le marché du commerce électronique

est estimé à 91 milliards d’euros en 2010 (document de travail de la Commission, 201210), soit

4% du chiffre d’affaires du secteur du commerce de détail européen. En 2011, 43% des

consommateurs européens ont acheté des biens ou services en ligne, alors qu’ils n’étaient que

26% en 2006 (données Eurostat). En moyenne, le nombre d’acheteurs en ligne a donc

progressé de 13% par an. Sur la période, on observe une croissance du commerce en ligne dans

tous les pays européens, à un rythme plus ou moins rapide, en fonction du degré de maturité du

marché et de la qualité des différents inducteurs de l’activité (cf. annexe 1).

2.3 … grâce notamment à une compétitivité prix indéniable

Comme dans le commerce traditionnel, les facteurs clés du succès de ce canal de vente sont à

rechercher dans les caractéristiques de l’offre et de la demande (et leur adéquation) et la

viabilité économique du business model des acteurs. L’attractivité du commerce électronique du

point de vue des consommateurs résulte à la fois de sa compétitivité prix et hors prix, face aux

autres formes de commerce.

Les avantages hors prix du e-commerce, comparativement au commerce physique, les plus

fréquemment cités, sont la disponibilité de l’offre (possibilité d’acheter à tout moment), sa

diversité, la possibilité de la personnaliser et de comparer rapidement les offres entre elles. Le

commerce en ligne permet en outre, tant aux consommateurs qu’aux vendeurs, de s’affranchir

de certaines contraintes temporelles (horaires d’ouverture des magasins) et géographiques (la

zone de chalandise d’un commerce en ligne est a priori illimitée, si l’on omet les problématiques

de langue).

Mais l’attrait des consommateurs pour le e-commerce reste, en grande partie, lié à la

perspective de faire des « bonnes affaires » ou des économies. Selon la dernière étude

FEVAD/CSA sur les intentions d’achat sur Internet en 201311, « la perspective de prix plus

attractifs » reste l’une des principales motivations d’achat en ligne, citée par 72% des

internautes. Plusieurs études ont en effet observé l’existence de prix plus faibles en ligne que

dans les magasins physiques pour de nombreux produits12, à l’exception toutefois de

l’alimentaire, pénalisé par les coûts très élevés de conservation des produits (respect de la

chaîne du froid)13.

Un document de travail de la Banque de France (2010)14 estime, sur la base d’une étude

économétrique, que « la hausse de la part de la vente à distance est associée à une baisse des

10 Commission staff working paper (2012), « Bringing e-commerce benefits to consumers », SEC(2011) 1640 final, 11 janvier 2012. 11 Enquête réalisée en ligne du 26 décembre 2012 au 2 janvier 2013 auprès d’un échantillon représentatif de 1 005 internautes français âgés de 18 à 74 ans. 12 Il est vrai qu’une part importante des études qui ont comparé les prix entre canaux de vente n’ont pas tranché la question de la prise en compte des frais de port, au regard de sa complexité (la politique tarifaire en la matière varie selon les sites et les frais de livraison varient selon le mode de livraison choisi, selon le nombre d’articles achetés ou le montant de la commande, etc.). 13 À ce titre, le renchérissement du coût des déplacements (via celui de l’énergie) devrait renforcer l’avantage concurrentiel de l’e-commerce par rapport au commerce physique, notamment dans les zones périphériques ou rurales dans lesquelles le commerce physique implique un déplacement motorisé. De plus, les e-commerçants misent sur une stratégie alternative en mettant en place des systèmes de drive, système hybride entre l’achat en magasin et l’achat en ligne. 14 P. Askenazy, C. Célérier, D. Idrac (2010), « Vente à distance, internet et dynamique des prix », Document de travail de la Banque de France, juillet.

P a g e | 14

La Poste – Société Anonyme au capital de 3.400.000.000 euros – 356 000 000 RCS PARIS

Siège social – 44 BOULEVARD DE VAUGIRARD – 75757 PARIS CEDEX – Tél : +33 (0)1 55 44 00 00

prix sur la période 1990-2007 ». Les résultats obtenus « suggèrent qu’un doublement de la part

de marché de la vente à distance grâce au commerce en ligne en France (pour le porter au

niveau britannique) pourrait se traduire par une éventuelle baisse de l’ordre d’un demi-point de

l’inflation annuelle en France ».

Le cabinet Mc Kinsey (2011)15 a réalisé une comparaison des prix sur Internet et en boutique de

150 produits et conclut qu’en France, les prix observés sur le web sont près de 10 % inférieurs à

ceux pratiqués dans le réseau physique. Ce différentiel tarifaire engendrerait une économie

annuelle de l’ordre de 2,5 milliards d’euros pour les consommateurs.

Plus récemment, l’Autorité de la Concurrence (2012)16 relève que « l’avantage de prix du canal

Internet peut être estimé à environ 10 % pour les produits bruns comme les télévisions ou les

appareils photo numériques. Pour les produits blancs, les écarts de prix sont relativement

différenciés : moins de 5 % pour les lave-linges et réfrigérateurs, et 10 %, voire plus, pour les

lave-vaisselles et fours micro-ondes. S’agissant des produits gris, on relèvera que les écarts de

prix sur les ordinateurs portables sont très réduits, tandis que les prix moyens en ligne pour les

imprimantes sont relativement avantageux par rapport aux prix moyens hors ligne (plus de 10

% d’écart). (…) S’agissant des produits de parapharmacie, pour la grande majorité des

références étudiées (environ 90 %), le prix moyen en ligne est inférieur au prix moyen des

points de vente physique. Pour la plupart des références, le prix moyen en ligne est inférieur de

5 à 15 % au prix moyen hors ligne. »

Cette compétitivité prix du commerce en ligne comparativement au commerce physique

s’explique par plusieurs facteurs pro-concurrentiels davantage marqués dans le secteur du e-

commerce. En particulier, le marché en ligne est en théorie moins cloisonné que le marché

physique, la totalité des acheteurs et des vendeurs en ligne pouvant théoriquement se

rencontrer en ligne alors que la zone de chalandise d’un commerce physique est généralement

limitée à une zone géographique plus ou moins étendue. De même, l’accès au marché peut

apparaître comme facilité grâce notamment au développement des « market-places » par

certains grands sites de vente en ligne, qui permettent à des vendeurs, même peu actifs, de

disposer pour un coût accessible à la vaste audience que représente la clientèle habituelle de ces

sites (cf. annexe 2). Toutefois, l’affiliation des petits sites de vente en ligne à une place de

marché n’est pas exempte d’inconvénients : ils peuvent se retrouver en situation de dépendance

économique vis-à-vis de la place de marché ; ce qui peut in fine nuire au développement de leur

activité.

En outre, la transparence du marché semble accrue, compte tenu de l’information disponible

gratuitement en ligne (sur des forums, des réseaux sociaux, etc.), tant sur le vendeur (qualité

du service) que sur les biens échangés (qualité, positionnement tarifaire). Le développement de

sites comparateurs de prix renforce également l’incitation des e-commerçants à rechercher un

positionnement tarifaire bas, même si ces sites ne garantissent pas l’accès à la meilleure offre

disponible (ils fournissent simplement un classement des offres référencées). Ces sites

permettent toutefois aux e-consommateurs de rechercher, comparer et accéder aux offres en

ligne émanant de sites marchands référencés par les sites comparateurs (selon une étude de

l’IFOP datant d’avril 2011, 92% des internautes français sont passés par un comparateur de prix

avant de faire un achat important). Ils permettent également aux sites marchands de renforcer

15 Mc Kinsey (2011), « Impact d’Internet sur l’économie française – Comment Internet transforme notre pays », mars. 16 Autorité de la Concurrence, « Avis n° 12-A-20 du 18 septembre 2012 relatif au fonctionnement concurrentiel du

commerce électronique ».

P a g e | 15

La Poste – Société Anonyme au capital de 3.400.000.000 euros – 356 000 000 RCS PARIS

Siège social – 44 BOULEVARD DE VAUGIRARD – 75757 PARIS CEDEX – Tél : +33 (0)1 55 44 00 00

Cette section participe à la compréhension de nos réponses détaillées aux questions 2 et 14.

la visibilité et l’accessibilité de leurs offres au travers de leur référencement sur les sites

comparateurs.

Cette compétitivité prix des sites de vente en ligne est un indice prouvant l’absence – sauf cas

particulier – d’un problème généralisé relatif au coût de la livraison des colis, point sur lequel

nous reviendrons dans la suite de ce document. Mais avant d’aborder ce sujet, revenons sur une

des problématiques soulevées par la Commission : l’apparente faiblesse du e-commerce

transfrontalier.

3. L’e-commerce transfrontalier est en train de se développer

La Commission européenne déplore le faible développement du e-commerce transfrontalier.

Selon les données d’Eurostat, alors que le nombre d’e-consommateurs domestiques serait passé

de 32% à 43% de la population de l’UE27 entre 2008 et 2011, le nombre d’e-consommateurs

faisant leurs achats en ligne auprès d’e-commerçants situés dans un autre pays de l’UE que le

leur, n’aurait progressé que de 4 points, passant de 6% à 10%. Ce constat appelle plusieurs

remarques.

3.1 La croissance de l’e-commerce transfrontalier est plus importante que celle de l’e-

commerce domestique

Le pourcentage de la population européenne effectuant des achats en ligne en dehors de son

marché domestique peut certes sembler faible en valeur, mais il faut noter que le taux de

croissance annuel moyen du e-commerce transfrontalier est près de deux fois plus élevé que

celui du e-commerce domestique sur la période considérée (respectivement, 22,2% contre

11,4%).

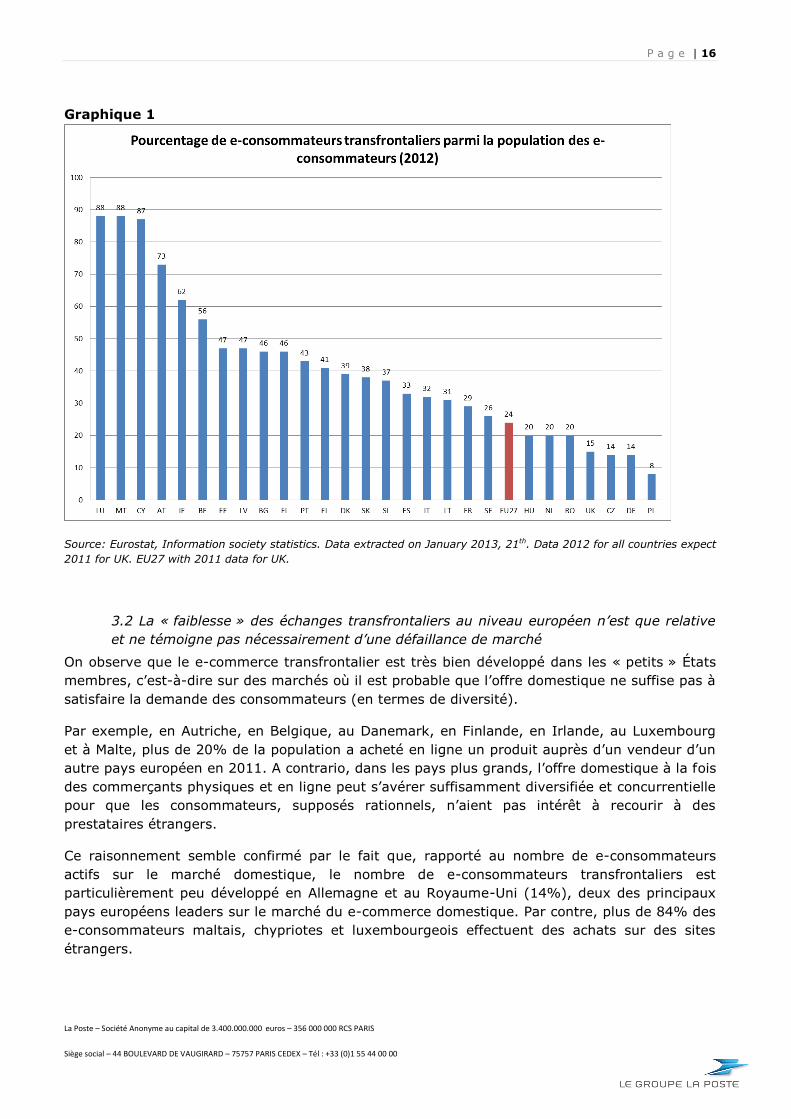

Il semble qu’un phénomène d’apprentissage soit à l’œuvre : les consommateurs s’initient au

commerce en ligne sur leur marché domestique (qu’ils connaissent mieux) avant de s’aventurer

en dehors de leurs frontières. Ainsi, si l’on rapporte le nombre d’e-consommateurs

transfrontaliers non plus à la population totale mais à la population des e-consommateurs

domestiques (qui ont déjà une expérience du commerce en ligne), la proportion d’e-

consommateurs faisant des achats sur des sites étrangers atteint 24% au niveau de l’UE en

2012 (cf. graphique 1).

P a g e | 16

La Poste – Société Anonyme au capital de 3.400.000.000 euros – 356 000 000 RCS PARIS

Siège social – 44 BOULEVARD DE VAUGIRARD – 75757 PARIS CEDEX – Tél : +33 (0)1 55 44 00 00

Graphique 1

Source: Eurostat, Information society statistics. Data extracted on January 2013, 21th. Data 2012 for all countries expect

2011 for UK. EU27 with 2011 data for UK.

3.2 La « faiblesse » des échanges transfrontaliers au niveau européen n’est que relative

et ne témoigne pas nécessairement d’une défaillance de marché

On observe que le e-commerce transfrontalier est très bien développé dans les « petits » États

membres, c’est-à-dire sur des marchés où il est probable que l’offre domestique ne suffise pas à

satisfaire la demande des consommateurs (en termes de diversité).

Par exemple, en Autriche, en Belgique, au Danemark, en Finlande, en Irlande, au Luxembourg

et à Malte, plus de 20% de la population a acheté en ligne un produit auprès d’un vendeur d’un

autre pays européen en 2011. A contrario, dans les pays plus grands, l’offre domestique à la fois

des commerçants physiques et en ligne peut s’avérer suffisamment diversifiée et concurrentielle

pour que les consommateurs, supposés rationnels, n’aient pas intérêt à recourir à des

prestataires étrangers.

Ce raisonnement semble confirmé par le fait que, rapporté au nombre de e-consommateurs

actifs sur le marché domestique, le nombre de e-consommateurs transfrontaliers est

particulièrement peu développé en Allemagne et au Royaume-Uni (14%), deux des principaux

pays européens leaders sur le marché du e-commerce domestique. Par contre, plus de 84% des

e-consommateurs maltais, chypriotes et luxembourgeois effectuent des achats sur des sites

étrangers.

P a g e | 17

La Poste – Société Anonyme au capital de 3.400.000.000 euros – 356 000 000 RCS PARIS

Siège social – 44 BOULEVARD DE VAUGIRARD – 75757 PARIS CEDEX – Tél : +33 (0)1 55 44 00 00

Une récente étude sur le e-commerce dans les pays nordiques17 soutient également ce

raisonnement. Les consommateurs ont été interrogés dans le cadre de cette étude sur les

raisons pour lesquelles ils ne faisaient pas d’achat sur un site en ligne étranger. Le coût de la

livraison n’a jamais été cité comme une raison à ce comportement. La raison la plus

fréquemment citée était que les consommateurs trouvaient ce qu’ils cherchaient sur les sites

domestiques.

3.3 Il est difficile d’estimer les réels volumes de colis transfrontaliers, qui en tout état de

cause sont supérieurs à ceux directement mesurés

Les chiffres de la Commission européenne sont à considérer avec prudence. En effet, il s’avère

très difficile d’estimer les réels volumes transfrontaliers.

Les grands expéditeurs de marchandises à destination des particuliers (échanges « businesses

to consumers » - B2C) capables de confier à un opérateur de livraison des volumes à destination

d’un pays « B » de nature à constituer plusieurs palettes voire à remplir un camion, accèdent à

des solutions dites « d’injection directe ». Les colis sont alors préparés dans le pays « A » avec

l’étiquette de l’opérateur de livraison du pays de destination « B ». Ils transitent éventuellement

en palette par un point de regroupement via un intermédiaire, parfois filiale d’un opérateur

postal ou d’un grand transporteur privé. Dans le meilleur des cas, une traction directe part de

l’entrepôt d’origine vers un centre de tri de l’opérateur de livraison de destination, qui porte

alors souvent la relation commerciale. La Poste a ainsi de nombreux clients professionnels

implantés hors de France ou dont les colis sont conditionnés dans des pays limitrophes. Ces

clients sont traités comme des clients domestiques et bénéficient de facto des mêmes offres de

service et tarifs que les clients domestiques. Souvent, rien ne distingue les colis en injection

directe des colis domestiques.

En 2012, La Poste a transporté 4,65 millions de colis en injection directe (chiffre en

augmentation de 113% par rapport à l’estimation faite en 2011). Ce chiffre n’intègre pas les

volumes de certaines grandes plateformes internationales de e-commerce. Il est intéressant de

constater que ce chiffre déjà sous-estimé est largement supérieur au volume de colis import

traités par La Poste en 2012.

De même, dans le domaine du petit paquet, l’injection directe représente une part significative

et croissante des échanges internationaux. Par exemple, un grand e-commerçant de l’Ouest de

la France injecte plusieurs centaines de milliers de paquets par an directement dans le réseau de

Deutsche Post pour ses clients qui commandent depuis l’Allemagne.

Ces exemples prouvent bien que l’estimation des volumes est complexe.

17 PostNord (2012), « E-commerce in the Nordics 2012 ».

P a g e | 18

La Poste – Société Anonyme au capital de 3.400.000.000 euros – 356 000 000 RCS PARIS

Siège social – 44 BOULEVARD DE VAUGIRARD – 75757 PARIS CEDEX – Tél : +33 (0)1 55 44 00 00

Cette section participe à la compréhension de nos réponses détaillées aux questions 5, 6, 10, 11, 12 et 14.

3.4 A long terme, la part des flux transfrontaliers est appelée à se réduire avec la

croissance du e-commerce

Les flux transfrontaliers sont appelés à se réduire avec la croissance du e-commerce dans la

mesure où il devient rentable pour les e-commerçants qui ont développé leur activité sur un

marché étranger, de s’y implanter.

L’exemple de l’implantation d’Amazon en Italie est à ce titre éclairant. En octobre 2011, Amazon

a ouvert son premier centre de distribution en Italie, dans la région de Piacenza, au Nord du

pays. Le site de 25 000 m² permet de desservir l’ensemble du marché Italien, du Nord au Sud,

ainsi que les îles (Sicile et Sardaigne). La création de cet entrepôt a mécaniquement transformé

les achats des internautes italiens, initialement transfrontaliers (car provenant d’un entrepôt

situé en France ou au Royaume-Uni) en flux domestiques.

Ce report de flux « transfrontaliers » vers des flux « domestiques » a donc pénalisé

artificiellement la croissance du e-commerce intra-européen. Cette « chute » des volumes

transfrontaliers ne correspond pourtant pas à une diminution du dynamisme du e-commerce

mais bien à son développement. Les flux transfrontaliers sont appelés, au fur et à mesure que

les e-commerçants se développent, à se réduire dans la part des envois : pour les e-

commerçants rencontrant le succès, la vente hors frontière est une phase transitoire, qui

précède une implantation locale, au plus près de la demande.

La mesure des flux transfrontaliers, tout comme celle des paiements à l’étranger est donc un

indicateur qu’il convient de manier avec prudence : ils ne mesurent pas à eux-seuls la

croissance du e-commerce à l’étranger, dans la mesure où d’autres solutions que l’envoi

transfrontalier s’offrent à un e-commerçant qui a une activité significative dans des pays

étrangers (telles que des solutions d’injection directe ou d’implantation de plateformes de

stockage des produits dans le dit pays, qui transforment des flux transfrontaliers en flux

domestiques).

4. La distribution des colis, un maillon essentiel et complexe de la chaîne de valeur du

e-commerce

Selon la Commission, « la livraison joue (…) un rôle crucial par son impact sur le développement

du commerce électronique et son importance pour l’établissement d’une relation de confiance

entre vendeurs et acheteurs ». Ce fait est indéniable mais contrairement à ce qu’affirme la

Commission, ce n’est pas la livraison qui pose véritablement problème et freinerait le

développement du e-commerce en Europe. D’autant plus que le secteur de livraison s’organise

pour améliorer son efficacité.

P a g e | 19

La Poste – Société Anonyme au capital de 3.400.000.000 euros – 356 000 000 RCS PARIS

Siège social – 44 BOULEVARD DE VAUGIRARD – 75757 PARIS CEDEX – Tél : +33 (0)1 55 44 00 00

4.1 La distribution des colis, un élément incontournable dans la chaîne de valeur du e-

commerce, qui lie contractuellement les opérateurs de livraison aux e-commerçants

Comme nous l’avons déjà mentionné, la qualité de l’organisation logistique (amont et aval) est

d’une importance primordiale pour assurer le succès commercial d’un site de e-commerce. Il ne

suffit pas d’attirer le client sur le site et de l’inciter à acheter ; il faut ensuite concrétiser cette

promesse commerciale pour le fidéliser. Cela passe par une bonne gestion des transactions, un

réseau logistique de préparation des commandes efficace et un système de livraison fiable.

Comparativement au commerce physique, le e-commerce complexifie la problématique de la

logistique, c’est-à-dire la gestion des flux physiques et d’information pour acheminer un produit

donné vers son lieu de consommation, au moment voulu et à moindre coût. Les principales

différences en termes de logistique entre les deux formes de vente, émanent de la préparation

des commandes et de leur livraison physique.

Dans le modèle de vente physique, le commerçant s’approvisionne (en gros volumes) auprès de

ses fournisseurs pour achalander ses rayons dans lesquels ses clients viennent prélever les

produits, remplir leurs paniers et rapporter, par leurs propres moyens, leurs achats chez eux.

Dans le commerce en ligne, le e-commerçant assemble lui-même les commandes, souvent

composées de plusieurs articles, à partir de ses stocks puis livre ou fait livrer le colis à l’adresse

fournie par le client final.

Cette dernière étape, la logistique du « dernier kilomètre », est d’autant plus complexe à mettre

en œuvre que la livraison se fait à domicile (difficultés d’accès au domicile, client absent, …),

que les commandes sont fractionnées (quantités à livrer faibles qui imposent la gestion d’une

flotte beaucoup plus importante de petits véhicules de livraison), que la zone de chalandise est

étendue (Internet abolit les contraintes spatiales) et que les attentes des clients sont élevées

(en termes de délai, de suivi de l’acheminement, …).

La logistique du dernier kilomètre pourrait être assumée par le e-commerçant lui-même s’il

disposait d’une flotte de véhicules et d’un contingent de livreurs suffisants mais dans la plupart

des cas, la prestation de livraison est sous-traitée. L’externalisation permet notamment au e-

commerçant de gagner en flexibilité et d’optimiser ses coûts. D’autant que l’offre en matière de

livraison s’étoffe, sous l’impulsion de la demande croissante des e-commerçants.

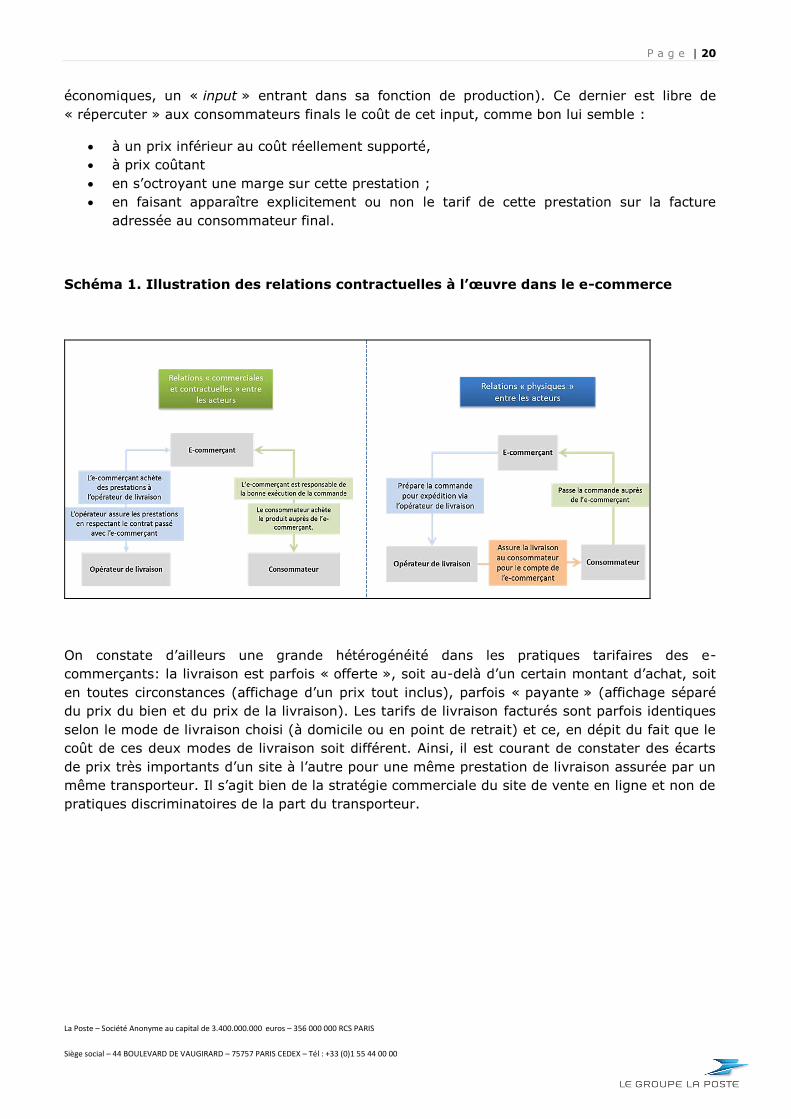

Externalisée, cette prestation lie contractuellement le e-commerçant aux opérateurs de livraison

choisis. Plus précisément, deux types de relations commerciales, basées sur le principe de la

liberté contractuelle, sont à distinguer dans la chaîne de valeur du e-commerce (cf. schéma 1) :

la relation commerciale entre le site de vente en ligne et le prestataire qui assure la

livraison des colis, d’une part,

la relation commerciale entre le site de vente en ligne et le consommateur final d’autre

part.

Très généralement, le prestataire qui assure la livraison des colis n’a pour sa part aucune

relation contractuelle avec le consommateur final du bien. C’est bien le site de vente en ligne qui

est client du prestataire de livraison. C’est à ce dernier que le prestataire de livraison garantit

une certaine qualité de service, sur une base contractuelle.

La nature des relations contractuelles entre les différentes parties prenantes est liée au fait que

la prestation de livraison est une composante du service offert par le e-commerçant (en termes

P a g e | 20

La Poste – Société Anonyme au capital de 3.400.000.000 euros – 356 000 000 RCS PARIS

Siège social – 44 BOULEVARD DE VAUGIRARD – 75757 PARIS CEDEX – Tél : +33 (0)1 55 44 00 00

économiques, un « input » entrant dans sa fonction de production). Ce dernier est libre de

« répercuter » aux consommateurs finals le coût de cet input, comme bon lui semble :

à un prix inférieur au coût réellement supporté,

à prix coûtant

en s’octroyant une marge sur cette prestation ;

en faisant apparaître explicitement ou non le tarif de cette prestation sur la facture

adressée au consommateur final.

Schéma 1. Illustration des relations contractuelles à l’œuvre dans le e-commerce

On constate d’ailleurs une grande hétérogénéité dans les pratiques tarifaires des e-

commerçants: la livraison est parfois « offerte », soit au-delà d’un certain montant d’achat, soit

en toutes circonstances (affichage d’un prix tout inclus), parfois « payante » (affichage séparé

du prix du bien et du prix de la livraison). Les tarifs de livraison facturés sont parfois identiques

selon le mode de livraison choisi (à domicile ou en point de retrait) et ce, en dépit du fait que le

coût de ces deux modes de livraison soit différent. Ainsi, il est courant de constater des écarts

de prix très importants d’un site à l’autre pour une même prestation de livraison assurée par un

même transporteur. Il s’agit bien de la stratégie commerciale du site de vente en ligne et non de

pratiques discriminatoires de la part du transporteur.

P a g e | 21

La Poste – Société Anonyme au capital de 3.400.000.000 euros – 356 000 000 RCS PARIS

Siège social – 44 BOULEVARD DE VAUGIRARD – 75757 PARIS CEDEX – Tél : +33 (0)1 55 44 00 00

4.2 Le poids économique de la distribution des colis est à relativiser dans la chaîne de

valeur de l’e-commerce

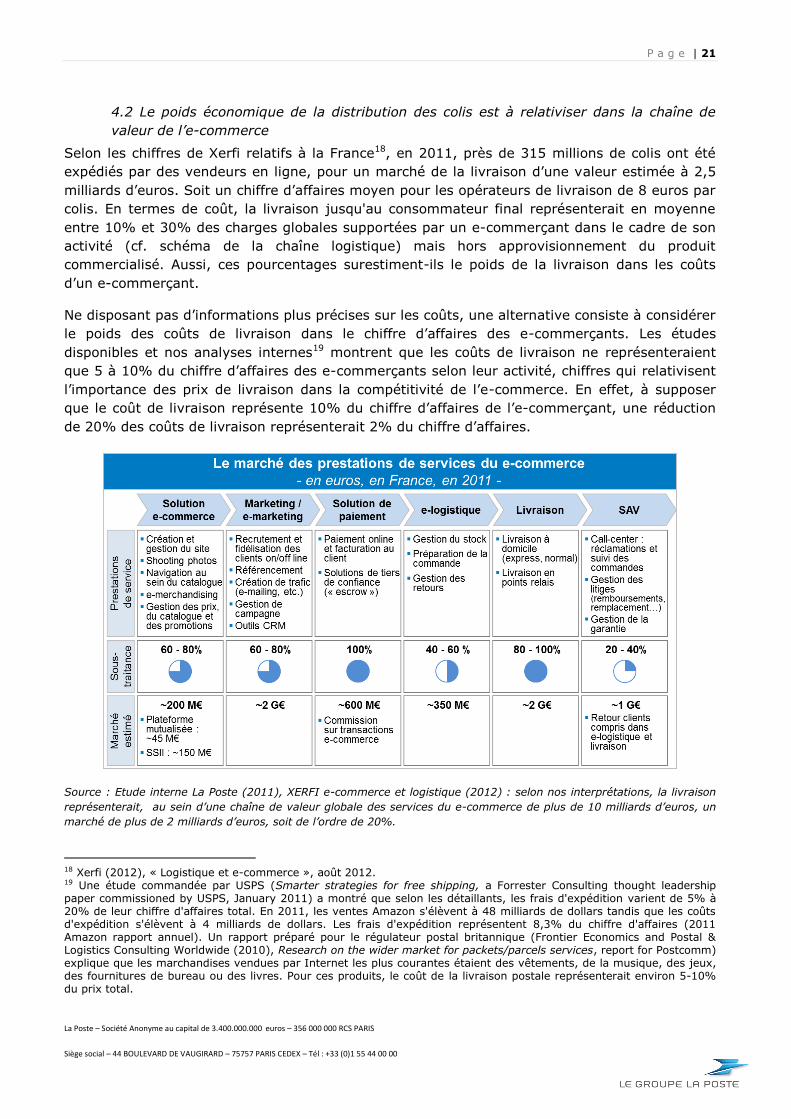

Selon les chiffres de Xerfi relatifs à la France18, en 2011, près de 315 millions de colis ont été

expédiés par des vendeurs en ligne, pour un marché de la livraison d’une valeur estimée à 2,5

milliards d’euros. Soit un chiffre d’affaires moyen pour les opérateurs de livraison de 8 euros par

colis. En termes de coût, la livraison jusqu'au consommateur final représenterait en moyenne

entre 10% et 30% des charges globales supportées par un e-commerçant dans le cadre de son

activité (cf. schéma de la chaîne logistique) mais hors approvisionnement du produit

commercialisé. Aussi, ces pourcentages surestiment-ils le poids de la livraison dans les coûts

d’un e-commerçant.

Ne disposant pas d’informations plus précises sur les coûts, une alternative consiste à considérer

le poids des coûts de livraison dans le chiffre d’affaires des e-commerçants. Les études

disponibles et nos analyses internes19 montrent que les coûts de livraison ne représenteraient

que 5 à 10% du chiffre d’affaires des e-commerçants selon leur activité, chiffres qui relativisent

l’importance des prix de livraison dans la compétitivité de l’e-commerce. En effet, à supposer

que le coût de livraison représente 10% du chiffre d’affaires de l’e-commerçant, une réduction

de 20% des coûts de livraison représenterait 2% du chiffre d’affaires.

Source : Etude interne La Poste (2011), XERFI e-commerce et logistique (2012) : selon nos interprétations, la livraison

représenterait, au sein d’une chaîne de valeur globale des services du e-commerce de plus de 10 milliards d’euros, un

marché de plus de 2 milliards d’euros, soit de l’ordre de 20%.

18 Xerfi (2012), « Logistique et e-commerce », août 2012. 19 Une étude commandée par USPS (Smarter strategies for free shipping, a Forrester Consulting thought leadership paper commissioned by USPS, January 2011) a montré que selon les détaillants, les frais d'expédition varient de 5% à 20% de leur chiffre d'affaires total. En 2011, les ventes Amazon s'élèvent à 48 milliards de dollars tandis que les coûts d'expédition s'élèvent à 4 milliards de dollars. Les frais d'expédition représentent 8,3% du chiffre d'affaires (2011 Amazon rapport annuel). Un rapport préparé pour le régulateur postal britannique (Frontier Economics and Postal & Logistics Consulting Worldwide (2010), Research on the wider market for packets/parcels services, report for Postcomm) explique que les marchandises vendues par Internet les plus courantes étaient des vêtements, de la musique, des jeux, des fournitures de bureau ou des livres. Pour ces produits, le coût de la livraison postale représenterait environ 5-10% du prix total.

P a g e | 22

La Poste – Société Anonyme au capital de 3.400.000.000 euros – 356 000 000 RCS PARIS

Siège social – 44 BOULEVARD DE VAUGIRARD – 75757 PARIS CEDEX – Tél : +33 (0)1 55 44 00 00

4.3 Le nombre croissant d’acteurs démontre l’attractivité et le dynamisme concurrentiel

de ce secteur

Jusqu’à récemment, l’offre de services de logistique adaptés à l’e-commerce était

essentiellement fournie par les acteurs de la vente à distance et les opérateurs postaux

historiques. Que ce soit du côté des expressistes ou des logisticiens traditionnels, le e-commerce

a longtemps été considéré comme une activité non rentable. Leur business model, fondé sur une

logique d’échanges entre professionnels (« businesses to businesses » - B2B), difficilement

adaptable aux contraintes de la vente en ligne (faible volume, traitement unitaire, livraison à

domicile, etc.), a constitué un frein à leur entrée sur le marché. Toutefois, face au

développement du e-commerce, depuis 2008, des prestataires spécialisés dans la e-logistique

apparaissent et les expressistes et les grands logisticiens traditionnels adaptent leurs offres pour

accompagner la stratégie multicanal de leurs clients historiques.

Selon le président-fondateur du site de comparaison des tarifs d’envois de colis et de prestations

de livraison Envoimoinscher.com, Jean-Baptiste Renié, « [L]e marché [de la livraison de colis en

France] en progression rapide intéresse tout le monde. D’un côté, les grands spécialistes

mondiaux de l’envoi express tels que FedEx, DHL et UPS ; de l’autre, les réseaux de livraison

installés dans des commerces de proximité tels que Kiala, Mondial Relay et Relais Colis. »20

La concurrence s’intensifie en fait sur l’ensemble de la chaîne de la e-logistique : en amont

(approvisionnement auprès du fournisseur, réception et stockage du produit, préparation des

commandes, gestion du site Internet, …) et en aval (livraison vers le client final et gestion des

flux retour). Les entrées récentes de pure players (Supplyweb, Shipleader, etc.) et le

développement de services à forte valeur ajoutée alimentent les rivalités entre spécialistes de la

e-logistique. De plus, certains e-commerçants se transforment en logisticiens pour le compte de

e-commerçants plus petits, via leur market-place21. Amazon, Pixmania et plus récemment les

3Suisses proposent ce type de prestations22.

Pour assurer la prestation de livraison de colis, les sites de vente en ligne peuvent ainsi recourir

à différents types de prestataires : transporteurs, logisticiens (acteurs qui réceptionnent les

marchandises, les reconditionnent, préparent les commandes pour enfin les confier à un

transporteur), opérateurs postaux, expressistes ou encore s’adressent à une place de marché23.

A l’heure actuelle, les opérateurs postaux restent les acteurs de référence sur le marché

domestique de la livraison des biens vendus à distance à destination des particuliers, dans de

nombreux pays européens24 : en France, La Poste détient encore une part de marché d’environ

60% ; en Allemagne, Deutsche Post-DHL 63% ; aux Pays-Bas, PostNL 69%. Toutefois, les

marchés sont en pleine restructuration et l’expansion du e-commerce profite autant à

l’opérateur historique qu’à de nouveaux acteurs.

20 Article paru dans le magazine Challenges du 13 décembre 2012, p. 38. 21 Cf. annexe 3 22 Lancée en 2009 par Amazon, « Fulfillment by Amazon » est un service dédié aux e-commerçants de taille modeste afin d’externaliser l’ensemble de la chaîne logistique. Cette offre permet à Amazon d’homogénéiser son offre avec l’apposition du label « expédié par Amazon » sur les articles référencés sur sa market -place. « E-merchant » est une solution e-commerce clé en main lancée en 2006 par Pixamania. Reposant sur l’expérience et les infrastructures du groupe, l’offre s’adresse aussi bien aux « pure players » qu’aux « click and mortars » (enseignes physiques proposant une offre en ligne). Carrefour, Elite, ST Dupont, Universal Mobile et Bouygues Telecom font partie des clients qui ont externalisé confié leur logistique e-commerce à Pixmania. 23 Certains grands sites de vente en ligne (Amazon, eBay, Pixmania) proposent à de plus petites entreprises d’associer leurs volumes aux leurs pour massifier les flux et réduire leurs coûts, via une place de marché. 24 On note toutefois des exceptions notables au Royaume-Uni, en Irlande, en Espagne, au Portugal, en Suisse, en Pologne, en Italie notamment.

P a g e | 23

La Poste – Société Anonyme au capital de 3.400.000.000 euros – 356 000 000 RCS PARIS

Siège social – 44 BOULEVARD DE VAUGIRARD – 75757 PARIS CEDEX – Tél : +33 (0)1 55 44 00 00

Sur le marché de la livraison de colis transfrontaliers intra-communautaire, les opérateurs

postaux historiques ont des parts de marché beaucoup plus faibles et font face à une

concurrence plus intense de la part d’opérateurs privés, tels que Fedex, UPS, DHL, etc.

4.4 Les offres sont de mieux en mieux adaptées aux besoins des e-commerçants en

matière de livraison, notamment pour les PME de l’e-commerce

Cet aiguillon de la concurrence, renforcé par les opportunités offertes par le développement du

e-commerce en termes d’activité dans le contexte de baisse tendancielle du courrier, incite les

opérateurs postaux à offrir des prestations de livraison de mieux en mieux adaptées à la

demande des e-commerçants et des destinataires finals, tant au niveau national que

transfrontalier.

Les opérateurs de livraison ont fait et font encore d’importants investissements pour améliorer

leurs prestations et satisfaire au mieux les besoins de leurs clients, en étoffant leur gamme de

services, en introduisant de nouveaux systèmes de livraison25 (réseaux de points de retrait,

stations automatiques de retrait de colis), en améliorant leur qualité de service (délais garantis,

traçabilité des envois, …).

Par exemple, au niveau domestique, le Groupe La Poste met en œuvre une politique volontariste

en direction des e-commerçants (fiabilité des livraisons, suivi des colis en ligne,

affranchissement en ligne, etc.), avec notamment le lancement en 2010 de deux gammes

d’envois spécifiquement dédiées à ce type de clients : MyChrono de la branche express

Chronopost et So Colissimo de la branche colis Coliposte.

L’offre So Colissimo, créée spécifiquement pour le e-commerce, propose à l’e-acheteur un large

choix de modes de livraison :

- À l’endroit de son choix : à l’adresse du domicile ou du bureau, dans un des 5 600 points

de retrait du réseau PickUp du Groupe (qui doit en compter près de 7 000 à fin 2013),

dans un Bureau de Poste ou dans une consigne automatique de retrait de colis

(Cityssimo26) ;

- Avec une traçabilité du colis tout au long de son acheminement.

Le service My Chrono, spécialement étudié pour la vente en ligne, est un service de livraison à

domicile le lendemain avant 13h, six jours sur sept, avec assurance et remis contre signature.

Outre ces solutions « colis », les e-commerçants peuvent également recourir aux solutions de

« petits paquets » pouvant contenir des marchandises jusqu’à 2 kg. En particulier, la Lettre Max

permet aux e-commerçants d’envoyer en J+1 des petites marchandises jusqu’à 1 kg (dans la

limite de 2 cm d’épaisseur), avec un suivi en ligne, une indemnisation en cas de perte, de

détérioration ou de spoliation, à des tarifs très compétitifs (1,58€ HT jusqu’à 50g à l’unité ;

4,69€ HT pour des envois de plus de 500g et jusqu’à 1 kg à l’unité). Le prix moyen de la tranche

de poids la plus utilisée est compris entre 2 et 3 euros. En outre, des remises au volume sont

25 Cf. annexe 3. 26 Les espaces Cityssimo (actuellement au nombre de 31, à Paris et en Ile-de-France, à Lyon, Lille, Aix en Provence et Nantes) sont des sites de retrait automatiques des colis accessibles 7j/7 et 24h/24 – sauf espaces Cityssimo soumis aux horaires des galeries marchandes). Le destinataire est informé de la disponibilité de son colis par un courriel ou un SMS, dans lequel figurent les codes de retrait permettant de retirer le colis dans les 10 jours ouvrables. Passé ce délai, le colis est retourné à l’expéditeur.

P a g e | 24

La Poste – Société Anonyme au capital de 3.400.000.000 euros – 356 000 000 RCS PARIS

Siège social – 44 BOULEVARD DE VAUGIRARD – 75757 PARIS CEDEX – Tél : +33 (0)1 55 44 00 00

accessibles aux petits professionnels au-delà de seuils relativement bas. Cette gamme de

produits est particulièrement adaptée aux nouveaux e-commerçants, dont les volumes sont

encore faibles mais croissants : elle leur offre une opportunité de développer leur activité via

une solution de livraison fiable et peu onéreuse.

En parallèle, La Poste a lancé une solution clé en main destinée aux TPE et PME : la Box E-

commerce qui facilite l’accès des entrepreneurs, TPE et PME, au commerce en ligne. En tant

qu’intégrateur de solutions de services, La Poste assemble dans cette offre différentes solutions

du Groupe : l’expédition des marchandises proposées à la vente en ligne, la solution de

transaction sécurisée Scellius de La Banque Postale, ID Timbre et la personnalisation des

timbres pour la notoriété off-line, etc. Elle offre également des avantages apportés par ses

partenaires comme le référencement dans l’annuaire Shopping.com, l’achat de mots-clés avec

Google, la gestion des transactions avec PayPal, l’entreposage avec Neolog ou encore

l’intégration de progiciels de comptabilité et de gestion commerciale.

La Poste a étoffé son offre de services en rachetant, début 2012, Mixcommerce, un des leaders

de la délégation e-commerce27 en France, puis en août de la même année, la société Orium,

spécialiste des solutions logistiques cross canal et de la relation client pour les entreprises du e-

commerce. Plus récemment, le Groupe a racheté le 8 janvier 2013 l’entreprise Morin Logistic, le

leader de la logistique du e-commerce en France. Dès lors, en mettant en œuvre une stratégie

volontariste pour répondre aux attentes du marché du e-commerce, La Poste permettra à

moyen terme à de nombreux petits e-commerçants de développer leur activité avec le concours

des solutions logistiques du groupe.

Au niveau international, la gamme de services proposée par le Groupe est très complète. En

particulier, l’offre d’entrée de gamme « petits paquets » proposée par la banche courrier

(« PostExport », une gamme de « Prêt-à-Poster» pour les envois de marchandises à

l’international jusqu’à 2kg ; « Paquet prio », une solution d’envoi prioritaire des paquets jusqu’à

3 kg suivant les destinations ; « Paquet éco », une solution d’envoi économique jusqu’à 2kg,

etc.) vient utilement compléter les services proposés par les branches colis et express Coliposte

et Chronopost . Les offres d’envoi de petites marchandises ont été développées pour répondre

spécifiquement aux besoins des plus petits clients et répondent parfaitement aux besoins des e-

commerçants. En 2012, ce produit a connu une progression de 41% en volume. Plus de 10

millions de paquets ont été expédiés depuis la France vers d’autres pays et 30 millions de

paquets à l’import, toutes origines confondues, ont été distribués.

4.5 Les opérateurs postaux s’organisent au niveau transfrontalier pour améliorer la

confiance et l’efficacité de la distribution des colis malgré la complexité de

l’interconnexion des flux entre pays.

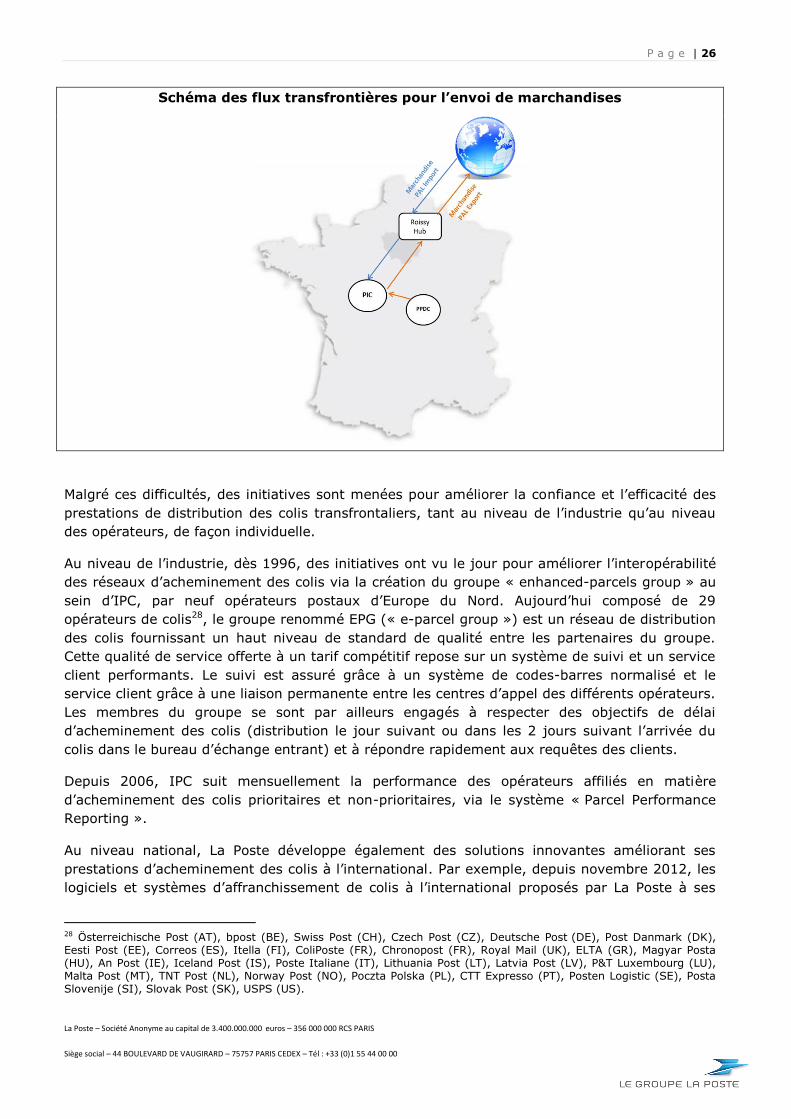

La difficulté pour acheminer les flux colis d’un pays à l’autre s’explique par la configuration

historique des réseaux des transporteurs de petits colis (0-30 kg) et des opérateurs postaux

nationaux, basée sur leurs flux dominants, très majoritairement domestiques. Ces réseaux sont

souvent construits en « étoiles interconnectées », pour drainer et consolider des flux régionaux

vers un centre de tri régional avant de les acheminer vers d’autres centres de tri régionaux.

L’économie du transport de colis repose en effet sur la consolidation des flux et il est donc rare

27 La délégation e-commerce est une forme de prestation par laquelle un opérateur spécialisé prend totalement en charge l’activité commerciale d’une société sur Internet en assurant la création et la gestion technique du site, le référencement, l’animation marketing et la logistique.

P a g e | 25

La Poste – Société Anonyme au capital de 3.400.000.000 euros – 356 000 000 RCS PARIS

Siège social – 44 BOULEVARD DE VAUGIRARD – 75757 PARIS CEDEX – Tél : +33 (0)1 55 44 00 00

qu’un envoi d’un point A à un point B soit acheminé en ligne droite. Dans certains pays, la

configuration géographique et la densité démographique permet de desservir l’essentiel de la

population à partir d’un pôle de convergence et d’exploiter ainsi un réseau « hub and spoke ».

La croissance des volumes permet aussi à un opérateur de multiplier les liaisons directes et de

faire évoluer son réseau pour limiter le kilométrage parcouru.

Historiquement, les envois internationaux sont consolidés, afin de les massifier, vers un point

unique, et expédiés vers un point unique du pays de destination. En cas de transport aérien, le

point de consolidation est souvent l’aéroport principal du pays d’expédition. Ce n’est pas

toujours le centre de tri régional le plus proche du pays de destination. En France, l’Ile de France

constitue ainsi une zone qui expédie proportionnellement plus de colis à l’export que les autres

régions. L’optimisation globale des coûts de transport peut donc faire qu’un envoi d’un point

« a » d’un pays « A » vers un point « b » d’un pays « B » parcourt un chemin assez long. C’est

ainsi qu’un envoi de Strasbourg à Kehl peut passer par Paris et Francfort.

Le coût du transport international n’est donc pas simplement proportionnel à la distance entre

l’origine et la destination mais résulte aussi de l’impossibilité d’assurer des connections directes,

faute de volumes suffisants. Il en résulte aussi un plus grand nombre de ruptures de charges et

une augmentation consécutive des coûts par rapport aux envois domestiques, tout en

représentant une réelle économie par rapport à ce que seraient les coûts d’un système de

liaisons directes transfrontalières généralisées.

Par ailleurs, dans le domaine des colis, les flux internationaux sont plus structurés par les

marchés de consommation que par les flux productifs. C’est particulièrement vrai dans la vente

à distance (échanges « businesses to consumers » - B2C) et les échanges entre particuliers

(échanges « consumers to consumers » - C2C) où la communauté linguistique structure les flux.

La Belgique (Wallonie) et la Suisse (Suisse romande) constituent ainsi les premières destinations

export de La Poste française, alors que des flux commerciaux et industriels iraient en priorité

vers l’Allemagne. Ainsi, pour La Poste, une optimisation des liaisons vers la Belgique ou la Suisse

romande sera sans doute plus opportune qu’entre la France et l’Allemagne.

P a g e | 26

La Poste – Société Anonyme au capital de 3.400.000.000 euros – 356 000 000 RCS PARIS

Siège social – 44 BOULEVARD DE VAUGIRARD – 75757 PARIS CEDEX – Tél : +33 (0)1 55 44 00 00

Schéma des flux transfrontières pour l’envoi de marchandises

Malgré ces difficultés, des initiatives sont menées pour améliorer la confiance et l’efficacité des

prestations de distribution des colis transfrontaliers, tant au niveau de l’industrie qu’au niveau

des opérateurs, de façon individuelle.

Au niveau de l’industrie, dès 1996, des initiatives ont vu le jour pour améliorer l’interopérabilité

des réseaux d’acheminement des colis via la création du groupe « enhanced-parcels group » au

sein d’IPC, par neuf opérateurs postaux d’Europe du Nord. Aujourd’hui composé de 29

opérateurs de colis28, le groupe renommé EPG (« e-parcel group ») est un réseau de distribution

des colis fournissant un haut niveau de standard de qualité entre les partenaires du groupe.

Cette qualité de service offerte à un tarif compétitif repose sur un système de suivi et un service

client performants. Le suivi est assuré grâce à un système de codes-barres normalisé et le

service client grâce à une liaison permanente entre les centres d’appel des différents opérateurs.

Les membres du groupe se sont par ailleurs engagés à respecter des objectifs de délai

d’acheminement des colis (distribution le jour suivant ou dans les 2 jours suivant l’arrivée du

colis dans le bureau d’échange entrant) et à répondre rapidement aux requêtes des clients.

Depuis 2006, IPC suit mensuellement la performance des opérateurs affiliés en matière

d’acheminement des colis prioritaires et non-prioritaires, via le système « Parcel Performance

Reporting ».