reporte especial los seguros en los...

TRANSCRIPT

Año 2. No. 07 Verano 2014

•Carreterasenconstrucciónyobracivilterminada

•Líneasdelmetro•Obrasensuspensión•Laimportanciadeunajuste

adecuado

Aumenta el capital de reaseguradores

en 2013ABA 31

REPORTE ESPECIAL

LOSSEGUROSENLOSRIESGOSDELACONSTRUCCIÓN

•AlbertoGómezAlcalá,ABM•JoséLuisRomero,AseguradoraInteracciones•HermannGirón,SegurosElRoble•DavidKorenfeld,CONAGUA•JorgeRescala,CONAFOR

LAS ENTREVISTAS EN ESTE NÚMERO

2

No. 07 Verano, 2014

1

CARTA DEL EDITOR

En este número se publican los “Resultados al 31 de diciem-bre de 2013 del Agregado de Aon Benfield” (ABA-31),

donde se estima que el capital de los reaseguradores más gran-des del mundo es de aproximadamente 540 mil millones de dólares, lo que representa un incremento de 7% con respecto al mismo periodo de 2012. Recomiendo leer cuidadosamente este artículo ya que no solamente sobre el momento actual del mercado de reaseguro sino de sus expectativas en el corto, mediano y largo plazos.

El crecimiento de primas en Daños y Responsabilidad Civil (P & C) desde 2010 responde a varios factores, principalmente a los efec-tos de adquisiciones y crecimiento en mercados emergentes. El reaseguro representa una clase de activos que ha entregado retornos relativamente atractivos en un escenario de bajas tasas de interés. Esta situación, aunada a la ausencia de un siniestro grande, hace que este mercado esté atrayendo nuevos inver-sionistas como fondos de pensiones y fondos de riqueza sobe-rana que tienen en el horizonte una inversión en el largo plazo. Inversionistas privados y administradores de fondos especiali-zados también están buscando diversificar sus estrategias de inversión y desplegar capital acumulado.

Como resultado de un crecimiento del capital a través de sec-tores tradicionales y alternativos, la vasta capacidad de rease-guro se mantiene en todas las regiones. Por otra parte, una fuerte competencia se reflejó en significativas reducciones de precio en casi todas las líneas de negocios y en casi todos los territorios. Esta competencia contra los estados financieros se incrementan en un momento en el que muchos reasegurado-res ya luchan por cubrir su costo de capital.

En resumen, el reaseguro es un pequeño sector, en términos de mercado de capital, que está cambiando rápidamente y

que está recibiendo más capital de otros sectores. Por otra par-te, los nuevos reaseguradores tradicionales son un modelo de negocio bajo amenaza por el hundimiento de los volúmenes de primas, la merma en los márgenes de utilidades y nuevos reaseguradores lanzados por administradores de fondos espe-cializados (hedge funds). Asimismo, el desempeño financiero es divergente, ya que la calidad de suscripción, el acceso a ne-gocios y el costo-eficiencia se han vuelto cruciales, mientras que una amplia oferta de clientes, la innovación de productos y un sólido manejo de siniestros están haciendo la diferencia. Finalmente, varios reaseguradores aún están negociando bajo descuentos significativos a valor de libros y no todos tienen el mismo acceso al capital; esto quiere decir que reaseguradores tradicionales con desempeño malo o regular pueden ser absor-bidos por organizaciones más grandes, de tal forma que la con-solidación de fusiones, adquisiciones y run off es una tendencia muy real a corto plazo.

Por otra parte, el 29 de abril del año en curso se publicó en el Diario Oficial de la Federación el “Programa Nacional de In-fraestructura 2014 - 2018 “, entre cuyos objetivos se menciona “contar con una infraestructura y un plataforma logística de transportes y comunicaciones modernas que fomenten una mayor competitividad, productividad y desarrollo económico y social”.

En esta edición nos hemos enfocado y hemos dedicado una buena parte de nuestras páginas para incluir un número es-pecial dedicado a los riesgos de la construcción desde la pers-pectiva del seguro y reaseguro. Para ello nos dimos a la tarea de invitar y seleccionar a un número de expertos en el tema y, de esa forma, cubrir varios de los puntos de mayor interés de los principales proyectos de infraestructura que se realizan en el país como:

2

“Aseguramiento de carreteras contra daños y pérdida de bene-ficios”, que protege la inversión tanto en el proceso de cons-trucción como cuando ya es una obra civil terminada y en ope-ración; una colaboración del Ingeniero Miguel Bustamante, director de Miller International para México, Centroamérica y el Caribe. Precisamente la portada muestra dos de los riesgos más importantes no solamente durante la construcción sino también durante la operación: un puente y un túnel, ya sea en una carretera o en una línea de metro, lo que adquiere especial relevancia en un país tan expuesto a riesgos catastróficos.

También nos cuestionamos: ¿qué pasa cuando los inversio-nistas deciden abandonar una obra porque las condiciones económicas cambian? El ingeniero Albrecht Domke, de Swiss Re ofrece su punto de vista sobre “Obras en suspensión” del “Seguro de Todo Riesgo de Construcción y Montaje”. También incluimos la colaboración de David Matías, ajustador interna-cional senior de la firma McLarens con el tema “La importan-cia de un ajuste adecuado en los Seguros en la industria de la construcción”.

Uno de los temas de mayor actualidad es, sin duda, la sus-pensión del servicio en la Línea 12 del Metro de la Ciudad de México. Los ingenieros Guillermo Amengual Giardín, Rober-to Sánchez Linaje y Beatriz Elena Pérez González de la firma ABACO International Loss Adjusters colaboran para ofrecer una “Perspectiva desde el punto de vista técnico y de seguros de los riesgos en la construcción de líneas de metro”. Como com-plemento a esta edición especial, la Cámara Mexicana de la Industria de la Construcción participa con el tema: “Cultura de prevención”.

A través de la lectura de estas páginas, todas estas persona-lidades expertas en riesgo de construcción enriquecen nues-tro conocimiento en un momento coyuntural por todas las oportunidades pero también por los riesgos que enfrentarán diversos jugadores de diferentes sectores de la economía que participarán en estas licitaciones y que además será uno de los detonadores del crecimiento en México.

Tenemos además varios artículos muy interesantes: como “Ciu-dades Inteligentes”, colaboración de Marco V. Herrera y “El éxito en la gestión empresarial… siempre es cuestión de gente” de Helios Herrera. Así como la inserción del “Mapa de Terrorismo y Violencia Política 2014” y toda la información sobre su versión interactiva.

Alberto Gómez Alcalá, presidente ejecutivo de la Asociación de Bancos de México, hace una disección de nuestra economía y destaca las oportunidades y expectativas que tiene nuestro país entre las economías emergentes, gracias a los cambios profun-dos que realiza como las reformas estructurales. Destaca que el tamaño de la economía de Estados Unidos de América a nivel global justifica la dependencia de nuestra economía hacia ese

país y asegura que por los dividendos que sigue ofreciendo, el TLC lejos de ser una debilidad, se convierte en una gran oportunidad.

El Actuario José Luis Romero, director general de Aseguradora Interacciones nos habla de las oportunidades que ofrecen las reformas estructurales en cuanto a seguros en el sector go-bierno. Por otra parte, el Licenciado Hermann Girón, gerente general de Seguros y Fianzas El Roble de Guatemala que per-tenece al Banco Industrial y constituye la empresa de seguros y banco más grande de Guatemala, nos dice que hay interés en el sector seguros de Guatemala. También menciona que en ese país, menos de 2% de la población cuenta con un seguro de gastos médicos y advierte que con base en esa realidad han alineado sus esfuerzos de penetración.

Con relación al número anterior sobre incendios forestales, el Ingeniero Jorge Rescala Pérez, director general de CONAFOR nos comenta que México cuenta con una superficie de 194 millones de hectáreas, de las cuales 138 millones (71%) son forestales, y de éstas, a su vez, 63.4 millones son bosques y selvas. En los últimos 10 años se han reportado, en promedio, 8,577 incendios por año, con 310,351 hectáreas afectadas. En México, la desertificación afecta a unas 105 millones de hectá-reas y a una población de casi 50 millones de habitantes.

Y ante los fuertes problemas de desertificación que enfrenta México y su alta dependencia del agua de temporada para la agricultura y el abastecimiento de presas, nos pudimos sentar a conversar con el titular de una de las instituciones más im-portantes del país, el Doctor David Korenfeld, director general de la CONAGUA. Esta dependencia del gobierno tiene como misión administrar y preservar las aguas del país, monitorear y vigilar el clima y los niveles de ríos y presas del país, y emitir alertas meteorológicas que accionan el Sistema Nacional de Protección Civil. En los últimos tres años se ha enfrentado la sequía más intensa y las temporadas más lluviosas. Por otra parte, la Ciudad de México se abastece de su propio acuífero subterráneo y una cuarta parte del agua se importa del sistema Lerma–Cutzamala. Actualmente se analiza la posibilidad de ex-traer aguas desde profundidades hasta de 2 mil metros, lo que plantearía la sustentabilidad de esta ciudad.

Esperamos que disfruten la lectura de este número especial y que esta selección de temas y entrevistas contribuyan a enri-quecer nuestra cultura sobre la prevención, la exposición ca-tastrófica, la economía y el mercado de reaseguro. Son asuntos aparentemente muy diversos pero, a través de la lectura, po-dremos comprobar cómo todos se conectan entre sí.

Atentamente,Juan Carlos Sánchez AcevedoDirector General de México y Centroamérica.

NuevasactualizacionesdeReMetricav6.10ReMetrica, la herramienta dinámica de análisis finan-ciero de Aon Benfield para el modelaje de capital y riesgo, continúa evolucionando con una funcionalidad mejorada, nuevas capacidades y actua-lizaciones para los usuarios con su nueva versión 6.10. Esta versión se crea con base en los beneficios registrados por la versión v6, la cual pre-sentó nuevos súper compo-nentes que reducen el tama-ño del modelo hasta en un 95%, mientras que otras he-rramientas se están hacien-do cada vez más complejas haciendo frente al mundo de Solvencia II.

ParamayorinformaciónsobreReMetricaconsulteen:www.aon.com/attachments/reinsurance/remetrica_int_ss.pdf

Las características principales de la versión v6.10 incluyen:•Nuevo soporte de 64 bits. Lo que significa que ReMetrica maneja fácilmente hasta

los más grandes modelos a escala para grupos grandes, con más simulaciones para una elaboración más exacta.

•Cobertura de reporte más transparente y detallada con una vista multi intervalo que muestra todos los valores juntos, en vez de mostrar únicamente el promedio del último intervalo de tiempo.

•Mejoras en la velocidad, incluyendo actualizaciones HPC, para dar soporte más específicamente a los modeladores de catástrofes, haciendo uso de ReMetrica para realizar varias pruebas al modelar contratos de basados el en riesgo y la región.

• El usuario puede definir las ubicaciones de manera personalizada. También cuenta con componentes que permiten la mejora del rastreo y el control de la versión, como lo requiere Solvencia II.

• Integra un nuevo súper componente que modela la gravedad de la pérdida para diversas líneas de negocios, ayudando de esta manera a modelar el proceso de portafolios multi línea.

• Funcionalidad mejorada para crear componentes personalizados sin necesidad de programación para una mayor facilidad.

4

COORDINACIÓNEDITORIALGrupoPublic

EDITORRESPONSABLE:BlancaOrtizHiguera

DISEÑO:GemaCarrillo

IMPRESIÓN:CódiceRoseta,S.A.deC.V.

MAPA DE RIESGO POLíTICO INTERACTIVO DE AON RECIBE EL PREMIO DE INNOVACIóN qUE OTORGA LA REVISTA BUSINESS INSURANCE

Carta del editor

EDITORIAL

BREVES AON CORPORATIVO

REGIÓN 360°

REPORTE ESPECIAL

10

ReaseguroContemporáneoesunarevistatrimestralparaComunicaciónInternayExterna

deAon BenfieldMéxico,IntermediariodeReaseguroSAdeCV.

CONSEJOEDITORIAL:

JuanCarlosSánchezAcevedo,DirectorEditorial

JulioCedilloMejíaLeonardoEstradaSanMiguel

PedroGonzálezLomelinAldoMendietaPáez

UryRuizOrtega

OscarSerranoOrtizIsaacGómezSánchezAngélicaTrejoBarreraGuadalupeRodríguezCortésEdithRamírezGómez

8

1

38

37

50

58

64

76

Resultados al 31 de diciembre de 2013EL AGREGADO DE AON BENFIELD

Seguros de Todo Riesgo en construcción y montajeCOBERTURAS EN SUSPENSIóN

REPORTE ESPECIALLOS SEGUROS EN LOS RIESGOS DE LA CONSTRUCCIóN

La importancia de un ajuste adecuadoDAÑOS EN LA CONSTRUCCIóN

Cámara Mexicana de la Industria de la ConstrucciónCULTURA DE PREVENCIóN

Perspectiva técnica y aseguradoraLOS SEGUROS EN LA CONSTRUCCIóN DE LíNEASDE METRO

Contra daños y pérdida de beneficiosASEGURAMIENTO DE CARRETERAS

No. 07 Verano, 2014

5

BANCOSDEIMÁGENESShutterstock,LatinstockMéxico/Corbis,

ProcesoFoto,EFEVisual

Esunapublicaciónsobretemasespecializadosdelmercadodereaseguro.

No.decertificadodereservaotorgadoporelInstitutoNacionaldeDerechosdeAutor:

04-2013-012317135200-102

DomiciliodeAon BenfieldMéxico:Blvd.ManuelÁvilaCamacho1piso10,Col.Polanco,DelegaciónMiguelHidalgo,11560MéxicoD.F.

Entrevista: Alberto Gómez Alcalá, presidente ejecutivo de la ABM“TODO APUNTA HACIA EL CRECIMIENTO”

Entrevista: José Luis Romero, director general de Aseguradora Interacciones“NUEVAS OPORTUNIDADES PARA LA INDUSTRIA”

Entrevista: Jorge Rescala Pérez,director general de CONAFOR“AL RESCATE DE NUESTRO ECOSISTEMA”

Entrevista: David Korenfeld Federman, director general de la CONAGUA“ANTE LA FUERZA DE LA NATURALEZA, DISMINUYAMOS LA VULNERABILIDAD”

Entrevista: Hermann Federico Girón Délery, gerente general de Seguros El Roble“MAYOR INTERÉS HACIA NUESTRA REGIóN”

El éxito en la gestión empresarial…SIEMPRE ES CUESTIóN DE GENTE

CIUDADES INTELIGENTES

VISIÓN DEL MERCADO

INNOVACIÓN

Elcontenidodelosartículosesresponsabilidaddelosautores.Todoslosderechosestán

reservados.

Quedaprohibidalareproducciónparcialototaldelmaterialpublicadoenestenúmerosin

consentimientoporescritodeleditor.

Contáctanos:[email protected]

84

92

98

104

110

118

114

ÍNDICE

La fotografía de portada es sobre la construcción de la nueva línea de tren ICE y túneles. La sección Ebensfeld-Erfurt Dunkeltalbruecke, Túnel Rehberg en Turingia, Alemania. Por su parte, la fotografía de contraportada es del puente de Incheon ubicado en Corea del Sur.

8

Mapa de Riesgo político inteRactivo de aon

Recibe el pReMio de innovación que otoRga la Revista business

insuRance

El nuevo mapa está basado en un registro de datos de 15 años sobre el mercado emergente, con el propósito de medir los riesgos políticos en 163 países y territorios.

BREVES AON CORPORATIVO

No. 07 Verano, 2014

9

10

No. 07 Verano, 2014

9

Aon es reconocido por su liderazgo y por la inno-vación de productos en la industria de gestión del

riesgo.

El pasado mes de marzo, el Mapa de Riesgo Político in-teractivo de Aon fue galardonado con el Premiode In-novación 2014 que otorga la revista Business Insurance. Estos premios, presentados durante la Cumbre de Gestión de Riesgo anual de la revista, reconocen el liderazgo y la innovación en productos y servicios nuevos para los ges-tores de riesgos.

La propuesta interactiva de Aon complementa la versión impresa y fue lanzado en asociación con Roubini Global Economics para expandir la serie de herramientas que se ofrecen a los clientes. Está basado en 15 años de recolec-ción de datos sobre el mercado emergente para medir los riesgos políticos en 163 países y territorios. Su objetivo es ayudar a las empresas a calcular los niveles de riesgo de transferencia de intercambio, riesgo legal y regulatorio, interferencia política, violencia política, impago soberano, interrupción de la cadena de suministro, riesgos para ha-cer negocios, vulnerabilidad del sector bancario y riesgos para financiar a los estímulos.

El mapa interactivo consta de dos herramientas analíticas que permiten a los clientes de Aon entender mejor los fac-tores que están en juego al momento de tomar decisio-nes estratégicas y financieras: el calculador de exposición para que los clientes calculen sus exposiciones financieras contra el riesgo en el país; y el análisis del mapa, que los ayuda a hacer comparaciones entre diferentes países a lo largo del tiempo.

“El Mapa de Riesgo Político es una herramienta excelen-te para que las instituciones lleven un registro de las ex-posiciones de riesgo específicas cuando hacen negocios internacionales, particularmente en mercados emergen-tes”, dijo Michael O’Connor, CEO de Aon Risk Solutions. “Tenemos el honor de recibir un Premio de Innovación de Business Insurance por esta singular herramienta de gestión del riesgo. El premio reconoce el trabajo de nues-tros colegas, quienes empoderan los resultados para los clientes en sus desafíos de riesgo y de personas, y ayudan a convertir esos desafíos en oportunidades”.

Los ganadores fueron seleccionados en todo el mundo por un panel de jueces independientes, integrado por gestores

Para mayor información referente al mapa interactivo, o bien para descargar la versión impresa, consulte: http://www.aon.com/terrorismmap/index.html

Acerca de Aon:

Aon plc (NYSE:AON) es el líder proveedor mundial de manejo de riesgos, seguros y corretaje de reaseguros, así como de so-luciones para recursos humanos y servicios de outsourcing. A través de sus más de 65 mil empleados alrededor del mundo, Aon busca empoderar los resultados de sus clientes en más de 120 países mediante soluciones innovadoras y efectivas. Diversas fuentes de la industria continuamente nombran a

Aon como el mejor corredor de seguros del mundo, como el mejor intermediario en seguros y reaseguros, y adminis-trador de cautivas, así como el mejor consultor en beneficios para empleados. Para mayor información sobre Aon visite: aon.com y aon.com/manchesterunited para conocer más sobre la sociedad global de Aon y patrocinio del jersey del Manchester United.

La información fue tomada de un comunicado difundido por Aon plc (NYSE:AON) el pasado 12 de marzo de 2014.

de riesgo en activo. Los nominados fueron evaluados por su innovación y originalidad, así como por su efectividad en la solución de problemas en el proceso de gestión de riesgo.

A fin de satisfacer la demanda, el mapa interactivo estará disponible en las siguientes versiones:

• Limitada - La versión limitada permite a cualquier usuario descargar la aplicación desde Apple Store y tener acceso al mapa interactivo gratis en www.aon.com/2014politicalriskmap/. A los usuarios se les pro-porcionan únicamente datos del trimestre actual. Esta versión no incluye datos históricos; cada trimestre la in-formación será actualizada y reemplazada con los datos del trimestre actual.

• Pagada - La versión pagada puede descargarse de Apple Store mediante el pago del monto indicado. Esta versión estará disponible durante un periodo de un año sobre la base de suscripción. Una vez descar-gada, los usuarios deberán completar los detalles bá-sicos del registro para actualizar la información de la base de usuarios. Incluye todos los datos históricos, con acceso al análisis del mapa y a la calculadora de riesgo.

• Ilimitada(únicamenteparaclientesAon) - Los usua-rios podrán utilizar gratuitamente todas las funciones de la versión pagada de la aplicación y el mapa interacti-vo, mediante el registro de entrada y la clave de acceso provista por Aon. Además, este nivel incluirá acceso a precios de mercado y probabilidades.

Fuente: http://aon.mediaroom.com/index.php?s=25776&item=136917

10

Resultados al 31 de diciembre de 2013

el agRegado de aon benfield

Los reportes del Agregado de Aon Benfield (ABA) se elaboran de forma semestral y abarcan los resultados reportados de los 31 mayores reaseguradores en el mundo, con el objetivo de identifi-car tendencias en el mercado del reaseguro. Con esta radiografía se obtiene un panorama completo del desempeño, proyecciones y oportunidades de la industria.

REGIÓN 360°

No. 07 Verano, 2014

11

Aon Benfield estima que al 31 de diciembre de 2013 el capital total de reaseguradores globales fue de

540 mil millones de dólares, lo que representa un incre-mento de 7% en comparación con el mismo periodo de 2012. Este cálculo es un estimado del capital disponible para que los aseguradores comercien el riesgo e incluye tanto formas tradicionales como alternativas de capital de reaseguro.

En general, los principales aseguradores y reasegura-dores mantuvieron un só-lido desempeño operativo durante 2013, favorecidos por la recuperación econó-mica en Estados Unidos, el crecimiento de la exposi-ción en los mercados emer-gentes y las pérdidas catas-tróficas aseguradas menores al promedio. Sin embargo, el respaldo a las posiciones de capital reportadas fue ensombrecido por las pér-didas no realizadas en los portafolios de bonos, deri-

NOTA DE ADVERTENCIA SOBRE LA INCONSISTENCIA DE LA CONTABILIDAD DE LOS SEGUROS

Las selecciones de contabilidad pueden influir en los resultados reportados. Siempre ha habido inconsis-tencias en la metodología aplicada al cálculo de los índices combinados y de la rentabilidad financiera, dos de los parámetros básicos para analizar el desempeño de una compañía. El tratamiento contable de las pérdidas no realizadas en los portafolios de bonos con relación al aumento en las tasas de interés constituyó un problema en 2013. Las compañías que clasificaron una proporción amplia de sus valores de renta fija como “mantenidos con fines de negociación” sufrieron un impacto significativo en los resultados de inversión reportados a través de las declaraciones de ingresos, con consecuentes efectos sobre las ganancias antes y después de impuestos y la rentabilidad financiera. En los casos en los que la mayoría de los bonos se mantuvieron “disponibles para su venta”, la mayor parte de los impactos se registró por debajo de la línea (en otro ingreso integral) y fue aplicada directamente a la acción. Por lo tanto, la comparación directa de los resultados de la compañía puede ser engañosa.

Visión general

Los flujos de ingresos nuevos y las ventajas operativas están al-canzando a los reaseguradores líderes que se han involucrado con el capital fresco que proviene principalmente de los planes de pensión, aseguradores de vida, donaciones y personas de alto valor neto. Su papel implica principalmente: a) patrocinar transacciones de bonos catastróficos para reducir el costo pro-

vadas de un aumento en las tasas de interés asociadas con el “estrechamiento” del programa de flexibilización cuanti-tativa de la Reserva Federal. La participación de los inversio-nistas de los mercados de capital en el sector del reaseguro a través de valores no participativos ofrecidos por el mercado tradicional de reaseguro sigue expandiéndose, lo que repre-senta un reto de crecimiento para los modelos de negocios de los reaseguradores “tradicionales”.

medio ponderado de su capital de suscripción, particularmente para riesgos pico modelados; b) compartir el desempeño de suscripción de calidad y el acceso a relaciones maduras de rea-seguro y seguro a través de vehículos especiales llamados sidecars y otros vehículos administrados; y c) administrar los fondos de bonos en los que los reaseguradores tienen beneficios a raíz de la relación y familiaridad con los patrocinadores. Estas activida-

des marcan el inicio de un verdadero cambio en las formas de capitalización del reaseguro.

Descubrimientos clave

De acuerdo con la estimación de Aon Benfield, el capital global de los reaseguradores aumentó 7% para ubicarse en 540 mil millones de dólares al 31 de diciembre de 2013. Las

ganancias continuamente sólidas de los principales asegu-radores y reaseguradores, y la afluencia continua de fondos nuevos provenientes de inversionistas de los mercados de capital, fueron parcialmente compensados por las pérdidas no realizadas en las carteras de bonos.

Los fondos de accionistas reportados por las 31 compa-ñías que conforman el Agregado de Aon Benfield (ABA),

Gráfica 1. Capital de reaseguradores globales.

12

Desarrollo de capital

Las principales causas del aumento del capital del ABA fueron los ingresos netos de 34,400 millones de dólares y las ganan-cias de 5,500 millones de dólares por inversiones no realizadas, las cuales fueron compensadas por los dividendos de 14,200 millones de dólares y la recompra de acciones por 5,600 millo-nes de dólares.

NICO reportó ganancias no realizadas por 14,500 millones de dólares, predominantemente sobre acciones. El resto del ABA reportó pérdidas no realizadas por 9 mil millones de dólares, por el impacto del aumento de las tasas de interés sobre las carteras de bonos. Las compañías más afectadas fueron Mu-nich Re (3,400 millones de dólares), Swiss Re (2,800 millones de dólares) y ACE (1,500 millones de dólares).

se mantuvieron en 337 mil millones de dólares (62% del capital global de reaseguradores), un incremento de 6%, equivalente a 20 mil millones de dólares. Ex-cluyendo a la National Indemnity Company (NICO), el total fue de 240 mil millones de dólares, un incremento de 2% o de 5 mil millones de dólares.

Las principales causas del crecimiento del capital del ABA fueron los ingresos netos de 34 mil millones de dólares y las ganancias por inversiones no realizadas de 6 mil millones de dólares. La repatriación de capital en divi-dendos o recompra de acciones se elevó en 15%, para ubicarse en 20 mil millones de dólares, equivalente al 6% de la apertura de los fondos de accionistas.

Las primas totales suscritas por ABA se elevaron 4%, a 285 mil millones de dólares en 2013. La proporción del negocio de Responsabilidad Civil y Daños (P&C) se elevó 5%, y se ubicó en 199 mil millones de dólares, divididos entre 95 mil millones de dólares de seguro (+5%) y 104 mil millones de dólares de reaseguro (+5%).

Las utilidades por sus-cripción de Daños y Responsabilidad Civil au-mentaron 46% a 17,400 millones de dólares en 2013, como resultado del bajo número de pér-didas catastróficas y de un mayor desarrollo fa-vorable de las reservas en el año anterior. El índice combinado mejoró 2.8 puntos porcentuales para llegar a 89.6%, el mejor resultado desde 2009.

El ambiente de tasas de interés reducidas sigue ejercien-do una presión a la baja en los resultados de inversiones reportados. El ingreso neto por inversión en ABA cayó 1%, equivalente a 34,100 millones de dólares en 2013. El rendimiento general cayó 30 puntos base hasta llegar a 3.1% y ahora se encuentra un tercio abajo que el re-gistrado en 2006.

Las utilidades antes de impuestos reportadas por ABA se incrementaron 6%, para alcanzar los 38,100 millones de dólares en 2013. El ingreso neto aumentó 16%, 34 mil millones de dólares que representan una rentabilidad fi-nanciera de 10.6%. Dos terceras partes de las compañías del ABA reportaron mejores resultados que en 2012.

Evolución del ABA

Los reportes del ABA se elaboran de forma semestral e incluyen los resultados reportados por los 31 mayores reaseguradores en el mundo, con el objetivo de identifi-car tendencias en el mercado del reaseguro de Daños y Responsabilidad Civil. Todos los participantes son com-

pañías que cotizan en bolsa, con excepción de dos subsidia-rias operativas domiciliadas en Estados Unidos de Berkshire Hathaway: NICO y General Reinsurance Corporation (Gen Re).

Markel se incorpora a la lista de participantes del ABA a par-tir de la adquisición de Alterra celebrada el 1° de mayo de 2013. Los resultados publicados por Markel incluyen la con-tribución de Alterra solamente a partir de esa fecha, pero para fines del cálculo de capital del ABA (Gráfica 2), el capital reportado por Alterra se incluye en los totales de fines de año anteriores.

Capital ABA

Los fondos de accionistas reportados por las 31 compañías del ABA se mantuvieron en 337 mil millones de dólares al final de 2013, un incremento de 6% o 20 mil millones de dólares durante el año. Excluyendo a NICO, el total fue de 240 mil millones de dólares, lo que representa un crecimiento de 2% o 5 mil millones de dólares.

La industria está experimentando una

verdadera rotación en la manera en que el

negocio del reaseguro será capitalizado

Gráfica 2. Fondos de accionistas del ABA.

No. 07 Verano, 2014

13

NICO reportó fondos de accionistas de 97,200 millones de dólares a fines de 2013 (incluyendo los 45,200 millones de dólares de ganancias de capital no realizadas), un incremento del 22% o 17,800 millones de dólares en el transcurso del año. Esto representó el 29% del capital del ABA. En una base combinada, Munich Re, Swiss Re y ACE contribuyeron con 97,600 millones de dólares.

Dos terceras partes de los participantes del ABA reportaron crecimiento de capital en 2013. El incremento significativo en Markel refleja 2,300 millones de dólares por la emisión de acciones asociadas a la adquisición de Alterra. Por otra parte, la causa principal fueron las ganancias retenidas, donde NICO también tuvo beneficios considerables por impor-tantes ganancias no realizadas.

Una decena de compañías reportó contracción en los fondos de accionistas, que derivó, en algunos casos, de una ad-ministración activa del capital (Aspen, Partner Re, Platinum y Validus) y, en otros, de pérdidas no realizadas (Hannover Re, Munich Re, Swiss Re y XL). Las únicas compañías que reportaron pérdidas retenidas en el año fueron Fairfax y QBE; esta última también fue impactada por 1,100 millones de dólares de pérdidas por cambio de moneda extranjera.

REGIÓN 360°

Gráfica 3. Desarrollo de los fondos de accionistas del ABA.

Gráfica 4. Fondos de accionistas reportados al 31 de diciembre de 2013 por los participantes del ABA.

Gráfica 5. Movimiento en los fondos de accionistas reportados.

14

Los primeros meses de 2014 han proporcionado mayor evidencia del ritmo acelerado de la repatriación de capitales. La mayoría de las compañías ABA aumentaron sus dividendos regulares trimestrales/finales junto con la publicación de sus resultados de 2013. Adicionalmente, Beazley, Hiscox y Swiss Re anunciaron divi-dendos especiales. Las autorizaciones existentes para la recompra de acciones aumentaron en Endurance, Platinum, RenaissanceRe y XL, y se anunciaron nuevas autorizaciones en Allied World, Axis y Munich Re.

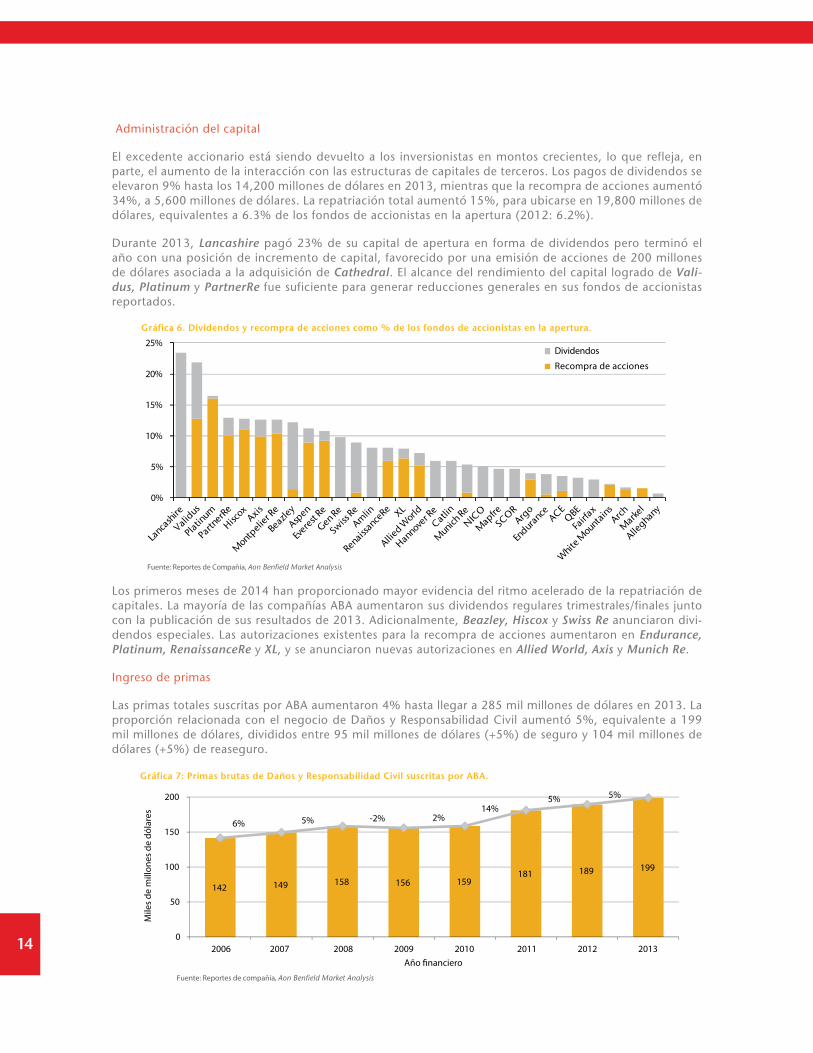

Ingreso de primas

Las primas totales suscritas por ABA aumentaron 4% hasta llegar a 285 mil millones de dólares en 2013. La proporción relacionada con el negocio de Daños y Responsabilidad Civil aumentó 5%, equivalente a 199 mil millones de dólares, divididos entre 95 mil millones de dólares (+5%) de seguro y 104 mil millones de dólares (+5%) de reaseguro.

Administración del capital

El excedente accionario está siendo devuelto a los inversionistas en montos crecientes, lo que refleja, en parte, el aumento de la interacción con las estructuras de capitales de terceros. Los pagos de dividendos se elevaron 9% hasta los 14,200 millones de dólares en 2013, mientras que la recompra de acciones aumentó 34%, a 5,600 millones de dólares. La repatriación total aumentó 15%, para ubicarse en 19,800 millones de dólares, equivalentes a 6.3% de los fondos de accionistas en la apertura (2012: 6.2%).

Durante 2013, Lancashire pagó 23% de su capital de apertura en forma de dividendos pero terminó el año con una posición de incremento de capital, favorecido por una emisión de acciones de 200 millones de dólares asociada a la adquisición de Cathedral. El alcance del rendimiento del capital logrado de Vali-dus, Platinum y PartnerRe fue suficiente para generar reducciones generales en sus fondos de accionistas reportados.

Gráfica 6. Dividendos y recompra de acciones como % de los fondos de accionistas en la apertura.

Gráfica 7: Primas brutas de Daños y Responsabilidad Civil suscritas por ABA.

No. 07 Verano, 2014

15

El incremento del 5% en las primas brutas de Daños y Responsabilidad Civil suscritas por ABA fue causado principalmente por efectos de adquisición, el repun-te en la actividad económica en Estados Unidos y el crecimiento de la exposición en Asia y América Latina. La contribución de las cinco compañías agregadas más grandes fue de 101 mil millones de dólares en 2013, o 51% del total.

La Gráfica 8 demuestra la división de la prima de Daños y Responsabilidad Civil entre el seguro di-recto y el reaseguro asu-mido entre los participan-tes del ABA en 2013, con base en las revelaciones de las compañías.

El excedente accionario está siendo

devuelto a los inversionistas en montos

crecientes, en parte reflejando el aumento

en la interacción con las estructuras de

capitales de terceros

Markel reportó un creci-miento subyacente de 15% en 2013, excluyendo la ad-quisición de Alterra, como resultado de las líneas E&S1 y segmentos de Especiali-dad Admitidos. Everest Re se expandió en los segmen-tos de seguro (+18%) y re-aseguro (+21%), y también reportó 20 millones de dó-lares de nuevas primas en su sidecar colateralizado. Mt. Logan Re. Allied World creció en todos los segmen-tos: seguro en Estados Uni-dos (+17%), seguro interna-cional (+12%) y reaseguro (+23%), incluyendo el nego-cio catastrófico de Daños a través de su sociedad estra-tégica con Aeolus Capital. PartnerRe experimentó un fuerte crecimiento en Daños y Responsabilidad Civil en los segmentos de Norteamé-rica (+31%), Global fuera de Estados Unidos (+20%) y de

1 Segmento del mercado asegurador en exceso y excedente.

Especialidad Global (+11%), mientras que su portafolio catas-trófico de Daños se redujo 1%. Alleghany reportó crecimiento tanto en seguros (+14%) como en reaseguros (+16%), reflejan-do la contribución de Transatlantic durante todo el año.

Los volúmenes de primas suscritas por los principales grupos europeos fueron impactados por la apreciación del euro frente a otras monedas. Hannover Re y Munich Re citaron a Estados Unidos como el principal contribuyente del crecimiento repor-tado, mientras que Mapfre experimentó una expansión conti-nua en América Latina.

NICO declaró una reducción de 23% en las primas brutas sus-critas, resultado de la terminación del cuota parte de 20% en la mayoría del portafolio de Daños y Responsabilidad Civil de Swiss Re a finales de 2012. La disminución de 6% en Lancashire reflejó la decisión de la compañía de salir del negocio de Daños Directo y Facultativo, y de la mayoría de su portafolio de retro-cesión durante 2013.

REGIÓN 360°

Gráfica 8. Primas brutas de Daños y Responsabilidad Civil suscritas por los participantes del ABA en 2013.

Gráfica 9. Cambios en las primas brutas suscritas de Daños y Responsabilidad Civil.

16

La Gráfica 10 aísla el desarrollo de los portafolios de reaseguro asumido de los participantes del ABA en 2013. Las tres compañías que mostraron el crecimiento más acelerado fueron: Allied World, Everest Re y Validus.

Las primas netas de Daños y Responsabilidad Civil suscritas por las compañías del ABA aumentaron 6%, a 171 mil millones de dólares en 2013, lo que refleja una reducción de un punto en la tasa de cesión de reaseguro para situarse en 14%. Excluyendo los convenios intragrupales (principalmente con NICO), la tasa de cesión en Gen Re fue de 3%.

Las primas netas de Daños y Responsabilidad Civil devengadas por las compañías del ABA aumentaron 6% y alcanzaron 167 mil millones de dólares en 2013. Las cinco compañías principales contribuyeron con 85 mil mi-llones de dólares que representan 51% del total.

Gráfica 10. Cambios en las primas brutas suscritas de reaseguro de Daños y Responsabilidad Civil.

Gráfica 11. Reaseguro cedido como % de las primas brutas suscritas de Daños y Responsabilidad Civil en 2013.

Gráfica 12. Primas netas de Daños y Responsabilidad Civil devengadas en 2013 por los participantes del ABA.

No. 07 Verano, 2014

17

Las primas netas de Markel aumentaron 51%, un incremento que refleja principalmente la adquisición de Alterra. El incremento de 19% en Swiss Re y la reducción de 15% en NICO principalmente evidencia la terminación del cuota parte de 20% que operaba entre ambas compañías.

Ganancias

Las utilidades antes de impuestos obtenidas por el ABA aumentaron 6% y se ubicaron en 38,100 millones de dólares en 2013, en virtud de un mejor resultado en la suscripción de Daños y Responsabilidad Civil. El ingreso neto aumentó 16%, a 34 mil millones de dólares, lo que representa una rentabilidad financiera de 10.6%.

En 2013, NICO, Swiss Re, Munich Re y ACE contribuyeron en forma combinada con 22,700 millones de dólares de utilidades antes de impuestos; es decir, 60% del total del ABA. A pesar de una mejora en el resultado de suscripción y de un mayor ingreso neto de inversión, Fairfax reportó una pérdida antes de impuestos de mil millones de dólares, ocasionada por costos de cobertura de acciones. QBE tuvo una pérdida antes de impuestos de 400 millones de dólares debido a la amortización de fondos de comercio e intangibles en sus operaciones en Estados Unidos.

REGIÓN 360°

Gráfica 13. Cambios en las primas netas de Daños y Responsabilidad Civil devengadas.

Gráfica 14. Utilidades antes de impuestos del ABA.

18

Desempeño en suscripción

En 2013, los desastres naturales causaron pérdidas aseguradas en todo el mundo por 45 mil millones de dólares. Fue el menor nivel desde 2009 y se situó 22% abajo del promedio de 10 años. (Fuente: Impact Forecasting).

Las utilidades por suscripción de Daños y Responsabilidad Civil entre las compañías del ABA crecieron 46% en 2013 para alcanzar los 17,400 millones de dólares; y pueden dividirse equitativamente entre el año de siniestros de 2013 y un desarrollo favorable de las reservas del año anterior. El índice combinado del año de siniestros mejoró 2.1 puntos y llegó a 94.8%, gracias a una reducción de 38% en las pérdidas catastróficas reveladas que se ubicaron en 7,900 millones de dólares. Las utilidades de suscripción en el año de siniestros aumentaron 81%, a 8,700 millones de dólares. El índice combinado del año calendario mejoró 2.8 puntos para ubicarse en 89.6%, auxiliado por un incremento de 22% en el desarrollo favorable de las reservas del año anterior (a 8,700 millones de dólares).

Gráfica 15. Resultados antes de impuestos de los participantes del ABA en 2013.

Gráfica 16. Composición del índice combinado del ABA.

No. 07 Verano, 2014

19

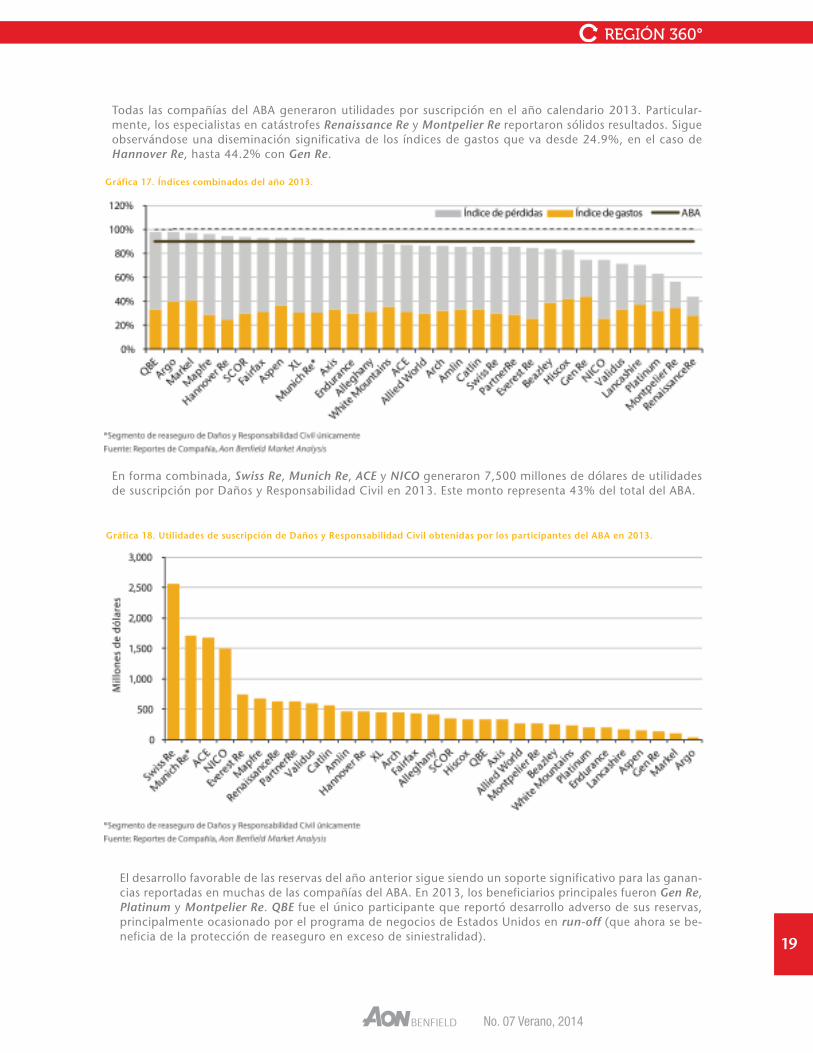

Todas las compañías del ABA generaron utilidades por suscripción en el año calendario 2013. Particular-mente, los especialistas en catástrofes Renaissance Re y Montpelier Re reportaron sólidos resultados. Sigue observándose una diseminación significativa de los índices de gastos que va desde 24.9%, en el caso de Hannover Re, hasta 44.2% con Gen Re.

En forma combinada, Swiss Re, Munich Re, ACE y NICO generaron 7,500 millones de dólares de utilidades de suscripción por Daños y Responsabilidad Civil en 2013. Este monto representa 43% del total del ABA.

El desarrollo favorable de las reservas del año anterior sigue siendo un soporte significativo para las ganan-cias reportadas en muchas de las compañías del ABA. En 2013, los beneficiarios principales fueron Gen Re, Platinum y Montpelier Re. QBE fue el único participante que reportó desarrollo adverso de sus reservas, principalmente ocasionado por el programa de negocios de Estados Unidos en run-off (que ahora se be-neficia de la protección de reaseguro en exceso de siniestralidad).

REGIÓN 360°

Gráfica 17. Índices combinados del año 2013.

Gráfica 18. Utilidades de suscripción de Daños y Responsabilidad Civil obtenidas por los participantes del ABA en 2013.

20

Sobre la base del año de siniestros, cinco compañías del ABA reportaron pérdidas de suscripción en 2013 y otras dos se mantuvieron sin cambios.

Resultados de inversión

El ambiente de tasas de interés reducidas sigue ejerciendo una presión a la baja sobre los resultados de inversiones reportadas. El ingreso neto de inversión en el ABA cayó 1%, para situarse en 4,100 millones de dólares en 2013. El rendimiento general cayó 30 puntos base, a 3.1%, y ahora está una tercera parte deba-jo de su nivel de 2006. Las ganancias de capital reportadas a través de las declaraciones de ingresos cayeron a 7 mil millones de dólares (15%) en 2013. El retorno total de la inversión cayó 40 puntos base, hasta 3.8%.

Gráfica 19. Ajustes de las reservas de pérdidas como % de la prima neta devengada en 2013.

Gráfica 20. Índices combinados del año de siniestros 2013.

Gráfica 21. Retorno de la inversión del ABA.

No. 07 Verano, 2014

21

Ingreso neto

Las compañías del ABA reportaron ingresos netos disponibles para los accionistas ordinarios de 34 mil millones de dólares en 2013, un incremento de 16% en comparación con 2012.

En forma combinada, NICO, Swiss Re, Munich Re y ACE contribuyeron con ingresos netos de 21 mil millones de dólares en 2013, monto que representa 62% del total del ABA.

Rentabilidad financiera

La Gráfica 24 muestra el desarrollo del ingreso neto atribuible a los accionistas ordinarios con relación a los fondos promedio de los accionistas ordinarios en el ABA durante los últimos ocho años. El Retorno de Capital (ROE) en este periodo (incluyendo la crisis financiera y el año récord de pérdidas catastróficas aseguradas) fue de 10.8%.

El excedente accionario está siendo

devuelto a los inversionistas en

montos crecientes, en parte reflejando

el aumento en la interacción con las

estructuras de capitales de terceros

REGIÓN 360°

Gráfica 22. Ingresos netos del ABA

Gráfica 23. Ingreso/pérdida neta de los participantes del ABA en 2013.

22

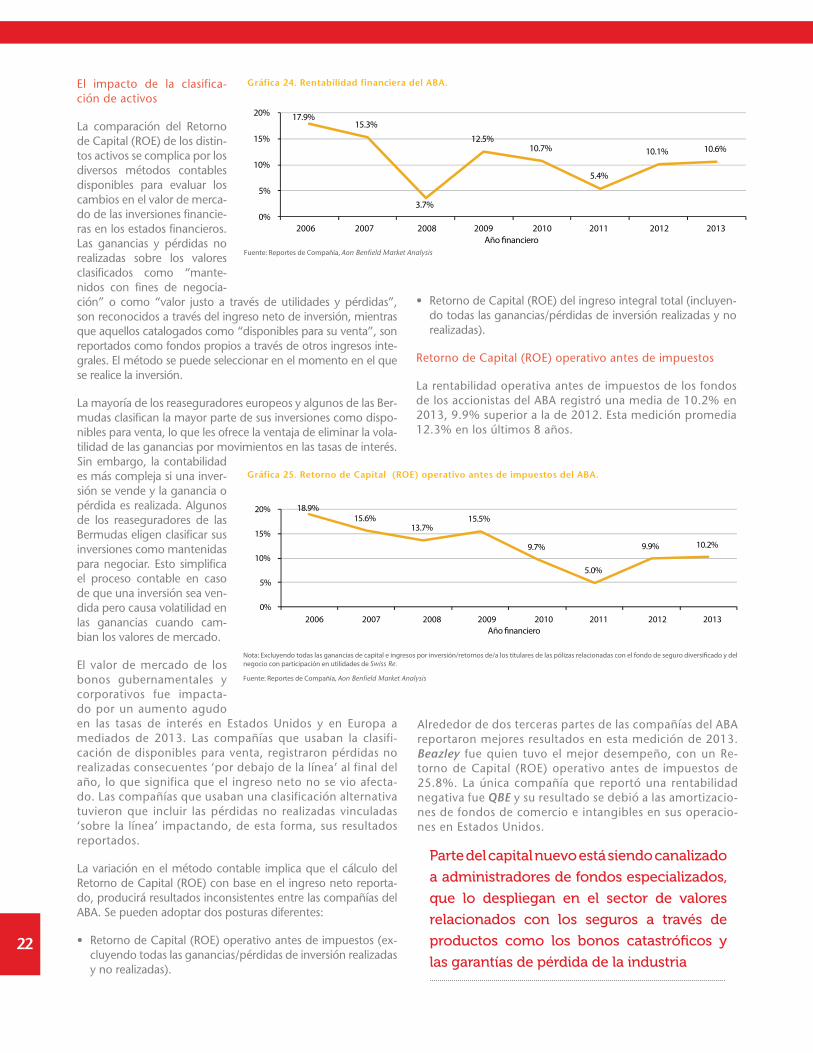

El impacto de la clasifica-ción de activos

La comparación del Retorno de Capital (ROE) de los distin-tos activos se complica por los diversos métodos contables disponibles para evaluar los cambios en el valor de merca-do de las inversiones financie-ras en los estados financieros. Las ganancias y pérdidas no realizadas sobre los valores clasificados como “mante-nidos con fines de negocia-ción” o como “valor justo a través de utilidades y pérdidas”, son reconocidos a través del ingreso neto de inversión, mientras que aquellos catalogados como “disponibles para su venta”, son reportados como fondos propios a través de otros ingresos inte-grales. El método se puede seleccionar en el momento en el que se realice la inversión.

La mayoría de los reaseguradores europeos y algunos de las Ber-mudas clasifican la mayor parte de sus inversiones como dispo-nibles para venta, lo que les ofrece la ventaja de eliminar la vola-tilidad de las ganancias por movimientos en las tasas de interés. Sin embargo, la contabilidad es más compleja si una inver-sión se vende y la ganancia o pérdida es realizada. Algunos de los reaseguradores de las Bermudas eligen clasificar sus inversiones como mantenidas para negociar. Esto simplifica el proceso contable en caso de que una inversión sea ven-dida pero causa volatilidad en las ganancias cuando cam-bian los valores de mercado.

El valor de mercado de los bonos gubernamentales y corporativos fue impacta-do por un aumento agudo en las tasas de interés en Estados Unidos y en Europa a mediados de 2013. Las compañías que usaban la clasifi-cación de disponibles para venta, registraron pérdidas no realizadas consecuentes ‘por debajo de la línea’ al final del año, lo que significa que el ingreso neto no se vio afecta-do. Las compañías que usaban una clasificación alternativa tuvieron que incluir las pérdidas no realizadas vinculadas ‘sobre la línea’ impactando, de esta forma, sus resultados reportados.

La variación en el método contable implica que el cálculo del Retorno de Capital (ROE) con base en el ingreso neto reporta-do, producirá resultados inconsistentes entre las compañías del ABA. Se pueden adoptar dos posturas diferentes:

• Retorno de Capital (ROE) operativo antes de impuestos (ex-cluyendo todas las ganancias/pérdidas de inversión realizadas y no realizadas).

Alrededor de dos terceras partes de las compañías del ABA reportaron mejores resultados en esta medición de 2013. Beazley fue quien tuvo el mejor desempeño, con un Re-torno de Capital (ROE) operativo antes de impuestos de 25.8%. La única compañía que reportó una rentabilidad negativa fue QBE y su resultado se debió a las amortizacio-nes de fondos de comercio e intangibles en sus operacio-nes en Estados Unidos.

• Retorno de Capital (ROE) del ingreso integral total (incluyen-do todas las ganancias/pérdidas de inversión realizadas y no realizadas).

Retorno de Capital (ROE) operativo antes de impuestos

La rentabilidad operativa antes de impuestos de los fondos de los accionistas del ABA registró una media de 10.2% en 2013, 9.9% superior a la de 2012. Esta medición promedia 12.3% en los últimos 8 años.

Parte del capital nuevo está siendo canalizado

a administradores de fondos especializados,

que lo despliegan en el sector de valores

relacionados con los seguros a través de

productos como los bonos catastróficos y

las garantías de pérdida de la industria

Gráfica 24. Rentabilidad financiera del ABA.

Gráfica 25. Retorno de Capital (ROE) operativo antes de impuestos del ABA.

No. 07 Verano, 2014

23

Retorno de Capital (ROE) del ingreso integral total

Con base en el ingreso integral total, en 2013, la rentabilidad promedio de los fondos de accionistas del ABA fue de 11.3%, porcentaje menor al 14.8% experimentado en 2012. La media de los últimos ocho años es de 11.2%.

El resultado de 2013 fue severamente impactado por la fuerte valuación de las ganancias accionarias en las dos subsidiarias de Berkshire Hathaway. Con excepción de NICO y GenRe, la rentabilidad fue de 5.5%, menor al 14.1% reportado en 2012, lo que refleja la medida de las pérdidas no realizadas en bonos.

Excluyendo los 14,500 mi-llones de dólares de ganan-cias no realizadas, el año pasado NICO reportó un ingreso integral total de 22,900 millones de dólares, equivalente a un retorno de 26% en los fondos de accionistas promedio. El otro participante del ABA que reportó significativas ganancias no realizadas de-bajo de la línea fue GenRe (900 millones de dólares). Las compañías que sufrie-ron mayores impactos por las pérdidas no realizadas

reportadas dentro de otros ingresos integrales fueron Mu-nich Re (3,400 millones de dólares), Swiss Re (2,800 millo-nes de dólares ), ACE (1,500 millones de dólares) y XL (700 millones de dólares).

Evolución del modelo de negocios del ABA

Un cambio estructural en la manera de captar y desplegar el capital para mitigar el riesgo del seguro, está en proce-so. El grupo de inversionistas potenciales se está amplian-do y dinero nuevo está fluyendo hacia las estructuras que ofrecen acceso a negocios de calidad a un costo relativa-mente bajo. Estos cambios están forzando a las compañías

del ABA a reevaluar sus mo-delos de negocios.

¿quiénes son los nuevos in-versionistas?

El reaseguro, como una cla-se de activos, se ha desem-peñado relativamente bien en un ambiente de bajas ta-sas de interés y se considera que tiene una correlación limitada con movimientos en mercados de capital más amplios. Estos atributos han ampliado el grupo de inver-sionistas potenciales hacia los fondos de pensión, per-sonas con altos valores ne-tos y fondos de riqueza so-berana que de otra forma:

• Entrarán al sector única-mente después de la ex-tensiva diligencia debida.

• Invertirán un pequeño por-centaje de los activos subs-tanciales a su disposición como parte de una estrate-gia de diversificación.

REGIÓN 360°

Gráfica 26. Retorno de Capital (ROE) operativo antes de impuestos por participante del ABA en 2013.

Gráfica 27. Retorno de Capital (ROE) del ingreso integral total del ABA.

Gráfica 28. Retorno de Capital (ROE) del ingreso integral total por participante del ABA en 2013.

24

Tabla 1. Ejemplos recientes de actividad de convergencia.

• Buscarán retornos menores y más estables en periodos de tiempo más largos que lo que ha ocurrido tradicional-mente.

¿Cómo se está desplegando el dinero nuevo?

Una gran parte del capital nuevo está siendo canaliza-do a administradores de fondos especializados, quienes después, lo despliegan en el sector de Títulos Ligados a Seguros (ILS) a través de productos como los bonos catas-tróficos y las garantías de pérdida de la industria u otras estructuras ‘alternativas’ como los sidecars y el reaseguro colateralizado. El enfoque actual son: el negocio catastró-fico de Daños y la retrocesión, particularmente en el mer-cado de Estados Unidos donde las exposiciones tienden a ser mejor entendidas; sin embargo, la diversificación en otras líneas y territorios se encuentra en progreso.

Implicaciones para los reaseguradores ‘tradicionales’

Los nuevos vehículos que operan a un menor costo de capital están avanzando hacia áreas de alto margen que siguen siendo generadores clave de utilidades para los reaseguradores ‘tradicionales’. Estas dinámicas están for-zando a muchos participantes del ABA a replantear sus modelos de negocios en función de la diferenciación y relevancia en el mercado. En el espacio del reaseguro ca-tastrófico, esto significa cada vez más, ser capaz de ofre-

cer mayores líneas de negocios, una serie de productos completos, incluyendo los límites colateralizados, y servi-cios mejorados en materia de reclamaciones. Las compa-ñías que tienen éxito atrayendo y desplegando el capital de terceros, potencialmente serán capaces de anticipar las ofertas a sus clientes, reducir la volatilidad de las ganancias a través del ingreso de cuotas, reducir sus propios costos de transferencia del riesgo y administrar sus bases de capi-tal de manera más efectiva.

Convergencia en acción

En la Tabla 1 se presenta un resumen de la reciente acti-vidad de convergencia entre las compañías del ABA. Ac-tualmente muchas están activamente implicadas en captar y administrar capital de terceros. Otras han invertido en sociedades estratégicas con administradores de fondos especializados establecidos en forma independiente. Las estructuras sidecar, que permiten que los patrocinadores amplíen su huella en el mercado sin asumir el riesgo adi-cional en los estados financieros, siguen en boga.

La disponibilidad de capital a menor costo ha permitido que la mayoría de las compañías del ABA disminuyan sus propios costos de transferencia del riesgo. Los precios de la retrocesión se han reducido y, en algunos casos, se ha contratado protección adicional, con el consecuente im-pacto sobre las exposiciones modeladas reveladas. Adicio-nalmente, durante 2013 una serie de transacciones de bo-nos catastróficos nuevos fue ingresada al mercado por los patrocinadores del ABA.

No. 07 Verano, 2014

25

REGIÓN 360°

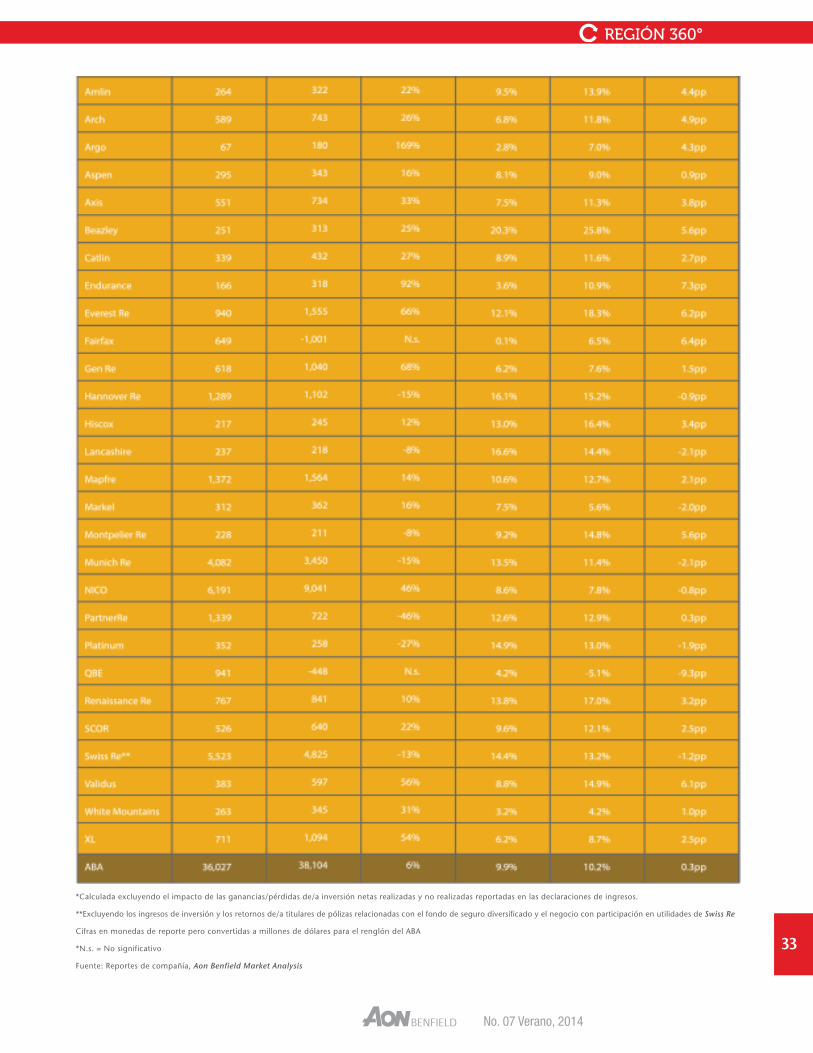

Fuente: Reportes de compañía, Aon Benfield Market Analysis

26

Valuación del ABA

La capitalización general del mercado de las compañías del ABA se ha incrementado 24% desde el inicio de 2013. El índice del valor de mercado frente al valor en libros del último año ha mejorado de 0.9 a casi 1.1 veces durante el mismo periodo.

Todos los participantes del ABA, aparte de Lancashire, han experimentado un aumento en los precios de las acciones desde el inicio de 2013. Los movimientos de los últimos 15 meses aparecen en la Gráfica 30.

El índice del valor de mercado frente al valor en libros del último año del ABA mejoró de 0.9x el 1 de enero de 2013, a casi 1.1x el 4 de abril de 2014. El desarrollo desde el inicio de la crisis financiera aparece en la Gráfica 31.

Gráfica 29. Capitalización del mercado del ABA (Indexado al 1 de enero de 2008).

Gráfica 30. Desarrollo del precio de las acciones (1 de enero de 2013 – 4 de abril de 2014).

Gráfica 31. Índice del valor de mercado frente al valor en libros del ABA en los últimos años(1 de enero de 2008 al 4 de abril de 2014).

No. 07 Verano, 2014

27

Los cambios en el índice del valor de mercado frente al valor en libros respecto de los participantes individuales del ABA desde el inicio de 2013 aparecen en la Gráfica 32.

Calificaciones de fortaleza financiera

Tabla 2. Calificaciones de fortaleza financiera.

REGIÓN 360°

Gráfica 32. Índice del valor de mercado frente al valor en libros por participante del ABA.

28

Las calificaciones crediticias de Best se encuentran bajo revisión continua y están sujetas a cambio y/o afirmación. Para las últimas calificaciones crediticias de Best y reportes crediticios de Best (que incluyen las calificaciones crediticias de Best), visite el sitio web de A.M. Best en http://www.ambest.com. Consulte la Guía sobre las calificaciones crediticias de Best para una explicación acerca del uso y los cambios.

Las calificaciones crediticias de Best reproducidas anteriormente aparecen bajo la licencia de A.M. Best y no constituyen, expresa o implícitamente, respaldo de la publicación o servicio del Licenciatario de sus recomendaciones, fórmulas, criterios o comparaciones con otras calificaciones, escalas de calificaciones u organizaciones calificadoras que sean publicadas o a las que se haga referencia en este documento. A.M. Best no es responsable por errores de transcripción cometidos al momento de presentar sus califica-ciones crediticias de Best, las cuales son confidenciales y no podrán ser reproducidas o distribuidas sin el permiso, expreso y por escrito, de A.M. Best Company.

La opinión de Best sobre la fortaleza financiera se refiere a la capacidad relativa de un asegurador para cumplir con sus obligaciones corrientes en materia de seguros. No es una garantía de la fortaleza financiera de una compañía ni de su capacidad para cumplir con sus obligaciones frente a los titulares de las pólizas. Consulte nuestra Nota impor-tante: Calificaciones crediticias de Best para conocer nuestra notificación de liberación de responsabilidad y los detalles completos en http://www.ambest.com/ratings/notice.

Calificaciones de abril de 2014 Fuente: A.M. Best, Standard & Poor’s

Apéndice 1: Datos del ABA

Tabla 3. Resultados anuales al 31 de diciembre de 2013.

No. 07 Verano, 2014

29

Tabla 3. Resultados anuales al 31 de diciembre de 2013 (continuación).

*Segmento de reaseguro de Daños y Responsabilidad Civil únicamente

Cifras en monedas de reporte, pero convertidas a millones de dólares para el renglón del ABA

Fuente: Reportes de compañía, Aon Benfield Market Analysis

REGIÓN 360°

30

*Segmento de reaseguro de Daños y Responsabilidad Civil únicamente

Fuente: Reportes de compañía, Aon Benfield Market Analysis

Tabla 3. Resultados anuales al 31 de diciembre de 2013 (continuación).

No. 07 Verano, 2014

31

*Segmento de reaseguro de Daños y Responsabilidad Civil únicamente

Cifras en monedas de reporte, pero convertidas a millones de dólares para el renglón del ABA

Fuente: Reportes de compañía, Aon Benfield Market Analysis

Tabla 3. Resultados anuales al 31 de diciembre de 2013 (continuación).

REGIÓN 360°

32

*Segmento de reaseguro de Daños y Responsabilidad Civil únicamente

Fuente: Reportes de compañía, Aon Benfield Market Analysis

Tabla 3. Resultados anuales al 31 de diciembre de 2013 (continuación).

No. 07 Verano, 2014

33

*Calculada excluyendo el impacto de las ganancias/pérdidas de/a inversión netas realizadas y no realizadas reportadas en las declaraciones de ingresos.

**Excluyendo los ingresos de inversión y los retornos de/a titulares de pólizas relacionadas con el fondo de seguro diversificado y el negocio con participación en utilidades de Swiss Re

Cifras en monedas de reporte pero convertidas a millones de dólares para el renglón del ABA

*N.s. = No significativo

Fuente: Reportes de compañía, Aon Benfield Market Analysis

REGIÓN 360°

34

Tabla 3. Resultados anuales al 31 de diciembre de 2013 (continuación).

No. 07 Verano, 2014

35

*Ingreso neto ordinario como % de las acciones ordinarias promedio.

Cifras en monedas de reporte, pero convertidas a millones de dólares para el renglón del ABA

N.s. = No significativo

Fuente: Reportes de compañía, Aon Benfield Market Analysis

Tabla 3. Resultados anuales al 31 de diciembre de 2013 (continuación).

REGIÓN 360°

36

Información de contacto

En caso de cualquier duda sobre este reporte, por favor con-

tacte a [email protected] o a un miembro

de Aon Benfield Analytics, incluyendo a:

Mike Van Slooten [email protected]

Jonny Eggins / [email protected]

Marie Teissier / [email protected]

Eleanore Obst / [email protected]

Mike McClane / [email protected]

Aon UK Limited operando como Aon Benfield (en su nom-

bre y en nombre de cada una de las compañías subsidiarias

de Aon Plc), Aon Benfield se reserva todos los derechos so-

bre el contenido de este reporte.

Este documento es entregado como cortesía con el objetivo

de proporcionar información general y de mercadotecnia

únicamente, y no se deberá interpretar como una oferta de

asesoría u opiniones de cualquier tipo (incluyendo, sin limi-

tarse a ello, asesoría en materia de seguros, impuestos, re-

gulatoria o legal). Los contenidos de este documento se ba-

san en información disponible al público y/o en fuentes de

terceros respecto de las cuales Aon Benfield no tiene control

alguno y que no han sido necesariamente verificadas.

El contenido de este documento se pone a su disposición sin

garantía alguna y sin cualquier otra confirmación en cuanto

a su integridad o exactitud. Aon Benfield se libera de cual-

quier responsabilidad legal o de otro tipo frente a cualquier

persona u organización, o ante cualquier otro receptor de

este documento (conjuntamente un “Receptor”) por los da-

ños o perjuicios causados por, o que resulten de, la confian-

za depositada en este documento o en sus contenidos por

parte de dicho Receptor.

Este artículo es un extracto del Agregado de Aon Benfield,

Resultados anuales al 31 de diciembre de 2013. Por tal mo-

tivo, el número de las gráficas no coincide con el documen-

to original y tampoco se presentan todos los apéndices del

reporte.

*Para una comparación más consistente, el capital reportado de Transatlantic y Alterra se incluye en las cifras del capital al final del año que aparecen en las Gráficas 2 y 3

Cifras en monedas de reporte, pero convertidas a millones de dólares para el renglón del ABA

Fuente: Reportes de compañía, Aon Benfield Market Analysis

No. 07 Verano, 2014

La reciente suspensión parcial de la Línea 12 del Metro de la Ciudad de México, cuyas causas al parecer son multifactoriales y apuntan hacia diversos actores, nos obliga a hacer un análisis minucioso del proceso de construcción en general, desde la perspectiva de nuestra industria.

Con casos como éste, se evidencia que los seguros son funda-mentales para que los inversionistas, sean públicos, privados o mixtos, tengan certeza de que las obras quedarán cubiertas desde su diseño y su ejecución, hasta su entrada en funcionamiento o en suspensión.

Además del artículo referente al aseguramiento de líneas del me-tro, en este número hallarás un análisis sobre los siniestros en las obras civiles y otro acerca del aseguramiento contra daños y pér-dida de beneficios en la construcción de carreteras.

RepoRteespeciallos seguRos en los Riesgosde la constRucción

REPORTE ESPECIAL

37

38

seguros de todo Riesgo en construcción y montaje

cobeRtuRas en suspensión

¿Qué pasa cuando los inversionistas deciden abandonar una obra porque las condiciones económicas cambian? ¿Cuáles son los demás riesgos que se dan en los proyectos de construcción, como los daños causados por agua, incendio, robo, hurto o daños maliciosos? En este artículo se analiza los principales aspectos de este tipo de seguros, los términos y condiciones, los alcances de las coberturas, las primas, los deducibles y las sumas aseguradas. Todo lo que necesita saber sobre este importante tema.

Albrecht Domke

No. 07 Verano, 2014

39

Muchos proyectos de construcción y montaje trans-curren tranquilamente, alcanzando su conclusión

y permitiendo que el contratista entregue las obras de acuer-do con el cronograma original. Otras obras civiles o montajes sufren demoras o pueden incluso ser suspendidas. Dificulta-des de este tipo están relacionadas frecuentemente con con-diciones económicas inestables. Si los cimientos financieros de los grandes proyectos de ingeniería se ven alterados y se vuelven vulnerables al momento de enfrentar un ambiente económico incierto, este hecho genera un aumento marcado en la demanda de la protección del seguro contra riesgos que surgen durante los periodos de suspensión temporal.

Explicaremos esta línea especial de seguro de ingeniería a los suscriptores y a otros interesados utilizando las obras de sub y superestructura en la construcción de edificios comerciales como ejemplo ilustrativo. Comenzaremos con una breve pre-sentación de los principales detonadores de la cobertura en suspensión antes de examinar los riesgos y los requerimientos mínimos de conservación en un sitio durante la interrupción de las obras. Después, se expone una visión más cercana a los términos y condiciones del seguro para los riesgos de suspen-sión y sus posibles aplicaciones. Finalmente, en el apéndice, se presentan casos representativos de obras suspendidas para que el lector tenga una primera impresión de la cobertura de suspensión en la práctica.

Detonadores típicos de la suspensión de obras

Muchas de las causas directas e indirectas de la interrupción de las obras de construcción o montajes pueden ser agrupa-das en los siguientes rubros:

• Los inversionistas no pueden cumplir con sus obligaciones

• Problemas temporales de liquidez, que surgen cuando la moneda local se devalúa frente a una moneda fuerte que rige el contrato y las tasas de interés sobre los préstamos sufren aumentos significativos

REPORTE ESPECIAL

• Cambios en el ambiente económico que ponen en riesgo la viabilidad del proyecto

• El progreso de las obras se ve afectado por disputas entre el propietario y el contratista por la interpretación del contrato

• Demoras en el calendario del proyecto debido a la escasez o entrega tardía de materiales y equipos

Estas circunstancias invariablemente conducen a uno de los tres escenarios que se describen a continuación:

a) El inversionista decide abandonar totalmente el proyecto y disuelve el contrato.

b) El contratista abandona el sitio (suspende la obra) después del incumplimiento unilateral del contrato por parte del propietario; por ejemplo, a raíz de la cancelación de pagos cubiertos hasta donde se encuentre la obra.

c) Las obras son temporalmente suspendidas después de cier- tas negociaciones y acuerdos entre el propietario y el con- tratista.

Desde el punto de vista de un asegurador, estos escenarios tienen un denominador común: todos representan un “cambio material en el riesgo” que deriva en la terminación de la póliza de seguro, salvo que los términos del seguro sean modificados por mutuo acuerdo entre el asegurado y el asegurador. Los criterios relativos a la terminación o modificación de los términos del seguro se ex-presan en las Condiciones Generales 2 y 9 del texto estándar de Swiss Re para pólizas de Construcción (CAR)1 y Montaje (EAR)2.

Mientras más cercana sea la interrupción

de las obras a la fecha de conclusión

programada, mayor será el riesgo de

incendio

1 Construction All Risk por sus siglas en inglés2 Erection All Risk por sus siglas en inglés

Condición General No. 2

“El asegurado deberá notificar inmediatamente a los aseguradores por escrito:

•Acercadecualquiercambiomaterialenelriesgoamparadoporestapóliza.•Acercadecualquierinterrupcióndelasobrasquepresumiblementeexcedaunmes.

En estos casos, con excepción de las interrupciones de temporada, la continuación de la póliza estará sujeta a términos y condiciones a ser acordados.”

40

Como regla general, las pólizas de seguro contienen una condición que estipula que el asegurado, o su corredor, o su agente están obligados a informar al asegurador acerca de cualquier cambio material en el proyecto. Este tipo de infor-mación permite que el asegurador reconsidere y ajuste los términos y condiciones del seguro conforme sea requerido. El asegurador directo debe también constatar que su reasegu-rador se involucre en este proceso, ya sea directa o indirecta-mente, a través del corredor de reaseguro designado ya que, de otro modo, cesaría su protección de reaseguro.

Cualquier modificación a la póliza de seguro debe ser valo-rada en el contexto de las obras que son objeto del contrato original o modificado convenido por el propietario y el con-tratista. En los tres escenarios listados anteriormente, el con-trato de seguro será afectado en los siguientes casos:

a) Abandono del proyecto

Efecto: Cancelación de la póliza con ajuste final de la prima Acciónrequerida:Dependiendo de los avances de obra, el proyecto podría seguir representando un valor asegurable. Puede ser del interés del asegurador examinar opciones adecuadas de aseguramiento con el propietario, como una póliza a Riesgos nombrados.

b) Abandono del sitio

Efecto: Cesa la cobertura de la póliza de conformidad con la Condición General No. 9.Acciónrequerida: Al igual que en el caso anterior del inci-so a), el proyecto abandonado podría seguir representan-do un valor sustancial. También podría ser atractivo para el asegurador identificar la parte que aún tenga un interés asegurable para ofrecer una protección adecuada.

c) Interrupción temporal del proyecto

Efecto: La cobertura de la póliza necesita ser ajustada sobre la base de la Condición General No. 2 (ver página 39)Acción requerida: Dependiendo del progreso conse-guidoen las obras antes de la “interrupción acordada”, tendrán que convenirse términos y condiciones especia-les para el periodo de suspensión. Un esquema a Riesgos nombrados es la cobertura más adecuada para el periodo

Condición General No. 9

“En el caso de:

•Terminacióndelcontratoporpartedelpropietario•Abandonodelcontratoporpartedelcontratistaprincipal

Cesará esta póliza salvo que su continuación sea admitida mediante un endoso firmado por los aseguradores.”

transcurrido hasta el momento en que las obras objeto del contrato sean reanudadas y se restablezca la cobertura Todo Riesgo.

En los tres escenarios anteriores, en caso de tener contratada la cobertura de pérdida de utilidades, (ALOP)3 tanto para pó-lizas de Construcción o Montaje, dicha protección cesará con la interrupción de las obras y deberá ser renegociada una vez que se reanude la construcción o el montaje. Únicamente en ese momento se podrá hacer una evaluación de la “nueva” situación económica a la fecha en que se concluya con la re-visión y de conformidad con un nuevo calendario.

Evaluación del riesgo

La experiencia de Swiss Re ha demostrado que la suspensión de obras frecuentemente afecta a los siguientes tipos de pro-yectos de construcción y montaje:

• Edificios residenciales y comerciales; por ejemplo: condo-minios, edificios de oficinas, hoteles y centros comerciales

• Proyectos de ingeniería civil; por ejemplo: trabajos de prepa-ración del terreno, desarrollo de sitio y proyectos de caminos

• Edificios industriales; por ejemplo: bodegas y fábricas

La cobertura en suspensión para dichos “riesgos estándar” puede ser provista a través de un endoso estándar con base en el resultado de la inspección de un sitio para ajustar los términos y las condiciones.

El riesgo de suspensión de obras también afecta a los proyec-tos de mayor complejidad como plantas de energía, com-plejos industriales y sistemas de tráfico completos. En dichos casos, es necesario realizar un examen y una evaluación a detalle sobre el riesgo individual a fin de diseñar una cober-tura en suspensión personalizada. A modo de ejemplo, esta publicación se enfoca en las obras de sub y superestructura de edificios comerciales.

Fases en la construcción de edificios

Un proyecto de construcción de edificios típicamente consta de las siguientes fases:

3 Advanced Loss of Profits por sus siglas en ingles.

No. 07 Verano, 2014

414 Maximum Possible Loss por sus siglas en inglés.

• Movilización e instalación del sitio• Obras de subestructura:

- Pilotaje (en caso de ser aplicable)- Apuntalamiento para excavación (tablestacas, pilotes ba- rrenados, muros de diafragma)- Excavación de cimientos- Obras de cimentación- Obras de cimentación estructural - Relleno

• Obras de superestructura:- Estructura del edificio- Equipamiento interior y acabados

• Desmovilización y entrega

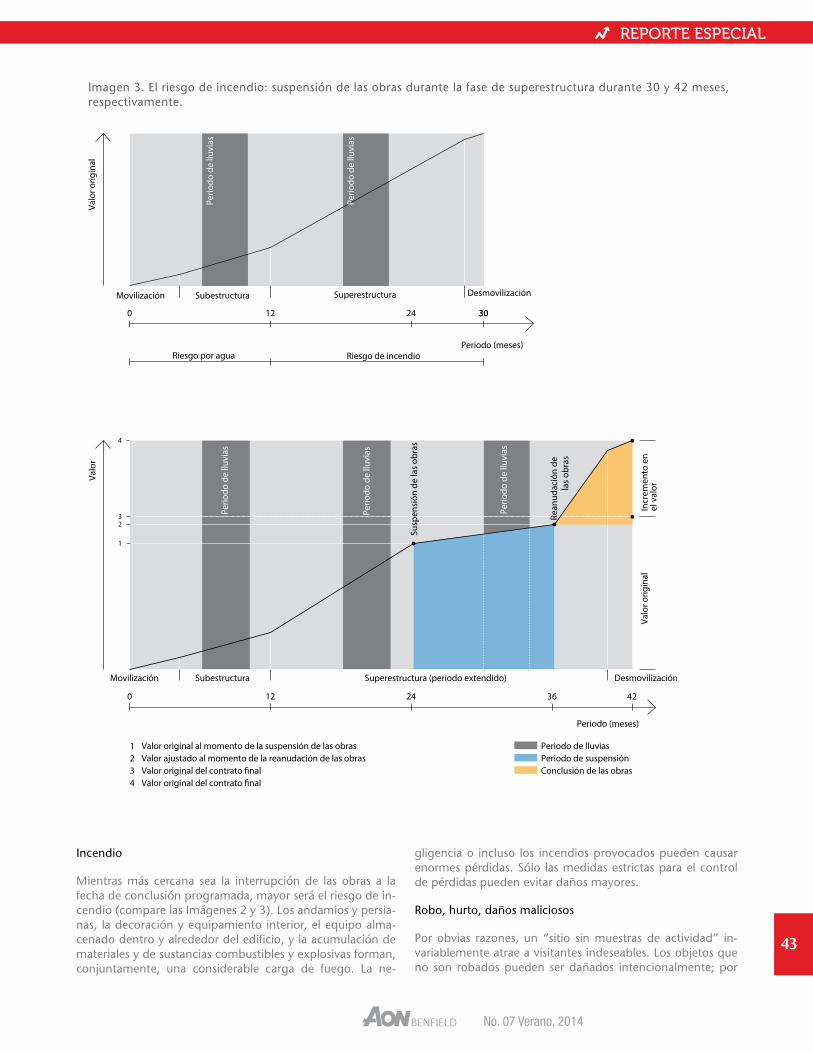

El valor en riesgo y el potencial de riesgo pueden variar sustan-cialmente dependiendo de la etapa de las obras de construc-ción al momento de la suspensión. El siguiente diagrama ilustra el aumento de valor en un periodo de construcción ordinario de 30 meses. Salvo en el caso de que una estructura requie-ra obras costosas de cimentación y subestructura, el principal aumento en el valor en riesgo ocurrirá durante las obras de superestructura, particularmente hacia el final de dicho perio-do en caso de que se incluyan instalaciones de alta tecnología.

Riesgos principales durante la construcción

Los riesgos por agua e incendios son considerados los prin-cipales en la construcción de edificios por su potencial de causar grandes pérdidas. Los riesgos de terremoto y hura-cán podrían tener una relevancia adicional en ciertos países o regiones.

Mientras que el riesgo por agua reduce su importancia des-pués de la conclusión de las obras de subestructura, la princi-pal preocupación hasta el momento de la entrega es el riesgo de incendio. En el peor caso, la pérdida máxima probable (MPL)4 , puede presentarse y durante la construcción de edi-ficios – usualmente esta se refiere a un incendio poco tiempo antes de la fecha de entrega.

Las pérdidas por inundaciones también pueden alcanzar montos significativos. Por ejemplo, la inundación del foso de excavación o de sótanos terminados pudiera ser pre-ocupante, en particular cuando los sótanos son usados como áreas de almacenamiento. Más aún, si la inundación se suma a condiciones desfavorables de los suelos, las es-tructuras de soporte para la construcción de los cimientos, como son los muros de tablestacas, pudieran colapsar.

Riesgos adicionales incluyen la Responsabilidad Civil (pér-dida o daño causado a terceros en su persona o patrimo-nio), la exposición del sitio de las obras a robo, hurto o daños maliciosos, y todo tipo de pérdida o daño causado a las obras como resultado de errores de diseño, materia-les o mano de obra defectuosa.

Riesgos principales durante el periodo de suspensión

En caso de interrupción de las obras en un sitio de construcción, el “riesgo operativo en el sitio” desaparece en gran medida y es reemplazado por los riesgos principales de agua, incendio, robo, hurto y daños malicio-sos. Los potenciales daños a terceros tam-bién pudieran ser preocupantes, dependien-do de las propiedades adyacentes al sitio. Esta sección examina con mayor detalle los principales riesgos involucrados después de la interrupción de las obras.

Agua

Para medir el posible impacto del agua en las obras de construcción en suspensión, debe establecerse el ciclo en-tre las temporadas seca y de lluvias en la ubicación del proyecto. La Imagen a 2 ilustra la interrupción de un pro-yecto durante las obras de subestructura. Nuestro supues-to, a modo de ejemplo, es que el muro de apuntalamiento (por ejemplo, tablestacas) ya ha sido colocado en su lugar y que la excavación se ha completado hasta el nivel 4 del sótano, mientras que solo se han construido y rellenado dos sótanos al momento de la interrupción.

En este caso, el periodo de interrupción comienza a la mi-tad de la temporada de lluvias, y el sitio es abandonado

Imagen 1. Periodo del seguro y valor en riesgo.

Como regla general, las pólizas de seguro

contienen una condición que estipula

que el asegurado está obligado a informar

al asegurador acerca de cualquier cambio

material en el proyecto

REPORTE ESPECIAL

42

por dicha situación. El lugar sufre inundaciones severas y las obras terminadas sufren daños. La presión del agua causa la deformación o colapso del muro de tablestacas y los daños por asentamiento en las propiedades adyacen-tes de terceros son inevitables. Después de varios meses secos, la subestructura inconclusa vuelve a entrar en la temporada de lluvias, lo que aumenta el riesgo de ma-yores pérdidas. La exposición general al daño por agua es mucho más alta que aquella prevista en el calendario original de la construcción.

Un ejemplo sobre la interrupción de las obras de construcción durante la fase de superestructura se muestra en la Imagen 3. En este punto, la estructura no se encuentra inicialmente expuesta a daños por agua, siempre y cuando se haya bloqueado el ingreso del agua de lluvia en la parte superior del edificio. Los daños por agua al material y equipo almacenado para el acondicionamiento permanente son preocupantes, y se requiere protección adecua-da. En caso de que ocurriera una fuerte lluvia asociada con una tormenta o huracán, se deberá prestar especial atención a los mu-ros tipo cortina que se hayan terminado parcialmente.

Imagen 2. El riesgo por agua: suspensión de las obras durante la fase de subestructura durante 30 y 42 meses, respectivamente.

No. 07 Verano, 2014

43

Incendio

Mientras más cercana sea la interrupción de las obras a la fecha de conclusión programada, mayor será el riesgo de in-cendio (compare las Imágenes 2 y 3). Los andamios y persia-nas, la decoración y equipamiento interior, el equipo alma-cenado dentro y alrededor del edificio, y la acumulación de materiales y de sustancias combustibles y explosivas forman, conjuntamente, una considerable carga de fuego. La ne-

gligencia o incluso los incendios provocados pueden causar enormes pérdidas. Sólo las medidas estrictas para el control de pérdidas pueden evitar daños mayores.

Robo, hurto, daños maliciosos

Por obvias razones, un “sitio sin muestras de actividad” in-variablemente atrae a visitantes indeseables. Los objetos que no son robados pueden ser dañados intencionalmente; por

Imagen 3. El riesgo de incendio: suspensión de las obras durante la fase de superestructura durante 30 y 42 meses, respectivamente.

REPORTE ESPECIAL

44

ejemplo, pueden estrellar las ventanas o cortar cables, tube-rías o mangueras.

Responsabilidad Civil ocasionada por daños a terceros

El daño a terceros; es decir, lesiones corporales o daños ma-teriales, no puede ser excluido totalmente. Si bien los fuertes vientos pueden llegar a arrastrar objetos colocados en pisos superiores, una red de seguridad colocada alrededor del edifi-cio inconcluso ciertamente puede reducir este riesgo al míni-mo. Otros aspectos a considerar son el daño por asentamien-to y el riesgo de propagación de incendio.

Condición del sitio al inicio de la interrupción de las obras

Para definir los términos y las condiciones, así como el precio, de la cobertura en suspensión durante la interrupción de los trabajos, se deberá evaluar la condición del sitio a través de una inspección. Una herramienta útil para estos efectos es uti-lizar una lista de verificación que cubra los siguientes puntos:

• Estado de avance de la obra indicando el porcentaje

• Interrupción durante una fase crítica; por ejemplo, el montaje incompleto de un tanque de acero, el ensamble del muro cortina, la construcción del muro de conten-ción.

• Comparación del proyecto entre lo programado y lo ter-minado

• Valor estimado de la porción(es) completada(s)

• Etapa de las obras de subestructura

• Exposición al agua; por ejemplo: aguas freáticas, distan-

cia con respecto a cuerpos de agua, agua superficial, fuertes lluvias

• Instalaciones de drenaje (disponibilidad y mantenimien-to)

• Exposición a vientos tempestuosos; por ejemplo, muros de cortina semiterminados, condición del andamiaje, re-des de seguridad

• Exposición a incendios (carga de fuego de estructuras inconclusas, almacenamiento o acumulación de materia-les combustibles o explosivos como madera, plásticos y químicos)

• Protección contra incendios e instalaciones para su com-bate

• Exposición a robo o hurto (bardas perimetrales en el sitio, personal de seguridad)

• Exposición a terceros (propiedad adyacente, objetos que caigan del sitio, acceso prohibido)

• Almacenamiento de materiales o equipo; por ejemplo, ubicación, tamaño, confinamiento, control de acceso, desgaste y corrosión

Requerimientos mínimos para la conservación de las obras de construcción

Ciertos requerimientos mínimos son indispensables para pro-teger el sitio durante el periodo de suspensión. Los proyec-tos que cubren áreas dispersas, construcciones prototipo o ambientes especiales pueden requerir medidas especiales. Es necesaria una inspección especializada y detallada para

No. 07 Verano, 2014

45

garantizar la evaluación apropiada del riesgo en este tipo de proyectos.

Los requerimientos mínimos estándar incluyen:

• Bardeado perimetral del sitio, vigilancia 24 horas y patrullaje por parte de guar-dias de seguridad capacitados

• Remoción de sustancias altamente infla-mables y explosivas.

• Remoción de materiales de desecho com-bustibles

• Instalación e inspección regular de equi-po para el combate de incendios (tama-ño y número adecuados)

• Suministro y almacenamiento suficiente de agua para la extinción de incendios (cantidad y pre-sión), y contacto directo con la brigada de incendios más cercana

• Capacidad suficiente de bombas de reserva para fines de desagüe