retomada do crescimento e reformas estruturais · jan-17 ev-17 mar-17 r-17 ... 28 30 32 34 5 7 9 11...

TRANSCRIPT

Henrique Meirelles Ministro da Fazenda Junho, 2017.

Ministério da

Fazenda

Retomada do Crescimento e Reformas Estruturais

2

Ministério da

Fazenda

Crescimento de Curto Prazo

3

3

Ministério da

Fazenda

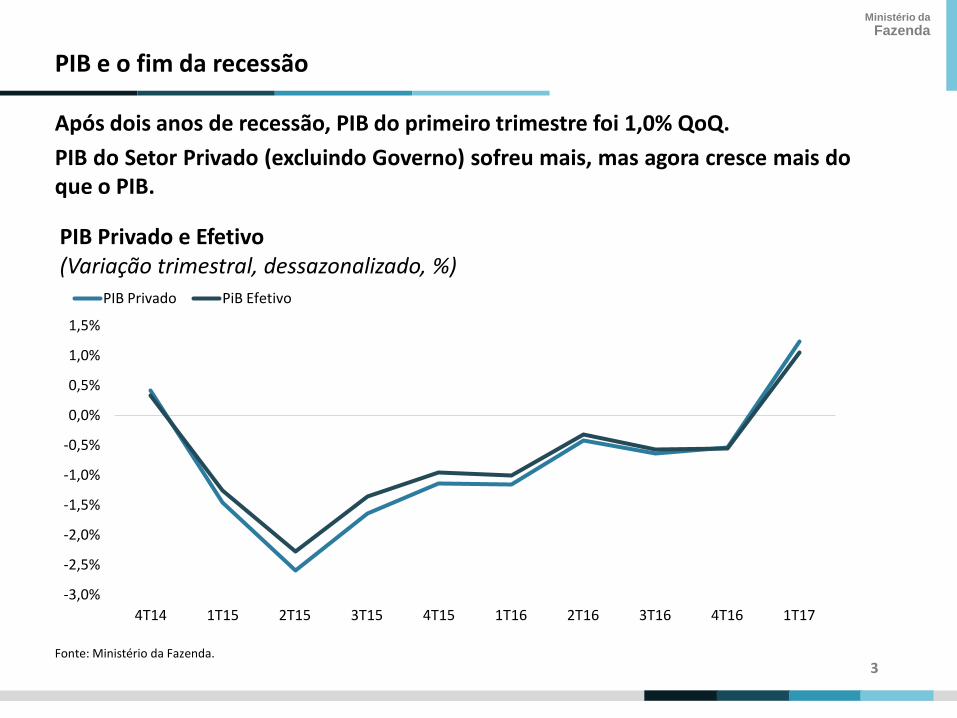

PIB e o fim da recessão

Fonte: Ministério da Fazenda.

Após dois anos de recessão, PIB do primeiro trimestre foi 1,0% QoQ.

PIB do Setor Privado (excluindo Governo) sofreu mais, mas agora cresce mais do que o PIB.

-3,0%

-2,5%

-2,0%

-1,5%

-1,0%

-0,5%

0,0%

0,5%

1,0%

1,5%

4T14 1T15 2T15 3T15 4T15 1T16 2T16 3T16 4T16 1T17

PIB Privado e Efetivo (Variação trimestral, dessazonalizado, %) PIB Privado PiB Efetivo

4

4

Ministério da

Fazenda

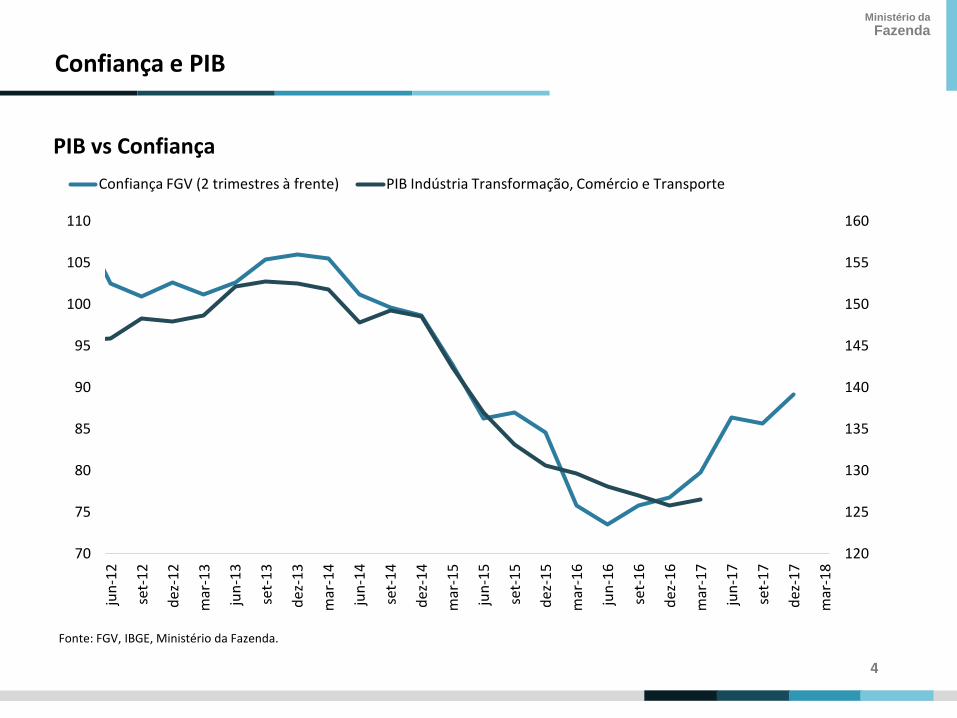

Confiança e PIB

Fonte: FGV, IBGE, Ministério da Fazenda.

120

125

130

135

140

145

150

155

160

70

75

80

85

90

95

100

105

110

jun

-12

set-

12

dez

-12

mar

-13

jun

-13

set-

13

dez

-13

mar

-14

jun

-14

set-

14

dez

-14

mar

-15

jun

-15

set-

15

dez

-15

mar

-16

jun

-16

set-

16

dez

-16

mar

-17

jun

-17

set-

17

dez

-17

mar

-18

PIB vs Confiança

Confiança FGV (2 trimestres à frente) PIB Indústria Transformação, Comércio e Transporte

5

5

Ministério da

Fazenda

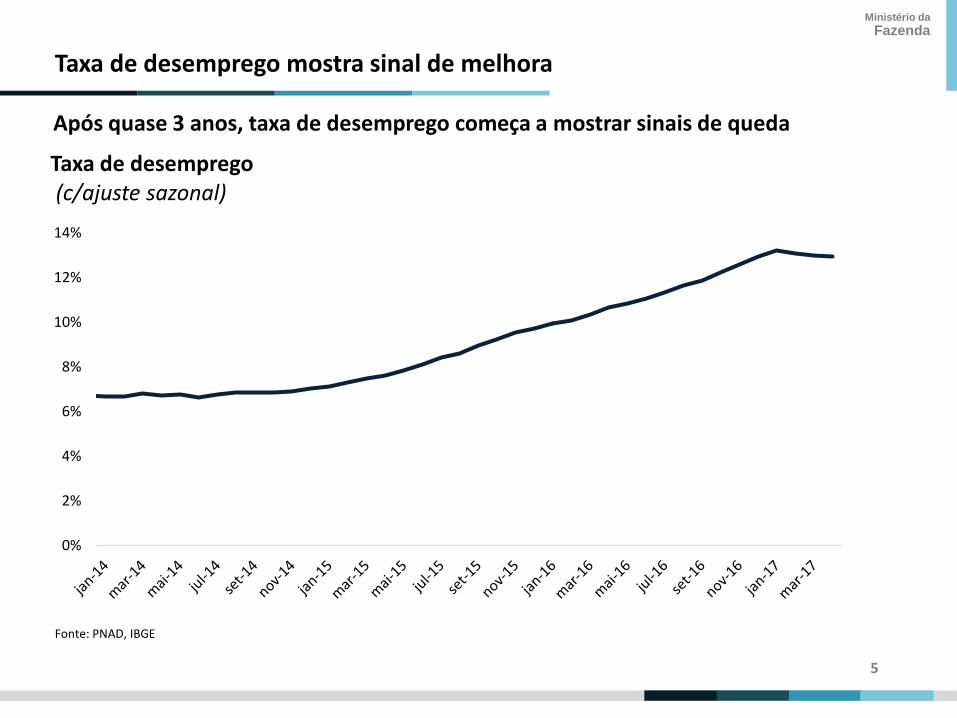

Taxa de desemprego mostra sinal de melhora

Após quase 3 anos, taxa de desemprego começa a mostrar sinais de queda

Fonte: PNAD, IBGE

0%

2%

4%

6%

8%

10%

12%

14%

Taxa de desemprego (c/ajuste sazonal)

6

6

Ministério da

Fazenda

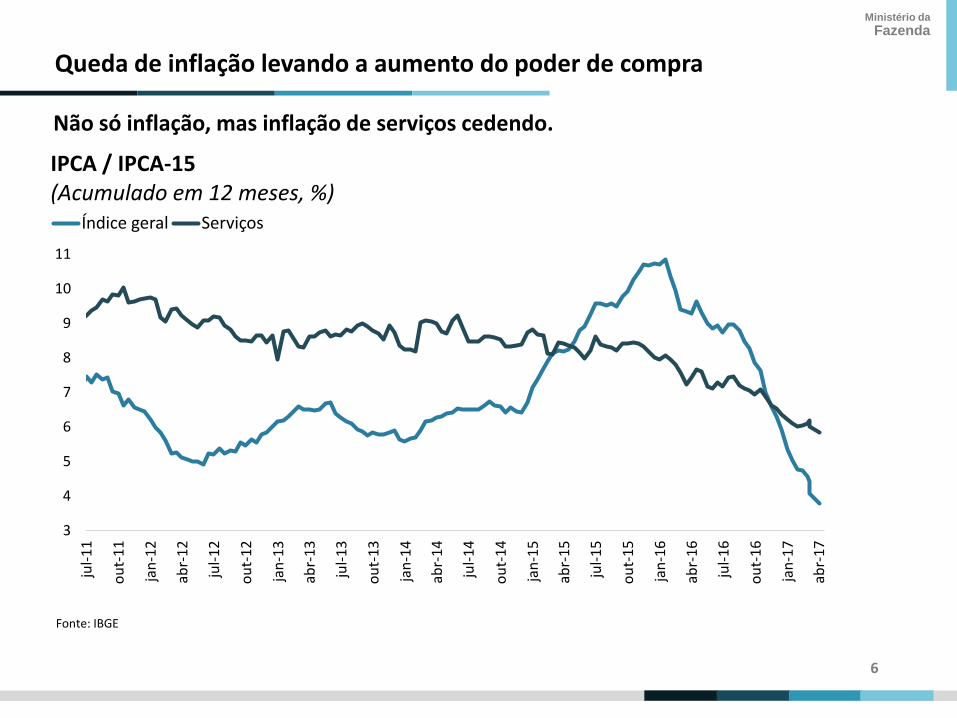

Queda de inflação levando a aumento do poder de compra

Não só inflação, mas inflação de serviços cedendo.

Fonte: IBGE

3

4

5

6

7

8

9

10

11

jul-

11

ou

t-1

1

jan

-12

abr-

12

jul-

12

ou

t-1

2

jan

-13

abr-

13

jul-

13

ou

t-1

3

jan

-14

abr-

14

jul-

14

ou

t-1

4

jan

-15

abr-

15

jul-

15

ou

t-1

5

jan

-16

abr-

16

jul-

16

ou

t-1

6

jan

-17

abr-

17

IPCA / IPCA-15 (Acumulado em 12 meses, %)

Índice geral Serviços

7

7

Ministério da

Fazenda

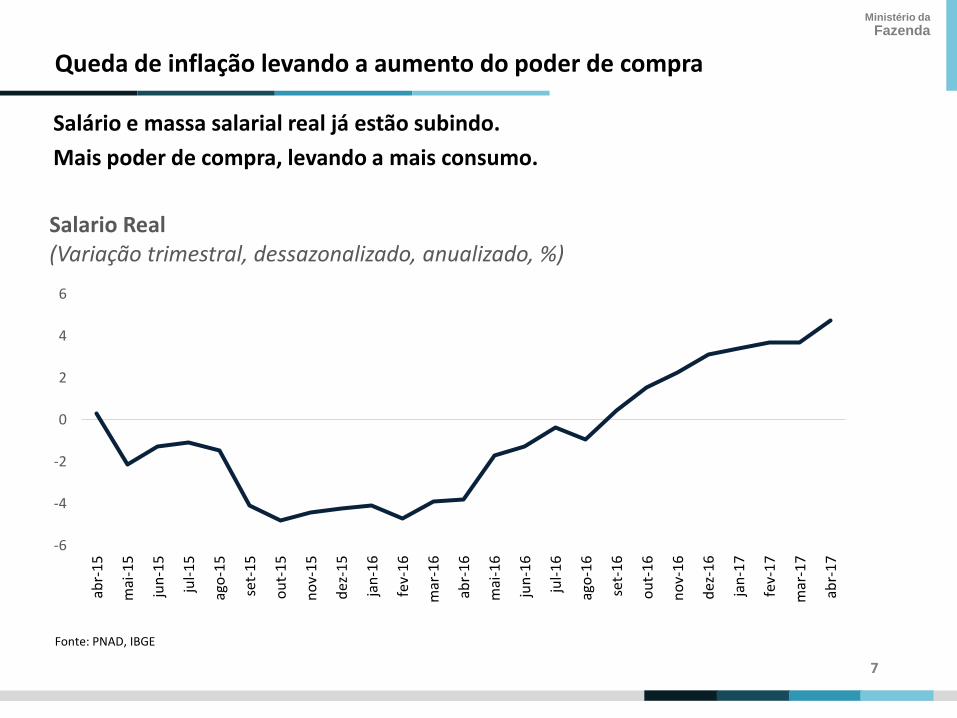

Queda de inflação levando a aumento do poder de compra

Salário e massa salarial real já estão subindo.

Mais poder de compra, levando a mais consumo.

Fonte: PNAD, IBGE

-6

-4

-2

0

2

4

6

abr-

15

mai

-15

jun

-15

jul-

15

ago

-15

set-

15

ou

t-1

5

no

v-1

5

dez

-15

jan

-16

fev-

16

mar

-16

abr-

16

mai

-16

jun

-16

jul-

16

ago

-16

set-

16

ou

t-1

6

no

v-1

6

dez

-16

jan

-17

fev-

17

mar

-17

abr-

17

Salario Real (Variação trimestral, dessazonalizado, anualizado, %)

8

8

Ministério da

Fazenda

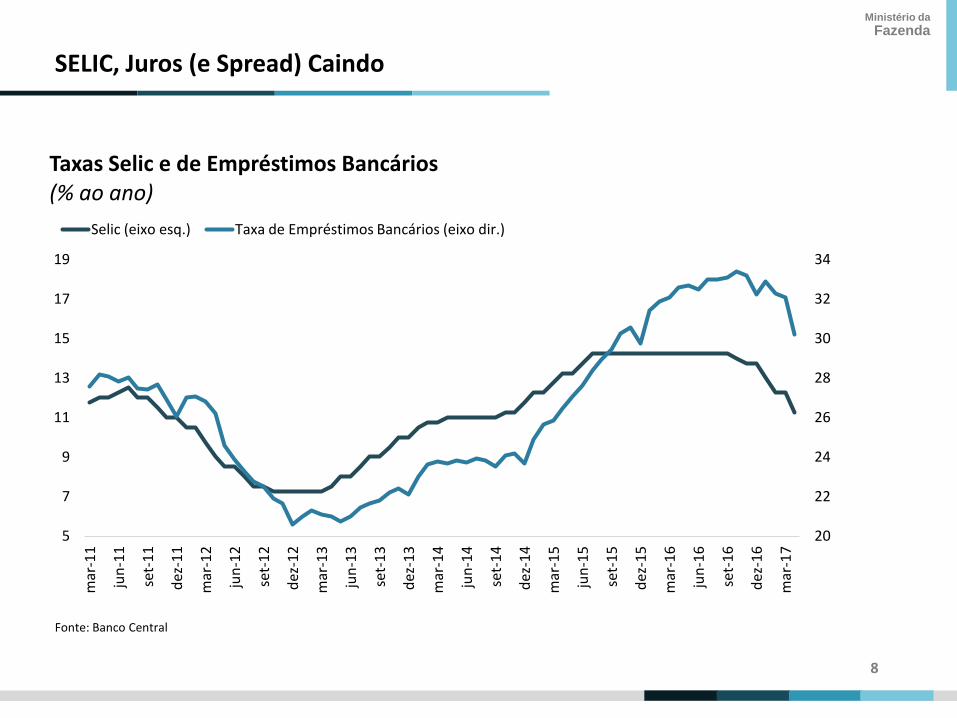

SELIC, Juros (e Spread) Caindo

Fonte: Banco Central

20

22

24

26

28

30

32

34

5

7

9

11

13

15

17

19

mar

-11

jun

-11

set-

11

dez

-11

mar

-12

jun

-12

set-

12

dez

-12

mar

-13

jun

-13

set-

13

dez

-13

mar

-14

jun

-14

set-

14

dez

-14

mar

-15

jun

-15

set-

15

dez

-15

mar

-16

jun

-16

set-

16

dez

-16

mar

-17

Taxas Selic e de Empréstimos Bancários (% ao ano)

Selic (eixo esq.) Taxa de Empréstimos Bancários (eixo dir.)

9

9

Ministério da

Fazenda

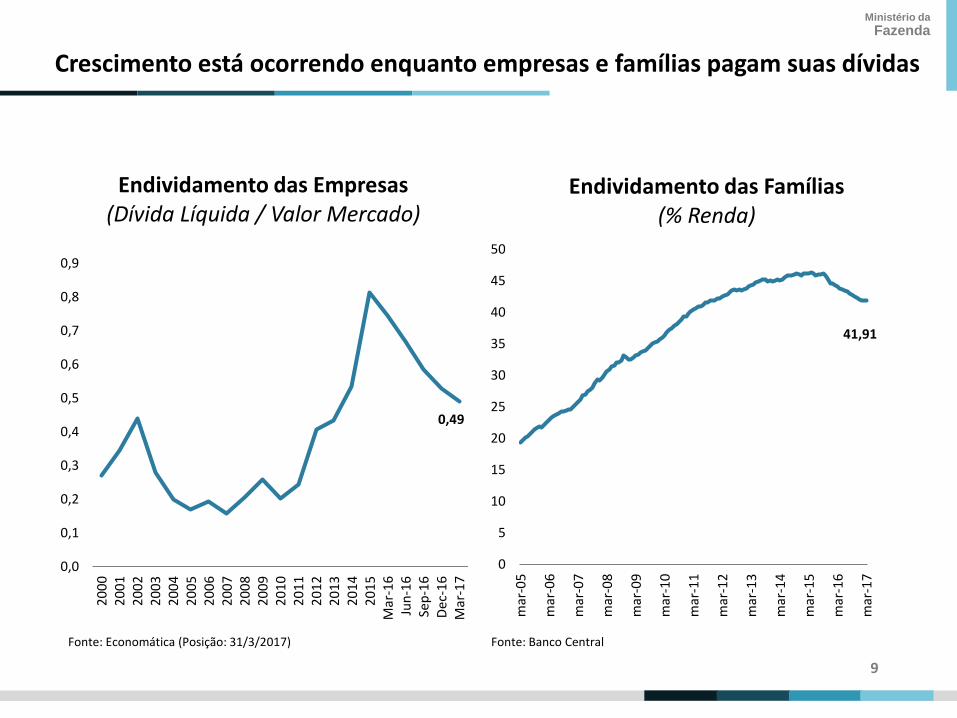

Crescimento está ocorrendo enquanto empresas e famílias pagam suas dívidas

Fonte: Economática (Posição: 31/3/2017)

41,91

0

5

10

15

20

25

30

35

40

45

50

mar

-05

mar

-06

mar

-07

mar

-08

mar

-09

mar

-10

mar

-11

mar

-12

mar

-13

mar

-14

mar

-15

mar

-16

mar

-17

Endividamento das Famílias (% Renda)

0,49

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

20

00

2

00

1

20

02

2

00

3

20

04

2

00

5

20

06

2

00

7

20

08

2

00

9

20

10

2

01

1

20

12

2

01

3

20

14

2

01

5

Mar

-16

Ju

n-1

6

Sep

-16

D

ec-1

6

Mar

-17

Endividamento das Empresas (Dívida Líquida / Valor Mercado)

Fonte: Banco Central

10

10

Ministério da

Fazenda

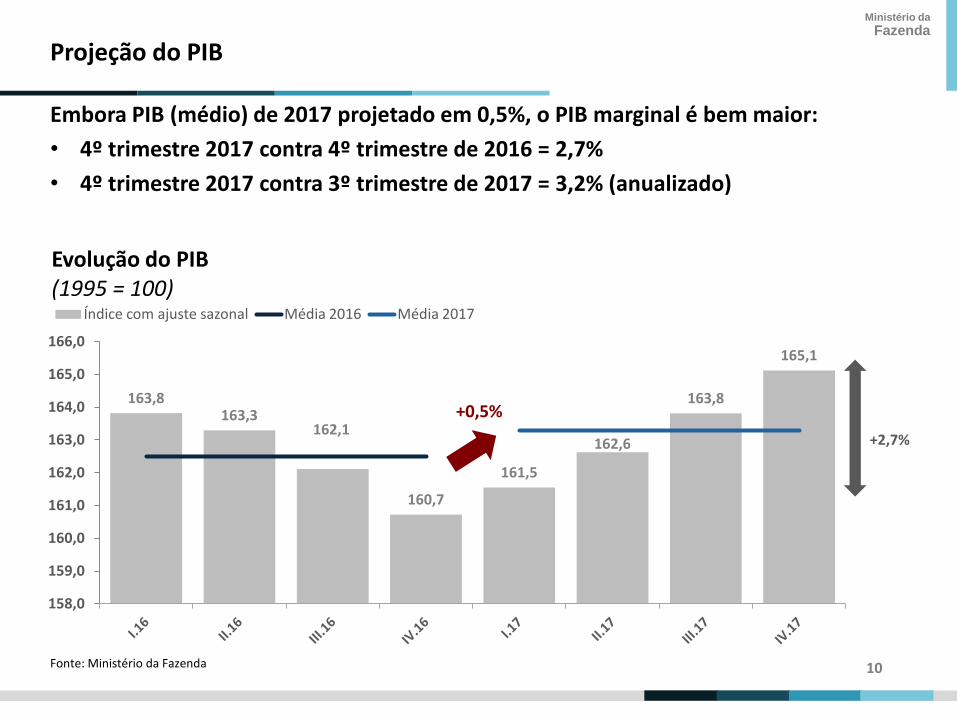

Projeção do PIB

Fonte: Ministério da Fazenda

Embora PIB (médio) de 2017 projetado em 0,5%, o PIB marginal é bem maior:

• 4º trimestre 2017 contra 4º trimestre de 2016 = 2,7%

• 4º trimestre 2017 contra 3º trimestre de 2017 = 3,2% (anualizado)

163,8 163,3

162,1

160,7

161,5

162,6

163,8

165,1

158,0

159,0

160,0

161,0

162,0

163,0

164,0

165,0

166,0

Evolução do PIB (1995 = 100)

Índice com ajuste sazonal Média 2016 Média 2017

+0,5%

+2,7%

11

Ministério da

Fazenda

Agenda de Reformas

12

12

Ministério da

Fazenda

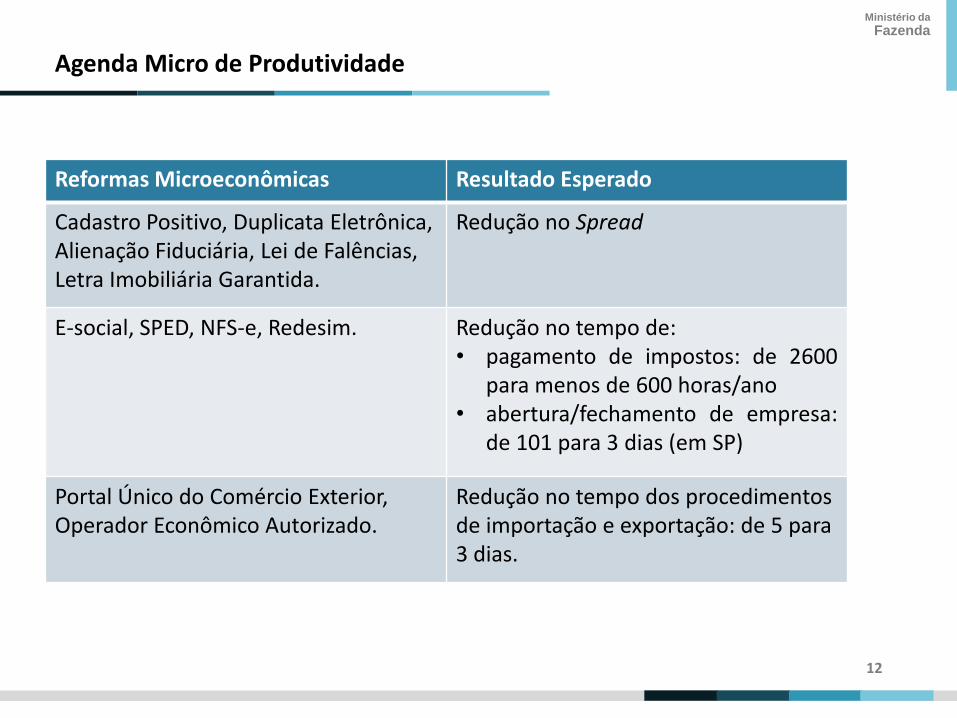

Agenda Micro de Produtividade

Reformas Microeconômicas Resultado Esperado

Cadastro Positivo, Duplicata Eletrônica, Alienação Fiduciária, Lei de Falências, Letra Imobiliária Garantida.

Redução no Spread

E-social, SPED, NFS-e, Redesim. Redução no tempo de: • pagamento de impostos: de 2600

para menos de 600 horas/ano • abertura/fechamento de empresa:

de 101 para 3 dias (em SP)

Portal Único do Comércio Exterior, Operador Econômico Autorizado.

Redução no tempo dos procedimentos de importação e exportação: de 5 para 3 dias.

13

13

Ministério da

Fazenda

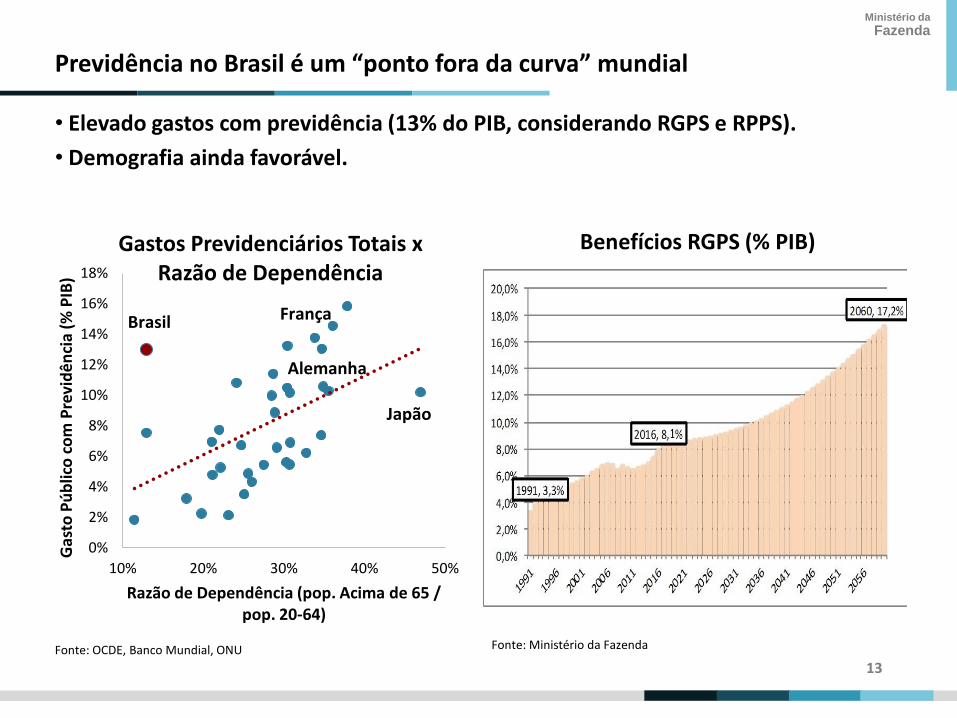

Previdência no Brasil é um “ponto fora da curva” mundial

• Elevado gastos com previdência (13% do PIB, considerando RGPS e RPPS).

• Demografia ainda favorável.

Fonte: OCDE, Banco Mundial, ONU

Benefícios RGPS (% PIB)

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

10% 20% 30% 40% 50%

Gas

to P

úb

lico

co

m P

revi

dê

nci

a (%

PIB

)

Razão de Dependência (pop. Acima de 65 / pop. 20-64)

Gastos Previdenciários Totais x Razão de Dependência

Brasil França

Alemanha

Japão

Fonte: Ministério da Fazenda

14

14

Ministério da

Fazenda

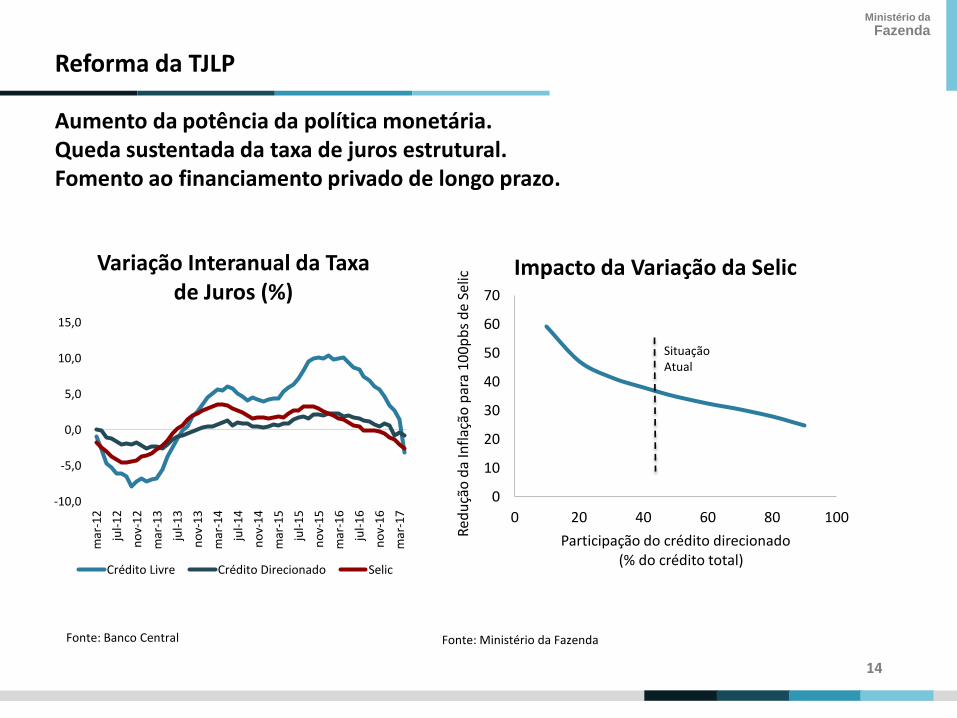

Reforma da TJLP

Aumento da potência da política monetária. Queda sustentada da taxa de juros estrutural. Fomento ao financiamento privado de longo prazo.

Fonte: Ministério da Fazenda Fonte: Banco Central

-10,0

-5,0

0,0

5,0

10,0

15,0

mar

-12

jul-

12

no

v-1

2

mar

-13

jul-

13

no

v-1

3

mar

-14

jul-

14

no

v-1

4

mar

-15

jul-

15

no

v-1

5

mar

-16

jul-

16

no

v-1

6

mar

-17

Variação Interanual da Taxa de Juros (%)

Crédito Livre Crédito Direcionado Selic

0

10

20

30

40

50

60

70

0 20 40 60 80 100

Red

uçã

o d

a In

flaç

ão p

ara

10

0p

bs

de

Selic

Participação do crédito direcionado (% do crédito total)

Impacto da Variação da Selic

Situação Atual

15

15

Ministério da

Fazenda

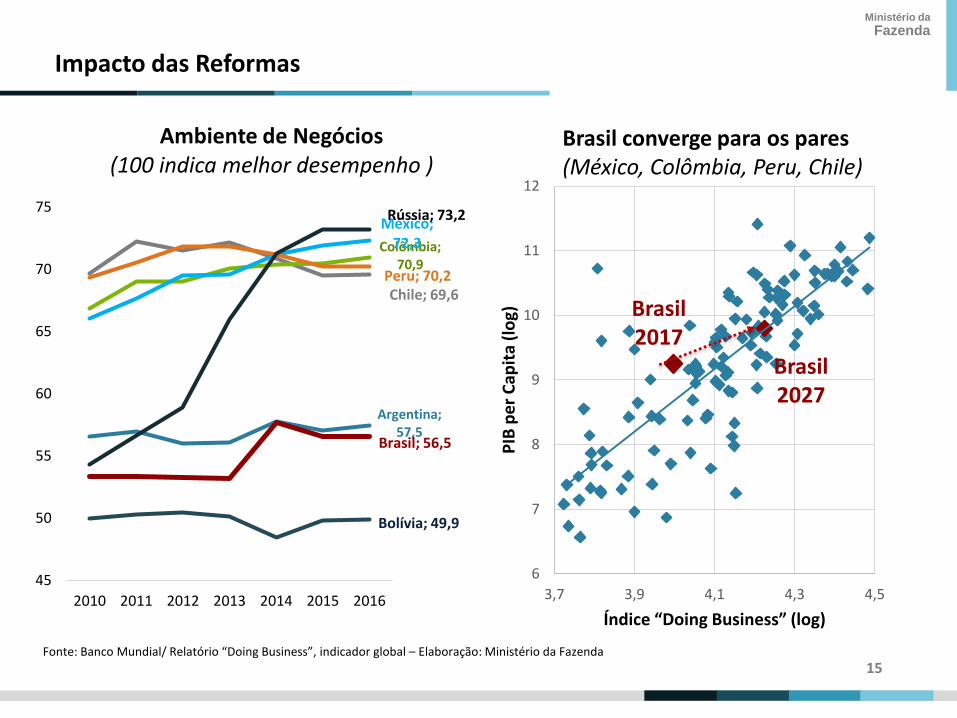

Impacto das Reformas

Fonte: Banco Mundial/ Relatório “Doing Business”, indicador global – Elaboração: Ministério da Fazenda

6

7

8

9

10

11

12

3,7 3,9 4,1 4,3 4,5

PIB

pe

r C

apit

a (l

og)

Índice “Doing Business” (log)

Brasil 2017

Brasil 2027

Argentina; 57,5

Bolívia; 49,9

Brasil; 56,5

Chile; 69,6

Colômbia; 70,9

México; 72,3

Peru; 70,2

Rússia; 73,2

45

50

55

60

65

70

75

2010 2011 2012 2013 2014 2015 2016

Ambiente de Negócios (100 indica melhor desempenho )

Brasil converge para os pares (México, Colômbia, Peru, Chile)

16

16

Ministério da

Fazenda

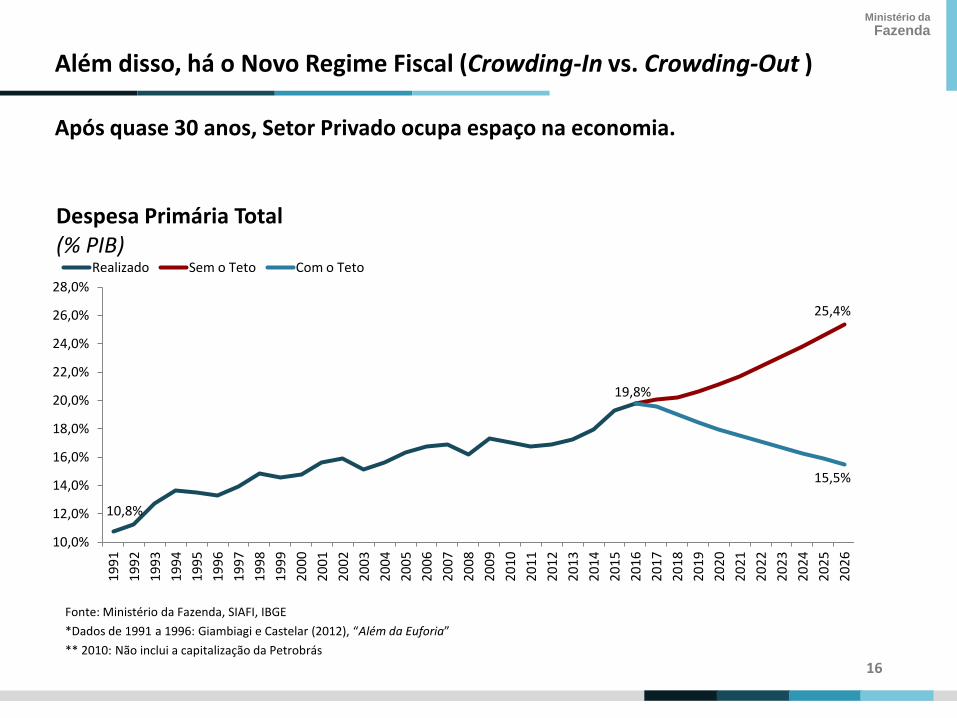

Além disso, há o Novo Regime Fiscal (Crowding-In vs. Crowding-Out )

Após quase 30 anos, Setor Privado ocupa espaço na economia.

10,8%

25,4%

19,8%

15,5%

10,0%

12,0%

14,0%

16,0%

18,0%

20,0%

22,0%

24,0%

26,0%

28,0%

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

Despesa Primária Total (% PIB)

Realizado Sem o Teto Com o Teto

Fonte: Ministério da Fazenda, SIAFI, IBGE

*Dados de 1991 a 1996: Giambiagi e Castelar (2012), “Além da Euforia”

** 2010: Não inclui a capitalização da Petrobrás

17

17

Ministério da

Fazenda

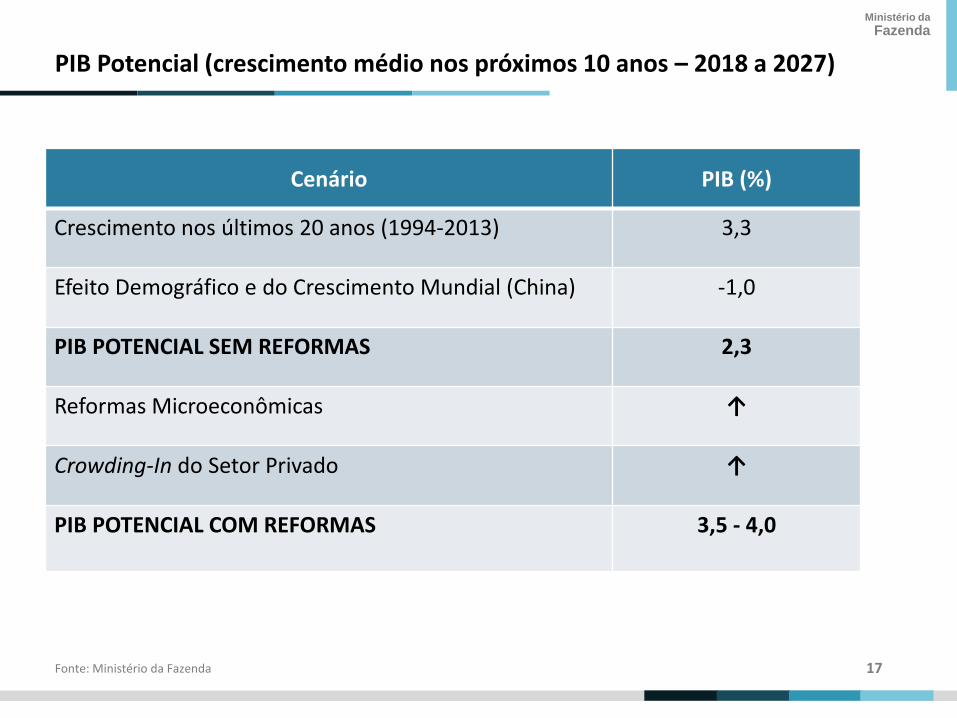

PIB Potencial (crescimento médio nos próximos 10 anos – 2018 a 2027)

Fonte: Ministério da Fazenda

Cenário PIB (%)

Crescimento nos últimos 20 anos (1994-2013) 3,3

Efeito Demográfico e do Crescimento Mundial (China) -1,0

PIB POTENCIAL SEM REFORMAS 2,3

Reformas Microeconômicas ↑

Crowding-In do Setor Privado ↑

PIB POTENCIAL COM REFORMAS

3,5 - 4,0

18

Ministério da

Fazenda

Conclusão

19

19

Ministério da

Fazenda

Comentários Finais

• O Governo está tomando as medidas necessárias para garantir a estabilidade da economia.

• Em consequência, os fundamentos econômicos têm melhorado nos últimos meses.

• O governo está comprometido com a redução do papel do Estado na economia, e com a criação de ambiente favorável aos negócios

• Reformas estruturais vão aumentar a produtividade do país

• O Brasil está construindo o caminho para um novo ciclo de crescimento, oferecendo diversas oportunidades de investimento.

Ministro da Fazenda Henrique Meirelles

20

Ministério da Fazenda