revelaciones ilustrativas para fondos de inversión · estados de resultados integrales, de cambios...

TRANSCRIPT

Revelaciones Ilustrativas para fondos de inversión Guía para estados financieros anuales

Normas NIIF®

Diciembre 2016

kpmg.com/ifrs

Contenidos Sobre esta guía 2

Referencias y abreviaturas 4

Informe de los auditores independientes 5

Estados financieros 8

Datos financieros destacados 9

Estado de situación financiera 10

Estado de resultados integrales 11

Estado de cambios en los activos netos atribuibles a los tenedores de acciones rescatables 12

Estado de flujos de efectivo 13

Notas a los estados financieros 14

Anexos

I Ejemplo de información a revelar para un fondo de inversión que es una entidad de inversión y mide sus subsidiarias al valor razonable con cambios en resultados 63

II Ejemplo de información a revelar por segmentos – fondo con segmentos múltiples 72

III Ejemplo de información a revelar de fondo de capital variable con instrumentos con opción de venta clasificados como patrimonio 76

IV Ejemplo de información a revelar de calendario de inversiones – no auditado 81

V Ejemplo de información a revelar de exposición al riesgo de mercado – análisis de valor en riesgo 83

Contactos 85

Manténgase informado 86

Reconocimientos 88

Notas

Bases de preparación 14 1. Entidad que informa 14 2. Bases de contabilización 14 3. Moneda funcional y de presentación 14 4. Uso de juicios y estimaciones 14

Revisión del riesgo financiero y valor razonable 15 5. Revisión del riesgo financiero 15 6. Valor razonable de los instrumentos financieros 29

Rendimiento del año 38 7. Ingresos por intereses 38 8. Ganancia neta de instrumentos financieros a valor

razonable con cambios en resultados 39

Impuesto a las ganancias 40 9. Gasto por impuestos de retención 40

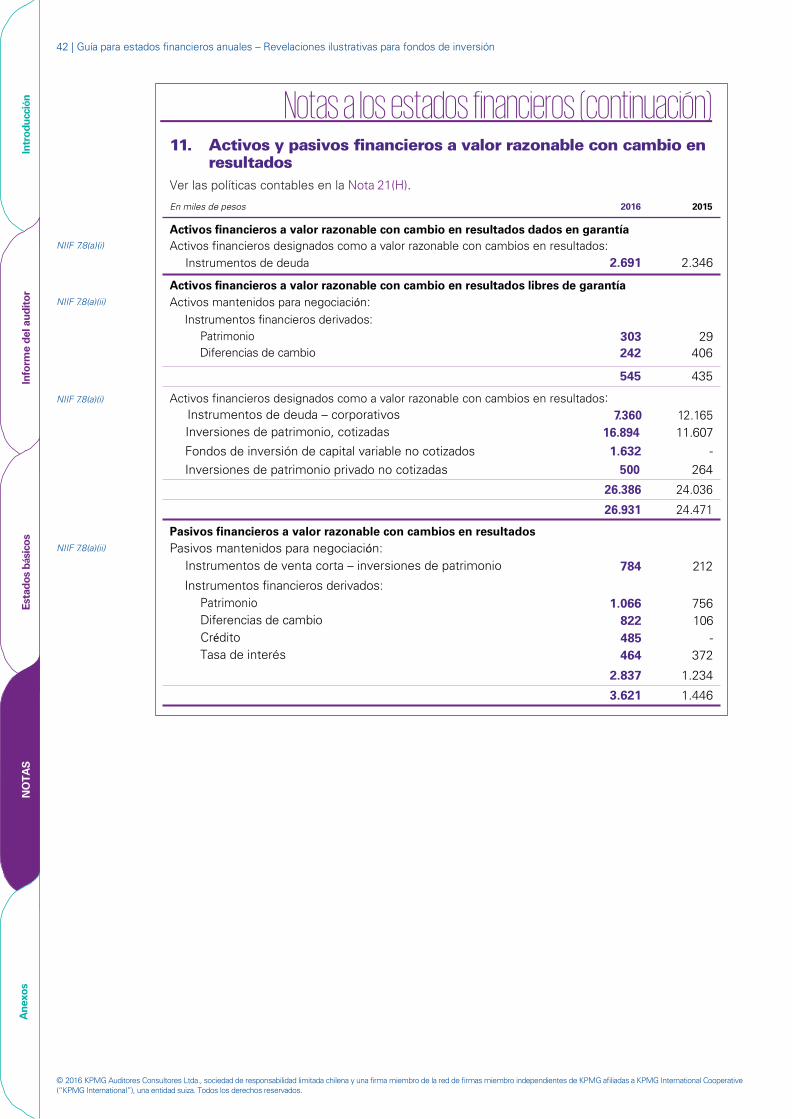

Activos, pasivos y patrimonio 41 10. Clasificación de activos y pasivos financieros 41 11. Activos y pasivos financieros a valor razonable con

cambios en resultados 42 12. Saldos por cobrar/pagar a corredores 43 13. Patrimonio 44 14. Activos netos atribuibles a los tenedores de acciones

rescatables 45

Otra información 47 15. Transferencia de activos financieros 47 16. Participación en entidades estructuradas

que no consolidan 48 17. Partes relacionadas y otros contratos clave 49 18. Hechos posteriores 49 19. Administración de riesgo financiero 50

Políticas contables 55 20. Bases de medición 55 21. Políticas contables significativas 56 22. Normas emitidas aún no vigentes 61

© 2016 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

2 | Guía para estados financieros anuales – Revelaciones ilustrativas para fondos de inversión

Sobre esta guía Esta guía es una traducción libre al idioma español hecha por KPMG Auditores Consultores Ltda. en Chile y ha sido realizada por el International Standards Group de KPMG (parte de KPMG IFRG Limited). Los comentarios expresados en ella representan el punto de vista del International Standards Group de KPMG.

Tiene el propósito de ayudar a los encargados de la preparación de estados financieros en la preparación y presentación de estos para fondos de inversión o instituciones financieras similares de acuerdo con las Normas Internacionales de Información Financiera (Normas NIIF®). Esta publicación ilustra un posible formato de estados financieros, basada en un fondo de inversión ficticio de capital variable libre de impuestos (el Fondo), que no forma parte de una entidad consolidada ni mantiene participación en ninguna subsidiaria, asociada o negocio conjunto. El Anexo I provee un ejemplo de información a revelar requerida para un fondo de inversión que es una entidad de inversión que mide sus subsidiarias a valor razonable con cambios en resultados. En este ejemplo, las acciones rescatables del fondo de inversión están clasificadas como pasivos financieros y las acciones de la administración cumplen con la definición de patrimonio. El fondo de inversión está fuera del alcance de la Norma NIIF 8 Segmentos de Operación (para un ejemplo de información a revelar requerida para un fondo de múltiples segmentos que están dentro del alcance de la Norma NIIF 8, ver el Anexo II).

Nuestro fondo de inversión ficticio lleva un tiempo aplicando las Normas NIIF, es decir, no está adoptando por primera vez las Normas NIIF. Para obtener más información sobre la adopción por primera vez de las Normas NIIF, ver el Capítulo 6.1 en la décimo tercera edición 2016/17 de nuestra publicación Las NIIF Comentadas.

Esta guía refleja las normas e interpretaciones emitidas por el IASB® al 15 de diciembre de 2016 que deben ser aplicadas por las entidades con períodos anuales comenzados el 1 de enero de 2016 (requerimientos “actualmente efectivos”). La adopción anticipada de las Normas NIIF que entran en vigencia para los períodos anuales comenzados después del 1 de enero de 2016 (requerimientos “futuros”) no ha sido ilustrada.

Esta guía se enfoca en los asuntos específicos de los fondos de inversión y, por lo tanto, no ilustra la información a revelar de naturaleza más general o pertinente a actividades que usualmente no son realizadas por un fondo de inversión, por ejemplo, el deterioro, la contabilidad de cobertura, los beneficios a los empleados, etc. Para obtener lineamientos en estas áreas, vea nuestra publicación Revelaciones Ilustrativas – guías para estados financieros anuales (octubre de 2016).

Las Normas NIIF y sus interpretaciones cambian en el tiempo. En consecuencia, esta guía no debe ser usada como sustituta para referirse a las Normas NIIF ni otras guías interpretativas.

Los encargados de la preparación también deberían considerar los requerimientos legales y regulatorios aplicables. Esta guía no considera los requerimientos de ninguna jurisdicción en particular.

Nuestra publicación NIIF: Nuevas normas – ¿Está preparado? provee un resumen de

las normas que entraron recientemente en vigencia y las normas futuras. El Fondo no tiene transacciones que se vean afectadas por estas modificaciones nuevas; por lo tanto, estos requerimientos no se ilustran en esta guía.

Esta guía incluye un informe de los auditores ilustrativo actualizado para un fondo de inversión no cotizado que no tiene otra información y ha adoptado las siguientes Normas Internacionales de Auditoría (NIA) nuevas y revisadas, que son efectivas para las auditorías de estados financieros para períodos terminados el 15 de diciembre de 2016 o después de esa fecha:

– NIA 700 (Revisada) Formación de la Opinión y Emisión del Informe de Auditoría sobre los Estados Financieros;

– NIA 701 Comunicación de los Asuntos Claves de la Auditoría en el Informe Emitido por el Auditor Independiente; y

– NIA 720 (Revisada) Responsabilidades del Auditor con Respecto a Otra Información y Modificaciones Correspondientes.

An

exo

s N

ota

s E

stad

os b

ásic

os

Info

rme

del

au

dit

or

INTR

OD

UC

CIÓ

N

Normas cubiertas

¿Qué es lo nuevo en la edición 2016?

Sobre esta guía | 3

Las normas imponen requerimientos adicionales para emitir información sobre una auditoría de estados financieros de una entidad que cotiza en la bolsa. Para obtener un ejemplo que presente el informe ilustrativo del auditor para una entidad que cotiza en la bolsa, ver nuestra publicación Revelaciones ilustrativas – Guía para estados financieros anuales (Octubre de 2016).

Esta guía es parte de nuestra gama de publicaciones – Guías para estados financieros – y se enfocan especialmente en el cumplimiento con las Normas NIIF. Aunque no es exhaustiva, esta guía ilustra las revelaciones requeridas por las Normas NIIF para un fondo de inversión ficticio, sin tener en cuenta la importancia relativa.

La preparación de estados financieros de una entidad requiere que se aplique juicio en términos de la elección de las políticas contables, el orden de las notas a los estados financieros, cómo deberían adaptarse las revelaciones para reflejar las circunstancias específicas, y la aplicabilidad de las revelaciones considerando las necesidades de los usuarios.

Guías específicas sobre la materialidad y su aplicación a los estados financieros se incluyen en los párrafos 29-31 de la Norma NIC 1 Presentación de Estados Financieros.

La materialidad es relevante para la presentación y revelación de las partidas en los estados financieros. Los encargados de la preparación deben considerar si los estados financieros incluyen toda la información que es relevante para un entendimiento de la situación financiera de la entidad en la fecha de presentación y de su rendimiento financiero durante el período sobre el que se informa.

Los encargados de la preparación también ser cuidadosos de no reducir la comprensibilidad de los estados financieros de la entidad ocultando información material con información inmaterial o agregando información material que es distinta debido a su naturaleza o función. Las revelaciones individuales que no son materiales para los estados financieros no deben presentarse – incluso si son un requerimiento mínimo de una norma. Los encargados de la preparación deben considerar el nivel de revelación adecuado con base en la materialidad para el período sobre el que se informa.

Los inversores continúan pidiendo que se refuerce la calidad de la información de negocios de manera que las entidades tengan cuidado de no quedarse en el mero cumplimiento excluyendo aspectos de relevancia. Al preparar sus estados financieros, la entidad debe considerar responsabilidades más amplias incluyendo presentar esta información de la manera que tenga mayor significado. Para obtener más información, ver nuestro sitio web Mejor información de negocios.

© 2016 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados..

An

exo

s Es

tad

os b

ásic

os

In

form

e d

el a

ud

ito

r

INTR

OD

UC

CIÓ

N

Necesidad de aplicar juicio

Materialidad

Reforzar la calidad de los estados financieros

No

tas

© 2016 KPMG IFRG Limited, a UK company, limited by guarantee. All rights reserved.

4 | Guía para estados financieros anuales – Revelaciones ilustrativas para fondos de inversión

Referencias y abreviaturas Las referencias a las fuentes de esta guía están incluidas en el margen izquierdo. Por lo general, las referencias se relacionan sólo con requerimientos de presentación y revelación.

NIC 1.82(a) Párrafo 82(a) de la Norma NIC 1.

Las NIIF Comentadas 2.3.60.10

Párrafo 2.3.60.10 de la décimo tercera edición 2016/17 de nuestra publicación Las NIIF Comentadas.

Cambio importante en relación con los requerimientos que son nuevos en 2016.

Las siguientes abreviaturas de usan en esta guía.

EBITDA Ganancias antes de intereses, impuestos, depreciación y amortización

GPA Ganancias por acción

Notas Notas a los estados financieros

ORI Otro resultado integral

OTC No estandarizado, extrabursátil (over-the-counter)

An

exo

s N

ota

s Es

tad

os b

ásic

os

In

form

e d

el a

ud

ito

r

INTR

OD

UC

CIÓ

N

© 2016 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

o

d

u

ct

io

n

In

tr

T

REPOR S’ OR UDIT A

e

m

e

nt

s

st

at

imary Pr

es

N

ot

Dictamen del auditor independiente | 5

[Nombre del fondo de inversión]

Informe de los auditores independientes

.

© 2016 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados

6 | Guía para estados financieros anuales – Revelaciones ilustrativas para fondos de inversión

Informe de los auditores independientesa

[Destinatario]

Hemos auditado los estados financieros adjuntos de [Nombre de la Compañía] (el Fondo), que comprenden el estado de situación financiera al 31 de diciembre de 2016, los correspondientes estados de resultados integrales, de cambios en los activos netos atribuibles a los tenedores de acciones rescatables y de flujos de efectivo correspondientes al ejercicio terminado en dicha fecha, así como las notas explicativas de los estados financieros que incluyen un resumen de las políticas contables significativas y otra información explicativa.

En nuestra opinión, los estados financieros adjuntos presentan razonablemente, en todos sus aspectos materiales, la situación financiera del Fondo al 31 de diciembre de 2016, así como los resultados de sus operaciones y flujos de efectivo correspondientes al ejercicio terminado en dicha fecha, de conformidad con las Normas lnternacionales de lnformación Financiera (NllF).

Hemos llevado a cabo nuestra auditoría de conformidad con las Normas Internacionales de Auditoría (NIA). Nuestras responsabilidades de acuerdo con dichas normas se describen más adelante en la sección Responsabilidades del auditor en relación con la auditoría de los estados financieros de nuestro informe. Somos independientes del fondo de conformidad con los requerimientos éticos aplicables a nuestra auditoría de los estados financieros en [jurisdicción], y hemos cumplido las demás responsabilidades de ética de conformidad con esos requerimientos. Consideramos que la evidencia de auditoría que hemos obtenido proporciona una base suficiente y adecuada para nuestra opinión.

La gerencia es responsable de la preparación y presentación razonable de los estados financieros adjuntos de conformidad con las Normas Internacionales de Información Financiera y del control interno que la gerencia considere necesario para permitir la preparación de estados financieros libres de incorrección material, debida a fraude o error.

En la preparación de los estados financieros, la gerencia es responsable de la valoración de la capacidad del Fondo de continuar como negocio en marcha, revelando, según corresponda, las cuestiones relacionadas con la Negocio en marcha y utilizando el principio contable de negocio en marcha excepto si la gerencia tiene intención de liquidar el Fondo o de cesar sus operaciones, o bien no exista otra alternativa realista.

Los encargados el gobierno corporativo de la entidad son responsables de la supervisión del proceso de preparación y presentación de información financiera del Fondo.

a. Este ejemplo de informe para un fondo de inversión no cotizado que no tiene otra información ha sido preparado con base en las siguientes Normas Internacionales de Auditoría (NIA) vigentes para las auditorías de estados financieros para períodos terminados el 15 de diciembre de 2016 o después de esa fecha:

‒ NIA 700 (Revisada) Formación de la Opinión y Emisión del Informe de Auditoría sobre los Estados Financieros;

‒ NIA 701 Comunicación de los Asuntos Claves de la Auditoría en el Informe Emitido por el Auditor Independiente; y

‒ NIA 720 (Revisada) Responsabilidades del Auditor con Respecto a Otra Información y Modificaciones Correspondientes.

El formato del informe no refleja requerimientos adicionales de los marcos legales o regulatorios de jurisdicciones particulares.

Responsabilidades de la Gerencia y los Encargados del Gobierno Corporativo por los Estados Financieros

Fundamento de la opinión

Opinión

An

exo

s N

ota

s

Esta

dos

bás

ico

s

INFO

RM

E D

EL A

UD

ITO

R

Intr

oduc

ción

© 2016 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

Informe de los auditores independientes | 7

Informe de los auditores independientes (continuación)

Nuestros objetivos son obtener una seguridad razonable de que los estados financieros en su conjunto están libres de incorrección material, debida a fraude o error, y emitir un informe de auditoría que contiene nuestra opinión. Seguridad razonable es un alto grado de seguridad pero no garantiza que una auditoría realizada de conformidad con las NIA siempre detecte una incorrección material cuando existe. Las incorrecciones pueden deberse a fraude o error y se consideran materiales si, individualmente o de forma agregada, puede preverse razonablemente que influyan en las decisiones económicas que los usuarios toman basándose en los estados financieros.

Como parte de una auditoría de conformidad con las NIA, aplicamos nuestro juicio profesional y mantenemos una actitud de escepticismo profesional durante toda la auditoría. También:

– Identificamos y valoramos los riesgos de incorrección material en los estados financieros debida a fraude o error, diseñamos y aplicamos procedimientos de auditoría para responder a dichos riesgos y obtenemos evidencia de auditoría suficiente y adecuada para proporcionar una base para nuestra opinión. El riesgo de no detectar una incorrección material debida a fraude es más elevado que en el caso de una incorrección material debida a error, ya que el fraude puede implicar colusión, falsificación, omisiones deliberadas, manifestaciones intencionadamente erróneas o la elusión del control interno.

– Obtenemos conocimiento del control interno relevante para la auditoría con el fin de diseñar procedimientos de auditoría que sean adecuados en función de las circunstancias y no con la finalidad de expresar una opinión sobre la eficacia del control interno del Fondo.

– Evaluamos la adecuación de las políticas contables aplicadas y la razonabilidad de las estimaciones contables y la correspondiente información revelada por la gerencia.

– Concluimos sobre lo adecuado de la utilización, por la gerencia, del principio contable de negocio en marcha y, basándonos en la evidencia de auditoría obtenida, concluimos sobre si existe o no una incertidumbre material relacionada con hechos o con condiciones que pueden generar dudas significativas sobre la capacidad del Fondo para continuar como negocio en marcha. Si concluimos que existe una incertidumbre material, se requiere que llamemos la atención en nuestro informe de auditoría sobre la correspondiente información revelada en los estados financieros o, si dichas revelaciones no son adecuadas, que expresemos una opinión modificada. Nuestras conclusiones se basan en la evidencia de auditoría obtenida hasta la fecha de nuestro informe de auditoría. Sin embargo, hechos o condiciones futuros pueden ser causa de que el Fondo deje de ser un negocio en marcha.

– Evaluamos la presentación global, la estructura y el contenido de los estados financieros, incluida la información revelada, y si los estados financieros representan las transacciones y hechos subyacentes de un modo que logran la presentación razonable.

Nos comunicamos con los encargados del gobierno corporativo de la entidad en relación con, entre otras cuestiones, el alcance y el momento de realización de la auditoría planificados y los hallazgos significativos de la auditoría, así como cualquier deficiencia significativa del control interno que identificamos en el transcurso de la auditoría.

[La forma y contenido de esta sección del informe variará dependiendo de la naturaleza de nuestras otras responsabilidades de emisión de información según lo establecido por ley o regulación local, o normas de auditoría nacionales].

KPMG [Dirección del auditor] [Fecha del informe]

Otros Requerimientos Legales y Regulatorios

Responsabilidades del Auditor por la Auditoría de los Estados Financieros

Ane

xos

Not

as

Es

tado

s bá

sico

s

Intr

oduc

ción

IN

FOR

ME

DEL

AU

DIT

OR

[Nombre del fondo de inversión]

Estados financieros

31 de diciembre de 2016

N

otes

Aud

itors

’ rep

ort

© 2016 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

Revelaciones ilustrativas – Estados básicos | 9

Datos financieros destacados Valor de activo neto por acción Dividendos por acción

Clase A (en pesos) Clase B (en pesos) Clase A (en pesos) Clase B (en pesos)

9,51% 8,93% 0,13 0,23

2016 2015 2016 2015 2016 2015 2016 2015

Valor de activo neto por acción, 2016

Valor de activo neto por acción en pesos

135

130

125

120

115

110

105

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Clase A Clase B

Miles de pesos 20.000

Inversiones a valor razonable

15.000

16.894

11.607 10.051

14.511

5.000

545 2.132

435 264

(1.234) (784) (212)

(5.000) (2.837)

0,73

0,50

0,67

0,54

124,

18

114,

00

126,

35

115,

38

Ane

xos

Not

as

ESTA

DO

S B

ÁSIC

OS

Info

rme

del a

udit

or

Intr

oduc

ción

Inversiones de patrimonio

Instrumentos de deuda

Activos financieros derivados

Otros activos financieros

Pasivos financieros derivados

Instrumentos de venta corta

10.000

0

© 2016 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

Las notas en las páginas 14 a 62 son parte integral de estos estados financieros.

10 | Guía para estados financieros anuales – Revelaciones ilustrativas para fondos de inversión

NIC 1.10(a), 113 En miles de pesos Nota 31 de diciembre

2016 31 de diciembre

2015

Activos NIC 1.54(i) Efectivo y equivalentes al efectivo 51 71 NIC 1.54(d) Saldos por cobrar a corredores 12 4.619 3.121 NIC 1.54(d) Saldos por cobrar por convenios de venta inversa y recompra 5 4.744 3.990 NIC 1.54(h) Otros saldos por cobrar 29 46 NIC 1.54(d) Activos financieros sin garantía a valor razonable con

cambios

10,11 26.931 24.471 NIC 1.54(d), 39.37(a) Activos financieros en garantía a valor razonable con

cambios en resultados 10,11 2.691 2.346

Total activos 39.065 34.045

Patrimonio NIC 1.54(r) Capital pagado 13 10 10

Total patrimonio 10 10

Pasivos

NIC 1.54(m) Saldos por pagar a corredores 12 143 275 NIC 1.54(m) Saldos por pagar por convenios de venta y recompra 5 2.563 2.234 NIC 1.54(k) Otros saldos por pagar 103 101 NIC 1.54(m) Pasivos financieros a valor razonable con cambios en

resultados 10,11 3.621 1.446

Total pasivos (excluidos los activos netos atribuibles a tenedores de acciones 6.430 4.056

NIC 1.6, 4(m),

32.IE32

Activos netos atribuibles a tenedores de acciones rescatables 14 32.625 29.979

NIC 1.10 a. Una entidad también puede usar otros títulos, por ejemplo, “balance general”, siempre que el significado sea claro y noconduzcan a error.

NIC 1.60–61 b. Un fondo de inversión o una institución financiera similar usualmente presenta un estado de situación financiera quemuestra los activos y pasivos ampliamente en relación a la liquidez porque esta presentación proporciona informaciónfiable y más relevante que las categorías separadas corriente y no corriente.

NIC 32.E32 c. En esta guía, la presentación del estado de situación financiera sigue el Ejemplo 7 en la NIC 32 InstrumentosFinancieros: Presentación.

Ane

xos

Not

as

ESTA

DO

S B

ÁSIC

OS

Info

rme

del a

udit

or

In

trod

ucci

ón

Estados de situación financiera a, b, c

© 2016 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

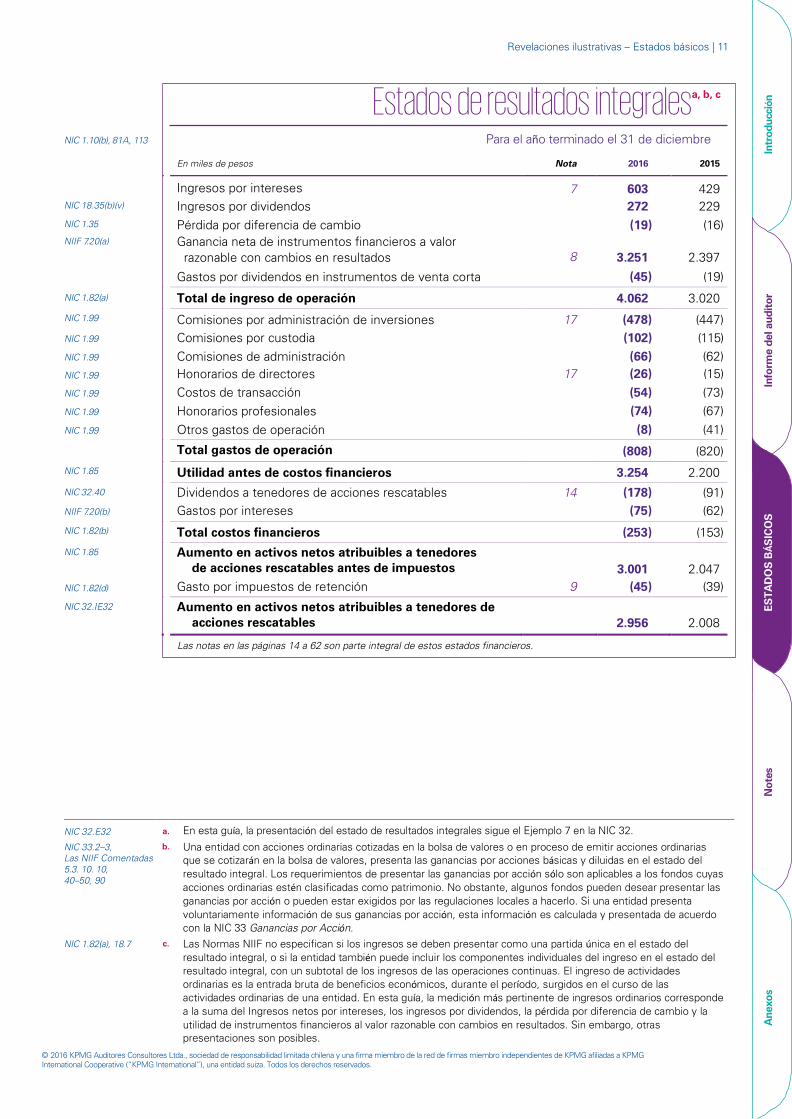

Estados de resultados integralesa, b, c

Para el año terminado el 31 de diciembre

Las notas en las páginas 14 a 62 son parte integral de estos estados financieros.

Revelaciones ilustrativas – Estados básicos | 11

NIC 1.10(b), 81A, 113

En miles de pesos Nota 2016 2015

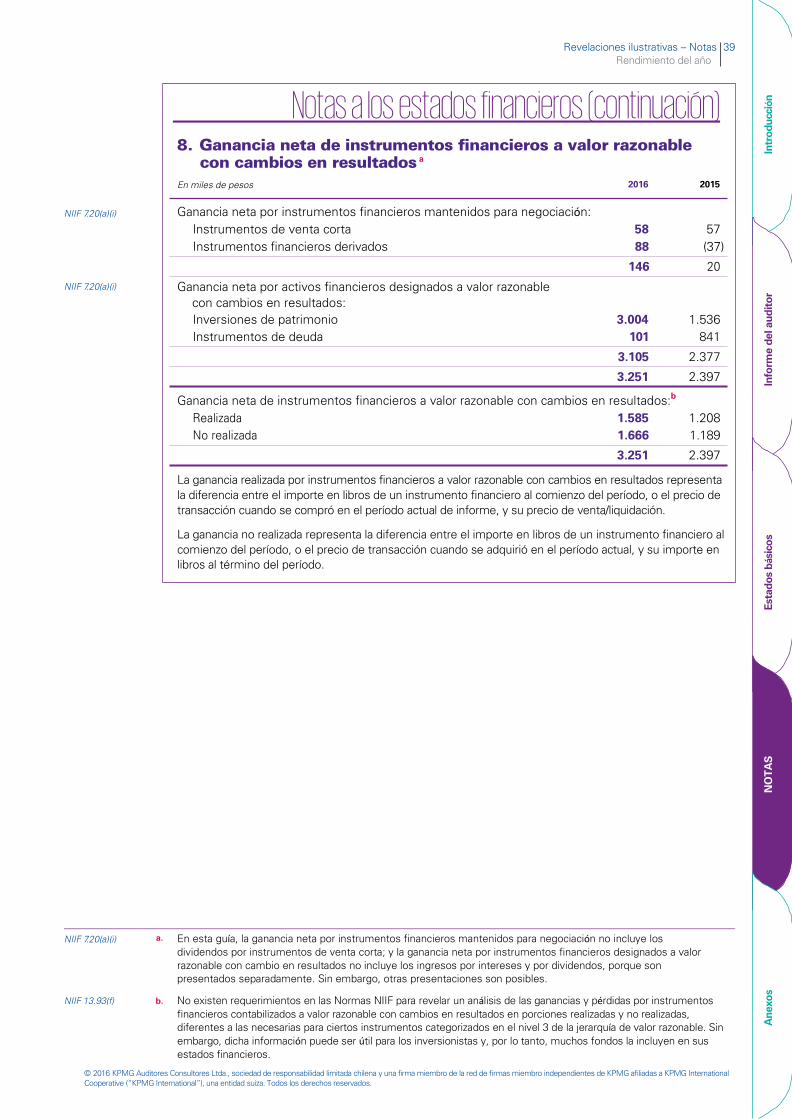

Ingresos por intereses 7 603 429 NIC 18.35(b)(v) Ingresos por dividendos 272 229 NIC 1.35 Pérdida por diferencia de cambio (19) (16) NIIF 7.20(a) Ganancia neta de instrumentos financieros a valor

razonable con cambios en resultados 8 3.251 2.397

Gastos por dividendos en instrumentos de venta corta (45) (19)

NIC 1.82(a) Total de ingreso de operación 4.062 3.020 NIC 1.99 Comisiones por administración de inversiones 17 (478) (447) NIC 1.99 Comisiones por custodia (102) (115) NIC 1.99 Comisiones de administración (66) (62) NIC 1.99 Honorarios de directores 17 (26) (15) NIC 1.99 Costos de transacción (54) (73) NIC 1.99 Honorarios profesionales (74) (67) NIC 1.99 Otros gastos de operación (8) (41)

Total gastos de operación (808) (820) NIC 1.85 Utilidad antes de costos financieros 3.254 2.200 NIC 32.40 Dividendos a tenedores de acciones rescatables 14 (178) (91) NIIF 7.20(b) Gastos por intereses (75) (62) NIC 1.82(b) Total costos financieros (253) (153) NIC 1.85 Aumento en activos netos atribuibles a tenedores

de acciones rescatables antes de impuestos 3.001 2.047 NIC 1.82(d) Gasto por impuestos de retención 9 (45) (39) NIC 32.IE32 Aumento en activos netos atribuibles a tenedores de

acciones rescatables 2.956 2.008

NIC 32.E32 a. En esta guía, la presentación del estado de resultados integrales sigue el Ejemplo 7 en la NIC 32.NIC 33.2–3, Las NIIF Comentadas 5.3. 10. 10, 40–50, 90

b. Una entidad con acciones ordinarias cotizadas en la bolsa de valores o en proceso de emitir acciones ordinariasque se cotizarán en la bolsa de valores, presenta las ganancias por acciones básicas y diluidas en el estado delresultado integral. Los requerimientos de presentar las ganancias por acción sólo son aplicables a los fondos cuyasacciones ordinarias estén clasificadas como patrimonio. No obstante, algunos fondos pueden desear presentar lasganancias por acción o pueden estar exigidos por las regulaciones locales a hacerlo. Si una entidad presentavoluntariamente información de sus ganancias por acción, esta información es calculada y presentada de acuerdocon la NIC 33 Ganancias por Acción.

NIC 1.82(a), 18.7 c. Las Normas NIIF no especifican si los ingresos se deben presentar como una partida única en el estado delresultado integral, o si la entidad también puede incluir los componentes individuales del ingreso en el estado delresultado integral, con un subtotal de los ingresos de las operaciones continuas. El ingreso de actividadesordinarias es la entrada bruta de beneficios económicos, durante el período, surgidos en el curso de lasactividades ordinarias de una entidad. En esta guía, la medición más pertinente de ingresos ordinarios correspondea la suma del Ingresos netos por intereses, los ingresos por dividendos, la pérdida por diferencia de cambio y lautilidad de instrumentos financieros al valor razonable con cambios en resultados. Sin embargo, otraspresentaciones son posibles.

Ane

xos

Not

es

ESTA

DO

S B

ÁSIC

OS

Info

rme

del a

udit

or

Intr

oduc

ción

© 2016 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

12 | Guía para estados financieros anuales – Revelaciones ilustrativas para fondos de inversión

NIC 1.106, 113

NIC 1.106 a. Un conjunto completo de estados financieros incluye, como uno de sus estados, un estado de cambios en el patrimonio. Noobstante, como el patrimonio del Fondo es mínimo y no hubo cambios en los saldos de patrimonio, no se ha presentado unestado de cambios en el patrimonio. En cambio, se presenta un estado de cambios en los activos netos atribuibles a lostenedores de acciones rescatables. Aunque las Normas NIIF no requieren la presentación de este estado, éste puede proveera los usuarios de los estados financieros información pertinente y útil con respecto a los componentes que respaldan losactivos netos del Fondo atribuibles a los tenedores de acciones rescatables durante el año.

Para el año terminado el 31 de diciembre

En miles de pesos Nota 2016 2015

Saldo al 1 de enero

Aumento en los activos netos atribuibles a los tenedores de acciones rescatables

Contribuciones y rescates de tenedores de acciones rescatables: Emisión de acciones rescatables durante el año Rescate de acciones rescatables durante el año

Total contribuciones y rescates de tenedores de acciones rescatables

Saldo al 31 de diciembre

Las notas en las páginas 14 a 62 son parte integral de estos estados financieros.

14 29.979 18.461

2.956 2.008

6.668 (6.978)

15.505 (5.995)

14

(310)

32.625

9.510

29.979

Ane

xos

Not

as

ESTA

DO

S B

ÁSIC

OS

Info

rme

del a

udit

or

Intr

oduc

ción

Estados de cambio en los ac tivos netos atribuibles a tenedores d

e acciones rescatablesa

© 2016 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

Para el año terminado el 31 de diciembre

Revelaciones ilustrativas – Estados básicos | 13

NIC 1.10(d), 38–38A, 113

En miles de pesos Nota 2016 2015

NIC 7.10

NIC 7.31,

Flujos de efectivo de las actividades de operacióna

Intereses recibidosb

619

454 NIC 7.31, 33 Intereses pagadosb

(73) (63) NIC 7.31, 33 Dividendos recibidosb

227 228 NIC 7.31, 33 Dividendos pagados por instrumentos de venta cortab

(45) (19) NIC 7.15 Importes procedentes de la venta de inversionesc

9.382 8.271 NIC 7.15 Compra de inversionesc

(10.613) (17.713) NIC 7.22(b) Ingresos /(pagos) netos que no son dividendos por instrumentos

de venta corta 629 (2) NIC 7.22(b) Ingresos/(pagos) netos por actividades de derivados 1.581 (3) NIC 7.22(b) (Pagos)/ingresos netos que no son intereses por convenios de

recompra y venta inversa y recompra (428) 299 NIC 7.14(c) Gastos operacionales pagados (808) (848)

Flujos netos procedentes de (usados en) actividades de operación 471 (9.396)

NIC 7.10, 21 Flujos de efectivo por actividades de financiación NIC 7.17 Importes procedentes de la emisión de acciones rescatables 14 6.668 15.505 NIC 7.17 Pagos por rescates de acciones rescatables 14 (6.978) (5,995) NIC 7.34 Dividendos pagados a tenedores de acciones rescatablesb 14 (178) (91)

Flujos netos (usados en) procedentes de actividades de financiación

(488) 9.419

Variación en el efectivo y equivalentes al afectivo (17) 23 Efectivo y equivalentes al afectivo al 1 de enero 71 50 NIC 7.28 Efecto de fluctuaciones en tasas de cambio en el efectivo

y equivalentes al efectivo (3) (2)

Efectivo y equivalentes al afectivo al 31 de diciembre 22 51 71

Las notas en las páginas 14 a 62 son parte integral de estos estados financieros.

NIC 7.18–19 a. El Fondo ha elegido presentar los flujos de efectivo de las actividades de operación usando el método directo. Alternativamente una entidad puede presentar los flujos de efectivo de las operaciones usando el método indirecto, bajo el cual la ganancia o pérdida es ajustada por los efectos de las transacciones no monetarias. Para obtener un ejemplo de presentación de los flujos de efectivo de las operaciones usando el método indirecto, ver nuestra publicación Revelaciones Ilustrativas – Guía para los estados financieros anuales (octubre de 2016).

NIC 7.33–34 b. Los intereses pagados, así como los intereses y dividendos percibidos se clasificarán usualmente, en las entidades financieras, como flujos de efectivo por actividades de operación. Los dividendos pagados pueden clasificarse como flujos de efectivo de actividades de financiación, puesto que representan el costo de obtener recursos financieros. El Fondo ha adoptado esta clasificación para los dividendos pagados a los tenedores de acciones rescatables. En esta guía, los dividendos pagados por instrumentos de venta corta se clasifican como flujos de efectivo por actividades de operación pues proceden directamente de mantener posiciones de venta al descubierto como parte de las actividades de operación del Fondo.

NIC 7.16(c)–(d) c. En esta guía, los ingresos brutos de la venta de instrumentos de inversión y los pagos brutos por la adquisición de los mismos, han sido clasificados como componentes del flujo de efectivo de actividades de operación porque forman parte de las operaciones de intermediación del Fondo. A

nexo

s N

otas

ES

TAD

OS

BÁS

ICO

S

In

form

e de

l aud

itor

In

trod

ucci

ón

Estados de flujo de efectivo

© 2016 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

14 | Guía para estados financieros anuales – Revelaciones ilustrativas para fondos de inversión

NIC 1.10(e) Notas a los estados financierosa

1. Entidad que informa

NIC 1.51(a)–(b), 138(a)–(b)

[Nombre del Fondo] (el “Fondo”) es una compañía con domicilio en [país X]. La dirección registrada de la oficina de la Compañía es [dirección]. Las acciones del Fondo no se cotizan en un mercado público y el Fondo no presenta sus estados financieros a una superintendencia de valores u otra organización reguladora para propósitos de emitir instrumentos en un mercado público.

El Fondo es un fondo de inversión de capital variable cuya actividad es básicamente invertir en una cartera altamente diversificada de instrumentos emitidos por sociedades europeas registradas en importantes bolsas de valores y en la Bolsa de Valores de Nueva York (NYSE),sociedades no registradas en bolsas de valores, Fondos de inversión no registrados, instrumentos de deuda y derivados corporativos de primera calidad con el objetivo de proveer a los accionistas retornos sobre el promedio en el mediano y largo plazo.

NIC 1.138(b) Las actividades de inversión del Fondo son administradas por XYZ Capital Limited (el “Administrador de Inversión”) y la administración del Fondo está delegada a ABC Fund Services Limited (el “Administrador”).

2. Bases de contabilización NIC 1.16, 112(a), 116, 10.17

Estos estados financieros han sido preparados de acuerdo con las Normas Internacionales de Información Financiera (NIIF). Fueron aprobados por el Directorio del Fondo para ser publicados el [fecha].

En la Nota 21 se incluyen detales de las políticas contables del Fondo.

3. Moneda funcional y de presentación NIC 1.51(d)–(e) Estos estados financieros son presentados en pesos, que es la moneda funcional del Fondo. Todos los

montos en pesos han sido redondeados a la unidad de mil más cercana, a menos que se indique lo contrario.

4. Uso de juicios y estimaciones Al preparar estos estados financieros la administración ha realizado juicios, estimaciones y

supuestos que afectan la aplicación de las políticas contables y los montos de activos, pasivos, ingresos y gastos informados. Los resultados reales pueden diferir de estas estimaciones.

Las estimaciones y supuestos relevantes son revisados regularmente. Las revisiones de las estimaciones son reconocidas prospectivamente.

A. Juicios

NIC 1.122 La información sobre juicios realizados en la aplicación de políticas contables que tienen el efecto más importante sobre los importes reconocidos en los estados financieros, se describe en las siguientes notas:

– Nota 21(A) – determinación de la moneda funcional; y

– Nota 21(I) – Participación con entidades estructuradas no consolidadas.

B. Supuestos e incertidumbres en la estimación

NIC 1.125 La información sobre los supuestos e incertidumbres en la estimación que tengan un riesgo significativo de ocasionar un ajuste significativo dentro del período terminado al 31 de diciembre de 2015 se describe en la Nota 6(D) y se relaciona con la determinación del valor razonable de los instrumentos financieros con variables no observables significativas.

NIC 1.113–114 a. La entidad presentará las notas de una forma sistemática y referenciará cada partida incluida en los estados básicos.

La NIC 1 provee un orden de notas que las entidades normalmente presentan. No obstante, la norma también indica que podría ser necesario o deseable variar el orden, y que las notas que entregan información sobre las bases de preparación y las políticas contables específicas pueden presentarse como una sección separada de los estados financieros. El Fondo ha aplicado su juicio al presentar información relacionada en secciones cohesionadas. También ha presentado las notas ordenadas desde la más importante hasta la menos importante, según el punto de vista de la gerencia. El orden presentado es sólo ilustrativo y las entidades deben adaptar la organización de las notas a sus circunstancias específicas.

Ane

xos

NO

TAS

Es

tado

s bá

sico

s In

form

e de

l aud

itor

Intr

oduc

ción

© 2016 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

Revelaciones ilustrativas – Notas 15

Revisión del riesgo financiero y el valor razonable

Notas a los estados financieros (continuación)

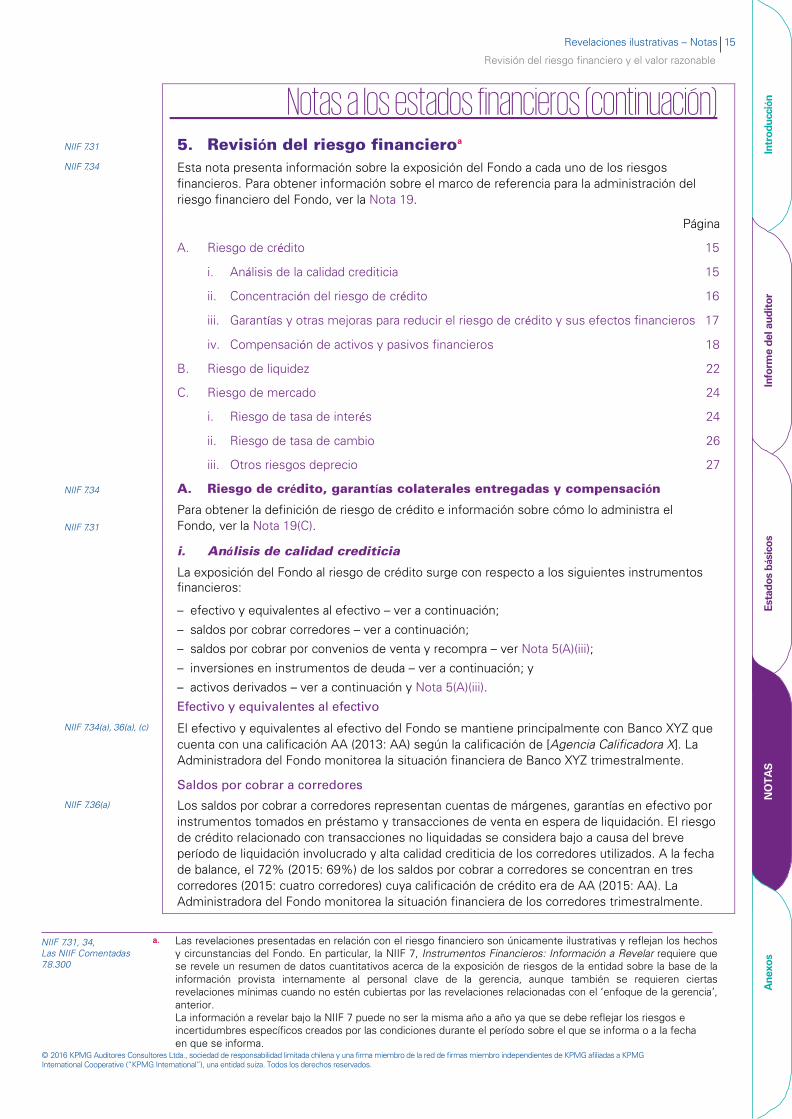

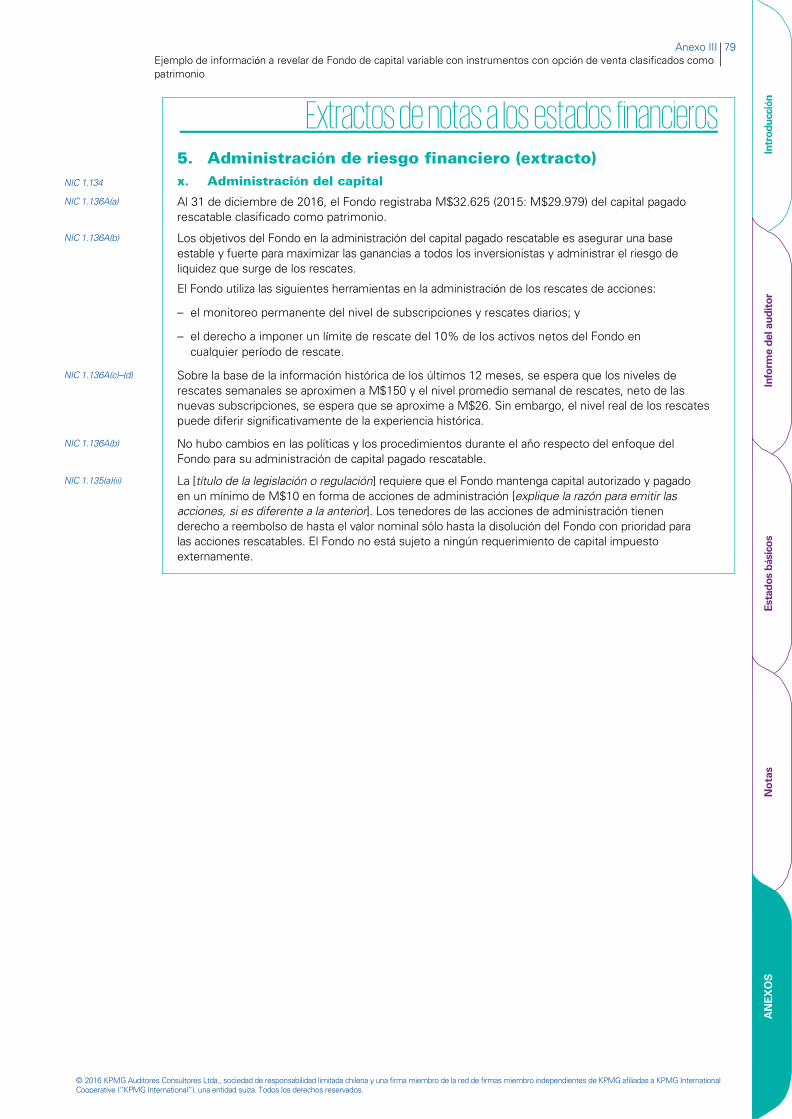

NIIF 7.31 5. Revisión del riesgo financieroa

NIIF 7.34 Esta nota presenta información sobre la exposición del Fondo a cada uno de los riesgos financieros. Para obtener información sobre el marco de referencia para la administración del riesgo financiero del Fondo, ver la Nota 19.

Página

A. Riesgo de crédito 15

i. Análisis de la calidad crediticia 15

ii. Concentración del riesgo de crédito 16

iii. Garantías y otras mejoras para reducir el riesgo de crédito y sus efectos financieros 17

iv. Compensación de activos y pasivos financieros 18

B. Riesgo de liquidez 22

C. Riesgo de mercado 24

i. Riesgo de tasa de interés 24

ii. Riesgo de tasa de cambio 26

iii. Otros riesgos deprecio 27

NIIF 7.34 A. Riesgo de crédito, garantías colaterales entregadas y compensación

NIIF 7.31

Para obtener la definición de riesgo de crédito e información sobre cómo lo administra el Fondo, ver la Nota 19(C).

i. Análisis de calidad crediticia

La exposición del Fondo al riesgo de crédito surge con respecto a los siguientes instrumentos financieros:

– efectivo y equivalentes al efectivo – ver a continuación;

– saldos por cobrar corredores – ver a continuación;

– saldos por cobrar por convenios de venta y recompra – ver Nota 5(A)(iii);

– inversiones en instrumentos de deuda – ver a continuación; y

– activos derivados – ver a continuación y Nota 5(A)(iii). Efectivo y equivalentes al efectivo

NIIF 7.34(a), 36(a), (c) El efectivo y equivalentes al efectivo del Fondo se mantiene principalmente con Banco XYZ que cuenta con una calificación AA (2013: AA) según la calificación de [Agencia Calificadora X]. La Administradora del Fondo monitorea la situación financiera de Banco XYZ trimestralmente.

Saldos por cobrar a corredores NIIF 7.36(a) Los saldos por cobrar a corredores representan cuentas de márgenes, garantías en efectivo por

instrumentos tomados en préstamo y transacciones de venta en espera de liquidación. El riesgo de crédito relacionado con transacciones no liquidadas se considera bajo a causa del breve período de liquidación involucrado y alta calidad crediticia de los corredores utilizados. A la fecha de balance, el 72% (2015: 69%) de los saldos por cobrar a corredores se concentran en tres corredores (2015: cuatro corredores) cuya calificación de crédito era de AA (2015: AA). La Administradora del Fondo monitorea la situación financiera de los corredores trimestralmente.

NIIF 7.31, 34, Las NIIF Comentadas 7.8.300

a. Las revelaciones presentadas en relación con el riesgo financiero son únicamente ilustrativas y reflejan los hechos y circunstancias del Fondo. En particular, la NIIF 7, Instrumentos Financieros: Información a Revelar requiere que se revele un resumen de datos cuantitativos acerca de la exposición de riesgos de la entidad sobre la base de la información provista internamente al personal clave de la gerencia, aunque también se requieren ciertas revelaciones mínimas cuando no estén cubiertas por las revelaciones relacionadas con el ‘enfoque de la gerencia’, anterior. La información a revelar bajo la NIIF 7 puede no ser la misma año a año ya que se debe reflejar los riesgos e incertidumbres específicos creados por las condiciones durante el período sobre el que se informa o a la fecha en que se informa.

Ane

xos

NO

TAS

Es

tado

s bá

sico

s

Info

rme

del a

udit

or

Intr

oduc

ción

© 2016 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

16 | Guía para estados financieros anuales – Revelaciones ilustrativas para fondos de inversión

Notas a los estados financieros (continuación) 5. Revisión del riesgo financiero (continuación) A. Riesgo de crédito, garantías colaterales entregadas y compensación (continuación)

i. Análisis de la calidad crediticia (continuación)

Inversiones en instrumentos de deuda

NIIF 7.34(a)

En miles de pesos 2016 2015

Calificación

2016 %

2015 %

AAA/Aaa 1.287 5.195 12,8 36,0 AA/Aa 8.352 8.866 83,1 61,0 BBB/Baa 412 450 4,1 3,0

Total 10.051 14.511 100,0 100,0

Derivados NIIF 7.34(a) La tabla a continuación muestra un análisis de activos y pasivos derivados pendientes al 31 de

diciembre. Activos derivados Pasivos derivados

Monto Monto En miles de pesos Valor razonable nocional Valor razonable nocional

2016 Transado en Bolsa 326 15.000 (1.066) (16.000) OTC – contrapartes centrales 219 2.000 (1.307) (22.800) OTC – otro bilateral - - (464) (5.900)

Total 545 17.000 (2.837) (44.700)

2015 Transado en Bolsa

135

1.900

(756)

(15.000) OTC – contrapartes centrales 300 2.700 (372) (4.000) OTC – otro bilateral - - (106) (1.200)

Total 435 4.600 (1.234) (20.200)

ii. Concentración de riesgo de créditoa

NIIF 7.34(c) El Gerente de Inversiones revisa la concentración de crédito de los instrumentos de deuda mantenidos sobre la base de las contrapartes e industrias [y ubicación geográfica].

NIIF 7.B8 A la fecha de balance, las exposiciones de los instrumentos de deuda del Fondo estaban concentradas en las siguientes industrias.

2016

%

2015

%

Bancos/servicios financieros 48,8 54,5 Fabricación automotriz 15,1 12,3 Tecnología de la información 12,5 8,0 Farmacéutica 8,2 13,1 Otros 15,4 12,1

100,0 100,0

No existieron concentraciones significativas en la cartera de instrumentos de deuda de riesgo de crédito para ningún emisor individual o grupo de emisores al 31 de diciembre de 2016 o al 31 de diciembre de 2015. Ninguna inversión individual excedía el 5% de los activos netos atribuibles a los tenedores de acciones rescatables ni al 31 de diciembre de 2016 ni al 31 de diciembre de 2015.

NIIF 7.B8, IG18– IG19

a. La identificación de concentraciones de riesgo requiere la realización de juicios que tengan en cuenta las circunstancias de la entidad. Por ejemplo, las concentraciones de riesgo de crédito pueden surgir de los sectores de la industria, la calificación crediticia u otras mediciones de la calidad crediticia, la distribución geográfica o un número limitado de contrapartes individuales. Por ello, la información a revelar de las concentraciones de riesgo incluye una descripción de las características compartidas.

Ane

xos

NO

TAS

Es

tado

s bá

sico

s

Info

rme

del a

udit

or

Intr

oduc

ción

Al 31 de diciembre, el Fondo estaba invertido en instrumentos de deuda corporativos con la siguiente calidad crediticia. Las calificaciones se basan en la calificación de [Agencia calificadora X].

© 2016 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

Revelaciones ilustrativas – Notas 17

Notas a los estados financieros (continuación) 5. Revisión del riesgo financiero (continuación) A. Riesgo de crédito, garantías colaterales entregadas y compensación (continuación)

NIIF 7.36(b) iii. Garantías y otra mejoras crediticias, y sus efectos financieros a

El Fondo mitiga el riesgo de crédito de los derivados y reversa los convenios de venta y recompra realizando acuerdos básicos de compensación y manteniendo garantías en forma de efectivo y valores negociables. Derivados

NIIF 7.13E, B50 Las transacciones de derivados son transadas con contrapartes centrales de compensación (contrapartes centrales) o suscritas de acuerdo con acuerdos maestros de compensación de la International Swaps and Derivatives Association (ISDA). En general, en ciertas circunstancias, bajo estos acuerdos – por ejemplo cuando ocurre un suceso de crédito como un incumplimiento – se terminan todas las transacciones bajo el acuerdo, se evalúa el valor de final y sólo un importe neto único es adeudado o pagadero en compensación de todas las transacciones con la contraparte. El Fondo ejecuta un anexo de respaldo crediticio en conjunto con el acuerdo del ISDA, para lo cual el Fondo y sus contrapartes deben constituir garantías para mitigar el riesgo de crédito de la contraparte. La garantía también se constituye diariamente con respecto a los derivados transados en bolsas de valores y con las contrapartes centrales. El importe de la garantía aceptada con respecto a los activos derivados se muestra en la Nota 5(A)(iv).

NIIF 7.36(c) Los derivados se negocian con contrapartes de bancos e instituciones financieras, calificadas AA- to AA+, en base a la calificaciones de [Agencia calificadora Y].

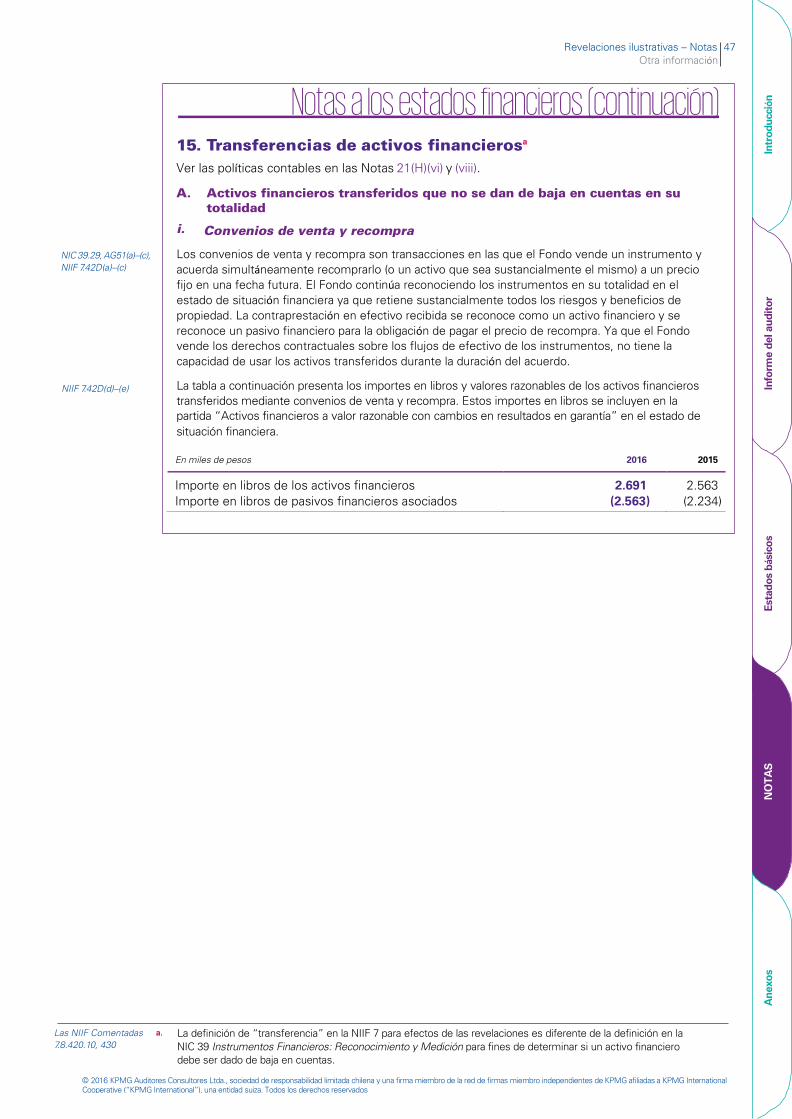

Transacciones de venta y recompra, y venta inversa y recompra Las transacciones de venta y recompra y de venta inversa y recompra del Fondo están cubiertas por acuerdos maestros con términos de compensación similares a los de los acuerdos maestros de compensación de la ISDA. La tabla a continuación muestra el monto de garantía aceptada con respecto a los convenios de venta inversa y recompra y otorgado con respecto a los acuerdos de venta y recompra. Los montos a continuación reflejan la sobre-garantía y, por lo tanto, son diferentes a los montos revelados en la Nota 5(A)(iv).

En miles de pesos 2016 2015

Saldos por cobrar por convenios de venta inversa y recompra 4.744 3.990 NIIF 7.15(a), 36(b) Valor razonable de garantías aceptadas con respecto a lo anterior 4.999 4.190

Saldos por pagar por convenios de compra y recompra 2.563 2.234 NIIF 7.14(a) Valor en libros de garantías provistas con respecto a lo anterior 2.691 2.346

Ninguna transacción individual se encuentra sub-garantizada y el margen de garantía sobre cada transacción es de al menos un 5%.

NIC 7.15 Dentro de las garantías aceptadas se incluyen instrumentos de deuda de primera calidad que al Fondo se le permite vender o reprendar. El Fondo no ha reconocido estos instrumentos en el estado de situación financiera. El Fondo está obligado a devolver los instrumentos equivalentes. Al 31 de diciembre de 2016, el valor razonable de los activos financieros aceptados como garantía que se han vendido o reprendado es de M$154 (2015: M$166).

NIIF 7.14(a) La garantía proporcionada incluye instrumentos vendidos bajo acuerdos de venta y recompra, por los cuales la contraparte tiene el derecho de reprendar o vender la garantía. El Fondo sigue reconociendo estos instrumentos en el estado de situación financiera y los presenta dentro de los activos financieros prendados al valor razonable con cambios en resultados.

NIIF 7.14(b) Estas transacciones se llevan a cabo bajo los términos que son usuales y habituales a la venta de instrumentos y las transacciones de recompra. El Fondo ha otorgado al custodio una garantía general sobre los activos financieros mantenidos en custodia con el propósito de cubrir la exposición derivada de la prestación de servicios de custodia al Fondo. El gravamen general es parte de los términos contractuales estándar del acuerdo de custodia.

NIIF 7.36(b), Las NIIF Comentadas 7.8.350

a. Una entidad revela el efecto financiero de cualquier garantía mantenida como valores y otras mejoras de crédito. La NIIF 7 no especifica como una entidad debe aplicar el término “efecto financiero” en la práctica. En algunos casos, puede ser apropiado proveer una revelación cuantitativa del efecto financiero de una garantía. Sin embargo, en otros casos, puede ser imposible obtener información cuantitativa; o, si se encuentra disponible, la información puede no ser determinada como pertinente, significativa o fiable.

Ane

xos

NO

TAS

Es

tado

s bá

sico

s

Info

rme

del a

udit

or

Intr

oduc

ción

Revisión del riesgo financiero y el valor razonable

© 2016 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

18 | Guía para estados financieros anuales – Revelaciones ilustrativas para fondos de inversión

Notas a los estados financieros (continuación) 5. Revisión del riesgo financiero (continuación) A. Riesgo de crédito, garantías colaterales entregadas y compensación (continuación)

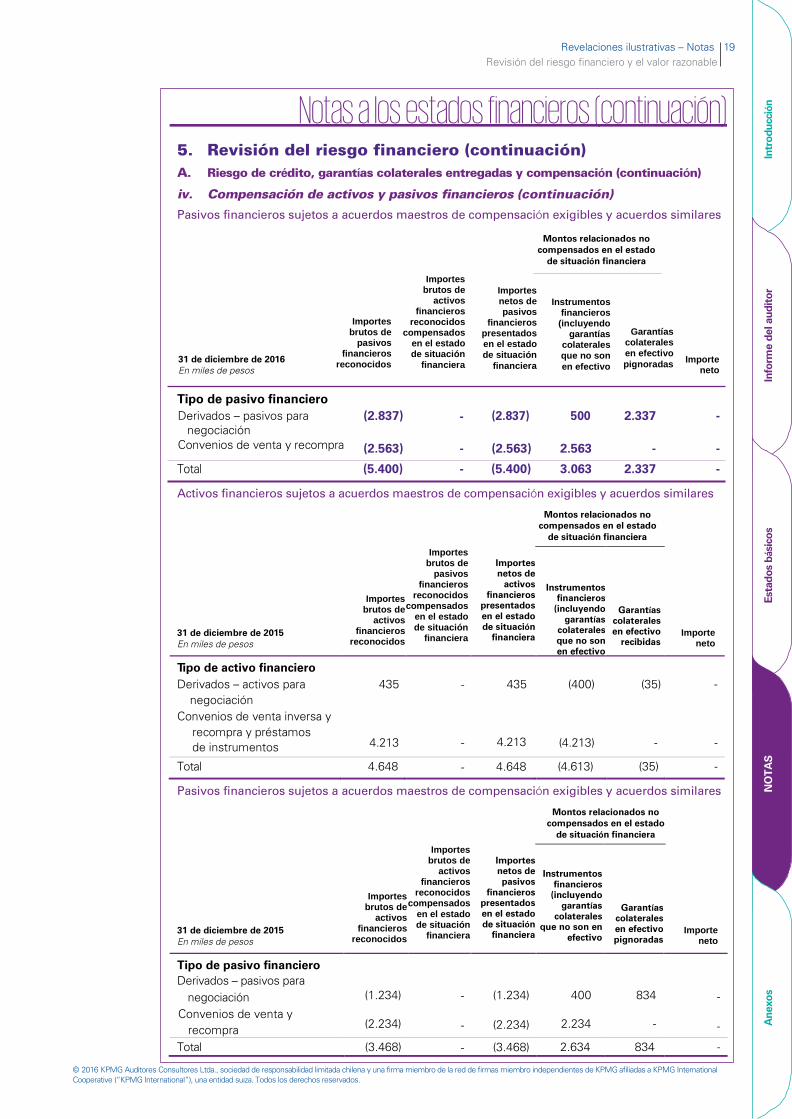

iv. Compensación de activos y pasivos financieros NIIF 7.13A El Fondo no ha compensado ningún activo ni pasivo financiero en el estado de situación financiera. Las

revelaciones presentadas en las tablas a continuación incluyen los activos y pasivos financieros que están sujetos a un acuerdo maestro de compensación exigible o acuerdo similar que cubre instrumentos financieros similares.

NIIF 7.B40–B41 Los acuerdos similares incluyen acuerdos de compensación de derivados, acuerdos maestros de recompra globales y acuerdos maestros de préstamo de títulos valores globales acuerdos maestros de préstamo de títulos valores globales global. Los instrumentos financieros similares incluyen derivados, acuerdos de venta y recompra, acuerdos de venta inversa y recompra, acuerdos de préstamos recibidos de títulos valores, y de préstamos entregados de títulos valores.

Los acuerdos bajo la ISDA y acuerdos maestros de compensación similares no cumplen con los criterios de compensación en el estado de situación financiera. Esto se debe a que crean un derecho a compensación de los montos reconocidos que es exigible sólo después de un caso de incumplimiento, insolvencia o quiebra del Fondo o de las Contrapartes. Adicionalmente, el Fondo y sus contrapartes no tienen la intención de liquidar la cantidad neta o de realizar el activo y cancelar el pasivo simultáneamente.

La garantía colateral provista con respecto a las transacciones descritas anteriormente está sujeta a los términos estándar de la industria del Anexo de Apoyo de Crédito (Credit Support Annex) del ISDA. Esto significa que los instrumentos recibidos/dados en garantía colateral pueden ser pignorados o vendidos durante el plazo de la transacción, pero tienen que ser devueltos al vencimiento de ésta. Los términos también dan a cada contraparte el derecho de terminar las transacciones relacionadas en caso de incumplimiento por parte de la contraparte de presentar las garantías colaterales.

NIIF 7.13C Activos financieros sujetos a acuerdos maestros de compensación exigibles y acuerdos similares a, b

NIIF 7.13C, B46

Tipo de activo financiero 545 - 545 (500) (45) -

5.567 - 5.567 (5.567) - -

Total 6.112 - 6.112 (6.067) (45) -

NIIF 7.13C, B51–B52, Las NIIF Comentadas 7.8.150.65

a. Los requerimientos de revelación del párrafo 13C de la Norma NIIF 7 pueden ser agrupados por tipo de instrumento financiero o transacción. Alternativamente, la entidad puede presentar las revelaciones del párrafo 13C(a)-(c) por tipo de instrumento financiero, y las del párrafo 13C(c)-(e), por contraparte.

NIIF 7.13C, B52–B53, Las NIIF Comentadas 7.8.150.110

b. Los requerimientos de revelación descritos en el párrafo 13C de la Norma NIIF 7 corresponden a requerimientos mínimos. La entidad las complementa con revelaciones cualitativas adicionales si esto es necesario para que los usuarios de los estados financieros evalúen el efecto real o potencial de los acuerdos de compensación sobre su situación financiera. Cuando revela información cuantitativa a una contraparte, la entidad considera la revelación cualitativa sobre el tipo de contraparte.

Ane

xos

NO

TAS

Es

tado

s bá

sico

s In

form

e de

l aud

itor

In

trod

ucci

ón

Montos relacionados no compensados en el estado

de situación financiera

31 de diciembre de 2016 En miles de pesos

Importes brutos de

activos financieros

reconocidos

Importes brutos de

pasivos financieros

reconocidos compensados

en el estado de situación

financiera

Importes netos de

activos financieros

presentados en el estado de situación

financiera

Instrumentos financieros

(incluyendo garantías

colaterales que no son en efectivo

Garantías en efectivo

recibidas Importe

neto

Derivados – activos para negociación Convenios de venta inversa y recompra y préstamos de instrumentos

© 2016 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

Revelaciones ilustrativas – Notas 19

Notas a los estados financieros (continuación) 5. Revisión del riesgo financiero (continuación) A. Riesgo de crédito, garantías colaterales entregadas y compensación (continuación)

iv. Compensación de activos y pasivos financieros (continuación)

Pasivos financieros sujetos a acuerdos maestros de compensación exigibles y acuerdos similares

Tipo de pasivo financiero

(2.837) - (2.837) 500 2.337 -

(2.563) - (2.563) 2.563 - -

Total (5.400) - (5.400) 3.063 2.337 -

Activos financieros sujetos a acuerdos maestros de compensación exigibles y acuerdos similares

Montos relacionados no compensados en el estado

de situación financiera

Importes brutos de

pasivos financieros

reconocidos compensados

en el estado de situación

financiera

Importes netos de

activos financieros

presentados en el estado de situación

financiera

Instrumentos financieros

(incluyendo garantías

colaterales que no son en efectivo

Importes brutos de

activos financieros

reconocidos

Garantías colaterales en efectivo

recibidas

31 de diciembre de 2015 Importe neto

En miles de pesos

Tipo de activo financiero Derivados – activos para

negociación Convenios de venta inversa y

recompra y préstamos de instrumentos

435

4.213

- 435

- 4.213

(400)

(4.213)

(35)

-

-

-

Total 4.648 - 4.648 (4.613) (35) -

Pasivos financieros sujetos a acuerdos maestros de compensación exigibles y acuerdos similares

Montos relacionados no compensados en el estado

de situación financiera

Importes brutos de

activos financieros

reconocidos compensados

en el estado de situación

financiera

Importes netos de pasivos

financieros presentados en el estado de situación

financiera

Instrumentos financieros

(incluyendo garantías

colaterales que no son en

efectivo

Importes brutos de

activos financieros

reconocidos

Garantías colaterales en efectivo pignoradas

31 de diciembre de 2015 Importe neto

En miles de pesos

Tipo de pasivo financiero

Derivados – pasivos para negociación Convenios de venta y

recompra

(1.234)

(2.234)

- (1.234)

- (2.234)

400

2.234

834

-

-

-

Total (3.468) - (3.468) 2.634 834 -

Ane

xos

NO

TAS

Es

tado

s bá

sico

s In

form

e de

l aud

itor

In

trod

ucci

ón

Revisión del riesgo financiero y el valor razonable

Montos relacionados no compensados en el estado

de situación financiera

31 de diciembre de 2016 En miles de pesos

Importes brutos de

pasivos financieros

reconocidos

Importes brutos de

activos financieros

reconocidos compensados

en el estado de situación

financiera

Importes netos de pasivos

financieros presentados en el estado de situación

financiera

Instrumentos financieros

(incluyendo garantías

colaterales que no son en efectivo

Garantías colaterales en efectivo pignoradas Importe

neto

Derivados – pasivos para negociación

Convenios de venta y recompra

© 2016 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

20 | Guía para estados financieros anuales – Revelaciones ilustrativas para fondos de inversión

Notas a los estados financieros (continuación) 5. Revisión del riesgo financiero (continuación) A. Riesgo de crédito, garantías colaterales entregadas y compensación (continuación)

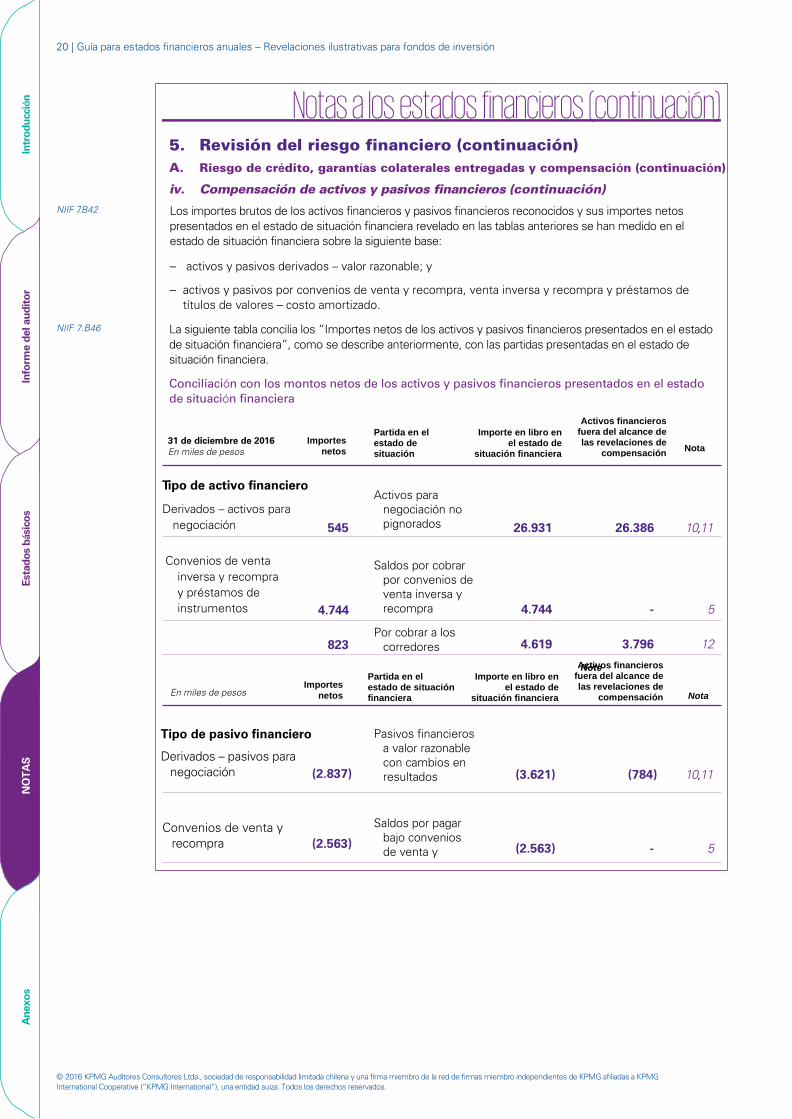

iv. Compensación de activos y pasivos financieros (continuación) NIIF 7.B42 Los importes brutos de los activos financieros y pasivos financieros reconocidos y sus importes netos

presentados en el estado de situación financiera revelado en las tablas anteriores se han medido en el estado de situación financiera sobre la siguiente base:

– activos y pasivos derivados – valor razonable; y

– activos y pasivos por convenios de venta y recompra, venta inversa y recompra y préstamos de títulos de valores – costo amortizado.

NIIF 7.B46 La siguiente tabla concilia los “Importes netos de los activos y pasivos financieros presentados en el estado de situación financiera”, como se describe anteriormente, con las partidas presentadas en el estado de situación financiera.

Conciliación con los montos netos de los activos y pasivos financieros presentados en el estado de situación financiera

545

4.744

823

26.931 26.386 10,11

4.744 - 5

4.619 3.796 12

Note

(2.837)

(2.563)

(3.621) (784) 10,11

(2.563) - 5

Ane

xos

NO

TAS

Es

tado

s bá

sico

s

Info

rme

del a

udit

or

In

trod

ucci

ón

31 de diciembre de 2016 En miles de pesos

En miles de pesos

Tipo de activo financiero Derivados – activos para

negociación

Convenios de venta

inversa y recompra y préstamos de instrumentos

Tipo de pasivo financiero Derivados – pasivos para

negociación

Convenios de venta y recompra

Importes netos

Partida en el estado de situación

Importe en libro en el estado de

situación financiera

Activos financieros fuera del alcance de las revelaciones de

compensación Nota

Importes netos

Partida en el estado de situación financiera

Importe en libro en el estado de

situación financiera

Activos financieros fuera del alcance de las revelaciones de

compensación Nota

Activos para negociación no pignorados

Saldos por cobrar por convenios de venta inversa y recompra

Por cobrar a los corredores

Pasivos financieros a valor razonable con cambios en resultados

Saldos por pagar bajo convenios de venta y

© 2016 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

Revelaciones ilustrativas – Notas 21

Notas a los estados financieros (continuación) 5. Revisión del riesgo financiero (continuación) A. Riesgo de crédito, garantías colaterales entregadas y compensación (continuación)

iv. Compensación de activos y pasivos financieros (continuación)

Conciliación con los montos netos de los activos y pasivos financieros presentados en el estado de situación financiera (continuación)

31 de diciembre de 2015

En miles de pesos

Importes netos

Partida en el estado de situación financiera

Importe en libro en el estado de

situación financiera

Activos financieros fuera del alcance de las revelaciones de

compensación

Nota

Tipo de activo financiero

Derivados – activos

para negociación

435

Activos para negociación no pignorados

24.471

24.036

10,11

Convenios de venta inversa y recompra y préstamos de instrumentos

3.990

Saldos por cobrar por convenios de venta inversa y recompra

3. 990

-

5

223

Por cobrar a los corredores

3.121

2.898

12

En miles de pesos

Importes netos

Partida en el estado de situación financiera

Importe en libro en

el estado de situación financiera

Activos financieros fuera del alcance de las revelaciones de

compensación

Nota

Tipo de pasivo financiero

Derivados – pasivos para negociación

(1.234)

Pasivos financieros a valor razonable con cambios en resultados

(1.446)

(212)

10,11

Convenios de venta y recompra

(2.234)

Saldos por pagar bajo convenios de venta y recompra

(2.234)

-

5

Ane

xos

NO

TAS

Es

tado

s bá

sico

s

Info

rme

del a

udit

or

Intr

oduc

ción

Revisión del riesgo financiero y el valor razonable

© 2016 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

Notas a los estados financieros (continuación) 5. Revisión del riesgo financiero (continuación) B. Riesgo de liquideza, b

Para obtener la definición del riesgo de liquidez e información sobre cómo es administrado, ver la Nota 19(D).

Los siguientes son los vencimientos contractuales de pasivos financieros a la fecha de balance. Los montos son brutos y no descontados, e incluyen los pagos de intereses estimados.

22 | Guía para estados financieros anuales – Revelaciones ilustrativas para fondos de inversión

NIIF 7.31

NIIF 7.32

NIIF 7.39(a)–(b)

31 de diciembre de 2016 Importe Menos de 7 días a 1 1 a 3 NIIF 7.B11 En miles de pesos En libros Total 7 días mes meses

NIIF 7.39(b), B11A– B11D

NIIF 7.B11 31 de diciembre de 2015 En miles de pesos

Importe en libros

Total Menos de

1 mes

1 a 3 meses

3 meses a 1 año

Pasivos financieros no derivados Saldos por pagar a corredores (275) (276) (276) - - Saldos por pagar con convenios

de recompra

(2.234)

(2.408)

-

(2.408)

- Instrumentos de venta corta (212) (212) (212) - - Activos netos atribuibles a

tenedores de acciones rescatables

(29.979)

(29.996)

(29.996)

-

-

NIIF 7.39(b), B11A– Pasivos financieros B11D derivados (1.234) - - - -

Salida de efectivo - (5.330) (2.398) (372) (2.560) Entrada de efectivo - 4.000 2.000 - 2.000

(33.934) (34.222) (30.882) (2.780) (560)

NIIF 7.B11D a. Los importes contractuales a revelar en este análisis son los flujos de efectivo contractuales no descontados y, por lo tanto, pueden no coincidir con los importes en libros en el estado de situación financiera.

NIIF 7.B11, Las NIIF Comentadas 7.8.370. 70–80

b. La NIIF 7 no define los vencimientos contractuales. Por lo tanto, deja abierta la interpretación sobre los montos que deben ser incluidos en el análisis de ciertos tipos de pasivos financieros, tal como derivados e instrumentos vitalicios. Preferimos que ambos, los flujos de efectivo de interés y capital, sean incluidos en el análisis ya que esto representa de mejor forma el riesgo de liquidez enfrentado por la entidad.

Debido a que la NIIF 7 no determina el número de bandas temporales que se deben usar en el análisis, la entidad ha aplicado su juicio para determinar el número apropiado de éstas.

Ane

xos

N

OTA

S

Esta

dos

bási

cos

In

form

e de

l aud

itor

In

trod

ucci

ón

Pasivos financieros no derivados Saldos por pagar a corredores (143) Saldos por pagar con convenios

de recompra (2.563) Instrumentos de venta corta (784) Activos netos atribuibles a tenedores

de acciones rescatables (32.625)

Pasivos financieros derivados (2.837)

Salida de efectivo -

Entrada de efectivo -

(144)

(2.755) (784)

(32.625)

- (9.182)

6.250

(144)

(253) (784)

(32.625)

- (2.282)

5.500

-

(1.542) -

-

- (5.260)

-

-

(960) -

-

- (1.640)

750

(38.952) (39.240) (30.588) (6.802) (1.850)

Flujos de efectivo contractual

© 2016 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

Revelaciones ilustrativas – Notas 23

Notas a los estados financieros (continuación) 5. Revisión del riesgo financiero (continuación) B. Riesgo de liquidez (continuación)

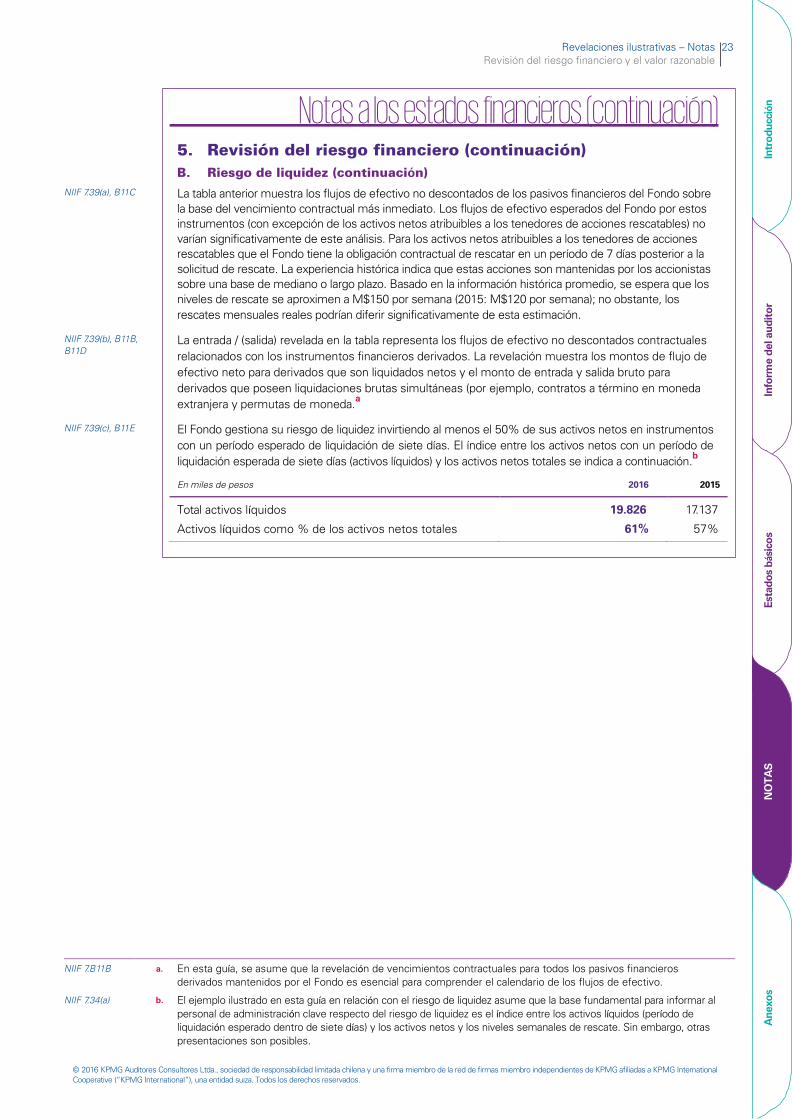

NIIF 7.39(a), B11C La tabla anterior muestra los flujos de efectivo no descontados de los pasivos financieros del Fondo sobre la base del vencimiento contractual más inmediato. Los flujos de efectivo esperados del Fondo por estos instrumentos (con excepción de los activos netos atribuibles a los tenedores de acciones rescatables) no varían significativamente de este análisis. Para los activos netos atribuibles a los tenedores de acciones rescatables que el Fondo tiene la obligación contractual de rescatar en un período de 7 días posterior a la solicitud de rescate. La experiencia histórica indica que estas acciones son mantenidas por los accionistas sobre una base de mediano o largo plazo. Basado en la información histórica promedio, se espera que los niveles de rescate se aproximen a M$150 por semana (2015: M$120 por semana); no obstante, los rescates mensuales reales podrían diferir significativamente de esta estimación.

NIIF 7.39(b), B11B, B11D

La entrada / (salida) revelada en la tabla representa los flujos de efectivo no descontados contractuales relacionados con los instrumentos financieros derivados. La revelación muestra los montos de flujo de efectivo neto para derivados que son liquidados netos y el monto de entrada y salida bruto para derivados que poseen liquidaciones brutas simultáneas (por ejemplo, contratos a término en moneda extranjera y permutas de moneda.a

NIIF 7.39(c), B11E El Fondo gestiona su riesgo de liquidez invirtiendo al menos el 50% de sus activos netos en instrumentos con un período esperado de liquidación de siete días. El índice entre los activos netos con un período de liquidación esperada de siete días (activos líquidos) y los activos netos totales se indica a continuación.b

En miles de pesos 2016 2015

Total activos líquidos 19.826 17.137

Activos líquidos como % de los activos netos totales 61% 57%

NIIF 7.B11B a. En esta guía, se asume que la revelación de vencimientos contractuales para todos los pasivos financieros derivados mantenidos por el Fondo es esencial para comprender el calendario de los flujos de efectivo.

NIIF 7.34(a) b. El ejemplo ilustrado en esta guía en relación con el riesgo de liquidez asume que la base fundamental para informar al personal de administración clave respecto del riesgo de liquidez es el índice entre los activos líquidos (período de liquidación esperado dentro de siete días) y los activos netos y los niveles semanales de rescate. Sin embargo, otras presentaciones son posibles.

Ane

xos

N

OTA

S

Esta

dos

bási

cos

In

form

e de

l aud

itor

Intr

oduc

ción

Revisión del riesgo financiero y el valor razonable

© 2016 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

24 | Guía para estados financieros anuales – Revelaciones ilustrativas para fondos de inversión

NIIF 7.31–32

NIIF 7.33

NIIF 7.34(a)

NIIF 7.34(a) a. En esta guía, se asume que la base principal para reportar al personal clave de administración sobre el riesgo de mercado es la siguiente: – para el riesgo de tasa de interés: posición de brechas de tasas de interés; – para el riesgo de cambio de moneda extranjera: un análisis de concentración de las posiciones en las monedas individuales; y – para los otros riesgos de precio: análisis de la cartera por tipo de activo y concentración industrial de las inversiones de

patrimonio. Sin embargo, otras presentaciones son posibles.

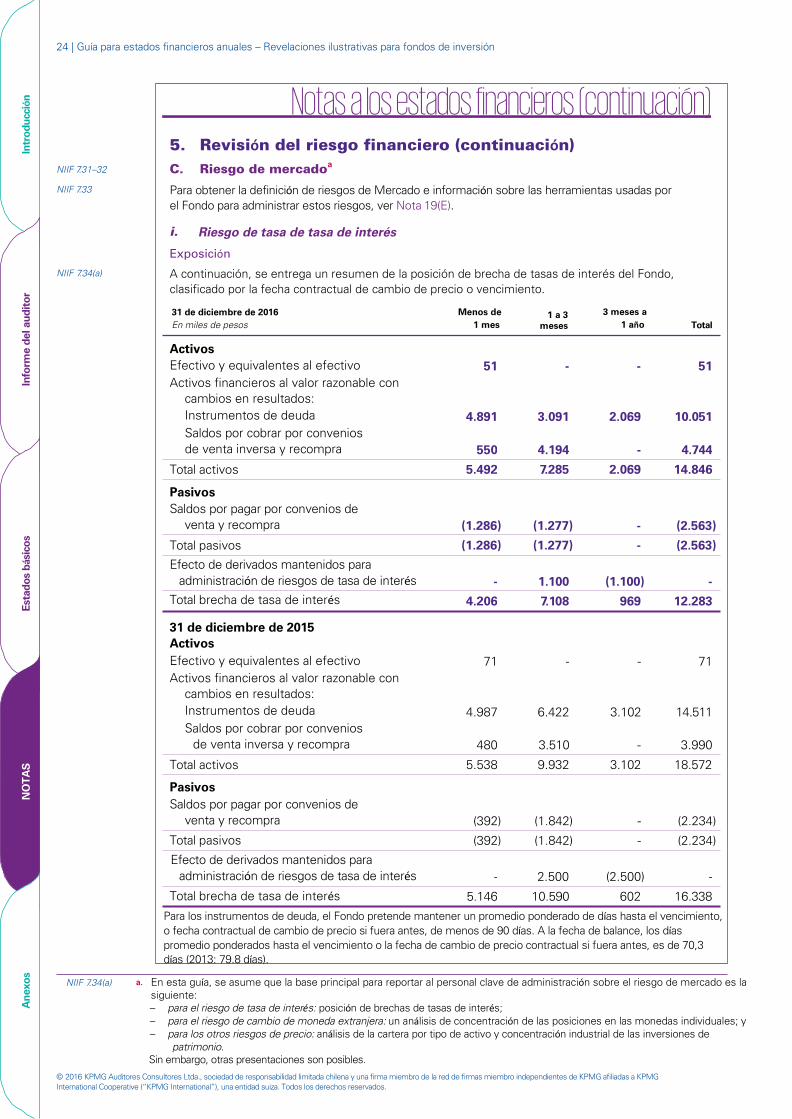

Notas a los estados financieros (continuación) 5. Revisión del riesgo financiero (continuación) C. Riesgo de mercadoa

Para obtener la definición de riesgos de Mercado e información sobre las herramientas usadas por el Fondo para administrar estos riesgos, ver Nota 19(E).

i.

Exposición

A continuación, se entrega un resumen de la posición de brecha de tasas de interés del Fondo, clasificado por la fecha contractual de cambio de precio o vencimiento.

Total

Activos Efectivo y equivalentes al efectivo Activos financieros al valor razonable con

cambios en resultados: Instrumentos de deuda Saldos por cobrar por convenios de venta inversa y recompra

Total activos

Pasivos Saldos por pagar por convenios de

venta y recompra

Total pasivos

Efecto de derivados mantenidos para administración de riesgos de tasa de interés

Total brecha de tasa de interés

51 - - 51

4.891 3.091 2.069 10.051

550

5.492

4.194

7.285

-

2.069

4.744

14.846

(1.286)

(1.286)

(1.277)

(1.277)

-

-

(2.563)

(2.563)

-

4.206

1.100

7.108

(1.100)

969

-

12.283

31 de diciembre de 2015 Activos Efectivo y equivalentes al efectivo Activos financieros al valor razonable con

cambios en resultados: Instrumentos de deuda Saldos por cobrar por convenios

de venta inversa y recompra

Total activos

Pasivos Saldos por pagar por convenios de

venta y recompra

Total pasivos

Efecto de derivados mantenidos para administración de riesgos de tasa de interés

Total brecha de tasa de interés

71 - - 71

4.987 6.422 3.102 14.511

480

5.538

3.510

9.932

-

3.102

3.990

18.572

(392)

(392)

(1.842)

(1.842)

-

-

(2.234)

(2.234)

-

5.146

2.500

10.590

(2.500)

602

-

16.338

Ane

xos

N

OTA

S

Esta

dos

bási

cos

In

form

e de

l aud

itor

In

trod

ucci

ón

Riesgo de tasa de tasa de interés

31 de diciembre de 2016 En miles de pesos

Menos de 1 mes

1 a 3 meses

3 meses a 1 año

Para los instrumentos de deuda, el Fondo pretende mantener un promedio ponderado de días hasta el vencimiento, o fecha contractual de cambio de precio si fuera antes, de menos de 90 días. A la fecha de balance, los días promedio ponderados hasta el vencimiento o la fecha de cambio de precio contractual si fuera antes, es de 70,3 días (2013: 79.8 días).

© 2016 KPMG Auditores Consultores Ltda., sociedad de responsabilidad limitada chilena y una firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Todos los derechos reservados.

Revelaciones ilustrativas – Notas 25

Notas a los estados financieros (continuación) 5. Revisión del riesgo financiero (continuación) C. Riesgo de mercado (continuación)

i. Riesgo de tasa de interés (continuación)

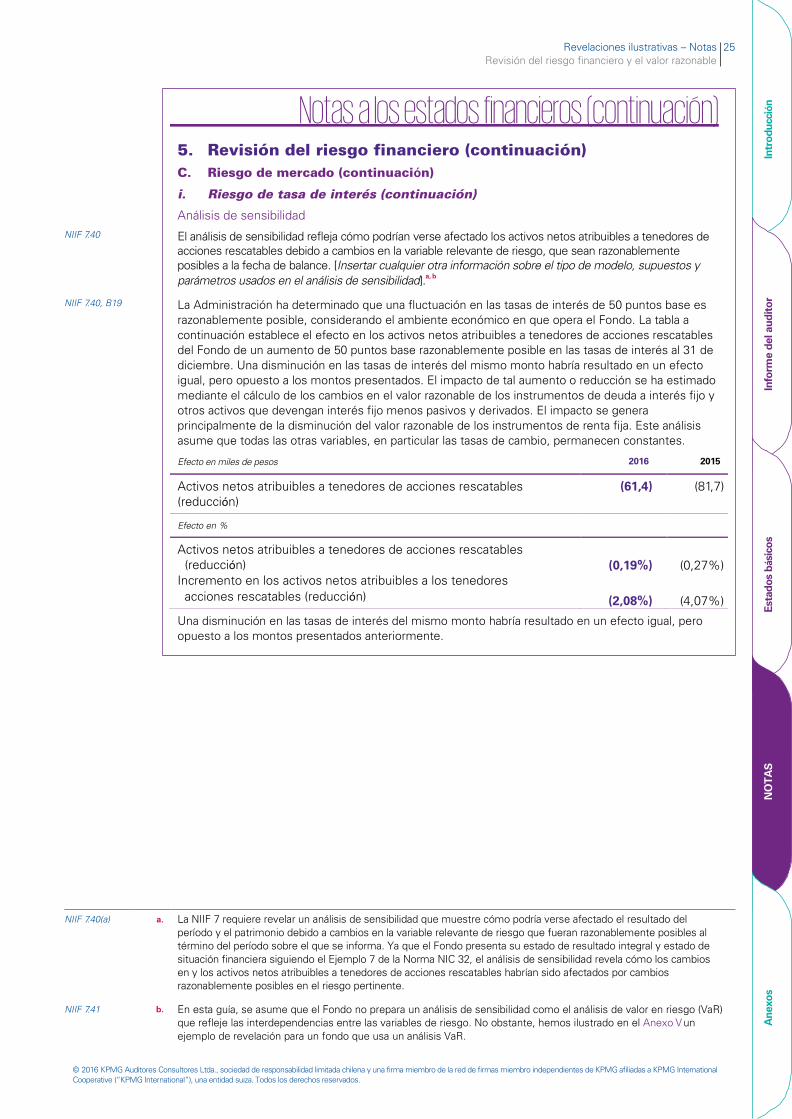

Análisis de sensibilidad NIIF 7.40 El análisis de sensibilidad refleja cómo podrían verse afectado los activos netos atribuibles a tenedores de

acciones rescatables debido a cambios en la variable relevante de riesgo, que sean razonablemente posibles a la fecha de balance. [Insertar cualquier otra información sobre el tipo de modelo, supuestos y parámetros usados en el análisis de sensibilidad].a, b

NIIF 7.40, B19 La Administración ha determinado que una fluctuación en las tasas de interés de 50 puntos base es razonablemente posible, considerando el ambiente económico en que opera el Fondo. La tabla a continuación establece el efecto en los activos netos atribuibles a tenedores de acciones rescatables del Fondo de un aumento de 50 puntos base razonablemente posible en las tasas de interés al 31 de diciembre. Una disminución en las tasas de interés del mismo monto habría resultado en un efecto igual, pero opuesto a los montos presentados. El impacto de tal aumento o reducción se ha estimado mediante el cálculo de los cambios en el valor razonable de los instrumentos de deuda a interés fijo y otros activos que devengan interés fijo menos pasivos y derivados. El impacto se genera principalmente de la disminución del valor razonable de los instrumentos de renta fija. Este análisis asume que todas las otras variables, en particular las tasas de cambio, permanecen constantes.

Efecto en miles de pesos 2016 2015

Activos netos atribuibles a tenedores de acciones rescatables (reducción)

(61,4) (81,7)

Efecto en %

Activos netos atribuibles a tenedores de acciones rescatables (reducción) (0,19%) (0,27%)

Incremento en los activos netos atribuibles a los tenedores acciones rescatables (reducción)

(2,08%)

(4,07%)

Una disminución en las tasas de interés del mismo monto habría resultado en un efecto igual, pero opuesto a los montos presentados anteriormente.

NIIF 7.40(a) a. La NIIF 7 requiere revelar un análisis de sensibilidad que muestre cómo podría verse afectado el resultado del período y el patrimonio debido a cambios en la variable relevante de riesgo que fueran razonablemente posibles al término del período sobre el que se informa. Ya que el Fondo presenta su estado de resultado integral y estado de situación financiera siguiendo el Ejemplo 7 de la Norma NIC 32, el análisis de sensibilidad revela cómo los cambios en y los activos netos atribuibles a tenedores de acciones rescatables habrían sido afectados por cambios razonablemente posibles en el riesgo pertinente.