revisione aziendale: concetti introduttivi principi di ... 1 1617... · revisione aziendale:...

TRANSCRIPT

Revisione aziendale: concetti introduttivi

Principi di Revisione

Corso di Audit e Governance

Università degli Studi di BergamoProf.ssa Stefania Servalli

Informazioni generali sul Corso

n Crediti: 9 cfu

n Durata: I SEMESTRE

n Propedeuticità: ESAMI I ANNO

n Consigliato: nessuno

Testi d’esame:

n Claudia Rossi-Daniele Gervasio (2008), Revisione aziendale.Teoria e procedure, Giuffrè, Milano.

n Materiali a.a. 2015/2016 messi a disposizione dal docentedurante il Corso sul sito del corso

n Principi di revisione, Giuffrè, Milano edizione aggiornata

Informazioni generali sul Corso

Informazioni generali sul Corso

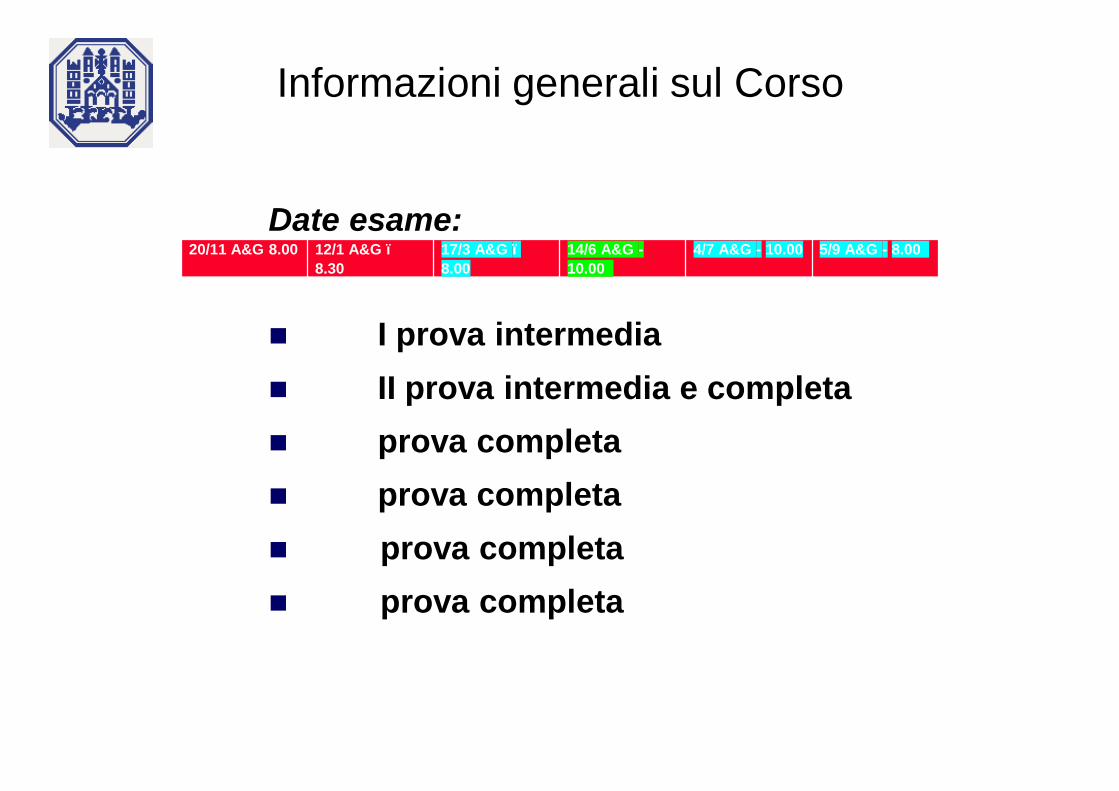

Date esame:

n I prova intermedia n II prova intermedia e completa n prova completa n prova completan prova completan prova completa

20/11 A&G 8.00 12/1 A&G –8.30

17/3 A&G –8.00

14/6 A&G -10.00

4/7 A&G - 10.00 5/9 A&G - 8.00

Docente e Collaboratori

n Stefania Servalli Docente

n Stefano Mazzocchi [email protected]

n Vari relatori Interventi esterni***

n Manuela Acerbi: Attività di Tutorato

Tematiche del Corso

Ü Revisione (External audit) e i suoi principiÜ Collegio sindacale e le sue funzioniÜ Controllo interno (Internal audit)Ü Corporate governance

Ü Cultura del controllo!

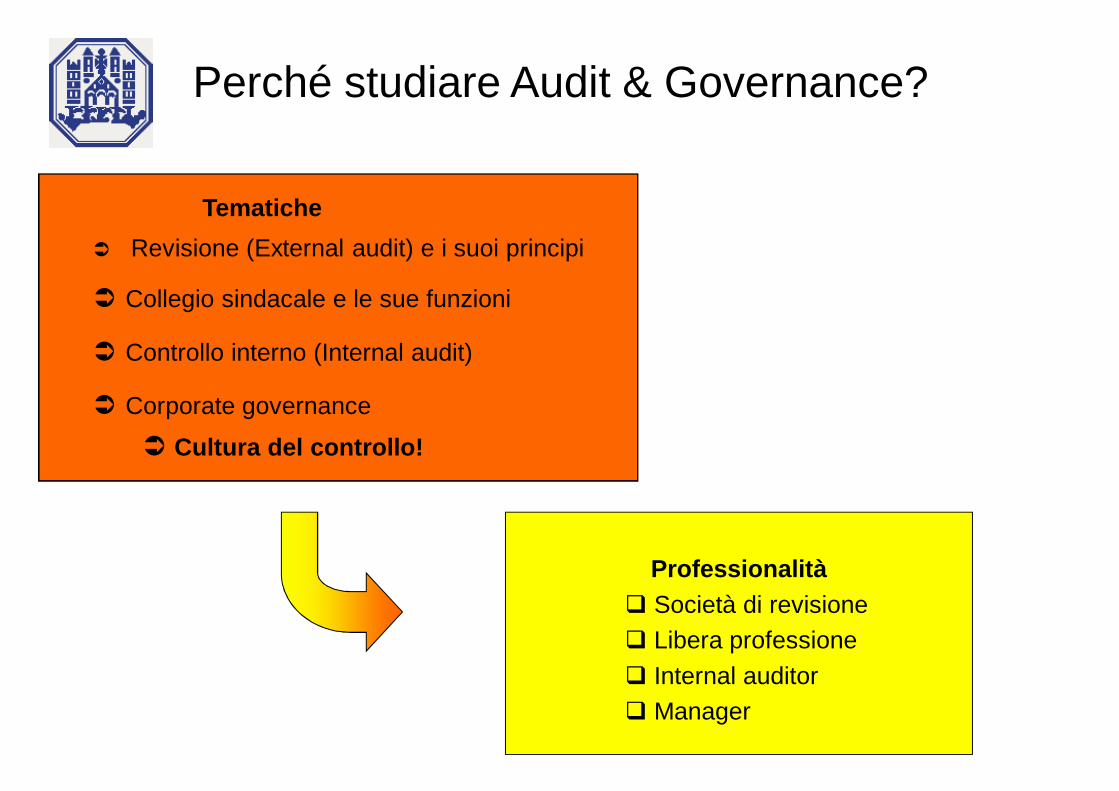

Professionalitàq Società di revisioneq Libera professioneq Internal auditorq Manager

TematicheÜ Revisione (External audit) e i suoi principi

Ü Collegio sindacale e le sue funzioni

Ü Controllo interno (Internal audit)

Ü Corporate governance

Ü Cultura del controllo!

Perché studiare Audit & Governance?

Organizzazione del Corso in relazione alle Tematiche

AUDIT & GOVERNANCE

• Audit: prima parte del corso

• Governance: seconda parte del corso

Audit (Revisione): un po’ di storiaEvoluzione della Revisione

n Revisione:

PROFONDA EVOLUZIONE concettuale e metodologica

n EVOLUZIONE della REVISIONE:

rispecchia EVOLUZIONE degli studi di RAGIONERIA e degli studi diECONOMIA AZIENDALE

Evoluzione negli ultimi decenni

Prima fase: standardizzazione dei controllin Applicazione di procedure predefinite e codificate

controllo formale ex post tra dato bilancio e riscontro fisico odocumentale

REVISORE COME ESECUTORE DI UN PROGRAMMA DIVERIFICHE

Seconda fase: revisione del sistema informativon Importanza delle procedure amministrativo contabili nella

formazione dei valori analisi cicli che alimentano il sistemainformativo

analisi del sistema di controllo interno

REVISORE COME VALUTATORE DEL SISTEMA DICONTROLLO INTERNO Segue

Evoluzione negli ultimi decenni

Terza fase: dal sistema informativo all’intero sistema aziendale

n DA REVISIONE CONTABILE A REVISIONE AZIENDALE

REVISIONE CONTABILE: controllo della corretta applicazione dei principi di ragioneria

REVISIONE AZIENDALE: controllo della corretta applicazione dei principi di economia aziendale

analisi dei RISCHI AZIENDALI e della CAPACITA’ dell’azienda di AUTOCONTROLLARSI

REVISORE COME VALUTATORE DELL’INTERO SISTEMAAZIENDALE

Segue

Evoluzione negli ultimi decenni

L’evoluzione individuata ha portato ad avere DIVERSE TIPOLOGIE DI

REVISIONE con riferimento al diverso grado di approfondimento e/o

diversa finalità

Segue

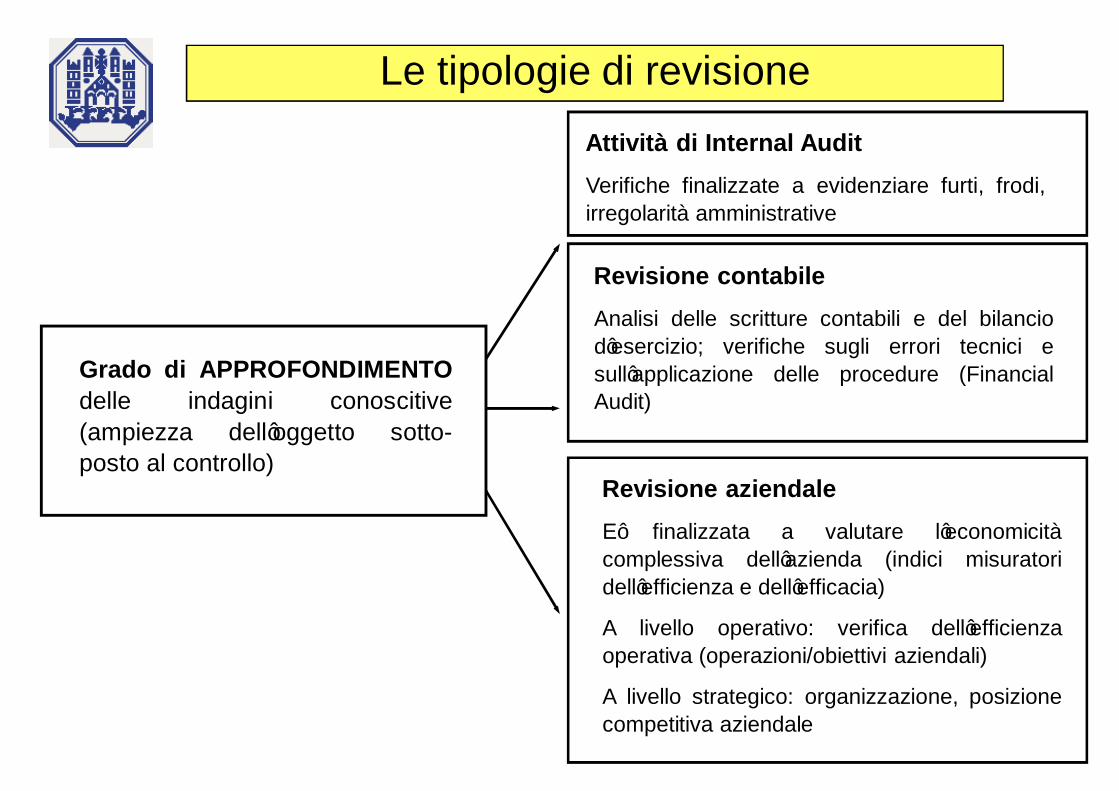

Le tipologie di revisione

Grado di APPROFONDIMENTOdelle indagini conoscitive(ampiezza dell’oggetto sotto-posto al controllo)

Attività di Internal AuditVerifiche finalizzate a evidenziare furti, frodi,irregolarità amministrative

Revisione contabileAnalisi delle scritture contabili e del bilanciod’esercizio; verifiche sugli errori tecnici esull’applicazione delle procedure (FinancialAudit)

Revisione aziendaleE’ finalizzata a valutare l’economicitàcomplessiva dell’azienda (indici misuratoridell’efficienza e dell’efficacia)

A livello operativo: verifica dell’efficienzaoperativa (operazioni/obiettivi aziendali)

A livello strategico: organizzazione, posizionecompetitiva aziendale

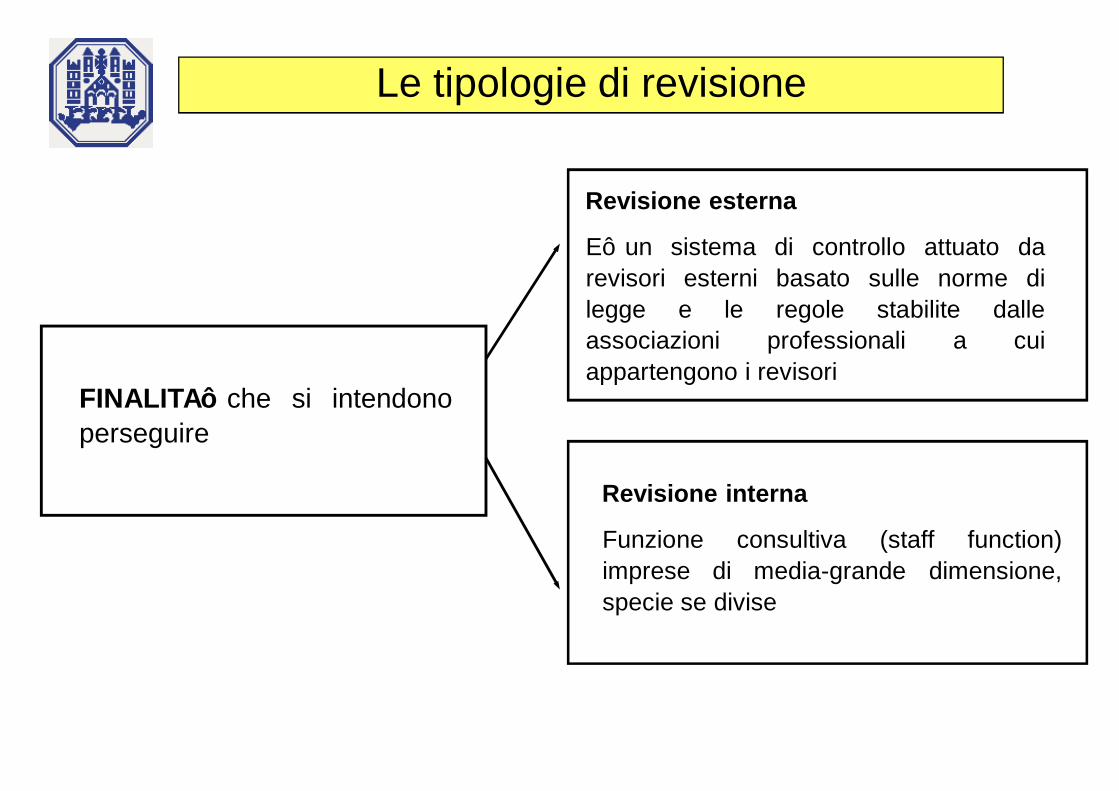

Le tipologie di revisione

FINALITA’ che si intendonoperseguire

Revisione esterna

E’ un sistema di controllo attuato darevisori esterni basato sulle norme dilegge e le regole stabilite dalleassociazioni professionali a cuiappartengono i revisori

Revisione interna

Funzione consultiva (staff function)imprese di media-grande dimensione,specie se divise

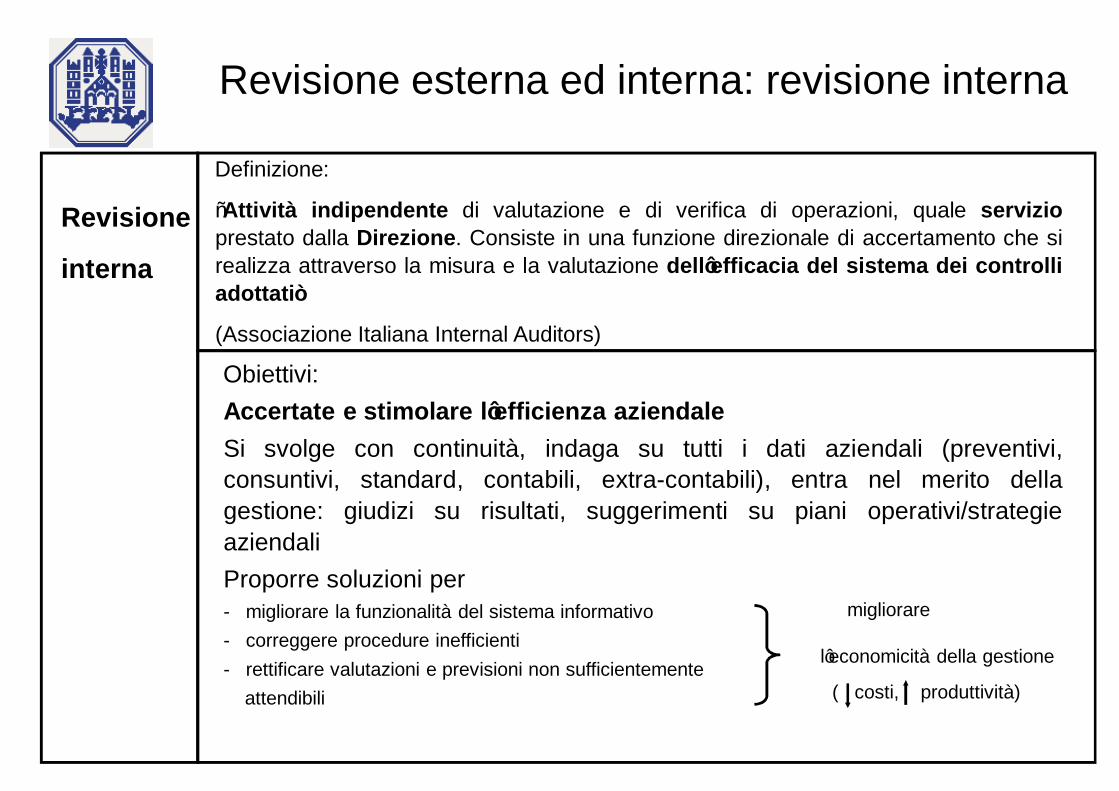

Revisione esterna ed interna: revisione interna

Revisione

interna

Definizione:

“Attività indipendente di valutazione e di verifica di operazioni, quale servizioprestato dalla Direzione. Consiste in una funzione direzionale di accertamento che sirealizza attraverso la misura e la valutazione dell’efficacia del sistema dei controlliadottati”

(Associazione Italiana Internal Auditors)

Obiettivi:Accertate e stimolare l’efficienza aziendaleSi svolge con continuità, indaga su tutti i dati aziendali (preventivi,consuntivi, standard, contabili, extra-contabili), entra nel merito dellagestione: giudizi su risultati, suggerimenti su piani operativi/strategieaziendaliProporre soluzioni per- migliorare la funzionalità del sistema informativo- correggere procedure inefficienti- rettificare valutazioni e previsioni non sufficientemente

attendibili

migliorare

l’economicità della gestione

( costi, produttività)

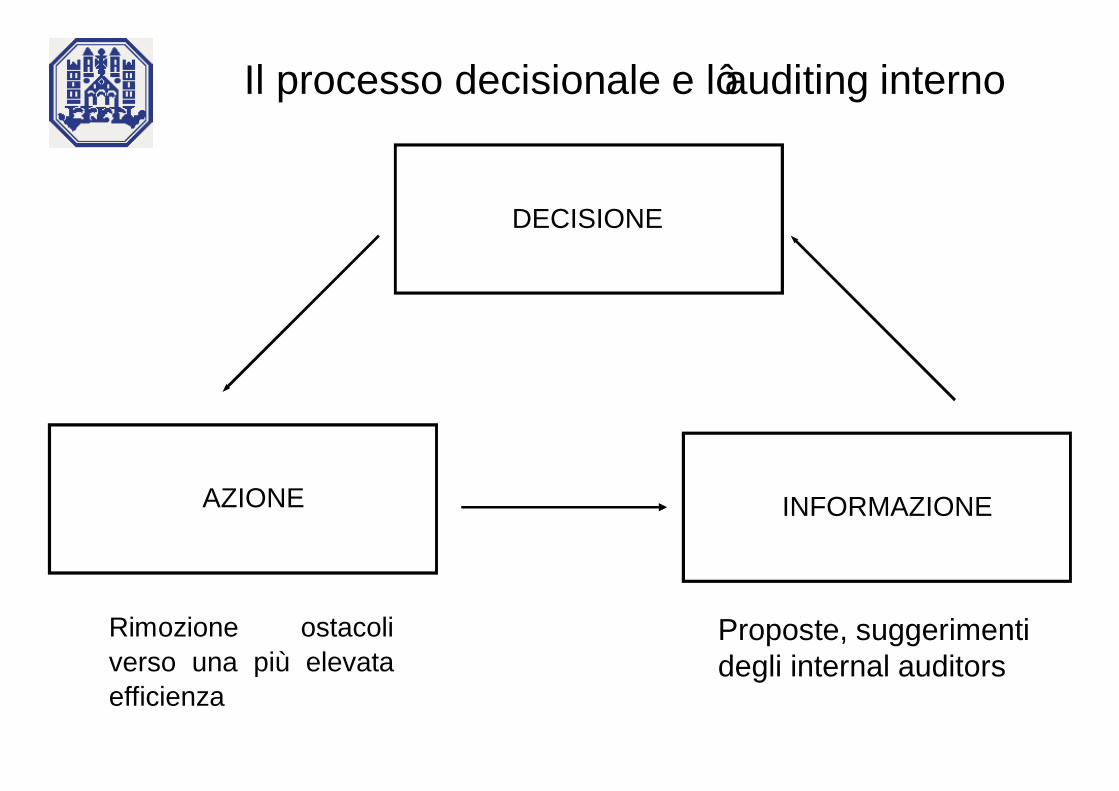

Il processo decisionale e l’auditing interno

AZIONE INFORMAZIONE

DECISIONE

Proposte, suggerimenti degli internal auditors

Rimozione ostacoliverso una più elevataefficienza

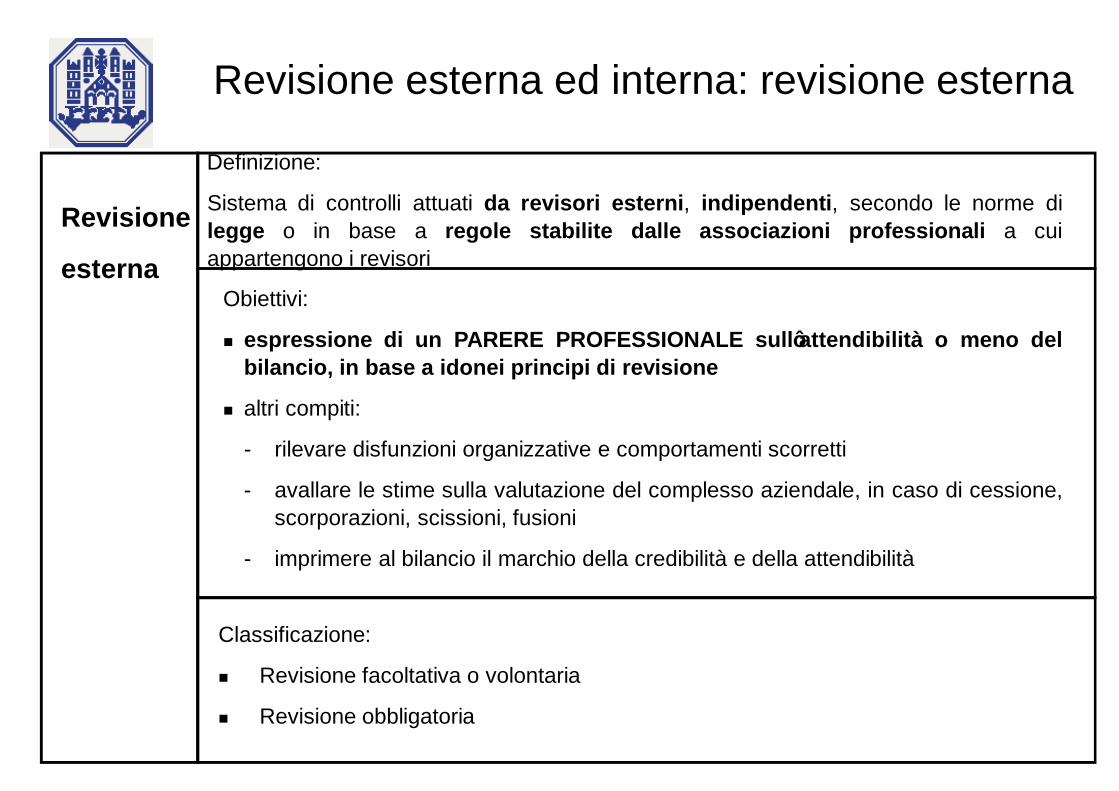

Revisione esterna ed interna: revisione esterna

Revisione

esterna

Definizione:

Sistema di controlli attuati da revisori esterni, indipendenti, secondo le norme dilegge o in base a regole stabilite dalle associazioni professionali a cuiappartengono i revisori

Obiettivi:

n espressione di un PARERE PROFESSIONALE sull’attendibilità o meno delbilancio, in base a idonei principi di revisione

n altri compiti:

- rilevare disfunzioni organizzative e comportamenti scorretti

- avallare le stime sulla valutazione del complesso aziendale, in caso di cessione,scorporazioni, scissioni, fusioni

- imprimere al bilancio il marchio della credibilità e della attendibilità

Classificazione:

n Revisione facoltativa o volontaria

n Revisione obbligatoria

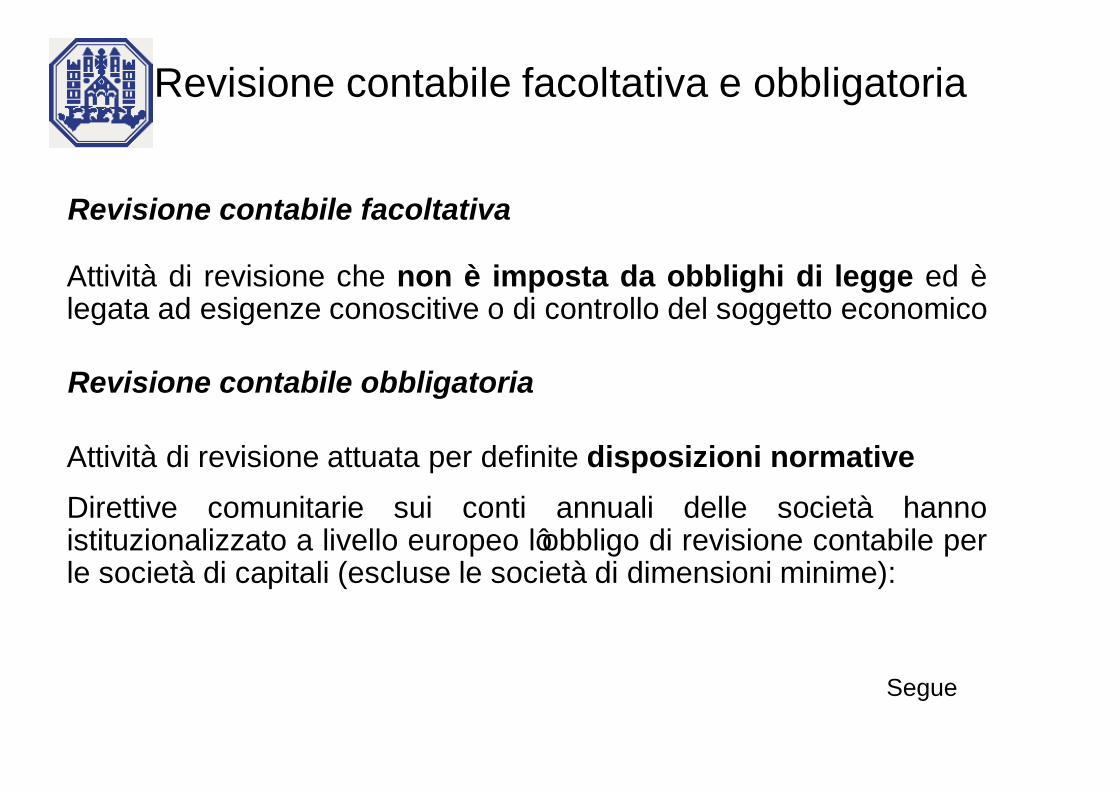

Revisione contabile facoltativa e obbligatoria

Attività di revisione che non è imposta da obblighi di legge ed èlegata ad esigenze conoscitive o di controllo del soggetto economico

Revisione contabile facoltativa

Revisione contabile obbligatoria

Attività di revisione attuata per definite disposizioni normativeDirettive comunitarie sui conti annuali delle società hannoistituzionalizzato a livello europeo l’obbligo di revisione contabile perle società di capitali (escluse le società di dimensioni minime):

Segue

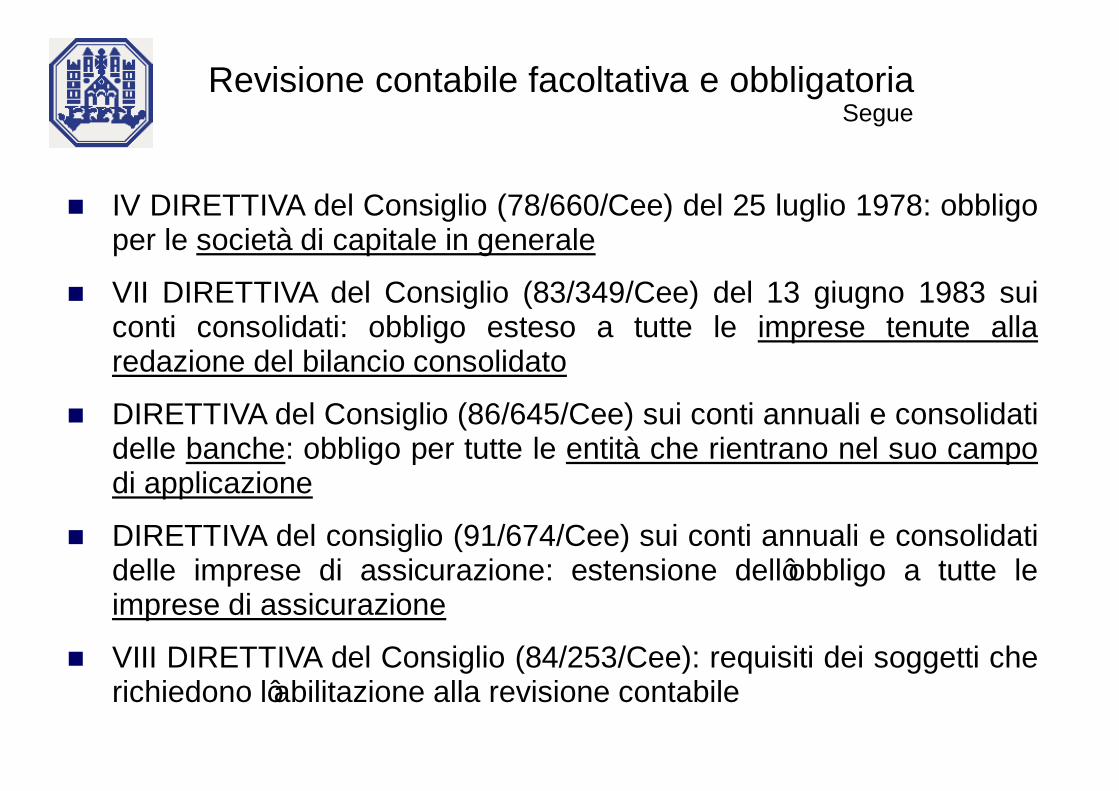

Revisione contabile facoltativa e obbligatoriaSegue

n IV DIRETTIVA del Consiglio (78/660/Cee) del 25 luglio 1978: obbligoper le società di capitale in generale

n VII DIRETTIVA del Consiglio (83/349/Cee) del 13 giugno 1983 suiconti consolidati: obbligo esteso a tutte le imprese tenute allaredazione del bilancio consolidato

n DIRETTIVA del Consiglio (86/645/Cee) sui conti annuali e consolidatidelle banche: obbligo per tutte le entità che rientrano nel suo campodi applicazione

n DIRETTIVA del consiglio (91/674/Cee) sui conti annuali e consolidatidelle imprese di assicurazione: estensione dell’obbligo a tutte leimprese di assicurazione

n VIII DIRETTIVA del Consiglio (84/253/Cee): requisiti dei soggetti cherichiedono l’abilitazione alla revisione contabile

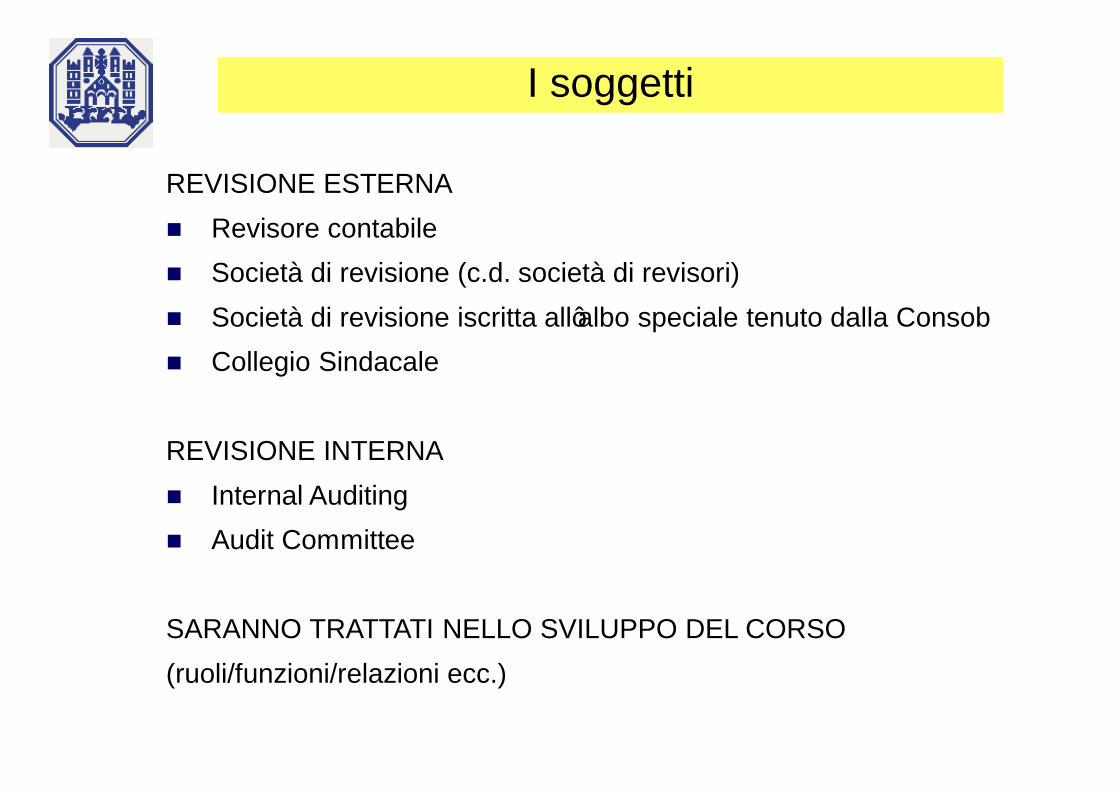

I soggetti

REVISIONE ESTERNAn Revisore contabilen Società di revisione (c.d. società di revisori)n Società di revisione iscritta all’albo speciale tenuto dalla Consobn Collegio Sindacale

REVISIONE INTERNAn Internal Auditingn Audit Committee

SARANNO TRATTATI NELLO SVILUPPO DEL CORSO(ruoli/funzioni/relazioni ecc.)

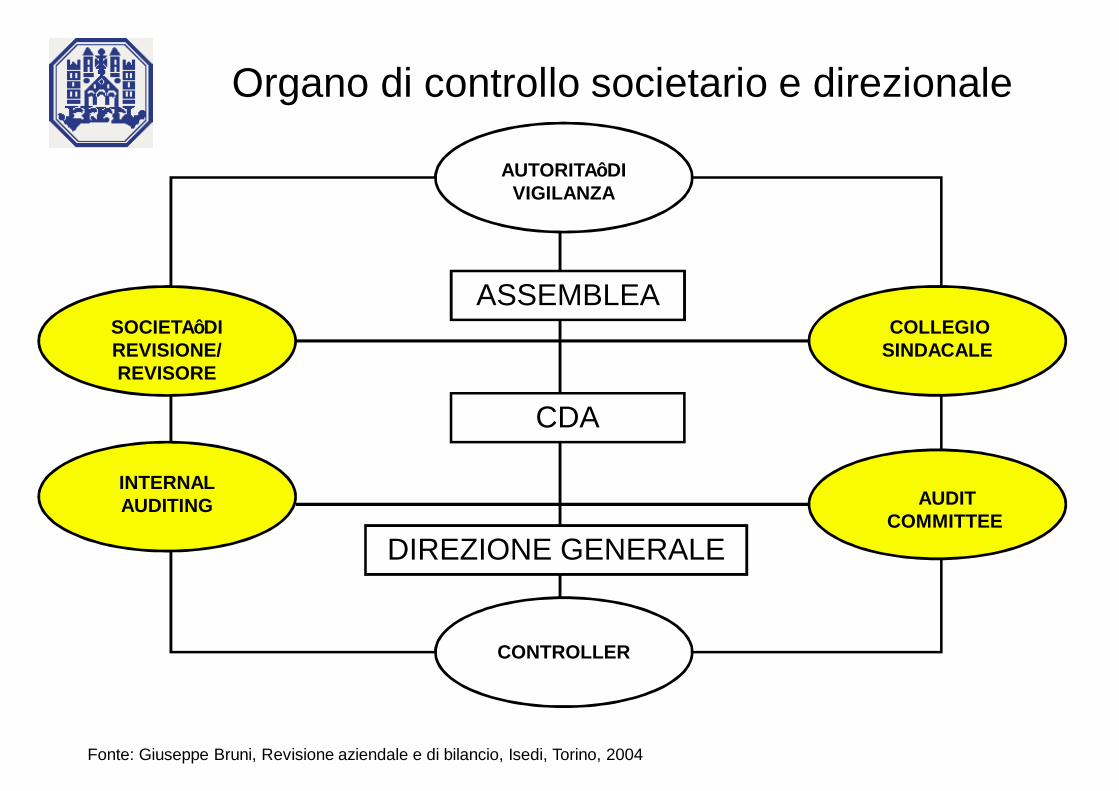

Organo di controllo societario e direzionale

Fonte: Giuseppe Bruni, Revisione aziendale e di bilancio, Isedi, Torino, 2004

AUTORITA’ DI VIGILANZA

ASSEMBLEA

CDA

DIREZIONE GENERALE

CONTROLLER

SOCIETA’ DI REVISIONE/ REVISORE

INTERNAL AUDITING AUDIT

COMMITTEE

COLLEGIO SINDACALE

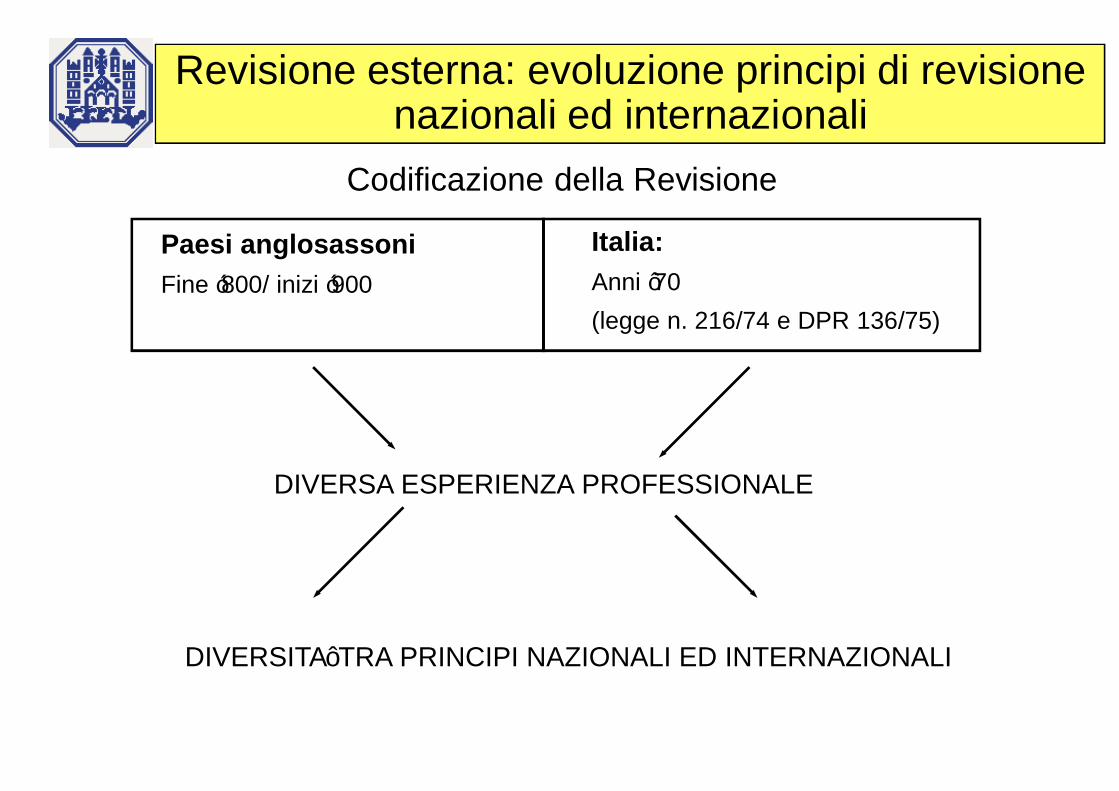

Revisione esterna: evoluzione principi di revisione nazionali ed internazionali

Paesi anglosassoniFine ‘800/ inizi ‘900

Codificazione della Revisione

Italia:Anni ’70(legge n. 216/74 e DPR 136/75)

DIVERSA ESPERIENZA PROFESSIONALE

DIVERSITA’ TRA PRINCIPI NAZIONALI ED INTERNAZIONALI

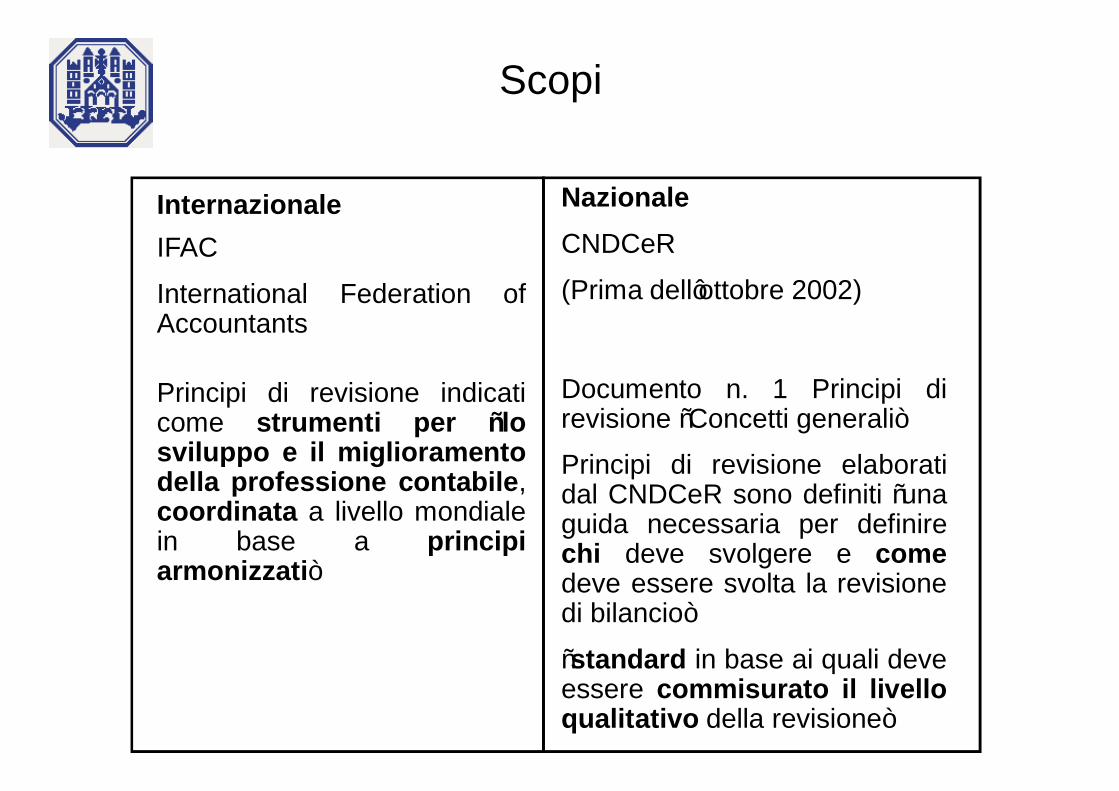

Scopi

InternazionaleIFAC

International Federation ofAccountants

Principi di revisione indicaticome strumenti per “losviluppo e il miglioramentodella professione contabile,coordinata a livello mondialein base a principiarmonizzati”

NazionaleCNDCeR

(Prima dell’ottobre 2002)

Documento n. 1 Principi direvisione “Concetti generali”

Principi di revisione elaboratidal CNDCeR sono definiti “unaguida necessaria per definirechi deve svolgere e comedeve essere svolta la revisionedi bilancio”

“standard in base ai quali deveessere commisurato il livelloqualitativo della revisione”

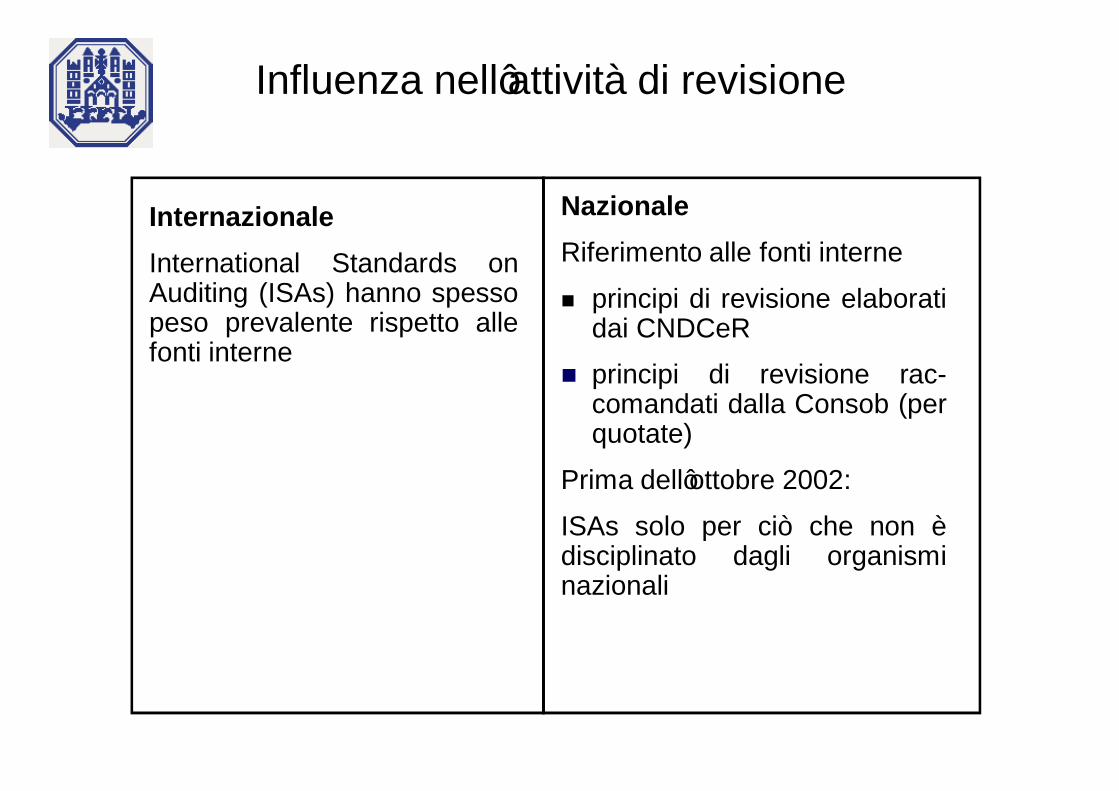

Influenza nell’attività di revisione

InternazionaleInternational Standards onAuditing (ISAs) hanno spessopeso prevalente rispetto allefonti interne

NazionaleRiferimento alle fonti interne

n principi di revisione elaboratidai CNDCeR

n principi di revisione rac-comandati dalla Consob (perquotate)

Prima dell’ottobre 2002:

ISAs solo per ciò che non èdisciplinato dagli organisminazionali

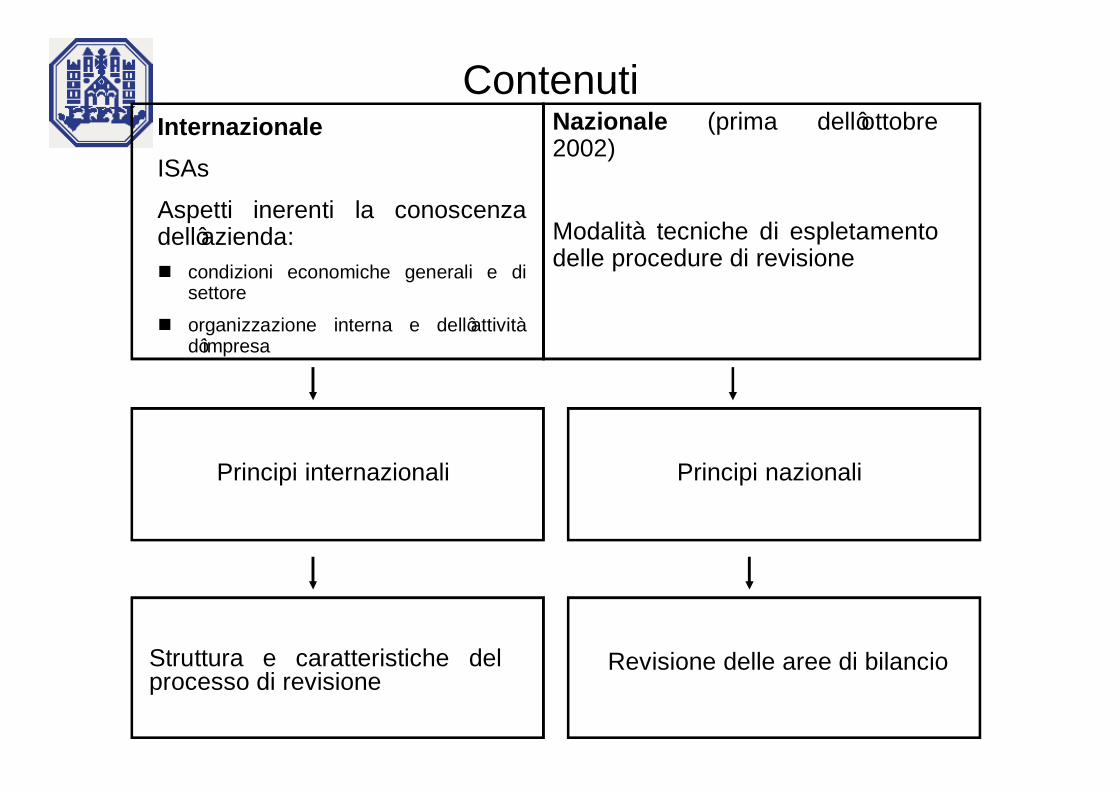

ContenutiInternazionaleISAs

Aspetti inerenti la conoscenzadell’azienda:n condizioni economiche generali e di

settore

n organizzazione interna e dell’attivitàd’impresa

Nazionale (prima dell’ottobre2002)

Modalità tecniche di espletamentodelle procedure di revisione

Principi internazionali Principi nazionali

Revisione delle aree di bilancioStruttura e caratteristiche delprocesso di revisione

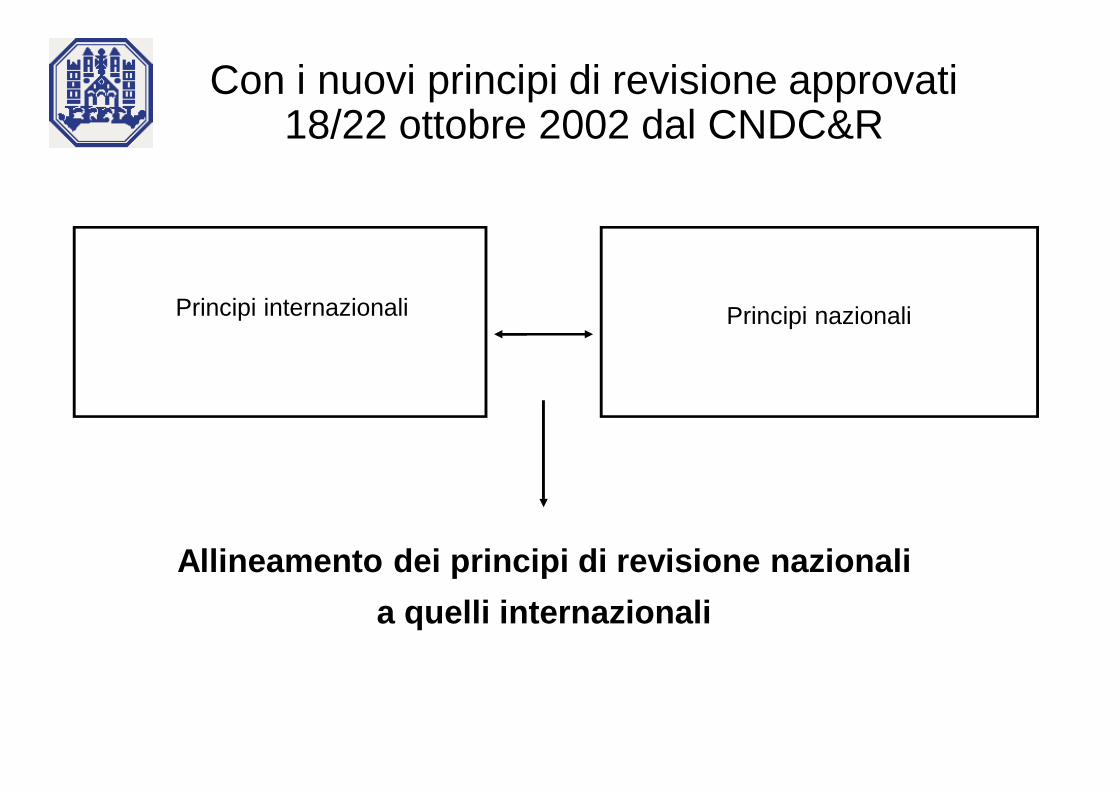

Con i nuovi principi di revisione approvati 18/22 ottobre 2002 dal CNDC&R

Principi internazionali Principi nazionali

Allineamento dei principi di revisione nazionali a quelli internazionali

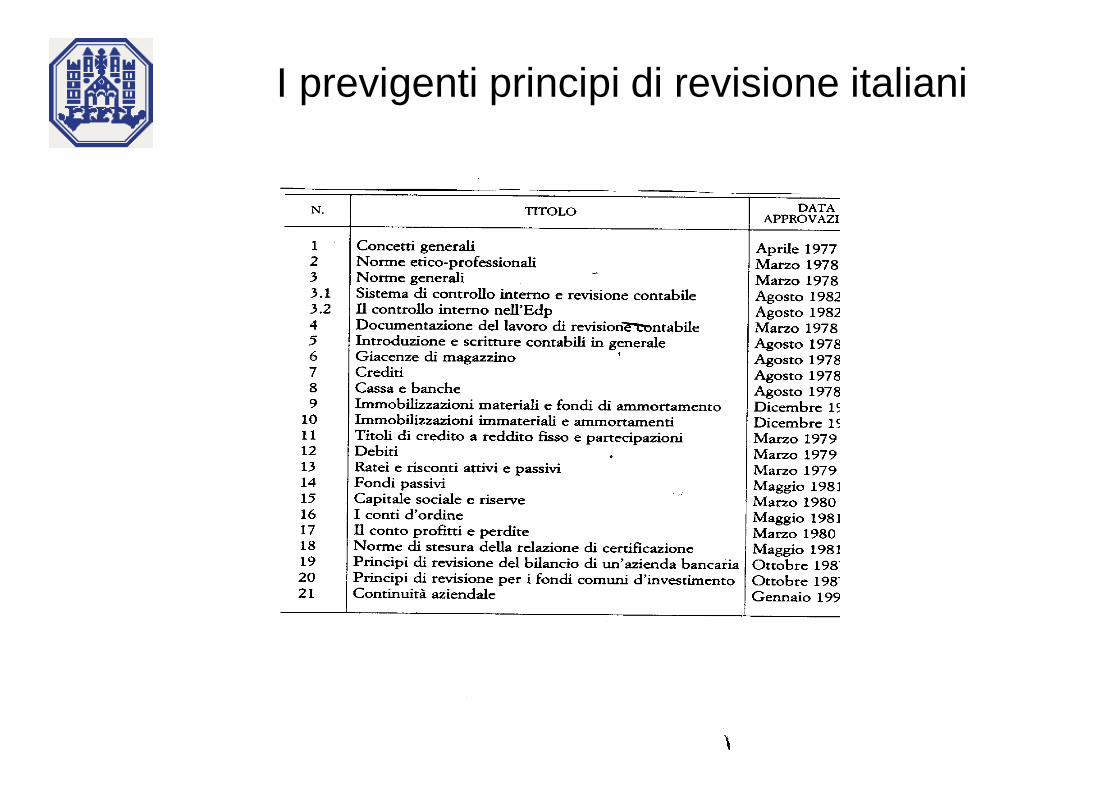

I previgenti principi di revisione italiani

Vedi figura n. 3.1

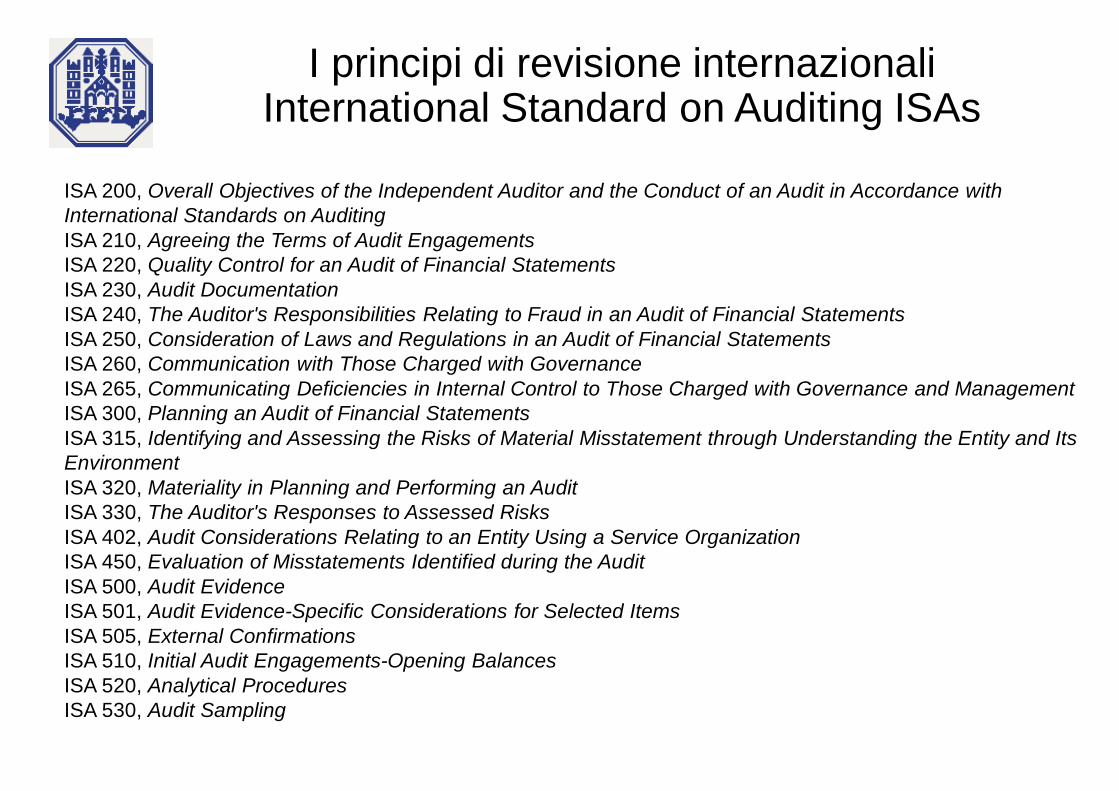

I principi di revisione internazionaliInternational Standard on Auditing ISAs

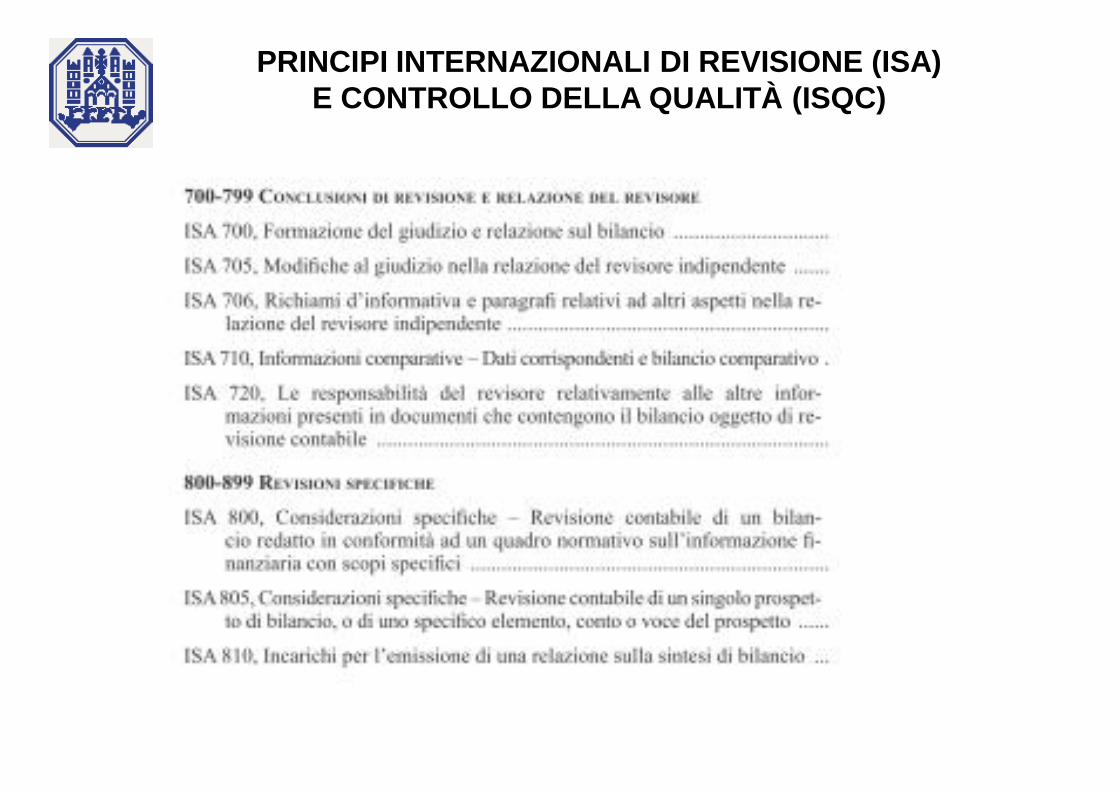

ISA 200, Overall Objectives of the Independent Auditor and the Conduct of an Audit in Accordance with International Standards on AuditingISA 210, Agreeing the Terms of Audit EngagementsISA 220, Quality Control for an Audit of Financial StatementsISA 230, Audit DocumentationISA 240, The Auditor's Responsibilities Relating to Fraud in an Audit of Financial StatementsISA 250, Consideration of Laws and Regulations in an Audit of Financial StatementsISA 260, Communication with Those Charged with GovernanceISA 265, Communicating Deficiencies in Internal Control to Those Charged with Governance and ManagementISA 300, Planning an Audit of Financial StatementsISA 315, Identifying and Assessing the Risks of Material Misstatement through Understanding the Entity and Its EnvironmentISA 320, Materiality in Planning and Performing an AuditISA 330, The Auditor's Responses to Assessed RisksISA 402, Audit Considerations Relating to an Entity Using a Service OrganizationISA 450, Evaluation of Misstatements Identified during the AuditISA 500, Audit EvidenceISA 501, Audit Evidence-Specific Considerations for Selected ItemsISA 505, External ConfirmationsISA 510, Initial Audit Engagements-Opening BalancesISA 520, Analytical ProceduresISA 530, Audit Sampling

I principi di revisione internazionaliInternational Standard on Auditing ISAs

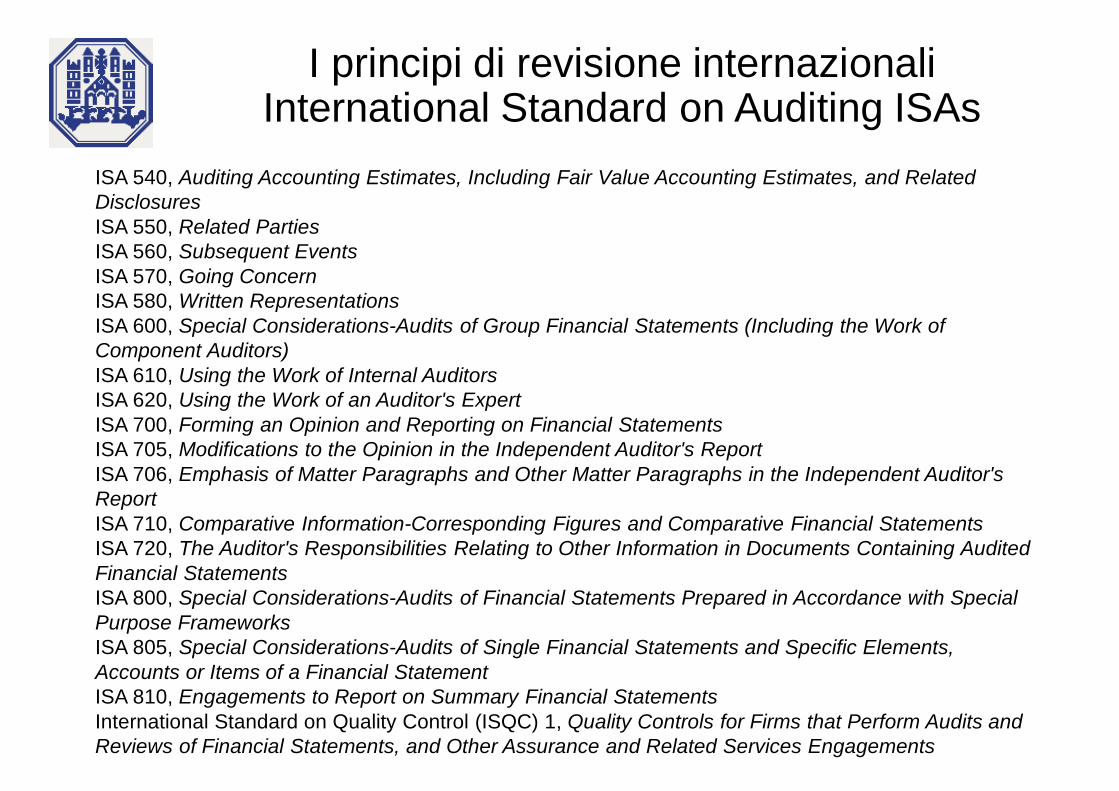

ISA 540, Auditing Accounting Estimates, Including Fair Value Accounting Estimates, and Related DisclosuresISA 550, Related PartiesISA 560, Subsequent EventsISA 570, Going ConcernISA 580, Written RepresentationsISA 600, Special Considerations-Audits of Group Financial Statements (Including the Work of Component Auditors)ISA 610, Using the Work of Internal AuditorsISA 620, Using the Work of an Auditor's ExpertISA 700, Forming an Opinion and Reporting on Financial StatementsISA 705, Modifications to the Opinion in the Independent Auditor's ReportISA 706, Emphasis of Matter Paragraphs and Other Matter Paragraphs in the Independent Auditor's ReportISA 710, Comparative Information-Corresponding Figures and Comparative Financial StatementsISA 720, The Auditor's Responsibilities Relating to Other Information in Documents Containing Audited Financial StatementsISA 800, Special Considerations-Audits of Financial Statements Prepared in Accordance with Special Purpose FrameworksISA 805, Special Considerations-Audits of Single Financial Statements and Specific Elements, Accounts or Items of a Financial StatementISA 810, Engagements to Report on Summary Financial StatementsInternational Standard on Quality Control (ISQC) 1, Quality Controls for Firms that Perform Audits and Reviews of Financial Statements, and Other Assurance and Related Services Engagements

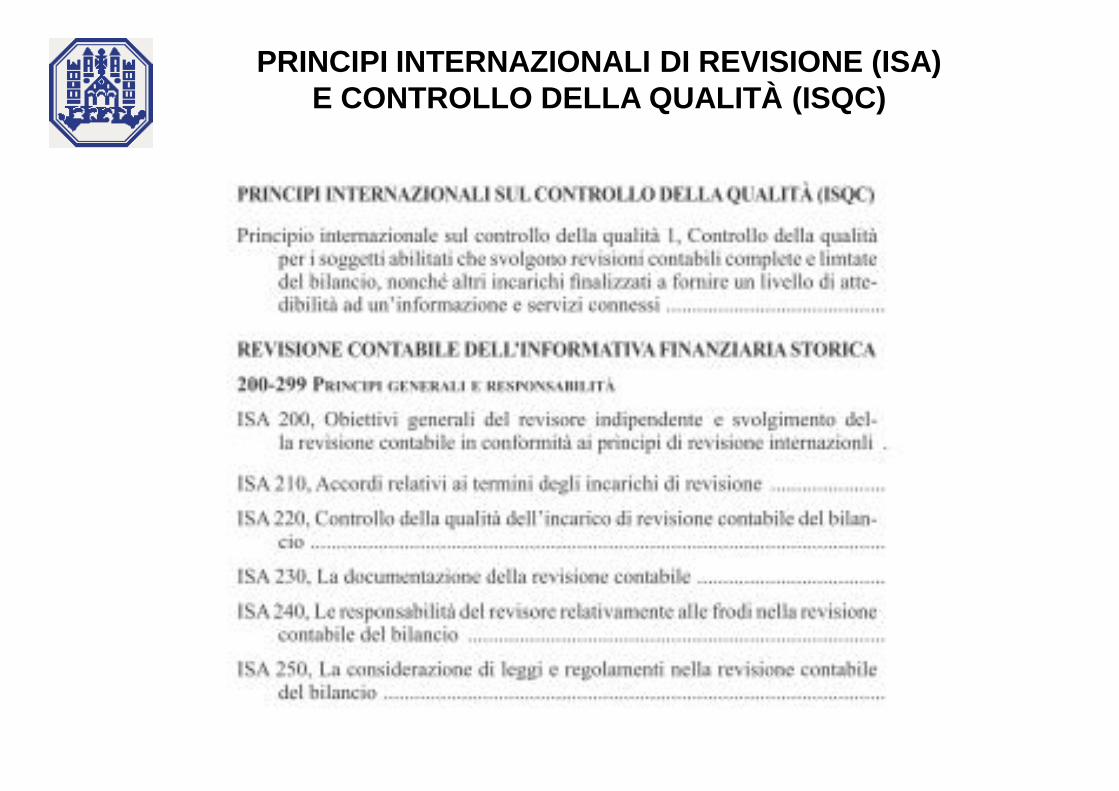

PRINCIPI INTERNAZIONALI DI REVISIONE (ISA) E CONTROLLO DELLA QUALITÀ (ISQC)

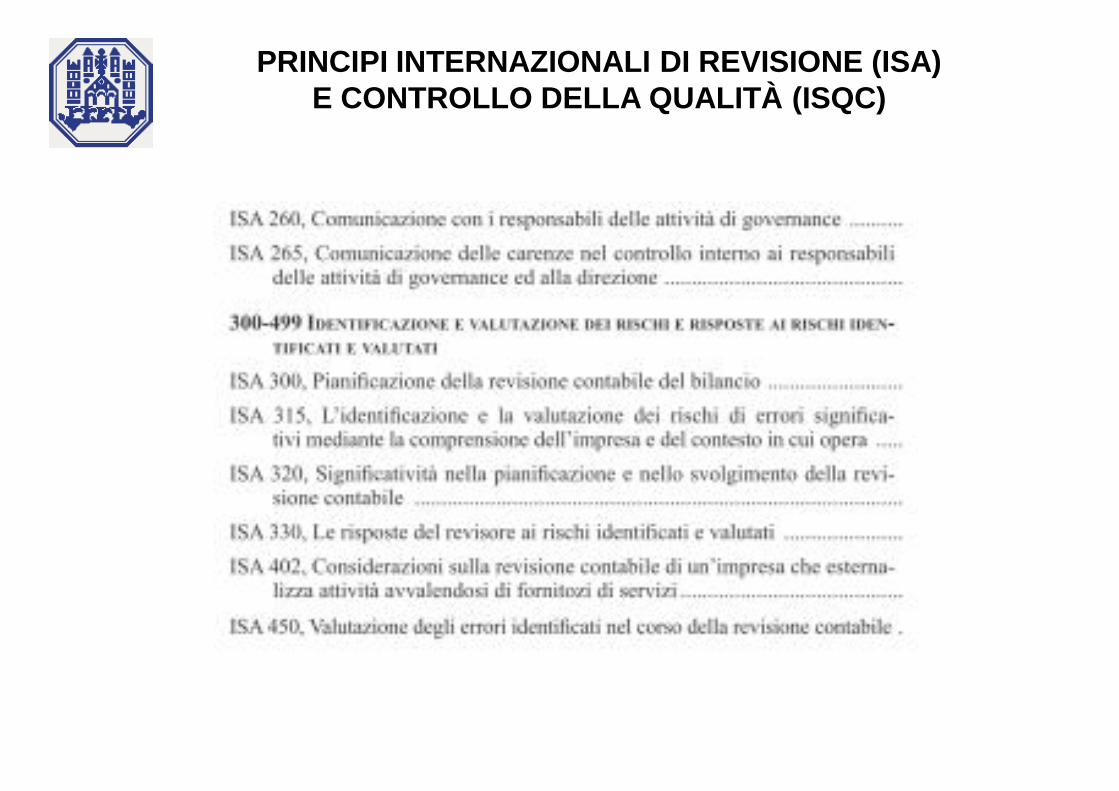

PRINCIPI INTERNAZIONALI DI REVISIONE (ISA) E CONTROLLO DELLA QUALITÀ (ISQC)

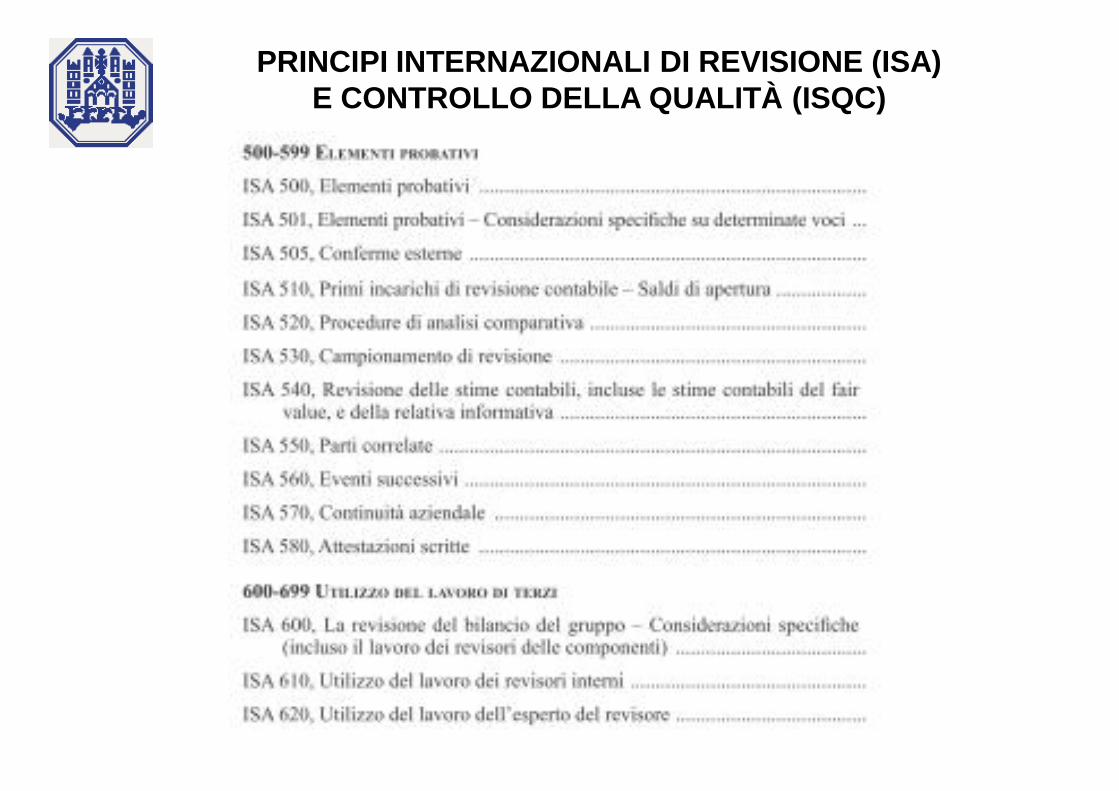

PRINCIPI INTERNAZIONALI DI REVISIONE (ISA) E CONTROLLO DELLA QUALITÀ (ISQC)

PRINCIPI INTERNAZIONALI DI REVISIONE (ISA) E CONTROLLO DELLA QUALITÀ (ISQC)

I nuovi principi di revisione: contesto di formazione

L’attendibilità delle informazioni finanziarie si fonda sun trasparenzan cultura della responsabilitàn integrità individualedi amministratori, sindaci, revisori, analisti esterni ecomunicatori (c.d. “filiera dell’informazione”)

Esigenza di omogeneità a livello internazionalenelle regole di redazionenei sistemi di supervisione e controllo

Esigenza di giungere alla predisposizione di• principi contabili• principi di revisionericonosciuti a livello generale

la Commissione Europea (febbraio 2001) ha deliberatol’adozione dei principi contabili IAS (InternationalAccounting Standards) per la redazione dei bilanciconsolidati delle società quotate dal 2005

essa sottolinea che“un’alta qualità della revisione contabile sia un elementocruciale per assicurare un’appropriata applicazione deinuovi principi”

Il comitato europeo per l’auditing (EU Committee onAuditing) ha proposto (giugno 2002) l’adozione deiprincipi internazionali di revisione ISA (InternationalStandards on Auditing) per la stessa data del 2005

Fasi per attuare la proposta:1. verifica dell’applicabilità degli ISA2. progressiva introduzione di detti principi nei paesi

comunitari3. confronto tra le soluzioni adottate nei vari paesi e

successiva armonizzazione

Italiain questo contesto di − sostanziali cambiamenti − esigenza di trasparenza

accelerazionedel lavoro di predisposizione di nuovi

principi di revisione in linea con gli ISA

Nuovi principi di revisione

• predisposti in fascicoli separati e numerati come gli ISA• sostituiscono in blocco quelli già esistenti ad eccezione

del documento n° 19“principi di revisione del bilancio di un’azienda bancaria” (che erain via di rifacimento ed è stato successivamente emesso:principio di revisione n. 1005 “principio sulla revisione dei bilancidelle banche”)

del documento n° 21“continuità aziendale” (inglobato integralmente nel nuovodocumento n° 570)

Approccio per “principi e procedure generali”

cioè mentre i principi precedenti enunciano dettagliate procedure di revisione incentrate essenzialmente sulle voci di bilancio

i nuovi principi regolano i vari aspetti e le fasi della revisione, quali: la responsabilità del revisorela documentazione della revisionela pianificazione, ecc. ein particolare: la valutazione dei rischi

Caratteristiche dei nuovi principi

Quali miglioramenti?

Completezza e organicità

maggior approfondimento richiesto al revisore nellafase di identificazione e valutazione dei rischi chepossono incidere sulla correttezza dei bilanci (approcciobasato sul business risk)

conoscenza specifica dell’attività svolta dallasocietà revisionata

un programma di lavoro più incisivo ed efficace

anche se sono prevedibili revisioni periodiche di questi principi

essi ad oggi rappresentano il miglior punto di riferimento

per incrementare la qualità della revisione contabile

per contribuire perciò ad aumentare la fiducia dei mercati nelle informazioni di bilancio

L'adozione dei nuovi principi di revisione

(ISA Italia)

L'iter per il recepimentoin Italia dei principi di

revisione

44

L'iter per il recepimento in Italia dei principi di revisione

17 maggio2006

Direttiva2006/43/CEaggiornata

Gli Stati membri prescrivono che i revisori legali e le imprese di revisione contabile eseguano le revisioni legali dei conti conformemente ai principi di revisione internazionali adottati dalla Commissione

Gli Stati membri possono applicare principi, procedure o requisiti nazionali di revisione fintantoché la Commissione non abbia adottato un principio di revisione internazionale concernente la medesima materia

Per "principi di revisione internazionali" si intendono i principi di revisione internazionali (ISA), il principio internazionale sul controllo quella qualità 1 (ISQC 1) e altri principi correlati

17 aprile2010

D.Lgs. 39/10 Artt. 11, 12 e 43 del Decreto Dibattito nella Professione sui principi da adottare nel periodo transitorio

23 dicembre2014

Adozione ISA ItaliaI principi per tutti i revisori legali e tutte le revisioni legali

45

L'iter per il recepimento in Italia dei principi di revisione

Ø La revisione legale è svolta in conformità ai principi di revisione adottati dalla Commissione Europea ai sensi dell'art. 26, parr. 1 e 2, della Direttiva 2006/43/CEArt. 11, c. 1,

D.Lgs. 39/10

Ø In attesa che la Commissione Europea adotti i principi direvisione sopra indicati, la revisione legale è svolta inconformità ai principi di revisione elaborati daassociazioni e ordini professionali e dalla Consob

Art. 11, c. 3,D.Lgs. 39/10

Ø Il Ministero dell'Economia e delle Finanze (MEF) sottoscrive una Convenzione con gli ordini e le associazioni professionali interessati

Ø I principi elaborati dai soggetti convenzionati tengono conto di quelli emanati dagli organismi internazionali

Art. 12, D.Lgs. 39/10

46

L'iter per il recepimento in Italia dei principi di revisione

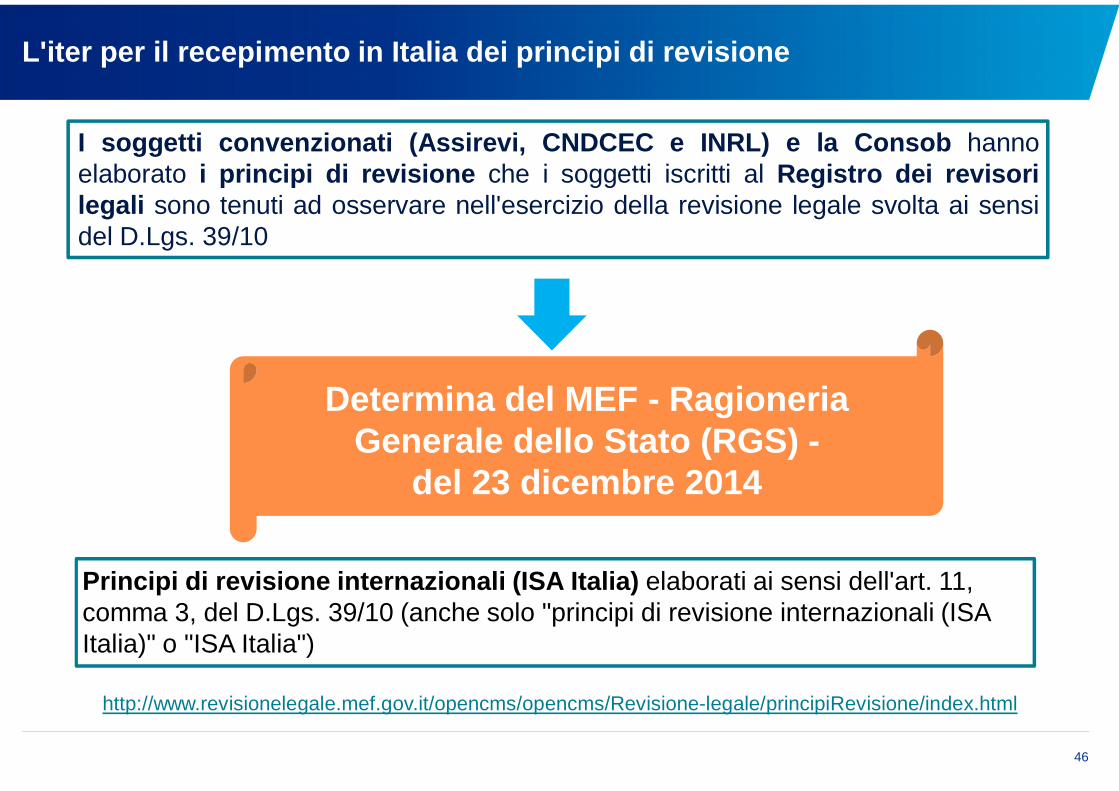

Determina del MEF - Ragioneria Generale dello Stato (RGS) -

del 23 dicembre 2014

Principi di revisione internazionali (ISA Italia) elaborati ai sensi dell'art. 11, comma 3, del D.Lgs. 39/10 (anche solo "principi di revisione internazionali (ISA Italia)" o "ISA Italia")

http://www.revisionelegale.mef.gov.it/opencms/opencms/Revisione-legale/principiRevisione/index.html

I soggetti convenzionati (Assirevi, CNDCEC e INRL) e la Consob hannoelaborato i principi di revisione che i soggetti iscritti al Registro dei revisorilegali sono tenuti ad osservare nell'esercizio della revisione legale svolta ai sensidel D.Lgs. 39/10

47

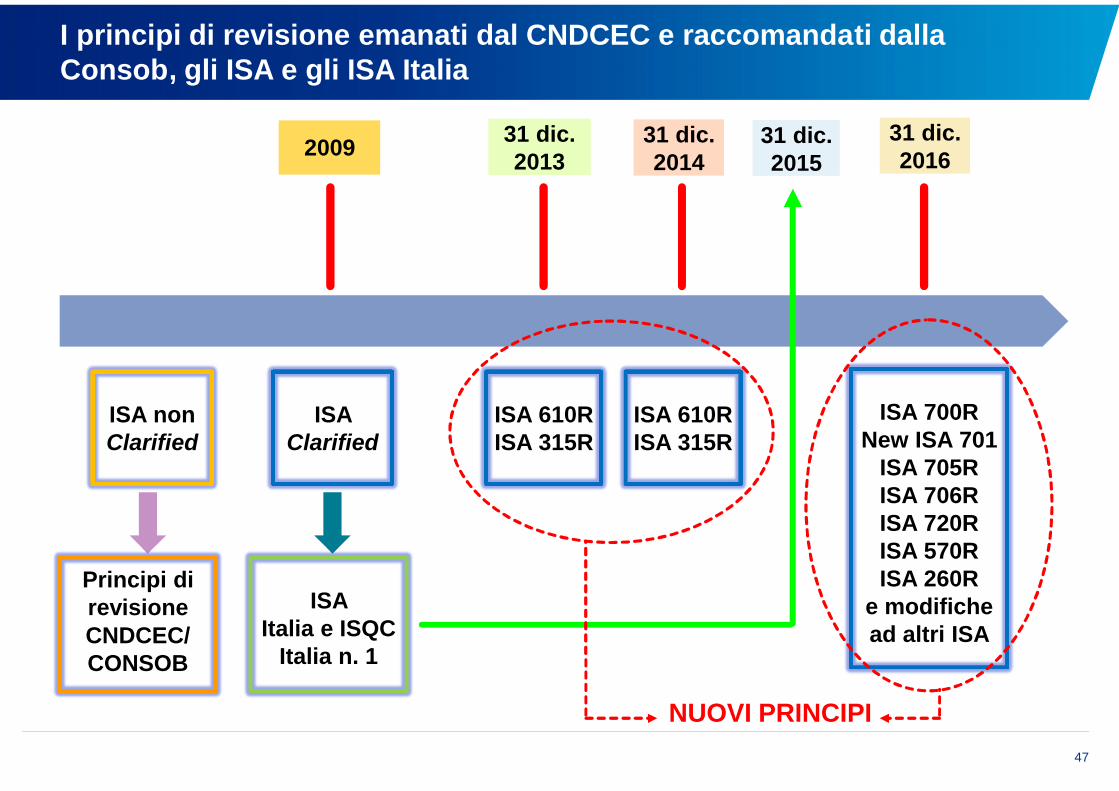

I principi di revisione emanati dal CNDCEC e raccomandati dalla Consob, gli ISA e gli ISA Italia

2009

ISA Clarified

ISA 610RISA 315R

31 dic. 2013

31 dic. 2014

31 dic. 2016

ISA Italia e ISQC

Italia n. 1

ISA non Clarified

Principi di revisione CNDCEC/ CONSOB

ISA 610RISA 315R

ISA 700RNew ISA 701

ISA 705RISA 706RISA 720RISA 570RISA 260R

e modifiche ad altri ISA

31 dic. 2015

NUOVI PRINCIPI

48

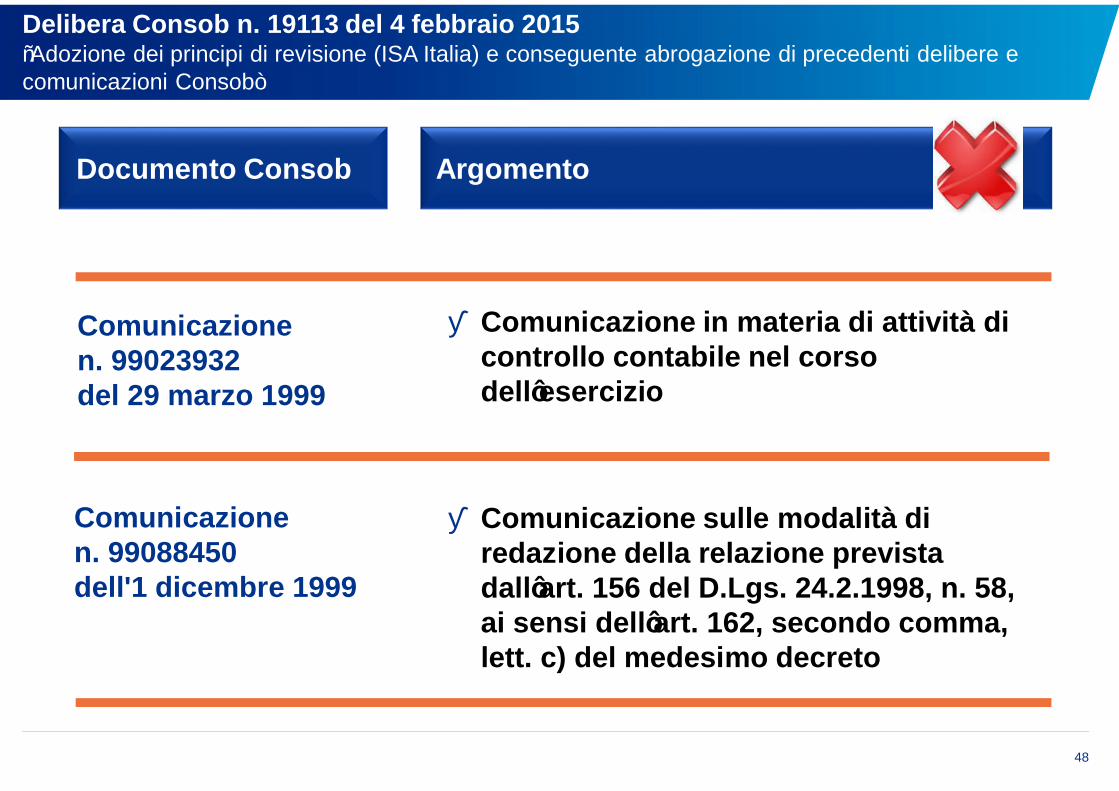

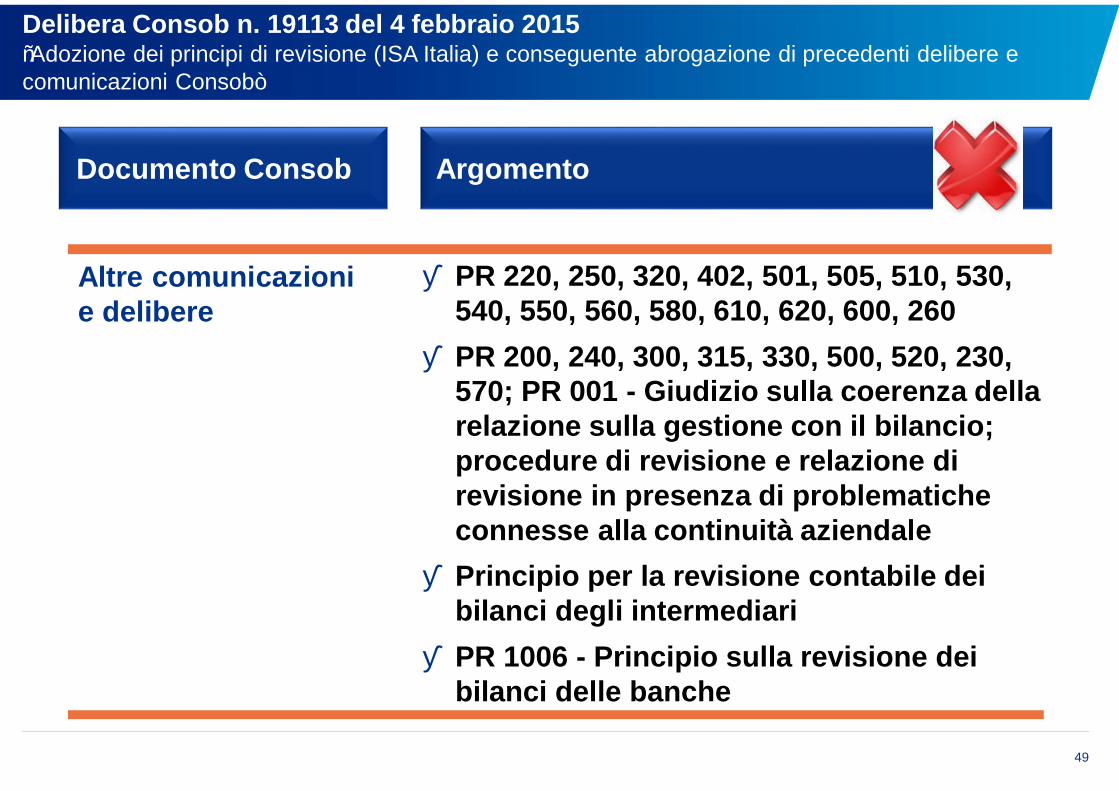

Delibera Consob n. 19113 del 4 febbraio 2015“Adozione dei principi di revisione (ISA Italia) e conseguente abrogazione di precedenti delibere e comunicazioni Consob”

Documento Consob Argomento

Comunicazione n. 99023932del 29 marzo 1999

■ Comunicazione in materia di attività di controllo contabile nel corso dell’esercizio

Comunicazione n. 99088450dell'1 dicembre 1999

■ Comunicazione sulle modalità di redazione della relazione prevista dall’art. 156 del D.Lgs. 24.2.1998, n. 58, ai sensi dell’art. 162, secondo comma, lett. c) del medesimo decreto

49

Delibera Consob n. 19113 del 4 febbraio 2015“Adozione dei principi di revisione (ISA Italia) e conseguente abrogazione di precedenti delibere e comunicazioni Consob”

Altre comunicazionie delibere

■ PR 220, 250, 320, 402, 501, 505, 510, 530, 540, 550, 560, 580, 610, 620, 600, 260

■ PR 200, 240, 300, 315, 330, 500, 520, 230, 570; PR 001 - Giudizio sulla coerenza della relazione sulla gestione con il bilancio; procedure di revisione e relazione di revisione in presenza di problematiche connesse alla continuità aziendale

■ Principio per la revisione contabile dei bilanci degli intermediari

■ PR 1006 - Principio sulla revisione dei bilanci delle banche

Documento Consob Argomento

50

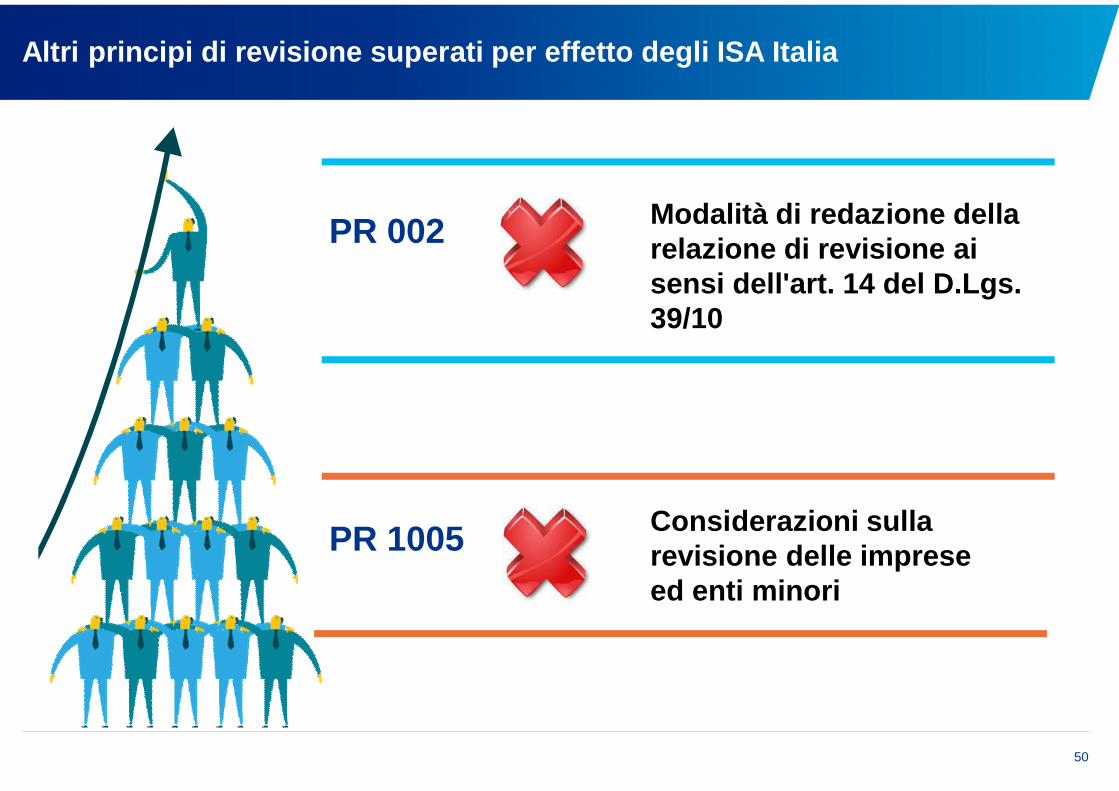

Altri principi di revisione superati per effetto degli ISA Italia

PR 002 Modalità di redazione della relazione di revisione ai sensi dell'art. 14 del D.Lgs.39/10

PR 1005 Considerazioni sulla revisione delle imprese ed enti minori