rosella falini guerra - agroinformaticaagroinformatica.net/cw_site/images/files/2013_10_13 -...

TRANSCRIPT

R F G Asesores Asociados, C.A [email protected]

San Cristóbal, Octubre de 2013

Rosella Falini Guerra

VIII ENCUENTRO

TALLER INTENSIVO DE TRIBUTACIÓN

AGRICOLA EN VENEZUELA

Código de Comercio. Artículo 5.- No son actos de comercio la compra de frutos, de mercancías u otros efectos para el uso o consumo del adquiriente o de su familia, ni la reventa que se haga de ellos. Tampoco es acto de comercio la venta que el propietario, el labrador o el criador, hagan de los productos del fundo que explotan.

Planificación Fiscal

en la empresa agrícola y pecuaria

Base jurídica y variables de planificación para el Sector Primario.

Régimen Tributario del sector agropecuario venezolano.

Ley de ISLR en el Agro y exoneración.

Ley del IVA en el Agro, exenciones y exoneraciones.

Deberes formales. Retenciones del ISLR e IVA en el sector rural.

Impuestos Municipales. Ley de tierras.

2

Que es planificación fiscal?

Es el análisis de las actividades económicas que desarrolla en la

práctica el contribuyente, o que éste pretende realizar, a la luz

de las normas tributarias vigentes, con el fin de determinar los

impuestos aplicables y las obligaciones que deben cumplirse en

cada caso, y luego de evaluarlos, proceder a la toma de las

decisiones gerenciales y administrativas pertinentes que le

conduzcan a pagar el monto de tributos justo. Ni más, ni menos.

Que es lo peor que puede pasar?

Responsabilidad 3

R F G Asesores Asociados, C.A [email protected]

Código Orgánico Tributario Leyes Especiales Tributarias

Reglamentos Decretos

Resoluciones Providencias

Doctrina y Jurisprudencia Portal Seniat web: www.Seniat.gob.ve

NORMATIVA

Constitución Nacional

RELACIÓN JURÍDICO TRIBUTARIA

SUJETO ACTIVO SUJETO PASIVO

OBLIGACIÓN

R F G Asesores Asociados, C.A [email protected]

Que es el IVA

Particularidades

Débito Fiscal

Cuota Tributaria

Crédito Fiscal

Las Personas Naturales y sus asimiladas

Las Personas Jurídicas y sus asimiladas

Las sociedades de hecho y las cooperativas

Los contribuyentes exentos y exonerados

Los sujetos pasivos especiales

Los contribuyentes ordinarios

Los contribuyentes formales

Las Categorías de Contribuyentes

Contribuyentes Ordinarios

Contribuyentes Ocasionales

Contribuyentes Formales

Responsables

realizan hechos imponibles IVA

realizan exclusivamente actividades u operaciones exentas o exoneradas

R F G Asesores Asociados, C.A [email protected]

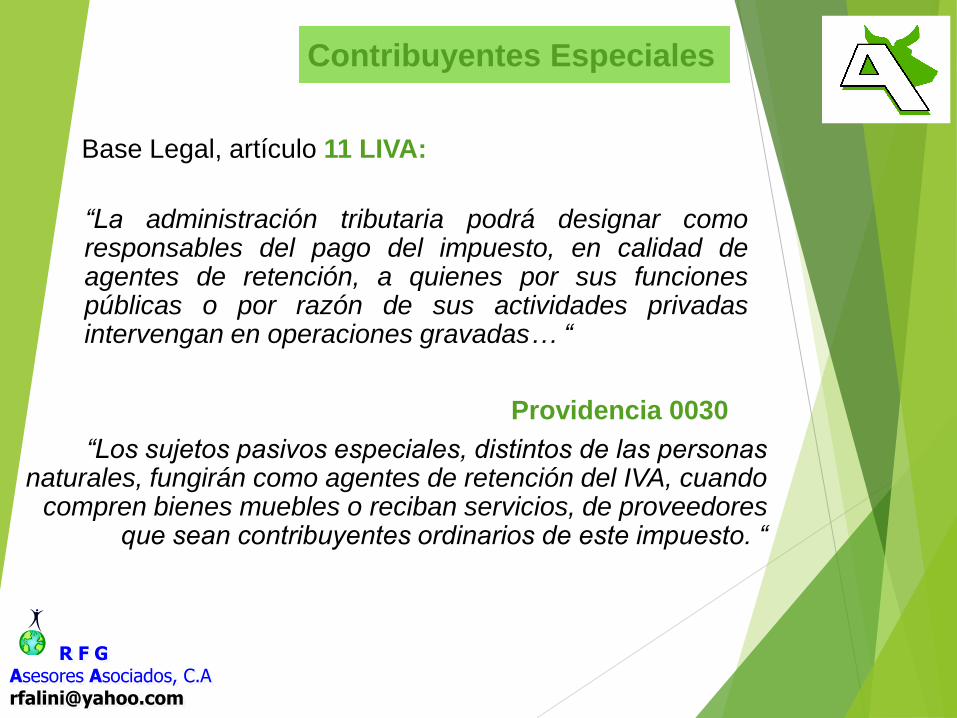

Base Legal, artículo 11 LIVA:

“La administración tributaria podrá designar como responsables del pago del impuesto, en calidad de agentes de retención, a quienes por sus funciones públicas o por razón de sus actividades privadas intervengan en operaciones gravadas… “

Providencia 0030

“Los sujetos pasivos especiales, distintos de las personas naturales, fungirán como agentes de retención del IVA, cuando

compren bienes muebles o reciban servicios, de proveedores que sean contribuyentes ordinarios de este impuesto. “

Contribuyentes Especiales

CONTRIBUYENTE ESPECIAL – AGROINDUSTRIA Gerencia de Contribuyentes Especiales de la Región Capital

(Personas Jurídicas)

AÑO 2012

Valor U.T.

Bs. 90,00 Bs. Si supera UT

Ingresos Brutos Mensuales Mayores a

Bs. 900.000 10.000

ó

Ingresos Brutos Anuales Mayores a Bs. 10.800.000 120.000

AÑO 2013

Valor U.T.

Bs. 107,00 Bs. Si supera UT

Ingresos Brutos Mensuales Mayores a 1.070.000 10.000

ó

Ingresos Brutos Anuales Mayores a 12.840.000 120.000

CONTRIBUYENTE ESPECIAL – AGROINDUSTRIA Respectiva Gerencia Regional de Tributos Internos

del domicilio fiscal del Contribuyente (Personas Jurídicas)

AÑO 2012 Valor U.T. Bs. 90,00 Bs. Si supera UT

Ingresos Brutos Mensuales Mayores a Bs. 225.000 2.500

ó

Ingresos Brutos Anuales Mayores a Bs. 2.700.000 30.000

AÑO 2013 Valor U.T. Bs. 107,00 Bs. Si supera UT

Ingresos Brutos Mensuales Mayores a Bs. 267.500 2.500

ó

Ingresos Brutos Anuales Mayores a Bs. 3.210.000 30.000

INCENTIVOS FISCALES

11

Exenciones

Exoneraciones

No Sujeción

Dispensa total o parcial del pago de la obligación tributaria, concedida por el Poder Ejecutivo en los casos autorizados por la Ley.

Dispensa total o parcial del pago de la obligación tributaria, otorgada por la ley.

La terminología técnica en las normas y sus efectos.

Los plazos de otorgamiento y disfrute..

No llega a nacer la obligación tributaria

Agente de retención debe consultar en la pagina web

www.seniat.gov.ve la condición del sujeto a quien le paga.

R F G Asesores Asociados, C.A [email protected]

Informar al SENIAT: Cambio directores, razón social, domicilio fiscal, actividad principal, cesación, suspensión o paralización de actividad.

Llevar libros (Legales, de IVA)

Emitir documentos exigidos. ( FACT-NC-ND)

Exhibir y conservar los libros, registros especiales, documentos y antecedentes de las operaciones que constituyan hechos imponibles, mientras no esté prescrita la obligación.

Deberes Formales

Presentar oportunamente las declaraciones que correspondan. Pagar el IVA.

Aperturar el plan de cuentas contable, las cuentas IVA Débito e IVA Crédito;

para el control del cumplimiento del IVA. Art. 56 de la LIVA

R F G Asesores Asociados, C.A [email protected]

Exhibir en las oficinas o ante los funcionarios autorizados los recaudos relacionados con hechos imponibles y

aclarar lo que se le solicite.

Contribuyentes Formales: Inscripción ante el Seniat. Podrán ser inscritos de oficio y se le impondrá la sanción pertinente. (Art.52 LIVA)

Comunicar cualquier cambio en la situación que pueda dar lugar a la alteración de su responsabilidad tributaria.

Comparecer antes las Oficinas de la Administración Tributaria, cuando se le requiera.

Cumplir las decisiones dictadas por los órganos y autoridades tributarias, debidamente notificadas.

Deberes Formales

Contribuir con los funcionarios autorizados en las inspecciones y fiscalizaciones.

Mantener medios magnéticos, discos, cintas y similares, utilizados para efectuar los asientos y registros.

R F G Asesores Asociados, C.A [email protected]

Obligación. Suministrar información principal actividad económica

al SENIAT

La Providencia Administrativa Nº 066, publicada en G.O. Nº 40.262 del 01/10/2013, dispone que las personas jurídicas, comunidades y entidades con o sin personalidad jurídica, obligadas a inscribirse en el RIF, deberán suministrar electrónicamente la información relativa a su principal actividad económica, de acuerdo con el manual suministrado en el portal web SENIAT.

Dicha información será suministrada antes del 01.01.2014, por los contribuyentes registrados como Personas Jurídicas, Personas Naturales con Firma Personal, los Consejos Comunales y las Comunas.

Los sujetos pasivos que modifiquen total o parcialmente la principal actividad económica desarrollada, después de haber suministrado la información requerida, deberán informarlo en el mes siguiente a la fecha que ocurra la modificación.

La información recibida queda sometida a revisión y podría estar sujeta a sanción con multa de 25 U.T.,

Se incrementará en 25 U.T. por cada nueva infracción, hasta máximo de 100 U.T., según lo previsto en num. 3 del Artículo 100 del COT vigente.

R F G Asesores Asociados, C.A [email protected]

* Puede ser efectuado por los sujetos pasivos o por un tercero.

* Debe efectuarse en el lugar y forma que indique la ley o reglamento. (Contribuyentes Especiales)

* Los agentes de retención o percepción son responsables ante el Fisco y el contribuyente por los importes retenidos o percibidos.

* Son responsables solidarios las personas naturales y jurídicas por los tributos, multas y accesorios derivados de los bienes que administren, reciban o dispongan.

Deberes Materiales (Pago)

IVA en el agro • Alícuota preferencial 8%

Animales vivos caprinos, ovinos, porcinos y bovinos, carnes en

estado natural, algunos insumos utilizados para la fabricación de alimentos concentrados, sorgo, semillas, etc.

• Exenciones Servicios de crianza, productos de consumo humano de origen vegetal, leche, huevos, semillas, semen

• Exoneraciones Maquinaria agrícola y sus repuestos

• Alícuota general 12% Equinos, Conejos, reptiles, acuicultura y piscicultura, madera, heno, quesos blancos y madurados, demás lácteos

• Alícuota adicional 10% – Toros de lidia, caballos de paso

• Libros cronológicos de IVA por alícuota

• Soportes legales (impresión del número

de exoneración en la factura)

• Facturas de venta para todos los productos

(exentos o no)

Problemas en la Agroindustria

• Declaraciones mensuales, trimestrales

o semestrales. Créditos Fiscales no imputables en la cuota

tributaria, pasan al costo.

IVA en el agro

Declaraciones y Plazos

Primeros 15 días continuos del mes siguiente.

Según último digito del RIF (Sujetos Pasivos Especiales)

R F G Asesores Asociados, C.A [email protected]

Operaciones en las que no se efectúa retención:

* Cuando no se encuentran sujetas al IVA.

* Cuando estén exentas o exoneradas.

* Cuando el proveedor sea un contribuyente formal.

* Viáticos (cargo a cantidades otorgadas).

* Gastos reembolsables no mayor a 20 UT.

* Pagos por caja chica no mayor a 20 UT.

* Por domiciliación de luz, agua, aseo y telefonía.

Contribuyentes Especiales

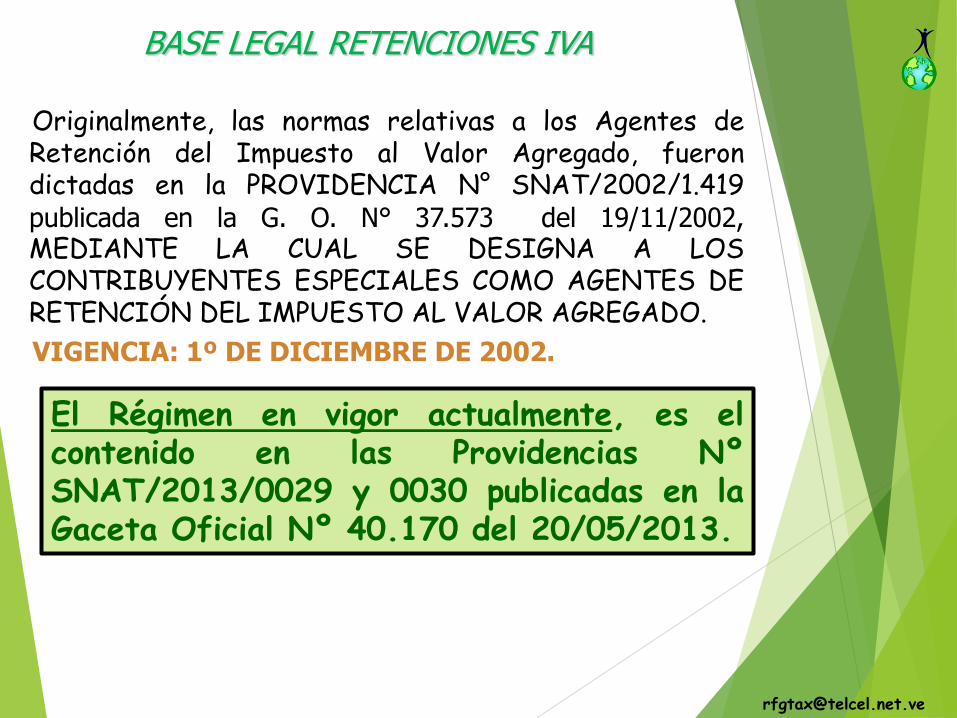

BASE LEGAL RETENCIONES IVA

Originalmente, las normas relativas a los Agentes de Retención del Impuesto al Valor Agregado, fueron dictadas en la PROVIDENCIA N° SNAT/2002/1.419 publicada en la G. O. N° 37.573 del 19/11/2002, MEDIANTE LA CUAL SE DESIGNA A LOS CONTRIBUYENTES ESPECIALES COMO AGENTES DE RETENCIÓN DEL IMPUESTO AL VALOR AGREGADO.

VIGENCIA: 1º DE DICIEMBRE DE 2002.

El Régimen en vigor actualmente, es el contenido en las Providencias Nº SNAT/2013/0029 y 0030 publicadas en la Gaceta Oficial Nº 40.170 del 20/05/2013.

DEBERES FORMALES RETENCIONES IVA

• Designación: De acuerdo con Normas.

Estado de Derecho.

• RETENER

• ENTREGAR COMPROBANTES

• REGISTRAR EN LIBRO DE COMPRAS

• ENTERAR

Providencia “Sobre Sujetos Pasivos Especiales” Nº 0828 del 21/09/2005, Gaceta Oficial Nº 38.313 del 14/09/2005.

DEBERES FORMALES RETENCIONES IVA

Retener IVA en el momento del pago

o abono en cuenta sobre las:

Compras de bienes muebles

Recepción de servicios

facturados por proveedores que sean contribuyentes ordinarios del IVA

Retención de ISLR no aplica sobre compras de bienes

Para las adquisiciones de bienes o servicios soportados en facturas que cumplen con los requisitos establecidos en las normas pertinentes.

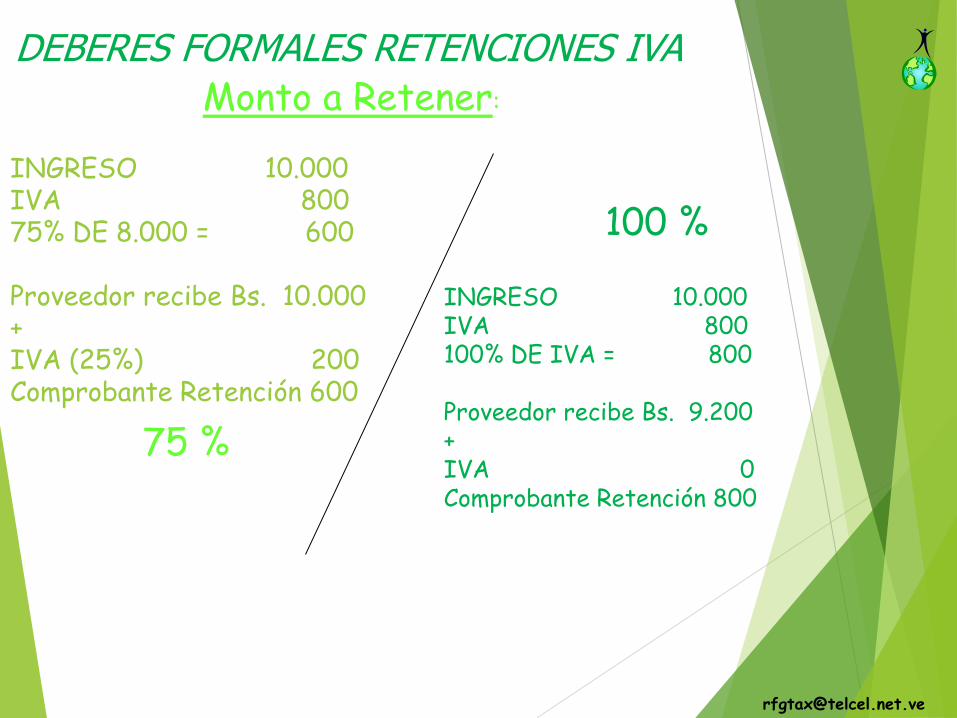

Monto a Retener:

DEBERES FORMALES RETENCIONES IVA

Para las adquisiciones de bienes o servicios soportados con facturas que no cumplen con todos los requisitos establecidos en las normas pertinentes ó Si el proveedor no está inscrito en el Registro de Información Fiscal (RIF).

75 % 100 %

100 %

del monto del impuesto que se cause en cada operación

gravada

INGRESO 20.000 IVA 2.400 75% DE 2.400 = 1.800 Proveedor recibe Bs. 20.000 + IVA (25%) 600 Comprobante Retención 1.800

Monto a Retener:

DEBERES FORMALES RETENCIONES IVA

INGRESO 20.000 IVA 2.400 100% DE IVA = 2.400 Proveedor recibe Bs. 20.000 + IVA 0 Comprobante Retención 2.400

75 %

100 %

INGRESO 10.000 IVA 800 75% DE 8.000 = 600 Proveedor recibe Bs. 10.000 + IVA (25%) 200 Comprobante Retención 600

Monto a Retener:

DEBERES FORMALES RETENCIONES IVA

75 %

100 %

INGRESO 10.000 IVA 800 100% DE IVA = 800 Proveedor recibe Bs. 9.200 + IVA 0 Comprobante Retención 800

DEBERES FORMALES RETENCIONES IVA - AGROINDUSTRIA

Procedimiento para Enterar el IVA:

El monto retenido deberá ser enterado por cuenta de terceros, en su totalidad y sin deducciones conforme a los siguientes criterios:

• Las retenciones practicadas entre los días 1° y 15 de cada mes, ambos inclusive,

dentro de los primeros 5 días hábiles siguientes a la última de las fechas mencionadas.

• Las retenciones practicadas entre los días 16 y último de cada mes, ambos inclusive, dentro de los primeros 5 días hábiles del mes inmediato siguiente.

DEBERES FORMALES RETENCIONES IVA - AGROINDUSTRIA

Procedimiento para Enterar el IVA:

Agente de retención presenta a través del portal del SENIAT (www.seniat.gov.ve) una

declaración informativa de las compras realizadas y de las retenciones practicadas en

el correspondiente período.

Una vez presentada tal declaración el agente podrá optar entre hacer el pago de las cantidades retenidas de manera electrónica, ó

imprimir el comprobante que corresponda y realizar el pago de manera manual, en la

taquilla de contribuyentes especiales que le corresponda.

DEBERES FORMALES RETENCIONES IVA - AGROINDUSTRIA

Comprobantes y Libros de Compras

Agente de retención debe emitir a sus proveedores un comprobante por cada retención practicada cumpliendo los mismos con determinados requisitos. El comprobante deberá emitirse y entregarse al respectivo proveedor en el período de imposición en el cual se practica la retención. Agente de retención debe llevar un libro de compras mediante medios electrónicos cumpliendo con las características y especificaciones establecidas por el SENIAT. Los proveedores deben identificar en el Libro de Ventas, de forma discriminada, las ventas de bienes o prestaciones de servicios efectuadas a los agentes de retención, siguiendo las especificaciones dictadas al efecto por el SENIAT.

DEBERES FORMALES RETENCIONES IVA - AGROINDUSTRIA

Oportunidad de Aprovechar Crédito Fiscal

Proveedores descontarán el IVA retenido, en la cuota tributaria del período en el cual se practicó la retención, siempre que esté debidamente soportada con el comprobante de retención emitido por el agente de retención, o bien, en el período en el cual sea recibido dicho comprobante. Si para el correspondiente período de imposición el impuesto retenido es superior a la cuota tributaria, dicha retención podrá descontarse en períodos posteriores hasta su total descuento. Si transcurridos tres (3) períodos de imposición y aún subsiste el excedente, el proveedor podrá solicitar a la Administración Tributaria la recuperación de la retención no descontada.

R F G Asesores Asociados, C.A [email protected]

* Revisión de los deberes formales en el establecimiento del contribuyente o responsable

(agente de retención).

* Auditoría Fiscal de Fondo para determinar la obligación tributaria (el fiscal realiza cálculos numéricos).

* Revisión de control interno en la base de datos que manejan los organismos tributarios sobre los contribuyentes o

responsables.

Tipos de Fiscalización

R F G Asesores Asociados, C.A [email protected]

* Inicia con Providencia Administrativa autorizando a funcionario a realizar investigación fiscal específica.

* Entrega Acta de Requerimiento.

* Elabora Acta de Recepción.

* Fiscal asienta en Actas observaciones detectadas.

* Acta de Requerimiento a Terceros (proveedores de bienes nacionales y extranjeros, clientes, proveedores y receptores de servicios, negocios del mismo ramo o actividad, banca sin que puedan invocar el secreto bancario, Contratistas).

Procedimiento de Fiscalización

* Emisión de Acta de Conformidad cuando contribuyente o responsable cumple estrictamente la normativa.

* Si contribuyente o responsable no cumple normativa, Fiscal emite: Resolución por incumplimiento de deberes formales y/o materiales.

Preimpresa por imprenta autorizada

IVA 8% en venta de animales vivos

Servicios de matanza: Serán facturados por el matadero el día hábil siguiente a

la matanza IVA 12%

Productor deberá facturar el traste (vísceras, cabeza y cuero) al matadero

el mismo día IVA 12%. !!! ??? 8% ???

permuta

El comprador de la carne deberá exigir factura legal al productor.

La Factura

Imprenta

Empresa

Factura-Control Fecha

Objeto social

Alícuota

Dirección Nº RIF

00

Fundo Los Expropiados

Sector Barrio Rojo Carretera San Cristóbal – El Vigía J-00638952-7

10 Destornilladores 227 2.270,00

2.270,00

12 272,40

2.542,40

Retención =204,30

18 10 2013

INFRACCIONES Y SANCIONES

INCUMPLIMIENTO SANCION

No inscribirse en los registros de la Administración Tributaria 50 UT Inscribirse en los registros fuera del plazo 25 UT No llevar los libros y registros contables y especiales exigidos 50 UT Llevar los libros y registros contables y especiales sin cumplir con las formalidades, o llevarlos con atraso superior a un (1) mes 25 UT No presentar las declaraciones que contengan la determinación de los tributos 10 UT Presentar las declaraciones que contengan la determinación de los tributos en forma incompleta o fuera de plazo. 5 UT

R F G Asesores Asociados, C.A [email protected]

Las sanciones a los ilícitos formales) se aplican por el incumplimiento de deberes formales,

* Multas pecuniarias.

* Cierre de establecimiento.

* Pena privativa de libertad.

IVA - AGROINDUSTRIA

Conclusiones y Recomendaciones