rozwój rynku kapitałowego w polsce - zespół szkół ... · rynek kapitałowy rynek towarowy...

TRANSCRIPT

Rozwój rynku kapitałowego

w Polsce

22.02.2011 Rzeszów

Rynek kapitałowy –

- wyjaśnienie pojęcia

RRyynneekk kkaappiittaałłoowwyy

ttoo mmiieejjssccee,, ggddzziiee kkaappiittaałł ww rróóżżnnyycchh

wwiieellkkoośścciiaacchh ii ppoossttaacciiaacchh jjeesstt wwzzaajjeemmnniiee

ssoobbiiee pprrzzeekkaazzyywwaannyy nnaa ookkrreeśślloonnyycchh

wwaarruunnkkaacchh,, pprrzzeezz uucczzeessttnniikkóóww tteeggoo rryynnkkuu,,

nnaajjcczzęęśścciieejj nnaa ookkrreess ppoowwyyżżeejj rrookkuu..

UUcczzeessttnniiccyy(( iinnwweessttoorrzzyy)) kkttóórrzzyy ppoossiiaaddaajjąą

nnaaddmmiiaarr ppiieenniięęddzzyy((kkaappiittaałł)) cczzeerrppiiąą ookkrreeśślloonnee

zzyysskkii pprrzzeekkaazzuujjąącc nnaaddwwyyżżkkii ttyymm,, kkttóórrzzyy

ooddcczzuuwwaajjąą iicchh bbrraakk.. PPrrzzeeppłłyyww kkaappiittaałłuu cczzęęssttoo

nnaassttęęppuujjee pprrzzyy uuddzziiaallee ii cczzyynnnneejj ppoommooccyy

ppoośśrreeddnniikkóóww..

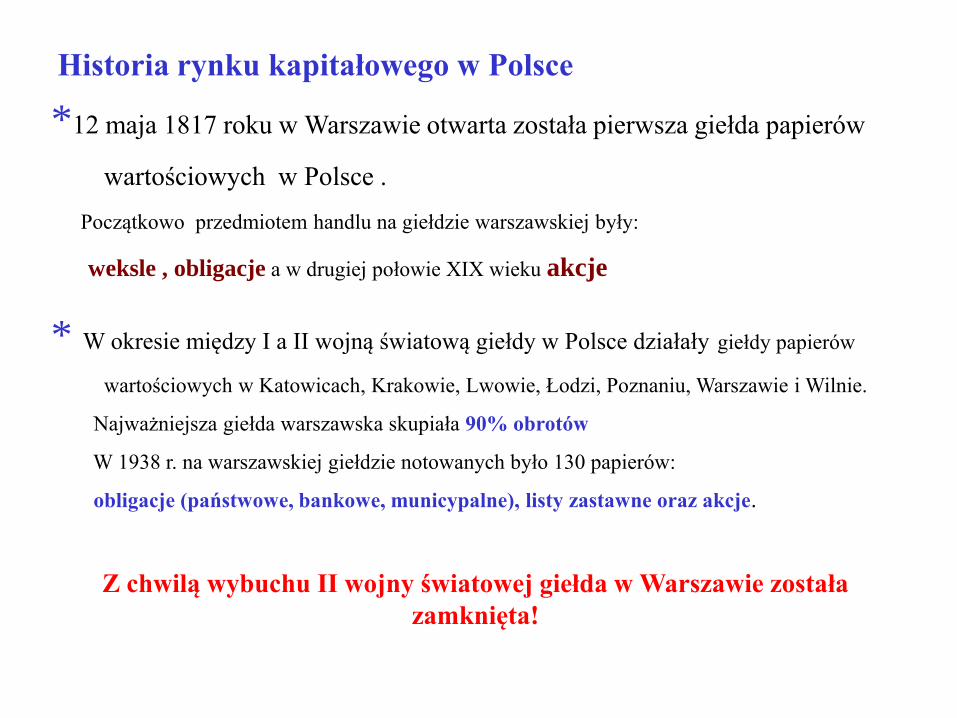

Historia rynku kapitałowego w Polsce

*12 maja 1817 roku w Warszawie otwarta została pierwsza giełda papierów

wartościowych w Polsce .

Początkowo przedmiotem handlu na giełdzie warszawskiej były:

weksle , obligacje a w drugiej połowie XIX wieku akcje

* W okresie między I a II wojną światową giełdy w Polsce działały giełdy papierów

wartościowych w Katowicach, Krakowie, Lwowie, Łodzi, Poznaniu, Warszawie i Wilnie.

Najważniejsza giełda warszawska skupiała 90% obrotów

W 1938 r. na warszawskiej giełdzie notowanych było 130 papierów:

obligacje (państwowe, bankowe, municypalne), listy zastawne oraz akcje.

Z chwilą wybuchu II wojny światowej giełda w Warszawie została

zamknięta!

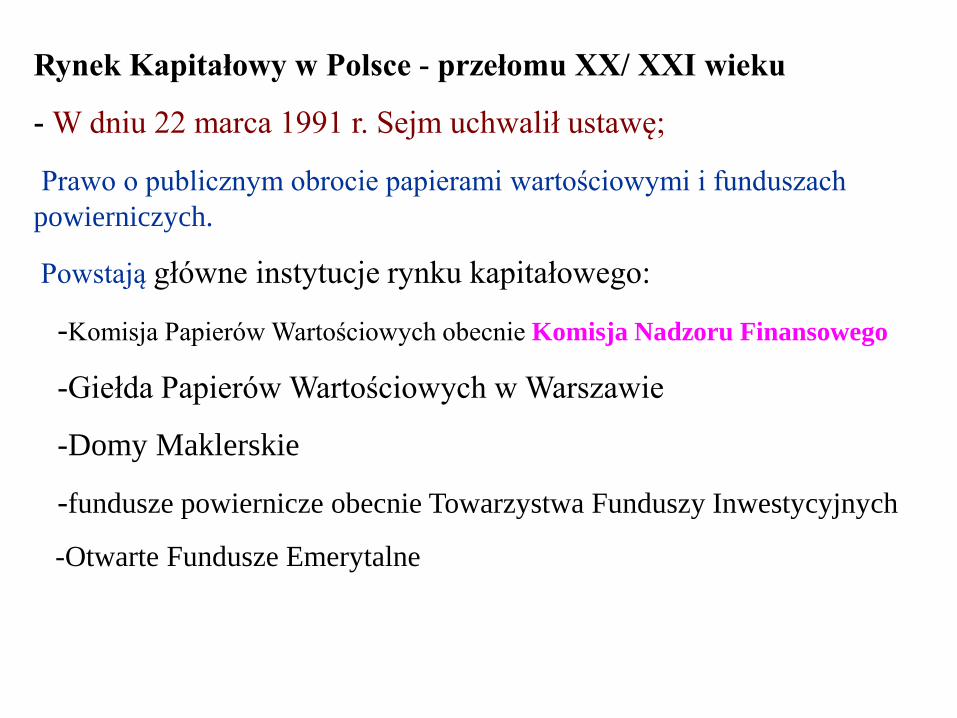

Rynek Kapitałowy w Polsce - przełomu XX/ XXI wieku

- W dniu 22 marca 1991 r. Sejm uchwalił ustawę;

Prawo o publicznym obrocie papierami wartościowymi i funduszach

powierniczych.

Powstają główne instytucje rynku kapitałowego:

-Komisja Papierów Wartościowych obecnie Komisja Nadzoru Finansowego

-Giełda Papierów Wartościowych w Warszawie

-Domy Maklerskie

-fundusze powiernicze obecnie Towarzystwa Funduszy Inwestycyjnych

-Otwarte Fundusze Emerytalne

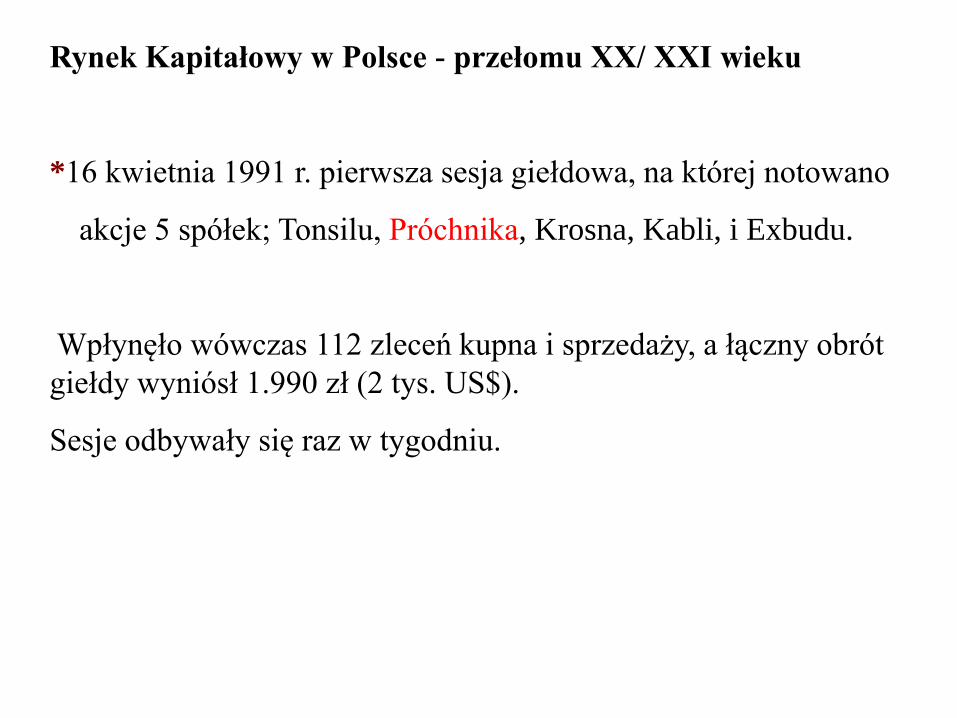

Rynek Kapitałowy w Polsce - przełomu XX/ XXI wieku

*16 kwietnia 1991 r. pierwsza sesja giełdowa, na której notowano

akcje 5 spółek; Tonsilu, Próchnika, Krosna, Kabli, i Exbudu.

Wpłynęło wówczas 112 zleceń kupna i sprzedaży, a łączny obrót

giełdy wyniósł 1.990 zł (2 tys. US$).

Sesje odbywały się raz w tygodniu.

Schemat Rynku Finansowego

Rynek Pieniężny

Rynek Niezorganizowany

Giełdowy Pozagiełdowy

Rynek Regulowany Rynek Nieregulowany

Rynek Zorganizowany

Rynek Kapitałowy Rynek Towarowy

Rynek Finansowy

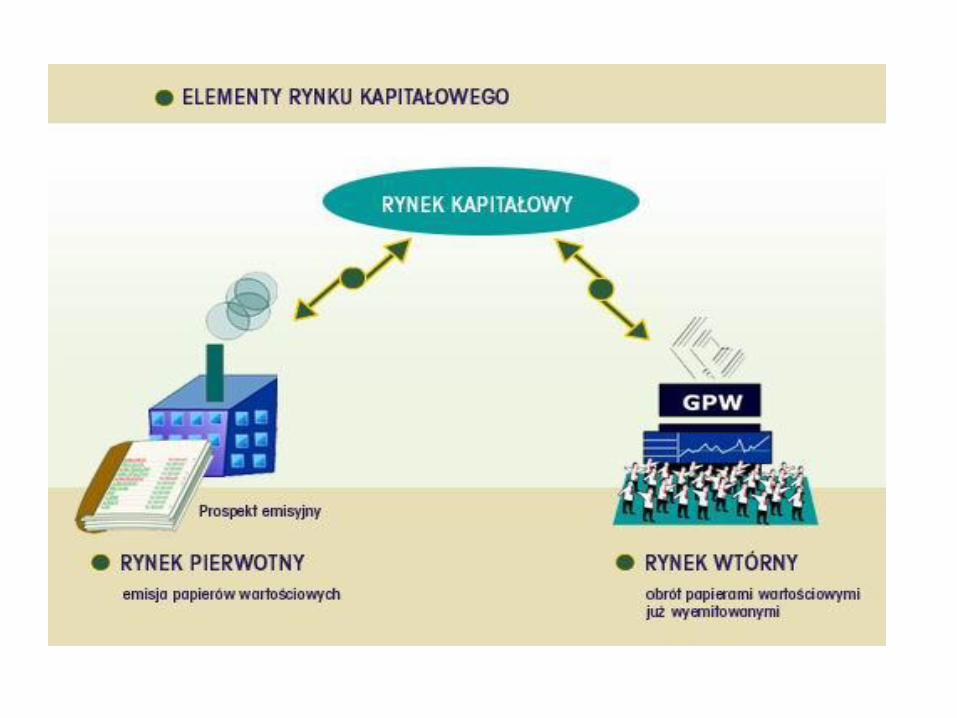

Segmenty rynku kapitałowego (1)

Rynek pierwotny, w regulacjach prawnych stosowana jest nazwa „obrót

pierwotny” - jest to ten segment rynku kapitałowego, na którym wyemitowane

instrumenty finansowe są sprzedawane pierwszemu posiadaczowi. Na rynku

papierów wartościowych może również mieć miejsce tzw. pierwsza oferta

publiczna. Jest to oferta danych papierów wartościowych, dokonywana przez

ich emitenta lub właściciela, która po raz pierwszy ma charakter oferty

publicznej.

Rynek wtórny, (w regulacjach prawnych stosowana jest nazwa „obrót

wtórny”) - jest uzupełnieniem rynku pierwotnego. Jest to ten segment rynku

kapitałowego, na którym dokonuje się obrotu wyemitowanymi i sprzedanymi

pierwszemu posiadaczowi instrumentami finansowymi. Obrót odbywa się

pomiędzy Inwestorami, nie dokonuje się zasilenie emitenta w kapitał. To

właśnie na rynku wtórnym kształtuje się wartość (cena) instrumentów.

W przypadku instrumentów pochodnych obrót dokonuje się od razu na rynku

wtórnym, ponieważ rolę emitenta niejako przejmują bezpośrednio inwestorzy,

dokonując „od razu” transakcji między sobą.

Segmenty rynku kapitałowego (2)

W zależności od sposobu zawierania transakcji na rynku, czyli sposobu oferowania

instrumentów finansowych przez ich emitentów i dokonywania obrotu nimi przez

inwestorów, rynek kapitałowy można podzielić na:

Rynek niepubliczny - nie ma sformalizowanego charakteru; obejmuje transakcje, w

przypadku których wzajemne relacje stron transakcji oparte są na indywidualnych

kontaktach a informowanie o możliwości nabycia instrumentów finansowych nie jest

prowadzone z wykorzystaniem środków masowego przekazu.

Rynek publiczny - to część rynku kapitałowego i terminowego, na której podmiot

składający ofertę sprzedaży albo nabycia instrumentów finansowych, zwraca się do

szerokiego grona inwestorów (nieznanych mu bezpośrednio), zwłaszcza z

wykorzystaniem środków masowego przekazu.

Ma z reguły charakter rynku zinstytucjonalizowanego tzn. jest ujęty w określone formy

organizacyjne. Na rynku tym funkcjonują instytucje, które według określonych reguł

organizują obrót w wyznaczonym miejscu i czasie. Występuje on w formie giełd

papierów wartościowych, a także w postaci innych pozagiełdowych instytucji.

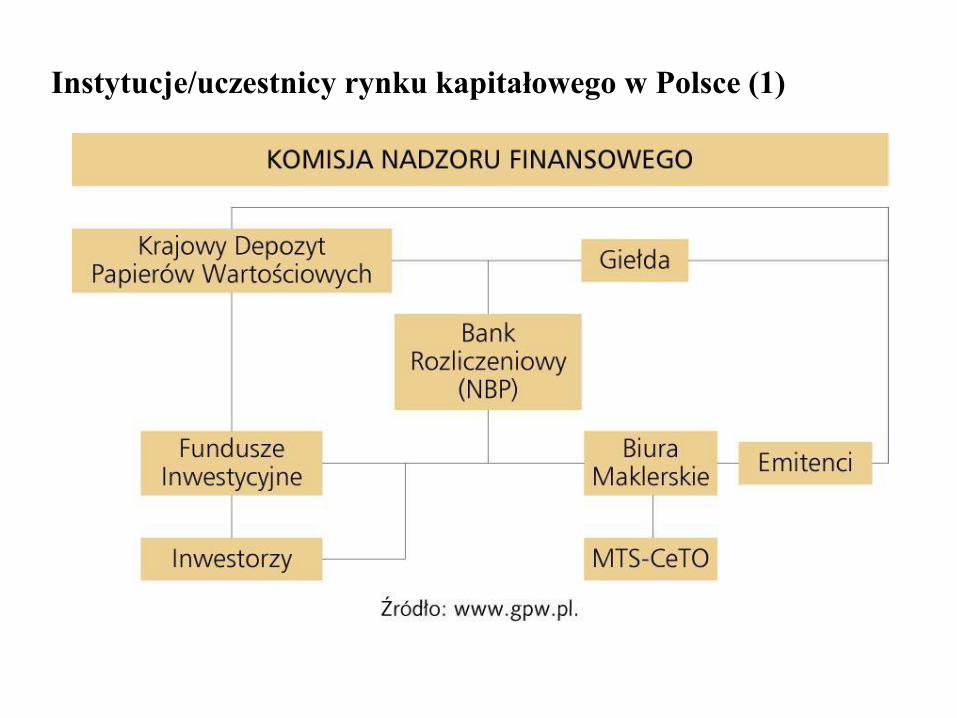

Instytucje/uczestnicy rynku kapitałowego w Polsce (1)

Instytucje/uczestnicy rynku kapitałowego w Polsce (2)

Komisja Nadzoru Finansowego – organ właściwy w sprawach

nadzoru nad rynkiem finansowym do którego zadań między innymi

należy:

• udzielanie licencji i zezwoleń na prowadzenie działalności na

rynku publicznym – domom maklerskim, podmiotom organizującym

rynki, funduszom inwestycyjnym czy też maklerom i doradom

inwestycyjnym,

• dopuszczanie instrumentów do publicznego obrotu - zatwierdzanie

prospektów,

• podejmowanie działań służących prawidłowemu funkcjonowaniu

rynku finansowego.

Instytucje/uczestnicy rynku kapitałowego w Polsce (3)

Krajowy Depozyt Papierów Wartościowych (KDPW) - centralna instytucja

odpowiedzialna za prowadzenie i nadzorowanie systemu depozytowo-

rozliczeniowego w zakresie obrotu instrumentami finansowymi w Polsce, do

której podstawowych zadań należy:

• nadzorowanie zgodności wielkości emisji z liczbą papierów wartościowych,

zarejestrowanych w depozycie papierów wartościowych, znajdujących się w

obrocie,

rozliczanie transakcji zawieranych na rynku zorganizowanym w zakresie

zdematerializowanych instrumentów finansowych,

prowadzenie systemu zabezpieczania płynności rozliczeń oraz wykonywanie

czynności w zakresie prowadzenia systemu rejestracji, rozliczeń i rozrachunku

instrumentów finansowych niebędących papierami wartościowymi,

obsługa realizacji zobowiązań emitentów wobec uprawnionych z papierów

wartościowych zarejestrowanych w depozycie papierów wartościowych.

Instytucje/uczestnicy rynku kapitałowego w Polsce (4)

Giełda Papierów Wartościowych w Warszawie (GPW) -

najbardziej powszechny symbol rynku kapitałowego w Polsce.

GPW organizuje obrót instrumentami finansowymi oraz

odpowiada za jego bezpieczeństwo, rozwój i promocję. GPW

zapewnia:

koncentrację podaży i popytu na instrumenty finansowe,

bezpieczny i sprawny przebieg transakcji,

upowszechnianie informacji o kursach i obrotach instrumentami

finansowymi.

GPW prowadzi rynek regulowany oraz organizuje Alternatywny

System Obrotu

NewConnect

Instytucje/uczestnicy rynku kapitałowego w Polsce (5)

Biura/Domy Maklerskie – instytucje za pośrednictwem których

Inwestorzy mogą dokonywać obrotu na rynku zorganizowanym.

Najważniejsze usługi świadczone przez domy maklerskie to:

otwieranie i prowadzenie rachunków maklerskich

przyjmowanie i realizacja na rynku zleceń kupna i sprzedaży

instrumentów finansowych,

organizowanie oferty publicznej sprzedaży instrumentów

finansowych,

zarządzanie portfelem instrumentów finansowych na zlecenie, czy

usługi doradcze.

Domy maklerskie są w transakcjach giełdowych pośrednikami

inwestorów.

Instytucje/uczestnicy rynku kapitałowego w Polsce (6)

Inwestorzy - (indywidualni, Instytucjonalni w tym fundusze

inwestycyjne i emerytalne) podmioty dokonujące inwestycji na

rynku kapitałowym.

Aby stać się inwestorem trzeba otworzyć rachunek inwestycyjny

Emitenci instrumentów finansowych - podmioty dokonujące

emisji papierów wartościowych (akcji i obligacji) we własnym

imieniu, których celem jest pozyskanie kapitału udziałowego lub

pożyczkowego na rynku kapitałowym.

INSTRUMENTY FINANSOWE RYNKU KAPITAŁOWEGO

-Ustawa z dnia 29 lipca 2005 r. o obrocie instrumentami

finansowymi. Dz. U. 2005 nr 183 poz. 1538 , z późn. zm.

Art. 2 ustawy podaje definicję instrumentu finansowego

Zgodnie z prawem polskim instrumentami finansowymi

(wg ustawy o instrumentach finansowych) są:

- papiery wartościowe;

- niebędące papierami wartościowymi: tytuły uczestnictwa w instytucjach zbiorowego inwestowania (certfikaty inwestycyjne,

jednostki uczestnictwa),

instrumenty rynku pieniężnego,

finansowe kontrakty terminowe oraz inne równoważne instrumenty finansowe

rozliczane pieniężnie, umowy forward dotyczące stóp procentowych, swapy akcyjne,

swapy na stopy procentowe, swapy walutowe,

opcje kupna lub sprzedaży instrumentów finansowych, opcje na stopy procentowe,

opcje walutowe, opcje na takie opcje, oraz inne równoważne instrumenty finansowe

rozliczane pieniężnie,

prawa majątkowe, których cena zależy bezpośrednio lub pośrednio od wartości

oznaczonych co do gatunku rzeczy, określonych rodzajów energii, mierników i limitów

wielkości produkcji lub emisji zanieczyszczeń (pochodne instrumenty towarowe),

inne instrumenty, jeżeli zostały dopuszczone do obrotu na rynku regulowanym na

terytorium państwa członkowskiego lub są przedmiotem ubiegania się o takie

dopuszczenie.

PAPIERY WARTOŚCIOWE

-AKCJA

-OBLIGACJA

-PRAWO POBORU

-PRAWO DO AKCJI

Obrót instrumentami finansowymi

NIE DOPUSZCZONYMI DO OBROTU GIEŁDOWEGO

UMOWA SPRZEDAŻY

DAROWIZNA

SPADEK

ZMIANA WŁASNOŚĆ NASTĘPUJE W MOMENCIE

DOKONANIA STOSOWNYCH ZMIAN W ODPOWIEDNIM

REJESTRZE

OBRÓT GIEŁDOWY

-SESJA GIEŁDOWA

-NOTOWANIA CIĄGŁE

-NOTOWANIA JEDNOLITE

ROLICZANIE OBROTU GIEŁDOWEGO

Wszystkie transakcje giełdowe rozliczane są przez specjalnie do tego celu

powołaną instytucję, Krajowy Depozyt Papierów Wartościowych SA.

System rozliczeń oparty jest na następujących zasadach:

- rozliczanie na podstawie zapisów ewidencyjnych,

- równoczesne przekazywanie papierów i pieniędzy

(zasada DVP - wydanie przy płatności),

- całkowite rozliczenie transakcji w ciągu 3 dni od sesji giełdowej dla akcji, 2 dni

dla obligacji i 1 dzień dla kontraktów terminowych.

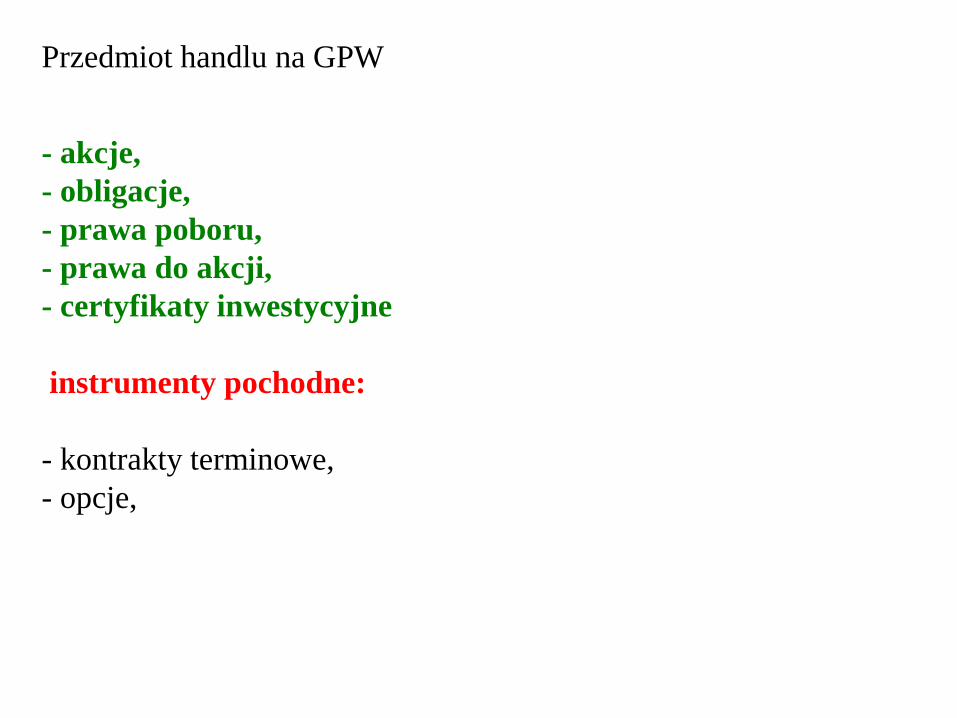

Przedmiot handlu na GPW

- akcje,

- obligacje,

- prawa poboru,

- prawa do akcji,

- certyfikaty inwestycyjne

instrumenty pochodne:

- kontrakty terminowe,

- opcje,

Harmonogram sesji giełdowej na GPW

Notowania w systemie notowań ciągłych na GPW oraz

NewConnect

8:00 - 9:00 Faza przed otwarciem

9:00 Otwarcie (Faza otwarcia)

9:00 - 17:20 Faza notowań ciagłych

17:20 - 17:30 Faza przed zamknięciem

17:30 Zamknięcie (Faza zamknięcia)

17:30 - 17:35 Dogrywka

Notowania instrumentów pochodnych w systemie notowań

ciągłych na GPW:

8:00 - 8:30 Faza przed otwarciem

8:30 Otwarcie

8:30 - 17:20 Faza notowań ciagłych

17:20 - 17:30 Faza przed zamknięciem

17:30 Zamknięcie

17:30 - 17:35 Dogrywka

Notowania w systemie kursu jednolitego z

dwukrotnym określeniem kursu na GPW:

8:00 - 11:00 Faza przed otwarciem

11:00 Otwarcie

11:00 - 11:30 Dogrywka

11:30 - 15:00 Faza przed otwarciem

15:00 Otwarcie

15:00 - 15:30 Dogrywka

15:30 - 17:35 Faza przed otwarciem

Funkcje rynku kapitałowego (1)

-Źródło kapitału. Rynek kapitałowy pozwala przedsiębiorstwu pozyskać

kapitał niezbędny dla realizacji przedsięwzięć długoterminowych. Osoby

dostarczające kapitału otrzymują wynagrodzenie stanowiące udział w zyskach

przedsiębiorstwa lub z odsetek. Mogą również zarabiać na wzroście wartości

rynkowej instrumentów finansowych emitowanych przez to przedsiębiorstwo.

-Alokacja kapitału. Polega na transferze kapitału z miejsc, gdzie występuje

jego nadwyżka, tam gdzie jest on potrzebny. Dzięki odpowiedniej alokacji

kapitału nadwyżki wolnych środków u osób fizycznych lub podmiotów

gospodarczych pozwalają sfinansować ich niedobory u innych podmiotów

gospodarczych, które potrzebują kapitału. To pozwala na harmonijny rozwój

wszystkich segmentów gospodarki, regionów kraju, czy różnych

przedsiębiorstw. Jednocześnie szansę rozwoju uzyskują nowoczesne dziedziny

gospodarki

Funkcje rynku kapitałowego (2)

-Mobilizacja kapitału. Na rynku kapitałowym działa duża ilość osób.

Nawet niewielkie sumy dostarczone przez wiele osób dają w efekcie duży

strumień pieniędzy, który odpowiednio ukierunkowany pozwala na

sfinansowanie dużych projektów. Taka mobilizacja kapitału jest możliwa

jedynie na rynku kapitałowym, w którym może uczestniczyć bez wyjątku

każdy, w takim stopniu, na jaki pozwala zasobność jego portfela.

-Ocena kapitału. Kapitał jest kierowany do najbardziej efektywnych oraz

obiecujących przedsiębiorstw oraz sektorów. W ten sposób jest wskaźnikiem

pozwalającym ocenić strategię rozwoju i jakość zarządzania podmiotów

oraz dziedzin gospodarki.

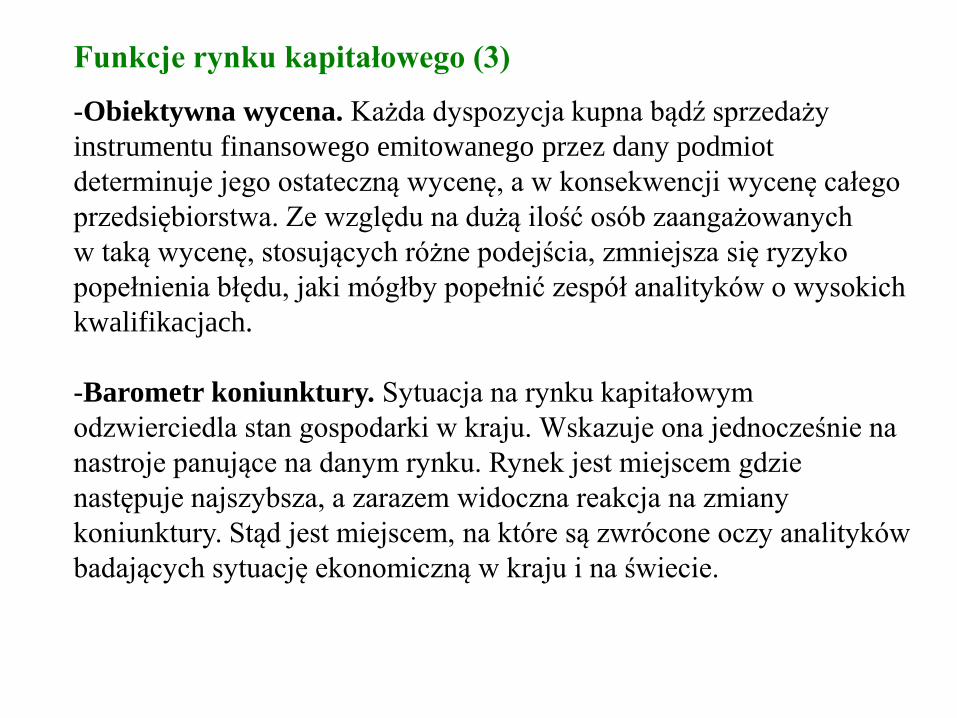

Funkcje rynku kapitałowego (3)

-Obiektywna wycena. Każda dyspozycja kupna bądź sprzedaży

instrumentu finansowego emitowanego przez dany podmiot

determinuje jego ostateczną wycenę, a w konsekwencji wycenę całego

przedsiębiorstwa. Ze względu na dużą ilość osób zaangażowanych

w taką wycenę, stosujących różne podejścia, zmniejsza się ryzyko

popełnienia błędu, jaki mógłby popełnić zespół analityków o wysokich

kwalifikacjach.

-Barometr koniunktury. Sytuacja na rynku kapitałowym

odzwierciedla stan gospodarki w kraju. Wskazuje ona jednocześnie na

nastroje panujące na danym rynku. Rynek jest miejscem gdzie

następuje najszybsza, a zarazem widoczna reakcja na zmiany

koniunktury. Stąd jest miejscem, na które są zwrócone oczy analityków

badających sytuację ekonomiczną w kraju i na świecie.

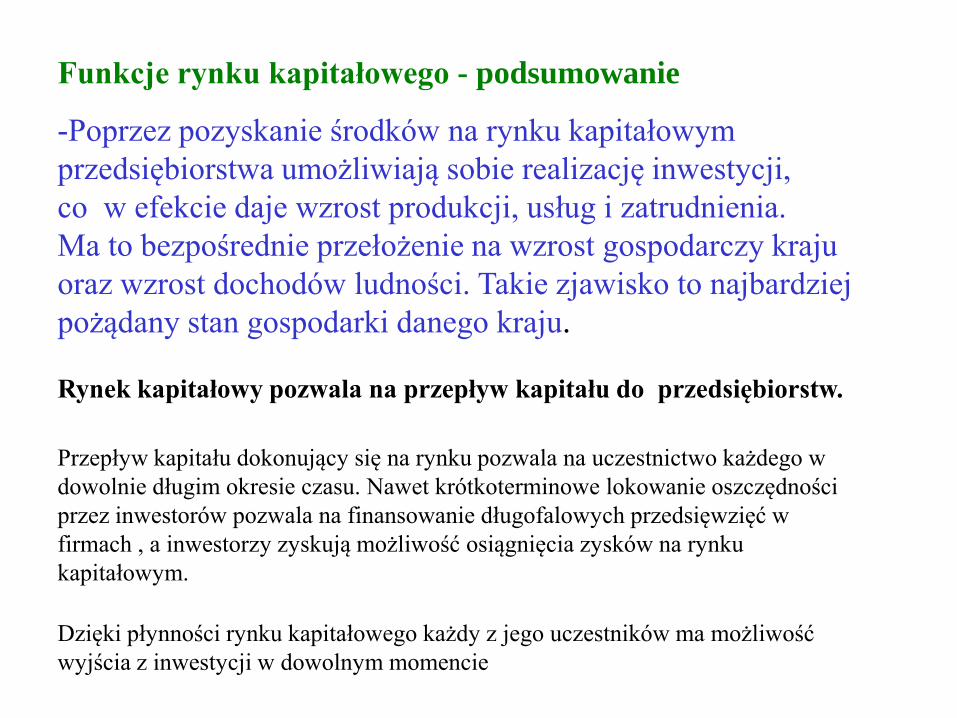

Funkcje rynku kapitałowego - podsumowanie

-Poprzez pozyskanie środków na rynku kapitałowym

przedsiębiorstwa umożliwiają sobie realizację inwestycji,

co w efekcie daje wzrost produkcji, usług i zatrudnienia.

Ma to bezpośrednie przełożenie na wzrost gospodarczy kraju

oraz wzrost dochodów ludności. Takie zjawisko to najbardziej

pożądany stan gospodarki danego kraju.

Rynek kapitałowy pozwala na przepływ kapitału do przedsiębiorstw.

Przepływ kapitału dokonujący się na rynku pozwala na uczestnictwo każdego w

dowolnie długim okresie czasu. Nawet krótkoterminowe lokowanie oszczędności

przez inwestorów pozwala na finansowanie długofalowych przedsięwzięć w

firmach , a inwestorzy zyskują możliwość osiągnięcia zysków na rynku

kapitałowym.

Dzięki płynności rynku kapitałowego każdy z jego uczestników ma możliwość

wyjścia z inwestycji w dowolnym momencie

Bessa i Hossa na Rynku Kapitałowym

Bessa (rynek niedźwiedzia)

długotrwały spadek kursu instrumentów finansowych lub cen towarów

notowanych na giełdzie.

Hossa (rynek byka)

długotrwały wzrost kursu instrumentów finansowych lub cen towarów

notowanych na giełdach.

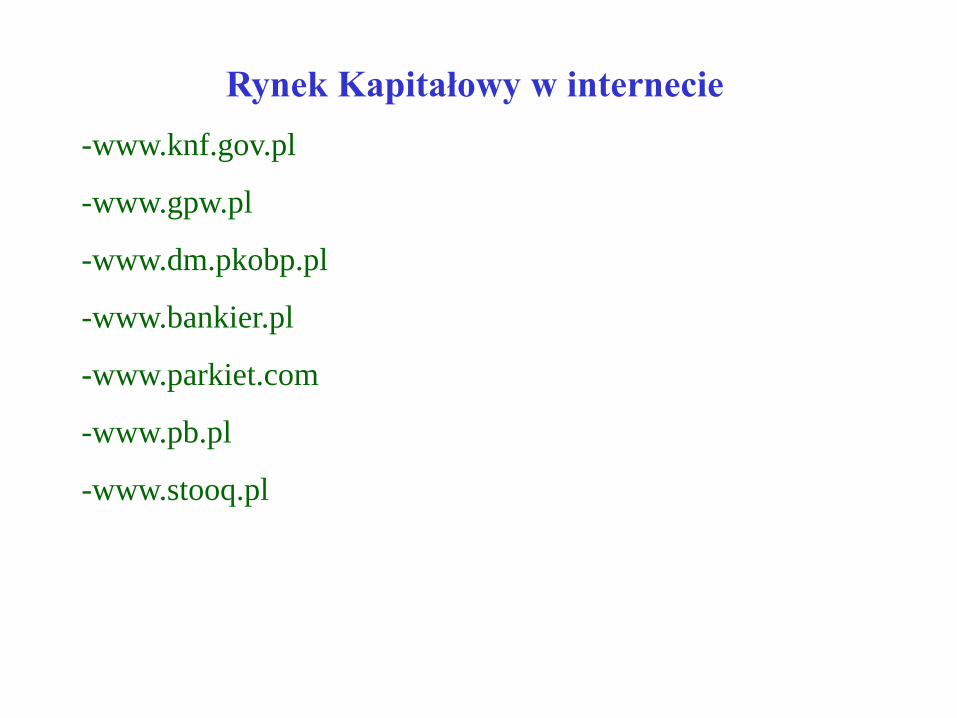

Rynek Kapitałowy w internecie

-www.knf.gov.pl

-www.gpw.pl

-www.dm.pkobp.pl

-www.bankier.pl

-www.parkiet.com

-www.pb.pl

-www.stooq.pl

Literatura dotycząca rynku kapitałowego

Bień W.

Rynek papierów wartościowych. Warszawa 2004

Socha J.

Rynek papierów wartościowych w Polsce . Warszawa

2003

Tarczyński W.

Rynki Kapitałowe cz.1 i cz. 2 . Warszawa 1997

Zaleśkiewicz T.

PSYCHOLOGIA INWESTORA GIEŁDOWEGO.

Wprowadzenie do behawioralnych finansów .Gdańsk 2002

DZIĘKUJĘ ZA UWAGĘ

GRZEGORZ MARMOLA