ruben pavlovich - managing corporate fx risk with derivatives

TRANSCRIPT

«Управление валютными рисками фирмы при осуществлении внешнеэкономическои деятельности с помощью инструментов

срочного валютного рынка»

Рубен Павлович

Возникновение проблемы валютного риска и развитие срочного валютного рынка

Возникновение и актуальность

Обзор инструментов

Виды и методы оценки

Анализ данных центробанков

Стратегии для экспортера

Стратегии для импортера

2Управление валютными рисками фирмы при осуществлении внешнеэкономическо деятельности с помощью инструментов срочного валютного рынкай�

• Бреттон-Вудская система• Фиксированные валютные курсы

• Ямайская валютная система• Свободная конвертация валют• Плавающие курсы• Корпорации становятся постоянными

участниками валютного рынка

Число открытых валютных позиций компаний нефинансового сектора – 10,674 млрд. долларов США1970 20131944

Валютны риск й� - риск, вызванны неопределенностью будущего обменного курса и, как й�следствие, связанны с вероятностью финансовых потерьй�

Наиболее чувствительными к валютным рискам являются следующие компании:

• Экспортеры, которые получают доходы в иностранно валюте и осуществляют й�

продажу определённо части выручки для финансирования затрат, й�

номинированных в рублях

• Импортеры, которые закупают товары и услуги за иностранную валюту и получают

доходы в российских рублях

• Фирмы, осуществляющие заимствования в иностранно валюте, на й�

международных рынках капитала для финансирования своей� деятельности,

доходы либо расходы которых осуществляются в рублях.

При падении курса рубля факторами рисками являются:

• Импорт

• Выпуск еврооблигаций

• Расходы по з/п, привязанно к иностранно валютей� й�

• Рублевые депозиты или средства на счетах

• Валютны лизингй�

При росте курса рубля факторами риска являются:

• Экспорт

• Доходы в иностранно валюте при условии выплаты з/пй� в

рублях

• Депозиты в иностранно валюте или средства на счетахй�

Волатильность курса рубля и основных валют к доллару в 2014

Возникновение и актуальность

Обзор инструментов

Виды и методы оценки

Анализ данных центробанков

Стратегии для экспортера

Стратегии для импортера

3Управление валютными рисками фирмы при осуществлении внешнеэкономическои деятельности с помощью инструментов срочного валютного рынка

Виды валютных рисков

Возникновение и актуальность

Обзор инструментов

Виды и методы оценки

Анализ данных центробанков

Стратегии для экспортера

Стратегии для импортера

4Управление валютными рисками фирмы при осуществлении внешнеэкономическои деятельности с помощью инструментов срочного валютного рынка

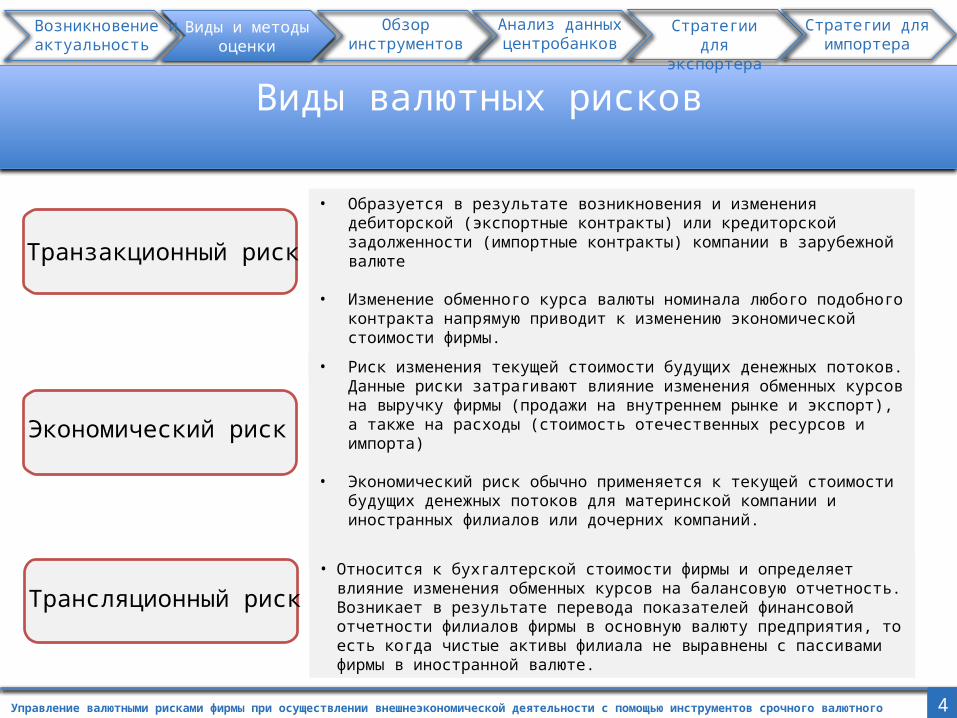

Экономический риск

Трансляционный риск

Транзакционный риск

• Образуется в результате возникновения и изменения дебиторской (экспортные контракты) или кредиторской задолженности (импортные контракты) компании в зарубежной валюте

• Изменение обменного курса валюты номинала любого подобного контракта напрямую приводит к изменению экономической стоимости фирмы.

• Риск изменения текущей стоимости будущих денежных потоков. Данные риски затрагивают влияние изменения обменных курсов на выручку фирмы (продажи на внутреннем рынке и экспорт), а также на расходы (стоимость отечественных ресурсов и импорта)

• Экономический риск обычно применяется к текущей стоимости будущих денежных потоков для материнской компании и иностранных филиалов или дочерних компаний.

• Относится к бухгалтерской стоимости фирмы и определяет влияние изменения обменных курсов на балансовую отчетность. Возникает в результате перевода показателей финансовой отчетности филиалов фирмы в основную валюту предприятия, то есть когда чистые активы филиала не выравнены с пассивами фирмы в иностранной валюте.

Методы оценки валютных рисков

Возникновение и актуальность

Обзор инструментов

Виды и методы оценки

Анализ данных центробанков

Стратегии для экспортера

Стратегии для импортера

5Управление валютными рисками фирмы при осуществлении внешнеэкономическои деятельности с помощью инструментов срочного валютного рынка

VaRМаксимальный размер потерь по открытой валютной позиции, учитывая:• Размер портфеля• Временной интервал• Доверительный интервалТ.е.:Максимальный убыток, который не будет превышен в течение t дней с вероятностью y%

Этапы вычисления VaR• Определение стоимости актива

• Оценка вероятностного распределения

• Выбор доверительного уровня и значения VaR, соответствующего ему

3 метода оценки VaR

Исторический подход Параметрический подход Метод Монте-КарлоБазой для определения расчетного убытка являются изменения в цене позиций в течение выбранного исторического промежутка и текущий объем позиции

Пример: 100 примеров изменения валютного курса.VaR (95%) – величина 6-ого худшего результата.

Предполагает то, что фактическое распределение случайной величины будет соответствовать теоретической закономерности нормального распределения.

VaR = V × λ × σ V — текущая стоимость FX позиции. λ — квантиль нормального распределения для выбранного доверительного уровня. При вероятности отклонения от среднего в 99%, квантиль нормального распределения составляет 2,33, при 95% — 1,65.σ — волатильность изменения риск-фактора, т.е. стандартное (среднеквадратическое) отклонение изменения риск-фактора.

Метод стохастического моделирования, предполагающий проведение большого числа разовых моделирований ситуаций с расчетом финансового результата

Стресс-тестирование измеряет риск в экстремальных ситуациях для определения максимальных потерь в кризисных ситуациях

Форвардные контракты и свопы

Возникновение и актуальность

Обзор инструментов

Виды и методы оценки

Анализ данных центробанков

Стратегии для экспортера

Стратегии для импортера

6Управление валютными рисками фирмы при осуществлении внешнеэкономическои деятельности с помощью инструментов срочного валютного рынка

Форвардные контракты

Форвардная валютная сделка – соглашение между двумя сторонами об обмене двумя разными валютами по согласованному сегодня курсу с поставкой в определенную дату в будущем.

S – спот-курсiv – процентная ставка в котируемой валютеib – процентная ставка в базовой валютеBv - годовая база в днях для котируемой валюты BB - годовая база в днях для базовой валюты

Пример:Если курс доллара составляет 60 рублей (на 6 января 2015 года), а процентные ставки по полугодовым депозитам в американских долларах составляют 0,5% годовых, в рублях – 16%, то форвардная цена составит 64,8 рубля.

Валютные свопыВалютный своп – сделка, в процессе которой происходит одновременная покупка и продажа валюты с двумя разными датами валютирования.

БанкДержател

иоблигаций

Компани я АБВ

5% EUR

Купонные платежи по

еврооблигациям

5% EUR

14% RUB

Пример:Российская компания АБВ выпустила еврооблигации, деноминированные в евро, чтобы привлечь заемный капитал в иностранной валюте. В результате, фирма подвергается валютному риску, который связан с возможным ослаблением рубля против евро.Валютный своп защищает компанию от колебаний валют

Базовые опционные контракты

Возникновение и актуальность

Обзор инструментов

Виды и методы оценки

Анализ данных центробанков

Стратегии для экспортера

Стратегии для импортера

7Управление валютными рисками фирмы при осуществлении внешнеэкономическои деятельности с помощью инструментов срочного валютного рынка

Опционы

Валютные опционы – это договор между двумя сторонами, согласно которому покупатель опциона, выплатив премию предписателю опциона, имеет право купить или продать определенное количество валюты в определенную дату (европейский опцион) или в период до этой даты (американский опцион) по согласованной заранее цене.

Пример: цена исполнения опциона 50 рублей,стоимость опциона (премия) 5 рублей за $1.

Валютный опцион дает возможность покупателям опциона возможность извлечения прибыли в случае благоприятного движения курсов, а максимальные убытки ограничивает величиной премии.

Нефинансовые методы управления валютным риском

Возникновение и актуальность

Обзор инструментов

Виды и методы оценки

Анализ данных центробанков

Стратегии для экспортера

Стратегии для импортера

8Управление валютными рисками фирмы при осуществлении внешнеэкономическои деятельности с помощью инструментов срочного валютного рынка

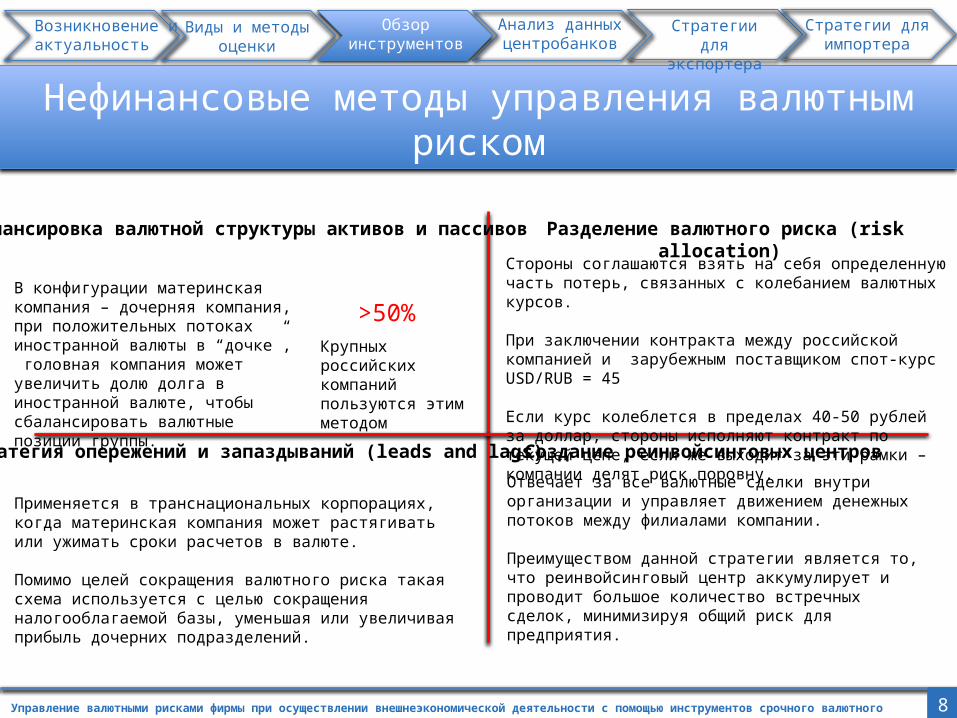

Балансировка валютнои структуры активов и пассивов Разделение валютного риска (risk allocation)

Стратегия опережении и запаздывании (leads and lags) Создание реинвоисинговых центров

В конфигурации материнская компания – дочерняя компания, при положительных потоках иностранной валюты в “дочке”, головная компания может увеличить долю долга в иностранной валюте, чтобы сбалансировать валютные позиции группы.

>50%Крупных российских компаний пользуются этим методом

Стороны соглашаются взять на себя определенную часть потерь, связанных с колебанием валютных курсов.

При заключении контракта между российской компанией и зарубежным поставщиком спот-курс USD/RUB = 45

Если курс колеблется в пределах 40-50 рублей за доллар, стороны исполняют контракт по текущей цене, если же выходит за эти рамки – компании делят риск поровну.

Применяется в транснациональных корпорациях, когда материнская компания может растягивать или ужимать сроки расчетов в валюте.

Помимо целей сокращения валютного риска такая схема используется с целью сокращения налогооблагаемой базы, уменьшая или увеличивая прибыль дочерних подразделений.

Отвечает за все валютные сделки внутри организации и управляет движением денежных потоков между филиалами компании.

Преимуществом данной стратегии является то, что реинвойсинговый центр аккумулирует и проводит большое количество встречных сделок, минимизируя общий риск для предприятия.

Размер рынка валютных деривативов и анализ данных центробанков

Возникновение и актуальность

Обзор инструментов

Виды и методы оценки

Анализ данных центробанков

Стратегии для экспортера

Стратегии для импортера

9Управление валютными рисками фирмы при осуществлении внешнеэкономическои деятельности с помощью инструментов срочного валютного рынка

На основе отчетов Банка Международных Резервов (Bank for International Settlements) по ежедневному объему внебиржевого рынка в апреле 2013 года:

$465 143 млн.

Нефинансовые организации(non-financial customers)

$5 344 549 млн.

8,7% Доля нефинансовых корпораций на рынке деривативных инструментов:

Для форвардов: $96 394 млн. ежедневно от $679 994 млн.

Для опционов: $31 339 млн. ежедневно от $336 745 млн.

14%

9,5%

От общего объема:

Доля нефинансовых компаний значительно ниже на рынке кассовых транзакций и валютных свопов, которые в сумме составляют 80% международных валютных операций и используются в основном финансовыми институтами.

Для сравнения российских показателей хеджирования с международными, на основе отчетов национальных центробанков, автором работы приводится коэффициент:

Для России: Для Канады: Для Польши:

0,44 4,03 0,52

Имеется большои потенциал роста хеджирования с помощью срочных контрактов

Расчет VaR и возможные варианты хеджирования

Возникновение и актуальность

Обзор инструментов

Виды и методы оценки

Анализ данных центробанков

Стратегии для экспортера

Стратегии для импортера

10Управление валютными рисками фирмы при осуществлении внешнеэкономическои деятельности с помощью инструментов срочного валютного рынка

Рассмотрим упрощенную схему хеджирования валютного риска в компании, занимающейся экспортом продукции.

Пример:

Величина открытой позиции в апреле 2015 года равна 10 млн. долларов – поступления за товары, проданные за рубежом. На основе расчетов, стандартное отклонение получилось равным 1,83.

Курс на момент разработки хеджирования (31.03) составляет 58,46.

Рассчитаем VaR:VaR =10 × 58,46 × 1,6449 × 0,0183= 17,6 млн. руб.

Таким образом, максимальные однодневные потери при падении курса доллара в апреле с вероятностью 95% не превысят 17,6 млн. руб.

Далее, выбор суммы хеджинга зависит от сравнения VaR с прогнозируемыми фин. показателями

Возможные варианты:

• Заключение форвардного контракта на продажу долларов на срок один месяц – наиболее простой вариант.• Покупка пут-опциона на срок один месяц• Покупка коллара

Дата Курс Изменение 03.03.15 62,2248 -04.03.15 62,3649 0,23%05.03.15 61,8745 -0,79%06.03.15 61,8457 -0,05%07.03.15 59,9938 -2,99%11.03.15 60,6649 1,12%12.03.15 62,6797 3,32%13.03.15 60,9595 -2,74%14.03.15 61,3167 0,59%17.03.15 62,1497 1,36%18.03.15 61,7510 -0,64%19.03.15 61,3483 -0,65%20.03.15 59,8308 -2,47%21.03.15 60,0341 0,34%24.03.15 59,4452 -0,98%25.03.15 58,7710 -1,13%26.03.15 57,3879 -2,35%27.03.15 56,4271 -1,67%28.03.15 57,7279 2,31%31.03.15 58,4643 1,28%Среднее значение 60,3631 -0,31%Ст. отклонение 1,83

Использование опционов при участии в зарубежных тендерах

Возникновение и актуальность

Обзор инструментов

Виды и методы оценки

Анализ данных центробанков

Стратегии для экспортера

Стратегии для импортера

11Управление валютными рисками фирмы при осуществлении внешнеэкономическои деятельности с помощью инструментов срочного валютного рынка

Зачастую, фирма отправляет заявку для участия в тендере задолго до определения итогов. За это время курс валют может достаточно сильно измениться и повлиять на рентабельность исполнения проекта.

Поскольку фирма не знает предварительно итоги аукциона или тендера, ей нет смысла заключать обязательную сделку по поставке валюты. Вместо этого, наиболее разумным вариантом является использование опционов.

Пример:Российская компания участвует в тендере Латвийского правительства на поставку алюминия.

Согласно условиям тендера, компания подает заявку за три месяца до объявления итогов. Для уменьшения своего валютного риска фирма покупает у банка пут-опцион на продажу евро и покупку рублей через три месяца, заплатив премию.

Предположим, что сумма тендера 1,000,000 EUR. Цена исполнения опциона установлена на уровне курса EUR/RUB = 60.

Итог тендера Курс EUR/RUB Действия компании после итогов тендера

Компания выигрывает тендер

ЕUR/RUB спустился до 50

Опцион исполняется: Евро продаются за 60 рублей, поскольку на рынке Спот 1,000,000 EUR стоят 50,000,000 RUB. Компания получает за них 60,000,000 RUB.

Компания выигрывает тендер

EUR/RUB поднялся до 70

Опцион истекает без исполнения, поскольку на спот-рынке 1,000,000 EUR сейчас стоят 70,000,000 RUB.

Компания проигрывает тендер

ЕUR/RUB спустился до 50

Компания не получает 1,000,000 EUR на исполнение тендера, тем не менее выгоднее исполнить опцион, купив EUR на рынке спот и, немедленно исполнив опцион, получить мгновенную прибыль 10,000,000 RUB минус премия

Компания проигрывает тендер

EUR/RUB поднялся до 70

Опцион не исполняется, издержки АБВ равны цене опциона.

Стратегии для импортера: хеджирование денежных потоков

Возникновение и актуальность

Обзор инструментов

Виды и методы оценки

Анализ данных центробанков

Стратегии для экспортера

Стратегии для импортера

12Управление валютными рисками фирмы при осуществлении внешнеэкономическои деятельности с помощью инструментов срочного валютного рынка

Срок (год) Процентные ставки Отток EUR (млн.)

1 0,1 10

2 0,2 133 0,3 10

Время потока PV PV/сумма PV/сумма x t

1 год 9,99 9,99 / 32,93 = 0,3 0,3 x 1 = 0,32 года 12,97 12,97 / 32,93 = 0,4 0,4 x 2 = 0,83 года 9,97 9,97 / 32,93 = 0,3 0,3 x 3 = 0,9Итого 32.93 1 Длина контракта =0,3+0,8+0,9=2

Рассчитаем необходимую продолжительность хеджинга для этих контрактов:

Таким образом, чтобы хеджировать данный денежный отток в настоящий момент времени, можно купить 2-х летний форвард на покупку 32,93 млн. EUR

Пример: импортер вина на рынок РФУпрощенная модель возможных денежных оттоков приведена в таблице:

Выбор между различными инструментами

Возникновение и актуальность

Обзор инструментов

Виды и методы оценки

Анализ данных центробанков

Стратегии для экспортера

Стратегии для импортера

13Управление валютными рисками фирмы при осуществлении внешнеэкономическои деятельности с помощью инструментов срочного валютного рынка

Условия:• Контракт на закупку 10 000 бутылок вина на сумму $300 000 с отсрочкой платежа в 3 месяца• Спот-курс USD/RUB = 55.10• 3-месячная ставка по депозитам в России = 15% годовых, в США = 1 % годовых• 3-месячная ставка по кредитам в России = 18% годовых, в США = 2 % годовых• 90-дневный форвард USD/RUB = 57• 90-дневный колл-опцион на USD/RUB и ценой исполнения 55 предлагается с премией 4%• Фирма предполагает, что цена USD/RUB через 90 дней составит 59 рублей.

Покупка валютного форварда1

Итоговая сумма в рублях составит: 300 000 USD × 57 USD/RUB fwd rate= 17 100 000 руб.

Хеджирование посредством денежного рынка2

Использование опциона3 Выбор не хеджировать4

В этом случае, если предположения фирмы верны, и обменный курс составит 59 рублей, фирма будет должна заплатить за южно-африканские вина:59 × 300 000 = 17 700 000 руб.

Если предположения фирмы сбудутся и курс USD/RUB составит 59 рублей за доллар, то компания исполнит опцион, заплатив:300 000 × 55 + 300 000 × 55 × 0.04 = 16 500 000 + 660 000 (премия за опцион) = 17 160 000 руб

В этом случае нужно взять кредит в рублях на 3 месяца и конвертировать их в доллары, положив их на 3-месячный депозит. Далее, остается заплатить в долларах по контракту и вернуть кредит (расчеты приводятся в работе).Итоговая сумма к возврату составит: 17 230 780 руб.

При данных условиях наиболее выгодно выбрать форвардный контракт