s2 tugas analisis risiko investasi - var · pdf filetugas analisis risiko investasi: ... untuk...

TRANSCRIPT

Analisis Investasi & Man

ANALISIS RISIKOValue at Risk Portofolio Saham dan

Rowland Bismark Fernando Pasaribu([email protected])

TUGAS Analisis Investasi & Manajemen Risiko

ANALISIS RISIKO INVESTASI SAHAM:Value at Risk Portofolio Saham dan

Saham Individual

Rowland Bismark Fernando Pasaribu ([email protected])

Program Pascasarjana MAGISTER MANAJEMEN Universitas Gunadarma

2012

siko

SAHAM: Value at Risk Portofolio Saham dan

TUGAS ANALISIS RISIKO INVESTASI: Value at Risk Portofolio Saham dan Saham Individual 1

PENDAHULUAN

Expected return, varian, dan standar deviasi hanya memberikan kepada kita sifat distribusi

probabilitas yang berkaitan dengan satu jenis saham atau investasi. Jika kita ingin

mengetahui hubungan dua saham atau dua jenis investasi, misalkan bagaimana hubungan

antara return saham AALI dengan BBCA? Apakah berhubungan positif, yaitu jika return

saham AALI naik, maka begitu juga return saham BBCA naik. Ataukah berhubungan

negative, yaitu jika return saham AALI naik, maka return saham BBCA turun.

Untuk melihat hubungan dua saham, ada dua konsep statistik yang dapat digunakan yaitu

kovarian dan korelasi. Secara matematis rumus kovarian dan korelasi dapat ditulis sebagai

berikut :

�������� , � � ∑ ���,� � ������,� � ��������� � � �

Ket ��,� = return saham A berdasarkan pengamatan sampel ���= expected return saham A (nilai rata-rata return saham A) ��,�= return saham B berdasarkan pengamatan sampel ���= expected return saham B (nilai rata-rata return saham B) N = Jumlah observasi

Sebagai ukuran angka, kovarian tidak banyak menjelaskan tentang hubungan return antara

dua saham. Besarnya angka kovarian tidak menjelaskan eratnya hubungan antar dua

saham, tetapi lebih menitikberatkan apakah nilai kovarian positif atau negatif. Angka

kovarian positif menunjukkan jika return saham A berada diatas rata-ratanya, maka begitu

juga return saham B juga akan berada diatas return rata-ratanya. Sebaliknya, jika angka

kovarian negative berarti jika return saham A berada diatas nilai rata2nya, maka saham B

berada dibawah return rata-ratanya. Besarnya nilai kovarian tidak terbatas berkisar dari

minus 1 sampai tak terhingga.

��� !"#$ %, & � ��'"�$"( %, &)*%+)*&+

Ket : ,-./�0/1 2, 3= kovarian antara saham Adan B 42= standar deviasi saham A 43= standar deviasi saham B

Sementara di sisi lain, angka korelasi dapat mengukur seberapa erat hubungan antara dua

saham, A dan B. Semakin besar nilai korelasi, maka semakin besar hubungan kedua saham

tersebut. Besarnya koefisien korelasi berkisar dari minus 1 sampai plus 1 atau anatara -1

dan +1. Nilai korelasi -1 berarti perfect negatif correlation (korelasi negatif sempurna) yang

berarti kenaikan 1 unit saham A diikuti dengan penurunan 1 unit saham B. Sedangkan

TUGAS ANALISIS RISIKO INVESTASI: Value at Risk Portofolio Saham dan Saham Individual 2

korelasi +1 berarti korelasi positif sempurna, yang berarti kenaikan 1 unit saham A diikuti

dengan kenaikan 1 unit saham B.

Berikut adalah contoh kovarian dan korelasi return dua saham AALI dan BBCA berdasarkan

pengamatan return selama triwulan pertama 2010.

TANGGAL AALI BBCA TANGGAL AALI BBCA

04/01/2010 0.0484 0.0412 16/02/2010 0.0084 0.0275

05/01/2010 0.0147 0.0099 17/02/2010 0.0188 0.0267

06/01/2010 -0.0041 -0.0294 18/02/2010 -0.0041 0.0052

07/01/2010 0.0394 0.0051 19/02/2010 -0.0021 0.0052

08/01/2010 0.0080 -0.0251 22/02/2010 0.0083 0.0309

11/01/2010 -0.0119 0.0103 23/02/2010 0.0123 -0.0100

12/01/2010 0.0060 0.0510 24/02/2010 -0.0081 0.0202

13/01/2010 -0.0199 -0.0291 25/02/2010 -0.0122 -0.0347

14/01/2010 0.0061 -0.0100 01/03/2010 -0.0124 -0.0154

15/01/2010 -0.0020 0.0000 02/03/2010 -0.0021 0.0208

18/01/2010 0.0000 0.0202 03/03/2010 0.0084 -0.0153

19/01/2010 -0.0020 -0.0149 04/03/2010 -0.0062 0.0259

20/01/2010 -0.0061 0.0151 05/03/2010 -0.0084 0.0101

21/01/2010 0.0102 -0.0347 08/03/2010 0.0295 0.0100

22/01/2010 -0.0101 -0.0103 09/03/2010 0.0389 0.0297

25/01/2010 -0.0102 -0.0052 10/03/2010 -0.0158 -0.0096

26/01/2010 0.0000 0.0000 11/03/2010 -0.0220 0.0097

27/01/2010 0.0000 -0.0156 12/03/2010 0.0102 -0.0192

28/01/2010 0.0021 0.0317 15/03/2010 -0.0101 0.0196

29/01/2010 -0.0185 0.0256 17/03/2010 0.0246 0.1154

01/02/2010 -0.0335 -0.0300 18/03/2010 -0.0060 -0.0603

02/02/2010 -0.0108 -0.0155 19/03/2010 0.0000 0.0000

03/02/2010 0.0219 0.0000 22/03/2010 -0.0181 0.0000

04/02/2010 0.0236 -0.0052 23/03/2010 -0.0102 0.0275

05/02/2010 -0.0168 -0.0421 24/03/2010 0.0021 0.0179

08/02/2010 -0.0149 -0.0055 25/03/2010 0.0021 0.0088

09/02/2010 0.0043 0.0166 26/03/2010 0.0062 0.0000

10/02/2010 -0.0108 -0.0109 29/03/2010 -0.0082 -0.0261

11/02/2010 0.0327 0.0165 30/03/2010 0.0041 -0.0089

12/02/2010 0.0127 0.0000 31/03/2010 0.0123 -0.0090

KOVARIAN 0.0002

KORELASI 0.3843

Jadi dapat disimpulkan, bahwa besarnya angka kovarian adalah positif, yang berarti jika

return saham AALI naik diatas rata2nya, maka return saham BBCA juga akan naik diatas

rata2nya. Sedangkan besarnya korelasi 38,43% menunjukan kuatnya hubungan return

saham AALI dan return saham BBCA sebesar 38,43%.

TUGAS ANALISIS RISIKO INVESTASI: Value at Risk Portofolio Saham dan Saham Individual 3

RETURN DAN RISIKO PORTOFOLIO

Dalam portofolio kita investasi pada lebih dari satu jenis saham dengan nilai investasi yang

berbeda, yang menjadi masalah sekarang adalah berapa besarnya return portofolio dan

risiko portofolionya. Untuk membahas hal ini kita mulai saja dengan dua saham Untuk

membahas hal ini kita mulai saja dengan dua saham (AALI, dan BBCA) dengan informasi

dibawah ini:

AALI BBCA PORTOFOLIO

Return 0.14% 0.24% ?

Std Deviasi 1.61% 2.63% ?

Cov(AALI,BBCA) 0.02%

Berdasarkan informasi ini dapat dikatakan bahwa jika kita hanya investasi pada saham AALI

saja, maka besarnya return yang diperoleh adalah 0,14% dengan tingkat risiko 1,61%

perhari. Sedangkan jika kita hanya investasikan hanya pada saham BBCA, maka besarnya

return yang diperoleh adalah 0,24% dengan tingkat risiko 2,63%.

Sekarang kalau kita investasikan uang kita 50% pada saham AALI dan 50% saham BBCA,

maka berapa besarnya return portofolio dan risiko portofolionya. Pertanyaan yang

timbulapakah return portofolio sama dengan penjumlahan rata-rata dari tiap-tiap return

saham A dan B. Begitu juga apakah risiko portofolio sama dengan penjumlahan rata-rata

dari tiap-tiap risiko saham A dan B?

Return portofolio (rP) adalah penjumlahan rata-rata dari tiap return saham AALI dan BBCA

atau secara matematis dapat dituliskan sebagai berikut:

Rp = (xA x rAALI) + (xB x rBBCA)

= (0.5x 0.14%) + (0.5x0.24%) = 0.19%

Risiko portofolio ternyata bukanlah penjumlahan rata-rata dari tiap risiko saham AALI dan

BBCA karena ada kovarian antara AALI dan BBCA. Oleh karena itu kita harus mengetahui

matrik kovarian dua saham (AALI dan BBCA) seperti dibawah ini:

xa xb

AALI BBCA

xb AALI σ²AALI Cov(BBCA, AALI) Xb BBCA Cov(BBCA, AALI) σ²BBCA

Diagonal matrik adalah varian AALI (σ²AALI) dan varian BBCA (σ²BBCA), sedangkan

diatas dan dibawah diagonal adalah kovarian BBCA, AALI dan kovarian AALI,BBCA.

Berdasarkan matrik kovarian ini dapat diperoleh besarnya risiko portofolio (σP) dengan

rumus sebagai berikut:

TUGAS ANALISIS RISIKO INVESTASI: Value at Risk Portofolio Saham dan Saham Individual 4

Risiko Portofolio (σP):

5� )6/+7472 8 )69+7473 8 26/, 69;-.22<=, 33;2

5� )0.5+7)1.61%+7 8 )0.5+7)2.63%+7 8 2)0.5+)0.5+)0.02%+ = 0.8323%

Jadi besarnya risiko portofolio dengan komposisi 50% saham AALI dan 50%saham BBCA adalah 0,8323%.

Kasus Portofolio 3 Saham atau Lebih

Untuk kasus portofolio 3 saham atau lebih dapat dibuat matrik kovarian dan rumus perhitungan risiko portofolio sebagai berikut:

xa xb xc

AALI BBCA ISAT

xa AALI σ²AALI xb BBCA Cov(AALI, BBCA) σ²BBCA

xc ISAT Cov(AALI, ISAT) Cov(BBCA, ISAT) σ²ISAT

Oleh karena kovarian diatas dan dibawah diagonal sam, maka hanya cukup ditulis yang dibawah diagonal saja, tetapi nanti kita hitung dua kali.

Rumus risiko Portofolio untuk 3 saham:

E� )F"+G*G% 8 )FH+G*G& 8 )FI+G*GJ 8 GF", FIJ�'%%KL, &&J% 8 GF", FIJ�'%%KL, LM%N8GFH, FIJ�'&&J%, LM%N

Jika yang diketahui adalah korelasi, maka kovarian dapat kita ganti dengan korelasi dengan rumus:

O%%KL, &&J% � J�'%%KL, &&J%*%%KL*&&J%

J�' %%KL, &&J% � )O%%KL, &&J%+F )*%%KL*&&J%+

Operasi Matrik

Perhitungan risiko portofolio lebih dari dua investasi akan mudah deselesaikan dengan

operasi matrik. Berikut ini rumus untuk menghitung risiko portofolio untuk investasi lebih

dari dua saham

*P � 5QNJ�'. Q

Ket:

RS= Vektor Transpose Kolom Nilai Investasi

Cov = Matrik Kovarian

V = Vektor Kolom Nilai Investasi

TUGAS ANALISIS RISIKO INVESTASI: Value at Risk Portofolio Saham dan Saham Individual 5

Contoh:

Misalkan kita ingin melakukan investasi pada tiga saham yaitu saham AALI. BBCA, dan

saham ISAT. Uang yang diinvestasikan sebesar Rp 100 juta, yaitu 50 juta dialokasikan untuk

saham AALI dan Rp 25 juta untuk saham BBCA dan Rp 25 juta pada saham ISAT.

Berdasarkan pengamatan data return ketiga saham selama triwulan pertama 2010,

diperoleh nilai kovarian antar saham seperti terlihat pada matrik dibawah. Dengan

menggunakan operasi matrik hitunglah besarnya expected return dan risiko portofolio.

Informasi Data:

AALI BBCA ISAT

Expected return 0.0014 0.0024 0.0028

Variance return 0.0003 0.0007 0.0007

Standar Deviaisi 0.01612 0.026256 0.026427

Covariance (AALI,BBCA)

0.0002

Covariance (AALI, ISAT)

0.0001

Covariance (BBCA,ISAT)

0.0003

Correlation (AALI,BBCA)

0.3843

Correlation (AALI,ISAT)

0.2100

Correlation (BBCA,ISAT) 0.3725

Return Portofolio = (50% x 0.0014) + (25%x0.0024) + (25%x0,0028) = 0,2%

Matrik Kovarian Nilai Investasi AALI BBCA ISAT

AALI 0.00026 1.60E-04 0.0001 50

BBCA 1.60E-04 0.0007 2.54E-04 25

ISAT 0.0001 2.54E-04 0.000698 25

Besarnya Risiko Portofolio = 4T � √RS;-.. R

=EV50 25 25W X 0.00026 1.60E � 04 0.00011.60E � 04 0.0007 2.54E � 040.0001 2.54E � 04 0.000698 ^ X502525^ = 1,5667

Jadi besarnya risiko adalah 1,5667. Cara menghitung risiko portofolio dengan program excel

dapat dilihat pada file S2 - DATA TUGAS VaR Portofolio dan Saham (silahkan download di

blog saya).

Di dalam excel ditulis dengan rumus sebagai berikut :

Risiko Portofolio = _` � SQRT(MMULT(TRANSPOSE(V),MMULT(KOV, V))

Setelah ditulis jangan ketik enter, tetapi bersama-sama tekan tombol Shift+CTRL+Enter

untuk mengeksekusi rumus perkalian matrik.

TUGAS ANALISIS RISIKO INVESTASI: Value at Risk Portofolio Saham dan Saham Individual 6

Dalam kasus yang diketahui adalah matrik korelasi antar asset, maka rumus perhitungan

menjadi berubah karena:

Korelasi AALI, BBCA:

O%%KL, &&J% � J�'%%KL, &&J%*%%KL*&&J%

Atau J�' %%KL, &&J% � )O%%KL, &&J%+F )*%%KL*&&J%+ Risiko Portofolio = *P � √QNJ�'. Q

Menggunakan contoh diatas maka matrik korelasi portofolio adalah sebagai berikut:

Matrik Kovarian Invest x Std.Deviasi AALI BBCA ISAT

AALI 1 0.0002 0.0001 0.806024862

BBCA 0.0002 1 0.0003 0.656407302

ISAT 0.0001 0.0003 1 0.660674139

=EV0.8060 0.6564 0.6606W X 1 0.0002 0.00010.0002 0.01007 0.00030.0001 0.0003 1 ^ X0.80600.65640.6606^ = 1,232

TUGAS ANALISIS RISIKO INVESTASI: Value at Risk Portofolio Saham dan Saham Individual 7

KONSEP VALUE at RISK

Ukuran yang popular terhadap risiko adalah volatilitas. Namun demikian, masalah utama dengan volatilitas adalah tidak memperhitungkan arah dari pergerakan investasi: suatu saham mungkin saja sangat volatile oleh karena secara mendadak dapat meningkat harganya menjadi sangat tinggi, tetapi investor tidak merasa stress dengan laba yang diperoleh. Bagi seorang investor, risiko adalah odds kehilangan uang dan Value at Risk didasarkan atas hal ini. Dengan menganggap bahwa investor sangat peduli terhadap odds kerugian besar, VaR ingin menjawab, “what is my worst-case scenario?” Atau “How much could I lose in a really bad month?”

Statistik VaR memiliki tiga komponen: periode waktu, tingkat kepercayaan, dan jumlah kerugian. Dengan tiga komponen ini VaR ingin menjawab pertanyaan:

Apa yang paling dapat saya harapkan dengan tingkat kepercayaan 95% atau 99% terhadap kerugian dalam dolar selama sebulan mendatang? Berapa prosentase maksimum dengan tingkat kepercayaan 95% atau 99% saya berharap akan menderita kerugian selama setahun mendatang?

Dari pertanyaan VaR ini terdapat tiga komponen yaitu tingkat kepercayaan yang relative tinggi (5% atau 99%), periode waktu (satu hari, satu bulan, atau satu tahun) dan estimasi kerugian (baik dalam dollar atau persentase). Ada tiga metode perhitungan Value at Risk, yaitu: metode historis, metode varian-kovarian, dan metode dengan simulasi Monte Carlo.

APLIKASI DENGAN PROGRAM EXCEL

Contoh: Saham AALI

Berikut adalah contoh metode Historical Value at Risk untuk saham AALI pada tahun 2010.

STUDI KASUS Selama tahun 2010, rata-rata return saham adalah sebesar 0,09% perhari dengan nilai maksimal return tertinggi mendekati 12% dan terendah adalah sebesar 6,56% perhari. Dengan menggunakan pendekatan Historical, Varian-Kovarian, dan Monte Carlo berapakah besar VaR dengan tingkat kepercayaan 95%?

TUGAS ANALISIS RISIKO INVESTASI: Value at Risk Portofolio Saham dan Saham Individual 8

Jawab: PERHITUNGAN VaR METODE HISTORIS

Bin Frequency Cumulative

%

-7% 0 0.00%

-6% 1 0.41%

-5% 0 0.41%

-4% 8 3.67%

-3% 11 8.16%

-2% 19 15.92%

-1% 41 32.65%

0% 48 52.24%

1% 47 71.43%

2% 32 84.49%

3% 16 91.02%

4% 10 95.10%

5% 3 96.33%

6% 3 97.55%

7% 2 98.37%

8% 1 98.78%

9% 1 99.18%

10% 1 99.59%

11% 0 99.59%

12% 1 100.00%

More 0 100.00%

Pada tingkat 5% (berada pada kisaran 3,67% - 8,16%) return terendah harian saham AALI

dengan jumlah pengamatan 245 hari, tingkat estimasi risiko kerugian adalah berkisar

sebesar 3% hingga 4%. Hal ini berarti jika menginvestasikan sejumlah dana sebesar Rp 100

juta, maka potensi kerugian yang ditanggung berkisar antara Rp 3 hingga 4 juta.

Perhitungan VaR Metode Varian-Kovarian

Metode ini mengasumsikan bahwa return saham AALI terdistribusi secara normal. Dengan asumsi normalitas ini kita hanya butuh mengestimasi dua komponen untuk dapat menghitung VaR, yaitu expected return saham AALI dan standar deviasi dari return saham AALI.

Misalkan kita asumsikan bahwa data return AALI (selama triwulan pertama 2010) terdistribusi secara normal, maka kita akan peroleh informasi:

Expected return = 0.14% Standar deviasi = 1.61% Besarnya VaR dapat dihitung dengan rumus:

VaR = Confidence factor x standard deviasi

TUGAS ANALISIS RISIKO INVESTASI: Value at Risk Portofolio Saham dan Saham Individual 9

Confidence factor untuk tingkat kepercayaan 95% adalah -1.65 sedang untuk tingkat kepercayaan 99% adalah -2.23

Jadi : VaR (95%) = -1.65 x 1.61% = 2.66%

VaR (95%) = -2.23 x 1.61% = 3.76%

Jadi dapat disimpulkan hasil metode varian-kovarian hampir sama dengan metode historis.

Perhitungan VaR Metode Monte Carlo

Bin Frequency Cumulative

%

-6% 1 0.41%

-5% 0 0.41%

-4% 8 3.67%

-3% 11 8.16%

-2% 19 15.92%

-1% 41 32.65%

0% 48 52.24%

1% 47 71.43%

2% 32 84.49%

3% 16 91.02%

4% 10 95.10%

5% 3 96.33%

6% 3 97.55%

More 6 100.00%

Metode monte carlo adalah teknik yang menggunakan angka random dan probabilitas untuk

menyelesaikan masalah. Istilah Monte Carlo pertama kali diperkenalkan oleh S Ulam dan

Nicholas Metropolis berkaitan dengan games of chance atau judi yang merupakan daya tarik

di Monte Carlo.

Simulasi adalah model untuk melakukan imitasi terhadap kehidupan sesungguhnya atau

melakukan peramalan. Dalam hal ini akan dilakukan simulasi guna mendapatkan nilai return

saham AAL berdasar data historis dan memprediksikan nilai return ini secara random.

Jadi VaR (95%) adalah adalah 5% return terburuk yang terjadi pada 10 pengamatan (5% x

200). Hasil simulasi menunjukkan 1 pengamatan menghasilkan -6%, 0 pengamatan

menghasilkan -5% dan 8 pengamatan menghasilkan -4%. Dengan demikian, dapat

disimpulkan bahwa 5% return terburuk terjadi pada return -4%.

TUGAS ANALISIS RISIKO INVESTASI: Value at Risk Portofolio Saham dan Saham Individual 10

TUGAS

Hitunglah return dan VaR untuk tiap saham Individual dengan ketiga pendekatan (metode historical, varian kovarian, dan monte carlo) untuk list saham berikut selama periode 2006-2010:

AALI BMRI INDF PGAS TINS

ADHI BNGA INKP PNBN TKIM

ADMG BNLI INTP PNLF TLKM

ASII BRPT ISAT PTBA UNSP

BBCA CMNP JIHD RALS UNTR

BBNI CTRA KIJA SMCB UNVR

BBRI ELTY KLBF SMRA

BHIT GGRM LSIP SULI

BLTA INCO MEDC TBLA

Dengan ketentuan sebagai berikut:

a) Periode investasi: 3 bulanan, enam bulanan, dan tahunan

b) Bentuklah portofolio investasi saham dan alasan anda memilih saham tersebut ke dalam portofolio saham (mengacu kepada Kondisi Makro, Industri, dan fundamental emiten saham) dimana alokasi dana terhadap tiap saham adalah bobot rata-rata tertimbang yang sama {misalnya kalau jumlah pembentuk saham adalah 5, maka bobot alokasi ke tiap saham adalah 20% (100%:5)}.

Khusus kalkulasi risiko (baik Portofolio Saham dan Saham Individual), hitung risiko dengan pengukuran standar deviasi, VaR 95%, dan VaR 99%.

Saham pembentuk portofolio: Min= 5 saham, Max= 8 Saham Dana Investasi: 250 Juta – 400 Juta

c) Tugas (print-out) dikumpulkan pada pertemuan III (31 Oktober 2012) dan DIJILID RAPIH (soft copy di email, paling lambat 28 Oktober 2012: file excel dan word), dengan ketentuan sebagai berikut: � Cover: Cantumkan NAMA, NIM, KELAS � Abstraksi � Daftar Halaman � Pendahuluan: Latar belakang, rumusan dan tujuan penelitian � Tinjauan Literatur � Deskripsi Statistik: berisi Kondisi Makro, Industri, dan fundamental tiap-tia emiten

saham yang anda pilih menjadi pembentuk portofolio � Daftar Pustaka � Lampiran � Minimal Jumlah halaman + Lampiran = 35 Halaman � Font : Times New Roman Ukuran 12, 1,5 spasi, A4

TUGAS ANALISIS RISIKO INVESTASI: Value at Risk Portofolio Saham dan Saham Individual 11

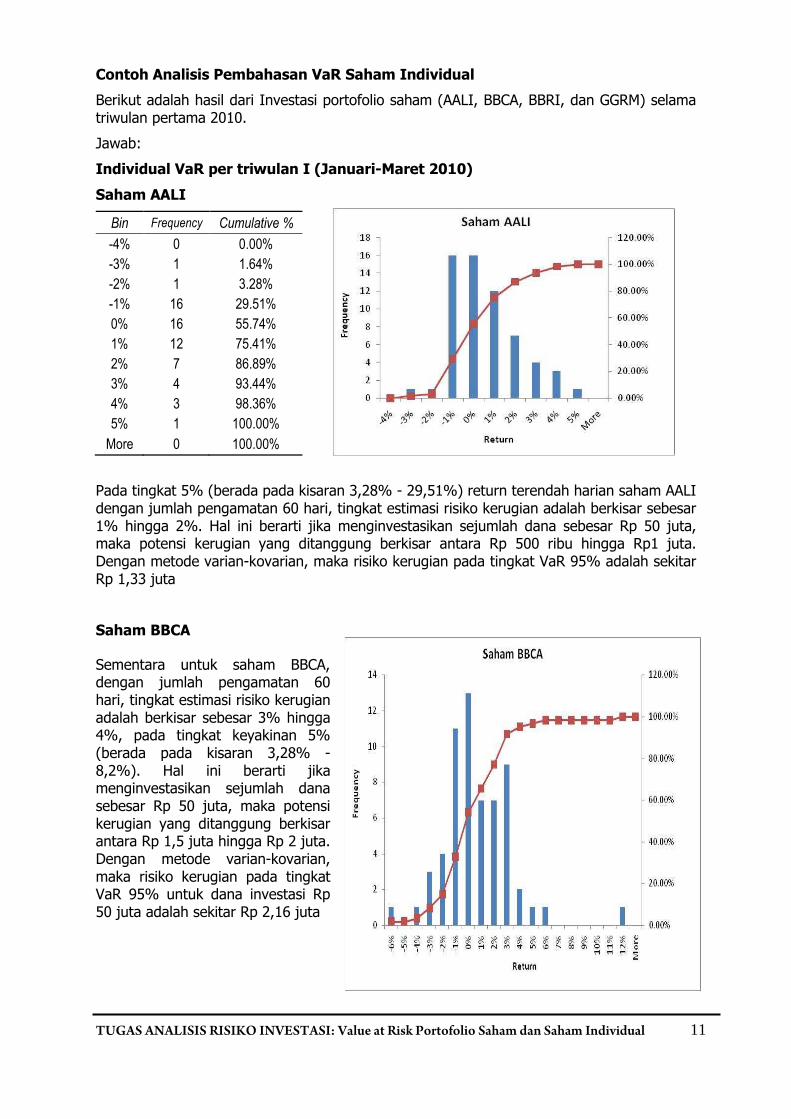

Contoh Analisis Pembahasan VaR Saham Individual

Berikut adalah hasil dari Investasi portofolio saham (AALI, BBCA, BBRI, dan GGRM) selama triwulan pertama 2010.

Jawab:

Individual VaR per triwulan I (Januari-Maret 2010)

Saham AALI

Bin Frequency Cumulative %

-4% 0 0.00%

-3% 1 1.64%

-2% 1 3.28%

-1% 16 29.51%

0% 16 55.74%

1% 12 75.41%

2% 7 86.89%

3% 4 93.44%

4% 3 98.36%

5% 1 100.00%

More 0 100.00%

Pada tingkat 5% (berada pada kisaran 3,28% - 29,51%) return terendah harian saham AALI dengan jumlah pengamatan 60 hari, tingkat estimasi risiko kerugian adalah berkisar sebesar 1% hingga 2%. Hal ini berarti jika menginvestasikan sejumlah dana sebesar Rp 50 juta, maka potensi kerugian yang ditanggung berkisar antara Rp 500 ribu hingga Rp1 juta. Dengan metode varian-kovarian, maka risiko kerugian pada tingkat VaR 95% adalah sekitar Rp 1,33 juta

Saham BBCA

Sementara untuk saham BBCA, dengan jumlah pengamatan 60 hari, tingkat estimasi risiko kerugian adalah berkisar sebesar 3% hingga 4%, pada tingkat keyakinan 5% (berada pada kisaran 3,28% - 8,2%). Hal ini berarti jika menginvestasikan sejumlah dana sebesar Rp 50 juta, maka potensi kerugian yang ditanggung berkisar antara Rp 1,5 juta hingga Rp 2 juta. Dengan metode varian-kovarian, maka risiko kerugian pada tingkat VaR 95% untuk dana investasi Rp 50 juta adalah sekitar Rp 2,16 juta

TUGAS ANALISIS RISIKO INVESTASI: Value at Risk Portofolio Saham dan Saham Individual 12

Bin Frequency Cumulative %

-6% 1 1.64%

-5% 0 1.64%

-4% 1 3.28%

-3% 3 8.20%

-2% 4 14.75%

-1% 11 32.79%

0% 13 54.10%

1% 7 65.57%

2% 7 77.05%

3% 9 91.80%

4% 2 95.08%

5% 1 96.72%

6% 1 98.36%

7% 0 98.36%

8% 0 98.36%

9% 0 98.36%

10% 0 98.36%

11% 0 98.36%

12% 1 100.00%

More 0 100.00%

Contoh Portofolio Saham (4 Saham)

Pendekatan Varian-Kovarian

SAHAM AALI BBCA BBRI GGRM FUND VaR Individual VaR

AALI 0.00025561 0.00016 8.97E-05 2.846E-05 50,000,000 -2.66% -1,329,941.02

BBCA 0.000159975 0.000678 0.000214 6.098E-05 50,000,000 -4.33% -2,166,144.10

BBRI 8.97161E-05 0.000214 0.000278 4.192E-05 50,000,000 -2.78% -1,387,956.91

GGRM 2.84606E-05 6.1E-05 4.19E-05 0.000381 50,000,000 -3.25% -1,623,619.58

Return Investasi

382,158.48

Risiko Investasi

4,352,777.96

Nominal Individual VaR (95%) -6,507,661.61

Dari tabel diatas kita memperoleh informasi dengan dana investasi sebesar Rp 50 juta, maka rata-rata tingkat pengembalian portofolio perhari adalah hampir Rp 400 ribu per hari, dengan tingkat risiko kerugian sebesar Rp 4,4 juta perhari. Yang menarik disini adalah bahwa memang setelah dilakukan pembentukan portofolio, jumlah nominal risiko kerugian berkurang sebesar 33,11% yakni dari Jumlah VaR Saham Individual sebesar Rp 6,5 juta menjadi Rp 4,35 juta.

Analisis ini hanya sekedar contoh, silahkan kreatif dalam menganalisis.

Selamat Mengerjakan.