sẢn phẨm cho vay cÁ nhÂn1

TRANSCRIPT

24/07/2013 hoa.ntt04

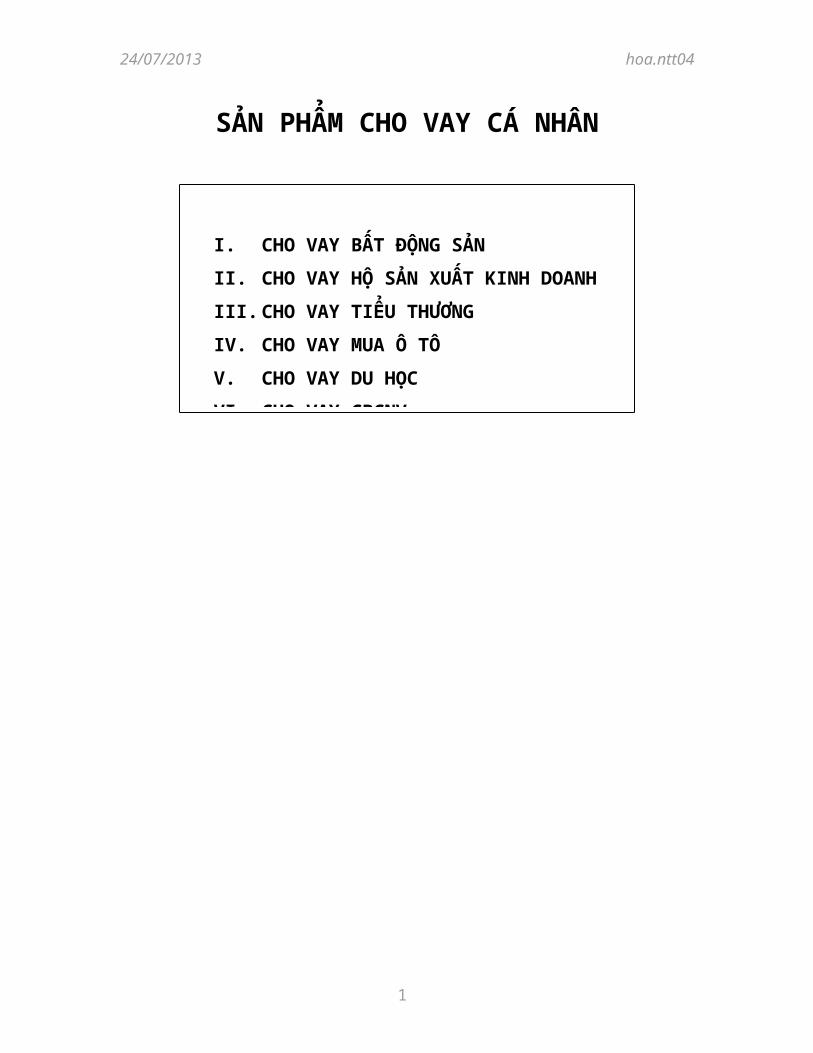

SẢN PHẨM CHO VAY CÁ NHÂN

1

I. CHO VAY BẤT ĐỘNG SẢN

II. CHO VAY HỘ SẢN XUẤT KINH DOANH

III. CHO VAY TIỂU THƯƠNG

IV. CHO VAY MUA Ô TÔ

V. CHO VAY DU HỌC

VI. CHO VAY CBCNV

24/07/2013 hoa.ntt04

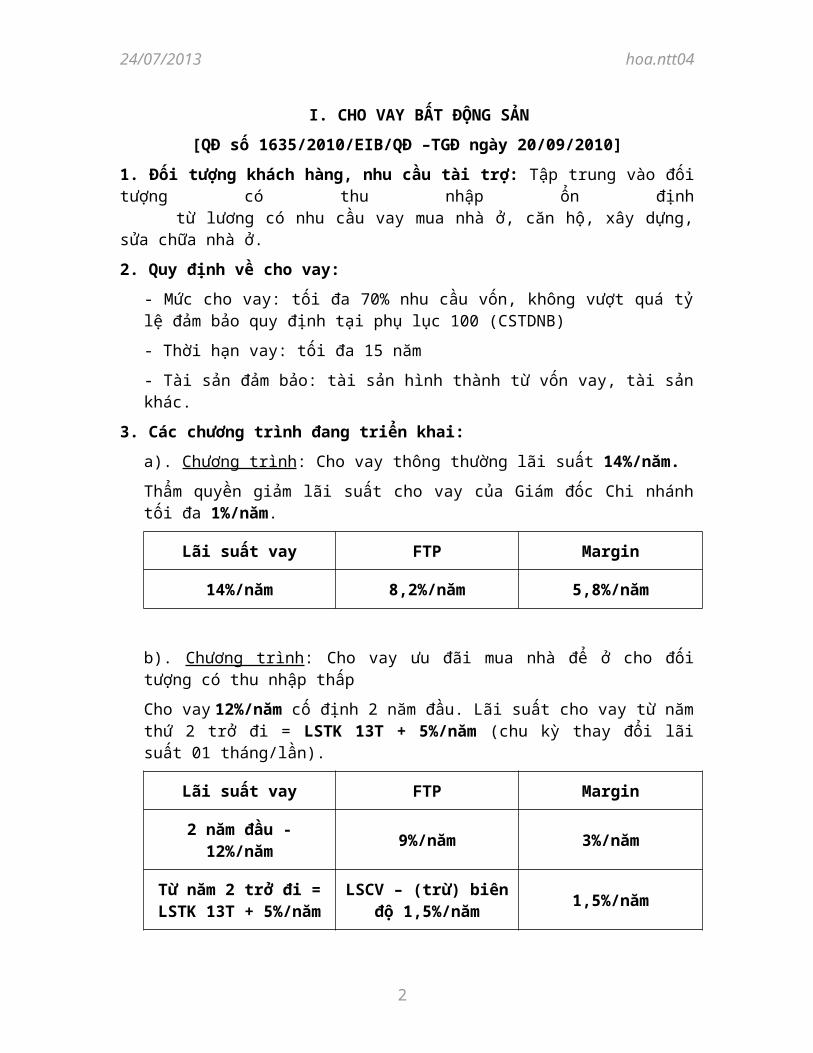

I. CHO VAY BẤT ĐỘNG SẢN

[QĐ số 1635/2010/EIB/QĐ –TGĐ ngày 20/09/2010]

1. Đối tượng khách hàng, nhu cầu tài trợ: Tập trung vào đối tượng có thu nhập ổn định từ lương có nhu cầu vay mua nhà ở, căn hộ, xây dựng, sửa chữa nhà ở.

2. Quy định về cho vay:

- Mức cho vay: tối đa 70% nhu cầu vốn, không vượt quá tỷ lệ đảm bảo quy định tại phụ lục 100 (CSTDNB)

- Thời hạn vay: tối đa 15 năm

- Tài sản đảm bảo: tài sản hình thành từ vốn vay, tài sản khác.

3. Các chương trình đang triển khai:

a). Chương trình: Cho vay thông thường lãi suất 14%/năm.

Thẩm quyền giảm lãi suất cho vay của Giám đốc Chi nhánh tối đa 1%/năm.

Lãi suất vay FTP Margin

14%/năm 8,2%/năm 5,8%/năm

b). Chương trình: Cho vay ưu đãi mua nhà để ở cho đối tượng có thu nhập thấp

Cho vay 12%/năm cố định 2 năm đầu. Lãi suất cho vay từ năm thứ 2 trở đi = LSTK 13T + 5%/năm (chu kỳ thay đổi lãi suất 01 tháng/lần).

Lãi suất vay FTP Margin

2 năm đầu - 12%/năm 9%/năm 3%/năm

Từ năm 2 trở đi = LSTK 13T + 5%/năm

LSCV – (trừ) biên độ 1,5%/năm

1,5%/năm

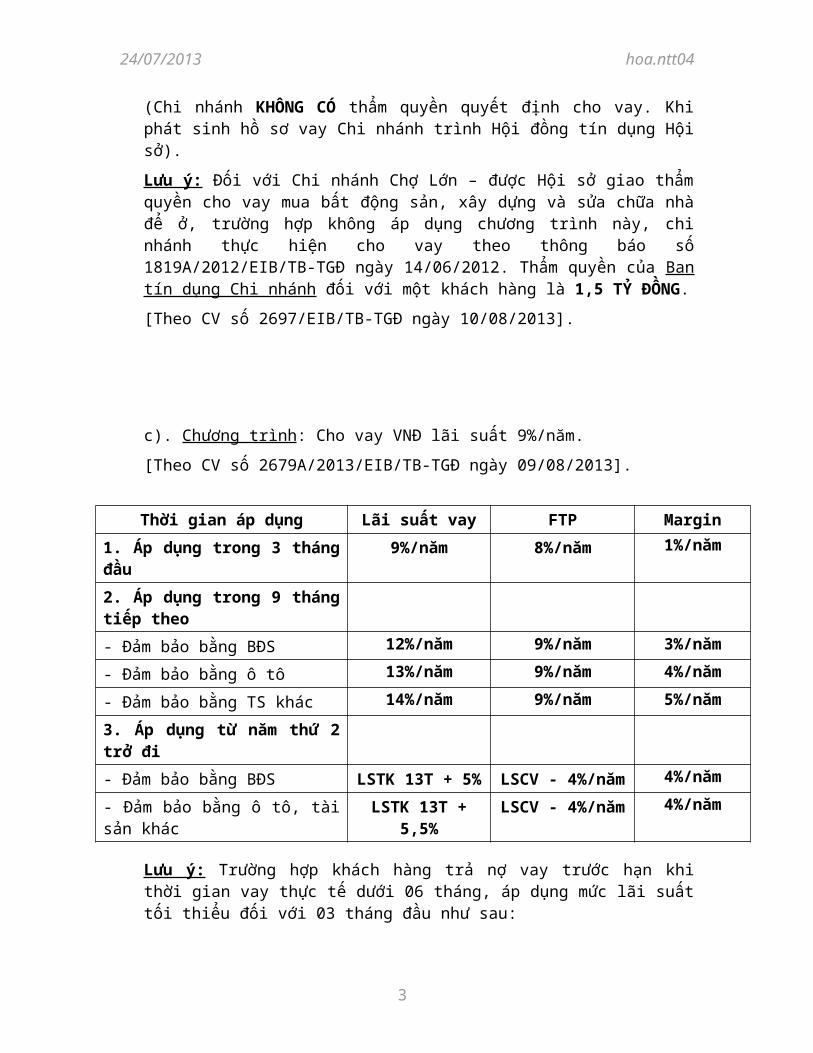

(Chi nhánh KHÔNG CÓ thẩm quyền quyết định cho vay. Khi phát sinh hồ sơ vay Chi nhánh trình Hội đồng tín dụng Hội sở).

Lưu ý: Đối với Chi nhánh Chợ Lớn – được Hội sở giao thẩm quyền cho vay mua bất động sản, xây dựng và sửa chữa nhà để ở, trường hợp không áp dụng chương trình này, chi nhánh thực hiện cho vay theo thông báo số 1819A/2012/EIB/TB-TGĐ ngày 14/06/2012. Thẩm quyền của Ban tín dụng Chi nhánh đối với một khách hàng là 1,5 TỶ ĐỒNG.

[Theo CV số 2697/EIB/TB-TGĐ ngày 10/08/2013].

2

24/07/2013 hoa.ntt04

c). Chương trình: Cho vay VNĐ lãi suất 9%/năm.

[Theo CV số 2679A/2013/EIB/TB-TGĐ ngày 09/08/2013].

Thời gian áp dụng Lãi suất vay FTP Margin

1. Áp dụng trong 3 tháng đầu 9%/năm 8%/năm 1%/năm

2. Áp dụng trong 9 tháng tiếp theo

- Đảm bảo bằng BĐS 12%/năm 9%/năm 3%/năm

- Đảm bảo bằng ô tô 13%/năm 9%/năm 4%/năm

- Đảm bảo bằng TS khác 14%/năm 9%/năm 5%/năm

3. Áp dụng từ năm thứ 2 trở đi

- Đảm bảo bằng BĐS LSTK 13T + 5% LSCV - 4%/năm 4%/năm

- Đảm bảo bằng ô tô, tài sản khác LSTK 13T + 5,5% LSCV - 4%/năm 4%/năm

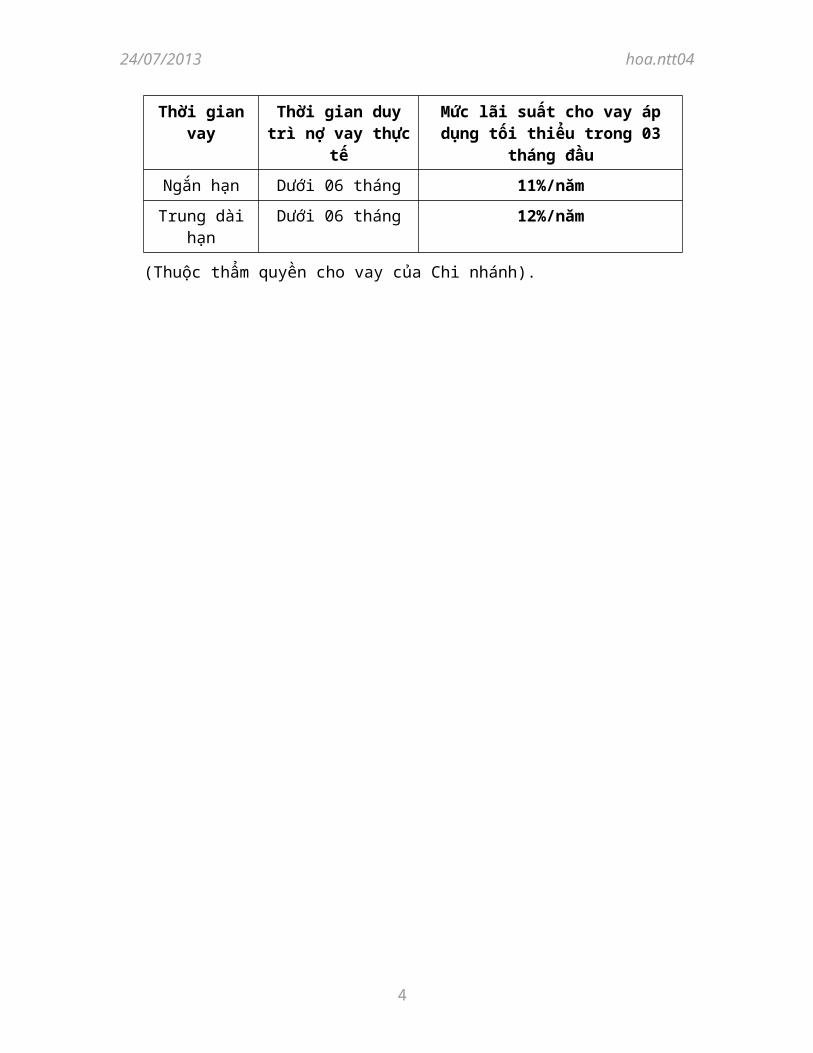

Lưu ý: Trường hợp khách hàng trả nợ vay trước hạn khi thời gian vay thực tế dưới 06 tháng, áp dụng mức lãi suất tối thiểu đối với 03 tháng đầu như sau:

Thời gian vay Thời gian duy trì nợ vay thực tế

Mức lãi suất cho vay áp dụng tối thiểu trong 03 tháng đầu

Ngắn hạn Dưới 06 tháng 11%/năm

Trung dài hạn Dưới 06 tháng 12%/năm

(Thuộc thẩm quyền cho vay của Chi nhánh).

3

24/07/2013 hoa.ntt04

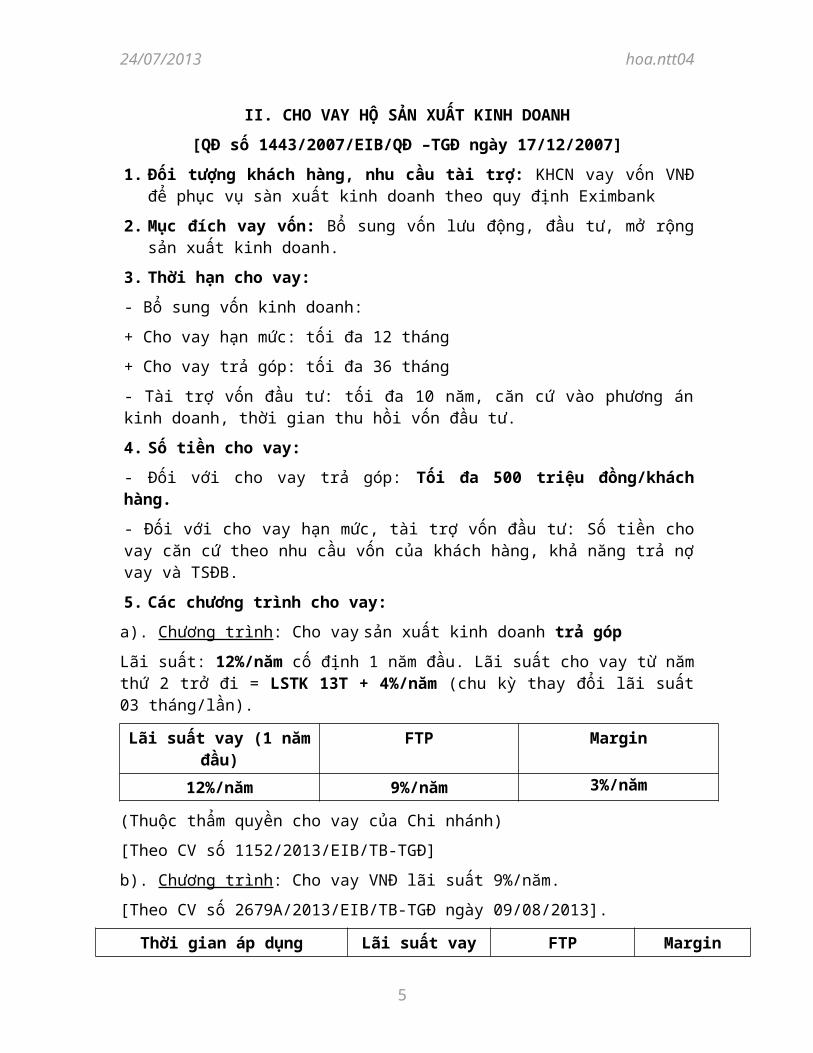

II. CHO VAY HỘ SẢN XUẤT KINH DOANH

[QĐ số 1443/2007/EIB/QĐ –TGĐ ngày 17/12/2007]

1. Đối tượng khách hàng, nhu cầu tài trợ: KHCN vay vốn VNĐ để phục vụ sàn xuất kinh doanh theo quy định Eximbank

2. Mục đích vay vốn: Bổ sung vốn lưu động, đầu tư, mở rộng sản xuất kinh doanh.

3. Thời hạn cho vay:

- Bổ sung vốn kinh doanh:

+ Cho vay hạn mức: tối đa 12 tháng

+ Cho vay trả góp: tối đa 36 tháng

- Tài trợ vốn đầu tư: tối đa 10 năm, căn cứ vào phương án kinh doanh, thời gian thu hồi vốn đầu tư.

4. Số tiền cho vay:

- Đối với cho vay trả góp: Tối đa 500 triệu đồng/khách hàng.

- Đối với cho vay hạn mức, tài trợ vốn đầu tư: Số tiền cho vay căn cứ theo nhu cầu vốn của khách hàng, khả năng trả nợ vay và TSĐB.

5. Các chương trình cho vay:

a). Chương trình: Cho vay sản xuất kinh doanh trả góp

Lãi suất: 12%/năm cố định 1 năm đầu. Lãi suất cho vay từ năm thứ 2 trở đi = LSTK 13T + 4%/năm (chu kỳ thay đổi lãi suất 03 tháng/lần).

Lãi suất vay (1 năm đầu) FTP Margin

12%/năm 9%/năm 3%/năm

(Thuộc thẩm quyền cho vay của Chi nhánh)

[Theo CV số 1152/2013/EIB/TB-TGĐ]

b). Chương trình: Cho vay VNĐ lãi suất 9%/năm.

[Theo CV số 2679A/2013/EIB/TB-TGĐ ngày 09/08/2013].

Thời gian áp dụng Lãi suất vay FTP Margin

1. Áp dụng trong 3 tháng đầu 9%/năm 8%/năm 1%/năm

2. Áp dụng trong 9 tháng tiếp theo

- Đảm bảo bằng BĐS 12%/năm 9%/năm 3%/năm

- Đảm bảo bằng ô tô 13%/năm 9%/năm 4%/năm

- Đảm bảo bằng TS khác 14%/năm 9%/năm 5%/năm

3. Áp dụng từ năm thứ 2 trở đi

- Đảm bảo bằng BĐS LSTK 13T + 5% LSCV - 4%/năm 4%/năm

- Đảm bảo bằng ô tô, tài sản khác LSTK 13T + 5,5% LSCV - 4%/năm 4%/năm

4

24/07/2013 hoa.ntt04

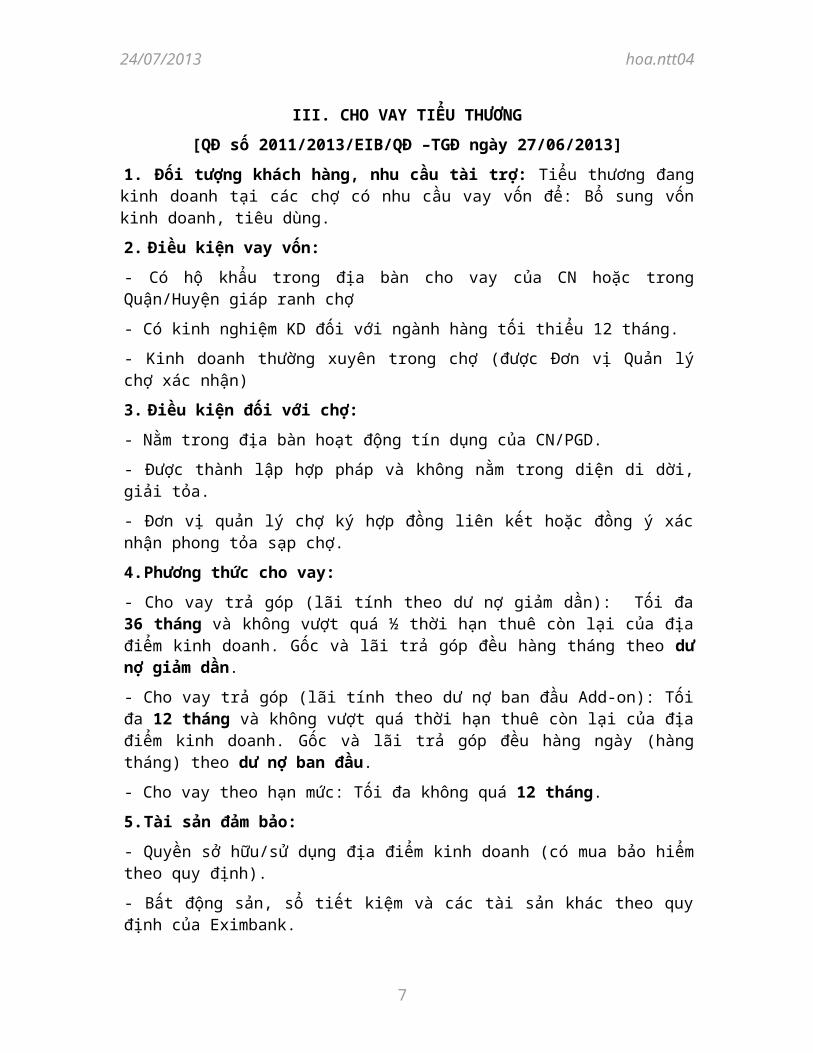

III. CHO VAY TIỂU THƯƠNG

[QĐ số 2011/2013/EIB/QĐ –TGĐ ngày 27/06/2013]

1. Đối tượng khách hàng, nhu cầu tài trợ: Tiểu thương đang kinh doanh tại các chợ có nhu cầu vay vốn để: Bổ sung vốn kinh doanh, tiêu dùng.

2. Điều kiện vay vốn:

- Có hộ khẩu trong địa bàn cho vay của CN hoặc trong Quận/Huyện giáp ranh chợ

- Có kinh nghiệm KD đối với ngành hàng tối thiểu 12 tháng.

- Kinh doanh thường xuyên trong chợ (được Đơn vị Quản lý chợ xác nhận)

3. Điều kiện đối với chợ:

- Nằm trong địa bàn hoạt động tín dụng của CN/PGD.

- Được thành lập hợp pháp và không nằm trong diện di dời, giải tỏa.

- Đơn vị quản lý chợ ký hợp đồng liên kết hoặc đồng ý xác nhận phong tỏa sạp chợ.

4. Phương thức cho vay:

- Cho vay trả góp (lãi tính theo dư nợ giảm dần): Tối đa 36 tháng và không vượt quá ½ thời hạn thuê còn lại của địa điểm kinh doanh. Gốc và lãi trả góp đều hàng tháng theo dư nợ giảm dần.

- Cho vay trả góp (lãi tính theo dư nợ ban đầu Add-on): Tối đa 12 tháng và không vượt quá thời hạn thuê còn lại của địa điểm kinh doanh. Gốc và lãi trả góp đều hàng ngày (hàng tháng) theo dư nợ ban đầu.

- Cho vay theo hạn mức: Tối đa không quá 12 tháng.

5. Tài sản đảm bảo:

- Quyền sở hữu/sử dụng địa điểm kinh doanh (có mua bảo hiểm theo quy định).

- Bất động sản, sổ tiết kiệm và các tài sản khác theo quy định của Eximbank.

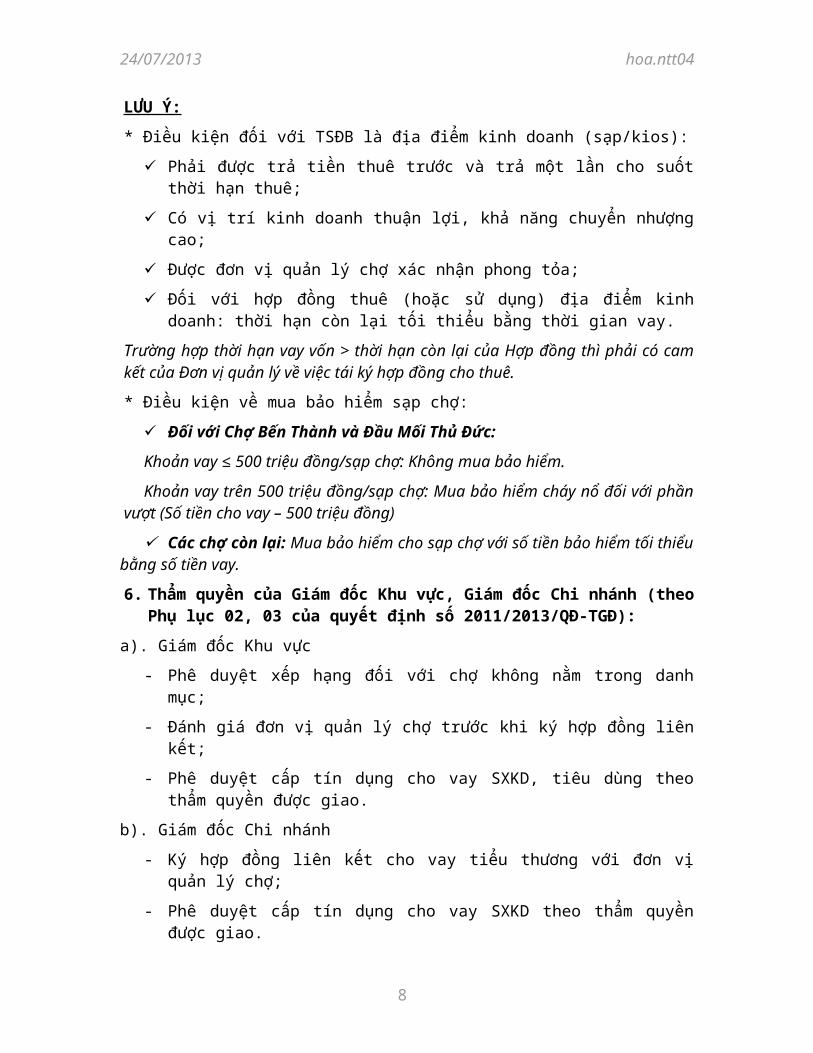

LƯU Ý:

* Điều kiện đối với TSĐB là địa điểm kinh doanh (sạp/kios):

Phải được trả tiền thuê trước và trả một lần cho suốt thời hạn thuê;

Có vị trí kinh doanh thuận lợi, khả năng chuyển nhượng cao;

Được đơn vị quản lý chợ xác nhận phong tỏa;

Đối với hợp đồng thuê (hoặc sử dụng) địa điểm kinh doanh: thời hạn còn lại tối thiểu bằng thời gian vay.

Trường hợp thời hạn vay vốn > thời hạn còn lại của Hợp đồng thì phải có cam kết của Đơn vị quản lý về việc tái ký hợp đồng cho thuê.

* Điều kiện về mua bảo hiểm sạp chợ:

Đối với Chợ Bến Thành và Đầu Mối Thủ Đức:

5

24/07/2013 hoa.ntt04

Khoản vay ≤ 500 triệu đồng/sạp chợ: Không mua bảo hiểm.

Khoản vay trên 500 triệu đồng/sạp chợ: Mua bảo hiểm cháy nổ đối với phần vượt (Số tiền cho vay – 500 triệu đồng)

Các chợ còn lại: Mua bảo hiểm cho sạp chợ với số tiền bảo hiểm tối thiểu bằng số tiền vay.

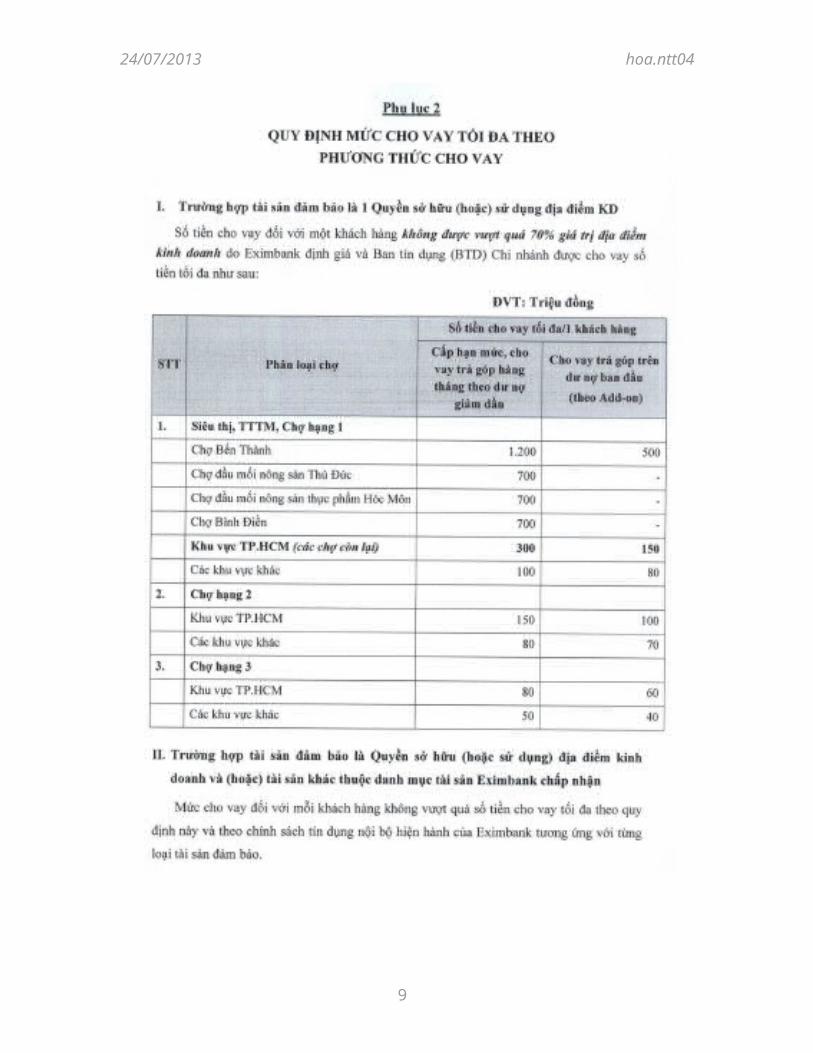

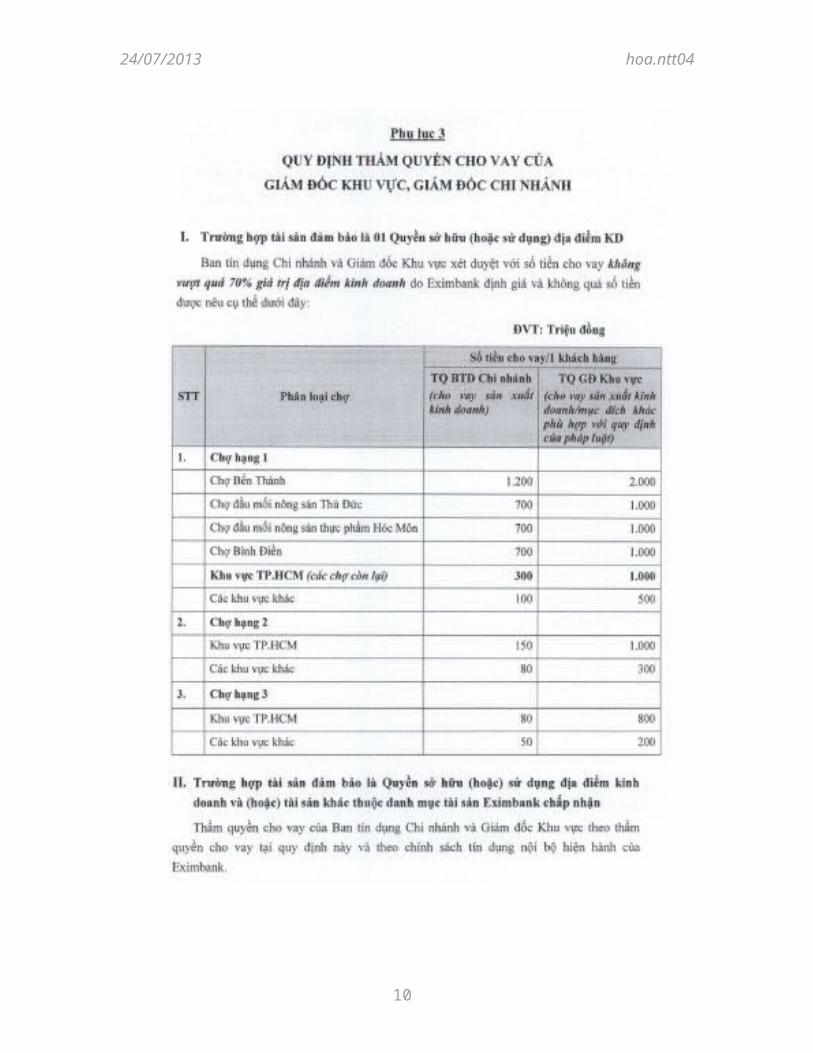

6. Thẩm quyền của Giám đốc Khu vực, Giám đốc Chi nhánh (theo Phụ lục 02, 03 của quyết định số 2011/2013/QĐ-TGĐ):

a). Giám đốc Khu vực

- Phê duyệt xếp hạng đối với chợ không nằm trong danh mục;

- Đánh giá đơn vị quản lý chợ trước khi ký hợp đồng liên kết;

- Phê duyệt cấp tín dụng cho vay SXKD, tiêu dùng theo thẩm quyền được giao.

b). Giám đốc Chi nhánh

- Ký hợp đồng liên kết cho vay tiểu thương với đơn vị quản lý chợ;

- Phê duyệt cấp tín dụng cho vay SXKD theo thẩm quyền được giao.

6

24/07/2013 hoa.ntt04

7

24/07/2013 hoa.ntt04

8

24/07/2013 hoa.ntt04

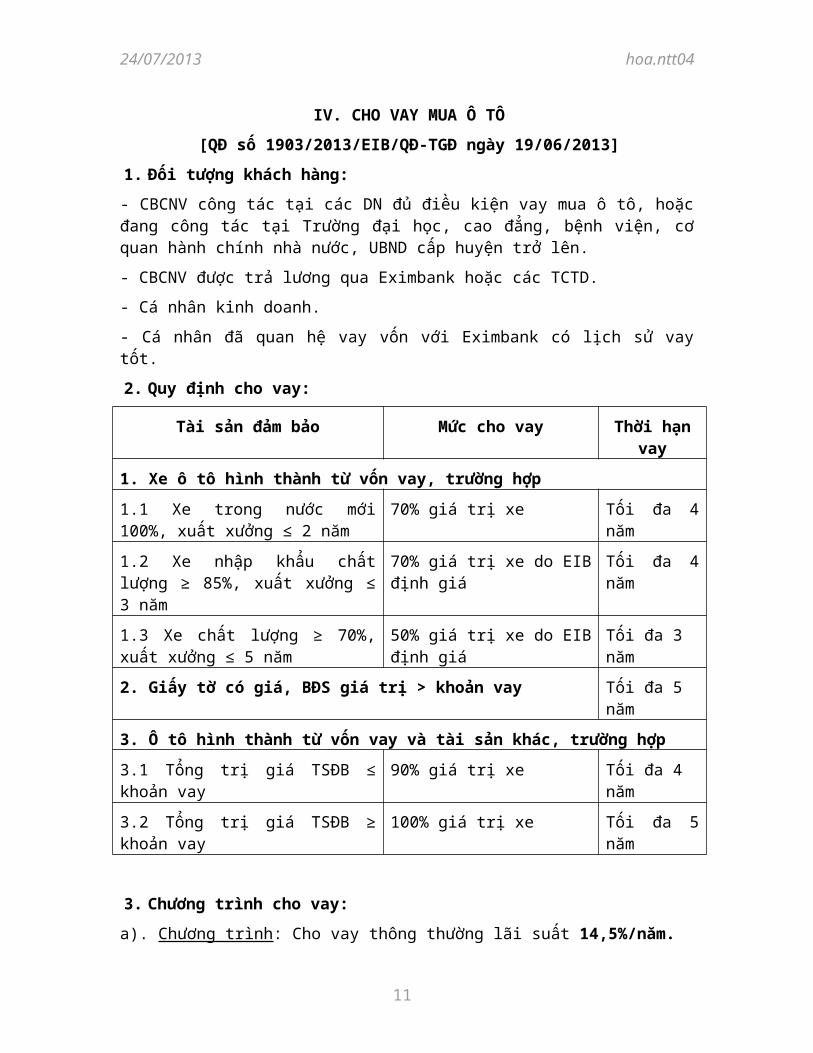

IV. CHO VAY MUA Ô TÔ

[QĐ số 1903/2013/EIB/QĐ-TGĐ ngày 19/06/2013]

1. Đối tượng khách hàng:

- CBCNV công tác tại các DN đủ điều kiện vay mua ô tô, hoặc đang công tác tại Trường đại học, cao đẳng, bệnh viện, cơ quan hành chính nhà nước, UBND cấp huyện trở lên.

- CBCNV được trả lương qua Eximbank hoặc các TCTD.

- Cá nhân kinh doanh.

- Cá nhân đã quan hệ vay vốn với Eximbank có lịch sử vay tốt.

2. Quy định cho vay:

Tài sản đảm bảo Mức cho vay Thời hạn vay

1. Xe ô tô hình thành từ vốn vay, trường hợp

1.1 Xe trong nước mới 100%, xuất xưởng ≤ 2 năm

70% giá trị xe Tối đa 4 năm

1.2 Xe nhập khẩu chất lượng ≥ 85%, xuất xưởng ≤ 3 năm

70% giá trị xe do EIB định giá Tối đa 4 năm

1.3 Xe chất lượng ≥ 70%, xuất xưởng ≤ 5 năm

50% giá trị xe do EIB định giá Tối đa 3 năm

2. Giấy tờ có giá, BĐS giá trị > khoản vay Tối đa 5 năm

3. Ô tô hình thành từ vốn vay và tài sản khác, trường hợp

3.1 Tổng trị giá TSĐB ≤ khoản vay 90% giá trị xe Tối đa 4 năm

3.2 Tổng trị giá TSĐB ≥ khoản vay 100% giá trị xe Tối đa 5 năm

3. Chương trình cho vay:

a). Chương trình: Cho vay thông thường lãi suất 14,5%/năm.

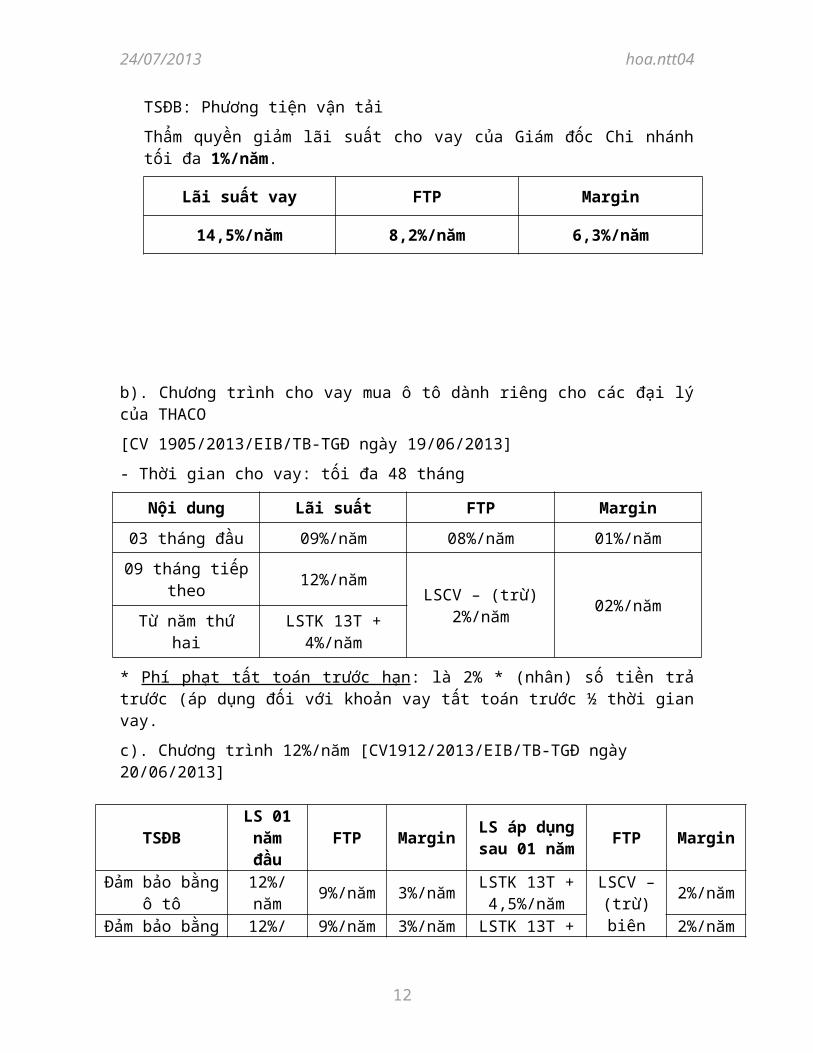

TSĐB: Phương tiện vận tải

Thẩm quyền giảm lãi suất cho vay của Giám đốc Chi nhánh tối đa 1%/năm.

Lãi suất vay FTP Margin

14,5%/năm 8,2%/năm 6,3%/năm

9

24/07/2013 hoa.ntt04

b). Chương trình cho vay mua ô tô dành riêng cho các đại lý của THACO

[CV 1905/2013/EIB/TB-TGĐ ngày 19/06/2013]

- Thời gian cho vay: tối đa 48 tháng

Nội dung Lãi suất FTP Margin

03 tháng đầu 09%/năm 08%/năm 01%/năm

09 tháng tiếp theo 12%/nămLSCV – (trừ)

2%/năm02%/năm

Từ năm thứ haiLSTK 13T +

4%/năm

* Phí phạt tất toán trước hạn: là 2% * (nhân) số tiền trả trước (áp dụng đối với khoản vay tất toán trước ½ thời gian vay.

c). Chương trình 12%/năm [CV1912/2013/EIB/TB-TGĐ ngày 20/06/2013]

TSĐBLS 01

năm đầuFTP Margin

LS áp dụng sau 01 năm

FTP Margin

Đảm bảo bằng ô tô

12%/năm 9%/năm 3%/nămLSTK 13T +

4,5%/năm

LSCV – (trừ) biên

độ 2%/năm

2%/năm

Đảm bảo bằng BĐS

12%/năm 9%/năm 3%/nămLSTK 13T +

4%/năm2%/năm

Đảm bảo bằng STK NH khác

12%/năm 9%/năm 3%/nămLSTK 13T +

3,5%/năm2%/năm

Đảm bảo bằng GTCG khác do EIB phát hành

12%/năm 9%/năm 3%/nămLSTK 13T + 3

%/năm2%/năm

Đảm bảo bằng STK VNĐ do EIB phát hành

12%/năm 9%/năm 3%/nămLSTK 13T +

2,5%/năm2%/năm

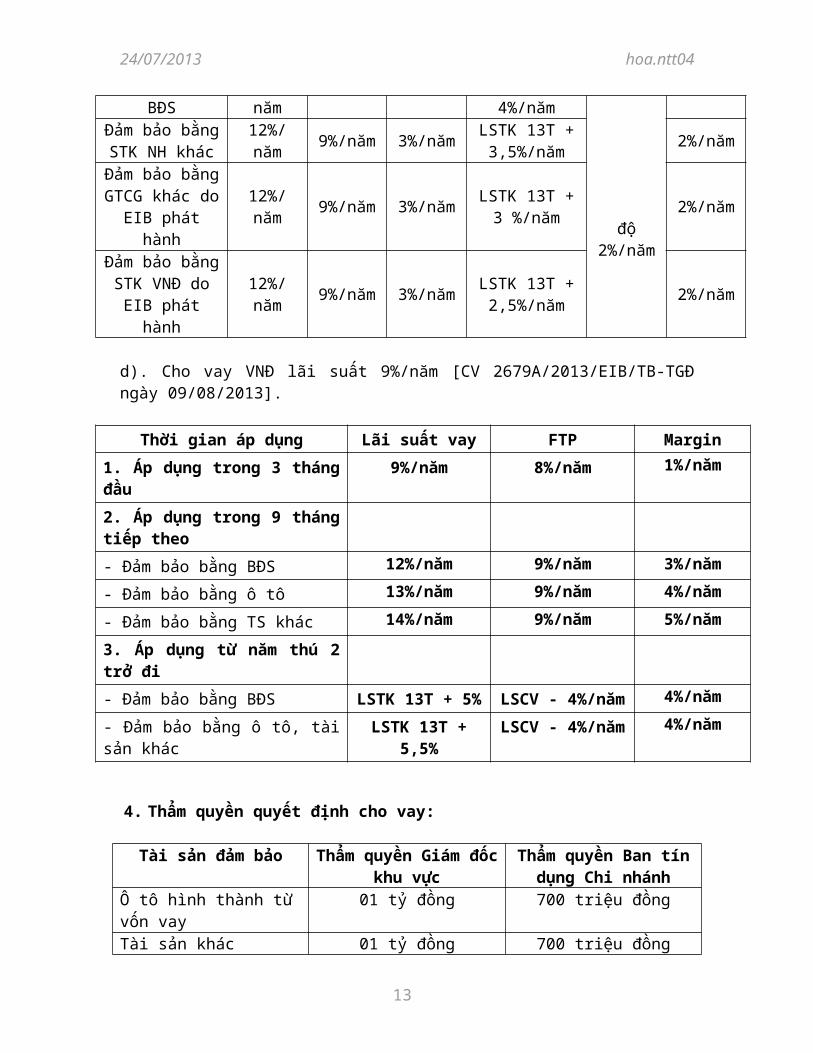

d). Cho vay VNĐ lãi suất 9%/năm [CV 2679A/2013/EIB/TB-TGĐ ngày 09/08/2013].

Thời gian áp dụng Lãi suất vay FTP Margin

1. Áp dụng trong 3 tháng đầu 9%/năm 8%/năm 1%/năm

2. Áp dụng trong 9 tháng tiếp theo

- Đảm bảo bằng BĐS 12%/năm 9%/năm 3%/năm

- Đảm bảo bằng ô tô 13%/năm 9%/năm 4%/năm

- Đảm bảo bằng TS khác 14%/năm 9%/năm 5%/năm

3. Áp dụng từ năm thú 2 trở đi

- Đảm bảo bằng BĐS LSTK 13T + 5% LSCV - 4%/năm 4%/năm

- Đảm bảo bằng ô tô, tài sản khác LSTK 13T + 5,5% LSCV - 4%/năm 4%/năm

10

24/07/2013 hoa.ntt04

4. Thẩm quyền quyết định cho vay:

Tài sản đảm bảo Thẩm quyền Giám đốc khu vực

Thẩm quyền Ban tín dụng Chi nhánh

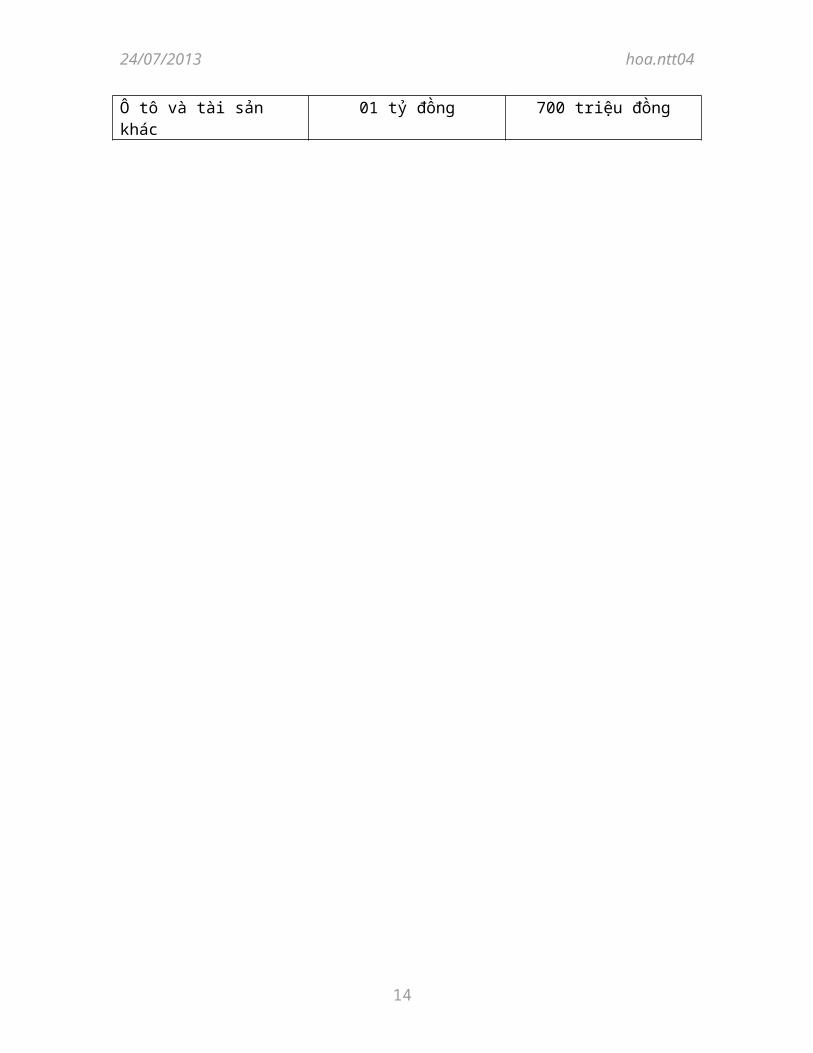

Ô tô hình thành từ vốn vay 01 tỷ đồng 700 triệu đồngTài sản khác 01 tỷ đồng 700 triệu đồngÔ tô và tài sản khác 01 tỷ đồng 700 triệu đồng

11

24/07/2013 hoa.ntt04

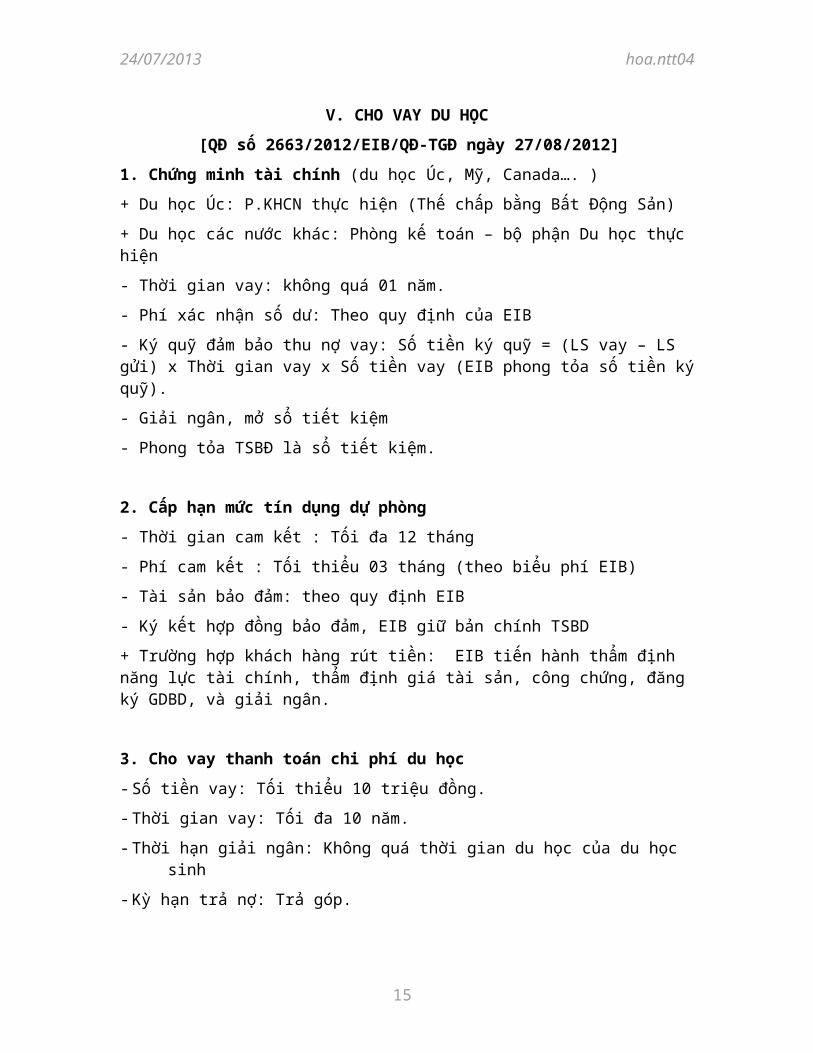

V. CHO VAY DU HỌC

[QĐ số 2663/2012/EIB/QĐ-TGĐ ngày 27/08/2012]

1. Chứng minh tài chính (du học Úc, Mỹ, Canada…. )

+ Du học Úc: P.KHCN thực hiện (Thế chấp bằng Bất Động Sản)

+ Du học các nước khác: Phòng kế toán – bộ phận Du học thực hiện

- Thời gian vay: không quá 01 năm.

- Phí xác nhận số dư: Theo quy định của EIB

- Ký quỹ đảm bảo thu nợ vay: Số tiền ký quỹ = (LS vay – LS gửi) x Thời gian vay x Số tiền vay (EIB phong tỏa số tiền ký quỹ).

- Giải ngân, mở sổ tiết kiệm

- Phong tỏa TSBĐ là sổ tiết kiệm.

2. Cấp hạn mức tín dụng dự phòng

- Thời gian cam kết : Tối đa 12 tháng

- Phí cam kết : Tối thiểu 03 tháng (theo biểu phí EIB)

- Tài sản bảo đảm: theo quy định EIB

- Ký kết hợp đồng bảo đảm, EIB giữ bản chính TSBD

+ Trường hợp khách hàng rút tiền: EIB tiến hành thẩm định năng lực tài chính, thẩm định giá tài sản, công chứng, đăng ký GDBD, và giải ngân.

3. Cho vay thanh toán chi phí du học

- Số tiền vay: Tối thiểu 10 triệu đồng.

- Thời gian vay: Tối đa 10 năm.

- Thời hạn giải ngân: Không quá thời gian du học của du học sinh

- Kỳ hạn trả nợ: Trả góp.

12

24/07/2013 hoa.ntt04

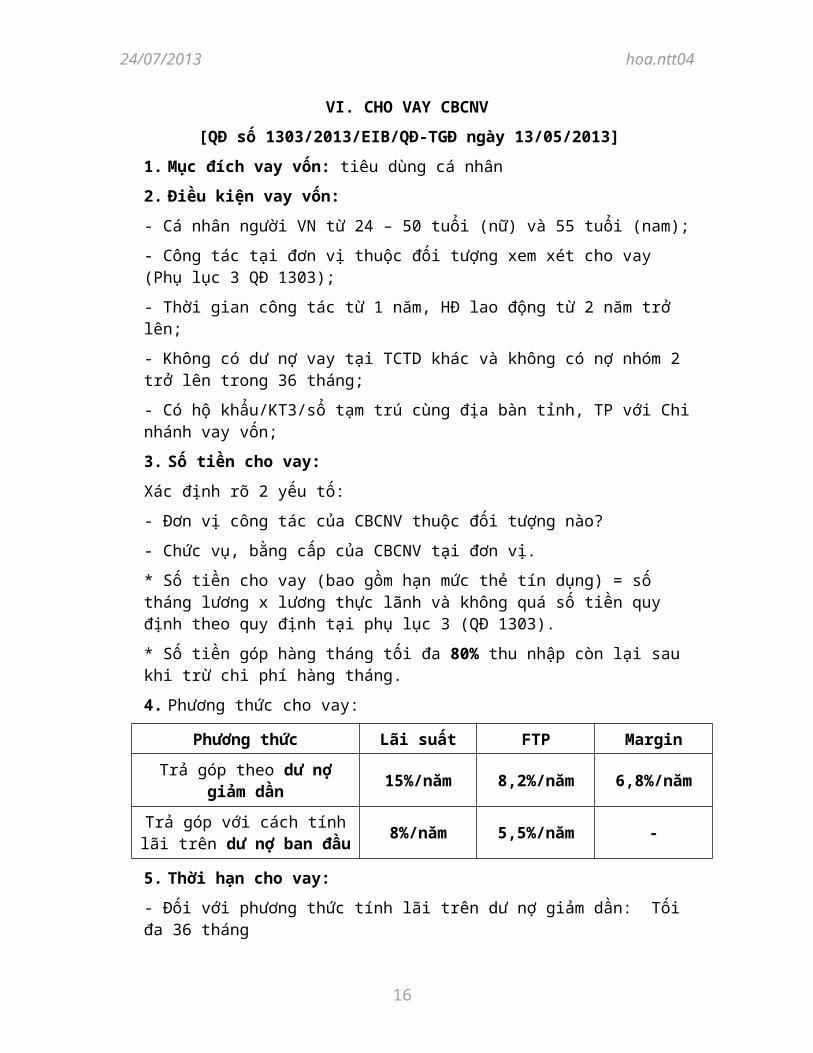

VI. CHO VAY CBCNV

[QĐ số 1303/2013/EIB/QĐ-TGĐ ngày 13/05/2013]

1. Mục đích vay vốn: tiêu dùng cá nhân

2. Điều kiện vay vốn:

- Cá nhân người VN từ 24 – 50 tuổi (nữ) và 55 tuổi (nam);

- Công tác tại đơn vị thuộc đối tượng xem xét cho vay (Phụ lục 3 QĐ 1303);

- Thời gian công tác từ 1 năm, HĐ lao động từ 2 năm trở lên;

- Không có dư nợ vay tại TCTD khác và không có nợ nhóm 2 trở lên trong 36 tháng;

- Có hộ khẩu/KT3/sổ tạm trú cùng địa bàn tỉnh, TP với Chi nhánh vay vốn;

3. Số tiền cho vay:

Xác định rõ 2 yếu tố:

- Đơn vị công tác của CBCNV thuộc đối tượng nào?

- Chức vụ, bằng cấp của CBCNV tại đơn vị.

* Số tiền cho vay (bao gồm hạn mức thẻ tín dụng) = số tháng lương x lương thực lãnh và không quá số tiền quy định theo quy định tại phụ lục 3 (QĐ 1303).

* Số tiền góp hàng tháng tối đa 80% thu nhập còn lại sau khi trừ chi phí hàng tháng.

4. Phương thức cho vay:

Phương thức Lãi suất FTP Margin

Trả góp theo dư nợ giảm dần 15%/năm 8,2%/năm 6,8%/năm

Trả góp với cách tính lãi trên dư nợ ban đầu

8%/năm 5,5%/năm -

5. Thời hạn cho vay:

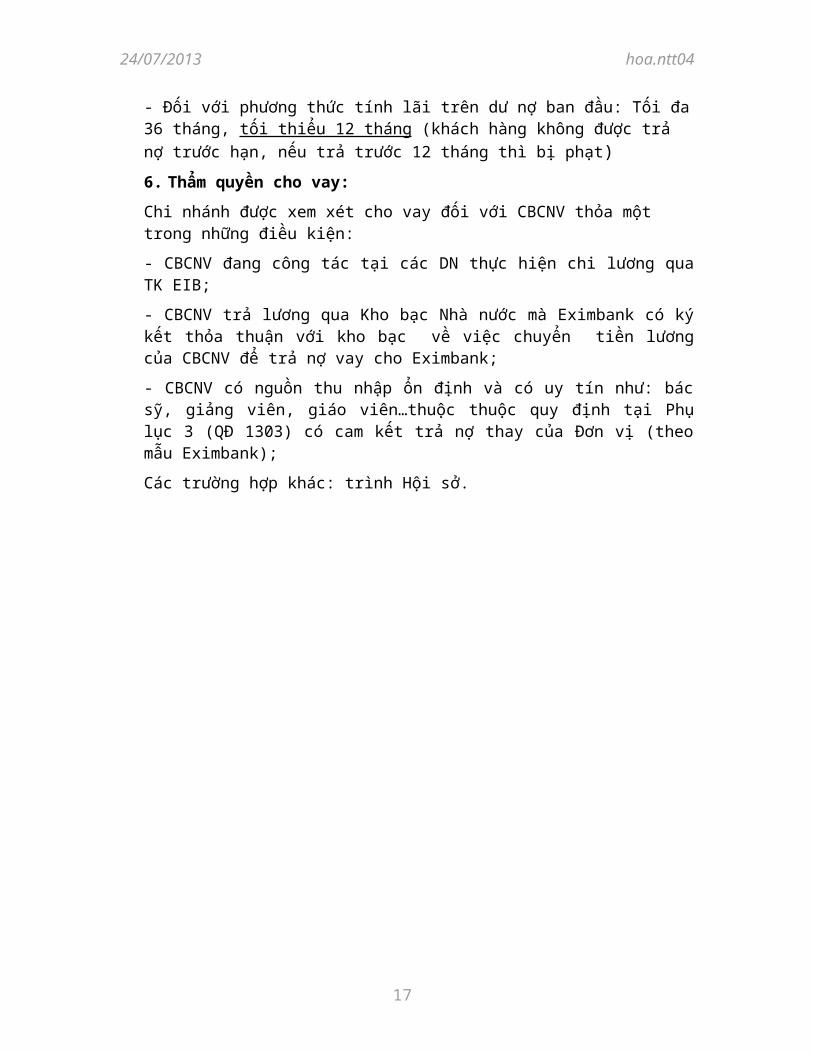

- Đối với phương thức tính lãi trên dư nợ giảm dần: Tối đa 36 tháng

- Đối với phương thức tính lãi trên dư nợ ban đầu: Tối đa 36 tháng, tối thiểu 12 tháng (khách hàng không được trả nợ trước hạn, nếu trả trước 12 tháng thì bị phạt)

6. Thẩm quyền cho vay:

Chi nhánh được xem xét cho vay đối với CBCNV thỏa một trong những điều kiện:

- CBCNV đang công tác tại các DN thực hiện chi lương qua TK EIB;

- CBCNV trả lương qua Kho bạc Nhà nước mà Eximbank có ký kết thỏa thuận với kho bạc về việc chuyển tiền lương của CBCNV để trả nợ vay cho Eximbank;

- CBCNV có nguồn thu nhập ổn định và có uy tín như: bác sỹ, giảng viên, giáo viên…thuộc thuộc quy định tại Phụ lục 3 (QĐ 1303) có cam kết trả nợ thay của Đơn vị (theo mẫu Eximbank);

Các trường hợp khác: trình Hội sở.

13

24/07/2013 hoa.ntt04

14

24/07/2013 hoa.ntt04

15

24/07/2013 hoa.ntt04

16

24/07/2013 hoa.ntt04

17