santander-serfín revitalizando el negocio de medios de pago

TRANSCRIPT

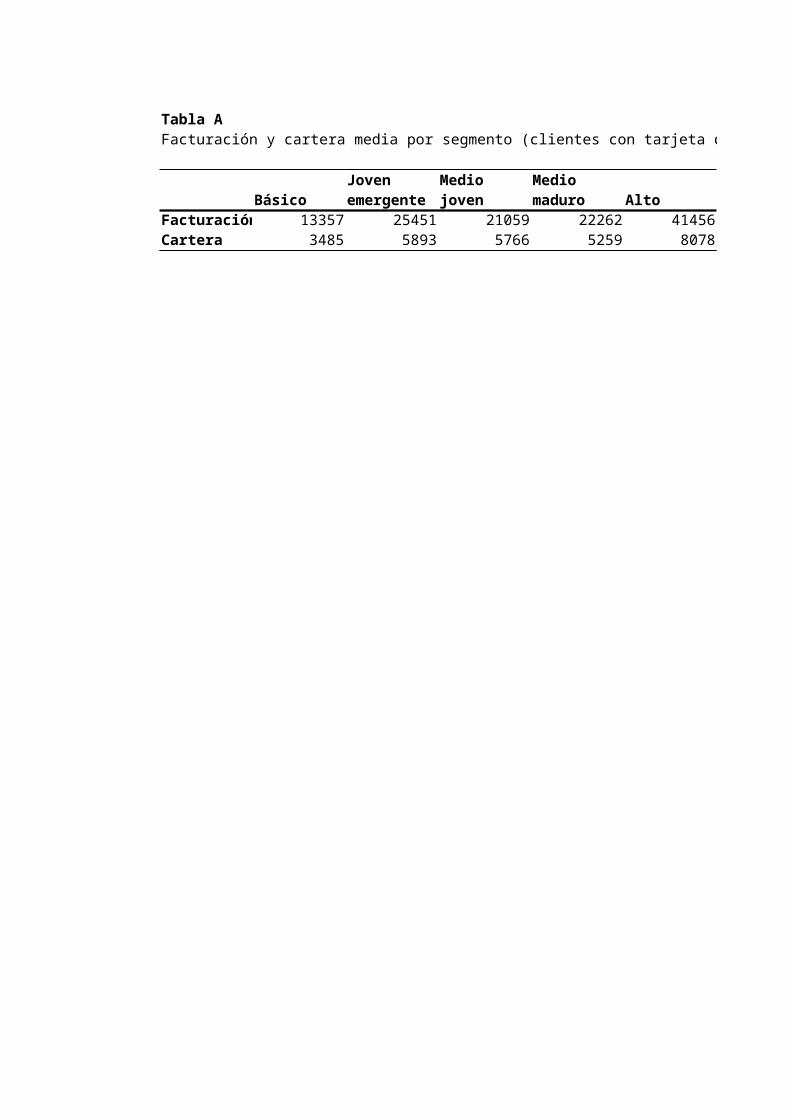

Tabla AFacturación y cartera media por segmento (clientes con tarjeta de crédito)

Básico Alto MediaFacturación 13357 25451 21059 22262 41456 18995Cartera 3485 5893 5766 5259 8078 4545

Joven emergente

Medio joven

Medio maduro

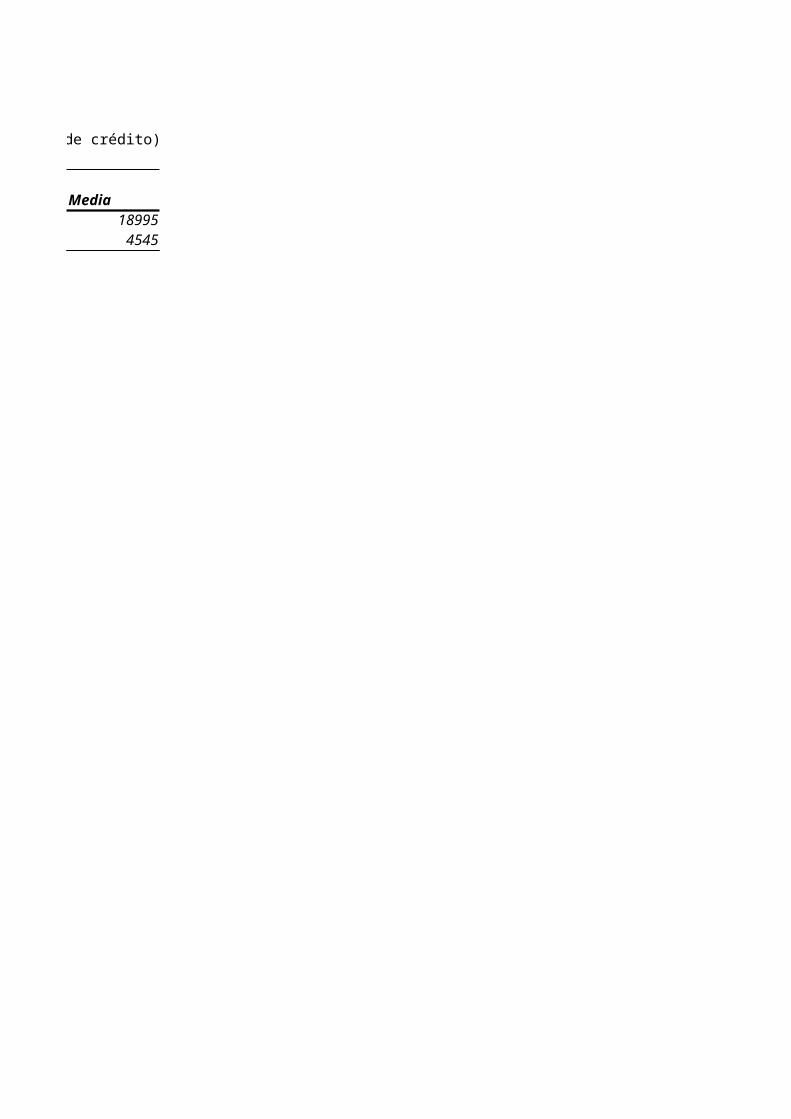

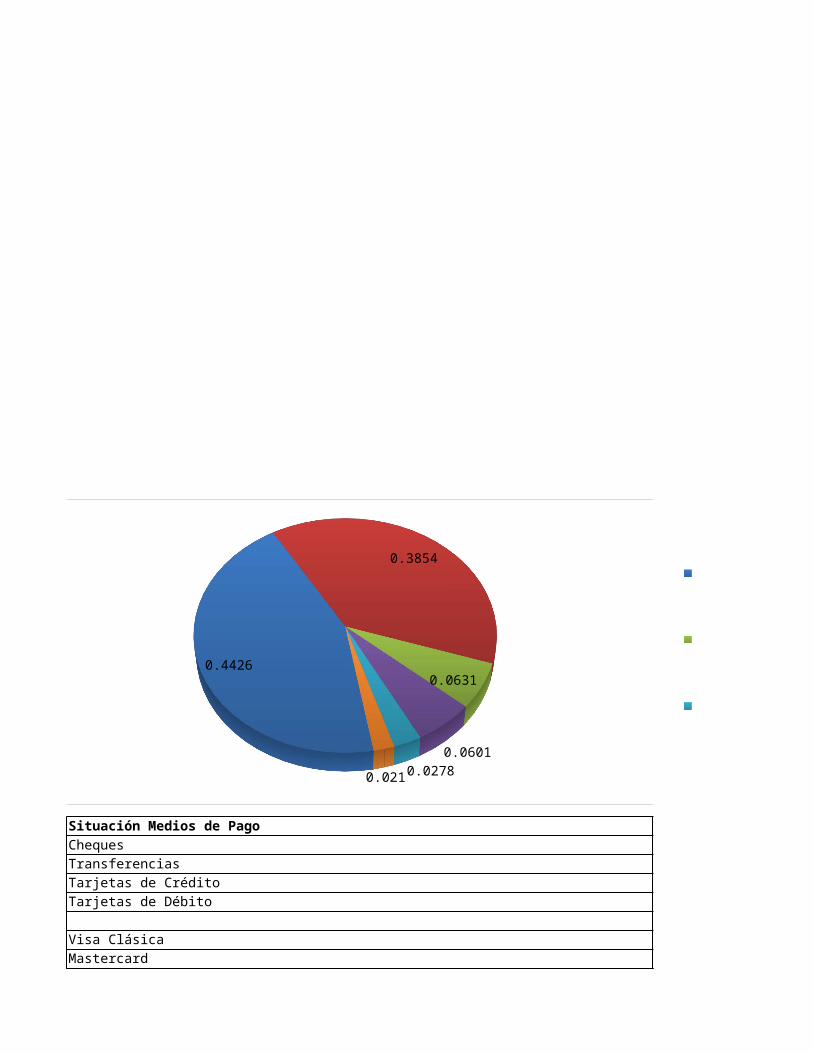

Anexo 1Participación de mercado (cartera) en 2001

Banamex Citibank 44.26%BBVA Bancomer 38.54%Bital 6.31%Santander Serfin 6.01%Banorte 2.78%Scotiabank Inverlat 2.10%

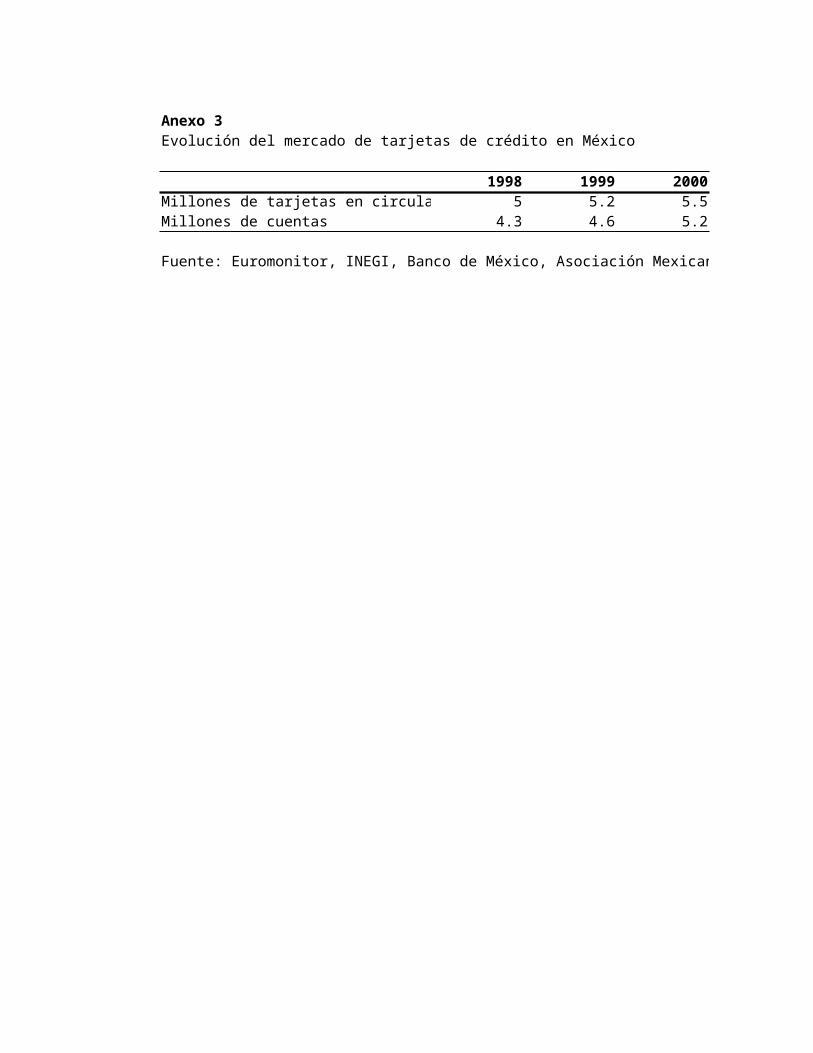

Anexo 3Evolución del mercado de tarjetas de crédito en México

1998 1999 2000Millones de tarjetas en circulación 5 5.2 5.5Millones de cuentas 4.3 4.6 5.2

Fuente: Euromonitor, INEGI, Banco de México, Asociación Mexicana de Banqueros, Reforma, Trade Interviews.

Fuente: Euromonitor, INEGI, Banco de México, Asociación Mexicana de Banqueros, Reforma, Trade Interviews.

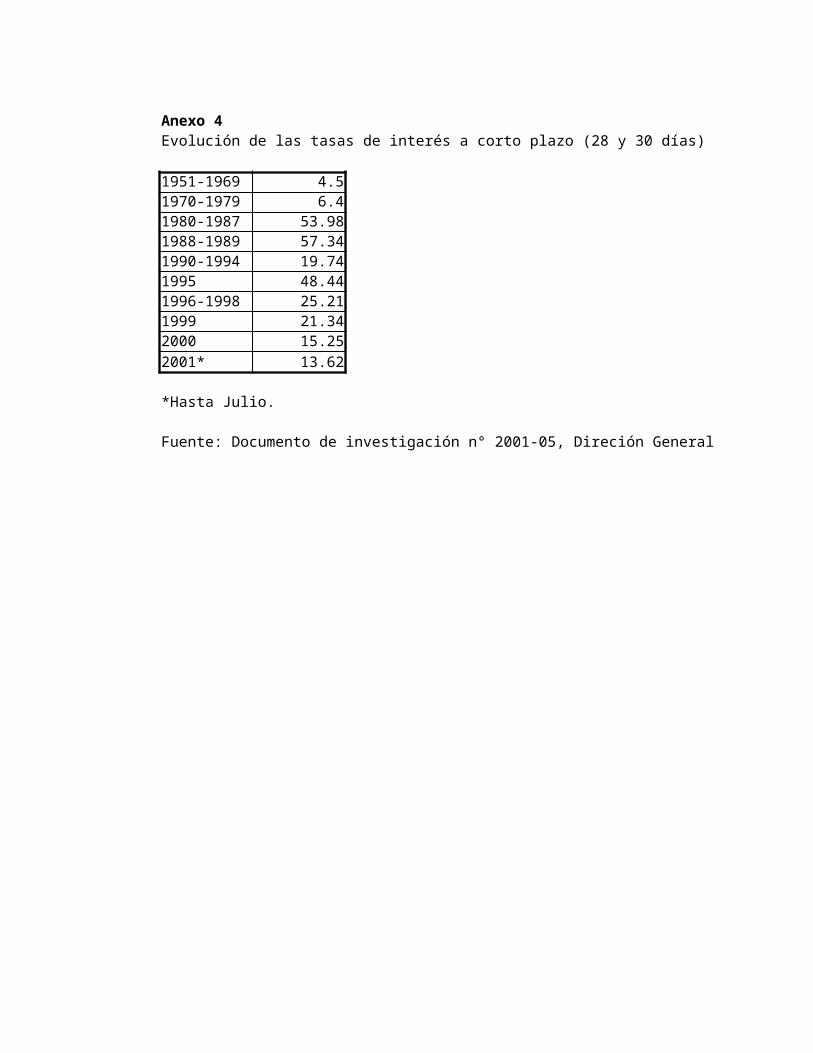

Anexo 4Evolución de las tasas de interés a corto plazo (28 y 30 días)

1951-1969 4.51970-1979 6.41980-1987 53.981988-1989 57.341990-1994 19.741995 48.441996-1998 25.211999 21.342000 15.252001* 13.62

*Hasta Julio.

Fuente: Documento de investigación n° 2001-05, Direción General de Investigación Económica, Banco de México.

Fuente: Documento de investigación n° 2001-05, Direción General de Investigación Económica, Banco de México.

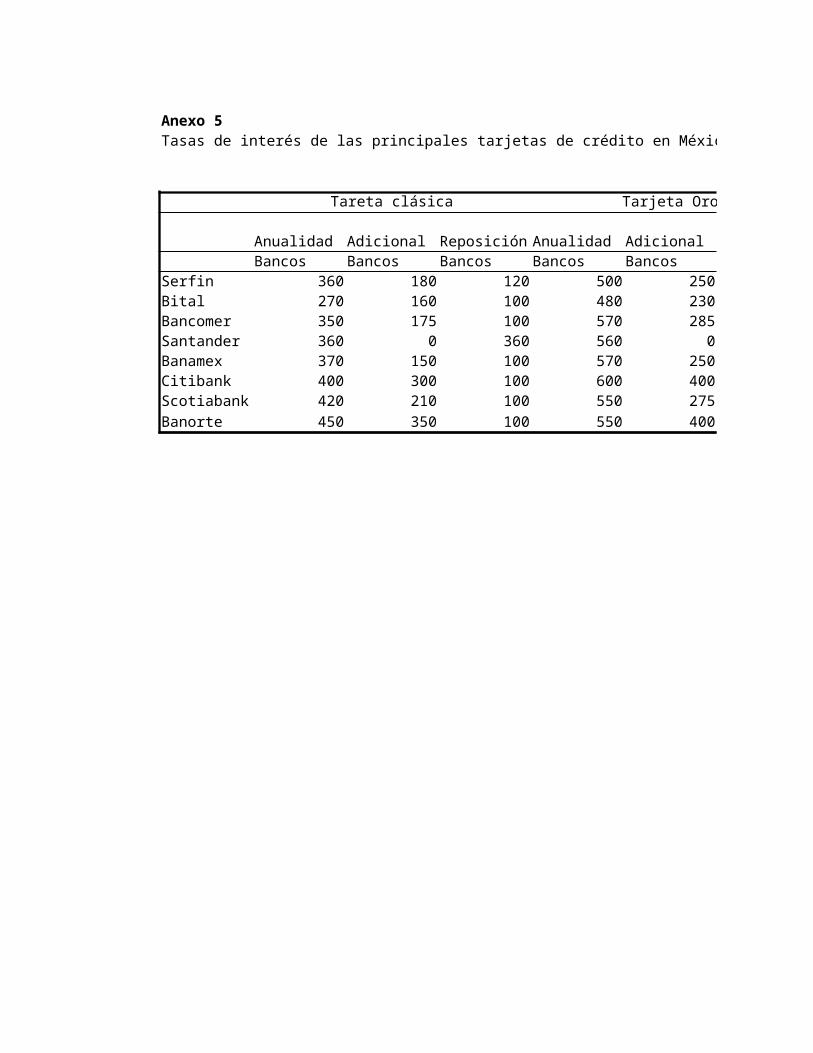

Anexo 5Tasas de interés de las principales tarjetas de crédito en México

Tareta clásica Tarjeta Oro

Anualidad Adicional Reposición Anualidad Adicional ReposiciónBancos Bancos Bancos Bancos Bancos Bancos

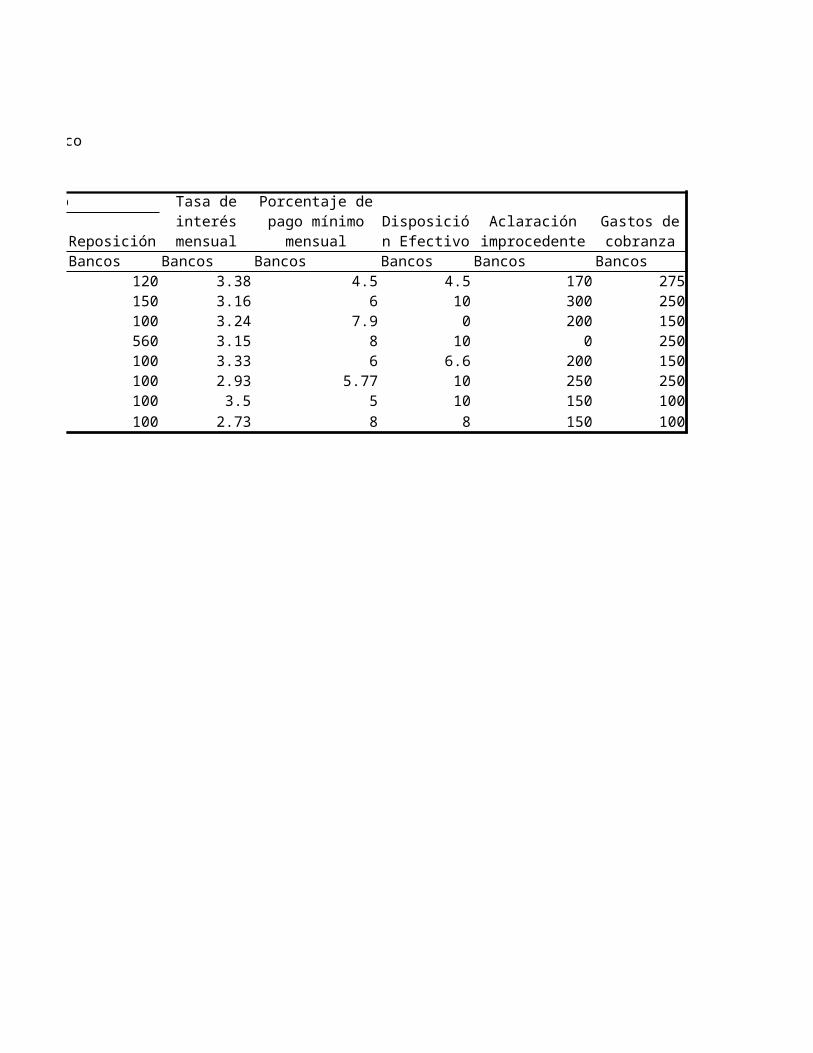

Serfin 360 180 120 500 250 120Bital 270 160 100 480 230 150Bancomer 350 175 100 570 285 100Santander 360 0 360 560 0 560Banamex 370 150 100 570 250 100Citibank 400 300 100 600 400 100Scotiabank 420 210 100 550 275 100Banorte 450 350 100 550 400 100

Bancos Bancos Bancos Bancos Bancos3.38 4.5 4.5 170 2753.16 6 10 300 2503.24 7.9 0 200 1503.15 8 10 0 2503.33 6 6.6 200 1502.93 5.77 10 250 250

3.5 5 10 150 1002.73 8 8 150 100

Tasa de interés

mensual

Porcentaje de pago mínimo

mensualDisposición

EfectivoAclaración

improcedenteGastos de cobranza

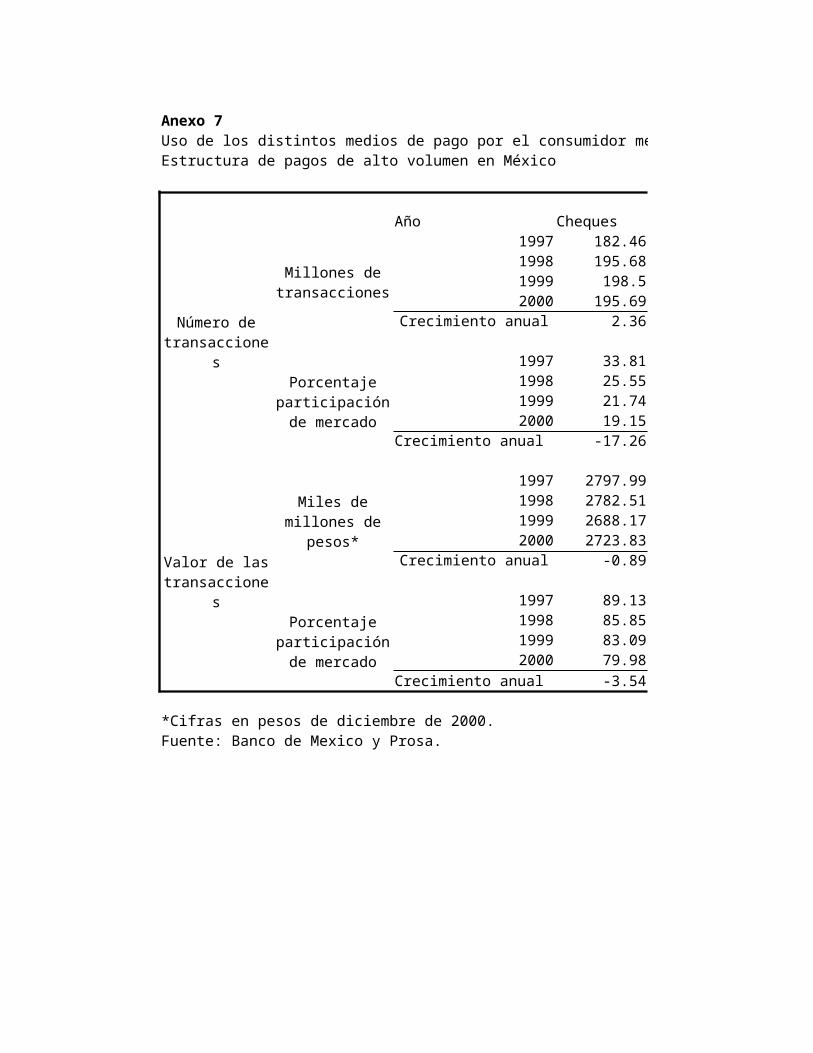

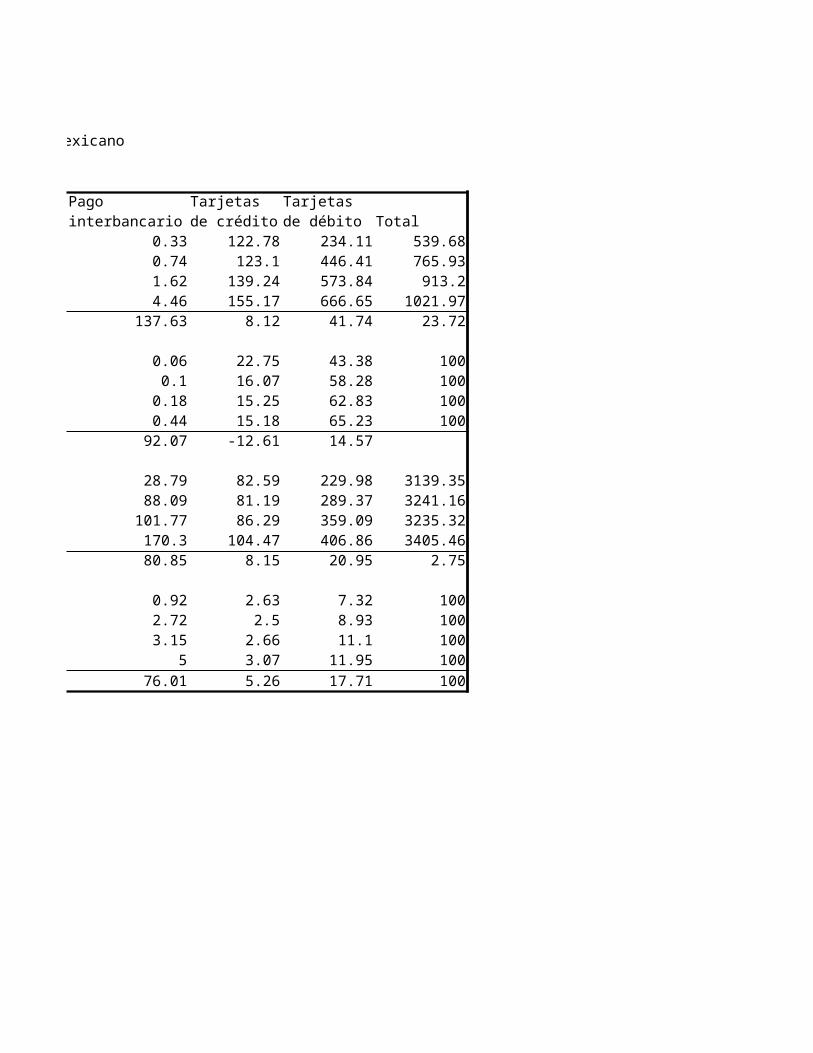

Anexo 7Uso de los distintos medios de pago por el consumidor mexicanoEstructura de pagos de alto volumen en México

Año Cheques1997 182.46 0.331998 195.68 0.741999 198.5 1.622000 195.69 4.46

Crecimiento anual 2.36 137.63

1997 33.81 0.061998 25.55 0.11999 21.74 0.182000 19.15 0.44

Crecimiento anual -17.26 92.07

1997 2797.99 28.791998 2782.51 88.091999 2688.17 101.772000 2723.83 170.3

Crecimiento anual -0.89 80.85

1997 89.13 0.921998 85.85 2.721999 83.09 3.152000 79.98 5

Crecimiento anual -3.54 76.01

*Cifras en pesos de diciembre de 2000.Fuente: Banco de Mexico y Prosa.

Pago interbancario

Número de transacciones

Millones de transacciones

Porcentaje participación de

mercado

Valor de las transacciones

Miles de millones de

pesos*

Porcentaje participación de

mercado

Total122.78 234.11 539.68

123.1 446.41 765.93139.24 573.84 913.2155.17 666.65 1021.97

8.12 41.74 23.72

22.75 43.38 10016.07 58.28 10015.25 62.83 10015.18 65.23 100

-12.61 14.57

82.59 229.98 3139.3581.19 289.37 3241.1686.29 359.09 3235.32

104.47 406.86 3405.468.15 20.95 2.75

2.63 7.32 1002.5 8.93 100

2.66 11.1 1003.07 11.95 1005.26 17.71 100

Tarjetas de crédito

Tarjetas de débito

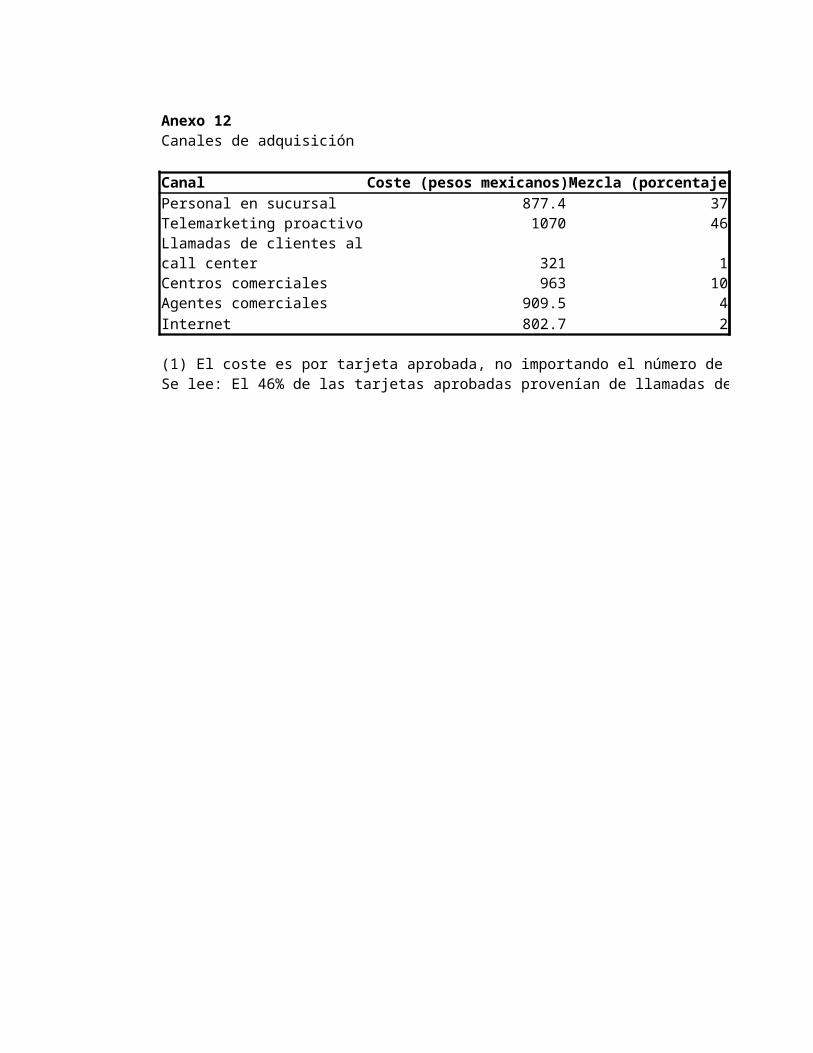

Anexo 12Canales de adquisición

Canal Coste (pesos mexicanos) Mezcla (porcentaje)Personal en sucursal 877.4 37Telemarketing proactivo 1070 46

321 1Centros comerciales 963 10Agentes comerciales 909.5 4Internet 802.7 2

(1) El coste es por tarjeta aprobada, no importando el número de solicitudes ingresadas.Se lee: El 46% de las tarjetas aprobadas provenían de llamadas del equipo de telemarketing a clientes, y el coste de captar cada tarjeta (aprobada) era de aproximadamente 1.070 pesos.

Llamadas de clientes al call center

Se lee: El 46% de las tarjetas aprobadas provenían de llamadas del equipo de telemarketing a clientes, y el coste de captar cada tarjeta (aprobada) era de aproximadamente 1.070 pesos.

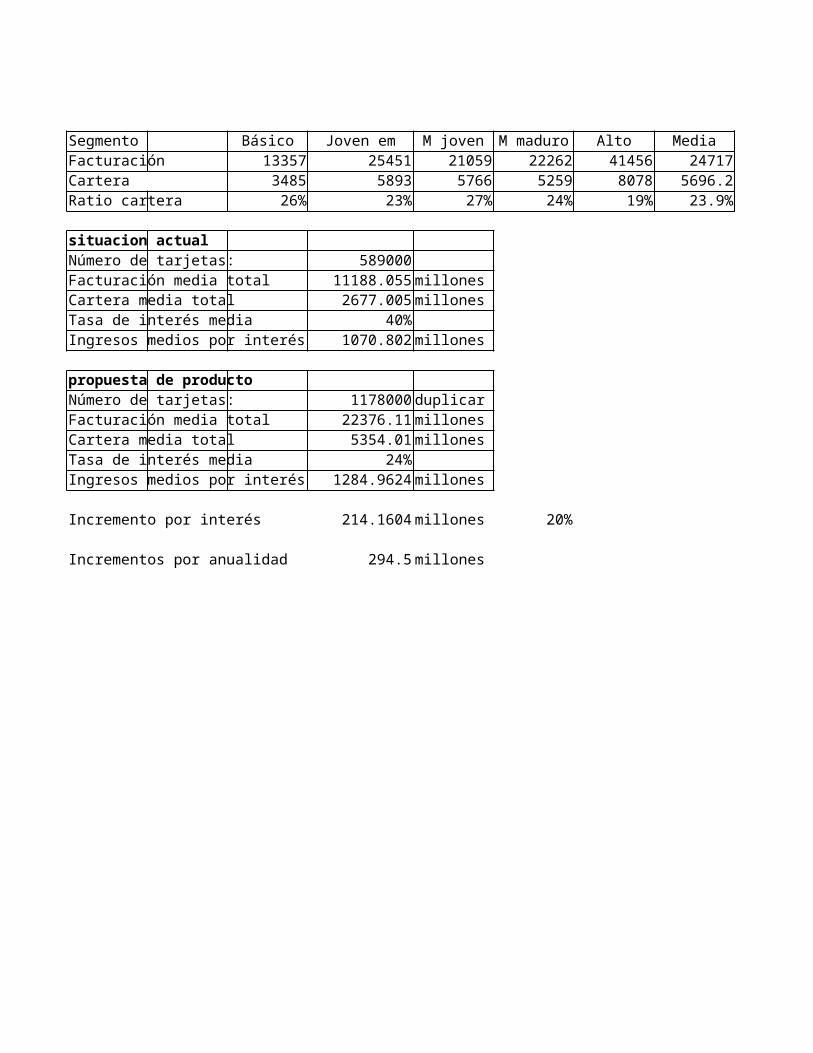

Segmento Básico Joven em M joven M maduro Alto MediaFacturación 13357 25451 21059 22262 41456 24717Cartera 3485 5893 5766 5259 8078 5696.2Ratio cartera 26% 23% 27% 24% 19% 23.9%

situacion actualNúmero de tarjetas: 589000Facturación media total 11188.055 millonesCartera media total 2677.005 millonesTasa de interés media 40%Ingresos medios por interés 1070.802 millones

propuesta de productoNúmero de tarjetas: 1178000 duplicarFacturación media total 22376.11 millonesCartera media total 5354.01 millonesTasa de interés media 24%Ingresos medios por interés 1284.9624 millones

Incremento por interés 214.1604 millones 20%

Incrementos por anualidad 294.5 millones

Media ponderada18995

4545

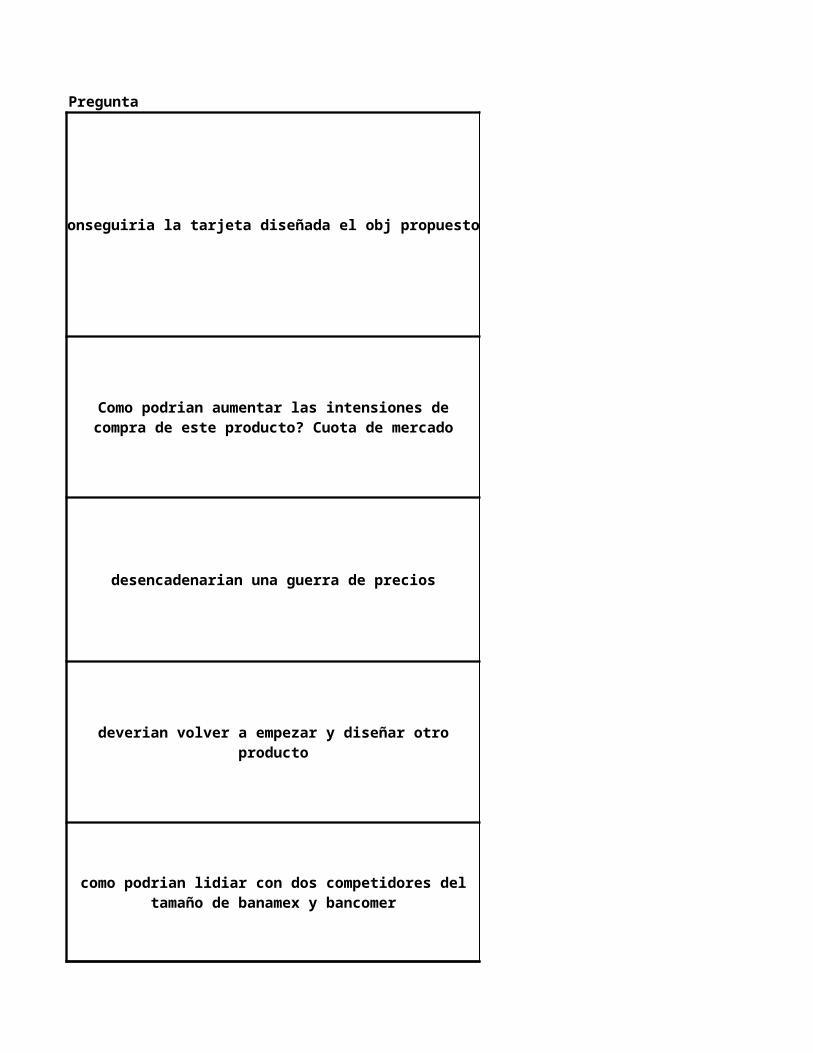

Pregunta

Conseguiria la tarjeta diseñada el obj propuesto?

desencadenarian una guerra de precios

deverian volver a empezar y diseñar otro producto

Como podrian aumentar las intensiones de compra de este producto? Cuota de mercado

como podrian lidiar con dos competidores del tamaño de banamex y bancomer

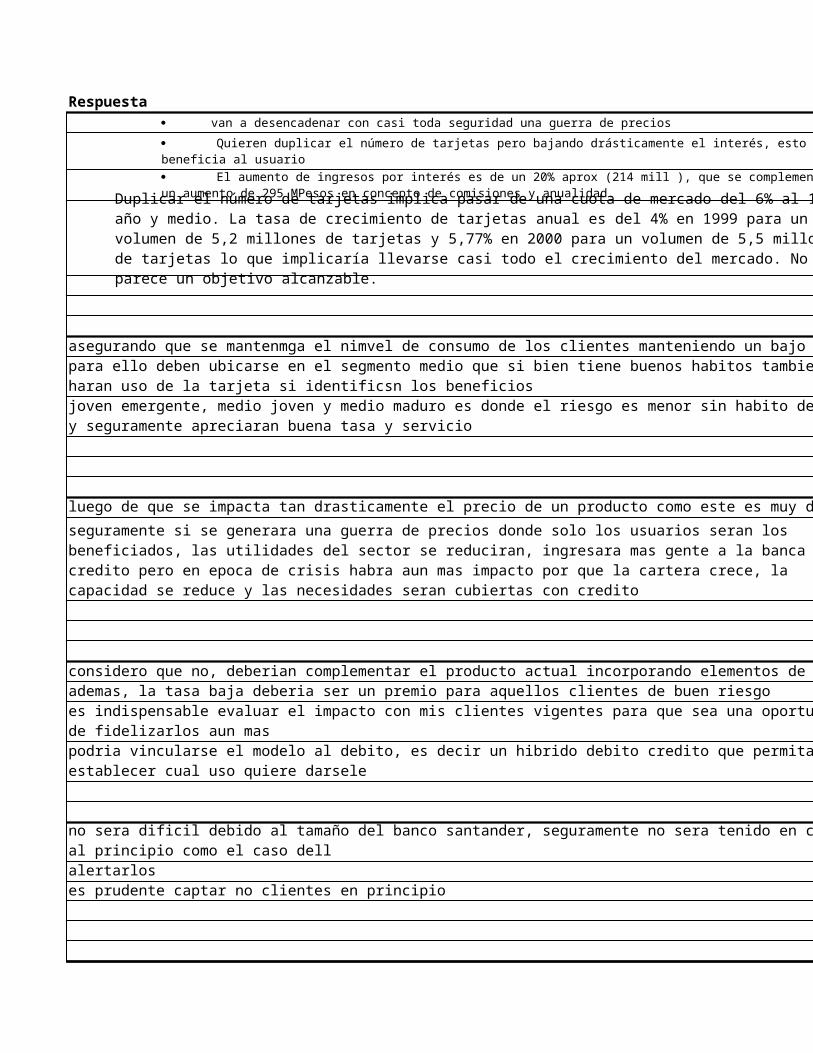

Respuesta

asegurando que se mantenmga el nimvel de consumo de los clientes manteniendo un bajo riesgo

luego de que se impacta tan drasticamente el precio de un producto como este es muy dificil ubicarse en los estandares anteriores, ejemplo los celulares (min y equipo)

considero que no, deberian complementar el producto actual incorporando elementos de servicioademas, la tasa baja deberia ser un premio para aquellos clientes de buen riesgo

es necesario que inicialmente generen un impacto drastico pero de bajo perfil para no alertarloses prudente captar no clientes en principio

· van a desencadenar con casi toda seguridad una guerra de precios

· Quieren duplicar el número de tarjetas pero bajando drásticamente el interés, esto beneficia al usuario

· El aumento de ingresos por interés es de un 20% aprox (214 mill ), que se complementa por un aumento de 295 MPesos en concepto de comisiones y anualidad.

Duplicar el número de tarjetas implica pasar de una cuota de mercado del 6% al 12% en año y medio. La tasa de crecimiento de tarjetas anual es del 4% en 1999 para un volumen de 5,2 millones de tarjetas y 5,77% en 2000 para un volumen de 5,5 millones de tarjetas lo que implicaría llevarse casi todo el crecimiento del mercado. No parece un objetivo alcanzable.

para ello deben ubicarse en el segmento medio que si bien tiene buenos habitos tambien haran uso de la tarjeta si identificsn los beneficios

joven emergente, medio joven y medio maduro es donde el riesgo es menor sin habito de uso y seguramente apreciaran buena tasa y servicio

seguramente si se generara una guerra de precios donde solo los usuarios seran los beneficiados, las utilidades del sector se reduciran, ingresara mas gente a la banca y al credito pero en epoca de crisis habra aun mas impacto por que la cartera crece, la capacidad se reduce y las necesidades seran cubiertas con credito

es indispensable evaluar el impacto con mis clientes vigentes para que sea una oportunidad de fidelizarlos aun mas

podria vincularse el modelo al debito, es decir un hibrido debito credito que permita establecer cual uso quiere darsele

no sera dificil debido al tamaño del banco santander, seguramente no sera tenido en cuenta al principio como el caso dell

luego de que se impacta tan drasticamente el precio de un producto como este es muy dificil ubicarse en los estandares anteriores, ejemplo los celulares (min y equipo)

Se necesita definir la estrategia comercial de la división de medios de pago

Objetivos:

Captar 250.000 nuevos clientes antes de finalizar el año

¿Como ?

Contexto general

junio de 2001

Crisis en 1999, con bancos rescatados

Competidores fuertes con amplia participacion de mercado

Los clientes no se creen la drástica reducción de precios

Los encuestados piensan que es un cebo para captarlos.

problema ¿Desencadenará una guerra de precios?

La única manera de diferenciarse es bajando drásticamente la tasa de interés:

Resultados de encuestas:

Tarjetas de crédito en Mexico

Bancos del mercado Participacion

Banamex Citibank 44.26%

BBVA Bancomer 38.54%

HSBC Bital 6.31%

Santander Serfin 6.01%

Banorte 2.78%

Scotiabank Inverlat 2.10%

Total

tasa de crecimiento

Desde 1998 a 2000 se había pasado de 123 a 155 millones de transacciones. Se esperan crecimientos similares

rentabilidad

Proviene de 3 fuentes:

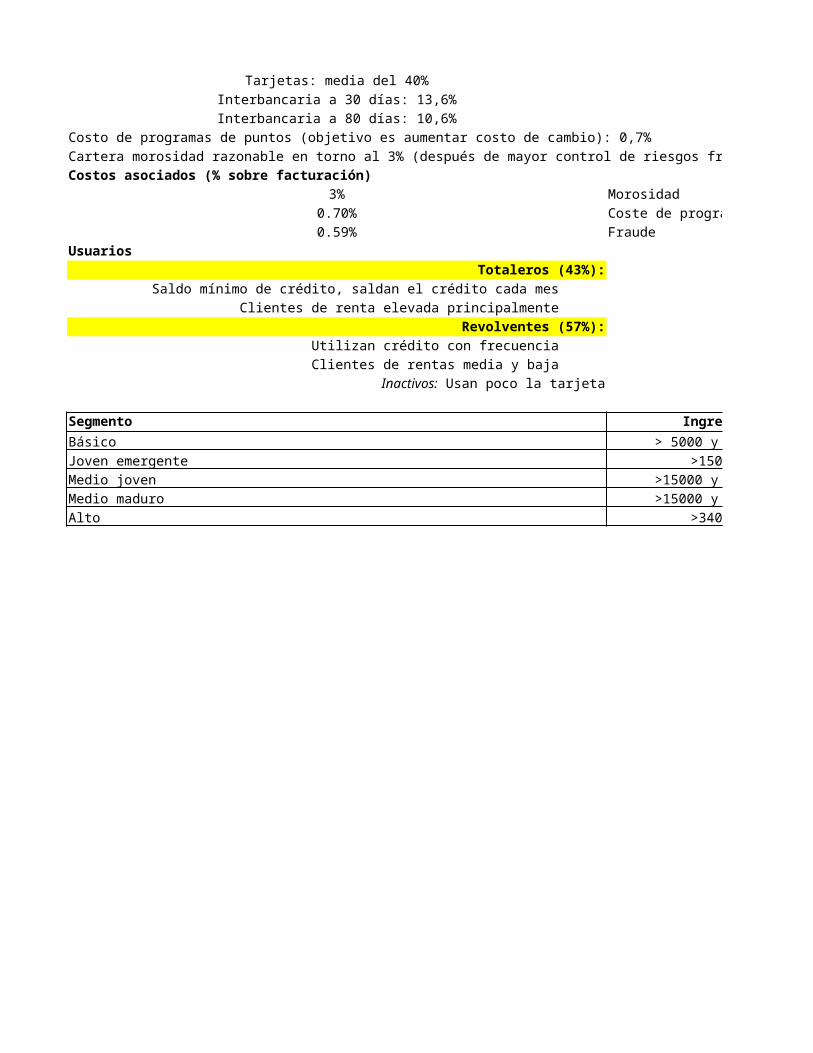

Tasas de interés:

Tarjetas: media del 40%

Interbancaria a 30 días: 13,6%

Interbancaria a 80 días: 10,6%

Costo de programas de puntos (objetivo es aumentar costo de cambio): 0,7%

Duplicar la cuota de mercado de tarjetas de crédito en un año y medio

Lanzando una tarjeta al 24% anual (un 40% más barato que la competencia). Iguales comisiones y programas de puntos

Las condiciones económicas han mejorado y se ha reducido la morosidad

Presión social por los excesivos tipos de interés de las tarjetas

o Es el momento de lanzar una tarjeta al 24% anualo Similar en cuanto a comisiones y programas de puntos

o Sólo 2 de cada 10 encuestados manifiesta interés en el producto pese a ser 40% más baratoo Los clientes piensan que se trata de una reducción temporal

o Interés al crédito à principal fuente de rentabilidad

o Comisiones al comercio à 2,4-5%

o Comisiones al cliente à media de 500 pesos anuales (250-600)

Cartera morosidad razonable en torno al 3% (después de mayor control de riesgos frente a años anteriores)

Costos asociados (% sobre facturación)

3% Morosidad

0.70% Coste de programas de puntos

0.59% Fraude

Usuarios

Totaleros (43%):

Saldo mínimo de crédito, saldan el crédito cada mes

Clientes de renta elevada principalmente

Revolventes (57%):

Utilizan crédito con frecuencia

Clientes de rentas media y baja

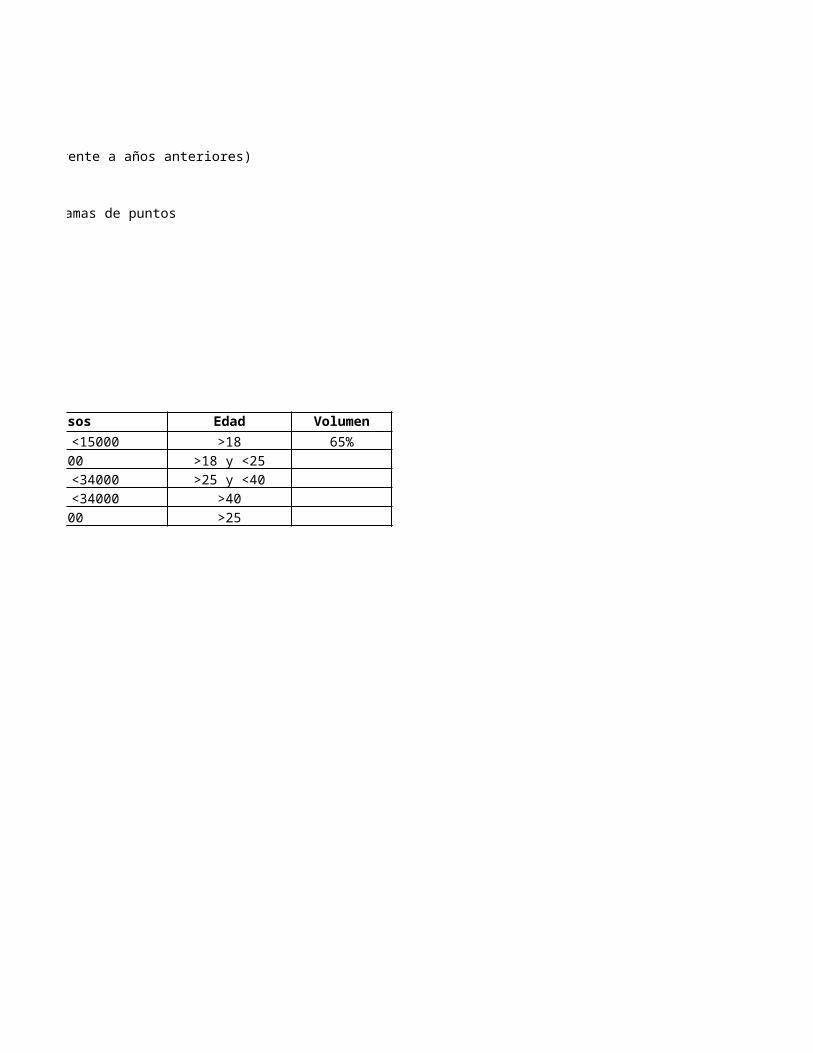

Segmento IngresosBásico > 5000 y <15000Joven emergente >15000Medio joven >15000 y <34000Medio maduro >15000 y <34000Alto >34000

Inactivos: Usan poco la tarjeta

Captar 250.000 nuevos clientes antes de finalizar el año

junio de 2001

Crisis en 1999, con bancos rescatados

Competidores fuertes con amplia participacion de mercado

¿Desencadenará una guerra de precios?

cartera en mill 11,065

9,635

1,578

1,503

695

525

25,000

Desde 1998 a 2000 se había pasado de 123 a 155 millones de transacciones. Se esperan crecimientos similares

Duplicar la cuota de mercado de tarjetas de crédito en un año

Lanzando una tarjeta al 24% anual (un 40% más barato que la competencia). Iguales comisiones y programas de puntos

Las condiciones económicas han mejorado y se ha reducido la morosidad

Presión social por los excesivos tipos de interés de las tarjetas

0.4426

0.3854

0.0631

0.06010.02780.021

Banamex Citibank BBVA Bancomer

Bital Santander Serfin

Banorte Scotiabank Inverlat

Cartera morosidad razonable en torno al 3% (después de mayor control de riesgos frente a años anteriores)

Coste de programas de puntos

Edad Volumen>18 65%

>18 y <25>25 y <40

>40>25

Situación Medios de Pago Nº transaccio

Cheques 19.15%

Transferencias 0.44%

Tarjetas de Crédito 15.18%

Tarjetas de Débito 65.23%

Visa Clásica 45% cuota mercado

Mastercard 23% cuota mercado

Captación y Retención

Canales de captación

Llamadas proactivas a listados de clientes potenciales: 46% (canal más caro)

0.4426

0.3854

0.0631

0.06010.02780.021

Banamex Citibank BBVA Bancomer

Bital Santander Serfin

Banorte Scotiabank Inverlat

Personal captando a clientes y no clientes que entran en la sucursal: 37%

Quioscos en los mayores centros comerciales del pais: 10%

Retencion: Deserta el 11% de los clientes cada año

Mitad voluntarias por cambio de banco o falta de interés

Mitad involuntarias, canceladas por el banco por morosidad

CaracterísticasNecesitan financiaciónPocas expectativas sobre servicio bancarioLeales a sus bancos, pero dispuestos a cambiarCercanos a las nuevas tecnlogíasCapacidad y predisposición a ahorrarMuy exigentes con el bancoConservador en sus prácticas bancariasElevada fidelidad a su banco principalEs el cliente financieramente más sofisticadoEntiende muy bien los productos y sus economías

Valor

79.98%

5.00%

3.07%

11.95%

45% cuota mercado

23% cuota mercado

0.4426

0.3854

0.0631

0.06010.02780.021

Banamex Citibank BBVA Bancomer

Bital Santander Serfin

Banorte Scotiabank Inverlat

Características