sarcina individuala fi 2015

TRANSCRIPT

Universitatea de Stat din Moldova

Facultatea Ştiinţe Economice

Catedra „Finanţe şi Bănci”

Lucru individualla disciplina „Finanțele întreprinderii”

Varianta _15__

Elaborat:

Gutium Cristina

Grupa: FB1404

Coordonat:

Gheorghiță Eugenia

Chişinău 2015

Aplicația 1

Analizați posibilităților de finanțare ale întreprinderii (în baza indicatorilor capacitatea de îndatorare globală și la termen).

2009:

Indicatori Formulade calcul Calculul

Suma posibilă de împrumutat

1.Posibilitatea maximă de îndatorare globală

Rîg = Datoriitotale / Capital propriu *100%

= 349671846/464974421 * 100% = 75,20% 580276996

2.Posibilitatede îndatorare la termen

Rît = Datorii TL/ Capital propriu *100%

= 283173145/ 464974421 *100% = 60,90% 181801276

Rîg < 200% => întreprinderea mai poate apela la împrumuturi.Rît < 100% => întreprinderea mai poate apela la împrumuturi pe TL.

Pentru a determina Suma posibilă de îndatorare presupunem că Rîg și Rît au valorile maxime admisibile.Rîg max = 2Fie x1- suma posibilă de împrumut global, (349671846+ x)/ 464974421= 2x= 580276996 (lei) – suma de bani pe care întreprinderea o poate împrumuta

Rît max = 1Fie x2 – suma posibilă de împrumut pe TL, (283173145+ x)/ 464974421= 1x= 181801276 (lei) – valoarea totală a împrumuturilor pe TL pe care întreprinderea și-o poate permite

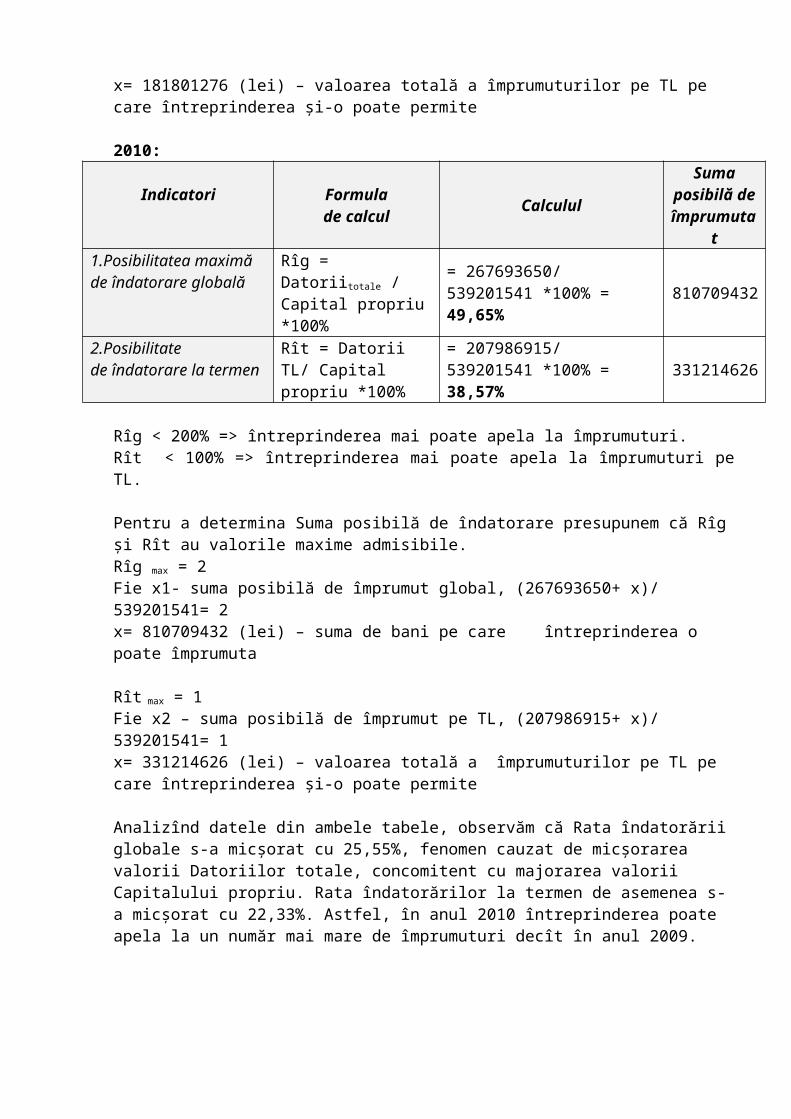

2010:

Indicatori Formulade calcul Calculul

Suma posibilă de împrumutat

1.Posibilitatea maximă de îndatorare globală

Rîg = Datoriitotale / Capital propriu *100%

= 267693650/ 539201541 *100% = 49,65% 810709432

2.Posibilitatede îndatorare la termen

Rît = Datorii TL/ Capital propriu *100%

= 207986915/ 539201541 *100% = 38,57% 331214626

Rîg < 200% => întreprinderea mai poate apela la împrumuturi.Rît < 100% => întreprinderea mai poate apela la împrumuturi pe TL.

Pentru a determina Suma posibilă de îndatorare presupunem că Rîg și Rît au valorile maxime admisibile.Rîg max = 2Fie x1- suma posibilă de împrumut global, (267693650+ x)/ 539201541= 2x= 810709432 (lei) – suma de bani pe care întreprinderea o poate împrumuta

Rît max = 1Fie x2 – suma posibilă de împrumut pe TL, (207986915+ x)/ 539201541= 1x= 331214626 (lei) – valoarea totală a împrumuturilor pe TL pe care întreprinderea și-o poate permite

Analizînd datele din ambele tabele, observăm că Rata îndatorării globale s-a micșorat cu 25,55%, fenomen cauzat de micșorarea valorii Datoriilor totale, concomitent cu majorarea valorii Capitalului propriu. Rata îndatorărilor la termen de asemenea s-a micșorat cu 22,33%. Astfel, în anul 2010 întreprinderea poate apela la un număr mai mare de împrumuturi decît în anul 2009.

Aplicația 2Analizați echilibrului financiar al întreprinderii.

Analiza fondului de rulment

Indicatori Anul precedent 2009

Anul de gestiune 2010

Abaterea absolută

Abaterea relativă, %

Active imobilizate

568571147 504618087 -63953060 -11,25

Active circulante

246075120 302277104 56201984 22,84

Capital propriu

464974421 539201541 74227120 15,97

Datorii pe termen lung

283173145 207986915 -75186230 -26,55

Datorii pe termen scurt

66498701 59706735 -6791966 -10,21

Fond de rulment

185576419 242570369 56993950 30,71

FOND DE RULMENT = Capital permanent - Active pe TLCapital permanent = Capital propriu + Datorii pe TL

Capital permanent2009 = 464974421+ 289173145= 754147566 leiFR2009 = 754147566 – 568571147= 185576419 lei

Capital permanent2010 = 539201541+ 207986915= 747188456 leiFR2010 = 747188456 – 504618087= 242570369 lei

Abateria absolută = Indicatori2010 – Indicatori

2009

Abateria relativă = (Indicatori2010/Indicatori

2009)*100% - 100%

Conform datelor obținute în urma calculelor, deducem o creștere a fondului de rulment cu

30,71% (56993950 lei) condiționată în mare măsură de reducerea valorii activelor imobilizate-

11,25% (63953060 lei), reducerea valorii datoriilor pe TL- 26,55% (75186230 lei) și majorarea

capitalului propriu cu 15,97% (74227120 lei).

Mărimea fondul de rulment reflectă capacitatea întreprinderii de a-și achita datoriile curente

de plată. Respectiv, în concordanță cu rezultatele înregistrate concluzionăm faptul că capacitatea

întreprinderii de a-și plăti datoriile curente a crescut de 1,3 ori.

Aplicația 3

Analizați activelor imobilizate (activelor pe termen lung) ale întreprinderii.Indicatorii structurii activelor imobilizate

2009:Indicatori Formula de calcul Calculul Valoarea

Rata imobilizărilor Total Aimobilizate/Total A 568571147/814646267 0,70(70%)

Rata compoziției tehnice

(Mijloace fixe+ Stoc) /Total A

(921830961+148294638)/ 814646267

1,31(131%)

2010:Indicatori Formula de calcul Calculul Valoarea

Rata imobilizărilor Total Aimobilizate/Total A 504618087/806895191 0,63 (63%)

Rata compoziției tehnice

(Mijloace fixe+ Stoc) /Total A

(918990131+154123067) /806895191

1,33 (133%)

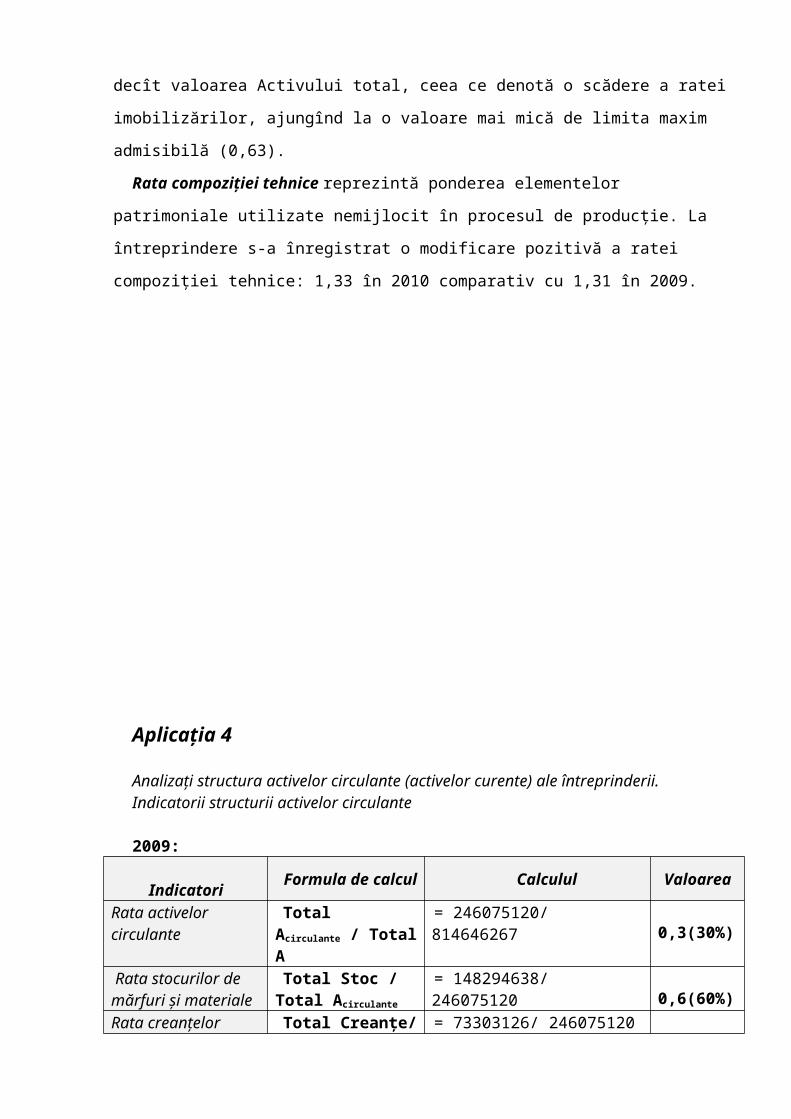

Rata activelor imobilizate reprezintă ponderea elementelor patrimoniale utilizate permanent.

În anul 2009, rata imobilizărilor depășește limita de 2/3 (0,70>0,66), ceea ce cauzează dificultăți

privind achitarea datoriilor curente. În anul 2010, valoarea activelor imobilizate scade într-o

proporție mai mare decît valoarea Activului total, ceea ce denotă o scădere a ratei imobilizărilor,

ajungînd la o valoare mai mică de limita maxim admisibilă (0,63).

Rata compoziției tehnice reprezintă ponderea elementelor patrimoniale utilizate nemijlocit în

procesul de producție. La întreprindere s-a înregistrat o modificare pozitivă a ratei compoziției

tehnice: 1,33 în 2010 comparativ cu 1,31 în 2009.

Aplicația 4

Analizați structura activelor circulante (activelor curente) ale întreprinderii.Indicatorii structurii activelor circulante

2009:

Indicatori Formula de calcul Calculul Valoarea

Rata activelor circulante

Total Acirculante / Total A

= 246075120/ 814646267 0,3(30%)

Rata stocurilor de mărfuri și materiale

Total Stoc / Total Acirculante

= 148294638/ 246075120 0,6(60%)

Rata creanțelor Total Creanțe/ Total Acirculante

= 73303126/ 246075120 0,3(30%)

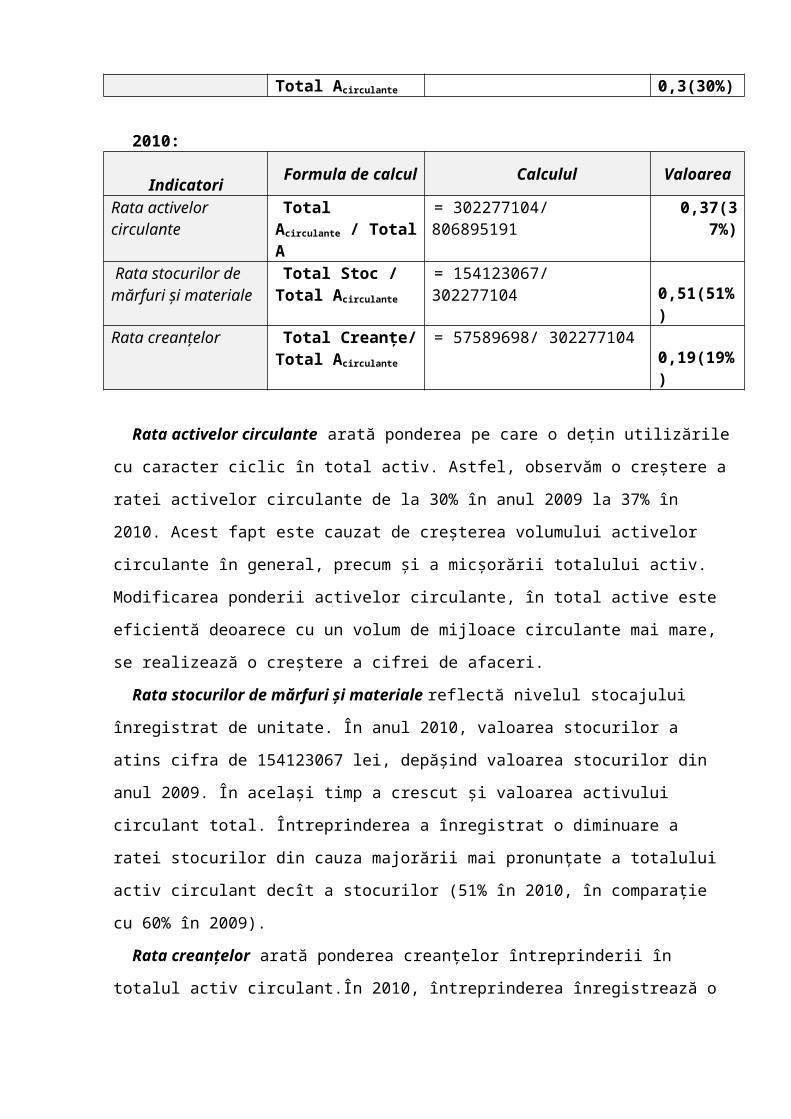

2010:

Indicatori Formula de calcul Calculul Valoarea

Rata activelor circulante

Total Acirculante / Total A

= 302277104/ 806895191 0,37(37%)

Rata stocurilor de mărfuri și materiale

Total Stoc / Total Acirculante

= 154123067/ 302277104 0,51(51%)

Rata creanțelor Total Creanțe/ Total Acirculante

= 57589698/ 302277104 0,19(19%)

Rata activelor circulante arată ponderea pe care o deţin utilizările cu caracter ciclic în total

activ. Astfel, observăm o creștere a ratei activelor circulante de la 30% în anul 2009 la 37% în

2010. Acest fapt este cauzat de creșterea volumului activelor circulante în general, precum și a

micșorării totalului activ. Modificarea ponderii activelor circulante, în total active este eficientă

deoarece cu un volum de mijloace circulante mai mare, se realizează o creștere a cifrei de

afaceri.

Rata stocurilor de mărfuri și materiale reflectă nivelul stocajului înregistrat de unitate. În

anul 2010, valoarea stocurilor a atins cifra de 154123067 lei, depășind valoarea stocurilor din

anul 2009. În același timp a crescut și valoarea activului circulant total. Întreprinderea a

înregistrat o diminuare a ratei stocurilor din cauza majorării mai pronunțate a totalului activ

circulant decît a stocurilor (51% în 2010, în comparație cu 60% în 2009).

Rata creanțelor arată ponderea creanțelor întreprinderii în totalul activ circulant.În 2010,

întreprinderea înregistrează o scădere a ratei creanțelor cu 0,11% datorită micșorării valorii

creanțelor, concomitent cu majorarea totalului activ circulant.

Aplicația 5

Analizați indicatorilor eficienței utilizării activelor circulante(activelor curente)Indicatorii vitezei de rotație a activelor circulante

Indicatori Anul precedent Anul curent Abaterea absolută

Abaterea relativă, %

Active circulante 246075120 302277104 56201984 22,84Venit din vânzări 545231958 630436889 85204931 15,63Număr de rotații 2,22 2,09

Durata unei rotații 163 173Efect de încetinire

(accelerare) +17512135,81

Numărul de rotații ale AC indică de cîte ori AC au parcurs un ciclu întreg bani-marfă-bani.

n=Venit din vînzări/Valoarea AC

Durata unei rotații inidcă numărul de zile a unui ciclu întreg bani-marfă-bani.

Dr = AC/Venit din vînzări *360 zile

E = (Dz1 – Dz0)* Venitul din vînzări1 / 360

Abateria absolută = Indicatori2010 – Indicatori

2009

Abateria relativă = (Indicatori2010/Indicatori

2009)*100% - 100%

Rezultatele obținute arată că întreprinderea a înregistrat o majorare a valorii AC cu 56201984

lei (de 1,22 ori). Veniturile din vînzări au crescut cu 85204931 lei.

Observăm o creștere în zile a duratei unei rotații (de la 163 la 173), ceea ce reprezintă o

reducere a vitezei de rotație a activelor circulante ce are ca efect micșorarea volumului

încasărilor ca urmare a blocării resurselor bănești în ciclul de exploatare.

Blocarea resurselor bănești este evidentă din efectul de încetinire înregistrat de întreprindere.

Aplicația 6Întreprinderea «Farmaco» estimează următoarele încasări și plăți ce urmează a avea loc pe

parcursul semestrului I al anului curent:

I. Plăți

- plata furnizorilor se efectuează conform următorului grafic: 30% din valoarea materiei prime achiziționate se achită în momentul procurării50% din valoarea materiei prime achiziționate se achită peste o lună20% din valoarea materiei prime se achită peste 2 luni după procurare.

Graficul de aprovizionare:

Luna Decembrie(anul precedent) Ianuarie Februarie Martie

Valoarea,mii lei 930 970 800 650-plata dividendelor constituie 40% din profitul net al anului precedent și se va efectua in luna

ianuarie (Profitul Net =1274650)-plata pentru arendă se efectueăza în ultima luna a trimestrului 8500 lei-plata impozitului pe imobil se achită în luna iunie 385 lei-plata salariilor are loc lunar și constituie 25% din venitul din vînzări a lunii precedente.

II. Încasări

- Încasarea numerarului din vînzarea produselor se va efectua conform următorului grafic: pentru 40% din vînzări, plata se face în luna livrării,

pentru 50% din vînzări, plata se face în luna următoare,pentru 10% din vînzări, plata se face în luna a doua de la livrare.Întreprinderea planifică vînzarea produselor către consumatori, precum urmează:

Luna Decembrie(anul precedent)

Ianuarie Februarie Martie

Valoarea,mii lei 1350 1500 1250 950Alte încasări de mijloace bănești:

-redevențe financiare 1300 lei lunar-restituirea împrumutului în valoare de 170.000 lei în luna ianuarie.

I. PlățiPlăți

Cheltuieli

Decembrie(anul

precedent)Ianuarie Februarie Martie Lunile

următoare

Decembrie(aprovizionare=930)

279 mii 465 mii 186mii -

Ianuarie(aprovizionare=970)

- 291mii 485 mii 194 mii

Februarie(aprovizionare=800)

- - 240 mii 400 mii 160k(Aprilie)

Martie(aprovizionare=650)

- - - 195 mii 325k(Aprilie)130k(Mai)

Plata dividentelor (p/u anul precedent)

- 509860mii - - -

Plata pentru arendă - - - 8500mii -

Plata impozitului pe imobil

- - - - 385(Iunie)

Plata salariilor (25% din VVluna

precentă)

- 135mii 318.75mii 346.25mii 288.75k(Aprilie)

Sold lunar total 279mii 510751mii 1229.75mii 9635.25mii 773.75k(Aprilie)130k(Mai)

385k(Iunie)

II. ÎncasăriÎncasări

Venituri

Decembrie (anul

precedent)Ianuarie Februarie Martie Lunile

următoare

Decembrie(vînzări=1350)

540 mii 675 mii 135 mii - -

Ianuarie (vînzări=1500)

- 600 mii 750 mii 150 mii -

Februarie (vînzări=1250)

- - 500 mii 625 mii 125k(Aprilie)

Martie (vînzări=950)

- - - 380 mii 475k(Aprilie)95k(Mai)

Redevențe financiare

1300mii 1300mii 1300mii 1300mii

Restituirea împrumutului

- 170 mii - - -

Restituirea împrumutului

1840mii 2745mii 2685mii 2455mii 600k(Aprilie)95k(Mai)

Aplicația 7Se cunoaște următoarea informație privind venitruirle și cheltuielile întreprinderii:

Venituri SumaVenituri din vînzarea produselor și mărfurilor 788 370Venituri din vînzarea altor active curente cu excepția produselor și

mărfurilor1 178

Venituri din dividende 203Venituri din ieșirea activelor pe termen lung 238Venituri din diferențe de curs 5 085

Cheltuieli SumaCheltuieli pentru materii prime și materiale 24 610Cheltuieli de retribuirea muncii ocupate de activitatea de producție 12 230Uzura mijloacelor fixe productive 4 076Cheltuieli privind marketingul 670Cheltuieli de transport privind desfacerea 4 360Cheltuieli generale și administrative 10 450Plata datoriilor pentru credite și împrumuturi 3 347Amenzi, penalități, despăgubiri 1 180

Să se calculeze indicatorii: profitul brut, rezultatul activității operaționale investiționale, fianaciare, profitul perioadei de gestiune pînă la impozitare,profitul net.

Πbrut = Venitulvînzări – Costul vînzărilor = 788370 – (24610+12230+4076)= 751454 lei

RAO = Πbrut + Alte Venituri operaționale – Ch comerciale – Alte Ch operaționale = 751454-670-4360-10450=735974 lei

RAI = Venituriinvestiționale - Chinvestiții = 302+238=441 lei

RAF = Veniturifinanciare – Chfinanciare = -3347 lei

RPI = RAO+ RAI+ RAF+Venituri din diferența de curs – Ch privind amenzi, penalități, despăgubiri =735974+441+(-3347)+5085-1180=736973 lei

Πnet = RPI – Impozit pe Venit = RPI – 12% din RPI = 736973-88436.76=648536.24

Aplicația 8

Care sunt modalitățile de creștere a rentabilității financiare?

Creșterea rentabilității este legată nemijlocit de asigurarea folosirii eficiente a tuturor resurselor economice și de crearea condițiilor in vederea obținerii unor produse de calitate supeioară și nivel tehnic ridicat.

In mod concret in vederea sporirii rentabilitătți intreprinderea actionează pentru creștrea cifrei de afaceri, pentru reducerea costurilor de productie și nu in ultimul rînd, pentru accelerarea vitezei de rotație in vederea eliberarii activelor circulante și pe aceasta baza a obtinerii unui nivel al productiei superior fara a fi antrenate noi mijloace materiale și banești.

1) Cresterea cifrei de afaceri – rezervă de creștere a rentabilității Căile de creștere a cifrei de afaceri sunt următoarele

- Sporirea volumului producției văndute- Depunerea eforturilor pentru a se obține cea mai convertibilă structură a producției vîndute- Marirea prețului de vînzare

2)Sporirea volumului producției vîndute – expresie a creșterii productivității muncii

Principala modalitate de sporire a volumului producției și implicit, in condițiile existentei unei cereri solvabile, a volumului producției vîndute il constituie creșterea productiviății muncii. Caile de sporire a productivității muncii reprezintă modalitațile de folosire, la un moment dat, a factorilor ce influentează eficienta cheltuielilor muncii. Sub aspect teoretic principalele căi de marire a productivității muncii au fost grupate astfel:

- Promovarea tehnologiilor noi și pe baza automatizării, robotizării, cibernetizării proceselor de producție.Acestea asigură obșinerea unei producții cu aceeași cheltuială de munca, favorizînd totodată și diminuarea celorlalte cheltuieli pe produs și in general, realizarea de economii, creșterea eficienței, în condițiile obținerii unor produse de calitate superioară.

- Implicațiile profunde asupra creșterii productivității muncii o are și inoirea produselor prin perfecționarea caracteristicilor constructive, funcționale, ergonomice, estetice, in vederea satisfacerii la un nivel calitativ superior a cerintelor potențialilor cumpărători.

- Perfecționarea organizării producției și a muncii, proces complex, cu caracter dinamic și continuitate, care presupune adoptarea de catre conducerea unitații economice a unui ansamblu de măsuri și folosirea de metode tehnice sau mijloace adecvate, stabilite pe baza de studii și calcule tehnice – economice care țin seama de noile cereri ale științei, in scopul realizării unui cadru optim funțional, de folosire de catre personalul ocupat a factorilor de producție in astfel de proporții cantitative care să asigure utilizarea maximă a lor și cresterea pe această bază a productivității muncii.

-Pregatirea și perfecționarea pregătirii resurselor umane, și asigurarea concordanței dintre calificarea dobîndită și munca efectiv executată pentru ca fiecare să aibă posibilitatea de a-și pune in valoare toate cunoștințele tehnico-știintifice și deprinderile practice dobîndite in procesul instruirii.

-Modernizarea capacitaților de producție existente, prin imbunătațirea parametrilor săi tehnico-economici, in vederea reducerii consumurilor de materii prime și energie, ridicarea

gradului de siguranță in exploatare, creșterea vitezei de lucru, reprezintă o alta cale importantă de sporire a productivității muncii.

Așa dar principalul efect al creșterii productivității muncii il constituie sporirea volumului producției, ce va conduce la marirea rentabilității, deoarece influențează masa profitului atît in mod direct cît și in mod indirect prin reducerea cheltuielilor pe unitatea de produs, datorită componentei fixe a acestora, care, dupa cum știm, are o evoluție relativ independentă de volum producției.

2) Crestere prețului de vînzare

Va trebuie să se ia măsuri pentru creșterea calității produselor , fiind principală cale de creștere a prețurilor. Astfel , măsuri ce vor fi luate vor viza

-Schimbarea tehnică și tehnologiilor invechite cu unele noi mai performante- Folosirea de materia prime și matereale superioare din punct de vedere calitativ, iar în cazul unor prețuri mai mari aleacestora continuarea preocupărilor pentru reducerea consumurilor specifice- Organizarea de cursuri de pregătire pentru salariați , astfel încîtsă poată face față sarcinilor de serviciu și să fie evítate eventualele reduceri de prețca urmare a unei calitați inferioare celei prevăzute în contract- Achiziționarea de utilaj de o mai mare precizie

3) Reducerea costurilor de producție

Cele mai importante căi de reducere a costurilor de producție sunt

-Reducerea consumului de energie electrică și apă -Imbunătațirea calității materealelor aprovezionate -Perfecționarea permanentă a tehnologiilor, un rol important ii revin colectivului de cercetători care au rolul de gasire a soluțiilor de imbunatățirii și perfecționare a tehnologiilor-Reducerea cheltuielelor de aprovizionare și stocare-Reducerea consumurilor specifice la matereale auxiliare pentru reproiectarea produselor și asimilearea produselor noi cu performanțe superioare- Organizarea rațională a aprovezionării la locul de muncă, pentru aceasta este necesar dotarea corespunzătoare cu matereale și asigurarea acestora la timpul potrivit-Imbunătățirea organizării muncii prin folosirea completă a zilei de muncă, ridicarea calificării muncitorilor, intărirea disciplinei de muncă.

4) Accelerarea vitezei de rotație a activelor circulante Scurtarea timpului de rotație a activelor circulante pe baza accelerării circuitului lor, duce la diminuarea cheltuielilor de producție, fapt care permite marirea rentabilității.

Aplicația 9

În baza datelor din tabelul de mai jos, să se determine nivelul eficienței economico – financiare a întreprinderii exprimate prin indicatorii rentabilității.

Indicatori Suma (mii lei)Venitul din vînzări 89 680Costul vînzărilor 64 250Profit brut 25430Profit din activitatea operațională 12 700 Profitul perioadei de gestiune pînă la impozitare 9 700Profit net 7230Valoarea medie anuală a activelor 115 250Capital propriu 82 500Datorii pe termen lung 8 000

1) Rata rentabilitații vinzărilor

Rv = Profit brut/Volumul vînzărilor*100%=25430/64250*100%=39,58

Profitul brut= Volumul vînzărilor –costul vînzărilor=89680-64250=25430

Rata rentabilitații vinzarilor exprimă eficienţa activităţii de comercializare a întreprinderii, ca rezultat al eforturilor de promovare a produselor şi al politicii de preţuri adoptate de întreprindere.In cazul nostru intreprinderea la 1leu investit v-a obține profit de 39 bani.

2) Rata rentabilitatea activelor

Ra = Profit pina la impozitare /Total active*100%= 9700/115250*100%=8,41

Rentabilitatea activelor exprima eficienta utilizarii activelor societatii in activitatea operationala, respectiv gradul de rentabilitate al intregului capital investit . Intreprindere la 1 leu investit in active v-a obține profit de 8 bani.

3)Rata rentabilitații resurselor consumate

Rcons = Profitul brut/ Costul vînzărilor*100%=25430/64250*100%=39,58

Rata resurselor consumate exprimă eficiența utilizarii resurselor consumate. Intreprinderea utilizează eficient resursele, acoperind costurile de producție și are profit de 39 bani la 1leu investit.

4)Rata rentabilitații capitalului permanent

R cp = Profit pina la impozitare/ Capital permanent *100%=9700/90500*100=10,72

Cp= Datorii pe termen lung+ capital propriu=8000+82500= 90500

Rata rentabilitații capitalului permanet exprimă eficiența utilizării capitalului permanet sau profitul pe care intreprinderea il poate obține pe termen lung de timp. Intreprinderea la 1 leu investit v-a intregistra un profit de 10 bani.

5)Rata rentabilitații financiare

Rf =Profit net/ Capital propriu *100%=7230/82500*100%=8,76

Rata rentabilitații financiare exprima eficienta utilizarii capitalului propriu al firmei. Din acest considerent, rata rentabilitatii financiare prezinta o importanta deosebita, in primul rand, pentru actionari, care apreciaza, in functie de nivelul acesteia, daca investitia lor este justificata si daca vor continua sa sprijine dezvoltarea firmei prin aportul unor noi capitaluri sau prin renuntarea, pentru o perioada limitata, la o parte din dividendele cuvenite. Intreprinderea in cazul dat utilizează eficient capitalul propriu, intregistrînd un profit de 8 bani la 1 leu investit.

Aplicația 10 În baza datelor din tabelul de mai jos, să se calculeze indicatorii de lichiditate.Concluzii.

Activ Suma (mii lei)

Pasiv Suma (mii lei)

Active pe termen lung 71 724 Capital propriu 84 242Active curente, total inclusiv: 30 643- stocuri 16 280 Datorii pe termen lung 3 300- creanţe 14 090- investiţii pe termen scurt 150 Datorii pe termen scurt 14 825- mijloace băneşti 123Total activ 102 367 Total pasiv 102 367

1) Determinăm lichiditatea absolută a intreprinderiiLabsolută=(Investiții TS+ Mijloace bănești)/ Datorii TS=(150+123)/14825=0,02Nivelul admis 0,2-0,25

2) Determinăm lichiditatea Imediată a intreprinderiiLimediată=(Active curente- Stoc)/Datorii TS=(30643-16280)/14825=0,97Nivelul admis 0,7-1,0

3) Determinăm lichiditatea curentă a intreprinderiiLcurentă=Active curente/Datorii TS=30643/14825=2,07Nivelul admis 1,2-2,0

4) Determinăm rata solvabilității generaleRata solvabilității generale=Total pasiv/(Datorii TS+DatoriiTL) =102367/(14825+3300)=5,65

Concluzie:Indicatorii lichidității exprimă capacitatea intreprinderii de ași converti activele în numerar. Calculind indicatorii lichidității intreprinderii date putem concluziona că ea nu are un nivel al lichidității satisfăcător .