“scenari risk on/ risk off” - credit-suisse.com · clienti istituzionali e ha elaborato...

TRANSCRIPT

Asset Management

“Scenari Risk On/ Risk Off” Modelli di portafoglio con investimenti tradizionali e alternativi

Salone del Risparmio 2012

Andrea Sanguinetto – Head of Distribution, Italy

Nicolò Foscari – Investment Strategy & Solutions, New York

Rosa Sangiorgio – Index Solutions, Zurich

19 Aprile 2012 2

Solo per Investitori Qualificati

Asset Management

Programma della conferenza

New normal: quali implicazioni per gli investitori? Nuove tecniche di ottimizzazione del portafoglio con strumenti alternativi Customizzare gli strumenti passivi per superare i limiti degli approcci tradizionali Q&A

19 Aprile 2012 3

Solo per Investitori Qualificati

Asset Management

Credit Suisse Asset Management Competenze specifiche – impostazione globale

1° Vantaggio

ampia gamma di

categorie

d'investimento

2° Vantaggio:

portafogli olistici e

su indici globali

Credit Suisse Asset Management: € 335 m iliardi in gestione (al 31.12.2011)

Investimenti alternativi

Real

Esta

te

Investimenti tradizionali

Azioni Investimenti a reddito fisso

Hed

ge

Fund

s

Mate

rie

prim

e

Priva

te

Eq

uity

Multi Asset Class Solutions

Strategie innovative che combinano investimenti tradizionali e alternativi

Soluz ioni per mercati emergenti

Investimenti in diverse categorie di asset nei paesi in via di sviluppo

Strumenti indicizzati/ETF

Accesso a diverse categorie d'investimento

Competenze specifiche in investimenti alternativi e strategie multi asset

Soluzioni in ambito azionario, obbligazionario e indicizzate

Team di investimento professionali, presenza locale e collaborazione con gestori di elevata qualità

Fonte: Credit Suisse AG

IT-10-0007

Asset Management

Nicolò Foscari New normal: quali implicazioni per gli investitori?

Investment Strategy & Solutions, New York

Nicolò attualmente lavora a New York nell’Investment Strategy & Solutions. In precedenza , presso la

sede di Credit Suisse a Milano si è dedicato alle strategie d’investimento per portafogli Multi Asset di clienti istituzionali e ha elaborato soluzioni orientate al benchmark, Value at Risk e total return

nell’ambito del processo Multi Asset Class Solutions (MACS). Ha maturato esperienze professionali in diversi Paesi europei lavorando in organizzazioni internazionali tra cui l’Unione Europea e l’ONU.

Ha conseguito la laurea in Economia Politica presso l’Università Bocconi di Milano e ha frequentato un corso specialistico in Econometria applicata presso la London School of Economics.

19 Aprile 2012 5

Solo per Investitori Qualificati

Asset Management

Attuale scenario fondamentale Crescita ferma al potenziale e continua espansione dei balance sheet

GDP e Inflazione

GDP Inflazione

2012 2013 2012 2013

US 2.3 2.0 1.9 1.7

Eurozone -0.5 1.7 1.9 1.6

UK 0.7 2.5 3.0 2.5

Japan 1.4 1.6 -0.3 -0.1

China 8.0 8.2 4.4 4.5

Global 3.4 4.2 3.7 3.6

Balance Sheet Banche Centrali

50

100

150

200

250

300

350

400

Jan 07 Jan 08 Jan 09 Jan 10 Jan 11 Jan 12

ECB Fed BoE BoJ SNB

Central bank assets, indexed, 1 gennaio 2007 = 100

Le banche centrali di tutto il mondo sono intervenute per calmierare la portata della contrazione economica I mercati finanziari e il sentiment degli investitori sono stati in larga parte dipendenti dagli annunci da parte delle Banche Centrali riguardo a politica monetarie convenzionali e non

Fonte: IMF, Datastream, Credit Suisse/IDC

19 Aprile 2012 6

Solo per Investitori Qualificati

Asset Management

Definire il “New Normal”: bassa crescita e incremento della

volatilita’

Interconnessione del mercato dei capitali

Blocchi di investimenti spostati tra asset class e regioni geografiche

Legame finanziario tra le varie istituzioni bancarie

Concentrazione del rischio sistemico

Ruolo attivo dei governi nel mercato dei capitali

Aumento della regolamentazione per far fronte agli squilibri nazionali

Aumento delle transazioni delle Banche Centrali attraverso operazioni dirette sul mercato

Bassa crescita nelle economie sviluppate

Tendenziale aumento della disoccupazione

Austerity fiscale e controllo della spesa

Ingenti liabilities pubbliche invecchiamento demografico,

aumento dei costi sociali, pensionistici e della sanita’

Deleveraging

Trend di diminuzione dello stato debitorio a livello pubblico e privato

Impatto sulla crescita futura

19 Aprile 2012 7

Solo per Investitori Qualificati

Asset Management

Quali le implicazioni per gli investitori?

In un contesto di New Normal, gli investitori affrontano nuove sfide

Periodi risk-on/risk-off

Maggior frequenza di eventi “estremi” (three-sigma events)

Minori movimenti di Mean Reversion

Distribuzioni caratterizzate da code spesse (“fat-tailed”)

Cambiamento dei modelli di volatilita’ e correlazioni

Fonte: Credit Suisse AM-ISS Team

Media

Fat Tails from non-normal distribution

Rendimenti

Fre

qu

enza d

ei R

end

imenti

Distribuzione Normale

19 Aprile 2012 8

Solo per Investitori Qualificati

Asset Management

Distribuzione dei rendimenti realizzata puo’ differire dalla

“normalita’’’

S&P 500 Return Distribution Long Govt/Credit Return Distribution

Fonte: Morningstar, Credit Suisse AM-ISS team. Data range from January 1980 (where available) to December 2011

Monthly Return Monthly Return

Pro

bab

ilit

y

Pro

bab

ilit

y

Hedge Fund Return Distribution Commodities Return Distribution

Pro

bab

ilit

y

Pro

bab

ilit

y

Monthly Return Monthly Return

19 Aprile 2012 9

Solo per Investitori Qualificati

Asset Management

Eventi estremi (three-sigma) accadono con maggiore

frequenza US Equity (S&P 500 Index)

4

0 0 2

0 3

0 2

0 0 0 0

5

1 0 0 0 0 0 0 1 1 2 3

10

1 0 0 1 1 3

0

6

0 0 0 2

11

4 1

4 3 0 0 0 0 1

3

11

1

11 8

19

5

0 0 0

5

46

25

10

0

5

10

15

20

25

30

35

40

45

50

1950 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010

Nu

mb

er

of

3-s

igm

a D

ays

1950s:

1.1 days/year

1960s:

0.6 days/year

1970s:

2.0 days/year

1980s:

2.7 days/year

1990s:

2.3 days/year

2000s:

11.9 days/year

Global Fixed Income (JP Morgan Global Bond Index)

2 1

0 1

0 1

2

0 0

3

0 0

3

0

3

5 5

7 8

1 1 0

15

8

4

0

2

4

6

8

10

12

14

16

1986 1990 1994 1998 2002 2006 2010

Nu

mb

er

of

3-s

igm

a D

ays

1980s:

1.0 days/year

1990s:

0.9 days/year

2000s:

5.3 days/year

Fonte: Bloomberg. Last data point: December 31, 2010.

19 Aprile 2012 10

Solo per Investitori Qualificati

Asset Management

Gli investitori non sono compensati per il downside risk Misurare la relazione tra rendimenti e downside risk (Conditional VaR)

Fonte: CSAM-ISS team, Morningstar. Based on monthly data from January 1986 to December 2011. 60/40 portfolio represents 60% in S&P 500 and 40% in BarCap US Aggregate Index.

-0.50

-0.25

0.00

0.25

0.50

0.75

1.00

1.25

1.50

0 5 10 15 20 25 30

Portfolio 60% equity/40% fixed income prima di Ago 08

Portfolio 60% equity/40% fixed

income dopo Ago 08

Compensazione per il rischio

Dopo Agosto 2008

Prima Agosto 2008

Rendim

ento

(% m

ensi

le)

Downside Risk

(% CVaR, Serie Negativa)

19 Aprile 2012 11

Solo per Investitori Qualificati

Asset Management

Sul lungo termine, i premi al rischio nel reddito fisso si

sono compressi

Prima

Ago 2008

Dopo

Ago 2008

Total 6.38 5.11

Default

Premium

(Credit Index –

10Yr Trsy)

1.05 2.01

Term

Premium

(10 Yr Trsy –

3Mo Trsy)

1.48 2.89

Real Interest

Rate

(3Mo Trsy –

inflation)

1.14 -1.48

Inflation

(US CPI)

2.71 1.69 Cre

dit

bond

Tre

asu

ry b

ond

Cash

Yie

ld (

%)

10 Year

Treasury

Yield

3 Month

Treasury

Yield

Breakeven

Inflation1

Trend deflazionistico di lungo termine come conseguenza di lavoro e prodotti a basso costo a causa della globalizzazione

Rischio di inflazione ridotto come risultato dell’aumento della credibilita’ delle banche centrali nel combattere la crescita dei prezzi, ma anche presenza di politiche

monetarie anticicliche a supporto di una crescita stabile

Rendimenti Treasury nel tempo Scomposizione degli spread storici

Fonte: Bloomberg. Last data point: December 31, 2011

0

2

4

6

8

10

12

14

16

Jan-8

1

Jan-8

5

Jan-8

9

Jan-9

3

Jan-9

7

Jan-0

1

Jan-0

5

Jan-0

9

19 Aprile 2012 12

Solo per Investitori Qualificati

Asset Management

Azioni US: premi al rischio in diminuzione

5.49 3.47 Equity Risk Premium (%):

Growth 2.61 Growth

2.03

Dividend Yield 2.30 Dividend

Yield 2.12

Multiple Contraction -0.67

Multiple Expansion 0.58

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

Average (from 1986 to 2011)

GDP between 1.5% and 2.5%

%

Scomposizione del premio al rischio storico

Fonte: Bloomberg. Last data point: December 31, 2011

Valutazioni del mercato US Equity e Inflazione,1900–2011

Inflazione (%)

P/E

Medio

e %

Vola

tilita

’

P/E (smoothed)

Volatilita’ Inflazione (scala 5)

Volatilita’ azioni (scala 1.5)

0

5

10

15

20

25

Esp

ansi

one

Contr

azione

Deflazione Bassa Moderata Alta

19 Aprile 2012 13

Solo per Investitori Qualificati

Asset Management

Come il nuovo scenario impattera’ le asset class

Implicazioni per le Asset Class

Azioni Ritorni contenuti a causa di una riduzione dei premi al rischio Maggiore volatilita’ a causa di periodi risk-on/risk-off Incremento del gap di crescita tra economie sviluppate ed emergenti

Reddito Fisso Short term rates bassi a causa di politiche di “repression” e domanda strutturale per asset piu’ difensivi Volatilita’ del premio per il credito e il premio duration

Valute Aumento della volatilita’: debolezza strutturale in regioni economiche chiave De-sincronizzazione tra economie sviluppate ed emergenti

Alternativi Aumento della domanda per “risk premia” alternativi, specialmente in uno scenario con bassi rendimenti Periodi prolungati di inflazione inaspettata attireranno capitali verso strategie di inflation-hedging Maggiore attenzione al potenziale di diversificazione e ricerca di rendimenti ortogonali

Fonte: Credit Suisse Asset Management

19 Aprile 2012 14

Solo per Investitori Qualificati

Asset Management

Evoluzione della concentrazione del rischio di Portafoglio Portafoglio 30% Azioni e 70% Reddito Fisso

Azioni

(S&P 500)

Reddito Fisso

(BarCap Aggregate)

Deco

mposi

zione d

el R

isch

io

Portafoglio piu’

diversificato

Portafoglio meno

diversificato

100%

0%

20%

40%

60%

80%

1970s 1980s 1990s 2000s

Decomposizione del

Rischio per decade:

1970s 1980s 1990s 2000s

30% Azioni 40% 49% 66% 79%

70% Reddito Fisso 60% 51% 34% 21%

Fonte: CSAM-ISS Team. Note that 1970s represent the period from January 1976 (inception of BarCap Aggregate Index) to December 1980.

Solo per Investitori Qualificati

Asset Management

Nicolo’ Foscari

Credit Suisse Asset Management – New York

Nuove tecniche di ottimizzazione

del portafoglio con strumenti

alternativi

19 Aprile 2012 16

Solo per Investitori Qualificati

Asset Management

Implementare sinteticamente strategie di Tail Risk Hedging

Selezionare strategie che – unite al beta tradizionale – sono in grado di ridurre il downside risk e mitigare le asimmetrie della distribuzione dei rendimenti (uso dell’Expected Shortfall per ottimizzare il portfoglio)

Come ottimizzare un Portafoglio per affrontare questi

scenari futuri?

Considerazioni chiave circa le strategie di asset allocation

Il riposizionamento degli investimenti sara’ piu’ frequente e le strategie saranno meno levereggiate I risultati di Portafoglio saranno principalmente generati nelle code e l’appetito per il rischio avra’ maggiori fluttuazioni Le strategie basate sulla Mean Reversion saranno meno profittevoli, in un mondo dove i rendimenti raramente rimangono intorno alla media

Tecniche per approcciare la costruzione di Portafoglio

19 Aprile 2012 17

Solo per Investitori Qualificati

Asset Management

Statistiche

100% S&P 500 CVaR Optimization

S&P 500 100.00 50.00

Managed Futures - 25.00

Multi-Strategy - 16.50

Global Macro - 8.50

Total 100.00 100.00

Rendimento Ann. 8.05 8.36

Rischio Ann 15.72 8.83

Rendimento per Unita’ di Rischio 0.51 0.95

Rendimento per Unita’ di Downside 0.23 0.48

Value at Risk (Ann.) -27.13 -11.92

Maximum Drawdown -50.95 -29.29

Kurtosis 0.96 0.22

Skewness -0.66 -0.42

Selezionare e combinare asset class per ridurre il

drawdown di Portafoglio

Fonte: CSAM-ISS team, Morningstar. Based on monthly data from January 1994 to December 2011. 1 Vs Azioni. Coskewness beta and cokurtosis beta rappresentano la relazione tra i momenti della distribuzione di ciascuna strategia e il corrispettivo momento della distribuzione di un’altra asset class, in questo caso l’azionario.

-1.0 -0.5 0.0 0.5 1.0

Relative Value

Multi-Strategy

Managed Futures

Long Short

Global Macro

Fixed Income Arbitrage

Event Driven

Equity Market Neutral

Emerging Markets

Directional

Dedicated Short

Broad Index

Convertible Arbitrage

Coskewness Beta1

-1.0 -0.5 0.0 0.5 1.0

Relative Value

Multi-Strategy

Managed Futures

Long Short

Global Macro

Fixed Income Arbitrage

Event Driven

Equity Market Neutral

Emerging Markets

Directional

Dedicated Short

Broad Index

Convertible Arbitrage

Cokurtosis Beta1

19 Aprile 2012 18

Solo per Investitori Qualificati

Asset Management

Performance delle Strategie Hedge Funds durante periodi di panico e di euforia

-8

-6

-4

-2

0

2

4

6

8

10

Jan 81 Jan 85 Jan 89 Jan 93 Jan 97 Jan 01 Jan 05 Jan 09

Euforia

Panico

Broad Index: 14.92%

S&P 500: 20.41%

BarCap Agg: 1.93%

Commodities: 19.93%

Strategy Performance

Emerging Markets 29.85%

Directional 19.79%

Long/Short 18.95%

Event Driven 17.90%

Conv Arbitrage 15.86%

Dedicated Short -16.01%

Strategy Performance

Managed Futures 21.86%

Dedicated Short 21.12%

Tactical Trading 8.46%

Global Macro 4.68%

Directional -11.18%

Emerging Markets -24.63%

CS

Glo

bal R

isk A

pp

etite

Ind

ex

Fonte: Credit Suisse Global Strategy/IDC. Strategy performance based on monthly annualized returns for the period since hedge fund inception (1994) to August 2011.

Broad Index: -8.00%

S&P 500: -21.59%

BarCap Agg: 12.77%

Commodities: -13.54%

19 Aprile 2012 19

Solo per Investitori Qualificati

Asset Management

Migliorare il rendimento aggiustato per il rischio Compensare limitati premi al rischio delle asset class tradizionali

Coprire i rischi non voluti e ricercare nuovi tipi di esposizione

Esposizione a Rischi con

basso potenziale di

rendimento:

Currency risk Duration and Convexity risks (Reddito Fisso) Longevity Risk Rischio Inflazione negli asset tradizionali

Esposizione a Rischi con

piu’ alto potenziale di

rendimento:

Selezione degli skills Rischio Liquidità Crediti, Grandi Infrastrutture, Asset Reali illiquidi, Beni preziosi Rischio Catastrofi e Polizze Run-off

Spostare la Frontiera Efficiente:

Introduzione di nuove strategie nei Portafogli

Obiettivo: Ridurre la Volatilita’ di Portafoglio e mantenere o migliorare il ritorno potenziale

Fonte: Ibbotson, AM-ISS Team. Generic portfolio represents blended portfolio of 50% equities, 40% fixed income and 10% commodities.

19 Aprile 2012 20

Solo per Investitori Qualificati

Asset Management

Esempio di Asset Allocation Strategica Migliorare il rendimento aggiustato per il rischio

Fonte: Credit Suisse AM-ISS Team. Historical returns based on monthly returns for the period since hedge fund inception (1994) to January 2012.

19 Aprile 2012 21

Solo per Investitori Qualificati

Asset Management

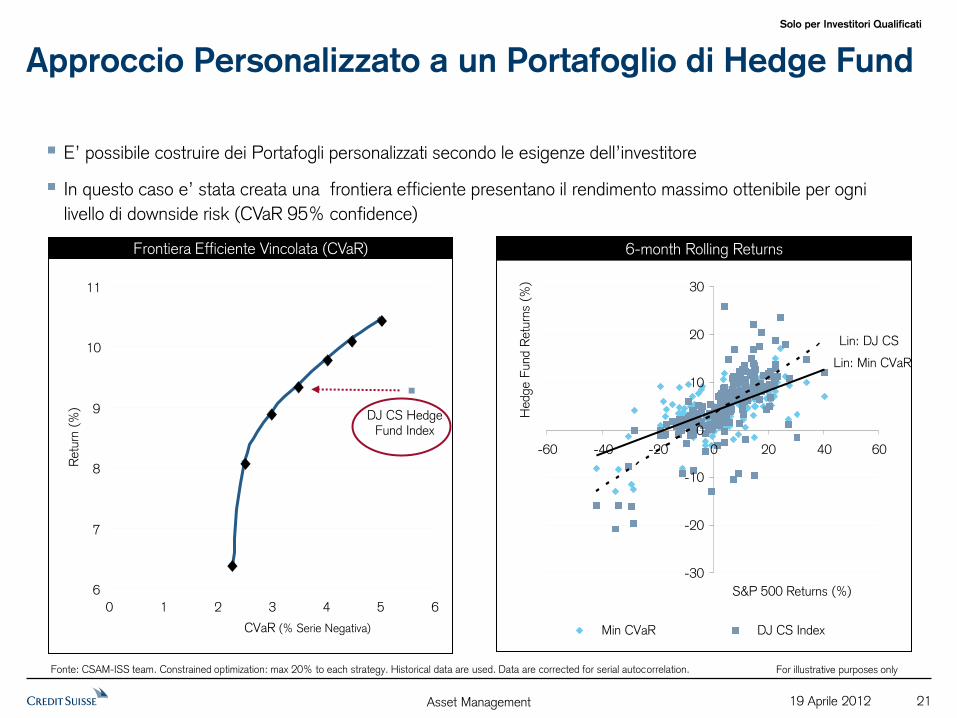

Approccio Personalizzato a un Portafoglio di Hedge Fund

E’ possibile costruire dei Portafogli personalizzati secondo le esigenze dell’investitore

In questo caso e’ stata creata una frontiera efficiente presentano il rendimento massimo ottenibile per ogni

livello di downside risk (CVaR 95% confidence)

Frontiera Efficiente Vincolata (CVaR)

DJ CS Hedge Fund Index

6

7

8

9

10

11

0 1 2 3 4 5 6

CVaR (% Serie Negativa)

Retu

rn (

%)

6-month Rolling Returns

Lin: DJ CS

Lin: Min CVaR

For illustrative purposes only

-30

-20

-10

0

10

20

30

-60 -40 -20 0 20 40 60

S&P 500 Returns (%)

Hedge F

und R

etu

rns

(%)

Min CVaR DJ CS Index

Fonte: CSAM-ISS team. Constrained optimization: max 20% to each strategy. Historical data are used. Data are corrected for serial autocorrelation.

Asset Management

Rosa Sangiorgio Customizzare gli strumenti passivi per superare i limiti degli approcci tradizionali

Index Solutions, Zurich

Rosa é entrata a far parte di Credit Suisse a Zurigo nel novembre 2007 nel team Index Solutions dove si occupa della clientela internazionale e multinazionale. Precedentemente ha collaborato con il team di gestione del portafoglio UHNW presso Banca di Roma e in Société Générale con l’incarico di

Equity Portfolio Manager. In qualità di Risk Manager per i fondi azionari e le nuove emissioni obbligazionarie ha lavorato nel 1998 presso Imi Bank Luxembourg. Nel 1997 ha iniziato la sua

carriera nella Divisione finanziaria della società multinazionale Sara Lee Personal Products. Rosa si è laureata in economia presso l’Università L.U.I.S.S. di Roma, con specializzazione in mercati finanziari.

19 Aprile 2012 23

Solo per Investitori Qualificati

Asset Management

“Nuova normalità” e scelte di investimento

In una prospettiva di “nuova normalità”, intesa come elevata volatilità dei mercati e maggiore

frequenza di eventi estremi, gli investitori si confrontano con un nuovo scenario nella costruzione

del portafoglio

Tipicamente ogni decisione di investimento implica due differenti livelli di valutazione:

a. Scelta dell’asset class nella quale investire

b. Selezione dei titoli, all’interno dell’asset class, effettivamente inseriti in portafoglio

La scelta di gestire un portafoglio attivamente implica l’utilizzo di entrambe le leve

Gestire un portafoglio passivamente limita la scelta a livello di asset class, rinunciando quindi alla

possibilità di selezionare singoli titoli

Scelta dell’ asset class Selezione singoli titoli

Gestione attiva Investitore Delegata al gestore

Gestione Passiva Investitore No selezione attiva

I dati sui rendimenti storici e gli scenari dei mercati finanziari non sono garanzia delle performance attuali o future.

Fonte: Credit Suisse, Aprile 2012

19 Aprile 2012 24

Solo per Investitori Qualificati

Asset Management

Considerando un’asset class nella sua interezza, il suo rendimento complessivo é la somma dei

rendimenti di tutti gli strumenti appartenenti all’asset class, che coincide a sua volta con la somma dei

rendimenti ottenuti da tutti gli investitori (senza considerare i costi)

Suddividendo per semplicità gli investitori tra attivi e passivi:

Rendimento dell‘asset

class = Rendimento degli

investitori attivi + Rendimento degli

investitori passivi

Rendimento medio

dell‘asset class = Rendimento medio degli

investitori attivi + Rendimento medio degli

investitori passivi

Rendimento medio

dell‘asset class

Rendimento medio

dell‘asset class

Investimento attivo e passivo a confronto (1/2)

Il rendimento medio ottenuto dagli investitori attivi coincide con il rendimento medio dell’asset class

19 Aprile 2012 25

Solo per Investitori Qualificati

Asset Management

Investimento attivo e passivo a confronto (2/2)

Se il rendimento medio degli investitori attivi è pari al rendimento medio dell’asset class, alcuni gestori otterranno rendimenti superiori alla media e altri rendimenti inferiori Intuitivamente quindi, ha senso investire in un portafoglio attivo solamente quando l’extra-rendimento atteso (Alpha) da parte del gestore è superiore al costo della strategia stessa

I dati sui rendimenti storici e gli scenari dei mercati finanziari non sono garanzia delle performance attuali o future

Fonte: Credit Suisse, Aprile 2012

Relative Performance

Rischio non sostenuto in caso di

investimento passivo

Opportunità non utilizzate in caso di

investimenti passivi

Distribuzione dei rendimenti relativi

contro l’indice di riferimento di un

portafoglio passivo

Distribuzione dei rendimenti relativi

contro l’indice di riferimento di un

portafoglio attivo P =

A =

Costo medio di un portafoglio

investito passivamente

Costo medio di un portafoglio

investito attivamente

p

a

A

P

-5% -4% -3% -2% -1% 0% 1% 2% 3% 4%

Investimento Attivo

Investimento Passivo

-0.5%

-1.2%

Ipotesi di base:

Rendimenti distribuiti normalmente intorno allo 0 e un tracking error di 4.0% p.a. (portafoglio attivo) e di 0.5% p.a. (portafoglio passivo) Costi (incluso commissione di gestione, commissioni amministrative e costi di transazione): 1.2% (portafoglio attivo) e 0.5% (portafoglio passivo)

Frequenza

a

p

19 Aprile 2012 26

Solo per Investitori Qualificati

Asset Management

“Nuova normalità” e strategie passive: tutte uguali?

Nella concezione comune, la gestione passiva è associata alla replica dell‘indice rappresentativo di mercato In realtà è possibile selezionare diverse tipologie di indici, la cui scelta è importante tanto quanto la scelta dell’asset class stessa Oltre ai “tradizionali” indici ponderati in base alla capitalizzazione ed equi-pesati, negli ultimi anni la ricerca ha sviluppato indici ponderati in base ad alcuni parametri fondamentali (sia per le società che per gli emittenti sovrani) o a singoli fattori (es. la volatilità dei singoli strumenti)

Tipologia di indice Caratteristiche

Indici ponderati in base alla capitalizzazione Le azioni sopravvalutate sono sovrappesate nell'indice, l'opposto accade per le azioni sottovalutate

Indici equi-pesati Elevato turnover, alta volatilità e peso eccessivo di titoli potenzialmente illiquidi

Indici pesati in base ai fondamentali (ricavi, vendite, book value, dividendi etc.)

Eliminano l'inefficienza, a meno che non ci sia una perfetta correlazione tra il prezzo dell'azione ed i suoi fondamentali

Indici pesati in base a singole caratteristiche (es. volatilità dei singoli titoli)

Introducono una preferenza per determinate caratteristiche eventualmente privilegiate dall'investitore

19 Aprile 2012 27

Solo per Investitori Qualificati

Asset Management

Indici ponderati in base ai fondamentali

I titoli sono pesati nell’indice in base a uno o più fattori fondamentali (ad esempio ricavi, vendite,

dividendi per le società e debito pubblico/PIL, deficit/PIL e saldo delle partite correnti per gli indici

obbligazionari)

L’idea sottostante é che la valutazione fondamentale del titolo rappresenti una stima migliore del suo

valore intrinseco rispetto al prezzo di mercato

Questa tipologia di indici tende ad avere una maggiore esposizione verso titoli azionari small cap o

“value”, che hanno ben performato negli ultimi 30/40 anni, e verso gli Stati maggiormente virtuosi per

quanto concerne i titoli sovrani

I pionieri nello sviluppare questa tipologia di indici sono Research Affiliates (FTSE RAFI) e in seguito

MSCI (MSCI Value weighted) per quanto concerne gli indici azionari, mentre Barclays ha sviluppato gli

indici Fiscal Strenght per il comparto obbligazionario governativo

19 Aprile 2012 28

Solo per Investitori Qualificati

Asset Management

Indici ponderati in base ai fondamentali Indici azionari – alcuni esempi

MSCI FTSE/RAFI FTSE/GWA

Universe MSCI Index constituents Based on fundamental variables FTSE index constituents

Variables Sales, BV, Cash Flow, Earnings Sales, BV, Cash Flow, Dividends BV, Cash Flow, Net Profit

Rebalancing Semiannual Annual Quarterly

Input Data Smoothing 3-year average 5-year average Latest data

MSCI ACWI Standard Index vs MSCI ACWI Value Weighted Index

Statistics over 11/1995–11/2010

MSCI ACWI Standard Index

MSCI ACWI Value Weighted

Index

Annualized Return (%) 6.01 7.46

Annualized Risk (%) 16.2 16.3

Return to Risk Ratio 0.37 0.46

Tracking Error (%) 0.00 3.51

Semi-annual Turnover (%) 2.25 9.68

Dividend Yield (%) 2.11 2.52

Price to Book Ratio 2.55 1.86

Price to Earnings Ratio 20.0 18.9

Historical Beta 1.00 0.99

MSCI ACWI Value Weighted Relative to MSCI ACWI (Gross TR, USD)

130

125

120

115

110

105

100

95

90

85

11

/19

95

11

/19

96

11

/19

97

11

/19

98

11

/19

99

11

/20

00

11

/20

01

11

/20

02

11

/20

03

11

/20

04

11

/20

05

11

/20

06

11

/20

07

11

/20

08

11

/20

09

11

/20

10

Source: MSCI

19 Aprile 2012 29

Solo per Investitori Qualificati

Asset Management

Indici ponderati in base ai fondamentali Indici obbligazionari – Barclays Fiscal Strenght

Unisce i vantaggi di un benchmark market-weighted con l'analisi di un indice ponderato in base ai fondamentali (debito/PIL, deficit/PIL e saldo delle partite correnti) Minor peso dei paesi altamente indebitati rispetto agli indici market-weighted I criteri relativi ai fondamentali si basano su indicatori economici liberamente accessibili e verificabili (World Economic Outlook -WEO- del Fondo Monetario Internazionale -FMI) Barclays Capital è un provider affermato di indici obbligazionari tradizionali e alternativi

Returns, EMU

Year Market-

weighted

GDP-

weighted

Fiscal

strength-

weighted

2005 5.36% 5.35% 5.30%

2006 -0.24% -0.25% -0.23%

2007 1.67% 1.69% 1.69%

2008 9.28% 9.79% 10.17%

2009 4.30% 3.94% 3.66%

2010 1.14% 2.13% 2.80%

2011 YTD 3.36% 4% 5.01%

2005–2011 (annualized) 3.51% 3.81% 4.01%

Risk (standard deviation) 4.17 4.14 4.09

Return/risk 0.84 0.92 0.98

ρ with the MV – weighted index

1.00 0.99

Cumulative Return Spread, EMU: Fiscal Strength Compared to Market Weighting

Fonte: Barclays Capital, Dicembre 2011

3.5

2.5

1.5

0.5

-0.5

Dec 31, 2004

Dec 30, 2005

Dec 29, 2006

Dec 31, 2007

Dec 31, 2008

Dec 31, 2009

Dec 31, 2010

Dec 30, 2011

19 Aprile 2012 30

Solo per Investitori Qualificati

Asset Management

Indici Minimum Volatility

I titoli sono pesati nell’indice in base alla loro volatilità storica Il principio alla base dell’indice é che l’investitore voglia investire nell’azionario, evitando i titoli con un’eccessiva volatilità Questi indici hanno una bassa esposizione ai titoli volatili, ai titoli small cap e con bassa liquidità. Sovrappeso di settori difensivi come Utilities e Consumer Staples e Farmaceutico, sottopeso di settori ciclici come IT e finanziari. Obiettivo è la minimizzazione del rischio tramite un’ottimizzazione (Barra GEM2L). Diversi limiti di costruzione, per evitare rischio di concentrazione (limiti di Settore, Paese, singolo titolo). L’indice di riferimento è l’MSCI Minimum Volatility Index

Summary MSCI World MSCI Wolrd

Minimum

Volatility Index

Return 3.8% 6.5%

Risk (Ex Post) 16.9% 11.9%

Return/Risk 0.22 0.55

Active Return 2.7%

Ex Post Tracking Error 7.2%

Risk Reduction 29.8%

Active Return/Active Risk 0.38

Average Number of Stocks 1,675 306

Average Ex Ante Total Risk 12.2%

Average Beta 0.65

Average Active Volatility Exposure -0.81

Average Turnover 10.0%

Annualized Statistics from June 2001–February 2012 in Gross USD Fonte: MSCI

150

140

130

120

110

100

May

2001

90

Apr

2002

Mar

2003

Feb

2004

Jan

2005

Dec

2005

Nov

2006

Oct

2007

Sep

2008

Aug

2009

Jul

2010

Jun

2011

MSCI World Minimum Volatility Index/MSCI World

Tech Bust

Sub prime

Crisis

Global

Financial Crisis

19 Aprile 2012 31

Solo per Investitori Qualificati

Asset Management

I nostri suggerimenti

Siamo in un nuovo scenario:

E’ necessario esporre il portafoglio a nuove tipologie di premi al rischio che offrono potenziale di rendimento adeguato Utilizzare strategie e asset class alternative per mitigare le asimmetrie e il drawdown di portafoglio Mantenere esposizione al beta di mercato attraverso strumenti efficienti. Sfruttare le opportunità derivanti dagli sviluppi in termini di ricerca da parte degli index provider

Lo sviluppo di UCITS alternativi e strumenti passivi fornisce gli strumenti per

costruire una asset allocation moderna

Asset Management

Q & A

19 Aprile 2012 33

Solo per Investitori Qualificati

Asset Management

Disclaimer

Il presente documento è stato realizzato da Credit Suisse con la maggiore cura possibile e al meglio delle proprie conoscenze. Credit Suisse non fornisce comunque

alcuna garanzia relativamente al suo contenuto e alla sua completezza e declina qualsiasi responsabilità per le perdite che dovessero derivare dall’utilizzo delle

informazioni in esso riportate. Nel documento vengono espresse le opinioni di Credit Suisse all’atto della redazione, che sono soggette a modifica in qualsiasi momento

senza preavviso. Salvo indicazioni contrarie, tutti i dati non sono certificati. Il documento viene fornito a solo scopo informativo ad uso esclusivo del destinatario. Esso

non costituisce un’offerta né una raccomandazione per l’acquisto o la vendita di strumenti finanziari o servizi bancari e non esonera il ricevente dal fare le proprie

valutazioni. Al destinatario si raccomanda in particolare di controllare che tutte le informazioni fornite siano in linea con le proprie circostanze per quanto riguarda le

conseguenze legali, regolamentari, fiscali o di altro tipo, ricorrendo se necessario all’ausilio di consulenti professionali. Il presente documento non può essere riprodotto

neppure parzialmente senza l’autorizzazione scritta di Credit Suisse. Esso è espressamente non indirizzato alle persone che, in ragione della loro nazionalità o luogo di

residenza, non sono autorizzate ad accedere a tali informazioni in base alle leggi locali. Tutti gli investimenti comportano rischi, in particolare per quanto riguarda le

fluttuazioni del valore e del rendimento. Gli investimenti in valuta estera comportano il rischio aggiuntivo che tale moneta possa perdere valore rispetto alla moneta di

riferimento dell’investitore. I dati storici sulla performance e gli scenari dei mercati finanziari non sono garanzia per i rendimenti attuali o futuri. I dati relativi alla

performance non tengono conto delle commissioni e dei costi applicati al momento dell’emissione e del riscatto delle quote. Inoltre, non può essere garantito che

l’andamento dell’indice di riferimento («benchmark») sarà raggiunto od oltrepassato. I dati relativi alla performance non tengono conto delle commissioni e dei costi

applicati al momento dell’emissione e del riscatto delle quote. L'investimento collettivo di capitale menzionato nella presente pubblicazione è costituito in Lussemburgo

come UCITS (OICVM, organismo d'investimento collettivo in valori mobiliari) in conformità alla Parte I della Legge lussemburghese del 20 dicembre 2002 sugli

organismi di investimento collettivo. I soggetti incaricati dei pagamenti per l’Italia sono Allfunds Bank SA, State Street Bank SpA, BNP Paribas Securities Services

Milan Branch e Sella Holding Banca SpA. Le sottoscrizioni sono valide esclusivamente sulla base dei prospetti informativi attuali e della relazione dell'ultimo esercizio

finanziario (o, se più aggiornata, dell'ultima relazione semestrale). Il prospetto informativo, le condizioni contrattuali e la relazione annuale o semestrale sono disponibili

gratuitamente presso tutti i distributori autorizzati.

I RENDIMENTI OTTENUTI IN PASSATO NON COSTITUISCONO ALCUNA GARANZIA PER I RENDIMENTI FUTURI.

PRIMA DELL’ADESIONE LEGGERE IL PROSPETTO INFORMATIVO.

© 2012 Copyright by Credit Suisse Group e/o delle sue affiliate. Tutti i diritti riservati.

CREDIT SUISSE (ITALY) S.P.A. - Via Santa Margherita, 3 - 20121 Milano – [email protected] - www.credit-suisse.com/it

19 Aprile 2012 34

Solo per Investitori Qualificati

Asset Management

Hedge Fund Portfolios: Customized vs. Broad Index

Portfolio Statistics

Description DJ CS Hedge

Fund Index

Max Correlation

to Index

Min cVAR –

Target Return MVO - mVar

MVO –

Target Return

DJ CS Hedge Fund Index 100.00

Convertible Arbitrage 0 0 0 0

Dedicated Short Bias 4.29 0 15.04 0

Emerging Markets 5.81 0 0 0

Equity Market Neutral 8.95 0 20.00 5.51

Event Driven 0 0 0 0

ED Distressed 4.22 20 9.56 20.00

ED Multi-Strategy 15.05 0 0 3.21

ED Risk Arbitrage 6.50 14.86 20.00 15.01

Fixed Income Arbitrage 6.57 0 0.00 0.00

Global Macro 20.00 20 12.14 20.00

Long/Short Equity 20.00 12.68 8.08 9.88

Managed Futures 6.70 20 5.18 7.67

Multi-Strategy 1.91 12.46 10.00 18.72

Return 9.28 8.69 9.28 6.66 9.28

Risk (mVaR) 15.74 11.43 10.91 6.11 10.56

Return/Risk (mVaR) 0.59 0.81 0.85 1.09 0.88

Fonte: CSAM-ISS team. Constrained optimization: max 20% to each strategy. Historical data are used. Data are corrected for serial autocorrelation.

Using historical data. For illustrative purposes only.

19 Aprile 2012 35

Solo per Investitori Qualificati

Asset Management

Portfolio Statistics

Portfolio Statistics

Description DJ CS HF Index Max Corr to Index Min cVAR –

Target Return MVO - mVar

MVO - Target

Return

Return 9.28 8.63 9.28 6.66 9.28

Risk (mVaR) 15.74 11.43 10.91 6.11 10.56

Ret/Risk (mVaR) 0.59 0.76 0.85 1.09 0.88

Ratios

Correlation to DJ CS Index 0.96 0.88 0.59 0.93

Tracking Error to DJ CS Index 2.60 4.21 6.95 3.60

Drawdown -21.31 -18.31 -13.41 -17.35 -17.11

VaR -3.55 -2.40 -2.20 -1.43 -2.08

CVaR -5.59 -3.93 -3.38 -2.59 -3.57

Skewness -0.21 -0.76 -0.47 -2.66 -0.99

Kurtosis 2.15 3.70 1.31 16.49 3.60

Correlation to S&P 500 0.56 0.57 0.51 0.19 0.60

Correlation to US Govt Interm -0.18 -0.13 -0.04 -0.07 -0.16

Using historical data. For illustrative purposes only.

Fonte: CSAM-ISS Team. Please see “Important Information Regarding Performance” on slides 36-39 for data, methodology and factors considered.