scienza e società della conoscenza in europa - fmag.unict.it jean monnet 13-3... · scienza e...

TRANSCRIPT

Scienza e società della conoscenzain Europa

Francesco Coniglione(università di Catania)

Lezione Jean Monnet

Catania 13 marzo 2010Facoltà di Scienze Politiche dell’Università di Catania

mercoledì 31 marzo 2010

La strategia di Lisbona

mercoledì 31 marzo 2010

La strategia di Lisbona: verso la società della conoscenza

2000 -‐ Consiglio Europeo di LisbonaFissa per l'UE l'obie/vo di diventare, entro il 2010: «l'economia basata sulla conoscenza più compe<<va e dinamica del mondo, in grado di realizzare una crescita economica sostenibile con nuovi e migliori pos< di lavoro e una maggiore coesione sociale».

2002 -‐ Consiglio Europeo di BarcellonaHa passato in rassegna i progressi realizza= per conseguire l'obie/vo fissato a Lisbona, ha stabilito che gli inves=men= dell'UE per le a/vità di ricerca e di sviluppo tecnologico (R&S) devono aumentare fino a raggiungere il 3% del PIL entro il 2010, rispeNo all'1,9% del 2000.

Marzo 2005I leaders della UE hanno rilanciato la “strategia di Lisbona”, dando priorità alla all’aumento della quan=tà e della qualità dell’occupazione.

Marzo 2008Il Consiglio della UE definiscono le priorità per gli ul=mi 3 anni che restano della “strategia di Lisbona”, focalizzando l’azione su alcune azioni dall’alto impaNo.

mercoledì 31 marzo 2010

La strategia di Lisbona:le azioni da perseguire negli ul<mi tre anni

Il rapporto strategico della Commissione Keeping up the pace to change del dicembre 2007, acceNato nel corso dello Spring Council Summit del 2008 (Marzo 2008), suggerisce le seguen= azioni ad alto impaNo nel campo della R&S:

• conneNere tuNe le scuole alla rete internet ad alta velocità per il 2010 e stabilire degli obie/vi nazionali per la connessione delle abitazioni (obie/vo 30% della popolazione);• migliorare le abilità di apprendimento di base, come la leNura, stabilire degli obie/vi per ridurre l’abbandono scolas=co e adaNare i curricula monitorando di con=nuo le abilità richieste dalle aziende;• incoraggiare l’innovazione mediante un accordo sulla creazione di una procedura unica e non costosa di breveNazione;• facilitare lo scambio dei ricercatori mediante l’introduzione di un “researcher passport”.

mercoledì 31 marzo 2010

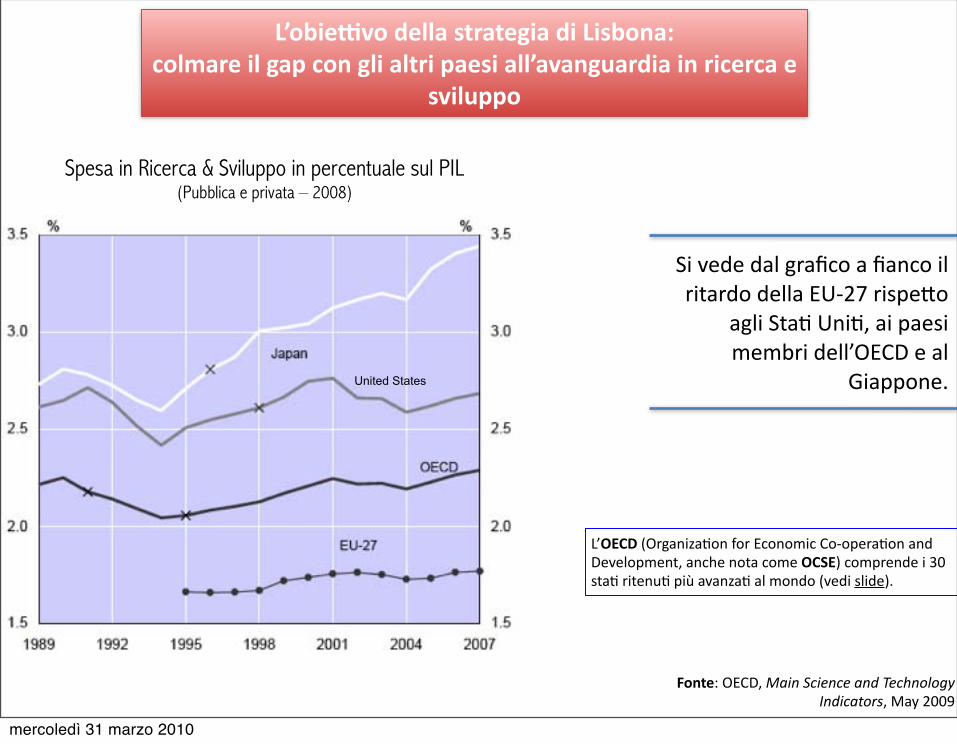

L’obieLvo della strategia di Lisbona: colmare il gap con gli altri paesi all’avanguardia in ricerca e

sviluppo

Si vede dal grafico a fianco il ritardo della EU-‐27 rispeNo

agli Sta= Uni=, ai paesi membri dell’OECD e al

Giappone.

Spesa in Ricerca & Sviluppo in percentuale sul PIL(Pubblica e privata – 2008)

Fonte: OECD, Main Science and Technology Indicators, May 2009

L’OECD (Organiza6on for Economic Co-‐opera6on and Development, anche nota come OCSE) comprende i 30 sta6 ritenu6 più avanza6 al mondo (vedi slide).

United States

mercoledì 31 marzo 2010

Il ritardo dell’Europa

La strategia di Lisbona prende anche a1o del fa1o che – diversamente da come sostenuto in passato dalla Commissione Europea (Green paper on innova+on, 1995) quando si era eccessivamente focalizzata l’a1enzione sulle ricerche applicate e sul trasferimento tecnologico università-‐industria – anche nel campo della ricerca di base e della sua produEvità la UE ha perso terreno rispe1o ai suoi compeGtori. E tale debolezza si vede chiaramente dalla seguente figura che aggrega i vari campi di ricerca in se1e grandi categorie. Come si vede, le scienze in cui l’Europa va meglio sono la MatemaGca, la Fisica e l’Ingegneria.Fonte: G. Dosi, P. Llerena, M. Sylos Labini, “Evaluating and Comparing the innovation

performance of the United States and the European Union”, Expert report prepared for the TrendChart Policy Workshop 2005, 29 giugno 2005

mercoledì 31 marzo 2010

Il ritardo dell’Europa nell’alta tecnologia -‐ 1

Il ritardo dell’Europa è parGcolarmente evidente nel se1ore dell’alta tecnologia. Il

grafico a fianco ci fa vedere il suo declino in percentuale sul totale

mondiale della produzione di alta tecnologia rispe1o agli altri

compeGtori, tra i quali spicca l’ascesa della Cina.

Nell’Asia sono inclusi i seguenG paesi: India, Indonesia, Malesia, Filippine,

Singapore, Sud Corea, Taiwan e Tailandia. La cina include Hong Kong

Fonte: Na6onal Science Founda6on, Science and Engineering Indicators 2008

mercoledì 31 marzo 2010

Il ritardo dell’Europa nell’alta tecnologia -‐ 2

Ancora più evidente il declino non solo europeo, ma anche degli USA

e del Giappone per quanto riguarda l’export di alta tecnologia,

che pur aumentando in valore assoluto, tu1avia in percentuale sul totale mondiale è in costante regresso negli ulGmi venG anni.

Fonte: Na6onal Science Founda6on, Science and Engineering Indicators 2008

Nell’asia sono inclusi i seguenG paesi: India, Indonesia, Malesia, Filippine,

Singapore, Sud Corea, Taiwan e Tailandia. La cina include Hong Kong

mercoledì 31 marzo 2010

Le debolezze dell’Europa e i rimedi

Concludendo la loro ricerca, G. Dosi. P. Llerena e M. Sylos Labini sostengono che l’Europa è svantaggiata rispeNo agli USA innanzituNo rispeNo al sistema della ricerca scien=fica per una rela=va debolezza del sistema industriale, caraNerizzato da una più scarsa presenza nei seNori basa= delle nuove tecnologie (come ICT e biotecnologie), da una più bassa propensione a innovare e da una minore partecipazione in molte a/vità agli oligopoli internazionali. Ulteriori impedimen= derivano da una più bassa mobilità del lavoro, dalla diversità delle is=tuzioni, e dalle barriere linguis=che tra i suoi membri. TuNo ciò porterebbe all’esigenza di una forte poli=ca industriale e della scienza. Ma è stato faNo proprio il contrario. Invece è necessario:• ridurre la troppa enfasi posta nei proge/ europei sulla ricerca applicata e tecnologicamente “u=le” per ridare invece aNenzione a quella di base e di alta qualità;• differenziare il sistema dell’alta formazione (università di ricerca secondo il modello humbold=ano, università di insegnamento, colleges tecnici)• porre freno all’appropriazione privata della ricerca pubblica in favore del risulta= di una ricerca aperta, specie in quella di base (e in ciò l’EU potrebbe essere avvantaggiata rispeNo agli US)• elaborare ambiziosi e coraggiosi proge/ tecnologici gius=ficabili solo in termini del loro intrinseco valore sociale e poli=co (e non solo di mercato -‐ l’esempio dei paesi Scandinavi)• riscoprire l’u=lità di poli=che industriali come strumento per alimentare una industria europea più innova=va e robusta, quindi ripensando i mi= del liberalismo e abbandonando il culto del mercato.

Fonte: G. Dosi, P. Llerena, M. Sylos Labini, “Evaluating and Comparing the innovation performance of the United States and the European Union”, Expert report prepared for the TrendChart Policy Workshop 2005, 29 giugno 2005

mercoledì 31 marzo 2010

L’obieLvo di Lisbona nel 2007

Come si vede dal grafico a fianco la UE è ancor ben lungi

da raggiungere il prefissato obie/vo. Si è calcolato che la spesa per Ricerca & Sviluppo è nel 2007 stabile rispeNo al 2006 ed equivale all’1,87%

del PIL

Fonte: Eurostat NewsRelease, 8 september 2009

mercoledì 31 marzo 2010

Per raggiungere l’obie/vo fissato a Lisbona la UE ha concepito i vari programmi quadro, dei quali è adesso in corso il Se/mo, che deve essere il fondamento della costruzione di un'economia della conoscenza e consolidare lo Spazio Europeo della Ricerca (SER). Esso infa/ cos=tuisce

«una buona opportunità di portare la sua politica della ricerca al livello delle sue ambizioni economiche e sociali, consolidando lo Spazio europeo della ricerca (SER). Per realizzare l'obiettivo, la Commissione intende aumentare il bilancio annuale dell'UE destinato alla ricerca e incentivare così gli investimenti nazionali e privati. L'attuazione del Settimo programma quadro dovrà, inoltre, soddisfare le esigenze in termini di ricerca e di conoscenza dell'industria e più in generale delle politiche europee. Il programma, che si articola in quattro programmi principali, è stato notevolmente semplificato in modo da essere più accessibile ai ricercatori e più efficace».

La strategia di Lisbona: verso uno Spazio Europeo della Ricerca

mercoledì 31 marzo 2010

Inoltre, la UE si è posta l’obie/vo di monitorare la propria capacità di innovazione, vista come l’elemento centrale per pervenire agli obie/vi fissa= a Lisbona. A tale scopo si è dotata dell’European Innova<on Scoreboard (EIS) che è lo strumento per avere una valutazione compara=va del “rendimento innova=vo” (innova/on performance) degli sta= membri della UE. Esso cerca di caNurare mediante 29 indicatori (25 nel 2007) appartenen= a 5 dimensioni fondamentali i diversi aspe/ del processo di innovazione. L’informazione complessiva così oNenuta è sinte=zzata nel Summary Innova<on Index (SII) (la cui u=lizzazione vedremo in seguito).

La strategia di Lisbona: la “innova<on performance”

mercoledì 31 marzo 2010

All’interno del programma Capacità del Se/mo programma quadro è dedicata un’area di intervento al tema “Science in Society”, che ha come obie/vo quello «di costruire una società europea efficiente e democratica basata sulla conoscenza, in modo da stimolare una armonica integrazione dei propositi scientifici e tecnologici e delle politiche di ricerca connesse nella società europea». Esso inoltre «incoraggerà una riflessione e un dibattito europeo di ampio respiro sulla scienza e la tecnologia e la loro relazione con la società e la cultura. Questa linea di azione è basata sul fondamento razionale che la capacità delle società europee a svilupparsi in modo sostenibile e positivo dipende, in gran parte, sulla loro capacità di creare e sfruttare la conoscenza e sulla capacità di innovazione».

Il posto di “MIRRORS”

È in questo contesto che trova collocazione MIRRORS.

mercoledì 31 marzo 2010

La società della conoscenza

mercoledì 31 marzo 2010

La società della conoscenza

1945: rapporto di Vannevar Bush al Presidente Roosevelt: una sorta di manifesto, adoNato pressoché da tu/ i paesi, che vede la scienza come la “gallina dalle uova d'oro” che è sufficiente alimentare per oNenerne cospicui benefici economici.

Ne segue la necessità dell’intervento statale nella ricerca scien6fica, per cui ovunque nascono consigli scien6fici incarica6 di guidare le scelte di governo ed esper6 di

«poli6ca della scienza e della tecnologia».A seguito di tale rapporto venne is6tuito nel 1950 il Na9onal Science Founda9on (NSF) ed in seguito altri organismi come la Nasa: gli USA diventano l’avanguardia

della ricerca scien6fica e tecnologica.

Anni ’80: si accentua la compe=zione con il Giappone, il cui modello vincente era determinato, tra l’altro, dalla integrazione tra poli=ca della ricerca e poli=ca dell’industria. Da qui una serie di provvedimen= da parte dell’amministrazione USA (il Bayh-‐Dole Act del 12-‐12-‐1980) che concedono alle università e agli en= di ricerca (pubblici o priva=) di sfruNare a fini commerciali il risultato delle ricerche da loro condoNe con l’u=lizzo di fondi federali e pubblici, grazie alla possibilità di oNenere dei breve/; in tale modo il Congresso e la NSF hanno cominciato a promuovere la cooperazione nella ricerca tra università e industria. Già negli anni ’90 si giunse alla creazione anche di numerosissimi centri mis= universitario-‐industriali.

mercoledì 31 marzo 2010

La società della conoscenza: sua natura

La società della conoscenza il =po di società che scaturisce dalla progressiva incorporazione della scienza e della tecnologia non solo nel processo economico, ma anche in ogni altro aspeNo della vita associata. Si è vista in essa la terza fase dello sviluppo umano: società agricola – società industriale – società della conoscenza.

Si è così sempre più affermata l'idea che una società sviluppata abbia al proprio centro la produzione della conoscenza, in quanto è questa a farle occupare un posto di avanguardia nella produzione dei beni di consumo e nell'incremento del benessere colle/vo. La novità della nostra era consiste appunto nel faNo che la produzione della conoscenza è diventato il fa^ore primario della crescita economica.

Ne segue che nelle economie avanzate assumono crescente importanza le industrie knowledge-‐intensive rispeNo a quelle labor-‐intensive o anche energy-‐intensive. I prodo/ più richies= dal mercato sono quelli sempre meno caraNerizza= da un'alta intensità di lavoro e sempre più da un'alta intensità di conoscenza.

mercoledì 31 marzo 2010

L’impegno dei governi per non restare indietro

In merito all’importanza della conoscenza per il progresso economico il Science and Engineering Indicators, pubblicato nel gennaio 2008 a cura del Na=onal Science Board degli USA, ha sostenuto:

«Le industrie che si basano grandemente sulla applicazione e sullo sfruttamento della conoscenza stanno guidando lo sviluppo sia nel settore manifatturiero sia nei servizi. Esse tendono a creare lavori ben retribuiti, a contribuire a un prodotto di elevato valore, a stimolare in generale l’attività economica. La natura globale di questi sviluppi spinge i governi o ad esser parte in essi o a venir lasciati indietro, con nocumento del livello economico e del benessere di un paese» (NSB 2008, p. O-8).

mercoledì 31 marzo 2010

La conoscenza della società della conoscenza

Ma quali /pi di conoscenza sono quelle che entrano a far parte della società della conoscenza e in che modo la si produce? Bengt Ake Lundvall ha dis=nto:

Il know-‐what, ovvero la conoscenza dei fa/ rilevan= comunicabili come da= e trasformabili in unità discrete (i bit).

Il know-‐why, ovvero la conoscenza dei principi scien=fici e delle leggi di natura che ci permeNono di capire e spiegare i fenomeni di qualsiasi =po essi siano (dalla natura, alla mente ecc.).

Sono le conoscenze “codificate”, accessibili mediante pubblicazioni scientifiche, banche-dati ed espresse di solito in un linguaggio standardizzato ed universale.

Il know-‐how, ovvero le competenze pra=che che ci permeNono di fare qualcosa, traducendo il know-‐why in concreta opera=vità, sia essa quella semplicemente di saper condurre un esperimento in laboratorio.

Il know-‐who, ovvero l'informazione che ci permeNe di reperire la persona che è in grado di risolvere il problema che abbiamo, cioè che sia in possesso del know-‐how o del know-‐why.

Si basano sulla conoscenza pratica, sull'esperienza diretta, sull'apprendistato, sicché vengono spesso definite come “conoscenze tacite”, sulla scorta di quanto sostenuto da Michael Polanyi, Ludwik Fleck e Thomas Kuhn.

mercoledì 31 marzo 2010

L’economia della conoscenza per la World Bank

Fonte: Tabella tra]a dal sito della World Bank: h]p://info.worldbank.org/etools/kam2/KAM_page5.asp

La Banca Mondiale ha creato la più vasta banca daG di indicatori confrontabili a livello internazionale, che riguardano le principali variabili economiche e sociali. È il proge1o Knowledge Assessment Methodology (KAM), che raccoglie daG per 146 paesi su 109 variabili qualitaGve e stru1urali (nel 2009). Le variabili sono scelte in modo da rappresentare qua1ro categorie fondamentali per la compeGGvità dei sistemi innovaGvi nazionali: (1) la trasparenza del sistema isGtuzionale ed economico (Economic incen<ve and ins<tu<onal regime); (2) la capacità innovaGva del sistema produEvo (Innova<on); (3) il livello di istruzione della popolazione (Educa<on); (4) la diffusione delle tecnologie della comunicazione (ICT – InnovaGon and CommunicaGon Technology).

Knowledge Indexes

mercoledì 31 marzo 2010

L’economia della conoscenza per la World Bank

Le quaNro dimensioni prese in considerazione dalla World Bank servono a calcolare due =pi di indici: • il Knowledge Economy Index (KEI), che ha lo scopo di misurare la capacità dei vari paesi di competere all’interno della moderna economia della conoscenza. Gli indicatori che entrano a far parte del KEI vi sono: (1) le Barriere tariffarie e norma<ve, che misurano il grado di libertà economica; (2) la Qualità regolamenta<va, che misura la incidenza delle poli=che “non favorevoli al mercato, come il controllo dei prezzi, una inadeguata supervisione bancaria, come anche la percezione dei gravami eccessivi impos= in aree come il commercio estero e lo sviluppo imprenditoriale”; 3) Il Dominio della legge che “misura il grado di fiducia e di acceNazione degli operatori delle regole che governano la società. Queste includono la percezione e l’incidenza sia del crimine violento che non violento, la efficacia e la certezza della legge e il rispeNo dei contra/”.• il Knowledge Index (KI) che “misura la capacità di un paese a generare, adoNare e diffondere conoscenza. Esso è un indicatore del complessivo potenziale di conoscenza in un dato paese”, che prescinde quindi da quelli che possono essere gli ostacoli e le facilitazione provenien= da faNori poli=co-‐is=tuzionali.

mercoledì 31 marzo 2010

Il ranking secondo Knowledge Economic Index (KEI)2009/a

Fonte: Tabella tra]a dal sito della World Bank: h]p://info.worldbank.org/etools/kam2/KAM_page5.asp

Questa tabella mostra la graduatoria dei primi 30 paesi in base al Knowledge Economy Index (KEI), che ha lo scopo di misurare la capacità dei vari paesi di competere all’interno della moderna economia della conoscenza.

Risulta= per i primi 30 paesiChange in rank from 1995

Nel KEI l’Italia perde tre pos< rispe^o al 2008 e sei rispe^o al 1995.

mercoledì 31 marzo 2010

Fonte: Tabella tra]a dal sito della World Bank: h]p://info.worldbank.org/

Come si vede l’Italia man<ene la stessa posizione del 1995, ma perde due posizioni rispe^o al 2008.

Risulta= per i primi 30 paesi

Change in rank from 1995

Il ranking secondo Knowledge Index (KI)2009/a

Questa tabella mostra la graduatoria dei primi 30 paesi in base al Knowledge Index (KI), che ha lo scopo di misurare la capacità di produrre conoscenza.

mercoledì 31 marzo 2010

L’indice dell’economia della conoscenza della World BankMappa grafica del KEI in Europa 2009

Fonte: World Bank – sito: h]p://info.worldbank.org

mercoledì 31 marzo 2010

I vincoli dell’Italia nell’economia della conoscenza

Fonte: Nostra aggregazione da da6 trag dal sito della World Bank: h]p://info.worldbank.org/

Dalle due tabelle preceden= e dagli altri possibili ranking effeNua= in base alle altre tre categorie che fanno parte del KI -‐ Knowledge Index (Educa=on & Human Resources, Innova=on System e Informa=on and Communica=on Technology) (vedi tabella a fianco) si evince che il vincolo che ostacola maggiormente la compe==vità nell’ambito dell’economia della conoscenza è quello che concerne le poli=che tariffarie e regola=ve dell’economia e la inaffidabilità sul piano della legalità, del rispeNo delle regole e e la corruzione (ciò è anche tes=moniato dai ranking sulla governance e sulla percezione della corruzione). Insomma:

Troppa burocrazia e troppo poca trasparenza e legalità

Inoltre, altro faNore di ritardo è quello dell’educazione e delle risorse umane (il «capitale umano»), ovvero:

in formazione si investe poco e male

Questo, come vedremo, è più evidente nell’istruzione terziaria (universitaria), piuNosto che in quella primaria e secondaria.

Il ranking dell’Italia in base alle qua]ro categorie che fanno parte del KEI

Il ranking dell’Italia in base alle qua]ro categorie che fanno parte del KEI

Categoria Rank 2009(tra par. il 2008)

Indice KEI 30 (-‐3)The Economic Incen6ve and Ins6tu6onal Regime 49 (-‐2)

The Innova6on System 28 (-‐1)Educa6on and Human Resources 32 (-‐1)Informa6on and Communica6on Technology 20 (-‐2)

Andiamo bene in ICTLa performance nell’ICT è decisamente migliore rispe]o al posizionamento complessivo dato dall’indice KEI in Informa6on and Communica6on Technology, che misura la diffusione di telefoni, computers e di internet. Nella prossima slide vedremo il perchè.

mercoledì 31 marzo 2010

Un popolo di conversatori

Fonte: Nostra aggregazione da da6 trag dal sito della World Bank: h]p://info.worldbank.org/etools/kam2/KAM_page4.asp

Dal ranking occupato dall’Italia in Informa6on and Communica6on Technology e dalla tabella di questa pagina si evince che nel campo della ICT la performance dell’Italia è decisamente migliore rispe]o al posizionamento complessivo dato dall’indice KEI (in ogni caso, molto meglio di quella per l’istruzione e la formazione). L’indice ICT misura la diffusione di telefoni, computers e internet. Si no6 come in par6colare il valore schizzi in alto per la diffusione della telefonia mobile e di conseguenza quella complessiva (mobile + fissa). Sono gli unici valori ne]amente superiori a quelli di Sta6 Uni6 e Svezia (la prima nell’indice complessivo KEI).Insomma siamo un paese di chiacchieroni telefonici!

Spiegazione: L’indice è normalizzato su base 10 ed indica la posizione rela6va del singolo paese rispe]o al gruppo di riferimento, che è quello dei paesi con reddito annuo pro capite lordo di $11,116 o più (nel 2006). Sono in totale 39 paesi.

mercoledì 31 marzo 2010

Un popolo di conversatori, ma non di inventori:il Networked Readiness Index (NRI)

Fonte: WEF-‐INSEAD, The Global Informa9on Technology Report 2008-‐2009. Mobility in a Network World, ed. by S. Du]a & I. Mia, 2009

Il fa]o che l’Italia occupi nella ICT un posto migliore rispe]o al ranking KEI (Knowledge Economy Index) non deve essere salutato come un segno di eccellenza in tale se]ore, in quanto esso è sostanzialmente mo6vato dall’alto consumo di telefoni cellulari. Ma ciò non genera sviluppo e tecnologia in Italia, in quanto è puramente parassitario e dipende dalla importazione di tecnologia e di prodog proge]a6 e spesso anche costrui6 altrove. Ciò viene confermato dal Global Informa<on Technology Report 2008-‐2009, pubblicato dal World Economic Forum e dall’INSEAD, nel quale viene proposto il Networked Readiness Index (NRI) che valuta l’intensità con cui le varie economie beneficiano degli ul<mi avanzamen< nella Informa<on and Communica<on Technology (ICT); esso fa uso di 69 variabili diverse raggruppate in 3 componen6 e 9 “pillars” (v. figura so]o). Vengono così classifica6 134 sta6 del mondo.

L’Italia occupa il 45° posto

L’Italia retrocede di tre pos6 rispe]o al 2007-‐2008 e viene dopo paesi quali Estonia, Malta, Emira6 Arabi Uni6, Malesia, Qatar, Portogallo, Slovenia, Repubblica Ceca, Cipro, Spagna, Lituania, Barbados, Bahrain, Tunisia, Cile, Arabia Saudita, Ungheria, Portorico, Repubblica Slovacca e Giordania. Le sue migliori e peggiori performance, nella slide alla fine.

mercoledì 31 marzo 2010

Gli scenari possibili della società della conoscenza

La futura società della conoscenza si può prospeNare secondo due scenari, tra cui bisogna scegliere:

Scenario “umanis=co”• maggiori inves=men= rivol= al “capitale umano”• educazione e maggiore crea=vità nelle scuole e nelle università• superamento della frammentazione e del sapere specialis=co• aumento del sapere condiviso e interdisciplinare• incremento della occupazione• Superamento del PIL, verso un indice di benessere non meramente economico• Modello scandinavo (Finlandia)

Scenario “industriale”• maggiori inves=men= rivol= alle tecnologie e alle infrastruNure• scarsa capacità di concepire la tecnologia e il business in modo crea=vo• aumento della specializzazione e della seNorializzazione• scomparsa del sapere condiviso e interdisciplinare• incremento della disoccupazione• U=lizzo del PIL come indicatore fondamentale di crescita• Modello americano (Silicon Valley)

Le conclusioni del proge3o MIRRORS optano decisamente per lo scenario umanis;co

mercoledì 31 marzo 2010

Il pericolo da evitare

Lo “scenario industriale” è la conseguenza di una concezione della conoscenza e della società come en= parcellizza=, secondo una sua vecchia visione atomis=ca e riduzionis=ca, ormai messa in crisi da molteplici pun= di vista e dagli sviluppi della stessa scienza. Si può pertanto condividere la diagnosi di Lucio Russo (La cultura componibile, Liguori, Napoli 2008, p. 12)

«È evidente che in una società in cui le conoscenze saranno totalmente parcellizzate e la cultura condivisa da tutti gli specialisti si ridurrà più o meno alla capacità di leggere e scrivere potranno sopravvivere solo due tipi di scuole: una scuola di massa dequalificata, dove i ragazzi saranno intrattenuti senza ricevere alcuno strumento intellettuale superiore ai rudimenti dell’alfabetizzazione, e scuole di dottorato riservate alla riproduzione dei vari gruppi specialistici. Non siamo ancora del tutto in questa situazione ma vi ci siamo avvicinati a grandi passi con la distruzione del vecchio liceo europeo e la trasformazione profonda dell’università. In Italia un’accelerazione del processo è stata ottenuta con l’introduzione del cosiddetto “3+2”, con il conseguente drastico ridimensionamento degli strumenti culturali di base e l’esplosione del numero delle lauree “specialistiche”»

mercoledì 31 marzo 2010

Ricerca e innovazione:il posto dell’Italia

mercoledì 31 marzo 2010

La capacità di innovazione e conoscenza

Come abbiamo prima deNo (vedi slide rela=va), la “innova=on performance” pubblicata nella European Innova=on Scoreboard (EIS) è sinte=zzata nel Summary Innova<on Index (SII), un indice composto da 29 differen= indicatori misuran= diversi aspe/ del processo innova=vo, a sua volta raggruppa= in 7 differen= dimensioni (5 nel 2007) raggruppate in tre principali blocchi, così come viene esemplificato dallo schema soNostante.

mercoledì 31 marzo 2010

Il Summary Innova<on Index 2008

Fonte: European Commission-‐Pro Inno Europe, European Innova9on Scoreboard 2008 -‐ Compara9ve Analysis of Innova9on and Performance, Gennaio 2009

N.B. Diversamente dal SII 2007, i paesi non EU non sono più inclusi, in quanto ora essi vengono a far parte del Global Innova6on Scoreboard

Il SII dà la possibilità di dividere nella sostanza i paesi in quaNro gruppi (i diversi colori):• i leader nell’innovazione (verde) (Innova+on leaders)• i comprimari dell’innovazione (giallo) (Innova+on followers)• gli innovatori modera= (arancione) (Moderate innovators) – l’Italia si colloca fra costoro• i paesi inseguitori (azzurro) (Catching-‐up countries), il cui indice cresce progressivamente verso la media EU.

RispeNo al SII dell’anno precedente, l’Italia arretra di due pos=, venendo scavalcata dalla Spagna e da Cipro

Vedi il de]aglio sulle 7 dimensioni

mercoledì 31 marzo 2010

Global Innova<on Scoreboard 2008Chi corre e chi arranca – UE-‐27

Fonte: European Commission-‐Pro Inno Europe, European Innova9on Scoreboard 2008 -‐ Compara9ve Analysis of Innova9on and Performance, Gennaio 2009

Da notare che i paesi che allo stato hanno una performance più bassa dell’Italia (i “catching-‐up countries”), sono quelli che stanno correndo di più. Lo stesso accade per i paesi che sono nella stessa categoria dell’Italia. Anche in questo caso la situazione dell’Italia è peggiorata rispe^o al 2007 (vedi slide). Ad analoghi risulta< si giunge se si confrontano il GIS e il “GIS Index Growth” (vedi) oppure il GIS e il PIL (vedi)

Catching-‐up countries

Moderate innovators

Ma la cosa più significa6va è vedere come i vari paesi si pongono l’uno rispe]o all’altro nella crescita annuale della Innova6on Performance (in base al Global Innova6on Scoreboard -‐ GIS) per vedere se vi sia tra di loro convergenza oppure le differenze tendono ad aumentare. La seguente tabella è assai importante. Infag se con<nua il trend in essa indicato, tra qualche anno l’Italia resterà alla retroguardia rispe^o a gran parte dei paesi al mondo.

Le linee tra]eggiate indicano la media europea. I colori sono quelli del Summary Innova6on Index 2008.

mercoledì 31 marzo 2010

L’indice globale di compe<<vità(IMD InternaAonal)

Fonte: Rielaborazione da IMD, World Compe99veness Scoreboard, 2009, 2008 e 2007

Il World Compe<<veness Yearbook è un rapporto pubblicato annualmente dall’Interna6onal Ins6tute for Management Development (IMD Interna6onal, Svizzera) che raccoglie informazioni de]agliate sulle principali cara]eris6che dei sistemi economici nazionali, con un par6colare riguardo al livello di compe66vità delle imprese. L’edizione 2009 del rapporto comprende l’analisi di 57 economie nazionali e regionali, con l’impiego di circa 323 indicatori divisi in 4 gruppi, ciascuno iden6ficante un fa]ore di compe66vità (Performance economica, Efficienza del se]ore pubblico, Efficienza dei se]ori produgvi, Infrastru]ure). La combinazione dei criteri, opportunamente pesa6, perme]e di definire un indice sinte6co di compe66vità, in base al quale viene s6lata una graduatoria delle economie analizzate.

Country Index Rank 2009

Rank 2008

Rank 2007

United States 100 1 1 1

Hong Kong 98,146 2 3 3

Singapore 95,740 3 2 2

Switzerland 94,163 4 4 6

Denmark 91,741 5 6 5

Sweden 90,520 6 9 9

Canada 88,708 8 8 10

Germany 83,508 13 16 16

France 68,071 28 25 28

Italy 52,059 50 46 42

Venezuela 39,060 57 55 55

Risulta= per alcuni paesi significa=vi

Paese ul<mo classificato 2009

Paese primo in classifica

Risulta6 analoghi si possono ricavare dal ranking s6lato dal World Economic Forum (che s6ma 133 paesi del mondo) e nel quale l ’ I ta l ia occupa (nell’indice complessivo che è formato da 12 “pillars”) il 48 posto (vedi le tabelle)

mercoledì 31 marzo 2010

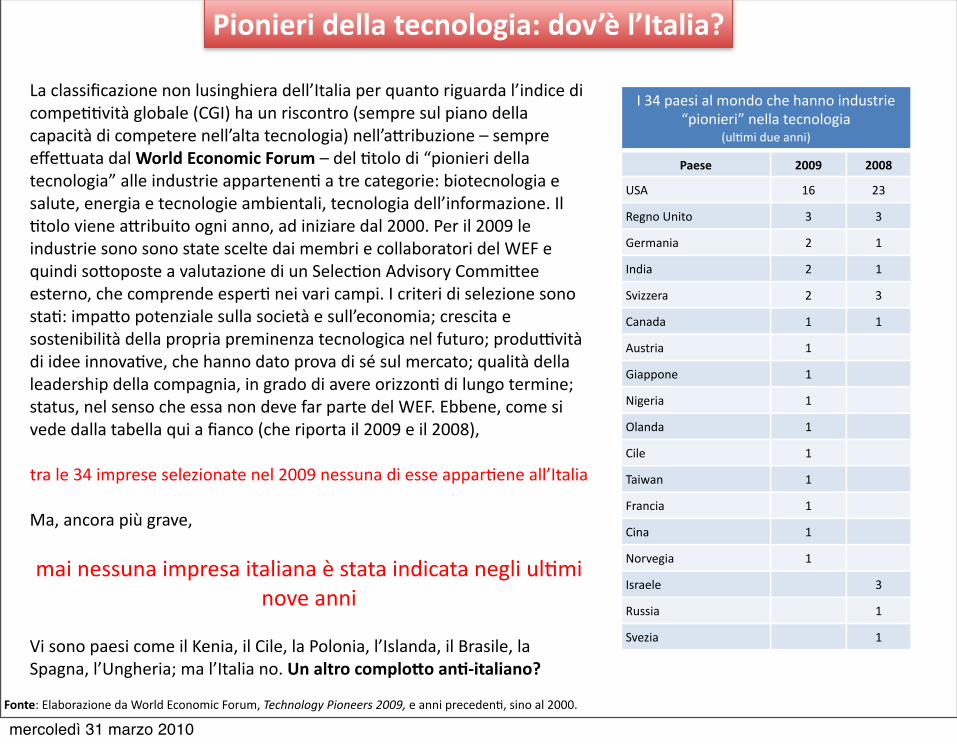

Pionieri della tecnologia: dov’è l’Italia?

Fonte: Elaborazione da World Economic Forum, Technology Pioneers 2009, e anni preceden6, sino al 2000.

I 34 paesi al mondo che hanno industrie “pionieri” nella tecnologia

(ul6mi due anni)

I 34 paesi al mondo che hanno industrie “pionieri” nella tecnologia

(ul6mi due anni)

I 34 paesi al mondo che hanno industrie “pionieri” nella tecnologia

(ul6mi due anni)

Paese 2009 2008

USA 16 23

Regno Unito 3 3

Germania 2 1

India 2 1

Svizzera 2 3

Canada 1 1

Austria 1

Giappone 1

Nigeria 1

Olanda 1

Cile 1

Taiwan 1

Francia 1

Cina 1

Norvegia 1

Israele 3

Russia 1

Svezia 1

La classificazione non lusinghiera dell’Italia per quanto riguarda l’indice di compe66vità globale (CGI) ha un riscontro (sempre sul piano della capacità di competere nell’alta tecnologia) nell’a]ribuzione – sempre effe]uata dal World Economic Forum – del 6tolo di “pionieri della tecnologia” alle industrie appartenen6 a tre categorie: biotecnologia e salute, energia e tecnologie ambientali, tecnologia dell’informazione. Il 6tolo viene a]ribuito ogni anno, ad iniziare dal 2000. Per il 2009 le industrie sono sono state scelte dai membri e collaboratori del WEF e quindi so]oposte a valutazione di un Selec6on Advisory Commi]ee esterno, che comprende esper6 nei vari campi. I criteri di selezione sono sta6: impa]o potenziale sulla società e sull’economia; crescita e sostenibilità della propria preminenza tecnologica nel futuro; produgvità di idee innova6ve, che hanno dato prova di sé sul mercato; qualità della leadership della compagnia, in grado di avere orizzon6 di lungo termine; status, nel senso che essa non deve far parte del WEF. Ebbene, come si vede dalla tabella qui a fianco (che riporta il 2009 e il 2008),

tra le 34 imprese selezionate nel 2009 nessuna di esse appar6ene all’Italia

Ma, ancora più grave,

mai nessuna impresa italiana è stata indicata negli ul=mi nove anni

Vi sono paesi come il Kenia, il Cile, la Polonia, l’Islanda, il Brasile, la Spagna, l’Ungheria; ma l’Italia no. Un altro complo^o an<-‐italiano?

mercoledì 31 marzo 2010

La capacità di esportare tecnologia

Fonte: Eurostat, Key Figures on Europe, 2009 Edi6on.

La debolezza dell’Italia nel campo dell’innovazione tecnologica è facilmente constatabile quando si vada a considerare la percentuale di esportazione di tecnologia sul totale del valore dei prodog esporta6. Il posto occupato dall’Italia è facilmente visibile nella tabella a fianco. E si vede che la situazione è peggiorata dal 2001 al 2006.

mercoledì 31 marzo 2010

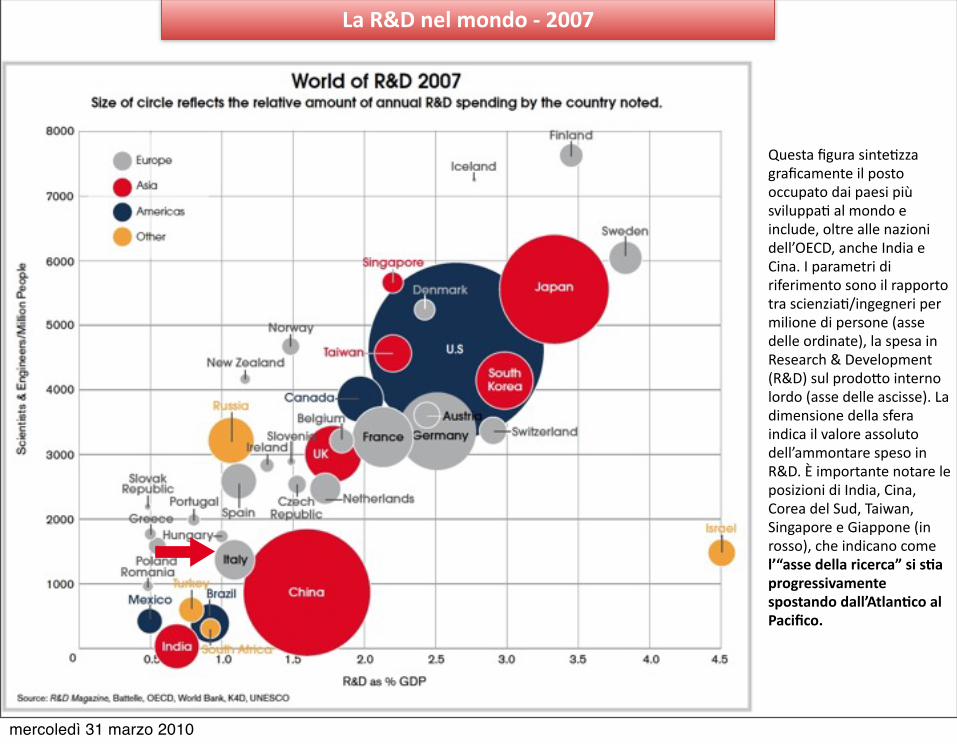

Questa figura sinte6zza graficamente il posto occupato dai paesi più sviluppa6 al mondo e include, oltre alle nazioni dell’OECD, anche India e Cina. I parametri di riferimento sono il rapporto tra scienzia6/ingegneri per milione di persone (asse delle ordinate), la spesa in Research & Development (R&D) sul prodo]o interno lordo (asse delle ascisse). La dimensione della sfera indica il valore assoluto dell’ammontare speso in R&D. È importante notare le posizioni di India, Cina, Corea del Sud, Taiwan, Singapore e Giappone (in rosso), che indicano come l’“asse della ricerca” si s<a progressivamente spostando dall’Atlan<co al Pacifico.

La R&D nel mondo -‐ 2007

mercoledì 31 marzo 2010

Negli ul=mi anni è stata par=colarmente impressionante la crescita della Cina anche nel campo della produzione scien=fica, come si vede nella figura. Sin dal 1980 la Cina ha formulato una serie di programmi nazionali miran= ad incrementare la compe==vità scien=fica del paese, investendo anche nelle is=tuzione di alta formazione (con 25 ml di studen= aNuali, crescendo di 5 volte in soli 9 anni)

L’esplosione della Cina

La crescita del numero di pubblicazioni scien<fiche in Cina dal 1999 al 2008

Fonte: J. Adams, C. King, Nan Ma, Global research Report: China. Research and collabora9on in the new geography of science, Thomson Reuters, nov. 2009

mercoledì 31 marzo 2010

In considerazione di così al6 tassi di cresci6 non solo nella produzione scien6fica, ma anche nel reddito pro-‐capite di Cina e India (nonché nella aspe]a6va di vita), viene spontaneo domandarsi: quando avverrà il ricongiungimento con le economie più sviluppate del mondo (Sta6 Uni6, Giappone e Regno Unito?). Hans Rosling, proie]ando i da6 di crescita di ques6 paesi su scala temporale, a cominciare dal 1858, prevede che questo accadrà all’incirca nel 2048 (scherzosamente afferma che sarà esa]amente il 27 luglio, quando lui compirà 100 anni).

La convergenza con Cina e India

mercoledì 31 marzo 2010

In sintesi il posto occupato dall’Italia

Fonte: WEF, The Global Compe99vess Report 2009-‐2010

Il posto occupato dall’Italia è il:Il posto occupato dall’Italia è il:Il posto occupato dall’Italia è il:

Posto Indicatore Classe di riferimento

7 PIL 2008 I 133 paesi che fanno parte del Global Compe66veness Report

10 % PIL sul PIL mondiale I 133 paesi che fanno parte del Global Compe66veness Report

21 PIL pro-‐capite 2008 I 133 paesi che fanno parte del Global Compe66veness Report

48 Indice compe66vità globale -‐ CGI 2009-‐10

I 133 paesi che fanno parte del Global Compe66veness Report

21 Indice compe66vità globale -‐ CGI 2009-‐10

I 27 paesi che fanno parte dell’UE, secondo il Global Compe66veness Report

26 Indice compe66vità globale -‐ CGI 2009-‐10

I 30 paesi che fanno parte dell’OECD, secondo il Global Compe66veness Report

30 KEI -‐ Know. Econ. Index Tra i 146 censi6 dalla World Bank

23 KII -‐ Knowledge Index Tra i 146 censi6 dalla World Bank

49 Economic Incen6ve and Ins6tu6onal Regime

Tra i 146 censi6 dalla World Bank

28 Innova6on System Tra i 146 censi6 dalla World Bank

32 Educa6on and Human Resources Tra i 146 censi6 dalla World Bank

20 ICT Tra i 146 censi6 dalla World Bank

18 Capacità di esportare tecnologia I 27 paesi che fanno parte dell’UE (Eurostat)

26 Global Innova6on Scoreboard EU27 + altri 16 paesi maggiori inves6tori al mondo in PIL

22 Summary Innova6on Index -‐ SII EU27

49 Networked Readiness Index -‐ NRI I 134 paesi del Global Informa6on Technology Report 2008-‐2009

130 Burden of government regula6on I 134 paesi del Global Informa6on Technology Report 2008-‐2009

55 Percezione della corruzione I 180 sta6 del Global Corrup9on Report 2009

19 Percezione della corruzione EU27, secondo il Global Corrup9on Report 2009

mercoledì 31 marzo 2010

Capitale umano e creatività

mercoledì 31 marzo 2010

Il volano dell’innovazione: educazione e ricerca

I faNori che più influenzano la complessiva “innova=on performance” sono:• il capitale sociale e umano• il flusso tecnologicoLa direzione della influenza può essere così concepita:

Innova=on drivers

(educazione, ricerca, accesso su banda larga)

Capitale sociale

Flusso tecnologico

Capitale umano

Capacità innova=va dei singoli paesi

Capitale umano: “Conoscenze, capacità, competenze e a]ribu6 di cui dispone l'individuo, che facilitano il benessere personale, sociale ed economico”Capitale sociale: “Re6 e partecipazione alla vita pubblica insieme alla condivisione di norme, valori, cultura, abitudini e pra6che, fiducia e comprensione che facilitano la cooperazione all'interno di gruppi o tra di essi, al fine di perseguire obiegvi comuni” (Employment and Social Dimension of the Informa6on Society -‐ ESDIS)

mercoledì 31 marzo 2010

Capitale umano e strategia di Lisbona

Quando La UE si è posta nel 2000 l’ambizioso obie/vo di Lisbona, ha anche affermato che un punto centrale per conseguire questa strategia è quello di inves=re sulle risorse umane, sia ai fini di promuovere la crescita economica, sia al fine di evitare l’esclusione sociale:

Fonte: Consiglio Europeo Lisbona del 22-‐23 marzo 2000. Conclusioni della Presidenza

«Inves=re nelle persone e sviluppare uno stato sociale a/vo e dinamico sarà essenziale per la posizione dell'Europa nell'economia della conoscenza nonché per garan=re che l'affermarsi di questa nuova economia non aggravi i problemi sociali esisten= rappresenta= dalla disoccupazione, dall'esclusione sociale e dalla povertà».

A tale scopo invita i paesi membri ad adeguare i propri sistemi di istruzione in modo che siano adegua= alle esigenze della società dei saperi e alla necessità di migliorare il livello e la qualità dell'occupazione. A tal scopo è necessario innanzi tuNo:

«Un sostanziale aumento annuale degli inves=men= pro capite in risorse umane»

… da realizzare mediante tuNa una serie di misure brevemente suggerite (dimezzare il numero degli studen= che non proseguono gli studi post-‐secondari, trasformare scuole e centri di formazione in centri locali di apprendimento aper= a tu/, definire le competenze di life-‐long learning, promuovere la mobilità degli studen= e così via)

mercoledì 31 marzo 2010

Le componen< del capitale umano

Il capitale umano nell’economia della conoscenza, è essenzialmente cos=tuito dal patrimonio di conoscenza, cioè da «le conoscenze e le abilità incarnate nella gente e accumulata aNraverso la scuola, il training e l’esperienze che sono u=li nella produzione di beni, servizi e ulteriore conoscenza». A tale scopo concorrono tre dimensioni della conoscenza: 1. «General skills related to basic language and quanAtaAve literacy and, more broadly, to

the ability to process informa=on and use it in problem-‐solving and in learning […] These skills may be seen as par=al aspects of a more general capacity for informa=on processing and abstract reasoning that involves the ability to retrieve informa=on from various sources and combine it with relevant knowledge to draw valid inferences and to generate useful hypotheses or generalisa=ons that may offer insight into the solu=on of prac=cal problems»

2. «Specific skills are those related to the opera=on of par=cular technologies or produc=on processes. Examples include the ability to work with computer program of different degrees of complexity, to operate, maintain or repair a specific piece of machinery, and the techniques required in plan=ng and harves=ng.;

3. «Technical and scienAfic knowledge, finally, refers to the mastery of specific bodies of organised knowledge and analy=cal techniques that may be of relevance in produc=on or in the advance of technology, such as physics, architecture or the principles of logical circuit design».

Fonte: A. de la Fuente – A. Ciccone, Human capital in a global and knowledge-‐based economy, Final Report for the EC, 2002, p. 7

mercoledì 31 marzo 2010

L’importanza economica del capitale umano -‐ 1

Ma si è cercato di valutare anche empiricamente l’incidenza del capitale umano sulla produ/vità del lavoro e sulla crescita economica. In par=colare in macroeconomia sono state usate «sin dal 1960 tecniche di valutazione della crescita per analizzare il contributo dell’educazione alla crescita economica aggregata» e in anni recente nuove tecniche e modelli teorici hanno aNribuito alla crescita della conoscenza e delle abilità un ruolo centrale nel processo di sviluppo economico, sia a livello microeconomico (i vantaggi per i lavoratori), che macroeconomico (la produ/vità complessiva di un’economia).In par=colare per quest’ul=mo punto di vista una s=ma aNendibile fa ritenere che:

«il conseguimento medio di un anno addizionale di scolarizzazione incrementa il livello della produ/vità aggregata di circa il 5% nel breve termine e di un ulteriore

5% nel lungo termine».

Inoltre è stato s=mato che nei paesi dell’OECD:

«il capitale umano incide tra circa l’11.31 e il 15.36 % della crescita della produ/vità negli anni 1960-‐90 e tra il 19.52 e 26.51 % del differenziale di

produ/vità rispeNo alla media di riferimento del 1990»

Fonte: A. de la Fuente – A. Ciccone, Human capital in a global and knowledge-‐based economy, Final Report for the EC, 2002, pp. 3, 26.

mercoledì 31 marzo 2010

L'importanza economica del capitale umano -‐ 2

Inoltre il capitale umano è importante in quanto esso incide sulla crescita economica più di quanto non facciano gli inves<men< direL in ricerca di base e in tecnologia. Come ha dimostrato Amar Bhidé (The Venturesome Economy, Princeton U.P. 2008), il know-‐how sviluppato all’estero ha faNo aumentare, e non diminuire la ricchezza prodoNa negli Sta= Uni=, molto più di quanto abbia faNo la ricerca direNamente finanziata in patria. Le idee innovatrici non hanno patria e non vi sono confini che le possono fermare, sicché non è importante dove esse siano nate. Ad essere decisiva è invece «la volontà e la capacità dei nostri uomini d’affari e consumatori ad usare efficacemente i prodo/ e le tecnologie derivate dalla ricerca scien=fica -‐ il che è molto più importante del nostro grado di partecipazione ad essa». E la cosa più rilevante non è inventare nuove tecnologie, ma essere in grado di fare un uso crea=vo di quelle prodoNe, anche altrove: ad essere importanti sono le cosiddeNe “midlevel innova<ons”, che dipendono dal livello generale di crea<vità e di abilità pra<che della forza lavoro. «In ul=ma istanza, tuNo dipende dagli individui e non è necessario essere uno scienziato o un ingegnere addestrato per cogliere questa vasta messe di lavoro crea=vo e produ/vo -‐ Bisogna una mente molto più aperta, la volontà di sperimentare e di innovare nell’uso della tecnologia, non nel crearla». Ciò significa migliorare complessivamente la qualità del capitale umano e quindi inves<re non tanto (e non solo) in programmi di ricerca avanzata, ma per migliorare la preparazione, la crea<vità e le abilità complessive del capitale umano di una nazione.

mercoledì 31 marzo 2010

L’istruzione come inves<mento

Di solito le sta=s=che ufficiali classificano la spesa per libri musica mostre e così via come consumi, cioè spese, non come inves=men= che servono a realizzare un aumento del benessere e della ricchezza colle/va. Ma come dimostrato dagli studi prima cita=, e come anche viene sostenuto dal recente rapporto di F. Cingano e P. Cipollone (“I rendimen= dell’istruzione”, Ques=oni di economia e finanza, Banca d’Italia, seN. 2009), le spese in istruzione devono essere considerate come un inves=mento in un bene assai importante e par=colare: il capitale umano. Infa/, «non solo una maggiore istruzione della forza lavoro accresce la produLvità totale dei diversi fa^ori della produzione (capitale e lavoro) o favorisce l’adozione delle innovazioni tecnologiche», ma si traduce anche in un aumentato benessere individuale e colleLvo in quanto essa «riduce gli incen=vi a delinquere, riduce i comportamen= a rischio dal punto di vista della salute, favorisce un maggior grado di libertà poli=ca nell’organizzazione sociale» (p. 5). Sono queste le “esternalità posi=ve” del capitale umano, che è interesse dell’operatore pubblico prendere in considerazione.

E’ quindi necessario cambiare oEca e concepire l’istruzione e la formazione come un inves;mento e non una spesa da limitare e ridurre

in un’oEca di eliminazione dello spreco.

mercoledì 31 marzo 2010

Paesi a confronto per capitale umano

Se ora vediamo la percentuale di popolazione sul totale che ha completato rispe/vamente l’istruzione secondaria e quella universitaria, vediamo che l’Italia si trova in ritardo in entrambi i campi, così come si evince dalla seguente tabella (per alcuni dei paesi più significa=vi):

Fonte: Nostra elaborazione sui da6 di OECD, Educa9on at a Glance 2009

L’Unione Europea a 19 (e quindi escludendo i paesi di più recente ingresso, che abbasserebbero ulteriormente il valore) è al di soNo della media OECD di tre pun= nell’educazione universitaria (ma non in quella secondaria); ma lo è in entrambi i seNori e molto di più rispeNo ai paesi trainan= nella ricerca, nei confron= dei quali ci si pone in concorrenza, ovvero Sta= Uni= e Giappone. Per non parlare dell’Italia, i cui valori sono stacca= rispe/vamente di 7 e 10 pun= dalla media UE, e ancor più dagli altri paesi più sviluppa=. Ne consegue che sono necessarie consisten= inves=men= in capitale umano.

Educazione secondaria

Educazione terziaria

Media OECD 44 27

Media EU19 46 24

Italia 39 14

United States 48 40

Japan 59 41

Korea 43 34

Canada 38 49

France 42 37

Sweden 53 32

Norway 44 33

mercoledì 31 marzo 2010

La necessità di inves<re di più e meglio

Da quanto deNo ne consegue la conclusione che ha traNo Ignazio Visco:

Fonte: OECD, Factbook 2009: Economic, Environmental and Social Sta9s9cs, 2009

«Inves=re in istruzione, capitale umano, conoscenza cos=tuisce oggi un faNore essenziale di crescita della produ/vità e dell’economia […] Resta il faNo, però, che in Italia vi è un grave ritardo, un ritardo da colmare fa/vamente e rapidamente, e con sforzi pubblici e priva=» (Inves+re in conoscenza, Il Mulino 2009, p. 123)

E ciò si vede dalla tavola seguente, che è un indicatore sinte=co, definito e calcolato come la somma della spesa in R&S sul totale della spesa nell’educazione superiore (pubblica e privata) e nel so~ware.

Inves<men< in conoscenza in percentuale sul PIL, 2004 o del più recente anno disponibile.

Gli inves6men6 includono «le spese corren6, come quelle per l’educazione e R&S, come gli inves6men6 di capitale, ad es. per acquisto di so~ware e costruzione di edifici scolas6ci».

mercoledì 31 marzo 2010

Il capitale umano: non solo quan<tà, ma qualità

Ma il capitale umano non deve essere definito solo dalla quan=tà di anni trascorsi nell’ambito dell’educazione formale (di secondo grado e universitaria), ma anche dalla qualità delle competenze acquisite, in quanto v’è una «forte evidenza che la qualità del processo educa=vo a scuola può essere tanto importante per la crescita quanto la sua quan=tà, se non di più» (de la Fuente-‐Ciccone, op. cit., p. 21). Infa/ la domanda è per lavoratori con elevate capacità di adaNamento, abili ad imparare nuove procedure tecniche e produ/ve e che siano a loro agio con le tecnologie dell’informazione e della comunicazione. È pertanto necessaria «una scuola secondaria superiore che anche senza insegnare competenze specifiche dovrebbe allenare i suoi studen= alla capacità di imparare» (I. Visco, op. cit., p. 35).

A questa esigenza va incontro quanto deNo nel punto 5 della Recommenda=ons finali del progeNo MIRRORS, sulla necessità di evitare la prematura specializzazione e di creare una mentalità flessibile ed aperta.

mercoledì 31 marzo 2010

L’importanza della crea<vità

Fonte: H. Hollander – A. van Cruysen, Design, Crea9vity and Innova9on: A Scoreboard Approach, Pro Inno Europe – Inno Metrics, February 2009

La crea<vità è definita come la capacità a generare nuove idee; il design come il dare forma o trasformare le nuove idee in nuovi prodog e processi; infine l’innovazione viene definita come la capacità di sfru]are le nuove idee, ovvero il successo nella commercializzazione di ques6 nuovo prodog e processi. La misura della crea6vità e del design viene effe]uata seguendo l’approccio dell’European Innova6on Scoreboard (EIS), e cioè usando un insieme di 35 indicatori in grado di ca]urare 7 differen6 dimensioni, delle quali 3 ca]urano il “clima crea6vo” e 4 ca]urano la performance nell’ambito della “crea6vità e design”.

Le tre dimensioni che caNurano il clima crea<vo sono:• L’educazione crea=va (con 5 indicatori)• Le capacità di autoespressione (con 3 indicatori)• L’apertura e la tolleranza della società (con 6 indicatori)

Le quaNro dimensioni che caNurano la crea<vità e il design sono:• L’ampiezza del seNore crea=vo (con 3 indicatori)• La crea=vità in ricerca e sviluppo (con 4 indicatori)• Le a/vità di design (con 5 indicatori)• La compe==vità nel design (con 4 indicatori)

Come si è prima accennato, nell’innovazione è importante sopraNuNo la capacità crea=va, sicché negli ul=mi anni si è insis=to su questo aspeNo anche da part dell’UE, la quale ha faNo il 2009 l’anno della crea=vità, s=molando ricerche in merito. In una di esse, si è elaborato il cosiddeNo Indice del Design, Crea<vity and Innova<on (DCI).

mercoledì 31 marzo 2010

La crea<vità in Italia -‐ EU27

Fonte: H. Hollander – A. van Cruysen, Design, Crea9vity and Innova9on: A Scoreboard Approach, Pro Inno Europe – Inno Metrics, February 2009

Quale il posto occupato dall’Italia per il clima crea=vo, e la crea=vità e design (DCI)? La tavola seguente dà il posto dell’Italia nell’EU27 per quanto riguarda ques= due ambi= e la loro sintesi data dal DCI, in relazione anche al valore della media europea

Clima crea<voClima crea<vo Crea<vità e design

Crea<vità e design

Indice DCIIndice DCI

EU27 0.488 0.516 0.485

Danimarca 0.740 2 0.854 1 0.857 1

Svezia 0.755 1 0.788 2 0.751 2

Olanda 0.712 3 0.777 3 0.731 3

Germania 0.671 6 0.737 8 0.714 4

Belgio 0.686 4 0.749 5 0.714 5

Regno Unito 0.652 9 0.741 7 0.705 6

Finlandia 0.670 7 0.770 4 0.704 7

Italia 0.420 18 0.561 10 0.504 12

Romania 0.130 27 0.195 27 0.169 27

mercoledì 31 marzo 2010

Il nesso tra crea<vità e innovazione

Fonte: H. Hollander – A. van Cruysen, Design, Crea9vity and Innova9on: A Scoreboard Approach, Pro Inno Europe – Inno Metrics, February 2009

La conclusione che viene traNa nel rapporto è chiara ed univoca:

«I risulta= sta=s=ci mostrano che vi sono for= relazioni tra crea=vità, design e innovazione. I paesi con le migliori performance in crea=vità e design sono gli stessi paesi -‐ i leader in innovazione e gli inseguitori in innovazione -‐ che mostrano un superiore rendimento innova=vo nell’EIS [European Innova=on Scoreboard]. I paesi con un buon clima crea=vo tendono ad avere più al= livelli di R&S e di a/vità nel design, come anche una complessiva forte performance nell’innovazione. […] L’educazione crea=va è la dimensione che mostra la più alta relazione con l’innovazione. Questo sembra suggerire che le poli=che miran= a incrementare il livello di conseguimento educa=vo e le poli=che che mirano a migliorare il pensiero crea=vo nell’educazione avranno, dopo un certo numero di anni, un effeNo posi=vo sulla performance innova=va di una società.»

mercoledì 31 marzo 2010

Crea<vità, società, innovazione

Fonte: R. Florida et al., The University and the crea9vity economy, Report 2006

Ma l’aumento della crea=vità non è solo una ques=one educa=va, in quanto dipende da un più generale contesto sociale. Il sociologo canadese Richard Florida (L’ascesa di una nuova classe crea/va, Mondadori 2003) porta una serie di da= per dimostrare come esista una correlazione posi=va tra al= indici di sviluppo economico e tessuto sociale caraNerizzato da una offerta molto ampia di produzione culturale, unitamente alla esistenza di tolleranza, capacità di roNura delle convenzioni, apertura mentale. Insomma, la ricchezza dei poli di sviluppo (come ad es. la Silicon Valley in California) è cos=tuita dalla esistenza di una grande diversità. Come dice Florida, queste sono aree cara^erizzate da alta qualità della vita, rido^a diseguaglianza sociale, assenza di discriminazione razziale e interven< urbanis<ci ecosostenibili. Per cui, secondo lui, la riceNa per lo sviluppo economico delle aree più dinamiche è cos=tuita dalle tre T: tecnologia, talento e tolleranza. Ciascuna di esse è indispensabile ma da sola non basta per aNrarre persone crea=ve e generare innovazione, s=molando lo sviluppo: bisogna possederle tuNe e tre. In sostanza, diversità e crea<vità insieme generano innovazione e sviluppo economico. E un par=colare ruolo rivestono nell’economia della crea=vità le università: esse «non devono essere valutate solo per la loro capacità a trasferire ricerca all’industria, di generare nuove invenzioni, breve/ e spin-‐off» (cioè solo per la prima T), ma hanno un ruolo più fondamentale e profondo che riguarda le altre due T. Esse possono essere un «catalizzatore per s=molare la diffusione di tecnologia, talento e tolleranza nella comunità».

mercoledì 31 marzo 2010