seguro social para - argoscursaradio.com imss reglamentos infonavit patrón acuerdos h consejo...

TRANSCRIPT

SEGURO SOCIAL

para la

Industria Restaurantera

Trabajador

Relación Laboral

Art. 123 CPEUM

LFT

AFORESSAR

Reglamento Afiliación

para el pago de

Cuotas del SS

Para la clasificación

De empresas y

prima RT

Otros

IMSS

Reglamentos

Infonavit

Patrón

Acuerdos H

Consejo Técnico

OBLIGACIONES

DERIVADAS

DE UNA

RELACION DE

TRABAJO

Objeto y finalidad de la Ley de Seguro Social

(Art 2)

Garantizar el derecho a la salud, la asistencia medica, la proteccion de los medios de

subsistencia y los servicios sociales para el bienestar individual y colectivo, asi como el

otorgamiento de una pension que, en su caso previo cumplimiento e los requisitos legales,

sera garantizada por el Estado.

El seguro social mexicano comprende dos regímenes (Art 6LSS)

Obligatorio Voluntario

Art 12 Art 12

5 seguros Continuacion Incorporacion

2 seguros Diversos seguros

Servicio medico a traves del SSF

TIPOS DE RELACION DE TRABAJO

• Por obra o

tiempo

determinado

• Por tiempo

indeterminado

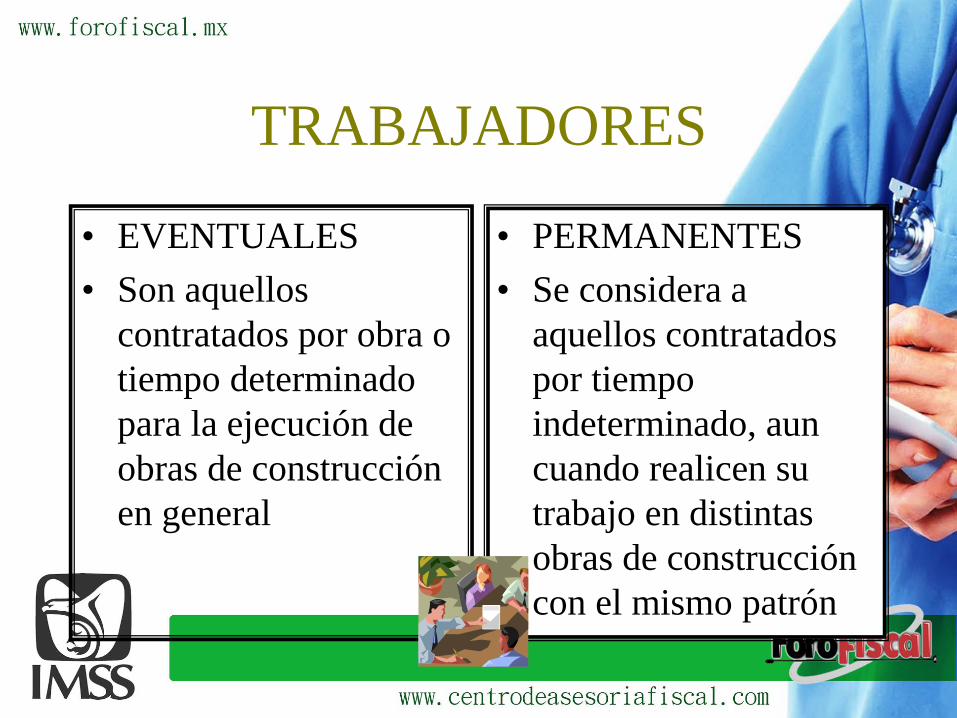

TRABAJADORES

• EVENTUALES

• Son aquellos

contratados por obra o

tiempo determinado

para la ejecución de

obras de construcción

en general

• PERMANENTES

• Se considera a

aquellos contratados

por tiempo

indeterminado, aun

cuando realicen su

trabajo en distintas

obras de construcción

con el mismo patrón

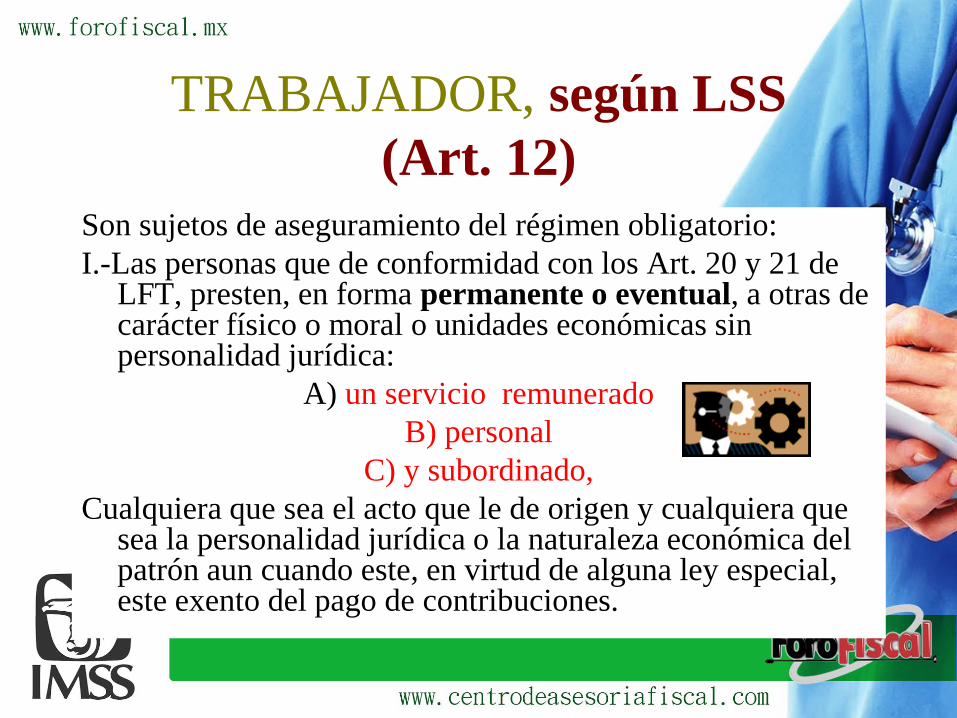

TRABAJADOR, según LSS

(Art. 12)

Son sujetos de aseguramiento del régimen obligatorio:

I.-Las personas que de conformidad con los Art. 20 y 21 de LFT, presten, en forma permanente o eventual, a otras de carácter físico o moral o unidades económicas sin personalidad jurídica:

A) un servicio remunerado

B) personal

C) y subordinado,

Cualquiera que sea el acto que le de origen y cualquiera que sea la personalidad jurídica o la naturaleza económica del patrón aun cuando este, en virtud de alguna ley especial, este exento del pago de contribuciones.

INTERMEDIARIO

• LFT Art. 12 Intermediario es la persona que

contrata o interviene en la contratación de otra u

otras para que presten servicios a un patrón”

• El Art. 13 aclara que son patrones los

intermediarios que sean empresas establecidas que

contraten trabajos para ejecutarlos con elementos

propios. Y que son solidariamente responsables

con los beneficiarios directos de las obras o

servicios.

RESPONSABILIDAD PATRONAL

Son patrones y por lo tanto obligados a cumplir con lasdisposiciones de la LSS:

• A)Los propietarios de las obras de construcción

• B)Los intermediarios o personas que sean contratadas parallevar a cabo obras de construcción si se celebra contratode construcción de obra

• C)Los subcontratistas que celebren contratos con otraspersonas, para la ejecución de parte o partes de la obracontratada.

• El reglamento hace hincapié de que en caso de que noacrediten la celebración del contrato de intermediación(subcontratación) o que los datos proporcionadosresulten falsos, la obligación será del propietario de laobra o del contratista en su caso.

• Los patrones que contraten los servicios detrabajadores eventuales, por medio de lasorganizaciones legalmente constituidas que losrepresenten, podrán cumplir con las obligacionesestablecidas en el reglamento de Afiliaciónclasificación, fiscalización, etc, a través de dichasorganizaciones. Para tal efecto el patrón y laorganización deberán manifestar su conformidadpor escrito ante el IMSS.

• Lo anterior no libera al patrón de las obligacionesque le da ley ni sus reglamentos, ni lo exime deresponsabilidad en caso de incumplimiento.

Art. 11 RACF..

SALARIO

• SALARIO. Es lo que paga el patrón al trabajador por su trabajo

• Art. 83 LFT.-El salario puede fijarse por unidad de tiempo,por unidad de obra, por comisión, a precio alzado o decualquier otra manera

• Art. 85.- El salario debe ser remunerador y nunca menor alfijado como mínimo de acuerdo con las disposiciones deesta Ley. Para fijar el importe del salario se tomaran enconsideración la cantidad y calidad del trabajo.

• En el salario por unidad de obra, la retribución que sepague será tal, que para un trabajo normal, en una jornadade ocho horas, de por resultado el monto del salariomínimo por lo menos

• El salario mínimo es el aprobado por la CNSM

que fija los salarios mínimos generales y

profesionales.

• En la construcción existen puestos con salarios

profesionales tales como: oficial de albañilería,

carpintero de obra negra, oficial colocador de

mosaicos, y azulejos, yesero en construcción de

edificios y casas habitación, entre otros

OBLIGACIONES PATRONALES

• 1.-Registrarse e inscribir a sus trabajadores al IMSS

• 2.-Comunicar altas, bajas y modificaciones de salario

• 3.-Llevar registros en nominas o listas de raya (días laborados y salarios percibidos)

• Art. 15 VI Tratándose de patrones que se dediquen enforma permanente o esporádica a la actividad de laconstrucción, deberán expedir y entregar a cadatrabajador constancia escrita del numero de díastrabajados y del salario percibido, semanal oquincenalmente , conforme a los periodos de pagoestablecidos

• 4.-Asegurar a sus trabajadores contra riesgos de trabajo

OBLIGACION DE INSCRIBIR

AL TRABAJADOR

• Art. 10 LSS

• Inicie una relación

laboral

• II...

• III.-.Inicie vigencia el

convenio celebrado

con el instituto

Obligación de inscribirse como patrón

y obtener el NUMERO DE REGISTRO PATRONAL

• Art. 12 RA

• A cada patrón o sujetoobligado PF o moral se leasignara un numero deregistro en el municipiodonde tengaestablecimientos o centrosde trabajoindependientemente deque tenga mas de unodentro de un mismomunicipio

El numero de registro

patronal se otorga de

acuerdo con la

ubicación del lugar de trabajo,

lo que indica que si una

constructora

Esta realizando diversas

obras en distintos

estados o municipios,

Tendrá un numero de

Registro para cada una de

Ellas. Y contara con

Una tarjeta de identificación

Patronal para cada registro

DIFERENTES REGISTROS

PATRONALES

• Si la persona fisica posteriormente solicita

el registro de otra empresa que realice

actividad distinta y no contribuya a la

realización de los fines de la primera, se le

asignar un numero de registro patronal

distinto, cualquiera que sea la localización

geográfica del establecimiento o centro de

trabajo.

Registro patronal de PM

• Al patrón PM se le asignara un solo registro

patronal por municipio o en el DF

independientemente de que tenga mas de un

establecimiento o centro de trabajo, dentro

de un mismo municipio o DF

Remodelación o ampliación

• Tratándose de patrones que en forma

ocasional realicen actividades de

ampliación, remodelación o construcción en

sus propias instalaciones se les asignara un

numero de registro patronal diferente a su

actividad principal

Registro Único

• A solicitud por escrito del patrón, el

instituto podrá asignar un registro patronal

único por patrón.

• Para efectos de RT se seguirá el

procedimiento estipulado en el Art. 27 del

RACF para determinar la prima de riesgo

conjunto.

MOVIMIENTOS AFILIATORIOS:

Avisos de inscripción

Es obligación de los

patrones registrarse

e inscribir a sus

trabajadores dentro de un

plazo no mayor de 5 días

hábiles

• Art. 15 LSS

• Se consideran infracciones a la ley y reglamentos:

• I.-No registrase o hacerlo fuera de plazo

• II.-No inscribir a sus tra bajadores o hacerlo en forma extemporánea Art. 6)

• Si el patrón no asegura en RT a los trabajadores y ocurriera el siniestro, los capitales constitutivos de las prestaciones en dinero y especie las pagara el patrón

Numero de afiliación o pre afiliación

• Los trabajadores de la construcción que

carezcan de numero de afiliación, podrán

obtenerlo, previamente a su contratación ,

en los servicios de afiliación del IMSS

• El patrón esta obligado a solicitar su

numero de seguridad social

AVISOS DE MODIFICACION DE SALARIO

1)Cuando se modifiquen

Los elementos fijos y el

Salario se componga de

Elementos fijos en su totalidad

2)-cuando por la naturaleza

Del trabajo, el salario se integra

Con elementos variables

Que no pueden ser previamente

Conocidos, se sumaran

Los ingresos totales

Percibidos durante el mes

Inmediato anterior y se

Dividirán entre el numero

De días de salario devengado

3)En los casos en que el salario

De un trabajador se integre

Con elementos fijos y variables

FIJO

VARIABLE

MIXTO

Cinco días hábiles

Primeros cinco días hábiles

De los meses de enero

Marzo mayo julio

Septiembre y noviembre

Cinco días hábiles

Siguientes a la fecha en

Que cambie el salario, si

Se modifican los

Elementos fijos

Del salario y 5 días

Hábiles de los mismos

Meses que los variables

AVISOS DE BAJAS

• Art. 25 LSS

• Los patrones o sujetos obligados deberáncomunicar al Instituto, a través de los mediosautorizados las bajas de los trabajadorespermanentes, por obra o tiempo determinado oeventuales, cuando termine la relación laboral odejen de ser sujetos de aseguramiento, en el plazode 5 días hábiles, contado a partir del díasiguiente de la fecha en que se de su supuestorespectivo

• En tanto el patrón o sujeto obligado no presente alInstituto el aviso de baja del trabajador, subsistirála obligación de cubrir las cuotas obreropatronales respectivas

• En el caso de la presentación del aviso de

baja dentro del termino legal, este surtirá

efectos a partir de la fecha señalada por el

patrón en dicho aviso

• En el caso de la presentación extemporánea

del aviso de baja, este surtirá sus efectos al

momento de su recepción por el instituto

FORMAS DE CUMPLIR LA PRESENTACION DE AVISOS

OPCION

Uso de formularios AFIL 02 AFIL 03 AFIL 04

BAJAMODIFICACIONINSCRIPCION

TIPO E MOVIMIENTO

Por medios magnéticos Este programa lo proporciona

( diskette) el IMSS de manera gratuita a los

Particulares que lo soliciten

Utilización de Relación de movimientos afiliatorios

Formularios De trabajadores eventuales de la construcción

Publicado en el DOF del 30 Sep 1997

Por medios de EDI O TRAMITANET

Telecomunicación

CONTROL DE PAGOS A LOS TRABAJADORES

Art. 15 fracción II LSS.-Llevar registros, tales como nominas y listas deraya en las que se asiente invariablemente el numero de días trabajados,y los salarios percibidos por sus trabajadores, además de otros datos queexijan la presente Ley y sus reglamentos.

VI de LSS

Expedir y entregar al trabajador constancia escrita de días laborados ysalario percibido, por el periodo laborado.

LFT

• La LFT nos obliga también a entregar semanalmente a los trabajadoresoperativos una constancia de percepciones recibidas por el periodo, yen caso de trabajadores administrativos una constancia quincenal.

Conservación de información

• Los registros, tales como nominas, listas de

raya, tarjetas de control de pagos, etc,

deberán conservarse durante los 5 años

siguientes a su fecha.

TIPOS DE SEGUROS

En vigor desde el 1 de julio de 1997 Aportacion

Articulo 11 Patron Trabajador Estado

I..-Riesgos de trabajo X

II.-Enfermedades y maternidad X X X

III.-Invalidez y vida X X X

IV.-Retiro, cesantia en edad avanzada y

vejez

X X X

V.-Guarderias y prEstaciones sociales X

*

* Solo contribuye en el caso de

cesantía

EROGACIONES EN $ Y ESPECIE QUE

CUBREN LAS CUOTAS DEL SEGURO DE RT

Prestaciones en

especie

• I.-Asistencia Medica

• II.-Servicio de

hospitalización

• III.-Aparatos de

prótesis y ortopedia

• IV.- Rehabilitación

Prestaciones en dineroI.-Si se incapacita recibirá el 100%

del salario cotizado

II.-Si se declara incapacidad

permanente total recibirá una

pensión mensual del 70% de su

salario

III.-Si la incapacidad es

permanente parcial superior al

50%, el asegurado recibirá una

pensión que le otorgara la

institución de seguros que elija

Art 72 LSS

IV.-FORMULA PARA CALCULAR LA PRIMA DEL SEGURO DE RIESGOS DE

TRABAJO

Para los efectos de la fijación de las primas a cubrir por el seguro de riesgos de trabajo, las

empresas deberan calcular sus primas, multiplicando la siniestralidad de la empresas por un

factor de prima y al producto se le sumara el 0.0050. El resultado sera la prima a aplicar

sobre los salarios de cotización conforme a la siguiente:

Prima = ! ( S / 365 ) + V * ( I+ D ) ! * ( F / N ) + M

Donde:

V= 28 años, que es la duracion promedio de vida activa de un individuo que no haya sido

victima de un accidente mortal o de incapacidad permanente total

F = Factor de prima

N = Numero de trabajadores expuestos al riesgo

S = Total de dias subsidiados a causa de incapacidad temporal

I = Suma de los porcentajes de las incapacidades permanentes parciales y totales divididos

entre 100

D = Numero de defunciones

M = 0.0050 , que es la prima minima de riesgo

Como resultado del analisis de lo dispuesto en el articulo 72 anterior, podemos afirmar

que en la determinación de la prima de riesgos de trabajo intervienen tres elementos: la

siniestralidad de la empresa, el factor de prima y un factor fijo del 0.005

Es importante señalar que de acuerdo con el articulo Decimo noveno de las

disposiciones transitorias a las reformas a la LSS, publicadas en el DOF del 20 de

diciembre del 2001, se establecio que el cambio del factor de prima (que hasta 2001 era de

0.0025) se realizara de manera paulatina, como a continuación se muestra:

AÑO FACTOR

APLICABLE

2002 0.0031

2003 0.0038

2004 0.0044

2005 0.0050

• Actualmente en todos los ejercicios el factor es 0.0050

IV.1. FACTOR DE PRIMA

El articulo 72 del LSS establece que el factor de prima sera equivalente al 2.3, el

cual de acuerdo con el articulo 25 del RGR representa un factor que garantiza el equilibrio

financiero del ramo de riesgos de trabajo.

Al igual que en el caso de la prima minima de riesgos, el articulo Decimo noveno de

las disposiciones transitorias a las reformas a la LSS publicadas en el DOF el 20 de

diciembre de 2001, establece que el cambio de factor de prima (que hasta 2001 era de 2.9)

se realizara de manera paulatina, como a continuación se señala:

AÑO FACTOR

APLICABLE

2002 2.7

2003 2.5

2004 2.3

• Actualmente en todos los ejercicios el factor es 2.3

IV.2.FORMULA EQUIVALENTE

La prima de riesgos de trabajo tambien puede obtenerse a partir de la determinación

de el indice de frecuencia y el indice de gravedad (esto es sin sustituir dichos conceptos en

la formula anterior) y nos dara el mismo resultado

Prima= ! ( If * Ig ) * F ! + M

Donde

I

If=Indice de frecuencia

Cuyo resultado se obtiene IF= n/ (N*300)

El significado de las variables , constantes es:

(n) numero de casos de riesgos de trabajo terminados

(N) numero de trabajadores expuestos al riesgo

donde a su vez N= Dias cotizados por los trabajadores/365

(300) numero de dias laborables por año

II

Ig= Indice de gravedad

Cuyo resultado de obtiene Ig= 300 * ¡ (S/365) + V * (I+D) ¡ / n

El significado de variables y constantes es:

(300) Numero estimado de dias laborables por año

(S) Total de dias subsidiados a causa de incapacidad temporal

(365) Numero de dias naturales del año

(V) 28 años . que es la duración promedio de vida activa de un individuo que no haya

sido victima de un accidente mortal o de incapacidad permanente total

(I) Suma de las incapacidades permanentes, parciales, y totales divididas entre 100

Para este efecto sera necesaria la utilización de la tabla de valuación de

incapacidades contenida en el art 514 de la LFT

(D) Numero de defunciones

(n) Numero de casos de riesgos de trabajo terminados

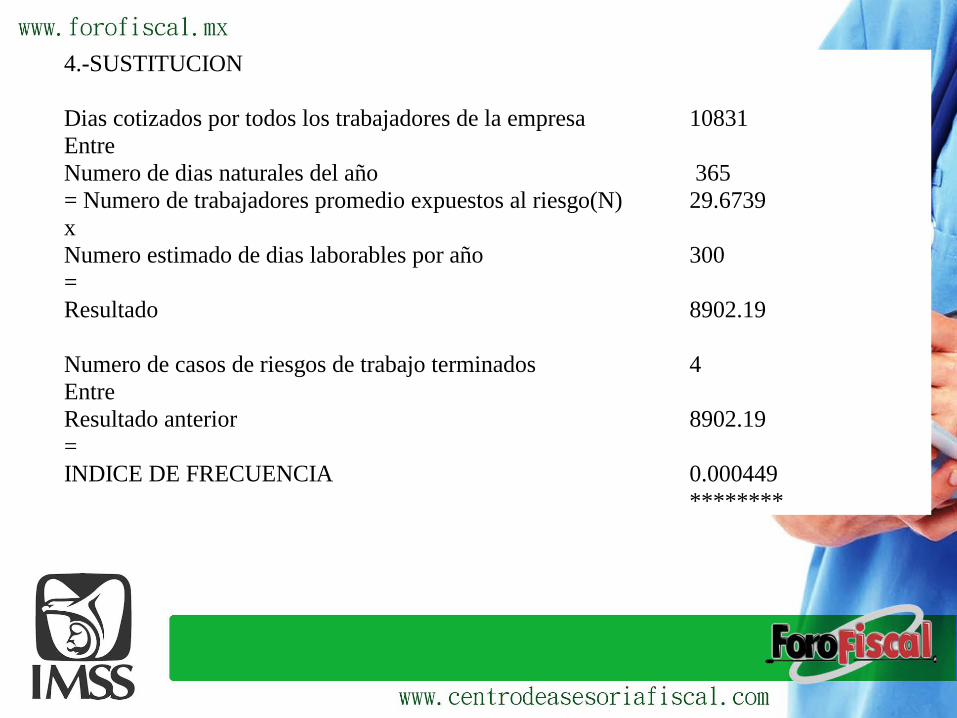

IV.3. EJEMPLO DE DETERMINACIÓN DE INDICE DE FRECUENCIA

1.-La empresa “Y” dedicada a las artes graficas (imprenta) cotizo durante 2001 con una

prima de riesgos de trabajo de 2.59840 y tuvo los siguientes accidentes de trabajo:

CASOS ASEGURADADO Fecha accidente Fecha alta Diasincapacidad

1 Mario Perez 21 dic 2001 14 ene 2002 25

2 Hector Montes 19 feb 2002 28 feb 2002 10

3 Javier Junior 14 abril 2002 29 abril 2002 16

4 Jose Perez 23 oct 02 1 noviembre 02 10

Jose martinez Recaida 3

Hector Plaza 23 dic 2002 6 enero 2003

Total de dias subsidiados 64

Por otra parte Juan Perez sufrio un accidente de trabajo que le ocasiono la perdida del dedo

indice, al cual de acuerdo con la valuación realizada por el IMSS (en apego a la tabla del art

514 LFT) le corresponde un porcentaje del 20%

2.-Los dias cotizados por la empresa durante 2002 son los siguientes

MES ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC TOTAL

DIAS 903 900 894 902 905 901 900 903 898 908 905 912 10831

3.- Formula

If=Indice de frecuencia

Cuyo resultado se obtiene IF= n/ (N*300)

4.-SUSTITUCION

Dias cotizados por todos los trabajadores de la empresa 10831

Entre

Numero de dias naturales del año 365

= Numero de trabajadores promedio expuestos al riesgo(N) 29.6739

x

Numero estimado de dias laborables por año 300

=

Resultado 8902.19

Numero de casos de riesgos de trabajo terminados 4

Entre

Resultado anterior 8902.19

=

INDICE DE FRECUENCIA 0.000449

********

NOTA:

1.-Para la determinación del numero de casos de riesgos de trabajo terminados , no se

considero la recaida sufrida por el trabajador, de cuaerdo con lo establecido por el articulo

23 RGR.

2.-Por otra parte el caso iniciado el 23 de diciembre del 2002 y terminado el año 2003 no se

considero puesto que al 31 de diciembre del 2002 aun no habia terminado.

3.-El caso que inicio en 2001 y termino en 2002 si debe considerarse dentro del calculo ya

que concluyo en 2002

IV.4. EJEMPLO DE DETERMINACIÓN DE INDICE DE GRAVEDAD

Continuando con el ejemplo de la empresa Y

...mismos datos...

3.-Formula

Ig= Indice de gravedad

Cuyo resultado se obtiene Ig= 300 * ¡ (S/365) + V * (I+D) ¡ / n

4.-SUSTITUCION

I.-Numero de dias laborables en el año 300

x

II.-El resultado de (S/365) + V * (I+D)

que ire desglosando para mayor claridad como sigue

a) (S/365)

Total de dias subsidiados por incapacidad temporal(S) 64

Entre 365

= Resultado de a) 0.175342

b)V *(I+D) =28 *(I+D)

Años de vida promedio estimada 28

x

Suma de incapacidades permanentes parciales y totales

Divididas entre 100 (I) 0.0020

Mas

Numero de defunciones (D) 0

= suma parcial 0.0020

=resultado de b) 0.0560

c)Resultado de sumar a) + b)= 0.1753 + 0.0560 0.2313

III.-INDICE DE GRAVEDAD

Resultado de c) 0.2313

Entre

Numero de casos de riesgo de trabajo terminados (n) 4

= Resultado parcial 0.0578355

IV.-Resultado III

x

Dias laborables del año 300

=

INDICE DE GRAVEDAD 17.3506

NOTA:

1.-Aun cuando las recaidas no se consideraran como un nuevo caso de riesgo de

trabajo terminado, el articulo 24 del RGR establece que si deben considerarse sus efectos,

como son los dias de incapacidad que se generen por este concepto.

2.-Por otra parte, los dias de incapacidad producidos por el riesgo de trabajo que

inicio el 23 de diciembre del 2002 no se considero para el calculo en virtud de que dicho

riesgo no termino en 2002

3.-Las incapacidades que deberan considerarse a efecto de determinar el indice de

gravedad son aquellas derivadas de accidentes de trabajo, por lo que debemos tener especial

cuidado de no confundir como tales a las incapacidades generadas en el ramo de

enfermedades y maternidad.

IV.5. EJEMPLO DE DETERMINACIÓN DE PRIMA DE RIESGO

Una vez determinados nuestros indices de frecuencia y gravedad, el indice de

siniestralidad y la prima correspondientes se calcularian de la siguiente forma:

Indice de frecuencia (If) 0.000449

X

Indice de gravedad (Ig) 17.3506

=Siniestralidad 0.007796

x

Factor de prima 2.3 (usar el del año que corresponda)

=Grado de siniestralidad 0.017931

+

Prima de riesgo 0.0050

=Prima de RIESGOS DE TRABAJO 0.022931

Prima de riesgo de trabajo expresada en porciento 2.2931%

MENOS

Prima de riesgos de trabajo correspondiente al

ejercicio anterior 2.5984%

=VARIACIÓN 0.30532%

En este ejemplo la nueva prima de riesgos de trabajo para este patron seria de

2.2931%. Lo anterior en virtud de que la disminución entre esta y la prima del año anterior,

no excedió del 1% establecido por el RGR.

IV.6. CONSIDERACIÓN IMPORTANTES

1.- Al inscribirse por primera vez en el Instituto o al cambiar de actividad, las empresas

cubriran, en la clase que les corresponda conforme al reglamento, la prima media. Una vez

ubicada la empresa en la prima a pagar, los siguientes aumentos o disminuciones d ela

misma se haran conforme al parrafo primero de este articulo

a)Si se trata de una empresa que ejerza varias actividades o que tenga diversos centros de

trabajo en el territorio o jurisdicción de un mismo municipio o DF, se fijara una sola

clasificacion de ella y no podran disociarse sus diversas actividades o grupos componentes

para asignar clasificacion y prima diferentes a cada una; y

b)Cuando una empresa tenga varios centros de trabajo con actividades similares o

diferentes en diversos municipios, sus actividades o grupos componentes seran

considerados como una sola unidad de riesgo en cada municipio, se fijara una sola

clasificacion de ella y no podran disociarse sus diversas actividades o grupos componentes

para asignar clasificacion y prima diferentes cada una.

2.-No se tomaran en cuenta para la siniestralidad de las empresas los accidentes que

ocurran a los trabajadores al trasladarse de su domicilio al centro de labores y viceversa

3.-Los patrones cuyos centros de trabajo cuenten con un sistema de administración y

seguridad en el trabajo acreditado por la Secretaria del Trabajo y Previsión Social,

aplicaran una F de 2.2. como factor de prima

4.-Las empresas de menos de 10 trabajadores, podran optar por presentar la declaración

anual correspondiente o cubrir la prima media que les corresponda conforme al reglamento,

de acuerdo al articulo 73 de esta Ley.

5.-En casos en que un patron haya efectuado su determinación de prima y sobrevenga una

baja, con posterior restablecimiento en la misma clase, en un lapso hasta de seis meses

dentro del periodo que rija dicha determinación, continuara cubriendo la misma prima. En

caso de que exceda el limite de 6 meses, se asignara la prima media de la clase que le

corresponda

En este caso, para el periodo subsecuente realizara su nueva determinacion, si el

lapso transcurrido entre la baja y el restablecimiento suman 6 meses o menos. En caso

contrario, la empresa continuara en la prima media de su clase en que venia cotizando

6.-Cuando un patron deje de tener trabajadores a su servicio durante mas de 6 meses y no

haya comunicado baja patronal, al reanudar la relacion obrero patronal, sera colocado en l

la prima media de la clase a la que corresponda su actividad

Si en este caso el periodo fuera de 6 meses o menos sera colocado en la prima en

que venia cubriendo sus cuotas, siempre y cuando conserve la misma actividad.

7.-Cuando un patron persona física este registrado en el IMSS y clasificado conforme a su

actividad declarada y posteriormente solicite el registro de otra empresa que realice distinta

actividad, y no contribuya a la realización de los fines de la primera, se le asignara un

numero de registro patronal distinto y se clasificara con absoluta independencia de aquella,

cualquiera que sea la localización geografica del centro de trabajo

8.-Tratandose de patrones, personas morales que en forma ocasional realicen actividades

con motivo de ampliación, remodelación o construcción en sus propias instalaciones, se les

asignara un numero de registro patronal distinto y se clasificara con independencia de su

actividad declarada.

9.-Cuando la empresa tenga asignados diversos numeros de registro patronal en un mismo

municipio o en el DF, con excepcion de los casos señalados en el punto 7 y 8 anteriores,

para el calculo de la prima se tomaran las consecuencias de los casos de riesgos de trabajo

acaecidos al personal de la empresa en un mismo municipio o en el DF y terminados

durante el periodo de computo.

En caso de que la empresa tenga registrados centros de trabajo en distintos

municipios determinara la prima de dichos centros, inclusive aquellos que cuenten

unicamente con trabajadores eventuales, temporales o estacionales, con independencia de

los que se encuentran en otro municipio.

10.-Los patrones registrados en el IMSS estan obligados a dar aviso por escrito a este, en un

plazo que no exceda de cinco dias habiles, contados a partir de la fecha en que se de

cualquiera de los supuestos siguientes:

a)Cambio de actividades

b)Incorporación de nuevas actividades preponderantes, compra de activos, o cualquier acto

de enajenación , arrendamiento, comodato, o fideicomiso traslativo, siempre que impliquen

cambio de actividad, de conformidad con los acuerdos que al efecto emita el Consejo

Técnico del IMSS

c)Cambio de domicilio patronal a municipio distinto, asi como al o fuera del DF. El aviso

debera hacerse cuando el cambio sea de toda la empresa o establecimiento, o bien de

dependencias, unidades o establecimientos adicionales o complementarios

d)Sustitución patronal en terminos de ley,

e)Fusion o escisión

INCAPACIDADES Y AUSENTISMOS AJUSTE DE DIAS DE COTIZACIÓN

EJEMPLO 3

Supuesto la secretaria del ejemplo 1 tuvo :

Inasitencias injustificadas: 2 dias. No se le pago salario por las mismas

Incapacidad po enfermedad general: 3 dias . No se le pago cantidad alguna por las mismas

Sus dias a cotizasr se calculan como sigue:

Para el ramo d enfermedades y maternidad:

Dias del periodo 30

Menos Dias de incapacidad 3

= Dias a cotizar 27

Para el ramo de rtiro

Dias del periodo 30

Menos Dias de ausencia 2

= Dias a cotizar 28

Para invalidez y vida, cesantia y vejez, guarderias y prestaciones sociales, y riesgos de

trabajo:

Dias del periodo 30

Menos Dias de incapacidad 3

Menos Dias de ausencia 2

= Dias a cotizar 25

.

V.-SALARIO DIARIO INTEGRADO

Cuando hablamos de salario integrado, es preciso señalar que el salario se integra de

diferentes formas para diferentes fines. Asi tendremos una integración para efectos

laborales, otra para efectos de impuesto sobre la renta, una mas para seguro social, otra para

infonavit, y otra para impuestos locales (2% sobre nomina)

INTEGRACIÓN LABORAL

INTEGRACIÓN PARA EFECTOS DE BASE DE COTIZACIÓN DEL IMSS E

INFONAVIT

SALARIO PARA EFECTOS DE LISR

INTEGRACIÓN PARA IMPUESTOS LOCALES(2% SOBRE NOMINAS)

V.2.Salario Diario paral IMSS e INFONAVIT

Antes de entrar en tema debo comentar que la ley de Infonavit dispuso que se

homologuen las bases salariales para pago de cuotas de seguridad social y entero de

aportaciones de INFONAVIT, lo que significa que los salarios integrados que se

determinen para el seguro social seran los que se usen para calcular las aportaciones del 5%

del infonavit, Con la excepción de aquellas empresas o patrones que absorban la cuota

obrera de sus trabajadores, caso en el cual para efectos de IMSS esa cuota obrera SI integra

el salario y para Infonavit NO

La integración para efectos del seguro social, busca obtener un salario diario

promedio que incluya todos los pagos que recibira el trabajador en el año y aplicar este a

cada dia de trabajo para determinar asi la base sobre las cuales se calcularan las cuotas de

los diferentes seguros o Infonavit.

LIMITE MINIMO Y MÁXIMO DE SALARIO BASE DE

COTIZACIÓN CON QUE SE PUEDE INSCRIBIR A UN

TRABAJADOR

ART 28

Los asegurados se inscribiran con el salario base de cotización que perciban en el momento

de su afiliación estableciendo se como limite superior el equivalente a 25 salarios que rija

en el DF y el minimo es 1 salario minimo general del area geografica respectiva.

LIMITES MÁXIMO Y MINIMO DE COTIZACIÓN

LIMITE MÁXIMO:

Si el trabajador tine un alario superior a 25 veces el SMG del DF, el limite máximo con el

que cotizara sera este

LIMITE MINIMO:

Si percibe un salario inferior almminimo general de la zona geografica, el salario con el que

debera inscribirse sera el minimo de su zona (Art 28 LSS)

¿Cuándo se calcula?

Este salario diario integrado se debe calcular

a) Al ingresar el empleado para su inscripción al IMSS

b) Al modificarse el salario

c) Al inicio de cada bimestre en el caso de percepciones variables

¿Para que sirve?

El salario diario integrado se usa para:

a)Los avisos afiliatorios de alta baja y modificación del Imss

b)Pago de cuotas e Imss e Infonavit

c)Determinar los descuentos a efectuar a los trabajadores por concepto de cuota obrera

y amortización de creditos

¿Cómo se calcula?

Agrandes rasgos podemos decir que el salario para pago de cuotas de IMSS e

INFONAVIT se determina sumando:

a)El salario cuota diaria

b)Las prestaciones minimas legales :aguinaldo y prima vacacional

c)Y adicionando todo los demas que el trabajador reciba del patron que no este incluido

en el Art 27 LIMSS y relativos en Infonavit

Ver integración en apartado fiscal

PRACTICA

INTEGRACION DEL SALARIO PARA IMSS E

INFONAVIT

Art 27 LSS

“Para los efectos de esta Ley, se excluyen como integrantes del salario base de cotización,

dada su naturaleza, los siguientes conceptos:

Fracción Concepto

I Los instrumentos de trabajo tales como herramientas, ropa y otros similares

II El ahorro, cuando se integre por un deposito de cantidad semanaria, quincenal

o mensual igual del trabajador y de la empresa, si se constituye en forma

diversa o puede el trabajador retirarlo mas de dos veces al año, integrara

salario, tampoco se tomaran en cuenta las cantidades otorgadas por el patron

para “fines sociales” de carácter sindical

III Las aportaciones adicioanels que el patron convenga en otoragar a favor de

sus trabajadores por concepto de cuotas de seguro de retiro, cesantia en edad

avanzada y vejez

IV

LSS

Las cuotas que en terminos de esta Ley le corresponde cubrir al patron, las

aportaciones al Instituto del Fondo Nacional de la Vivienda para los

trabajadores y las participaciones en la sutilidades en las empresas

Fracción Concepto

IV

LINFONAVIT

Las cuotas al Instituto Mexicano del Seguro Social a cargo de los

trabajadores que cubran los patrones por cuenta propia, las cuotas a dicho

Instituto que esten obligados a cubrir las empresas, asi como las

participaciones de los trabajadores en las utilidades de las empresas

V LSS La alimentación y la habitación cuando se entreguen en forma onerosa a

trabajadores; se entiende que son onerosas estas prestaciones cuando el

trabajador pague por cada una de ellas como minimo el 20% del salario

minimo general diario que rija en el DF

VI * Las despensas en especie o en dinero siempre y cuando su importe no

rebase el 40% del salario minimo general diario vigente en el DF

VII LSS * Los premios por asistencia y puntualidad siempre que su importe no rebase

el diez por ciento del salario base de cotización

VII

INFONAVIT

Los premios por asistencia y puntualidad siempre que su importe no rebase

el diez por ciento del salario base de aportación

Fracción Concepto

VIII Las cantidades aportadas para fines sociales considerándose como tales las

entregadas para constituir algun plan de pensiones establecido por el patgron

o derivado de contratación colectiva. Los planes de pensiones seran solo los

que reunan los requisitos que establezca la Comision Nacional del Sistema de

Ahorro para el Retiro y;

IX * El tiempo extra dentro de los margenes señalados en la Ley Federal del

Trabajo

Art 27 LSS

Ultimos

párrafos

Para que los conceptos mencionados en este precepto se excluyan como

integrantes del salario base de cotización, deberan estar debidamente

registrados en la contabilidad del patron

En los conceptos previstos en las fracciones VI, VII y IX cuando el importe

de estas prestaciones rebase el porcentaje establecido, solamente se

integraran los excedentes al salario base de cotizacion

No integran en ninguna cantidad el SBC:

Salario base de cotización

Art LIMSS Acuerdo IMSS

Ayuda para transporte 27 77/94

Instrumentos de trabajo 27

Primas de seguros 27 77/94

Cuota obrera pagada por el patron 27 1899/82

Reparto de utilidades (PTU) 27

Integran parcialmente o con

restriccionesArt LIMSS Acuerdo IMSS Observaciones

Premio asistencia 27 10% SBC no integra

Premio de puntualidad 27 10% SBC no integra

Horas Extras 27 No integra los limites LFT

Propinas 346 LFT 106/82 integra si es indentificable

Otros premios o gratificaciones integra

Ahorro 27 494/93 misma aportacion trabajador y patron

Despensa 27 40% SMDF

Alimentacion 27 NO integra si es onerossa (20%SMDF)

Integra al 25% x comida

Habitacion 27 NO integra si es onerossa (20%SMDF)

Integra al 25% x comida

Habitación o Alimentación

• Art 32.Si además del salario en dinero el

trabajador recibe del patrón sin costo para aquél,

habitación o alimentación, se estimará aumentado

su salario en 25% y si recibe ambas prestaciones

se aumentará en un 50%.

• Cuando la alimentación no cubra los tres

alimentos, sino uno o dos de estos, por cada uno

de ellos se adicionara el salario en un 8.33%

Alimentación Un alimento al dia tres alimentos

Salario diario 150 150

x

Factor art 32 LSS 0.0833 0.33

12.495 49.5

SDB

SD 150

x

factor de integracion 1.0452

(el que corresponda para el ejemplo 1.0452)

SBC 156.78 156.78

SALARIO INTEGRADO INC 1 ALIMENTO 169.275 3 alimentos 206.28

Prima dominical

Días Festivos

Días de descanso semanal

laborados

• INTEGRAN EL SBC

y provocan un SBC variable o

mixto

• El Patrón determinara las cuotas con base a

la información contenida en los avisos

afiliatorios presentados ante el Instituto en

los términos de la Ley el Reglamento de

Afiliacion…

DETERMINACION DE LAS CUOTAS

OBRERO PATRONALES

• Cuando el patrón tenga asignados varios registros

patronales determinara y presentara por cada uno

de ellos las cuotas correspondientes, en cedulas

de determinación por separado, salvo los casos en

que el Instituto autorice expresamente y por

escrito que se cumpla dicha obligación en forma

diferente.

(ART 114 RACREFI)

Cuando enterar y cuando pagar

• A mas tardar el día 17 posterior al mes que

se este determinando

EN PAGOS

EXTEMPORANEOS

• Cuotas adeudadas

• Capitales constitutivos

• Actualización y

recargos

• Las cuotas obrero

patronales deberán

cubrirse aun en el caso

de que no sea posible

determinar el o los

trabajadores a quienes

se deban aplicar

Posibilidad de Diferimiento de

pago de Cuotas Obrero Patronales

• Art. 40-C

• El instituto a solicitud de los patrones podrá

conceder prorroga para el pago de los créditos

adeudados por concepto de cuotas, capitales

constitutivos, actualización, recargos y multas.

• Durante el plazo concedido se causaran recargos

sobre el saldo insoluto actualizado en los términos

que estable el Código.

Prorrogas de pagos especiales

Art. 40-E

• El consejo técnico del Instituto por el voto

de al menos las ¾ partes de sus integrantes

podrá autorizar, de manera excepcional y

previa solicitud del patrón, el pago a plazos

o diferido de las cuotas a su cargo, que se

generen hasta por los 6 periodos posteriores

a la fecha de su solicitud, cuando cumpla

con los siguientes requisitos

I. No tener adeudos en los 2 últimos ejercicios anteriores a la fecha de solicitud

II. Que no se le hayan determinado y notificado diferencias en el pago de cuotas dentro de los 2 ejercicios anteriores o bien que estas hayan sido aclaradas o en su caso pagadas

III. Cubrir por lo menos el 10% de la emisión del periodo respectivo

IV. Que el plazo solicitado para el pago no exceda de 12 meses, a partir del periodo a que se refiera la solicitud correspondiente.

V. Demostrar a satisfacción del IMSS las razones económicas excepcionales por las cuales no puede cumplir con sus obligaciones y

VI. Garantizar el interés fiscal en los términos del Código

Incumplimiento patronal

Patrón incumplido de las obligaciones LSS y sus reglamentos

Notificación para que en 5 días de al IMSS los

elementos para determinar numero de trabajadores,

nombres, días laborados y salarios para obtener

el tipo y cuantía de la obligaciones omitidas

Trascurrido dicho sin que el patrón haya entregado tales elementos

El instituto en el ejercicio de sus facultades, fijara en cantidad liquida los

créditos cuyo pago se haya omitido, aplicando en su caso, los datos

Con los que cuente y los que de acuerdo con sus experiencias considere

como probables, siguiendo el procedimiento

contenido en el Art. 18 RLSSOPTCOTD

NOTIFICACION DE LA

LIQUIDACION

• Una vez determinada la liquidación

respectiva por el Instituto, la notificara al

patrón para que dentro de los 5 días

siguientes, aclare lo que crea pertinente, o

para que en su caso entere las cuotas

adeudadas con sus accesorios

Aplicación del PAE

• Si trascurridos los plazos establecidos en la

Ley y sus reglamentos el patrón no cubre

las cuotas obrero patronales, los capitales

constitutivos, la actualización y los

recargos, ni los impugna y garantiza dentro

del plazo respectivo, serán cobrados a

graves del PAE en los términos del Art. 291

LSS(que remite al CFF)

Infracciones y Multas

El Instituto Mexicano del Seguro Social tiene las

facultades y atribuciones siguientes:

Art. 251 XIV.-Determinar los créditos a favor del

Instituto y las bases para la liquidación de cuotas

y recargos, así como sus accesorios y fijarlos en

cantidad liquida, cobrarlos y percibirlos, de

conformidad con la presente Ley y demás

disposiciones aplicables (LSS)

DETERMINACION DE LAS CUOTAS OBRERO

PATRONALES

• Las cuotas, los capitales constitutivos, su actualización y los recargos, las multas impuestas en los términos de esta Ley, los gastos realizados por el Instituto por inscripciones improcedentes y los que tenga derecho a exigir de las personas no derechohabientes, tienen el carácter de crédito fiscal (ART 287 LSS)

• En los casos de concurso u otros procedimientos, en los que se discuta la prelación de créditos, los del Instituto serán preferentes a cualquier otro (ART 288 LSS)

• Cuando los patrones y demás sujetos obligados

realicen actos u omisiones, que impliquen el

incumplimiento del pago de los conceptos fiscales

que establece el articulo 287, serán sancionados

con multa del cuarenta al cien por ciento del

concepto omitido

ART 288 LSS

• Adicionalmente el trabajador podrá denunciar

cualquier acto u omisión del patrón.

.

Quiénes pueden imponer sanciones

TIENEN FACULTAD DE IMPONER

SANCIONES

Dirección Normativa

(*)

Delegados o Subdelegadosdentro de su circunscripción

territorial

El Director General del IMSS

Tienen facultad de hacer efectivas las sanciones opuestas

El jefe de la oficina paracobros del IMSS, que

corresponda

(*) CUANDO LA IMPORTANCIA O TRASCENDENCIA DE LOS ASUNTOS LO REQUIERAN , LOS DELEGADOSANTES DE IMPONER LA SANCIÓN SOLICITARÁN LA OPINIÓN A LA DIRECCIÓN NORMATIVA QUE CORRESPONDA.

PROCEDIMIENTO PARA LA IMPOSICION DE SANCIONES

Si el IMSS tiene conocimiento del acto u omisión del

Que pueda derivar una infracción

Se allegara de los elementos que

Permitan su esclarecimiento

Si es aplicable la infracción, lo notificara

Patrón substanciadamente en los términos el CFF

PATRON

Cuenta con un plazo de

10 días hábiles siguien

Tes al de notificación para

Manifestar por escrito

Ante la autoridad emisora

Lo que a su derecho

Convenga y exhibir pruebas

Si no comparece

En defensa de sus

Intereses se

Presumirán ciertos

Los cactos u

Omisiones que

Se le imputan

Se dictara resolución

En los términos del

CFF y deberá pagar

La multa respectiva

Contra las resoluciones

Que emita el IMSS solo

Procede el recurso

Administrativo de

inconformidad

Substanciación del procedimiento

Cuando:

La sanción haya sidoimpuesta por los Delegados o

Subdelegados

La sanción la imponga el Director General del IMSS

Naturaleza propia del acto u omisión

Número de trabajadoresinvolucrados por la acción

u omisión

Importe del crédito fiscal omitido

Capacidad económica del infractor

Consiste en notificar la infracción al patrón , haciéndole saber los hechosu omisiones que se le imputan, y los artículos de la LSS o reglamentos que se consideran violados. Aplica de la siguiente manera:

Notificar a cargo de :

Los titulares de las áreasjurídicas delegacionales

dentro de su circunscripciónterritorial

El titular del área jurídica anivel central

MULTAS

Supuestos para considerar la gravedad de la falta en la

imposición de la multa

Imposición de multas

El IMSS impondrá multas conforme a lo siguiente:

Las infracciones se sancionarán considerando:

(1) la aplicación de esta sanción es independiente del cobro del concepto fiscal omitido, así como sus accesorios legales.Dicha sanción excluye la aplicación de cualesquiera otra prevista en el RACREFI, (2) relacionada con el mismo acto u omisión

(LSS, artículo 304-B; RACREFI, artículo 183, 187 y 188)

1.- La gravedad;

2.-Condiciones particularesdel infractor, y

3.- La reincidencia.

La cuantía de la infracción oscila entre 20 y 350 veces elimporte del SMG del D.F. Vigente al momento de su imposición

(2)

(1)

1.-Cuotas obrero patronal

2.-Capitales constitutivos;

3.-Gastos realizados por el IMSS por:a) Por inscripciones improcedentes, yb) Los que tengan derecho a exigir de laspersonas derechohabientes.

4.-Actualización y recargos de COP y capitales constitutivos

Cuando los patrones y demás sujetosobligados realicen actos u omisiones, queimpliquenel incumplimiento de los conceptos que se menciona a continuación; serán sancionados con multa del 40 % al 100% del concepto omotido:

PATRON QUE COMETA VARIAS INFRACCIONES CONUN MISMO ACTO U OMISION

(*)SOLÓ SE APLICARÁ LA INFRACCIÓN CUYA MULTA SEA MAYOR.

Infracción Multa

Infracción Multa

Infracción Multa (*)

Un mismo actou omisión

PATRON REINCIDENTE

“ARTICULO 185 (RACREFI). Para efecto de lo que establece el articulo 304-B de la Ley, se considerará reincidencia para efectos de este Reglamento, la comisión de la misma infracción dentro del términode 365 días naturales, contadas a partir de la fecha de la notificación de la última sanción impuesta”.

Reincidencia En La Comisión De Alguna Infracción

HECHO MULTA

Será el doble del importe de laque corresponda a la última infracción cometida ,sin que

pueda exceder del máximo legal(350 veces el importe del SMG del D.F o 100% del concepto

omitido)

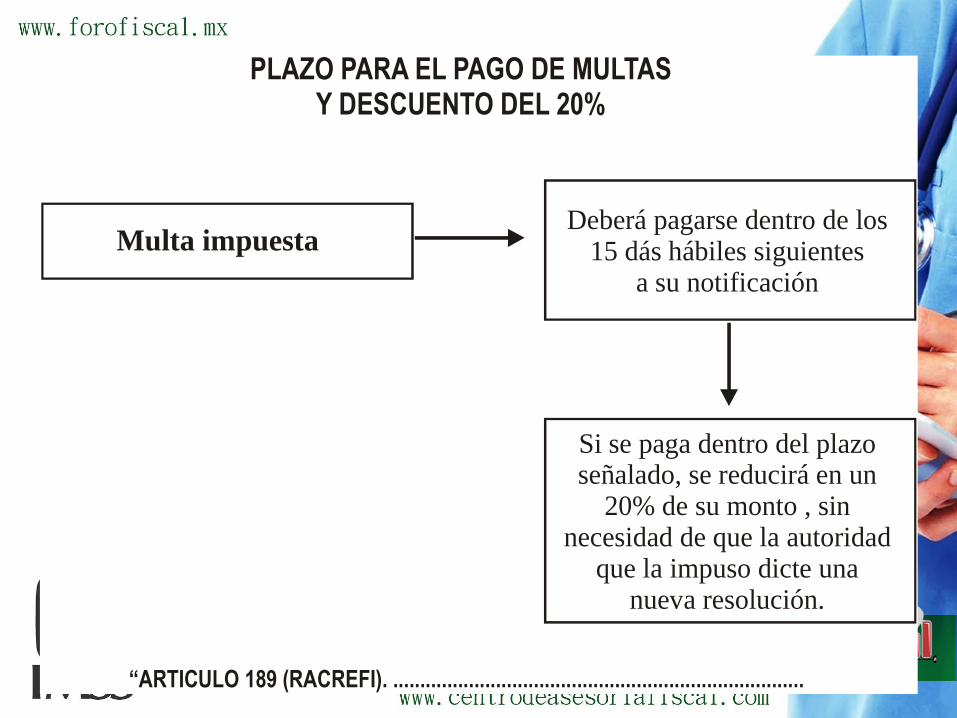

PLAZO PARA EL PAGO DE MULTASY DESCUENTO DEL 20%

“ARTICULO 189 (RACREFI). ............................................................................

Multa impuestaDeberá pagarse dentro de los

15 dás hábiles siguientesa su notificación

Si se paga dentro del plazoseñalado, se reducirá en un

20% de su monto , sin necesidad de que la autoridad

que la impuso dicte una nueva resolución.

LUGAR Y FORMA DE PAGO DE LAS MULTAS

Multa impuestapor elIMSS

Concepto Lugar de pago Formulario Forma de pago

Delegación

SubdelegaciónEntidadesreceptorasautorizadas

El autorizadopor el IMSS

En efectivo

Mediante chequecertificado a favordel IMSS en unasola exhibición.

LUGAR Y FORMA DE PAGO DE LAS MULTAS

Multa impuesta

por elIMSS

Concepto Lugar de pago Formulario Forma de pago

Delegación

Subdelegación

Entidadesreceptoras

autorizadas

El autorizadopor el IMSS

En efectivo

Mediante chequecertificado a favordel IMSS en unasola exhibición.

Supletoriamente el artículo 145 del CFF establece que lasautoridades fiscal exigirán el pago de los créditos fiscales

que no hubieran sido cubiertos o garantizados dentro de los plazos establecidos por la Ley, mediante el PAE. Por su parteel artículo 287 de la LSS clasifica a las multas impuestas en los términos de dicha Ley con el carácter de crédito fiscaly para efecto el artículo 291 de la citada Ley refiere que el

PAE para el cobro de estos créditos, que no sean cubiertosoportunamente al IMSS, se aplicará por éste , con sujecióna las normas del CFF y demás disposiciones aplicables de

sus unidades administrativas facultadas al efecto.

QUEJA ADMINISTRATIVA

• Insatisfacción de los usuarios por actos u

omisiones del personal del IMSS vinculado con

la prestación de servicios médicos, siempre que

los mismos no constituyan un acto definitivo

impugnable a través del recurso de

inconformidad

• Debe agotarse antes de otro procedimiento

administrativo, recurso o instancia jurisdiccional.

RECURSO DE INCONFORMIDAD

CONSEJO DELEGACIONAL

ESCRITO:Nombre y firma del recurrente, domicilio, registro patronal

Acto impugnado, numero y fecha de la resolución, importe, fecha de

Notificación, autoridad emisora

Hechos que originan la impugnación

Agravios, pruebas

Doctos donde conste el acto impugnado

Notificación

Suspensión del PAE

Dejar sin efectos el acto impugnado

GARANTIA DEL INTERES FISCAL

PLAZO: 15 días hábiles siguientes a la fecha en que surta efectos la

Notificación del acto impugnado

Resolución favorable:

Se cancela la garantíaDesfavorable

PAE

Garantías

• Deposito en dinero, carta de crédito u otras formas de garantía financiera equivalentes

• Prenda o hipoteca

• Fianza otorgada por institución autorizada

• Obligación solidaria asumida por tercero que compruebe su idoneidad y solvencia

• Embargo en vía administrativa

• Títulos valor o cartera de créditos del propio contribuyente

Art. 141 CFF

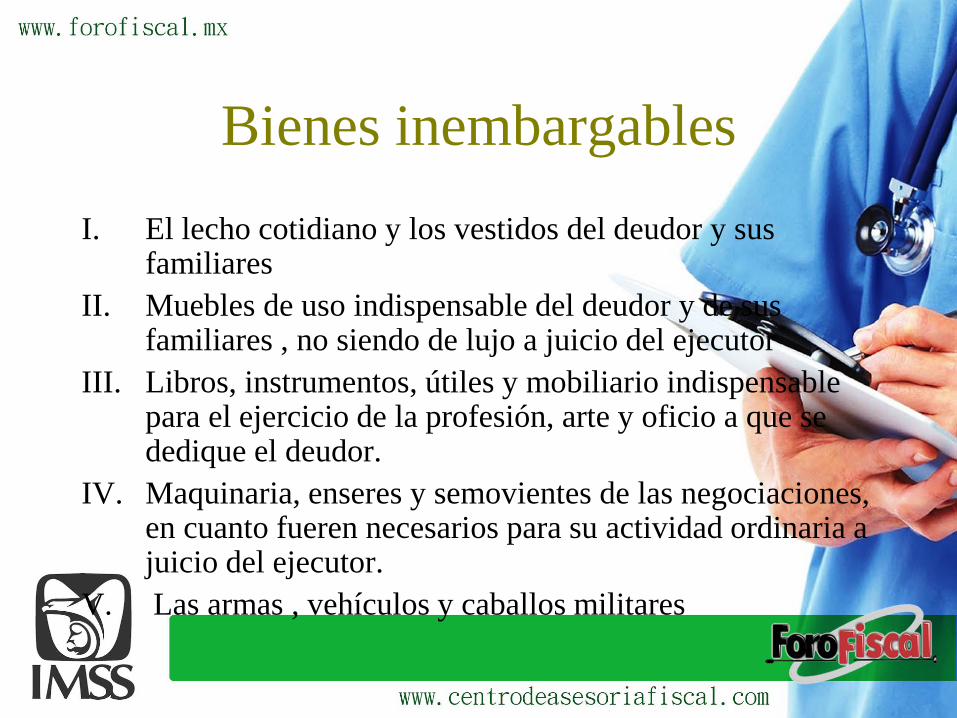

Bienes inembargables

I. El lecho cotidiano y los vestidos del deudor y sus familiares

II. Muebles de uso indispensable del deudor y de sus familiares , no siendo de lujo a juicio del ejecutor

III. Libros, instrumentos, útiles y mobiliario indispensable para el ejercicio de la profesión, arte y oficio a que se dedique el deudor.

IV. Maquinaria, enseres y semovientes de las negociaciones, en cuanto fueren necesarios para su actividad ordinaria a juicio del ejecutor.

V. Las armas , vehículos y caballos militares

Bienes exceptuados de embargo…

VI. Los granos mientras no hayan sido cosechados

VII. El derecho de usufructo pero no los frutos de este

VIII.El patrimonio de familia

IX. Los sueldos y salarios

X. Las pensiones de cualquier tipo

XI. Los ejidos

COMENTARIOS RESPECTO A INFONAVIT

Art. 9 RIPAEDI

Los patrones deberán inscribir a sus trabajadores y en caso de que presten servicios

a varios patrones, la obligación de inscribirlos se considera para cada patrón.

Art. 32 RIPAEDI

El limite superior del pago de aportaciones a que se refiere el articulo 12 del

reglamento, se entiende por cada patrón con el cual el trabajador tenga relación

laboral.

Diferencia con el imss

Art. 40 RIPAEDI

Los créditos deberán ser amortizados a través de los descuentos que los patrones

efectúen. El salario base de aportación es el estipulado en los artículos 29,30 y31 del

reglamento sin limite superior salarial.

OBSERVACIONES

Ante estas disposiciones, se excluye la posibilidad de establecer convenio con el infonavit

con las características similares al IMSS, por aquellos trabajadores con ingresos al tope o

limite y que laboren para dos o mas patrones, en cuanto a la aportación patronal del 55%.

Sin embargo ninguna disposición reglamentaria puede estar encima de alguna ley ya que

los Art. 29 fracc. II y III, establecen que la relación del salario, CALCULO DE LA BASE y

limite superior ( aportaciones ), aplicara lo contenido en al ley del seguro social y esta si

prevé la opción de convenir. Sin embargo, no pagamos can al ley sino con el SUA,

Que no contiene esta opción. Al respecto si existen patrones con esta condición deben

utilizar esta opción prevista en el sua dos o suawin según sea el caso.

Respecto al limite del salario que servirá de base para realizar descuentos para la

amortización del cerdito habitacional, se prevén las siguientes disposiciones:

SALARIO BASE DE DESCUENTOS Y LIMITE SUPERIOR SALARIAL PARA

INFONAVIT

Art. 29 fracc. III ley

Hacer los descuentos a sus trabajos en sus salaries conforme alo previsto en los Art.

97 y 110 de la ley federal del trabajo, que se destinen al pago de abonos para cubrir

prestamos otorgados por el instituto así como enterar el importe de dichos

descuentos en las entidades receptoras que actúen por cuenta y orden del instituto,

en la forma y términos que establece la ley y sus disposiciones reglamentarias. La

integración y calculo de la base salarial para efectos de los descuentos será la

contenida en la fracción II del presente articulo

Art. Tercero transitorio ley

Tanto a los depósitos constituidos como a los créditos otorgados con anterioridad a

la entrada en vigor del presente decreto, les seguirán siendo aplicables las

disposiciones vigentes en el momento en que se hicieron los depósitos o se

otorgaron los créditos.

Art. Quinto transitorio ley

El limite superior salarial a que se refiere el articulo 29 fracciones II y III, será de

conformidad con lo establecido en la ley del seguro social que entro entro en vigor

el 1º de julio de 1997, en la parte correspondiente a los seguros de invalidez y vida,

cesantía en edad avanzada y vejez.

Art. 23 y 41 reglamento para la inscripción pago de aportaciones y entero de descuentos al

infonavit

Uso del sua para el pago de las aportaciones y el entero de descuentos sin que

mencione limite superior.

Art. 40 reglamento de inscripción, pago de aportaciones y entero de descuento

Los créditos de vivienda deberán ser amortizados a través de los descuentos que los

patrones efectúen a los salarios de los trabajadores acreditados. Para estos efectos se

estará al salario base de aportación definido en los artículos 29, 30 y 31 de este

reglamento, sin limite superior salarial.

Art. Sexto transitorio del reglamento de inscripción, pago de aportaciones

y entero de descuentos

A los créditos otorgados por el instituto con anterioridad a la entrada

en vigor del decreto de reformas y adiciones a la ley del infonavit

publicado en el DOF el 6 de enero de 1997 les serán aplicables las

dispociones vigentes al momento de su otorgamiento. Tratándose de las

normas relativas a la integración salarial para la amortización de

crédito, se estará a lo establecido en el presente reglamento.

Analizando estas disposiciones, se interpreta que existen dos reglas para amortizar créditos

habitacionales.

Créditos otorgados antes de julio de 1997 Créditos posteriores a julio de 1997

Aplica la regla del articulo 3ro transitorio

de la ley y el 6to, del reglamento,

resultando así un tope de 10 veces el salario

mínimo del área geográfica del

contribuyente en términos de lo dispuesto

por el Art. 144 de la ley federal del trabajo

y al crédito jurídica num. 16 que incluso en

el propio 6 del reglamento menciona que en

cuanto a la integración salarial aplica lo

dispuesto por dicha disposición, dejando

luego entonces vigente la relativa al limite

superior salarial

Aplica la regla del Art. 5to transitorio

debiendo luego entonces iniciar con un

limite gradual de 15 veces.

En ambos casos abra que transformar a

cuota fija, ya que el sua utiliza el limite de

25 veces el SM del D.F

Para dudas o comentariosFAVOR DE COMUNICARSE CON

CP LAE MI Lyssette Tellez Ramírez

OFICINAS PRINCIPALES: Córdoba 17

Fracc Veracruz, Xalapa Ver

TEL 8 902963