seminar: risikomanagement in banken · default with support vector machines, sfb 649 economic risk...

TRANSCRIPT

Seminar: Risikomanagement in Banken

Universität HohenheimWirtschaftsinformatik 2

Hohenheim, 07.03.2011

Themen, Ziele, Aufgaben

Dr. Hubert EckelmannDominic Ressel, Tobias Häusser, Achim Klein

Inhalt des Seminars

Das Seminar findet in Kooperation mit dem EU-Projekt FIRST

statt. Partner des Projektes FIRST sind unter anderem die

Banca Monte dei Paschi di Siena und die Börse Stuttgart.

Inhalt des Seminar ist das Risikomangement in Banken unter

besonderer Berücksichtigung der Optimierungspotentiale,

welche die Methoden zur intelligenten Informations- und

2

Dr. Hubert Eckelmann

Universität Hohenheim, Wirtschaftsinformatik 2

welche die Methoden zur intelligenten Informations- und

Wissensverarbeitung heute bieten.

Das Seminar findet in Kooperation mit der Kreissparkasse

Böblingen statt, die die Umsetzung des Risikomanagements

am praktischen Beispiel der Bank aufzeigen wird.

Ziele (1) - übergreifende Seminararbeiten

Die Thematik des Seminars soll in übergreifenden,

einführenden Seminararbeiten in seiner Breite dargestellt

werden.

Die folgenden Bereiche des Risikomanagements sollen hierzu

in einzelnen Seminararbeiten behandelt werden:

1.) Portfoliorisikomessung und -steuerung für

Marktpreisrisiken

3

Dr. Hubert Eckelmann

Universität Hohenheim, Wirtschaftsinformatik 2

Marktpreisrisiken

2.) Portfoliorisikomessung und -steuerung für

Kreditrisiken

3.) Liquiditätsrisiken

4.) Operationale Risiken und sonstige Risiken

5.) Stresstests

Ziele (2) - vertiefende Seminararbeiten (intelligente Informations- und Wissensverarbeitung)

Vertiefende Seminararbeiten sollen die Einsatzpotentiale der

Methoden der intelligenten Informations- und

Wissensverarbeitung aufzeigen.

An Hand der Einsatzfelder Markpreisrisiko- (Investment

Management) und Kreditrisikosteuerung (Rating) sollen die

Einsatzpotentiale der folgenden Methoden aufgezeigt werden:

1.) Neuronale Netze

4

Dr. Hubert Eckelmann

Universität Hohenheim, Wirtschaftsinformatik 2

1.) Neuronale Netze

2.) Support Vector Machines (SVM)

Ziele (3) - vertiefende Seminararbeit (Kreditrisiko, LGD)

Während in der Vorlesung: „Informationsmanagementsysteme

in der Bank und Versicherungswirtschaft“ im WS 2010/11 das

Thema Rating intensiv behandelt wurde soll in einer weiteren

Seminararbeit das Thema der Verlusthöhe bei Ausfall

behandelt werden:

1.) Verlusthöhe bei Ausfall (LGD Loss-Given-Default)

5

Dr. Hubert Eckelmann

Universität Hohenheim, Wirtschaftsinformatik 2

Aufgaben (1) - übergreifende Seminararbeiten

1. In dem Seminar ist literaturbasiert der Stand der Wissenschaft

zu dem jeweiligen Bereich des Risikomanagements zu

ermitteln.

2. Der Bereich ist hinsichtlich seiner Besonderheiten gegenüber

den anderen Bereichen des Risikomanagements abzugrenzen.

3. Die Relevanz des Bereiches ist hinsichtlich des Gesamtrisikos

einer Bank aufzuzeigen.

6

Dr. Hubert Eckelmann

Universität Hohenheim, Wirtschaftsinformatik 2

einer Bank aufzuzeigen.

4. Die für den jeweiligen Bereich des Risikomanagements

relevanten Methoden und Verfahren sind konzeptionell

darzustellen.

5. Präsentation und Diskussion des Risikomanagements in dem

Bereich.

Aufgaben (2) - vertiefende Seminararbeiten

1. In dem Seminar ist literaturbasiert der Stand der Wissenschaft

und Technik im Bezug die jeweils behandelte Methode zu

ermitteln.

2. Die Methode ist konzeptionell vorzustellen.

3. Die Methode ist vergleichend im Bezug auf andere Methoden

einzuordnen.

4. Das Potential der Methode zu Optimierung des

7

Dr. Hubert Eckelmann

Universität Hohenheim, Wirtschaftsinformatik 2

4. Das Potential der Methode zu Optimierung des

Risikomanagements ist aufzuzeigen .

5. Präsentation und Diskussion zur jeweils behandelten Methode.

Themen (1) – übergreifende Seminararbeiten

No Thema: Literatur(jeweils nur die relevanten Kapitel)

Bearbeitet von

Betreut von

1 Portfoliorisiko-messung und -steuerung für Marktpreisrisiken

Hartmann-Wendels, Bankbetriebslehre 2010Rolfes, Gesamtbanksteuerung: Risiken ertragsorientiert steuern 2008

Anastasia Dietenberg

Dr. Eckelmann

2 Portfoliorisiko-messung und -steuerung für Kreditrisiken

Hartmann-Wendels , Bankbetriebslehre 2010Rolfes, Gesamtbanksteuerung: Risiken ertragsorientiert steuern 2008Henking, Blum, Fahrmeir, Kreditrisikomessung,

Natalie Müller

Dr. Eckelmann

3 Liquiditätsrisiken Hartmann-Wendels, Bankbetriebslehre 2010Rolfes, Gesamtbanksteuerung: Risiken ertragsorientiert steuern 2008

Dilek Yüce Dr. Eckelmann

8

Dr. Hubert Eckelmann

Universität Hohenheim, Wirtschaftsinformatik 2

Rolfes, Gesamtbanksteuerung: Risiken ertragsorientiert steuern 2008BIZ Liquidity Risk 2008

4 Operationale Risiken und sonstige Risiken

Hartmann-Wendels , Bankbetriebslehre 2010Rolfes, Gesamtbanksteuerung: Risiken ertragsorientiert steuern 2008BIZ Operational Risk 2003

Murat Aktikkalmaz

Dr. Eckelmann

5 Stresstests Gruber; Szenarioanalysen und Stresstests in der Bank- und Versicherungspraxis: Regulatorische Anforderungen, Umsetzung, Steuerung 2010BIZ Stress Testing 2009

Veli Incesögüt

Dr. Eckelmann

Themen (2) – vertiefende Seminararbeiten (intelligente Informations- und Wissensverarbeitung)

No Thema: Literatur Bearbeitet von Betreut von

1 Neuronale Netze Sun et al 2009Zekic 1998Mitchell 1997Franken 2007

Nico Stecher Tobias Häusser

2 Support Vector Machines Joachims 2002Huang et al 2004Sebastiani 2002Härdle, Moro, Schäfer 2007

Caglar Bektas Dominic Ressel

9

Dr. Hubert Eckelmann

Universität Hohenheim, Wirtschaftsinformatik 2

Themen (3) – vertiefende Seminararbeit (Kreditrisiko)

No Thema: Literatur Bearbeitet von Betreut von

1 Verlusthöhe bei Ausfall(LGD)

Hartmann-Wendels , Bankbetriebslehre 2010Altman, Resti, Sironi Editors, Recovery RiskEngelmann, Raumeier Editors, The Basel II Risk Parameters

Kader Yilmaz Dr. Eckelmann

10

Dr. Hubert Eckelmann

Universität Hohenheim, Wirtschaftsinformatik 2

Zeitplan

Datum Termin-Beschreibung Ort

04.02.2011 Aushang Themen und Erläuterung Ilias

28.02.2011 Anmeldungsende Ilias

01.03.2011 Einführung und Themenvergabe Hörsaal 33

24.03.2011 Besprechung der Gliederung Betreuer

14.04.2011 Abgabe vorläufige Ausarbeitung Betreuer

05.05.2011 Abgabe der schriftlichen Ausarbeitung Betreuer

11

Dr. Hubert Eckelmann

Universität Hohenheim, Wirtschaftsinformatik 2

05.05.2011 Abgabe der schriftlichen Ausarbeitung Betreuer

19.05.2011 Abschluss Begutachtung (Betreuer)

19.05.2011 Vorbesprechung der Präsentation Betreuer

26.05.2011 27.05.2011

Abschlusspräsentation Kreissparkasse Böblingen

Bewertung

1. Schriftliche Ausarbeitung

(Umfang ca. 12-15 Seiten, Bewertungsgewicht: 30%)

2. Ergebnispräsentation und Diskussion zu eigenem

Vortrag

(Bewertungsgewicht: 40%)

12

Dr. Hubert Eckelmann

Universität Hohenheim, Wirtschaftsinformatik 2

(Bewertungsgewicht: 40%)

3. Mitarbeit in Diskussionen

(Bewertungsgewicht: 30%)

Literatur - übergreifende Seminararbeiten Literatur –

Portfoliorisikosteuerung für Marktpreisrisiken (1/5)

� Thomas Hartmann-Wendels, Anderas Pfingsten, Martin Weber,

Bankbetriebslehre, 5. Auflage März 2010, Springer Verlag*

� Bernd Rolfes, Gesamtbanksteuerung: Risiken ertragsorientiert steuern,

2. Auflage, 6. Oktober 2008, Verlag Schäfer-Poeschel*

13

Dr. Hubert Eckelmann

Universität Hohenheim, Wirtschaftsinformatik 2

* Es sind jeweils nur die Kapitel relevant, die sich mit dem jeweiligen Risikobereich, sowie dessen Einordnung in das Gesamtbankrisiko beschäftigen. Es sollte eine möglichst aktuelle Auflage des Buchs verwendet werden.

Literatur - übergreifende Seminararbeiten Literatur –

Portfoliorisikosteuerung für Kreditrisiken (2/5)

� Thomas Hartmann-Wendels, Anderas Pfingsten, Martin Weber,

Bankbetriebslehre, 5. Auflage März 2010, Springer Verlag*

� Bernd Rolfes, Gesamtbanksteuerung: Risiken ertragsorientiert steuern,

2. Auflage, 6. Oktober 2008, Verlag Schäfer-Poeschel*

� Andreas Henking, Christian Blum, Ludwig Fahrmeir,

Kreditrisikomessung, statistische Grundlagen, Methoden und

Modellierung, 1. Auflage, 21. Juni 2006, Springer Verlag*

14

Dr. Hubert Eckelmann

Universität Hohenheim, Wirtschaftsinformatik 2

Modellierung, 1. Auflage, 21. Juni 2006, Springer Verlag*

* Es sind jeweils nur die Kapitel relevant, die sich mit dem jeweiligen Risikobereich, sowie dessen Einordnung in das Gesamtbankrisiko beschäftigen. Es sollte eine möglichst aktuelle Auflage des Buchs verwendet werden.

Literatur - übergreifende Seminararbeiten Literatur –Liquiditätsrisiken (3/5)

� Thomas Hartmann-Wendels, Anderas Pfingsten, Martin Weber,

Bankbetriebslehre, 5. Auflage März 2010, Springer Verlag*

� Bernd Rolfes, Gesamtbanksteuerung: Risiken ertragsorientiert steuern,

2. Auflage, 6. Oktober 2008, Verlag Schäfer-Poeschel*

� BIZ Liquidity Risk, Principles for Sound Liquidity Risk Management and

Supervision, http://www.bis.org

15

Dr. Hubert Eckelmann

Universität Hohenheim, Wirtschaftsinformatik 2

* Es sind jeweils nur die Kapitel relevant, die sich mit dem jeweiligen Risikobereich, sowie dessen Einordnung in das Gesamtbankrisiko beschäftigen. Es sollte eine möglichst aktuelle Auflage des Buchs verwendet werden.

Literatur - übergreifende Seminararbeiten Literatur –Operationale Risiken und sonstige Risiken (4/5)

� Thomas Hartmann-Wendels, Anderas Pfingsten, Martin Weber,

Bankbetriebslehre, 5. Auflage März 2010, Springer Verlag*

� Bernd Rolfes, Gesamtbanksteuerung: Risiken ertragsorientiert steuern,

2. Auflage, 6. Oktober 2008, Verlag Schäfer-Poeschel*

� BIZ Operational Risk, Sound Practices for the Management and

Supervision of Operational Risk, http://www.bis.org

16

Dr. Hubert Eckelmann

Universität Hohenheim, Wirtschaftsinformatik 2

* Es sind jeweils nur die Kapitel relevant, die sich mit dem jeweiligen Risikobereich, sowie dessen Einordnung in das Gesamtbankrisiko beschäftigen. Es sollte eine möglichst aktuelle Auflage des Buchs verwendet werden.

Literatur - übergreifende Seminararbeiten Literatur –Stresstests (5/5)

� BIZ Stress Testing, Principles for sound stress testing practices and

supervision, http://www.bis.org

� Walter Gruber; Szenarioanalysen und Stresstests in der Bank- und

Versicherungspraxis: Regulatorische Anforderungen, Umsetzung,

Steuerung , 1. Auflage 13. August 2010, Verlag Schäfer-Poeschel

17

Dr. Hubert Eckelmann

Universität Hohenheim, Wirtschaftsinformatik 2

* Es sind jeweils nur die Kapitel relevant, die sich mit dem jeweiligen Risikobereich, sowie dessen Einordnung in das Gesamtbankrisiko beschäftigen. Es sollte eine möglichst aktuelle Auflage des Buchs verwendet werden.

Literatur – vertiefende Seminararbeiten (intelligente Informations- und Wissensverarbeitung)– Neuronale Netze

� Franken R (2007) Ein Vergleich des binären Logit-Modells mit

künstlichen neuronalen Netzen zur Insolvenzprognose anhand relativer

Bilanzkennzahlen, SFB 649 Economic Risk Discussion Paper 2007-044

� Mitchell T (1997) Machine Learning. McGraw, New York

� Sun, Rachev, Chen, Fabozzi (2009) Measuring Intra-Daily Market Risk:

A Neural Network Approach, European Financial Management

Symposium on Risk Management in Financial Institutions

18

Dr. Hubert Eckelmann

Universität Hohenheim, Wirtschaftsinformatik 2

Symposium on Risk Management in Financial Institutions

� Zekic M (1998) Neural Network Applications in Stock Market

Predictions, University of Josip Juraj Strossmayer in Osijek, Croatia

Literatur – vertiefende Seminararbeiten (intelligente Informations- und Wissensverarbeitung) – SVM

� Härdle W, Moro Ruslan A., Schäfer D, Estimating Probabilities of

Default With Support Vector Machines, SFB 649 Economic Risk

Discussion Paper 2007-035

� Huang W, Nakamori Y, Wang S-Y (2004), Forecasting stock market

movement direction with support vector machine, Journal of

Computers & Operations Research, Elsevier, p. 1-10

� Joachims T (2002), Learning to Classify Text Using Support Vector

19

Dr. Hubert Eckelmann

Universität Hohenheim, Wirtschaftsinformatik 2

� Joachims T (2002), Learning to Classify Text Using Support Vector

Machines. Dissertation, Kluwer.

� Sebastiani (2002), Machine Learning in Automated Text Categorization

Literatur – vertiefende Seminararbeit (Kreditrisiko) Verlusthöhe bei Ausfall (LGD)

� Bernd Engelmann, Robert Raumeier Editors, Recovery Risk, The Basel

II Risk Parameters, Estimation, Validation and Stress Testing, 1.

Auflage 20. Juli 2006, Springer Verlag*

� Edward Altman, Andrea Resti, Andrea Sironi Editors, Recovery Risk, The

Next Challwenge in Credit Risk Management, Risk Books, a Division of

Incisive Financial Publishing Ltd 2005

� Thomas Hartmann-Wendels, Anderas Pfingsten, Martin Weber,

20

Dr. Hubert Eckelmann

Universität Hohenheim, Wirtschaftsinformatik 2

� Thomas Hartmann-Wendels, Anderas Pfingsten, Martin Weber,

Bankbetriebslehre, 5. Auflage März 2010, Springer Verlag*

* Es sind jeweils nur die Kapitel relevant, die sich mit dem jeweiligen Risikobereich, sowie dessen Einordnung in das Gesamtbankrisiko beschäftigen. Es sollte eine möglichst aktuelle Auflage des Buchs verwendet werden.

Präferenzen Stand 01.03.2011

Teilnehmer Präferenz 1 Präferenz 2 Präferenz 3

Veli Kreditrisiken Marktpreis- und Liquiditätsrisiken

Operationale und sonstige Risiken

Murat Operationale und sonstige Risiken

Marktpreis- und Liquiditätsrisiken

Kreditrisiken

Caglar Operationale und sonstige Risiken

Stresstests Kreditrisiken

Anastasia Marktpreis- und Liquiditätsrisiken

Kreditrisiken Stresstests

21

Dr. Hubert Eckelmann

Universität Hohenheim, Wirtschaftsinformatik 2

Liquiditätsrisiken

Natalie Marktpreis- und Liquiditätsrisiken

Kreditrisiken Operationale und sonstige Risiken

Kader Marktpreis- und Liquiditätsrisiken

Kreditrisiken Operationale und sonstige Risiken

Dilek Marktpreis- und Liquiditätsrisiken

Kreditrisiken Stresstests

Nico Kreditrisiken Marktpreis- und Liquiditätsrisiken

Neuronale Netze

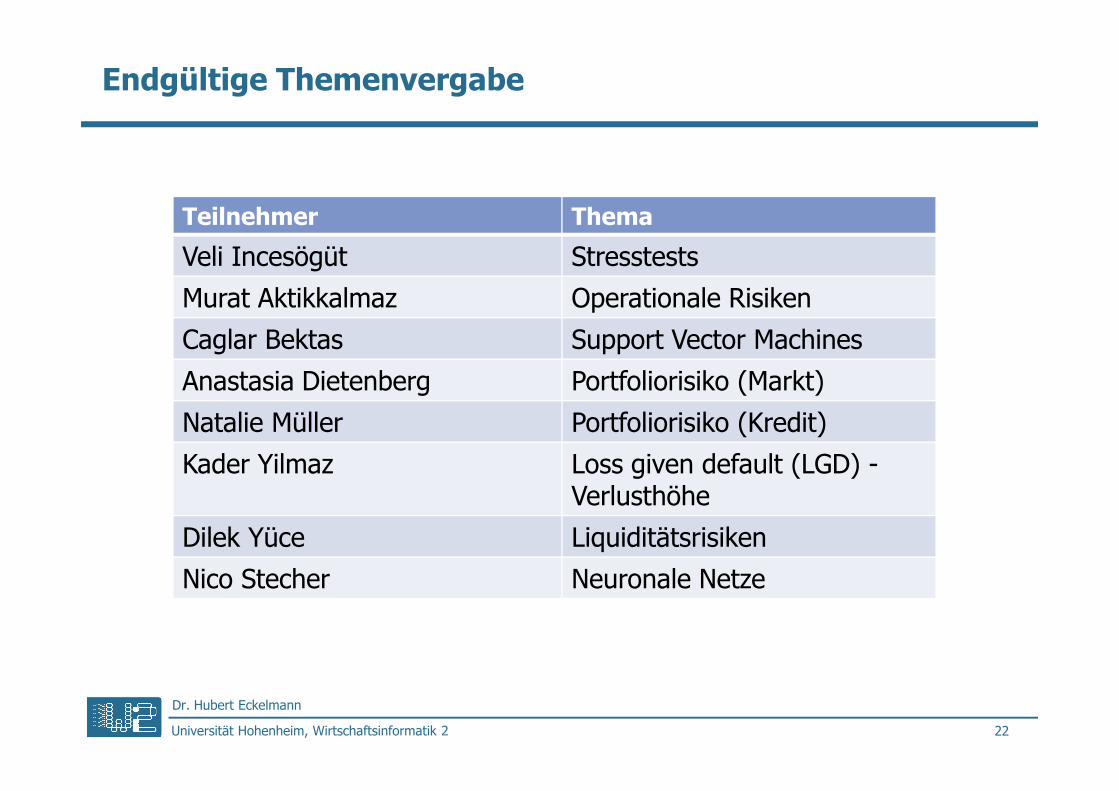

Endgültige Themenvergabe

Teilnehmer Thema

Veli Incesögüt Stresstests

Murat Aktikkalmaz Operationale Risiken

Caglar Bektas Support Vector Machines

Anastasia Dietenberg Portfoliorisiko (Markt)

22

Dr. Hubert Eckelmann

Universität Hohenheim, Wirtschaftsinformatik 2

Anastasia Dietenberg Portfoliorisiko (Markt)

Natalie Müller Portfoliorisiko (Kredit)

Kader Yilmaz Loss given default (LGD) -Verlusthöhe

Dilek Yüce Liquiditätsrisiken

Nico Stecher Neuronale Netze