seminÁrio ecf crc santa catarina - crcsc.org.br · escrituração contábil fiscal (ecf) page 3...

TRANSCRIPT

SEMINÁRIO ECF CRC SANTA CATARINA

Page 2

Este material foi produzido pela BDO para o presente seminário, com base na legislação publicada até o momento. As informações não devem ser consideradas como suficientes para a tomada de decisão, nem deverão ser utilizadas no lugar de um aconselhamento profissional. A reprodução, cópia, cópia parcial ou divulgação deste material a terceiros é expressamente proibida, sendo aplicável somente para o uso no seminário.

Escrituração Contábil Fiscal (ECF)

Page 3

ESCRITURAÇÃO CONTÁBIL FISCAL - ECF Hugo Amano

Escrituração Contábil Fiscal (ECF)

Page 4

SPED – SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL

Escrituração Contábil Fiscal (ECF)

SPED O que é?

Page 5

ECD

SPED Fiscal

EFD Contribuições

ECF

NF-e

e-Social Siscoserv

Escrituração Contábil Fiscal (ECF)

SPED Benefícios (Site RFB)

Redução de custos com a dispensa de emissão e armazenamento de documentos em papel; Eliminação do papel; Redução de custos com a racionalização e simplificação das obrigações acessórias; Uniformização das informações que o contribuinte presta às diversas unidades federadas; Redução do envolvimento involuntário em práticas fraudulentas; Redução do tempo despendido com a presença de auditores fiscais nas instalações do contribuinte; Simplificação e agilização dos procedimentos sujeitos ao controle da administração tributária (comércio exterior, regimes especiais e trânsito entre unidades da federação); Fortalecimento do controle e da fiscalização por meio de intercâmbio de informações entre as administrações tributárias; Page 6 Escrituração Contábil Fiscal (ECF)

SPED Benefícios (Site RFB)

Rapidez no acesso às informações; Aumento da produtividade do auditor através da eliminação dos passos para coleta dos arquivos; Possibilidade de troca de informações entre os próprios contribuintes a partir de um leiaute padrão; Redução de custos administrativos; Melhoria da qualidade da informação; Possibilidade de cruzamento entre os dados contábeis e os fiscais; Disponibilidade de cópias autênticas e válidas da escrituração para usos distintos e concomitantes; Redução do “Custo Brasil”; Aperfeiçoamento do combate à sonegação; Preservação do meio ambiente pela redução do consumo de papel.

Page 7 Escrituração Contábil Fiscal (ECF)

Page 8

SPED Linha do Tempo

2008 2009 2010 2011 2012 2013 2014 2015 2016

SPED Fiscal Bloco K 01/2016

ECF (Real e Presumido) 09/2015

E-Social (a confirmar) ????

ECD - Presumido 06/2015

EFD Contribuições 03/2012

ECD - Demais 06/2010

FCont 11/2009

ECD 06/2009

SPED Fiscal 02/2009

NF-e 04/2008

Escrituração Contábil Fiscal (ECF)

SPED Fiscalização

Page 9

Fisco Fiscalização por meio de arquivos digitais e cruzamento eletrônico de dados Melhor definição das empresas a serem auditadas Automação do processo de auditoria e melhoria da eficiência

Contribuinte Necessidade de preparo para poder atender esta nova forma de fiscalização Mudança de comportamento: reativo para o preventivo Atuação proativa, adotando procedimentos e processos internos de identificação e correção de inconsistências

Escrituração Contábil Fiscal (ECF)

Page 10

ARRECADAÇÃO COM AUTUAÇÕES

Escrituração Contábil Fiscal (ECF)

ARRECADAÇÃO COM AUTUAÇÕES Autuações da RFB (bilhões de R$)

Page 11 Escrituração Contábil Fiscal (ECF)

Descrição 2012 2013 2014

Auditorias externas 109,9 182,0 144,2

Rev. Declaração 6,4 8,1 6,3 Total 116,3 190,1 150,5

Fonte: http://idg.receita.fazenda.gov.br/noticias/ascom/2015/marco/autuacoes-da-receita-superam-r-150-bi-em-2014

Descrição 2012 2013 2014

Pessoa jurídica 110,3 182,0 143,8

Pessoa física 6,0 8,1 4,7

Total 116,3 190,1 150,5

ARRECADAÇÃO COM AUTUAÇÕES Evolução das autuações 2010 a 2014 (bilhões de R$)

Page 12 Escrituração Contábil Fiscal (ECF)

ARRECADAÇÃO COM AUTUAÇÕES Participação dos tributos

Page 13 Escrituração Contábil Fiscal (ECF)

ARRECADAÇÃO COM AUTUAÇÕES 1o Semestre de 2015

R$ 75 bi em autuações até Junho/15, 40% maior que Junho/14 Número de auditorias reduziu em 25%, 5.697 em 2015, mas a arrecadação aumentou 42%, R$ 72,7 bi em 2015 Arrecadação com autuações nos setores de comércio e prestação de serviços aumentaram 120% e 114%, respectivamente.

Page 14 Escrituração Contábil Fiscal (ECF)

Page 15

O QUE AS EMPRESAS (NÃO) ESTÃO FAZENDO?

Escrituração Contábil Fiscal (ECF)

O QUE AS EMPRESAS (NÃO) ESTÃO FAZENDO? Comentários

Baixo investimento em recursos e em pessoas para a área fiscal e contábil.

Será que a Administração das empresas tem ciência do que está sendo enviado ao Fisco? E os riscos que as empresas correm?

Pouquíssimas empresas fazem a verificação da qualidade da informação enviada ao Fisco

Deixando de cumprir com normas tributárias. Ex: preços de transferência. Page 16 Escrituração Contábil Fiscal (ECF)

O QUE AS EMPRESAS (NÃO) ESTÃO FAZENDO? Riscos e autuações

IN 86: autuação de R$ 1.000.000 pela não apresentação do arquivo solicitado pelo Fisco. ECD x DIPJ: autuação de R$ 5.000.000 de IR/CS pela falta de tributação dos descontos concedidos. SPED Fiscal x ECD: Fisco de SP efetuou o cruzamento dos 12 arquivos do SPED Fiscal com o ECD e solicitou esclarecimentos ao contribuinte. LALUR x DIPJ x Memória de cálculo: cruzamento das informações entre os 3 documentos.

Page 17 Escrituração Contábil Fiscal (ECF)

O QUE AS EMPRESAS (NÃO) ESTÃO FAZENDO? Exemplo de cruzamento: EFD Fiscal x NFe

Page 18 Escrituração Contábil Fiscal (ECF)

Page 19

E O QUE AS EMPRESAS DEVEM FAZER?

Escrituração Contábil Fiscal (ECF)

O QUE AS EMPRESAS DEVEM FAZER? Necessidades

O desafio deixou de ser o cumprimento da entrega de todas as obrigações para o Fisco, mas sim a entrega dessa informação de forma correta, validada, auditada e com qualidade Investimento em tecnologia, capacitação, formação e conscientização, por parte das empresas, para a correta adoção de procedimentos tributários Manter a informação coerente e consistente, adotando monitoramento proativo, mantendo os dados corrente e as informações passadas devidamente analisadas, armazenadas e seguras

Page 20 Escrituração Contábil Fiscal (ECF)

O QUE AS EMPRESAS DEVEM FAZER? Validação de OA’s

Preocupação da empresa Prevenção

Nenhuma ou não sabe se o conteúdo das OA’s estão corretas

• Cruzar as informações antes da entrega • Simular auditorias e estimar contingências • Investir em treinamento

OA’s não estão 100% corretas

• Análise e validação dos arquivos para entender quais são os problemas existentes • Detectar a origem do problema • Revisar processos e controles para assegurar uma melhor governança

OA’s não estão corretas e não tem ideia/recursos para corrigi-las

• Contratar uma consultoria para ajudar a empresa a gerar os arquivos corretamente • Outsourcing das OA’s

Não tenho a ferramenta correta • Terceirizar uma solução para ajudá-la a monitorar o status da entrega e backup das OA’s por estabelecimento

Page 21 Escrituração Contábil Fiscal (ECF)

QUIZ

Page 22 Escrituração Contábil Fiscal (ECF)

Em que ano foi lançado o primeiro formulário de declaração de imposto de renda? R: Foi em 1924.

Ano Quantidade (PF + PJ)

1924 82.594

1925 142.303

1926 171.822

1927 233.480

1928 298.807

Page 23

ECF - INTRODUÇÃO

Escrituração Contábil Fiscal (ECF)

ORIGEM DA ECF

Page 24 Escrituração Contábil Fiscal (ECF)

A Instrução Normativa (IN) 1.353/13, institui a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, que ficou conhecida como EFD-IRPJ. A IN 1.422/13 revogou a IN acima e instituiu a Escrituração Contábil Fiscal, ECF.

O QUE É ECF?

Page 25 Escrituração Contábil Fiscal (ECF)

É a mais nova obrigação acessória do ambiente SPED que substituiu as fichas da DIPJ e adicionou outras informações, tornando-se ainda mais completa que o formato anterior; Com a ECF, a DIPJ e o LALUR em seu formato tradicional foram extintos.

O QUE É INFORMADO NA ECF?

Page 26 Escrituração Contábil Fiscal (ECF)

imposto

ECF

renda

balanço patrimonial

adiç

ão

provisão

indedutível

plano de contas

CSLL

L210

demonstração do resultado

parte B

preços de transferência

royalties

M300

lucro real

registros

rete

nção

ECD

estimativa

exclusão

custos

J050

importação

prejuízo fiscal

lucro presumido

blocos

N500 BDO

adicional

34%

conta contábil

referencial base de cálculo

K155

X291

Lei 12.973

exportação

lucro da exploração

variação cambial

amortização by HA

depreciação trimestral

X420

IRRF

P&D

arbitrado

imun

e

compensação

N620

lucro líquido

PAT tributo diferido

IRPJ

ágio

QUEM DEVE ENTREGAR A ECF?

Page 27 Escrituração Contábil Fiscal (ECF)

Todas as PJs, inclusive imunes e isentas, sejam elas tributadas pelo lucro real, lucro arbitrado ou lucro presumido, exceto:

I - Simples Nacional II - Órgãos públicos, autarquias e fundações públicas III - Inativas IV - PJs imunes e isentas que, em relação aos fatos ocorridos no ano-calendário, não tenham sido obrigadas à apresentação da EFD Contribuições

QUEM DEVE ENTREGAR A ECF?

Page 28 Escrituração Contábil Fiscal (ECF)

PJs imunes e isentas: caso a PJ não tenha apurado as três contribuições incidentes sobre receitas (PIS, Cofins e CPRB) em montante superior a R$ 10.000,00 reais, está dispensada da apresentação, no correspondente mês, da EFD-Contribuições. SCPs: cada SCP deverá preencher e transmitir sua própria ECF, utilizando o CNPJ da pessoa jurídica que é sócia ostensiva e o CNPJ/Código de cada SCP.

PRAZO PARA ENTREGA

Page 29 Escrituração Contábil Fiscal (ECF)

ECF será entregue até o último dia útil de setembro de 2015, referente ao exercício de 2014, no formato e layout definidos pela RFB. Situação especial entre janeiro e agosto, a ECF será entregue até o último dia útil de setembro. Situação especial a partir de setembro, até o último dia útil do mês subsequente à data da situação especial.

PENALIDADES – E-LALUR E ECF Lucro real

Page 30 Escrituração Contábil Fiscal (ECF)

Por entrega em atraso: 0,25% do Lucro antes do IRPJ e CSLL por mês-calendário de atraso limitada a 10%, podendo chegar a R$ 5.000.000,00 (vide slide seguinte);

Informações inexatas, incompletas ou omitidas: 3% (três por cento), não inferior a R$ 100,00 (cem reais), do valor das transações comerciais ou das operações financeiras Caso não haja lucro líquido no exercício, deverá ser utilizado o lucro líquido, antes do IR/CS do último período de apuração informado.

PENALIDADES – E-LALUR E ECF Lucro real – Limites da multa

Page 31 Escrituração Contábil Fiscal (ECF)

R$ 100.000,00 (cem mil reais) para as PJs que no ano-calendário anterior tiverem auferido receita bruta total, igual ou inferior a R$ 3.600.000,00 (três milhões e seiscentos mil reais); R$ 5.000.000,00 (cinco milhões de reais) para as PJs que não se enquadrarem na hipótese anterior

PENALIDADES – E-LALUR E ECF Lucro real – Redução da multa E-LALUR

Page 32 Escrituração Contábil Fiscal (ECF)

em 90% (noventa por cento), quando o livro for apresentado em até 30 (trinta) dias após o prazo;

em 75% (setenta e cinco por cento), quando o livro for apresentado em até 60 (sessenta) dias após o prazo;

à metade, quando o livro for apresentado depois do prazo, mas antes de qualquer procedimento de ofício; e

em 25% (vinte e cinco por cento), se houver a apresentação do livro no prazo fixado em intimação

PENALIDADES – ECF Lucro presumido, imunes e isentas

Page 33 Escrituração Contábil Fiscal (ECF)

Por entrega em atraso: R$ 1.500,00 (mil e quinhentos reais) por mês-calendário ou fração Informações inexatas, incompletas ou omitidas: 3% (três por cento), não inferior a R$ 100,00 (cem reais), do valor das transações comerciais ou das operações financeiras

ECF - VERSÃO PVA

Page 34 Escrituração Contábil Fiscal (ECF)

1.0.6 – atualizada em 31/08/15.

ESTRUTURA DA ECF Bloco, registro e campo

Page 35 Escrituração Contábil Fiscal (ECF)

Bloco

Registro

Campo

INFORMAÇÕES NECESSÁRIAS PARA A ECF

Page 36 Escrituração Contábil Fiscal (ECF)

Contábeis: balancete, BP, DRE, razões da empresa brasileira e também a do exterior, quando aplicável. Financeiras: contratos de câmbio (remessa e recebimento do exterior). Fiscais: controle de retenções (informe de rendimentos), documentos de importação (DI), preços de transferência, lucro da exploração, P&D, apuração IRPJ e CSLL, Parte B do LALUR, Adoção da Lei 12.973. DP: rendimento de dirigentes. Jurídicas: número dos processos, dados societários da empresa do exterior.

ECF x DIPJ

Page 37 Escrituração Contábil Fiscal (ECF)

Descrição ECF DIPJ

Ambiente SPED Sim Não

Cruzamento com OA’s Sim Sim

Estrutura Blocos e registros Fichas

Vínculo com ECD Sim Não

LALUR Parte A Sim Sim, parcialmente

LALUR Parte B Sim Não

Ficha IPI Não Sim

Investimento adicional em TI (ERP ou staff)

Não Não

ECF x DIPJ

Page 38 Escrituração Contábil Fiscal (ECF)

Descrição ECF DIPJ

Multa por informação omitida, inexata ou incorreta

3% do valor omitido, inexato ou incorreto

R$ 20 por grupo de 10 erros ou omissões

Multa por entrega em atraso

0,25% do LAIR por mês, limitado a 10% com teto de

R$ 5.000.000,00

2 % por mês do IRPJ devido, limitado a 20%

ECF – COMENTÁRIOS

Page 39 Escrituração Contábil Fiscal (ECF)

ECF está dividida em 14 blocos que estão bem detalhados no seu “pequeno” manual de orientação de mais de 1200 páginas, sendo que as já conhecidas fichas da DIPJ correspondem à metade dos blocos. O LALUR e o LACS farão parte do bloco M da ECF. O LALUR está devidamente escriturado? E o controle dos prejuízos fiscais? Será que todas as empresas têm o controle adequado de todas as provisões, variações cambiais e outras diferenças temporárias (Parte B do LALUR)? A arrecadação da RFB com obrigações acessórias vem aumentando significativamente. As multas são pesadas, a prevenção é fundamental!

Page 40

BLOCOS DA ECF

Escrituração Contábil Fiscal (ECF)

BLOCOS DO ARQUIVO

Page 41 Escrituração Contábil Fiscal (ECF)

Bloco Nome Descrição

0 Abertura e Identificação Abre o arquivo, identifica a entidade e referencia o período da ECF

C Informações Recuperadas das ECD (bloco recuperado pelo sistema – não é importado)

Recupera, das ECD do período da escrituração da ECF, as informações do plano de contas e os saldos mensais.

E Informações Recuperadas da ECF Anterior e Cálculo Fiscal dos Dados Recuperados da ECD (Bloco recuperado pelo sistema – não é importado)

Recupera, da ECF imediatamente anterior, os saldos finais das contas referenciais e da parte B (do e-LALUR e e-LACS). Calcula os saldos contábeis de acordo com o período de apuração do tributo.

J Plano de Contas e Mapeamento Apresenta o mapeamento do plano de contas contábil para o plano de contas referencial.

K Saldos das Contas Contábeis e Referenciais

Apresenta os saldos das contas contábeis patrimoniais e de resultado por período de apuração e o seu mapeamento para as contas referenciais.

L Lucro líquido Apresenta o balanço patrimonial, a demonstração do resultado do exercício, os ajustes do RTT, caso existam, e apura o lucro líquido.

BLOCOS DO ARQUIVO

Page 42 Escrituração Contábil Fiscal (ECF)

Bloco Nome Descrição M e-LALUR e e-LACS Apresenta os livros eletrônicos de escrituração e

apuração do IRPJ (e-LALUR) e da CSLL (e-LACS) da Pessoa Jurídica Tributada pelo Lucro Real - partes A e B.

N Imposto de Renda e Contribuição Social (Lucro Real)

Calcula o IRPJ e a CSLL com base no lucro real (estimativas mensais e ajuste anual ou valores trimestrais).

P Lucro Presumido Apresenta o balanço patrimonial e apura o IRPJ e a CSLL com base no lucro presumido.

T Lucro Arbitrado Apura o IRPJ e a CSLL com base no lucro arbitrado.

U Imunes ou isentas Apresenta o balanço patrimonial das entidades imunes ou isentas. Apura, quando for o caso, o IRPJ e a CSLL com base no lucro real.

X Informações Econômicas Apresenta informações econômicas da entidade.

Y Informações Gerais Apresenta informações gerais da entidade.

9 Encerramento do Arquivo Digital Encerra o arquivo digital.

Page 43

REGISTROS DOS BLOCOS

Escrituração Contábil Fiscal (ECF)

REGISTROS – BLOCO 0

Page 44 Escrituração Contábil Fiscal (ECF)

Registro Nome Principais informações

0000 Abertura do Arquivo Digital e Identificação da PJ

CNPJ, Razão Social, Data base, Situação Especial, Retificadora, SCP.

0001 Abertura do Bloco 0

0010 Parâmetros de Tributação Forma de tributação, Qualificação de PJ, REFIS, PAES, Adoção da Lei 12.973

0020 Parâmetros Complementares Alíquota CSLL, Consórcio, Adm. Fundos e Clubes de Investimentos, Operações com Exterior, Lucro da Exploração, etc. Tradicional “sim” e “não” da DIPJ

0030 Dados Cadastrais Natureza Jurídica, CNAE, Endereço

0035 Identificação das SCP CNPJ e Nome da SCP

0930 Identificação dos Signatários da ECF

Nome, CPF/CNPJ, Qualificação, CRC

0990 Encerramento do Bloco 0 Quantidade Total de Registros do Bloco

REGISTROS – BLOCO C

Page 45 Escrituração Contábil Fiscal (ECF)

Registro Nome Principais informações

C001 Abertura do Bloco C – Informações Recuperadas da ECD

C040 Identificador da ECD Período da ECD, CNPJ, NIRE, Forma de escrituração contábil

C050 Plano de Contas da ECD Nome da conta, código da natureza da conta, tipo de conta (sintética ou analítica), nível da conta

C051 Plano de Contas Referencial Código da Conta no Plano de Contas Referencial

C053 Subcontas Correlatas Código e natureza da subconta correlata

C100 Centro de Custos Código e Nome do Centro de Custos

C150 Identificação do Período dos Saldos Periódicos das Contas Patrimoniais

Data do ínicio e data do fim do período

C155 Detalhes dos Saldos Contábeis das Contas Patrimoniais

Código da conta, Valor do saldo inicial, D/C, Total de débitos e créditos, Valor do saldo final, Número da Linha do Arquivo da ECD

REGISTROS – BLOCO C

Page 46 Escrituração Contábil Fiscal (ECF)

Registro Nome Principais informações

C157 Transferência de Saldos do Plano de Contas Anterior

Código da Conta Analítica, Código do Centro de Custos, Valor do saldo final, D/C, Número da Linha do Arquivo da ECD

C350 Identificação da Data dos Saldos das Contas de Resultado Antes do Encerramento

Data da Apuração do Resultado

C355 Detalhes dos Saldos das Contas de Resultado Antes do Encerramento

Código da Conta Analítica, Código do Centro de Custos, Valor do saldo final antes do lançamento de encerramento, D/C, Número da Linha do Arquivo da ECD

C990 Encerramento do Bloco C Quantidade Total de Registros do Bloco

REGISTROS – BLOCO E

Page 47 Escrituração Contábil Fiscal (ECF)

Registro Nome Principais informações

E001 Abertura do Bloco E – Informações Recuperadas da ECF Anterior e Cálculo Fiscal dos Dados Recuperados da ECD

E010 Saldos Finais Recuperados da ECF Anterior

Código da Conta Referencial (Analíticas e Sintéticas), Descrição, Valor total da conta

E015 Contas Contábeis Mapeadas Código da Conta Contábil Analítica (K155), Descrição da Conta, Saldo Final da Conta, D/C

E020 Saldos Finais das Contas da Parte B do e-Lalur da ECF Imediatamente Anterior

Descrição e data de criação da Conta, Tipo de Lançamento, Data Limite se houver, Indicador de Tributo, Saldo Final do Período Anterior

E030 Identificação do Período Data do Início e Fim do período, Período de Apuração

E155 Detalhes dos Saldos Contábeis Calculados com Base nas ECD

Código da Conta Analítica, Valor do Saldo Inicial do Período, Total dos débitos e créditos, Valor do Saldo final,

REGISTROS – BLOCO E

Page 48 Escrituração Contábil Fiscal (ECF)

Registro Nome Principais informações

E355 Detalhes dos Saldos das Contas de Resultado Antes do Encerramento

Código da Conta Analítica de Resultado, Valor do Saldo Final Antes do Lançamento de Encerramento, D/C

E990 Encerramento do Bloco E Quantidade Total de Registros do Bloco E

REGISTROS – BLOCO J

Page 49 Escrituração Contábil Fiscal (ECF)

Registro Nome Principais informações

J001 Abertura do Bloco J – Plano de Contas e Mapeamento

J050 Plano de Contas do Contribuinte Código da Natureza da Conta Analítica ou Sintética, Indicador do Tipo de Conta, Nível da Conta, Código e Nome da Conta

J051 Plano de Contas Referencial Código da Conta no Plano de Contas Referencial

J053 Subcontas Correlatas Código de Identificação do Grupo Formado por Conta-Subconta, Código e Natureza da Subconta Correlata.

J100 Centro de Custos Código e Nome do Centro de Custos.

J990 Encerramento do Bloco J Quantidade Total de Registros do Bloco J

REGISTROS – BLOCO K

Page 50 Escrituração Contábil Fiscal (ECF)

Registro Nome Principais informações

K001 Abertura do Bloco K – Saldos das Contas Contábeis e Referenciais

K030 Identificação dos Períodos e Formas de Apuração do IRPJ e da CSLL no Ano-Calendário

Data do início e fim do período, Período de apuração.

K155 Detalhes dos Saldos Contábeis (Depois do Encerramento do Resultado do Período)

Código da Conta Analítica Patrimonial, Valor do saldo inicial, Total de débitos e créditos, Valor do saldo final, D/C

K156 Mapeamento Referencial do Saldo Final Código da Conta no Plano de Contas Referencial, Valor do Saldo Final mapeado

K355 Saldos Finais das Contas Contábeis de Resultado Antes do Encerramento

Código da Conta Analítica de Resultado, Valor do Saldo Final Antes do Lançamento de Encerramento

K356 Mapeamento Referencial dos Saldos Finais das Contas de Resultado Antes do Encerramento

Código da Conta no Plano de Contas Referencial, Valor do Saldo Final Antes do Lançamento de Encerramento

K990 Encerramento do Bloco K Quantidade Total de Registros do Bloco K

REGISTROS – BLOCO L

Page 51 Escrituração Contábil Fiscal (ECF)

Registro Nome Principais informações

L001 Abertura do Bloco L – Lucro Real

L030 Identificação dos Períodos e Formas de Apuração do IRPJ e da CSLL no Ano-Calendário

Data do início e fim do período, Período de apuração.

L100 Balanço Patrimonial Código e Descrição da Conta Referencial, Indicador do Tipo de Conta, Nível e Natureza, Saldo Inicial e Final da Conta Referencial, D/C

L200 Método de Avaliação do Estoque Final Método de Avaliação do Estoque

L210 Informativo da Composição de Custos Código e Descrição da Conta de Custos (Analítica), Saldo Final da Conta de Custos Antes do Encerramento

L300 Demonstração do Resultado Líquido no Período Fiscal

Código e Descrição da Conta Referencial, Indicador do Tipo de Conta, Nível e Natureza, Saldo Final da Conta Referencial, D/C

L990 Encerramento do Bloco L Quantidade Total de Registros do Bloco L

REGISTROS – BLOCO M

Page 52 Escrituração Contábil Fiscal (ECF)

Registro Nome Principais informações

M001 Abertura do Bloco M – Livro Eletrônico de Apuração do Lucro Real (e-Lalur) e Livro Eletrônico de Apuração da Base de Cálculo da CSLL (e-Lacs)

M010 Identificação da Conta na Parte B e-Lalur e do e-Lacs

Código Atribuído pela PJ à Conta no e-Lalur e e-Lacs, Descrição, Data final, Código e Descrição do lançamento na parte A do e-Lalur e/ou do e-Lacs que deu origem à conta, Data Limite se houver, Indicador do Tributo da Adição/Exclusão, saldo inicial

M030 Identificação do Período e Forma de Apuração do IRPJ e da CSLL das Empresas Tributadas pelo Lucro Real

Data do início e fim do período, Período de apuração.

M300 Lançamentos da Parte A do e-Lalur Código do Lançamento no e-Lalur, Descrição do Tipo de Lançamento no e-Lalur, Indicador do Tipo de Lançamento, Indicador de Relacionamento do Lançamento da Parte A, Valor e Histórico do Lançamento no e-Lalur

REGISTROS – BLOCO M

Page 53 Escrituração Contábil Fiscal (ECF)

Registro Nome Principais informações

M305 Conta da Parte B do e-Lalur Código da Conta na Parte B, Valor Total dos Lançamentos

M310 Contas Contábeis Relacionadas ao Lançamento da Parte A do e-Lalur.

Código da Conta Contábil, Valor da Conta Utilizado no Lançamento da Parte A, D/C

M312 Números dos Lançamentos Relacionados à Conta Contábil

Número do Lançamento Descrito na ECD no campo 2 registro “I200 – Lançamento Contábil”

M315 Identificação de Processos Judiciais e Administrativos Referentes ao Lançamento (Parte A do e-Lalur)

Tipo e número de processo

M350 Lançamentos da Parte A do e-Lacs Idem M300 para a CSLL

M355 Conta da Parte B do e-Lacs Idem M305 para a CSLL

M360 Contas Contábeis Relacionadas ao Lançamento da Parte A do e-Lacs.

Idem M310 para a CSLL

M362 Números dos Lançamentos Relacionados à Conta Contábil

Idem M312 para a CSLL

REGISTROS – BLOCO M

Page 54 Escrituração Contábil Fiscal (ECF)

Registro Nome Principais informações

M365 Identificação de Processos Judiciais e Administrativos Referentes ao Lançamento (Parte A e-Lacs)

Tipo e número de processo

M410 Lançamentos na Conta da Parte B do e-Lalur e do e-Lacs Sem Reflexo na Parte A

Código da Conta do Lançamento (conta da Parte B), Código do Tributo, Indicador do Lançamento, Histórico do Lançamento,

M415 Identificação de Processos Judiciais e Administrativos Referentes ao Lançamento (parte B)

Tipo e número de processo

M500 Controle de Saldos das Contas da Parte B do e-Lalur e do e-Lacs

Código Atribuído pela PJ à Conta no e-Lalur e no e-Lacs, Código do Tributo, saldo inicial, Somatório dos Lançamentos da Parte B com Reflexo na Parte A no Período, Somatório dos Lançamentos da Parte B Sem Reflexo na Parte A no Período (entre contas da parte B), Saldo Final da Conta

M990 Encerramento do Bloco M Quantidade total de registros do Bloco M

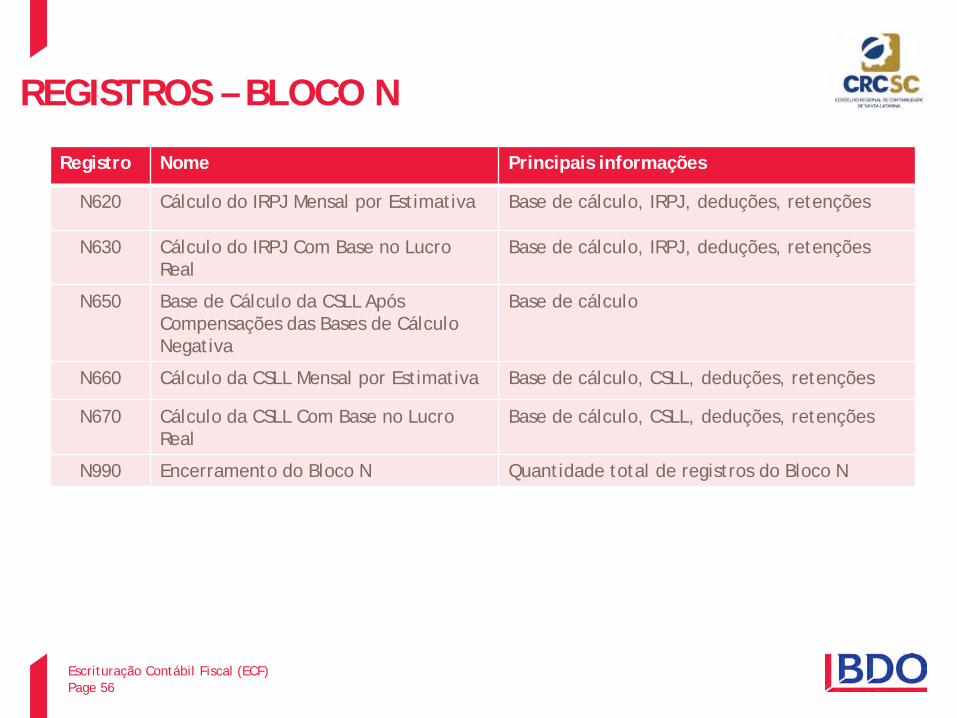

REGISTROS – BLOCO N

Page 55 Escrituração Contábil Fiscal (ECF)

Registro Nome Principais informações

N001 Abertura do bloco N – Cálculo do IRPJ e da CSLL

N030 Identificação do Período e Forma de Apuração do IRPJ e da CSLL das Empresas Tributadas pelo Lucro Real

Data do início e fim do período, Período de apuração.

N500 Base de Cálculo do IRPJ Sobre o Lucro Real Após as Compensações de Prejuízos

Valor da base de cálculo do IRPJ

N600 Demonstração do Lucro da Exploração Receita total, receita incentivada, cálculo do lucro da exploração

N610 Cálculo da Isenção e Redução do Imposto sobre Lucro Real

Cálculo do imposto e adicional

N615 Informações da Base de Cálculo de Incentivos Fiscais

Base de Cálculo, Percentual do Incentivo, Valor líquido dos incentivos, Total dos incentivos

REGISTROS – BLOCO N

Page 56 Escrituração Contábil Fiscal (ECF)

Registro Nome Principais informações

N620 Cálculo do IRPJ Mensal por Estimativa Base de cálculo, IRPJ, deduções, retenções

N630 Cálculo do IRPJ Com Base no Lucro Real

Base de cálculo, IRPJ, deduções, retenções

N650 Base de Cálculo da CSLL Após Compensações das Bases de Cálculo Negativa

Base de cálculo

N660 Cálculo da CSLL Mensal por Estimativa Base de cálculo, CSLL, deduções, retenções

N670 Cálculo da CSLL Com Base no Lucro Real

Base de cálculo, CSLL, deduções, retenções

N990 Encerramento do Bloco N Quantidade total de registros do Bloco N

REGISTROS – BLOCO P

Page 57 Escrituração Contábil Fiscal (ECF)

Registro Nome Principais informações

P001 Abertura do Bloco P – Lucro Presumido

P030 Identificação dos Período e Forma de Apuração do IRPJ e da CSLL das Empresas Tributadas pelo Lucro Presumido

Data do início e fim do período, Período de apuração.

P100 Balanço Patrimonial Código e Descrição da Conta Referencial (Analíticas e Sintéticas), Tipo e Nível de conta, natureza, saldo inicial, saldo final, D/C

P130 Demonstração das Receitas Incentivadas do Lucro Presumido

Receita por % de presunção

P150 Demonstração do Resultado Código e Descrição da Conta Referencial (Analíticas e Sintéticas), Tipo e Nível de conta, natureza, saldo final, D/C

P200 Apuração da Base de Cálculo do Lucro Presumido

Demais receitas, base de cálculo

REGISTROS – BLOCO P

Page 58 Escrituração Contábil Fiscal (ECF)

Registro Nome Principais informações

P230 Cálculo da Isenção e Redução do Lucro Presumido

Cálculo da isenção e da redução

P300 Cálculo do IRPJ com Base no Lucro Presumido

Cálculo do imposto e do adicional

P400 Apuração da Base de Cálculo da CSLL com Base no Lucro Presumido

Demais receitas, base de cálculo

P500 Cálculo da CSLL com Base no Lucro Líquido

Cálculo da CSLL

P990 Encerramento do Bloco P Quantidade total de registros do Bloco P

REGISTROS – BLOCO T

Page 59 Escrituração Contábil Fiscal (ECF)

Registro Nome Principais informações

T001 Abertura do Bloco T – Lucro Arbitrado

T030 Identificação dos Período e Forma de Apuração do IRPJ e CSLL das Empresas Tributadas pelo Lucro Arbitrado

Data do início e fim do período, período de apuração

T120 Apuração da Base de Cálculo do IRPJ com Base no Lucro Arbitrado

Receita bruta, demais receitas e base de cálculo

T150 Cálculo do Imposto de Renda com Base no Lucro Arbitrado

Cálculo do imposto e adicional

T170 Apuração da Base de Cálculo da CSLL com Base no Lucro Arbitrado

Receita bruta, demais receitas e base de cálculo

T181 Cálculo da CSLL com Base no Lucro Arbitrado

Cálculo da CSLL

T990 Encerramento do Bloco T Quantidade total de registros do Bloco T

REGISTROS – BLOCO U

Page 60 Escrituração Contábil Fiscal (ECF)

Registro Nome Principais informações

U001 Abertura do Bloco U – Imunes e Isentas

U030 Identificação dos Períodos e Formas de Apuração do IRPJ e da CSLL das Empresas Imunes e Isentas

Data do início e fim do período, período de apuração

U100 Balanço Patrimonial Código e Descrição da Conta Referencial (Analíticas e Sintéticas), Tipo e Nível de conta, natureza, saldo inicial, saldo final, D/C

U150 Demonstração do Resultado Código e Descrição da Conta Referencial (Analíticas e Sintéticas), Tipo e Nível de conta, natureza, saldo final, D/C

U180 Cálculo do IRPJ das Empresas Imunes ou Isentas

Base de cálculo, imposto e deduções

U182 Cálculo da CSLL das Empresas Imunes ou Isentas

Base de cálculo, imposto e deduções

U990 Encerramento do Bloco U Quantidade total de registros do Bloco U

REGISTROS – BLOCO X

Page 61 Escrituração Contábil Fiscal (ECF)

Registro Nome Principais informações

X001 Abertura do Bloco X – Informações Econômicas

X280 Atividades Incentivadas - PJ em Geral Benefício fiscal, Ato Concessório, Início e fim

X291 Operações com o Exterior - Pessoa Vinculada/Interposta/País com Tributação Favorecida.

Valor das importações e exportações de bens, direitos, juros e serviços

X292 Operações com o Exterior - Pessoa Não Vinculada/Não Interposta/País sem Tributação Favorecida

Valor das importações e exportações de bens, direitos, juros e serviços

X300 Operações com o Exterior – Exportações (Entradas de Divisas)

Tipo e Descrição das Exportações, Total das Operações, NCM, Quantidade, Método, Preço Parâmetro, Preço Praticado, Ajuste

X310 Operações com o Exterior - Contratantes das Exportações

Nome, País, Valor da operação

X320 Operações com o Exterior - Importações (Saídas de Divisas)

Tipo e Descrição das Exportações, Total das Operações, NCM, Quantidade, Método, Preço Parâmetro, Preço Praticado, Ajuste

REGISTROS – BLOCO X

Page 62 Escrituração Contábil Fiscal (ECF)

Registro Nome Principais informações

X330 Operações com o Exterior - Contratantes das Importações

Nome, País, Valor da operação

X340 Identificação da Participação no Exterior

Razão Social, Indicador de Controle, País, Indicador de Consolidação

X350 Participações no Exterior - Resultado do Período de Apuração

Receita Líquida, Custos dos Bens e Serviços Vendidos, Lucro Bruto, Receitas e Despesas Financeiras com a Vinculada no Brasil, Outras Receitas e Despesas Operacionais, Lucro Líquido Antes do Imposto de Renda, Imposto devido

X351 Demonstrativo de Resultados e de Imposto a Pagar no Exterior

Resultado (positivo ou negativo) da Própria Investida em Moeda do País de Domicílio e em R$, Resultado Negativo Acumulado de Anos Anteriores, Resultado Positivo a Tributar, Imposto Pago

X352 Demonstrativo de Resultados no Exterior Auferidos por Intermédio de Coligadas em Regime de Caixa

Resultado (positivo ou negativo) do Período na Moeda do País de Domicílio e em R$, Lucro Disponibilizado no Período na Moeda do País de Domicílio e em R$.

REGISTROS – BLOCO X

Page 63 Escrituração Contábil Fiscal (ECF)

Registro Nome Principais informações

X353 Demonstrativo de Consolidação Resultado Negativo Utilizado na Consolidação na Moeda do País de Domicílio e em R$, Saldo do Resultado Negativo Não Utilizado na Moeda do País de Domicílio e em R$

X354 Demonstrativo de Prejuízos Acumulados

Resultado Negativo de Períodos Anteriores a 2015 e a 2014 em Moeda do País de Domicílio e em R$, Saldo do Resultado Negativo Acumulado em Moeda do País de Domicílio

X355 Demonstrativo de Rendas Ativas e Passivas

Renda Passiva Própria do Ano-Calendário em Moeda do País de Domicílio e em R$, Renda Total, Renda Ativa Própria em Moeda do País de Domicílio e em R$

X356 Demonstrativo de Estrutura Societária Percentual de Participação, Ativo Total, Patrimônio Líquido

X390 Origem e Aplicação de Recursos – Imunes e Isentas

Origem e Aplicação dos recursos

REGISTROS – BLOCO X

Page 64 Escrituração Contábil Fiscal (ECF)

Registro Nome Principais informações

X400 Comércio Eletrônico e Tecnologia da Informação – Informações das Vendas

Venda de bens tangíveis e intangíveis, prestação de serviços por meio de internet e serviços de TI

X410 Comércio Eletrônico – Informação de Homepage/Servidor

País, Indicador de Homepage Disponível, Indicador de Disponibilidade de Servidor

X420 Royalties Recebidos ou Pagos a Beneficiários do Brasil e do Exterior

País, Valor

X430 Rendimentos Relativos a Serviços, Juros e Dividendos Recebidos do Brasil e do Exterior

País, Valor dos Serviços de Assistência Técnica, Científica, Administrativa e Assemelhados com Transferência de Tecnologia, Juros e Dividendos

X450 Pagamentos/Remessas Relativos a Serviços, Juros e Dividendos Recebidos do Brasil e do Exterior

País, Valor dos Serviços de Assistência Técnica, Científica, Administrativa e Assemelhados com Transferência de Tecnologia, Juros e Dividendos

X460 Inovação Tecnológica e Desenvolvimento Tecnológico

Receitas, dispêndios relacionados

REGISTROS – BLOCO X

Page 65 Escrituração Contábil Fiscal (ECF)

Registro Nome Principais informações

X470 Capacitação de Informática e Inclusão Digital

Vendas de Bens de Informática e Automação

X480 Repes, Recap, Padis, PATVD, Reidi, Repenec, Reicomp, Retaero, Recine, Resíduos Sólidos, Recopa, Copa do Mundo, Retid, REPNBL-Redes, Reif e Olimpíadas

Bens Novos Adquiridos no Mercado Interno e Importados Incorporados ao Ativo Imobilizado, Serviços Contratados no Mercado Interno e Importados Destinados ao Desenvolvimento de Software e Tecnologia da Informação

X490 Pólo Industrial de Manaus e Amazônia Ocidental

Receita de Vendas de Produtos Industrializados na Área de Atuação para Outros Pontos do Território Nacional, Amazônia Ocidental , Exterior

X500 Zonas de Processamento de Exportação (ZPE)

Aquisição/Venda de Bens no Mercado Interno e Externo por Empresa Autorizada a Operar em ZPE

X510 Áreas de Livre Comércio (ALC) Entrada e Saída de Mercadorias Estrangeiras Sujeitas à Isenção do II e do IPI

X990 Encerramento do Bloco X Quantidade Total de Registros do Bloco X

REGISTROS – BLOCO Y

Page 66 Escrituração Contábil Fiscal (ECF)

Registro Nome Principais informações

Y001 Abertura do Bloco Y

Y520 Pagamentos/Recebimentos do Exterior ou de Não Residentes

País, Forma de Recebimento/Pagamento, Natureza da operação, valor

Y540 Discriminação da Receita de Vendas dos Estabelecimentos por Atividade Econômica

CNPJ, Receita, CNAE

Y550 Vendas a Comercial Exportadora com Fim Específico de Exportação

CNPJ, NCM e Valor

Y560 Detalhamento das Exportações da Comercial Exportadora

CNPJ, NCM, Valor da compra, Valor da exportação

Y570 Demonstrativo do Imposto de Renda e CSLL Retidos na Fonte

CNPJ, Código de Receita, Rendimento, IRRF, e CSRF

Y580 Doações a Campanhas Eleitorais CNPJ, Beneficiário, Forma de doação, valor

Y590 Ativos no Exterior País, Discriminação, Valor anterior, Valor atual

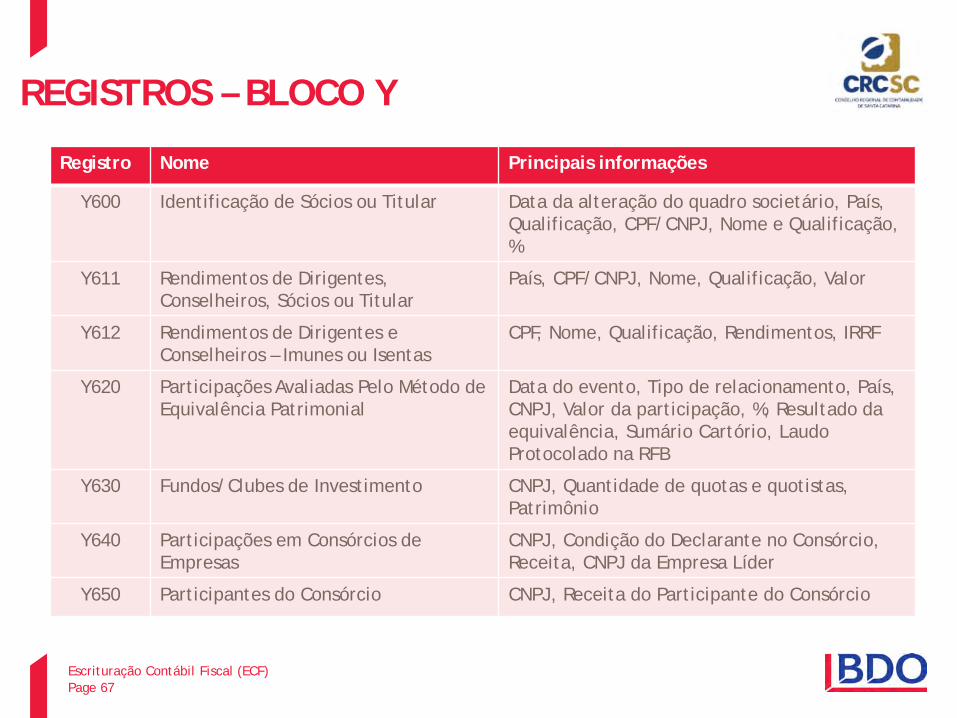

REGISTROS – BLOCO Y

Page 67 Escrituração Contábil Fiscal (ECF)

Registro Nome Principais informações

Y600 Identificação de Sócios ou Titular Data da alteração do quadro societário, País, Qualificação, CPF/CNPJ, Nome e Qualificação, %

Y611 Rendimentos de Dirigentes, Conselheiros, Sócios ou Titular

País, CPF/CNPJ, Nome, Qualificação, Valor

Y612 Rendimentos de Dirigentes e Conselheiros – Imunes ou Isentas

CPF, Nome, Qualificação, Rendimentos, IRRF

Y620 Participações Avaliadas Pelo Método de Equivalência Patrimonial

Data do evento, Tipo de relacionamento, País, CNPJ, Valor da participação, %, Resultado da equivalência, Sumário Cartório, Laudo Protocolado na RFB

Y630 Fundos/Clubes de Investimento CNPJ, Quantidade de quotas e quotistas, Patrimônio

Y640 Participações em Consórcios de Empresas

CNPJ, Condição do Declarante no Consórcio, Receita, CNPJ da Empresa Líder

Y650 Participantes do Consórcio CNPJ, Receita do Participante do Consórcio

REGISTROS – BLOCO Y

Page 68 Escrituração Contábil Fiscal (ECF)

Registro Nome Principais informações

Y660 Dados de Sucessoras CNPJ da Pessoa Jurídica Resultante do Evento, Nome Empresarial da Pessoa Jurídica Resultante do Evento, % PL Destinado

Y665 Demonstrativo das Diferenças na Adoção Inicial

Código da Conta, Saldo Societário, Valor do Saldo Fiscal da Conta, Diferença de Saldos, Método de Controle da Subconta

Y671 Outras Informações (Lucro Real) Aquisição e baixa de imobilizado, Doações, Escrituração

Y672 Outras Informações (Lucro Presumido e Arbitrado)

Capital, Estoque, Saldo de caixa, bancos e aplicações financeiras, contas a receber e pagar, receitas

Y680 Mês das Informações de Optantes pelo Refis (Lucros Real, Presumido e Arbitrado)

Receita mensal

Y682 Informações de Optantes pelo Refis – Imunes ou Isentas

Receita mensal

Y690 Informações de Optantes pelo PAES Receita mensal

REGISTROS – BLOCO Y

Page 69 Escrituração Contábil Fiscal (ECF)

Registro Nome Principais informações

Y700 Declaração de Informações de Operações Relevantes (DIOR)

Informações relevantes sobre planejamentos tributário

Y710 Tributos Vinculados a DIOR Tributos vinculados ao planejamento tributário

Y720 Informações de Períodos Anteriores

Y800 Outras informações

Y990 Encerramento do Bloco Y Quantidade Total de Registros do Bloco Y

REGISTROS – BLOCO Y Comentários

Page 70 Escrituração Contábil Fiscal (ECF)

MP 685, artigo 7º:

“O conjunto de operações realizadas no ano-calendário anterior que envolva atos ou negócios jurídicos que acarretem supressão, redução ou diferimento de tributo deverá ser declarado pelo sujeito passivo à Secretaria da Receita Federal do Brasil, até 30 de setembro de cada ano, quando:

I – os atos ou negócios jurídicos praticados não possuírem razões extratributárias relevantes;

II – a forma adotada não for usual, utilizar-se de negócio jurídico indireto ou contiver cláusula que desnature, ainda que parcialmente, os efeitos de um contrato típico; ou

III – tratar atos ou negócios jurídicos específicos previstos em ato da Secretaria da Receita Federal do Brasil

QUIZ

Page 71 Escrituração Contábil Fiscal (ECF)

Quais os meios/formas de entrega que já foram utilizados para a declaração de imposto de renda? R: Formulário em papel, disquete e internet. A primeira entrega via disquete foi no ano de 1991 que poderia ser entregue na Receita Federal ou Bancos autorizados.

A entrega via internet começou em 1998, ano base 1997.

Page 72

ECF – MENU NAVEGAÇÃO

Escrituração Contábil Fiscal (ECF)

MENU NAVEGAÇÃO

Page 73 Escrituração Contábil Fiscal (ECF)

MENU NAVEGAÇÃO

Page 74 Escrituração Contábil Fiscal (ECF)

Page 75

CRIAR NOVA ECF – BLOCO 0

Escrituração Contábil Fiscal (ECF)

CRIAR NOVA ECF – BLOCO 0 REGISTRO 0001

Page 76 Escrituração Contábil Fiscal (ECF)

CRIAR NOVA ECF – BLOCO 0 REGISTRO 0010

Page 77 Escrituração Contábil Fiscal (ECF)

CRIAR NOVA ECF - BLOCO 0 REGISTRO 0010

Page 78 Escrituração Contábil Fiscal (ECF)

CRIAR NOVA ECF - BLOCO 0 REGISTRO 0010

Page 79 Escrituração Contábil Fiscal (ECF)

CRIAR NOVA ECF - BLOCO 0 REGISTRO 0020

Page 80 Escrituração Contábil Fiscal (ECF)

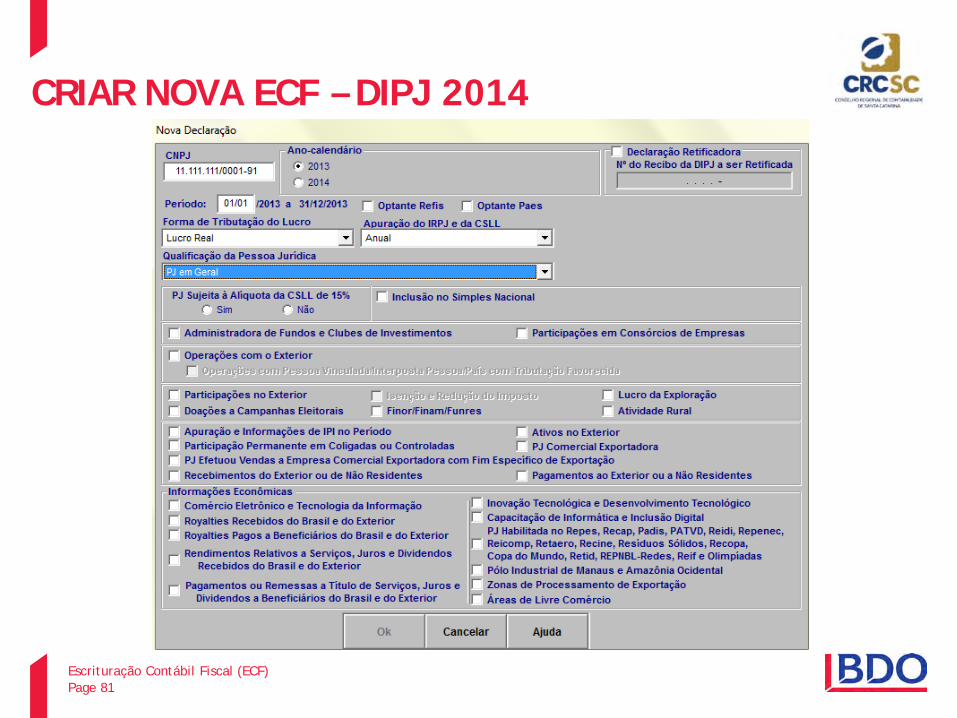

CRIAR NOVA ECF – DIPJ 2014

Page 81 Escrituração Contábil Fiscal (ECF)

Page 82

RETIFICAR DADOS DO BLOCO 0

Escrituração Contábil Fiscal (ECF)

RETIFICAR DADOS DO BLOCO 0

Page 83 Escrituração Contábil Fiscal (ECF)

RETIFICAR DADOS DO BLOCO 0

Page 84 Escrituração Contábil Fiscal (ECF)

Na versão atual da ECF esta funcionalidade da DIPJ não está disponível. Ao criar uma nova ECF com o mesmo CNPJ de uma ECF existente, os dados já preenchidos serão perdidos.

RETIFICAR DADOS DO BLOCO 0

Page 85 Escrituração Contábil Fiscal (ECF)

Caso você esqueça de habilitar algum campo no Bloco 0 e já tenha preenchido dados em registros, verificamos a seguinte possibilidade: Exportar o arquivo txt

RETIFICAR DADOS DO BLOCO 0

Page 86 Escrituração Contábil Fiscal (ECF)

Editar o arquivo exportado e habilitar o campo necessário Excluir a ECF do sistema

RETIFICAR DADOS DO BLOCO 0

Page 87 Escrituração Contábil Fiscal (ECF)

Importar o txt editado

RETIFICAR DADOS DO BLOCO 0

Page 88 Escrituração Contábil Fiscal (ECF)

RETIFICAR DADOS DO BLOCO 0

Page 89 Escrituração Contábil Fiscal (ECF)

Page 90

RECUPERAR DADOS DA ECD – BLOCO C

Escrituração Contábil Fiscal (ECF)

RECUPERAR DADOS DA ECD – BLOCO C

Page 91 Escrituração Contábil Fiscal (ECF)

O Bloco C recupera as informações da ECD na ECF, não há necessidade de preenchimento pela empresa. A recuperação de informações contábeis é uma novidade e de certa forma facilita o preenchimento da ECF. As informações recuperadas da ECF alimentam diversos blocos e registros tais como: C050, C051, J050, J051, E155, K155, E355, K355, K156, K356, L100 e L300.

RECUPERAR DADOS DA ECD – BLOCO C

Page 92 Escrituração Contábil Fiscal (ECF)

RECUPERAR DADOS DA ECD – BLOCO C

Page 93 Escrituração Contábil Fiscal (ECF)

RECUPERAR DADOS DA ECD – BLOCO E

Page 94 Escrituração Contábil Fiscal (ECF)

RECUPERAR DADOS DA ECD – BLOCO J

Page 95 Escrituração Contábil Fiscal (ECF)

RECUPERAR DADOS DA ECD – BLOCO K

Page 96 Escrituração Contábil Fiscal (ECF)

RECUPERAR DADOS DA ECD – BLOCO L

Page 97 Escrituração Contábil Fiscal (ECF)

Page 98

IRPJ E CSLL – LUCRO REAL

Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL REAL Menu

Page 99 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL REAL L100 – Balanço Patrimonial

Page 100 Escrituração Contábil Fiscal (ECF)

Este registro é preenchido automaticamente com base na ECD, desde que a empresa tenha utilizado o plano de contas referencial do manual da ECF. A novidade é que o BP é informado mensalmente no caso de Real Anual. Para real trimestral a informação é trimestral.

IRPJ E CSLL REAL L200 – Método de Avaliação do Estoque

Page 101 Escrituração Contábil Fiscal (ECF)

Definir no registro qual o método de avaliação do estoque adotado pela empresa

IRPJ E CSLL REAL L210 – Composição de custos

Page 102 Escrituração Contábil Fiscal (ECF)

Informar os valores de custo mensal ou trimestralmente. No caso do Real Anual a informação é preenchida nos 12 meses, o que dá um pouco mais de trabalho no preenchimento. Recomendamos preparar um “de/para” no Excel do balancete para o L210, caso o seu ERP não gere. Bem similar à ficha 4 da DIPJ.

IRPJ E CSLL REAL L210 – Composição de custos

Page 103 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL REAL L300 – DRE

Page 104 Escrituração Contábil Fiscal (ECF)

Este registro é preenchido automaticamente com base na ECD, desde que a empresa tenha utilizado o plano de contas referencial do manual da ECF. A novidade é que a DRE é informada mensalmente no caso de Real Anual. Para real trimestral a informação é trimestral.

IRPJ E CSLL REAL M010 – Identificação na parte B do e-LALUR e-LACS

Page 105 Escrituração Contábil Fiscal (ECF)

Cadastra os saldos iniciais no período da escrituração das contas da parte B utilizadas no e-LALUR e no e-LACS. O registro pode ser replicado da ECF anterior, importado e/ou editado. Na primeira ECF, a empresa deve alimentar todos os saldos controlados na Parte B do antigo LALUR. É imprescindível que a empresa tenha o controle adequado de todas as diferenças temporárias utilizadas e não somente dos últimos 5 anos!

IRPJ E CSLL REAL M010 – Identificação na parte B do e-LALUR e-LACS

Page 106 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL REAL M030 – Identificação dos Períodos e Formas de Apuração do IRPJ e da CSLL das Empresas Tributadas pelo Lucro Real

Page 107 Escrituração Contábil Fiscal (ECF)

Os dados deste registro são informados quando a ECF é criada, nos dados iniciais: Identificação da Entidade (Registro 0000) e Parâmetros da Tributação (Registro 0010).

IRPJ E CSLL REAL M030 – Identificação dos Períodos e Formas de Apuração do IRPJ e da CSLL das Empresas Tributadas pelo Lucro Real

Page 108 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL REAL M030 – Identificação dos Períodos e Formas de Apuração do IRPJ e da CSLL das Empresas Tributadas pelo Lucro Real

Page 109 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL REAL M300 – Lançamentos da Parte A do e-Lalur

Page 110 Escrituração Contábil Fiscal (ECF)

Apresenta os lançamentos da parte A do e-LALUR. Este registro demonstrará a apuração da base de cálculo da IRPJ anual, trimestral e nos meses com estimativa apurada com base no balanço/balancete. Equivalente à Ficha 9 da DIPJ. A adição ou exclusão pode ser relacionada com a Parte B ou com contas contábeis.

IRPJ E CSLL REAL M300 – Lançamentos da Parte A do e-Lalur

Page 111 Escrituração Contábil Fiscal (ECF)

Parte A Saldo na Parte B

Sinal na Parte B

Utilização

Adição Credor Devedor Utilização de saldo para adição

Adição Devedor Devedor Constituição de saldo para posterior exclusão

Exclusão Devedor Credor Utilização de saldo para exclusão

Exclusão Credor Credor Constituição de saldo para posterior adição

IRPJ E CSLL REAL M300 – Lançamentos da Parte A do e-Lalur

Page 112 Escrituração Contábil Fiscal (ECF)

Caso a adição ou exclusão seja relacionada com alguma conta da Parte B do LALUR (Ex: reversão de provisão), a empresa deve antes cadastrar toda a Parte B (M010) para que o lançamento possa ser relacionado.

IRPJ E CSLL REAL M010 – Identificação na parte B do e-LALUR e-LACS

Page 113 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL REAL M300 – Lançamentos da Parte A do e-Lalur

Page 114 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL REAL M300 – Lançamentos da Parte A do e-Lalur

Page 115 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL REAL M300 – Lançamentos da Parte A do e-Lalur

Page 116 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL REAL M300 – Lançamentos da Parte A do e-Lalur

Page 117 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL REAL M300 – Lançamentos da Parte A do e-Lalur

Page 118 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL REAL M300 – Lançamentos da Parte A do e-Lalur

Page 119 Escrituração Contábil Fiscal (ECF)

O manual da ECF lista nos códigos 5 a 93 as adições e nos códigos 94 a 168 as exclusões. As adições 53 a 91.03 são aplicáveis às empresas que fizeram a adoção antecipada da Lei 12.973/14 para o exercício de 2014 e para todas as empresas a partir de 2015. As exclusões 134 a 166 são aplicáveis às empresas que fizeram a adoção antecipada da Lei 12.973/14 para o exercício de 2014 e para todas as empresas a partir de 2015.

IRPJ E CSLL REAL M300 – Lançamentos da Parte A do e-Lalur

Page 120 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL REAL M300 – Lançamentos da Parte A do e-Lalur

Page 121 Escrituração Contábil Fiscal (ECF)

É preciso informar as adições e exclusões correntes mês a mês. PVA não traz ferramenta que replique uma adição de janeiro para todos os meses. Somente com relação ao anual, é possível replicar os saldos do último período de apuração (dezembro).

IRPJ E CSLL REAL M300 – Lançamentos da Parte A do e-Lalur

Page 122 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL REAL M310 – Contas Contábeis Relacionadas ao Lançamento da Parte A do e-Lalur

Page 123 Escrituração Contábil Fiscal (ECF)

Relaciona os lançamentos da parte A do e-Lalur com as contas contábeis.

IRPJ E CSLL REAL M310 – Contas Contábeis Relacionadas ao Lançamento da Parte A do e-Lalur

Page 124 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL REAL M310 – Contas Contábeis Relacionadas ao Lançamento da Parte A do e-Lalur

Page 125 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL REAL M310 – Contas Contábeis Relacionadas ao Lançamento da Parte A do e-Lalur

Page 126 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL REAL M310 – Contas Contábeis Relacionadas ao Lançamento da Parte A do e-Lalur

Page 127 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL REAL M312 – Números dos Lançamentos Relacionados à Conta Contábil

Page 128 Escrituração Contábil Fiscal (ECF)

Apresenta o número dos lançamentos contábeis relacionados ao lançamento da conta da parte A, quando não for utilizado, no caso de conta patrimonial: O saldo total da conta contábil; ou O saldo do período (saldo final – saldo inicial) da conta contábil; ou O total de débitos da conta contábil no período; ou O total de créditos da conta contábil no período.

IRPJ E CSLL REAL M312 – Números dos Lançamentos Relacionados à Conta Contábil

Page 129 Escrituração Contábil Fiscal (ECF)

Apresenta o número dos lançamentos contábeis do período referenciado no registro M030, relacionados ao lançamento da conta da parte A, quando não for utilizado, no caso de conta resultado: O saldo total da conta contábil. É recomendável que a empresa não tenha contas em que

parte do saldo seja indedutível para evitar este registro.

IRPJ E CSLL REAL M312 – Números dos Lançamentos Relacionados à Conta Contábil

Page 130 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL REAL M312 – Números dos Lançamentos Relacionados à Conta Contábil

Page 131 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL REAL M315 – Identificação de Processos Judiciais e Administrativos Referentes ao Lançamento

Page 132 Escrituração Contábil Fiscal (ECF)

Identifica os processos judiciais ou administrativos utilizados que embasaram adições menores que as previstas na legislação ou falta de adição e exclusões maiores que as previstas na legislação na parte A do e-Lalur (tratamento diverso do regramento fiscal).

IRPJ E CSLL REAL M315 – Identificação de Processos Judiciais e Administrativos Referentes ao Lançamento

Page 133 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL REAL M410 – Lançamento na Conta da Parte B do e-Lalur e do e-Lacs sem Reflexo na Parte A

Page 134 Escrituração Contábil Fiscal (ECF)

Apresenta os lançamentos em contas da parte B sem reflexos na parte A.

IRPJ E CSLL REAL M500 – Controle de Saldos das Contas da Parte B do e-Lalur e do e-Lacs

Page 135 Escrituração Contábil Fiscal (ECF)

Apresenta a visão sintética do controle de saldos das contas da parte B do e-LALUR e e-LACS. Registro gerado pelo sistema a partir do saldo inicial e das movimentações.

IRPJ E CSLL REAL M500 – Controle de Saldos das Contas da Parte B do e-Lalur e do e-Lacs

Page 136 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL REAL Copiar parte B do e-LALUR para o e-LACS

Page 137 Escrituração Contábil Fiscal (ECF)

É possível utilizar uma ferramenta do PVA e copiar a parte B do e-LALUR para o e-LACS, sem a necessidade de recadastrar todas as contas no registro M010.

IRPJ E CSLL REAL Copiar lançamentos do e-LALUR para o e-LACS

Page 138 Escrituração Contábil Fiscal (ECF)

É possível utilizar uma ferramenta do PVA e copiar os lançamentos do e-LALUR para o e-LACS, sem a necessidade de redigitar os lançamentos na Parte A do e-LACS.

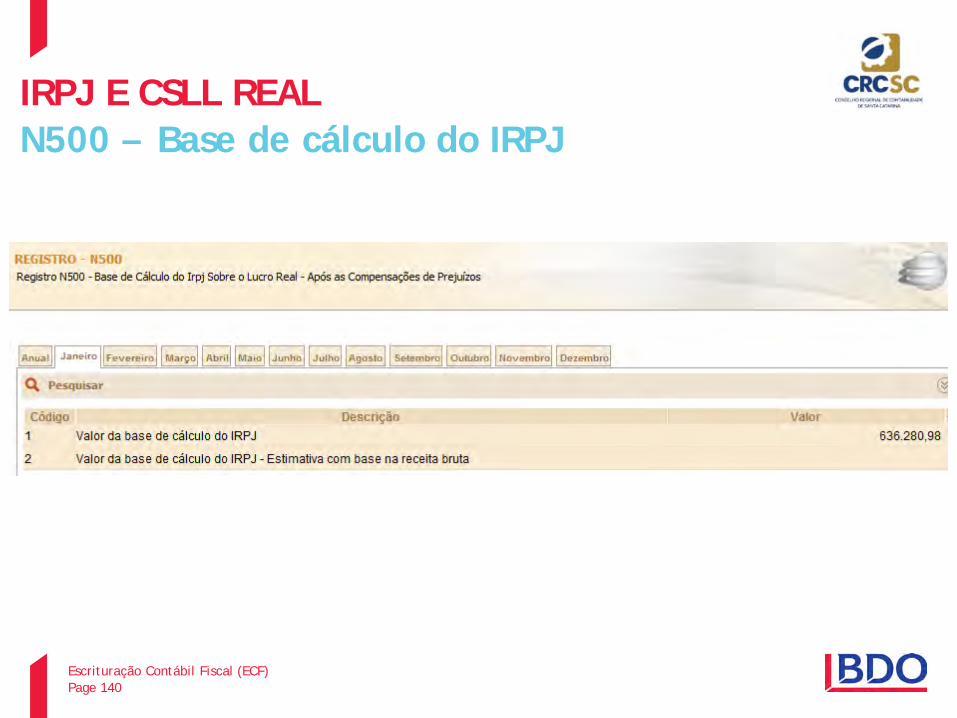

IRPJ E CSLL REAL N500 – Base de cálculo do IRPJ

Page 139 Escrituração Contábil Fiscal (ECF)

Apresenta a base de cálculo do IRPJ após as compensações de prejuízos. A base de cálculo vem automaticamente do registro M300, não é possível editar o registro.

IRPJ E CSLL REAL N500 – Base de cálculo do IRPJ

Page 140 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL REAL N620 – Cálculo do IRPJ mensal por estimativa

Page 141 Escrituração Contábil Fiscal (ECF)

Apresenta o cálculo do IRPJ mensal por estimativa. A base de cálculo vem automaticamente do registro M300 e N500. O PVA aplica as alíquotas devendo a empresa preencher as eventuais deduções do tributo devido (retenções, incentivos fiscais, meses anteriores, etc.) Equivalente à Ficha 11 da DIPJ

IRPJ E CSLL REAL N620 – Cálculo do IRPJ mensal por estimativa

Page 142 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL REAL N630 – Cálculo do IRPJ lucro real

Page 143 Escrituração Contábil Fiscal (ECF)

Apresenta o cálculo do IRPJ anual ou trimestral. A base de cálculo vem automaticamente do registro M300 e N500. O PVA aplica as alíquotas devendo a empresa preencher as eventuais deduções do tributo devido (retenções, incentivos fiscais, meses anteriores, etc.) Equivalente à Ficha 12 da DIPJ

IRPJ E CSLL REAL N630 – Cálculo do IRPJ lucro real

Page 144 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL REAL N650 – Base de cálculo da CSLL

Page 145 Escrituração Contábil Fiscal (ECF)

Apresenta a base de cálculo da CSLL após as compensações de prejuízos. A base de cálculo vem automaticamente do registro M350, não é possível editar o registro.

IRPJ E CSLL REAL N650 – Base de cálculo da CSLL

Page 146 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL REAL N660 – Cálculo da CSLL mensal por estimativa

Page 147 Escrituração Contábil Fiscal (ECF)

Apresenta o cálculo da CSLL mensal por estimativa. A base de cálculo vem automaticamente do registro M350 e N650. O PVA aplica as alíquotas devendo a empresa preencher as eventuais deduções do tributo devido (retenções, incentivos fiscais, meses anteriores, etc.) Equivalente à Ficha 16 da DIPJ

IRPJ E CSLL REAL N660 – Cálculo da CSLL mensal por estimativa

Page 148 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL REAL N670 – Cálculo da CSLL lucro real

Page 149 Escrituração Contábil Fiscal (ECF)

Apresenta o cálculo da CSLL anual ou trimestral. A base de cálculo vem automaticamente do registro M350 e N650. O PVA aplica as alíquotas devendo a empresa preencher as eventuais deduções do tributo devido (retenções, incentivos fiscais, meses anteriores, etc.) Equivalente à Ficha 17 da DIPJ

IRPJ E CSLL REAL N670 – Cálculo da CSLL lucro real

Page 150 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL REAL Bloco X – Informações Econômicas

Page 151 Escrituração Contábil Fiscal (ECF)

Page 152 Escrituração Contábil Fiscal (ECF)

Informação ECF DIPJ

Operações com o exterior – Pessoa vinculada/Interposta/ País com tributação favorecida

X291 29A

Operações com o exterior – Pessoa não vinculada/Não Interposta/ País sem tributação favorecida

X292 29B

Operações com o exterior – Exportação (Entrada de divisas) X300 30

Operações com o exterior – Contratantes das Exportações X310 31

Operações com o exterior – Importação (Saída de divisas) X320 32

Operações com o exterior – Contratantes das Importações X330 33

Identificação da Participação no Exterior X340 34

Participações no Exterior – Resultado do Período de Apuração X350 35

Demonstrativo de Resultados e de Imposto Pago no Exterior X351 -

Demonstrativo de Resultados no Exterior Auferidos por Intermédio de Coligadas em Regime de Caixa

X352 -

IRPJ E CSLL REAL Bloco X – Informações Econômicas

Page 153 Escrituração Contábil Fiscal (ECF)

Informação ECF DIPJ

Demonstrativo de Consolidação X353 -

Demonstrativo de Prejuízos Acumulados X354 -

Demonstrativo de Rendas Ativas e Passivas X355 -

Comércio eletrônico e TI – Informações das Vendas X400 40

Comércio eletrônico – Informação de home page/servidor X410 41

Royalties recebidos ou pagos a beneficiários do Brasil e do exterior X420 42/44

Rendimentos Relativos a Serviços, Juros e Dividendos Recebidos do Brasil e do Exterior

X430 43

Pagamentos ou Remessas a Título de Serviços, Juros e Dividendos a Beneficiários do Brasil e do Exterior

X450 45

Inovação Tecnológica e Desenvolvimento Tecnológico X460 46

IRPJ E CSLL REAL Bloco X – Informações Econômicas

Page 154 Escrituração Contábil Fiscal (ECF)

Informação ECF DIPJ

Capacitação de Informática e Inclusão Digital X470 47

Repes, Recap, Padis, PATVD, Reidi, Repenec, Reicomp, Retaero, Recine, Resíduos Sólidos, Recopa, Copa do Mundo, Retid, REPNBL-Redes, Reif e Olimpíadas

X480 48

Pólo Industrial de Manaus e Amazônia Ocidental X490 49

Zonas de Processamento de Exportação (ZPE) X500 50

Áreas de Livre Comércio (ALC) X510 51

IRPJ E CSLL REAL Bloco X – Informações Econômicas

IRPJ E CSLL REAL Bloco X – Novidades

Page 155 Escrituração Contábil Fiscal (ECF)

X340 Identificação da Participação no Exterior: Número de Identificação Fiscal (NIF) e indicador de consolidação.

IRPJ E CSLL REAL Bloco X – Novidades

Page 156 Escrituração Contábil Fiscal (ECF)

X350 Participações no Exterior – Resultado do Período de Apuração:

IRPJ E CSLL REAL Bloco X – Novidades

Page 157 Escrituração Contábil Fiscal (ECF)

X351 Demonstrativo de Resultados e de Imposto Pago no Exterior:

IRPJ E CSLL REAL Bloco X – Novidades

Page 158 Escrituração Contábil Fiscal (ECF)

X352 Demonstrativo de Resultados no Exterior Auferidos por Intermédio de Coligadas em Regime de Caixa:

IRPJ E CSLL REAL Bloco X – Novidades

Page 159 Escrituração Contábil Fiscal (ECF)

X353 Demonstrativo de Consolidação

IRPJ E CSLL REAL Bloco X – Novidades

Page 160 Escrituração Contábil Fiscal (ECF)

X354 Demonstrativo de Prejuízos Acumulados

IRPJ E CSLL REAL Bloco X – Novidades

Page 161 Escrituração Contábil Fiscal (ECF)

X355 Demonstrativo de Rendas Ativas e Passivas

Page 162 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL REAL Bloco Y – Informações Gerais

Page 163 Escrituração Contábil Fiscal (ECF)

Informação ECF DIPJ

Pagamentos / Recebimentos do Exterior ou de Não-Residentes Y520 52/53

Discriminação da Receita de Vendas dos Estabelecimentos por Atividade Econômica

Y540 54

Vendas a Comercial Exportadora com Fim Específico de Exportação Y550 55

Detalhamento das Exportações da Comercial Exportadora Y560 56

Demonstrativo do Imposto de Renda, CSLL e Contribuição Previdenciária Retidos na Fonte

Y570 57

Doações a Campanhas Eleitorais Y580 58

Ativos no Exterior Y590 59

Identificação de Sócios ou Titular Y600 60

Rendimentos de Dirigentes, Conselheiros, Sócios ou Titular Y611 61A

Participações avaliados pelo MEP Y620 62

IRPJ E CSLL REAL Bloco Y – Informações Gerais

Page 164 Escrituração Contábil Fiscal (ECF)

Informação ECF DIPJ

Fundos/Clubes de Investimento Y630 63

Participações em Consórcio de Empresas Y640 64

Demonstrativo das Diferenças na Adoção Inicial Y655 -

Outras informações Y671 67

Mês das informações de Optantes pelo Refis Y680 68

Informações de Optantes pelo Paes Y690 69

Declaração de Informações de Operações Relevantes (DIOR) Y700 -

Tributos Vinculados a DIOR Y710 -

Informações de Períodos Anteriores Y720 -

IRPJ E CSLL REAL Bloco Y – Informações Gerais

IRPJ E CSLL REAL Bloco Y – Novidades

Page 165 Escrituração Contábil Fiscal (ECF)

Y600 Identificação de Sócios ou Titular

IRPJ E CSLL REAL Bloco Y – Novidades

Page 166 Escrituração Contábil Fiscal (ECF)

Y620 Participações avaliados pelo MEP

IRPJ E CSLL REAL Bloco Y – Novidades

Page 167 Escrituração Contábil Fiscal (ECF)

Y665 Demonstrativo das Diferenças na Adoção Inicial

IRPJ E CSLL REAL Bloco Y – Novidades

Page 168 Escrituração Contábil Fiscal (ECF)

Y700 Declaração de Informações de Operações Relevantes (DIOR)

IRPJ E CSLL REAL Bloco Y – Novidades

Page 169 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL REAL Bloco Y – Novidades

Page 170 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL REAL Bloco Y – Novidades

Page 171 Escrituração Contábil Fiscal (ECF)

Y710 Tributos Vinculados a DIOR

IRPJ E CSLL REAL Bloco Y – Novidades

Page 172 Escrituração Contábil Fiscal (ECF)

Y720 Informações de Períodos Anteriores

IRPJ E CSLL REAL Comentários finais

Page 173 Escrituração Contábil Fiscal (ECF)

Vínculo com a ECD Parte do B do LALUR deve estar devidamente escriturado Transcrição do LALUR e LACS na ECF exige atenção O novo exige maior cuidado e atenção!

Page 174

IRPJ E CSLL – LUCRO PRESUMIDO

Escrituração Contábil Fiscal (ECF)

Page 175

CRIAR UMA ECF

Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL PRESUMIDO Recuperação ECD

Page 176 Escrituração Contábil Fiscal (ECF)

Criar uma nova ECF e depois recuperar a ECD Para as PJ que foram obrigadas a entregar a ECD, a recuperação na ECF é obrigatória Para as PJ que não foram obrigadas a entregar a ECD, não há necessidade de recuperar a ECD na ECF.

IRPJ E CSLL PRESUMIDO Recuperação ECD

Page 177 Escrituração Contábil Fiscal (ECF)

PJ obrigada a entregar ECD, escolhe o Tipo de Escrituração “C” e a não obrigada o Tipo “L”

IRPJ E CSLL PRESUMIDO Menu

Page 178 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL PRESUMIDO J050 – Contas contábeis

Page 179 Escrituração Contábil Fiscal (ECF)

Este registro é preenchido automaticamente com base na ECD, desde que a empresa tenha utilizado o plano de contas referencial do manual da ECF.

IRPJ E CSLL PRESUMIDO J050 – Contas contábeis

Page 180 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL PRESUMIDO J050 – Contas contábeis

Page 181 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL PRESUMIDO J051 – Plano de Contas Referencial

Page 182 Escrituração Contábil Fiscal (ECF)

Este registro é preenchido automaticamente com base na ECD, desde que a empresa tenha utilizado o plano de contas referencial do manual da ECF. Caso seja desobrigado a entregar a ECD, a empresa deve preencher o registro J050 manualmente e na parte inferior da tela clicar em “Plano de Contas Referencial” e preencher o registro J051.

IRPJ E CSLL PRESUMIDO J051 – Plano de Contas Referencial

Page 183 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL PRESUMIDO J051 – Plano de Contas Referencial

Page 184 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL PRESUMIDO K155 e K355 – Balanço Patrimonial e DRE

Page 185 Escrituração Contábil Fiscal (ECF)

K155: Registro onde devem ser informados os saldos iniciais, os saldos finais, os totais de débitos e os totais de créditos de todas as contas patrimoniais da escrituração societária da pessoa jurídica (Ativo, Passivo e PL), no período de apuração. K355: Registro onde devem ser informados os saldos finais de todas as contas de resultado da escrituração societária da pessoa jurídica antes do encerramento. Registros seguem o plano de contas da empresa.

IRPJ E CSLL PRESUMIDO P100 – Balanço Patrimonial

Page 186 Escrituração Contábil Fiscal (ECF)

Demonstra o Balanço Patrimonial da empresa conforme o plano de contas referencial. Este registro é preenchido automaticamente com base na ECD, desde que a empresa tenha utilizado o plano de contas referencial do manual da ECF. Para as empresas do lucro presumido desobrigadas a entregar a ECD, esse bloco será recuperado do registro K155.

IRPJ E CSLL PRESUMIDO P150 – DRE

Page 187 Escrituração Contábil Fiscal (ECF)

Demonstra a DRE da empresa conforme o plano de contas referencial. Este registro é preenchido automaticamente com base na ECD, desde que a empresa tenha utilizado o plano de contas referencial do manual da ECF. Para as empresas do lucro presumido desobrigadas a entregar a ECD, esse bloco será recuperado do registro K355.

IRPJ E CSLL PRESUMIDO P200 – Apuração da base de cálculo do IRPJ

Page 188 Escrituração Contábil Fiscal (ECF)

Demonstra as receitas que integram a base de cálculo do IRPJ. Receita bruta e aplicação do % de presunção, receitas financeiras, JSCP, recuperação de custos e despesas, variação cambial ativa, demais receitas e ganho de capital. Informações idênticas a da ficha 14A da DIPJ, que foi quebrada em dois registros (P200 e P300). Informação não vem automaticamente dos registros anteriores.

IRPJ E CSLL PRESUMIDO P200 – Apuração da base de cálculo do IRPJ

Page 189 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL PRESUMIDO P300 – Cálculo do IRPJ

Page 190 Escrituração Contábil Fiscal (ECF)

Traz a base de cálculo do IRPJ do registro P200, aplicação da alíquota e deduções como retenções. Informações idênticas a da ficha 14A da DIPJ, que foi quebrada em dois registros (P200 e P300).

IRPJ E CSLL PRESUMIDO P300 – Cálculo do IRPJ

Page 191 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL PRESUMIDO P400 – Apuração da base de cálculo da CSLL

Page 192 Escrituração Contábil Fiscal (ECF)

Demonstra as receitas que integram a base de cálculo da CSLL. Receita bruta e aplicação do % de presunção, receitas financeiras, JSCP, recuperação de custos e despesas, variação cambial ativa, demais receitas e ganho de capital Informações idênticas a da ficha 18A da DIPJ, que foi quebrada em dois registros (P400 e P500).

IRPJ E CSLL PRESUMIDO P400 – Apuração da base de cálculo da CSLL

Page 193 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL PRESUMIDO P500 – Cálculo da CSLL

Page 194 Escrituração Contábil Fiscal (ECF)

Traz a base de cálculo da CSLL do registro P400, demonstra a aplicação da alíquota e deduções como retenções. Informações idênticas a da ficha 18A da DIPJ, que foi quebrada em dois registros (P400 e P500).

IRPJ E CSLL PRESUMIDO P500 – Cálculo da CSLL

Page 195 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL PRESUMIDO Bloco X – Informações Econômicas

Page 196 Escrituração Contábil Fiscal (ECF)

Page 197 Escrituração Contábil Fiscal (ECF)

Informação ECF DIPJ

Operações com o exterior – Pessoa vinculada/Interposta/ País com tributação favorecida

X291 29A

Operações com o exterior – Pessoa não vinculada/Não Interposta/ País sem tributação favorecida

X292 29B

Operações com o exterior – Exportação (Entrada de divisas) X300 30

Operações com o exterior – Contratantes das Exportações X310 31

Operações com o exterior – Importação (Saída de divisas) X320 32

Operações com o exterior – Contratantes das Importações X330 33

Comércio eletrônico e TI – Informações das Vendas X400 40

Comércio eletrônico – Informação de home page/servidor X410 41

Royalties recebidos ou pagos a beneficiários do Brasil e do exterior X420 42/44

Rendimentos Relativos a Serviços, Juros e Dividendos Recebidos do Brasil e do Exterior

X430 43

IRPJ E CSLL PRESUMIDO Bloco X – Informações Econômicas

Page 198 Escrituração Contábil Fiscal (ECF)

Informação ECF DIPJ

Pagamentos ou Remessas a Título de Serviços, Juros e Dividendos a Beneficiários do Brasil e do Exterior

X450 45

Inovação Tecnológica e Desenvolvimento Tecnológico X460 46

Capacitação de Informática e Inclusão Digital X470 47

Repes, Recap, Padis, PATVD, Reidi, Repenec, Reicomp, Retaero, Recine, Resíduos Sólidos, Recopa, Copa do Mundo, Retid, REPNBL-Redes, Reif e Olimpíadas

X480 48

Pólo Industrial de Manaus e Amazônia Ocidental X490 49

Zonas de Processamento de Exportação (ZPE) X500 50

Áreas de Livre Comércio (ALC) X510 51

IRPJ E CSLL PRESUMIDO Bloco X – Informações Econômicas

Page 199 Escrituração Contábil Fiscal (ECF)

IRPJ E CSLL PRESUMIDO Bloco Y – Informações Gerais

Page 200 Escrituração Contábil Fiscal (ECF)

Informação ECF DIPJ

Pagamentos / Recebimentos do Exterior ou de Não-Residentes Y520 52/53

Discriminação da Receita de Vendas dos Estabelecimentos por Atividade Econômica

Y540 54

Vendas a Comercial Exportadora com Fim Específico de Exportação Y550 55

Detalhamento das Exportações da Comercial Exportadora Y560 56

Demonstrativo do Imposto de Renda, CSLL e Contribuição Previdenciária Retidos na Fonte

Y570 57

Doações a Campanhas Eleitorais Y580 58

Ativos no Exterior Y590 59

Identificação de Sócios ou Titular Y600 60

Rendimentos de Dirigentes, Conselheiros, Sócios ou Titular Y611 61A

Participações avaliados pelo MEP Y620 62

IRPJ E CSLL PRESUMIDO Bloco Y – Informações Gerais

Page 201 Escrituração Contábil Fiscal (ECF)

Informação ECF DIPJ

Outras informações Y672 67B

Mês das informações de Optantes pelo Refis Y680 68

Informações de Optantes pelo Paes Y690 69

Declaração de Informações de Operações Relevantes (DIOR) Y700 -

Tributos Vinculados a DIOR Y710 -

Informações de Períodos Anteriores Y720 -

IRPJ E CSLL PRESUMIDO Bloco Y – Informações Gerais

Page 202

COMO A BDO PODE TE AJUDAR

Escrituração Contábil Fiscal (ECF)

Diagnóstico da ECF: trabalho para identificar os gaps existente na empresa que podem dificultar no preenchimento e geração da ECF. O diagnóstico inclui uma revisão conceitual da ECF, memória de cálculo, LALUR (Parte A e B) e análise da aplicabilidade dos blocos e registros para a empresa.

Revisão do preenchimento da DIPJ/ECF: confronto dos números e informações constantes das fichas da DIPJ e registros da ECF com aqueles constantes do balanço anual e dos balancetes mensais que suportam a referida declaração, bem como com outras fontes de informação (Livros Fiscais, Demonstrativos Contábeis, DCTF, PER/DCOMP, entre outros); análise da observância aos critérios estabelecidos pela RFB e, principalmente, as instruções para o preenchimento das fichas.

COMO A BDO PODE TE AJUDAR Serviços prestados

Page 203 Escrituração Contábil Fiscal (ECF)

Validação de obrigações acessórias: cruzamento das informações entre as diversas obrigações acessórias (Ex: DACON, DCTF, EFD Contribuições, SPED Fiscal, GIA, ECF e ECD). A nossa equipe gera um relatório que aponta as inconsistências dos arquivos entregues ao Fisco e a orienta para a correção dos arquivos (vide mais detalhes no slide seguinte).

Treinamento: treinamento para os profissionais da sua empresa para apresentar a ECF e orientar no preenchimento dos principais blocos e registros.

COMO A BDO PODE TE AJUDAR Serviços prestados

Page 204 Escrituração Contábil Fiscal (ECF)

COMO A BDO PODE TE AJUDAR Validação de OA’s

Preocupação da empresa Papel da BDO

Nenhuma ou não sabe se o conteúdo das OA’s estão corretos

• Cruzar as informações antes da entrega • Simular auditorias e estimar contingências • Fornecer treinamento

OA’s não estão 100% corretos

• Análise e validação dos arquivos para entender quais são os problemas existentes • Detectar a origem do problema • Revisar processos e controles para assegurar uma melhor governança

OA’s não estão corretos e não tem ideia/recursos para corrigi-los

• Project Management Office (PMO) • Outsourcing das OA’s

Não tenho a ferramenta correta • Fornecer uma solução para ajudar as empresas para monitorar o status da entrega e backup das OA’s por filial

Page 205 Escrituração Contábil Fiscal (ECF)

Page 206

FUNDAMENTAÇÃO LEGAL

Escrituração Contábil Fiscal (ECF)

Instrução Normativa 1.422/13: Dispõe sobre a ECF, extingue o LALUR e a DIPJ. http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&i

dAto=48711

Ato Declaratório Executivo Cofis nº 60/15: Manual de Orientação do Leiaute da Escrituração Contábil Fiscal (ECF)

http://www1.receita.fazenda.gov.br/sistemas/ecf/documentos/Manual_de_Orientacao_da_ECF_31_08_2015.pdf

Lei 12.973/13: Penalidades para a falta de entrega do e-LALUR. http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2014/Lei/L12973.htm

Medida Provisória 2.158-35/01: Penalidade para informação inexata, incompleta ou omitida.

http://www.planalto.gov.br/ccivil_03/mpv/2158-35.htm

FUNDAMENTAÇÃO LEGAL

Page 207 Escrituração Contábil Fiscal (ECF)

CONTATOS

Page 208 Escrituração Contábil Fiscal (ECF)

Dioclécio Oechsler Paulo Tufani Tel: 48 3024 4455 Tel: 48 3024 4455 [email protected] [email protected]

Hugo Amano Tel: 11 3848-5880 [email protected]

BDO RCS Auditores Independentes, an audit partnership organized according to Brazilian law, is a member of BDO International Limited, a UK company limited by guarantee, and makes part of the international BDO network of independent member firms. BDO is the brand name for BDO network and for each of the BDO Member Firms.

ATTITUDE CHANGES EVERYTHING