seminario enrique low murtra - dividendos (oscar jimenez)

TRANSCRIPT

Seminario Enrique Low Murtra Mayo 27 de 2015

Dividendos

Oscar Jiménez Duarte

1

Oscar Jiménez Duarte

El autor es abogado (2004) y especialista en derecho tributario (2006) de la Universidad del Rosario, especialista en derecho aduanero de la Universidad del Externado (2007), realizó la maestría en Derecho Tributario Internacional (LL.M.) en la Universidad de Florida USA (2009) y finalmente, desarrolló su Maestría en Administración de Empresas (MBA) en la Universidad de los Andes (2013).

2

3

Esta publicación contiene únicamente información general y

no corresponde a una opinión profesional. Antes de realizar

cualquier decisión que pueda afectar su negocio,

recomendamos contactar a un profesional calificado. El

autor no es responsable bajo ninguna circunstancia por

consecuencias adversas que se puedan derivar de la

utilización del mismo.

Agenda

1. El concepto de dividendos gravados y su tarifa de

retención en la fuente.

2. Causación de los dividendos en las sucursales y

EP.

3. Excesos de utilidades no gravadas y su

temporalidad.

4. Temporalidad de los descuentos tributarios.

5. Convenios de doble imposición.

6. Dividendo preferencial

7. Dividendos en acciones y especie.

5

Dividendos y Participaciones (Artículos 48 y 49 del ET)

Formulación

Renta Líquida Gravable

+ Ganancia Ocasional Gravable

– Impuesto Básico de Renta

– Impuesto de Ganancias Ocasionales

– Descuentos tributarios por impuestos pagados ext.

(correspondiente a Dividendos y participaciones Art. 254 E.T.)

= MONTO MÁXIMO NO GRAVADO

+ Dividendos no gravados (sociedades nacionales y CAN)

+ Beneficios o tratamientos especiales comunicables a socios

(exceso por deducción especial por IAFRP)

= UTILIDAD MÁXIMA NO GRAVADA

¿Exceso utilidad no gravada frente a la comercial?.

6

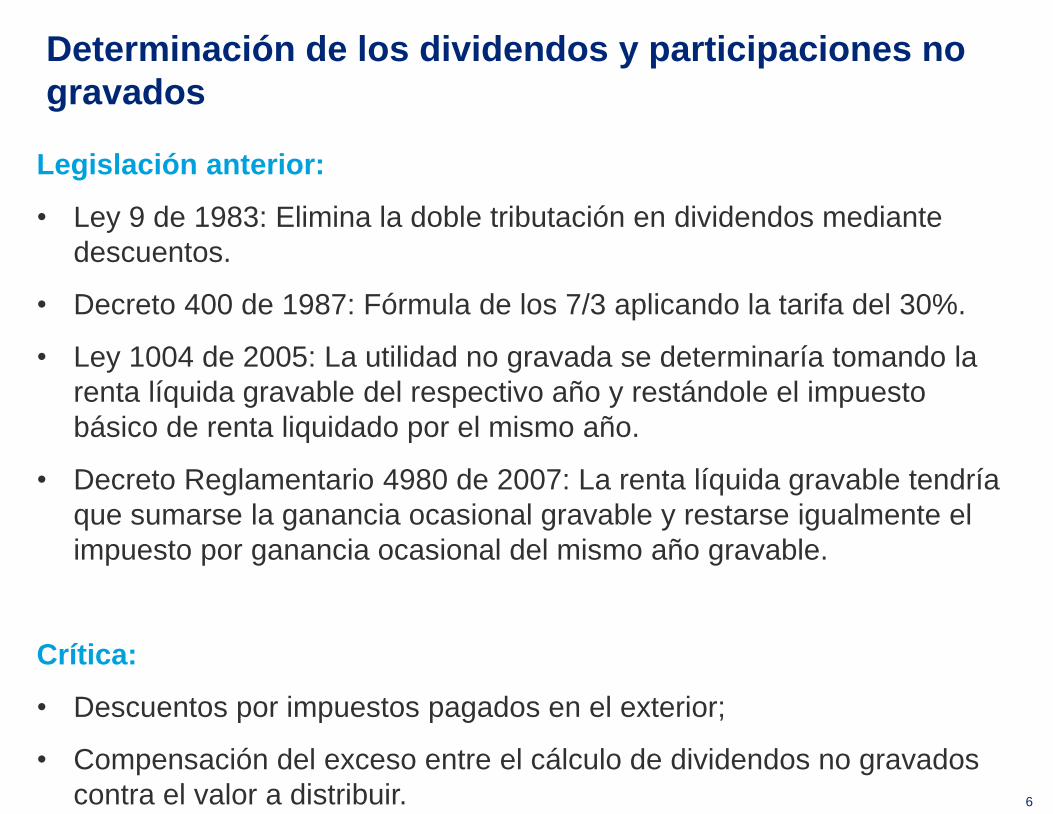

Determinación de los dividendos y participaciones no

gravados

Legislación anterior:

• Ley 9 de 1983: Elimina la doble tributación en dividendos mediante

descuentos.

• Decreto 400 de 1987: Fórmula de los 7/3 aplicando la tarifa del 30%.

• Ley 1004 de 2005: La utilidad no gravada se determinaría tomando la

renta líquida gravable del respectivo año y restándole el impuesto

básico de renta liquidado por el mismo año.

• Decreto Reglamentario 4980 de 2007: La renta líquida gravable tendría

que sumarse la ganancia ocasional gravable y restarse igualmente el

impuesto por ganancia ocasional del mismo año gravable.

Crítica:

• Descuentos por impuestos pagados en el exterior;

• Compensación del exceso entre el cálculo de dividendos no gravados

contra el valor a distribuir.

7

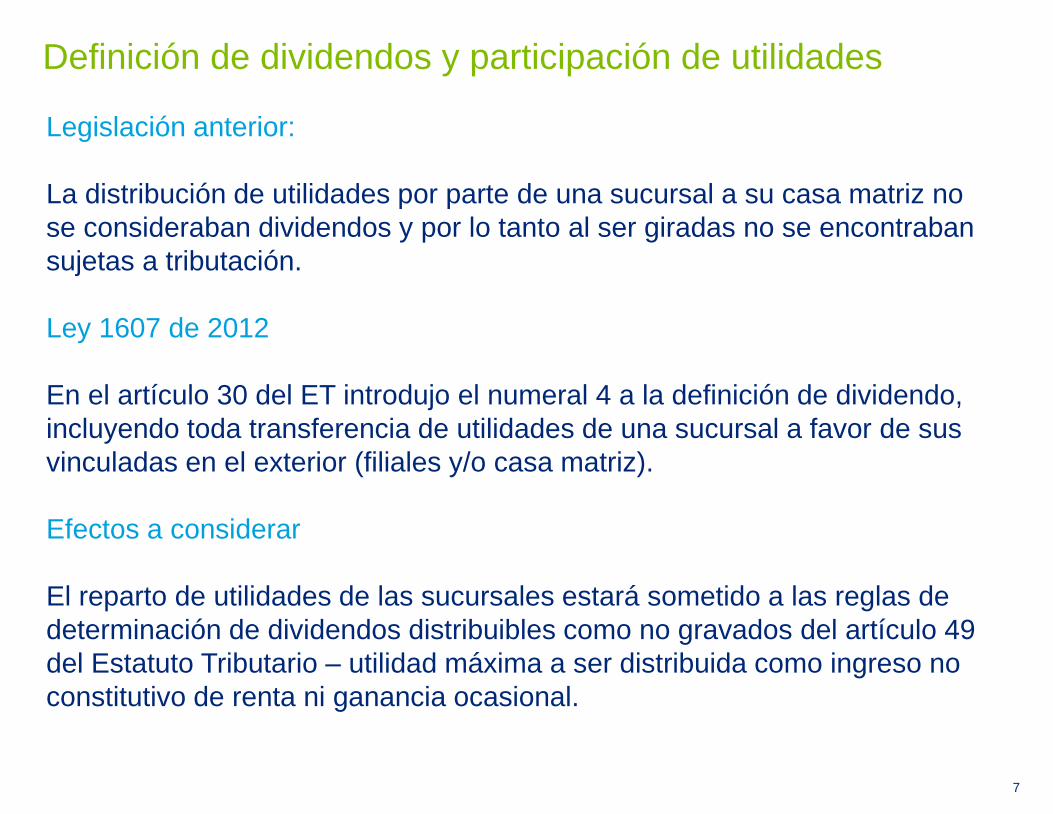

Definición de dividendos y participación de utilidades

Legislación anterior:

La distribución de utilidades por parte de una sucursal a su casa matriz no

se consideraban dividendos y por lo tanto al ser giradas no se encontraban

sujetas a tributación.

Ley 1607 de 2012

En el artículo 30 del ET introdujo el numeral 4 a la definición de dividendo,

incluyendo toda transferencia de utilidades de una sucursal a favor de sus

vinculadas en el exterior (filiales y/o casa matriz).

Efectos a considerar

El reparto de utilidades de las sucursales estará sometido a las reglas de

determinación de dividendos distribuibles como no gravados del artículo 49

del Estatuto Tributario – utilidad máxima a ser distribuida como ingreso no

constitutivo de renta ni ganancia ocasional.

8

Determinación de los dividendos y participaciones no

gravados

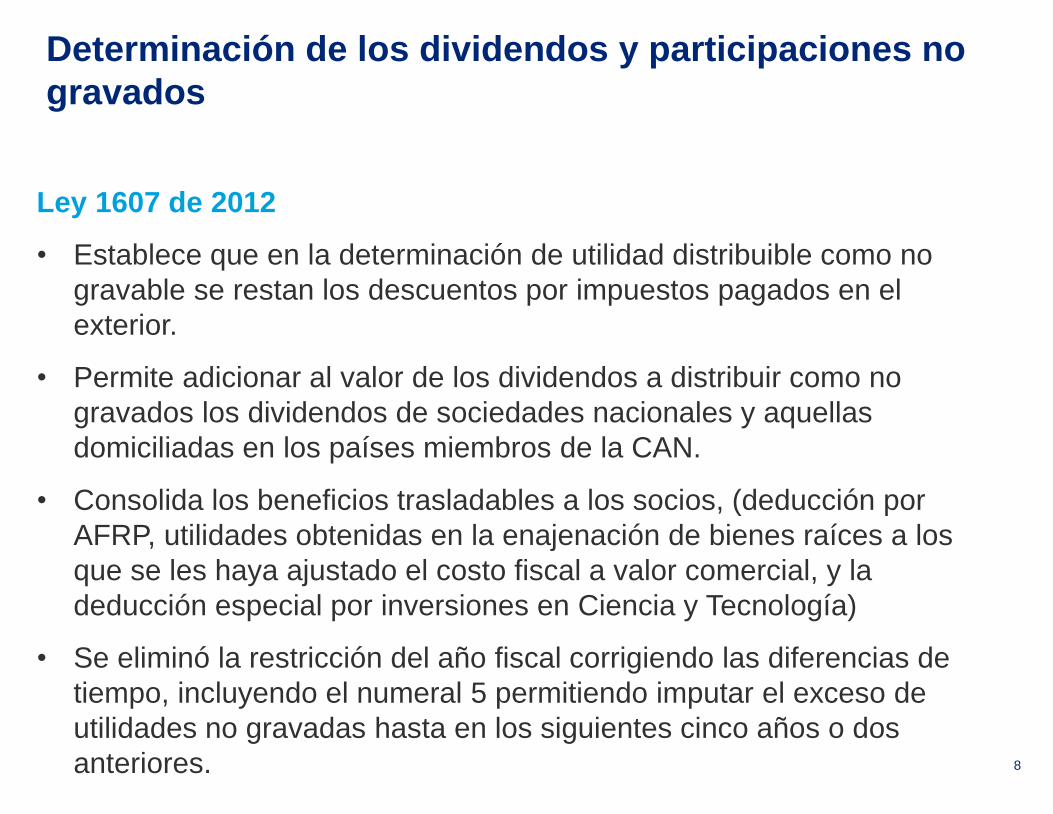

Ley 1607 de 2012

• Establece que en la determinación de utilidad distribuible como no

gravable se restan los descuentos por impuestos pagados en el

exterior.

• Permite adicionar al valor de los dividendos a distribuir como no

gravados los dividendos de sociedades nacionales y aquellas

domiciliadas en los países miembros de la CAN.

• Consolida los beneficios trasladables a los socios, (deducción por

AFRP, utilidades obtenidas en la enajenación de bienes raíces a los

que se les haya ajustado el costo fiscal a valor comercial, y la

deducción especial por inversiones en Ciencia y Tecnología)

• Se eliminó la restricción del año fiscal corrigiendo las diferencias de

tiempo, incluyendo el numeral 5 permitiendo imputar el exceso de

utilidades no gravadas hasta en los siguientes cinco años o dos

anteriores.

9

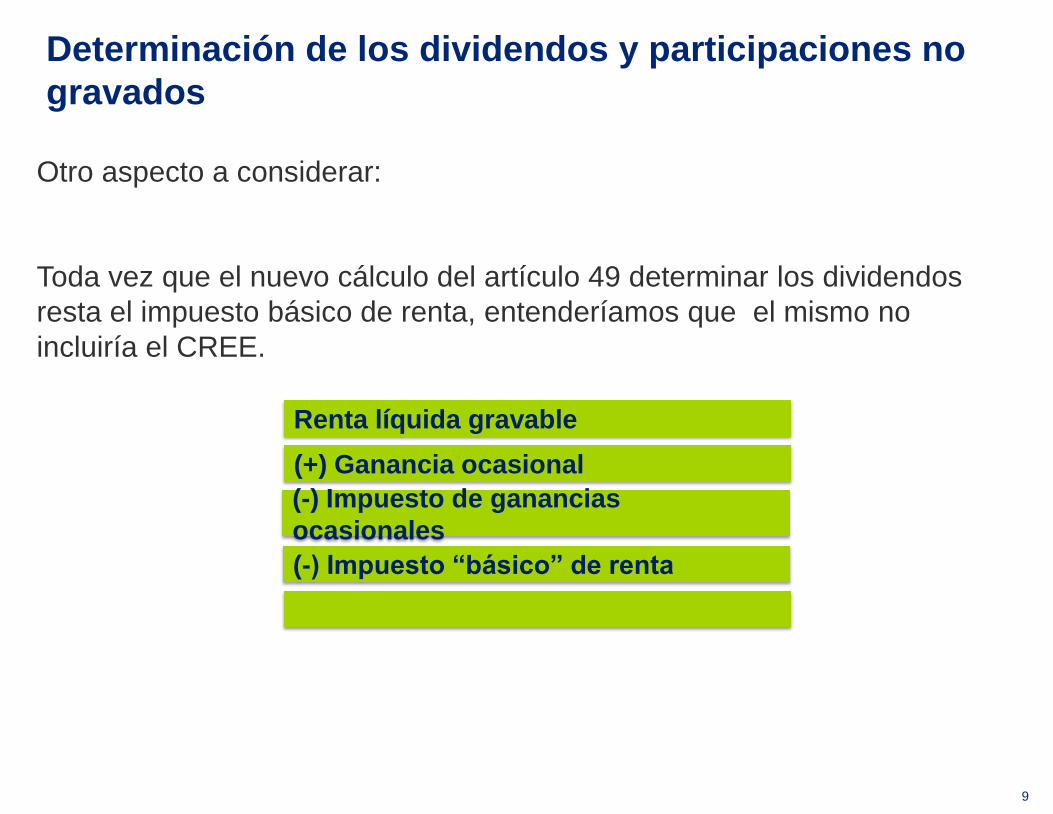

Determinación de los dividendos y participaciones no

gravados

Otro aspecto a considerar:

Toda vez que el nuevo cálculo del artículo 49 determinar los dividendos

resta el impuesto básico de renta, entenderíamos que el mismo no

incluiría el CREE.

Renta líquida gravable

(+) Ganancia ocasional

(-) Impuesto de ganancias

ocasionales

(-) Impuesto “básico” de renta

El concepto de

dividendos

gravados y su tarifa

de retención en la

fuente

10

11

Concepto de dividendos

• La distribución ordinaria o extraordinaria que, durante la existencia de la sociedad o al

momento de su liquidación y bajo cualquier denominación que se le dé, haga una

sociedad, en dinero o en especie, a favor de sus respectivos accionistas, de la utilidad

neta realizada durante el año o período gravable o de la acumulada en años o períodos

anteriores, sea que figure contabilizada como utilidad o como reserva.

• La transferencia de utilidades que corresponden a rentas y ganancias ocasionales de

fuente nacional obtenidas a través de los establecimientos permanentes o sucursales en

Colombia.

• Se asimilan a dividendo las utilidades provenientes de fondos de inversión, fondos de

valores administrados por sociedades anónimas comisionistas de bolsa, de fondos

mutuos de inversión, de fondos de pensiones y de fondos de empleados.

• Definición de cada convenio para evitar la doble imposición.

Decreto 2630 de 2013

Hay dividendo cuando al finalizar el año la cuenta de

inversión suplementaria al capital asignado (ISCA), arroja

saldo debito, o teniendo un saldo negativo dicho saldo debito

aumenta.

La caracterización de dividendo tiene como consecuencia la no deducibilidad de su pago y el

correspondiente análisis de utilidad no gravada como dividendo o participación.

12

Concepto de dividendos

CUAL ES LA TARIFA DE RETENCIÓN EN LA FUENTE

APLICABLE A LOS DIVIDENDOS NO GRAVADOS CONFORME

A LA LEY 1739 DE 2014 QUE FIJA TARIFAS ESPECIALES

PARA LOS AÑOS 2015 A 2018?

EN EL AÑO 2015 LA TARIFA ES DEL 33% O DEL 39% PARA

LOS DIVIDENDOS NO GRAVADOS A NIVEL SOCIETARIO?

1

3

Determinación de los dividendos y participaciones no

gravados

IMPUESTO BASICO DE RENTA

Concepto Sin CREE Con CREE

Utilidad antes de

impuestos 50.000 50.000

Renta Líquida

Gravable 30.000 30.000

Tarifa Renta 25% 25%

Tarifa CREE 9% 9%

Impuesto Renta 7.500 7.500

Impuesto CREE 2.700 2.700

Utilidad Neta 39.800 39.800

Utilidad No Gravada 22.500 19.800

Utilidad Gravada 17.300 20.000

Causación de los

dividendos en las

sucursales y EP

14

15

Artículo 27 anterior

• b. los ingresos por concepto de dividendos, y de participaciones de utilidades en sociedades de responsabilidad limitada o asimiladas, se entienden realizados por los respectivos accionistas, socios, comuneros, asociados, suscriptores o similares, cuando les hayan sido abonados en cuenta en calidad de exigibles.

Artículo 27 actual

• b. los ingresos por concepto de dividendos o participaciones en utilidades, se entienden realizados por los respectivos accionistas, socios, comuneros, asociados, suscriptores o similares, cuando les hayan sido abonados en cuenta en calidad de exigibles. En el caso del numeral cuarto del articulo 30 de este Estatuto, se entendera que dichos dividendos o participaciones en utilidades se causan al momento de la transferencia de las utilidades al exterior

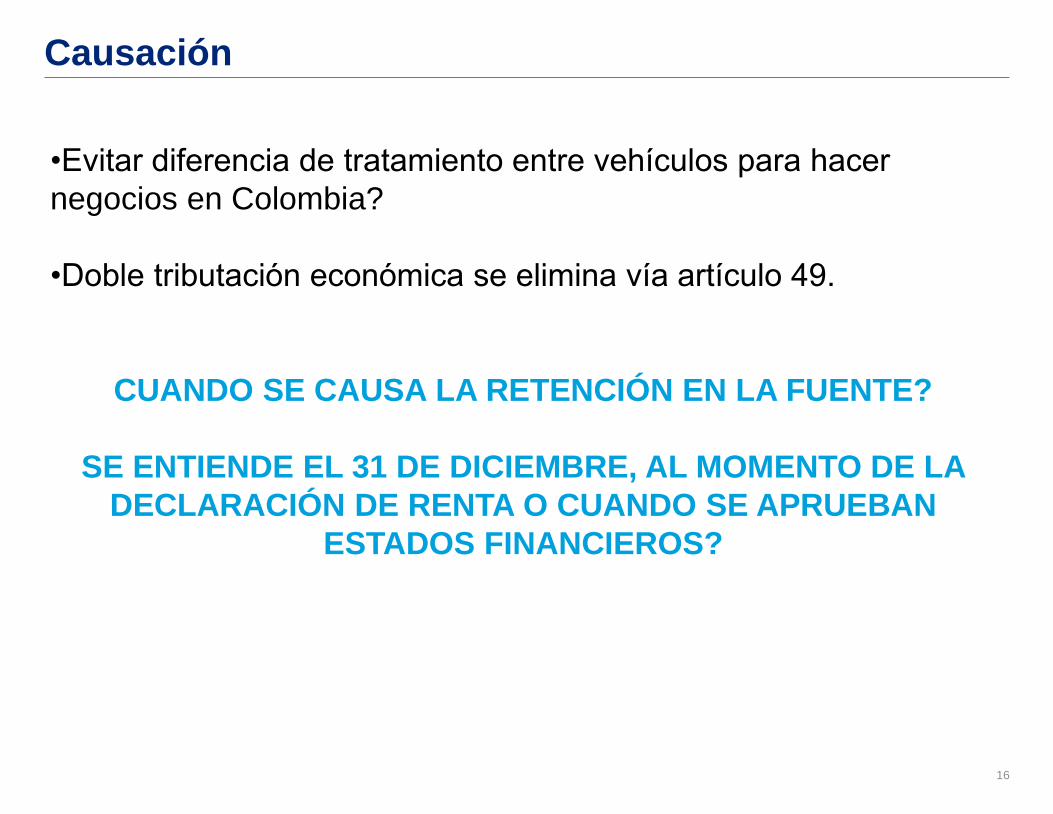

Causación

16

•Evitar diferencia de tratamiento entre vehiculos para hacer

negocios en Colombia?

•Doble tributación económica se elimina via articulo 49.

CUANDO SE CAUSA LA RETENCIÓN EN LA FUENTE?

SE ENTIENDE EL 31 DE DICIEMBRE, AL MOMENTO DE LA

DECLARACIÓN DE RENTA O CUANDO SE APRUEBAN

ESTADOS FINANCIEROS?

Causación

Excesos de

utilidades no

gravadas y su

temporalidad

17

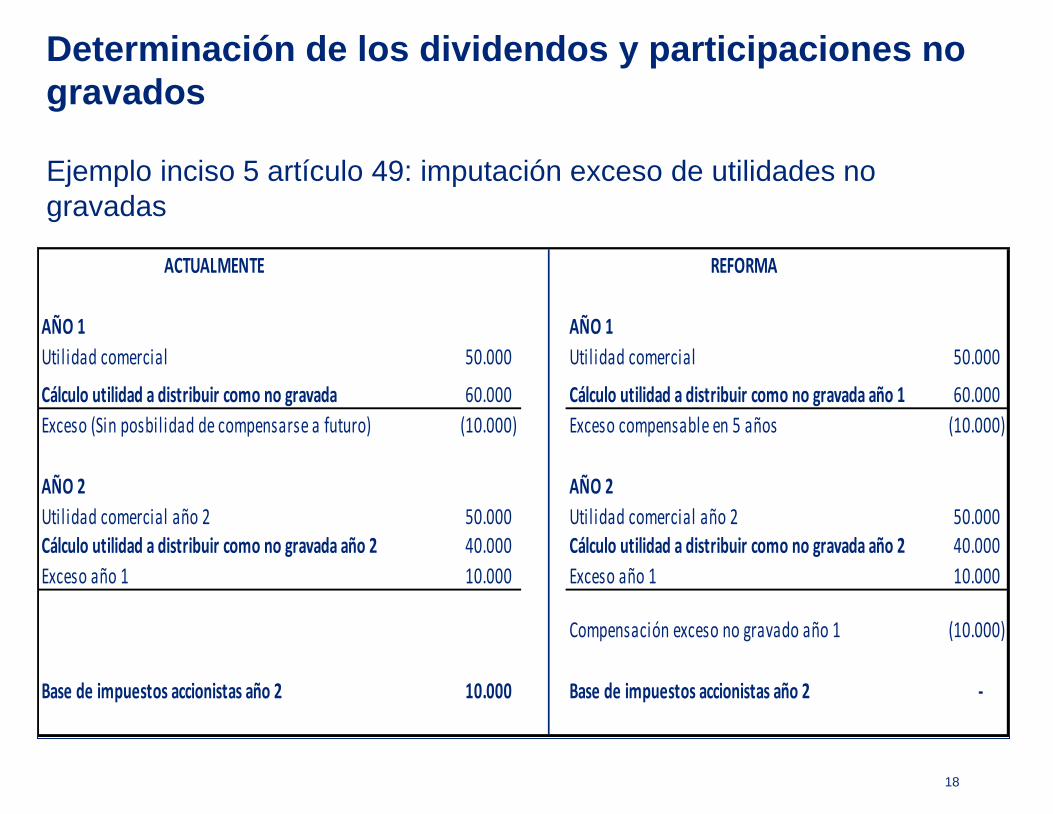

18

Determinación de los dividendos y participaciones no

gravados

Ejemplo inciso 5 artículo 49: imputación exceso de utilidades no

gravadas

ACTUALMENTE REFORMA

AÑO 1 AÑO 1

Utilidad comercial 50.000 Util idad comercial 50.000

Cálculo utilidad a distribuir como no gravada 60.000 Cálculo utilidad a distribuir como no gravada año 1 60.000

Exceso (Sin posbilidad de compensarse a futuro) (10.000) Exceso compensable en 5 años (10.000)

AÑO 2 AÑO 2

Utilidad comercial año 2 50.000 Util idad comercial año 2 50.000 Cálculo utilidad a distribuir como no gravada año 2 40.000 Cálculo utilidad a distribuir como no gravada año 2 40.000

Exceso año 1 10.000 Exceso año 1 10.000

Compensación exceso no gravado año 1 (10.000)

Base de impuestos accionistas año 2 10.000 Base de impuestos accionistas año 2 -

19

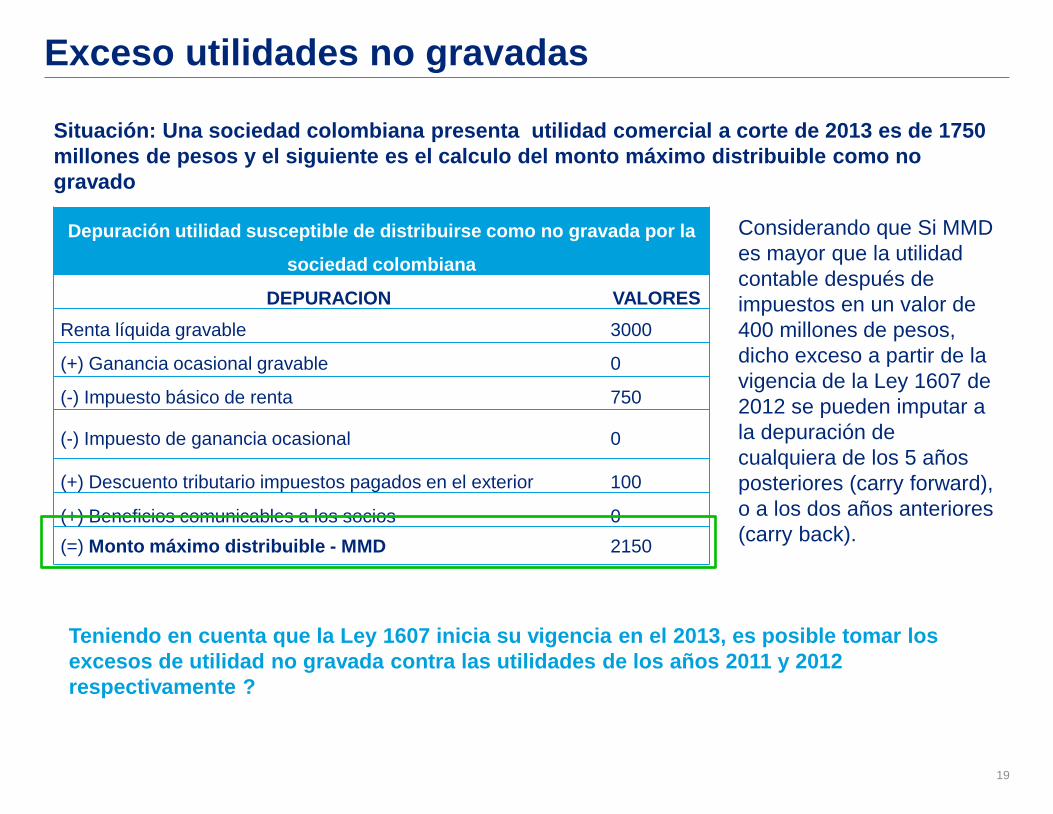

Exceso utilidades no gravadas

Depuración utilidad susceptible de distribuirse como no gravada por la

sociedad colombiana

DEPURACION VALORES

Renta líquida gravable 3000

(+) Ganancia ocasional gravable 0

(-) Impuesto básico de renta 750

(-) Impuesto de ganancia ocasional 0

(+) Descuento tributario impuestos pagados en el exterior 100

(+) Beneficios comunicables a los socios 0

(=) Monto máximo distribuible - MMD 2150

Situación: Una sociedad colombiana presenta utilidad comercial a corte de 2013 es de 1750

millones de pesos y el siguiente es el calculo del monto máximo distribuible como no

gravado

Considerando que Si MMD

es mayor que la utilidad

contable después de

impuestos en un valor de

400 millones de pesos,

dicho exceso a partir de la

vigencia de la Ley 1607 de

2012 se pueden imputar a

la depuración de

cualquiera de los 5 años

posteriores (carry forward),

o a los dos años anteriores

(carry back).

Teniendo en cuenta que la Ley 1607 inicia su vigencia en el 2013, es posible tomar los

excesos de utilidad no gravada contra las utilidades de los años 2011 y 2012

respectivamente ?

Temporalidad de los

descuentos

tributarios

20

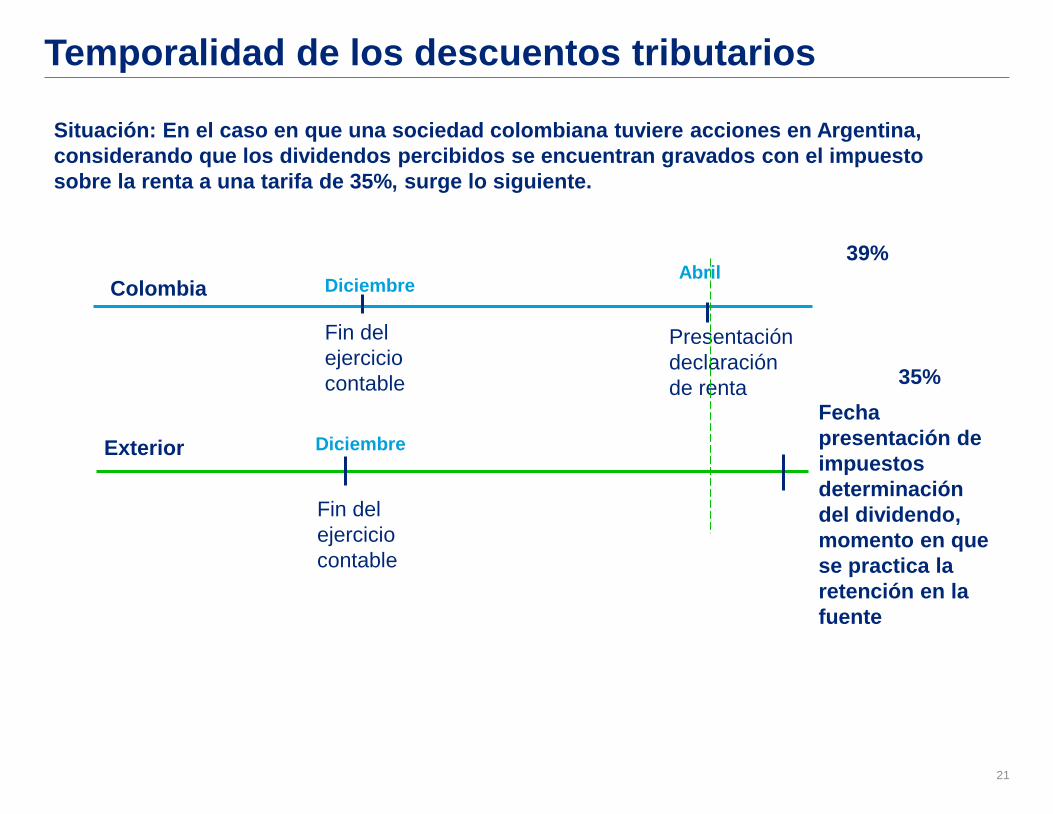

Temporalidad de los descuentos tributarios

Situación: En el caso en que una sociedad colombiana tuviere acciones en Argentina,

considerando que los dividendos percibidos se encuentran gravados con el impuesto

sobre la renta a una tarifa de 35%, surge lo siguiente.

Exterior

Abril Colombia

Fin del

ejercicio

contable

Presentación

declaración

de renta

Diciembre

Fin del

ejercicio

contable

Fecha

presentación de

impuestos

determinación

del dividendo,

momento en que

se practica la

retención en la

fuente

Diciembre

35%

39%

21

22

Temporalidad de los descuentos tributarios

22

De no poderse solicitar, cuando sería la carga tributaria soportada por la

sociedad colombiana?

¿La sociedad Colombiana podría solicitar el descuento

tributario por impuestos pagados en el exterior en el

momento de determinar su impuesto de renta?.

Instrumentos

Hibridos

23

24

Instrumentos híbridos

Situación

Sociedad

Colombiana

Sociedad

extranjera

Adquisición de un

instrumento como

deuda

Para el año 2014,

el instrumento se

convierte en

acciones.

Año 2013

¿En cabeza de la sociedad esta operación representa una inversión o una operación de deuda?

De responder a una operación de deuda, los intereses ahora en cabeza del accionista son

deducibles?

Convenios de doble

imposición

25

26

Eliminación doble imposición sobre rentas de dividendos CDI

Situación

Sociedad

chilena

Sociedad

colombiana

Giro de

dividendos

CDI Chile – Col. Protocolo. Establece que en

caso de revivir la tarifa especial para los

dividendos del inciso 1 del articulo 245 del E.T.

resulta aplicable el limite de tributación en la

fuente de acuerdo con la participación, pero

además, cuando se trate de dividendos gravados

al parágrafo de dicho articulo habrá que ver la

procedencia de las rentas no gravadas en la

sociedad. Así si son exentas y resultan gravadas

a la luz del art. 49 y 245 la tarifa es del 7%

siempre se reinviertan en un termino no inferior a

3 años.

27

La aplicación de los CDI a las modificaciones de impuestos de la Ley 1607 de 2012

Conforme al Art. 2º de los convenios, estos aplican a los impuestos futuros

de naturaleza idéntica o análoga al impuesto de renta que tales CDI regulan.

Por tanto, dichos CDI aplicarían a los cambios que en materia de impuesto

de renta efectuó la Ley 1607 de 2012, en particular, el impuesto del CREE,

la definición de dividendos, el nuevo gravamen para las sucursales o E.P.,

etc.

Participaciones sociales (Sociedades, personas jurídicas, entidades, fondos,

etc.), dividendos e intereses (Subcapitalización), domicilio legal y fiscal (Sede

de dirección), Beneficiario efectivo (agentes, vehículos, etc.), E.P. (Aplicación

del Art. 7° del CDI), otras reglas relevantes.

28

El concepto de dividendos en el E.T. y en los CDI

Conforme al Art. 10 de los convenios, el concepto de dividendos es muy

amplio y se remite a la legislación interna y correspondería a todo

rendimiento o renta, sujeto al régimen fiscal aplicable, a los rendimientos o

rentas de las acciones.

El E.T. a su vez describe los dividendos de manera amplia.

Por ende, los CDI aplicarían en las variadas circunstancias que el E.T.

regula, y que para efectos tributarios se considera dividendos, como por

ejemplo, entrega de utilidades de sucursales o EP, patrimonios autónomos

cuando son contribuyentes, etc.

29

Las reglas para acceder al beneficio de la tarifa del 0% por inversión del dividendo en Colombia

En el caso de España y Chile, el D.R. 0186 de 2013 optó por el

mecanismo de la retención en la fuente cuando se distribuyen los

dividendos, y si se cumplen los requisitos de inversión, por la

devolución de la misma.

Este mecanismo podría estar vulnerado los objetivos de los

convenios.

Tema objeto de controversia.

30

El gravamen de las utilidades giradas por las sucursales y los establecimientos permanentes

Resulta defendible la tesis de la aplicación de los CDI a las

sucursales de las sociedades extranjeras.

En el caso de las sucursales y los EP, sería aplicable la tarifa del

0%, prevista en los convenios de España, Chile y Suiza, por

inversión de la utilidad en Colombia, durante el periodo

establecido en tales CDI.

Temas objeto de controversia.

Dividendo

preferencial

31

32

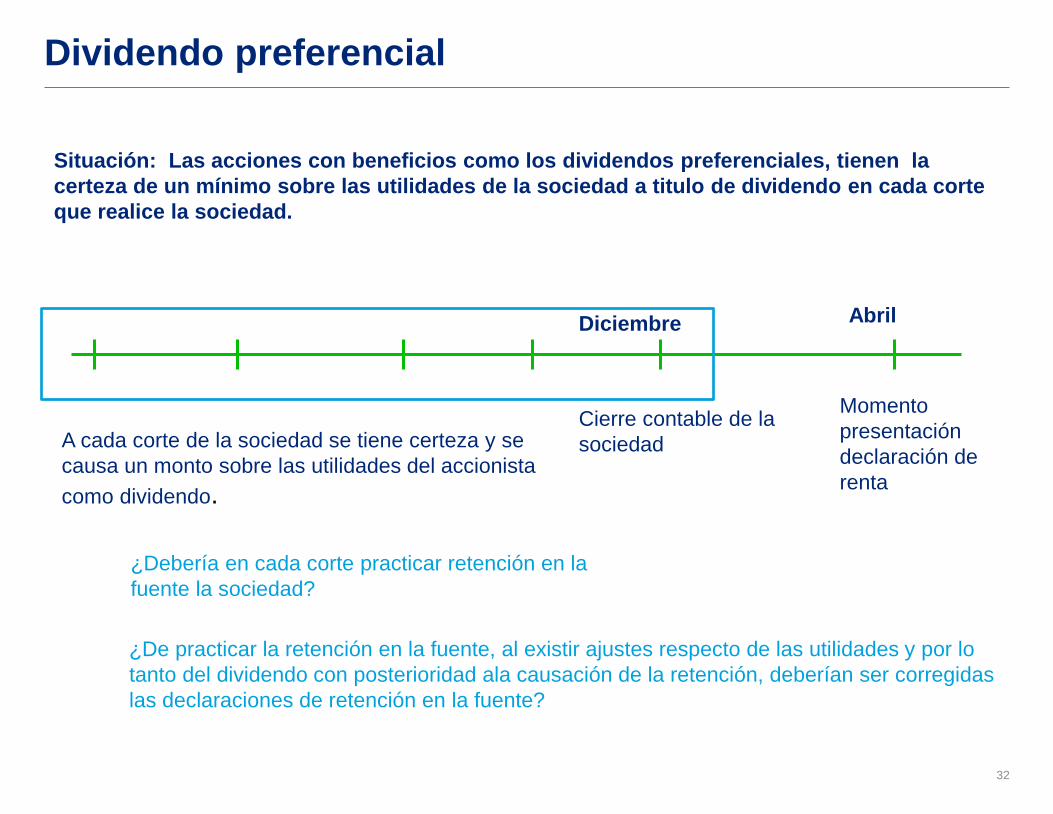

Dividendo preferencial

Situación: Las acciones con beneficios como los dividendos preferenciales, tienen la

certeza de un mínimo sobre las utilidades de la sociedad a titulo de dividendo en cada corte

que realice la sociedad.

A cada corte de la sociedad se tiene certeza y se

causa un monto sobre las utilidades del accionista

como dividendo.

¿Debería en cada corte practicar retención en la

fuente la sociedad?

Momento

presentación

declaración de

renta

Cierre contable de la

sociedad

Diciembre Abril

¿De practicar la retención en la fuente, al existir ajustes respecto de las utilidades y por lo

tanto del dividendo con posterioridad ala causación de la retención, deberían ser corregidas

las declaraciones de retención en la fuente?

Dividendos en

Acciones

33

34

Pagos en acciones

Articulo 455 Código de Comercio: “Podrá pagarse el dividendo en forma de acciones liberadas

de la misma sociedad, si así lo dispone la asamblea con el voto del ochenta por ciento de las

acciones representadas. A falta de esta mayoría, sólo podrán entregarse tales acciones a título

de dividendo a los accionistas que así lo acepten”.

¿El valor de las acciones distribuidas como dividendo es el valor intrínseco o el valor nominal?

¿Teniendo en cuenta que al final significa una capitalización de la sociedad, tendría algún efecto

impositivo en cabeza del socio o accionista?

El valor intrínseco de la

acción de una empresa,

esta dado por el

resultado de dividir el

patrimonio líquido

(Activos menos pasivos)

por el número de

acciones en circulación

o en poder de los

socios.

El valor intrínseco de las acciones

puede se mayor o menor al nominal

De ser mayor al valor nominal ese valor

debería registrarse como una prima en

colocación de acciones, la cual para

efectos financieros hace parte del

patrimonio de la sociedad y a

disposición del máximo órgano social

De ser inferior, violaría la norma que

impide decretar acciones por valor

inferior al nominal.

35

Dividendos en especie

“Es claro que la regla general de distribución de dividendos ha previsto el

pago en especie, en participaciones, sin embargo a juicio de esta Oficina

es posible hacer el pago en bienes en especie, distinto a las acciones,

siempre que los accionistas de manera expresen acepten que les sea

entregado un bien distinto al dinero en efectivo y que la asamblea al

determinar el dividendo haya previsto esta posibilidad para el pago”.

Superintendencia de sociedades

¿Cuál sería el valor del dividendo, para efectos de determinar la

retención en la fuente?

En caso que el accionista o participe se encuentre en el exterior, y la

operación este sometida a precios de transferencia, el reparto de

dividendo en especie podría ser objeto de una recalificación?

36

Fondos

Sociedad

Inversionista

Exterior

Colombia

Fondo e

inversión en

portafolio

De acuerdo con el articulo 18- 1

del E.T., cuando se actúa en

Colombia a través inversiones de

capital de portafolio, y los ingresos

correspondan a dividendos

gravados, la retención en la fuente

será practicada por la sociedad

pagadora del dividendo al

momento del pago o abono en

cuenta, en cuyo caso la tarifa de

retención será del veinticinco por

ciento (25%), sin que esto

configure una retención en exceso

Único

agente de

retención

Descuentos Tributarios

Ingresos brutos ordinarios y extraordinarios

MENOS : Ingresos no constitutivos de renta ni ganancia ocasional.

MENOS : Devoluciones, rebajas y descuentos.

IGUAL A : INGRESOS NETOS

MENOS : Costos imputables a los ingresos

IGUAL A : RENTA BRUTA

MENOS : Deducciones (Gastos)

IGUAL A : RENTA LÍQUIDA ORDINARIA

MENOS: Compensaciones

IGUAL A: RENTA LÍQUIDA

MENOS: Rentas Exentas

IGUAL A: RENTA LÍQUIDA GRAVABLE

POR: TARIFA

IGUAL A: IMPUESTO BÁSICO DE RENTA

MENOS: Descuentos Tributarios

IGUAL A: IMPUESTO NETO

MÁS: Impuesto sobre ganancias ocasionales

IGUAL A: IMPUESTO A CARGO

MENOS: Anticipo de Renta

MENOS: Saldo a favor

MENOS: Autoretenciones

MENOS: Otras retenciones

MÁS: Anticipo a pagar

IGUAL A: SALDO A PAGAR

39

Descuentos tributarios

LIMITACIONES GENERALES

En ningún caso los descuentos pueden exceder el valor del impuesto

básico de renta.

El impuesto después de descuentos en ningún caso podrá ser inferior

al 75% del impuesto determinado por el sistema de renta presuntiva

sobre el patrimonio líquido.

En ningún caso son trasladables.

40

Descuentos tributarios

249 E.T. Por inversión en acciones de sociedades agropecuarias

253 E.T. Por reforestación

Ley 427 de 2010 Descuento por generación de empleo

254 E.T. Impuestos pagados en el Exterior

258-2 E.T. Impuesto sobre las ventas en la importación de

maquinaria

41

1. Fase originaria

• Art. 254 del E.T. original: De aplicación exclusiva a los Colombianos.

• Ley 223 de 1995: De aplicación exclusiva a los Colombianos e introdujo el

descuento por dividendos sí estos provenían de cualquier país con el cual

Colombia tuviera suscrito un convenio o acuerdo de integración.

• Ley 1111 de 2006: Se eliminó el requisito anterior (suscripción de convenios

o acuerdos de integración).

2. Ley 1430 de 2010

• Incluye a los Extranjeros.

• Permitió el descuento de dividendos por inversión directa e indirecta.

• Estableció la vigencia de la aplicación del descuento.

• Permitió tomar el descuento en el año del pago o en los 4 años siguientes.

• Se refirió a la prueba de pago del impuesto en el exterior.

Descuentos por impuestos pagados en el

exterior - Evolución normativa

42

Descuentos por impuestos pagados en el

exterior - Cambios de la reforma

3. Reforma Tributaria

Art. 96 de la Ley 1607 de diciembre de 2012 que modificó el artículo

254 del E.T.

Inc. 1°

• Hizo concordante el inciso primero del artículo con la nueva

definición de residencia fiscal introducida por esta misma Ley.

• Podrá descontarse el impuesto pagado en el exterior hasta el límite

del monto del impuesto de renta y complementarios, sumado al

(CREE).

43

Descuentos por impuestos pagados en el

exterior - Cambios de la reforma

3. Reforma Tributaria

Art. 96 de la Ley 1607 de diciembre de 2012 que modificó el artículo

254 del E.T.

Literal C

• La aplicación del descuento directo e indirecto se encuentra limitado

así:

• Dichas limitaciones podrían traer una eventual inconstitucionalidad.

a. Será para participaciones que constituyan activos fijos.

b. Con una posesión mínima de 2 años.

44

Descuentos por impuestos pagados en el

exterior - Cambios de la reforma

3. Reforma Tributaria

Art. 96 de la Ley 1607 de diciembre de 2012 que modificó el

artículo 254 del E.T.

Parágrafo

• El exceso de impuesto descontable que se trate como descuento en

cualquiera de los 4 periodos gravables siguientes tiene como límite:

El impuesto sobre la renta, sumado al CREE, no permitiendo la acumulación

con el exceso de impuestos descontables originados en otras rentas gravadas

en Colombia en distintos periodos.

• La norma busca ratificar los límites de los descuentos por impuestos

pagados en el exterior.

45

Descuentos por impuestos pagados en el

exterior - Cambios de la reforma

3. Reforma Tributaria

Art. 96 de la Ley 1607 de diciembre de 2012 que modificó el

artículo 254 del E.T.

Parágrafo

1 2 3 4 5 6 Año

$5 $5 $5 $5 $5 $0 Descuento Año 1

$0 $0 $0 $0 $5 $15 Descuento Año 5

Nota 1: Frente al descuento del año 1, el valor de $5 que no fue

posible tomar en los años 1 a 5 para completar la suma de $30, se

perdería, y no podría sumarse al exceso del año 6 originado sobre

el descuento del año 5.

Descuento a

tomar año 1:

$30.

En el año del

pago o en los 4

años

siguientes.

En el año 5 se

genera un nuevo

descuento : $20.

46

Descuentos por impuestos pagados en el

exterior

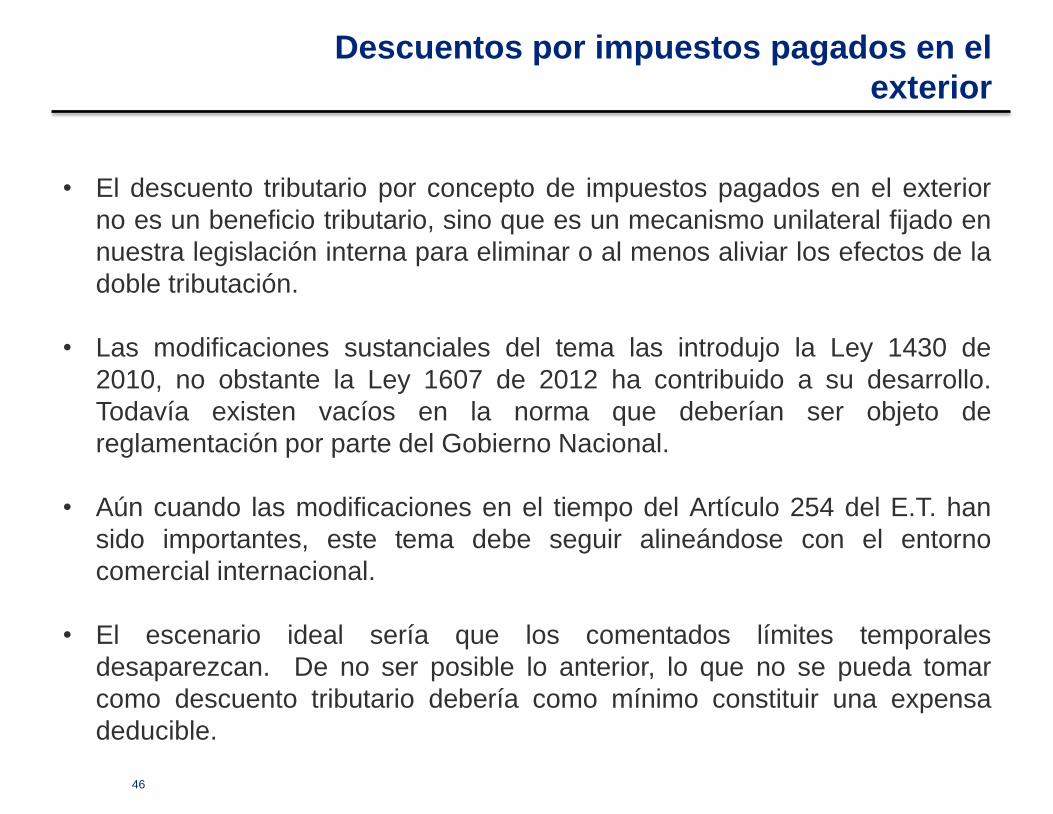

• El descuento tributario por concepto de impuestos pagados en el exterior

no es un beneficio tributario, sino que es un mecanismo unilateral fijado en

nuestra legislación interna para eliminar o al menos aliviar los efectos de la

doble tributación.

• Las modificaciones sustanciales del tema las introdujo la Ley 1430 de

2010, no obstante la Ley 1607 de 2012 ha contribuido a su desarrollo.

Todavía existen vacíos en la norma que deberían ser objeto de

reglamentación por parte del Gobierno Nacional.

• Aún cuando las modificaciones en el tiempo del Artículo 254 del E.T. han

sido importantes, este tema debe seguir alineándose con el entorno

comercial internacional.

• El escenario ideal sería que los comentados límites temporales

desaparezcan. De no ser posible lo anterior, lo que no se pueda tomar

como descuento tributario debería como mínimo constituir una expensa

deducible.

47

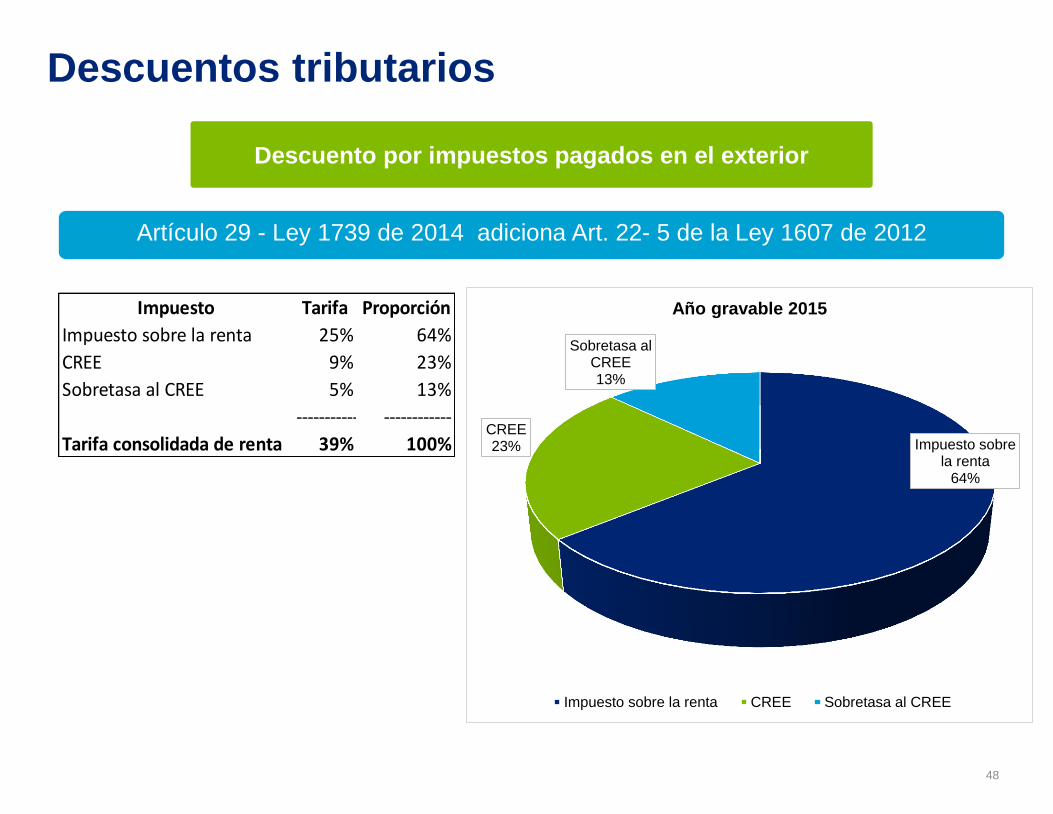

Artículo 29 - Ley 1739 de 2014 adiciona Art. 22- 5 de la Ley 1607 de 2012

Cálculo de descuento tributario por impuestos pagados en el exterior

. TRyC (Tarifa renta)

.

TRyC + TCREE (Tarifa CREE) + STCREE Tarifa sobre tasa CREE)

ImpExt (impuesto en el

exterior)

Descuentos tributarios

Descuento por impuestos pagados en el exterior

- TRyC : tarifa el impuesto sobre la renta y complementarios aplicable al contribuyente

por la renta de fuente extranjera.

- TCREE: tarifa del CREE aplicable al contribuyente por la renta de fuente extranjera.

- STCREE: tarifa de la sobre tasa del CREE aplicable al contribuyente por la renta de

fuente extranjera.

*

. TCRE (Tarifa CREE) + STCREE (Tarifa sobre tasa CREE) .

TRyC (Tarifa renta) + TCREE+ STCREE

ImpExt (impuesto en el

exterior) *

48

Artículo 29 - Ley 1739 de 2014 adiciona Art. 22- 5 de la Ley 1607 de 2012

Descuentos tributarios

Descuento por impuestos pagados en el exterior

Impuesto sobre la renta

64%

CREE 23%

Sobretasa al CREE 13%

Año gravable 2015

Impuesto sobre la renta CREE Sobretasa al CREE

Impuesto Tarifa Proporción

Impuesto sobre la renta 25% 64%

CREE 9% 23%

Sobretasa al CREE 5% 13%

------------ ------------

Tarifa consolidada de renta 39% 100%

49

Descuento

tributario en

dividendos

Dividendos sociedad extranjera

Dividendos sociedad extranjera que a su vez haya recibido

dividendos de otra entidad.

El nacional debe tener participación en la subsidiaria o filial de la

que recibe los dividendos la sociedad extranjera.

El nacional debe tener participación directa en la sociedad

Descuentos tributarios (Cont.)

Artículo 29 - Ley 1739 de 2014 adiciona Art. 22- 5 de la Ley 1607 de 2012

Descuento por impuestos pagados en el exterior (Cont.)

50

Descuentos tributarios (Cont.)

Artículo 29 - Ley 1739 de 2014 adiciona Art. 22- 5 de la Ley 1607 de 2012

Descuento por impuestos pagados en el exterior (Cont.)

Cálculo: El resultado de multiplicar el monto de los dividendos participaciones por la tarifa del

impuesto sobre la renta a la que hayan estado sometidas la utilidades que los generaron se

multiplica por:

Deben ser inversiones que constituyan activo fijos para el contribuyente en Colombia, en todo caso

haber sido poseídas por un período no inferior a dos años.

El descuento tributario relacionado con dividendos o participaciones provenientes del exterior que

fueron percibidas con anterioridad a 1 de enero de 2015 continuarán rigiéndose por lo dispuesto en el

artículo 96 de la Ley 1607 de 2012.

Si el valor del impuesto sobre la renta a cargo en Colombia es inferior al valor del descuento tributario

asociado a las rentas de fuente extranjera gravadas en Colombia, los contribuyentes tendrán la

posibilidad de imputar el exceso no compensado en periodos siguientes. Sin embargo, esta

posibilidad en todo caso está limitada al impuesto pagado en Colombia sobre las mismas rentas

extranjeras.

. TRyC (Tarifa renta)

.

TRyC + TCREE (Tarifa CREE) + STCREE Tarifa sobre tasa CREE)

51

Descuentos tributarios (Cont.)

Descuento tributario Año 2014

Declaración de renta

Ingreso de fuente extranjera 3.000

Gastos del exterior 2.000

----------------

Renta de fuente extranjera 1.000

Impuesto pagado en el exterior 300

Impuesto sobre la renta 250

CREE 90

----------------

Impuesto que debe pagar en Colombia 340

Valor del descuento a declarar 300

52

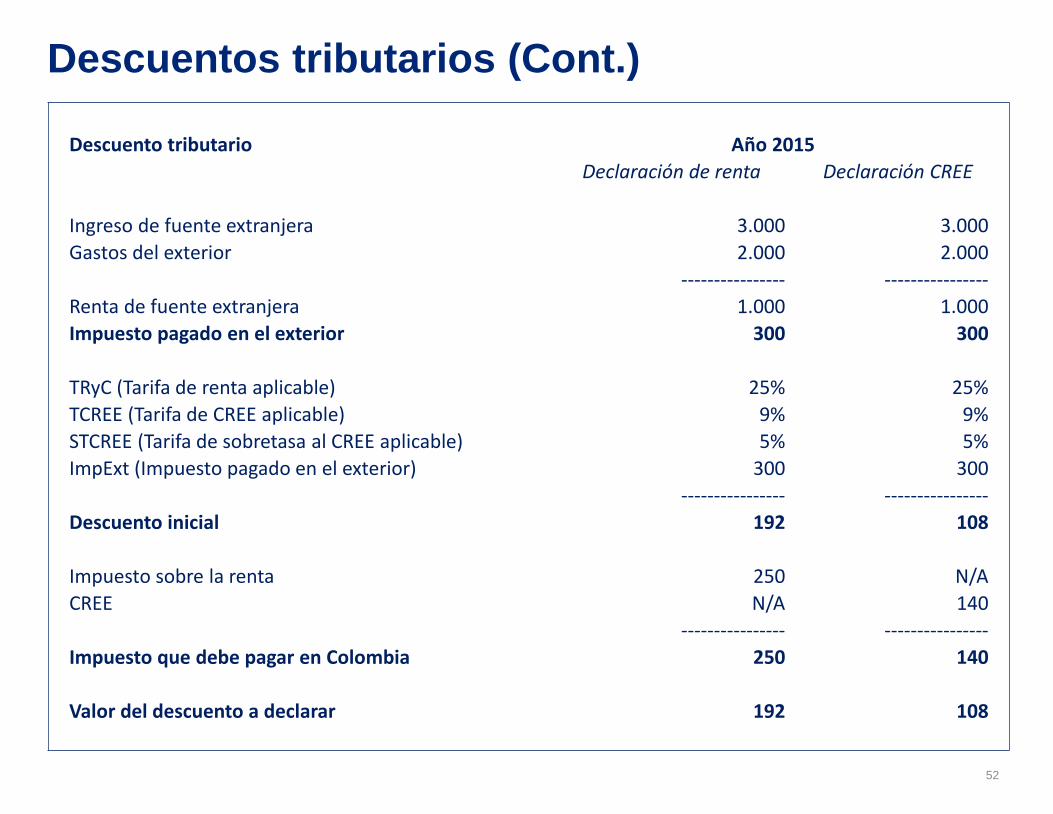

Descuentos tributarios (Cont.)

Descuento tributario Año 2015

Declaración de renta Declaración CREE

Ingreso de fuente extranjera 3.000 3.000

Gastos del exterior 2.000 2.000

---------------- ----------------

Renta de fuente extranjera 1.000 1.000

Impuesto pagado en el exterior 300 300

TRyC (Tarifa de renta aplicable) 25% 25%

TCREE (Tarifa de CREE aplicable) 9% 9%

STCREE (Tarifa de sobretasa al CREE aplicable) 5% 5%

ImpExt (Impuesto pagado en el exterior) 300 300

---------------- ----------------

Descuento inicial 192 108

Impuesto sobre la renta 250 N/A

CREE N/A 140

---------------- ----------------

Impuesto que debe pagar en Colombia 250 140

Valor del descuento a declarar 192 108

53

Descuentos tributarios (Cont.)

Descuento tributario - Artículo 259 ET

Año 2015

Declaración de renta Declaración de CREE

Renta líquida - Base Gravable 700 900

Tarifa 25% 14%

---------------- ----------------

Impuesto sobre la renta 175 126

Renta presuntiva 100 100

---------------- ----------------

(A) Impuesto básico 175 126

Límite sobre impuesto básico - Artículo 259 ET

Descuento tributario - Artículo 254 ET 192 108

(B) Límite de impuesto básico 175 108

---------------- ----------------

(A-B) Impuesto neto inicial 0 18

Límite a partir de renta presuntiva

Impuesto sobre renta presuntiva 19 11

75% del impuesto - Impuesto neto mínimo 14 8

---------------- ----------------

(C) Descuento tributario definitivo 161 108

---------------- ----------------

(A-C) Impuesto neto de renta 14 18

54

Artículo 68 - Ley 1739 de 2014 Modifica Art. 258-2 del ET

.

IVA en la adquisición o en la importación de maquinaria pesada para industrias

básicas

Antes de la RT : El impuesto sobre las ventas que se cause en la adquisición o en la

importación de maquinaria pesada para industrias básicas, cuando la maquinaria

importada tenga un valor CIF superior a quinientos mil dólares (US$500.000.00), el pago

del impuesto sobre las ventas podrá realizarse de la siguiente manera: 40% con la

declaración de importación y el saldo en dos (2) cuotas iguales dentro de los dos años

siguientes.

Con la RT: Si los bienes que originaron el descuento se enajenan antes de

haber transcurrido el tiempo de vida útil del activo, el contribuyente deberá

adicionar al impuesto neto de renta correspondiente al año gravable de

enajenación, la parte del valor del impuesto sobre las ventas que hubiere

descontado, proporcional a los años o fracción de año que resten del

respectivo tiempo de vida útil probable

Descuentos tributarios (Cont.)

¿Qué pasa con el importador de maquinaria alquilada frente a la limitación de la enajenación?

55

Decreto 2688 del 23

de diciembre de 2014

Artículo 68 - Ley 1739 de 2014 Modifica Art. 258-2 del ET

.

IVA en la adquisición o en la importación de maquinaria pesada para industrias

básicas

Descuentos tributarios (Cont.)

Aplicación del descuento

• Para el pago del impuesto sobre las ventas en los parámetros de la Ley, se deberá suscribir

un acuerdo de pago ante la Administración Tributaria, dentro de la forma y en los plazos que

disponga el Gobierno Nacional.

• El valor del impuesto sobre las ventas pagado por la adquisición o importación, podrá

descontarse del impuesto sobre la renta a su cargo, correspondiente al periodo gravable en el

cual se haya efectuado el pago y en los periodos siguientes.

• Para importaciones temporales a largo plazo, el impuesto obre las ventas susceptible de ser

solicitado como descuento, es aquel efectivamente pagado por el contribuyente al momento

de la nacionalización o cambio de modalidad de importación en el año o periodo gravable.

56

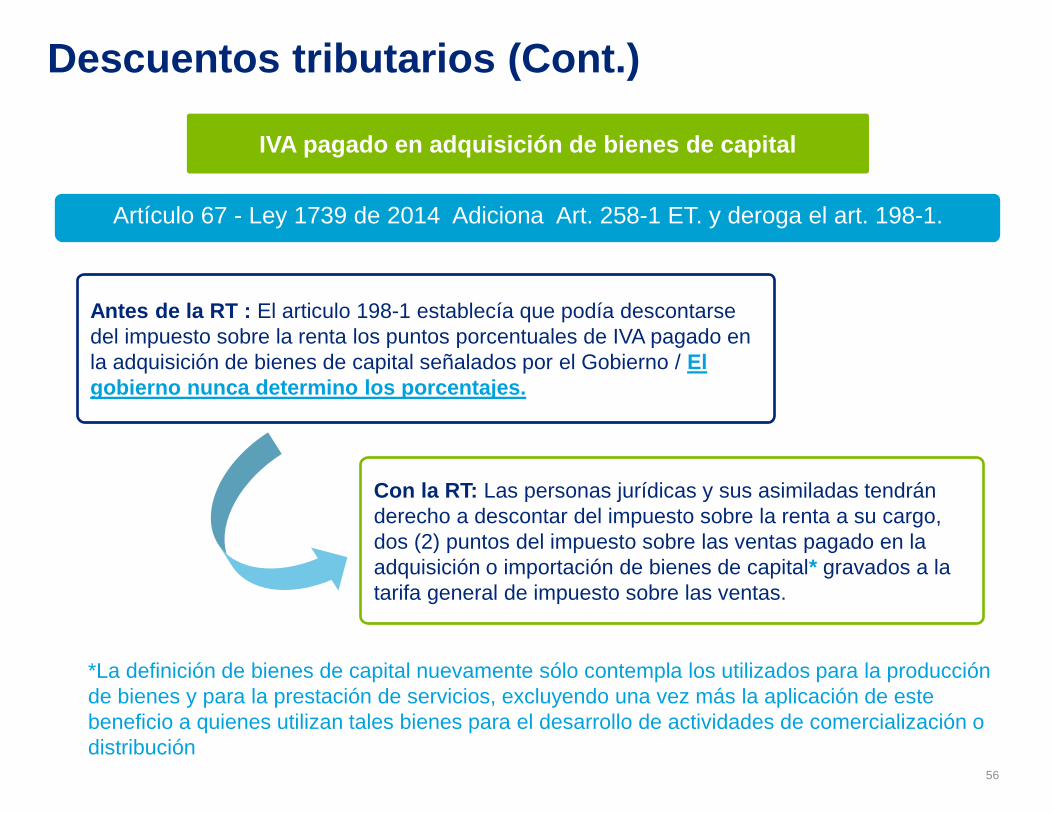

Artículo 67 - Ley 1739 de 2014 Adiciona Art. 258-1 ET. y deroga el art. 198-1.

IVA pagado en adquisición de bienes de capital

Antes de la RT : El articulo 198-1 establecía que podía descontarse

del impuesto sobre la renta los puntos porcentuales de IVA pagado en

la adquisición de bienes de capital señalados por el Gobierno / El

gobierno nunca determino los porcentajes.

Con la RT: Las personas jurídicas y sus asimiladas tendrán

derecho a descontar del impuesto sobre la renta a su cargo,

dos (2) puntos del impuesto sobre las ventas pagado en la

adquisición o importación de bienes de capital* gravados a la

tarifa general de impuesto sobre las ventas.

Descuentos tributarios (Cont.)

*La definición de bienes de capital nuevamente sólo contempla los utilizados para la producción

de bienes y para la prestación de servicios, excluyendo una vez más la aplicación de este

beneficio a quienes utilizan tales bienes para el desarrollo de actividades de comercialización o

distribución

57

Esta publicación contiene únicamente información general y

no corresponde a una opinión profesional. Antes de realizar

cualquier decisión que pueda afectar su negocio,

recomendamos contactar a un profesional calificado. El

autor no es responsable bajo ninguna circunstancia por

consecuencias adversas que se puedan derivar de la

utilización del mismo.