sentencia ambulancias transaltozano

TRANSCRIPT

SENTENCIA:

-

N11600 NOTIFICADO 3 DE JULIO---24 E JULIO

C/ TINTE, 3 4ª PLANTA

N.I.G:

Procedimiento:

Sobre:

De D/Dª:

Letrado:

Procurador D./Dª:

Contra D./Dª

Letrado:

Procurador D./Dª

SENTENCIA 221

En ALBACETE, a 28 de Junio de 2013.

Vistos por Dª Inmaculada Donate Valera, Ilma. Sra. Magistrado-Juez

del Juzgado de lo Contencioso-Administrativo núm. Uno de los de Albacete,

los presentes autos de Procedimiento Abreviado núm. 272/2.012,

incoados en virtud de recurso interpuesto por la Procuradora de los

Tribunales Dª Teresa Aguado Simarro, en nombre y representación de la

entidad mercantil AMBULANCIAS TRANSALTOZANO S.L.; siendo parte

demandada la TESORERÍA GENERAL DE LA SEGURIDAD SOCIAL, asistida y

representada por el Letrado de los Servicios Jurídicos Dº Juan Ignacio

Bonilla Ibáñez, siendo la cuantía del recurso de 939.048,19 €, versando el

litigio sobre ADMINISTRACIÓN LABORAL Y SEGURIDAD SOCIAL, y

sustanciado el asunto por el procedimiento ordinario de la Ley 29/1998, de

13 de julio, reguladora de la Jurisdicción Contencioso-administrativa (en

adelante, L.J.C.A.);

Resultando que en el proceso han concurrido los siguientes

ANTECEDENTES DE HECHO

PRIMERO.- Por la Procuradora de los Tribunales Dª Teresa Aguado

Simarro, en nombre y representación de la entidad mercantil

AMBULANCIAS TRANSALTOZANO S.L., se interpuso recurso contencioso-

administrativo contra la Resolución de fecha 06 de marzo de 2012, dictada

por la Tesorería General de la Seguridad Social, Dirección Provincial de

Albacete, Unidad de Impugnaciones, por la que se acuerda desestimar el

recurso de alzada interpuesto por la recurrente contra la Resolución de la

Administración de la Seguridad Social 02/03, de fecha 28 de noviembre

de 2011, que acuerda desestimar la procedencia de la devolución de

ingresos indebidos por el período de julio de 2008 a septiembre de 2011

de sus CCC 02101435985, 131006637875, 19102562432, 16103140051 Y

45108152496.

Admitido a trámite el recurso, se acordó reclamar a la

Administración el correspondiente expediente.

SEGUNDO.- Recibido el expediente, se dio traslado del mismo al

recurrente, quien formalizó demanda, dándole plazo de veinte días a la

Administración demandada para que la contestara, lo cual verificó.

Recibido el pleito a prueba, se practicaron las declaradas pertinentes, con

el resultado que obra en autos, tras lo cual, previas conclusiones de las

partes, se declararon conclusos para Sentencia.

TERCERO.- En la tramitación de este procedimiento se han

observado las prescripciones legales, a excepción del plazo para dictar

Sentencia dada la acumulación de asuntos pendientes en idéntico trámite

en este Juzgado.

FUNDAMENTOS DE DERECHO

PRIMERO.- Es objeto del presente recurso contencioso-

administrativo la Resolución de fecha 06 de marzo de 2012, dictada por la

Tesorería General de la Seguridad Social, Dirección Provincial de Albacete,

Unidad de Impugnaciones, por la que se acuerda desestimar el recurso de

alzada interpuesto por la recurrente contra la Resolución de la

Administración de la Seguridad Social 02/03, de fecha 28 de noviembre

de 2011, que acuerda desestimar la procedencia de la devolución de

ingresos indebidos por el período de julio de 2008 a septiembre de 2011

de sus CCC 02101435985, 131006637875, 19102562432, 16103140051 Y

45108152496.

A) Posición de la parte actora.

Por la parte actora se solicita el dictado de una Sentencia por la que

“acuerde haber lugar a lo solicitado en la demanda, asentando que la

aplicación realizada por la resolución de la norma en cuanto a la

obligatoriedad de cotización de los técnicos de transporte

sanitario/conductores en la ocupación “e” del cuadro II de la tarifa para la

cotización por accidentes de trabajo y enfermedades profesionales no es

ajustada a Derecho, y si lo es la aflicción del cuadro I, identificando la

actividad de la empresa y del trabajador, anulando y dejando sin efecto la

resolución recurrida”.

La parte actora sustenta su pretensión en lo declarado por el

Tribunal Superior de Justicia de Madrid en Sentencia nº 683, de fecha 19

de septiembre de 2011 (Rec. 422/2009) que estima el recurso

contencioso-administrativo, anulando la resolución que eleva a definitiva

el acta de liquidación, al concluir que la cotización aplicable a los técnicos

de transporte sanitario-conductores se ala prevista en el código 85 del

Cuadro I por referencia a la subclase 85142 (actividades de servicio de

ambulancia) recogida en la CNAE 93, y no la ocupación e) del Cuadro II

establecida para “conductores de vehículo automóvil de transporte de

pasajeros en general, y de transporte de mercancías que tenga una

capacidad de carga útil no superior a 3,5 Tm” de la tarifa para la

cotización a la Seguridad Social por accidentes de trabajo y enfermedades

profesionales, aprobada por la Disposición Adicional Cuarta de la Ley

42/2006, de 28 de diciembre. De acuerdo con lo declarado por la citada

sentencia la parte actora insta la devolución de ingresos indebidos

alegando que lo dice la Dirección General de Ordenación de la Seguridad

Social en su informe de fecha 17 de noviembre de 2011 (que se aporta

como Documento nº 1 de la demanda) es absurdo porque el cuadro II se

aplica en cuanto difiera de la actividad de la empresa por lo que no se

puede hacer abstracción de la actividad económica en que quepa

encuadrar a la empresa.

B) Posición de la parte demandada.

Por el contrario, la Administración demandada solicita la

desestimación del recurso y confirmación de la resolución recurrida,

alegando, en primer lugar, que la Sentencia del Tribunal Superior de

Justicia de Madrid a que hace referencia la demanda carece de efectos en

el presente expediente de devolución, por cuanto tal pronunciamiento no

produce efecto fuera del proceso en que se dictó, salvo los supuestos

expresamente previstos en el Artículo 110 de la L.J.C.A., por lo que efectos

de una sentencia firme que hubiera reconocido una situación jurídica

individualizada a favor de una o varias personas, no podrá extenderse a

otras distintas. Y, en segundo lugar, se alega por la demandada que la

resolución impugnada es conforme a derecho al ajustarse a lo previsto en

el Artículo 108.1 del TRLGSS en relación con lo dispuesto en la Disposición

Adicional Cuarta de la Ley 42/2006, de 28 de diciembre, de Presupuestos

Generales del Estado para el año 2007, ya que a los conductores de

ambulancia no se les aplica el tipo establecido en función de la CNAE de la

empresa, sino el correspondiente a la letra e) del Cuadro II, no porque la

Tesorería General de la Seguridad Social interprete que las labores de

conducción del vehículo son independientes de la actividad principal de la

empresa, sino por la consideración de que ciertas ocupaciones o

situaciones implican un menor o mayor riesgo, y en este caso el personal

de la empresa que se dedica a la conducción de ambulancias, aunque

realice otras tareas de carácter sanitario, tiene también la función de

conducir vehículo automóviles, asumiendo con ello un mayor riesgo y no

diferente del resto de otros profesionales de la conducción.

SEGUNDO.- La cuestión aquí planteada ya ha sido resuelta por

otros Juzgados de lo Contencioso-Administrativo, siendo de destacar la

Sentencia nº 74, de 04 de febrero de 2013, del Juzgado de lo Contencioso-

Administrativo nº 4 de Valladolid, por el estudio tan pormenorizado y

detallado que realiza de la cuestión aquí planteada. Es por ello, que

compartiendo esta juzgadora íntegramente los acertados argumentos

jurídicos que se contienen en la citada sentencia, nos remitiremos

íntegramente a lo declarado en la misma. Dice esta sentencia:

“SEGUNDO.- El presente recurso tiene por objeto la impugnación de la actuación

indicada en el encabezamiento de esta sentencia por la que se resuelve, desestimándolo, el

recurso de alzada interpuesto por la entidad demandante contra la resolución de la Directora

de Administración de la Tesorería General de la Seguridad Social, fechada el día 3 de mayo

de 2012 (folio 10 del expediente), por la que se deniega a la entidad demandante la solicitud

de devolución de ingresos indebidos, correspondientes al mes de diciembre de 2007 y a los

años 2008, 2009, 2010 y 2011, por haber aplicado erróneamente la tarifa de cotización por

Accidentes de Trabajo y Enfermedad Profesional. Las cantidades solicitadas ascienden,

respectivamente, a 2.742,88 euros, 41.112,50 euros, 50.049,34 euros. 39.841,79 euros y

41.076,30 euros.

Frente a la actuación anterior la parte demandante pretende de este Juzgado que se

dicte una sentencia por la que se estime el recurso interpuesto y, corno consecuencia de ello,

se declare que la misma, al igual que la resolución recurrida en alzada, no es ajustada a

derecho reconociéndole, además, el derecho a la devolución de ingresos indebidos por

importe de 174.822,78 euros.

La Administración demandada se opone a las pretensiones de la parte demandante y

solicita de este Juzgado una sentencia desestimatoria de las mismas y, en consecuencia,

confirmatoria de la actuación recurrida por considerarla ajustada a derecho fundamentándolo,

en síntesis, en lo siguiente:

1° El tipo de cotización que corresponde aplicar por las contingencias de Accidentes

de Trabajo (AT) y Enfermedad Profesional (EP) es el previsto en la letra e), que se

corresponde con el de conductores de vehículos. Este criterio ha sido pacífico y aceptado por

la entidad demandante hasta que se dictó la sentencia del TSJ de Madrid, Sala de lo

Contencioso-administrativo, de 19 de septiembre de 2011, que entendió, en esencia, que el

tipo de cotización aplicable es el que resulta de la actividad que ejerce la empresa.

2 ° Hace referencia al contenido del informe de la Dirección General de Ordenación de

la Seguridad Social fechado el día 4 de noviembre de 2011, que determina, a raíz de la

sentencia indicada, que el tipo de cotización aplicable es el que se ha hecho referencia

anteriormente.

3° La sentencia del TSJ de Madrid se dictó en unas circunstancias distintas de las que

se plantean en este recurso dado que en dicha sentencia se resuelve un procedimiento

sancionador y de liquidación de cuotas.

4 ° Hay que interpretar la cotización que resulta aplicable atendiendo a lo dispuesto en

el Código Civil debiendo de tenerse en cuenta que el transporte sanitario es un transporte por

carretera y que el conductor de una ambulancia, ante todo, conduce un vehículo transportando

personas. Cita, a este respecto, el convenio vigente en Castilla y León en el que se definen las

funciones del conductor.

5° Atendiendo a la documentación que aporta, entiende que, en el supuesto de que se

estime el presente recurso, el importe a devolver a la entidad demandante no puede exceder de

139.040,15 euros.

TERCERO.- El primer pronunciamiento de esta sentencia debe de tener por objeto la

pretensión anulatoria ejercida por la entidad demandante, que se proyecta tanto sobre la

resolución impugnada directamente por medio del presente recurso corno sobre aquella que

fue objeto del recurso de alzada interpuesto en vía administrativa, es decir la dictada por la

Directora de Administración de la Tesorería General de la Seguridad Social, fechada el día 3

de mayo de 2012 (folio 10 del expediente). En defensa de esta pretensión se utilizan varios

fundamentos de derecho, que, de manera resumida, se pueden concretar de la siguiente

manera.

Entiende, en primer se realiza mediante lugar, que el transporte sanitario, ambulancias,

se caracteriza por el desplazamiento de enfermos o de accidentados por razones médicas en

vehículos especialmente acondicionados, es decir sin utilizar los medios de transporte

ordinarios. Cita, a este respecto, el artículo 19 de la Ley 16/2003, de 28 de mayo, de cohesión

y calidad del Sistema Nacional de Salud y el artículo 133,1 del Reglamento que desarrolla la

Ley de Ordenación de los Transportes Terrestres. El transporte sanitario al que se ha hecho

mención se configura como un servicio público, que, además, forma parte de la cartera de

servicios comunes de las prestaciones sanitarias recogidas en el Real Decreto 1030/2006, de

15 de septiembre. Este servicio, que es de titularidad autonómica, lo presta la entidad

demandante en base a un contrato administrativo formalizado como consecuencia de la

adjudicación de un concurso previamente convocado.

En segundo lugar señala, atendiendo al objeto social, que su actividad es sanitaria

estando clasificada en el CNAE-93 en el código 85, concretamente en la subclase 85142

"Actividades de servicio de ambulancia". A partir del día 1 de enero de 2009 el código

aplicable es el 86.90.

En tercer lugar entiende que, a partir del día 1 de enero de 2007, la cotización por AT

y EP se realiza atendiendo a la actividad que realiza la empresa conforme al CNAE y no, que

es lo que ocurría antes, según lo realizado por el trabajador. Esta nueva regulación está

contenida en la disposición adicional cuarta de la Ley 42/2006, de 8 de diciembre, habiéndose

mantenido, en lo esencial, hasta la fecha. Atendiendo al contenido de esta legislación,

considera que debía de haber cotizado según los tipos recogidos para la actividad sanitaria,

que es a la que se dedica por constituir su objeto social, y no atendiendo a la actividad que

realizan los conductores de las ambulancias, cuyos tipos se recogen en la letra el del apartado

11 de la normativa aplicable.

En cuarto lugar, y como complemento de lo anterior, considera que los técnicos de

transporte sanitario-conductor no se corresponden con la ocupación que se recoge en la letra

el del apartado II de la normativa aplicable dado que estos técnicos, atendiendo a lo dispuesto

en el Real Decreto 1397/2007, de 29 de octubre, por el que se establece el título de

Emergencias Sanitarias, tienen una formación específica resultando evidente que una cosa es

el trasporte sanitario y otra muy distinta el transporte de pasajeros en general, es decir el que

se realiza mediante taxis, automóviles y autobuses, insistiendo en que el transporte sanitario,

por su singularidad, debe de realizarse por personas con una formación específica que exige

más que la autorización para conducir. A mayor abundamiento señala que los tipos del cuadro

II solamente son aplicables cuando la ocupación del trabajador difiera de la actividad que

realiza la empresa para la que trabaja, circunstancia que no concurre en el presente caso dado

que trabajador (conductor) y empresa realizan la misma actividad, que no es otra que la

sanitaria. En apoyo de esta tesis cita, de manera especial, la sentencia del TSJ de Madrid, Sala

de lo Contencioso-administrativo, de 19 de septiembre de 2011, que, a su juicio, resuelve un

supuesto semejante al que es objeto del presente procedimiento. También cita, acompañando

copia, una sentencia firme del Juzgado de lo Contencioso-administrativo de Teruel y otra del

Juzgado de lo Contencioso-administrativo nº 2 de Zaragoza. Pone de manifiesto,

acompañando copia de las resoluciones dictadas, que algunas Direcciones Provinciales de la

Tesorería de la Seguridad Social están aplicando, en vía administrativa, el criterio sostenido

por la jurisprudencia citada. Por último señala que la sentencia aportada por la Administración

demandada, dictada por el Juzgado de lo Contencioso-administrativo nº 5 de Bilbao, no puede

utilizarse como criterio válido dado que no analiza, al contrario de lo que ocurre con la

sentencia del TSJ de Madrid, la coincidencia entre ocupación del trabajador y actividad de la

empresa.

Por último, en el escrito de conclusiones, manifiesta que no realiza una oposición

expresa a que la cantidad a devolver sea la que determina la Administración demandada,

cuantificada en 139.040,15 euros, dado que lo importante es que se siente un criterio de

aplicación normativa en el sentido que se recoge en el escrito de demanda.

CUARTO.- El artículo 108 del Texto Refundido de la Ley General de la Seguridad

Social (TRLSS) dispone, en lo esencial, que la cotización por Accidentes de Trabajo y

Enfermedades Profesionales se efectuará con sujeción a las primas, que podrán ser diferentes

para las distintas actividades, industrias o tareas, fijándose legalmente, a tal efecto, la

correspondiente tarifa de porcentajes para determinar las citadas primas. El artículo 11 del

Real Decreto 2064/1995, de 22 de diciembre, contiene una regulación semejante.

La disposición adicional cuarta de la Ley 42/2006, de 28 de diciembre, de

Presupuestos Generales del Estado para 2007 aplica lo señalado en el artículo 108 del

TRLGSS disponiendo lo siguiente:

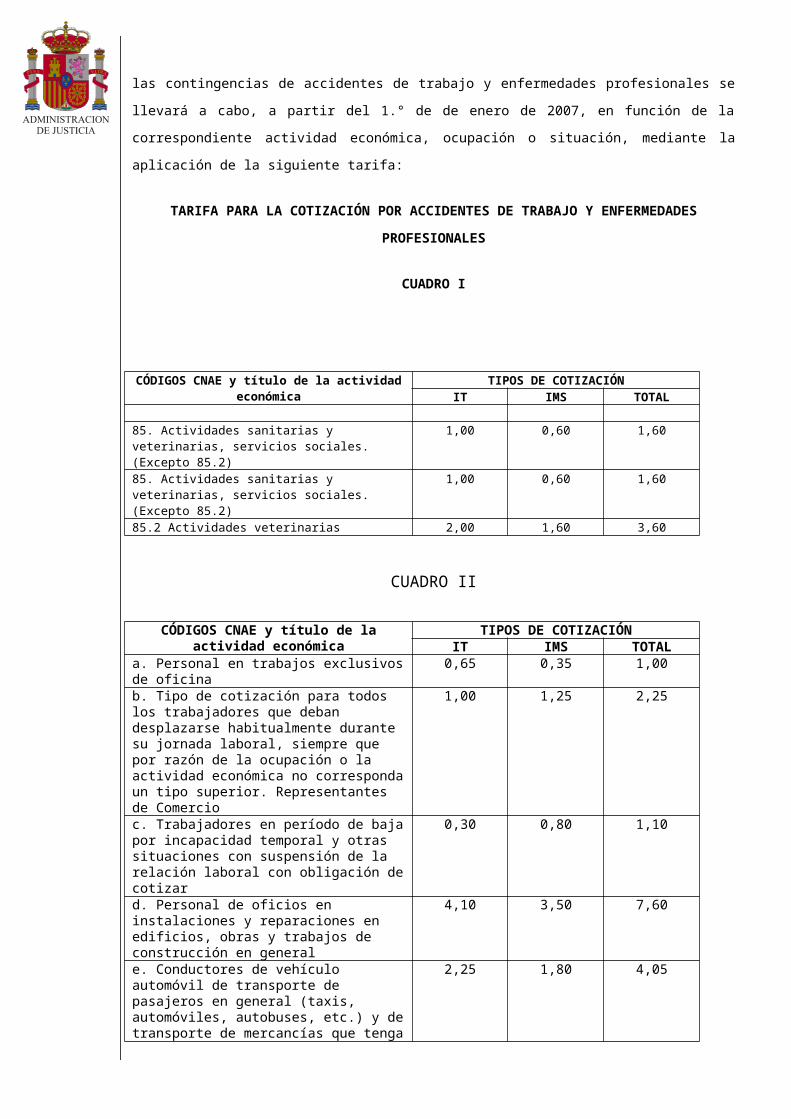

"Disposición adicional cuarta. Tarifa de primas para la cotización a la Seguridad Social por

accidentes de trabajo y enfermedades profesionales.

Uno. La cotización a la Seguridad Social de los empresarios, cualquiera que sea el régimen de

encuadramiento, y, en su caso, de los trabajadores por cuenta propia incluidos en los Regímenes Especiales de

Trabajadores del Mar y de Trabajadores por Cuenta Propia o Autónomos, por las contingencias de accidentes de

trabajo y enfermedades profesionales se llevará a cabo, a partir del 1.° de de enero de 2007, en función de la

correspondiente actividad económica, ocupación o situación, mediante la aplicación de la siguiente tarifa:

TARIFA PARA LA COTIZACIÓN POR ACCIDENTES DE TRABAJO Y ENFERMEDADES

PROFESIONALES

CUADRO I

CÓDIGOS CNAE y título de la actividad económica

TIPOS DE COTIZACIÓNIT IMS TOTAL

85. Actividades sanitarias y veterinarias, servicios sociales. (Excepto 85.2)

1,00 0,60 1,60

85. Actividades sanitarias y 1,00 0,60 1,60

veterinarias, servicios sociales. (Excepto 85.2)85.2 Actividades veterinarias 2,00 1,60 3,60

CUADRO II

CÓDIGOS CNAE y título de la actividad económica

TIPOS DE COTIZACIÓNIT IMS TOTAL

a. Personal en trabajos exclusivos de oficina

0,65 0,35 1,00

b. Tipo de cotización para todos los trabajadores que deban desplazarse habitualmente durante su jornada laboral, siempre que por razón de la ocupación o la actividad económica no corresponda un tipo superior. Representantes de Comercio

1,00 1,25 2,25

c. Trabajadores en período de baja por incapacidad temporal y otras situaciones con suspensión de la relación laboral con obligación de cotizar

0,30 0,80 1,10

d. Personal de oficios en instalaciones y reparaciones en edificios, obras y trabajos de construcción en general

4,10 3,50 7,60

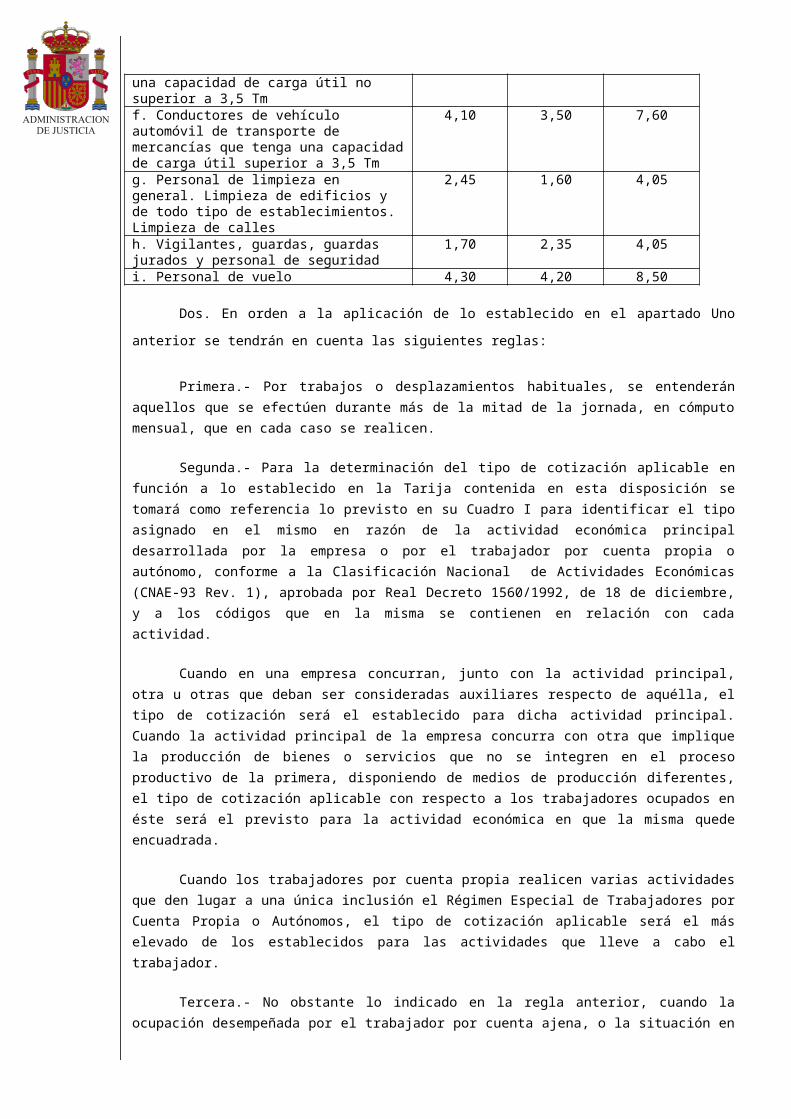

e. Conductores de vehículo automóvil de transporte de pasajeros en general (taxis, automóviles, autobuses, etc.) y de transporte de mercancías que tenga una capacidad de carga útil no superior a 3,5 Tm

2,25 1,80 4,05

f. Conductores de vehículo automóvil de transporte de mercancías que tenga una capacidad de carga útil superior a 3,5 Tm

4,10 3,50 7,60

g. Personal de limpieza en general. Limpieza de edificios y de todo tipo de establecimientos. Limpieza de calles

2,45 1,60 4,05

h. Vigilantes, guardas, guardas jurados y personal de seguridad

1,70 2,35 4,05

i. Personal de vuelo 4,30 4,20 8,50

Dos. En orden a la aplicación de lo establecido en el apartado Uno anterior se tendrán en cuenta las

siguientes reglas:

Primera.- Por trabajos o desplazamientos habituales, se entenderán aquellos que se efectúen durante más de la mitad de la jornada, en cómputo mensual, que en cada caso se realicen.

Segunda.- Para la determinación del tipo de cotización aplicable en función a lo establecido en la Tarija contenida en esta disposición se tomará como referencia lo previsto en su Cuadro I para identificar el tipo asignado en el mismo en razón de la actividad económica principal desarrollada por la empresa o por el trabajador por cuenta propia o autónomo, conforme a la Clasificación Nacional de Actividades Económicas

(CNAE-93 Rev. 1), aprobada por Real Decreto 1560/1992, de 18 de diciembre, y a los códigos que en la misma se contienen en relación con cada actividad.

Cuando en una empresa concurran, junto con la actividad principal, otra u otras que deban ser consideradas auxiliares respecto de aquélla, el tipo de cotización será el establecido para dicha actividad principal. Cuando la actividad principal de la empresa concurra con otra que implique la producción de bienes o servicios que no se integren en el proceso productivo de la primera, disponiendo de medios de producción diferentes, el tipo de cotización aplicable con respecto a los trabajadores ocupados en éste será el previsto para la actividad económica en que la misma quede encuadrada.

Cuando los trabajadores por cuenta propia realicen varias actividades que den lugar a una única inclusión el Régimen Especial de Trabajadores por Cuenta Propia o Autónomos, el tipo de cotización aplicable será el más elevado de los establecidos para las actividades que lleve a cabo el trabajador.

Tercera.- No obstante lo indicado en la regla anterior, cuando la ocupación desempeñada por el trabajador por cuenta ajena, o la situación en que esté se halle, se corresponda con alguna de las enumeradas en el Cuadro II, el tipo de cotización aplicable será el previsto en dicho Cuadro para la ocupación o situación de que se trate, en tanto que ésta difiera del que corresponda en razón de la actividad de la empresa. El mismo criterio corresponderá aplicar en relación con los trabajadores por cuenta propia, cuando éstos se encuentren en alguna de las situaciones a que se refiere el apartado c) del citado Cuadro II.

Tres. La determinación del tipo de cotización aplicable será efectuada, en los términos que reglamentariamente se establezca, por la Tesorería General de la Seguridad Social en función de la actividad económica declarada por la empresa o por el trabajador autónomo o, en su caso, por las ocupaciones o situaciones de los trabajadores, con independencia de que, para la formalización de la protección frente a las contingencias profesionales, se hubiera optado a favor de una entidad gestora de la Seguridad Social o de una entidad colaboradora de la misma.

Cuarto. El Gobierno procederá al correspondiente ajuste anual de los tipos de cotización incluidos en la Tarija recogida en la presente disposición, así como a la adaptación de las actividades económicas a las nuevas clasificaciones CNAE que se aprueben y a la supresión progresiva de las ocupaciones que se enumeran en la clasificación contenida en la referida tarifa”.

Esta normativa, en lo que se refiere a los conductores de vehículos recogidos en el

cuadro 11, se ha mantenido durante los años 2008, 2009, 2010, 2011 Y 2012 sin perjuicio de

que hayan variado las tarifas y tipos de cotización aplicables. A partir del día 1 de enero de

2013 ha desaparecido el apartado e) del cuadro indicado, que es el referido, precisamente, a

los conductores de vehículos automóviles de transportes de pasajeros en general (taxis,

automóviles, autobuses... etc) y de transporte de mercancías que tengan una capacidad de

carga útil no superior a 3,5 Tm.

Atendiendo a la normativa que se acaba de referenciar, resulta que la cotización a la

Seguridad Social por AT y EP debe de hacerse según lo que se indica seguidamente:

1° La cotización, tal y como se indica en el apartado Uno de la disposición adicional

cuarta, debe de hacerse atendiendo a dos criterios de cotización. El primero de ellos está

relacionado con la actividad principal que realiza la empresa según la clasificación de

Códigos CNAE que se recoge en el Cuadro I de la propia disposición adicional. El segundo

criterio atiende a la ocupación o situación del trabajador por el que hay que cotizar, que se

recoge en el Cuadro II de la disposición adicional cuarta. Los criterios indicados son

alternativos y no acumulativos y, por ello, no pueden aplicarse conjuntamente sino que dicha

aplicación ha de hacerse de manera separada en función del que resulte aplicable en cada caso

atendiendo a las reglas que luego se dirán. También hay que poner de manifiesto que el

criterio que atiende a la ocupación o situación del trabajador se tiene en cuenta en todas las

actividades recogidas en el Cuadro 1 de manera que ninguna de ellas queda excluida de la

posibilidad de aplicar dicho criterio.

2° La elección del criterio a aplicar se debe de hacer atendiendo a las reglas que se

establecen en el apartado "Dos" de la disposición adicional cuarta. En lo que importa para

resolver el presente recurso, hay que indicar que siempre, tal y como se establece en la regla

Segunda, se tomará como "referencia" lo previsto en el Cuadro I para identificar el tipo

asignado en el mismo en relación con la actividad económica principal desarrollada por la

empresa. En el caso que se enjuicia esa referencia se concreta en un tipo de cotización total de

1,60 dado que es el que se corresponde con la actividad principal desarrollada por la entidad

demandante, que es la sanitaria (código CNAE 85. A partir de 2009 el CNAE es el 86).

3º La regla Tercera dispone que cuando la ocupación desempeñada por el trabajador

por cuenta ajena o la situación en la que éste se halle se corresponda con alguna de las

recogidas en el Cuadro II, el tipo de cotización aplicable será el previsto en dicho Cuadro para

la ocupación o situación de que se trate en tanto que "ésta difiera del que corresponda en

razón de la actividad de la empresa". Hay que empezar señalando que esta regla se aplica con

preferencia a lo señalado en la regla segunda dado que su enunciado está precedido de la

expresión "No obstante lo indicado en la regla anterior". En segundo lugar hay que indicar

que la aplicación de esta regla tercera exige, desde el punto de vista subjetivo, que el

trabajador se encuentra dentro de las "ocupaciones" o "situaciones" recogidas en el Cuadro II

y, desde el punto de vista objetivo, que el tipo de cotización recogido en dicho Cuadro difiera

del previsto en el Cuadro I, es decir del que se corresponde con la actividad principal de la

empresa. La redacción de esta regla tercera del apartado dos no es buena pero el sentido que

debe de darse a la misma es el indicado, es decir el que atiende a la existencia de una

diferencia en el tipo de cotización establecido en el Cuadro II respecto al que se recoge en el

Cuadro I. El pronombre "ésta" (lo más correcto es que este pronombre se hubiera utilizado en

masculino, es decir "éste", para referirse al tipo de cotización) precede a "difiera" debiendo de

entenderse, desde un punto de vista literal y gramatical, referido a la "ocupación o situación"

aunque luego se relaciona con el tipo que corresponde en razón de la actividad de la empresa

utilizando la expresión "del que corresponda". Es razonable entender, ante la redacción dada

es esta regla Tercera, que los términos comparables para establecer diferencias son los tipos

de cotización, que es lo que, además, se corresponde con la finalidad de la norma orientada,

como se ha dicho, a acompasar el tipo de cotización con el riesgo de la ocupación o situación

del trabajador, ya se determine este riesgo atendiendo a la actividad principal de la empresa o

atendiendo a la ocupación del trabajador. A lo anterior hay que añadir que la regla Segunda ha

establecido la "referencia" de lo previsto en el Cuadro I de manera que esa "referencia"

solamente resulta aplicable si se relacionan o comparan conceptos homogéneos, que no son

otros que los tipos de cotización dado que la actividad principal de la empresa y la ocupación

o situación del trabajador no lo son en cuanto que la primera resulta de su encuadre en uno de

los Códigos CNAE recogidos en el Cuadro I mientras que la segunda resulta de lo que realiza

el trabajador, que es a lo que se refiere el término "ocupación" sin que esta actividad del

trabajador se clasifique en ningún código. Lo que se acaba de señalar permite rechazar la

posición que mantiene la entidad demandante al entender que la aplicación de los tipos de

cotización recogidos en el Cuadro II exige, en lo que ahora importa, que la ocupación del

trabajador sea distinta de la actividad principal que realiza la empresa. El contenido de la

regla Tercera no permite llegar a la conclusión que pone de manifiesto la entidad demandante

dado que, corno se ha dicho, los términos comparables en aplicación de dicha regla Tercera

son los tipos de cotización recogidos en el Cuadro I y en el Cuadro II. Se insiste en que,

aunque el pronombre "ésta" hay que entenderlo como "ocupación o situación", por ser los

términos que preceden a dicho pronombre, la diferencia ("difiera") se hace con el tipo que

corresponda a la actividad de la empresa. Hay que tener en cuenta, además, que la

"ocupación" o la "situación" del trabajador no tiene establecida ninguna clasificación en el

Código CNAE, lo que, sin duda, dificulta la identificación alegada por la entidad demandante.

4° Resta por analizar el contenido de la ocupación del trabajador recogida en el

apartado e) del Cuadro II y si dentro de la misma está incluida la que realiza el Técnico en

Emergencias Sanitarias/conductor de ambulancia.

El apartado e) citado tiene el siguiente contenido: "Conductores de vehículo automóvil

de transporte de pasajeros en general (taxis, automóviles, autobuses, etc. ) y de transporte de

mercancías que tengan una capacidad de carga útil no superior a 3,5 Tm ..... ". La ocupación

del trabajador que se recoge en el apartado citado es la de "conductor" entendiendo como tal,

según la Ley de Tráfico, aquella persona que maneja el mecanismo de dirección o va al

mando de un vehículo. La persona "conductor" tiene que proyectar su actividad sobre "un

vehículo automóvil", que se define, según lo dispuesto en el Reglamento General de

Vehículos, como el vehículo a motor que sirve, normalmente, para el transporte de personas o

cosas, o de ambas a la vez, o para la tracción de otros vehículos con tal fin. La conducción del

vehículo automóvil se tiene que hacer, en lo que ahora interesa, para el "transporte de

pasajeros en general". El término "general" hay que entenderlo para cualquier tipo de pasajero

y también para cualquier tipo de transporte y, por lo tanto, dentro del mismo se incluyen,

utilizando la terminología de la Legislación sobre transportes terrestres, cualquier transporte

de viajeros (urbano/interurbano, regular/discrecional así como los específicos a los que se

refiere el capítulo II del Título III del Reglamento que desarrolla la Ley de Ordenación de los

Transportes Terrestres (transporte públicos en automóviles de turismo, transportes turísticos y

realizados con contratación individual, transporte sanitario y transporte funerario) y cualquier

persona, con independencia de que esté accidentada o enferma. Desde un punto de vista

negativo se considera que el término "general" no está referido únicamente al trasporte de

pasajeros normales, entendiendo como tal a aquel pasajero en el que no concurren

circunstancias especiales o, visto desde el punto de vista del transporte, aquel que se realiza

sin utilizar vehículos especiales. Ello es así por el significado que tiene "general", que, según

el Diccionario de la Real Academia de la Lengua, se refiere a lo "Común y esencial a todos

los individuos que constituyen un todo, o a muchos objetos aunque sean de naturaleza

diferente". El todo son los pasajeros que utilizan como medio de transporte un vehículo

automóvil con independencia de las razones que motiven ese uso y con independencia de las

condiciones en las que se realice el transporte. La referencia que se hace a los taxis,

automóviles y autobuses no significa que el "transporte de pasajeros en general" sea el que se

haga exclusivamente en ese tipo de vehículos dado que el enunciado de los mismos es a título

de ejemplo como lo evidencia la utilización de la voz "etc".

Dentro de la ocupación a la que se ha hecho referencia se incluyen los conductores de

ambulancia. Ello es así porque la ocupación de estos trabajadores es la de conducir un

vehículo automóvil dedicado al transporte de pasajeros "en general". No existe ninguna duda

que la ambulancia es un vehículo automóvil, que, según el Reglamento de Circulación de

Vehículos, está acondicionado para el transporte idóneo de personas enfermas o accidentadas.

Tampoco existe ninguna duda que la ambulancia transporta pasajeros sin que el hecho de que

éstos sean enfermos o accidentados suponga la exclusión dado que, como se ha dicho, "el

transporte de pasajeros en general" comprende, desde el punto de vista subjetivo, a cualquier

pasajero y, desde el punto de vista objetivo, a cualquier vehículo que se utilice siempre que

tenga la condición de "automóvil". Lo que se acaba de señalar viene reforzado por la

definición que se da en el Convenio Colectivo para empresas y trabajadores de Transporte de

Enfermos y Accidentados en Ambulancias de la Comunidad Autónoma de Castilla y León

(BOCyL del día 18 de abril de 2008) al "Conductor de ambulancias" considerando como tal al

"Empleado que es contratado para conducir los vehículos de asistencia sanitaria, estando en

posesión del correspondiente permiso de conducir. Realizará las tareas auxiliares y

complementarias relacionadas con el vehículo y el enfermo y/o accidentado necesarias para la

correcta prestación del servicio. La empresa estará obligada a asumir el coste de la formación

necesaria para acceder a la titulación y/o certificación, que en cada caso exijan a las entidades

beneficiarias del servicio". Atendiendo a la definición que se acaba de indicar se considera, en

primer lugar, que la ocupación del "conductor de ambulancia" supone, ante todo, la

conducción de un vehículo automóvil que transporta a personas. Las tareas auxiliares y

complementarias que realiza, relacionadas con el vehículo y con la persona o personas que

viajan en el mismo, no desvirtúan la ocupación de conducir precisamente por su carácter

auxiliar y complementario. El requisito exigido para ser conductor viene determinado por la

necesidad de disponer del correspondiente permiso de conducir de manera que otros títulos

y/o certificados solamente son exigibles para servicios prestados a entidades que lo exijan. En

cualquier caso la necesidad de disponer de esos títulos y/o certificados tampoco desvirtúan la

condición de "conductor de ambulancia" como categoría profesional, que se define por

conducir un vehículo automóvil calificado de ambulancia y para eso es contratado.

El hecho de que el "conductor de ambulancia" tenga el título de Técnico en

Emergencias Sanitarias, tal y como el mismo se regula en el Real Decreto 1397/2007, de 9 de

octubre (BOE del día 24 de noviembre de 2007), no supone que no se le aplique el apartado e)

del Cuadro II de la disposición adicional cuarta que se está comentado. En primer lugar hay

que señalar que el Técnico en Emergencias Sanitarias no tiene que ser, necesariamente,

conductor de ambulancia dado que puede ejercer la profesión que le habilita el título indicado

sin conducir la ambulancia. En este caso a este trabajador, al no tener como ocupación la de

conducir un vehículo automóvil de transporte de pasajeros en general, no se le aplicaría el

apartado e) citado aunque, por la ocupación que realiza, se le podía aplicar lo establecido en la

letra b) del Cuadro II, puesto en relación con la regla primera del apartado dos de la

disposición adicional cuarta, aunque sobre esta cuestión no se va a decidir nada en esta

sentencia al no ser objeto del presente recurso. Si el Técnico de Emergencias Sanitarias

conduce la ambulancia realiza la ocupación recogida en el apartado e) citado y, por lo tanto,

se le aplica el tipo de cotización recogido en el mismo. Las otras funciones que pueda realizar

el Técnico de Emergencias Sanitarias cuando conduce la ambulancia están asociadas al hecho

principal de conducir con la finalidad de transportas pasajeros, enfermos o accidentados, de

manera que ese hecho principal es el que define la ocupación del trabajador por el que la

empresa le contrata y por el que es incluido en la categoría profesional de "conductor de

ambulancia" recogida en el Convenio Colectivo. Esta ocupación, se insiste en ello, viene

definida por la actividad principal que realiza el trabajador dentro de la empresa atendiendo a

la categoría profesional en la que está encuadrado y no por el título académico. El título

académico habilita para la ocupación pero no define esa ocupación.

Lo que se acaba de señalar permite rechazar lo alegado por la entidad demandante en

defensa de la pretensión anulatoria ejercida por medio del presente recurso y, como

consecuencia de ello, se desestima la misma considerando que la resolución impugnada, al

igual que la que ha sido objeto del recurso de alzada, es ajustada a derecho por lo que no

procede que, por medio de esta sentencia, se acuerde su anulación.

QUINTO. - El siguiente pronunciamiento de esta sentencia debe de tener por objeto la

pretensión de plena jurisdicción ejercida por la entidad demandante, que se orienta a que se le

reconozca el derecho a la devolución de los ingresos indebidos por importe de 174.822,78

euros o, en su caso, por el importe que señala la Administración demandada, que se cuantifica

en 139.040,15.

En defensa de esta pretensión se alega, en esencia, que se debía de haber cotizado

según el tipo establecido en el Cuadro I de manera que al no haberlo hecho así, al haber

aplicado los tipos de cotización recogidos en el Cuadro II, que son superiores, se ha generado

un ingreso indebido para la Administración demandada que tiene obligación de devolver en

aplicación de lo dispuesto en el artículo 44 del Real Decreto 1415/2004, de 11 de junio.

Esta pretensión de plena jurisdicción también debe de desestimarse y, como

consecuencia de ello, no procede reconocer a la entidad demandante el derecho a que la

Administración demandada le devuelva, por el concepto de ingresos indebidos, el importe que

reclama. Ello es así porque la cotización que ha realizado la entidad demandante por el

concepto de EP y AT respecto a los "conductores de ambulancia" es la que resulta de aplicar

la disposición adicional cuarta de la Ley 42/2006, de 28 de diciembre, en la redacción vigente

en cada periodo sobre el que se proyecta la reclamación presentada entendiendo, al contrario

de lo que alega la entidad demandante, que esa cotización no debe de hacerse según el tipo

recogido en el Cuadro I para las sanitarias sino aplicando el tipo recogido en el del Cuadro

II”.”.

Descendiendo al caso y aplicando los acertados argumentos

jurídicos de la sentencia que acabamos de transcribir procede la

desestimación del presente recurso contencioso-administrativo. A mayor

abundamiento decir que el argumento esgrimido por el Juzgado de lo

Contencioso-Administrativo nº 4 de Valladolid también ha sido acogido por

el Juzgado de lo Contencioso-Administrativo nº 3 A Coruña en Sentencia de

17-01-2013, que ante un supuesto idéntico al que aquí nos ocupa declara:

“Segundo.- (…) Sucede la patronal demandante no se dirigió al servicio común de la Seguridad Social para solicitar un cambio el epígrafe de cotización para las contingencias profesionales, sino que utilizó la vía que le ofrecía la normativa de interesar, directamente, la devolución de las cotizaciones que, bien por error o de forma indebida, ingresó, y que se contempla en los artículos 23 del TRLSS, aprobado por Real Decreto Legislativo 1/1994, de 20 de julio, y 44 Y 45 del Reglamento general de recaudación del Sistema de la Seguridad Social,' aprobado por Real Decreto 1415/2004, de 11 de junio.

Y así lo consideraron las resoluciones impugnadas, que entraron al fondo del debate sin advertir que, mientras no se declara que los ingresos eran indebidos, se entendían 'debidos y, por ello, no se puede devolver el importe reclamado, que es lo que dispone la normativa tributaria cuando exige que, antes de reclamar la devolución de un ingreso indebido, es, necesario impugnar el acto de que se trate para que se declare que tal ingreso es, en efecto, indebido (articulo 221 de la Ley 58/2003, de 17 de diciembre, general tributaria).

En suma, ha hecho bien la letrada del servicio común en no oponer cuestión formal alguna determinante de la declaración de incompetencia funcional.

Tercero.- La cuestión que se trae a este recurso es estrictamente jurídica y versa sobre el encuadramiento que corresponde a los conductores de ambulancias a efectos de cotizar por las prestaciones de incapacidad (temporal o permanente), muerte y supervivencia que tienen su origen en accidentes de trabajo y enfermedades profesionales, de modo que no se puede perder de vista que las tarifas correspondientes a esas contingencias no son neutras o aleatorias, sino que se han calculado en atención al riesgo potencial que la concreta actividad supone para el trabajador y que debe atender la empresa. A ello se debe añadir que las cuestiones relativas al aseguramiento, altas, bajas y cotizaciones son indisponibles para las partes (artículos 12, 15 y concordantes del TRLGSS), por lo que se deben aplicar las tarifas definidas en la norma vigente que, en lo que aquí interesan, son similares para los años 2008 y 2009, y que aparecen reseñadas en la disposición adicional cuarta de la Ley 42/2006, de 28 de diciembre, de presupuestos generales del Estado para 2007, y sucesivas reformas, donde se agrupan en su cuadro I los tipos de cotización según la actividad económica de la patronal (aquí actividades sanitarias), mientras que en su cuadro II se agrupan los de las ocupaciones y situaciones generales que son aplicables a todas las actividades de forma indiferenciada, donde se encuentra en el apartado e) referido a los conductores del vehículos de transportes pasajeros en general.

Como puede resultar dificultosa la interpretación literal de esos listados, la propia norma establece unas reglas que deben tenerse en cuenta (SsTC 76/1996. 225/2002 y 202/2003), en concreto la regla segunda, que se refiere a la posibilidad de que la empresa cuente con una actividad principal y otra auxiliar, en cuyo supuesto se aplicarán las tarifas de la primera, y la regla tercera, con arreglo a la cual, cuando el trabajador realice una actividad genérica de las contempladas en el cuadro II, se aplicará el tipo de cotización de esta y no el de la actividad de la empresa que figura en el cuadro I, lo que es lógico para que el tipo se ajuste en todo lo posible al riesgo que se pretende cubrir y que, en el caso de los conductores que transportan personas en general, es el inherente al tráfico viario; debe tenerse en cuenta que si la norma hubiera querido contemplar particularidades en el tipo de pasajeros que excepcionen del tratamiento genérico, así se tendría que haber previsto (Artículo 4.2 del Código Civil), lo que no ha sido el caso, por todo lo cual el recurso deber ser desestimado”.

En el mismo sentido se pronuncia el Juzgado de lo Contencioso-

Administrativo nº 5 de Bilbao, en Sentencia nº 291, de 23 de octubre de

2012:

“Tercero.- (…) Establecido, a los efectos de la decisión de esta litis, que conducir ambulancias es lo propio, fundamental, característico y definidor de los Técnicos en Transporte Sanitario-Conductores, sin que ello suponga un concepto peyorativo ni denigratorio de estos profesionales, al que unen otros cometidos del ámbito sanitario, procede ahora decidir si la conducción que realizan incardina en la repetidamente invocada letra "e" y la respuesta es la afirmativa, considerando este Juzgador que concretamente lo hacen en el etcétera que contiene el precepto tras la enunciación de los taxis, automóviles y autobuses como vehículos automóviles. Se presenta incuestionable, a criterio de este Juzgador, que el concepto de pasajeros transportados engloba a los enfermos y accidentados, en relación de especie a género, en el que el género serían los pasajeros ¿en su concepción de pasaje transportado, conjunto de personas a trasladar de un punto a otro (diferenciados de animales o cosas)- y especie los enfermos y accidentados, en tanto personas transportadas caracterizadas por padecer una enfermedad o haber sufrido un accidente y que, en cambio no englobaría a conductores ¿por mejor decir y en rigor, pilotos- de aviones medicalizados o helicópteros que, diáfano resulta, no son vehículos automóviles.

De cuanto antecede se concluye que el criterio sustentado por la Administración no puede reputarse contrario a Derecho, premisa ex igida (ex Artículo 70 y 71 L.J.C.A.) para estimar el recurso contencioso-administrativo.

Cuarto.- En cuanto a la virtualidad de la sentencia pronunciada por la Sala de lo Contencioso-Administrativo del T.S.J. de Madrid, debe recordarse lo prevenido en el Artículo 72.2 de la L.J.C.A., según el cual la anulación de un acto administrativo, como era el caso, producirá efectos para las personas afectadas, únicamente, esto es, para los trabajadores de la empresa en aquel litigio recurrente y que aquella Sala sentenciadora no es superior en grado a este Juzgado, cuyo titular, aquí sentenciante, tiene reconocida por el ordenamiento jurídico independencia de criterio y consecuente habilidad de disentir con lo por otro órgano de la jurisdicción sentenciado, atribuyendo el mismo ordenamiento el remedio para, vía recurso de apelación que cabe contra lo aquí resuelto, ser corregido, en su caso, este criterio del Juzgador de instancia por la Sala de lo Contencioso-Administrativo del Tribunal Superior de Justicia del País Vasco y que una eventual confirmación de esta sentencia, caso de ser apelada, tampoco supone per se una distorsión o anomalía en el ejercicio de la potestad jurisdiccional, pues el ordenamiento también tiene diseñados mecanismos para unificar para el porvenir disparidades de criterio por la atribución de la función nomofiláctica al Tribunal Supremo, ello si el legislador no ataja la problemática suscitada modificando el precepto origen de la controversia, como no pocas veces suele ocurrir.

Tan sólo resta ya por expresar que una cotización más elevada por un grupo de actividad que presenta un riesgo más elevado constituye un principio general del derecho conformado por vía de abstracción de las prevenciones legales con origen en el diseño constitucional y ello nada encierra de censurable, así como que la solicitud dirigida por la aquí demandante a la Administración fue genérica e indiscriminada respecto de sus trabajadores, no distinguiéndose en la relación acompañada a la solicitud quienes fueran conductores y quienes no, sin que sea posible condescender en el remedio que a ello pretende hacerse, ya en sede jurisdiccional, aportando la documentación al respecto que acompaña a la demanda, pues al tratarse de la revisión judicial de un acto administrativo previo debió haberse articulado en la fase administrativa, sin que ello suponga la exigencia de una probatio diabólica, de ahí que no quepa atender a lo suplicado ni con carácter principal ni con el subsidiario, lo que tampoco puede impedir, por otro lado, que una solicitud cabalmente articulada de exclusión de los no conductores de ambulancia sea resuelta por la Administración y la decisión administrativa eventualmente revisada por este orden jurisdiccional”.

Por todo lo expuesto procede el citado de una Sentencia

desestimatoria de acuerdo con lo establecido en el Artículo 70.1 de la Ley

de la Jurisdicción Contencioso Administrativa, al considerar ajustada a

derecho la actividad administrativa impugnada.

TERCERO.- En aplicación de lo dispuesto en el artículo 139 de la

LJCA, según la redacción dada al mismo por la Ley 37/2011, de 10 de

octubre, no procede imponer las costas de este procedimiento a la parte

demandante dado que, aunque se han desestimado todas las pretensiones

que ejerce por medio del presente recurso, existen dudas de derecho

razonables, que viene evidenciadas por los distintas soluciones que ha

dado la jurisprudencia a la cuestión planteada, tal y como se ha puesto de

manifiesto por medio de las sentencias aportadas por las partes, a lo que

hay que añadir que la Administración demandada, tal y como ha quedado

acreditado con las resoluciones aportadas, tampoco mantiene un criterio

uniforme a la hora de decidir, en vía administrativa, la cuestión discutida

por medio del presente recurso.

Vistos los preceptos legales citados y demás de general y pertinente

aplicación,

FALLO

Que DESESTIMANDO el recurso interpuesto por la Procuradora de

los Tribunales Dª Teresa Aguado Simarro, en nombre y representación de

la entidad mercantil AMBULANCIAS TRANSALTOZANO S.L., se interpuso

recurso contencioso-administrativo contra la Resolución de fecha 06 de

marzo de 2012, dictada por la Tesorería General de la Seguridad Social,

Dirección Provincial de Albacete, Unidad de Impugnaciones, por la que se

acuerda desestimar el recurso de alzada interpuesto por la recurrente

contra la Resolución de la Administración de la Seguridad Social 02/03, de

fecha 28 de noviembre de 2011, que acuerda desestimar la procedencia

de la devolución de ingresos indebidos por el período de julio de 2008 a

septiembre de 2011 de sus CCC 02101435985, 131006637875,

19102562432, 16103140051 Y 45108152496, DEBO DECLARAR Y

DECLARO ajustada a Derecho las resoluciones impugnadas. Sin costas.

Notifíquese esta Sentencia a las partes haciéndoles saber que no es

firme y que contra la misma cabe interponer en este Juzgado RECURSO DE

APELACIÓN en el plazo de QUINCE DÍAS siguientes al de su notificación,

para su resolución por la Sala de lo Contencioso-administrativo del

Tribunal Superior de Justicia de Castilla La Mancha, para cuya admisión a

trámite será necesario haber constituido en la cuenta de depósitos y

consignaciones de este Juzgado el depósito previsto en la Disposición

Adicional Quinta de la Ley Orgánica 6/1985, de 1 de Julio, del Poder

Judicial, en la redacción dada por la Ley Orgánica 1/2009, de 3 de

noviembre, indicando el tipo de recurso y el código correspondiente,

estando exentos de la consignación del depósito indicado para recurrir el

Ministerio Fiscal, estado, Comunidades Autónomas, Entidades Locales y

Organismos Autónomos dependientes de los anteriores.

Llévese testimonio a los autos y archívese el original, devolviéndose

el expediente a su lugar de origen.

Así por esta mi Sentencia lo pronuncio, mando y firmo.

PUBLICACIÓN.- Dada, leída y publicada fue la anterior resolución

por la Sra. Magistrado-Juez que la suscribe, estando la misma celebrando

audiencia pública en el día de su fecha, doy fe.