sistem informasi akuntansi pada d besto chicken

TRANSCRIPT

Kelompok 5• ARIEF BUDIMAN PURBA (01)

• FAUZIA AINUNISA (12)

• HERY ERIAN BUSTIAMA (17)

• MHD KHALIF (23)

• ROZANO FIKRI ANDANA (29)

SISTEM INFORMASI AKUNTANSI

D’BESTO CHICKEN AND BURGER

Cabang Ceger 1

D’besto merupakan restoran cepat saji yang didesain bagikeluarga Indonesia yang mengidamkan pengalaman kuliner fried chicken & burger yang lezat, bersih, higienis, sehat, halal, cepatdan mudah dengan pelayanan dan keramahtamahan khasIndonesia.

Proses Bisnis yang Terjadi :

Expenditure Cycle

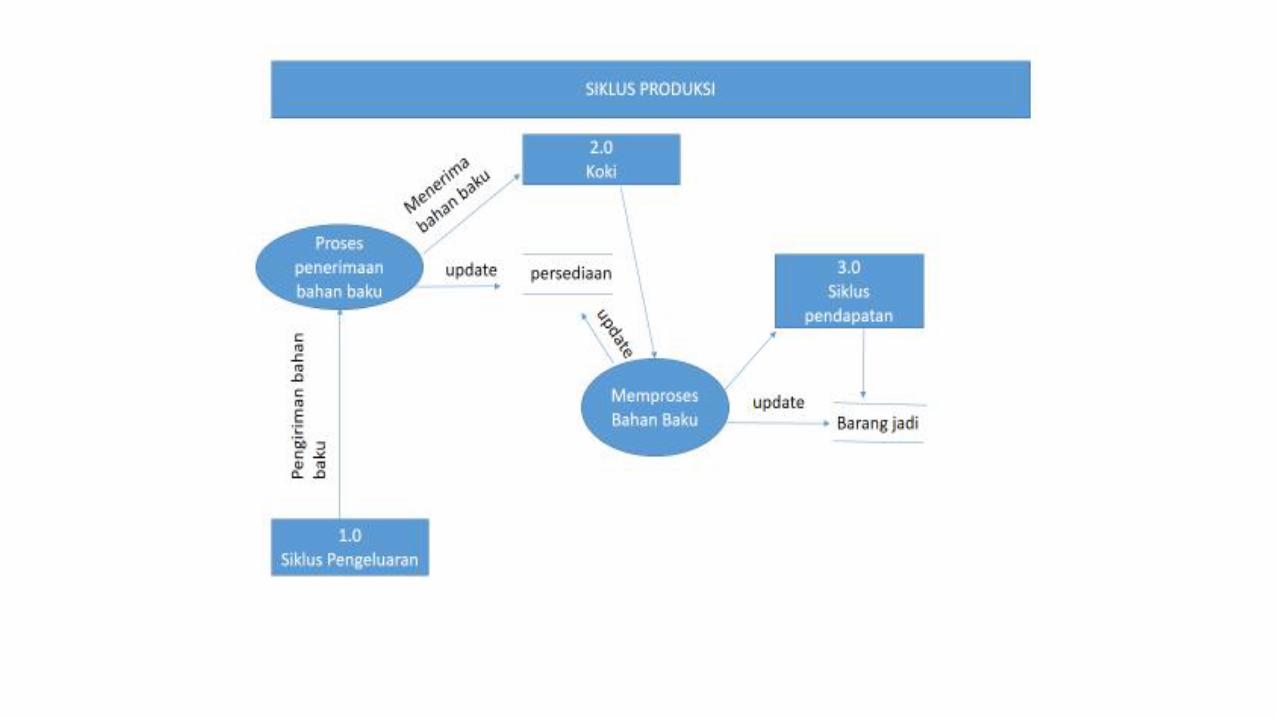

Production Cycle

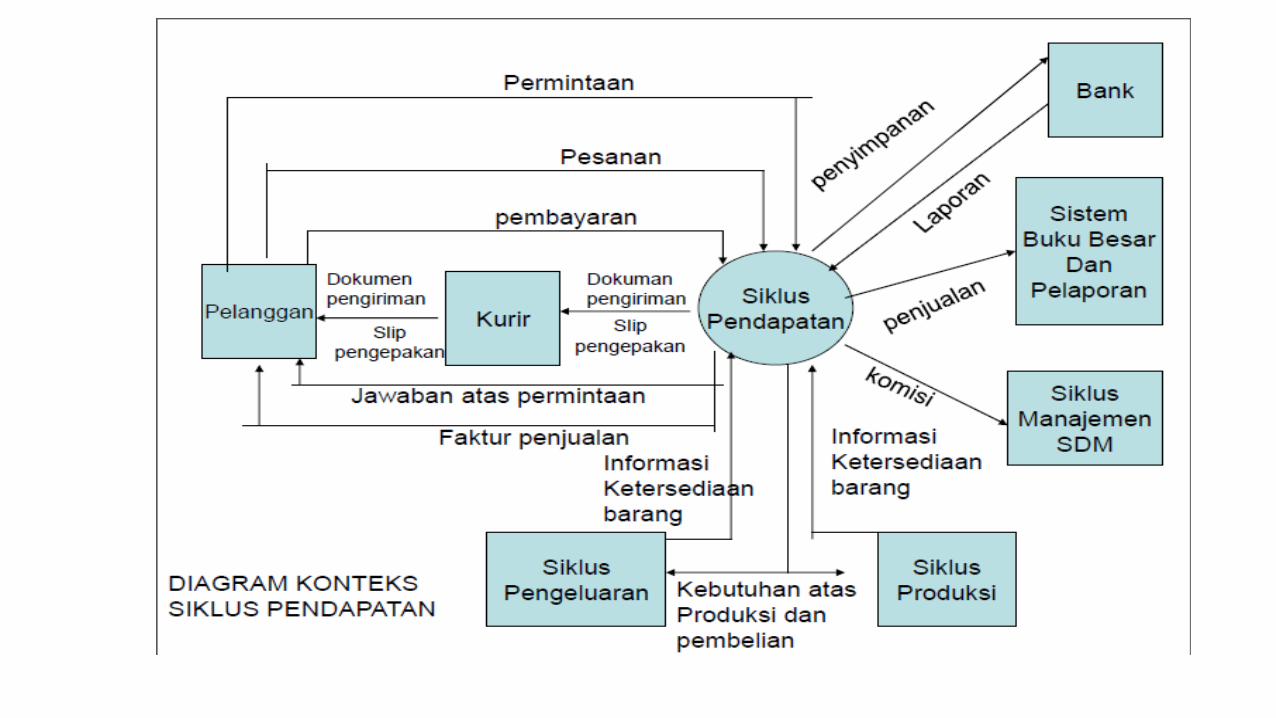

Revenue Cycle

Human Resource and Payroll Cycle

Reporting Cycle

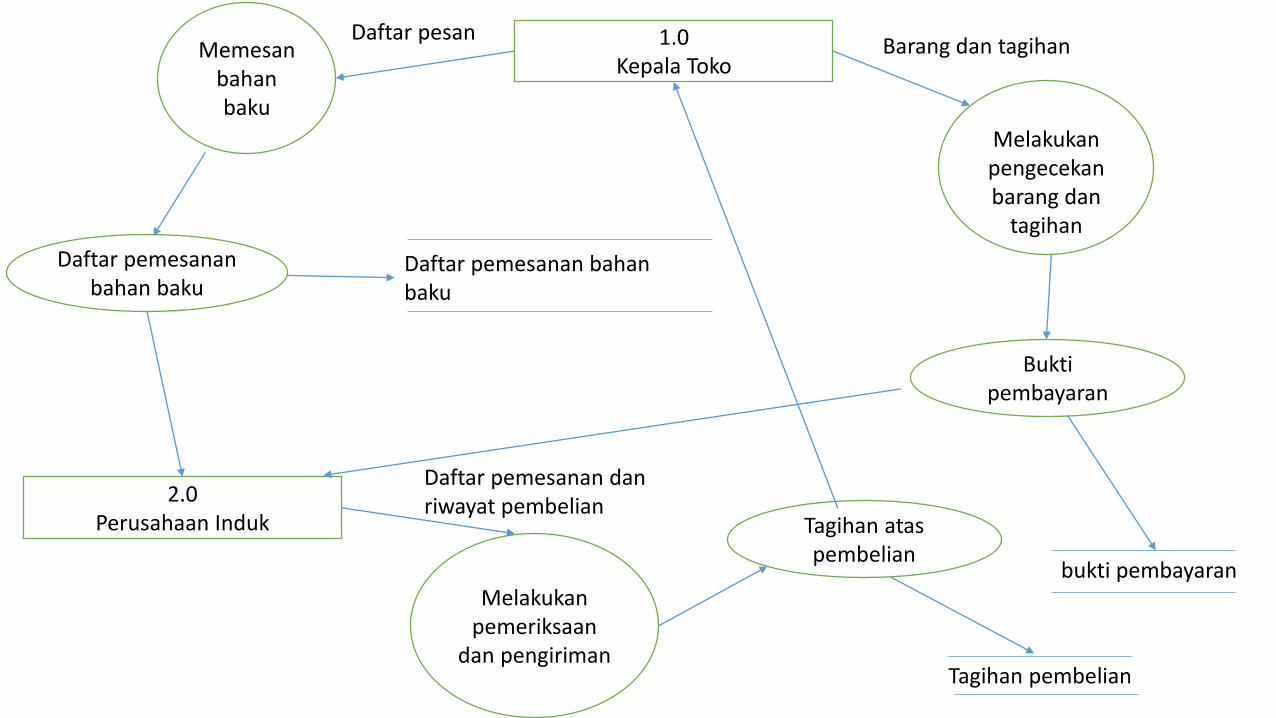

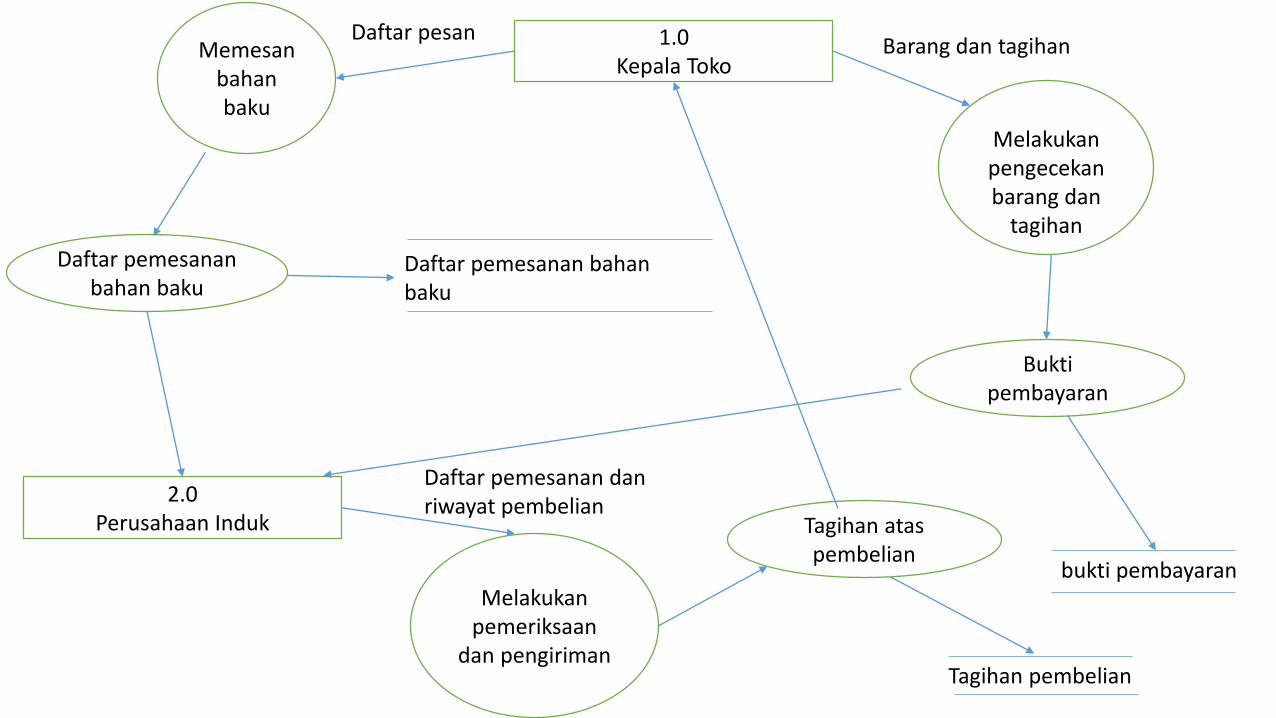

1.0Kepala Toko

2.0Perusahaan Induk

Memesanbahanbaku

Melakukanpemeriksaan

dan pengiriman

Daftar pemesananbahan baku

Tagihan ataspembelian

Melakukanpengecekanbarang dan

tagihan

Buktipembayaran

Daftar pesanBarang dan tagihan

Daftar pemesanan danriwayat pembelian

Daftar pemesanan bahanbaku

bukti pembayaran

Tagihan pembelian

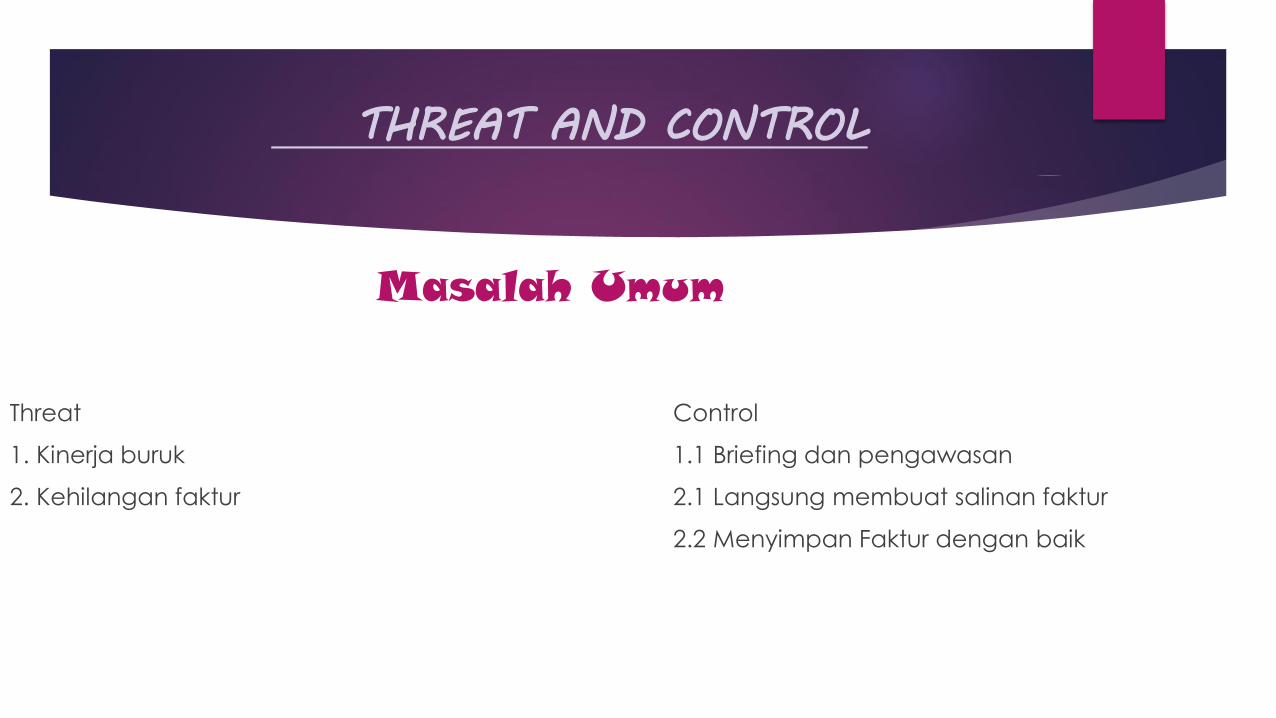

Masalah Umum

Threat

1. Kinerja buruk

2. Kehilangan faktur

Control

1.1 Briefing dan pengawasan

2.1 Langsung membuat salinan faktur

2.2 Menyimpan Faktur dengan baik

THREAT AND CONTROL

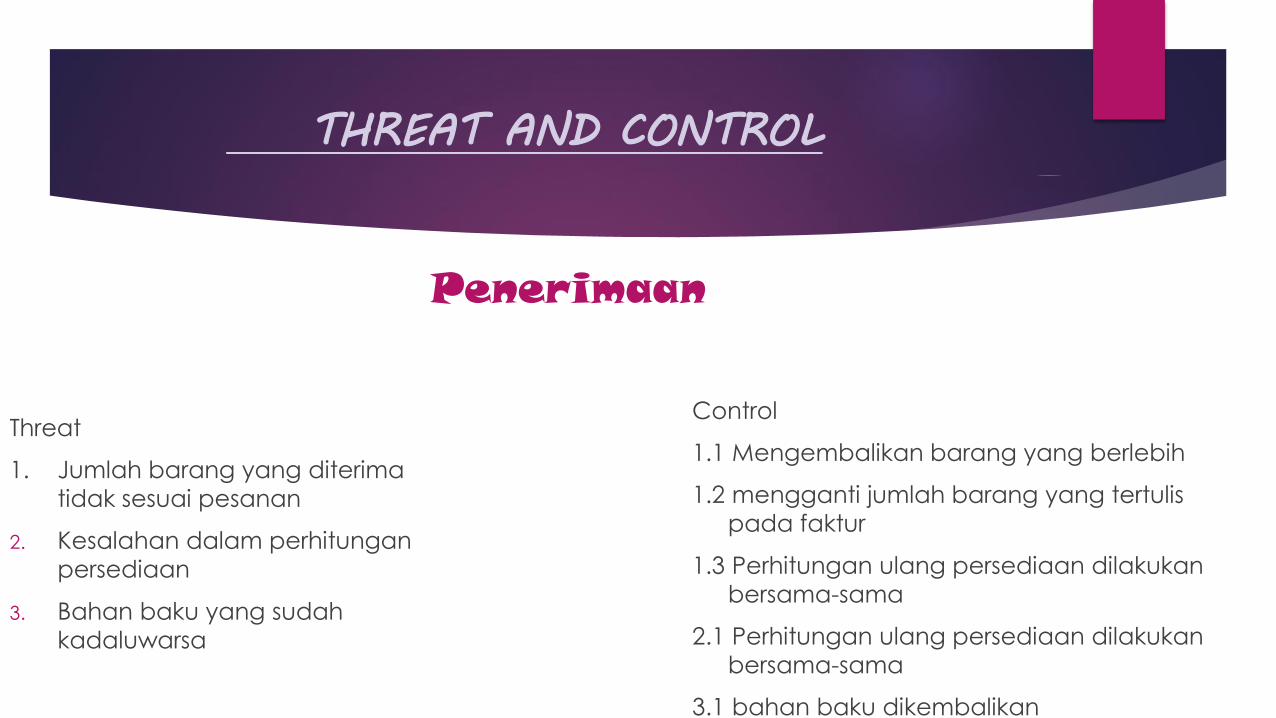

Penerimaan

Threat

1. Jumlah barang yang diterima

tidak sesuai pesanan

2. Kesalahan dalam perhitungan

persediaan

3. Bahan baku yang sudah

kadaluwarsa

Control

1.1 Mengembalikan barang yang berlebih

1.2 mengganti jumlah barang yang tertulis

pada faktur

1.3 Perhitungan ulang persediaan dilakukan

bersama-sama

2.1 Perhitungan ulang persediaan dilakukan

bersama-sama

3.1 bahan baku dikembalikan

THREAT AND CONTROL

Invoice

Threat

1. Kesalahan pencatatan jumlah

pemesanan

2. Hilangnya invoice

Control

1.1 verifikasi atas keakuratan faktur

2.1 membuat salinan

2.2 penyimpanan yang teratur

THREAT AND CONTROL

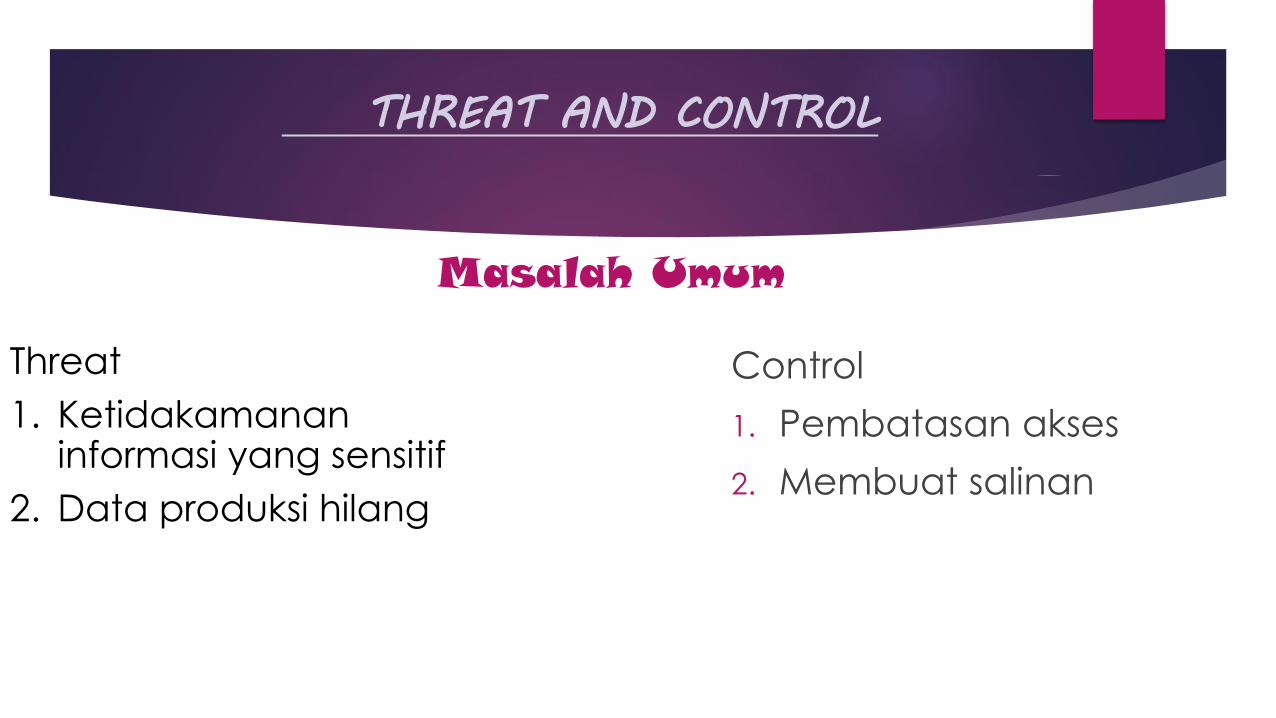

Masalah Umum

Control

1. Pembatasan akses

2. Membuat salinan

THREAT AND CONTROL

Threat

1. Ketidakamanan informasi yang sensitif

2. Data produksi hilang

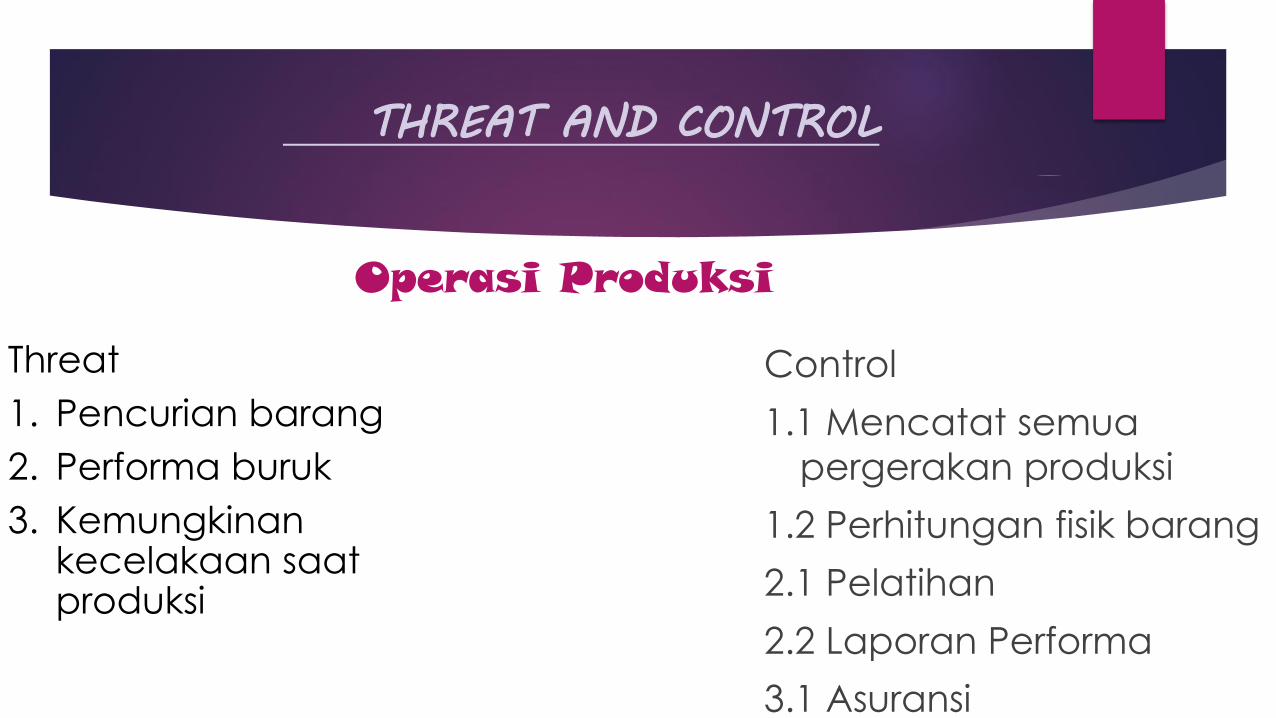

Operasi Produksi

Control

1.1 Mencatat semua

pergerakan produksi

1.2 Perhitungan fisik barang

2.1 Pelatihan

2.2 Laporan Performa

3.1 Asuransi

THREAT AND CONTROL

Threat

1. Pencurian barang

2. Performa buruk

3. Kemungkinan kecelakaan saat produksi

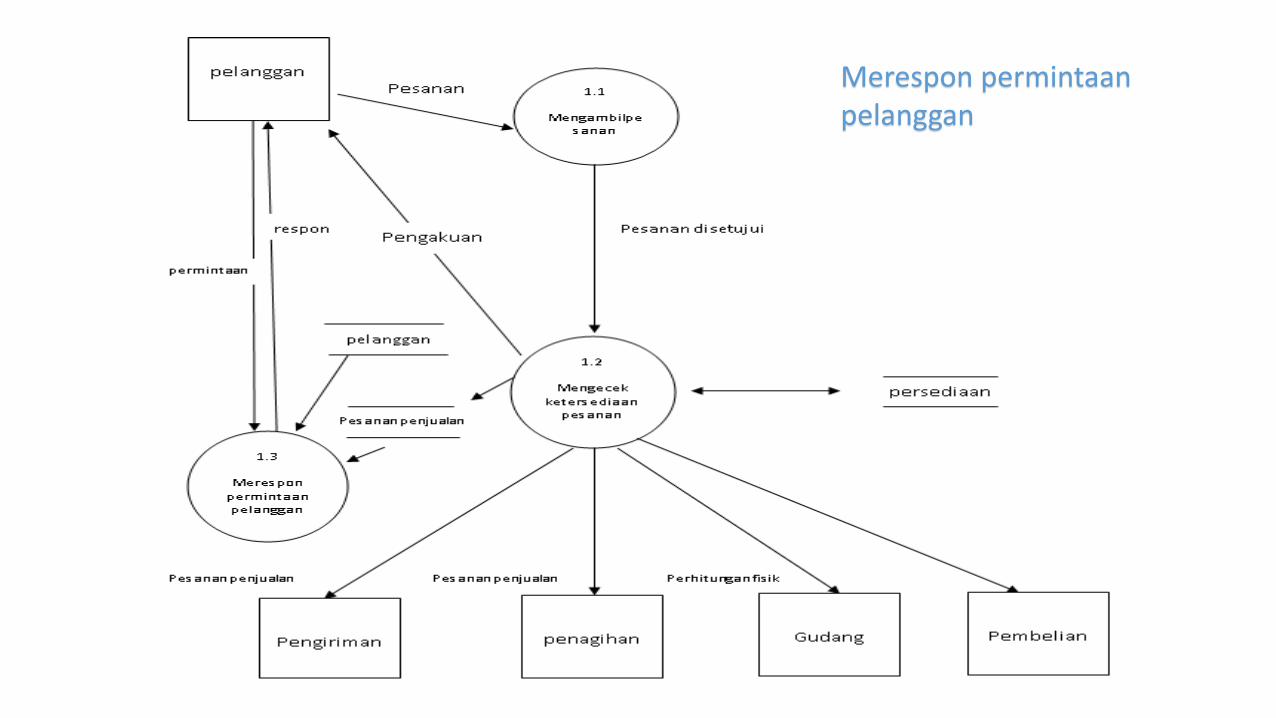

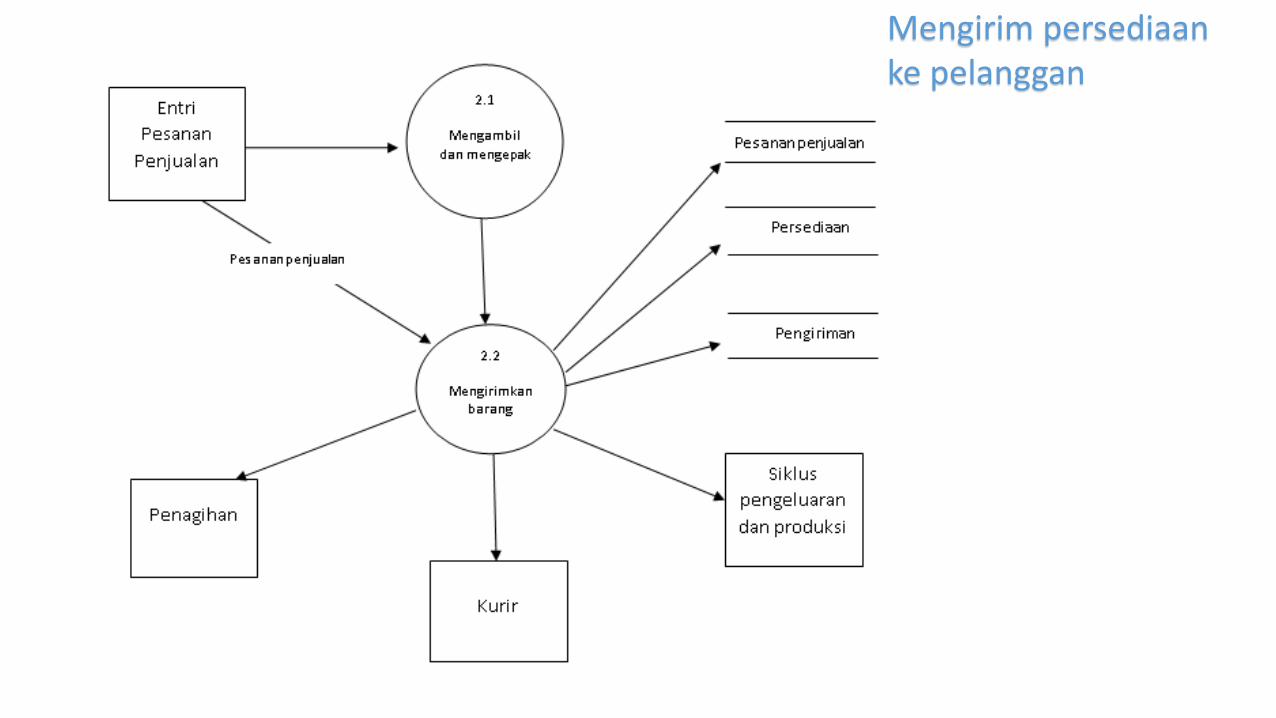

Merespon permintaanpelanggan

Mengirim persediaanke pelanggan

Masalah Umum

Threat

1. Hilangnya data penjualan

2. Performa buruk

Control

1.1 Membuat salinan

2.1 Pelatihan

2.2 Laporan performa

2.3 Kritik dan saran

THREAT AND CONTROL

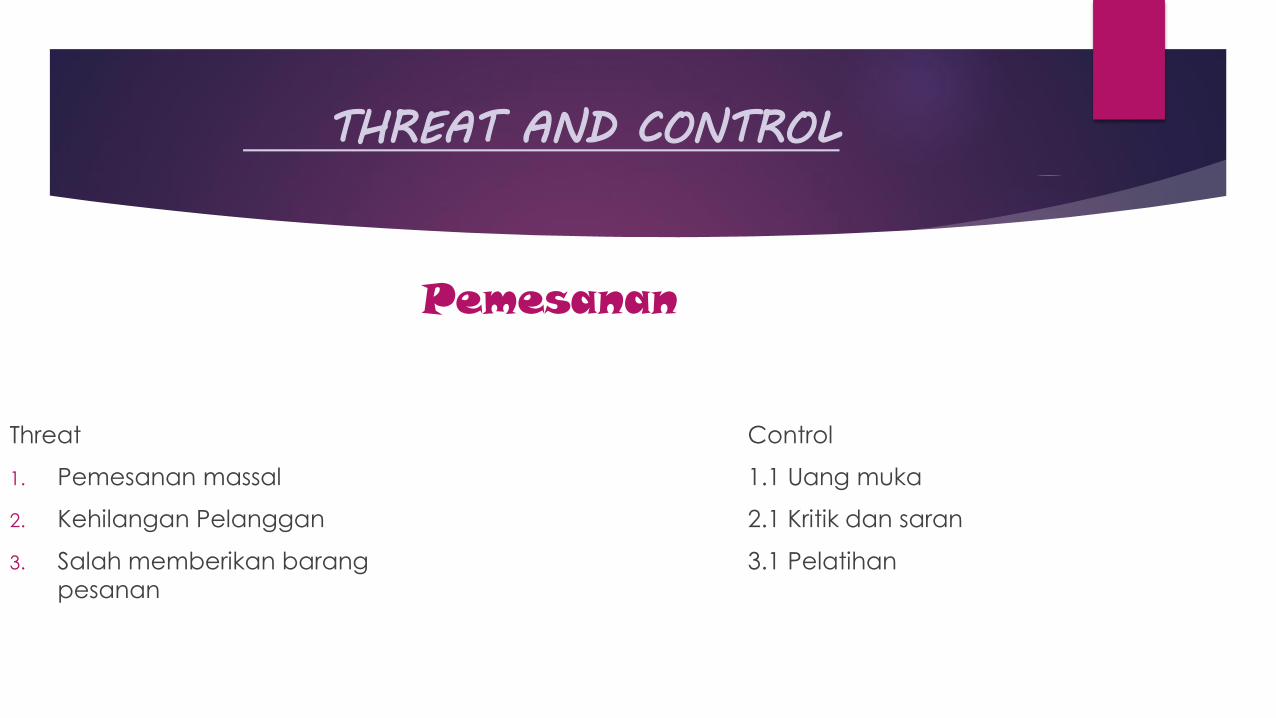

Pemesanan

Threat

1. Pemesanan massal

2. Kehilangan Pelanggan

3. Salah memberikan barang

pesanan

Control

1.1 Uang muka

2.1 Kritik dan saran

3.1 Pelatihan

THREAT AND CONTROL

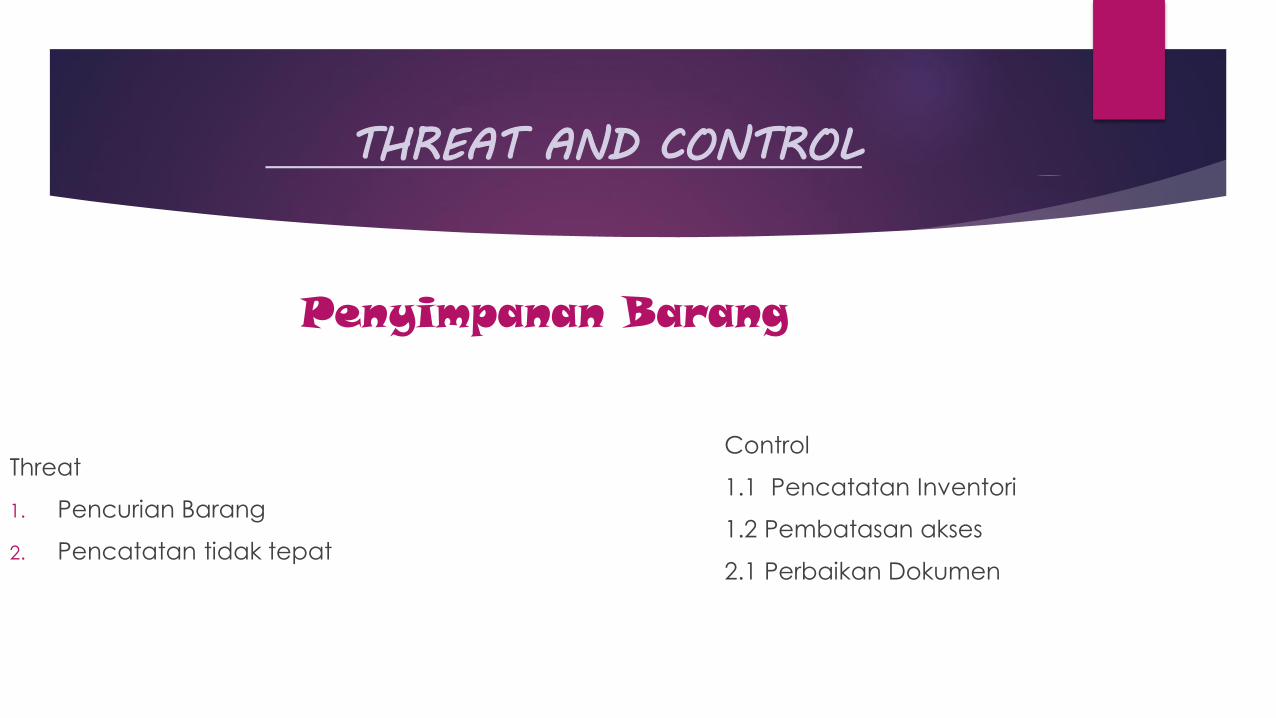

Penyimpanan Barang

Threat

1. Pencurian Barang

2. Pencatatan tidak tepat

Control

1.1 Pencatatan Inventori

1.2 Pembatasan akses

2.1 Perbaikan Dokumen

THREAT AND CONTROL

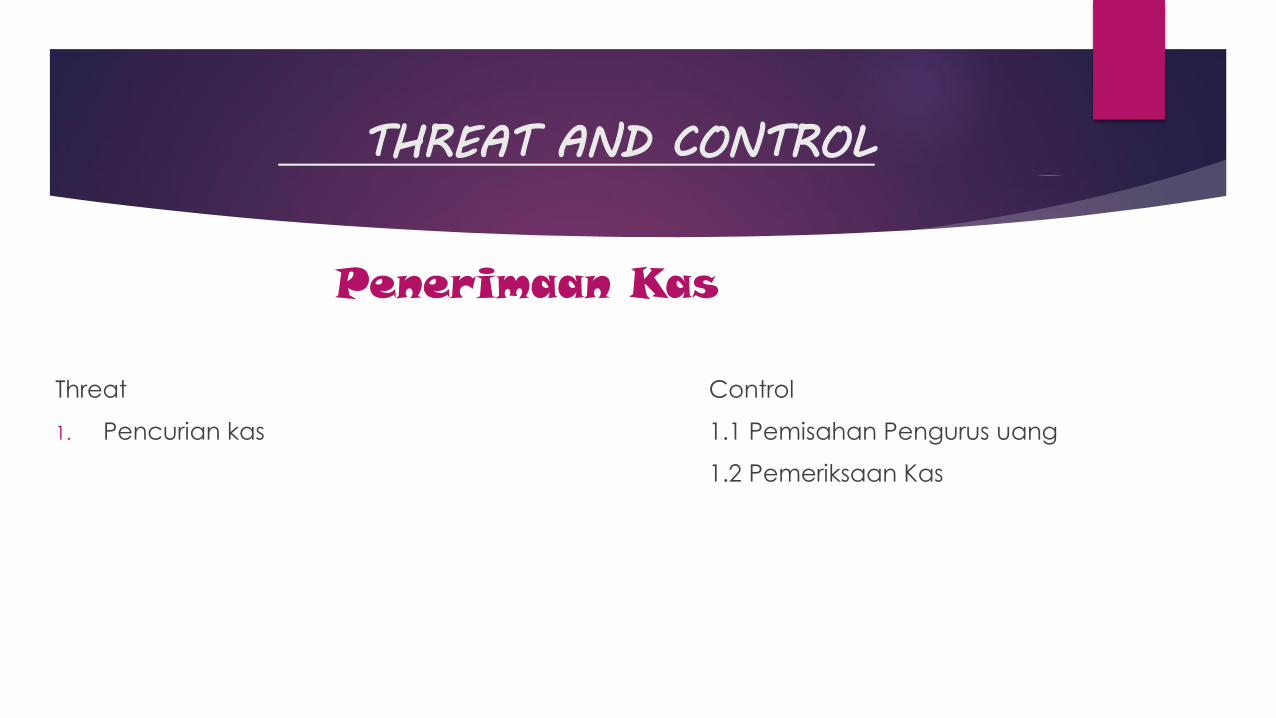

Penerimaan Kas

Threat

1. Pencurian kas

Control

1.1 Pemisahan Pengurus uang

1.2 Pemeriksaan Kas

THREAT AND CONTROL

1.0Kepala Toko

2.0Perusahaan Induk

Memesanbahanbaku

Melakukanpemeriksaan

dan pengiriman

Daftar pemesananbahan baku

Tagihan ataspembelian

Melakukanpengecekanbarang dan

tagihan

Buktipembayaran

Daftar pesanBarang dan tagihan

Daftar pemesanan danriwayat pembelian

Daftar pemesanan bahanbaku

bukti pembayaran

Tagihan pembelian

Masalah Umum

Threat

1. Pembocoran informasi

penggajian

Control

1.1 pembatasan akses terhadap informasi

penggajian

THREAT AND CONTROL

Validasi Waktu

Threat

1. Daftar hadir tidak akurat

Control

1.1 Dilakukan pemeriksaan

THREAT AND CONTROL

Menyiapkan Penggajian

Threat

1. Kesalahan dalam memproses

penggajian

Control

1.1 verifikasi laporan penggajian dengan

gaji yang diterima karyawan

1.2 memberikan dokumentasi penggajian

kepada karyawan

THREAT AND CONTROL

Distribusi Penggajian

Threat

1. Pendistribusian yang tidak sesuai

dengan daftar penggajian

2. Keterlambatan pembayaran gaji

Control

1.1 dilakukan pemeriksaan ulang sebelum

didistribusikan

1.2 memberikan laporan penggajian

kepada karyawan

2.1 memberikan penjelasan

THREAT AND CONTROL

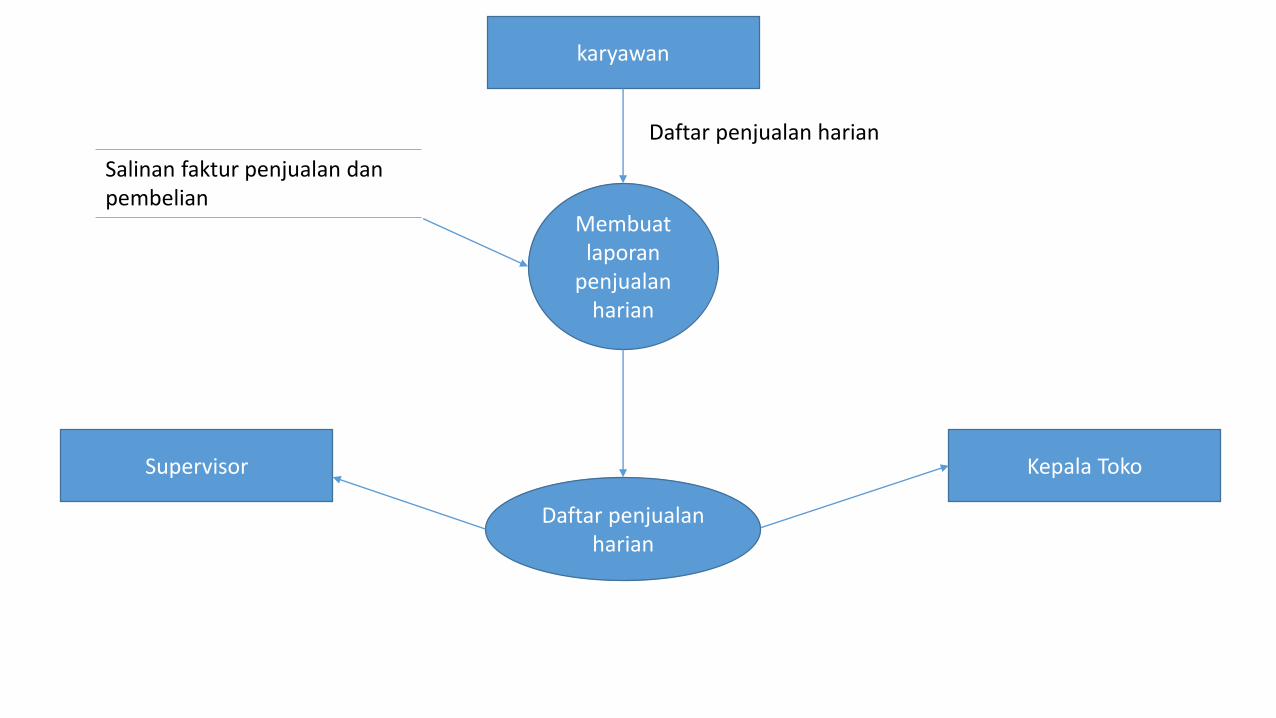

karyawan

Membuatlaporan

penjualanharian

Salinan faktur penjualan danpembelian

Daftar penjualanharian

Supervisor Kepala Toko

Daftar penjualan harian

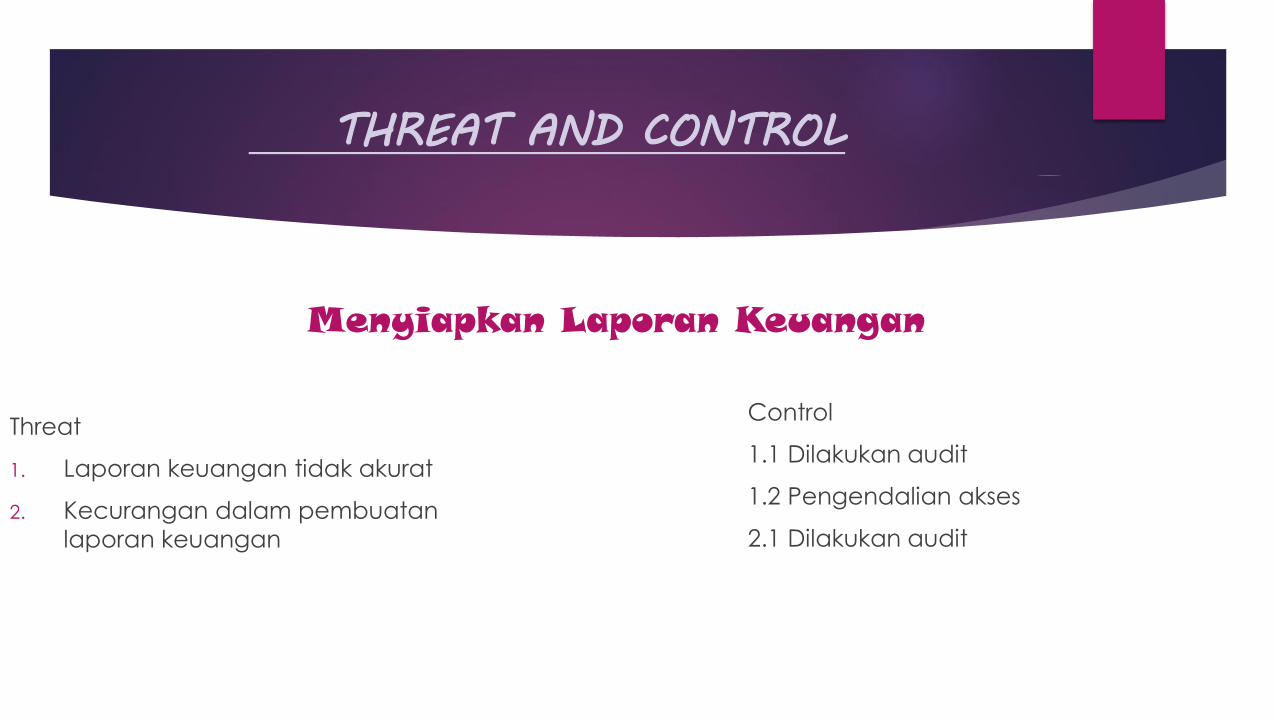

Menyiapkan Laporan Keuangan

Threat

1. Laporan keuangan tidak akurat

2. Kecurangan dalam pembuatan

laporan keuangan

Control

1.1 Dilakukan audit

1.2 Pengendalian akses

2.1 Dilakukan audit

THREAT AND CONTROL

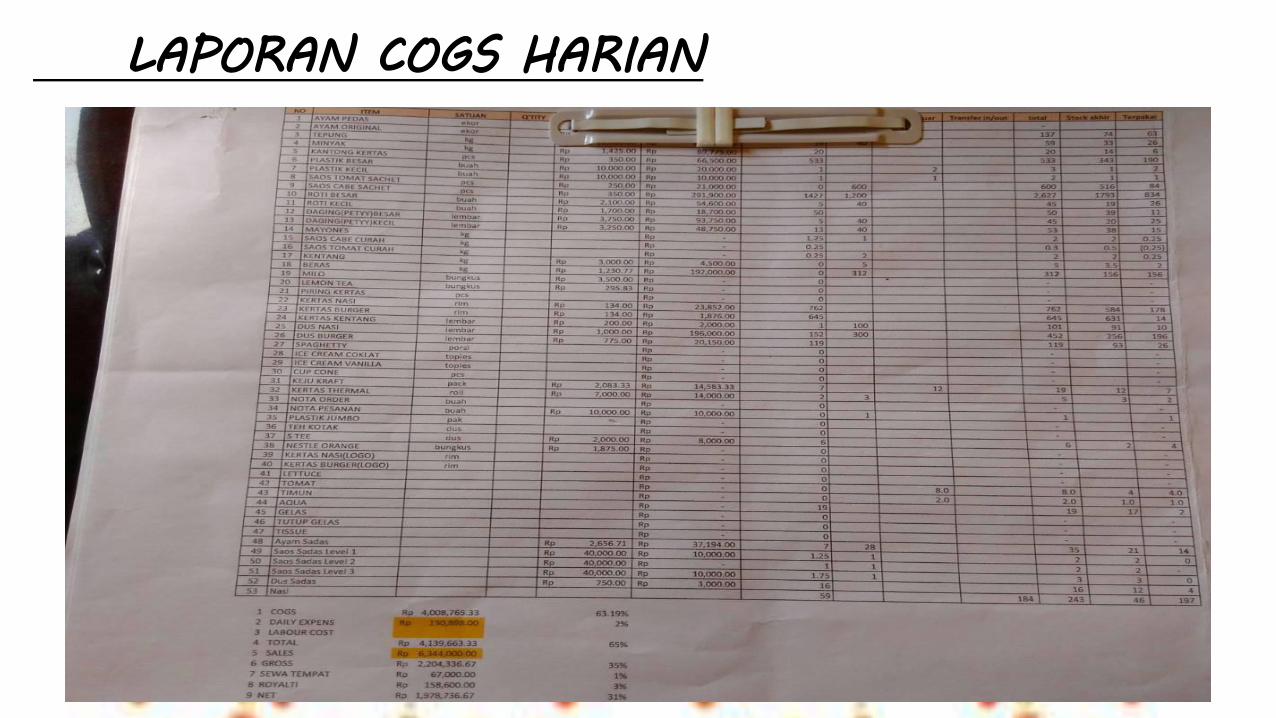

LAPORAN COGS HARIAN

TERIMA KASIH