sistema de agua potable - pujilí · 2018-04-10 · 4 11 gobiernos municipales en la...

TRANSCRIPT

Sistema de agua potable - Pujilí

Contenido

Carta del Presidente del Directorio...........................................4

Carta del Gerente General .......................................................6

Destacados ............................................................................9

Directorio Institucional y Administración .................................12

Capítulo 1: Estructura Institucional .........................................14

Capítulo 2: Estrategia Institucional .........................................20

Capítulo 3: Escenario Económico 2010 ..................................32

Capítulo 4: Productos y Servicios ...........................................38

Capítulo 5: Gestión Institucional.............................................47

Capítulo 6: Perspectivas 2011 ..............................................68

Anexos ................................................................................70

Informe 2010

BANCO DEL ESTADO4

Carta del Presidente del Directorio

Este Gobierno promueve la democracia, la sobe-ranía, la igualdad, la justicia social y la diversidad,con el único fin de construir una sociedad inclu-yente, equitativa y solidaria.

Trabajamos convencidos de que nuestra respon-sabilidad es asegurar una adecuada distribucióndel ingreso y de la riqueza nacional, tal como loplantea uno de los objetivos de la política econó-mica del actual Gobierno Nacional liderado porel economista Rafael Correa Delgado.

Para cumplir con este esquema de profundo sen-tido social y de bienestar ciudadano, durante el2010, el Ministerio de Finanzas garantizó los re-cursos necesarios para el financiamiento de lainversión pública, lo que le permitió al país al-canzar un alto rendimiento de dicha inversión enbeneficio de los ciudadanos.

Gran parte de esta inversión fue realizada por losGobiernos Autónomos Descentralizados (GADs),y se canalizó a través del Banco del Estado. Lacoordinación interinstitucional ha sido fundamen-tal para asegurar que los cantones y provinciasmás necesitados obtengan créditos y recibansubsidios de hasta el 80%, contribuyendo así amejorar la calidad de vida de los ecuatorianos.

Informe 2010

BANCO DEL ESTADO5

Nunca antes en la historia de nuestro País todoslos gobiernos municipales, provinciales y parro-quiales rurales, han sido atendidos con tantaresponsabilidad y compromiso, considerandocriterios de equidad, solidaridad y eficiencia. Dehecho en el Código Orgánico de OrganizaciónTerritorial, Autonomías y Descentralización seincorporó un nuevo Sistema de Transferenciade Recursos para GADs, el “Modelo de EquidadTerritorial”.

Como Gobierno, priorizamos las solicitudes de fi-nanciamiento de los gobiernos subnacionales,porque estamos convencidos de que vivimos unproceso de cambio revolucionario en el desarrolloeconómico del Ecuador, nos esforzamos cada díapara construir un Estado que distribuya adecua-damente los recursos públicos.

Creemos en un Estado constitucional, democrá-tico, plurinacional e intercultural que garanticelos derechos de cada ecuatoriano. Ese derechoque a su vez implica el cumplimiento de nuestrosdeberes y nuestra responsabilidad con el restode la sociedad.

Por eso nos comprometemos firmemente a con-tinuar trabajando, cambiando, transformando ypotenciando la riqueza de nuestro país, la justiciasocial y el desarrollo integral de cada uno de losecuatorianos.

Atentamente,

Econ. Patricio René Rivera Yánez MINISTRO DE FINANZAS r

Recorrido proyecto puerto pesqueroartesanal San Mateo - Manabí

Informe 2010

BANCO DEL ESTADO6

Apreciados ciudadanos:

Es grato realizar un proceso de rendición de cuen-tas y presentar el informe anual 2010 del Bancodel Estado, que refleja el cumplimiento de metastrazadas con el inevitable desafío de enfrentar nue-vos retos en función de la población más necesi-tada de nuestro país. Cumpliendo con los objetivosdel Plan Nacional de Desarrollo, en concomitanciacon la política del gobierno del presidente RafaelCorrea, hemos aumentado la esperanza y la calidadde vida de la población, promoviendo un ambientesano y sustentable a través del acceso a los servi-cios básicos.

No cabe duda que durante el 2010, el Banco delEstado ejerció su compromiso de entidad pú-blica, financiera y de desarrollo; impulsó su plan

estratégico, cumplió las metas propuestas en lo re-lativo a la actividad crediticia, entregó recursos parainversión y apoyó a los gobiernos autónomos des-centralizados a través de procesos de asistenciatécnica que, en primera instancia, estuvieron orien-tados al fortalecimiento de las finanzas seccionales. Con especial énfasis debo referir que, en buenaparte de los programas de financiamiento 2010, seincluye una subvención originada en la decisión delGobierno Nacional de apoyar actividades estraté-gicas para el desarrollo del país y mejorando la ca-lidad de vida de los ciudadanos. Dicha subvenciónconstituye un componente no reembolsable con-cedido en los financiamientos a los gobiernos au-tónomos descentralizados. Como herramienta paraelevar el impacto de dichas subvenciones, el Bancoutilizó el principio de corresponsabilidad, que per-mite a nuestros clientes acceder a mayores montosde subvención con el cobro a los beneficiarios deun porcentaje de la inversión realizada; eso sí, cui-dando los principios de equidad, progresividad ygeneralidad; es decir quien más tiene debe pagarmás y quien menos tiene paga menos.

La gestión financiera muestra importantes resulta-dos durante el 2010; la cartera de crédito registróuna cifra récord de 885 millones de dólares que,con relación a los 741 millones de dólares del año2009, representó un incremento del 19%. Por ellado de las aprobaciones, también existió un creci-miento, pasando de 314 millones en el 2009 a 684millones en el 2010. En lo que a desembolsos serefiere, el aumento fue de alrededor del 11% conuna cifra final de 496 millones de dólares para el2010. No podría dejar de mencionar los logros al-canzados a nivel de cuentas del Balance General;así los activos alcanzaron 1,138 millones de dóla-res, mientras el patrimonio del Banco se consolidóen 347 millones de dólares; convirtiéndonos en una

Carta del Gerente General

Informe 2010

BANCO DEL ESTADO7

de las instituciones públicas más sólidas del Sis-tema Financiero Nacional.

Estas cifras se han visto fortalecidas por una sólidapolítica de tasas de interés, implementada a partir delúltimo trimestre del año anterior; de hecho se gene-raron incentivos premiando a los gobiernos autóno-mos descentralizados que concentren sus esfuerzosen mejorar su eficiencia, lo cual beneficiará a sus ciu-dadanos. Este análisis de eficiencia captura la gestiónfinanciera, administrativa y nivel de endeudamientode los prestatarios; lo que implica que, mientras máseficiente sea la entidad, su tasa de interés será menor.

La estrategia aplicada en el ámbito de la gestióncrediticia se ve reflejada en indicadores favorablesen el desempeño financiero; así al 31 de marzo de2010, la firma Pacific Credit Rating, elevó la califi-cación del Banco a AA ratificando la transparencia,eficacia y eficiencia con que se han manejado losrecursos públicos en esta Institución. En lo que aprocesos y gestión de calidad se refiere, mantene-mos la calificación ISO 9001 2008.

Nada de esto sería importante, si la gestión delBanco del Estado no hubiese beneficiado significa-tivamente a la población de nuestro país; es así que2 millones de personas mejoraron sus condiciones

de vida con la primera fase del PROMADEC, queadicionalmente, en su segunda fase ha benefi-ciado a 1,5 millones de personas. Mención parti-cular merece el Programa de Financiamiento parael Desarrollo Provincial que impactó positivamenteen la vida de 1,8 millones de habitantes, con pro-yectos siempre alineados con los objetivos guber-namentales.

Grandes desafíos se presentan para el 2011, entreellos atender a las 799 Juntas Parroquiales que seincorporan a nuestros clientes; una profundizaciónde los procesos de capacitación a nivel de asisten-cia técnica y la estructuración de nuevos productosfinancieros que garanticen la sostenibilidad delBanco en el futuro.

Finalmente no quiero dejar de reconocer la laborencomiable de cada funcionario de la Entidad; es através de su aporte que esta Institución crece sóli-damente en el presente y se proyecta hacia un fu-turo prometedor. Tengan siempre presente que:Trabajamos para cambiar la vida de la gente!!!

Atentamente,

Diego Aulestia Valencia

Informe 2010

BANCO DEL ESTADO8

Posicionamiento de Asistencia Técnica

Durante el año 2010, el Banco del Es-tado incorporó a sus operaciones decrédito y asistencia técnica el princi-

pio de corresponsabilidad, que está definida,como el “compromiso legal y ético asumidopor las ciudadanas y los ciudadanos, el Es-tado y las instituciones de la sociedad civil,de manera compartida, en la gestión de lopúblico”1.

En el 2010, el trabajo estuvo enfocado enbrindar asistencia técnica a:

4 42 Gobiernos Autónomos Descentrali-zados (GAD) para la implementación del

principio de corresponsabilidad a travésdel Cobro de Contribución Especial deMejoras (CEM).

4 11 gobiernos municipales en la imple-mentación del cobro de impuestos a losactivos totales y las patentes.

4 22 gobiernos municipales en la recupe-ración de cartera vencida.

4 1,100 funcionarios públicos que fue-ron capacitados en temas de finan-zas públicas, desarrollo local ypolíticas de suelo.

1. Art. 4 de la Ley Orgánica de Participación Ciudadana

Informe 2010

BANCO DEL ESTADO9

Destacados

Activo2008 - 2010(US$ Millones)

Patrimonio2008 - 2010(US$ Millones)

Evolución Cartera de Crédito2008 - 2010(US$ Millones)

Evolución Tasas de Interés2004 - 2010(US$ Millones)

559

835

1,138

211

259

347

450

2008 2009Año 2010

741

885

Fuente: Balances Banco del EstadoElaboración: Gerencia Financiera

Dic 04 Jun 05 Oct 05 Ago 07 Nov 10Año

9.96%8.95%

8.29%7.81%

7.11%

Fuente: Banco del EstadoElaboración: Gerencia de Riesgos

2008 2009Año 2010Fuente: Balances Banco del EstadoElaboración: Gerencia Financiera

2008 2009Año 2010Fuente: Balances Banco del EstadoElaboración: Gerencia Financiera

Informe 2010

BANCO DEL ESTADO10

Calificación de Riesgo InstitucionalEl Banco del Estado, obtuvo la calificación “AA” gracias a su sostenibilidad y solvenciafinanciera. Esta calificación fue otorgada por Pacific Credit Rating, reconocida firma ca-lificadora de riesgo.

Informe 2010

BANCO DEL ESTADO11

Calificación de Riesgo InstitucionalEl Banco del Estado, mantuvo la calificación “AA-” otorgada por la firma Bank Watch Ratings S. A., reconocida calificadorade riesgo.

Informe 2010

BANCO DEL ESTADO12

Directorio Institucional

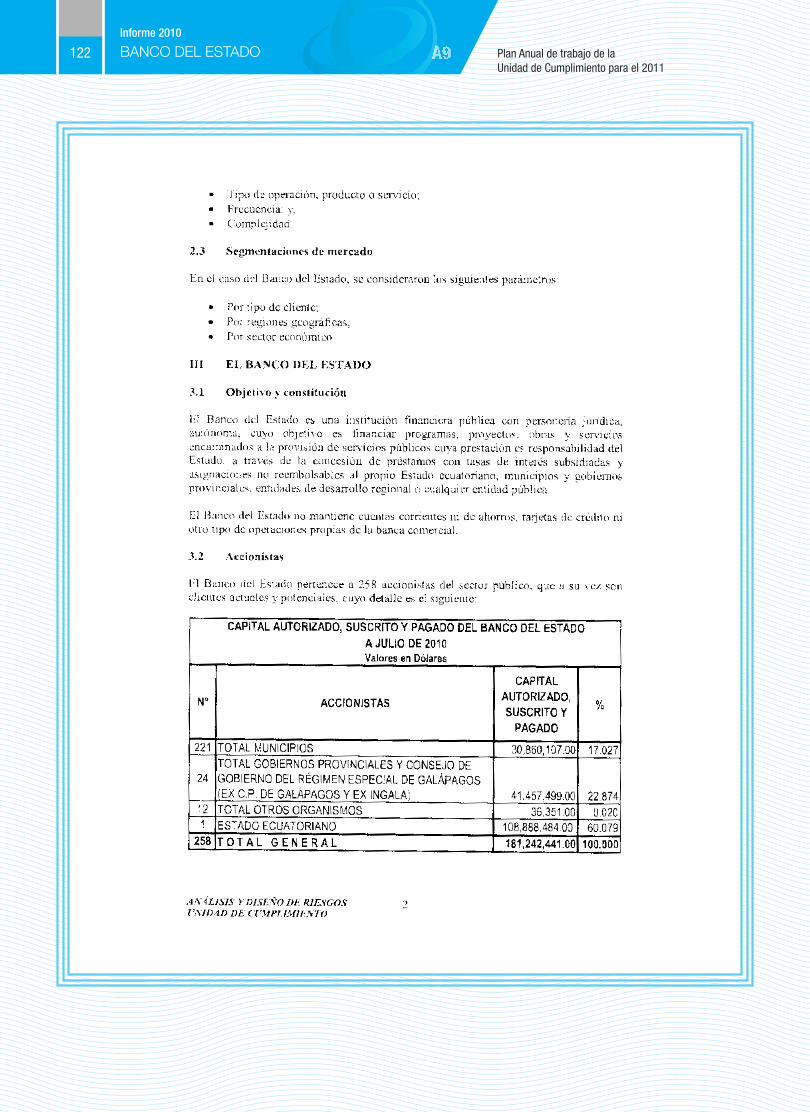

PRESIDENTE Patricio Rivera YánezMINISTRO DE FINANZAS

Verónica Gallardo AguirreDELEGADA DEL MINISTRO DE FINANZAS

DELEGADAS DEL SEÑOR Doris Soliz Carrión (principal)PRESIDENTE DE LA MINISTRA COORDINADORA DE LA POLÍTICAREPÚBLICA

María de los Ángeles Duarte (alterna)MINISTRA DE TRANSPORTE Y OBRAS PÚBLICAS

REPRESENTANTE DE LOS Alex González Vásconez (principal)TRABAJADORES

Manuel Tatamuez Moreno (alterno)

REPRESENTANTE DE LAS Jorge Wated Reshuan (principal)INSTITUCIONES FINANCIERAS GERENTE GENERAL DE LA CORPORACIÓNPÚBLICAS FINANCIERA NACIONAL

Rodrigo González Kelz (alterno)GERENTE GENERAL DEL BANCO ECUATORIANO DE LA VIVIENDA

REPRESENTANTE DE LOS Juan Carlos Troya Fuentes (principal)GOBIERNOS MUNICIPALES ALCALDE DEL MUNICIPIO DE VALENCIA

Joseph Cueva González (alterno)ALCALDE DEL MUNICIPIO DE PIÑAS

REPRESENTANTE DE LOS Fernando Naranjo Lalama (principal)GOBIERNOS PROVINCIALES PREFECTO DEL GOBIERNO PROVINCIAL

DE TUNGURAHUA

Cástulo René Yandún Pozo (alterno)PREFECTO DEL GOBIERNO PROVINCIALDE CARCHI

VOCAL CONSEJERO Diego Aulestia Valencia

María Soledad Barrera (subrogante)

SECRETARIO DEL DIRECTORIO Gustavo Araujo Rocha

Informe 2010

BANCO DEL ESTADO13

Administración

Diego Aulestia V.GERENCIA GENERAL

María Soledad BarreraSUBGERENCIA GENERAL

Luis Ernesto DonosoCOORDINACIÓN GENERAL

Mauricio VillacrecesGERENCIA DE GESTIÓN

Vanessa RodríguezGERENCIA DE ASISTENCIA TÉCNICA

Gonzalo NúñezGERENCIA DE CRÉDITO

Byron RuizGERENCIA SUC. REGIONAL QUITO

Ana Paula GERENCIA SUC. REGIONAL GUAYAQUIL

Fernando MaldonadoGERENCIA SUC. REGIONAL CUENCA

Lorena CostaGERENCIA SUC. REGIONAL FRONTERIZA SUR

María Verónica RodríguezGERENCIA SUC. REGIONAL MANABÍ

Mauricio GalarzaGERENCIA DE PLANIFICACIÓN

Oscar ObandoGERENCIA FINANCIERA

Laura CruzGERENCIA DE RIESGOS

Fabián AnaluisaGERENCIA DE INFORMÁTICA

Leticia RanglesGERENCIA ADMINISTRATIVA

Gustavo AraujoSECRETARÍA GENERAL

Patricio RubioASESORÍA JURÍDICA

Efraín RazaAUDITORÍA INTERNA

Políticas de Gobierno Corporativo

El Banco del Estado, para el desarrollo y control delcumplimiento de los objetivos legales y reglamen-tarios, mantiene las siguientes políticas:

} La actividad del Banco se realiza con los es-tudios y propuestas efectuadas por los dife-rentes cuerpos colegiados que tiene laInstitución.

} Se aplica un manejo consensuado y participa-tivo en la conformación de programas de finan-ciamiento de la obra pública nacional, de

Informe 2010

BANCO DEL ESTADO14

Capítulo 1: Estructura Institucional

Informe 2010

BANCO DEL ESTADO15

manera que sean dirigidos a las necesidades ex-presas del país y de los beneficiarios.

} Mantiene el Sistema de Gestión de Calidad, cer-tificado bajo la norma ISO que facilita una admi-nistración basada en procesos con estándaresde calidad.

} Se implementan controles apropiados y suficientes,orientados a la prevención del lavado de activos através de las actividades financieras de la Entidad.

} Adquiere soluciones de administración electró-nica de procesos que faciliten y controlen la ac-tividad crediticia.

} Moderniza la infraestructura tecnológica.} Las actividades y resultados del Banco se difun-

den a través de medios de comunicación comointernet, prensa, radio y televisión.

} El Banco controla riesgos y observa los crite-rios de rentabilidad establecidos por los or-ganismos de control. Esta actividad esanalizada por dos entes calificadores deriesgo.

} Cuenta con equipos auditores internos y exter-nos independientes a la administración delBanco.

ORGANISMO

JUNTA GENERALDE ACCIONISTAS

DIRECTORIO

PRESIDENTE

Ministro deFinanzas

Ministro deFinanzas

MIEMBROS

} Gobiernos Autónomos Descentraliza-dos Municipales y Provinciales.

} Organismos Regionales.} Otras entidades.

} Vocal principal y suplente nombradospor el Presidente de la República.

} Representante de los trabajadoresdel país.

} Representante principal y alterno delos Gobiernos Autónomos Descentra-lizados Municipales del país.

} Representante principal y alterno delos Gobiernos Autónomos Descentra-lizados Provinciales y organismos re-gionales de desarrollo .

} Representante principal y alternode las instituciones financieraspúblicas.

FUNCIÓN PRINCIPAL

Máximo organismo del Banco.} Conocer la situación administrativa y finan-

ciera de la Institución, aprobar los estados fi-nancieros y la asignación o distribución deutilidades.

} Resolver los aumentos de capital que pro-ponga el Directorio.

} Conocer la memoria anual del Banco y dis-poner las medidas que sean necesarias.

Órgano superior de administración del Banco.} Aprobar la estructura orgánica y funcional,

así como sus presupuestos de inversiones yadministrativo.

} Proponer a la Junta General los aumentos decapital.

} Conocer los informes de Gerencia y Audito-ría, los estados financieros y la propuesta dedistribución de utilidades.

} Establecer y dirigir la política bancaria y fi-nanciera del Banco.

} Acordar la emisión de valores fiduciarios.} Nombrar al Gerente General; y, a pedido de

éste, al Subgerente General y a los demásfuncionarios que establezca el estatuto.

Comités

Informe 2010

BANCO DEL ESTADO16

COMITÉ DEADMINISTRACIÓNINTEGRAL DERIESGOS

Ing. Fernando Naranjo(vocal del DirectorioInstitucional, que nosea miembro delComité de Auditoría)

} Gerente General o sudelegado.

} Gerente de Riesgos.

} Nombrar y remover al Secretario.} Proponer al Presidente de la República el Es-

tatuto General y sus modificaciones.} Autorizar la adquisición de bienes inmuebles,

su enajenación y gravámenes.} Fijar las condiciones y montos de las opera-

ciones activas y pasivas.} Determinar, de conformidad con las disposi-

ciones del Directorio del Banco Central delEcuador, las tasas de interés activas y pasivasy las comisiones por las operaciones banca-rias que se realicen.

} Aprobar las condiciones generales de lasdemás operaciones que pueda realizar elBanco.

} Autorizar convenios y contratos.} Establecer sucursales y agencias en los luga-

res que considere del caso y aprobar las po-líticas de corresponsalía.

} Diseñar y proponer estrategias, políticas, pro-cesos y procedimientos de administración in-tegral de riesgos y asegurarse de su correctaejecución.

ORGANISMO PRESIDENTE MIEMBROS FUNCIÓN PRINCIPAL

Trabajos de ampliacióntrolebus - Quito

ORGANISMO PRESIDENTE MIEMBROS FUNCIÓN PRINCIPAL

Informe 2010

BANCO DEL ESTADO17

COMITÉ DEAUDITORÍA

COMITÉ DECRÉDITO DE LAMATRIZ

COMITÉ DEINVERSIONESFINANCIERAS

Eco. GastónBolaños

GerenteGeneral

SubgerenteGeneral o sudelegado

} Uno o dos miembros designados de entre losmiembros del Directorio y, él o los demás, ele-gidos por el mismo Organismo de fuera de suseno.

Actualmente son miembros: CPA. Nelson DávalosArcentales y el general René Yandún, miembrodel Directorio.

} Subgerente General.} Gerente de Crédito.} Gerente Financiero.} Gerente de Asistencia Técnica.} Gerente de la Sucursal Regional, a cuya juris-

dicción le compete el crédito que, según elmonto, deba analizarse.

Asisten con voz y sin voto:} Gerente de Riesgos.} Gerente de Gestión y Asesor Jurídico.} Responsable de PROMADEC, solo en casos

de créditos con cargo a programas del PDM.

} Asesor Jurídico.} Gerente Financiero.

} Asesorar y consultar al Directoriopara garantizar un apoyo eficaz ala función de auditoría.

} Asegurar el cumplimiento de losobjetivos de los controles internos.

} Vigilar que se ejecuten la misióny objetivos del Banco.

} Calificar las solicitudes de cré-dito, desde US$ 1,000,001, enadelante.

} Recomendar la conformación deun portafolio de inversiones ade-cuado, en términos de seguridad,liquidez y rentabilidad.

ORGANISMO PRESIDENTE MIEMBROS FUNCIÓN PRINCIPAL

Informe 2010

BANCO DEL ESTADO18

COMISIÓN TÉCNICA –CONTRATACIÓN-(Consultoría por listacorta o por concursopúblico; subastainversa, cuyopresupuesto referencialsea superior al valorque resulte demultiplicar el coeficiente0.000002 por el montodel Presupuesto Inicialdel Estado. licitación;cotización)

COMITÉ DECUMPLIMIENTO DELBANCO DEL ESTADO

COMITÉ DE ACTIVOS YPASIVOS, ALCO

Un profesionaldesignado por lamáxima autoridad

Un miembro delDirectorio quien lopresidirá

Gerente General

Pueden actuar con voz informativalos operadores de valores designa-dos por la Institución.

El titular del área requeriente o sudelegado. Un profesional afín al objeto de lacontratación designado por la má-xima autoridad o su delegado.

En la Comisión Técnica de Licita-ción, intervendrá con voz pero sinvoto, el Director Financiero y el Di-rector Jurídico, o quienes hagan susveces, o sus respectivos delegados.

} Gerente General o su delegado.} Gerente de Crédito o su dele-

gado.} Gerente Financiero o su dele-

gado.} Auditor General.} Asesor Jurídico o su delegado.} Oficial de Cumplimiento.} Gerente de Riesgos (sin voto).

} Subgerente General (presidirá elComité en ausencia del GerenteGeneral).

} Coordinador General.} Gerente Financiero.} Gerente de Riesgos.

} Conocer los informes trimestrales deanálisis que prepare la Gerencia Finan-ciera respecto a los emisores de pape-les, a fin de calificarlos y asignar cuposde inversión por emisor y recomendarcambios en la estructura del portafolio.

} Conocer y aprobar los planes y opera-ciones de inversión o desinversión queproponga y realice la Gerencia Finan-ciera, según políticas adoptadas.

} Evaluación y calificación de las ofertas.

} Proponer al Directorio las políticas ge-nerales de prevención de lavado deactivos.

} Someter a aprobación del Directorio elmanual de control interno sobre preven-ción de lavado de activos.

} Resolver sobre los reportes del oficial decumplimiento sobre operaciones otransacciones económicas inusuales oinjustificadas.

} Emitir recomendaciones al Oficial deCumplimiento sobre políticas de preven-ción de lavado de activos, entre otras.

} Evaluar periódicamente los riesgos decalce y descalce entre activos y pasivosdel Banco.

} Evaluar necesidades de captación de re-cursos y plazos requeridos.

} Recomendar política de tasas de interésdel Banco, entre otros.

Fuente y Elaboración: Banco del Estado - Secretaría General

Informe 2010

BANCO DEL ESTADO19

Control interno y transparencia

Dentro del control interno de la institución se man-tienen procesos de:

} Auditoría interna: Se realiza de acuerdo a lo es-tablecido en el Plan Anual de Auditoría que seaplica sobre diferentes tópicos de la Institución.Los informes son conocidos y tratados por elComité de Auditoría del Banco, por la Contra-loría General del Estado y la Superintendenciade Bancos.

} Seguimiento, control de la política y normasde prevención de lavado de activos emitidaspor la Superintendencia de Bancos y Junta

Bancaria. Los informes son conocidos y trata-dos por el Comité de Cumplimiento.

De acuerdo con el texto que establece la Ley deTransparencia de la Información, el Banco difundelas actividades a través de su página electrónica.En el portal se encuentra:

} Información de las actividades del Banco: ob-jetivos estratégicos, presupuesto, estructura or-gánica, funcionarios, contratos, bienes, viáticosy otros.

} Tipos de financiamiento.} Programas y proyectos en ejecución.} Formularios para solicitud de créditos.

Adquisición de vehículo de rescate deaeronaves y de combate de incendios

El Banco del Estado en el contexto del Plan Nacional del Buen Vivir

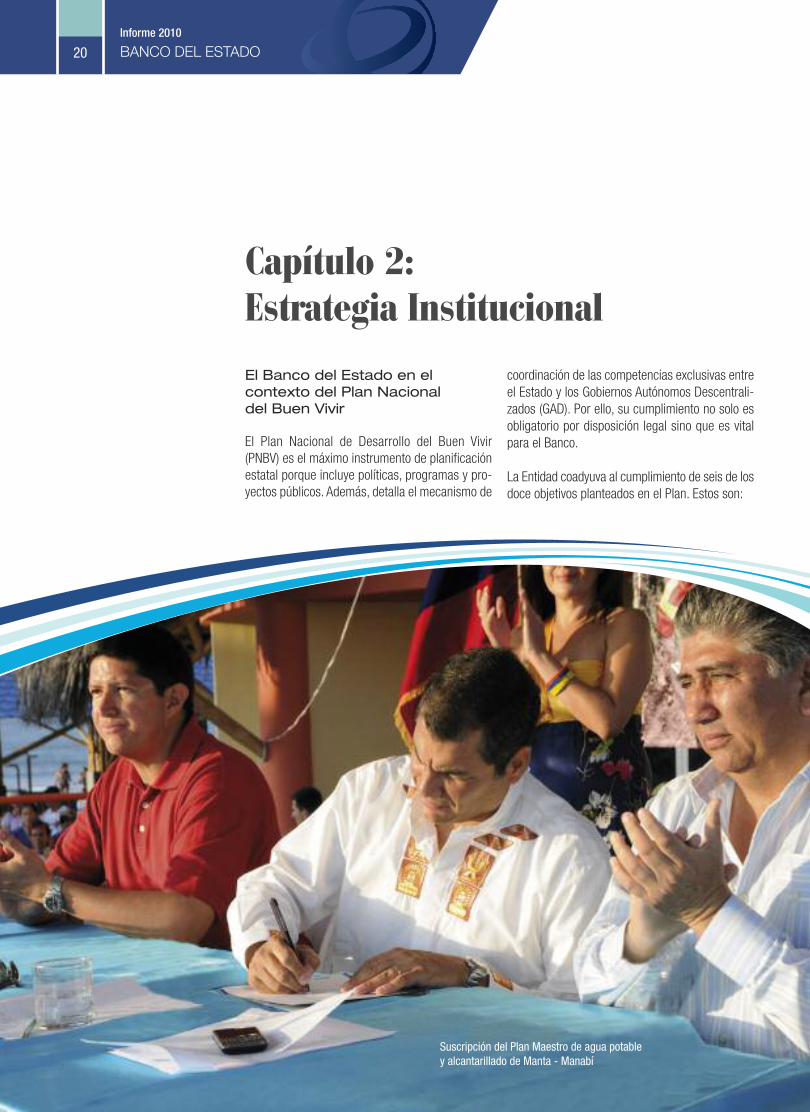

El Plan Nacional de Desarrollo del Buen Vivir(PNBV) es el máximo instrumento de planificaciónestatal porque incluye políticas, programas y pro-yectos públicos. Además, detalla el mecanismo de

coordinación de las competencias exclusivas entreel Estado y los Gobiernos Autónomos Descentrali-zados (GAD). Por ello, su cumplimiento no solo esobligatorio por disposición legal sino que es vitalpara el Banco.

La Entidad coadyuva al cumplimiento de seis de losdoce objetivos planteados en el Plan. Estos son:

Informe 2010

BANCO DEL ESTADO20

Capítulo 2: Estrategia Institucional

Suscripción del Plan Maestro de agua potabley alcantarillado de Manta - Manabí

En 2010, el Banco alineó sus programas de financiamiento y sus productos deasistencia técnica a la matriz de políticas y lineamientos que constan en el PNBV.La articulación se describe en la siguiente tabla:

Informe 2010

BANCO DEL ESTADO21

El Banco del Estado y el Plan Nacional del Buen vivir

Obj. 1 Igualdad y cohesión social

Obj. 2 Calidad de vida

Obj. 4 Medio ambiente

Obj. 7 Construcción de espacios públicos

Obj. 11 Economía social y sectores estratégicos

Obj. 12 Estado Democrático para el Buen Vivir

1.1. Garantizar derechos delBuen Vivir.

1.3. Promover la inclusión so-cial y económica con enfoquede género, intercultural e inter-generacional para generar con-diciones de equidad.

1.4. Democratizar los mediosde producción para generarcondiciones y oportunidadesequitativas.

1.5. Asegurar la redistribu-ción solidaria y equitativa dela riqueza.

d. Universalizar el acceso a agua segura.

b. Ampliar la cobertura de servicios públi-cos y programas de inclusión social y eco-nómica que permitan la satisfacción denecesidades básicas insatisfechas.

a. Ampliar el acceso a agua segura y per-manente para diversos usos mediante laconstrucción y mejoramiento de infraes-tructura y eficiencia en los mecanismos dedistribución.

b. Fortalecer la cultura tributaria del país, através del uso de los recursos recaudadosen inversión pública.

} Financiamiento - con componente noreembolsable- para proyectos de aguapotable y saneamiento a través de losprogramas PROMADEC y PIRSA.

} Financiamiento de proyectos de aguapotable y saneamiento a través de losprogramas PROMADEC y PIRSA. Financiamiento para proyectos de cons-trucción de mercados, centros de fae-namiento, terminales terrestres ycementerios a través del programa Equi-pamiento Urbano Comercial.

} Financiamiento - con componente noreembolsable- para proyectos de aguapotable y saneamiento a través de losprogramas PROMADEC y PIRSA.

} Asistencia técnica para el incremento derecaudación de impuestos, tasas y con-tribuciones municipales.

} Utilización de recursos entregados por elEstado ecuatoriano como subvenciones

Objetivo 1: Auspiciar la igualdad, la cohesión y la integración social y territorial en la diversidad

Fuente y Elaboración: Plan Nacional del Buen Vivir 2009 - 2013 - Subgerencia General

Objetivo 1: Auspiciar la igualdad, la cohesión y la integración social y territorial en la diversidad

Informe 2010

BANCO DEL ESTADO22

1.8. Impulsar el Buen VivirRural.

1.9. Promover el ordena-miento territorial integral,equilibrado, equitativo y sus-tentable que favorezca la for-mación de una estructuranacional policéntrica.

d. Generar mecanismos no tributarios deredistribución que sean aplicados de formadiferenciada, según los ingresos y niveles deconsumos de bienes y servicios.

a. Generar mecanismos que fortalezcan lacomplementariedad rural-urbana, equili-brando sus relaciones demográficas, pro-ductivas y culturales.

c. Jerarquizar adecuadamente y mejorar losservicios relacionados con vialidad, trans-porte terrestre, aéreo, marítimo, señaliza-ción, tránsito, etc., respondiendo a lasnecesidades diferenciadas de la población.

definidas técnicamente en función de di-ferentes variables, entre ellas, mayoresnecesidades socioeconómicas; calidad dela gestión, indicadores de cobertura.

} Financiamiento de proyectos de sanea-miento y agua potable para poblacionesdispersas y áreas rurales que requieranser integradas a las redes públicas can-tonales de agua potable y alcantarillado,a través del programa PIRSA.

} Financiamiento para construcción y man-tenimiento de redes viales provinciales, desegundo y tercer orden, que incrementenconectividad entre las poblaciones y faci-liten el acceso de esas locaciones a ser-vicios y bienes de consumo, a través delprograma Construyendo Caminos.

} Articulación con la Comisión Nacional deTransporte Terrestre, Tránsito y SeguridadVial (CNTTTSV) para garantizar la aplica-ción de lineamiento que propicie un ade-cuado dimensionamiento de proyectos determinales terrestres.

Terminal terrestre Quitumbe

Objetivo 3: Mejorar la calidad de vida de la población

Informe 2010

BANCO DEL ESTADO23

3.6. Garantizar vivienda yhábitat dignos, seguros ysaludables, con equidad,sustentabilidad y eficiencia.

4.2. Manejar el patrimonio hí-drico con un enfoque integrale integrado por cuenca hidro-gráfica, de aprovechamientoestratégico del Estado y devaloración sociocultural yambiental.

d. Ampliar la cobertura de los servicios bá-sicos de agua, gestión y tratamiento de re-siduos sólidos para promover unaestructura policéntrica de asentamientoshumanos sustentables.

a. Coordinar con los distintos niveles de go-bierno para promover un adecuado equili-brio en la localización del crecimientourbano.

h. Ampliar la cobertura y acceso a agua decalidad para consumo humano y a serviciosde infraestructura sanitaria: agua potable,eliminación de excretas, alcantarillado, eli-minación y manejo de residuos.

g. Implementar programas bajo crite-rios de corresponsabilidad y equidadterritorial por el recurso hídrico, desti-nado a consumo humano y a activida-des económicas.

} Financiamiento de proyectos de aguapotable y saneamiento a través de losprogramas PROMADEC y PIRSA.

} Programas articulados a las competen-cias de los distintos niveles de gobierno.Incorporación de los Gobiernos Autóno-mos Descentralizados Parroquiales Ru-rales como clientes del Banco, toda vezque han sido reconocidas como un nivelde gobierno.

} Financiamiento de proyectos de aguapotable y saneamiento a través de losprogramas PROMADEC y PIRSA.

} Incorporación de compromiso de corres-ponsabilidad en los créditos otorgadoscon subvención del Estado.

Objetivo 4: Garantizar los derechos de la naturaleza y promover un ambiente sano y sustentable

Construcción del terminal terrestre - Durán

Objetivo 4: Garantizar los derechos de la naturaleza y promover un ambiente sano y sustentable

Informe 2010

BANCO DEL ESTADO24

4.4. Prevenir, controlar y miti-gar la contaminación ambien-tal como aporte para elmejoramiento de la calidad devida.

7.3. Fomentar y optimizar el usode espacios públicos para lapráctica de actividades cultura-les, recreativas y deportivas.

7.7. Garantizar el derecho aldisfrute pleno de la ciudad yde sus aspectos públicos, bajoprincipios de sustentabilidad,justicia social, equidad de gé-nero y respeto cultural.

7.8. Mejorar los niveles deseguridad en los espaciospúblicos.

a. Aplicar normas y estándares de ma-nejo, disposición y tratamiento de resi-duos sólidos para prevenir y reducir lasposibilidades de afectación de la calidadambiental.

a. Incrementar y mejorar espacios públi-cos formales y no formales para la prác-tica y desarrollo de actividades físicas,recreativas y culturales.

c. Desarrollar mecanismos de gestión yconservación del patrimonio cultural y na-tural de los territorios de las ciudades, im-pulsando las distintas formas de uso,producción y generación de hábitat.

a. Implementar medidas de seguridad viala través de la dotación de señalética es-pecializada e infraestructura.

} Articulación con el Ministerio de Ambientey el Ministerio de Desarrollo Urbano y Vi-vienda, con el fin de que, todos los proyec-tos de saneamiento que financia el Banco,cumplan con la normativa impuesta por losministerios rectores de la política sectorialcorrespondiente.

} Financiamiento de proyectos de construc-ción y/o mantenimiento de mobiliario ur-bano a través del programa Probarrio y enlo cultural a través del Programa de GestiónPatrimonial.

} Financiamiento para recuperación de es-pacios patrimoniales y regeneración delos mismos con criterios turísticos o pro-ductivos a través del programa GestiónPatrimonial.

} Financiamiento de escalinatas, luminarias,regeneración de vías urbanas, aceras y bor-dillos, implementación de señalización comoparte de proyectos de mejoramiento de ba-rrios, a través del programa Probarrio.

Objetivo 7: Construir y fortalecer espacios públicos, interculturales y de encuentro común

Puerto pesquero artesanal - Jaramijó

Objetivo 11: Establecer un sistema económico social, solidario y sostenible

Informe 2010

BANCO DEL ESTADO25

11.3. Impulsar las condicio-nes productivas necesariaspara el logro de la soberaníaalimentaria.

11.5. Fortalecer y ampliar lacobertura de infraestructurabásica y de servicios públicospara extender las capacidadesy oportunidades locales.

a. Fomentar la pesca artesanal medianteprogramas de asociatividad, apoyo tecnoló-gico y protección de las reservas pesqueras.

d. Fomentar la producción de alimentossanos y culturalmente apropiados orienta-dos al consumo interno, mediante un apoyointegral que potencie las capacidades pro-ductivas y la diversidad de las pequeñas ymedianas unidades, urbanas y rurales. e. Impulsar la industria nacional de alimen-tos. De esta forma se asegura la recupera-ción y la innovación de productos de calidady de alto valor nutritivo, el vínculo con laproducción agropecuaria y el consumolocal.

a. Fortalecer la capacidad de provisión deservicios públicos, de agua potable, riego,saneamiento, electricidad, telecomunicacio-nes y vialidad para la producción.

c. Mantener y expandir el sistema nacionalde transporte y movilidad multimodal quefavorezca el comercio interno y externo y laintegración.

} Financiamiento de puertos pesquerosartesanales, galpones y servicios com-plementarios a la pesca, a través delprograma Propescar.

} Financiamiento, a través del programaEquipamiento Urbano Comercial para laconstrucción y mantenimiento de mer-cados, centros de faenamiento, cuartosfríos, tercenas y puntos de comerciopara la producción cárnica y el expendiode alimentos que garanticen el ade-cuado manejo en condiciones sanitariasapropiadas.

} Financiamiento para agua potable, riegoy vialidad a través de distintos programasque generen adelantos en la infraestruc-tura local, fomentando mejores condicio-nes para actividades productivas.

} Financiamiento para adquisición deequipo caminero, mantenimiento vial,apertura y construcción de nuevas vías.

Terminal marítimo y planta de almacenamiento de GasLicuado de Petróleo - Monteverde, Santa Elena

Colector y planta de tratamiento - Balsas

Objetivo 11: Establecer un sistema económico social, solidario y sostenible

Informe 2010

BANCO DEL ESTADO26

11.12 Propender hacia la sos-tenibilidad macroeconómicafortaleciendo al sector públicoen sus funciones económicasde planificación, redistribución,regulación y control.

12.3. Consolidar el modelode gestión estatal articuladoque profundice los procesosde descentralización y des-concentración y que pro-mueva el desarrollo territorialequilibrado.

12.7. Impulsar la planificacióndescentralizada y participativacon enfoque en derechos.

d. Ampliar los servicios sanitarios y fi-tosanitarios y otros similares vinculados ala producción.

f. Dotar de infraestructura y equipamientoque facilite las actividades autónomas deproducción, comercio y servicios.

e. Fomentar la inversión pública para po-tenciar las capacidades y oportunidades,así como para la economía endógena parael Buen Vivir en el corto, mediano y largoplazo.

h. Fortalecer los mecanismos para un ma-nejo equilibrado y transparente de las finan-zas públicas.

a. Implementar el nuevo modelo de orga-nización territorial y descentralización es-tablecido en la Constitución y fortalecer lainstitucionalidad necesaria para llevarlo acabo en los diferentes niveles de gobierno.

b. Planificar la inversión pública con en-foque territorial para optimizar los recur-sos del Estado, reduciendo desequilibriosterritoriales y satisfacer las necesidadesbásicas.

} Financiamiento para la provisión de ser-vicios de saneamiento y construcción demercados y centros de faenamiento quetengan servicios adecuados cumpliendocon las normas sanitarias.

} Financiamiento para implementar mer-cados y centros de faenamiento paraatender las necesidades propias de cadapoblación.

} Existencia de más de diez programas definanciamiento, creados conforme a lasdiversas competencias de los GAD. Deesta manera se facilita el acceso a re-cursos para inversión pública.

} Asistencia Técnica para capacitación yapoyo en el adecuado manejo de las fi-nanzas públicas.

} Creación de programas de financia-miento conforme a las competencias decada nivel de gobierno e incorporaciónde los Gobiernos Autónomos Descentra-lizados Parroquiales Rurales como clien-tes del Banco.

} Planificación y creación de programascon condiciones financieras y linea-mientos de política pública particulari-zados, que permitan coadyuvar a lareducción de desequilibrios territorialesy satisfacción de necesidades básicasde la población.

Objetivo 12: Construir un Estado democrático para el Buen Vivir

FINANCIERA

Asegurar la sostenibilidadfinanciera del Banco y sucrecimiento en el largo

plazo.

CAPITAL HUMANO

Convertir al Banco en el mejor sitio paratrabajar y desarrollarse profesionalmente

dentro del sector público.

PROCESOS INTERNOS

Transformar la organización,procesos y tecnología de

información, de acuerdo con losnuevos desafíos institucionales.

Maximizar el impacto de la gestióninstitucional con el objeto de contribuir a

reducir la inequidad territorial.

Ser el principal financiador de lainfraestructura pública subnacional.

Fortalecer la gestión financiera de losGobiernos Autónomos Descentralizados a

través de la Asistencia Técnica.

Transformar al Banco del Estado en unbanco de desarrollo moderno y proactivo.

ACCIONISTAS, CLIENTES Y COMUNIDAD

Informe 2010

BANCO DEL ESTADO27

Impulsar, acorde a las políticas de Estado, el des-arrollo sostenible con equidad social y regional,promoviendo la competitividad territorial, mediantela oferta de soluciones financieras y servicios deasistencia técnica, para mejorar la calidad de vidade la población.

Consolidarse como elbanco de desarrollo refe-rente de excelencia en elfinanciamiento de la inver-sión pública.

Planificación Estratégica

MisiónVisión

VISIÓN ESTRATÉGICA

Informe 2010

BANCO DEL ESTADO28

Planificación Estratégica

Objetivos y Estrategias Institucionales

PERSPECTIVA: ACCIONISTAS, CLIENTES Y COMUNIDAD

Maximizar el impacto de la gestión institucionalcon el objeto de contribuir a reducir la inequidadterritorial

} Financiar programas y proyectos estratégicospara los territorios más pobres, incorporandocentralidades de desarrollo territorial.

} Democratizar el acceso al financiamiento y ser-vicios no financieros del Banco.

} Financiar programas y proyectos impulsadospor los GAD, destinados a dinamizar activida-des productivas en sus jurisdicciones.

Ser el principal financiador de la infraestructurapública subnacional

} Ser el líder en participación de mercado en elfinanciamiento de la infraestructura física decompetencia de los GAD y sus empresas.

} Incorporar la estructuración de programas yproyectos de infraestructura física, de compe-tencia de los GAD y sus empresas, que seaninnovadores, eficientes y que tengan alto im-pacto social y económico para las comunidadesatendidas.

Fortalecer la gestión financiera de los GobiernosAutónomos Descentralizados a través de la asis-tencia técnica

} Diseñar y financiar programas de asistenciatécnica de alto impacto orientados al fortaleci-miento de la gestión financiera subnacional, in-cluyendo esquemas de cooperacióninterinstitucional.

} Fortalecer las capacidades técnicas de los GADpara la formulación de instrumentos que opti-micen la adecuada recaudación de fondos.

} Posicionar e impulsar la asistencia técnica enlos GAD.

Transformar al Banco del Estado en una entidadde desarrollo moderno y proactivo

Desarrollar productos y servicios que satisfagan lasnecesidades identificadas en el mercado potencial.

} Ampliar y diversificar la base de clientes delBanco por tipo de entidades y sectores con pro-yectos que contribuyan al logro de su misión ypermitan incrementar el volumen de negocios.

} Apoyar la investigación en temas de desarrollo,gobernabilidad y pobreza que optimicen la ac-ción integral del Banco.

PERSPECTIVA: FINANCIERA

Asegurar la sostenibilidad financiera del Banco ysu crecimiento a largo plazo

} Mantener niveles adecuados de solvencia yrentabilidad consistentes con el crecimientoproyectado y la naturaleza de banca dedesarrollo.

} Proteger el patrimonio institucional medianteuna gestión integral adecuada de activos y pa-sivos.

} Acceder a nuevas fuentes de financiamiento enlos mercados financieros.

} Mejorar la calificación de riesgo global de laEntidad.

PERSPECTIVA: CAPITAL HUMANO

Convertir al Banco en el mejor sitio para trabajary desarrollarse profesionalmente dentro del sec-tor público.

} Desarrollar políticas y acciones para una ade-cuada gestión del talento humano.

} Promover una cultura comunicacional directa ytransparente que permita conocer la gestión yabordar los desafíos institucionales.

Sistema de alcantarillado sanitario de Atacames, Fase III

“Es muy bueno el proyecto

de alcantarillado que están

haciendo, ya no habrá

contaminación de las

calles, se eliminarán los

desechos que salen de las

casas y así viviremos con

más salud.”

Antonia Chalá

PERSPECTIVA: PROCESOS INTERNOS

Transformar la organización, procesos y tecno-

logía de información, de acuerdo con los nuevos

desafíos institucionales

} Implantar un esquema de gestión institucionalbasado en procesos y en el uso intensivo de la

tecnología.

} Expedir, actualizar y modernizar las normativasinstitucionales para contar con procesos des-

concentrados, estandarizados y eficientes en la

matriz y sucursales.

} Desarrollar una arquitectura empresarial acordecon la actividad bancaria y los objetivos insti-

tucionales, enfocada hacia la integración de in-

formación del Banco.

} Mejorar y modernizar la infraestructura físicade la matriz y sucursales.

} Diseñar e implantar una estructura organiza-cional acorde con su visión, misión y objetivos.

} Desarrollar un Plan de Continuidad de Negocios.

Gestión de Calidad

En 2010, la Institución mantiene certificado su Sis-tema de Gestión de Calidad, en el “Financiamientode Estudios, Programas y Proyectos que promue-ven el Desarrollo Nacional”, debido al manejo pla-nificado, organizado y a la administración de susprocesos. El Banco cuenta con:

} Estandarización de sus procesos a nivelnacional.

} Cumplimiento de las exigencias del clientesegún los resultados de la encuesta de satis-facción del cliente que arrojó una aprobacióndel 93.44%.

} Observancia de los requisitos legales y re-glamentarios establecidos para la banca dedesarrollo.

} Cumplimiento de objetivos planteados en suplanificación estratégica.

} Adecuado manejo de los procesos internos yde sus interrelaciones.

} Directivos y funcionarios comprometidos conla entrega de financiamientos para obras deinfraestructura que permitan el desarrollonacional.

Informe 2010

BANCO DEL ESTADO29

Informe 2010

BANCO DEL ESTADO30

Informe 2010

BANCO DEL ESTADO31

Luego de un período de recesión, ocasionado porla crisis del sistema financiero mundial, la econo-mía ecuatoriana alcanzó mayores niveles de acti-vidad a partir del tercer trimestre de 2009. Esto sedebió a las políticas contra-cíclicas aplicadas porel Gobierno Nacional para fortalecer la demandainterna, propiciando así la reactivación económica.

La liberación de recursos por medio de una inéditay exitosa renegociación de la deuda externa públicay el fuerte incremento de los montos de recauda-ción fiscal, a la vez que inhibieron los impactos ne-gativos de la caída de los precios del petróleo,permitieron una amplia utilización del crédito pú-blico como instrumento de una política fiscal que

Informe 2010

BANCO DEL ESTADO32

Capítulo 3: Escenario Económico 2010

Pescadores de San Mateo - Manabí

Informe 2010

BANCO DEL ESTADO33

impulse la recuperación económica. En este marco, el Banco del Estado contribuyó eficaz y eficientementeen el financiamiento de la inversión hacia un desarrollo económico y social orientado al Buen Vivir.

El Producto Interno Bruto (calculado a dólares constantes en el año 2000), mantiene un comportamientocreciente y sostenido a partir del tercer trimestre de 2009, que se intensifica durante todo 2010.

En enero de 2010, la inflación registró la cifra del 4.44%, mucho menor a la de enero de 2009 que fuede 8.36%. En diciembre de 2010 llegó a 3.33%, pese al brote alcista de agosto y septiembre causadopor eventos controlados por el Gobierno por medio de políticas de regulación de precios en los productosde primera necesidad.

0.53

2.08 1.85

-0.46 -0.67

-0.20 0.08 0.25 0.49

1.87 1.60

I II III IV I II III IV I II III

2008 2009 2010

-

2

4.19% 5.10%

6.56%

8.18%

9.29% 9.69% 9.87% 10.02% 9.97% 9.85%

9.13% 8.83%

8.36% 7.85% 7.44%

6.52%

5.41% 4.54%

3.85%

3.33% 3.29%

3.50% 4.02% 4.31%

4.44% 4.31% 3.35% 3.21% 3.24% 3.30% 3.40%

3.82% 3.44%

3.46% 3.39% 3.33%

Ener

o

Febr

ero

Mar

zo

Abril

May

o

Juni

o

Julio

Agos

to

Sept

iem

bre

Octu

bre

Novie

mbr

e

Dici

embr

e 2008 2009 2010

Producto Interno BrutoTasa de variación trimestral

Inflación anual

Fuente: Banco Central del Ecuador Elaboración: Gerencia de Riesgos

Fuente: Instituto Nacional de Estadísticas y Censos Elaboración: Gerencia de Riesgos

La mayor actividad económica influyó positivamente en el mercado laboral. Al cierre de 2010, el desem-pleo nacional cayó en 1.8 puntos porcentuales respecto a 2009 alcanzando 6.1%. Se percibe además,un mejoramiento en la calidad del mercado laboral al bajar el subempleo de 50.5% registrado en 2009a 47.1% en 2010, mientras que, el empleo sube de 41.6% registrado en el año previo a 46.8% en 2010.

La inversión (Formación Bruta de Capital Fijo, a precios constantes) toma un fuerte impulso durante 2010,debido al efecto de “crowding in” de la inversión pública en vialidad, infraestructura, salud, educación,vivienda y las políticas de incentivos a la producción y al empleo.

Informe 2010

BANCO DEL ESTADO34

Plan de vialidad del DistritoMetropolitano de Quito

“Esta obra será de gran

beneficio, porque tener

una vía de ocho carriles va

a facilitar el transporte de

autos particulares y buses

y la movilización de

personas para el norte,

sur y Sangolquí será más

rápida”.

Galo Castro

-

40.9 43.5 41.5 43.9

39.4 40.0 39.3 41.6

39.6 41.9 43.0

46.8

52.3 50.1 51.4 48.8

52.0 51.6 51.7 50.5 51.3 50.4 49.6 47.1

6.9 6.4 7.1 7.3 8.6 8.3 9.1 7.9 9.1 7.7 7.4 6.1

Mar-08 Jun-08 Sep-08 Dec-08 Mar-09 Jun-09 Sep-09 Dec-09 Mar-10 Jun-10 Sep-10 Dec-10

Empleo Subempleo Desempleo

-

2

Mercado laboralPorcentaje de la PEA

2

3,265 4,031 4,794 4,786 5,022

5,568 5,780 5,922 6,876 6,583

7,102

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Formación Bruta de Capital Fijo(US$ Millones del 2000)

Fuente: Instituto Nacional de Estadísticas y Censos Elaboración: Gerencia de Riesgos

Fuente: Banco Central del Ecuador Elaboración: Gerencia de Riesgos

Informe 2010

BANCO DEL ESTADO35

En este panorama de recuperación, la actividad económica de coyuntura presenta una clara mejoría du-rante el año 2010.

En el sector externo, se continúan sintiendo los efectos negativos de los shocks externos aunque han lo-grado ser paliados mediante políticas arancelarias y para-arancelarias.

2

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

187 204 217 231 250 274 306

333 325 338 358

Índice de Actividad Económica CoyunturalSerie Ajustada por tendencia Año 1993 = 100

I II III IV I II III IV I II III

2008 2009 2010

676

1,964

407

-2,113 -1,334

-2,492

1,939

-891

203 86 240

Balanza de Pagos Global (1+2+3) US$ Millones

Fuente: Banco Central del Ecuador Elaboración: Gerencia de Riesgos

Fuente: Banco Central del Ecuador Elaboración: Gerencia de Riesgos

La Balanza Comercial de 2010 registra un déficit de US$ 1,461 millones, debido al incremento de lasimportaciones por el aumento de demanda, tanto de consumo como de bienes de capital.

La elevación en el precio del petróleo generó una mejora sustancial de la Balanza Comercial petrolera.Sin embargo, el aumento de importaciones para cubrir las mayores necesidades de la demanda internaocasionó un deterioro de la Balanza Comercial no petrolera.

Informe 2010

BANCO DEL ESTADO36

Construcción del terminal terrestrepara Durán

“Antes, cogíamos el bus en

la calle y era peligroso,

pero ahora, gracias a esta

obra iremos tranquilos,

porque tendremos todas

las facilidades para la

gente y los transportes”.

Kléver Chonillo

Balanza Comercial Importaciones Exportaciones

532 -302 -969

-32

178 532 1,449 1,414 910 -299 -1,461

3,469 4,981 6,006 6,254

7,575

9,568 11,279

12,907

17,600

14,098

17,085

4,927 4,678 5,036

6,223 7,753

10,100

12,728 14,321

18,511

13,799

15,624

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Balanza ComercialUS$ Millones

Petrolera No Petrolera

2,186 1,650 1,823 1,874

3,239 4,155

5,164 5,750

8,455

4,631 5,522

-728 -1,953

-2,792 -1,906

-3,061 -3,623 -3,715

-4,336

-7,545

-4,932

-6,983

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Balanza Comercial Petrolera y No Petrolera US$ Millones

Fuente: Banco Central del Ecuador Elaboración: Gerencia de Riesgos

Fuente: Banco Central del Ecuador Elaboración: Gerencia de Riesgos

Informe 2010

BANCO DEL ESTADO37

Finalmente, en lo que se refiere al sistema financiero, el Banco del Estado intensificó su acción parasuplir la desaceleración de la inversión, incrementando su cartera de crédito pero, a la par, vigilando sudesempeño, posicionándose con satisfactorios indicadores dentro del sistema financiero y como referenteprincipal en la banca pública ecuatoriana, concentrando el 33% de la cartera total.

Banco Ecuatorianode la Vivienda

3%

Banco Nacionalde Fomento

34%

CorporaciónFinanciera Nacional

30%

Banco del Estado

33%

Total: 2,658 MM USD

Distribución de Cartera de la Banca Públlica 31/12/2010

Fuente: Superintendencia de Bancos y SegurosElaboración: Gerencia de Riesgos

Programas de financiamiento

Programa de Saneamiento Ambiental para elDesarrollo Comunitario (PROMADEC I)

El Programa tiene por objeto apoyar al mejora-miento de las condiciones de salubridad de la po-blación carente de obras y servicios desaneamiento ambiental. Cuenta con un monto totalde US$ 240 millones, cuyas fuentes de financia-miento son: US$ 200 millones provenientes de uncrédito de la Corporación Andina de Fomento (CAF)al Estado ecuatoriano y US$ 40 millones comocontraparte nacional. Alrededor del 72% de losUS$ 200 millones provenientes de la CAF se hanasignado en calidad de subvención.

Esta primera etapa del programa PROMADEC per-mitió atender a 173 municipios y 5 empresas mu-nicipales, financiando 220 proyectos de inversióny 58 asignaciones de preinversión para agua pota-ble, alcantarillado y manejo de residuos sólidos. Lapoblación beneficiaria estimada es de 2,000,000millones de personas a nivel nacional.

Programa de Saneamiento Ambiental para el Desarrollo Comunitario (PROMADEC II)

El PROMADEC II busca seguir contribuyendo al me-joramiento de las condiciones de salubridad y sa-neamiento ambiental. El contrato de crédito suscritoentre el Estado y la CAF, el 29 de noviembre del2010, señala que se otorga un crédito por US$ 300

Capítulo 4: Productos y servicios

Informe 2010

BANCO DEL ESTADO38

Mejoramiento del aeropuertoMariscal Lamar - Cuenca

Informe 2010

BANCO DEL ESTADO39

millones, al cual se sumará una contraparte nacio-nal de US$ 60 millones. Esto suma un total de US$360 millones. El PROMADEC II en su primera fasebenefició a 74 municipios y financió 77 proyectosde agua potable, alcantarillado y manejo de resi-duos sólidos. Se estima que 1,488,000 habitantes,a escala nacional, fueron atendidos.

Programa de Infraestructura Rural de Saneamiento y Agua (PIRSA)

Nace con el objetivo de mejorar las condiciones desalubridad incrementando la cobertura y calidad dela infraestructura de saneamiento y agua en laszonas rurales. Fue aprobado por el directorio delBanco Interamericano de Desarrollo (BID) el 10 denoviembre de 2010. El monto del programa es deUS$ 60 millones, constituidos por un préstamo deUS$ 30 millones del BID, una donación del FondoEspañol de Cooperación para Agua y Saneamientopara América Latina y El Caribe (FECASALC) porUS$ 20 millones y US$ 10 millones de contrapartelocal a ser provista por el Banco.

El programa está destinado a financiar obras en po-blaciones comprendidas entre 500 y 20,000 habi-tantes que cuentan con coberturas de servicios deagua potable y alcantarillado sanitario inferiores alas metas nacionales para el 2015 que son 77% y71%, respectivamente.

En este programa, el Ministerio de Desarrollo Urbanoy Vivienda (MIDUVI) actuará como coejecutor y se en-cargará de la preinversión al igual que del fortaleci-miento institucional de los GAD. Finalmente ejercerálas funciones de ente rector, mientras que el Bancodel Estado se encargará de evaluar la viabilidad deotorgar el financiamiento de las obras o inversión.

Programa de Financiamiento para el Desarrollo Provincial (PRODEPRO)

El programa impulsa el desarrollo socio económicode las comunidades rurales del país en sanea-miento ambiental (agua potable, alcantarillado y

letrinización), vialidad (puentes y caminos vecina-les) e infraestructura y equipamiento social (esco-lar). El monto total es de US$ 240 millones. Lasfuentes de financiamiento son: US$ 68,67 millonesprovenientes del Fondo Ordinario del Banco del Es-tado y US$ 171,33 millones del Estado ecuato-riano, permitiendo así una subvención promediodel 71%.

Con estos recursos se ha contratado la ejecuciónde 1,278 obras. De esta cifra, 830 son proyectosde vialidad, 83 de agua potable, 128 de alcantari-llado y 237 de infraestructura educativa. La pobla-ción atendida es de 1,800,000 habitantes.

Programa de Financiamiento para Adquisición de Equipo Caminero (PROCECAM)

La finalidad es la adquisición de equipo caminerodestinado a mejorar las condiciones de infraestruc-tura vial en las jurisdicciones territoriales de cadagobierno seccional. El monto total del programa esde US$ 150,99 millones. Las fuentes de financia-miento son dos: por un lado el aporte del Estadocon un monto de US$ 82,1 millones, permitiendoasí una subvención promedio del 54%; y por otrolado, US$ 68,89 millones correspondientes alFondo Ordinario del Banco del Estado.

En 2010, con cargo a los recursos de PROCECAM seadquirieron 1,117 equipos distribuidos en 140 GAD.

Programa de Desarrollo Municipal para Saneamiento Ambiental

Su objetivo es financiar proyectos de saneamientobásico (agua potable, alcantarillado, residuos sóli-dos) y fortalecer la gestión municipal orientada aldesarrollo de nuevas alternativas de gestión en laprestación de los servicios. Tiene como prestatariosa 18 GAD y sus fuentes de financiamiento son: uncrédito otorgado por el banco alemán KfW Banken-gruppe por un monto de 13 millones de euros y,como contraparte, un 30% del referido crédito conFondo de Inversión Municipal (FIM).

Se estima que al término del programa la poblaciónbeneficiada será de 512,000 habitantes.

Programa de Financiamiento para el Mantenimiento Vial con énfasis en mancomunidades (etapas I y II)

Fue creado para la adquisición de equipo cami-nero, destinado a mejorar las condiciones de in-fraestructura vial en las jurisdicciones

territoriales de los GAD, para lo cual contó conun monto total de US$ 42,24 millones hasta fi-nales de 2010.

Programa de Financiamiento para el Fomento de la Pesca Artesanal (PROPESCAR)

La meta es mejorar la competitividad y la sosteni-bilidad de la pesca artesanal contribuyendo así aldesarrollo integral de las comunidades pesquerasde la Costa. El monto del programa es de US$ 73millones. Las fuentes de financiamiento son:US$ 50 millones de un crédito del BID al Estado yUS$ 23 millones de aporte local con cargo al FondoOrdinario del Banco.

Programa de Riego Parcelario

El Programa financia las obras de mejoramiento deriego parcelario en las provincias de Cotopaxi, Tun-gurahua, Chimborazo y Bolívar. Su monto total esde US$ 5,91 millones, con recursos provenientesdel Ministerio de Agricultura, Ganadería, Acuacul-tura y Pesca. Este programa ha financiado 4 pro-yectos hasta diciembre de 2010.

Programa de Puentes en la región amazónica

El Banco del Estado, el Ministerio de Transportes yObras Públicas (MTOP) y el Instituto para el Ecode-sarrollo Regional Amazónico (ECORAE) desarrolla-ron este programa a favor de los organismosseccionales agrupados en el Consorcio de Munici-pios Amazónicos y Galápagos (COMAGA). El obje-tivo fue unir a los pueblos amazónicos, facilitar elintercambio de productos y mejorar el acceso aservicios básicos (educación y salud). La longitudacumulada de los 253 puentes es de 6.7 km.

Programa de Gestión Patrimonial

El programa se diseñó entre el Ministerio Coordi-nador de Patrimonio, el Instituto Nacional de Patri-monio Cultural y el Banco del Estado. Está dirigido

Informe 2010

BANCO DEL ESTADO40

Construcción del ComplejoCultural de la UniversidadNacional de Loja

a los GAD que presentan propuestas integrales deintervención, recuperación y preservación del pa-trimonio histórico con desarrollo económico y so-cial. El programa actúa tanto en áreas históricasprotegidas reconocidas como “bienes pertenecien-tes al patrimonio cultural de la nación”, como enáreas históricas que presenten un interés patrimo-nial a escala local o regional.

El programa en su primera fase alcanza losUS$ 11,21 millones cuyas fuentes de financia-miento son: US$ 500 mil del Instituto Nacional dePatrimonio Cultural, US$ 360 mil del Ministerio Co-ordinador de Patrimonio, US$ 2,85 millones delFondo de Inversión Municipal y US$ 7,5 millonesdel Fondo Ordinario del Banco del Estado, habiendoaprobado 4 operaciones hasta diciembre del 2010.

Programa de Financiamiento del Sistema de Información y Gestión de Tierras Rurales e Infraestructura Tecnológica (SIGTIERRAS)

Tiene como propósito financiar el catastro rural en-focado a la implementación de un sistema inte-grado de información para planificación deldesarrollo cantonal, organización territorial y apli-cación de políticas tributarias justas y equitativas.

El monto total del programa es de US$ 288 millo-nes y cuenta con dos fuentes de financiamiento:

una parte no reembolsable de US$ 230,5 millonesadministrada por el MAGAP–SIGTIERRAS yUS$ 57,5 millones financiados con recursos delFondo Ordinario del Banco del Estado con carácterde componente reembolsable. Se estima que suejecución tomará 6 años a nivel nacional debido asu alcance y complejidad.

El Banco del Estado aprobó 5 solicitudes de créditopresentadas por los gobiernos municipales durante2010.

Programa de Financiamiento para Gestión de Riesgos

El Gobierno Nacional, a través de la Secretaría Na-cional de Riesgos y el Banco del Estado, diseñó unprograma de financiamiento para los GAD con elfin de prevenir desastres naturales y rehabilitar oreconstruir zonas afectadas.

El monto total del programa es de US$ 100 millo-nes y cuenta con dos fuentes de financiamiento:Un segmento de crédito del Banco del Estado(50%) y una asignación no reembolsable a losprestatarios (50%). El programa prevé el financia-miento a nivel de preinversión, inversión y fortale-cimiento institucional para los subsectoreselegibles: saneamiento básico, equipamiento

Informe 2010

BANCO DEL ESTADO41

Planta eléctrica Saymirin - Cuenca

urbano, vialidad, fortalecimiento institucional, riesgoy control de inundaciones. El Banco del Estadoaprobó 54 operaciones de crédito con cargo a esteprograma durante 2010.

Programa de Financiamiento para Equipamiento Urbano Comercial

Programa creado en 2010, teniendo como líneabase las Evaluaciones Básicas Municipales, en elcual se identificó que alrededor del 70% de los ser-vicios comerciales (mercados, terminales terres-tres, centros de faenamiento y cementerios) esregular o malo. Por ello, se financian proyectos deconstrucción y mejoramiento de mercados, cama-les, cementerios y terminales terrestres que seanconcebidos con una visión integral de negocio. Deesta manera se promueve la construcción de equi-pamientos urbanos con modelos de gestión quegaranticen calidad de los servicios, sostenibilidaddel proyecto y que permitan generación de recursospara cubrir gastos de operación y mantenimientoa partir de los flujos del negocio.

El monto total del programa es de US$ 50 millones,teniendo como fuente de financiamiento el FondoOrdinario del Banco del Estado. En 2010, se apro-baron 7 créditos con cargo a este Programa.

Programa de Mejoramiento de Barrios y Desarrollo Local (PROBARRIO)

El Banco del Estado creó este programa con lameta de cambiar las condiciones de la poblaciónde los barrios urbanos marginales a través de fi-nanciamiento de infraestructura de expansión enciudades con más de 100,000 habitantes y capi-tales de provincia.

El objetivo del programa es mejorar el hábitat y elentorno urbano a través de la construcción ymejoramiento de los espacios públicos y vías deacceso, implementación de mobiliario urbano y ha-bilitación de suelo para vivienda, logrando así in-clusión social y mayor calidad de vida.

El monto total del programa es de $ 11,60 millonesy sus fuentes de financiamiento son: US$ 5,80 mi-llones de recursos no reembolsables correspon-dientes al Fondo de Inversión Municipal y US$ 5,8millones del Fondo Ordinario del Banco del Estado.

Programa Construyendo Caminos

El programa mejora la vialidad a través de la cons-trucción de una red de caminos secundarios, ter-ciarios y de puentes para optimizar la conectividadde las zonas de producción con las zonas de con-sumo. Cuenta con un financiamiento de US$ 150millones que se encuentra dividido en dos partes:US$ 105 millones del Fondo Ordinario del Bancodel Estado y hasta un máximo de US$ 45 millonescomo componente no reembolsable otorgado porel Estado.

Este programa tiene un incentivo particular a nivelde recursos no reembolsables. De hecho otorga enpromedio de hasta un 30% de subvención a aque-llos Gobiernos Provinciales que asumen la respon-sabilidad de recaudar un porcentaje deContribución Especial de Mejoras por la construc-ción de estas vías mientras la subvención se reduceen promedio al 16.66% si no están dispuestos a

Informe 2010

BANCO DEL ESTADO42

Rehabilitación del TeatroLemarie - Tulcán

realizar este cobro. De esta manera, se promueveun proceso de descentralización de los GobiernosProvinciales a través de un incremento en sus in-gresos propios.

Asistencia Técnica

Paralelamente a los programas de financia-miento, el Banco implementa su Programa deAsistencia Técnica para fortalecer la gestión y au-tonomía financiera de los GAD, la reducción deinequidades territoriales y aplicar el principio decorresponsabilidad.

Históricamente, los gobiernos municipales y provin-ciales han registrado altos niveles de dependencia

de las transferencias del Gobierno Central. Para elaño 2009, el porcentaje promedio de dependencia2

a nivel municipal alcanzaba el 86.7% y a nivel pro-vincial el 91.3%.

En términos generales existe poco esfuerzo a nivellocal por recuperar la inversión pública. En un es-tudio realizado por el Banco, en 217 municipalida-des del país, se concluye que solo 2 entidadesrecuperan más del 60% del total de su inversión;mientras que 175 municipios, que representan el81% del universo analizado, registran un valor derecuperación inferior al 3%. Estos valores contras-tan con los montos de inversión recuperable quehan tenido una variación del 613% en el períodode análisis.

Informe 2010

BANCO DEL ESTADO43

0

100,000,000

200,000,000

300,000,000

400,000,000

500,000,000

600,000,000

700,000,000

800,000,000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Inversión Obra Pública Ingresos Propios

Inversión en Obra Pública Vs. Ingresos Propios a nivel municipal

2. El indicador de dependencia considera como numerador a las transferencias corrientes y de capital y en el denominador, a los ingresostotales sin considerar las fuentes de financiamiento.

Fuente: Sistema de Información Municipal SIM – Banco del EstadoElaboración: Gerencia de Asistencia Técnica

Para reducir esos niveles de dependencia, losGAD deben realizar esfuerzos por mejorar sus in-gresos propios y el Banco del Estado los asesorasobre cómo hacerlo. Por eso, en 2010, se diseñóun programa de mejoramiento de ingresos pro-pios a nivel municipal orientado a incrementar re-caudaciones mediante la Contribución Especial deMejoras (CEM), impuestos a los activos totales, alas patentes y reducción de cartera vencida. En elprograma participaron 30 municipalidades esco-gidas de acuerdo a tres criterios: poblaciones ma-yores a 100.000 habitantes, capitales deprovincia y voluntad política. Las ciudades selec-cionadas fueron: Ambato, Santo Domingo, Rio-bamba, Esmeraldas, Ibarra, Latacunga, Otavalo,Quinindé, Lago Agrio, Guaranda, Tulcán, Tena,Pastaza, Orellana, Machala, Durán, Salinas, Que-vedo, Babahoyo, Milagro, Santa Elena, Manta,

Chone, Sucre, Cuenca, Azogues, Morona, Loja,Catamayo y Zamora.

El Banco cuenta con información general de cadauna de estas localidades levantada mediante laaplicación de las Evaluaciones Básicas Municipa-les3. Para orientar de mejor manera la intervenciónhacia lo financiero, se desarrolló la Guía de Análisisde las Finanzas Municipales que permite conocerla información de cada una de las entidades e iden-tificar las áreas de mayor potencial para la gene-ración de ingresos propios.

Guía de Análisis de las Finanzas Municipales

La guía fue elaborada con base en la normativa vi-gente del país y metodologías internacionales. Losresultados que surgen de su aplicación generan

Informe 2010

BANCO DEL ESTADO44

0

50,000,000

100,000,000

150,000,000

200,000,000

250,000,000

300,000,000

350,000,000

400,000,000

450,000,000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Inversión Obra Pública Ingresos Propios

Inversión en Obra Pública vs. Ingresos Propios a nivel provincial

Sistema de Agua Potable de Pujilí

“Antes nos tocaba buscar

agua de vertientes,

después, a duras penas

había agua entubada;

pero ahora gracias a Dios

y al Banco del Estado

tenemos agüita buena,

potable”

Carlos Oña

3. La información se recoge en el Sistema Informático de Evaluaciones Básicas Municipales que puede ser consultado en la página webdel Banco www.bancoestado.com y que fue formalmente presentado a la ciudadanía a inicios de 2010

Fuente y Elaboración: SIM – Banco del Estado, Gerencia de Asistencia Técnica

Informe 2010

BANCO DEL ESTADO45

información que permite visualizar la situación fi-nanciera en que ha incurrido una institución a tra-vés del registro de sus hechos económicos yestablecer acciones que contribuyan a administrarde manera eficiente los recursos.

Los resultados que surgen de su aplicación permiten:1. Generar información para visualizar la situación

financiera de una institución a través del regis-tro de sus hechos económicos.

2. Establecer acciones que contribuyan a admi-nistrar de manera eficiente los recursos.

Productos de Asistencia Técnica

La aplicación de la Guía de análisis financiero a las30 municipalidades priorizadas, determinó que elmayor potencial de generación de ingresos a nivelmunicipal se concentra en:

1. Cobro de Contribución Especial de Mejoras(CEM)

2. Impuestos a los Activos Totales y a las Patentes 3. Recuperación de Cartera Vencida

Fue así como durante 2010, el Banco desarrollóguías metodológicas, instrumentos técnicos, ins-trumentos legales (ordenanzas) y flujos de procesosque permiten a los municipios ser más eficientesen la generación de ingresos tributarios.

El Banco pone énfasis en el asesoramiento vincu-lado al cobro de CEM, que pueden realizar, tantogobiernos municipales como gobiernos provincialesa los propietarios de los inmuebles beneficiados porla ejecución de la obra pública. El cobro de CEM esuno de los rubros con mayor potencial en la gene-ración de recursos, de hecho, las municipalidadesecuatorianas están recaudando más ingresos porel cobro de CEM que por el Impuesto Predial.

Con base en los análisis precedentes, la Gerenciade Asistencia Técnica desarrolló un sistema de in-centivos que premia el esfuerzo en la recuperación

de la inversión pública, con mayor subvención enlos programas crediticios del Banco.

Durante 2010, 41 gobiernos municipales y 1 go-bierno provincial asumieron el reto de aplicar elprincipio de corresponsabilidad y han iniciado ac-ciones que les permiten incrementar ingresos pro-pios a través de cobro de CEM.

Además, el Banco ofrece asistencia técnica a 11gobiernos municipales en la implementación delcobro de Impuestos a los Activos Totales, Patentesy a 22 gobiernos municipales en la recuperaciónde cartera vencida.

Fortalecimiento de capacidades

Otro de los aspectos más importantes durante2010, fue la creación de capacidades en los fun-cionarios vinculados a la gestión de los GAD. Entotal, el Banco del Estado entrenó a 1,100 funcio-narios públicos en eventos de capacitación y trans-ferencia de metodologías que suman un total de400 horas de trabajo.

La capacitación es el complemento que garantizaque los instrumentos de asistencia técnica puedanser comprendidos e implementados en todos loscasos.

Algunos de los temas que se trataron durante 2010fueron:

} Capacitación en la normativa financiera (Sis-tema de Administración Financiera SAFI) me-diante cursos intensivos en alianza con elInstituto de Altos Estudios Nacionales. Se dic-taron en las cinco sucursales del Banco, cu-briendo a todo el país.

} Capacitación en políticas e instrumentos degestión de suelo, Impuesto Predial, financia-miento urbano y captura de plusvalías enalianza con el Instituto Lincoln de Políticas deSuelo, que tiene sede en Estados Unidos.

} Conversatorio sobre Catastros Multifinalitarioscomo herramienta de planificación.

} El Rol del Alcalde en el financiamiento urbanoen alianza con el Instituto Lincoln de Políticasde Suelo.

} Curso sobre Gestión Estratégica del DesarrolloLocal y Regional con la Comisión Económicapara América Latina y el Caribe (CEPAL).

} Curso de actualización en finanzas públicas,modalidad virtual con la Universidad TécnicaParticular de Loja.

} Capacitación en el manejo de sistemas finan-cieros municipales.

La gestión de las finanzas públicas de los GAD con-tribuye al crecimiento o decrecimiento de la eco-nomía local y nacional. Por esto es importante quelas decisiones en política fiscal se tomen de ma-nera informada y se orienten a mejorar las finanzaspara garantizar servicios públicos con la calidadque merece la gente. El Banco del Estado, a travésde su Programa de Asistencia Técnica, entrega unaporte fundamental para que los GAD ejerzan unaautonomía financiera real y reduzcan inequidadesterritoriales.

Informe 2010

BANCO DEL ESTADO46

El Banco del Estado comoagente de inversión pública

En los últimos cuatro años, la participación que elBanco del Estado ha tenido en el financiamiento alos GAD, generó un incremento considerable, pa-sando del 38% al cierre de 2007 al 74% a fines

de 2010. Es decir, un incremento de 36 puntos por-centuales a lo largo del período.

En lo que concierne a los municipios, la participa-ción del Banco del Estado experimenta un creci-miento anual sostenido frente a las otras entidadesfinancieras públicas, pasando de un 32.5% al cie-rre de 2007 a un 64.2% a la culminación de 2010.

Capítulo 5: Gestión Institucional

Construcción parque “Ecuador Amazónico” - Sucúa

Informe 2010

BANCO DEL ESTADO47

158,48

341,12

575,45 642,28

8,97 0,62 0,02 1,04

245,99 266,35 246,41 216,77

8,87 8,26 6,89 4,50

0

100

200

300

400

500

600

700

2007 2008 2009 2010

Banco Estado Otros Bancos Públicos Deuda Externa Deuda Privada

Composición de la Deuda Pública de Largo Plazo de Gobiernos Municipales y Provinciales US$ Millones

32% 41%

57% 64%

0.4% 0.0% 0.0% 0.2%

65% 57%

41% 35%

2.3% 1.8% 1.2% 0.6%

0

100

200

300

400

500

600

700

2007 2008 2009 2010

Banco Estado Otros Bancos Públicos Deuda Externa Deuda Privada

Endeudamiento Público Gobiernos Municipales

59%

90% 95% 95%

9.6% 0.3% 0.0% 0.0%

30%

10% 5% 5% 1.2% 0.2% 0.0% 0.4%

0

100

200

300

400

500

600

700

2007 2008 2009 2010

Banco Estado Otros Bancos Públicos Deuda Externa Deuda Privada

Endeudamiento Público Gobiernos Provinciales

Informe 2010

BANCO DEL ESTADO48

Fuente y Elaboración: Banco del Estado/Gerencia de Planificación

Fuente y Elaboración: Banco del Estado/Gerencia de Planificación

Fuente y Elaboración: Banco del Estado/Gerencia de Planificación

Informe 2010

BANCO DEL ESTADO49

En el caso de los Gobiernos Provinciales, la participación del Banco pasa de un 59.3% al cierre de 2007a un 94.7% a la culminación de 2010, representando un crecimiento de 35 puntos porcentuales duranteel período analizado, lo cual le ubica como la entidad financiera líder en este segmento de mercado.

Desempeño crediticio

Aprobaciones

En 20104, las aprobaciones del Banco crecieron aproximadamente 5.5 veces con respecto al 2007; así, seaprobaron 677 operaciones de crédito que comprometieron US$ 683,68 millones para proyectos socialesque contribuyen el desarrollo del país; registrando una tasa de crecimiento de 117.83% con respecto a 2009.

Los créditos aprobados fueron asignados de la si-guiente manera: 68.56% a favor de los GAD mu-nicipales (US$ 468,75 millones), 17.24% se otorgóa los GAD provinciales (US$ 117,89 millones) y12.15% a empresas públicas y universidades(US$ 83,03 millones). El restante 2.05% se entregóa organismos estatales (US$ 14 millones).Es importante recalcar que, durante el período2007–2010, se atendió a todos los GAD, tanto pro-vinciales como municipales.

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

43,21

151,10149,19

26,51

229,11

62,91

266,48

122,07

586,41

313,85

683,68

Aprobaciones 2000 - 2010US$ Millones

GobiernosMunicipales

GobiernosProvinciales

Empresas públicas yuniversidades

Organismos estatales

468,75

117,89

83,03

14,00

Aprobaciones 2010 por Tipo de ClienteUS$ Millones

Fuente y Elaboración: Sistema Gerencial – Gerencia de CréditoNota: Datos 2000 – 2009 ajustados a valores del Sistema Gerencial a febrero 2011.

4. Valores provisionalesFuente y Elaboración: Sistema Gerencial – Gerencia de Crédito

Desembolsos

La serie histórica muestra un crecimiento constante y sostenido durante los últimos 4 años. Se pasó deUS$ 92,76 millones en 2006 a US$ 496,12 millones en 2010. Esto representa una cifra récord de desem-bolsos para el Banco, que equivale a un crecimiento porcentual de 434.84% para el período de análisis.

Para 2010, los desembolsos entregados se distribuyeron así: 56.06% para los GAD municipales (US$ 278,12millones), 21.04% a empresas públicas y universidades (US$ 104,37 millones), 18.68% en los GAD provin-ciales (US$ 97,7 millones) y 4.22% en organismos estatales (US$20,93 millones). Es importante recalcar que,durante el período 2007–2010, se atendió a todos los GAD, tanto provinciales como municipales.

Cartera de Crédito

La cartera de crédito vigente al 31 de diciembre de 2010, presentó un valor de US$ 884,73 millones compuestapor tipo de cliente de la siguiente forma: 42% se destinó a GAD municipales, el 31% a GAD provinciales, el15% a empresas públicas y universidades y el 12% a organismos del Estado.

Informe 2010

BANCO DEL ESTADO50

35,85 56,32

105,02 78,99

55,80

165,81

92,76 114,40

391,43 443,97

496,12

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Desembolsos 2000 - 2010US$ Millones

GobiernosMunicipales

GobiernosProvinciales

Empresas públicas yuniversidades

Organismos estatales

104,37

278,12

92,70

20,93

Desembolsos 2010 por Tipo de ClienteUS$ Millones

Fuente y Elaboración: Sistema Gerencial – Gerencia de Crédito

Fuente y Elaboración: Sistema Gerencial – Gerencia de Crédito

GobiernosMunicipales

GobiernosProvinciales

Empresas públicas yuniversidades

Organismos estatales

31%

42%

15%

12%

Cartera Vigente a 2010

Fuente y Elaboración: Sistema Gerencial – Gerencia de Crédito

Los recursos de los créditos aprobados fueron destinados a dos sectores. En primer lugar se encuentra elsector económico en el cual los esfuerzos se concentraron en el campo vial con un 78%, seguido de energíay minas con un 13%. El tercer lugar lo ocupa riesgo y control de inundaciones con un 4% y con el 3% se en-cuentran los sectores de fortalecimiento institucional, transporte y comunicación.

En segundo lugar, los recursos fueron destinados al sector social. Las acciones se centraron en el campo desaneamiento ambiental con un 78%. Luego está el equipamiento urbano con un 11%, mientras el tercer lugarlo ocupa educación y cultura con un 5%. Medio ambiente y desastres naturales tiene un 4% y con el 1% seencuentra el sector de salud.

CoberturaDesembolsos y Aprobaciones

Energía y Minas 13%

FortalecimientoInstitucional