skripsi -...

TRANSCRIPT

PENGARUH AKTIVITAS PENGELOLAAN LINGKUNGAN HIDUP TERHADAP KINERJA KEUANGAN

PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2012-2016

SKRIPSI

Oleh:

DHEANI ATSARINA NPM 2014310206

SEKOLAH TINGGI ILMU EKONOMI INDONESIA (STIE INDONESIA) BANJARMASIN

PROGRAM STUDI AKUNTANSI 2018

PENGARUH AKTIVITAS PENGELOLAAN LINGKUNGAN HIDUP TERHADAP KINERJA KEUANGAN

PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2012-2016

SKRIPSI

Sebagai Kebulatan Studi Pada Sekolah Tinggi Ilmu Ekonomi Indonesia

(STIE Indonesia) Banjarmasin

Oleh:

DHEANI ATSARINA NPM 2014310206

SEKOLAH TINGGI ILMU EKONOMI INDONESIA (STIE INDONESIA) BANJARMASIN

PROGRAM STUDI AKUNTANSI 2018

RIWAYAT HIDUP

1. Nama: Dheani Atsarina 2. Jenis Kelamin: Perempuan 3. Tempat, Tanggal Lahir: Banjarmasin, 13 Juni 1995 4. Agama: Islam 5. Status: Belum Menikah 6. Alamat Rumah: Jl Tembus Mantuil No. 114 Banjarmasin 7. Alamat Email: [email protected] 8. Pendidikan Formal:

a. Sekolah Dasar (1999-2001): TK Hidayatullah Banjarmasin b. SLTP (2001-2007): SDN Teluk Dalam 7 Banjarmasin c. SMU (2007-2010): SMPN 1 Banjarmasin d. Perguruan Tinggi (2014-2018): STIE Indonesia Banjarmasin

“ Allahumma inni a’udzubika minal hammi

wal hazani wa a’udzubika minal a’ajzi wal

kasali wa a’udzubika minal jubni wal bukhii

wa a’udzubika min ghalabatiddaini wa

qahrirrijali”

“Ya allah, sesusngguhnya aku berlindung kepada Engkau

dari bingung dan sedih. Aku berlindung kepada Engkau

dari lemah dan malas. Aku berlindung kepada Engkau

dari pengecut dan kikir. Dan aku berlingung kepada

engkau dari lilitan hutang dan kesewenangan manusia.”

(HR Abu Daud 4/353)

Kepada:

Kedua orang tua Abah dan Mama Terimakasih sudah mendidik dan memberikan pendidikan

hingga ananda dapat mendapatkan gelar sarjana. Salam cinta dan kasih untuk kalian.

Semoga kita dikumpulkan dalam surga-NYA kelak.

RINGKASAN ISI

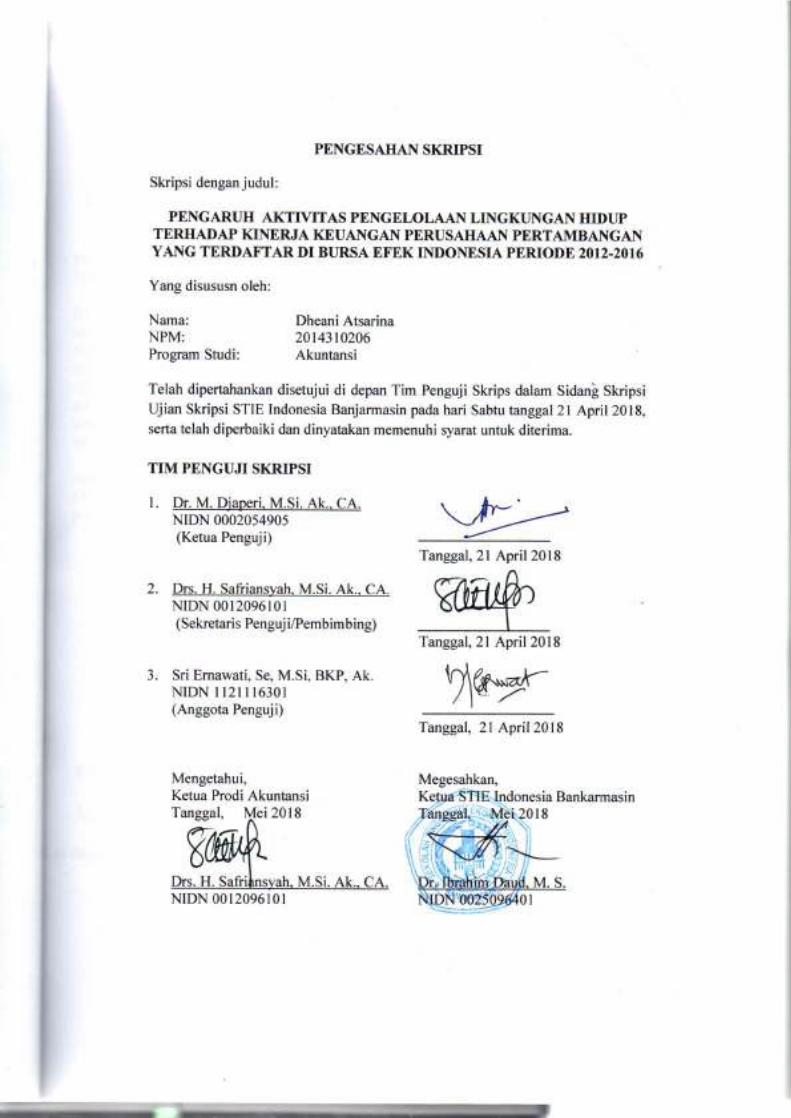

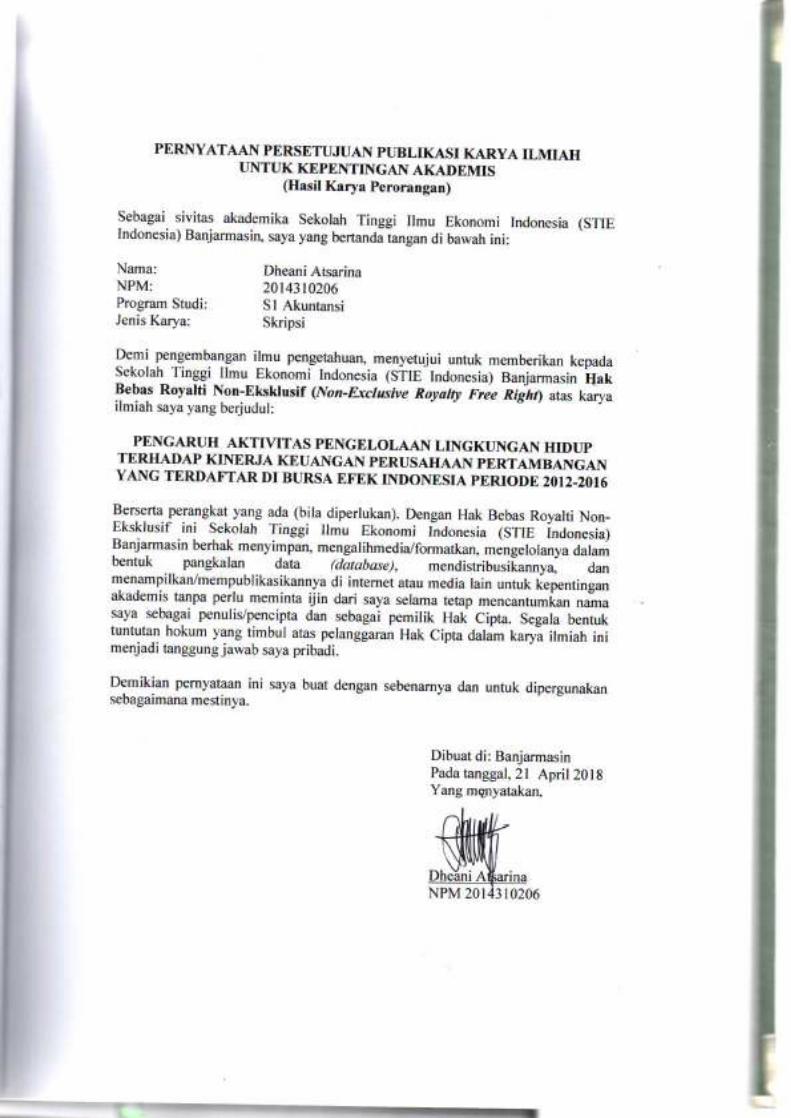

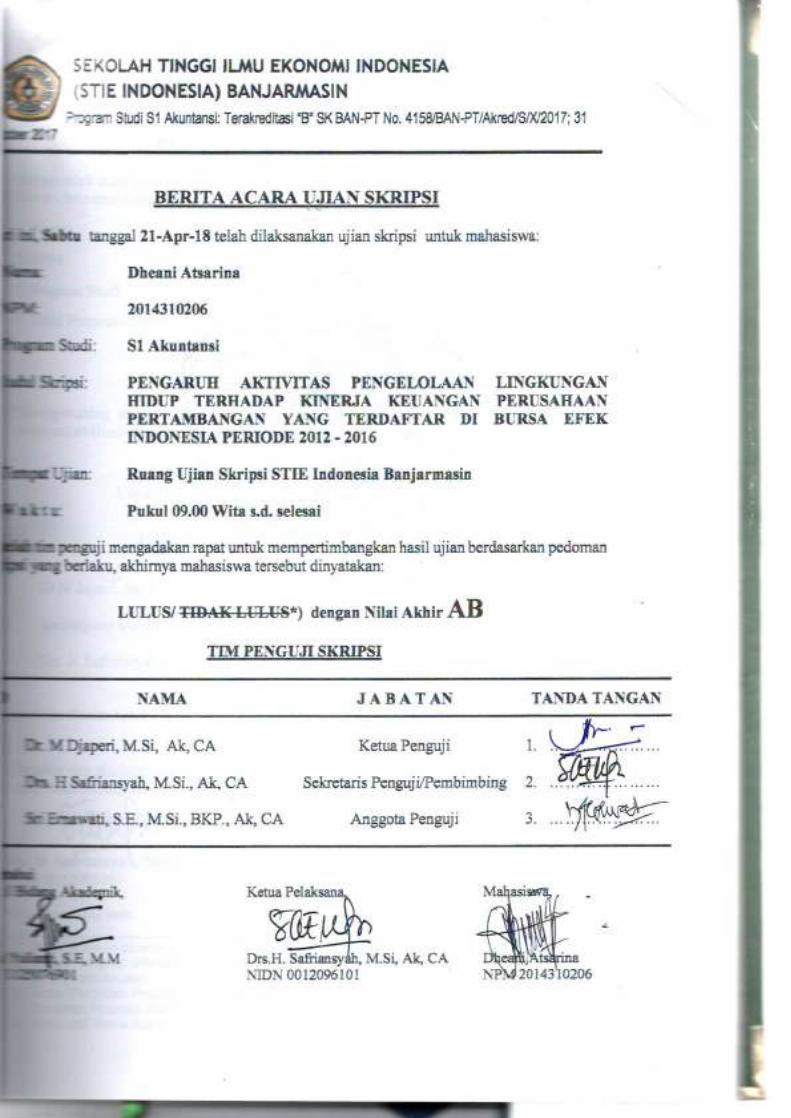

Atsarina, Dheani. 2014310206. Pengaruh Aktivitas Pengelolaan Lingkungan Hidup Terhadap Kinerja Keuangan Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia Periode 2012-2016. Pembimbing: Drs. H. Safriansyah, M.Si, Ak., CA. Sripsi. Program Studi S1 Akuntansi STIE Indonesia Banjarmasin Tahun 2018.

Penelitian ini bertujuan untuk menguji pengaruh aktivitas pengelolaan lingkungan hidup terhadap kinerja keuangan perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) sesuai Pernyataan Standar Akuntansi Keuangan 33 (PSAK) dan Peraturan Pemerintah No. 78 Tahun 2010. Terdapat empat variabel independen pada penelitian ini yaitu aktivitas pengupasan lapisan tanah, aktivitas pengelolaan lingkungan hidup akibat produksi, aktivitas pengelolaan lingkungan hidup akibat eksplorasi dan evaluasi, aktivitas reklamasi penutupan tambang, dan variabel dependen yaitu kinerja keuangan. Objek dalam penelitian ini adalah perusahahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012- 2016. Sampel dalam penelitian ini menggunakan metode pusposive sampling. Total sampel adalah 19 perusahaan. Jenis penelitian yang digunakan merupakan penelitian kuantitatif. Data yang dianalisis menggunakan Statistical Package for Social Science (SPSS). Teknik analisis data menggunakan Regresi linier berganda. Hasil dari uji t dalam penelitian ini adalah secara parsial aktivitas pengelolaan lingkungan hidup akibat produksi, dan aktivitas reklamasi dan penutupan tambang berpengaruh signifikan terhadap kinerja keuangan keuangan. Sedangkan aktivitas pengupasan lapisan tanah, dan aktivitas pengelolaan lingkungan hidup akibat eksplorasi dan evaluasi tidak berpengaruh signifikan terhadap kinerja keuangan. Hasil dari uji F diketahui secara simultan variabel aktivitas pengupasan lapisan tanah (X1), aktivitas pengelolaan lingkungan hidup akibat produksi (X2), aktivitas pengelolaan lingkungan hidup akibat eksplorasi dan evaluasi (X3), dan aktivitas reklamasi dan penutupan tambang (X4) berpengaruh signifikan terhadap kinerja keuangan keuangan. Kata Kunci: aktivitas pengelolaan lingkungan, kinerja keuangan

ABSTRACT

This study aims to examine environmental management activity influence on financial performance of mining companies listed in Indonesia Stock Exchange Based on Indonesia according to Statement of Financial Accounting 33 and Government Regulation Number 78 in 2010.

There are four independent variables in this study disclosure of stripping activity, environmental management activity because of production, environmental management activity because of exploration and evaluation, and closure reclamation and dependent variable is financial performance. The Object of this study is mining companies that listed in Indonesia Stock Exchange period 2012-2016. The sample in this research is using purposive sampling. Total sample this research is 19 companies. The type of this study is quantitative research. The existing data analyzed by Statistical Package for Social Science (SPSS). The existing data analysis uses multiple linear regressions.

The result of hypothesis testing shows that there is significant influence between environmental management activity as a result of production and closure reclamation on financial performance, but there is no significant influence between stripping activity and environmental management activity as a result of exploration and evaluation against financial performance. The results of F-Test it is known that disclosure of stripping activity (X1), environmental management activity as a result of production (X2), environmental management activity as a result of exploration and evaluation (X3), and closure reclamation (X4), simultaneously significantly influence toward the financial performance.

Keywords: Environmental Management Activity, Financial Performance

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Allah SWT, yang telah

melimpahkan rahmat dan ridho-Nya sehingga penulis dapat menyelesaikan skripsi

ini, dengan judul Pengaruh Aktivitas Pengelolaan Lingkungan Hidup

Terhadap Kinerja Keuangan Perusahaan Pertambangan Yang Terdaftar Di

Bursa Efek Indonesia Periode 2012-2016 ini dapat diselesaikan. Penyusunan

skripsi ini dimaksudkan sebagai kebulatan studi untuk mencapai derajat Sarjana

Ekonomi pada Sekolah Tinggi Ilmu Ekonomi Indonesia (STIE Indonesia)

Banjarmasin.

Penulis menyadari bahwa penulisan skripsi ini terselesaikan karena adanya

bantuan baik secara moril maupun materil dari berbagai pihak. Oleh karena itulah

pada kesempatan ini penulis ingin mengucapkan terimakasih kepada:

1. Bapak Dr. Ibrahim Daud M.S, selaku Ketua STIE Indonesia Banjarmasin

yang telah memberikan kesempatan kepada penulis untuk mengikuti dan

menyelesaikan pendidikan Sarjana Ekonomi pada Sekolah Tinggi Ilmu

Ekonomi Indonesia (STIE Indonesia) Banjarmasin.

2. Bapak Drs. H. Safriansyah, M.Si selaku Ketua Program Studi Akuntansi dan

Ibu Hj. Antung Noorasiah, S.E., M.M. selaku Sekretaris Program Studi di

STIE Indonesia Banjarmasin.

3. Bapak Drs. H. Safriansyah, M.Si selaku Dosen Pembimbing Skripsi yang

dengan penuh kesabaran membimbing, konsultasi selama proses persiapan

pelaksanaan penelitian, dan penyusunan skripsi ini. Dan juga selaku Dosen

Pembimbing Akademik yang selalu sabar dalam membimbing, konsultasi

selama proses proses perkuliahan di tiap semesternya.

4. Bapak dan Ibu Dosen Pengasuh Mata Kuliah Program Studi Akuntansi yang

dengan penuh dedikasi telah mengamalkan ilmunya dan mengarahkan

penulis selama menempuh studi di STIE Indonesia Banjarmasin.

5. Bapak Drs. H. Safriansyah, M.Si., Ak, CA, Bapak Dr. M. Japeri, Ak, CA

dan Bapak Soelistijono Boedhi, S.E., M.Si., Ak selaku Tim Penguji Proposal

Skripsi yang telah banyak memberikan masukan, kritik dan arahan untuk

perbaikan skripsi ini.

6. Bapak Dr. M. Japeri, Ak, CA selaku ketua penguji skripsi, Bapak Drs. H.

Safriansyah, M.Si., Ak, CA selaku sekretaris penguji skripsi, dan Ibu Sri

Ernawati, SE. M.Si, BKP, Ak, CA, selaku anggota penguji skripsi yang

telah banyak memberikan masukan, kritik dan arahan untuk perbaikan

skripsi ini.

7. Para Staf Administrasi STIE Indonesia Banjarmasin yang telah mendukung

baik kelancaran perkuliahan maupun kelancaran penyelesaian penulisan

skripsi ini.

8. Kepada orang tua yang tersayang yang telah memotivasi saya sehingga

dapat menyelesaikan skripsi saya ini. Terima kasih yang tak terhingga

karena selama ini telah banyak memberikan semua kebutuhan penulis, baik

kasih sayang, pendidikan, materi, doa, dan lain-lain yang tidak dapat penulis

tuliskan satu persatu. Dan terimakasih juga kepada adik-adik dan keluarga

tercinta yang selalu memberikan perhatiannya kepada penulis. Semoga

Allah membalas segala pemberian mereka.

9. Terima kasih yang tak terhingga kepada orang terdekat saya yang

memberikan dukungan selama penulisan skripsi dan telah memotovasi serta

memberikan saya semangat untuk menyelesaikan penulisan skripsi saya

sampai akhirnya saya selesai mengerjakan skripsi saya ini sendiri.

10. Khususnya teman-teman kelas K3 Angkatan 2014 (Ana, Ani, Tia, Anis,

Ayu, Mega, Yanti, Salmah, Vita, Hendro, Andre, Ka Mena, dan Bunda

Melia) yang telah banyak membantu, berbagi ilmu, dan saling memotivasi

untuk menyelesaikan skripsi dan dan menyelesaikan studi dari awal

perkuliahan hingga akhir di STIE Indonesia.

11. Dan terimakasih juga buat sahabat saya Icha Basen yang telah memberikan

masukan dan motivasi serta menghibur saya ketika banyaknya revisi selama

penulisan skripsi ini.

Akhirnya kepada semua pihak dan handai taulan yang namanya tidak dapat

disebutkan satu persatu, semoga Allah SWT selalu melimpahkan rahmat, karunia,

dan rezeki-Nya kepada kita semua untuk senantiasa menimba ilmu yang

bermanfaat dan menjadikan kita hamba-Nya yang selalu bersyukur.

Banjarmasin, 21 April 2018

Dheani Atsarina

DAFTAR ISI

Halaman

HALAMAN SAMPUL................................................................................. i HALAMAN LOGO………....................................................................... ii HALAMAN JUDUL..................................................................................... iii HALAMAN PERSETUJUAN...................................................................... iv HALAMAN PENGESAHAN....................................................................... v PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI........................... vi PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH........... vii RIWAYAT HIDUP………………………………………........................... viii HALAMAN PERSEMBAHAN…………………………………………… ix BERITA ACARA UJIAN SKRIPSI……………………..…....................... x BERITA ACARA UJIAN PROPOSAL SKRIPSI…………....................... xii RINGKASAN ISI......................................................................................... xiii ABSTRACT.................................................................................................... xiv KATA PENGANTAR…………………………………………………….. xv DAFTAR ISI................................................................................................. xviii DAFTAR TABEL......................................................................................... xxi DAFTAR GAMBAR ................................................................................... xxii DAFTAR LAMPIRAN................................................................................. xxvi

BAB I PENDAHULUAN 1.1 Latar Belakang.................................................................. 1 1.2 Rumusan Masalah............................................................. 7 1.3 Batasan Masalah............................................................... 8 1.4 Tujuan Penelitian ............................................................. 8 1.5 Manfaat Penelitian............................................................ 9 1.5.1 Manfaat Akademis................................................ 9 1.5.2 Manfaat Praktis..................................................... 10 BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori................................................................. 11 2.1.1 Teori Legitimasi.................................................... 11 2.1.2 Teori Stakeholder.................................................. 12 2.1.3 Konsep Corporate Social Responsibility (CSR)... 15 2.1.4 Kinerja Keuangan Perusahaan.............................. 16 2.1.5 Akuntansi Lingkungan.......................................... 17 2.1.6 Lingkungan Hidup dan pengelolaannya............... 18 2.1.7 PSAK Pertambangan Umum................................ 20 2.1.8 Pengembalian atas Investasi (Return On

Investment) .......................................................... 28

2.2 Penelitian Terdahulu......................................................... 30 2.3 Kerangka Pemikiran......................................................... 33 2.4 Perumusan Hipotesis........................................................ 34 BAB III METODE PENELITIAN 3.1 Desain Penelitian ............................................................. 38 3.2 Jenis dan Sumber Data...................................................... 39 3.3 Populasi dan Teknik Pengambilan Sampel....................... 39 3.4 Variabel Penelitian dan Definisi Operasional Variabel.... 41 3.5 Teknik Analisis Data........................................................ 42 3.5.1 Analisis Statistika Deskriptif................................ 43 3.5.2 Asumsi Klasik Model Regresi.............................. 44 3.5.3 Uji Hipotesis......................................................... 48 BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Data Penelitian................................................. 51 4.2 Hasil Analisis Data Penelitian.......................................... 52 4.2.1 Analisis Statistika Deskriptif................................ 52 4.2.2 Analisis Asumsi Klasik Model Regresi................ 53 4.2.3 Analisis Uji Hipotesis........................................... 62 4.3 Pembahasan...................................................................... 70

BAB V PENUTUP 5.1 Kesimpulan....................................................................... 76 5.2 Saran................................................................................. 77 DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

Tabel 3.1 Daftar Sampel....................................................................... 40

Tabel 4.1 Analisis Statistika Deskriptif................................................ 52

Tabel 4.2 Hasil Uji Multikolinearitas................................................... 54

Tabel 4.3 Hasil Analisis Uji Multikolinearitas...................................... 55

Tabel 4.4 Hasil Uji Heterokedastisitas Glejser..................................... 57

Tabel 4.5 Hasil Analisis Uji Heterokedastisitas................................... 56

Tabel 4.6 Hasil Uji Normalitas.............................................................. 59

Tabel 4.7 Hasil Analisis Uji Linieritas.................................................. 61

Tabel 4.8 Hasil Uji Autokorelasi........................................................... 62

Tabel 4.9 Hasil Regresi Linier Berganda.............................................. 63

Tabel 4.10 Hasil Analisis Uji t................................................................ 66

Tabel 4.11 Hasil Uji F............................................................................. 68

Tabel 4.12 Hasil Uji Koefesien Determinasi (R2) ................................. 69

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran.............................................................. 34

Gambar 4.1 Hasil Uji Heterokedastisitas Scatterplot............................... 57

DAFTAR LAMPIRAN

Lampiran 1 Data Aktivitas Pengupasan Lapisan Tanah Lampiran 2 Data Aktivitas Pengelolaan Lingkungan Hidup Akibat Produksi Lampiran 3 Data Aktivitas Pengelolaan Lingkungan Hidup Akibat Eksplorasi

dan Evaluasi Lampiran 4 Data Aktivitas Reklamasi dan Penutupan Tambang Lampiran 5 Data ROI Lampiran 6 Print Out Program Aplikasi Statistik SPSS Untuk Uji Linieritas

DAFTAR PUSTAKA Agustina. 2010. Pelaporan Biaya Lingkungan Sebagai Alat Bantu Bagi Pengambilan

Keputusan Yang Berkaitan Dengan Pengelolaan Lingkungan. Jurnal Akuntansi. (https://journal.unesa.ac.id/index.php/aj/article/view/258 diakses 18 Oktober 2017).

Caroll and Buchholtz, R.A. 2003. Ethics and Corporate Social Responsibility-Why

Giant Fall. C.T: Greenwood Press. (http://www.hestanto.web.id/konsep-csr/ diakses 19 Oktober 2017).

Crowther, D. 2008. Corporate Social Responsibility. Guler Aras & Ventus Publishing

ApS (https://dinarjamaudin07.wordpress.com/2014/01/12/corporate-social-responsibility/ diakses 19 Oktober 2017).

Deegan, C. 2000. Financial Accounting Theory. NSW: McGraw-Hill Australia

(https://tipsserbaserbi.blogspot.co.id/2015/03/pengertian-kinerja-keuangan-menurut.html diakses 20 Oktober 2018).

Dina, Farah. 2016. Pengaruh Aktivitas Pengelolaan Lingkungan Hidup Terhadap

Kinerja Keuangn Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia Periode 2011-2013. Skripsi. Bandar Lampung: Fakultas Ekonomi dan Bisnis, Universitas Lampung. (http://digilib.unila.ac.id/21858/, diakses 18 Okteober 2017).

Freeman, R. E 1984. Strategic Management: In A Stakeholder Approach. Boston:

Pitman Publishing. (http://muwahidummah.blogspot.co.id/2013/10/v-behaviorurldefaultvmlo.html diakses 20 Oktober 2017).

Ghozali, I. 2012. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 20.

Semarang: Badan Penerbit-Universitas Diponegoro. (http://girimahendra.blogspot.co.id/2013/05/uji-asumsi-klasik-sebagai-syarat-uji.html, diakses 1 Maret 2018)

Gray, R. H. 1993. Accounting For The Environmental. The Certified Accountants

Educational Projects. (https://www.scribd.com/doc/156159036/, diakses 21 Oktober 2018)

Haholongan, Rutinaias. 2016. Kinerja Lingkungan dan Kinerja Ekonomi Perusahaan Manufaktur Go Publik. Jurnal Ekonomi dan Bisnis. (htpp://ejournal.uksw.edu, diakses 05 Agustus 2017).

Hanafi, M., & Halim, A. 2016. Analisis Laporan Keuangan. Edisi 5. Yogyakarta: UPP STIM YKPN.

Hansen & Mowen. 2006. Akuntansi Manajemen Perhitungan Biaya. Edisi 7. Jakarta:

Salemba Empat Hasanah, Jamingatun. 2017. Pengaruh Pengungkapan Biaya Lingkungan Sesuai

PSAK 33 dan Peraturan Pemerintah Nomor 78 Tahun 2010 Terhadap Kinerja Keuangan (Studi pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia Periode 2013-2015). Skripsi. Bandar Lampung: Fakultas Ilmu Sosial dan Ilmu Politik, UNILA. (htpp://digilib.unila.ac.id/25490/, diakses 27 Oktober 2017).

Heikal. 2013. Hubungan Antara Kinerja Lingkungan dan Kinerja Keuangan Perusahaan. Tesis. Jakarta: Universitas Trisakti. (http://www.academia.edu/12275483/, diakses 23 Oktober 2017).

Helfert, E. A. 1996. Teknik Analisis Keuangan, Dalam Mengelola dan Mengukur Kinerja Perusahaan. Edisi 8. Jakarta: Erlangga.

Helvegia, T. 2001. Social Accounting For Environmental. First Edditon. Nixxon Offset, UK: Grammarica Press Journey. (http://www.sarjanaku.com/2012/12/pengertian-akuntansi-lingkungan-artikel.html diakses 23 Oktober 2018).

Hilman, M. 2007. Akuntansi Indonesia. Edisi 3. Mitra Dalam Perubahan.

IFRS 6 Tahun 2004 Tentang: Exploration for Evaluation of Mineral Resources. (https://staff.blog.ui.ac.id/martani/files/2011/04/PSAK-64-Evaluasi-Sumber-Daya-Mineral-IFRS-6-Exploration-240911.pdf, diakses 23 Oktober 2018).

Ikhsan, A. 2008. Akuntansi Lingkungan dan Pengungkapannya. Malang: Graha Ilmu.

Juan, N, E. & Wahyuni, E, T. 2012. Panduan Praktis Standar Akuntansi Keuangan

Berbasis IFRS. Edisi 2. Jakarta: Salemba Empat. Krishantoro, A. 2017. Analisis Pengungkapan Biaya Aktivitas Pertambangan

(Eksplorasi, Pengembangan, dan Kontruksi, Produksi, Serta Pengelolaan Lingkungan Hidup) Terhadap Retrun On Investment Pada Perusahaan Pertambangan Yang Tedaftar di Bursa Efek Indonesia. Skripsi. Yogyakarta: Universitas Sanata Dharma.(http://respository.usd.ac.id/11548/, diakses 26 Oktober 2017).

Lawrence, Anne, & Jammes, W. 2005. Social and Enironmental Accounting: A

Practical Demonstration of Ethical Concern. Journal Of Busineess Ethics.

Mathews, M. R. 1995. Social and Enironmental Accounting: A Practical Demonstration of Ethical Concern. Journal Of Busineess Ethics.

Munawir. 2004. Analisa Laporan Keuangan. Edisi 4 Cetakan ketigabelas. Yogyakarta: Liberty.

Peraturan Menteri Energi dan Sumber Daya Mineral No.07 Tahun 2014 tentang Pelaksanaan Reklamasi Dan Pascatambang Pada Kegiatan Usaha Pertambangan Mineral Dan Batubara (http://prokum.esdm.go.id/permen/2014/Permen%20ESDM%2007%202014.pdf, di akses 18 Oktober 2017)

Peraturan Pemerintah (PP) No.78 Tahun 2010 tentang Pengungkapan Biaya

Reklamasi Pascatambang. (http://eiti.ekon.go.id/v2/wp-content/uploads/2017/07/PP-78-Tahun-2010.pdf, diakses 22 Oktober 2017).

Pernyataan Prinsip Akuntansi Indonesia No.5 Tahun 1984 Tentang: Standar Khusus

Akuntansi Untuk Minyak dan Gas Bumi PSAK 29 Tahun 1994 Tentang: Akuntansi Minyak Dan Gas Bumi.

PSAK 33 (Revisi 2011) Tentang: Akuntansi Pengupasan Lapisan Tanah dan Pengelolaan Lingkungan Hidup Pada Pertambangan Umum. (http://transformasi.net/articels/read/151, diakses 25 Oktober 2017)

PSAK 64 Tahun 2011 Tentang: Eksplorasi dan Evaluasi Sumber Daya Mineral.

(https://staff.blog.ui.ac.id/martani/files/2011/04/ED-PSAK-64-Eksplorasi-dan-Evaluasi-Sumber-Daya-Mineral.pdf diakses 22 Oktober 2017).

Singarimbun, & Effendi. 2005. Metode Penelititan Survei. Jakarta: Penerbit Pustaka

LP3ES.

STIE Indonesia. 2017. Pedoman Penulisan Skripsi. Edisi 32. Banjarmasin: STIE Indonesia Banjarmasin.

Suad, H., & Pudjiastuti, E. 2004. Dasar-Dasar Manajemen Keuangan. Edisi 4.

Cettakan Keempat. Yogyakarta: UPP AMP YKPN.

Suartana, I. W. 2010. Akuntansi Lingkungan dan Tripple Bottom Line Accounting: Pradigma Baru Akuntansi Bernilai Tambah. Jurnal Akuntansi.

Suchman, M. C. 1995. Managing Legitimacy: Strategic dan Institutional Approaches. The Academy of Management Riview.

Sugiyono. 2011. Metode Penelitian Pendidikan. Bandung: Alfabetha.

Susan, I. 2006. Manajemen Keuangan, Cetakan Kesatu. Bandung: Pustaka.

Sutrisno. 2001. Manajemen Keuangan Teori, Konsep, dan Aplikasi. Yogyakarta: EKONISIA.

Undang-Undang No. 11 Tahun 1967 Tentang: Ketentuan-Ketentuan Pokok Pertambangan (http://psdg.bgl.esdm.go.id/kepmen_pp_uu/UU_11_1967.pdf, diakses 21 Oktober 2017).

Undang-Undang No.23 Tahun 1997 Tentang: Pengelolaan Lingkungan Hidup. (http://webcache.googleusercontent.com/search?q=cache:dIOPcBpOjaIJ:www.hukumonline.com/pusatdata/downloadfile/lt4eaeb42bbd35f/parent/846+&cd=4&hl=id&ct=clnk&gl=id, diakses 23 Oktober 2017)

Undang-Undang No.32 Tahun 2009 Tentang: Pengelolaan Lingkungan Hidup. (htpp://jdih.menlh.go.id/pdf/ind/IND-PUU-1-2009-UU%20No.%2032%20Th%2009 _Combine.pdf, diakses 23 Oktober 2017)

Wibisono, Y. 2007. Membedah Konsep dan Aplikasi CSR. Gresik: Fascho Publishing.

Lampiran 6 Print Out Program Aplikasi Statistik SPSS Untuk Uji Linieritas

ANOVA Table

Sum of

Squares df Mean Square F Sig.

Y * X1 Between

Groups

(Combined) 1978.223 5 395.645 2.327 .049

Linearity 487.756 1 487.756 2.869 .094

Deviation from

Linearity

1490.467 4 372.617 2.192 .076

Within Groups 15131.509 89 170.017

Total 17109.732 94

ANOVA Table

Sum of

Squares df Mean Square F Sig.

Y * X2 Between

Groups

(Combined) 189.478 4 47.370 .252 .908

Linearity 83.797 1 83.797 .446 .506

Deviation from

Linearity

105.681 3 35.227 .187 .905

Within Groups 16920.254 90 188.003

Total 17109.732 94

ANOVA Table

Sum of

Squares df Mean Square F Sig.

Y * X3 Between

Groups

(Combined) 507.535 5 101.507 .544 .742

Linearity 205.044 1 205.044 1.099 .297

Deviation from

Linearity

302.490 4 75.623 .405 .804

Within Groups 16602.198 89 186.542

Total 17109.732 94

ANOVA Table

Sum of

Squares df Mean Square F Sig.

Y * X4 Between

Groups

(Combined) 2551.362 5 510.272 3.119 .012

Linearity 1095.879 1 1095.879 6.699 .011

Deviation from

Linearity

1455.483 4 363.871 2.224 .073

Within Groups 14558.370 89 163.577

Total 17109.732 94