smau firenze 2016 - warrantgroup

TRANSCRIPT

30.06.2016

WARRANT GROUP Il Partner più qualificato per lo sviluppo dell’impresa

Firenze, 7 luglio 2016Patrick Beriotto

Responsabile Relazioni Esterne e Partnership

A decorrere dal periodo d’imposta successivo al 31.12.2014 e fino a quello in corso al 31.12.2019 èriconosciuto un credito d’imposta nella misura del 25% o 50% delle spese sostenute per attività di R&S.

Beneficiari dell’intervento sono tutte le imprese, indipendentemente dalla forma giuridica, dal settoreeconomico in cui operano, nonché dal regime contabile adottato.

L’agevolazione viene calcolata sul valore incrementale delle spese di R&S registrate in ciascuno dei periodid’imposta 2015-2019 per cui si intende beneficiare dell’agevolazione rispetto alla media annuale dellemedesime spese nel triennio 2012-2014.

Il credito d’imposta è riconosciuto fino ad un importo massimo annuale di 5 milioni di Euro per ciascunbeneficiario, a condizione che siano sostenute spese per attività di R&S pari almeno a 30.000 Euro.

2

www.warrantgroup.it Warrant Group Srl ©

Attività di Ricerca e Sviluppo agevolabili:

a) lavori sperimentali o teorici svolti, aventi quale principale finalità l’acquisizione di nuove conoscenze sui fondamenti difenomeni e di fatti osservabili, senza che siano previste applicazioni o usi commerciali diretti (Ricerca Fondamentale);

b) ricerca pianificata o indagini critiche miranti ad acquisire nuove conoscenze, da utilizzare per mettere a punto nuoviprodotti, processi o servizi o permettere un miglioramento dei prodotti, processi o servizi esistenti ovvero la creazionedi componenti di sistemi complessi, necessaria per la ricerca industriale, ad esclusione dei prototipi di cui alla lettera c)(Ricerca Industriale);

c) acquisizione, combinazione, strutturazione e utilizzo delle conoscenze e capacità esistenti di natura scientifica,tecnologica e commerciale allo scopo di produrre piani, progetti o disegni per prodotti, processi o servizi nuovi,modificati o migliorati; può trattarsi anche di altre attività destinate alla definizione concettuale, alla pianificazione ealla documentazione concernenti nuovi prodotti, processi e servizi; tali attività possono comprendere l’elaborazione diprogetti, disegni, piani e altra documentazione, inclusi gli studi di fattibilità, purché non siano destinati a usocommerciale; realizzazione di prototipi utilizzabili per scopi commerciali e di progetti pilota destinati a esperimentitecnologici o commerciali, quando il prototipo è necessariamente il prodotto commerciale finale e il suo costo difabbricazione è troppo elevato per poterlo usare soltanto a fini di dimostrazione e di convalida (Sviluppo Sperimentale);

d) produzione e collaudo di prodotti, processi e servizi, a condizione che non siano impiegati o trasformati in vista diapplicazioni industriali o per finalità commerciali.

3

www.warrantgroup.it Warrant Group Srl ©

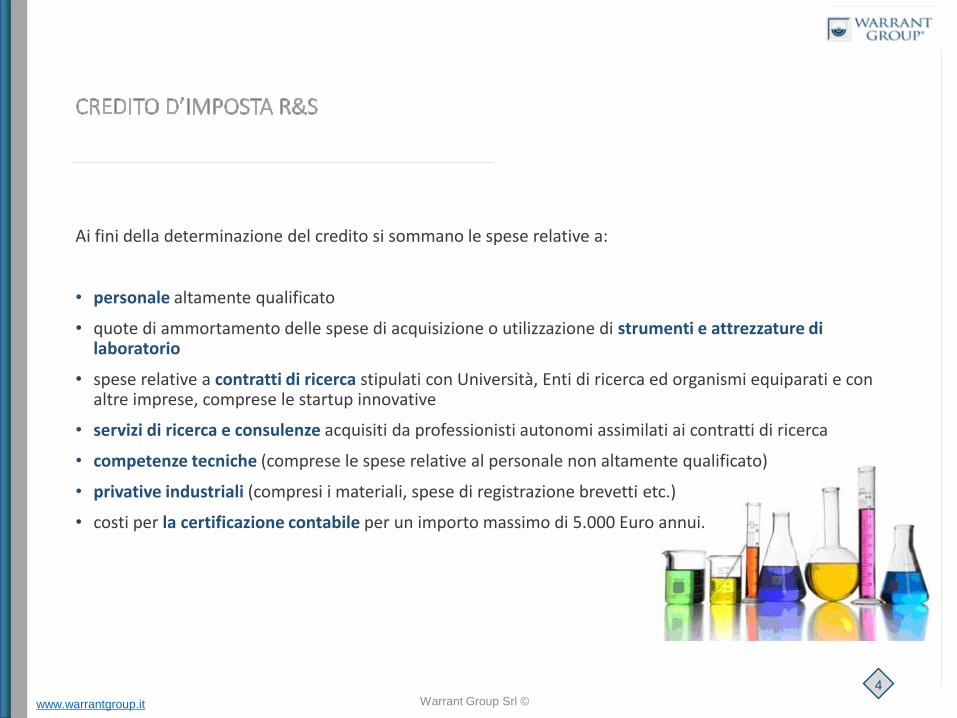

Ai fini della determinazione del credito si sommano le spese relative a:

• personale altamente qualificato

• quote di ammortamento delle spese di acquisizione o utilizzazione di strumenti e attrezzature di laboratorio

• spese relative a contratti di ricerca stipulati con Università, Enti di ricerca ed organismi equiparati e con altre imprese, comprese le startup innovative

• servizi di ricerca e consulenze acquisiti da professionisti autonomi assimilati ai contratti di ricerca

• competenze tecniche (comprese le spese relative al personale non altamente qualificato)

• privative industriali (compresi i materiali, spese di registrazione brevetti etc.)

• costi per la certificazione contabile per un importo massimo di 5.000 Euro annui.

4

www.warrantgroup.it Warrant Group Srl ©

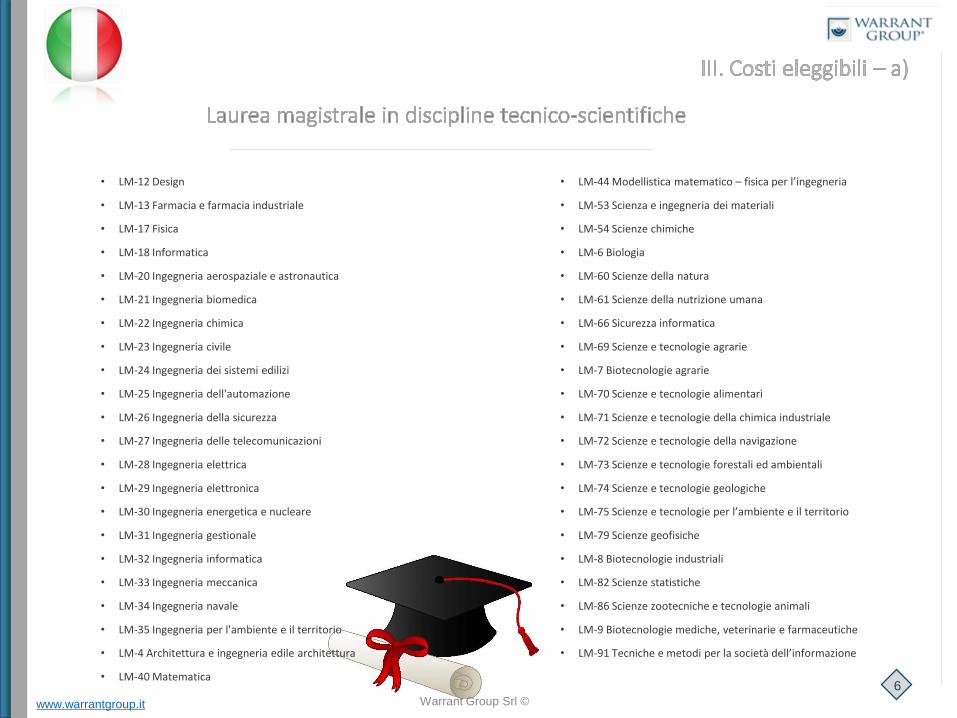

Titolo di studio

• o in possesso di un titolo di dottore di ricerca ovvero iscritto ad un ciclo di dottorato presso una università italiana o estera

• o in possesso di laurea magistrale in discipline tecnico‐scientifiche (classificazione UNESCO Iscedo / Allegato 3 L. Stabilità 2015)

Non è necessario che il titolo di laurea sia stato conseguito in una materia attinente all’attività di R&S svolta.

Rapporto con l’impresa

• o dipendente dell’impresa con esclusione di personale con mansioni amministrative, contabili e commerciali

• o in rapporto di collaborazione, compresi gli esercenti arti e professioni, a condizione che svolga la propria attività presso le strutturedella medesima impresa

(Sono agevolabili anche gli amministratori; non sono ammissibili tuttavia i compensi erogati all’amministratore

semplicemente preposto alla gestione dell’attività di ricerca e sviluppo)

Impiegato nelle attività di Ricerca Fondamentale, Ricerca Industriale, Sviluppo sperimentale

COSTI: retribuzione lorda prima delle imposte e dei contributi obbligatori, quali gli oneri previdenziali e i contributi assistenziali obbligatori perla legge, in rapporto all’effettivo impiego dei medesimi lavoratori nelle attività di R&S.

Per quanto riguarda i costi relativi al personale in rapporto di collaborazione, i compensi corrisposti vanno assunti al netto dell’IVA e al lordodei contributi previdenziali aggiuntivi professionali riaddebitati in fattura nonché delle ritenute di acconto.

OBBLIGO DI CONSERVAZIONE DOCUMENTALE: fogli presenza nominativi riportanti per ciascun giorno le ore impiegate nell’attività di R&S,firmati dal legale rappresentante dell’impresa beneficiaria, ovvero dal responsabile delle attività di R&S

Per il periodo di imposta in corso alla data di pubblicazione in GU del DM 27 Maggio 2015 (29 luglio 2015) è sufficiente un documentoriepilogativo (ad es. con cadenza mensile)

www.warrantgroup.it Warrant Group Srl ©

5

• LM‐12 Design

• LM‐13 Farmacia e farmacia industriale

• LM‐17 Fisica

• LM‐18 Informatica

• LM‐20 Ingegneria aerospaziale e astronautica

• LM‐21 Ingegneria biomedica

• LM‐22 Ingegneria chimica

• LM‐23 Ingegneria civile

• LM‐24 Ingegneria dei sistemi edilizi

• LM‐25 Ingegneria dell'automazione

• LM‐26 Ingegneria della sicurezza

• LM‐27 Ingegneria delle telecomunicazioni

• LM‐28 Ingegneria elettrica

• LM‐29 Ingegneria elettronica

• LM‐30 Ingegneria energetica e nucleare

• LM‐31 Ingegneria gestionale

• LM‐32 Ingegneria informatica

• LM‐33 Ingegneria meccanica

• LM‐34 Ingegneria navale

• LM‐35 Ingegneria per l'ambiente e il territorio

• LM‐4 Architettura e ingegneria edile architettura

• LM‐40 Matematica

• LM‐44 Modellistica matematico – fisica per l’ingegneria

• LM‐53 Scienza e ingegneria dei materiali

• LM‐54 Scienze chimiche

• LM‐6 Biologia

• LM‐60 Scienze della natura

• LM‐61 Scienze della nutrizione umana

• LM‐66 Sicurezza informatica

• LM‐69 Scienze e tecnologie agrarie

• LM‐7 Biotecnologie agrarie

• LM‐70 Scienze e tecnologie alimentari

• LM‐71 Scienze e tecnologie della chimica industriale

• LM‐72 Scienze e tecnologie della navigazione

• LM‐73 Scienze e tecnologie forestali ed ambientali

• LM‐74 Scienze e tecnologie geologiche

• LM‐75 Scienze e tecnologie per l’ambiente e il territorio

• LM‐79 Scienze geofisiche

• LM‐8 Biotecnologie industriali

• LM‐82 Scienze statistiche

• LM‐86 Scienze zootecniche e tecnologie animali

• LM‐9 Biotecnologie mediche, veterinarie e farmaceutiche

• LM‐91 Tecniche e metodi per la società dell’informazione

www.warrantgroup.it Warrant Group Srl ©

6

STRUMENTI e ATTREZZATURE DI LABORATORIO: sono tutti beni materiali ammortizzabili, diversi dai terreni e daifabbricati – sia in proprietà che in uso – abitualmente impiegati dall’impresa nelle attività di ricerca e sviluppo, nonnecessariamente tipici di laboratorio.

Deve trattarsi di beni che sono solitamente utilizzati dall’impresa per svolgere una delle attività ammissibili, avutoriguardo anche al settore economico di appartenenza.

Sono agevolabili:

nei limiti dell’importo risultante dall’applicazione dei coefficienti di cui al D. Ministero delle Finanze 31 dicembre1988

se hanno costo unitario non inferiore a 2.000 € al netto dell’IVA

COSTI: in relazione alla misura ed al periodo di utilizzo per l’attività di ricerca e sviluppo.

Rilevano sia i costi di acquisizione a titolo di proprietà sia di utilizzo, con locazione finanziaria (quote capitali dei canoni)o operativa (coefficienti D.M. Finanze 31 Dicembre 1988 sul costo storico del bene), in rapporto all’effettivo impiego perle attività di R&S

OBBLIGO DI CONSERVAZIONE DOCUMENTALE: dichiarazione del legale rappresentante dell’impresa, ovvero delresponsabile dell’attività di R&S, relativa alla misura e al periodo di utilizzazione per attività di R&S

www.warrantgroup.it Warrant Group Srl ©

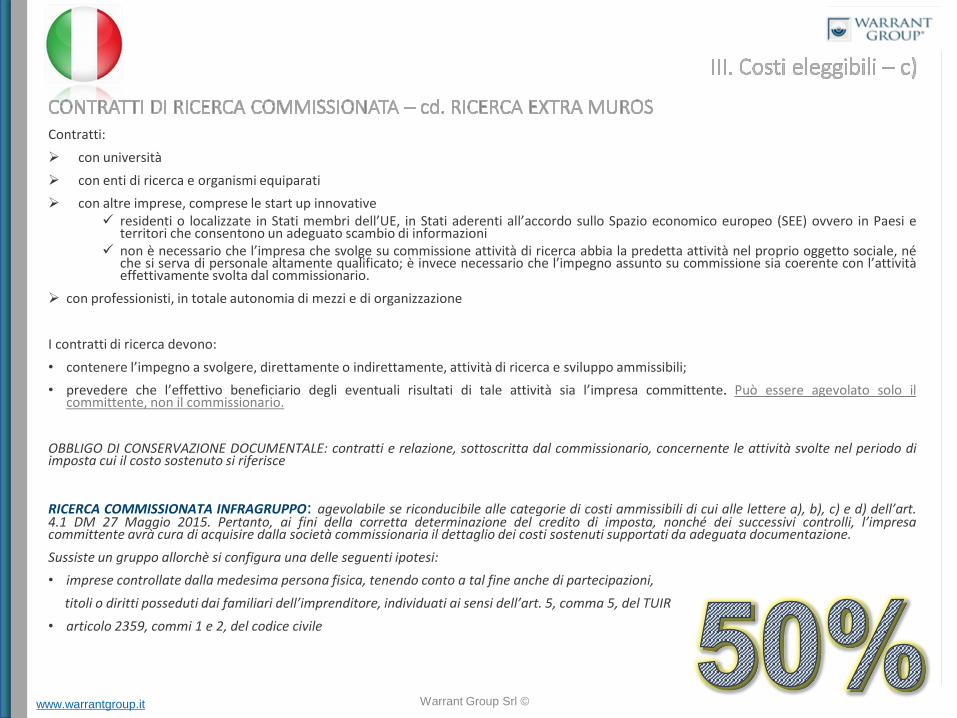

Contratti:

con università

con enti di ricerca e organismi equiparati

con altre imprese, comprese le start up innovative residenti o localizzate in Stati membri dell’UE, in Stati aderenti all’accordo sullo Spazio economico europeo (SEE) ovvero in Paesi e

territori che consentono un adeguato scambio di informazioni non è necessario che l’impresa che svolge su commissione attività di ricerca abbia la predetta attività nel proprio oggetto sociale, né

che si serva di personale altamente qualificato; è invece necessario che l’impegno assunto su commissione sia coerente con l’attivitàeffettivamente svolta dal commissionario.

con professionisti, in totale autonomia di mezzi e di organizzazione

I contratti di ricerca devono:

• contenere l’impegno a svolgere, direttamente o indirettamente, attività di ricerca e sviluppo ammissibili;

• prevedere che l’effettivo beneficiario degli eventuali risultati di tale attività sia l’impresa committente. Può essere agevolato solo ilcommittente, non il commissionario.

OBBLIGO DI CONSERVAZIONE DOCUMENTALE: contratti e relazione, sottoscritta dal commissionario, concernente le attività svolte nel periodo diimposta cui il costo sostenuto si riferisce

RICERCA COMMISSIONATA INFRAGRUPPO: agevolabile se riconducibile alle categorie di costi ammissibili di cui alle lettere a), b), c) e d) dell’art.4.1 DM 27 Maggio 2015. Pertanto, ai fini della corretta determinazione del credito di imposta, nonché dei successivi controlli, l’impresacommittente avrà cura di acquisire dalla società commissionaria il dettaglio dei costi sostenuti supportati da adeguata documentazione.

Sussiste un gruppo allorchè si configura una delle seguenti ipotesi:

• imprese controllate dalla medesima persona fisica, tenendo conto a tal fine anche di partecipazioni,

titoli o diritti posseduti dai familiari dell’imprenditore, individuati ai sensi dell’art. 5, comma 5, del TUIR

• articolo 2359, commi 1 e 2, del codice civile

www.warrantgroup.it Warrant Group Srl ©

personale non “altamente qualificato” impiegato nelle attività di ricerca eleggibili.

brevetto per invenzione industriale (anche nel settore delle biotecnologie);

brevetto per invenzione biotecnologica;

registrazione di topografia di prodotto a semiconduttori;

brevetto per nuova varietà vegetale.

Le spese relative alle “privative industriali” rilevano sia nel caso di produzione interna sia nel caso di acquisto da fontiesterne, anche infragruppo.

Sono agevolabili inoltre tutti costi che l’impresa beneficiaria sostiene per lo sviluppo, il mantenimento el’accrescimento di detti beni immateriali.

A titolo esemplificativo, sono agevolabili i costi sostenuti per consulenze propedeutiche, due diligence, predisposizioneaccordi di segretezza, predisposizione accordi di cessione o concessione in licenza del brevetto, trascrizione oannotazione nei registri di pubblicità legale. Sempre a titolo esemplificativo, i servizi connessi al procedimento dibrevettazione o registrazione sono rappresentati da consulenze propedeutiche (studi su brevettabilità, freedom tooperate), deposito della domanda di brevetto o di registrazione, estensione della domanda di brevetto oregistrazione, conversione ed ogni istanza a queste connesse, comprese le eventuali traduzioni, mantenimento in vita.

OBBLIGO DI CONSERVAZIONE DOCUMENTALE: Contratti di acquisizione di privative industriali e Relazione sottoscrittadal legale rappresentante dell’impresa beneficiaria ovvero dal responsabile dell’attività di ricerca e sviluppo,concernente le attività svolte nel periodo d’imposta cui il costo sostenuto si riferisce.

Nell’ipotesi di produzione interna, nonché in relazione alle attività di sviluppo, mantenimento e accrescimento del beneimmateriale, l’impresa avrà cura di predisporre un adeguato sistema di rilevazione dei costi sostenuti (contabilità percommessa).

www.warrantgroup.it Warrant Group Srl ©

Sono ammissibili solo per le imprese non soggette a revisione legale dei conti e prive di un collegio sindacale:

Per eventuali controlli, è necessaria apposita documentazione contabile certificata dal soggetto incaricato della revisionelegale o dal collegio sindacale o da un professionista iscritto nel Registro dei revisori legali. Tale certificazione deve essere«allegata» al bilancio = conservata ed esibita unitamente al bilancio (non depositata).

La certificazione deve comprovare il rispetto di tutte le condizioni prescritte dalla norma per beneficiare del credito diimposta e deve contenere

• la quantificazione del credito stesso,

• l’attestazione della regolarità formale della documentazione contabile e dell’effettività dei costi sostenuti.

Le imprese con bilancio certificato sono esenti da ulteriori obblighi. Ai fini dei successivi controlli, le imprese conbilancio certificato sono comunque tenute a predisporre la documentazione contabile idonea a dimostrare la spettanzadel credito di imposta.

La documentazione richiesta ai fini dei controlli va comunque certificata entro la data di approvazione del bilancioovvero, per i soggetti che non sono tenuti all’approvazione del bilancio, entro il termine di 120 giorni dalla chiusuradell’esercizio in cui sono stati effettuati gli investimenti in attività di ricerca e sviluppo.

www.warrantgroup.it Warrant Group Srl ©

10

Intensità di aiuto

11

Tipologia di spesa di ricerca e sviluppo Intensità di aiuto

Personale altamente qualificato impiegato in attività di ricerca e sviluppo:– dipendente dell’impresa, con esclusione del personale addetto a mansioniamministrative, contabili e commerciali;– in rapporto di collaborazione con l’impresa, compresi gli esercenti arti e professioni, acondizione che svolga la propria attività presso le strutture della medesima impresa;

50%

Spese relative a contratti di ricerca stipulati con università, enti di ricerca e organismiequiparati, e con altre imprese, comprese le start-up innovative;

Servizi di ricerca e consulenze acquisiti da professionisti autonomi assimilati ai contrattidi ricerca;

50%

Quote di ammortamento delle spese di acquisizione o utilizzazione di strumenti eattrezzature di laboratorio; 25%

Competenze tecniche (comprese le spese relative a personale non altamentequalificato) e privative industriali relative a un’invenzione industriale o biotecnologica, auna topografia di prodotto a semiconduttori o a una nuova varietà vegetale, ancheacquisite da fonti esterne.

25%

www.warrantgroup.it Warrant Group Srl ©

1. Determinare la spesa incrementale agevolabile separatamente per ciascuna tipologia di spese

2. Confrontare l’ammontare dei costi a)+c) e b)+d) nel periodo di imposta per il quale si intende fruire dell’agevolazione con la media annuale riferita ai medesimi costi sostenuti nel triennio 2012-2014 ovvero nel minor periodo dalla data di costituzione. Tra gli esiti possibili:

Incremento per entrambe le tipologie

a ciascun incremento si applica l’aliquota del credito di imposta prevista per il relativo gruppo

di spese

Incremento soltanto per una delle due tipologie di spese

il credito dovrà essere calcolato applicando l’aliquota prevista per il gruppo di spese che ha

evidenziato l’incremento, sull’ammontare della spesa incrementale complessiva

Esempio:

Delta a) + c) = + 100.000 €

Delta b) + d) = - 30.000 €

Credito di imposta: 50% di 70.000 € = 35.000 €

www.warrantgroup.it Warrant Group Srl © 12

Il credito di imposta:

E’ utilizzabile esclusivamente in compensazione ai sensi dell’art. 17, D.Lgs.9 luglio 1997, n. 241 a decorrere dal periodod’imposta successivo a quello in cui i costi eleggibili sono stati sostenuti.

Per consentire la fruizione dell’agevolazione, con risoluzione n. 97/E del 25 novembre 2015, è stato istituito il codice tributo“6857”, denominato “Credito di imposta per attività di ricerca e sviluppo – art. 3, D.L. 23 dicembre 2013, n. 145”, da indicare insede di compilazione del modello di versamento F24, operativo a decorrere dal 1° gennaio 2016.

È necessario che le compensazioni siano effettuate presentando il modello F24 esclusivamente attraverso i servizi telematicimessi a disposizione dall’Agenzia delle entrate (Entratel o Fisconline).

Può essere utilizzato senza alcun limite temporale.

Va indicato nella dichiarazione dei redditi relativa al periodo di imposta nel corso del quale sono stati sostenuti i costi,nonché nel quadro RU dei modelli di dichiarazione relativi ai periodi di imposta successivi, fino a quello nel corso del qualese ne conclude l’utilizzo. Per quanto riguarda l’indicazione nel quadro RU dei modelli UNICO 2016, approvati con riferimentoal periodo di imposta 2015, si fa presente che è stato previsto l’apposito codice (“Codice credito B9”) con riferimento al qualepossono essere compilati i righi RU3, RU5 colonna 3, RU10 e RU12.

Non concorre alla formazione del reddito.

Non concorre alla base imponibile IRAP.

www.warrantgroup.it Warrant Group Srl © 13

Metodologia e fasi di lavoro

Fase I_Preanalisi

• Analisi dell’organigramma aziendale e mappatura dei dipartimenti che si occupano delle attività di ricerca e sviluppo;

• Analisi costo personale esercizio 2015 • set minimo d’informazioni:

• data d’assunzione, mansione, qualifica, tipologia di laurea e costo azienda;• eventuale rendicontazione per deduzione Irap ricerca e sviluppo negli esercizi in oggetto;

• Analisi costo consulenze per ricerca e sviluppo esercizio 2015• Set minimo d’informazioni:

• costi sostenuti e previsione di spesa verso Università, Enti di Ricerca, professionisti autonomi e altre imprese;

• consulenze infragruppo (ricerca su commessa);

• Analisi incremento investimenti in attrezzature di laboratorio;• Set minimo d’informazioni:

• valore investimenti o libro cespiti negli esercizi oggetto di analisi;

• Stima beneficio atteso dall’applicazione del nuovo Credito d’Imposta Ricerca e Sviluppo sull’esercizio 2015;

14

www.warrantgroup.it Warrant Group Srl ©

Fase II_Analisi Tecnica

• Stesura del programma di lavoro e pianificazione incontro tecnico con i Responsabili Tecnici (o loro delegato) dei dipartimenti che si occupano delle attività di ricerca e sviluppo;

• Intervista di ogni Responsabile Tecnico (o suo delegato) da parte di Warrant Group per: • definire il “perimetro” delle attività eleggibili e rilevare i progetti di ricerca e sviluppo con competenza fiscale negli

esercizi oggetto di certificazione; • individuare le voci di spesa interne ed esterne eleggibili secondo quanto previsto dalla normativa di riferimento;

• Raccolta documentazione tecnica finalizzata alla stesura della perizia (documenti disponibili e trasferibili come abstract di progetto, presentazioni, pubblicazioni, ecc.).

Fase III_ Raccolta dati economico-amministrativi

• Predisposizione modelli di raccolta dati sulla base dei progetti e voci di spesa eleggibili rilevate in sede di analisi tecnica;

• Assistenza alle funzioni Amministrazione e Risorse Umane (payroll) per la raccolta dei dati (costo personale, presenze, fatture di consulenza, contratti di ricerca, ammortamento strumenti e attrezzature di laboratorio, ecc.);

• Analisi della documentazione fornita dal cliente ed elaborazione dati economici.

15

www.warrantgroup.it Warrant Group Srl ©

L’agevolazione è destinata a tutti i titolari di reddito d’impresa, indipendentemente da forma giuridica, dimensioni, settore economico e regime contabile adottato.

E’ agevolabile il costo aziendale relativo alle assunzioni a tempo indeterminato, anche in caso di trasformazione di contratti a tempo determinato in contratti a tempo indeterminato, per un periodo non superiore a 12 mesi dalla data di assunzione di:

• personale in possesso di un dottorato di ricerca universitario conseguito presso una Università italiana o estera se riconosciuto equipollente in base alla legislazione vigente in materia

• personale in possesso di laurea magistrale in discipline in ambito tecnico-scientifico, purché impiegate in attività di R&S.

16

www.warrantgroup.it Warrant Group Srl ©

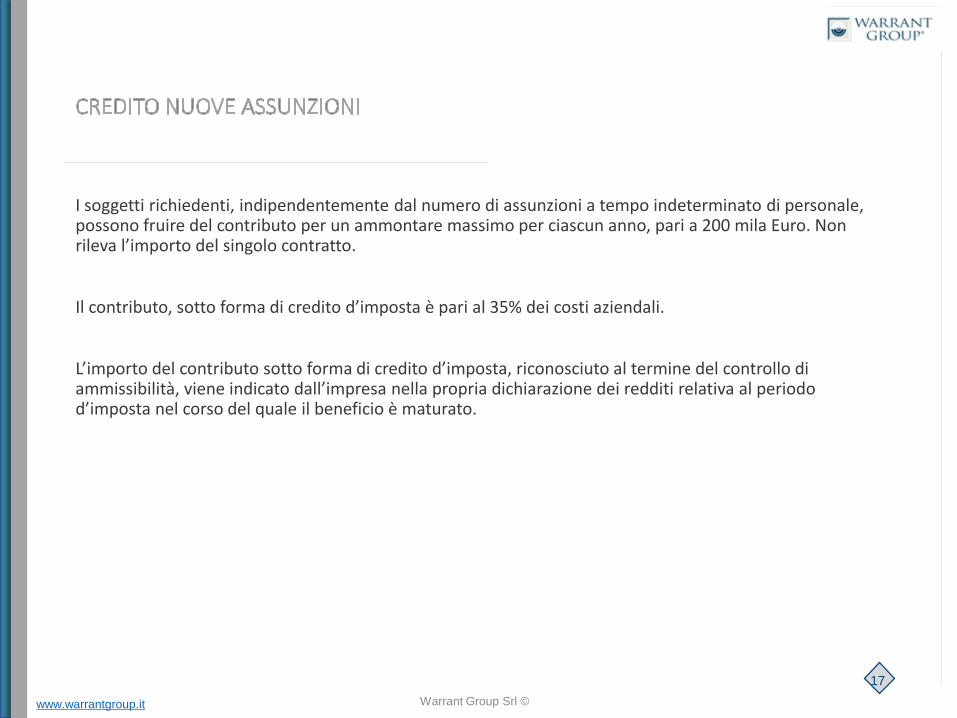

I soggetti richiedenti, indipendentemente dal numero di assunzioni a tempo indeterminato di personale, possono fruire del contributo per un ammontare massimo per ciascun anno, pari a 200 mila Euro. Non rileva l’importo del singolo contratto.

Il contributo, sotto forma di credito d’imposta è pari al 35% dei costi aziendali.

L’importo del contributo sotto forma di credito d’imposta, riconosciuto al termine del controllo di ammissibilità, viene indicato dall’impresa nella propria dichiarazione dei redditi relativa al periodo d’imposta nel corso del quale il beneficio è maturato.

17

www.warrantgroup.it Warrant Group Srl ©

18

WARRANT GROUP Il Partner più qualificato per lo sviluppo dell’impresa

WARRANT GROUP SRL

Corso Mazzini 11 - 42015 Correggio

Tel. +39 0522 7337 / Fax +39 0522 692586

www.warrantgroup.it