soluções estratégicas em economia - serasaexperian.com.br · comércio exterior brasileiro 2....

TRANSCRIPT

soluções estratégicas em economia

os desafios do Brasil frente aos acordos de comércio internacionaldezembro 2007

roteiro1. pano de fundo: evolução recente do

comércio exterior brasileiro

2. mapa das negociações comerciais• regionais• inter-regionais• multilaterais

3. desafios

evolução do comércio exterior brasileiro

evolução recente do comércio exterior brasileiro

90

140

190

240

290

340

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

PIB e Comércio Exterior(1991 = 100)

Fonte: IBGE. Elaboração: LCA

•O peso do comércio exterior no PIB vem crescendo muito•Acordos comerciais têm papel secundário no processo

PIB

M

X

evolução recente do comércio exterior brasileiro

5

15

25

35

45

55

65

89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07*

NAFTA+UE ALADI (excl. México)

Ásia (excl. Oriente Médio) Outros

Destino das exportações brasileiras (bens) (% do total)

*Acumulado em 12 meses até outubroFonte dados primários: FUNCEX. Elaboração: LCA

•Também cresce a diversificação do destino das exportações•Mercosul/Aladi é o único acordo comercial relevante para tanto

evolução recente do comércio exterior brasileiro

5

15

25

35

45

55

89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07*

NAFTA+UE ALADI (excl. México)

Ásia (excl. Oriente Médio) Outros

Origem das importações brasileiras (bens) (% do total)

*Acumulado em 12 meses até outubroFonte dados primários: FUNCEX. Elaboração: LCA

evolução recente do comércio exterior brasileiro

-10

-5

0

5

10

15

20

25

NAFTA + UE ALADI (excl. México) Ásia (excl. OrienteMédio)

Outros

98 07(a)

(a) Acumulado em 12 meses até outubro. Fonte dados primários: FUNCEX. Elaboração: LCA

Saldo comercial por regiões (US$ bilhões)

•Superávit comercial se concentra na relação com PDs e com Aladi

(US$ mi)

Básicos Semimanufaturados Manufaturados Total (a)

UE + EUA + Canadá 15.384 7.683 -2.103 20.964

ALADI -2.289 -593 17.704 14.822

ASIA (excl Oriente Médio) 11.421 4.400 -17.968 -2.147

Outros -1.455 3.721 7.188 9.453

Total 23.062 15.211 4.820 43.093

(a)exclui operações especiais. Fonte: M DIC.

Saldo comercial por fator agregado e destino, em 2006

evolução recente do comércio exterior brasileiro

Prioridades nas negociações comerciais•ofensiva: ampliar exportações agrícolas aos PDs•defensiva: preservar o mercado latino-americano de manufaturados

mapa das negociações comerciais

mapa das negociações comerciais

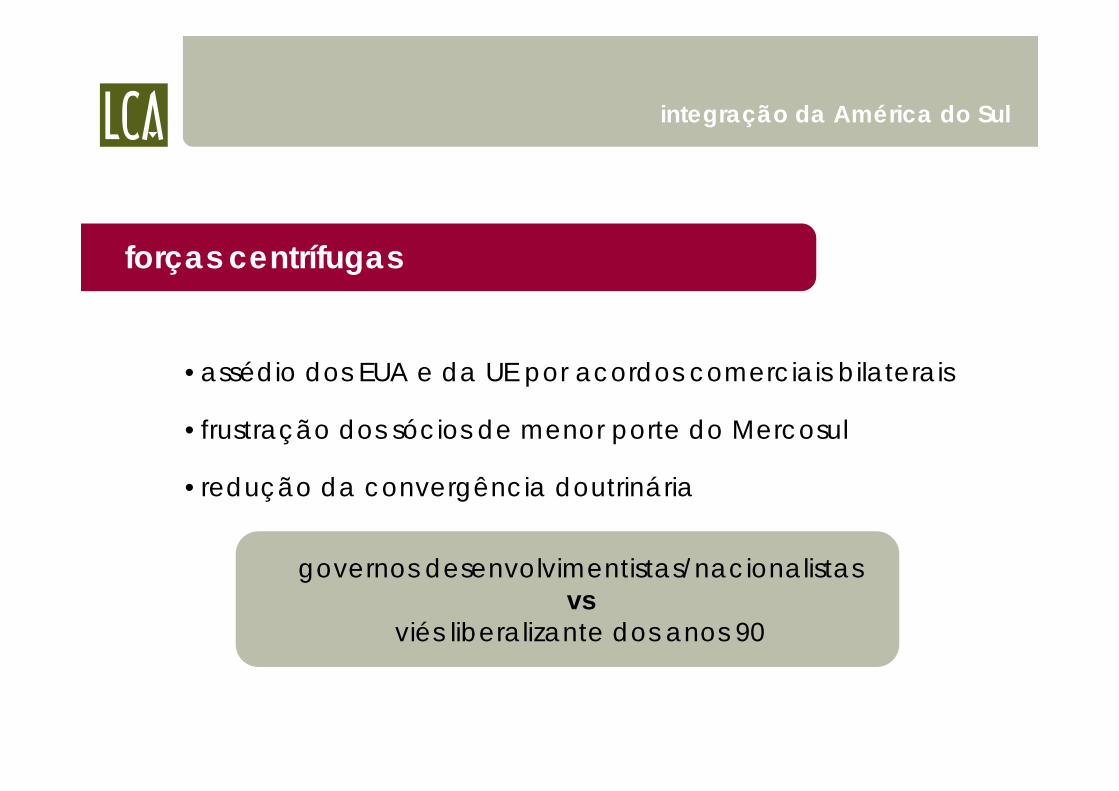

forças centrífugas

•assédio dos EUA e da UE por acordos comerciais bilaterais

•frustração dos sócios de menor porte do Mercosul

•redução da convergência doutrinária

integração da América do Sul

governos desenvolvimentistas/nacionalistasvs

viés liberalizante dos anos 90

integração da América do Sul

•redução da instabilidade macroeconômica

•retomada do crescimento•fortalecimento das contas externas•alívio da crise fiscal/ financeira do Estado

•iniciativa de integração de infra-estrutura

•crescimento do IDE intra-regional

forças centrípetas

comércio reduzido, tema secundário

•agenda do Brasil tem viés defensivo

(barreiras a trigo, vinho, arroz, frutas)

agricultura

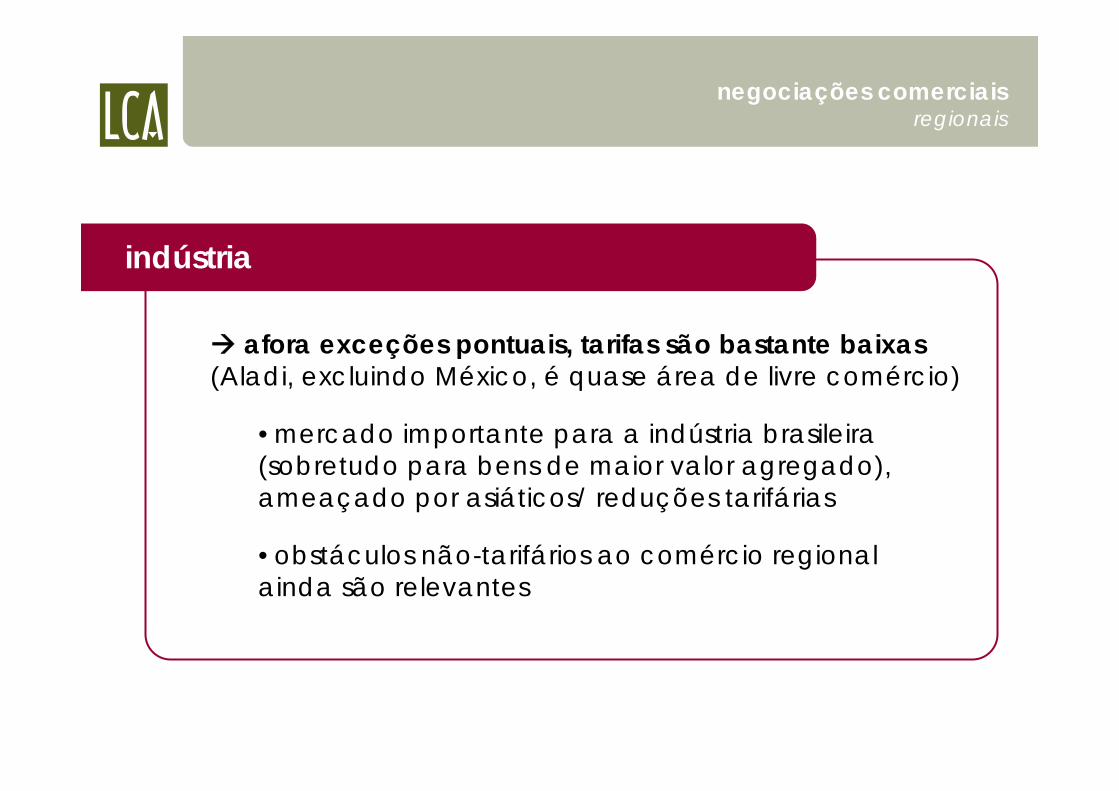

negociações comerciaisregionais

afora exceções pontuais, tarifas são bastante baixas (Aladi, excluindo México, é quase área de livre comércio)

•mercado importante para a indústria brasileira (sobretudo para bens de maior valor agregado), ameaçado por asiáticos/ reduções tarifárias

•obstáculos não-tarifários ao comércio regional ainda são relevantes

indústria

negociações comerciaisregionais

agendas pouco trabalhadas, mas cuja

importância deverá ser crescente

serviços e novos temas

negociações comerciaisregionais

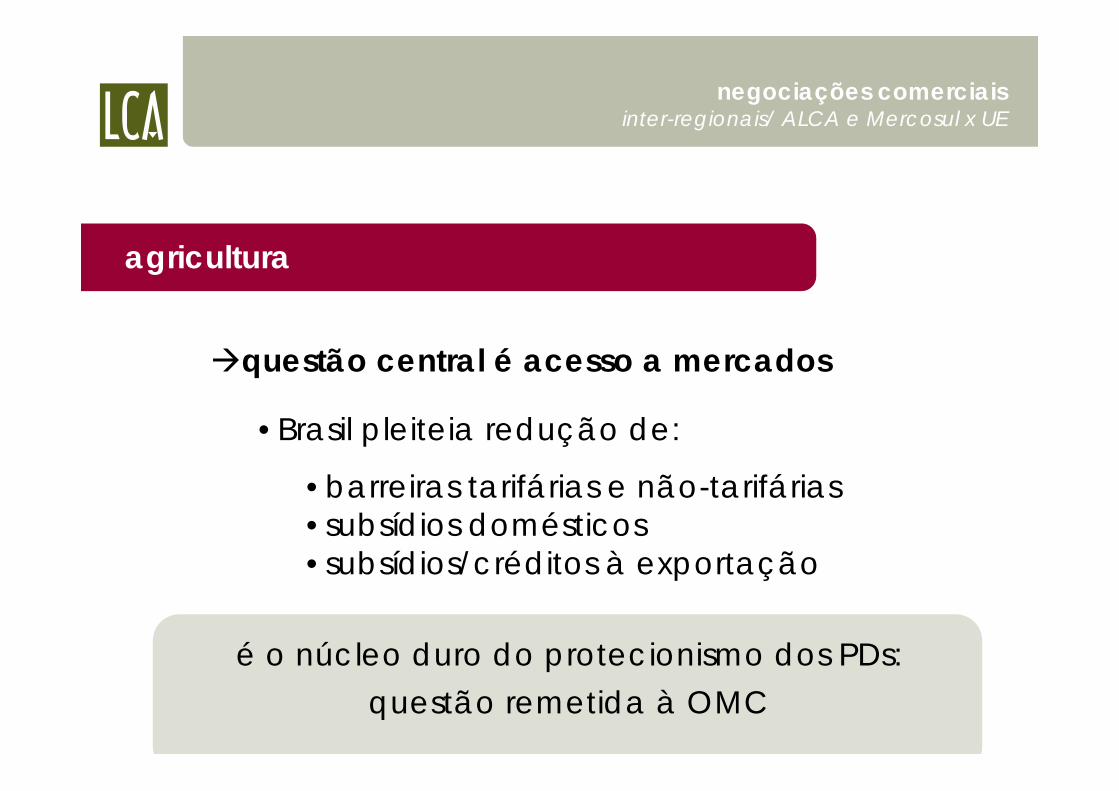

agricultura

questão central é acesso a mercados

•Brasil pleiteia redução de:

•barreiras tarifárias e não-tarifárias•subsídios domésticos•subsídios/créditos à exportação

negociações comerciaisinter-regionais/ ALCA e Mercosul x UE

é o núcleo duro do protecionismo dos PDs: questão remetida à OMC

Tarifa Consolidada Tarifa Aplicada

Brasil 0 0

UE 41 40

EUA 50 50Fonte: OMC.

Tarifas non ad valorem

(% dos itens tarifários agrícolas atingidos)

agricultura

negociações comerciaisinter-regionais/ ALCA e Mercosul x UE

é o núcleo duro do protecionismo dos PDs: questão remetida à OMC

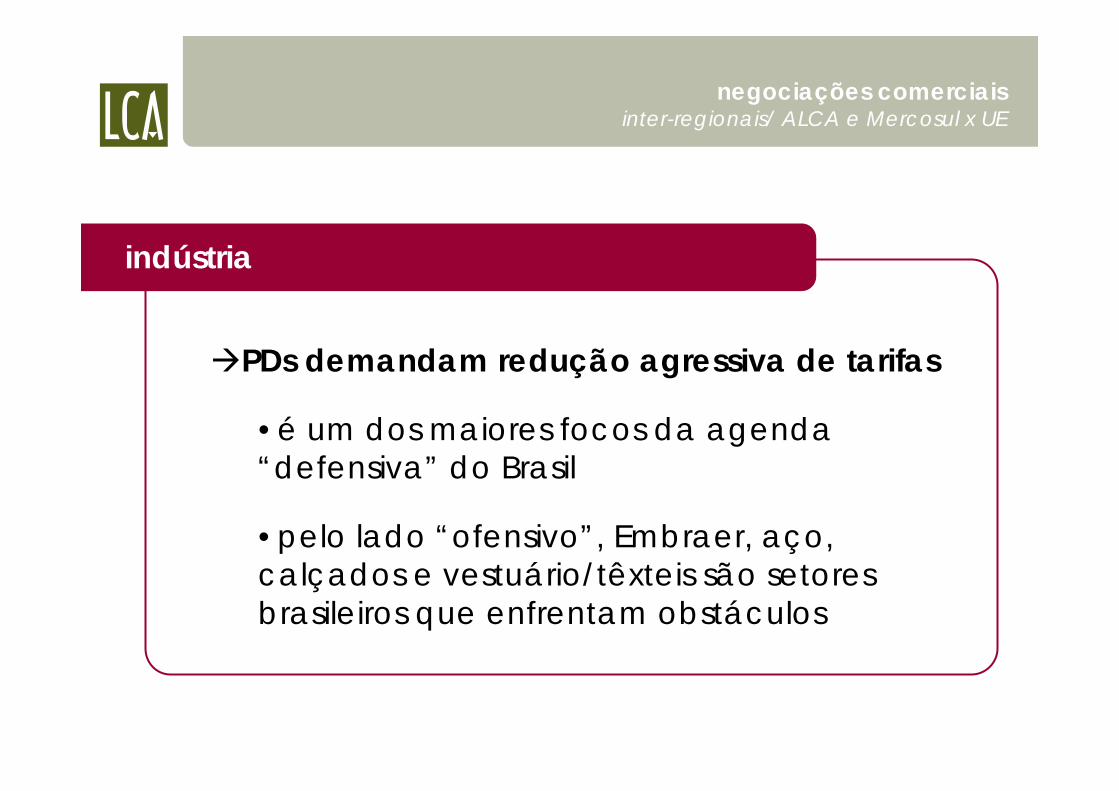

indústria

PDs demandam redução agressiva de tarifas

•é um dos maiores focos da agenda “defensiva” do Brasil

•pelo lado “ofensivo”, Embraer, aço, calçados e vestuário/têxteis são setores brasileiros que enfrentam obstáculos

negociações comerciaisinter-regionais/ ALCA e Mercosul x UE

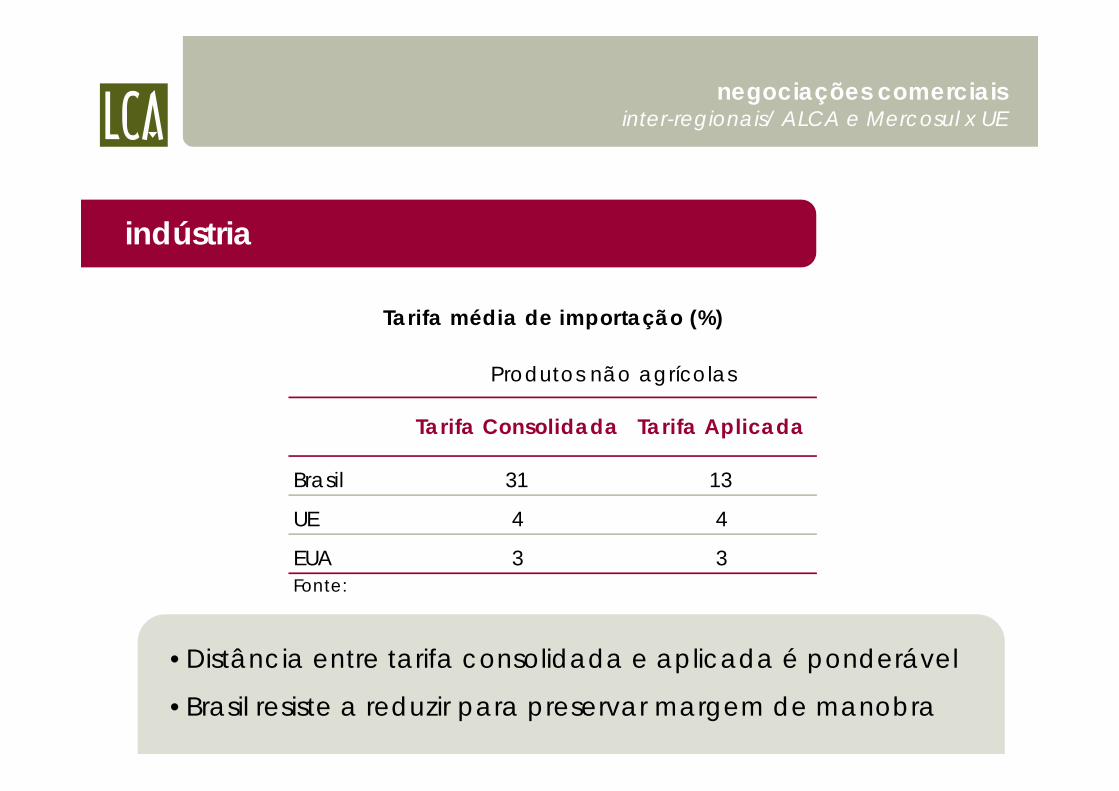

indústria

negociações comerciaisinter-regionais/ ALCA e Mercosul x UE

Produtos não agrícolas

Tarifa Consolidada Tarifa Aplicada

Brasil 31 13

UE 4 4

EUA 3 3Fonte:

Tarifa média de importação (%)

•Distância entre tarifa consolidada e aplicada é ponderável

•Brasil resiste a reduzir para preservar margem de manobra

serviços

pressão do PDs por abertura é grande(focos de interesse: serviços financeiros, resseguros, transporte de cabotagem)

•resistência brasileira é grande

negociações comerciaisinter-regionais/ ALCA e Mercosul x UE

novos temas

negociações comerciaisinter-regionais/ ALCA e Mercosul x UE

PDs querem incluir nos acordos

•Brasil resiste bastante- preocupação de preservar espaço para políticas de desenvolvimento

negociações comerciaisinter-regionais com PEDs

•Índia•Sul da África (SACU)•Golfo Pérsico•Marrocos•Israel

parceiros com baixa complementariedade econômica;

perspectiva de ganhos limitados de novo acesso a mercados

agricultura

negociações comerciaismultilaterais / OMC

barreiras protecionistas dos PDs

indústria

•acesso a mercados: barreiras tarifárias e não-tarifárias (cotas, padrões, técnicos...)

•ações anti-dumping

Brasil lidera agenda defensiva dos PEDs, mas também tem interesses ofensivos (ex.: siderúrgicos, cotas para têxteis e calçados)

negociações comerciaismultilaterais / OMC

serviços

•Brasil é, em muitos casos, aberto (ex.: modo 3/IDE: bancos, seguradoras, telefonia), mas quer preservar espaço para fechar

•PDs exigem abertura maior e mais formalizada

negociações comerciaismultilaterais / OMC

novos temas

negociações comerciaismultilaterais / OMC

não são o foco desta rodada da OMC

desafios

desafios

liderar o esforço para abertura dos mercados agrícolas nos PDs

abrir-se à discussão de serviços e novos temas (sobretudo no âmbito regional)

- preocupação defensiva é legítima- mas há oportunidades ofensivas

(ex.: serviços TI, informatização bancária, engenharia, serviços empresariais)

desafios

explorar outros âmbitos de negociação (plurilaterais, setoriais, extra-diplomáticos)

ex.: Embraer/ OCDE;CEO Forum (Brasil x EUA)

desafios

aceitar os ônus de ser líder regional (concessões e apoio a parceiros menores)

liderar a integração regional com agenda “pós-tarifas”

•facilitação de comércio, normas técnicas...•integração de infra-estruturas

- mecanismos defensivos em mercado estratégico para a indústria

- oportunidades ofensivas em serviços (telecom, aviação, software, serviços financeiros)

- IDE brasileiro na região cria interesses na regulação

desafios

dosar energia gasta em iniciativas comerciais ditadas por prioridades de política externa

•dar maior prioridade a acordos comerciais que atendam a critérios comerciais

- tamanho do mercado

- oportunidades para expansão e diversificação de exportações

- níveis de proteção a produtos em que o Brasil é competitivo

Exs.: Canadá, Japão, China, México, Coréia, Rússia, Tailândia

desafios

reforçar a articulação da política comercial com outras políticas

- industrial ex.: TI é prioridade mas não figura na política comercial

- de crédito- de inovação

desafios

administrar o conflito entre a apreciação cambial e o atendimento às demandas de redução da proteção à indústria

80

100

120

140

160

180

200

220

240

260

280

jan/

98

jul/9

8

jan/

99

jul/9

9

jan/

00

jul/0

0

jan/

01

jul/0

1

jan/

02

jul/0

2

jan/

03

jul/0

3

jan/

04

jul/0

4

jan/

05

jul/0

5

jan/

06

jul/0

6

jan/

07

Taxa de câmbio efetiva real(a)(Média 95 a 98 = 100)

(a) Calculada com base nas exportações para os principais parceriros comerciais. Deflatores: IPCsFonte dados primários: FMI, BCB, IBGE, . Elaboração: LCA