solvency ii und die standardformel - tu dresden · solvency ii ” solvency ii“ ist ein projekt...

TRANSCRIPT

Fakultat Mathematik und Naturwissenschaften Institut fur Mathematische Stochastik

Solvency II und die Standardformel

Festkolloquium 20 Jahre (neue)Versicherungsmathematik an der TU Dresden

Sebastian Fuchs

Dresden, 21.10.2011

Solvency II und Standardformel

RisikomaßeValue at RiskTail Value at RiskExpected Shortfall

Berechnung der Solvenzkapitalanforderung SCR

Elliptische und Spharische VerteilungElliptische Verteilung

TU Dresden Folie 2 von 27

Solvency II undStandardformel

TU Dresden Folie 3 von 27

Solvency II ”Solvency II“ ist ein Projekt der EU–Kommission Entwicklung eines Solvabilitatssystems, welches die vorhandenen

Risiken eines Versicherungsunternehmens realistisch abbildet(risikoorientiert)

Drei–Saulen–Modell Verabschiedung: April/November 2009 Umsetzung: 2013 Solvenzkapitalbedarf wird mit Hilfe der Große

”Solvenzkapitalanforderung“ (SCR) ermittelt ”Die Solvenzkapitalanforderung sollte anrechnungsfahige Eigenmittel in

einer Hohe widerspiegeln, die den Versicherungs- undRuckversicherungsunternehmen die Moglichkeit gibt, signifikanteVerluste auszugleichen, und den Versicherungsnehmern undBegunstigten hinreichende Gewahr dafur bietet, dass Zahlungen beiFalligkeit geleistet werden.“

TU Dresden Folie 4 von 27

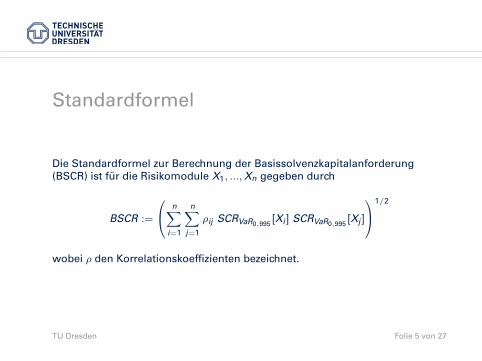

Standardformel

Die Standardformel zur Berechnung der Basissolvenzkapitalanforderung(BSCR) ist fur die Risikomodule X1, ...,Xn gegeben durch

BSCR :=

n∑i=1

n∑j=1

ρij SCRVaR0,995[Xi ] SCRVaR0,995

[Xj ]

1/2

wobei ρ den Korrelationskoeffizienten bezeichnet.

TU Dresden Folie 5 von 27

Risikomaße

TU Dresden Folie 6 von 27

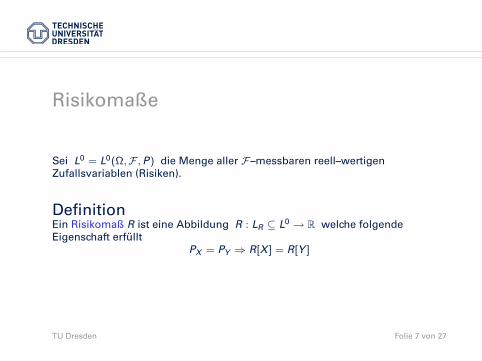

Risikomaße

Sei L0 = L0(Ω,F ,P) die Menge aller F–messbaren reell–wertigenZufallsvariablen (Risiken).

DefinitionEin Risikomaß R ist eine Abbildung R : LR ⊆ L0 → R welche folgendeEigenschaft erfullt

PX = PY ⇒ R[X ] = R[Y ]

TU Dresden Folie 7 von 27

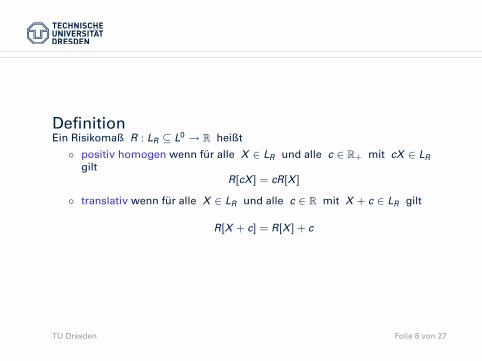

DefinitionEin Risikomaß R : LR ⊆ L0 → R heißt

positiv homogen wenn fur alle X ∈ LR und alle c ∈ R+ mit cX ∈ LRgilt

R[cX ] = cR[X ]

translativ wenn fur alle X ∈ LR und alle c ∈ R mit X + c ∈ LR gilt

R[X + c] = R[X ] + c

TU Dresden Folie 8 von 27

Value at Risk

DefinitionSei α ∈ (0, 1). Die Abbildung VaRα : L0 → R gegeben durch

VaRα[X ] := infx ∈ R | P[X ≤ x] ≥ α

heißt Value at Risk bezuglich α.

LemmaValue at Risk ist ein positiv homogenes und translatives Risikomaß.

TU Dresden Folie 9 von 27

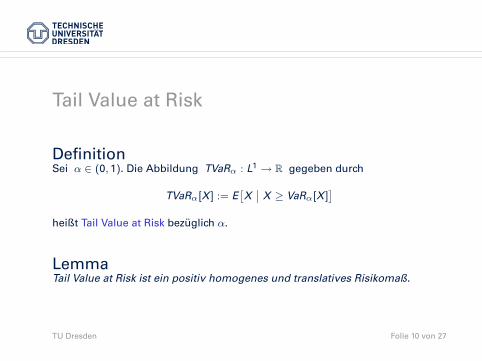

Tail Value at Risk

DefinitionSei α ∈ (0, 1). Die Abbildung TVaRα : L1 → R gegeben durch

TVaRα[X ] := E[X∣∣ X ≥ VaRα[X ]

]heißt Tail Value at Risk bezuglich α.

LemmaTail Value at Risk ist ein positiv homogenes und translatives Risikomaß.

TU Dresden Folie 10 von 27

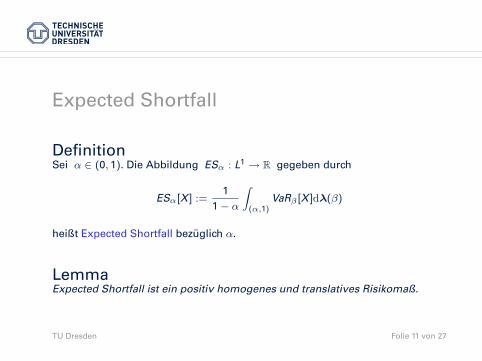

Expected Shortfall

DefinitionSei α ∈ (0, 1). Die Abbildung ESα : L1 → R gegeben durch

ESα[X ] :=1

1− α

∫(α,1)

VaRβ [X ]dλ(β)

heißt Expected Shortfall bezuglich α.

LemmaExpected Shortfall ist ein positiv homogenes und translatives Risikomaß.

TU Dresden Folie 11 von 27

Berechnung derSolvenzkapitalanforderung

SCR

TU Dresden Folie 12 von 27

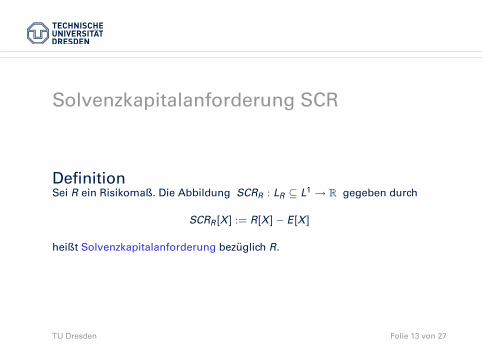

Solvenzkapitalanforderung SCR

DefinitionSei R ein Risikomaß. Die Abbildung SCRR : LR ⊆ L1 → R gegeben durch

SCRR [X ] := R[X ]− E[X ]

heißt Solvenzkapitalanforderung bezuglich R.

TU Dresden Folie 13 von 27

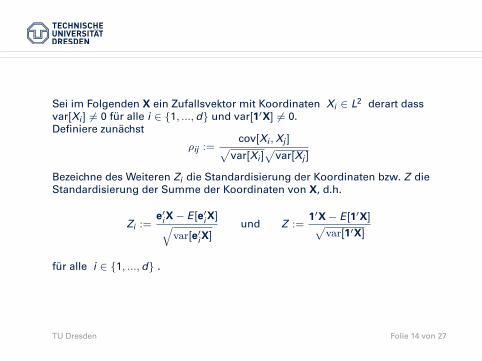

Sei im Folgenden X ein Zufallsvektor mit Koordinaten Xi ∈ L2 derart dassvar[Xi ] 6= 0 fur alle i ∈ 1, ...,d und var[1′X] 6= 0.Definiere zunachst

ρij :=cov[Xi ,Xj ]√

var[Xi ]√

var[Xj ]

Bezeichne des Weiteren Zi die Standardisierung der Koordinaten bzw. Z dieStandardisierung der Summe der Koordinaten von X, d.h.

Zi :=e′i X− E[e′i X]√

var[e′i X]und Z :=

1′X− E[1′X]√var[1′X]

fur alle i ∈ 1, ...,d .

TU Dresden Folie 14 von 27

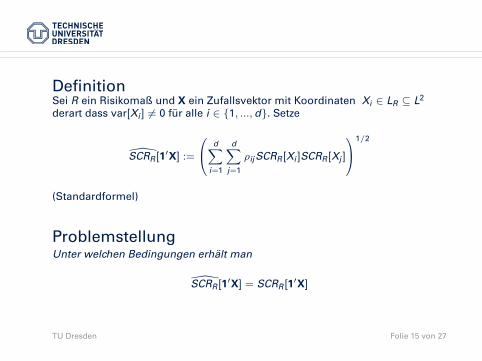

DefinitionSei R ein Risikomaß und X ein Zufallsvektor mit Koordinaten Xi ∈ LR ⊆ L2

derart dass var[Xi ] 6= 0 fur alle i ∈ 1, ...,d. Setze

SCRR [1′X] :=

d∑i=1

d∑j=1

ρijSCRR [Xi ]SCRR [Xj ]

1/2

(Standardformel)

ProblemstellungUnter welchen Bedingungen erhalt man

SCRR [1′X] = SCRR [1′X]

TU Dresden Folie 15 von 27

LemmaSei R ein positiv homogenes und translatives Risikomaß, X ein Zufallsvektormit Koordinaten Xi ∈ LR ⊆ L2 derart dass var[Xi ] 6= 0 fur alle i ∈ 1, ...,d undvar[1′X] 6= 0.Ist PZi

= PZ fur alle i ∈ 1, ...,d, dann gilt

SCRR [1′X] = SCRR [1′X]

TU Dresden Folie 16 von 27

Elliptische und SpharischeVerteilung

TU Dresden Folie 17 von 27

Elliptische VerteilungDie Familie der elliptischen Verteilung bildet eine Verallgemeinerung dermultivariaten Normalverteilung.

DefinitionEine Verteilung Q : B(Rd )→ [0, 1] heißt elliptische Verteilung, falls ihrecharakteristische Funktion der Form

φQ(t) = eit′µ · ϑ(t′Σt)

genugt, wobei µ ∈ Rd einen Vektor, Σ ∈ Rd×d eine symmetrische undpositiv semidefinite Matrix und ϑ : R+ → R eine messbare Funktionbezeichnet.Elliptische Verteilungen werden mit

Q = Ed (ϑ,µ,Σ)

bezeichnet.TU Dresden Folie 18 von 27

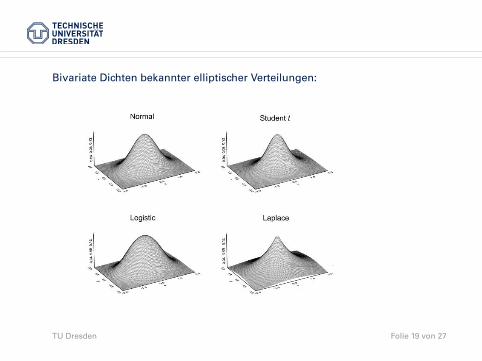

Bivariate Dichten bekannter elliptischer Verteilungen:

TU Dresden Folie 19 von 27

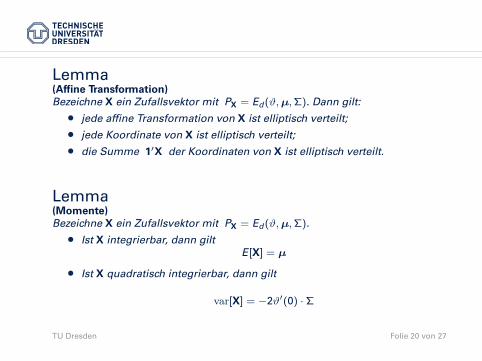

Lemma(Affine Transformation)

Bezeichne X ein Zufallsvektor mit PX = Ed (ϑ,µ,Σ). Dann gilt:• jede affine Transformation von X ist elliptisch verteilt;• jede Koordinate von X ist elliptisch verteilt;• die Summe 1′X der Koordinaten von X ist elliptisch verteilt.

Lemma(Momente)

Bezeichne X ein Zufallsvektor mit PX = Ed (ϑ,µ,Σ).• Ist X integrierbar, dann gilt

E[X] = µ

• Ist X quadratisch integrierbar, dann gilt

var[X] = −2ϑ′(0) · Σ

TU Dresden Folie 20 von 27

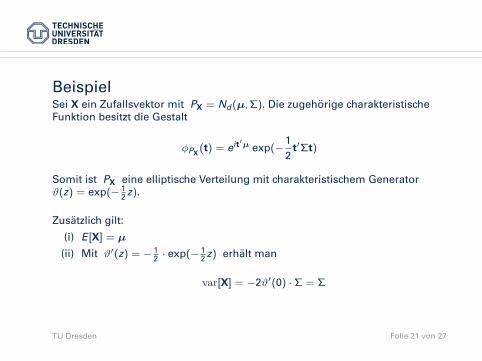

BeispielSei X ein Zufallsvektor mit PX = Nd (µ,Σ). Die zugehorige charakteristischeFunktion besitzt die Gestalt

φPX(t) = eit′µ exp(−

12

t′Σt)

Somit ist PX eine elliptische Verteilung mit charakteristischem Generatorϑ(z) = exp(− 1

2 z).

Zusatzlich gilt:

(i) E[X] = µ

(ii) Mit ϑ′(z) = − 12 · exp(− 1

2 z) erhalt man

var[X] = −2ϑ′(0) · Σ = Σ

TU Dresden Folie 21 von 27

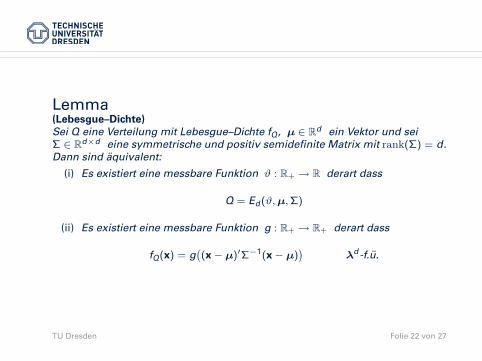

Lemma(Lebesgue–Dichte)

Sei Q eine Verteilung mit Lebesgue–Dichte fQ, µ ∈ Rd ein Vektor und seiΣ ∈ Rd×d eine symmetrische und positiv semidefinite Matrix mit rank(Σ) = d.Dann sind aquivalent:

(i) Es existiert eine messbare Funktion ϑ : R+ → R derart dass

Q = Ed (ϑ,µ,Σ)

(ii) Es existiert eine messbare Funktion g : R+ → R+ derart dass

fQ(x) = g((x− µ)′Σ−1(x− µ)

)λd -f.u.

TU Dresden Folie 22 von 27

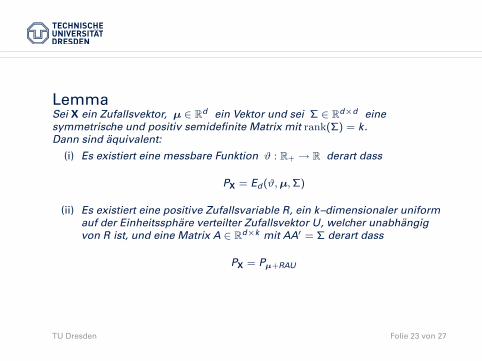

LemmaSei X ein Zufallsvektor, µ ∈ Rd ein Vektor und sei Σ ∈ Rd×d einesymmetrische und positiv semidefinite Matrix mit rank(Σ) = k.Dann sind aquivalent:

(i) Es existiert eine messbare Funktion ϑ : R+ → R derart dass

PX = Ed (ϑ,µ,Σ)

(ii) Es existiert eine positive Zufallsvariable R, ein k–dimensionaler uniformauf der Einheitssphare verteilter Zufallsvektor U, welcher unabhangigvon R ist, und eine Matrix A ∈ Rd×k mit AA′ = Σ derart dass

PX = Pµ+RAU

TU Dresden Folie 23 von 27

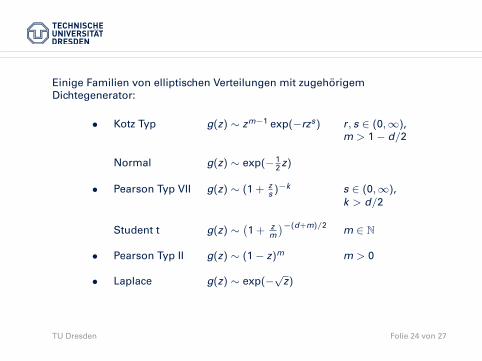

Einige Familien von elliptischen Verteilungen mit zugehorigemDichtegenerator:

• Kotz Typ g(z) ∼ zm−1 exp(−rzs) r , s ∈ (0,∞),m > 1− d/2

Normal g(z) ∼ exp(− 12 z)

• Pearson Typ VII g(z) ∼ (1 + zs )−k s ∈ (0,∞),

k > d/2

Student t g(z) ∼(1 + z

m

)−(d+m)/2 m ∈ N

• Pearson Typ II g(z) ∼ (1− z)m m > 0

• Laplace g(z) ∼ exp(−√

z)

TU Dresden Folie 24 von 27

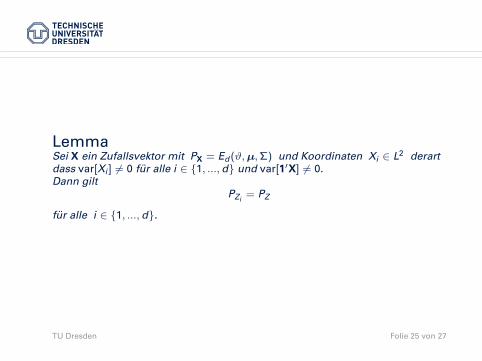

LemmaSei X ein Zufallsvektor mit PX = Ed (ϑ,µ,Σ) und Koordinaten Xi ∈ L2 derartdass var[Xi ] 6= 0 fur alle i ∈ 1, ...,d und var[1′X] 6= 0.Dann gilt

PZi= PZ

fur alle i ∈ 1, ...,d.

TU Dresden Folie 25 von 27

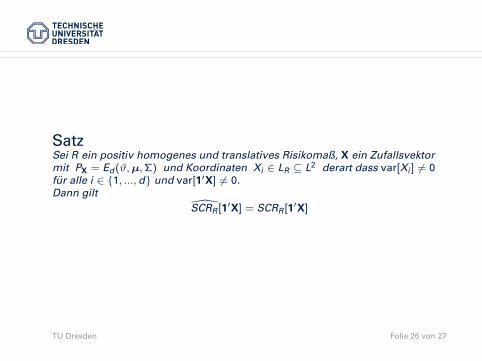

SatzSei R ein positiv homogenes und translatives Risikomaß, X ein Zufallsvektormit PX = Ed (ϑ,µ,Σ) und Koordinaten Xi ∈ LR ⊆ L2 derart dass var[Xi ] 6= 0fur alle i ∈ 1, ...,d und var[1′X] 6= 0.Dann gilt

SCRR [1′X] = SCRR [1′X]

TU Dresden Folie 26 von 27

Literatur

Europaische Kommission (2009).Directive of the European Parliament and of the Council on the taking-upand pursuit of the business of insurance and reinsurance (Solvency II).DIRECTIVE 2009/138/EC

Fang, K.T., Kotz, S., Ng, K.W. (1987).Symmetric Multivariate and Related Distributions.London: Chapman & Hall.

Fang, K.T., Zhang, Y.T. (1990).Generalized multivariate analysis.Berlin – Heidelberg – New York: Springer.

TU Dresden Folie 27 von 27