stabili organizzazioni occulte - piemonte.agenziaentrate.it · costituisce una stabile...

TRANSCRIPT

Giornata di studio «L’evoluzione della fiscalità internazionale tra legi slazione e casi pratici »

STABILI ORGANIZZAZIONI OCCULTE

Ten. Col. t.ST Gaetano CutarelliComandante I Gruppo Tutela Entrate

Nucleo Polizia Tributaria TorinoGuardia di Finanza

ANALISI DI CONTESTOANALISI DI CONTESTOANALISI DI CONTESTOANALISI DI CONTESTOANALISI DI CONTESTOANALISI DI CONTESTOANALISI DI CONTESTOANALISI DI CONTESTO

CASO n. 1 CASO n. 1 CASO n. 1 CASO n. 1 CASO n. 1 CASO n. 1 CASO n. 1 CASO n. 1 Stabile Organizzazione Stabile Organizzazione Stabile Organizzazione Stabile Organizzazione Stabile Organizzazione Stabile Organizzazione Stabile Organizzazione Stabile Organizzazione ««««««««occultaoccultaoccultaoccultaoccultaoccultaoccultaocculta»»»»»»»»in Italia di multinazionale esterain Italia di multinazionale esterain Italia di multinazionale esterain Italia di multinazionale esterain Italia di multinazionale esterain Italia di multinazionale esterain Italia di multinazionale esterain Italia di multinazionale estera

–– Orientamento globale degli Stati Orientamento globale degli Stati Orientamento globale degli Stati Orientamento globale degli Stati Orientamento globale degli Stati Orientamento globale degli Stati Orientamento globale degli Stati Orientamento globale degli Stati

nazionalinazionalinazionalinazionalinazionalinazionalinazionalinazionali–– Tendenze evolutive delle imprese Tendenze evolutive delle imprese Tendenze evolutive delle imprese Tendenze evolutive delle imprese Tendenze evolutive delle imprese Tendenze evolutive delle imprese Tendenze evolutive delle imprese Tendenze evolutive delle imprese

multinazionali e dei relativi multinazionali e dei relativi multinazionali e dei relativi multinazionali e dei relativi multinazionali e dei relativi multinazionali e dei relativi multinazionali e dei relativi multinazionali e dei relativi interventi di interventi di interventi di interventi di interventi di interventi di interventi di interventi di controllo fiscalecontrollo fiscalecontrollo fiscalecontrollo fiscalecontrollo fiscalecontrollo fiscalecontrollo fiscalecontrollo fiscale–– Quadro normativo internazionaleQuadro normativo internazionaleQuadro normativo internazionaleQuadro normativo internazionaleQuadro normativo internazionaleQuadro normativo internazionaleQuadro normativo internazionaleQuadro normativo internazionale

–– Disposizioni interne Disposizioni interne Disposizioni interne Disposizioni interne Disposizioni interne Disposizioni interne Disposizioni interne Disposizioni interne

di cosa parleremo?di cosa parleremo?

CASO n. 2CASO n. 2CASO n. 2CASO n. 2CASO n. 2CASO n. 2CASO n. 2CASO n. 2Stabile Organizzazione esteraStabile Organizzazione esteraStabile Organizzazione esteraStabile Organizzazione esteraStabile Organizzazione esteraStabile Organizzazione esteraStabile Organizzazione esteraStabile Organizzazione estera

di multinazionale italianadi multinazionale italianadi multinazionale italianadi multinazionale italianadi multinazionale italianadi multinazionale italianadi multinazionale italianadi multinazionale italiana

Approfondiremo 2 tipologie di contestazioni

di maggiori imponibili fiscali

Approfondiremo 2 tipologie di contestazioni

di maggiori imponibili fiscali

localizzano i redditi nei Paesi che offrono una fiscalità vantaggiosa

minimizzare il proprio carico fiscale

L’esigenza di comprendere la struttura

dell’ intero gruppo

L’esigenza di comprendere la struttura

dell’ intero gruppo

Occorrerà:

- capire il business del gruppo

- conoscere le modalità con cui si realizzano le transazioni

- valutare la corretta impostazione economica del gruppo

- comprendere chi è il soggetto giuridicamente legittimato a compiere le operazioni

Gli Usa hanno dichiarato guerra al profit shifting

Lotta all’evasione internazionale anche in Europa

QUESTIONE STABILE ORGANIZZAZIONE

questione transfer pricing

ORGANIGRAMMA

qual è il contesto di

riferimento?

Focus sull’analisi dei contratti stipulati

tra la società estera e quella italiana

Focus sull’analisi dei contratti stipulati

tra la società estera e quella italiana

Elemento sintomatico della presenza di una stabile organizzazione é

l’esistenza di uffici attraverso cui la multinazion ale estera

realizza la propria attività

in maniera strumentale, continuativa «e non ausilia ria»

Si definisce stabile organizzazione una sede fissa di affari per mezzo della quale l’ impresa non residente esercita in tutto o in parte la sua attivit à sul territorio dello Stato

I ricavi maturati devono essere tassati

nel Paese in cui è configurata

la stabile organizzazione (OCCULTA)

La stabile organizzazione, i due profili di criticitàLa stabile organizzazione, i due profili di criticitLa stabile organizzazione, i due profili di criticitàà

Nel caso di una stabile organizzazione il sistema evasivo può

realizzarsi mediante le seguenti possibili alternative:

•un soggetto di diritto estero occulta una sede fissa d’affari nel nostro Paese

•un soggetto residente in Italia, occulta l’esistenza di una stabile organizzazione estera (branch), al fine di evitare che il

reddito prodotto dalla medesima venga

tassato in Italia

DefinizioneDefinizioneDefinizione

LE DISPOSIZIONI DEL TUIR:

Articolo 162 del D.P.R. n. 917/1986

(Stabile organizzazione)

Come anticipato, il legislatore definisce stabile organizzazione una sede

fissa di affari per mezzo della quale l’ impresa non residente esercita in tutto o in parte la sua attività economica nel territorio dello Stato Italiano

La nozione comprende in particolare una sede di direzione, una succursale,

un ufficio, un’officina, un laboratorio, una miniera, una cava o un altro luogo di estrazione di risorse naturali, un cantiere di costruzione o di

montaggio la cui durata oltrepassi i dodici mesi (criterio temporale)

…Stabile Organizzazione……Stabile OrganizzazioneStabile Organizzazione

8

LA TASSAZIONE DEI REDDITI

•Determinazione del reddito ai fini IRES della stabile organizzazione. In merito, il

reddito complessivo di società ed enti commerciali non residenti, ad eccezione delle societàsemplici, avviene attraverso un apposito conto dei profitti e delle perdite relativo alla

gestione della stabile organizzazione ed alle altre attività produttive di redditi imponibili in Italia (artt. 151 e 152 del D.P.R. n. 917/1986)

•scattano obblighi contabili e dichiarativi, ai sensi degli artt. 4, comma 2, e 14, comma 5, del D.P.R. n. 600/1973

•il valore della produzione derivante dall’esercizio di attività commerciali, esercitata nel territorio dello Stato per un periodo non inferiore ai tre mesi, diviene assoggettabile ad

IRAP, secondo quanto previsto dall’art. 12, comma 2, del D.Lgs. n. 446/1997

La stabile organizzazione nel modello OcseLa stabile organizzazione nel modello OcseLa stabile organizzazione nel modello Ocse

9

Nel modello Ocse la «permanent establishment» rileva ai fini

dell’art. 7, paragrafo 1, secondo cui se l’ impresa di uno Stato contraente svolge la propria attività nell’altro Stato contraente per mezzo di una stabile organizzazione ivi

situata, gli utili da essa conseguiti sono imponibili,

oltre che nello Stato di

residenza, anche nello

Stato della fonte, ma

unicamente nella

misura in cui siano

attribuibili alla stabile

organizzazione stessa

segue: la stabile organizzazione nel modello Ocsesegue: la stabile organizzazione nel modello Ocsesegue: la stabile organizzazione nel modello Ocse

E’ l’art. 5 del Modello che indica gli elementi necessari per la configurazione di una stabile organizzazione. Secondo

l’OCSE, in particolare, sono necessarie tre

• l’esistenza di una sede d’affari, cioè di un luogo (locali, magazzini, macchinari ed attrezzature)

• il fatto che tale sede di affari sia fissa (ovvero situata in un sito determinato e caratterizzata da un certo grado di

permanenza)

• lo svolgimento dell’attività d’ impresa per mezzo di tale sede

••

La stabile organizzazione materialeLa stabile organizzazione materialeLa stabile organizzazione materiale

11

Per configurare una stabile organizzazione materiale è necessario soddisfare il requisito della sede fissa di affari

Il criterio della sede fissa di affari prevede la verifica della presenza di

una sede di affari intesa dunque in senso fisico, utile e

strumentale allo svolgimento dell’attività economica. Essa sussiste, ad esempio, in presenza di:

• locali• immobili o macchinari• impianti e attrezzature varie per lo svolgimento dell’attivitàd’ impresa

…la stabile organizzazione materiale……la stabile organizzazione materialela stabile organizzazione materiale

Il requisito della sede fissa di affari è soddisfatto quando la sede è a disposizione

dell’ impresa estera (c.d. power of disposition test – right of use test), mentre non rileva il titolo in

base al quale l’ impresa estera ne abbia la disponibilità

Quindi, una stabile organizzazione può configurarsi anche qualora la sede fissa di affari non

sia di proprietàdell’ impresa né sia detenuta, ad esempio, in base ad un contratto di locazione

In particolare, in base al par. 4.1. del commentario OCSE, il semplice fatto che un’ impresa abbia un determinato spazio a propria disposizione e lo utilizzi per svolgere le sue attivitàd’ impresa, è elemento sufficiente per l’ individuazione di una sede fissa di affari

…la S.O. : il criterio dell’attività economica……la S.O. : il criterio dellla S.O. : il criterio dell’’ attivitattivitàà economicaeconomica

13

L’esercizio di un’attività imprenditoriale rilevante ai fini di individuare una stabile organizzazione deve soddisfare determinati requisiti:

-la qualificazione dell’attività svolta dalla sede di affari come attività economica secondo quanto previsto dall’ordinamento dello Stato ospitante

-la qualificazione di attività economica ai sensi del trattato bilaterale applicabile

-la natura dell’attività svolta per il tramite dalla sede di affari deve

potersi qualificare come

essenziale e significativa rispetto

all’attività commerciale svolta dall’ impresa nel suo insieme

-il collegamento diretto

dell’attività svolta nello Stato con la sede di affari, nel senso

che la stessa deve essere svolta

per il tramite dalla sede di affari

…la S.O. : il criterio temporale……la S.O. : il criterio temporalela S.O. : il criterio temporale

Per individuare una stabile organizzazione, il criterio temporale è strettamente legato alla permanenza dello svolgimento di un’attività economica rilevante

effettuata per il tramite di una sede fissa di affari in un determinato territorio

La permanenza deve essere intesa come diritto di utilizzo della sede fissa di affari

per un arco di tempo esteso, senza che lo stesso sia necessariamente ininterrotto.

In merito, il modello Ocse individua un limite temporale di 12 mesi.

Casi di esclusioneCasi di esclusioneCasi di esclusione

15

Le attività indicate nella c.d. “negative list” (art. 162, comma 4, del D.P.R. 917/1986) non costituiscono stabile organizzazione neanche in presenza di una sede fissa di affari, in

quanto qualificabili come attività ausiliarie o preparatorie

In particolare, una sede fissa di affari non è considerata stabile organizzazione se:

a) viene utilizzata una installazione ai soli fini di deposito, di

esposizione o di consegna di beni o merci appartenenti all'impresa

b) i beni o le merci appartenenti all'impresa sono immagazzinati ai

soli fini di deposito, di esposizione o di consegna

c) i beni o le merci appartenenti all'impresa sono immagazzinati ai soli

fini della trasformazione da parte di un'altra impresa

d) una sede fissa di affari éutilizzata ai soli fini di acquistare beni o merci o di raccogliere informazioni per l'impresa

e) viene utilizzata ai soli fini di svolgere, per l'impresa, qualsiasi altra

attività che abbia carattere preparatorio o ausiliario

f) viene utilizzata ai soli fini dell'esercizio combinato delle attivitàmenzionate nelle lettere da a) ad e), purché l'attivitàdella sede fissa nel suo insieme, quale risulta da tale combinazione, abbia carattere

preparatorio o ausiliario

AgentiAgentiAgenti

Art. 162, commi 6 e 7 del D.P.R. n. 917/1986

Costituisce una stabile organizzazione dell'impresa estera il soggetto, residente o non

residente, che nel territorio dello Stato abitualmente conclude in nome dell'impresa

stessa contratti diversi da quelli di acquisto di beni

Non costituisce stabile organizzazione dell'impresa non residente il solo fatto che

essa eserciti nel territorio dello Stato la propria attivitàper mezzo di un mediatore, di un commissionario generale, o di ogni altro intermediario che goda di uno status

indipendente, a condizione che dette persone agiscano nell'ambito della loro

ordinaria attività

La c.d. Agent clause recepita nel testo unico ècontenuta nei paragrafi 5 e 6 dell’articolo 5 del Modello di convenzione Ocse, la quale distingue

due ipotesi: agenti dipendenti e agenti

indipendenti

Agente “ dipendente”Agente Agente ““ dipendentedipendente””

17

L’agente dipendente opera per conto dell’ impresa estera

Deve avere il potere di negoziare, definire e concludere, nello Stato estero, contratti

in nome dell’ impresa

Deve esercitare abitualmente i poteri conferiti e non saltuariamente e deve avere una

certa stabilitànella permanenza all’estero

L’agente dipendente può essere:

-una persona fisica, una società

-chiunque sia vincolato contrattualmente

all’ impresa

-chiunque agisce per conto dell’ impresa

-un lavoratore dipendente

Agente “ indipendente”Agente Agente ““ indipendenteindipendente””

18

Ai sensi del comma 7 dell’articolo 162 del D.P.R. n. 917/1986 non si può ritenere che un’ impresa di uno Stato abbia una stabile organizzazione nell’altro Stato quando esercita in tale Stato la propria attività mediante un mediatore, un commissionario generale, o ogni altro intermediario che goda di uno status indipendente, a

condizione che dette persone agiscano nell'ambito della loro ordinaria attività

Modalità di attribuzione del reddito alla stabileModalitModalitàà di attribuzione del reddito alla stabiledi attribuzione del reddito alla stabile

In data 22 luglio 2010, l'OCSE ha pubblicato tre importanti documenti:

a) l'aggiornamento del Modello di Convenzione OCSE («Modello») e del relativo Commentario contenente, in particolare, una nuova versione dell'art.

7 in materia di business profit

b) la versione definitiva della nuova formulazione dei Capitoli I, II e III delle

Transfer Pricing Guidelines («Guidelines»)

c) la versione aggiornata alle modifiche

apportate al Modello e al Commentario

del Report on Attribution of Profits

to Permanent Establishments

Nel rapporto del 2010, l’OCSE precisa che la determinazione del reddito da attribuire alla

stabile organizzazione implica il calcolo dei

profitti (o delle perdite) derivanti da tutte le

attività, incluse le transazioni con parti

indipendenti, con parti correlate e con le altre

parti dell’ impresa

Il metodo di analisi suggerito dall’OCSE è il c.d. “ functionally separate entity approach” , il quale implica un esame in due distinti step

…modalità di attribuzione del reddito alla stabile……modalitmodalitàà di attribuzione del reddito alla stabiledi attribuzione del reddito alla stabile

…modalità di attribuzione del reddito alla stabile……modalitmodalitàà di attribuzione del reddito alla stabiledi attribuzione del reddito alla stabile

•nel primo step, si tratta la stabile organizzazione come una entità separata ed indipendente

•nel secondo step, si determina il reddito dell’“ ipotizzata”entità separata ed indipendente sulla base di un’analisi di comparabilità

Il risultato derivante dai due step consente

di effettuare il calcolo dei profitti (o delle

perdite) della stabile organizzazione “ from

all its activities, including transactions with other

unrelated enterprises, transactions with related

enterprises (…) and dealings with other parts of

the enterprise (…)”

…modalità di attribuzione del reddito alla stabile……modalitmodalitàà di attribuzione del reddito alla stabiledi attribuzione del reddito alla stabile

Il Rapporto del 2010 si compone di quattro Parti

• la Parte I effettua considerazioni generali in merito all’attribuzione del reddito alla stabile organizzazione, a prescindere dal settore di attività in cui l’ impresa opera

• la Parte IV effettua considerazioni speciali

sull’applicazione dei criteri di determinazione del reddito

delle stabili organizzazioni delle

compagnie di assicurazione

• la Parte III effettua considerazioni speciali sull’applicazione dei criteri di determinazione del reddito della stabile organizzazione alle imprese che svolgono

attivitàdi trading di strumenti finanziari

• la Parte II illustra l’applicazione dei criteri di determinazione del reddito della stabile

organizzazione con riferimento all’attività bancaria

Le (recenti) sentenze di legittimità (1)Le (recenti) sentenze di legittimitLe (recenti) sentenze di legittimitàà (1)(1)

Cassazione civile, sez. tributaria, Sentenza . n. 16106 del 22 luglio 2011

Nel caso di redditi prodotti nel territorio dello Stato da parte di un non residente

tramite una stabile organizzazione, l’accertamento di maggior imponibile può essere legittimamente effettuato anche a carico della società italiana, qualificata come stabile

organizzazione del soggetto estero, attraverso la rettifica della dichiarazione dei

redditi che il soggetto residente (il rappresentante fiscale oppure una succursale che

ha presentato solo la dichiarazione ai fini I.V.A., in quanto dotato di personalitàgiuridica distinta da quella del soggetto non residente), ha presentato

autonomamente

Accertamenti alla S.r.l. italiana se è stabile organizzazione

di società estera

Cassazione civile, sez. tributaria,

Sentenza n. 46980 del 20 dicembre 2011

Per la Cassazione ricorre la “ stabile organizzazione di una societàstraniera in Italia anche nel caso di affidamento pure di fatto della

gestione dei propri affari in territorio italiano ad altra struttura munita

o no di personalità giuridica”

Le (recenti) sentenze di legittimità (2)Le (recenti) sentenze di legittimitLe (recenti) sentenze di legittimitàà (2)(2)

Cassazione civile , sez. tributaria,

Sentenza n. 3773 del 9 marzo 2012

L’Agenzia delle Entrate aveva contestato la presenza di una stabile organizzazione personale in Italia; la CTR Lombardia e la Corte di

Cassazione hanno invece rigettato le accuse dell’Amministrazione finanziaria evidenziando l’“ indipendenza” del soggetto italiano

rispetto alla controllante estera

Le (recenti) sentenze di legittimità (3)Le (recenti) sentenze di legittimitLe (recenti) sentenze di legittimitàà (3)(3)

La stabile organizzazione richiede elementi concreti

Cassazione civile , sez. tributaria, Sentenza n. 20678 del 29 maggio 2012

Il semplice affidamento di fatto del proprio business ad una società italiana configura l’esistenza di una stabile organizzazione e il dovere di versare le imposte nazionali

Per la Suprema Corte, un centro di attività stabile può essere costituito anche da un’entità dotata di personalità giuridica, alla quale la società straniera abbia affidato anche di fatto la cura di affari (con l’esclusione delle attività di carattere meramente preparatorio o ausiliario, quali la prestazione di consulenze o la fornitura di “know how” )

Le (recenti) sentenze di legittimità (4)Le (recenti) sentenze di legittimitLe (recenti) sentenze di legittimitàà (4)(4)

Le recenti sentenze di legittimità (5)Le recenti sentenze di legittimitLe recenti sentenze di legittimitàà (5)(5)

Sentenza n. 304715 del 31 marzo 2010 del Consiglio di Stato francese

(c.d. Zimmer Case)

L’organo giurisdizionale d’oltralpe (equivalente alla nostra Corte di Cassazione) nel

valutare il rapporto committente – commissionario ha ribaltato la pronuncia

emessa nel 2007 dalla Corte di Appello di Parigi che aveva riconosciuto (nel

commissionario) l'esistenza sul territorio francese di una stabile organizzazione

della società britannica Zimmer Ltd.

Le argomentazioni del Consiglio si basano sul disposto letterale dell'articolo 94 del

Codice di Commercio (trasfuso nell'attuale articolo L.132-1).

I contratti conclusi dal commissionario (in nome proprio ma per conto del

Principal) non vincolano il Principal nei confronti della clientela.

Le recenti sentenze di legittimità (6)Le recenti sentenze di legittimitLe recenti sentenze di legittimitàà (6)(6)

Sentenza n. 17 del 2 marzo 2011 della Corte d’Appello di Oslo

(c.d. Dell Case)

L’organo giurisdizionale norvegese arriva a delle conclusioni diverse da quelle

deliberate dal Consiglio di Stato francese con la sentenza n. 304715 del 31

marzo 2010 sopra citata.

L’Amministrazione finanziaria norvegese ha contestato l’esistenza, sul territorio

estero ove ha sede l’agente/commissionario, di una stabile organizzazione: il

commissionario vincolava il committente direttamente ed in modo

definitivo senza necessità di alcuna indicazione e/o supervisione dei prezzi

praticati da parte di quest’ultimo nei confronti dei clienti.

Commissionario = braccio operativo della casa madre (assenza di autonomia

decisionale e di indipendenza dal punto di vista economico e finanziario).

Caso n.1

Stabile Organizzazione Occulta in Italia

di multinazionale estera

Caso n.1

Stabile Organizzazione Occulta in Italia

di multinazionale estera

società estera che produce e vende in Italiaattraverso una SRL con sede a Torino

stessa SRL con sede a Torino, commissionario e rappresentante fiscale in

Italia della societ à esteraex art. 17 del D.P.R. n. 633/1972

Fonte d ’ innescodel servizio

due verifiche fiscalinei confronti della:

••

operazione di business restructuring

profit shifting ?

Come operava il gruppo prima della business restructuring?Come operava il gruppo prima della business restructuring?

Precedentemente, la S.r.l. torinese operava quale società manifatturiera per l’ Italia dei prodotti della società straniera, provvedendo anche alla cessione dei prodotti presenti sul territorio italiano e funzionando come impresa autonoma

la S.r.l. torinese perciò acquistava direttamente le materie prime necessarie per la produzione dei beni che poi rivendeva, in Italia e all’estero

I REDDITI ERANO DICHIARATI IN ITALIAI REDDITI ERANO DICHIARATI IN ITALIA

COME SI OPERAVA DOPO LA BUSINESS RESTRUCTURING?COME SI OPERAVA DOPO LA BUSINESS RESTRUCTURING?

- da società manifatturiera a produttore su commessa (Service Provider) per conto della società straniera (Principal). Dall’esame del contratto di Manufacturing stipulato, la S.r.l. torinese risulta obbligata a produrre beni in esclusiva per la societàestera, sulla base delle direttive da quest’ultima impartite

- da società commerciale in commissionario per conto del committente, in modo che la S.r.l. vende in via esclusiva per la società estera, ma in nome proprio, i beni di proprietà del soggetto economico estero, ai prezzi ed alle condizioni da quest’ultimo imposti

La societ à italiana è stata convertita:La societ à italiana è stata convertita:

il Principal mantiene il diritto di proprietàsulle materie prime, sui semilavorati e sui prodotti finiti, nonché il controllo del processo produttivo, attraverso un apposito sistema informatico

nei confronti dei clienti, è la societ à estera a relazionarsi

ed a commercializzare direttamente i beni,senza l ’ intermediazionedella societ à nazionale

La Srl torinese:

• non dovendo (teoricamente) relazionarsi con i clienti,

• viene nominata rappresentante fiscale in Italia della società straniera, ai sensi dell’art. 17 del D.P.R. n. 633/1972

• ha 2 partite Iva, quella come produttore su commessa e commissionario e quella di rappresentante fiscale

• l’ intervento fiscale inizia nei suoi confronti

Cosa è stato fatto?• analisi dei contratti• esame della documentazione

contabile ed extra contabile reperita presso gli uffici della S.r.l.

• esame degli altri elementi acquisiti nel corso dell ’attivit àistruttoria (questionari ai clienti)

• valutazione complessiva degli elementi considerati globalmente e nella loro reciproca connessione

emersi elementi idonei a ritenere che, in Italia, p resso gli uffici e gli stabilimenti della S.r.l. torinese era costituita una “stabile organizzazione” occulta della societ à straniera

(gli uffici venivano utilizzati dai dipendenti dell a Srl per mansioni che andavano al di l à dell ’attivit à di commissionario

Elementi probatori ed indiziari (1)

• il coinvolgimento di personale della societàitaliana nella stipula di contratti da parte dell’ impresa straniera e la partecipazione alle trattative per la loro conclusione (a prescindere dal conferimento di formali poteri di rappresentanza)

• l’inesistenza di rapporti di terzietà e contrapposizione di interessi tra l’entitànon residente e quella italiana

• dalla contrattualistica e dalla documentazione extra contabile (ad esempio, il documento nazionale sul Transfer Price) si evincevano obblighi e limitazioni che ponevano il soggetto italiano, operante quale intermediario, in una posizione servente rispetto all’ impresa straniera

• il soggiacere di personale dipendente della società italiana alle stringenti direttive del soggetto estero

• l’operatività diretta della società estera, mediante l’utilizzo di locali della S.r.l. italiana, avvalendosi, appunto, di personale dipendente di quest’ultima

Elementi probatori ed indiziari (2)

- il carteggio dal quale si evince l’intenzione di operare una netta separazione tra l’attività di effettiva conclusione dei contratti, condotta in realtà dal soggetto italiano, e quella di formale stipula da parte dell’impresa estera, proprio allo scopo di “celare”l’esistenza di una stabile organizzazione sul territorio nazionale

- l’esatta identità tra le persone fisiche che agiscono in nome e per conto dell’impresa straniera e quelle che operano per quella nazionale, anche e soprattutto nell’attività di commercializzazione diretta dei beni per conto ed in nome della straniera.

Elementi probatori ed indiziari (3)

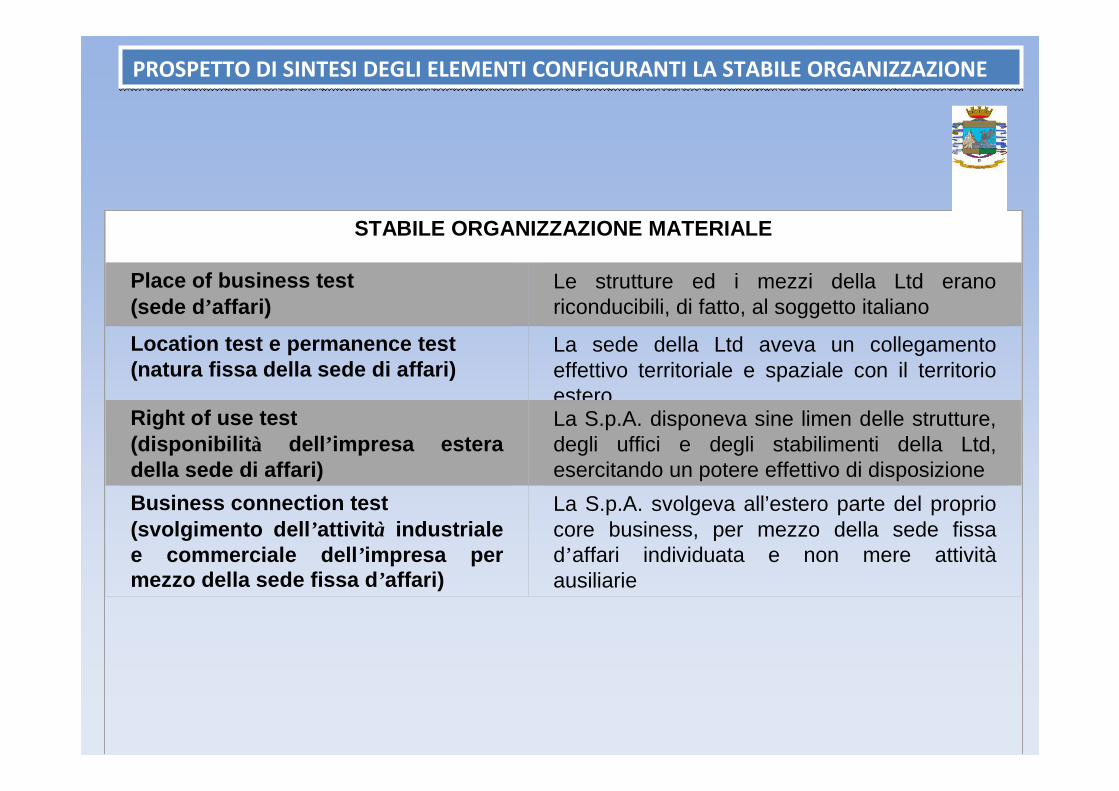

STABILE ORGANIZZAZIONE MATERIALE

Place of business test(sede d ’affari)

Le strutture ed i mezzi della S.r.l. erano riconducibili, di fatto, al soggetto estero

Location test e permanence test(natura fissa della sede di affari)

La sede di della straniera ha un collegamento effettivo territoriale e spaziale con il territorio nazionale

Right of use test (disponibilit à dell ’ impresa estera della sede di affari)

La straniera disponeva sine limen delle strutture, degli uffici e degli stabilimenti della S.r.l., esercitando un potere effettivo di disposizione

Business connection test(svolgimento dell’attività industriale e commerciale dell’ impresa per mezzo della sede fissa d’affari)

La straniera svolgeva in Italia il proprio core business, per mezzo della sede fissa d’affari individuata

STABILE ORGANIZZAZIONE PERSONALE

Acting on behalf of (agire a nome dell’ impresa committente)

La S.r.l. italiana agiva per conto della straniera in base ad un contratto di commissione, anche come monomandatario, senza godere di uno status di indipendenza e senza sostenere il rischio d’ impresa

As the authority to conclude contract in the name of(avere il potere di concludere contratti in nome dell’ impresa)

La S.r.l. aveva il potere di concludere abitualmente contratti in nome della straniera, a prescindere dal formale conferimento di poteri di rappresentanza, così esercitando funzioni che esulavano dal proprio ordinary business

PROSPETTO DI SINTESI DEGLI ELEMENTI CONFIGURANTI LA STABILE ORGANIZZAZIONEPROSPETTO DI SINTESI DEGLI ELEMENTI CONFIGURANTI LA STABILE ORGANIZZAZIONE

Conseguenze:

• Al riguardo, la società non residente non ha presentato in Italia la (prescritta) dichiarazione annuale dei redditi e non ha provveduto ad indicare l’indirizzo della stabile organizzazione, ai sensi dell’articolo 4, comma 2, del D.P.R. 29 settembre 1973, n. 600 dal momento che era giàidentificata ai fini IVA all’A.T. italiana, è stata constatata nei confronti del suo rappresentante fiscale l’omessa presentazione della dichiarazione ai fini delle II.DD. ed il conseguente occultamento di materia imponibile per gli anni d’ imposta dal 2005 al 2010

Profilo penale

• Invio all’A.G. di un’annotazione di p.g. ex art. 357 c.p.p. per segnalare a carico del soggetto estero i presupposti di fatto che integravano il reato di “omessa dichiarazione” , previsto e punito dall’art. 5 del D. Lgs. n. 74/2000

Perimetro della stabile

• La S.r.l. operava in qualitàdi commissionario, ma quale agente dipendente della società estera ai sensi dell’art. 5 del modello di Convenzione dell’OCSE. Pertanto, la società rientra nel perimetro della stabile organizzazione occulta, così come indicato:

Italia

Stabile Organizzazione della Ltd in Italia

Stato Estero

Principal (Ltd)

S.r.l.

Attività di produzione(contract manufacturer).

Attività di vendita mediante la S.r.l. (commissionair agreement)

Caso n.2

Stabile Organizzazione occulta all’estero

di multinazionale italiana

Caso n.2

Stabile Organizzazione occulta all’estero

di multinazionale italiana

S.p.A. con sede in provincia di Torino, operante nel settore della produzione di

dispositivi plastici

Fonte d ’ innescodel servizio

verifica fiscalenei confronti di:

••

operazione di delocalizzazione produttiva all’ester o

profit shifting ?

Evoluzione industriale della societàEvoluzione industriale della società

Fino al 1993, la S.p.A. verificata (capogruppo di società a livello multinazionale) affidava la produzione di taluni semilavorati plastici (indispensabili per la realizzazione di prodotti finiti) in outsourcing presso aziende esterne

La necessità di avere semilavorati di elevata qualità ha spinto la società a costituire, nel 1993, una joint venture in un Paese estero comunitario, mediante la quale si è internalizzata la produzione mediante delocalizzazione all’estero

Nel 2007 la S.p.A. italiana rileva la quota di partecipazione dei soci locali, assumendo il controllo totalitario della società straniera

RAGIONI DELLA SCELTA DEL SITO PRODUTTIVO

Lo Stato estero è stato prescelto per internalizzare tali produzioni essenzialmente in ragione della presenza in loco di personale dotato di idoneo know how produttivo, di incentivi di start-up e soprattutto di una tassazione diretta di estremo favore

La società estera effettua la cessione di semilavorati verso la propria controllata. Questa provvede, a sua volta, a realizzare alcuni componenti che vengono a loro volta assemblati sui semilavorati ceduti dalla Casa Madre. I prodotti ottenuti vengono nuovamente ceduti alla S.p.A. italiana per successive lavorazioni o cessioni come materiale di ricambio

Cessione di semilavorati

(circa 3 milioni l’anno)

COME OPERA LA DELOCALIZZAZIONE

Rapporti commerciali

S.p.A. ITA – Ltd IRL

Riacquisto di prodotti finiti

(circa 11 milioni l’anno)Circa l’85 % del fatturato

S.p.A. ITAS.p.A. ITA Ltd IRLLtd IRL

Cosa è stato fatto?• analisi dei contratti• esame della documentazione

contabile ed extra contabile reperita presso gli uffici della S.p.A.

• esame dei bilanci, delle procedure interne e di altra documentazione della societàestera

• valutazione complessiva degli elementi considerati globalmente e nella loro reciproca connessione

sono emersi elementi idonei a ritenere che, nel Pae se esteropresso lo stabilimento della L.t.d.

è stata costituita una “ stabile organizzazione” occulta della societ à italiana

Modalità attraverso cui si realizza una delocalizzazione produttiva all’esteroModalità attraverso cui si realizza una delocalizzazione produttiva all’estero

Soggetto economico

controllato

(SUBSIDIARY)

Filiale/stabile

organizzazione

(BRANCH)

L’art 162, 9° comma, del T.U.I.R. stabilisce che, allorché un’impresa estera controlla una residente o

sia controllata da quest’ultima o entrambe siano sottomesse al dominio di un terzo anche non

imprenditore, il rapporto connettivo non è bastevole, di per sé, a tramutare una di esse in stabile

organizzazione dell’altra

Tuttavia, in ossequio al principio di prevalenza della sostanza sulla forma, è possibile sostenere che

esiste una sede fissa d’affari quando un’impresa esteriormente indipendente in realtà agisce quale

estensione operativa di un altro soggetto, al quale è legata da particolari vincoli connettivi

Quando due soggetti di uno stesso agglomerato d’impresa (come nel caso di specie collaborano tra

loro al fine del raggiungimento dell’obiettivo pratico perseguito da uno solo di essi, la società che

viene conglobata diviene una mera propaggine della Casa Madre

LA COMPLEMENTARIETÀ DELLE FUNZIONI ECONOMICHE, IL NESSO DI COLLEGAMENTO INTERSOGGETTIVO E LA TOTALE DESTINAZIONE DEI BENI PRODOTTI DALLA CONTROLLATA ALLA CONTROLLANTE DETERMINANO IL MUTAMENTO DELLA SUBSIDIARY NELLA BRANCH

Elementi probatori ed indiziari (1)

• Esistenza di un legame di controllo di diritto totalitario nonché comune esercizio del potere gestorio delle due società(gli amministratori della società estera sono anche membri del C.d.A. della S.p.A. italiana)

• I rapporti di fornitura tra le due società non sono stati contrattualizzati secondo consolidata prassi commerciale. I fattori produttivi (materiali e umani) vengono organizzati sulla base di analisi costi/benefici effettuate dalla società italiana

• Assenza di trattative e/o contrattazione per la determinazione dei prezzi di trasferimento, che vengono rimessi alla sola volontà della Casa Madre

• La società estera ha posto in essere cessioni di beni direttamente verso soggetti terzi pur in assenza di un pertinente ufficio commerciale e marketing (rectius le vendite sono frutto di attività commerciali poste in essere dalla S.p.A. italiana)

• Sono stati rilevati interscambi di tecnologia e assistenza tecnica per lo sviluppo di progetti per l’individuazione di nuovi prodotti e per il miglioramento dei processi produttivi; tali interconnessioni tecniche non sono state, però, oggetto di equivalenti transazioni economiche. La circostanza deve essere letta come un’evidente sintomo di un unico disegno imprenditoriale (Corte di Cassazione, sentenza n. 3771, 9 marzo 2012)

Elementi probatori ed indiziari (2)

STABILE ORGANIZZAZIONE MATERIALE

Place of business test(sede d ’affari)

Le strutture ed i mezzi della Ltd erano riconducibili, di fatto, al soggetto italiano

Location test e permanence test(natura fissa della sede di affari)

La sede della Ltd aveva un collegamento effettivo territoriale e spaziale con il territorio estero

Right of use test (disponibilit à dell ’ impresa estera della sede di affari)

La S.p.A. disponeva sine limen delle strutture, degli uffici e degli stabilimenti della Ltd, esercitando un potere effettivo di disposizione

Business connection test(svolgimento dell’attività industriale e commerciale dell’ impresa per mezzo della sede fissa d’affari)

La S.p.A. svolgeva all’estero parte del proprio core business, per mezzo della sede fissa d’affari individuata e non mere attivitàausiliarie

PROSPETTO DI SINTESI DEGLI ELEMENTI CONFIGURANTI LA STABILE ORGANIZZAZIONEPROSPETTO DI SINTESI DEGLI ELEMENTI CONFIGURANTI LA STABILE ORGANIZZAZIONE

Determinazione del reddito della S. O.

Determinazione del reddito della S. O.

La S.p.A. italiana doveva rendere conto all’Amministrazione finanziaria dei propri risultati economici conseguiti all’estero per mezzo della società

straniera (al netto delle imposte quivi già pagate)

L’integrazione dei risultati economici della stabile organizzazione con quello della sede

principale comporta l’eliminazione di conti reciproci e transitori, così come avviene nella

redazione di un bilancio consolidato

Profilo penaleProfilo amministrativo

Invio all’A.G. di un’annotazione di p.g. ex art. 357 c.p.p. per

segnalare a carico del soggetto residente

i presupposti di fatto che integrano il reato di

“ infedele dichiarazione” , previsto e punito dall’art. 4

del D.Lgs. n. 74/2000

La S.p.A. ha presentato in Italia la prescritta

dichiarazione annuale dei redditi in modo infedele in violazione dell’art. 1del D.P.R. n. 600/1973

con conseguente occultamento di materia imponibile per gli anni

d’ imposta dal 2007 al 2011

Perimetro della stabilePerimetro della stabile

La Ltd opera in qualità di sede d’affari (stabilimento)

occulta della societàitaliana ex art. 5 del

modello di Convenzione dell’OCSE

Pertanto, la Ltd rientra nel perimetro della stabile organizzazione occulta,

così come indicato:

Stato comunitario

Stabile Organizzazione della S.p.A. all’estero

ItaliaPrincipal (S.p.A.)

Attività di produzione e vendita

Ltd

Attività di produzione

e vendita

Attività di vendita

diretta

vs/soggetti terzi

al Gruppo

Attività di

produzione di

semilavorati

Attività di

assemblaggio

Il piano antielusione dell’Ocse per le imprese multinazionaliIl piano antielusione dell’Ocse per le imprese multinazionali

Necessario aggiornare le regole fiscali per evitare di fornire occasioni di erosione delle basi imponibili

piano d'azione che coinvolge la responsabilità degli Stati, a partire dall'aggiornamento delle regole, per contrastare il fenomeno dell'erosione delle basi imponibili

Nuovo documento OCSE del 12 febbraio dal titolo «Addressing Base Erosion and Profit Shifting»

Necessario riallineare gli standard internazionali con l'attuale situazione economica

la pratica delle imprese multinazionali di erosione delle basi fiscali nei Paesi a elevata fiscalità e lo spostamento dei profitti in quelli dove il carico

fiscale è più leggero