starting up the business in korea 2013 ccc_japanese

TRANSCRIPT

韓国ビジネス推進プラン 租税減免制度&韓国助成金制度活用により

自由貿易先進国の韓国へ

コアキャピタル・コンサルティング株式会社

コアキャピタル・ウェストジャパン税理士森久保佳子事務所

企

2012

コアキャピタル・コンサルティンググループ

なぜ今韓国なのか?

韓国のウォン安による輸出の好調 アメリカやEUとの積極的な FTA(自由貿易 協定)の締結による関税の撤廃

今日本の製造業界では下記の理由から韓国への進出に注目が集まっています。

Ⅰ

Point 1 貿易上の利点

外国人による韓国国内投資に対する税金の優遇制度

法人税の実効税率が低く、株主への利益の還元がしやすい

Point 2 税務上の利点

外国人投資家に対する現金支援(Cash Grant)の整備

株式上場の審査基準が日本より緩和されている 日本とビジネス文化が似ていて、比較的取っ付き易い

海外送金が比較的自由であり、租税条約のメリットを受けられる。

Point 3 経済政策上の利点

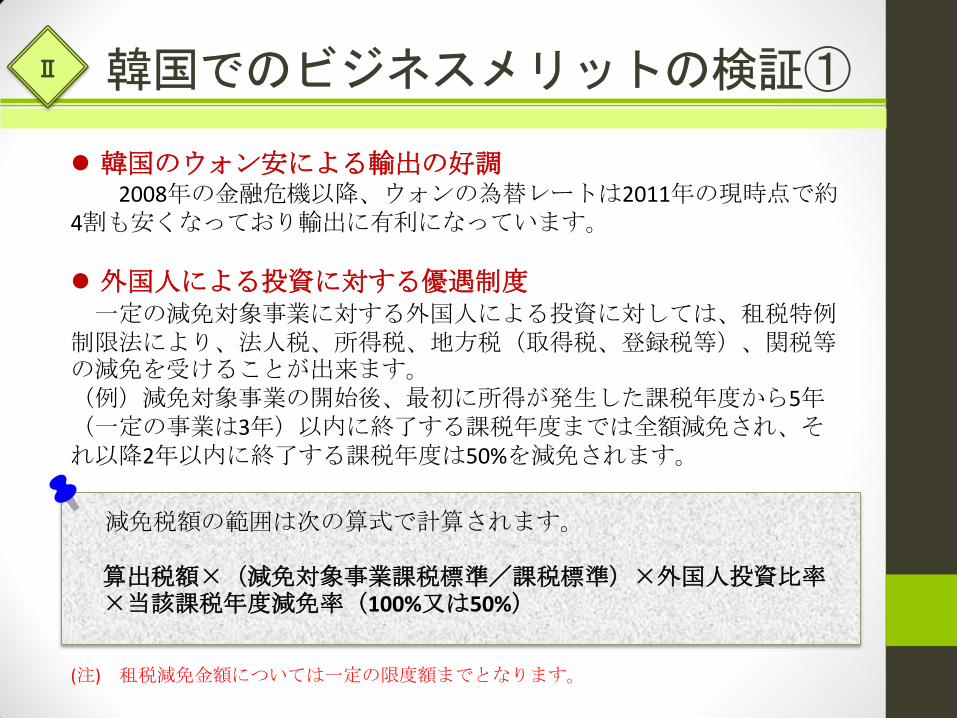

韓国のウォン安による輸出の好調 2008年の金融危機以降、ウォンの為替レートは2011年の現時点で約 4割も安くなっており輸出に有利になっています。

外国人による投資に対する優遇制度 一定の減免対象事業に対する外国人による投資に対しては、租税特例制限法により、法人税、所得税、地方税(取得税、登録税等)、関税等の減免を受けることが出来ます。 (例)減免対象事業の開始後、最初に所得が発生した課税年度から5年(一定の事業は3年)以内に終了する課税年度までは全額減免され、それ以降2年以内に終了する課税年度は50%を減免されます。

減免税額の範囲は次の算式で計算されます。

算出税額×(減免対象事業課税標準/課税標準)×外国人投資比率×当該課税年度減免率(100%又は50%)

韓国でのビジネスメリットの検証① Ⅱ

(注) 租税減免金額については一定の限度額までとなります。

韓国でのビジネスメリットの検証② Ⅱ

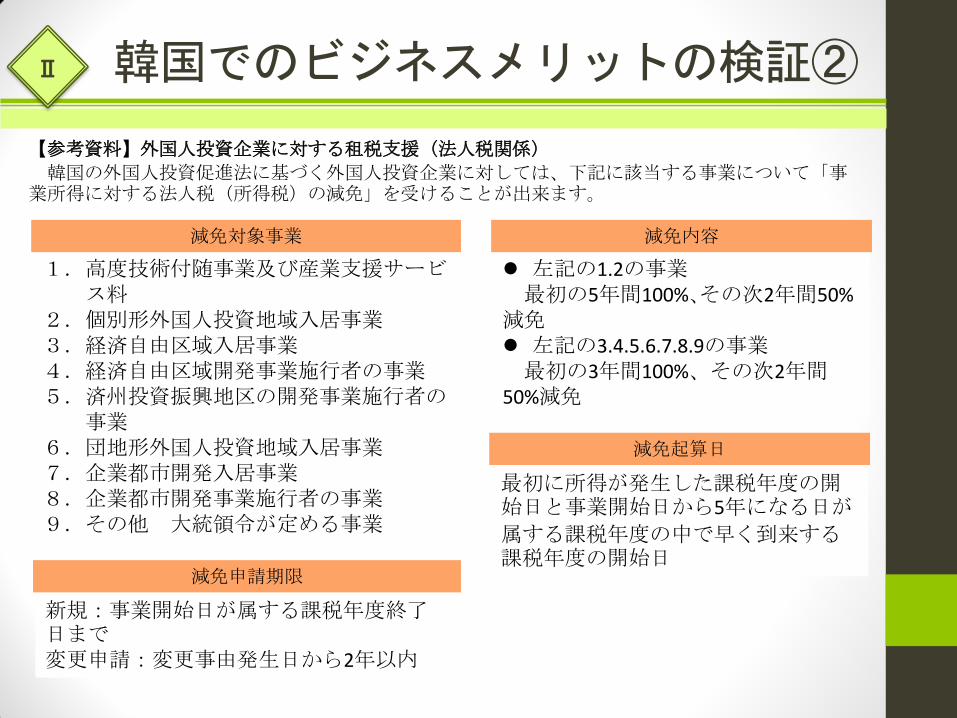

【参考資料】外国人投資企業に対する租税支援(法人税関係)

韓国の外国人投資促進法に基づく外国人投資企業に対しては、下記に該当する事業について「事業所得に対する法人税(所得税)の減免」を受けることが出来ます。

1.高度技術付随事業及び産業支援サービ ス料 2.個別形外国人投資地域入居事業 3.経済自由区域入居事業 4.経済自由区域開発事業施行者の事業 5.済州投資振興地区の開発事業施行者の 事業 6.団地形外国人投資地域入居事業 7.企業都市開発入居事業 8.企業都市開発事業施行者の事業 9.その他 大統領令が定める事業

減免対象事業

左記の1.2の事業 最初の5年間100%、その次2年間50%減免 左記の3.4.5.6.7.8.9の事業 最初の3年間100%、その次2年間50%減免

減免内容

最初に所得が発生した課税年度の開始日と事業開始日から5年になる日が

属する課税年度の中で早く到来する課税年度の開始日

減免起算日

新規:事業開始日が属する課税年度終了日まで 変更申請:変更事由発生日から2年以内

減免申請期限

アメリカ

日 本

韓 国

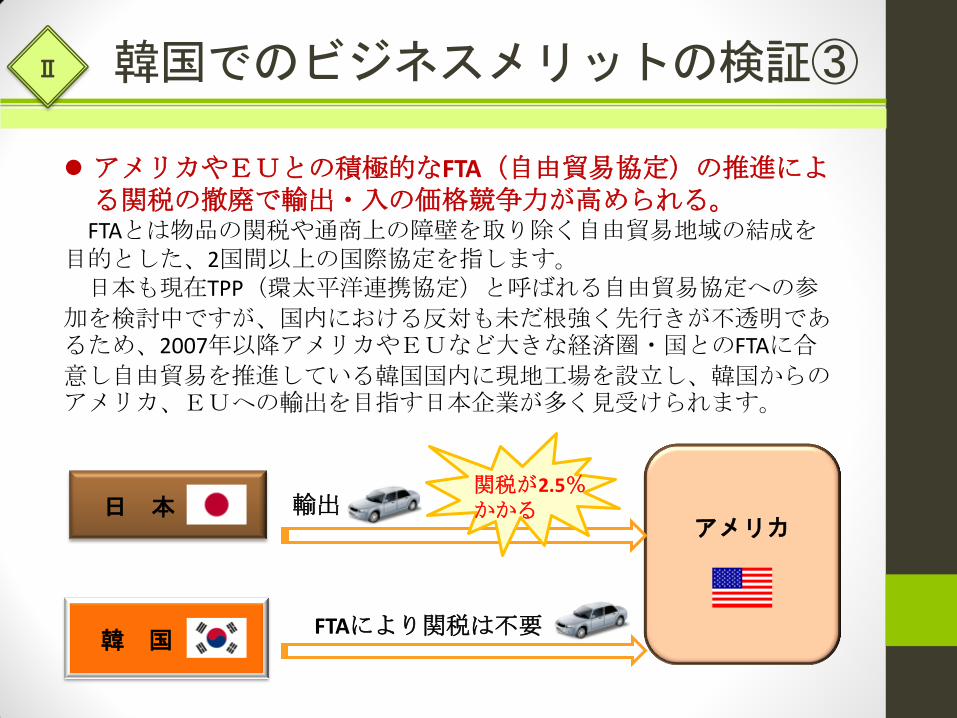

関税が2.5%かかる 輸出

FTAにより関税は不要

Ⅱ

アメリカやEUとの積極的なFTA(自由貿易協定)の推進による関税の撤廃で輸出・入の価格競争力が高められる。

FTAとは物品の関税や通商上の障壁を取り除く自由貿易地域の結成を目的とした、2国間以上の国際協定を指します。 日本も現在TPP(環太平洋連携協定)と呼ばれる自由貿易協定への参

加を検討中ですが、国内における反対も未だ根強く先行きが不透明であるため、2007年以降アメリカやEUなど大きな経済圏・国とのFTAに合

意し自由貿易を推進している韓国国内に現地工場を設立し、韓国からのアメリカ、EUへの輸出を目指す日本企業が多く見受けられます。

韓国でのビジネスメリットの検証③

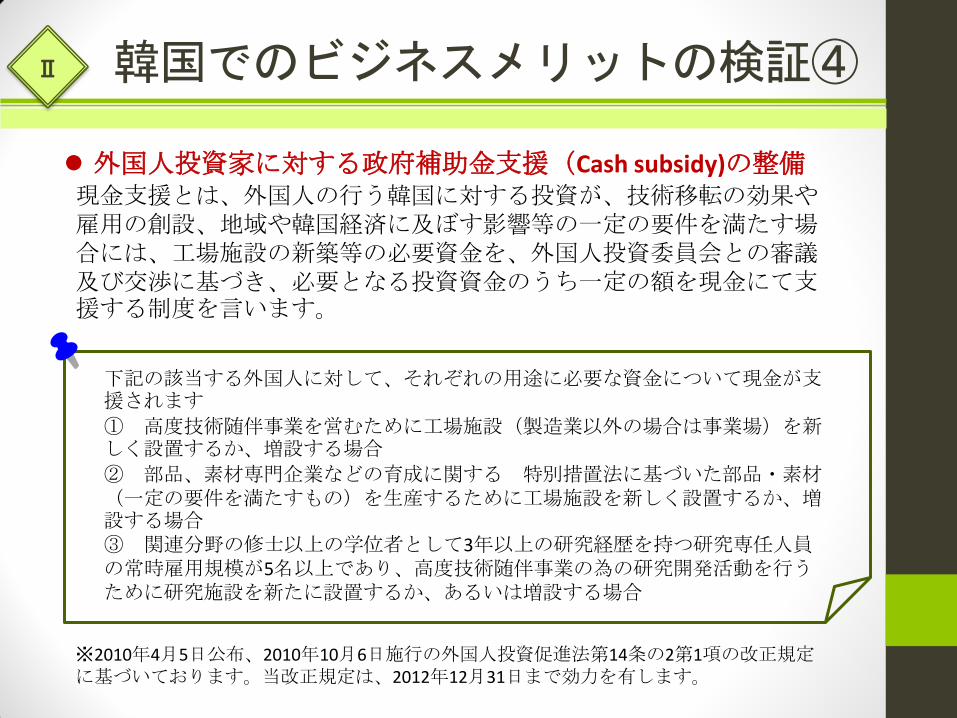

下記の該当する外国人に対して、それぞれの用途に必要な資金について現金が支援されます

① 高度技術随伴事業を営むために工場施設(製造業以外の場合は事業場)を新しく設置するか、増設する場合

② 部品、素材専門企業などの育成に関する 特別措置法に基づいた部品・素材(一定の要件を満たすもの)を生産するために工場施設を新しく設置するか、増設する場合 ③ 関連分野の修士以上の学位者として3年以上の研究経歴を持つ研究専任人員の常時雇用規模が5名以上であり、高度技術随伴事業の為の研究開発活動を行うために研究施設を新たに設置するか、あるいは増設する場合

Ⅱ

外国人投資家に対する政府補助金支援(Cash subsidy)の整備 現金支援とは、外国人の行う韓国に対する投資が、技術移転の効果や雇用の創設、地域や韓国経済に及ぼす影響等の一定の要件を満たす場合には、工場施設の新築等の必要資金を、外国人投資委員会との審議及び交渉に基づき、必要となる投資資金のうち一定の額を現金にて支援する制度を言います。

※2010年4月5日公布、2010年10月6日施行の外国人投資促進法第14条の2第1項の改正規定に基づいております。当改正規定は、2012年12月31日まで効力を有します。

韓国でのビジネスメリットの検証④

0.00%

10.00%

20.00%

30.00%

40.00%

日本(東京都) 韓国(ソウル)

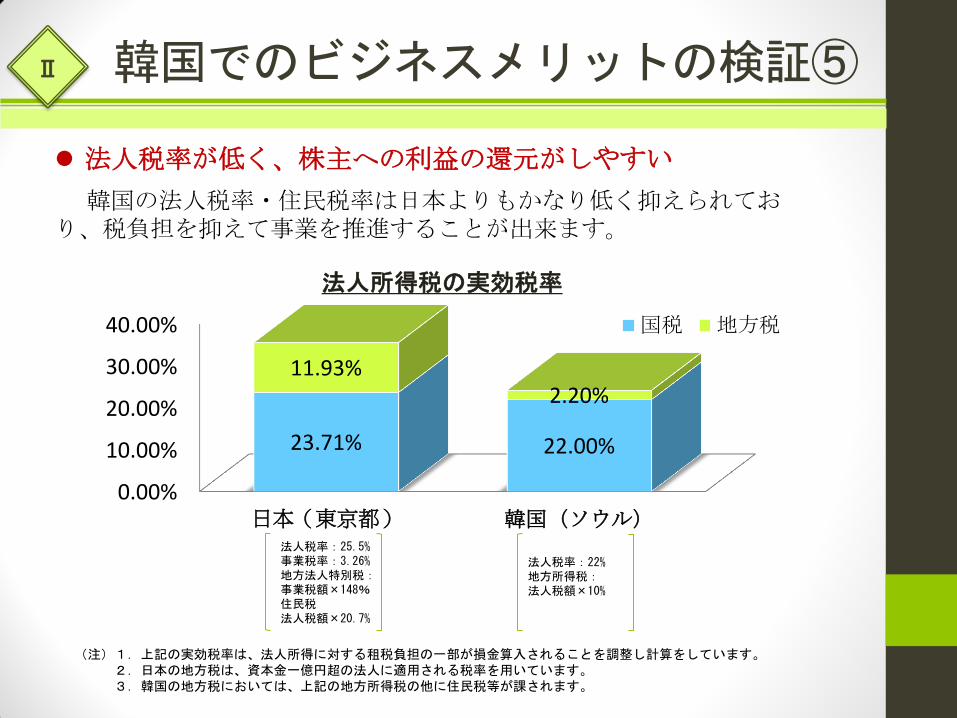

23.71% 22.00%

11.93% 2.20%

国税 地方税

法人所得税の実効税率

法人税率:25.5% 事業税率:3.26% 地方法人特別税: 事業税額×148% 住民税 法人税額×20.7%

法人税率:22% 地方所得税: 法人税額×10%

(注)1.上記の実効税率は、法人所得に対する租税負担の一部が損金算入されることを調整し計算をしています。 2.日本の地方税は、資本金一億円超の法人に適用される税率を用いています。 3.韓国の地方税においては、上記の地方所得税の他に住民税等が課されます。

Ⅱ

法人税率が低く、株主への利益の還元がしやすい

韓国の法人税率・住民税率は日本よりもかなり低く抑えられており、税負担を抑えて事業を推進することが出来ます。

韓国でのビジネスメリットの検証⑤

Ⅱ

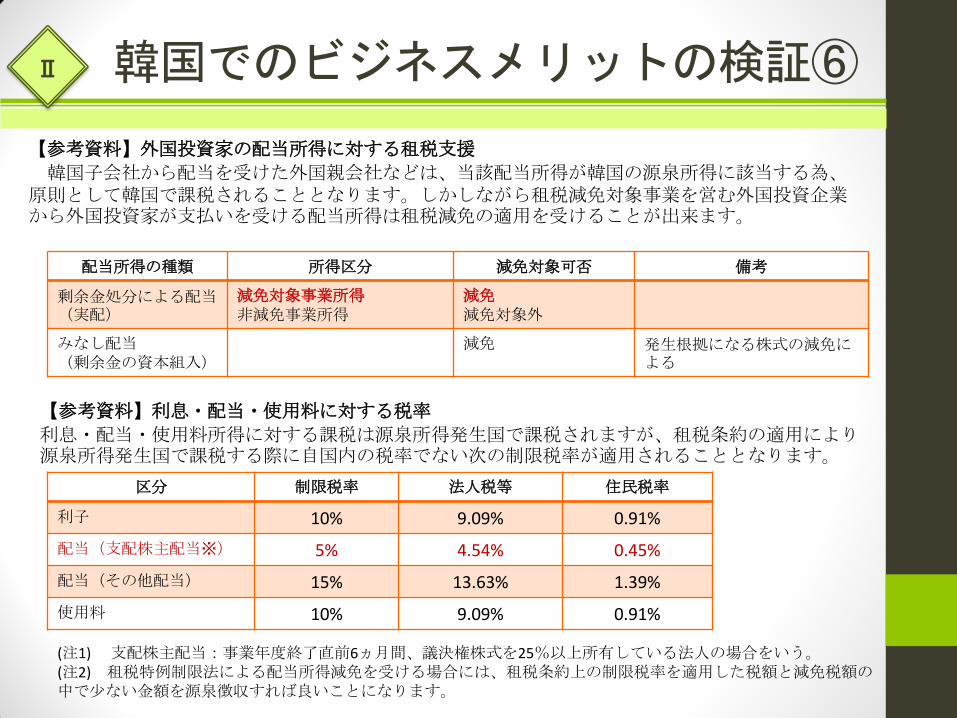

【参考資料】外国投資家の配当所得に対する租税支援

韓国子会社から配当を受けた外国親会社などは、当該配当所得が韓国の源泉所得に該当する為、原則として韓国で課税されることとなります。しかしながら租税減免対象事業を営む外国投資企業から外国投資家が支払いを受ける配当所得は租税減免の適用を受けることが出来ます。

配当所得の種類 所得区分 減免対象可否 備考

剰余金処分による配当(実配)

減免対象事業所得 非減免事業所得

減免 減免対象外

みなし配当 (剰余金の資本組入)

減免 発生根拠になる株式の減免による

【参考資料】利息・配当・使用料に対する税率

利息・配当・使用料所得に対する課税は源泉所得発生国で課税されますが、租税条約の適用により源泉所得発生国で課税する際に自国内の税率でない次の制限税率が適用されることとなります。

区分 制限税率 法人税等 住民税率

利子 10% 9.09% 0.91%

配当(支配株主配当※) 5% 4.54% 0.45%

配当(その他配当) 15% 13.63% 1.39%

使用料 10% 9.09% 0.91%

(注1) 支配株主配当:事業年度終了直前6ヵ月間、議決権株式を25%以上所有している法人の場合をいう。 (注2) 租税特例制限法による配当所得減免を受ける場合には、租税条約上の制限税率を適用した税額と減免税額の中で少ない金額を源泉徴収すれば良いことになります。

韓国でのビジネスメリットの検証⑥

Ⅱ

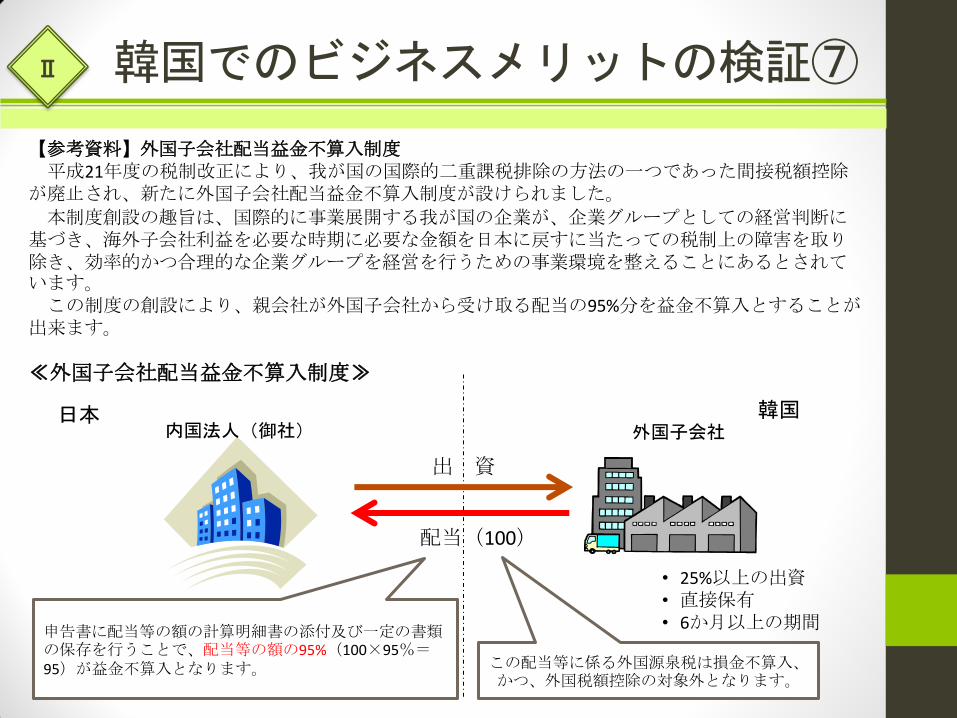

【参考資料】外国子会社配当益金不算入制度 平成21年度の税制改正により、我が国の国際的二重課税排除の方法の一つであった間接税額控除が廃止され、新たに外国子会社配当益金不算入制度が設けられました。

本制度創設の趣旨は、国際的に事業展開する我が国の企業が、企業グループとしての経営判断に基づき、海外子会社利益を必要な時期に必要な金額を日本に戻すに当たっての税制上の障害を取り除き、効率的かつ合理的な企業グループを経営を行うための事業環境を整えることにあるとされています。 この制度の創設により、親会社が外国子会社から受け取る配当の95%分を益金不算入とすることが出来ます。 ≪外国子会社配当益金不算入制度≫

日本 韓国 内国法人(御社) 外国子会社

出 資

配当(100)

• 25%以上の出資 • 直接保有 • 6か月以上の期間

申告書に配当等の額の計算明細書の添付及び一定の書類の保存を行うことで、配当等の額の95%(100×95%=95)が益金不算入となります。 この配当等に係る外国源泉税は損金不算入、

かつ、外国税額控除の対象外となります。

韓国でのビジネスメリットの検証⑦

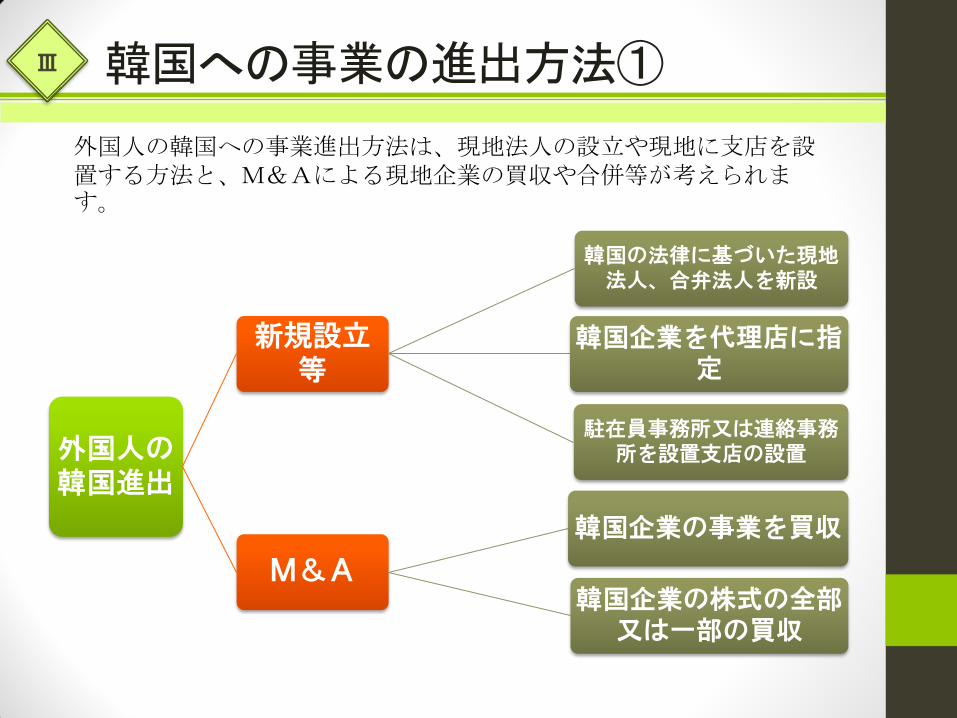

外国人の韓国進出

新規設立等

韓国の法律に基づいた現地法人、合弁法人を新設

韓国企業を代理店に指定

駐在員事務所又は連絡事務所を設置支店の設置

M&A

韓国企業の事業を買収

韓国企業の株式の全部又は一部の買収

外国人の韓国への事業進出方法は、現地法人の設立や現地に支店を設置する方法と、M&Aによる現地企業の買収や合併等が考えられます。

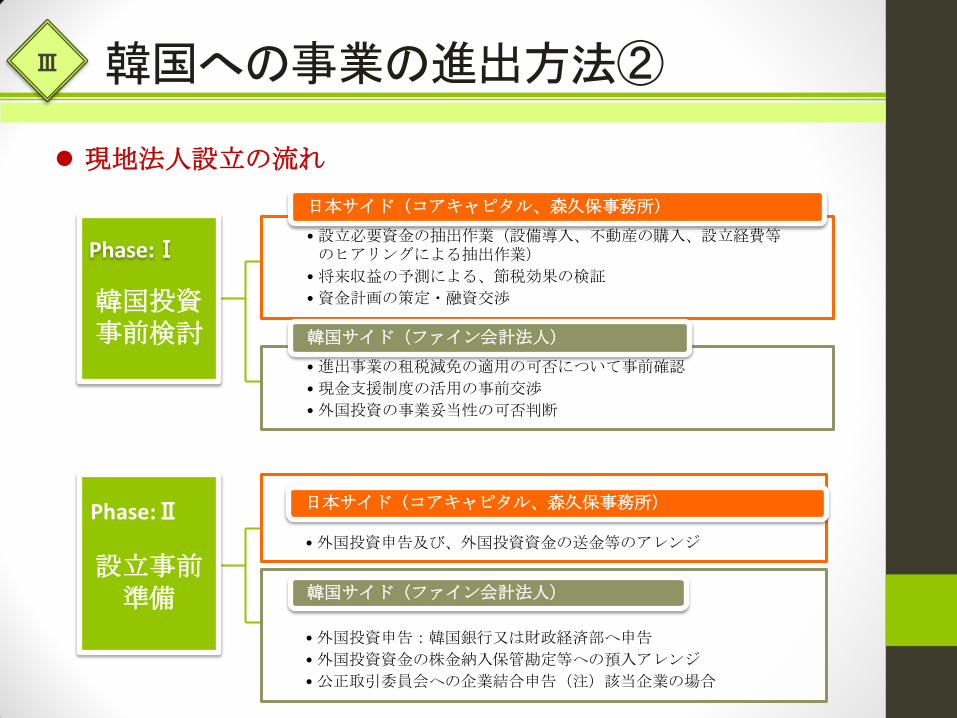

韓国への事業の進出方法① Ⅲ

• 設立必要資金の抽出作業(設備導入、不動産の購入、設立経費等のヒアリングによる抽出作業)

• 将来収益の予測による、節税効果の検証

• 資金計画の策定・融資交渉

日本サイド(コアキャピタル、森久保事務所)

• 進出事業の租税減免の適用の可否について事前確認

• 現金支援制度の活用の事前交渉

• 外国投資の事業妥当性の可否判断

韓国サイド(ファイン会計法人)

韓国投資 事前検討

Phase:Ⅰ

• 外国投資申告及び、外国投資資金の送金等のアレンジ

日本サイド(コアキャピタル、森久保事務所)

• 外国投資申告:韓国銀行又は財政経済部へ申告

• 外国投資資金の株金納入保管勘定等への預入アレンジ

• 公正取引委員会への企業結合申告(注)該当企業の場合

韓国サイド(ファイン会計法人)

設立事前準備

Phase:Ⅱ

現地法人設立の流れ

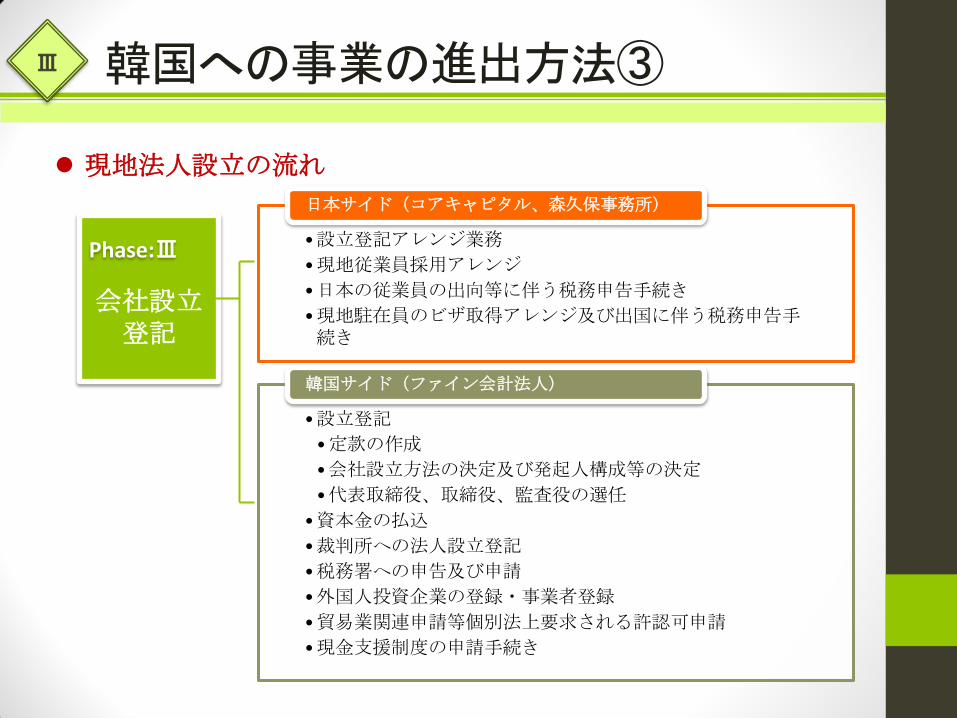

韓国への事業の進出方法② Ⅲ

•設立登記アレンジ業務

•現地従業員採用アレンジ

•日本の従業員の出向等に伴う税務申告手続き

•現地駐在員のビザ取得アレンジ及び出国に伴う税務申告手続き

日本サイド(コアキャピタル、森久保事務所)

•設立登記

•定款の作成

•会社設立方法の決定及び発起人構成等の決定

•代表取締役、取締役、監査役の選任

•資本金の払込

•裁判所への法人設立登記

•税務署への申告及び申請

•外国人投資企業の登録・事業者登録

•貿易業関連申請等個別法上要求される許認可申請

•現金支援制度の申請手続き

韓国サイド(ファイン会計法人)

会社設立登記

Phase:Ⅲ

現地法人設立の流れ

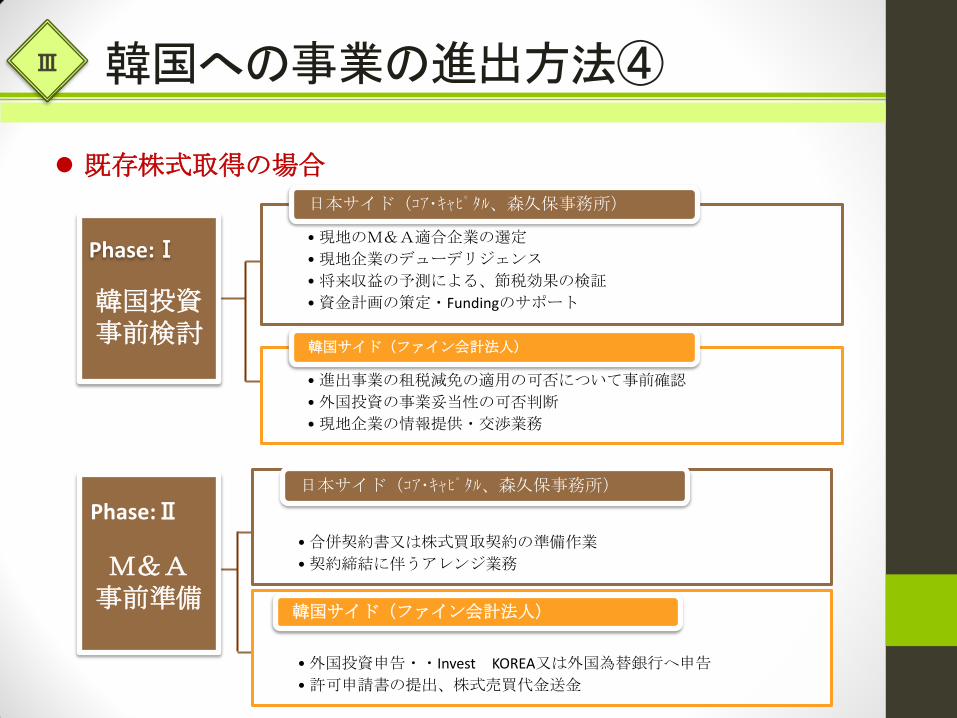

韓国への事業の進出方法③ Ⅲ

• 現地のM&A適合企業の選定

• 現地企業のデューデリジェンス

• 将来収益の予測による、節税効果の検証

• 資金計画の策定・Fundingのサポート

日本サイド(コア・キャピタル、森久保事務所)

• 進出事業の租税減免の適用の可否について事前確認

• 外国投資の事業妥当性の可否判断

• 現地企業の情報提供・交渉業務

韓国サイド(ファイン会計法人)

韓国投資 事前検討

Phase:Ⅰ

• 合併契約書又は株式買取契約の準備作業

• 契約締結に伴うアレンジ業務

日本サイド(コア・キャピタル、森久保事務所)

• 外国投資申告・・Invest KOREA又は外国為替銀行へ申告

• 許可申請書の提出、株式売買代金送金

韓国サイド(ファイン会計法人)

M&A 事前準備

Phase:Ⅱ

既存株式取得の場合

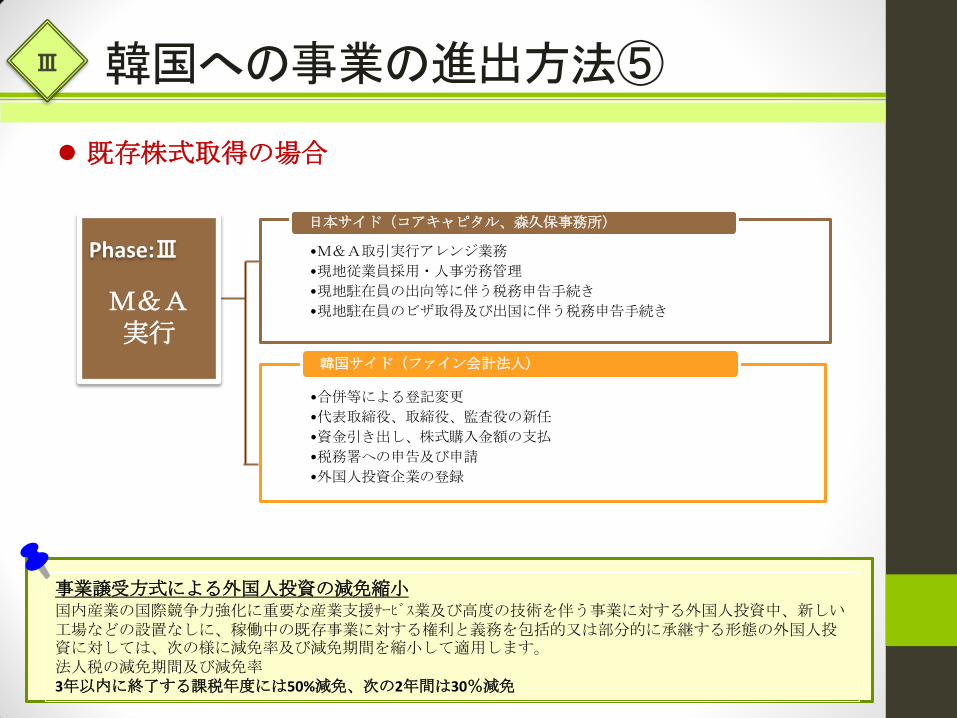

韓国への事業の進出方法④ Ⅲ

M&A 実行

Phase:Ⅲ

事業譲受方式による外国人投資の減免縮小 国内産業の国際競争力強化に重要な産業支援サービス業及び高度の技術を伴う事業に対する外国人投資中、新しい工場などの設置なしに、稼働中の既存事業に対する権利と義務を包括的又は部分的に承継する形態の外国人投資に対しては、次の様に減免率及び減免期間を縮小して適用します。 法人税の減免期間及び減免率 3年以内に終了する課税年度には50%減免、次の2年間は30%減免

既存株式取得の場合

韓国への事業の進出方法⑤ Ⅲ

•M&A取引実行アレンジ業務

•現地従業員採用・人事労務管理

•現地駐在員の出向等に伴う税務申告手続き

•現地駐在員のビザ取得及び出国に伴う税務申告手続き

日本サイド(コアキャピタル、森久保事務所)

•合併等による登記変更

•代表取締役、取締役、監査役の新任

•資金引き出し、株式購入金額の支払

•税務署への申告及び申請

•外国人投資企業の登録

韓国サイド(ファイン会計法人)

代表取締役 CEO ソン ウンジョン

孫 恩貞 〒108-0014東京都港区芝5-19-7-403

ハイベール三田 代表電話 (03)6229-3864 ファックス(03)6229-3867 携帯電話(080)3245-9584

[email protected] [email protected] www.corecapitalconsulting.com

CORE CAPITAL CONSULTING コアキャピタル・コンサルティング株式会社

15

税理士森久保佳子事務所では、司法書士、行政書士、弁護士、ITコンサルタント等

の専門家ネットワークを生かし、ワンストップによるサービスをご提供させて頂いております。

税理士森久保佳子事務所 Morikubo Tax & Accounting Office

【業務内容】 ■ 法人向けコンサルティングサービス *会計サービス・自計化支援サービス *税務コンプライアンスサービス *経営コンサルティングサービス ■ 個人向けコンサルティングサービス *会計サービス *税務コンプライアンスサービス *相続・事業承継対策 ■ 国際税務コンサルティングサービス *英文会計・英文財務諸表の作成 *源泉徴収の免税・減額の申請手続き *居住者・非居住者に関する税務アドバイス ■ 起業支援コンサルティングサービス *設立登記手続き代行業務 *会計サービス・月次試算表の分析・財務分析等 ■企業研修・セミナーサービス

Affiliated professional firms

Morikubo Certified Public Tax Account Office http://www.mtao-japan.com Tax firm Tokyo Zeikei Center http://tokyozeikei.jp Keiwa Sogo Law Office and Yamada Attorney’s Law Office http://www.keiwalaw.com/02/02index.html Acacia CPA firm http://www.acacia-co.jp/ Quest Partners Social Insurance Labor Administrative Office http://www.quest-partners.jp/ Tokyo IAS Inc. KK http://www.t-ias.co.jp/ Tax Firm Nihonbashi Kaikei http://www.nihonbashi.or.jp/outline/ Sheehan Accounting & Tax Firm(Korea) http://www.shantax.com/office/?action=office&view=office1 Chung-Jung Law Firm (Korea) http://www.hmpj.com/kor/

17