“strategiesmart+beta) ealtrestrategiemeccanichedi ... · 3"" "1.!efficienza dei...

TRANSCRIPT

1

Dispensa

“Strategie Smart-‐Beta

e altre strategie meccaniche di

costruzione e ribilanciamento di

portafoglio”

Dr. Fabizio Crespi

2017

2

Indice

1. Efficienza dei mercati e ricorrenze anomale: dove sta la verità?...............................................3 1.1 Finanza comportamentale e inefficienze di mercato………………………………………………………….9

2. Le strategie Smart Beta: definizioni e considerazioni critiche……………………………………………..…10

2.1 Attive, passive o qualcosa nel mezzo?.................................................................................11 2.2 Le diverse tipologie di strategie Smart Beta…………………………………………………………………13

3. Il risk parity approach: una sofisticata strategia meccanica di investimento….………………………18

3.1 Dalle logiche tradizionali di diversificazione al risk parity approach…………………………………19

4. L’anomalia del rischio contenuto sui mercati azionari………..…………………………………………………29 4.1 I fattori comportamentali alla base dell’anomalia del rischio contenuto………………………….31

4.2 Strategie di investimento azionarie basate sulla gestione del rischio: le possibili alternative………………………............................................................................32

5. Tra algoritmi ed euristiche: altri esempi di strategie d’investimento…………………………………….35

6. Come utilizzare le strategie Smart Beta…………………………………………………………………………………40 Bibliografia………………….……………………..............................................................................................42

3

1. Efficienza dei mercati e ricorrenze anomale: dove sta la

verità?

Per comprendere la logica e il funzionamento delle strategie Smart Beta, e di altre logiche

di costruzione e manutenzione del portafoglio basate su regole meccaniche di investimento,

occorre effettuare alcune considerazioni teoriche relative all’efficienza dei mercati, e alla

possibilità di prevedere l’andamento futuro dei rendimenti delle azioni. Infatti, le strategie Smart

Beta si basano sull’idea che si possano trovare delle ricorrenze anomale nell’andamento dei

rendimenti delle azioni che, se sfruttate adeguatamente, produrrebbero extra-‐rendimenti nel

medio lungo termine; e ciò sarebbe contrario ai postulati della modern portfolio theory e

dell’ipotesi di efficienza dei mercati per anni sostenuti dall’accademia.

Occorre quindi partire proprio da questi due ambiti teorici (ovvero da una loro sintetica

descrizione) per comprendere la bontà e l’efficacia delle strategie smart beta. La Modern Portfolio

Theory ha rappresentato per lunghissimo tempo (e perlopiù ancor oggi) la pietra angolare in tema

di gestione di portafoglio. Certamente, il fatto di aver definito un framework per risolvere il

problema di scelta nel momento in cui si va ad investire il capitale proprio o di terzi, ha contribuito

al successo, almeno accademico, della teoria ideata da Harry Markowitz negli anni cinquanta. La

base fondante di tale teoria è peraltro logica e facilmente comprensibile: infatti, secondo la MPT di

Markowitz basta fissare il rendimento atteso desiderato e, sulla base di questo, minimizzare il

rischio atteso. In alternativa sarebbe anche possibile agire all’inverso, ossia fissare il rischio atteso

massimo che si è disposti a sopportare e massimizzare, invece, il rendimento atteso, giungendo

quindi alla costruzione della ben nota frontiera efficiente.

A queste ipotesi di partenza, verranno poi aggiunti nel corso tempo altri fattori. Il modello

di base, infatti, venne ampliato successivamente grazie al contributo di diversi ricercatori tra i

quali, in particolare, Tobin, Sharpe, Lintner e Mossin. Il primo ipotizzò di includere nelle possibilità

d’investimento anche il tasso risk-‐free, immaginando che a tale tasso l’operatore economico

potesse dare e/o prendere a prestito denaro. In questo modo fu per Tobin possibile delineare una

nuova frontiera efficiente, differente da quella ricavata da Markowitz, ossia quella linearizzata. E

quest’ultima, nell’ambito degli sviluppi teorici successivi, cioè in ambiente CAPM (Capital Asset

Pricing Model), verrà ricondotta alla capital market line. Sul CAPM si baseranno poi altri studi

4

accademici (miranti in particolare a testarne l’efficienza nella realtà dei mercati finanziari) nonché

alcune vere e proprie strategie di investimento quali, ad esempio, la tecnica di separazione di

alpha e beta.

Un ulteriore pilastro della moderna teoria finanziaria è il concetto di efficienza dei mercati

(efficient market hypothesis, EHM). Infatti, come il lettore potrà apprezzare nel prosieguo, le

strategie presentate partono proprio da due differenti punti di vista in merito al problema, che

rappresentano peraltro le due opposte linee di pensiero che, ormai da tempo, si scontrano in

letteratura e nella pratica. Da un lato, infatti, vi è chi sostiene fortemente l’efficienza dei mercati;

dall’altro vi è chi ritiene che tale efficienza sia solo una chimera. Le opposte fazioni si combattono

da anni, producendo studi ed analisi sempre più sofisticate, rimproverandosi a vicenda l’impiego di

modelli non corretti, ovvero di dati e serie storiche non adeguate. Per avere un’idea

sufficientemente esaustiva della “battaglia” in atto vi consigliamo la lettura di due libri

recentemente rieditati: A random walk down Wall Street di Malkiel B. G. (per chi propende per

l’efficienza dei mercati) e Contrarian investment strategies: the psychological edge, di Dreman D.

(per chi invece preferisce una visione anche psicologica e comportamentalista dell’andamento dei

mercati).

Tuttavia, quello che a noi interessa è inquadrare brevemente l’oggetto del contendere.

Innanzitutto, occorre ricordare che quando si parla di efficienza dei mercati si distinguono, per lo

meno, due possibili accezioni: efficienza allocativa, relativa cioè alla capacità del sistema

finanziario, ed in particolare delle banche, di allocare al meglio le risorse prodotte dalle unità in

surplus presso le unità in deficit finanziario (cioè canalizzare i risparmi verso gli investimenti);

efficienza informativa, che riguarda invece la relazione tra prezzi ed informazioni.

Un mercato, quindi, è efficiente in senso informativo quando i prezzi dei titoli riflettono

tutta l’informazione disponibile, così che i prezzi stessi corrispondono, in ogni momento, al valore

fondamentale o di equilibrio dei titoli. In un mercato efficiente, quindi, tutti i titoli sono valutati in

modo da generare rendimenti normali, cioè non esistono titoli né sottovalutati né sopravalutati.

Tuttavia, la nozione di efficienza informativa può essere espressa in diversi modi a seconda della

tipologia di informazione che si considera riflessa nei prezzi di mercato: in particolare, si deve a

Fama la tradizionale tripartizione tra efficienza in forma debole, efficienza in forma semi forte,

efficienza in forma forte. L’efficienza in forma debole si ha quando il set informativo inglobato nei

prezzi è composto dalle informazioni relative all’andamento storico dei prezzi dei titoli; i prezzi

5

delle attività finanziarie, cioè, incorporano tutte le informazioni contenute nei prezzi passati. Ne

consegue che nessuna strategia di investimento basata sui movimenti dei prezzi passati (ad

esempio metodologie di analisi tecnica o strategie Smart Beta, come oltre vedremo), dovrebbe

essere in grado di ottenere rendimenti superiori al mercato in maniera costante e sistematica

(rimarrebbe invece spazio per gli analisti fondamentali in grado di stimare il futuro andamento del

business di un’azienda). L’efficienza in forma semi-‐forte considera invece che il set informativo su

cui si formano i prezzi è costituito da i dati sui movimenti passati dei prezzi, e da tutte le

informazioni pubbliche disponibili (ad esempio informazioni macroeconomiche e

microeconomiche). In tale situazione, non sarebbe possibile ottenere extra-‐rendimenti attraverso

l’uso e la rielaborazione delle informazioni pubbliche, in quanto i prezzi si adeguano

immediatamente all’emergere di tali informazioni: anche gli analisti fondamentali sarebbero in

questo caso spacciati, perché il mercato efficiente in forma semi-‐forte ingloberebbe direttamente

nei prezzi le informazioni in merito agli sviluppo dei business aziendali. Infine, l’efficienza forte si

avrebbe nel caso in cui tutte le informazioni, pubbliche e private, sono inglobate immediatamente

nei prezzi; in questa situazione, nemmeno gli insider traders potrebbero ottenere extra-‐rendimenti

rispetto al mercato.

Da un punto di vista generale, comunque, l’idea di base della EMH consiste nel ritenere

che, in media, i prezzi delle attività finanziarie non possono essere né troppo bassi né troppo alti, e

che essi, riaggiustandosi rapidamente per riflettere le nuove informazioni che giungono al

mercato, si muovono per lo più in maniera random1. Ne discende, quindi, che il migliore indicatore

predittivo del prezzo di domani è semplicemente il prezzo di oggi, e che non esiste la possibilità di

ottenere extra-‐rendimenti rispetto al mercato in maniera sistematica. Detto in altro modo, gli

agenti economici non possono predire i prezzi futuri di mercato, poiché shock esterni che si

succedono in maniera random (nuove informazioni, nuovi dati, ecc..) rendono imprevedibili i

cambiamenti dei prezzi futuri. In termini di implicazione di mercato, ciò significa che nessun

investitore è in grado di battere il mercato in maniera persistente, e che quindi investire in un

semplice index funds a gestione passiva sarebbe altrettanto efficiente come qualsiasi altro tipo di

strategia. L’Ipotesi dell’Efficienza dei Mercati in forma forte presuppone quindi che i mercati

finanziari siano efficienti nel senso che i prezzi dei titoli incorporino tutte le informazioni

1 I prezzi sono cioè uguali al valore fondamentale e, di conseguenza, gli investitori che comprano titoli sul mercato ricevono, in un dato istante, esattamente quello che pagano.

6

disponibili in un dato momento. Di conseguenza, nessun investitore dovrebbe essere in grado di

realizzare in modo costante rendimenti superiori alla media del mercato, corretti per il rischio,

viste le informazioni disponibili nel momento in cui è effettuato l’investimento.

Da una prospettiva storica è giusto osservare che la EMH divenne largamente accettata nel

periodo 1965-‐1985, almeno nella sua versione debole e semi-‐forte. Era cioè opinione comune che

le nuove informazioni venissero inglobate velocemente nei prezzi e nei comportamenti di

mercato, così da rendere inefficiente l’analisi tecnica o l’utilizzo dell’informazione corrente per

predire i futuri prezzi. In realtà, tuttavia, l’EMH è legata a modelli di andamento dei prezzi dei titoli

azionari del tipo random-‐walk (percorso casuale) sviluppati molto più indietro nel tempo. Il primo

modello sui prezzi delle azioni risale infatti al 1863 ed è attribuito al broker francese Jules

Regnault. Louis Bachelier, un matematico francese, nella sua tesi di dottorato del 1900, “La teoria

della Speculazione” rivisitò questo modello. Il lavoro di questi due pionieri fu ignorato fino agli

anni ’30 e ’40, quando Alfred Cowles suggerì che persino gli investitori professionali non

sembravano in grado di realizzare performance superiori al mercato. Ma fu solamente negli anni

’60 che l’EMH, termine coniato da Eugene Fama nella sua tesi di dottorato, venne alla ribalta come

concetto accademico.

L’EMH costituisce peraltro la base del Capital Asset Pricing Model (CAPM) che fu sviluppato

in modo indipendente da Jack Treynor (1962), William F. Sharpe (1964), John Lintner (1965) e Jan

Mossin (1966). Il CAPM presuppone che il rischio di un’azione o di un portafoglio possa essere

distinto tra rischio sistematico e rischio diversificabile, noto anche come rischio specifico o rischio

idiosincratico. Il rischio diversificabile è specifico a ciascuna azione, ossia non è correlato ad altri

rischi, e può quindi essere diversificato con l’introduzione di altre azioni in un portafoglio. Il

portafoglio costruito secondo la capitalizzazione di mercato è il più diversificato e non ha alcuna

esposizione al rischio specifico delle singole azioni: infatti la sua piena diversificazione annulla

l’esposizione al rischio specifico. Il rischio sistematico non può invece essere diversificato ed è

rappresentato da un indicatore detto beta, che misura l’esposizione di una certa azione o

portafoglio di azioni al portafoglio costruito secondo la capitalizzazione di mercato. Il beta è

additivo; ne consegue che il beta di un portafoglio è la media ponderata dei beta delle singole

azioni. Il beta è il prodotto di due fattori: il primo fattore è la correlazione tra i rendimenti di una

azione o di un portafoglio e i rendimenti del portafoglio costruito secondo la capitalizzazione di

7

mercato; il secondo è il rapporto tra la volatilità dell’azione o del portafoglio e la volatilità

dell’indice della capitalizzazione di mercato.

Nel CAPM, i rendimenti delle azioni e/o di un portafoglio sono univocamente determinati

dal loro beta, ossia dalla loro esposizione al portafoglio di mercato. Il modello presuppone che vi

sia un fattore comune -‐ il mercato appunto -‐ che spiega tutte le correlazioni tra i rendimenti delle

azioni, incorporate interamente nel beta di ciascuna azione. Tutti i rendimenti in eccesso rispetto a

quanto dovuto dal beta, cioè i rendimenti specifici delle azioni, sono quindi non correlati tra

un’azione e l’altra e hanno un rendimento medio atteso pari a zero. Il CAPM è quindi compatibile

con l’EMH e stabilisce che al netto dei costi è impossibile realizzare una sovraperformance,

corretta per il rischio, rispetto al portafoglio di mercato. In effetti, seguendo le logiche alla base

del CAPM, le esposizioni al rischio specifico delle azioni generano rendimenti specifici casuali che

non possono quindi essere previsti. Ne discende che il portafoglio costruito secondo la

capitalizzazione di mercato, essendo il portafoglio più diversificato senza una esposizione al rischio

specifico, deve avere il maggiore rendimento possibile corretto per il rischio, caratteristica che gli

attribuisce il ruolo di riferimento o benchmark per ogni investimento in azioni.

L’EMH e il CAPM hanno quindi catapultato il portafoglio di mercato nella posizione di

benchmark naturale per gli investimenti azionari. Inoltre, la semplice replica della capitalizzazione

di mercato implica la necessità di pochissime operazioni di trading: si tratta cioè della strategia più

facilmente replicabile e liquida per investire sui mercati azionari. Secondo i fautori della EHM e del

CAPM, quindi, ogni scostamento rispetto al portafoglio di mercato implica necessariamente un

maggiore turnover, maggiori costi di transazione e anche un impatto sul mercato (in funzione degli

assets under management), che tende a penalizzare i rendimenti di una strategia attiva.

A partire dagli anni ottanta, tuttavia si assiste ad una crescente tendenza critica nei

confronti della EHM e del concetto di razionalità dei mercati finanziari e degli agenti economici,

alimentata dalla scoperta di una ampia serie di anomalie nel comportamento dei mercati

finanziari, e dal sorgere di un approccio totalmente diverso all’analisi dei mercati che, come ormai

noto, va sotto il nome di finanza comportamentale (behavioural finance).

Studiosi e gestori di fondi, invero, iniziarono a mettere in dubbio la validità della EMH e del

CAPM fin dalla sua introduzione. Diversi test empirici mostrano infatti che le correlazioni tra titoli

non possono essere descritte appieno da un unico fattore, come presuppone il CAPM. L’idea che i

rendimenti specifici delle azioni – i rendimenti in eccesso rispetto al beta – possano manifestare

8

un certo livello di prevedibilità, e che potrebbero quindi non essere totalmente casuali, ha

guadagnato una certa credibilità a partire dal 1992, quanto lo stesso Eugene Fama e Kenneth

French mostrarono che portafogli azionari sovra-‐pesati su titoli value o su azioni a bassa

capitalizzazione tendono a realizzare sovraperformance rispetto al portafoglio di mercato nel

lungo termine. Questi rendimenti in eccesso sono stati osservati sin da allora e sono normalmente

indicati come anomalie di prezzo. Queste due anomalie di prezzo, note come anomalia value e

anomalia small-‐cap rappresentano evidenti contraddizioni dell’EMH e, quindi, esempi di possibili

inefficienze di mercato. La domanda che ci è si sempre posti è se prima o poi queste anomalie

scompariranno, a dimostrazione che, dopo tutto, l'EMH è ancora valida: tuttavia, l’evidenza

empirica che queste anomalie possano persistere anche per decenni suggerisce altrimenti.

Sono peraltro note altre anomalie di prezzo o inefficienze. Il concetto di momentum delle

azioni, ad esempio, presentato per la prima volta da Jegadeesh e Titman (1993, 1999) è stato

generalmente accettato dopo il lavoro di Carhart (1997): secondo tale approccio di investimento,

sembrerebbe che i portafogli orientati verso azioni che hanno realizzato i maggiori rendimenti nei

mesi precedenti realizzano sovraperformance rispetto all’MCP nei mesi successivi. L’anomalia di

momentum consiste in estrema sintesi nella tendenza dei prezzi delle azioni in crescita a

prolungare ulteriormente il proprio rialzo mentre, simmetricamente, i prezzi delle azioni in calo

tendono a diminuire ulteriormente. In effetti, le azioni con le migliori performance nei 12 mesi

precedenti al momento di osservazione tendono a prolungare la loro sovraperformance, mentre le

azioni con le performance peggiori proseguono solitamente il loro andamento al ribasso.

In conclusione è possibile asserire che rimangono ancora notevoli dubbi sul livello di

efficienza dei mercati (specie nel breve periodo2): di conseguenza, strategie di investimento basate

sullo sfruttamento delle inefficienze, ovvero strategie di lungo periodo che invece fanno

dell’efficienza il loro punto di riferimento, possono ragionevolmente coesistere nel poliedrico

panorama del risparmio gestito.

2 In effetti, se i prezzi si adeguano alle nuove informazioni che giungono al mercato rimane da valutare la velocità di adeguamento.

9

1.1 Finanza comportamentale e inefficienze di mercato

Gli economisti comportamentali attribuiscono le inefficienze dei mercati a comportamenti

irrazionali degli investitori, quali eccesso di fiducia, sovra-‐reazione, distorsioni informative e altre

distorsioni cognitive. Ciò è dovuto al fatto che le persone tendono a fare errori prevedibili nel

ragionare ed elaborare le informazioni.

Ad esempio, l’anomalia value secondo i comportamentalisti ha le proprie radici nel fatto

che molti investitori sovrastimano la crescita degli utili dei titoli growth e finiscono quindi per

pagare troppo per questi titoli. Ne consegue che i titoli value sono a buon prezzo e tendono ad

avere rendimenti superiori a quanto previsto dal beta del CAPM, mentre le azioni growth

realizzano risultati inferiori a quelli previsti dal loro beta. Gli investitori che sono consapevoli di

questa irrazionalità generalizzata possono sfruttare l'anomalia investendo in titoli value a buon

prezzo ed evitando la vendita per sovra-‐reazione di titoli growth.

I comportamentalisti spiegano invece l’anomalia small-‐cap, nota anche come anomalia

dell’impresa trascurata, con il fatto che queste società sono meno coperte dai report degli analisti,

e sono quindi meno conosciute. Le informazioni disponibili per queste società sono, in molti casi,

limitate a quel poco che è prescritto dalla legge. Extra-‐rendimenti anomali possono essere

generati dal minore interesse per queste società e anche da ragioni di liquidità. I grandi investitori,

in particolare, tendono a ignorarle per motivi di liquidità. Anche i gestori indicizzati che replicano il

portafoglio di mercato costruito in base alla capitalizzazione di borsa delle società, spesso non

investono in queste azioni semplicemente perché quando questi titoli sono molto piccoli hanno

anche un impatto molto contenuto sul tracking error e sull’extra-‐rendimento dei fondi che

gestiscono.

I comportamentalisti spiegano infine l’anomalia di momentum con l’irrazionale scarsa

reazione degli investitori alle nuove informazioni, che quindi non vengono incorporate nei corsi

azionari. In particolare, gli investitori sembrano avere difficoltà a vendere azioni che generano

perdite nei loro portafogli nonostante l’arrivo di nuove informazioni che li indurrebbero a farlo

mentre, viceversa, tendono a saltare sul carro di una tendenza positiva anche quando le

informazioni suggerirebbero che queste azioni sono già care.

10

2. Le strategie Smart Beta: definizioni e considerazioni critiche

Negli ultimi tempi, sempre più articoli dedicati alle strategie Smart Beta appaiono sulla

stampa specializzata: ma di cosa si tratta? Semplicemente di un nuova moda o di una invenzione

del marketing? Proviamo a vedere.

L’espressione Smart beta è sicuramente recente, per lo meno in Italia, ma il concetto

sottostante non lo è affatto; le sue radici risalgono agli anni sessanta, quando lo stesso Sharpe,

autore del CAPM, identificò per primo i fattori di rischio che fanno da drivers ai rendimenti delle

azioni. Il cosiddetto Factor Investing (investire nei fattori) cerca quindi di identificare e catturare

ampi e persistenti fonti di rendimento; esso è ad esempio la formalizzazione dell’idea di cercare

sul mercato azioni sottovalutate (value investing) o azioni caratterizzate da dati di bilancio di

buona qualità (quality investing), strategie da anni presenti nella cassetta degli attrezzi dei gestori

attivi. Quello che fanno le strategie Smart beta, tuttavia, è cercare di catturare questi drivers di

rendimento attraverso regole meccaniche e trasparenti di costruzione e gestione del portafoglio;

in termini semplici, si cerca una regola di asset allocation che permette di sfruttare un fattore di

rendimento (ad esempio si investe solo nelle azioni caratterizzate da price earning basso perché si

ritiene che tali azioni produrranno extra-‐rendimenti nel medio termine: value investing) e si

utilizza tale regola per ribilanciare periodicamente il portafoglio. Si tratta quindi di una versione

benchmark-‐driven (cioè basata su un benchmark) del factor investing, generalmente

implementata in una logica long only e solo su una singola asset class.

In questo modo le strategie Smart beta diventano delle strategie essenzialmente passive,

nel senso che una volta stabilità la regola di costruzione del portafoglio, essa viene semplicemente

replicata nel tempo, senza che il gestore del prodotto in cui la strategia è implementata (fondo o

ETF che sia) possa intervenire attivamente sulla base delle proprie aspettative (che altrimenti

saremmo di fronte ad un normale prodotto a gestione attiva). Le strategie in questione, però, non

mirano semplicemente a replicare la performance di un indice come farebbero invece strumenti

totalmente a gestione passiva; il fatto di rimodellare periodicamente il portafoglio sulla base di un

fattore di investimento è attuata proprio con il fine di ottenere nel medio termine un rendimento

maggiore di quello dell’indice stesso. Detto in termini semplici, con una strategia meccanica ed

essenzialmente passiva si cerca di ottenere una sovra-‐performance, cioè di ottenere alpha!!

11

L’obiettivo generale delle strategie Smart beta è quello di migliorare i rendimenti, ridurre il

rischio ed accrescere la diversificazione di portafoglio. Tuttavia, si tenga presente che l’esposizione

a specifici fattori, sebbene sia stata storicamente propizia, non è immune dal rischio di

cambiamenti nelle condizioni economiche e di mercato; quindi, il rendimento di una strategia

Smart Beta può essere positivo o negativo nel breve periodo, ovvero dimostrarsi più o meno

elevato in determinati contesti economici (alta-‐bassa inflazione, crescita economica o recessione).

In un periodo sufficiente lungo di tempo, però, l’esposizione ai fattori di rischio dovrebbe ripagare

2.1 Attive, passive o qualcosa nel mezzo?

Una domanda frequente che viene fatta quando si parla di strategie Smart Beta attiene al

fatto se esse siano attive o passive; la verità probabilmente sta a metà strada. Le strategie in

questione, infatti, sono attive nel senso che cercano di accrescere i rendimenti aggiustati per il

rischio attraverso l’esposizione a fattori di rendimento testati nel tempo. Allo stesso tempo queste

strategie ricordano tradizionali strategie passive in cui l’implementazione viene fatta attraverso

regole sistematiche e trasparenti: ciò significa che la costruzione del portafoglio è basata su un set

di regole che vengono esplicitate all’investitore, e che richiedono pochissima, se non nulla,

discrezionalità nelle scelte da parte del gestore. Di conseguenza queste strategie tendono ad avere

costi più bassi di gestione e di trading rispetto alle tradizionali strategie attive, dove il gestore ci

mette del suo.

La figura n. 1 sottostante raffronta le caratteristiche delle strategie Smart beta rispetto alla

costruzione di un portafoglio basato semplicemente sulla capitalizzazione di mercato e rispetto

alle strategie attive.

12

Figura n. 1. Raffronto tra caratteristiche di un indice di mercato costruito sulla capitalizzazione, le strategie smart beta e le strategie attive.

13

2.2 Le diverse tipologie di strategie Smart Beta.

Per avere un’idea (non esaustiva) delle possibili strategie Smart Beta, analizziamo la figura

sottostante.

Figura n. 2. Una rappresentazione delle strategie Smart Beta

Nel classico piano rendimento-‐rischio viene rappresentato l’indice MSCI World. Da

quest’indice, come la maggior parte costruito su una logica di capitalizzazione (cioè le azioni

pesano di più o di meno nell’indice sulla base della loro capitalizzazione e, eventualmente a

seconda dei casi, del loro flottante), si dipanano diverse strategie Smart Beta, caratterizzate da

differenti posizionamenti nel piano. Ciò significa che a partire dalle componenti del MSCI World (o

di qualsiasi altro indice azionario), è possibile costruire una strategia privilegiando certi tipi di

azioni a discapito di altre (ma sempre restando nell’ambito dell’indice di partenza). Ad esempio, si

potrebbe semplicemente pensare di costruire un indice MSCI World equal weighted, cioè in cui il

peso delle società che costituiscono l’indice è lo stesso; si noti che in questo modo assumerebbero

maggior peso le azioni small cap rispetto all’indice di partenza.

14

Se si ritiene, sulla base di dati storici, che tale impostazione possa portare a rendimenti

maggiore dello stesso indice nel corso del tempo, e si procede periodicamente a ribilanciare il

portafoglio secondo questa logica, ecco allora che una strategia Smart Beta è nata!

Se invece si sceglie di esporsi a titoli ad alto dividendo, cioè si costruisce un portafoglio (o

addirittura un nuovo indice a partire sempre dal benchmark di partenza) in modo da privilegiare

società che pagano dividendi elevati (ad esempio si stabilisce una regola per cui ogni anno si va ad

investire nel primo 25% dei titoli dell’indice che hanno pagato un maggior dividendo l’anno

precedente rispetto al loro prezzo) ecco la strategia High Dividend Yield.

Le strategie smart beta del tipo volatility-‐based utilizzano invece criteri di ponderazione

dell’indice sottostante volti a ridurne la volatilità: ad esempio si decide di investire

sistematicamente nelle azioni meno volatili dell’indice, considerando ad esempio la volatilità degli

ultimi 200 giorni, e si procede poi a rieffettuare l’asset allocation periodicamente sulla base di tale

regola. Ed ancora le straegie smart beta di tipo value cercano di aumentare l’esposizione ad azioni

sottovalutate dal mercato, attraverso l’analisi di indicatori quali il Price earning o il price book

value.

15

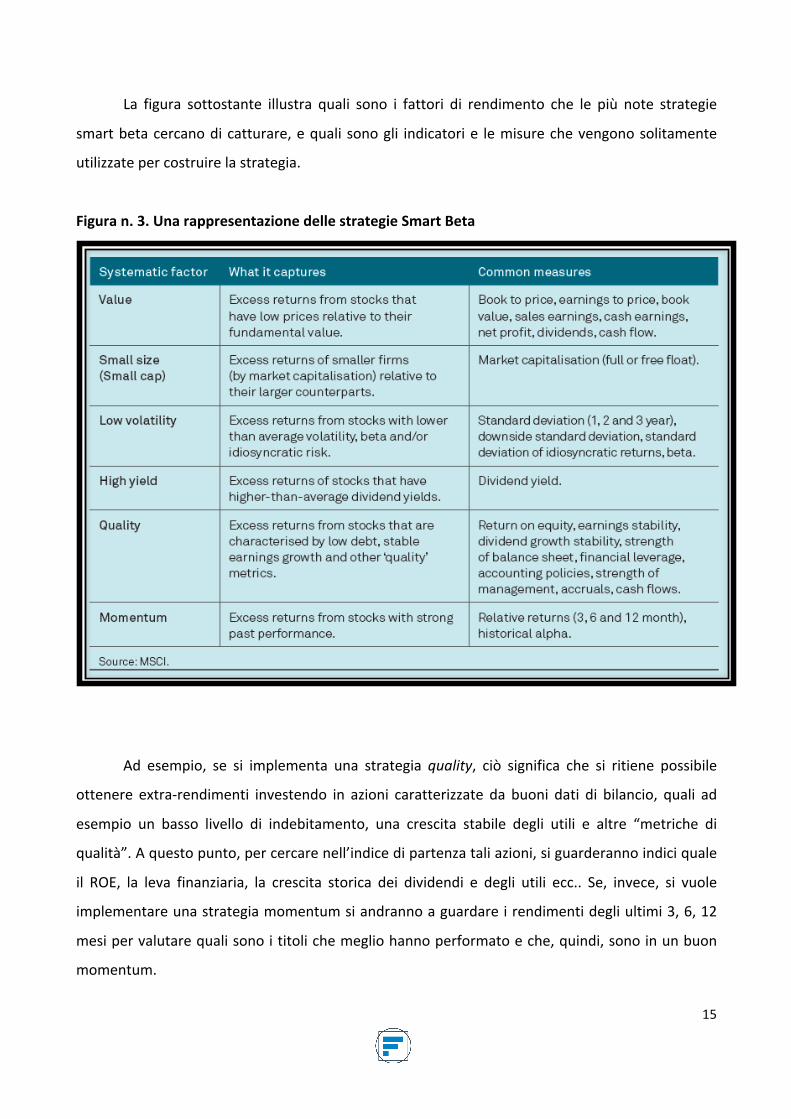

La figura sottostante illustra quali sono i fattori di rendimento che le più note strategie

smart beta cercano di catturare, e quali sono gli indicatori e le misure che vengono solitamente

utilizzate per costruire la strategia.

Figura n. 3. Una rappresentazione delle strategie Smart Beta

Ad esempio, se si implementa una strategia quality, ciò significa che si ritiene possibile

ottenere extra-‐rendimenti investendo in azioni caratterizzate da buoni dati di bilancio, quali ad

esempio un basso livello di indebitamento, una crescita stabile degli utili e altre “metriche di

qualità”. A questo punto, per cercare nell’indice di partenza tali azioni, si guarderanno indici quale

il ROE, la leva finanziaria, la crescita storica dei dividendi e degli utili ecc.. Se, invece, si vuole

implementare una strategia momentum si andranno a guardare i rendimenti degli ultimi 3, 6, 12

mesi per valutare quali sono i titoli che meglio hanno performato e che, quindi, sono in un buon

momentum.

16

Come è facile comprendere, quindi, le strategie Smart Beta non solo differiscono

notevolmente a seconda della tipologia, ma anche all’interno della stessa idea di investimento

(value, momentum, low volatility ecc,,) la composizione del portafoglio dei singoli prodotti che

implementano la medesima strategia potrebbe risultare alquanto differente. Ad esempio: se si

vuole implementare la strategia momentum, quale periodo passato si considera per costruire

l’asset allocation del portafoglio? Gli ultimi 3 mesi o gli ultimi sei mesi? E per quanto tempo

vengono tenuti i titoli prima che si effettui una nuova selezione di portafoglio?. E, naturalmente, le

differenti scelte in tema di costruzione e ribilanciamento del portafoglio influenzano la

performance ottenuta.

A questo punto, è lecito chiedersi se le strategie Smart Beta hanno effettivamente

prodotto i risultati sperati, ossia hanno creato alpha rispetto agli indici di riferimento da cui

vengono estrapolate. La risposta più immediata da dare sarebbe un sonoro SI!!! Anche perché, chi

crea queste strategie, prima ancora di implementarle, verifica in back test se la strategia è

profittevole; e nessuno sarebbe così pazzo da creare una strategia di investimento che se applicata

su dati passati avrebbe prodotto un rendimento negativo o comunque inferiore alle attese.

Quindi, sembrerebbe scontato concludere che le strategie Smart beta funzionano … perché

altrimenti nemmeno sarebbero comparse sul mercato.

In realtà, la risposta alla domanda di cui sopra merita un ragionamento più approfondito. In

un interessante articolo dall’emblematico titolo How Can “Smart Beta” Go Horribly Wrong? (Come

lo Smart Beta può andare tremendamente male), gli autori Arnott, Beck, Kalesnik e West mettono

in evidenza come le strategie in questione producano in realtà due tipi di alpha, cioè due diverse

forme di sovraperformance rispetto al benchmark di riferimento. Da un lato, quindi, si parla di

structural alpha quando vi è veramente un fonte di reddito legata ad un fattore di investimento

che permane più o meno costante nel corso del tempo.

Questo alpha strutturale indica che l’idea di investimento è effettivamente buona e si basa

sullo sfruttamento di una anomalia di mercato esistente e perdurante. Tuttavia, l’alpha prodotto

da alcune strategie Smart beta potrebbe essere in parte il risultato di una crescita della

valutazione dei prezzi delle azioni (o più in generale degli asset) con cui la strategia viene messa in

atto (si parlerà allora di valuation alpha).

In termini semplici, ciò significa che in una fase di mercato in forte rialzo, come quella che

bene o male abbiamo vissuto a partire dal marzo del 2009, una strategia potrebbe apparire

17

vincente ma solo perché stimata in un periodo favorevole; d’altra parte, però, se i prezzi crescono

le potenzialità di rendimento futuro di un asset, e di conseguenza di una strategia, diminuiscono.

Se l’alpha realizzato in passato è dovuto semplicemente ad un periodo fortunato di mercato,

ovvero al fatto che la strategia sia di moda in un determinato momento e quindi molti flussi

finanziari vengono in essa investiti, è molto probabile che tale alpha sparisca nel tempo. Tuttavia,

non è facile, per un normale investitore, riuscire a discernere adeguatamente la composizione

dell’alpha della strategia in cui si vuole investire; come andremo poi a sottolineare, quindi, anche

in questo caso è buona cosa diversificare su più strategie e, magari, andare a comprare quando i

prezzi (della strategia) sono bassi.

18

3. Il risk parity approach: una sofisticata strategia meccanica di

investimento

Ogni periodo di crisi e di forti mutamenti socio-‐economici porta con sé ripensamenti e

riflessioni sulle certezze passate: spesso, ciò che era considerato un dogma perde di significato,

mentre ciò che era valutato come imponderabile diviene un evento facilmente prevedibile. Il

mondo economico-‐finanziario non è immune da tali stravolgimenti; momenti di forte recessione o

espansione, inflazione o deflazione (o stagflazione), crolli di borsa o incredibili ascese degli indici

azionari, sono sempre accompagnati dall’emergere di nuovi paradigmi e dall’abbandono di teorie

e punti di vista “bollati” come vetusti.

La recente crisi finanziaria non si è dimostrata un’eccezione sotto questo punto di vista:

non appena i mercati hanno iniziato una seppur lenta, ed ancora incompleta, fase di

stabilizzazione, esperti, analisti e guru di varia specie hanno preso ad intonare una lunga litania in

merito a cosa è andato storto nell’industria dell’asset management, e a quali potranno divenire le

soluzioni di nuova generazione. In particolare, uno dei più comuni refrain è stato l’attacco alla

struttura portante della Modern Portfolio Theory (MPT), sviluppata da Markowitz a partire dai

primi anni 50.

Come sopra evidenziato, la MPT formalizza il processo di selezione dei titoli e di

costruzione del portafoglio all’interno di un framework media-‐varianza, ossia assume che un

investitore razionale cerca di massimizzare il suo rendimento atteso per ogni dato livello di

volatilità. Per quanto convincente ed “elegante” come soluzione teorica, la MPT ha mostrato

significative carenze nella sua implementazione pratica: primariamente, infatti, è stato dimostrato

che i portafogli efficienti della MPT tendono ad essere eccessivamente concentrati in un limitato

sottogruppo di assets rispetto al più ampio set di tutte le attività finanziarie in cui è possibile

investire; ciò ha comportato, durante la crisi, che tali portafogli hanno fallito nel garantire un

adeguato controllo del rischio proprio quando tale controllo era massimamente necessario. In

secondo luogo, l’ottimizzazione di portafoglio in una logica media-‐varianza è estremamente

sensibile ai parametri usati come input nel processo e, di conseguenza, piccole variazioni in tali

parametri (specialmente nei rendimenti attesi), possono portare a significative variazioni nella

composizione di portafoglio.

19

Tra le risposte date alle carenze della MPT, spicca una serie di approcci, idee e tentativi che

rientrano, genericamente, sotto la definizione di “Risk Parity” (RP). Sebbene il concetto di RP sia

ancora scarsamente definito, l’idea sottostante a questo approccio non è del tutto nuova, ed è

stata utilizzata in alcuni periodi per gestire portafogli allocati in global multi asset classes. In

termini semplici, il RP deriva il suo nome dal suo obiettivo dichiarato, cioè quello di creare un

portafoglio in cui ogni asset class contribuisce equamente al rischio complessivo di portafoglio. Ma

non solo: la logica sottostante al RP porta ad implementare portafogli esposti in maniera bilanciata

a differenti rischi sistemici (rappresentati da altrettanti beta), così da poter sfruttare, in un

orizzonte di investimento adeguatamente lungo, i diversi enviroments economici che

necessariamente si succedono nel corso del tempo. Da qui il nome “All Weather investment

strategy” coniato dalla Bridgewater Associates, la prima società di consulenza ad aver formalizzato

ed implementato la logica di RP nella gestione di portafoglio per investitori istituzionali.

Cerchiamo quindi di spiegare, in maniera semplice, in cosa consiste l’approccio Risk parity,

quali siano le possibili basi teoriche ad esso sottostanti, e come possa essere implementato nella

realtà; nelle conclusioni si discuterà brevemente, ma in maniera critica, dei vantaggi e delle

problematiche attinenti all’approccio in questione.

3.1 Dalle logiche tradizionali di diversificazione al risk parity approach

Come dovrebbero allocare le proprie risorse finanziarie gli investitori? La risposta standard

a questa domanda viene fornita dalla cosiddetta moderna teoria di portafoglio, sintetizzabile nelle

formulazioni e nei modelli sviluppati da Markowitz e da Sharpe.

Come noto, Markowitz introdusse il concetto di frontiera efficiente nel 1952: utilizzando

specifiche ipotesi per la stima dei rendimenti attesi, della loro deviazione standard, e delle

correlazioni tra assets, la frontiera efficiente risulta essere una descrizione grafica del più alto

livello di rendimento atteso possibile per ogni livello di rischio, ossia del posizionamento dei

portafogli ottimali in uno spazio di dimensioni rendimento atteso-‐standard deviation. Già nel

1958, Tobin e altri misero in evidenza che la frontiera efficiente poteva essere ulteriormente

migliorata aggiungendo al framework teorico impostato da Markowitz la possibilità di investire in

20

un asset risk free: un portafoglio sulla frontiere efficiente (portafoglio di tangenza) può essere

quindi combinato con un investimento risk free (usualmente cash o titoli di stato a breve),

creandosi così una linea (capital market line) che rappresenta un set di portafogli con livelli di

rendimento atteso maggiori (a parità di rischio) rispetto ai livelli che caratterizzano i portafogli

posizionati sulla stessa frontiera efficiente. La capital market line, quindi, si estende a destra e

sopra alla frontiera efficiente. Il CAPM (Capital Asset Pricing Model) di Sharpe formalizzò poi

ulteriormente il concetto sotto l’aspetto modellistico, giungendo alla conclusione che tutti gli

investitori dovrebbero posizionarsi, in termini di asset allocation, sul cosiddetto portafoglio di

mercato (che nella logica CAPM è il portafoglio di tangenza tra la frontiera efficiente e la capital

market line), miscelando poi tale portafoglio con l’asset risk free sulla base della propria

avversione al rischio.

Quest’ultima osservazione deve essere attentamente considerata in quanto, come

vedremo oltre, introduce un concetto sottostante all’implementazione della strategia RP: è facile

comprendere, infatti, che se un investitore posiziona il 50% della sua ricchezza in titoli risk free, e il

50% nel portafoglio di mercato, il livello di rischio del suo portafoglio sarà minore del rischio del

portafoglio di mercato stesso. D’altra parte, invece, un investitore potrebbe decidere di spostarsi

sulla parte a destra ed in alto della capital market line, utilizzando a tal fine la necessaria dose di

leverage, cioè prendendo a prestito al tasso risk free e sovra-‐esponendosi al portafoglio di

mercato: tradotto in termini semplici, ciò significa che un investitore può raggiungere livelli di

rendimento atteso superiori alla frontiera efficiente accettando che il suo portafoglio sia a leva.

In termini più ampi, l’introduzione della possibilità di leverage porta alla seguente ulteriore

constatazione: sebbene sia comune pensare che assets più rischiosi producano rendimenti attesi

maggiori, non bisogna dimenticare che, prendendo a prestito denaro e sovra-‐investendo in un

particolare investimento (ancorché poco rischioso se preso a sé stante), un investitore può

aumentare sia il rendimento atteso sia il rischio atteso di tale investimento. Ad esempio,

attraverso l’uso della leva, l’asset obbligazionario può divenire similare (in termini di rendimento-‐

rischio) all’asset azionario.

Vi sono poi due altri aspetti introduttivi su cui occorre ragionare per comprendere l’essenza

del RP: da un lato il concetto stesso di diversificazione, elemento fondante della MPT, dall’altro gli

elementi intrinseci del rendimento atteso di un asset class. Per quanto attiene al primo aspetto

citato, è noto che uno dei fondamentali assiomi della teoria degli investimenti, ma anche della

21

logica comune, suggerisce di non mettere “tutte le uova in un paniere”, ossia di diversificare i

propri investimenti in asset classes tra di loro non perfettamente correlate: non è un caso che alla

maggior parte degli investitori (anche e soprattutto istituzionali) venga consigliato di mantenere

una composizione di portafoglio adeguatamente diversificata tra azioni e obbligazioni, e che la

divisione ideale stocks/bonds sia spesso individuata nel fatidico rapporto 60/40 (60% in azioni e

40% in obbligazioni) per orizzonti di investimento a medio/lungo termine.

Ma, in definitiva, come si può ottenere una buona diversificazione dei propri investimenti?

Una prima ipotesi, molto semplice, potrebbe essere quella di diversificare allocando su ogni asset

class la stessa quantità di denaro: tale modo di procedere, sebbene possa avere un senso nel caso

in cui si ritenga che i rendimenti ed i rischi attesi delle asset classes non possano essere

adeguatamente stimati, è chiaramente inefficiente e, proprio per questo, viene definito “naive

diversification”.

La MPT, invece, si basa sull’idea che si possano stimare le volatilità e le correlazioni attese

delle asset classes con cui si costruisce il portafoglio, giungendo quindi a combinazioni ottimali di

rendimento e rischio: da un punto di vista procedurale, tuttavia, il punto di partenza del processo

di costruzione di portafogli efficienti nella MPT è la individuazione delle asset classes, e non la

stima del rischio finale di portafoglio. In termini semplici, si ritiene che partendo da un certo

numero di assets, conoscendone (o ipotizzandone) i rendimenti attesi, i rischi e le correlazioni

(anch’essi attesi), si giunga alla fine del processo di ottimizzazione a portafogli ben diversificati.

Diverse analisi empiriche hanno però dimostrato che i portafogli sulla frontiera efficiente,

ed in particolare il portafoglio di mercato (che ai sensi del CAPM dovrebbe essere quello scelto da

tutti gli investitori) non sono affatto ben diversificati se analizzati secondo la giusta prospettiva,

ovvero esaminando quanto il rischio di ogni asset class contribuisce al rischio complessivo di

portafoglio. Seguendo questa logica, infatti, appare chiaro come il portafoglio di mercato (ovvero

un portafoglio 60/40) sia essenzialmente, in termini di rischio, un portafoglio azionario, in quanto

la maggior parte della volatilità della sua performance è spiegata dalle variazioni del mercato

azionario. Detto in altri termini, anche se la componente di azioni nel vostro portafoglio è, ad

esempio, il 60%, il peso che tale asset class ha in termini di rischio può arrivare a 85%-‐90%. Ciò è

dovuto al fatto che la volatilità dell’azionario è molto più elevata di quella delle altre asset classes,

in particolare della componente obbligazionaria; di conseguenza, nonostante una buona

22

diversificazione apparente, la volatilità del mercato azionario determina la maggior parte della

volatilità del portafoglio.

La figura n. 4 aiuta ad apprezzare visivamente quanto detto: seguendo un approccio

tradizionale di diversificazione, la figura mostra come si giunga ad un ipotetico portafoglio che, in

termini di asset allocation, appare ben diversificato; tuttavia, la scomposizione del rischio mostra

come il contributo della componente azionaria al rischio di portafoglio sia ben più elevato rispetto

al peso che tale asset class assume. Ad esempio, un 30% di azioni large cap incide sulla volatilità

del portafoglio per il 45% e, similmente, il 10% di azioni small/mid cap pesa sul rischio per il 17%.

Figura n. 4. Asset allocation e rischio in un approccio tradizionale di costruzione del portafoglio

Fonte: Christopher A. L., Risk Parity: in the spotlight after 50 years

E’ proprio a partire dall’osservazione di questo sbilanciamento in termini di rischio, tipico di

un portafoglio tradizionale, che il RP prende avvio. I fautori del RP, infatti, propongono una

soluzione semplice (almeno a priva vista) al problema descritto: diversificare sì, ma diversificare in

base al rischio, e non in termini di ricchezza investita in ogni asset class. Ciò significa, in pratica,

costruire un asset allocation in cui il rischio che ciascuna tipologia di investimento apporta al

rischio complessivo di portafoglio è uguale.

23

Si tratta, in sintesi, di un approccio di asset allocation euristico, che procede in maniera

inversa (reverse engineering) rispetto all’iter procedurale proposto dalla MPT; infatti, al posto di

iniziare dalla scelta delle singole asset classes e procedere poi a diversificarle tramite un processo

di ottimizzazione, si pensa dapprima ad un portafoglio in cui l’esposizione al rischio di ogni

tipologia di investimento è uguale e, da questo, si deriva il peso che ogni asset classes deve avere

nel portafoglio per garantire tale bilanciamento in termini di rischio. Il risultato finale è che,

generalmente, per costruire un portafoglio bilanciato occorre investire maggiormente in assets a

basso rischio (leggasi obbligazioni) e meno in assets ad alto rischio (leggasi azioni).

La figura n. 5 aiuta ad afferrare visivamente il concetto: rispetto al caso illustrato nella

figura n. 4, infatti, appare evidente come l’apporto in termini di rischio di ciascuna asset class sia

ora paritario, ma ciò comporta, di conseguenza, che il peso delle asset classes azionarie sia

notevolmente diminuito, mentre quello degli investimenti obbligazionari cresca

significativamente.

Figura n. 5. Asset allocation e rischio nell’approccio RP

Fonte: Christopher A. L., Risk Parity: in the spotlight after 50 years

Compreso il concetto che ne sta alla base, è a questo punto possibile effettuare qualche

prima osservazione sull’approccio RP. Innanzitutto, per quanto possa apparire semplice da un

punto di vista concettuale (in sintesi: crea un portafoglio dove il rischio di ogni asset class è

24

bilanciato), l’implementazione pratica del RP può avvenire in molti modi; non esiste, infatti, una

definizione ufficiale ed univoca della metodologia in questione e, in particolare, i diversi product

providers presenti sul mercato utilizzano differenti tipologie di rischio (ovvero di asset classes)

come base di partenza con cui costruire il portafoglio. Detto in altri termini: se costruisco un

portafoglio in risk parity volendo espormi in maniera bilanciata al rischio di tre tradizionali asset

classes, ad esempio US equity, non US equity e fixed income, giungerò ad una costruzione di

portafoglio che sarà ovviamente diversa da quella che otterrei considerando, oltre alle tre

esposizioni citate, anche il rischio dei segmenti real estate e commodities.

Da un punto di vista più tecnico, un’altra differenza attiene alle ipotesi alla base del

concetto stesso di risk contribution con cui si lavora per costruire il portafoglio (cioè come

calcolare che il rischio apportato da ogni asset class sia effettivamente bilanciato), ovvero alle

assunzioni in tema di volatilità e correlazioni delle asset classes. Se infatti il RP ha il vantaggio di

non richiedere particolari assunzioni in merito ai rendimenti attesi, diverse sono le alternative

relative alla stima delle volatilità e, soprattutto, delle correlazioni: ciò fa ben comprendere come

l’implementazione pratica del RP richieda la disponibilità di modelli di analisi del rischio evoluti,

nonché un monitoraggio ed un ribilanciamento continuo del rischio di portafoglio nel corso del

tempo.

Indipendentemente dall’approccio tecnico di realizzazione utilizzato, rimane tuttavia il

fatto che un portafoglio in RP sarà, essenzialmente, più esposto a titoli a basso rischio

(obbligazioni), rispetto a titoli ad alto rischio (azioni); ne segue, ovviamente, che il rendimento

atteso di partenza di un portafoglio in RP è generalmente basso. Ciò potrebbe essere una notevole

limitazione all’utilizzo dell’approccio in questione, specie nel caso in cui tale metodologia fosse

presentata ad un investitore istituzionale, ad esempio un fondo pensione, che per natura ha la

necessità di ottenere, nel medio periodo, rendimenti sufficienti a far fronte ai propri impegni

statutari: detto in altri termini, il RP potrebbe essere un bell’esempio teorico di diversificazione del

rischio, ma una strategia poco proficua nella pratica.

La suesposta limitazione, tuttavia, viene facilmente superata con il ricorso alla leva

finanziaria; come sopra osservato, infatti, il profilo di rendimento atteso e di rischio di qualsiasi

investimento può essere modificato e modellato sulle proprie esigenze grazie all’utilizzo della leva.

Un portafoglio in RP, allora, potrà essere caratterizzato da un livello di rendimento atteso più o

meno elevato in base al grado di leva utilizzato nella sua costruzione.

25

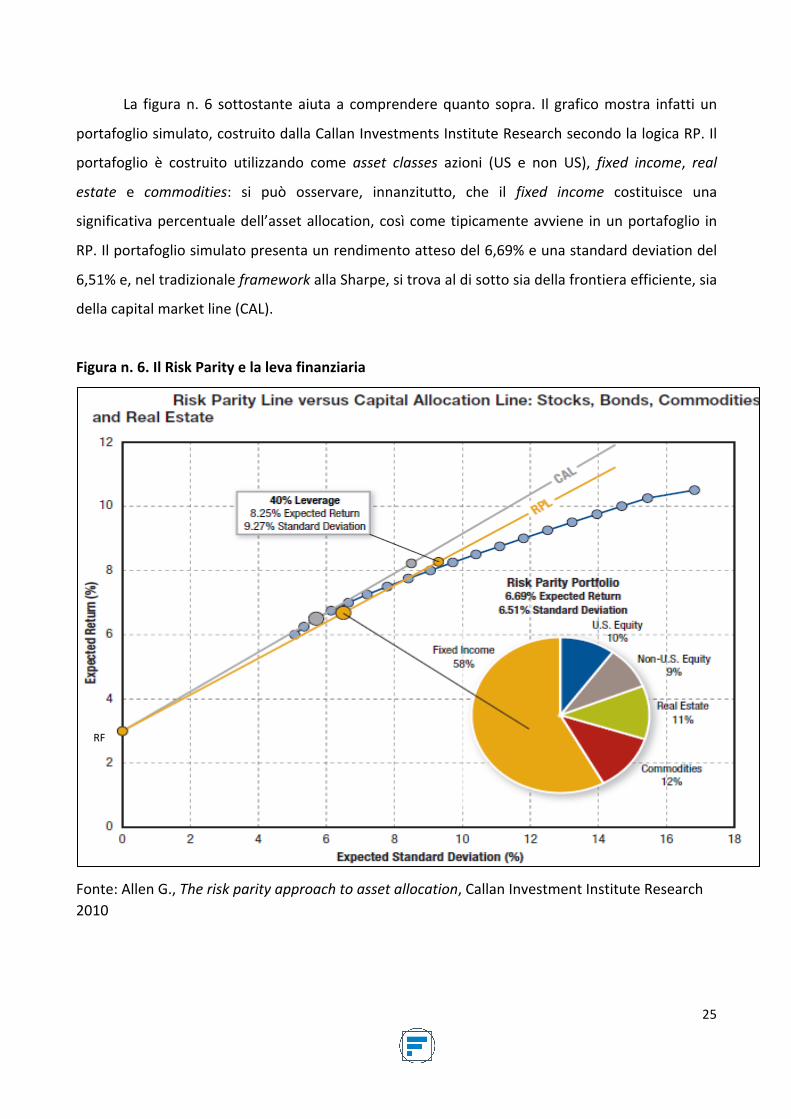

La figura n. 6 sottostante aiuta a comprendere quanto sopra. Il grafico mostra infatti un

portafoglio simulato, costruito dalla Callan Investments Institute Research secondo la logica RP. Il

portafoglio è costruito utilizzando come asset classes azioni (US e non US), fixed income, real

estate e commodities: si può osservare, innanzitutto, che il fixed income costituisce una

significativa percentuale dell’asset allocation, così come tipicamente avviene in un portafoglio in

RP. Il portafoglio simulato presenta un rendimento atteso del 6,69% e una standard deviation del

6,51% e, nel tradizionale framework alla Sharpe, si trova al di sotto sia della frontiera efficiente, sia

della capital market line (CAL).

Figura n. 6. Il Risk Parity e la leva finanziaria

Fonte: Allen G., The risk parity approach to asset allocation, Callan Investment Institute Research 2010

RF

26

In partenza, quindi, il portafoglio in RP non è efficiente secondo la logica tradizionale della

MPT, e il suo rendimento atteso non è elevatissimo; tuttavia, la figura mostra che il portafoglio in

RP può essere soggetto a leva e quindi spostato (nello spazio rendimento-‐rischio) lungo una retta

definita Risk parity line (RPL), che rappresenta tutte le possibili combinazioni di portafoglio che si

possono ottenere investendo nel portafoglio RP e in risk free (naturalmente, i punti della retta a

destra del portafoglio RP sono quelli costruiti andando a leva, ossia indebitandosi al tasso risk free

e sovra esponendosi nel portafoglio RP). In questo modo, utilizzando una certa dose di leverage, si

può raggiungere il rendimento richiesto (nell’esempio della figura corrispondente all’8,25%).

Abbiamo sopra evidenziato che un altro aspetto su cui occorre ragionare attiene alla

scomposizione del rendimento atteso di una asset class: si tratta di un passaggio di importanza

fondamentale per comprendere a pieno il RP approach e la filosofia che ne è alla base. Fino ad ora,

infatti, si è semplicemente indicato che il RP, accompagnato da una certa dose di leverage,

produce portafogli meglio diversificati in termini di rischio pur non rinunciando ad un idoneo

livello di rendimento atteso. Tuttavia, l’approccio RP può sottendere una ulteriore e dirimente

logica, rispetto alla MPT, cioè quella di fornire agli investitori un asset allocation resiliente nel

tempo, ossia idonea a sfruttare le avverse e al contempo favorevoli condizioni di ogni situazione

economica futura, nonostante tali condizioni non siano note a priori. In altri termini, il RP

approach può essere utilizzato anche per realizzare una composizione di portafoglio che, se

attentamente gestita nel corso del tempo, permette di essere esposti in maniera bilanciata nelle

alterne fasi del ciclo economico, e di sfruttare il rendimento che l’esposizione a differenti rischi

sistemici genera.

L’idea di fondo, in pratica, è quella di investire in maniera bilanciata in asset classes che,

per loro caratteristiche intrinseche, permettano di essere adeguatamente esposti sia in fasi di

inflazione che deflazione, sia in fasi di crescita economica che di recessione ecc…. Ad esempio, in

fase di forte espansione è chiaro che l’equity produce rendimenti più elevati, mentre in fase di

recessione e di contemporaneo abbassamento dei tassi di interesse il fixed income può produrre

risultati interessanti. In fasi di inflazione, invece, le commodities e i titoli inflation linked possono

essere la scelta azzeccata

Anzi, è proprio da questa voluta esposizione che può partire il vero e proprio processo di

asset allocation in RP. Si tratta, in pratica, di una diversa modalità procedurale di costruzione di un

portafoglio in RP: al posto di bilanciare semplicemente il rischio di ogni asset class in portafoglio, si

27

punta ad avere una esposizione paritetica a tutti i possibili rischi macroeconomici futuri. In termini

semplicii significa costruire un asset allocation che risponda adeguatamente ad ogni “sorpresa di

mercato” (aumento dell’inflazione, inizio di una fase di boom, improvvisa recessione ecc..).

Possiamo definire allora questo RP come RP multi factor o risk factor: si decide cioè,

primariamente, a quali rischi sistemici esporsi (naturalmente nell’ottica che, nel medio termine,

tale esposizione produca un extra rendimento rispetto al rendimento risk free), e poi si costruisce

un portafoglio in cui l’esposizione a tali rischi è bilanciata (e rimane bilanciata nel corso del

tempo), attraverso la scelta e la differente ponderazione delle opportune asset classes (azionario,

obbligazionario, real estate, commodities ecc..).

Per meglio comprendere quanto appena osservato, si consideri che il rendimento atteso di

un asset class può essere scomposto secondo una logica building blocks: una prima componente è

sicuramente rappresentata dal rendimento risk free (generalmente inteso come return on cash).

Una seconda componente è invece rappresentata dal fattore beta: si tratta cioè di quell’extra

rendimento che un asset class genera rispetto al risk free in forza della sua esposizione al mercato,

ovvero ad un differente rischio sistemico non rappresentato dal generale andamento del mercato.

Infine, una terza parte del rendimento è collegata al fattore Alpha cioè, essenzialmente, quella

parte di valore aggiunto che i gestori riescono a generare deviando dalla semplice esposizione ai

beta.

In prima istanza, quindi, un investitore dovrebbe decidere quanta parte del rendimento

atteso del suo portafoglio (che è poi la media dei rendimenti attesi delle asset classes che lo

compongono) debba dipendere dal fattore beta ovvero dal fattore alpha. La creazione di alpha,

come noto, è però un gioco a somma zero e, di conseguenza, può risultare assai difficile per un

investitore scegliere quei money managers che in maniera continua siano in grado di creare valore

aggiunto rispetto al mercato.

Nel RP approach, invece, si predilige concentrarsi sui beta, cioè sulla sola esposizione a

rischi sistemici: al riguardo si noti che i beta sono limitati in termini numerici, e il loro excess

return, in relazione al loro excess risk, non sempre è elevato. Tuttavia i beta appaiono più affidabili

rispetto agli alpha, cioè è verosimile attendersi che nel lungo periodo l’esposizione ai beta generi

un sovra-‐performance rispetto al return on cash; ed inoltre, come già sopra osservato, il

rendimento atteso di ogni asset class può comunque essere aggiustato verso il target desiderato

ricorrendo alla leva finanziaria.

28

In definitiva, quindi, una volta riconosciuto che ogni asset class può essere portata sul

livello di rischio-‐rendimento desiderato attraverso il leveraging, e che in tal modo è possibile

costruire un portafoglio ben diversificato (e non concentrato prevalentemente in equities), ciò che

rimane da realizzare è l’assunto di fondo che i rendimenti attesi delle asset classes scelte siano,

almeno nel medio termine, superiori al rendimento risk free, cioè che l’esposizione ai beta generi

il dovuto extra-‐rendimento. D’altra parte, è giusto però ricordare che alcuni critici del Rp approach

hanno messo in dubbio che alcune asset classes, quali ad esempio le commodities e i government

bonds, siano veramente in grado di generare un risk premium positivo rispetto al cash nel lungo

periodo; in assenza di un positivo ed adeguato risk premium per un numero significativo di asset

classes utilizzate per costruire il portafoglio, il RP approach potrebbe allora produrre un

portafoglio subottimale in termini di rendimento/rischio.

In conclusione a questa sintetica spiegazione del concetto di RP, specialmente nella sua

versione risk factor, è possibile riassumerne le caratteristiche come di seguito:

• Si tratta di una strategia che espone a dei beta, cioè a dei rischi sistemici

• Si tratta di una strategia meccanica: una volta definiti i rischi a cui si vuole esporsi, il

portafoglio viene ribilanciato periodicamente attraverso un sistema di misurazione e

ponderazione del rischio

• Si tratta di una strategia di medio lungo termine

29

4. L’anomalia del rischio contenuto sui mercati azionari

L’anomalia del rischio contenuto è un’altra inefficienza per la quale si dispone di moltissime

evidenze empiriche, e che viene spesso utilizzata nelle strategie Smart beta. Essa consiste nel fatto

che portafogli investiti in azioni a basso rischio hanno storicamente prodotto rendimenti, corretti

per il rischio, nettamente superiori a quelli previsti dal loro beta e che, simmetricamente, i

portafogli investiti in azioni più rischiose hanno prodotto rendimenti corretti per il rischio

nettamente inferiori a quelli previsti dal loro beta.

Questa anomalia, che sconvolge in parte la credenza di base secondo cui a maggior rischio

corrisponde maggior rendimento, è nota fin dagli anni ’70 e fu rilevata per la prima volta da Robert

Haugen e James Stein (1972) in un paper intitolato “On the Evidence Supporting the Existence of

Risk Premiums in the Capital Market”. Haugen e Stein si concentrarono sulla volatilità come misura

del rischio e mostrarono in modo empirico che i portafogli investiti nelle azioni USA meno volatili

avevano sistematicamente prodotto i maggiori rendimenti corretti per il rischio, mentre i

portafogli investiti nelle azioni più rischiose avevano prodotto i rendimenti corretti per il rischio

più bassi. Essi utilizzarono la banca dati CRSP e la loro analisi coprì il periodo dal 1926 al 1969.

L’anomalia, peraltro, è stata osservata non solamente sul mercato statunitense, ma praticamente

ovunque, come è stato recentemente dimostrato da Nardin Baker e Robert Haugen (2012).

L’anomalia del rischio contenuto è semplice da dimostrare in modo empirico. Ad esempio,

utilizzando i dati relativi alle azioni dell’indice MSCI World dal novembre 1995 a settembre 2009,

all'inizio di ogni mese viene calcolata la volatilità storica di ogni azione a partire dalla deviazione

standard dei rendimenti settimanali del triennio precedente. Le azioni vengono quindi classificate

in funzione della loro volatilità storica. Si ipotizzi di costruire all’inizio di ogni mese dieci portafogli,

ciascuno composto da azioni a volatilità crescente, da quella più bassa nel portafoglio 1 alle azioni

più rischiose nel portafoglio 10.

Nel grafico n. 1 mostriamo l'indice di Sharpe (rendimento corretto per il rischio superiore al

tasso privo di rischio) per ciascuno di questi portafogli.

30

Grafico n. 1. Sharpe Ratio delle azioni classificate in base alla volatilità storica (low Vol = decile 1; Hig Vol = decile 10)

Grafico n. 1: Indici di Sharpe per portafogli a decili equiponderati di azioni classificate per la volatilità storica sulla base dei rendimenti settimanali del triennio precedente. Ribilanciamento mensile. Periodo di back-‐test: Nov-‐95 -‐ Set-‐09. L’universo d’investimento è l'indice MSCI World e i rendimenti sono in USD.

I risultati mostrano in modo molto chiaro che il portafoglio con le azioni meno volatili ha

prodotto il più alto indice di Sharpe, mentre i due portafogli con le azioni più volatili, il 9 e il 10,

hanno prodotto l’indice di Sharpe più contenuto. Poiché il beta dei portafogli con la minore

volatilità è anche il più basso e il beta delle azioni più rischiose è il più alto, i risultati sono la

dimostrazione di un’anomalia per la quale le azioni meno rischiose si comportano molto meglio

del previsto, e viceversa nel caso delle azioni più rischiose. In effetti, le azioni con una volatilità

contenuta o con un beta ridotto mostrano questo comportamento, in larga misura dovuto al fatto

che le azioni poco volatili e le azioni a beta contenuto sono più o meno le stesse.

Negli ultimi tempi, le prove a favore dell’anomalia del rischio contenuto sono aumentate.

Numerosi documenti confermano l’anomalia del rischio contenuto quarant’anni dopo la sua prima

rilevazione da parte di Haugen e Stein. Tra gli esempi, citiamo Nardin Baker e Robert Haugen

(1991), Jason Karceski e Josef Lakonishok (1999), Ravi Jangannathan e Tongshu Ma (2003), Roger

1

23 4

56 7

8 9 10

Equally WeightedUniverse

Market CapIndex

00.10.20.30.40.50.60.70.80.9

10 15 20 25 30 35 40 45

Sharpe Ratio

Volatility (%)

Sharpe Ratio of stocks ranked by historical volatilityLow Vol = Decile 1, High Vol = Decile 10

31

Clarke, Harinda De Silva e Steven Thorley, (2006) e Malcolm Baker, Brendan Bradley e Jeffrey

Wurgler (2011). L’evidenza sull’anomalia del rischio contenuto sui mercati azionari mondiali

comprende gli studi di David Blitz e Pim van Vliet (2007), Raul Leote de Carvalho, Xiao Lu e Pierre

Moulin (2012, 2012-‐a), David Blitz, Juan Pang and Pim van Vliet (2012) e ancora più di recente

Nardin Baker e Robert Haugen (2012).

4.1 I fattori comportamentali alla base dell’anomalia del rischio contenuto

Ma come può essere che le azioni a minor rischio presentino sistematicamente rendimenti

migliori nel corso del tempo. Anche in questo caso, come per altre anomalie sottostanti alle

strategie Smart Beta, la risposta è data dalla finanza comportamentale. Gli studiosi di finanza

comportamentale hanno infatti individuato numerosi fattori comportamentali per spiegare le

scelte irrazionali degli investitori che determinano questa inefficienza dei mercati. Tali fattori

dovrebbero spiegare perché la domanda di azioni più rischiose è superiore alle attese,

giustificando rendimenti più contenuti di quanto previsto dal loro beta, e simmetricamente per le

azioni a basso rischio.

Per Nicholas Barberis e Ming Huang (2008), ad esempio, gli investitori considerano le azioni

al pari dei biglietti della lotteria, il che potrebbe spiegare perché le azioni rischiose siano

sopravalutate. Robert Haugen giustifica la maggiore domanda di azioni rischiose con il fatto che

tali azioni ottengono una maggiore copertura e attenzione dai media e dagli analisti rispetto ai

titoli meno rischiosi. Infatti, le azioni rischiose vantano solitamente storie più interessanti da

presentare sui media e da parte degli analisti rispetto alle azioni a basso rischio. I significativi

movimenti di prezzo delle azioni rischiose, e le cause che ne stanno alla base, risultano più

interessanti ed entusiasmanti rispetto alle lente oscillazioni dei prezzi delle azioni a basso rischio.

David Blitz e Pim van Vliet (2007), Eric Falkenstein (2009) e Malcolm Baker, Brendan

Bradley e Jeffrey Wurgler (2011), con una spiegazione tecnica molto più raffinata, sottolineano il

fatto che gli investitori che utilizzano come riferimento l’indice di capitalizzazione di mercato, ma

con l’obiettivo di produrre una sovraperformance (cioè di battere il benchmark) dato un budget

limitato di tracking error (ossia uno scostamento contenuto del rischio rispetto ad un portafoglio

totalmente passivo) trovano poco interessanti le azioni a basso rischio. La conseguenza è che

l’intero settore della gestione attiva con mandati di sovraperformance rispetto all’indice di

32

riferimento della capitalizzazione di mercato crea una domanda naturale di azioni più rischiose,

evitando completamente di introdurre azioni a basso rischio nei loro portafogli. Detto in termini

semplici, i gestori attivi preferiscono giocarsela sulle azioni più rischiose. Questo enorme squilibrio

tra domanda e offerta è uno dei fattori più convincenti alla base dell’anomalia del rischio

contenuto.

Nardin Baker e Robert Haugen (2011) dimostrano inoltre che la struttura di remunerazione

degli stessi gestori di fondi è di tipo opzionale, ossia l’assunzione di rischi premia, mentre evitare i

rischi non premia. L’asimmetria della remunerazione variabile dei gestori è tale che questa

remunerazione aumenta con il livello di sovraperformance rispetto all’indice della capitalizzazione

di mercato, mentre ai gestori non è richiesto un rimborso in caso di sottoperformance. Anche

questo crea una domanda naturale di azioni rischiose, che vantano una maggiore esposizione al

mercato e hanno quindi una maggiore probabilità di realizzare una sovraperformance quando i

mercati crescono, anche se in termini assoluti offrono rendimenti più bassi corretti per il rischio,

come è stato dimostrato in modo empirico.

4.2 Strategie di investimento azionarie basate sulla gestione del rischio: le possibili alternative

Vediamo ora come è possibile sfruttare nel concreto l’anomalia del rischio contenuto. Al

riguardo si può affermare, innanzitutto, che le strategie azionarie basate sulla gestione del rischio

sono una particolare tipologia di strategie semi-‐attive nelle quali gli scostamenti rispetto al

benchmark di mercato sono stabiliti mediante approcci quantitativi sistematici basati sulla analisi,

previsione e gestione del rischio, e miranti ad accrescere la diversificazione di portafoglio.

Queste strategie, quindi, non richiedono previsioni esplicite sui rendimenti delle azioni.

Come tutte le strategie Smart beta, i portafogli sottostanti devono essere ribilanciati

periodicamente, in maniera meccanica, per tenere conto di scostamenti nei rischi delle azioni in

cui si investe. E qui entra in gioco, anche se solo in parte, una componente attiva della gestione,

legata alle scelte relative alla frequenza dei ri-‐bilanciamenti e al modello di gestione del rischio

utilizzato.

La più elementare delle strategie basate sulla gestione del rischio è quella che prevede la

costruzione di un portafoglio equiponderato (EW, equally-‐weighted) in cui, semplicemente, il

portafoglio viene investito per lo stesso ammontare in ciascuna azione. Tale scelta risulta una

33

proposta d’investimento sensata se si ritiene che né il rischio né i rendimenti dei titoli possano

essere stimati. Per un universo di N titoli, il portafoglio EW stabilisce la stessa allocazione in

dollari/in euro (wi) a ciascuna azione:

=iw N1

È chiaro che, se confrontato al portafoglio di mercato creato in base alla capitalizzazione, il

portafoglio EW sovrappesa le azioni small-‐cap, mentre sottoespone alle azioni large-‐cap. Maggiore

è la dispersione della capitalizzazione delle azioni, maggiore è la differenza tra il portafoglio EW e il

portafoglio di mercato.

La strategia di equal-‐risk budget (ERB) investe invece in portafogli in cui il budget di rischio

per ciascuna azione (definito come il prodotto del peso dell’azione per la sua volatilità) è

identico. In questo modo il rischio è distribuito in modo uniforme tra le azioni, e quindi le azioni

più rischiose ottengono ponderazioni inferiori. Questa può essere considerata come un’estensione

dell’EW se si ritiene di potersi fidare delle stime sulla volatilità. Se sigma iσ è la volatilità

dell’azione i , il budget di rischio iiw σ× allocato a ciascuna azione è lo stesso per ciascuna azione

nel portafoglio ERB, e la ponderazione dell’azione i è:

=iw ∑ j j

i

σσ/1/1

Possiamo pensare all’ERB come un portafoglio EW orientato a favore delle azioni a basso

rischio a scapito delle azioni ad alto rischio. Quindi, il portafoglio ERB non solo è sovresposto alle

azioni small-‐cap rispetto all’indice della capitalizzazione di mercato (MC), ma è anche sovresposto

alle azioni a bassa volatilità.

Se si tiene conto anche delle correlazioni, possiamo ragionare in termini di pari contributo

al rischio (equal-‐risk contribution o ERC), in cui il contributo al rischio di ciascun titolo è lo stesso. A

differenza del budget di rischio, il contributo al rischio (definito come prodotto del peso

dell’azione per il suo rischio marginale) prende in considerazione anche l’impatto delle

correlazioni. Il contributo al rischio di portafoglio di due titoli con la stessa volatilità, ma con

34

correlazioni differenti, sarà quindi superiore per l’azione con le maggiori correlazioni che quindi

ottiene una ponderazione inferiore nell’ERC. Il portafoglio ERC può essere allora considerato come

un portafoglio ERB orientato a favore delle azioni meno correlate ad altre azioni.

La strategia invece di varianza minima (MV, Minimun Variance) investe invece nel

portafoglio con la minore volatilità ex-‐ante. Per costruzione, MV è l’approccio meno rischioso

all’investimento in azioni e dovrebbe realizzare la minore volatilità nel tempo. Come input utilizza

le volatilità e le correlazioni e, come dice il nome stesso, prevede di investire nelle azioni con la

minore volatilità e le correlazioni più basse. Il portafoglio MV è quindi quello caratterizzata

dall’allocazione in azioni che porta ad avere la varianza ex ante più bassa possibile

Dall’altra parte, invece, la strategia della diversificazione massima (MD, maximun

diversification), introdotta da Yves Choueifaty e Yves Coignard (2008), prevede di investire nel

portafoglio che massimizza un indice di diversificazione. Questo indice, espresso come rapporto, è

la somma del budget di rischio allocato a ciascuna azione nel portafoglio diviso per la volatilità del

portafoglio. Questa strategia dovrebbe investire in azioni che sono meno correlate ad altre azioni.

Il portafoglio MD è quindi la soluzione al problema della massimizzazione di un indice di

diversificazione rD definito come rapporto tra la media ponderata della volatilità dei titoli nel

portafoglio e l’effettiva volatilità del portafoglio.

Numerosi sono stati i tentativi di spiegare il rischio e gli extra-‐rendimenti delle strategie

basate sulla gestione del rischio: in molti studi si è giunti a ritenere che tali rendimenti siano dovuti

alle esposizioni al mercato (cioè sarebbe l’esposizione al beta a creare particolari extra-‐

rendimenti), ovvero ai titoli value, o alle azioni small cap e alle azioni di momentum. L’anomalia

del rischio contenuto è comunque differente dalle altre inefficienze di mercato, perché le azioni

interessanti per gli investitori, con i maggiori rendimenti corretti per il rischio, presentano un

rischio nettamente inferiore a tutte le altre azioni dell’universo investibile. Idealmente, quindi,

investire in un portafoglio con leva finanziaria, composto da azioni poco volatili con il livello di leva

impostato affinché la volatilità finale del portafoglio coincida con quella dell'indice della

capitalizzazione di mercato, produrrebbe una netta sovraperformance rispetto all'indice stesso. Il

problema è che i) il livello di leva finanziaria richiesto a tal fine è molto ampio e ii) molti investitori

non accettano la leva finanziaria poiché le perdite su un tale portafoglio possono in teoria

superare l’ammontare di capitale investito. E proprio questo sarebbe uno dei motivi per cui esiste

una anomalia del rischio contenuto che persiste nel tempo.

35

5. Tra algoritmi ed euristiche: altri esempi di strategie

d’investimento

Le strategie di asset allocation che sono state descritte sono sicuramente tra le più diffuse,

ma non esauriscono la scelta disponibile sul mercato. Molte altre strategie, per esempio, vengono

derivate da quelle più classiche con l’intenzione di correggere, almeno in parte, gli immancabili

“difetti” presenti anche negli algoritmi più complessi e sofisticati. Per ovviare a differenti problemi

e storture dei modelli, i gestori di portafoglio hanno quindi nel tempo ideato (a volte con l’ausilio

dell’accademia) diversi algoritmi ed euristiche di investimento. Ricordiamo innanzitutto che la

differenza fra algoritmo ed euristica risiede nel fatto che il primo si fonda principalmente su

processi matematici atti a determinare i pesi delle attività in portafoglio, mentre la seconda non

ha basi strettamente “scientifiche”, e delinea procedure di gestione sviluppate su semplici

intuizioni aventi un senso economico più o meno marcato (cosiddette rules of thumb). Giusto per

dare un’idea, l’approccio media-‐varianza visto rappresenta un algoritmo, mentre un portafoglio

creato sulla base della logica 60/40 (azioni/bond) è un’euristica.

Si noti che è considerato un’euristica anche l’approccio Risk Parity, di cui si è diffusamente

parlato, benché diversi studiosi e practitioners stiano cercando di trasformare l’intuizione della

parità del rischio in un processo matematico, e di inserirlo quindi in un contesto di ottimizzazione.

Lo sviluppo di questa strategia si è peraltro già proteso verso la creazione di un nuovo modo di

investire, che va sotto il nome di multi-‐asset strategy o RP multi factor.

Un’altra categoria di strategie di investimento, alternative ed innovative rispetto alla

tradizionale MPT, è composta da quelle procedure di asset allocation che maggiormente si

concentrano sulla ricerca di specifici alpha e/o beta. In questo caso, la logica di fondo deriva dalla

struttura del CAPM stesso nel quale sono due i parametri che assumono maggiore importanza: il

primo è dato dal coefficiente di regressione relativo all’extra-‐rendimento di mercato, che

rappresenta l’esposizione del portafoglio al rischio del mercato stesso. In altre parole tale

coefficiente, che è appunto il beta, ci dice quanto l’extra-‐rendimento ottenuto da un portafoglio,

ovvero da un fondo, dipenda dal mercato. Per quanto riguarda invece l’alpha, come il lettore

ricorderà, si tratta di quella parte di extra-‐rendimento che non può essere spiegata dagli altri

36

fattori di rischio (nel caso del CAPM il solo fattore di rischio è il mercato), e quindi in genere si

ricollega al valore aggiunto apportato dalla gestione.

In quest’ottica, quando si parla di una strategia che ricerca alpha si intende appunto una

strategia di gestione attiva, che non segue passivamente un benchmark o comunque un algoritmo

di base. Presso alcune case d’investimento, tra l’altro, le strategie di tipo alpha non si concentrano

esclusivamente su benchmark del mercato azionario, ma prevedono altresì di muoversi

attivamente sul mercato obbligazionario, soprattutto per quanto attiene ai titoli a reddito fisso. Ad

esempio, alcune di queste strategie si concentrano sulla gestione attiva della duration, per meglio

adattarsi al livello di avversità al rischio dell’investitore

Una delle strategie innovative più utilizzate è la cosiddetta portable alpha strategy,

conosciuta anche come alpha/beta separation. Se consideriamo i due parametri singolarmente,

ossia come due fonti di rendimento separate, allora è possibile investire in attività che

rispettivamente insistono sull’uno o sull’altro parametro. Generalmente una strategia di questo