strategijski menadŽment€¦ · ppt file · web view · 2015-03-24dve grupe investicionih...

TRANSCRIPT

DEO II: PROCES MENADŽMENTA

GLAVA 5: KONTROLA

STRATEGIJSKI MENADŽMENT

SISTEM KONTROLE

Kontrola je proces koji treba da obezbedi da stvarne aktivnosti budu podudarne sa planiranim aktivnostima.

Po definiciji:1. Poređenje ostvarenog sa planiranim2. Otklanjanje odstupanja

Svrha: otklanjanje odstupanja pre završetka sekvence planiranih akcija

Osnovni elementi sistema kontrole (prema Mokleru)1. Definisanje standarda i metoda merenja rezultata2. Merenje rezultata3. Poređenje rezultata sa standardima4. Preduzimanje korektivne akcije

7. maj 2023

7. maj 2023

Ništa se ne poreduzima

SISTEM KONTROLE

VRSTE KONTROLE

Prema načinu i vremenu izvođenja:1. Ex ante (pretkontrola)2. Kibernetska (kontrola u realnom vremenu)3. Binarna kontrola (da-ne kontrola)4. Ex post

Prema kriterijumu poslovne funkcije:1. finansijska kontrola2. kontrola proizvodnje3. kontrola kvaliteta

7. maj 2023

Ilustracija

7. maj 2023

InformacijeInformacijeKorektivne akcijeKorektivne akcije

Da / NeDa / Nekontrolakontrola

InputiInputi

PRINCIPI KONTROLE

Obavalja se na bazi pouzdanih informacija Timing je kritičan Objektivna i sveobuhvatna Fokus na elementima od strategijskog značaja Ekonomski opravdana Usklađena sa karakteristikama organizacije Usklađena sa poslovnim tokom Fleksibilna Primenljiva

7. maj 2023

Barijere uspostavljanju efektivnog sistema kontrole

Različito ponderisanje faktora (merljivi VS nemerljivi) Pridavanje većeg značaja kratkoročnim u odnosu na dugoročna

merila Nemogućnost da se u sistem kontrole unesu izmene u značaju

pojedinih faktora

7. maj 2023

KONTROLA POMOĆU RAČUNOVODSTVENIH IZVEŠTAJA

Izrada računovodstvenih izveštaja Osnovni računovodstveni izveštaji Parametri koji se kontrolišu Revizija

7. maj 2023

IZRADA RAČUNOVODSTVENIH IZVEŠTAJA

Računovodstvo je osnova informacionog sistema preduzeća

Korisnici računovodstvenih izveštaja: Menadžerski tim Investitori i kreditori Investicione banke Poreski organ

Subjekti računovodstvenih izveštaja:1. Preduzeće (ovlašćeni knjigovođa)2. Savet za računovodstvene standarde3. Nezavisni revizor4. Savet za revizorske standarde

7. maj 2023

RAČUNOVODSTVENI PROCES

Računovodstveni proces obuhvata:1. analizu ekonomskih događaja i beleženje njihovih efekata2. klasifikovanje i sumiranje zabeleženih efekata u finansijskim

izveštajima

Ekonomski događaji obuhvataju: poslovne transakcije (npr. kupovina i prodaja robe) druge (interne) događaje (npr. amortizacija)

7. maj 2023

Računovodstveni proces

7. maj 2023

Poslovnepromene

Drugi (interni)dogadjaji

Analiza ekonomskihdogadjaja i

evidencija njihovihefekata

Klasifikovanje isumiranje

zabeleženih efekata

Računovodstveniizveštaji

Ekonomski dogadjaji

Elementi računovodstvenog sistema

Elementi su: računi (konta), dnevnik, glavna knjiga, radna tabela i računovodstveni izveštaji

Na računima se identifikuju povećanja/smanjenja pozicija bilansa stanja i bilansa uspeha

Oblik slova T (leva strana duguje, desna potražuje) Promene se evidentiraju po sistemu dvojnog knjigovodstva

Principi: svaka promena evidentira se na najmanje dva računa iznos potraživanja je jednak iznosu dugovanja

Konvencije: aktiva ima dugovni saldo (rast aktive evidentira se na levoj strani računa) obaveze i kapital imaju potražni saldo (rast obaveza i kapitala evidentira se na

desnoj strani računa)

7. maj 2023

OSNOVNI RAČUNOVODSTVENI IZVEŠTAJI

BILANS STANJA (engl. Balance Sheet) klasifikovana forma jednačine bilansne ravnoteže:

Aktiva = Kapital + Obaveze

Pozicije AKTIVE poređane prema stepenu likvidnosti anglo-američki standard – kriterijum opadajuće likvidnosti, evropski standard – kriterijum rastuće likvidnosti

Pozicije OBAVEZA I KAPITALA poređane prema stepenu dospelosti

INFORMACIJE KOJE PRUŽA: Knjigovodstvena vrednost preduzeća u određenom trenutku (obično

31.12.) Neto vrednost imovine - kapital (koja služi kao kolateral pri dobijanju

kredita) Istoriju zarađivačke sposobnosti (uvidom u strukturu sopstv. kapitala) LIKVIDNOST (uvidom u strukturu likvidne (kratkoročne) aktive, kao i u

odnos između kratkorične aktive i kratkoročnih obaveza)

7. maj 2023

Profitabilnost u Bilansu stanjaNeraspodeljeni dobitak

Govori o profitabilnosti u prethodnim periodima, zarađivačkoj snasi na komercijalnom tržištu

Naknadno uplaćeni kapital Govori o atraktivnosti na finansijskom tržištu, oceni zarađivačke

snage od strane investitoraOtkupljene sopstvene akcije

Govore o atraktivnosti ulaganja u dato preduzeće Insajderi smatraju da su akcije potcenjene (da vrede više), pa ih

otkupljuju

7. maj 2023

Bilans stanja

AKTIVA OBAVEZE I KAPITALKratkoročna aktiva Kratkoročne obavezeGotovina DobavljačiHartije od vrednosti Kratkoročni kreditiKupci Dugoročne obavezeZalihe Dugoročni kreditiDugoročna aktiva Obračunati poreziZemljište LizingGradjevinski objekti Nematerijalne obavezeOprema Troškovi marketingaNematerijalna aktiva Kontrola kvalitetaPatenti Sopstveni kapitalLicence Uplaćeni kapitalGoodwill Nerasporedjena dobit

Naknadno uplaćeni kapital

INVESTIRANJEINVESTIRANJE FINANSIRANJEFINANSIRANJE

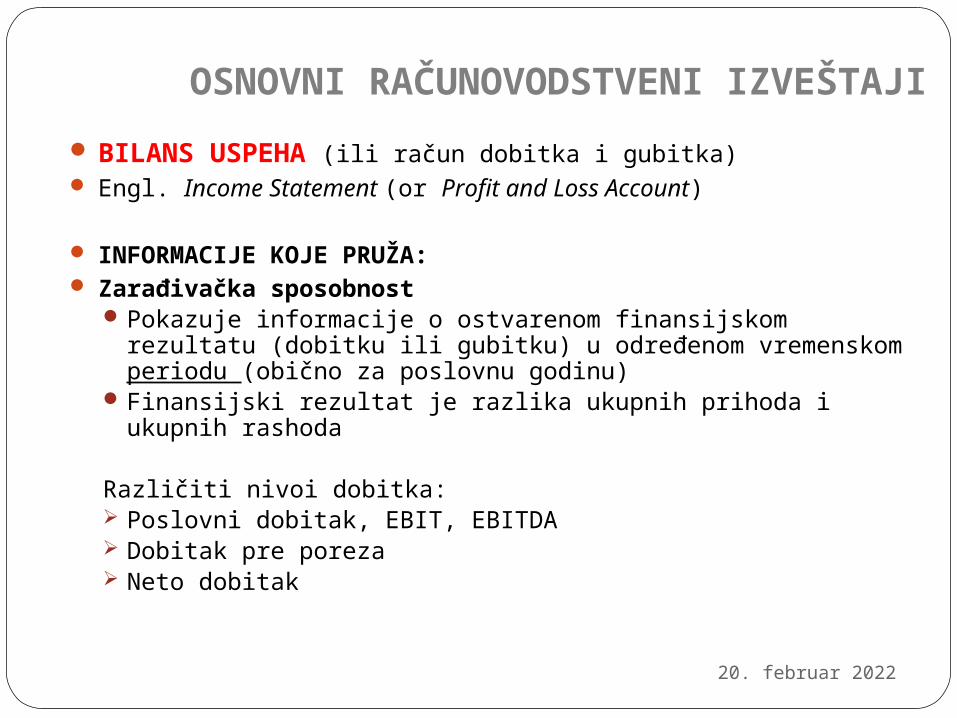

BILANS USPEHA (ili račun dobitka i gubitka) Engl. Income Statement (or Profit and Loss Account)

INFORMACIJE KOJE PRUŽA: Zarađivačka sposobnost

Pokazuje informacije o ostvarenom finansijskom rezultatu (dobitku ili gubitku) u određenom vremenskom periodu (obično za poslovnu godinu)

Finansijski rezultat je razlika ukupnih prihoda i ukupnih rashoda

Različiti nivoi dobitka: Poslovni dobitak, EBIT, EBITDA Dobitak pre poreza Neto dobitak

7. maj 2023

OSNOVNI RAČUNOVODSTVENI IZVEŠTAJI

IZVEŠTAJ O NOVČANIM TOKOVIMAEngl. Cash Flow Statement Pokazuje koliko je generisano slobodne gotovine (NT) Sadrži tri dela:

NT iz poslovnih aktivnosti (od proizvodnje ili prodaje proizvoda i usluga) + NT iz investicionih aktivnosti (od investicija u imovinu, prodaje imovine i sl.) - Nt iz finansijskih aktivnosti (od uzimanja ili vraćanja kredita, emisije akcija ...) +/-

7. maj 2023

Gotovina plus ekvivalentigotovine

Saldo gotovine na početkuperioda

Finansijske aktivnosti+ Prilivi- Odlivi

Poslovne aktivnosti+ Prilivi- Odlivi

Investicione aktivnosti+ Prilivi- Odlivi

+ =

Gotovina plus ekvivalentigotovine

Saldo gotovine na krajuperioda

OSNOVNI RAČUNOVODSTVENI IZVEŠTAJI

U kom delu INT će se naći sledeći događaji?

Prodaja mašine Emisija akcija Naplata prodate robe Palćanje dobavljačima Uzimanje novog kredita Isplata dividendi Ulaganje u novi pogon Otplata dela kredita Plaćanje zarada zaposlenima

7. maj 2023

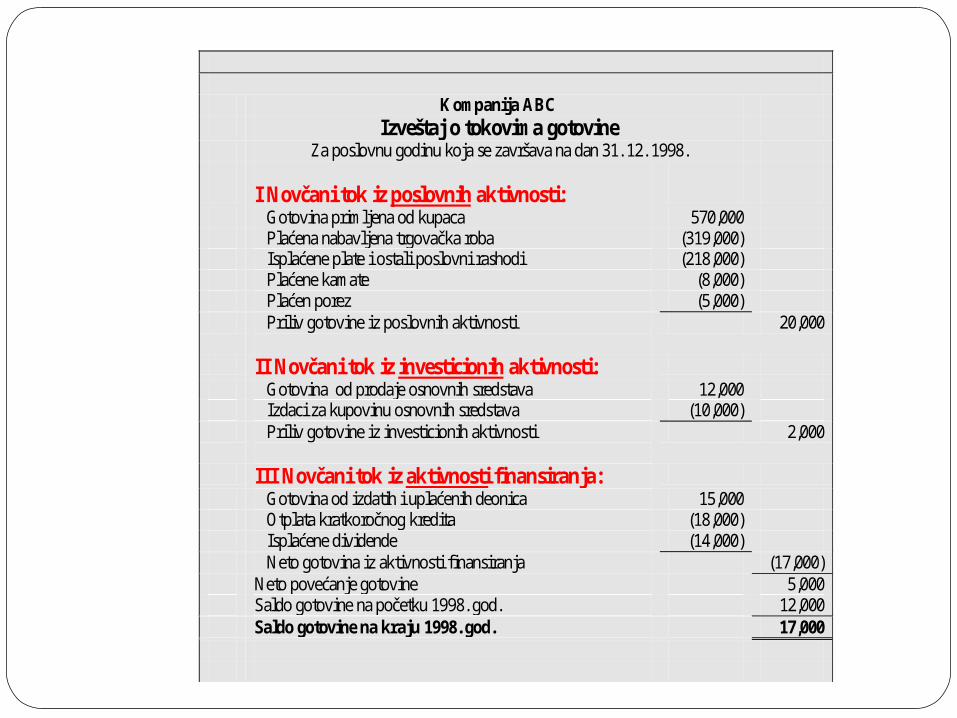

Kompanija ABC Izveštaj o tokovima gotovine Za poslovnu godinu koja se završava na dan 31. 12. 1998. I Novčani tok iz poslovnih aktivnosti: Gotovina primljena od kupaca 570,000 Plaćena nabavljena trgovačka roba (319,000) Isplaćene plate i ostali poslovni rashodi (218,000) Plaćene kamate (8,000) Plaćen porez (5,000) Priliv gotovine iz poslovnih aktivnosti

20,000

II Novčani tok iz investicionih aktivnosti: Gotovina od prodaje osnovnih sredstava 12,000 Izdaci za kupovinu osnovnih sredstava (10,000) Priliv gotovine iz investicionih aktivnosti

2,000

III Novčani tok iz aktivnosti finansiranja: Gotovina od izdatih i uplaćenih deonica 15,000 Otplata kratkoročnog kredita (18,000) Isplaćene dividende (14,000) Neto gotovina iz aktivnosti finansiranja (17,000) Neto povećanje gotovine 5,000 Saldo gotovine na početku 1998. god. 12,000 Saldo gotovine na kraju 1998. god. 17,000

PARAMETRI KOJI SE KONTROLIŠU NA BAZI FINANSIJSKIH IZVEŠTAJA

1. Likvidnost – sposobnost preduzeća da plaća svoje obaveze na vreme konverzijom aktive u gotovinu

Izveštaji za kontrolu likvidnosti: bilans stanja i izveštaj o novčanim tokovima

2. Rentabilitet – sposobnost stvaranja profita kroz poslovne operacije Izveštaj za kontrolu rentabiliteta: bilans uspeha i bilans stanja

3. Sposobnost privlačenja kapitala – zavisi od kreditne zaduženosti (odnos između duga i kapitala) i rentabiliteta (trenutnog i budućeg)

Izveštaji za kontrolu sposobnosti privlačenja kapitala: bilans stanja i bilans uspeha

OGRANIČENJA FINANSIJSKIH IZVEŠTAJA1. Ex post dokumenta (ex post kontrola)

2. Direktno ne valorizuju efekat inflacije (pitanje baze poređenja)

Ipak, kvartalni i mesečni izveštaji daju korisne informacije o trendovima

7. maj 2023

REVIZIJA

Analiza računovodstvenih izveštaja (eksterna, interna, superrevizija)

Eksterna (obavljaju ovlašćeni/nezavisni revizori)1. Izveštaj revizora

mišljenje bez rezerve (unqualified opinion) mišljenje sa rezervom (qualified opinion) uzdržavanje od mišljenja (disclaimor) suprotno mišljenje (adverse opinion)

2. Predlog menadžerskom timu (za otklanjanje nepravilnosti)

Interna (obavlja interni kontrolor) cilj je da se utvrdi da li se racionalno upravljalo aktivom i da li su finansijski rezultati

realno prikazani radi po istim principima kao i eksterna revizija integralni softver olakšava internu reviziju

Superrevizija

7. maj 2023

KONTROLA POMOĆU MERILA PERFORMANSI

Pojedinačne pozicije osnovnih računovodstvenih izveštaja predstavljaju samo apsolutne brojeve Na primer, EBIT od 10 miliona dinara je dobar rezultat za restoran, ali ne i za

naftnu kompaniju

ZBOG TOGA SE APSOLUTNI POKAZATELJI STAVLJAJU U ODNOS KAKO BI SE DOBILI “RACIO” POKAZATELJI PERFORMANSI

POREĐENJE PERFORMANSI:1. Poredjenje performansi jednog preduzeća u vremenu

Trend performansi2. Poredjenje performansi jednog preduzeća sa drugima

Relativna atraktivnost preduzeća

7. maj 2023

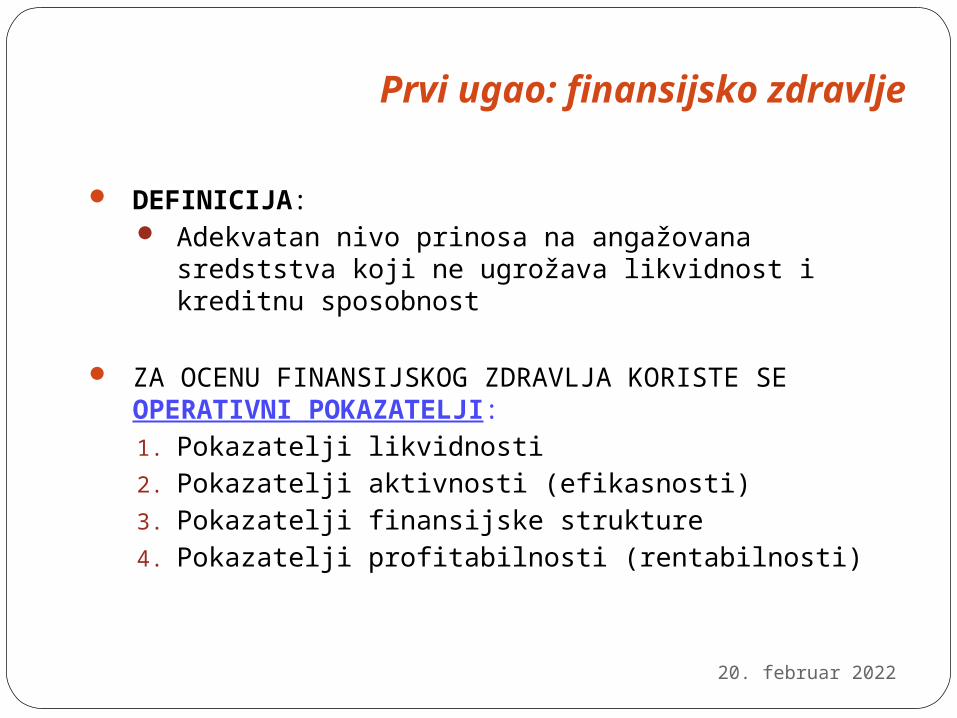

Prvi ugao: finansijsko zdravlje

DEFINICIJA: Adekvatan nivo prinosa na angažovana sredststva koji ne

ugrožava likvidnost i kreditnu sposobnost

ZA OCENU FINANSIJSKOG ZDRAVLJA KORISTE SE OPERATIVNI POKAZATELJI:1. Pokazatelji likvidnosti2. Pokazatelji aktivnosti (efikasnosti)3. Pokazatelji finansijske strukture4. Pokazatelji profitabilnosti (rentabilnosti)

7. maj 2023

Drugi ugao: vrednost preduzeća

NA VREDNOST PREDUZEĆA UTIČU:1. Operativne odluke (biznis plan)

• Efekti se mere operativnim pokazateljima2. Investicione odluke (investicije)

• Efekti se mere investicionim pokazateljima3. Strategijske odluke (strategija)

• Efekti se mere tržišnim pokazateljima i internim pokazateljima stvorene vrednosti

7. maj 2023

Operac ije(pro izvodnja)

Inves tic ije

J edna Dve Tri ^etiriGodina

Efekti o dluka

S trategija

7. maj 2023

EFEKTI RAZLIČITIH ODLUKA

Operativni pokazatelji

A. JEDNOSTAVNI POKAZATELJI OPERATIVNIH ODLUKA:1. Pokazatelji likvidnosti:

Na primer, opšti racio likvidnosti (CR)2. Pokazatelji aktivnosti:

Na primer, Koeficijent obrta zaliha (IT)3. Pokazatelji finansijske strukture

Na primer, Racio duga (DR)4. Pokazatelji profitabilnosti

Na primer, prinos na ulaganja ili kapital (ROI-ROE)

B. SLOŽENI POKAZATELJI OPERATIVNIH ODLUKA:5. DuPont formula6. BEP (Prelomna tačka rentabiliteta)7. Z-Score

7. maj 2023

Pokazatelji likvidnosti

Govore o sposobnosti preduzeća da izmiri svoje dospele obaveze o roku!

Dobijaju se stavljanjem u odnos pozicija obrtnih sredstava (kratkoročne aktive), s jedne strane, i kratkoročnih obaveza, s druge strane

Tipičan pokazatelj: opšti racio likvidnosti – Current ratio (pokazuje sa koliko se obrtnih sredstava pokrivaju kratkoročne obaveze) – reprezentuje zaštitu interesa kratkoročnih poverilaca

Rigorozniji racio likvidnosti – Quick ratio, od kratkoročne imovine oduzimaju se manje likvidne stavke (zalihe materijala, delova npr.)

7. maj 2023

Kratkoročna aktivaKratkoročne obavezeCR =

Pokazatelji aktivnosti (efikasnosti)

Efikasnost : Ulaganja Efekti Mere efikasnost (efekte) upotrebe imovine Pokazuju odnos između prihoda i troškova, sa jedne i ulaganja

u neke kategorije aktive, sa druge strane

Tipičan pokazatelj: koeficijent obrta zaliha (Inventory turnover)

7. maj 2023

Ukupan prihodZalihe

IT =

Pokazatelji finansijske strukture

Govore o stepenu finansijske fleksibilnosti (ukazuju na stepen u kome preduzeće koristi dug kao izvor finansiranja)

Dobijaju se se stavljanjem u odnos sopstvenih i pozajmljenih izvora finansiranja

Tipičan pokazatelj: racio duga (Debt ratio)

Finansijski leveridž = dug/ sopstveni kapital

7. maj 2023

Ukupan dugUkupna pasiva

DR =

Pokazatelji profitabilnosti (rentabiliteta)

Pokazuju zarađivačku (prinosnu) snagu preduzeća Tipičan pokazatelj: prinos na ulaganja (Return on Investment)

Prinos na sopstveni kapital (Return on Equity)

7. maj 2023

EBITUkupna aktiva

ROI =

Neto profitSopstveni kapital

ROE =

DuPont formula

7. maj 2023

Ukazuje na odnos između prinosa na ulaganja, obrta aktive i profitne stope!

EBIT

Ukupna aktivaROI =

EBITPrihod od prodaje

ROI = Prihod od prodaje Ukupna aktiva

x

Profitna stopa

Koef. obrta aktive

7. maj 202332

PRIHODI I PRIHODI I TROTROŠKOVI ŠKOVI

(u milionima)(u milionima)

BROJ PROIZVEDENIH I PRODATIH JEDINICABROJ PROIZVEDENIH I PRODATIH JEDINICA(u milionima)(u milionima)

GUBITAKGUBITAK

PROFITPROFIT

Prelomna tačka: kontrola stepena korišćenja kapaciteta.Stavlja u odnos troškove, obim proizvodnje i profitUkazuje na kom obimu proizvodnje se iz zone gubitka ulazi u zonu dobitka (mrtva tačka rentabiliteta)

Z-rezultat: ukazuje na verovatnoću bankrotstva!

Z = 0,012 (obrtni fond/ ukupna aktiva) +

0,014 (zadržani profit/ ukupna aktiva) +

0,033 (bruto profit/ ukupna aktiva) +

0,0006 (tržišna vrednost sopstvenog kapitala/ ukupne obaveze) +

0,999 (prihod od prodaje/ ukupna aktiva)

Ukoliko je: Z-rezultat <1,8 preduzeće će bankrotirati 1,8 < Z-rezultat < 3,0 preduzeće neće najverovatnije bankrotirati Z-rezultat > 3,0 preduzeće neće bankrotirati

7. maj 202333

Tržišna merila performansi

Polaze od pretpostavke da cena akcije određuje vrednost preduzeća! Zarada po akciji (EPS – Earning per Share)

Neto dobitak/Broj akcija Dobija se kada se neto profit podeli brojem običnih akcija

Racio cena/ zarada (P/E – Price/Earning) Cena akcije/Zarada po akciji Ukazuje na to koliko su investitori spremni da plate da bi ostvarili

određenu zaradu (na primer, P/E = 10)

Racio tržišna cena/ knjigovodstvena vrednost (market/book ratio) Tržišna cena / knjigovodstvena vrednost Merilo tržišne kapitalizacije. Ukoliko je racio > 1, opšte stanje finansijskog

zdravlja je dobro.

7. maj 2023

Merila stvorene vrednosti

7. maj 2023

Tržišna merila ne mere IMANENTNU (unutrašnju) vrednost preduzeća

A. DODATA EKONOMSKA VREDNOST (EVA):

Poslovni dobitak = Prinos na investirani kapital x Investirani kapital Trošak kapitala = Cena kapitala x Investirani kapital

Vrednost je stvorena ako je EVA 0

B. GOTOVINSKI PRINOS NA ULAGANJA (CFROI):

CFROI =

Vrednost je stvorena ako je CFROI cene kapitala

EVA = Poslovni dobitak – Trošak kapitala

Diskontovani budući novčani tokovi

Investirana gotovina

Investiciona merila performansi

Suština investicije: podnošenje žrtve u sadašnjosti (ili odricanje od potrošnje) da bi se ostvarili pozitivni efekti u budućnosti.

Efekti treba da premaše žrtvu u sadašnjosti.

Dve grupe investicionih pokazatelja: Statički (ne uvažavaju vremensku vrednost novca) Dinamički (uvažavaju vremensku vrednost novca)

7. maj 202336

Statički investicioni pokazatelji

STOPA PRINOSA (RATE OF RETURN):RATE OF RETURN): Na primer, 17%

ROK POVRAĆAJA ((PAYBACK PERIOD)PAYBACK PERIOD):: Na primer, 4 godine i 5 meseci

7. maj 2023

Prosečan godišnji profit (efekat u bud)Ukupna ili prosečna kapitalna ulaganja (žrtva u sad)

Prosečan godišnji profit

Ukupna kapitalna ulaganja

Dinamički investicioni pokazatelji

Vreme ulaganja i efekata je različito. Rentabilitet projekta se izračunava u trenutku ulaganja (t=0) tako da se

buduća ulaganja i budući efekti moraju prevrednovati na sadašnju vrednost da bi bili uporedivi.

Koncept vremenske vrednosti novca: ‘Jedan dinar danas vredi više nego jedan dinar kroz godinu dana.’ Posledica: vredniji su raniji efekti i ulaganja od kasnijih efekata i ulaganja

Logika koncepta VVN: Novac ima vrednost (kamata + korekcija za inflaciju + premija za rizik povraćaja)

Način da se fenomen vremenske vrednosti novca uključi u obračun rentabiliteta projekta je diskontni račun.

Pokazatelji koji uvažavaju VVN: Neto sadašnja vrednost, Interna stopa prinosa, Indeks profitabilnosti

7. maj 2023

NETO SADAŠNJA VREDNOST (engl. Net Present Value) Razlika između priliva i odliva gotovine u vremenu eksploatacije

investicije koja je diskontovana na sadašnju vrednost pomoću diskontnog faktora

Ako je NNT – neto novčani tok preduzeća j u periodu t n - ekonomski vek investicije d - diskontna stopa

7. maj 2023

n

nn

tj

dNNTNSV

1

,

)1()(