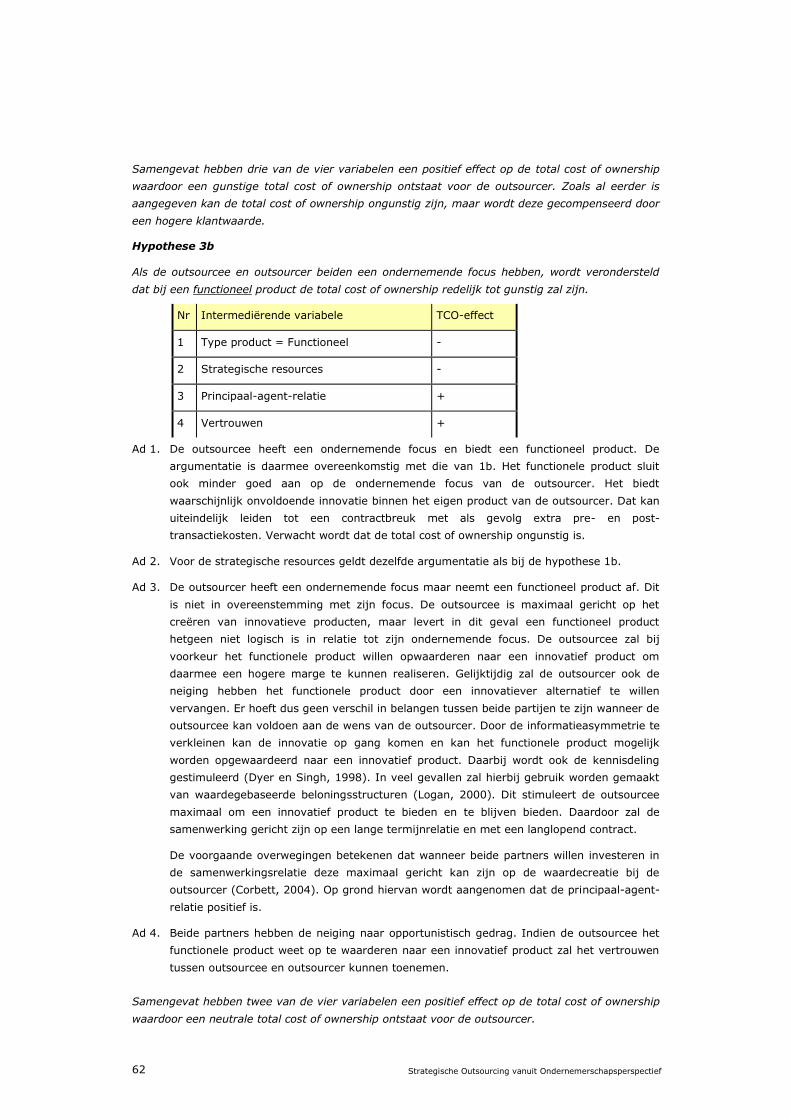

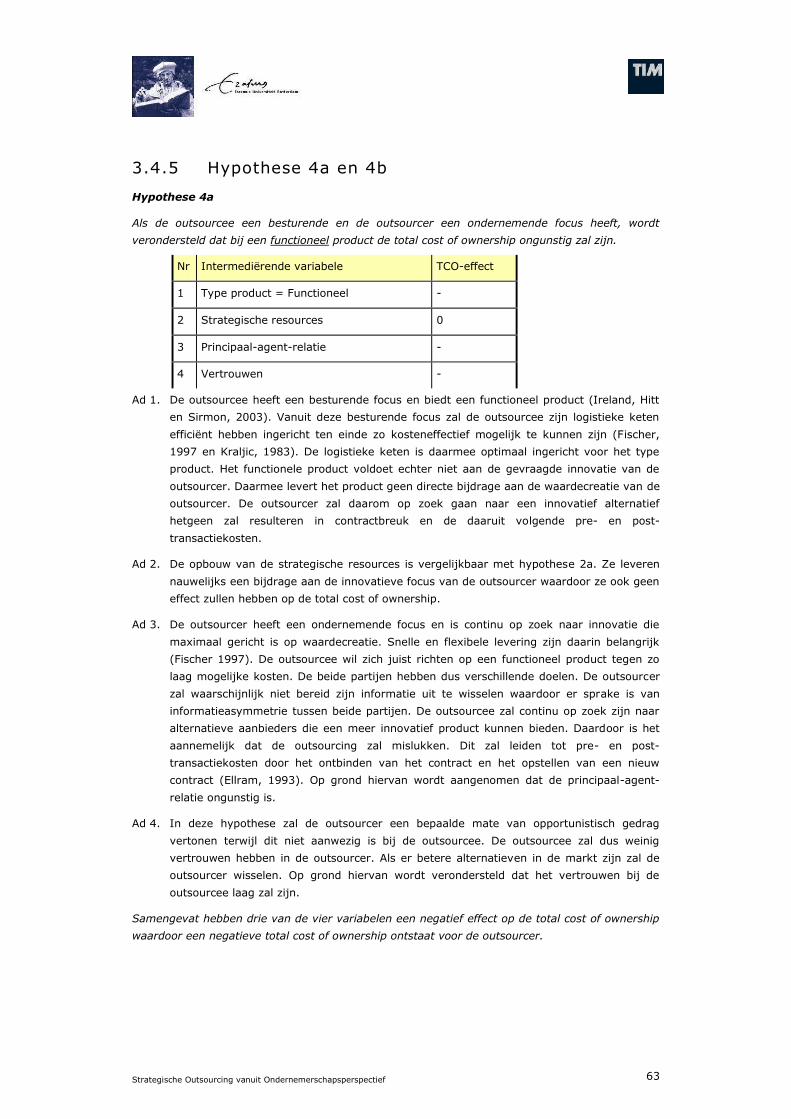

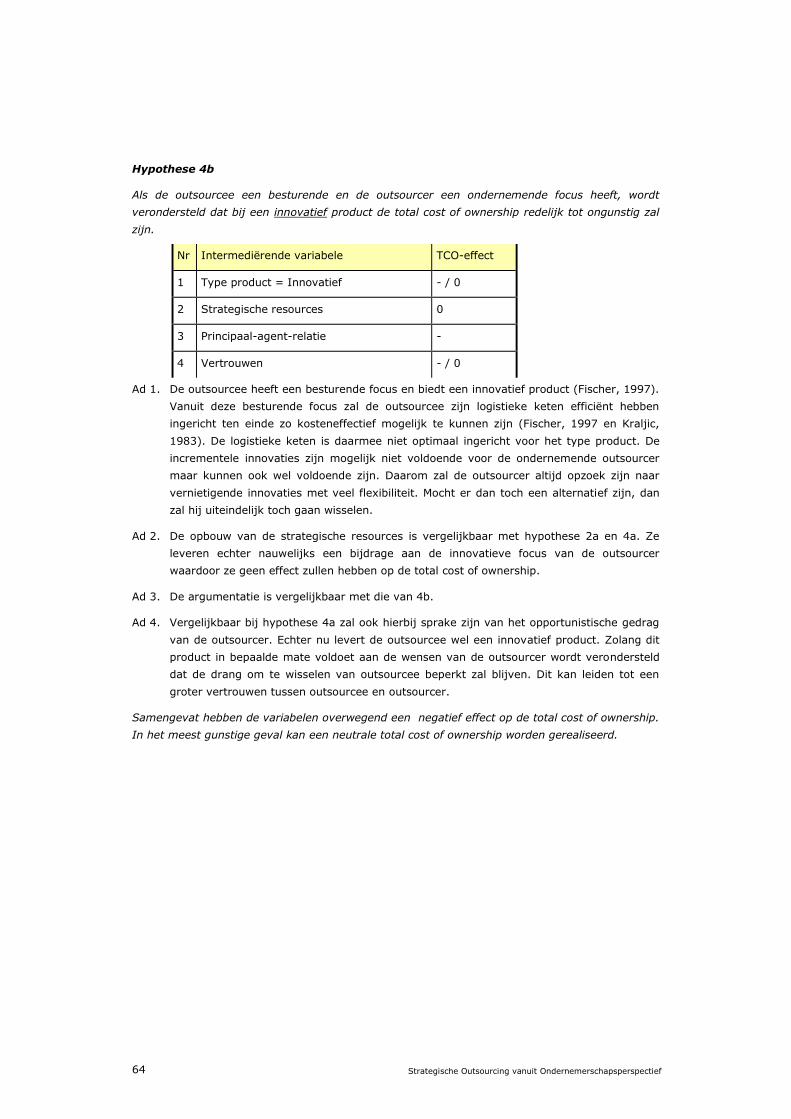

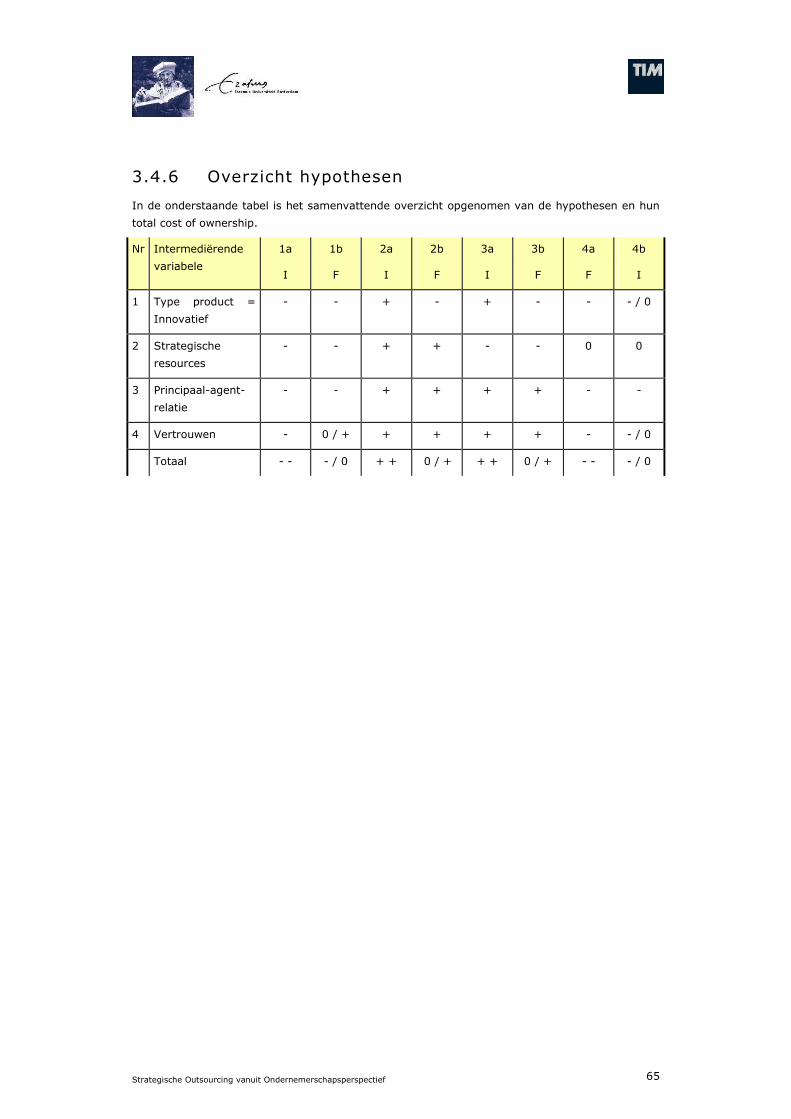

strategische outsourcing vanuit ondernemerschapsperspectief

TRANSCRIPT

Strategische outsourcing vanuit

ondernemerschapsperspectief

Total cost of ownership als resultaat

Drs. ing. S.J. (Bas) Toorenburg

PTO Bedrijfskunde

Rotterdam School of Management

Erasmus Universiteit Rotterdam

Strategische Outsourcing vanuit Ondernemerschapsperspectief2

De foto’s op de omslag zijn afkomstig van de Store

Baelt-brug in Denemarken. De brug vormt een

verbinding tussen de eilanden Funen en Langeland in

Denemarken. De brug is met een hoofdoverspanning

van 1,6 kilometer en een hoogte van 75 meter boven

zeeniveau een van de grootste in zijn soort in de

wereld. Zelfs de grootste tankers en cruiseschepen

varen onder deze brug door.

De meest belangrijke functie van een brug is het

overwinnen van een belangrijk obstakel. Ze is

daarmee metaforisch voor strategische outsourcing

als verbinding tussen twee partijen. Op welke wijze

kan outsourcing een meerwaarde bieden voor beide

partijen.

Sund & Baelt Holding A/S is het bedrijf achter twee

van de grootste bruggen ter wereld waaronder deze

brug. Vrijwel alle dagelijkse taken (service, operation

en maintenance) zijn volledig uitbesteed aan

gespecialiseerde dienstverleners in de verschillende

operatiegebieden. Dit biedt een gezonde business

oplossing terwijl een hoog kwaliteit- en serviceniveau

is gegarandeerd aldus de organisatie.

Strategische Outsourcing vanuit Ondernemerschapsperspectief 3

Document: Eindscriptie

Auteur: Drs. ing. S.J. (Bas) Toorenburg

Toorenburg Innovatie & Organisatie Management BV

www.toorenburg.net en http://www.timbv.nl

Studentnummer: 044242

Instituut: Erasmus Universiteit Rotterdam

Faculteit: Rotterdam School of Management

Programma: MSc/drs PTO Bedrijfskunde 2004-2006

Coach: dr. E. Verwaal, Associate Professor Strategic Management

Meelezer: Prof. dr W. Hulsink, Associate Professor of Entrepreneurship & New

Business Venturing

Dronten, 12 oktober 2006

Strategische Outsourcing vanuit Ondernemerschapsperspectief4

Strategische Outsourcing vanuit Ondernemerschapsperspectief 5

VOORWOORD

Bijgaand treft u het resultaat aan van een halfjaar wetenschappelijk onderzoek naar een

belangrijk fenomeen in de Nederlandse economie en ook wereldwijd. Een fenomeen dat lang niet

altijd onomstreden is getuige de regelmatige scherpe onderhandelingen tussen vakbonden en

werkgevers. Het is een ontdekkingstocht geworden langs de wetenschappelijke theorie en de

praktijk van outsourcing.

De scriptie is een onderdeel van de masterstudie MSc/drs Bedrijfskunde aan de Rotterdam School

of Management van de Erasmus Universiteit te Rotterdam. Een belangrijk argument voor de

studie is geweest het feit dat ik op de helft van mijn arbeidsbestaan ben gekomen. Opleiding en

training, zeker als zelfstandige, komen daarbij veelal op de derde plaats en krijgen weinig

aandacht en prioriteit. De studie ben ik gaan beschouwen als een fundamentele investering in

mijzelf. Ik ben ervan overtuigd dat het een belangrijke meerwaarde zal opleveren waar ik nog

veel plezier aan zal beleven in welke positie dan ook. De studie zelf heeft veel plezier en interesse

opgeleverd, zowel in het volgen van de colleges als in de projecten. Met name het internationale

project in Cleveland vond ik daarbij een hoogtepunt.

Het is een scriptie geworden die, zonder dat daarbij sprake is geweest van een vooropgezette

keuze, mijn drie basisvakken entrepreneurship, marketing innovatie en supply management en

strategisch management en mijn mastervak strategisch management actief met elkaar in

verband heeft gebracht. Daarmee heeft de scriptie voor mij een bijzonder breed perspectief

opgeleverd op een brede hoeveelheid literatuur rond het onderwerp outsourcing. Bovendien heeft

het mij de kans gegeven een kleine volgende stap binnen de theorie van outsourcing te

ontwikkelen die bijzonder leerzaam is geweest. Het onderzoek heeft ook mijn denken en

adviseren in de praktijk aan klanten beïnvloed. Daar waar in het verleden praktijk de overhand

had en zeer beperkt gebruik werd gemaakt van theoretische concepten, ben ik nu sneller geneigd

te zoeken naar theoretische modellen en deze met de praktijk in verband te brengen.

Ik wil graag via deze weg alle betrokken organisaties in de onderzochte cases bedanken voor hun

bijdrage. Zonder hen was mijn veldonderzoek met zoveel cases niet mogelijk geweest. Onderzoek

als dit kost altijd tijd zonder dat direct de meerwaarde duidelijk is. Ik hoop dat mijn onderzoek

deze organisaties er niet van zal weerhouden vaker en intensiever met onderwijsinstellingen

samen te werken. Voor het onderwijs is betrokkenheid van organisaties immers essentieel voor

de toekomst. Mijn dank gaat verder uit naar Ernst Verwaal en Wim Hulsink, respectievelijk mijn

coach en meelezer van de Erasmus Universiteit, voor hun conceptuele ideeën die uiteindelijk

hebben geleid tot een mooi onderzoek waarvan ik hoop dat het een bredere meerwaarde zou

kunnen krijgen. In de eindfase waren ook de adviezen van Finn Wynstra nog een goede

aanvulling. Ook hem wil ik graag bedanken.

Veel dank gaat verder uit naar mijn vrouw Brigit en mijn drie zonen Matthijs, Jasper en Floris.

Brigit die mij er mede toe heeft aangezet de studie daadwerkelijk op te pakken. En mijn jongens

die twee jaar lang het geduld hadden maar nu het eind nadert volop plannen hebben waarop ik

mij mag storten na de studie. Een veel gehoorde uitspraak van ze voorafgaande aan onze

vakanties was “Pap je mag alles meenemen behalve je laptop en je studieboeken”. Dat heeft mij

extra gemotiveerd om tijdens deze warme en later natte zomerperiode door te gaan met de

scriptie en deze af te ronden binnen de gestelde studietermijn van twee jaar. Het wordt nu weer

tijd voor het reguliere leven.

Mocht de lezer van deze scriptie geïnteresseerd zijn geraakt in de PTO Bedrijfskunde dan kan ik

deze warm aanbevelen.

Bas Toorenburg

Dronten, Oktober 2006

Strategische Outsourcing vanuit Ondernemerschapsperspectief6

Strategische Outsourcing vanuit Ondernemerschapsperspectief 7

SAMENVATTING

Outsourcing is niet meer weg te denken in de hedendaagse bedrijfsvoering. Dat echter

outsourcing niet eenvoudig is, hebben veel organisaties ondervonden. Regelmatig is te lezen dat

een outsourcing niet goed verloopt of zelfs is mislukt. Deze scriptie tracht vanuit een andere

invalshoek op deze problematiek nader zicht te krijgen en oplossingen aan te dragen. Daaraan

gekoppeld is de vraag gesteld in hoeverre outsourcing een bron van nieuw ondernemerschap zou

kunnen zijn.

In het onderzoek is gekozen voor een andere invalshoek. Veel onderzoek is reeds uitgevoerd

vanuit de contractuele of methodische invalshoek. Daarnaast is veel onderzoek gedaan naar de

kritische succes- en faalfactoren bij outsourcing. In deze scriptie is de relatie naar

ondernemerschap gelegd. Bij outsourcing is immers altijd sprake van twee in meer of mindere

mate ondernemende organisaties. Op grond hiervan is de volgende centrale onderzoeksvraag

gedefinieerd:

Wat is de invloed van ondernemerschap aan de zijde van de aanbieder (outsourcee) en de

zijde van de afnemer (outsourcer) op een strategische outsourcing en meer in het

bijzonder op de total cost of ownership.

Als eerste stap in het onderzoek zijn verschillende definities voor outsourcing nader onderzocht.

Daarbij is de volgende werkdefinitie gehanteerd:

Outsourcing betreft de uitbesteding van interne processen naar een externe

dienstverlener, de outsourcee, waarbij sprake is van overdracht van mensen en middelen

waarna de uitbestedende partij, de outsourcer, op basis van reguliere betalingen de

uitbestede dienst weer inkoopt.

Na verder onderzoek is deze definitie aangescherpt conform de definitie van Gilley en Rasheed.

Outsourcing betreft de substitutie of onthouding van de interne uitvoering van processen terwijl

de interne uitvoering wel mogelijk is door de aanwezige financiële middelen en/of

managementvaardigheden, door deze processen te laten uitvoeren door een externe

dienstverlener op basis van reguliere betalingen.

Outsourcing heeft hierbij de volgende consequenties:

1. de uitbesteder of afnemer (outsourcer) draagt zelf geen financieel risico meer voor de

dienstverlening en creëert financiële ruimte voor andere activiteiten;

2. de inbesteder (outsourcee) draagt een financieel risico voor de dienstverlening en

berekent hiervoor een risicopremie.

De term strategisch is nader geconcretiseerd door te stellen dat er sprake moet zijn van

interdependentie met de primaire processen van de outsourcer. Daarmee heeft outsourcing een

grote impact op de primaire bedrijfsvoering van de outsourcer en zijn de belangen dus ook

groter.

Vervolgens is het begrip Ondernemerschap nader geconcretiseerd naar het concept van

Stevenson (1983) onder de naam ondernemend management. Hij beschouwt ondernemerschap

als een op kansen-gebaseerd organisatiegedrag. Stevenson stelt twee uitersten tegenover elkaar:

de besturende of administratieve focus ook wel bewindvoerder genoemd;

de ondernemende focus ook wel bevorderaar genoemd.

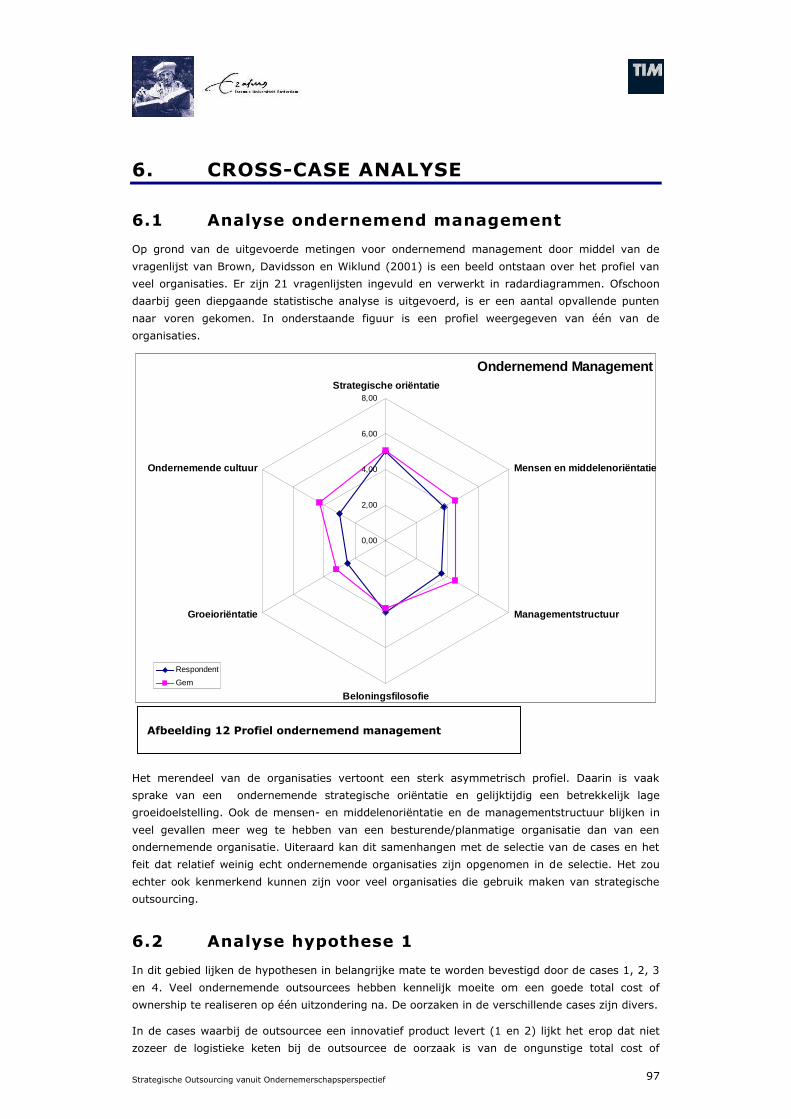

In het concept hanteert hij vervolgens zes dimensies. In de strategische oriëntatie is de

ondernemende organisatie gericht op kansen in de markt en wordt ze niet door de aanwezige

resources beperkt. De resource-oriëntatie in de ondernemende organisatie tracht met minimale

Strategische Outsourcing vanuit Ondernemerschapsperspectief8

resources een maximale waardecreatie te realiseren. De managementstructuur in de

ondernemende organisatie wordt vervolgens gekenmerkt door een platte organische structuur.

De beloningsfilosofie in de ondernemende organisatie beloont medewerkers naar de mate waarin

ze bijdragen aan de waardecreatie van de organisatie. Tenslotte heeft de ondernemende

organisatie een sterke groeioriëntatie en een sterke ondernemende cultuur. Ondernemend

management is vervolgens door Brown, Davidsson en Wiklund (2001) geoperationaliseerd naar

een concrete vragenlijst. Deze is binnen het onderzoek gebruikt om te bepalen welke focus de

outsourcer en outsourcee hebben.

Na het concept van ondernemend management is het concept total cost of ownership uitgewerkt

op basis van de theorieën van Ellram. Total cost of ownership heeft betrekking op alle kosten die

voor de verkrijging van een dienst of product nodig zijn en in het gebruik en onderhoud daarvan

zich voordoen. Total cost of ownership wordt daarbij bepaald aan de zijde van de outsourcer. Ze

vergroot het begrip van de aankoopkosten door het te combineren met de levenscycluskosten.

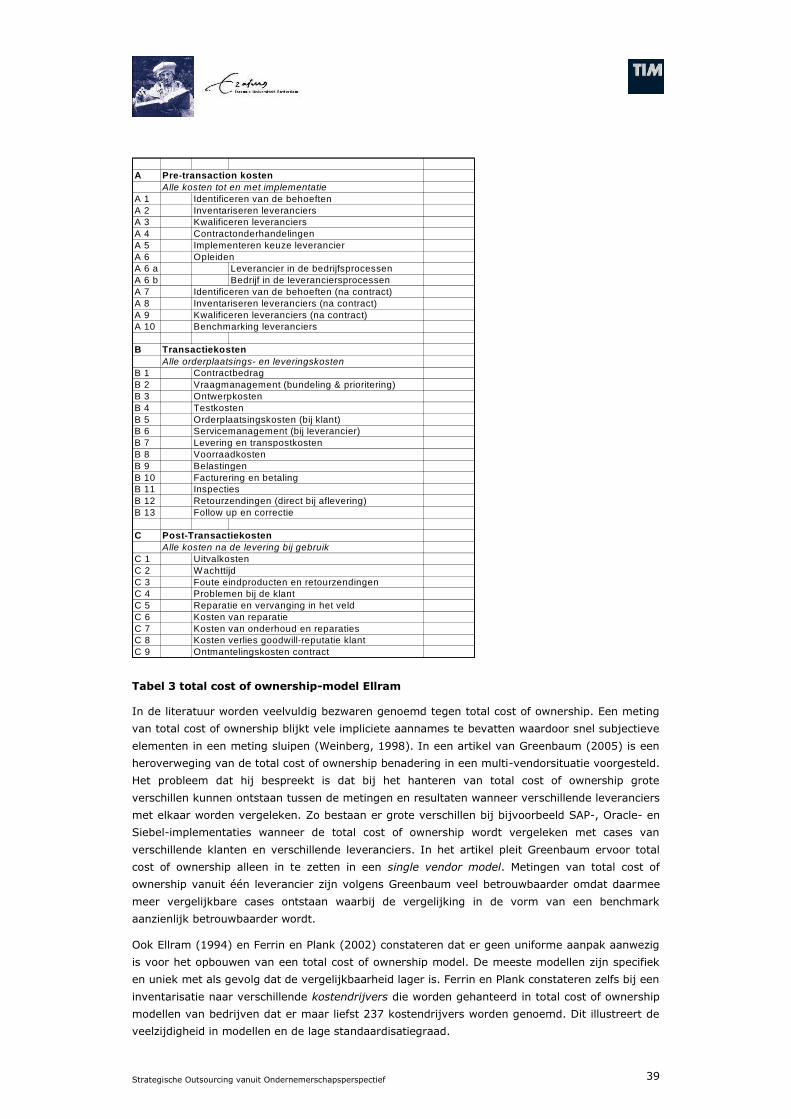

Op basis hiervan is een total cost of ownership model ontwikkeld. Hierin worden drie soorten

kosten onderkend, de pre-transactiekosten zijnde alle kosten tot en met de implementatie van

een outsourcingsdienst, de transactiekosten zijnde alle orderplaatsings- en leveringskosten en

tenslotte de post-transactiekosten zijnde alle kosten die zich na de levering en tijdens het gebruik

van een dienst kunnen voordoen. Hierbij horen ook eventuele afbouwkosten als gevolg van een

insourcing.

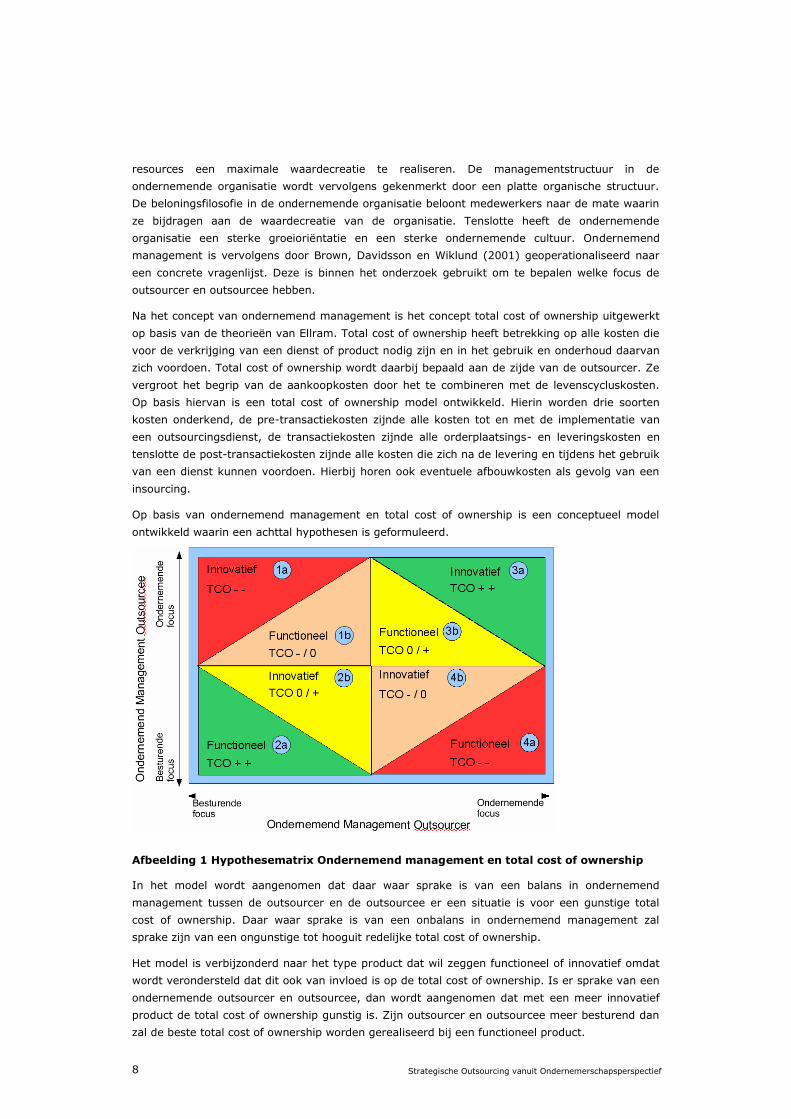

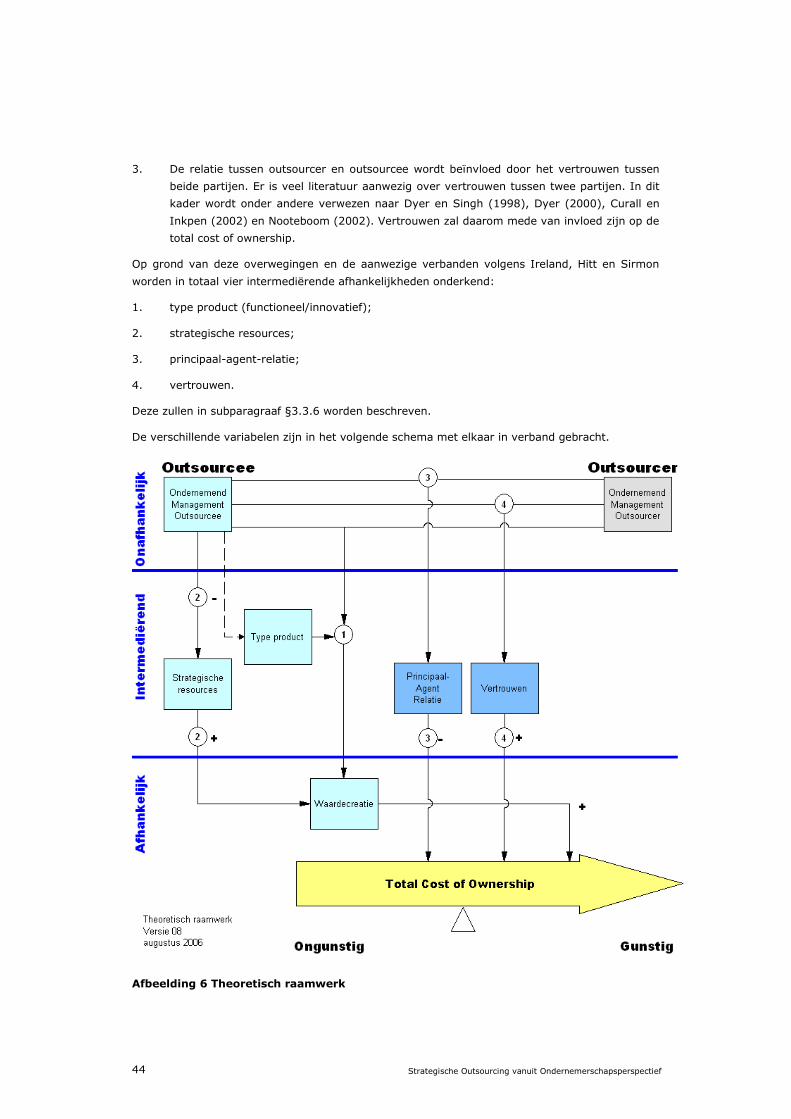

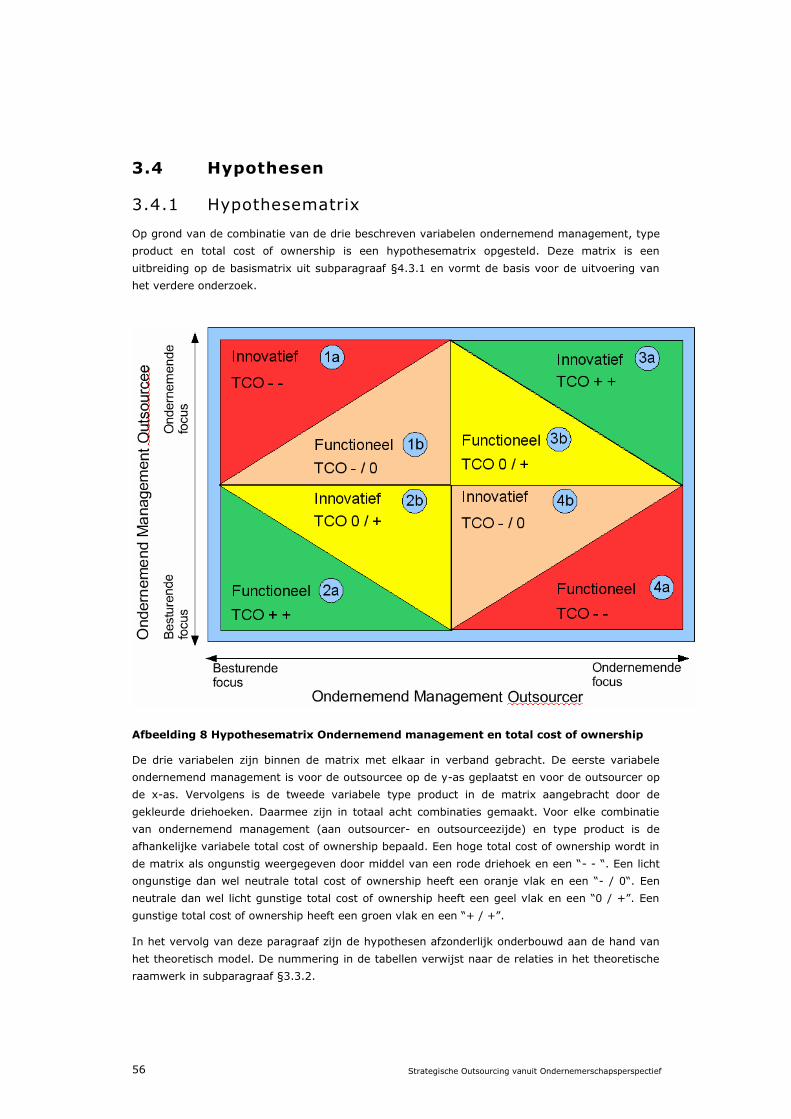

Op basis van ondernemend management en total cost of ownership is een conceptueel model

ontwikkeld waarin een achttal hypothesen is geformuleerd.

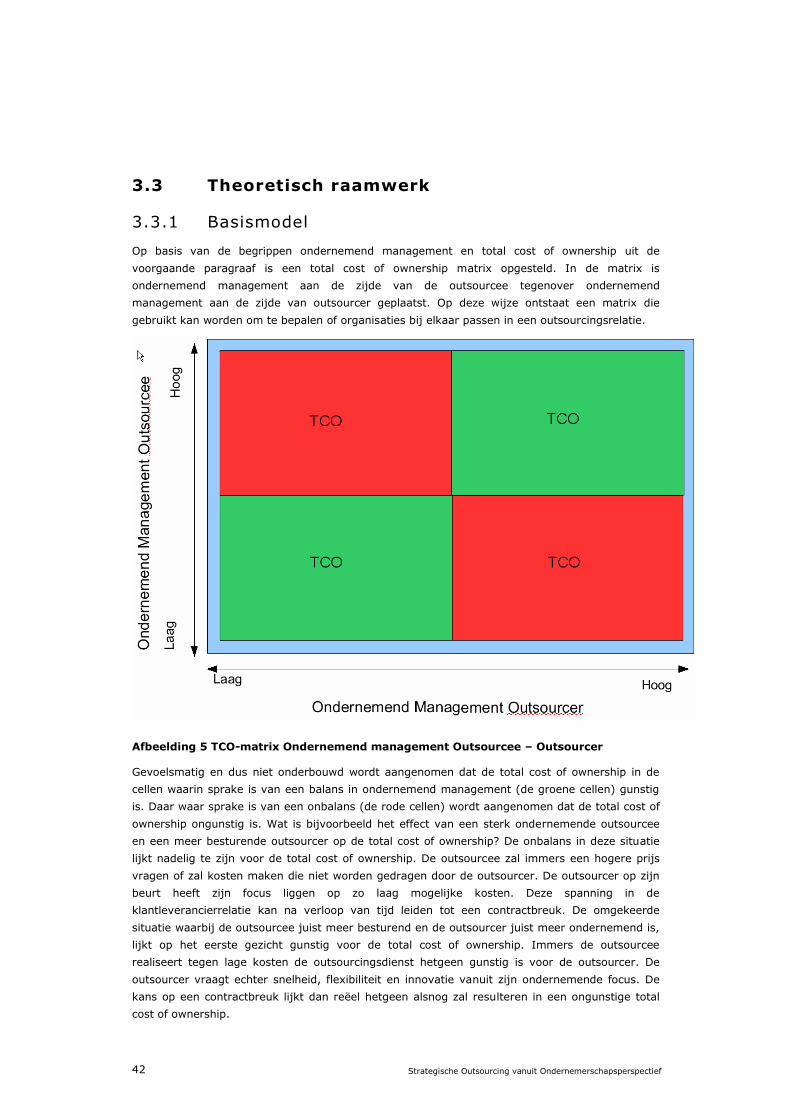

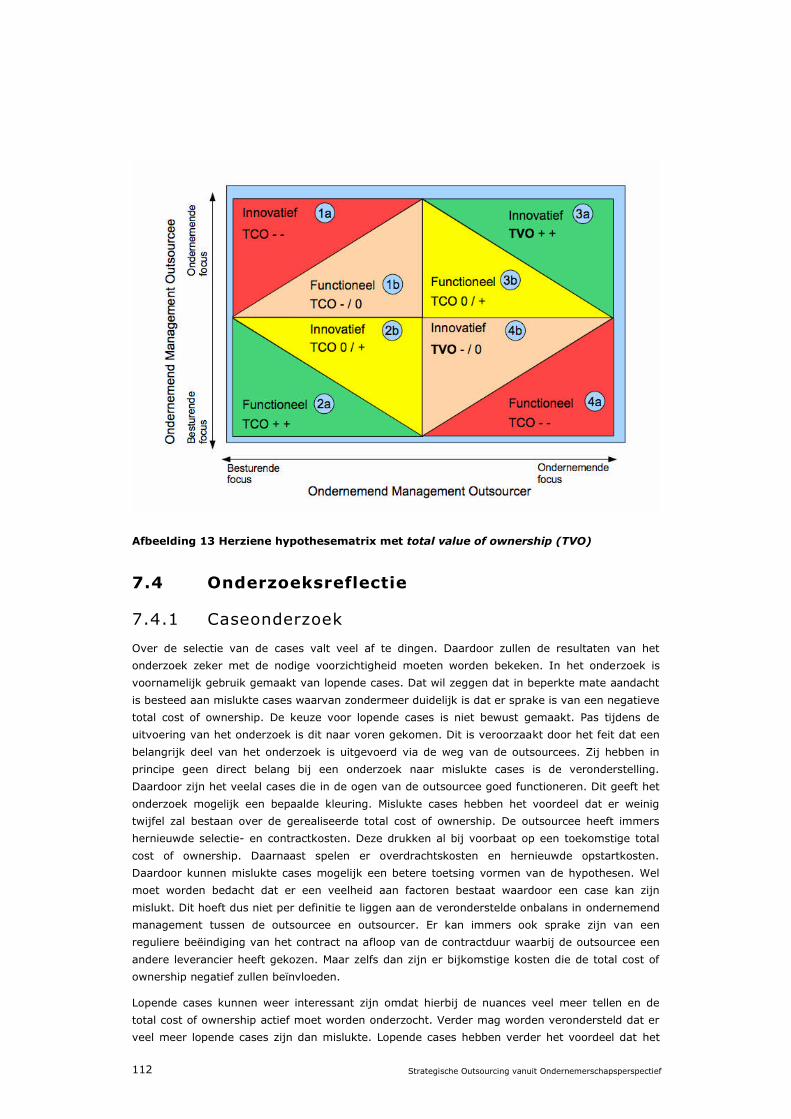

Afbeelding 1 Hypothesematrix Ondernemend management en total cost of ownership

In het model wordt aangenomen dat daar waar sprake is van een balans in ondernemend

management tussen de outsourcer en de outsourcee er een situatie is voor een gunstige total

cost of ownership. Daar waar sprake is van een onbalans in ondernemend management zal

sprake zijn van een ongunstige tot hooguit redelijke total cost of ownership.

Het model is verbijzonderd naar het type product dat wil zeggen functioneel of innovatief omdat

wordt verondersteld dat dit ook van invloed is op de total cost of ownership. Is er sprake van een

ondernemende outsourcer en outsourcee, dan wordt aangenomen dat met een meer innovatief

product de total cost of ownership gunstig is. Zijn outsourcer en outsourcee meer besturend dan

zal de beste total cost of ownership worden gerealiseerd bij een functioneel product.

Strategische Outsourcing vanuit Ondernemerschapsperspectief 9

In het onderzoek zijn veertien cases onderzocht waarbij alle hypothesen zijn gedekt. Voor elke

case is een inschatting gemaakt naar de mate van ondernemend management zowel aan de zijde

van de outsourcee als aan de zijde van de outsourcer. Daarna is een kwalitatieve inschatting

gemaakt van de gerealiseerde total cost of ownership. De cases zijn vervolgens nader

geanalyseerd en onderling met elkaar vergeleken.

Op basis van het onderzoek kan worden geconcludeerd dat de hypothesen in veel gevallen

bevestigd worden, maar dat ook wordt onderkend dat er waarschijnlijk meer factoren spelen.

Daarbij is verder vastgesteld dat bij een besturende outsourcer en outsourcee in veel gevallen

wel een redelijke maar toch ook niet altijd een gunstige total cost of ownership wordt

gerealiseerd. Dit wordt in veel gevallen veroorzaakt doordat outsourcee en outsourcer niet die

procesintegratie hebben gerealiseerd die mogelijk is. De daarvoor benodigde strategische

resources blijken in veel gevallen te ontbreken terwijl werd aangenomen conform de hypothesen

dat juist besturende organisaties meer aandacht hebben voor strategische resources. Verder

blijkt dat daar waar een ondernemende outsourcee diensten levert aan een besturende

outsourcer de outsourcee sterk de neiging heeft om meer innovatieve producten te willen bieden.

Voor de outsourcer werkt dit echter juist contraproductief en wordt de total cost of ownership

eerder negatiever dan positiever. De besturende outsourcer is namelijk meer geïnteresseerd in

operational excellence op basis van een functioneel product. Daar waar outsourcer en outsourcee

beide een ondernemende focus hebben wordt over het algemeen een goede total cost of

ownership gerealiseerd, met dien verstande dat bij een innovatief product beter kan worden

uitgegaan van het concept total value of ownership (Wynstra, Hurkens, van der Valk, 2004). De

outsourcer is namelijk in dit gebied meer geïnteresseerd in de gerealiseerde klantwaarde (total

value of ownership) dan in de total cost of ownership.

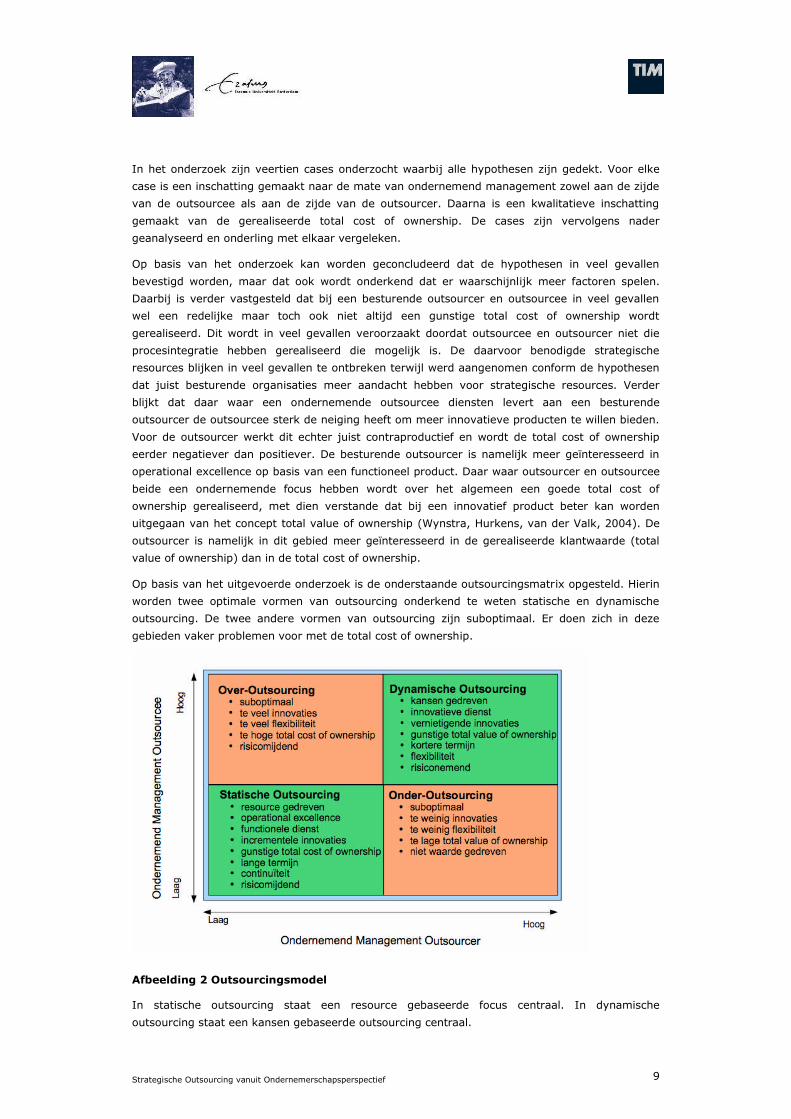

Op basis van het uitgevoerde onderzoek is de onderstaande outsourcingsmatrix opgesteld. Hierin

worden twee optimale vormen van outsourcing onderkend te weten statische en dynamische

outsourcing. De twee andere vormen van outsourcing zijn suboptimaal. Er doen zich in deze

gebieden vaker problemen voor met de total cost of ownership.

Afbeelding 2 Outsourcingsmodel

In statische outsourcing staat een resource gebaseerde focus centraal. In dynamische

outsourcing staat een kansen gebaseerde outsourcing centraal.

Strategische Outsourcing vanuit Ondernemerschapsperspectief10

Ten slotte is in het onderzoek de vraag geweest in hoeverre outsourcing een bron van nieuw

ondernemerschap zou kunnen zijn. Deze vraag kan gedeeltelijk bevestigend worden beantwoord.

Voor de statische outsourcing lijkt dit niet echt reëel. Outsourcers zijn hier gericht op continuïteit

ten einde risico’s te mijden. Startende bedrijven kunnen hier moeilijk aan voldoen. Wel wordt

opgemerkt dat MKB-bedrijven met een zeker track-record deze rol wel kunnen vervullen.

Voorwaarde is dan wel dat ze ook zelf een meer besturende stijl hanteren gericht op operational

excellence. Bij ondernemende outsourcers lijken meer mogelijkheden te bestaan voor startende

outsourcees mits zij een sterk innovatief product bieden dat aansluit op de waardecreatie van de

outsourcer. Dat geeft de meeste kans op succes.

Het onderzoek biedt tenslotte diverse mogelijkheden voor vervolgonderzoek. Zo kan zowel een

verdieping worden aangebracht door het onderzoek uit te breiden naar specifiek mislukte

outsourcingscases. Daarnaast is een verbreding mogelijk op basis van de vragenlijst ten einde

een bredere statistische onderbouwing te kunnen realiseren. Daarbij zou tevens het theoretisch

model nader verfijnd kunnen worden door onder andere rekening te houden met de grootte van

de outsourcer en outsourcee.

Strategische Outsourcing vanuit Ondernemerschapsperspectief 11

INHOUD

VOORWOORD ................................ ................................ ......................... 5

SAMENVATTING ................................ ................................ ...................... 7

INHOUD ................................ ................................ ............................... 11

1. INLEIDING ................................ ................................ ...................... 15

1.1 PROBLEMEN MET OUTSOURCING ................................ ........................ 15

1.2 ONDERZOEKSDOELSTELLING ................................ ............................ 16

1.3 ONDERZOEKSVRAAGSTELLING EN DEELVRAGEN ................................ ....... 17

1.4 LEESWIJZER ................................ ................................ ............. 18

2. OUTSOURCING IN BEELD ................................ ................................ .... 19

2.1 INLEIDING OUTSOURCING ................................ .............................. 19

2.2 REDENEN VAN OUTSOURCING................................ ........................... 21

2.3 GEVAREN VAN OUTSOURCING................................ ........................... 22

3. CONCEPTUEEL ONTWERP................................ ................................ ..... 25

3.1 INLEIDING THEORETISCH KADER ................................ ....................... 25

3.2 BEGRIPSBEPALING ................................ ................................ ...... 27

3.2.1 Outsourcing ................................ ................................ 27

3.2.2 Strategische outsourcing ................................ ............... 29

3.2.3 Ondernemerschap ................................ ........................ 30

3.2.4 Total cost of ownership ................................ ................. 36

3.3 THEORETISCH RAAMWERK ................................ .............................. 42

3.3.1 Basismodel ................................ ................................ . 42

3.3.2 Theoretisch model ................................ ........................ 43

3.3.3 Onafhankelijke variabele ................................ ............... 45

3.3.4 Afhankelijke variabelen ................................ ................. 45

3.3.5 Contextvariabelen ................................ ........................ 46

3.3.6 Intermediërende variabelen................................ ............ 46

3.4 HYPOTHESEN ................................ ................................ ............ 56

3.4.1 Hypothesematrix ................................ ......................... 56

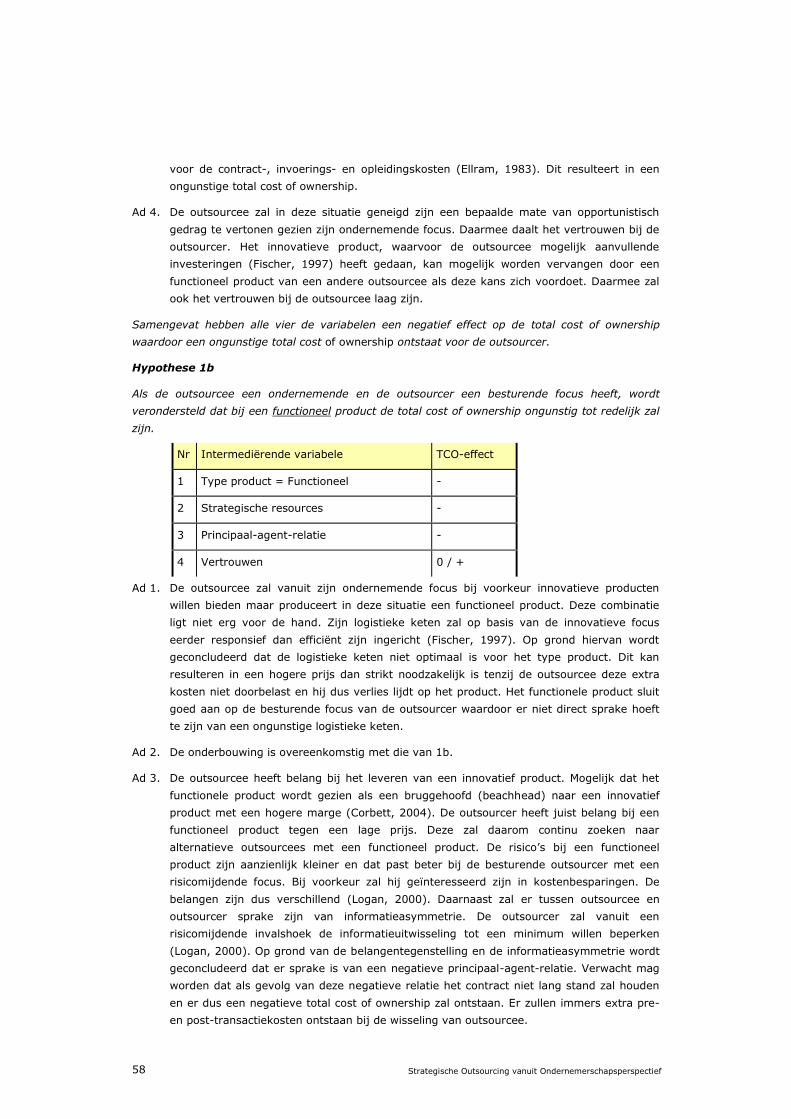

3.4.2 Hypothese 1a en 1b................................ ...................... 57

3.4.3 Hypothese 2a en 2b................................ ...................... 59

3.4.4 Hypothese 3a en 3b................................ ...................... 61

3.4.5 Hypothese 4a en 4b................................ ...................... 63

3.4.6 Overzicht hypothesen ................................ ................... 65

4. ONDERZOEKSSTRATEGIE ................................ ................................ .... 67

4.1 ONDERZOEKSMETHODE ................................ ................................ . 67

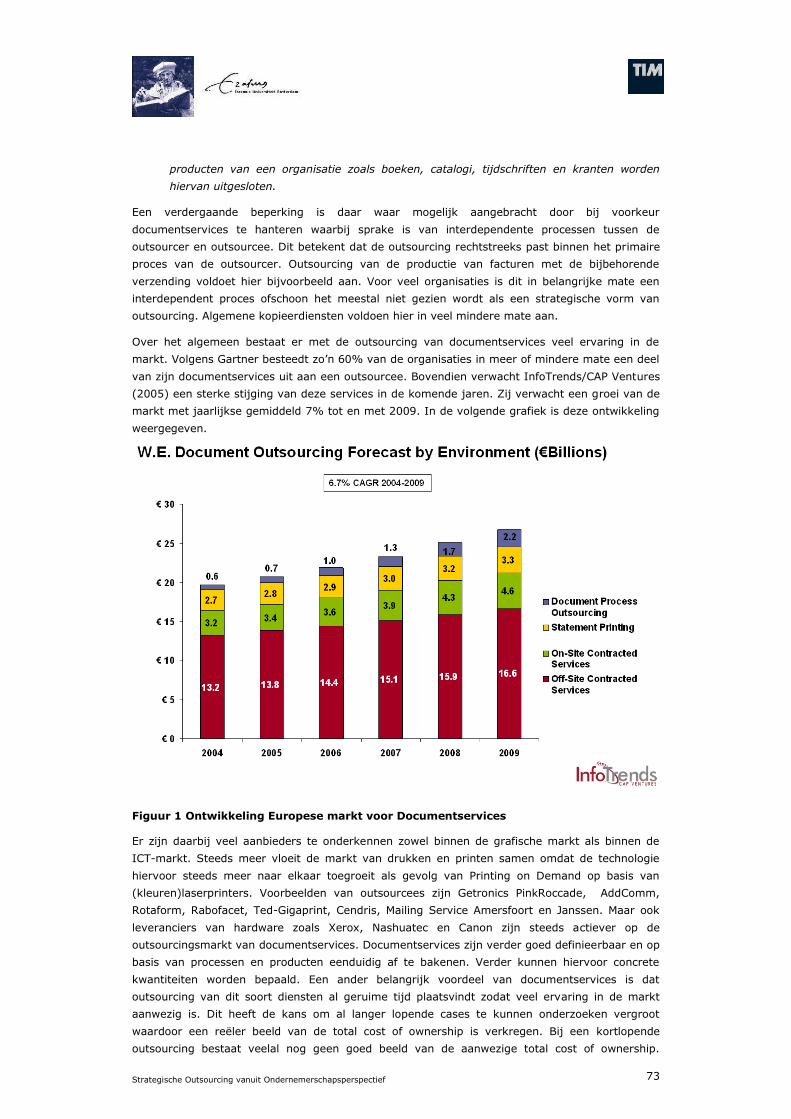

4.2 KEUZE VAN EEN OUTSOURCINGSDIENST ................................ ............... 71

4.2.1 Type outsourcingsdienst ................................ ................ 71

4.2.2 Soort outsourcingskavel ................................ ................ 72

4.2.3 Keuze van de cases ................................ ...................... 74

4.3 MEETINSTRUMENTEN ................................ ................................ .... 74

Strategische Outsourcing vanuit Ondernemerschapsperspectief12

4.3.1 Meting Ondernemend management ................................ ... 74

4.3.2 Beoordeling total cost of ownership ................................ . 76

4.3.3 Toetsing hypothesen................................ ..................... 76

4.4 KWALITEITSBEWAKING ................................ ................................ .. 77

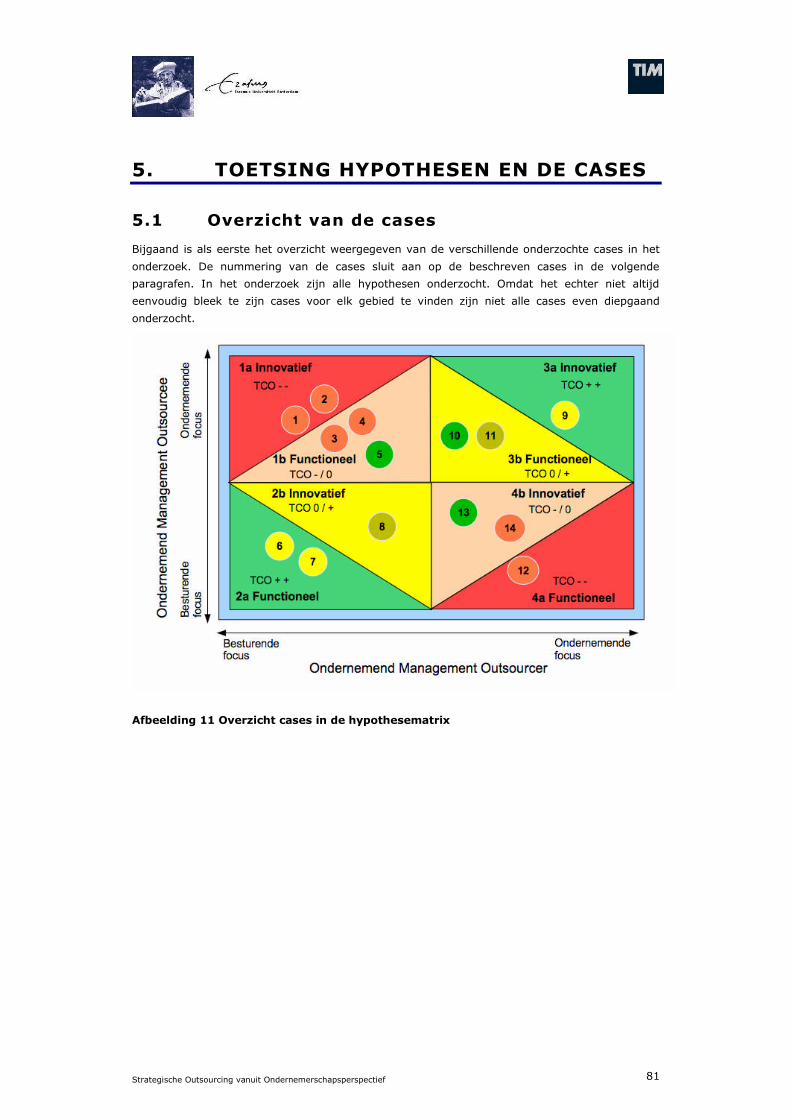

5. TOETSING HYPOTHESEN EN DE CASES ................................ ................... 81

5.1 OVERZICHT VAN DE CASES ................................ ............................. 81

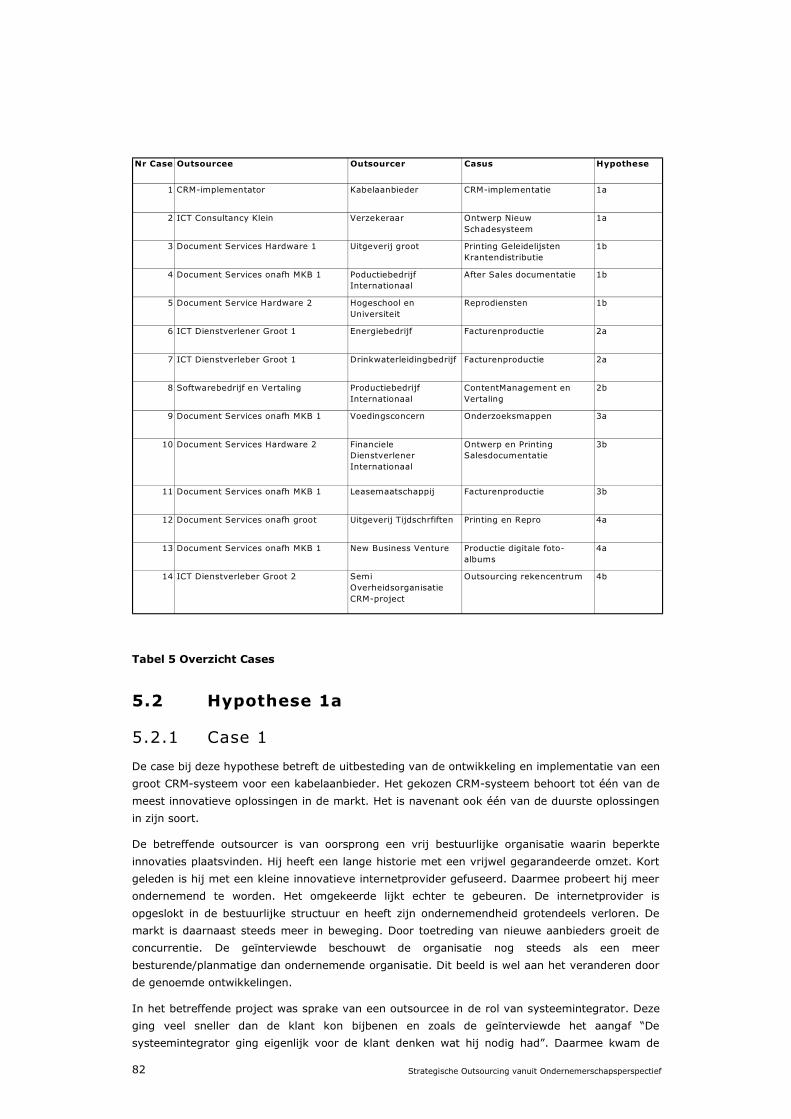

5.2 HYPOTHESE 1A ................................ ................................ .......... 82

5.2.1 Case 1................................ ................................ ....... 82

5.2.2 Case 2................................ ................................ ....... 83

5.3 HYPOTHESE 1B ................................ ................................ .......... 84

5.3.1 Case 3................................ ................................ ....... 84

5.3.2 Case 4................................ ................................ ....... 85

5.3.3 Case 5................................ ................................ ....... 87

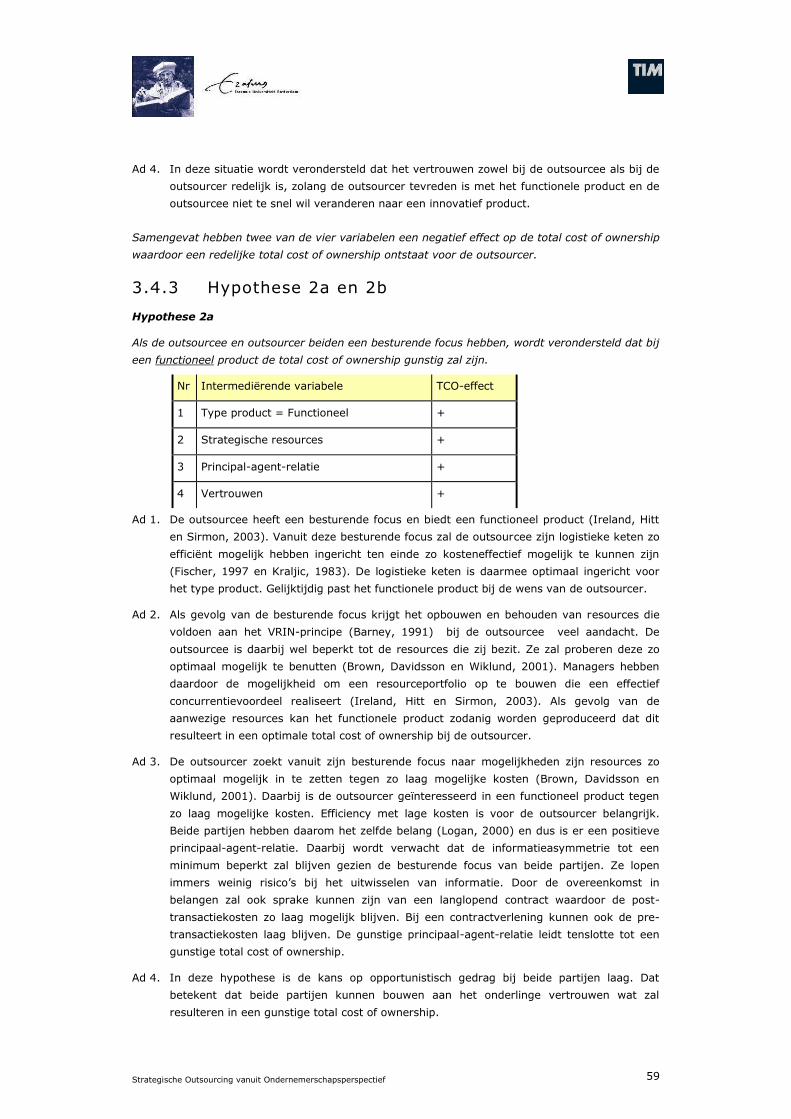

5.4 HYPOTHESE 2A ................................ ................................ .......... 87

5.4.1 Case 6................................ ................................ ....... 87

5.4.2 Case 7................................ ................................ ....... 89

5.5 HYPOTHESE 2B ................................ ................................ .......... 89

5.5.1 Case 8................................ ................................ ....... 89

5.6 HYPOTHESE 3A ................................ ................................ .......... 90

5.6.1 Case 9................................ ................................ ....... 90

5.7 HYPOTHESE 3B ................................ ................................ .......... 91

5.7.1 Case 10 ................................ ................................ ..... 91

5.7.2 Case 11 ................................ ................................ ..... 92

5.8 HYPOTHESE 4A ................................ ................................ .......... 93

5.8.1 Case 12 ................................ ................................ ..... 93

5.9 HYPOTHESE 4B ................................ ................................ .......... 94

5.9.1 Case 13 ................................ ................................ ..... 94

5.9.2 Case 14 ................................ ................................ ..... 95

6. CROSS-CASE ANALYSE ................................ ................................ ....... 97

6.1 ANALYSE ONDERNEMEND MANAGEMENT ................................ ................ 97

6.2 ANALYSE HYPOTHESE 1 ................................ ................................ . 97

6.3 ANALYSE HYPOTHESE 2 ................................ ................................ . 99

6.4 ANALYSE HYPOTHESE 3 ................................ ................................ . 100

6.5 ANALYSE HYPOTHESE 4 ................................ ................................ . 101

7. REFLECTIE ................................ ................................ ...................... 103

7.1 MANAGEMENTREFLECTIE ................................ ................................ 103

7.1.1 Algemeen ................................ ................................ ... 103

7.1.2 Conclusies outsourcees ................................ ................. 104

7.1.3 Conclusies outsourcers ................................ .................. 104

7.2 REFLECTIE OP ONDERNEMERSCHAP ................................ ..................... 107

7.3 THEORETISCHE REFLECTIE ................................ .............................. 108

7.3.1 Bepaling Ondernemend Management ................................ 108

7.3.2 Type product ................................ .............................. 110

7.3.3 Total cost of ownership model ................................ ........ 111

7.4 ONDERZOEKSREFLECTIE ................................ ................................ 112

7.4.1 Caseonderzoek ................................ ............................ 112

7.4.2 Meting Ondernemend management ................................ ... 113

Strategische Outsourcing vanuit Ondernemerschapsperspectief 13

7.4.3 Bepaling van de total cost of ownership ............................ 114

7.4.4 Analyse en beoordeling van de resultaten .......................... 114

7.5 REFLECTIES VOOR VERVOLG ................................ ............................ 115

8. EINDCONCLUSIES ................................ ................................ ............. 117

BIJLAGE I BEGRIPPENLIJST ................................ ................................ ....... 119

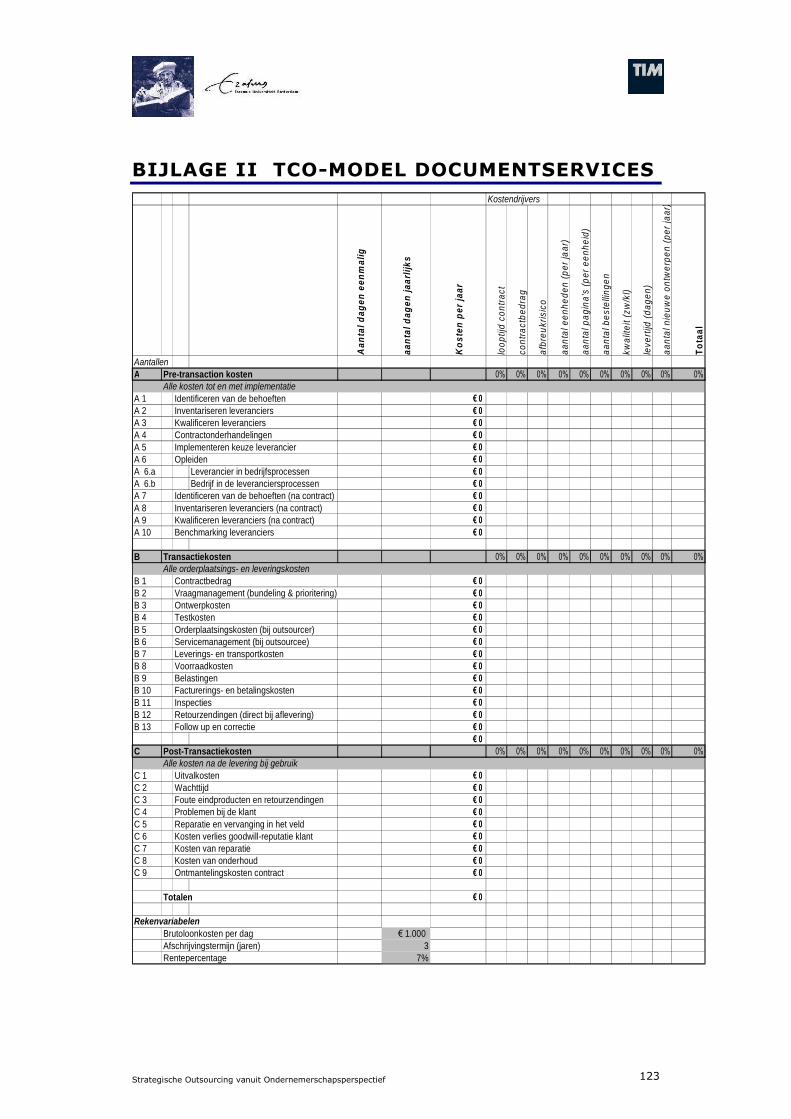

BIJLAGE II TCO-MODEL DOCUMENTSERVICES ................................ ............... 123

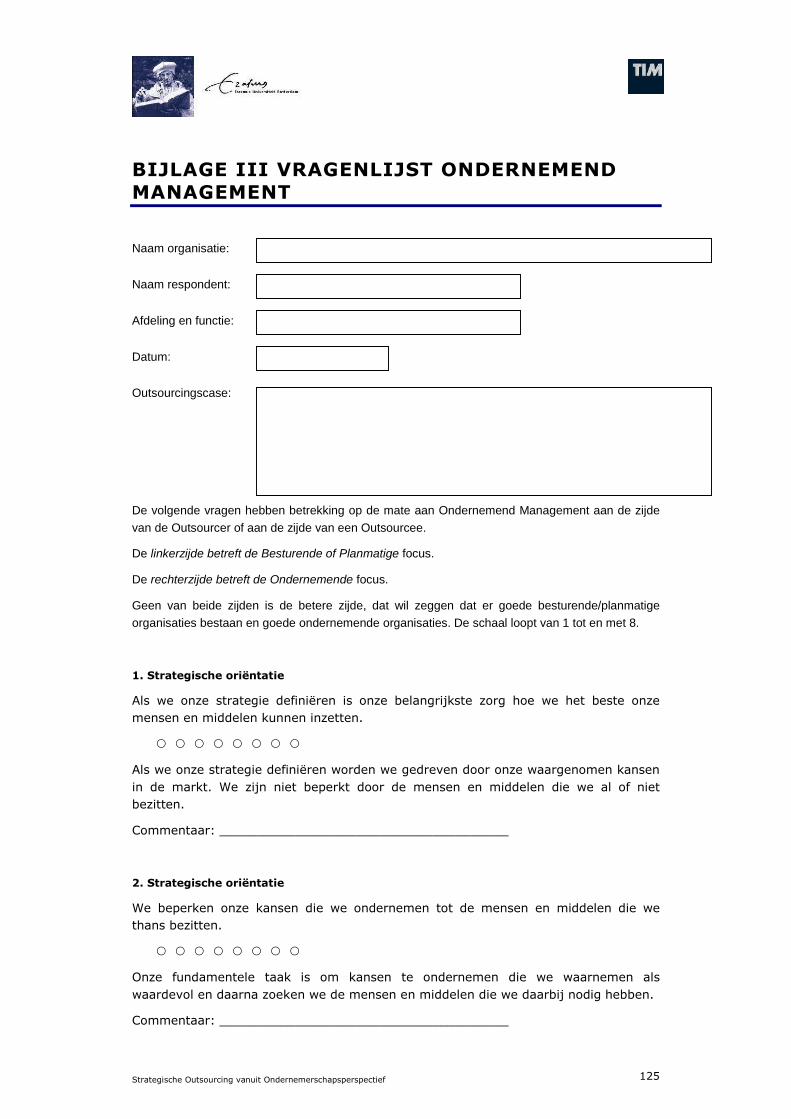

BIJLAGE III VRAGENLIJST ONDERNEMEND MANAGEMENT ................................ . 125

LITERATUURLIJST ................................ ................................ ................... 131

INDEX ................................ ................................ ................................ .. 137

Strategische Outsourcing vanuit Ondernemerschapsperspectief14

Strategische Outsourcing vanuit Ondernemerschapsperspectief 15

1. INLEIDING

1.1 Problemen met outsourcing

Veel organisaties hebben diensten en processen door middel van outsourcing buiten de eigen

organisatie geplaatst. De meest voorkomende vormen van outsourcing zijn cateringdiensten en

schoonmaakdiensten. De laatste tien jaar is een toenemende trend ontstaan om bedrijfskritische

processen door middel van business-process-outsourcing (BPO) uit te besteden. Steeds vaker

worden call-centers, HRM-afdelingen en financiële afdelingen uitbesteed. In de verzekeringsmarkt

worden polisverwerkings- en schade-acceptatieprocessen uitbesteed ofschoon de markt nog

terughoudend is. Voorbeelden van aanbieders van BPO-diensten zijn Accenture en Turien. Turien

is een assuradeur in Alkmaar die in toenemende mate business-process-outsourcingsdiensten

aanbiedt binnen de verzekeringsmarkt. In de hypothecaire markt is Stater in Amersfoort een

bekende naam. Zij verzorgt voor een aantal banken en hypotheekinstellingen ook door middel

van business process outsourcing de hypotheekadministratie.

In de ICT-markt is de trend van outsourcing scherper ingezet. Steeds vaker worden essentiële

processen en systemen uitbesteed. Er lijkt een schaalvergroting plaats te vinden. Daar waar dit

enkele jaren geleden nog onbespreekbaar was, worden nu grote stappen gezet. Een recent

voorbeeld is de outsourcing van belangrijke ICT-activiteiten van ABN-AMRO naar IBM. Ook ING

heeft besloten belangrijke delen van haar ICT uit te besteden. Hiermee zijn ruim 4100 ICT-ers

betrokken. Nog een bekende naam in dit rijtje is Ahold. Zij heeft recent besloten haar ICT uit te

besteden aan EDS. Het gaat in veel gevallen om outsourcing aan grote full-service

dienstverleners zoals Getronics PinkRoccade, CapGemini, EDS, IBM en Atos Origin. Outsourcing

naar het buitenland, de zogenaamde offshoring, lijkt deze trend nog verder te versterken. Er zijn

echter ook tegengestelde geluiden te horen. Zo zijn bijvoorbeeld de Rabobank en Fortis

terughoudend met hun uitbesteding van ICT-processen. Zij blijven kernprocessen hoofdzakelijk in

eigen huis uitvoeren en hanteren hierbij duidelijke strategische overwegingen.

Ook vanuit een ander perspectief is outsourcing relevant. Er is grote behoefte aan nieuw

ondernemerschap in het kader van het creëren van nieuwe banen. Hiervoor wordt verwezen naar

het rapport “Maatschappelijke urgentie van ondernemerschap” (Wennekers, Meijaard, Vroonhof

en Bosma 2005). Outsourcing kan daarbij een belangrijke rol spelen. Een voorwaarde is dat

kleine bedrijven en startende ondernemers meer gezien worden als serieuze partners die hierin

een rol kunnen vervullen. Vanuit de grote organisaties dienen spinn-offs meer serieus een kans te

krijgen in het kader van nieuwe innovaties en productontwikkeling.

Gelijktijdig aan de trend van outsourcing zijn steeds vaker ontevreden geluiden te horen. Vaker

liggen aanbieder en afnemer met elkaar overhoop. Contracten worden opengebroken en

regelmatig wordt de rechter ingeschakeld wegens wanprestatie van de aanbieder of het niet

nakomen van afspraken door de afnemer. Het is dan geen wonder dat outsourcing naar kleine

aanbieders met nog meer scepsis wordt bekeken. Kort geleden sprak Jacob Verschuur, directeur

Ernst & Young ICT Leadership, nog over “Vertrouwen in dienstverleners neemt verder af. Het

verwachtingspatroon en de realiteit moeten dichter naar elkaar toekomen.” Ook hij geeft aan dat

de markt van outsourcing hoofdzakelijk bij de grote bedrijven groeit. Hoe kan het toch dat dit

alleen bij de grote bedrijven kan? De genoemde ontevredenheid doet de vraag rijzen of het beter

managen van de verwachtingen werkelijk de bron van de problemen vormt. Kunnen de

problemen bij strategische outsourcing door een beter verwachtingsmanagement eenvoudig

worden opgelost? Het lijkt te simpel om waar te zijn. Kan het ook niet zo zijn dat we in Nederland

erg snel zijn met onze ontevredenheid en klagen we gewoon niet te veel? Het gras bij de buren is

immers al snel groener dan het onze. Mijn conclusie is dat er meer aan de hand moet zijn.

Strategische Outsourcing vanuit Ondernemerschapsperspectief16

1.2 Onderzoeksdoelstelling

Strategische outsourcing kom ik regelmatig tegen in mijn adviespraktijk, maar telkens ontbreken

de theoretische kaders en achtergronden waarom problemen bestaan bij outsouricng. In het

verleden ben ik verantwoordelijk geweest voor een drietal grote outsourcingen van ICT bij een

verzekeringsmaatschappij. Een vierde outsourcing werd voortijdig stopgezet en afgeblazen omdat

er bij het topmanagement geen vertouwen bestond in het traject. Telkens weer ontbrak een

duidelijk theoretisch kader. Kortgeleden heb ik een advies geven over een outsourcing bij een

zorginstelling. Ook hier bestond wantrouwen tegenover de aanbieder en werd een inbesteding

overwogen. De voorgaande ervaringen boeien mij bijzonder en daarom heb ik besloten mijn

scriptieonderzoek hierover te houden. Wat mij bij outsourcing interesseert is de vraag hoe het

toch komt dat enerzijds de trend zich verder lijkt door te zetten terwijl anderzijds er veel

ontevredenheid bestaat, daar waar men heeft uitbesteed. Zijn er theoretische modellen of

kunnen deze ontwikkeld worden die aanbieders en afnemers kunnen helpen? Dat de trend naar

outsourcing niet valt te stoppen daar is iedereen het over eens. In een steeds verder gaande

netwerk-economie gaan bedrijven meer en meer in een structuur van relaties functioneren. Daar

waar bedrijven echt goed in zijn, zullen zij zich verder in gaan specialiseren. Andere activiteiten

stoten ze af of kopen ze in. Het verhogen van de toegevoegde waarde in deze netwerkrelaties is

echter niet eenvoudige zoals in de praktijk vaak blijkt. Daarbij spelen ook kosten een belangrijke

rol. In deze scriptie zal hiervoor het begrip total cost of ownership worden gehanteerd. Gezien de

sterke internationale concurrentie met een toenemende druk op de lonen in het westen, ligt

hierbij een grote uitdaging voor succesvolle vormen van outsourcing.

De scriptie heeft de volgende onderzoeksdoelstelling.

De doelstelling van het onderzoek is om aanvullende theoretische verklaringen te zoeken op basis

van een praktijkgestuurd onderzoek, voor de succes- en faalfactoren van strategische outsourcing

bij een afnemer, in termen van de gerealiseerde total cost of ownership vanuit de invalshoeken

strategisch management en entrepreneurship als aanvulling op de reeds onderzochte

benaderingen.

De scriptie probeert op basis van de voorgaande overwegingen een bijdrage te leveren aan het

verbeteren van het succes van strategische outsourcing en de onderliggende total cost of

ownership. Zij dient een gereedschap op te leveren dat gebruikt kan worden naast de al

bestaande instrumenten om te bepalen of outsourcing wenselijk is en welke outsourcingspartners

geschikt kunnen zijn. Daarnaast dient het gereedschap bruikbaar te zijn bij het uitvoeren van een

audit op een lopende outsourcing. Daarmee wordt beoogd een instrument te ontwikkelen dat

gebruikt kan worden binnen de adviespraktijk.

In het onderzoek zullen verschillende theorieën met elkaar worden gecombineerd. Allereerst zal

gebruik worden gemaakt van theorieën op het gebied van entrepreneurship. Daarbij wordt

entrepreneurship binnen een brede context geplaatst in combinatie met strategisch management.

Vervolgens wordt aan de hand van alliantietheorieën uit strategisch management, die zich richten

op de creatie van houdbare concurrentievoordelen, een relatie gelegd naar total cost of ownership

van een outsourcingsdienst. Hierbij wordt ook gebruik gemaakt van theorieën op het gebied van

de transaction costs economics.

Strategische Outsourcing vanuit Ondernemerschapsperspectief 17

1.3 Onderzoeksvraagstelling en deelvragen

De scriptie heeft de volgende centrale onderzoeksvraag.

Wat is de invloed van ondernemerschap aan de zijde van de aanbieder (in het vervolg te noemen

de outsourcee) en de afnemer (in het vervolg te noemen de outsourcer) op een strategische

outsourcing en meer in het bijzonder op de total cost of ownership bij de afnemer van deze

strategische outsourcing.

Deze centrale onderzoeksvraag is nader onderverdeeld in de volgende deelvragen:

1. Op welke wijze kan de mate van ondernemerschap voor de outsourcer en de outsourcee

meetbaar en objectiveerbaar worden gemaakt?

2. Op welke wijze is total cost of ownership opgebouwd en welk verband bestaat er naar de

gerealiseerde customer value?

3. Wat is het effect van de mate van ondernemerschap op het ontwikkelen en produceren

van een outsourcingsdienst bij de outsourcee?

4. Wat is het effect van de mate van ondernemerschap op het afnemen en gebruiken van een

outsourcingsdienst bij de outsourcer?

5. Welke verband kan worden onderkend tussen de combinatie van ondernemerschap aan de

zijde van de outsourcer en de zijde van de outsourcee op de total cost of ownership?

6. Waarin verschillen een kleine outsourcee en een grote outsourcee van elkaar in de

realisatie van een gunstige total cost of ownership?

7. Welke aanbevelingen kunnen worden gedaan voor het aangaan van een

outsourcingsrelatie?

Zoals de titel van de scriptie aangeeft is gekozen voor strategische outsourcing. De vraag is

hierbij wat moet worden verstaan onder outsourcing en strategische outsourcing? Wanneer is

outsourcing niet strategisch? Bij de begripsbepaling in het conceptueel ontwerp zal hier nader op

worden ingegaan. Voorlopig zal worden volstaan met de volgende werkdefinitie.

Strategische outsourcing betreft het buiten de organisatie plaatsen van interne processen naar

een dienstverlener (de outsourcee), waarbij sprake is van overdracht van mensen en middelen,

waarna de uitbestedende partij (de outsourcer) op basis van reguliere betalingen de uitbestede

dienst weer inkoopt.

Strategische Outsourcing vanuit Ondernemerschapsperspectief18

1.4 Leeswijzer

Bijgaand is een leeswijzer opgesteld om de scriptie sneller te kunnen lezen waarbij de

wetenschappelijke aspecten achterwege worden gelaten.

subparagraaf 3.2.1 en 3.2.2 definiëren de begrippen outsourcing en strategische

outsourcing;

subparagraaf 3.2.3 (conclusies) definieert het begrip ondernemerschap;

subparagraaf 3.4.1 komt vervolgens de hypothesematrix uit het conceptueel model aan de

orde;

paragraaf 7.1 bevat de managementreflectie;

paragraaf 7.2 bevat de reflectie op ondernemerschap;

hoofdstuk 8 eindconclusies.

Strategische Outsourcing vanuit Ondernemerschapsperspectief 19

2. OUTSOURCING IN BEELD

2.1 Inleiding outsourcing

Outsourcing is een groeiend fenomeen. Door de trend naar offshoring staat outsourcing steeds

vaker in de negatieve belangstelling door het banenverlies dat dit oplevert. Toch biedt

outsourcing veel kansen voor bedrijven. Corbett (2004) spreekt in dit verband over de

Outsourcing Revolution. Bedrijven en overheidsorganisaties kunnen 10% tot zelfs 100%

productiviteitsverbetering en verbetering in concurrentiepositie realiseren door het outsourcen

van kritische maar nog geen directe core-business processen. Deze verbetering kan daarnaast

worden bereikt door partners te selecteren die toegevoegde waarde bieden waarmee de

concurrentiekracht van de organisatie kan worden vergroot.

Outsourcing is gebaseerd op het begrip sourcing, dat wil zeggen het gebruik maken van bronnen

voor het verkrijgen van mensen en middelen ten behoeve van de realisatie van producten en

diensten (Corbett, 2004). Outsourcing betekent het naar buiten brengen van deze bronnen die

aanvankelijk binnen de eigen organisatie zijn gepositioneerd. Corbett zegt hierover dat in de

klassieke visie op een organisatie, een organisatie in haar ontwerp verticaal is geïntegreerd en in

voldoende mate onafhankelijk is in de ontwikkeling en productie van haar producten en diensten.

Deze verticale integratie wordt tot stand gebracht door een hiërarchische

commandobeheersstructuur die onafhankelijk is in termen van eigendom en het managen en

beheersen van zoveel mogelijk productiefactoren. Door outsourcing vindt er een desintegratie

plaats van de verticaal geïntegreerde organisatie waarbij er een marktgedreven proces ontstaat.

Delen van producten en diensten worden ingekocht op de markt bij toeleveranciers. Outsourcing

is een bepaalde vorm van inkooptransactie waarbij mensen en middelen worden overgenomen

van een organisatie waarbij de dienstverlening door een leverancier wordt voortgezet. Dyer

(1997) ziet outsourcing als een vorm samenwerking tussen organisaties naast diverse andere

vormen van samenwerking.

Jacobides (2005) heeft onderzocht hoe markten ontstaan als gevolg van het opdelen van

organisaties en het specialiseren van organisaties. Volgens hem moet er voldaan zijn aan de

volgende condities:

1. de coördinatie langs verschillende delen van de waardeketen kan worden vereenvoudigd

als gevolg van een lagere taakinterdependentie. De coördinatie tussen opeenvolgende

fasen in de waardeketen wordt dan vereenvoudigd;

2. wanneer informatie kan worden gestandaardiseerd waardoor ze eenvoudig te specificeren,

goed te verzenden en universeel te begrijpen is;

Als de coördinatie tussen de opeenvolgende fasen niet kan worden vereenvoudigd of het is

moeilijk of onmogelijk om een externe partij de uitvoering van zo'n fase te laten uitvoeren, zal er

ook geen markt ontstaan. De wederkerige (reciprocal) en gemeenschappelijke (pooled)

onderlinge afhankelijkheid (Thompson 1967) in processen bemoeilijken dan de externe uitvoering

van deze processen door een externe partij volgens Jacobides (2005).

De ontwikkeling van outsourcing verschilt sterk per type dienst, per branche en per markt

(nationaal en internationaal). In de Nederlandse markt zijn bijvoorbeeld ABN-AMRO en ING volop

bezig met outsourcing van hun ICT. Verzekeraars waren vooralsnog huiverig maar beginnen ook

in toenemende mate met strategische outsourcing. Dat kan betrekking hebben op specifieke ICT-

systemen zoals bijvoorbeeld een polisinformatiesysteem. Steeds vaker gaat het over business-

process-outsourcing (BPO) van complete bedrijfsprocessen. Een voorbeeld hiervan is de

outsourcing van de schadebehandeling door AXA. Het eind van dit soort ontwikkelingen is nog

lang niet in zicht. Daar staat tegenover dat de Rabo-bank om strategische redenen juist niet kiest

Strategische Outsourcing vanuit Ondernemerschapsperspectief20

voor outsourcing. Kennelijk is niet elke organisatie en elke branche overtuigd van outsourcing. Zo

wordt in de zorgmarkt nog betrekkelijk weinig gebruik gemaakt van outsourcing.

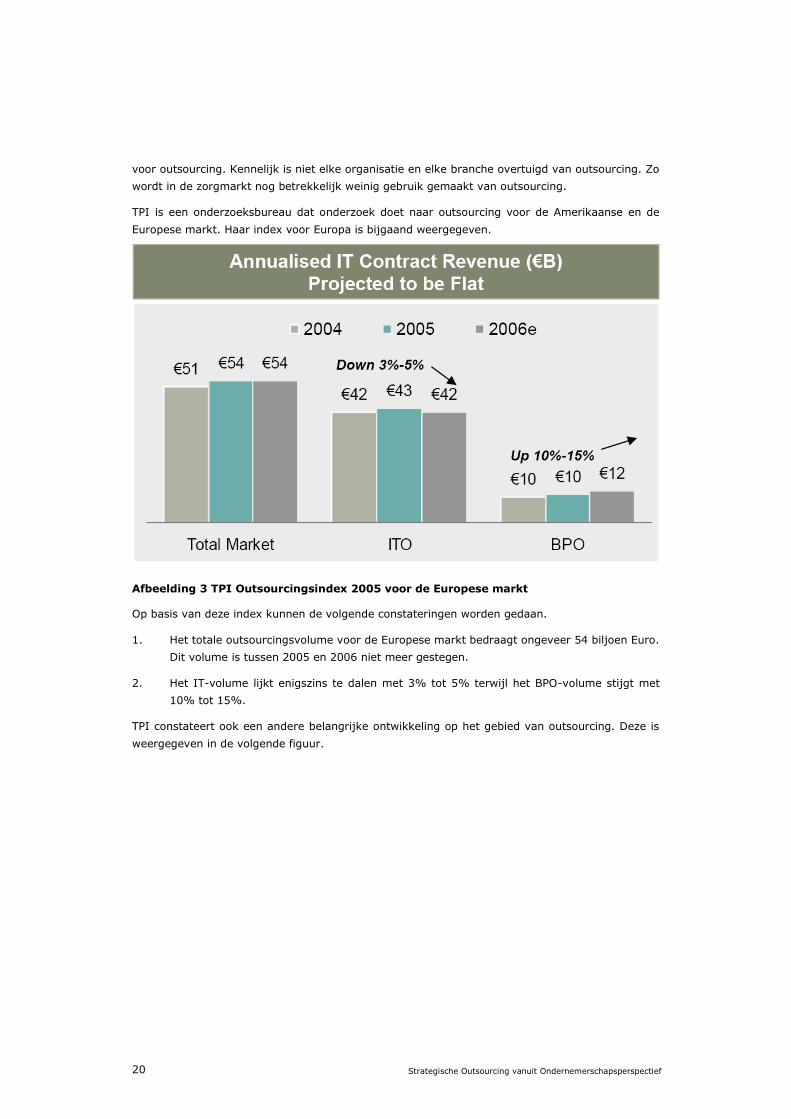

TPI is een onderzoeksbureau dat onderzoek doet naar outsourcing voor de Amerikaanse en de

Europese markt. Haar index voor Europa is bijgaand weergegeven.

Afbeelding 3 TPI Outsourcingsindex 2005 voor de Europese markt

Op basis van deze index kunnen de volgende constateringen worden gedaan.

1. Het totale outsourcingsvolume voor de Europese markt bedraagt ongeveer 54 biljoen Euro.

Dit volume is tussen 2005 en 2006 niet meer gestegen.

2. Het IT-volume lijkt enigszins te dalen met 3% tot 5% terwijl het BPO-volume stijgt met

10% tot 15%.

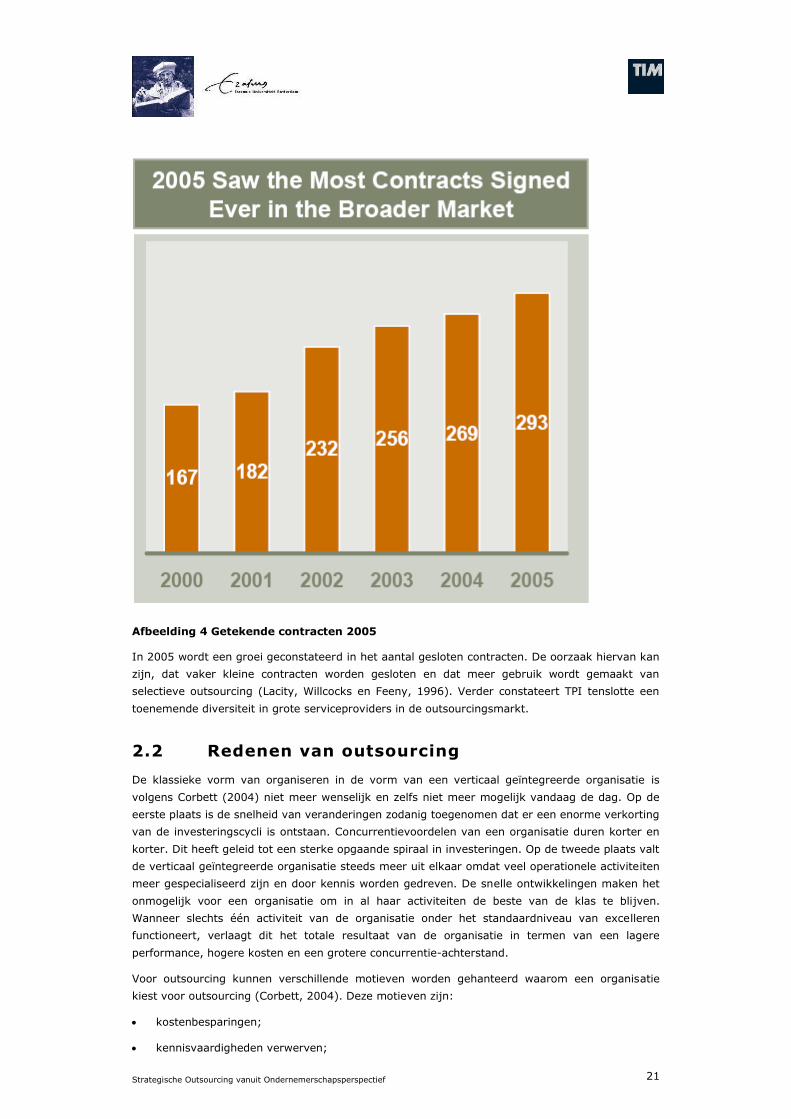

TPI constateert ook een andere belangrijke ontwikkeling op het gebied van outsourcing. Deze is

weergegeven in de volgende figuur.

Strategische Outsourcing vanuit Ondernemerschapsperspectief 21

Afbeelding 4 Getekende contracten 2005

In 2005 wordt een groei geconstateerd in het aantal gesloten contracten. De oorzaak hiervan kan

zijn, dat vaker kleine contracten worden gesloten en dat meer gebruik wordt gemaakt van

selectieve outsourcing (Lacity, Willcocks en Feeny, 1996). Verder constateert TPI tenslotte een

toenemende diversiteit in grote serviceproviders in de outsourcingsmarkt.

2.2 Redenen van outsourcing

De klassieke vorm van organiseren in de vorm van een verticaal geïntegreerde organisatie is

volgens Corbett (2004) niet meer wenselijk en zelfs niet meer mogelijk vandaag de dag. Op de

eerste plaats is de snelheid van veranderingen zodanig toegenomen dat er een enorme verkorting

van de investeringscycli is ontstaan. Concurrentievoordelen van een organisatie duren korter en

korter. Dit heeft geleid tot een sterke opgaande spiraal in investeringen. Op de tweede plaats valt

de verticaal geïntegreerde organisatie steeds meer uit elkaar omdat veel operationele activiteiten

meer gespecialiseerd zijn en door kennis worden gedreven. De snelle ontwikkelingen maken het

onmogelijk voor een organisatie om in al haar activiteiten de beste van de klas te blijven.

Wanneer slechts één activiteit van de organisatie onder het standaardniveau van excelleren

functioneert, verlaagt dit het totale resultaat van de organisatie in termen van een lagere

performance, hogere kosten en een grotere concurrentie-achterstand.

Voor outsourcing kunnen verschillende motieven worden gehanteerd waarom een organisatie

kiest voor outsourcing (Corbett, 2004). Deze motieven zijn:

kostenbesparingen;

kennisvaardigheden verwerven;

Strategische Outsourcing vanuit Ondernemerschapsperspectief22

investeringskapitaal vrijmaken;

strategische overwegingen, waaronder het vergroten van de focus;

transformatie van de organisatie.

Quinn (1999) noemt steeds vaker als overweging om outsourcing in te zetten het hefboomeffect

waardoor kennisvaardigheden sneller kunnen worden verkregen in de organisatie. Hij ziet

outsourcing als kans voor organisaties om hun winsten te vergroten en noemt daarbij nog een

aantal extra motieven:

het verkrijgen van een hogere toegevoegde waarde dan een interne dienst kan bieden door

flexibele en meer geïntegreerde diensten;

het vergroten van de vaardigheden in het bedrijf om de innovaties te kunnen blijven volgen

door samen te werken met de best-in-world kennisbronnen;

het bereiken van cross-divisionele coördinatie;

het vergroten van de aandeelhouderswaarde.

Outsourcing om kostenoverwegingen wordt al geruime tijd toegepast zoals Linder (2004)

aangeeft. De doelstelling hiervan is om activiteiten uit te besteden die niet tot de kernprocessen

van de organisatie behoren ten einde kosten te kunnen besparen en een grotere strategische

focus te kunnen aanbrengen. Vandaag de dag zijn er echter steeds vaker meer fundamentele

argumenten. Zo wordt outsourcing gebruikt om snelle organisatieveranderingen door te voeren of

om nieuwe business-strategieën te lanceren of om de organisatiegrenzen te herdefiniëren. Deze

vorm van outsourcing noemt Linder transformationele outsourcing. Zij onderkent vier

verschillende variaties op transformationele outsourcing:

1. snelle startup;

2. pad naar groei;

3. veranderingskatalysator;

4. radicale vernieuwing.

Transformationele outsourcing wordt veel toegepast in situaties waarin er behoefte is aan een

snelle start en een groei met expertise van buitenaf. Veelal worden in deze situatie prijsafspraken

gemaakt op basis van de gerealiseerde omzet of het volume. De kosten van outsourcing zullen in

deze situatie meestal hoger zijn dan de kosten bij een interne uitvoering, maar daar staat

tegenover dat een snelle marktintroductie omzet kan genereren. Dit is gunstig voor de

noodzakelijke cashflow van een startend bedrijf.

2.3 Gevaren van outsourcing

Outsourcing kan ook gevaren met zich meebrengen. Bettis, Bradley en Hamel (1992) beschrijven

de spiraal van de teruggang, waarbij in eerste instantie enkele bedrijven in een incrementele

outsourcing spiraal terecht komen. Later groeit dit uit tot een bedrijfstak en zelfs een regio. Voor

een individuele organisatie vormt de rol van outsourcing in de daling van omzetten en winsten

het begin. Er ontstaat een toenemende druk op onderpresterende bedrijfsonderdelen om hun

kosten te verlagen en hun winst te verhogen. Deze attentie is een natuurlijke uitbreiding die

gevoeld wordt door Raden van Bestuur om een continue groei in de opbrengsten per aandeel te

realiseren. In het artikel stellen zij dat kosten pas echt concurrerend gemaakt kunnen worden

door substantiële productontwikkeling en productieverbeteringen, inclusief een mogelijke

offshoring van productie of door selectieve outsourcing. Divisiemanagement is echter veelal sterk

gericht op het zoeken naar kostenbesparingen ten einde meer concurrerend te worden. Hogere

Strategische Outsourcing vanuit Ondernemerschapsperspectief 23

omzetten worden wel overwogen maar worden niet zo agressief ingezet omdat deze ook uitgaven

op het gebied van adverteren, promotie, productontwikkeling met een bijbehorende verkoopstaf

tot gevolg hebben hetgeen in eerste instantie resulteert in kosten. Als dan het kostenniveau bij

outsourcing initieel verbetert, zoals vaak het geval is, dan is de initiële wijsheid bevestigd dat

outsourcing de goede keuze is. De conclusie is dat pure outsourcing om kosten te besparen

zonder dat daar productinnovatie en vernieuwing tegenover staat leidt tot een fundamentele

uitholling van de organisatie.

Een ander gevaar bij outsourcing is de herallocatie van de overhead (Bettis, Bradley en Hamel).

Overhead wordt veelal bepaald op basis van productie-omvang. Juist door outsourcing wordt de

interne productie teruggebracht en wordt navenant ook de overhead teruggebracht. Bedrijven die

hun productiekosten verder terugdringen vinden het daardoor steeds moeilijker om een product

te ontwikkelen dat produceerbaar is en dat gebruik maakt van de voordelen van de laatste

technologieën. Daarmee krijgt outsourcing vervelende bijwerkingen.

De discussie is tot dusver gericht geweest op één enkel bedrijf in de adoptie en expansie van

outsourcing en de waarschijnlijke teruggang in producten en competenties of vaardigheden in de

bijbehorende procestechnologie. Bettis, Bradley en Hamel stellen vervolgens dat extensieve

outsourcing, zoals is geïnitieerd in een grote in divisies opgedeelde onderneming binnen een

onderpresterende bedrijfstak, zich snel kan uitbreiden naar andere bedrijven met businessunits in

dezelfde bedrijfstak.

Ook Quinn (1994) noemt in zijn artikel over Strategic Outsourcing een aantal gevaren van

outsourcing. De organisatie kan enerzijds kritische vaardigheden verliezen of juist de verkeerde

vaardigheden ontwikkelen. Daarnaast kunnen cross-functionele vaardigheden verloren gaan. Het

gaat hierbij om interacties tussen deskundige medewerkers in de verschillende functionele

activiteiten van de organisatie. Juist deze interacties kunnen onverwachte nieuwe inzichten

verschaffen of oplossingen bieden. Anderzijds noemt Quinn ook dat in een aantal business-

studies is aangetoond dat tweederde van de innovaties ontstaan op het grensvlak van de klant-

leverancier-relatie. In die zin biedt outsourcing toch ook weer veel positieve elementen.

Een laatste gevaar dat Quinn noemt, is het risico op het verliezen van de controle over de

leverancier. Echte problemen ontstaan als de leverancier andere prioriteiten hanteert die niet

overeenkomen met de eigen organisatie. In het theoretisch model wordt hierop ingegaan op basis

van de principaal-agent-theorie. Bovendien kunnen leveranciers na voldoende knowhow te

hebben opgebouwd van de markt, de klant passeren en zelf rechtstreeks diensten gaan

aanbieden. Op dat moment is de aanvankelijke leverancier een geduchte concurrent geworden.

Veel organisaties zijn bang dat zij onvoldoende kennis kunnen onderhouden om de specialisten

van de leverancier te kunnen managen. Dat vraagt om een adequate aanpak.

Strategische Outsourcing vanuit Ondernemerschapsperspectief24

Strategische Outsourcing vanuit Ondernemerschapsperspectief 25

3. CONCEPTUEEL ONTWERP

3.1 Inleiding theoretisch kader

In het onderzoek is een inventarisatie uitgevoerd naar de literatuur op het gebied van

outsourcing. Daarbij is de inventarisatie naar een aantal gezichtspunten gegroepeerd. In de

onderstaande tabel is deze inventarisatie opgenomen.

Nr Perspectief Auteur Toelichting

1. Strategisch Quinn en Hilmer

(1994) en Quinn

(1999)

Strategische outsourcing en het

hefboomeffect op kennisvaardigheden.

2. Quinn (2000) Business Process Outsourcing met twee

doelen: Nieuwe product-introducties en

innovaties.

3. Alexander en Young

(1996)

Creëren van meer simpele en flexibele

organisaties.

4. Linder, Cole en

Jacobson (2002) en

Linder (2004)

Business-transformatie door outsourcing.

5. Grossman en

Helpman (2002)

Integratie versus outsourcing.

6. Corbett (2004) Business Process Outsourcing als een

marktgedreven proces in een steeds

internationaler en globaler wordende markt

met hyper-concurrentie.

7. Waarde en

Resultaat

Gilley en Rasheed

(2000)

Outsourcing en haar effect op de

bedrijfsperformance.

8. Bryce en Useem

(1998)

De impact van outsourcing op de waarde van

een bedrijf.

9. IBM-onderzoek

(2005)

IBM concludeert op basis van uitgebreid

onderzoek dat er een positieve relatie bestaat

tussen outsourcing en de verlaging van de

SG&A uitgaven en de verhoging van de ROA

en ROI.

10. Juma’h en Wood Outsourcingsimplicaties op de

winstgevendheid en liquiditeit van een bedrijf.

Strategische Outsourcing vanuit Ondernemerschapsperspectief26

11. Risico’s Bettis, Bradley en

Hamel (1992)

Outsourcing kan een industriële teruggang

veroorzaken in een gehele bedrijfstak door

het “me-to” effect.

12. Earl (1996) De risico’s van outsourcing van IT.

13. Quinn, Julien en

Negrin (2000)

Strategische sourcing en risico-management.

14. Deloitte (2005) Outsourcing zou niet alleen op basis van de

verwachte kostenbesparingen moeten worden

gebaseerd om het risico groot is dat deze niet

worden gerealiseerd.

15. Aanpak Delen (2005) Delen gaat in zijn promotieonderzoek met

name in op de decisionfactoren (wanneer wel

en niet outsourcen) en de controlfactoren

(waarop outsourcing moet worden bestuurd).

Zijn onderzoek richt zich op IT-outsourcing.

16. Sislian en Satir,

(2000)

Strategisch sourcingsraamwerk.

17. Gottschalk en Solli-

Saether (2006)

Maturitymodel voor IT-outsourcingsrelaties.

18. Transaction

Costs

Economics

Ang en Staub,

(1998)

Een onderzoek bij banken in de VS toont aan

dat IT-Outsourcing sterk wordt beïnvloed

door de kostenvoordelen die leveranciers

bieden.

19. Murray en Kotabe

(1999)

Een aangepaste transactiekostenanalyse.

20. Principal

Agent

Logan (2000) Zij ziet op basis van de principal agent

theorie drie oorzaken van problemen bij

outsourcing: het spanningsveld tussen

resultaat versus gedrag beloonde contracten;

het verschil in doelen en verwachte

klantwaarde; de ontoegankelijkheid tot

informatie.

Tabel 1 Literatuur Outsourcing

De volgende constateringen worden gedaan op basis van deze inventarisatie:

1. De strategische invalshoek is een veel genoemd argument bij outsourcing;

2. De meeste artikelen gaan in op de afnemerszijde van outsourcing. Waarom kiest een

organisatie voor outsourcing, wat zijn de risico’s en welke stappen moeten worden

doorlopen. Er zijn veel minder artikelen die ingaan op de aanbiederszijde;

3. Er is weinig onderzoek gedaan naar de directe relatie tussen outsourcing en de

bedrijfsperformance in termen van omzet en ROI. Met name het onderzoek van Gilley en

Rasheed (2000) inzake het effect op de bedrijfsresultaten is daarom interessant. Ook een

onderzoek dat door IBM is uitgevoerd, is hierbij interessant. IBM claimt dat in vrijwel alle

Strategische Outsourcing vanuit Ondernemerschapsperspectief 27

gevallen ITO-outsourcing een positieve business value oplevert door een hogere EBIT, een

verlaging van de SG&A kosten en een hogere ROA.

4. Er zijn nauwelijks verbanden gelegd tussen outsourcing en ondernemerschap. Dat mag op

zijn minst opvallend worden genoemd omdat door de heden ten dage verdergaande

verticale desintegratie steeds meer nieuwe markten ontstaan met nieuwe bedrijvigheid

(Jacobides, 2005). Dit is bij uitstek het terrein van ondernemerschap door het initiëren

van nieuwe business initiatieven (Shane 2000).

Op grond van deze overwegingen is gekozen om het strategisch perspectief en het ontbrekende

ondernemerschapsperspectief te kiezen als basis voor het theoretisch raamwerk van deze

scriptie. Op basis hiervan is gezocht naar verbanden tussen ondernemerschap en outsourcing. De

bovenstaande inventarisatie biedt hiervoor echter te weinig houvast. Alleen Linder (2004) met

haar transformationele outsourcing noemt outsourcing een manier om een snelle startup te

kunnen vormen en waarbij belangrijke diensten worden ingekocht. Wederom gaat dit uit van het

afnemersperspectief. Daarom is het ondernemerschapsperspectief zowel vanuit de aanbieders-

als afnemerszijde onderzocht en zijn hiervoor aanvullende theoretische concepten gezocht.

Met betrekking tot de keuze voor de invalshoek van ondernemerschap kan nog een belangrijke

vraag worden gesteld. Hoe komt het dat deze invalshoek bij outsourcing zo weinig is onderzocht

terwijl het een voor de handliggende keuze lijkt? Is er misschien sprake van een niche in het

onderzoeksgebied van outsourcing en is het dan zinvol dit nader te onderzoeken? Mogelijk

hebben andere wetenschappers zich deze vraag ook gesteld en hebben zij geconstateerd dat het

geen zinvol onderzoeksgebied betreft. De onderzoeker laat deze keuze graag bij de lezer liggen.

Wel wil hij er het volgende over opmerken. Outsourcing zou, zoals is opgemerkt in de inleiding,

een bron van nieuw ondernemerschap kunnen zijn. Zou outsourcing bij kleine meer

ondernemende organisaties ook een bron van leerervaring kunnen zijn voor grote organisaties?

En zou het niet zo kunnen zijn, dat deze kleine organisaties al veel langer ervaring hebben met

outsourcing? Ze kunnen dan wel minder resources, kennis en procedures hebben op het gebied

van outsourcing, ze doen het mogelijk veel vaker en wat meer quick en dirty maar daarom

mogelijk niet minder goed en zelfs misschien wel beter. Als dat zo is, dan kan ondernemerschap

als invalshoek bij outsourcing juist ook leerervaringen opleveren. Op grond van deze overweging

concludeert de onderzoeker dat er geen sprake is van een gezochte niche in het

onderzoeksgebied van outsourcing en dat het een zinvol onderzoeksgebied betreft.

3.2 Begripsbepaling

3.2.1 Outsourcing

In de inleiding van de scriptie is de volgende werkdefinitie gehanteerd voor het begrip

outsourcing:

Strategische outsourcing betreft het buiten de organisatie plaatsen van interne processen

naar een dienstverlener (de outsourcee), waarbij sprake is van overdracht van mensen en

middelen, waarna de uitbestedende partij (de outsourcer) op basis van reguliere

betalingen de uitbestede dienst weer inkoopt.

In deze paragraaf zal deze definitie nader worden aangescherpt.

Gilley en Rasheed (2000) hebben een inventarisatie gemaakt naar definities van het begrip

outsourcing. Zij stellen dat er veel verwarring bestaat rond dit begrip. De volgende definities

hebben zij aangetroffen in de literatuur:

Strategische Outsourcing vanuit Ondernemerschapsperspectief28

1. Loh en Vankatraman (1992) definiëren outsourcing binnen de IT door een externe

leverancier in de vorm van fysieke en/of menselijke resources die zijn geassocieerd met

gehele of specifieke componenten van de IT-infrastructuur in de gebruikersorganisatie;

2. Kotabe (1992) definieert outsourcing als componenten of eindproducten die worden

geleverd aan een internationaal bedrijf door onafhankelijke leveranciers uit de gehele

wereld;

3. Lei en Hitt (1995) definiëren outsourcing als de afhankelijkheid van externe bronnen voor

de productie van componenten en andere waarde-toevoegende activiteiten.

Verder zijn in de literatuur de volgende twee definities gevonden:

1. Bryce en Useem (1998) definiëren outsourcing als de externe betrekking van een product

of dienst die gekoppeld is aan een belangrijke functie of activiteit van de

gebruikersorganisatie. De leverancier produceert over het algemeen het product of de

dienst voor een specifieke businessactiviteit maar soms ook voor een gehele

businessfunctie. De organisatie contracteert de leverancier om het product of de dienst te

betrekken. In sommige gevallen worden meerdere leveranciers gecontracteerd. Onder een

outsourcingsovereenkomst verstaan zij verder de ongoing levering van een product of

dienst van een andere organisatie zonder zelf een financieel risico te nemen;

2. Nagpal (2004) definieert outsourcing als de delegatie door contractuele afspraken van alle

(of delen van) technische middelen, menselijke middelen en het management van

verantwoordelijkheden die zijn geassocieerd met het leveren van een dienst naar een

externe leverancier.

Over het algemeen zo stellen Gilley en Rasheed wordt outsourcing zo breed gedefinieerd dat alle

goederen en diensten die worden ingekocht door een organisatie beschouwd kunnen worden als

outsourcing. Outsourcing slechts te beschouwen als een simpele inkoopactiviteit, beschrijft niet

de ware strategische aard van het onderwerp. Het is dus geen simpele inkoopbeslissing: alle

bedrijven kopen immers elementen in van hun operatie. In tegendeel stellen zij dat outsourcing

minder gebruikelijk is en dat het een fundamentele beslissing is om activiteiten extern uit te

voeren.

Zij stellen dat outsourcing kan voorkomen in twee vormen:

1. substitutie;

2. onthouding.

Ad 1. Substitutie is de meest voorkomende vorm van outsourcing. In dit geval worden interne

activiteiten vervangen door externe inkopen. Deze wijze van outsourcing kan worden

beschouwd als een discontinuering van interne activiteiten (zowel productie als diensten)

en een initiatie van de inkoop hiervan bij een externe leverancier. Substitutie gebaseerde

outsourcing kan worden beschouwd als een vorm van verticale desintegratie zoals dat ook

door Corbett (2004) in § 2.1 is aangegeven.

Ad 2. Outsourcing dient niet beperkt te worden tot activiteiten die worden verplaatst naar een

externe leverancier. Outsourcing kan zich ook voordoen in situaties waarin een organisatie

producten of diensten inkoopt van buiten de organisatie, zelfs wanneer deze producten of

diensten niet eerder in het verleden in de organisatie zijn geproduceerd terwijl wel de

financiële middelen en managementvaardigheden aanwezig zijn. Gilley en Rasheed

noemen dit onthouding gebaseerde outsourcing. Ook deze vorm van outsourcing is uniek

van een reguliere inkoopbeslissing omdat ook besloten had kunnen worden om deze

producten en of diensten binnen de eigen organisatie te produceren. Bij deze vorm van

outsourcing wordt de interne uitvoering van deze activiteiten dus niet gekozen. Als

Strategische Outsourcing vanuit Ondernemerschapsperspectief 29

producten en diensten worden ingekocht waarvoor de financiële en of de

managementvaardigheden ontbreken wordt dit niet beschouwd als outsourcing.

De visie van Gilley en Rasheed heeft geleid tot de volgende definitie voor outsourcing:

Outsourcing betreft de substitutie of onthouding van de interne uitvoering van processen, terwijl

deze wel mogelijk is door de aanwezige financiële middelen en/of managementvaardigheden,

door deze processen te laten uitvoeren door een externe dienstverlener op basis van reguliere

betalingen.

Outsourcing heeft op grond van deze definitie de volgende consequenties.

1. De uitbesteder (outsourcer) draagt zelf geen financieel risico meer voor de dienstverlening

en creëert financiële ruimte voor andere activiteiten.

2. De inbesteder (outsourcee) draagt een financieel risico voor de dienstverlening en

berekent hiervoor een risicopremie (Delen, 2005).

3. In veel gevallen is er sprake van overdacht van mensen en/of middelen naar de

outsourcer ofschoon dit niet noodzakelijk is.

4. De uitbestede dienstverlening wordt in de meeste gevallen belast volgens de

omzetbelasting.

Het gevolg van de zienswijze op outsourcing van Gilley en Rasheed is dat outsourcing afhankelijk

wordt van de situatie. Voor de ene organisatie is er bij een zelfde soort product of dienst sprake

van outsourcing omdat zij de financiële middelen en/of managementvaardigheden bezit terwijl dit

voor een andere organisatie niet het geval is. De definitie van Gilley en Rasheed biedt daarmee

een verfijnde toetsing op outsourcing en kan bovendien worden toegepast op elk type product en

dienst in elk type organisatie. Daarmee is zij volledig generiek toepasbaar. De aanvullende

zienswijze van Bryce en Useem (1998) met betrekking tot het verplaatsen van de financiële

middelen en risico’s is daarbij een goede aanvulling.

3.2.2 Strategische outsourcing

Aanvullend op de vraag wat wordt verstaan onder outsourcing is het van belang te definiëren

wanneer sprake is van strategische outsourcing en wanneer niet. Alexander en Young (1996)

kiezen voor een eenvoudige beoordeling. Wanneer het een outsourcing van een “core” activiteit

betreft dan beschouwen zij dit als strategisch. De vraag is dan of er ook andere soorten van

outsourcing zijn te onderkennen? Corbett (2004) heeft een meer algemeen model ontwikkeld dat

een viertal soorten van sourcing onderkent:

1. commodity sourcing;

2. beachhead sourcing;

3. value sourcing;

4. strategic sourcing.

Het verschil hierbij wordt bepaald door twee dimensies, te weten de benodigde netto

vaardigheden en het netto kostenverschil. Bij de vaardigheden worden verschillende soorten

vaardigheden onderkend zoals het werk dat kan worden uitgevoerd, de snelheid waarmee dit kan

en de flexibiliteit. Strategische sourcing levert volgens Corbett zowel een kostenvoordeel als

vaardighedenverschil op. Een organisatie zoekt bij strategische sourcing beide voordelen.

Een ander mogelijk criterium voor de bepaling of sprake is van een strategische outsourcing is de

mate van interdependentie tussen de primaire processen van de outsourcer met die van de

outsourcee (Verwaal en Hesselmans, 2004). Zij stellen dat wanneer sprake is van een lage mate

Strategische Outsourcing vanuit Ondernemerschapsperspectief30

aan interdependentie er bij voorkeur wordt uitgegaan van een standaard markttransactie. Daar

waar sprake is van een hoge interdependentie stellen zij een logistieke ketenbesturing voor.

Dyer(2000) definieert daarbij een logistieke keten als een waardeketen waarin de keyspelers een

set van samenwerkingsprocessen hebben gecreëerd die hun in staat stellen samen te werken als

één geïntegreerde organisatie.

Op basis van de invalshoeken van Corbett en Verwaal is gekozen om de invalshoek van Verwaal

te hanteren, die is gebaseerd op interdependentie, omdat dit criterium meer concreet is om vast

te stellen of sprake is van strategische outsourcing. Als tegenhanger wordt hierbij commodity

outsourcing gehanteerd in lijn met de definitie van Corbett. Er is sprake van commodity

outsourcing wanneer een organisatie niet gelijktijdig kostenverlagingen en een toename in

functionaliteit zoekt, maar waarbij zij kostenverlagingen zal willen realiseren, zelfs wanneer dit

leidt tot tradeoffs als gevolg van een vermindering van functionaliteit.

3.2.3 Ondernemerschap

Managers beschrijven ondernemerschap veelal met termen als innovatief, flexibel, dynamisch,

risiconemend, creatief en op groei georiënteerd (Stevenson, 1985). In veel literatuur wordt

ondernemerschap gelijkgesteld met het starten van een nieuw bedrijf, ook wel het klassieke

entrepreneurial problem genoemd (Miles, Snow, 1978). Bij de uitwerking van het begrip

ondernemerschap wordt in de literatuur een veelheid aan stromingen onderkend. Een aantal van

deze stromingen is nader onderzocht op hun bruikbaarheid voor deze scriptie. De doelstelling is

om het begrip ondernemerschap dusdanig te operationaliseren dat het een objectief

meetinstrument wordt waarmee de mate van ondernemendheid objectief en herhaalbaar kan

worden bepaald zowel voor de outsourcee als voor de outsourcer. De volgende stromingen zijn

onderkend:

1. Stevenson (1990) met ondernemend management;

2. Covin en Slevin (1991) en Miller (1983) met ondernemerschap als innovatief

ondernemingsgedrag;

3. Lumpkin en Dess (1996) met het begrip ondernemende oriëntatie;

4. Shane en Venkataraman (1997) en Shane (2000) vanuit het herkennen van opportunities;

5. Davidsson (2001) met een vervolg op ondernemend management.

Deze benaderingen zullen achtereenvolgens worden besproken. Ze zijn in chronologische

volgorde geplaatst teneinde het voortschrijdend inzicht zichtbaar te maken.

Stevenson

De eerste onderzochte benadering van ondernemerschap betreft het concept ondernemend

management van Stevenson (1983). Hij beschouwt ondernemerschap als een op kansen-

gebaseerd organisatiegedrag. Hij stelt daarin twee uitersten tegenover elkaar:

de besturende of administratieve focus, ook wel bewindvoerder genoemd;

de ondernemende focus, ook wel bevorderaar genoemd.

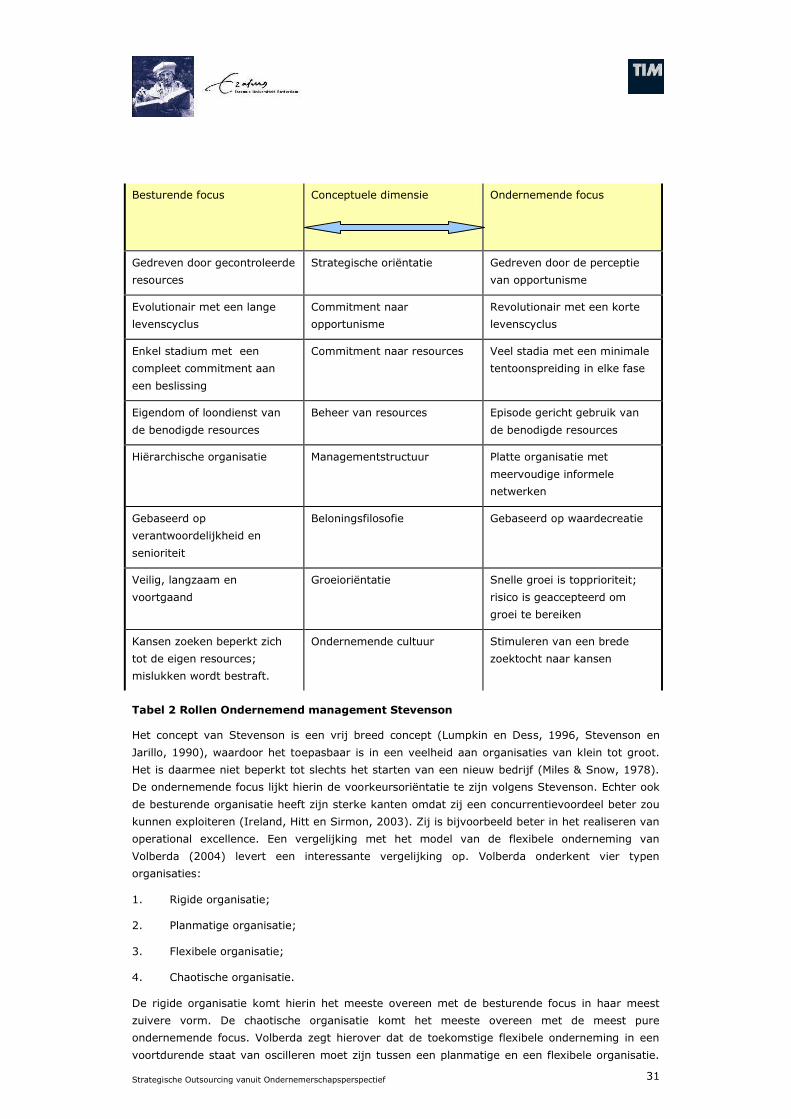

Beide rollen zijn in de volgende tabel tegenover elkaar geplaatst.

Strategische Outsourcing vanuit Ondernemerschapsperspectief 31

Besturende focus Conceptuele dimensie Ondernemende focus

Gedreven door gecontroleerde

resources

Strategische oriëntatie Gedreven door de perceptie

van opportunisme

Evolutionair met een lange

levenscyclus

Commitment naar

opportunisme

Revolutionair met een korte

levenscyclus

Enkel stadium met een

compleet commitment aan

een beslissing

Commitment naar resources Veel stadia met een minimale

tentoonspreiding in elke fase

Eigendom of loondienst van

de benodigde resources

Beheer van resources Episode gericht gebruik van

de benodigde resources

Hiërarchische organisatie Managementstructuur Platte organisatie met

meervoudige informele

netwerken

Gebaseerd op

verantwoordelijkheid en

senioriteit

Beloningsfilosofie Gebaseerd op waardecreatie

Veilig, langzaam en

voortgaand

Groeioriëntatie Snelle groei is topprioriteit;

risico is geaccepteerd om

groei te bereiken

Kansen zoeken beperkt zich

tot de eigen resources;

mislukken wordt bestraft.

Ondernemende cultuur Stimuleren van een brede

zoektocht naar kansen

Tabel 2 Rollen Ondernemend management Stevenson

Het concept van Stevenson is een vrij breed concept (Lumpkin en Dess, 1996, Stevenson en

Jarillo, 1990), waardoor het toepasbaar is in een veelheid aan organisaties van klein tot groot.

Het is daarmee niet beperkt tot slechts het starten van een nieuw bedrijf (Miles & Snow, 1978).

De ondernemende focus lijkt hierin de voorkeursoriëntatie te zijn volgens Stevenson. Echter ook

de besturende organisatie heeft zijn sterke kanten omdat zij een concurrentievoordeel beter zou

kunnen exploiteren (Ireland, Hitt en Sirmon, 2003). Zij is bijvoorbeeld beter in het realiseren van

operational excellence. Een vergelijking met het model van de flexibele onderneming van

Volberda (2004) levert een interessante vergelijking op. Volberda onderkent vier typen

organisaties:

1. Rigide organisatie;

2. Planmatige organisatie;

3. Flexibele organisatie;

4. Chaotische organisatie.

De rigide organisatie komt hierin het meeste overeen met de besturende focus in haar meest

zuivere vorm. De chaotische organisatie komt het meeste overeen met de meest pure

ondernemende focus. Volberda zegt hierover dat de toekomstige flexibele onderneming in een

voortdurende staat van oscilleren moet zijn tussen een planmatige en een flexibele organisatie.

Strategische Outsourcing vanuit Ondernemerschapsperspectief32

Zo nu en dan een chaotische en dus ultiem ondernemende organisatie is daarbij soms

noodzakelijk, mits de organisatie weer terugkeert naar een flexibele organisatie, de zogenaamde

strategische focus. De flexibele organisatie heeft ook veel kenmerken van de ondernemende

organisatie terwijl de planmatige organisatie de nodige karakteristieken van de besturende

organisatie heeft. Operational excellence staat in de planmatige organisatie centraal. Door

schaalgrootte-voordelen worden kostenvoordelen bereikt en kunnen diensten tegen lage kosten

worden aangeboden. Veel outsourcees richten zich op dit model ten einde de klant

kostenbesparingen te kunnen bieden. Voor de meeste outsourcingstrajecten ligt hier veelal het

primaire doel.

Managers hebben in veel gevallen een voorkeur voor de ondernemende focus. De besturende

focus geeft een indruk van stoffig, bureaucratisch en traag, een beeld dat de meeste bedrijven en

overheden niet van zichzelf willen hebben. Slevin en Covin (1990) en Miller (1983, 1988) stellen

echter nadrukkelijk dat bedrijven ook te ondernemend kunnen zijn. Dat wil zeggen dat zij risico’s

nemen of R&D-budgetten spenderen die niet in overeenstemming zijn met de marktomgeving of

met omstandigheden waarin zij aan het concurreren zijn. Op grond hiervan wordt geconcludeerd

dat een optimale mix in ondernemend management wordt gevonden in het centrum van de twee

uitersten.

Covin en Slevin

Covin en Slevin (1991) hebben een conceptueel model ontwikkelt waarin ondernemerschap wordt

beschouwd als een bepaald organisatiegedrag. Het model borduurt voort op een eerder model

van Miller (1993). In het model van Covin en Slevin worden externe, strategische en interne

variabelen onderkend. Deze leiden tot een bepaalde mate van ondernemerschap die weer effect

heeft op de performance van een bedrijf. Het model is ontwikkeld om de mate van

ondernemerschap in grote bestaande organisaties te kunnen meten, maar is ook toepasbaar in

kleine organisaties. Het mooie van het model is dat het externe variabelen betrekt in de mate van

ondernemerschap. Brown, Davidsson en Wiklund (2001) stellen echter dat ondanks de

populariteit van het instrument, het instrument een aantal beperkingen heeft omdat het een mix

van huidige gedragingen en gedragingen in het verleden meet. Een aantal onderzoekers vindt

verder dat het onduidelijk is wat de schaal nu daadwerkelijk meet. Daarmee is het niet zo’n valide

(zie voor validiteit subparagraaf §7.3.1) meetinstrument voor de mate van ondernemerschap.

Lumpkin en Dess

De volgende benadering komt voort uit de ontwikkeling van het begrip ondernemerschap via het

bredere veld van strategisch management. De trend in dit veld is om concepten van strategisch

management op bedrijfsniveau te modelleren in het begrip ondernemerschap (Covin & Slevin,

1991; Miller, 1983). Ook wordt de nadruk gelegd op corporate ondernemerschap als wijze van

groei en strategische vernieuwing voor langer bestaande grote ondernemingen (Guth & Ginsberg,

1990). Daarbij is van belang op welk niveau van analyse de strategische oriëntatie wordt

onderzocht.

Meer in het algemeen wordt vanuit strategisch management de nadruk gelegd op ondernemende

processen dan op het initiëren van nieuwe bedrijvigheid. Ondernemende processen zijn methoden

en besluitvormingsstijlen die managers gebruiken om ondernemend te handelen (Lumpkin en

Dess, 1996). Hieronder wordt ook begrepen het experimenteren met nieuwe technologieën,

nieuwe product-marktcombinaties en een neiging om riskante deelnemingen te initiëren.

Lumpkin en Dess (1996) hebben het begrip ondernemende oriëntatie (OO) ontwikkeld. Dit begrip

is onderverdeeld in de volgende vijf dimensies voor ondernemend handelen:

autonomie;

innovativiteit;

Strategische Outsourcing vanuit Ondernemerschapsperspectief 33

risiconeming;

pro-activiteit;

concurrerende agressiviteit.

Deze dimensies worden gebruikt om de kern van de ondernemende processen te kunnen

onderkennen en deze te meten. Het begrip ondernemerschap beschouwen zij als een meer

specifiek gedefinieerd begrip. Het wordt strikt beschouwd als het starten van een nieuw bedrijf.

Ondernemende oriëntatie is breder gedefinieerd en refereert aan processen, praktijken en

besluitvormingsactiviteiten die kunnen leiden tot een nieuwe initiatief in welke vorm dan ook. Het

is ontstaan uit het strategisch keuzeperspectief van Child (1972) die aanneemt dat nieuwe

kansen succesvol kunnen worden ondernomen door doelvol te handelen (Van de Ven, Poole,

1995). Ondernemende oriëntatie veronderstelt in meer of mindere mate dat al de vijf genoemde

dimensies aanwezig zijn. Bij de start van een nieuwe onderneming als tegenhanger, behoeven

slechts enkele van deze dimensies aanwezig te zijn.

Autonomie refereert in het model van Lumpkin en Dess (1996) aan onafhankelijke acties van

individuele personen of een team in het voortbrengen van ideeën en visies en het tot stand

brengen van deze visies. Innovativiteit reflecteert aan de drang om nieuwe ideeën te stimuleren

en te ondersteunen. Vernieuwing betreft het experimenteren door creatieve processen. Dit moet

resulteren in nieuwe processen, services en technologische doorbraken. Risiconeming heeft veel

verschillende betekenissen en laat zich derhalve niet zo eenvoudig definiëren. In de context van

strategie worden door Baird en Thomas (1985) drie typen strategische risico's onderkend:

deelnemingen in gewaagde projecten;

een relatief grote hoeveelheid middelen alloceren;

veel geleend geld.

Proactiviteit doelt op de mate waarin de besluiten van een organisatie de omgeving vormen door

het introduceren van nieuwe producten, technologieën en administratieve technieken. In de

tegengestelde vorm is een organisatie volgend en reactief (Miller en Friesen 1978). Een bedrijf als

Apple is met de iPod sterk proactief actief in de markt van mobiele MP3 spelers. Een proactieve

organisatie is een leider in plaats van een volger. Concurrerende agressiviteit volgens

Stinchcombe (1965) suggereert dat bedrijven en in het bijzonder jonge bedrijven speciaal gericht

zijn op de betrouwbaarheid van de “nieuwheid”. Daarom nemen ze stappen om zich te

legitimeren door middel van kracht ten opzichte van leveranciers, klanten en concurrenten.

De voorgaande vijf dimensies vormen gezamenlijk een maat voor de mate van ondernemende

oriëntatie. Een probleem is echter dat het begrip nog onvoldoende is geoperationaliseerd.