strategy focused organization survey - … · balanced scorecard yang dikenalkan oleh kaplan dan...

TRANSCRIPT

SSTTRRAATTEEGGYY FFOOCCUUSSEEDD OORRGGAANNIIZZAATTIIOONN

SSUURRVVEEYY

PUSAT ANALISIS DAN HARMONISASI KEBIJAKAN

SEKRETARIAT JENDERAL

KEMENTERIAN KEUANGAN

TAHUN 2012

DAFTAR ISI

EXECUTIVE SUMMARY ........................................................................................................ i BAB I PENDAHULUAN .......................................................................................................... 1

1.1 Latar Belakang ............................................................................................................. 1

1.2 Rumusan Masalah ........................................................................................................ 2

1.3 Tujuan Penelitian ......................................................................................................... 2

1.4 Manfaat Penelitian ....................................................................................................... 2

1.5 Ruang Lingkup Penelitian ........................................................................................... 3

1.6 Sistematika Penulisan .................................................................................................. 3

BAB II TEORI DAN TINJAUAN PUSTAKA ......................................................................... 4 2.1 Memobilisasi perubahan melalui kepemimpinan eksekutif ........................................ 5

2.2 Menerjemahkan strategi ke dalam kerangka operasional ............................................ 5

2.3 Menyelaraskan organisasi dengan strategi .................................................................. 6

2.4 Memotivasi untuk membuat strategi menjadi tugas setiap pegawai ........................... 6

2.5 Mengatur untuk membuat strategi menjadi proses yang berkelanjutan ...................... 7

BAB III METODOLOGI PENELITIAN .................................................................................. 8 3.1 Model Penelitian dan Variabel Penelitian ................................................................... 8

3.2 Teknik Pengumpulan Data .......................................................................................... 9

3.3 Metode Pengambilan Contoh (Sampling Method) ...................................................... 9

3.4 Teknik Analisis Data ................................................................................................. 12

3.5 Jadwal Pelaksanaan Penelitian .................................................................................. 13

BAB IV HASIL DAN PEMBAHASAN ................................................................................. 14 4.1 Gambaran Umum Objek Penelitian ........................................................................... 14

4.1.1 Sebaran Unit Eselon I .................................................................................... 14

4.1.2 Profil Jabatan Responden ............................................................................... 16

4.1.3 Jenis Kelamin Responden .............................................................................. 17

4.1.4 Tingkat Pendidikan Responden ..................................................................... 17

4.1.5 Lama Bekerja Responden .............................................................................. 18

4.1.6 Tingkat pemahaman terhadap BSC/IKU ....................................................... 18

4.2 Analisis Data Dan Pembahasan ................................................................................. 21

BAB V KESIMPULAN DAN SARAN .................................................................................. 33 5.1 Kesimpulan ................................................................................................................ 33

5.2 Rekomendasi .............................................................................................................. 33

2

EXECUTIVE SUMMARY

Implementasi sistem manajemen kinerja Balanced Scorecard (BSC) di lingkungan

Kementerian Keuangan telah dimulai sejak tahun 2007. Seiring dengan perkembangan

pembangunan BSC, setiap tahun terdapat perbaikan dan penyempurnaan (continuous

improvement). Pada tahun 2012 semua pegawai telah menandatangani kontrak kinerja dan

mendapatkan penilaian kinerja dari masing-masing atasan.

Langkah strategis selanjutnya adalah menjaga kualitas manajemen kinerja yang telah

diimplementasi pada semua unit kerja sesuai dengan prinsip-prinsip best practice. Prinsip-

prinsip Strategy Focused Organization (SFO) yang ditemukan oleh Kaplan dan Norton

digunakan oleh banyak organisasi untuk menjaga agar tetap fokus dan konsisten terhadap

pencapaian strategi. Berdasarkan prinsip-prinsip tersebut, telah dilakukan Survei Strategy

Focused Organization di lingkungan Kemenkeu tahun 2012 di lingkungan Kementerian

Keuangan oleh Pushaka bersama Manajer Kinerja Organisasi pada bulan Juni s.d. Agustus

2012. Survei tersebut dilakukan di 17 kota diantaranya Jakarta, Solo, Semarang, Malang,

Surabaya, Medan, Padang, Pekanbaru, Palembang, Balikpapan, Pontianak, Banjarmasin,

Makassar, Manado, Mataram, Denpasar dan Ternate. Sampel diambil dengan memperhatikan

keterwakilan dari setiap unit eselon I, level jabatan, dan kantor pusat/kantor daerah, dan

keterbatasan anggaran. Untuk menjamin keterwakilan responden terhadap keseluruhan

populasi digunakan teknik probability sampling.

Tujuan dilakukan survei adalah untuk mengetahui level implementasi prinsip SFO

pada Kementerian Keuangan dan Unit Eselon I. Melalui survei tersebut diharapkan pengelola

kinerja memperoleh umpan balik untuk memperbaiki kualitas manajemen kinerja

Kementerian Keuangan. Hasil survei SFO dikategorikan kedalam 5 level implementasi SFO

sebagai berikut: (i) we are awful at this; (ii) we are not good at this; (iii) we are okay at this;

(iv) we are good at this; dan (v) we are best practice at this.

Adapun hasil survei implementasi lima prinsip Strategy Focused Organization pada

Kementerian Keuangan sudah baik yaitu termasuk dalam kategori 4 (we are good at this).

Nilai tertinggi terdapat dalam implementasi prinsip SFO-1 yaitu "Memobilisasi perubahan

melalui kepemimpinan eksekutif" dengan nilai 4,79. Sedangkan nilai terendah terdapat dalam

prinsip SFO-4 yaitu " Memotivasi untuk membuat strategi menjadi tugas setiap pegawai"

dengan nilai 4,52. Sedangkan pada level unit eselon I yang termasuk dalam kategori 5 (we

are best practice at this) adalah DJKN, DJPK dan Bapepam-LK dan yang termasuk dalam

i

ii

kategori 4 (we are good at this) adalah Setjen, DJA, DJP, DJBC, DJPB, DJPU, Itjen, BKF

dan BPPK.

Faktor utama yang mempengaruhi keberhasilan implementasi tersebut adalah adanya

monitoring dan review, arahan dan motivasi terhadap pencapaian kinerja, serta sinergi antara

atasan dengan pengelola IKU dalam pengelolaan kinerja., sedangkan faktor yang masih perlu

dilakukan perbaikan adalah:

1. kurangnya awareness dari pegawai mengenai pengelolaan kinerja.

2. belum adanya reward yang membedakan organisasi dan individu yang berkinerja tinggi

dengan organisasi dan individu yang berkinerja rendah.

3. belum jelasnya kebutuhan kompetensi pegawai yang mendukung tujuan organisasi dan

pelaksanaan pendidikan dan pelatihan yang tidak sesuai dengan rencana.

Dalam rangka peningkatan prinsip-prinsip Strategy Focused Organization,

Kementerian Keuangan perlu melakukan langkah-langkah sebagai berikut:

1. Meningkatkan peran atasan langsung dan change agent dalam komunikasi dan edukasi

pengelolaan kinerja.

2. Melaksanakan monitoring dan review secara berkala untuk mengetahui progress capaian

kinerja dan membangun awareness bersama.

3. Menyusun sistem reward yang fair untuk membedakan organisasi dan individu yang

berkinerja tinggi.

4. Meningkatkan kualitas koordinasi antara unit eselon I dengan unit pengelola SDM dan

unit pelatihan dalam penyusunan kebutuhan kompetensi pegawai dan kebutuhan diklat

yang dibutuhkan.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Organisasi produktif adalah organisasi yang berfokus pada strategi, memiliki kinerja

tinggi serta dapat mengimplementasikan strateginya dengan baik. Suatu organisasi hendaknya

dapat menyeimbangkan proses formulasi strategi dan implementasi atas strategi.

Penyelarasan antara formulasi dan implementasi strategi tersebut salah satunya dapat

diterapkan dengan konsep Strategy Focused Organization dengan menggunakan metode

Balanced Scorecard yang dikenalkan oleh Kaplan dan Norton.

Kementerian Keuangan sendiri sejak akhir tahun 2007 telah menetapkan Balanced

Scorecard (BSC) sebagai pendekatan dalam pengelolaan kinerja. Tahap pembangunan dan

pengembangan BSC serta cascading kepada level paling bawah berjalan secara bertahap.

Pada tahun 2011, pembangunan BSC telah sampai pada level individu (individual

scorecard). Semua pegawai Kementerian Keuangan telah mempunyai ukuran kinerja yang

jelas dengan target yang terukur. Melalui indikator kinerja yang jelas dan terukur tersebut

diharapkan kinerja (performance) Kementerian Keuangan meningkat sesuai dengan

keinginan stakeholders.

Setelah proses pembangunan scorecard selesai sampai level individu, langkah

selanjutnya yang perlu dilaksanakan adalah memperbaiki kualitas strategi dan scorecard

organisasi maupun individu. Manajemen kinerja berbasis BSC mesti diperkuat dengan

standar implementasi yang jelas pada semua unit organisasi. Standar ini dapat memberi

awareness kepada pengelola kinerja mengenai posisi organisasi sesuai dengan ukuran-ukuran

yang teruji.

Robert Kaplan dan David Norton telah mengenalkan suatu pendekatan dalam menguji

implementasi BSC melalui Strategy Focused Organization (SFO). SFO membantu pengelola

kinerja dalam melakukan assessment organisasi dan individu berdasarkan 5 (lima) prinsip

yang ada dalam SFO. Berdasarkan 5 prinsip inilah dapat dilakukan evaluasi mengenai level

implementasi sistem manajemen kinerja BSC.

‐1‐

1.2 Rumusan Masalah

Berdasarkan uraian di atas, maka permasalahan yang diajukan dalam penelitian ini

adalah sebagai berikut :

1. Bagaimana level implementasi prinsip-prinsip SFO pada Kementerian Keuangan dan

masing-masing unit Eselon I?

2. Apakah terdapat perbedaan atas implementasi prinsip-prinsip SFO pada Kementerian

Keuangan dan masing-masing unit Eselon I?

3. Bagaimana pencapaian setiap prinsip SFO relatif terhadap prinsip SFO lainnya pada

Kementerian Keuangan dan masing-masing unit Eselon I?

4. Hal-hal apakah yang mempengaruhi pencapaian level implementasi prinsip-prinsip SFO

pada Kementerian Keuangan dan masing-masing unit Eselon I?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk:

1. Mengetahui level implementasi prinsip-prinsip SFO pada Kementerian Keuangan dan

masing-masing unit Eselon I.

2. Mengetahui perbedaan atas implementasi prinsip-prinsip SFO pada Kementerian

Keuangan masing-masing unit Eselon I.

3. Mengetahui prinsip-prinsip SFO yang harus dipertahankan serta ditingkatkan atau

diperbaiki oleh Kementerian Keuangan dan masing-masing unit Eselon I.

4. Mengetahui hal-hal yang mempengaruhi pencapaian level implementasi prinsip-prinsip

SFO pada Kementerian Keuangan dan masing-masing unit Eselon I.

1.4 Manfaat Penelitian Penelitian ini merupakan bahan untuk mengevaluasi pengelolaan kinerja organisasi

berdasarkan 5 (lima) prinsip SFO sehingga dapat memberikan manfaat bagi perbaikan

kinerja organisasi yaitu:

1. Kementerian Keuangan dan Unit Eselon I mengetahui level implementasi prinsip-prinsip

SFO serta prinsip yang telah dilaksanakan dengan baik atau kurang baik.

2. Dengan mengetahui level implementasi dan prinsip SFO yang dilaksanakan dengan baik

atau kurang baik, Kementerian dan setiap unit eselon I dapat menyiapkan kebijakan untuk

bisa mempertahankan, memperbaiki atau meningkatkan implementasi tersebut.

3. Berdasarkan informasi mengenai level implementasi dan prinsip SFO yang dilaksanakan

dengan baik dan kurang baik, pengelola kinerja memiliki bahan evaluasi untuk

memperbaiki sistem pengelolaan kinerja di lingkungan Kementerian Keuangan.

‐2‐

1.5 Ruang Lingkup Penelitian Dalam penelitian ini terdapat keterbatasan dalam memperoleh sampel, sehingga

penelitian hanya dibatasi pada level implementasi prinsip-prinsip SFO pada tingkat

kementerian dan unit eselon I.

1.6 Sistematika Penulisan Penulisan hasil penelitian ini disusun secara sistematika ke dalam lima bab, yaitu:

1. Bab I Pendahuluan

Bab ini berisi latar belakang, perumusan masalah, tujuan penelitian, manfaat penelitian

dan ruang lingkup penelitian.

2. Bab II Tinjauan Pustaka

Bab ini berisi landasan teori mengenai prinsip-prinsip SFO.

3. Bab III Metode Penelitian

Bab ini berisi sumber data, jumlah populasi dan sampel penelitian, metode pengumpulan

data, definisi operasional variabel, metode pengambilan sampel dan metode analisis.

4. Bab IV Hasil dan Pembahasan

Bab ini berisi mengenai gambaran umum objek penelitian, analisis data dan pembahasan.

5. Bab V Penutup

Bab ini berisi kesimpulan dan saran.

‐3‐

BAB II

TEORI DAN TINJAUAN PUSTAKA

Kaplan dan Norton dalam bukunya yang berjudul “The Strategy Focused

Organization”, memaparkan berbagai kesuksesan suatu organisasi yang didorong oleh

implementasi Balanced Scorecard. Berdasarkan berbagai cerita sukses tersebut, dituliskan

demikian: “When talking about how they achieved these breakthrough results, the executives

continually mention two words: alignment and focus”. Dengan melakukan alignment, semua

usaha yang dilakukan oleh organisasi ditelaah kesesuaian dan relevansinya dengan visi dan

misi yang ingin dicapai (do the right thing), sedangkan fokus dibutuhkan agar sumberdaya

yang terbatas dapat dikelola sesuai prioritas utama dalam rangka pencapaian visi dan misi

tersebut.

Suatu organisasi berhasil mencapai tujuannya dengan berfokus pada strategi

organisasi yang ditunjukkan dalam implementasi manajemen kinerja. Hal ini dituangkan

dalam suatu konsep yang dikenal dengan Strategy Focused Organization atau biasa disingkat

SFO. Secara sederhana, konsep ini dapat digambarkan sebagai berikut:

Gambar 2.1 Lima Prinsip Strategy Focused Organization Sumber: Kaplan dan Norton

‐4‐

2.1 Memobilisasi perubahan melalui kepemimpinan eksekutif

Prinsip pertama ini cukup berbeda dibandingkan dengan empat prinsip lainnya. Empat

prinsip lainnya terkait dengan penggunaan Balanced Scorecard sebagai alat manajemen

kinerja serta proses pendukung yang dibutuhkan. Prinsip ini berbicara tentang pentingnya

keterlibatan pemimpin dalam menggerakkan organisasi menuju pencapaian tujuan.

Dalam memimpin organisasi, seorang pemimpin harus memiliki visi dan misi yang

jelas. Visi menunjukkan tujuan yang ingin dicapai organisasi pada masa yang akan datang,

biasanya bersifat jangka panjang. Sedangkan misi merupakan pernyataan mengenai cara

untuk mencapai tujuan tersebut. Visi dan misi yang baik dapat memotivasi dan menjadi arah

bagi pegawai dalam mencapai tujuannya. Dalam mencapai visi, misi dan menjankan

perubahan dalam organisasi sangat dibutuhkan komitmen pimpinan. Komitmen ini

memotivasi dan menjadi energi bagi seluruh komponen organisasi.

Organisasi seharusnya tidak statis, namun secara dinamis dapat merespon terhadap

kondisi yang menuntut organisasi berubah menjadi lebih baik. Peran seorang pemimpin

sangat diperlukan dalam kondisi organisasi berada dalam tahap perubahan. Dalam tahap ini,

seorang pemimpin harus mampu menjelaskan alasan suatu organisasi harus berubah. Selain

itu, untuk mendukung perubahan tersebut, pimpinan harus membangun cara baru untuk

mengelola organisasi berdasarkan budaya yang berorientasi pada kinerja. Hal terpenting

dalam kesuksesan implementasi BSC adalah kepemilikan dan keterlibatan pimpinan.

BSC bukan sekedar alat pengukuran kinerja, namun lebih dari itu BSC merupakan

suatu alat untuk manajemen kinerja yang didalamnya menuntut perubahan organisasi. Proses

perubahan tersebut perlu dibantu oleh agen-agen perubahan yang memberi tuntunan dan

bertindak sebagai role model dalam menjalankan perubahan.

2.2 Menerjemahkan strategi ke dalam kerangka operasional

Strategi yang ditetapkan suatu organisasi umumnya bersifat normatif sehingga sulit

untuk dimengerti oleh seluruh pegawai. Oleh karena itu, strategi perlu diterjemahkan menjadi

lebih deskriptif dan dalam kerangka yang operasional. Penerjemahan ini dapat dilakukan

salah satunya melalui implementasi Balanced Scorecard. Implementasi sistem manajemen

kinerja ini mensyaratkan pembangunan strategy map yang berfungsi sebagai dashboard yang

menggambarkan kombinasi berbagai sasaran strategis untuk mencapai tujuan organisasi.

Pencapaian atas sasaran ini diukur dengan penetapan Indikator Kinerja Utama (IKU)

atau scorecard. Ukuran atas kinerja yang ingin dicapai ditetapkan dalam suatu target IKU.

Kinerja dikatakan baik atau buruk ditentukan berdasarkan pencapaian atas target IKU

‐5‐

tersebut. Penetapan target IKU diharapkan memberikan tantangan, namun tetap realistis

untuk dicapai.

Oleh karena itu, apabila terdapat IKU atau sasaran yang membutuhkan upaya keras

untuk mencapainya atau tidak dapat dicapai dengan sistem yang biasa dilakukan, maka

organisasi dapat menetapkan berbagai inisiatif strategis. Inisiatif strategis berupa kegiatan-

kegiatan baru dan tidak bersifat rutin. Pencapaian kinerja ini harus dilaporan secara akuntabel

yang dilakukan secara periodik.

2.3 Menyelaraskan organisasi dengan strategi

Kinerja organisasi bukan hanya sekedar hasil penjumlahan seluruh kinerja pegawai.

Untuk mencapai kinerja yang lebih baik, maka dibutuhkan sinergi antar seluruh komponen

organisasi. Suatu organisasi terdiri atas berbagai sektor, seperti perusahaan, unit bisnis, unit

pendukung. Sedangkan suatu kementerian biasanya terdiri atas level Kementerian, Unit

Eselon I baik unit teknis maupun unit pendukung, Unit Eselon II, Unit Eselon III, Unit Eselon

IV, dan pelaksana. Unit-unit ini seringkali memiliki tujuan, dasar pengetahuan dan budaya

kerja masing-masing. Jika fungsi di dalam organisasi berdiri sendiri, maka hal ini menjadi

hambatan terhadap implementasi strategi karena kurangnya komunikasi dan koordinasi antar

fungsi.

Implementasi BSC dimulai dengan menerjemahkan strategi menjadi tujuan yang ingin

dicapai perusahaan atau kementerian. Kemudian, BSC membantu organisasi untuk

menurunkan strategi serta target yang ingin dicapai tersebut ke unit di bawahnya. Sehingga

tujuan serta strategi yang ditetapkan divisi selaras dengan organisasi. Untuk mencapai tujuan

tersebut, dibutuhkan juga sinergi pada level divisi yaitu unit bisnis dan unit pendukung.

Selain penyelarasan dalam internal organisasi, suatu organisasi perlu selaras dengan

unit di luar organisasi, misalnya pemasok, distributor, pelanggan dan lain-lainnya. Hal ini

menjamin kelancaran perolehan input serta distribusi output. Pentingnya keselarasan pada

organisasi juga perlu didukung oleh keselarasan pada board of director.

2.4 Memotivasi untuk membuat strategi menjadi tugas setiap pegawai

Beberapa implementasi yang dilakukan untuk mencapai prinsip ini adalah:

a. Menciptakan awareness pegawai terhadap strategi. Peran atasan sangat diperlukan dalam

mengkomunikasikan strategi kepada para pegawai.

b. Menyelaraskan tujuan individu terhadap tujuan organisasi sehingga kinerja seluruh

pegawai mendukung pencapaian tujuan organisasi.

‐6‐

c. Menyelaraskan pemberian penghargaan dengan kinerja. Sistem penghargaan yang tidak

dihubungkan dengan kinerja akan berpengaruh terhadap perilaku bekerja. Pegawai akan

cenderung tidak bekerja secara optimal karena tidak ada penghargaan untuk berkinerja

baik.

d. Menyelaraskan pembangunan kompetensi. Hal ini bertujuan untuk menyelaraskan

kompetensi pegawai dengan kompetensi yang dibutuhkan organisasi. Sehingga, pegawai

dapat mendorong pencapaian tujuan organisasi.

2.5 Mengatur untuk membuat strategi menjadi proses yang berkelanjutan

Organisasi yang berfokus pada strategi harus diwujudkan dalam pengelolaan

organisasi. Hal ini dapat ditunjukkan dengan melakukan proses pelaporan kinerja secara

teratur. Pelaksanaan perencanaan, penganggaran, pembangunan SDM dan IT serta proses

manajemen lainnya juga harus diselaraskan dengan strategi. Untuk memantau proses ini,

perlu ditunjuk pihak yang dapat memonitor proses tersebut. Unit ini sering disebut dengan

SMO (Strategy Management Office).

‐7‐

BAB III

METODOLOGI PENELITIAN

3.1 Model Penelitian dan Variabel Penelitian

Gambar 3.1 Model Penelitian Sumber: Olahan Peneliti

Variabel yang diteliti adalah tingkat implementasi prinsip-prinsip SFO. Penjelasan

variabel dan rincian indikatornya adalah sebagai berikut:

Definisi Tingkat Ukuran

Nama variabel

Memobilisasi perubahan melalui kepemimpinan eksekutif

Kepemimpinan merupakan salah satu peran yang sangat penting dalam memobilisasi perubahan, hal ini dilihat dengan: - Komitmen pimpinan - Menyampaikan perubahan dengan jelas - Terikat dengan tim leadership - Memperjelas visi dan strategi - Memobilisasi organisasi - Mengidentifikasi manajer program

Likert

Menerjemahkan strategi ke dalam kerangka operasional

Eksekusi strategi dapat berjalan efektif jika seluruh komponen organisasi mengerti. Oleh karena itu, perlu menerjemahkan strategi menjadi hal yang bersifat operasional melalui: - Pemetaan strategi - Penentuan alat ukur - Penetapan target - Pelaksanaan inisiatif - Melaksanakan akuntabilitas

Likert

Menyelaraskan organisasi dengan strategi

Kinerja terbaik dapat dicapai dengan adanya: - Penyelarasan unit pendukung - Penyelarasan antar divisi - Penyelarasan antar departemen - Penyelarasan antar tim proyek

Likert

‐8‐

Definisi Tingkat Ukuran

Nama variabel

Memotivasi untuk membuat strategi menjadi tugas setiap pegawai

Pencapaian strategi harus didukung oleh segenap pegawai, maka diperlukan mekanisme, seperti: - Mengkomunikasikan strategi - Menyelaraskan tujuan individu dengan tujuan organisasi - Menyelaraskan pemberian tunjangan dengan kinerja - Menyelaraskan pembangunan kompetensi

Likert

Mengatur untuk membuat strategi menjadi proses yang berkelanjutan

Organisasi yang berfokus pada strategi harus diwujudkan dalam pengelolaan organisasi, seperti: - Melaksanakan sistem pelaporan kinerja - Melakukan rapat untuk mereview strategi - Mengintegrasikan perencanaan, penganggaran dengan

strategi - Menghubungkan perencanaan SDM dan IT dengan

strategi - Menghubungkan proses manajemen dengan strategi - Membangun SMO (Strategy Management Office)

Likert

Tabel 3.1 Variabel Penelitian Sumber: Olahan Peneliti

3.2 Teknik Pengumpulan Data

Data yang digunakan adalah data primer. Pengumpulan data dilakukan melalui studi

komunikasi dengan dua cara, yaitu:

1. Kuesioner yang disebarkan melalui email dan intranet untuk memperoleh sebaran data

yang lebih luas.

2. Wawancara untuk menggali permasalahan secara lebih dalam yang terdiri atas:

a. Wawancara terhadap peserta yang mengikuti kegiatan survey SFO yang dilaksanakan

di semua kantor pusat dan kantor daerah di 17 kota.

b. Wawancara melalui telepon khususnya untuk kantor-kantor yang berada pada remote

area.

3.3 Metode Pengambilan Contoh (Sampling Method) 3.3.1. Populasi

Populasi adalah keseluruhan objek yang akan diteliti. Objek penelitian dalam hal ini

adalah seluruh pegawai Kementerian Keuangan kecuali Menteri, Wakil Menteri dan Pejabat

Eselon I dan pelaksana.

‐9‐

Rincian jumlah pegawai Kementerian Keuangan berdasarkan data pembangunan

scorecard adalah:

Unit Eselon I Jumlah Pegawai

No Eselon II Eselon III Eselon IV

Eselon V, Pelaksana, Jabatan Fungsional

Jumlah

P V P V P V P V 1 Setjen 17 99 286 1.470 1.8722 DJA 8 42 157 607 8143 DJP 14 31 331 242 4.049 27.172 31.839

4 DJBC 13 18 44 158 151 966 1.4947422

Es.V: 1121 10.266

5 DJPB 9 30 44 333 172 1.291 764 6.191 8.4196 DJKN 11 17 32 172 121 726 367 2.093 3.4917 DJPK 5 24 98 315 4428 DJPU 6 25 93 218 3429 Itjen 9 45 28 473 55510 Bapepam-LK 16 61 189 742 1.00811 BKF 7 31 95 306 43912 BPPK 8 12 33 91 47 664 297 1.152

Total 123 96 790 938 8.560 50.595 61.102Keterangan: P = Pusat; V= Vertikal Tabel 3.2 Jumlah Pegawai Kementerian Keuangan Sumber: Olahan Peneliti

3.3.2. Sampel

Sampel diambil dengan memperhatikan keterwakilan dari setiap unit eselon I, level

jabatan, dan kantor pusat/kantor daerah, dan keterbatasan anggaran. Untuk menjamin

keterwakilan responden terhadap keseluruhan populasi digunakan teknik probability

sampling. Teknik sampling yang digunakan multi-stage random sampling (pengembangan

dari cluster sampling untuk wilayah yang luas), dengan rincian berikut:

a. Menentukan obyek survei pada masing-masing eselon I, dengan ketentuan:

1) Eselon II, jika Eselon II pada masing-masing Eselon I:

a) Jumlahnya <20 orang, maka sampel menggunakan populasi;

b) Jumlahnya ≥20 orang, maka sampel yang digunakan sebanyak 20 orang dengan

perbandingan 8 unit kantor pusat dan 12 unit kantor vertikal.

2) Eselon III, IV, V dihitung dengan menggunakan deret agar memperoleh

perbandingan yang proporsional antara tiap level jabatan.

a) 3 (tiga) Eselon III kantor pusat pada masing-masing Eselon II terpilih

‐10‐

b) 4 (empat) Eselon III kantor vertikal pada masing-masing Eselon II terpilih, yang

terdiri atas 1 (satu) Eselon III pada Kanwil dan 3 (tiga) Eselon III pada kantor

pelayanan.

c) 3 (tiga) Eselon IV pada masing-masing Eselon III terpilih

3) Pelaksana.

a) Unit pada kantor pusat adalah 5% dari jumlah pelaksana;

b) Unit pada kantor vertikal adalah 3% dari jumlah pelaksana;

Data survei pelaksana bukanlah input dalam analisis data dan akan diolah secara

terpisah untuk menggambarankan implementasi di level pelaksana. Hal ini disebabkan karena

pemahaman dalam level pelaksana masih kurang sehingga akan mengurangi validitas

pengisian kuesioner.

Berdasarkan perhitungan di atas, maka jumlah sampel yang direncanakan pada

masing-masing unit eselon I adalah sebagai berikut:

No. Unit Eselon II Eselon III Eselon IV

Eselon V, Pelaksana dan

Jabatan Fungsional

Total

P V P V P V P V 1 Setjen 17 51 153 74 2952 DJA 8 24 72 30 1343 DJP 8 12 24 48 72 144 272 652 1.232

4 DJBC 8 12 24 48 72 144 75 Es V: 34 189 605

5 DJPB 8 12 24 48 72 144 38 186 5326 DJKN 8 12 24 48 72 144 18 63 3897 DJPK 5 15 45 16 818 DJPU 6 18 54 11 899 Itjen 9 27 81 24 141

Bapepam-LK 16 48 144 37 24510

11 BKF 7 21 63 15 10612 BPPK 8 24 8 72 53 33 9 207 Jumlah 108 48 324 200 972 629 643 1.132 4.056

Keterangan: P = Pusat; V= Vertikal Tabel 3.3 Sampel Penelitian SFO Sumber: Olahan Peneliti

b. Untuk memperoleh gambaran lebih mendalam dan mengkonfirmasi pendapat pegawai

mengenai pernyataan kuesioner, dilakukan survei melalui wawancara pada beberapa

daerah dan di Kantor Pusat.

‐11‐

c. Penentuan kota dengan purposive sampling (pengambilan sampel dilakukan hanya atas

dasar pertimbangan penelitinya saja yang menganggap unsur-unsur yang dikehendaki

telah ada dalam anggota sampel yang diambil.)

d. Adapun kota yang dijadikan tempat survei adalah: Jakarta, Medan, Padang, Pekanbaru,

Palembang, Semarang, Solo, Surabaya, Malang, Pontianak, Banjarmasin, Balikpapan,

Manado, Ternate, Makassar, Mataram, Denpasar.

3.4 Teknik Analisis Data

Penelitian ini menggunakan analisis data sebagai berikut

1. Statistika deskriptif

Statistika deskriptif digunakan untuk mengumpulkan, mengolah, menyajikan dan

menganalisis data kuantitatif secara deskriptif. Penyajian data dilakukan tanpa penarikan

kesimpulan. Hasil analisis datanya akan ditunjukkan dalam bentuk tabel, diagram, grafik dan

lainnya.

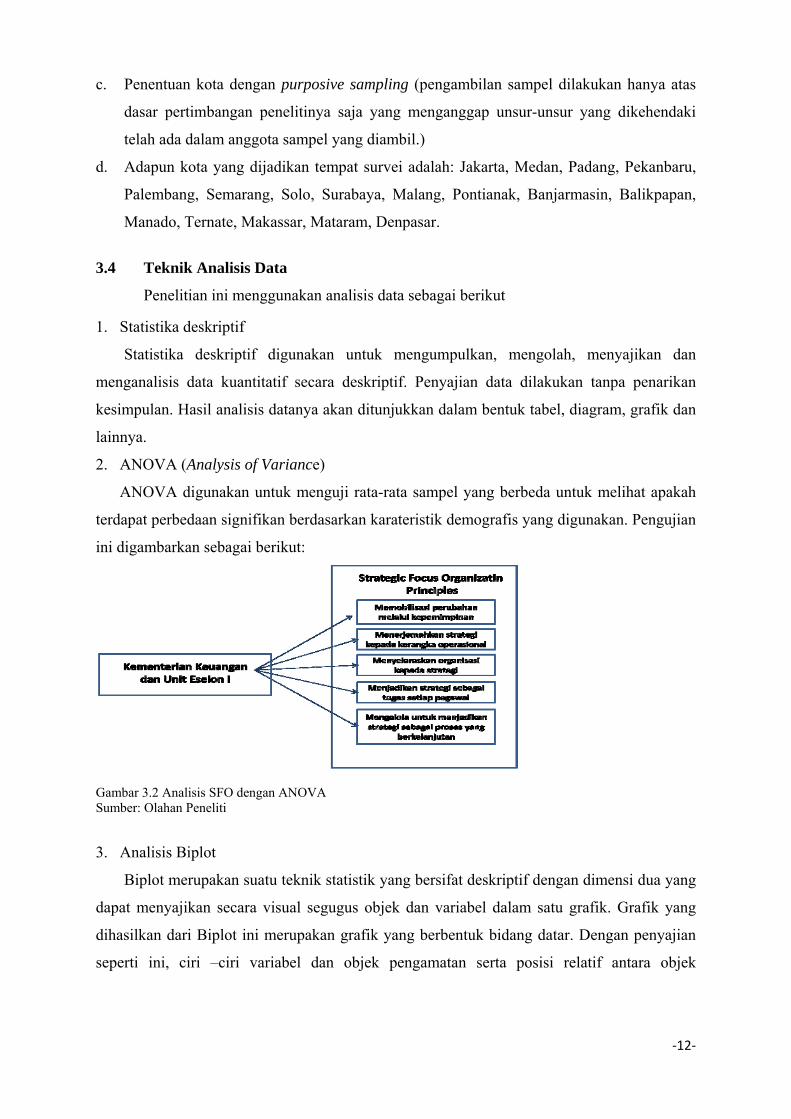

2. ANOVA (Analysis of Variance)

ANOVA digunakan untuk menguji rata-rata sampel yang berbeda untuk melihat apakah

terdapat perbedaan signifikan berdasarkan karateristik demografis yang digunakan. Pengujian

ini digambarkan sebagai berikut:

Gambar 3.2 Analisis SFO dengan ANOVA Sumber: Olahan Peneliti

3. Analisis Biplot

Biplot merupakan suatu teknik statistik yang bersifat deskriptif dengan dimensi dua yang

dapat menyajikan secara visual segugus objek dan variabel dalam satu grafik. Grafik yang

dihasilkan dari Biplot ini merupakan grafik yang berbentuk bidang datar. Dengan penyajian

seperti ini, ciri –ciri variabel dan objek pengamatan serta posisi relatif antara objek

‐12‐

pengamatan dengan variabel dapat dianalisis (Jollife (1986) dan Rowling (1988) dalam

Sartono dkk, 2003).

Contoh gambaran hasilnya:

Gambar 3.3 Analisis SFO dengan Biplot Sumber: Olahan Peneliti

4. Analisis faktor

Teknik ini merupalan metode statistika yang bertujuan untuk menganalisis

ketergantungan (interdependensi) antar variabel. Sehingga dapat mereduksi dimensi data

dengan mengelompokkan sejumlah faktor. Selain itu, analisis ini berfungsi mengetahui bobot

tiap kelompok faktor.

3.5 Jadwal Pelaksanaan Penelitian

No Kegiatan Jadwal Pelaksanaan

April Mei Juni Juli Ags Sept Okt Nov

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Penyusunan

Proposal

1

Penyusunan

Kuesioner

2

3 Uji Kuesioner

Pengumpulan

Data

4

5 Pengolahan Data

Penyusunan

Laporan

Pelaksanaan

Survey

6

Tabel 3.4 Jadwal Pelaksanaan Penelitian Sumber: Olahan Peneliti

‐13‐

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian

Penelitian survei Strategy Focused Organization (SFO) Kementerian Keuangan RI

dilakukan di 17 kota yang tersebar di pulau Sumatera, Jawa, Kalimantan, Sulawesi, Nusa

Tenggara Barat, Bali dan Maluku. Adapun kota-kota yang menjadi lokasi penelitian di pulau

Jawa diantaranya Jakarta, Solo, Semarang, Malang dan Surabaya. Kota-kota di pulau

Sumatera adalah Medan, Padang, Pekanbaru dan Palembang. Kota di pulau Kalimantan

adalah Balikpapan, Pontianak dan Banjarmasin, di Sulawesi adalah Makassar dan Manado,

dan di Nusa Tenggara Barat adalah Mataram, di Bali adalah Denpasar, di Maluku adalah

Ternate.

Di setiap kota lokasi penelitian, survei dipimpin oleh seorang koordinator yang

merupakan pejabat eselon III atau eselon IV dari Pusat Analisis dan Harmonisasi Kebijakan,

Sekretariat Jenderal. Seorang koordinator didampingi oleh 4 orang anggota surveyor.

Anggota terdiri dari dua orang tim survei SFO dan dua orang peninjau yang berasal dari

kantor pusat unit eselon I yang kantor vertikalnya dijadikan objek survei. Pelaksanaan survei

diselenggarakan mulai bulan Mei sampai dengan bulan September tahun 2012, dengan target

responden sebanyak 4.000 orang. Survei dilaksanakan dengan bantuan kuesioner terstruktur

yang dapat dilihat pada lampiran , dan sudah disosialisasikan sebelumnya ke setiap unit kerja.

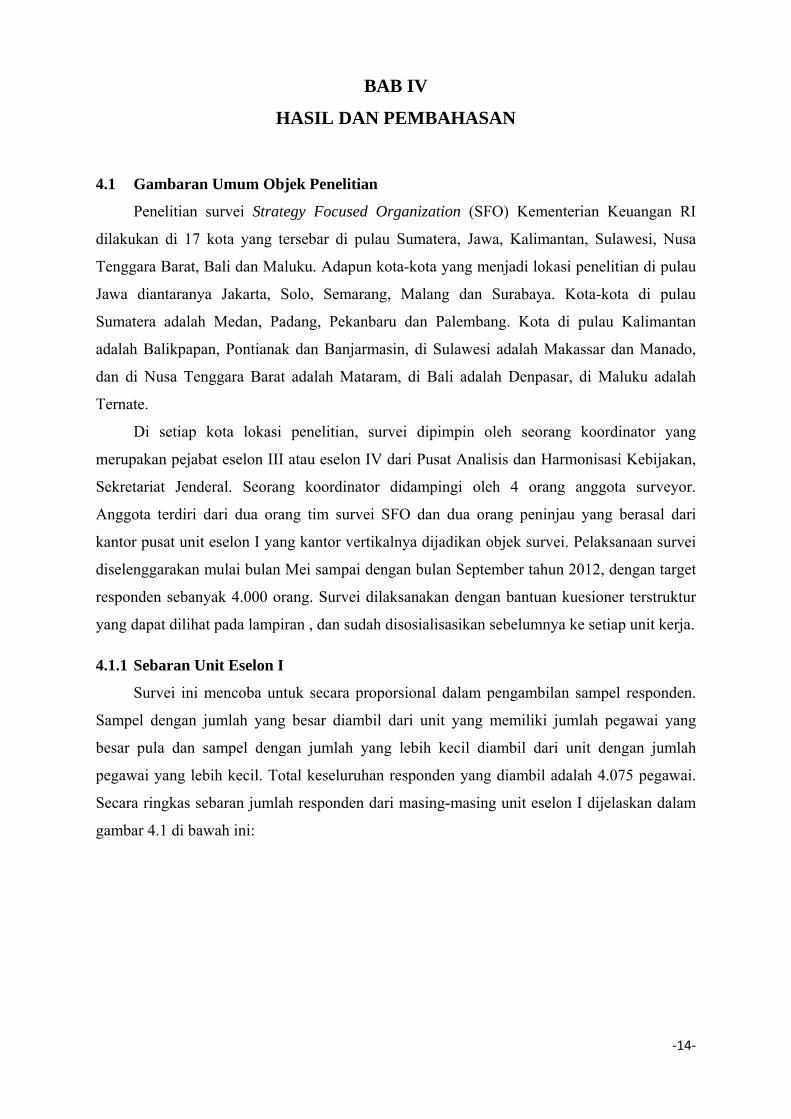

4.1.1 Sebaran Unit Eselon I

Survei ini mencoba untuk secara proporsional dalam pengambilan sampel responden.

Sampel dengan jumlah yang besar diambil dari unit yang memiliki jumlah pegawai yang

besar pula dan sampel dengan jumlah yang lebih kecil diambil dari unit dengan jumlah

pegawai yang lebih kecil. Total keseluruhan responden yang diambil adalah 4.075 pegawai.

Secara ringkas sebaran jumlah responden dari masing-masing unit eselon I dijelaskan dalam

gambar 4.1 di bawah ini:

‐14‐

110 142

975692 696

547

97 91 134 234104

253

Gambar 4.1 Sebaran responden per-unit eselon I Sumber: Olahan peneliti

Jumlah responden terbanyak berasal dari DJP dengan 975 orang atau 29,9% dari total

responden. Kemudian sebaran jumlah responden berturut-turut adalah DJPB dengan 696

orang (17,1%); DJBC 692 orang (17,0%); DJKN 547 orang (13,4%); BPPK 253 orang

(6,2%); Bapepam 234 orang (5,7%), DJA 142 orang (3,5%); Itjen 134 orang (3,3%); Setjen

110 orang (2,7%); BKF 104 orang (2,6%); DJPK 97 orang (2,4%); dan DJPU 91 orang

(2,2%).

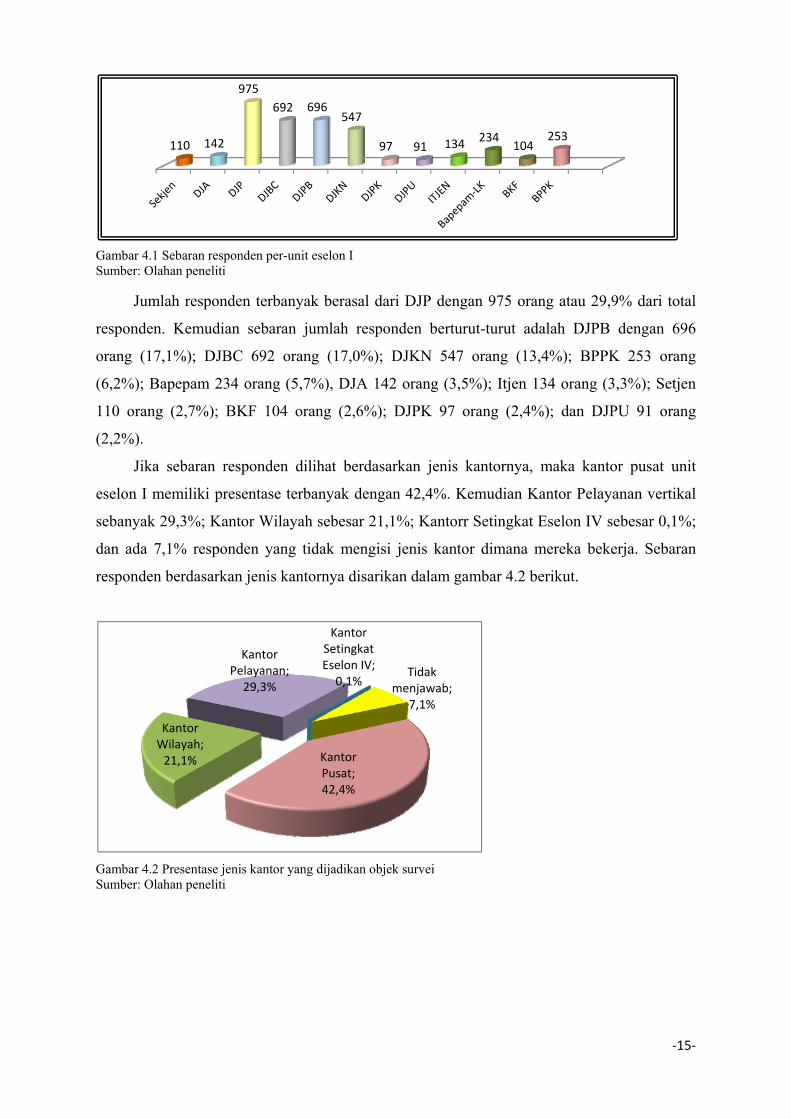

Jika sebaran responden dilihat berdasarkan jenis kantornya, maka kantor pusat unit

eselon I memiliki presentase terbanyak dengan 42,4%. Kemudian Kantor Pelayanan vertikal

sebanyak 29,3%; Kantor Wilayah sebesar 21,1%; Kantorr Setingkat Eselon IV sebesar 0,1%;

dan ada 7,1% responden yang tidak mengisi jenis kantor dimana mereka bekerja. Sebaran

responden berdasarkan jenis kantornya disarikan dalam gambar 4.2 berikut.

Tidak menjawab;

7,1%

Kantor Pusat; 42,4%

Kantor Wilayah; 21,1%

Kantor Pelayanan; 29,3%

Kantor Setingkat Eselon IV; 0,1%

Gambar 4.2 Presentase jenis kantor yang dijadikan objek survei Sumber: Olahan peneliti

‐15‐

4.1.2 Profil Jabatan Responden

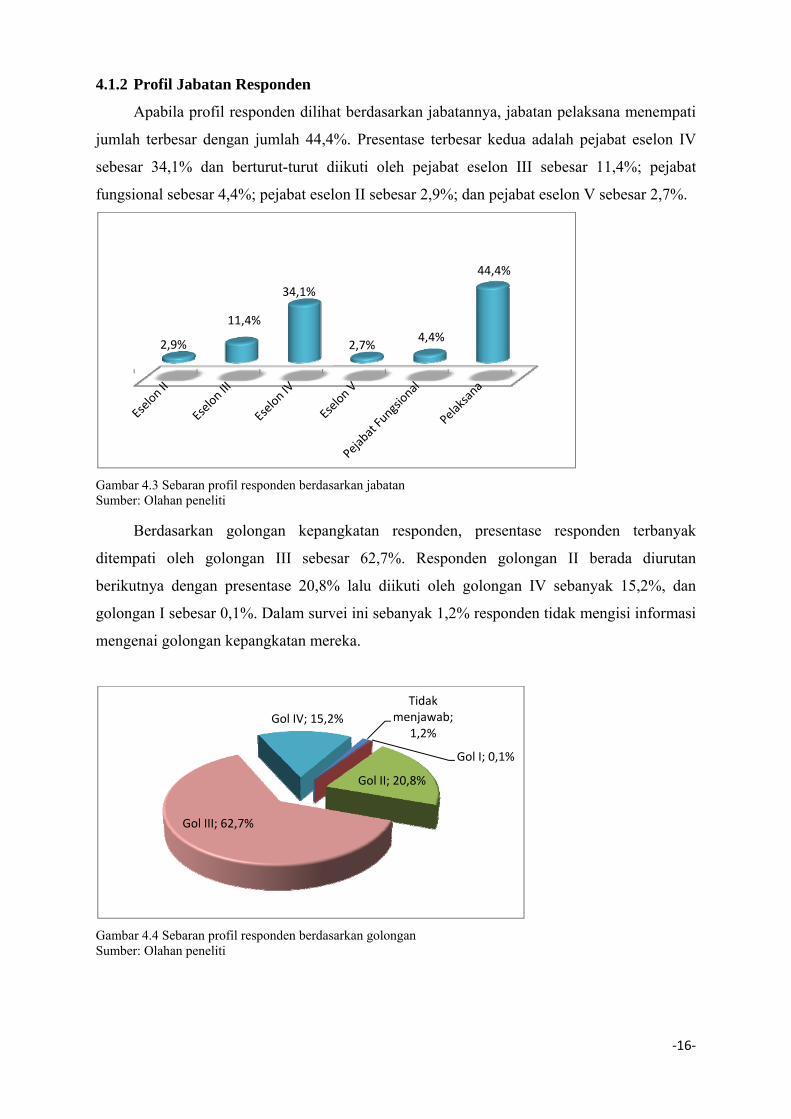

Apabila profil responden dilihat berdasarkan jabatannya, jabatan pelaksana menempati

jumlah terbesar dengan jumlah 44,4%. Presentase terbesar kedua adalah pejabat eselon IV

sebesar 34,1% dan berturut-turut diikuti oleh pejabat eselon III sebesar 11,4%; pejabat

fungsional sebesar 4,4%; pejabat eselon II sebesar 2,9%; dan pejabat eselon V sebesar 2,7%.

2,9%

11,4%

34,1%

2,7% 4,4%

44,4%

Gambar 4.3 Sebaran profil responden berdasarkan jabatan Sumber: Olahan peneliti

Berdasarkan golongan kepangkatan responden, presentase responden terbanyak

ditempati oleh golongan III sebesar 62,7%. Responden golongan II berada diurutan

berikutnya dengan presentase 20,8% lalu diikuti oleh golongan IV sebanyak 15,2%, dan

golongan I sebesar 0,1%. Dalam survei ini sebanyak 1,2% responden tidak mengisi informasi

mengenai golongan kepangkatan mereka.

Tidak menjawab;

1,2%

Gol I; 0,1%

Gol II; 20,8%

Gol III; 62,7%

Gol IV; 15,2%

Gambar 4.4 Sebaran profil responden berdasarkan golongan Sumber: Olahan peneliti

‐16‐

4.1.3 Jenis Kelamin Responden

Jumlah responden pria mendominasi pengisian survei kuesioner ini sebanyak 77,5%

sedangkan responden wanita hanya sebesar 20,8% dari keseluruhan responden. Hal ini

dikarenakan secara faktual memang jumlah pegawai pria di berbagai kantor Kementerian

Keuangan lebih banyak dari jumlah pegawai wanitanya.

Pria; 77,5%

Wanita; 20,8%

Gambar 4.5 Sebaran profil responden berdasarkan jenis kelamin Sumber: Olahan peneliti

4.1.4 Tingkat Pendidikan Responden

Tingkat pendidikan responden yang dicakup dalam survei ini cukup beragam dengan

sebaran terbesar pada responden dengan pendidikan S1 dan S2 masing-masing sebesar 40,7%

dan 32,0%. Selanjutnya responden dengan tingkat pendidikan SMU, D1, dan D3 sebesar

24,1%, sedangkan responden dengan tingkat pendidikan S3 sebanyak 0,8%. Pada survei ini

terdapat 2,4% responden yang tidak mengisi latar belakang pendidikannya. Berikut gambar

4.6 di bawah ini menggambarkan detail sebaran tingkat pendidikan responden.

SMU,D1,D324,1%

S140,7%

S232,0%

S30,8% Tidak

menjawab2,4%

Tingkat Pendidikan

Gambar 4.6 Sebaran profil responden berdasarkan tingkat pendidikan Sumber: Olahan peneliti

‐17‐

4.1.5 Lama Bekerja Responden

Lama bekerja responden di Kementerian Keuangan paling banyak telah bekerja

selama 11 s.d 20 tahun (42,5%), diikuti responden yang baru bekerja kurang dari 10 tahun

sebesar 30,6% dan antara 21 s.d 30 tahun sebesar 19,6% dan 5,0% responden telah bekerja di

Kementerian Keuangan lebih dari 30 tahun.

Untuk lama bekerja responden pada unit yang saat ini ditempati, hampir 75,6%

responden baru bekerja kurang dari 5 tahun, sisanya antara 6 s.d 20 tahun sebesar 18,7% dan

21 s.d 30 tahun sebesar 2,3% dan ada 0,4% reponden yang telah bekerja di unit saat ini lebih

dari 30 tahun.

Lama bekerja di Kemenkeu Lama bekerja di unit saat ini

30,6%

42,5%

19,6%

5,0%

< 10 th

11‐20 th

21‐30 th

>30 th

75,6%

18,7%

2,3%

0,4%

< 5 th

6‐20 th

21‐30 th

> 30 th

Gambar 4.7 Sebaran profil responden berdasarkan lama bekerja Sumber: Olahan peneliti

4.1.6 Tingkat pemahaman terhadap BSC/IKU

Kementerian Keuangan sejak akhir tahun 2007 telah menerapkan Balanced Scoredcard

(BSC) sebagai pendekatan dalam pengelolaan kinerja. Proses dan tahap pembangunan dan

pengembangan BSC serta cascading kepada level paling bawah berjalan secara bertahap.

Sehingga pada tahun 2011, pembangunan BSC telah sampai pada level individu (individual

scorecard). Dengan demikian, diasumsikan bahwa pada tahun 2012 ini semua pegawai

Kementerian Keuangan telah mempunyai ukuran kinerja yang jelas dengan target yang

terukur.

Untuk itu maka pada bagian awal kuesioner dalam survei ini diajukan pertanyaan

mengenai tingkat pemahaman responden terhadap BSC/IKU secara umum. Dengan

menggunakan skala likert sampai dengan 6 tingkat ukuran pemahaman yakni: (1) Sangat

Paham; (2) Paham; (3) Agak Paham; (4) Agak Tidak Paham; (5) Tidak Paham; dan (6)

‐18‐

Sangat Tidak Paham. Pengukuran pemahaman yang diperoleh kemudian dikelompokkan

menjadi tiga komponen, yaitu jawaban satu (1) dan dua (2) dikelompokkan sebagai “paham”,

jawaban tiga (3) dan empat (4) sebagai “cukup paham”, dan jawaban lima (5) dan enam (6)

dikelompokkan sebagai “tidak paham”. Berdasarkan hasil analisis sebagaimana pada gambar

4.8 di bawah, sebanyak 64% responden mengaku paham dengan IKU/BSC, kemudian 31,2%

responden mengaku cukup paham, 2,9% responden mengaku tidak paham, dan sisanya tidak

menjawab.

paham cukup paham tidak paham

64,1%

31,2%

2,9%

Gambar 4.8 Tingkat pemahaman responden terhadap IKU/ BSC Sumber: Olahan peneliti

Dengan profil tingkat pemahaman responden seperti gambar 4.8 maka diyakini bahwa

hasil survei yang diperoleh oleh tim akan cukup reliable untuk menggambarkan kondisi

sebenarnya dari implementasi SFO di lapangan. Karena secara umum dapat diketahui bahwa

sebagian besar responden telah memenuhi kriteria untuk memberikan pendapat, opini dan

penilaian terhadap implementasi SFO.

Dari segi jabatan responden dalam survei, tingkat pemahaman dapat dilihat sebagai

berikut:

Tabel 4.1. Tingkat pemahaman berdasarkan jabatan

Paham Cukup Paham Tidak paham Jabatan

Eselon II 2,8% 0,1% 0,0%

Eselon III 10,0% 1,2% 0,0%

Eselon IV 25,3% 7,8% 0,4%

Eselon V 1,1% 1,5% 0,0%

Pejabat Fungsional 2,6% 1,8% 0,1%

Pelaksana 22,3% 18,9% 2,4%

‐19‐

Dari tabel 4.1 diatas, rata-rata responden dengan jabatan eselon IV keatas paling

banyak menjawab “paham” dibandingkan yang menjawab “cukup paham”. Namun pada

responden dengan jabatan eselon V, pejabat fungsional dan pelaksana hampir cukup

berimbang yang menjawab “paham” maupun “ cukup paham” terhadap IKU/BSC yang

diterapkan oleh Kementerian Keuangan dan masih ada yang menjawab “tidak paham” pada

level pelaksana sebesar 2,4%, eselon IV sebesar 0,4% dan pejabat fungsional sebesar 0,1%.

Jika dilihat dari jenis kantor, tingkat pemahaman responden pada jenis kantor dapat

dilihat sebagai berikut:

Tabel 4.2 Tingkat pemahaman berdasarkan Jenis Kantor

Jenis Kantor Paham Cukup

Paham

Tidak

paham

Kantor Pusat 28,3% 12,2% 1,3%

Kantor Wilayah 13,1% 6,9% 0,8%

Kantor Pelayanan 18,5% 9,6% 0,7%

Kantor Setingkat

Eselon IV 0,1% 0,0% 0,0%

Dari tabel diatas, terlihat responden di setiap jenis kantor paling banyak menjawab

“paham” terhadap IKU/BSC pada Kementerian Keuangan secara umum, dibandingkan yang

menjawab “cukup paham” ataupun “tidak paham”. Namun tingkat ketidakpahaman di kantor

pusat masih terbilang tinggi, ditunjukan dari jumlah responden yang menjawab “tidak

paham” di lingkungan kantor pusat sebesar 1,3% lebih tinggi dibandingkan di kantor wilayah

maupun kantor pelayanan.

Dari tingkat pendidikan juga dapat dilihat tingkat pemahaman responden terhadap

IKU/BSC yang telah diterapkan di Kementerian Keuangan, sebagaimana gambar berikut:

11,1%

25,5% 25,2%

0,7%

11,3%13,5%

5,9%

0,1%1,4% 1,1% 0,4% 0,0%

SMU,D1,D3 S1 S2 S3

paham cukup paham tidak paham

Gambar 4.8 Tingkat pemahaman berdasarkan tingkat pendidikan Sumber: Olahan peneliti

‐20‐

Dari gambar di atas, responden dengan tingkat pendidikan S1 ke atas sebagian besar

menjawab “paham” dibandingkan dengan responden yang menjawab “cukup paham”

maupun “tidak paham”. Namun pada responden dengan tingkat pendidikan D3 ke bawah,

responden yang menjawab “paham” dan “cukup paham” terhadap IKU/BSC pada

Kementerian Keuangan cukup berimbang yaitu berturut-turut 11,1% dan 11,3%.

4.2 Analisis Data Dan Pembahasan

4.2.1 Level Implementasi SFO

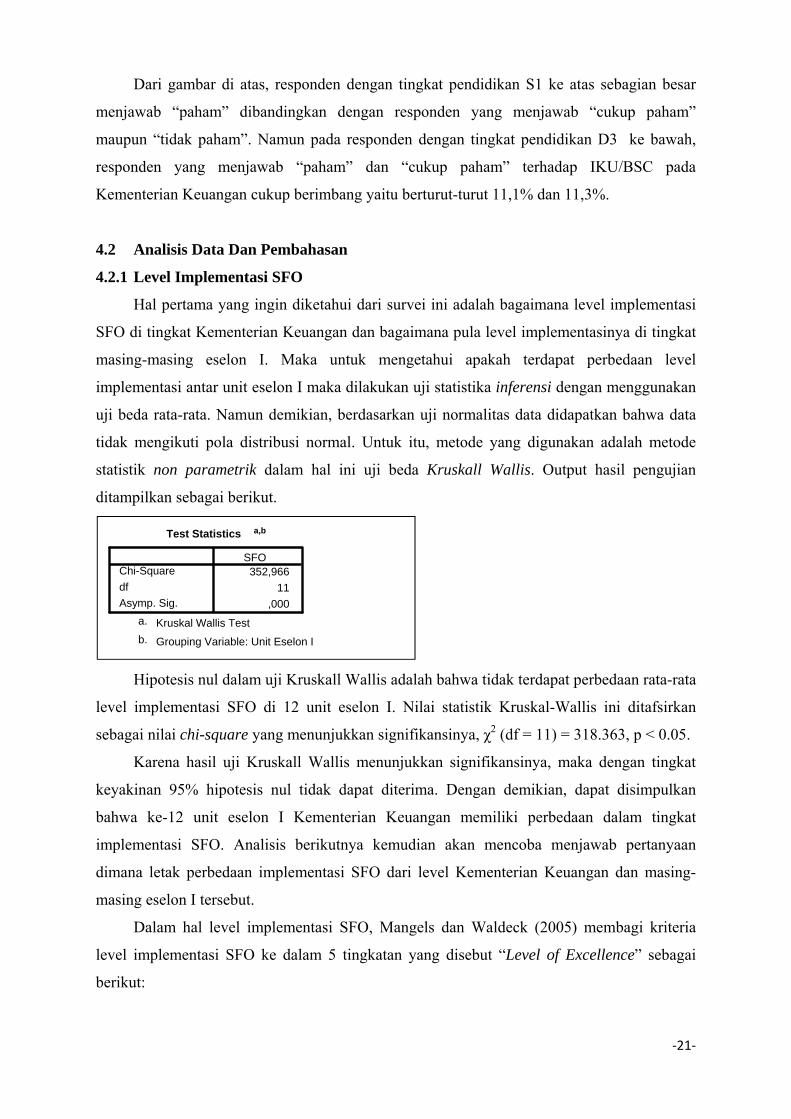

Hal pertama yang ingin diketahui dari survei ini adalah bagaimana level implementasi

SFO di tingkat Kementerian Keuangan dan bagaimana pula level implementasinya di tingkat

masing-masing eselon I. Maka untuk mengetahui apakah terdapat perbedaan level

implementasi antar unit eselon I maka dilakukan uji statistika inferensi dengan menggunakan

uji beda rata-rata. Namun demikian, berdasarkan uji normalitas data didapatkan bahwa data

tidak mengikuti pola distribusi normal. Untuk itu, metode yang digunakan adalah metode

statistik non parametrik dalam hal ini uji beda Kruskall Wallis. Output hasil pengujian

ditampilkan sebagai berikut.

Test Statistics a,b

352,96611

,000

Chi-SquaredfAsymp. Sig.

SFO

Kruskal Wallis Testa.

Grouping Variable: Unit Eselon Ib.

Hipotesis nul dalam uji Kruskall Wallis adalah bahwa tidak terdapat perbedaan rata-rata

level implementasi SFO di 12 unit eselon I. Nilai statistik Kruskal-Wallis ini ditafsirkan

sebagai nilai chi-square yang menunjukkan signifikansinya, χ2 (df = 11) = 318.363, p < 0.05.

Karena hasil uji Kruskall Wallis menunjukkan signifikansinya, maka dengan tingkat

keyakinan 95% hipotesis nul tidak dapat diterima. Dengan demikian, dapat disimpulkan

bahwa ke-12 unit eselon I Kementerian Keuangan memiliki perbedaan dalam tingkat

implementasi SFO. Analisis berikutnya kemudian akan mencoba menjawab pertanyaan

dimana letak perbedaan implementasi SFO dari level Kementerian Keuangan dan masing-

masing eselon I tersebut.

Dalam hal level implementasi SFO, Mangels dan Waldeck (2005) membagi kriteria

level implementasi SFO ke dalam 5 tingkatan yang disebut “Level of Excellence” sebagai

berikut:

‐21‐

• 5 - We are “best practice’ at this

• 4 – We are good at this

• 3 – We are okay at this

• 2 – We are not good at this

• 1 – We are awful at this

Dengan menggunakan skala likert 1 sampai dengan 6, maka apabila level implementasi

SFO di atas diintrepretasikan pada level Kementerian Keuangan akan didapatkan tabulasi

skor sebagai berikut:

• 4,8 < x ≤ 6 : We are “best practice’ at this

• 3,6 < x ≤ 4,8 : We are good at this

• 2,4 < x ≤ 3,6 : We are okay at this

• 1,2 < x ≤ 2,4 : We are not good at this

• 0 < x ≤ 1,2 : We are awful at this

Berdasarkan jawaban kuesioner yang diberikan oleh responden, peneliti kemudian

menggunakan pendekatan analisis rata-rata (mean) untuk membandingkan skor yang

diperoleh oleh masing-masing eselon I dan kemudian membuat agregasi data untuk level

Kementerian Keuangan secara keseluruhan. Profil level implementasi SFO antar eselon I

Kementerian Keuangan ditunjukkan oleh gambar 4.9 di bawah ini.

Kemenkeu

DJPK

Bapepam‐LK

DJKN

DJPB

DJBC

DJPU

DJP

ITJEN

BKF

Sekjen

BPPK

DJA

4,68

5,28

4,87

4,83

4,77

4,73

4,64

4,57

4,56

4,54

4,47

4,37

4,29

Gambar 4.9 Level implementasi SFO Kementerian Keuangan Sumber: Olahan peneliti

‐22‐

Dari gambar 4.9 di atas kita dapat menarik beberapa kesimpulan sebagai berikut:

(1) Secara keseluruhan level implementasi SFO di Kementerian Keuangan berada pada

level “We are good at this” yang ditunjukkan dengan skor 4.68.

(2) Apabila level implementasi dilihat berdasarkan unit eselon I, maka terdapat 3 eselon I

yang sudah mencapai level “We are “best practice’ at this” yakni: (i) DJPK (5,28); (ii)

Bapepam LK (4,87); dan (iii) DJKN (4,83). Sedangkan 9 eselon I lainnya dengan

rentang skor antara 4,29 – 4,77 berada pada level “We are good at this”.

(3) Terdapat 7 eselon I yang skor level implementasi SFO-nya masih di bawah rata-rata

skor level implementasi SFO Kementerian Keuangan sebesar 4,67, yakni: DJPU (4,64);

DJP (4,57); Itjen (4,56); BKF (4,54); Setjen (4,47); BPPK (4,37), dan DJA (4,29).

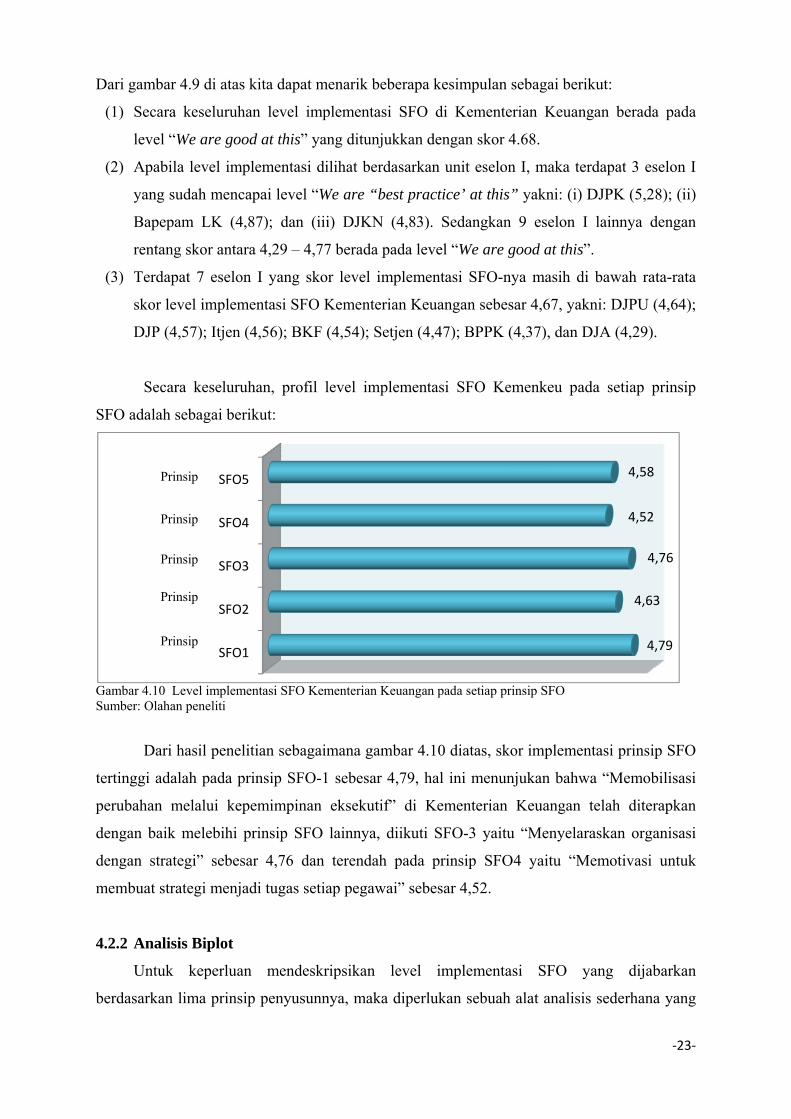

Secara keseluruhan, profil level implementasi SFO Kemenkeu pada setiap prinsip

SFO adalah sebagai berikut:

Gambar 4.10 Level implementasi SFO Kementerian Keuangan pada setiap prinsip SFO

SFO1

SFO2

SFO3

SFO4

SFO5

4,79

4,63

4,76

4,52

4,58Prinsip

Prinsip

Prinsip

Prinsip

Prinsip

Sumber: Olahan peneliti

Dari hasil penelitian sebagaimana gambar 4.10 diatas, skor implementasi prinsip SFO

tertinggi adalah pada prinsip SFO-1 sebesar 4,79, hal ini menunjukan bahwa “Memobilisasi

perubahan melalui kepemimpinan eksekutif” di Kementerian Keuangan telah diterapkan

dengan baik melebihi prinsip SFO lainnya, diikuti SFO-3 yaitu “Menyelaraskan organisasi

dengan strategi” sebesar 4,76 dan terendah pada prinsip SFO4 yaitu “Memotivasi untuk

membuat strategi menjadi tugas setiap pegawai” sebesar 4,52.

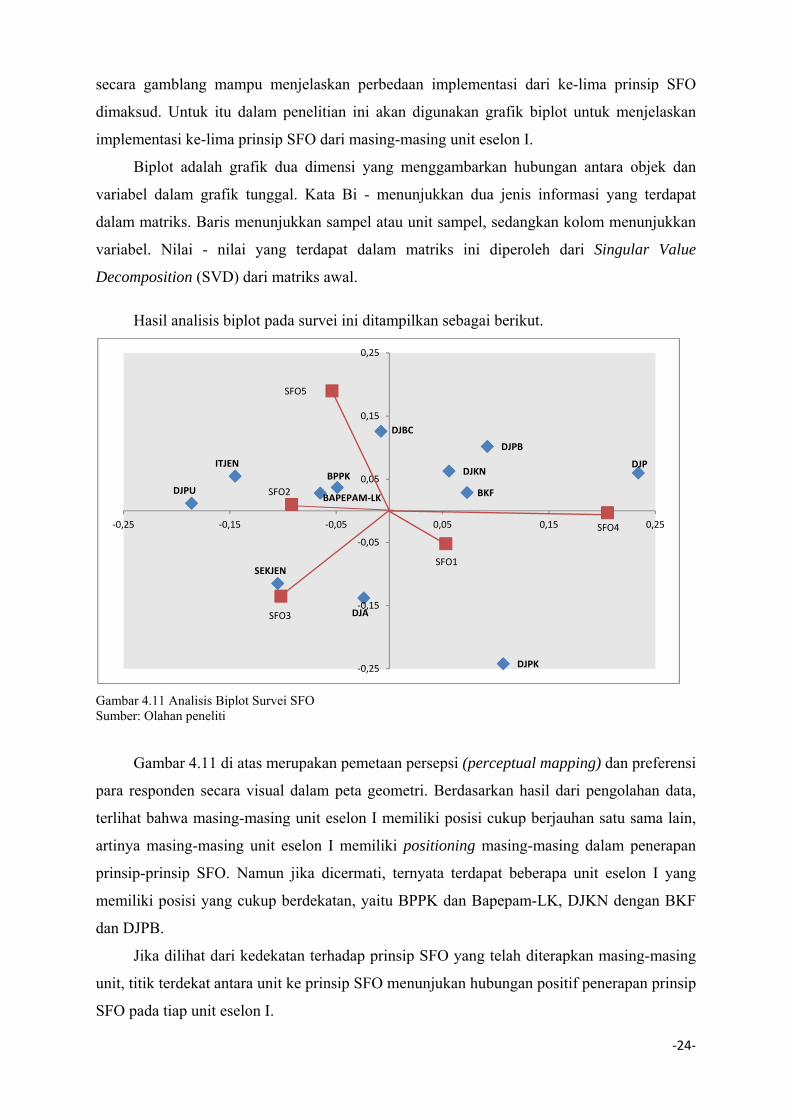

4.2.2 Analisis Biplot

Untuk keperluan mendeskripsikan level implementasi SFO yang dijabarkan

berdasarkan lima prinsip penyusunnya, maka diperlukan sebuah alat analisis sederhana yang

‐23‐

secara gamblang mampu menjelaskan perbedaan implementasi dari ke-lima prinsip SFO

dimaksud. Untuk itu dalam penelitian ini akan digunakan grafik biplot untuk menjelaskan

implementasi ke-lima prinsip SFO dari masing-masing unit eselon I.

Biplot adalah grafik dua dimensi yang menggambarkan hubungan antara objek dan

variabel dalam grafik tunggal. Kata Bi - menunjukkan dua jenis informasi yang terdapat

dalam matriks. Baris menunjukkan sampel atau unit sampel, sedangkan kolom menunjukkan

variabel. Nilai - nilai yang terdapat dalam matriks ini diperoleh dari Singular Value

Decomposition (SVD) dari matriks awal.

Hasil analisis biplot pada survei ini ditampilkan sebagai berikut.

SEKJEN

DJA

DJP

DJBC

DJPB

DJKN

DJPK

DJPU

ITJEN

BAPEPAM‐LK BKF

BPPK

SFO1

SFO2

SFO3

SFO4

SFO5

‐0,25

‐0,15

‐0,05

0,05

0,15

0,25

‐0,25 ‐0,15 ‐0,05 0,05 0,15 0,25

Gambar 4.11 Analisis Biplot Survei SFO Sumber: Olahan peneliti

Gambar 4.11 di atas merupakan pemetaan persepsi (perceptual mapping) dan preferensi

para responden secara visual dalam peta geometri. Berdasarkan hasil dari pengolahan data,

terlihat bahwa masing-masing unit eselon I memiliki posisi cukup berjauhan satu sama lain,

artinya masing-masing unit eselon I memiliki positioning masing-masing dalam penerapan

prinsip-prinsip SFO. Namun jika dicermati, ternyata terdapat beberapa unit eselon I yang

memiliki posisi yang cukup berdekatan, yaitu BPPK dan Bapepam-LK, DJKN dengan BKF

dan DJPB.

Jika dilihat dari kedekatan terhadap prinsip SFO yang telah diterapkan masing-masing

unit, titik terdekat antara unit ke prinsip SFO menunjukan hubungan positif penerapan prinsip

SFO pada tiap unit eselon I.

‐24‐

Berdasarkan pemetaan diagram biplot tersebut dapat dijelaskan beberapa hal sebagai

berikut:

(1) Untuk implementasi prinsip SFO yang pertama yakni “Memobilisasi perubahan melalui

kepemimpinan eksekutif” eselon I yang paling baik penerapannya menurut responden

adalah DJPK.

(2) Untuk implementasi prinsip SFO yang kedua yakni “Menerjemahkan strategi ke dalam

kerangka operasional” maka eselon I yang paling baik penerapannya menurut

responden adalah DJPU.

(3) Untuk implementasi prinsip SFO yang ketiga yakni “Menyelaraskan organisasi dengan

strategi” maka eselon I yang paling baik penerapannya menurut responden adalah

Sekretariat Jenderal.

(4) Untuk implementasi prinsip SFO yang keempat yakni “Memotivasi untuk membuat

strategi menjadi tugas setiap pegawai” maka eselon I yang paling baik penerapannya

adalah DJP.

(5) Untuk implementasi prinsip SFO yang kelima yakni “Mengatur untuk membuat strategi

menjadi proses yang berkelanjutan” maka eselon I yang paling baik penerapannya

adalah DJBC.

4.1 Analisis Hasil Wawancara

Secara rata-rata, maka implementasi prinsip Strategy Focused Organization di

Kementerian Keuangan yang paling baik adalah prinsip SFO-1 dan yang paling rendah

adalah prinsip SFO-4. Hasil wawancara akan disajikan terhadap kedua prinsip tersebut

sebagai berikut:

Prinsip SFO-1

Memobilisasi perubahan melalui kepemimpinan eksekutif

Pernyataan 1: Atasan langsung sering melakukan monitoring dan review terhadap

capaian kinerja

Pada kantor pusat, monitoring dan evaluasi terhadap capaian kinerja dilakukan secara

berkala untuk mengetahui kinerja yang telah dicapai. Waktu dan mekanisme monitoring

disesuaikan dengan kebijakan atasan.

Pada level eselon I monitoring capaian kinerja biasanya dilaksanakan setiap bulan.

Sebagai contoh dalam bentuk Board of Director (BOD) forum, Board of Meeting, Coffee

Morning, Weekly Meeting. Sedangkan pada level eselon II dan III, monitoring biasanya

dilakukan setiap bulan atau tiga bulan sekali dan pada level eselon IV biasanya dilakukan

‐25‐

setiap minggu, bahkan ada eselon IV di DJPB yang melakukan monitoring dua kali dalam

seminggu yang dikemas dalam bentuk pertemuan informal.

Pada DJP, pelaksanaan monitoring seringkali hanya berfokus pada penerimaan dan

kepatuhan pajak yang pada peta strategi berada pada level perspektif stakeholder. Hal ini

dapat mengakibatkan evaluasi yang cenderung tidak berimbang karena menekankan pada

output saja tanpa melihat proses internal dan kesiapan sumber daya manusia khususnya.

Keberhasilan pelaksanaan monitoring dan review membutuhkan komitmen dari pimpinan.

Namun demikian, belum semua unit melaksanakan monitoring secara berkala.

Pelaksanaan monitoring pada level di bawah kantor sebagian besar hanya dilakukan melalui

surat, atau belum terdapat suatu rapat yang membahas capaian kinerja melalui IKU. Hal ini

kemungkinan disebabkan karena kurangnya pemahaman dari para pegawai.

Pernyataan 2: Atasan dari atasan langsung sering melakukan monitoring dan review terhadap capaian kinerja

Pelaksanaan monitoring dan evaluasi dilaksanakan secara berjenjang, atasan dari atasan

langsung melaksanakan hal tersebut dengan pimpinan satu level di bawahnya. Pada beberapa

kantor, kegiatan monitoring kinerja juga didukung dan dipermudah oleh adanya aplikasi yang

dibangun pada lingkup kantor tersebut, misalnya aplikasi di bidang pengelolaan keberatan

dan banding atau di bidang penerimaan.

Pernyataan 3: Atasan langsung sering memberikan arahan dalam pencapaian target kinerja yang memadai

Awal tahun sudah ditetapkan target kinerja yang harus dicapai, target ini di cascade

hingga level pelaksana. Untuk mendukung pencapaian target, atasan sering memberikan

arahan, agar kinerja yang dicapai memadai. Karena jika dari bawah tidak mencapai target,

maka hal ini akan berpengaruh terhadap atasan. Waktu dan mekanisme pemberian arahan

bermacam-macam disesuaikan dengan kebijakan atasan, mulai dari harian, mingguan,

bulanan sampai dengan semesteran.

Contohnya pada Kanwil di DJKN, Kakanwil sering memberikan arahan dalam

pencapaian target kinerja melalui:

• Kunjungan langsung ke KPKNL di wilayah kerjanya, rapat bersama Kabid dan

pelaksanaan Rakorda yang melibatkan seluruh Kepala KPKNL dan Kabid di wilayah

kerjanya untuk membahas IKU.

• Arahan pada prosesi penandatanganan kontrak kinerja yang dilakukan bersamaan mulai

dari K-Three sampai dengan K-Five.

‐26‐

Pernyataan 4: Atasan dari atasan langsung selalu memberikan arahan dalam pencapaian target kinerja yang memadai

Pemberian arahan biasanya dilakukan secara berjenjang. Terdapat beberapa forum

dimana atasan dapat memberikan arahan secara lebih luas dan melibatkan lebih banyak level

pegawai. Berdasarkan hasil monitoring atas kinerja yang telah dilakukan, atasan juga

memberikan arahan untuk memperbaiki capaian kinerja tersebut.

Pernyataan 5: Atasan terlibat secara aktif mendukung kegiatan para pengelola kinerja

Secara keseluruhan, atasan terlibat aktif dalam sosialisasi dan diseminasi pengelolaan

kinerja, pembahasan target kinerja serta penetapan Kontrak Kinerja, monitoring, evaluasi dan

pemecahan masalah terkait kinerja. Ada hubungan antara pemahaman mengenai sistem

manajemen kinerja terhadap keterlibatan pimpinan dalam pengelolaan kinerja. Jika seorang

pemimpin memahami pengelolaan kinerja, maka proses manajemen kinerja juga berjalan

dengan lebih baik. Atasan juga aktif dalam mendukung pengelolaan kinerja individu.

Sebelum penetapan Kontrak Kinerja, dilakukan rapat yang membahas target-target kinerja

walaupun belum semua melakukan monitoring dan evaluasi kinerja secara berkala. Salah satu

wujud komitmen pimpinan yang dilaksanakan oleh salah satu unit di DJP adalah bahwa

setiap pejabat baru harus segera segera menandatangani Kontrak Kinerja sehari setelah

pelantikan.

Walaupun demikian pada beberapa unit, atasan kurang mendukung kegiatan para

pengelola kinerja, hal ini dikarena kurang pemahaman dan awareness dari para pimpinan.

Para pimpinan secara umum masih menyerahkan semuanya kepada pengelola kinerja

organisasi.

Pernyataan 6: Atasan dari atasan langsung terlibat secara aktif mendukung kegiatan

pengelola kinerja

Pimpinan Unit atau Kepala Kantor memberi perhatian yang besar terhadap IKU dan

pekerjaan di kantor. Hal ini khususnya terlihat dari proses penandatangan Kontrak Kinerja

pada awal tahun. Selain itu, terdapat evaluasi IKU dari pimpinan serta arahan agar target

tersebut dapat dicapai. Atasan dari atasan langsung juga berpengaruh besar dalam proses

internalisasi manajemen kinerja kepada pegawai yang ada di bawahnya.

‐27‐

Pernyataan 7: Atasan memberikan arahan yang memadai tentang strategi pencapaian visi organisasi

Atasan dinilai telah memberikan arahan yang memadai tentang strategi dan visi

organisasi. Arahan biasanya disampaikan dalam rapat monitoring setiap triwulanan berupa

arahan dalam menindaklanjuti pencapaian target maupun pertemuan khusus membahas

mengenai program kerja, penetapan target, dan langkah-langkah dalam melaksanakan strategi

yang sudah ditetapkan.

Pernyataan 9: Atasan memotivasi pegawai untuk mencapai target kinerja

Pegawai menilai bahwa motivasi untuk mencapai target kinerja lebih banyak dilakukan

secara berjenjang oleh atasan langsung. Pemberian motivasi ini dilakukan baik melalui:

a. Rapat-rapat bersama atasan dengan mengingatkan target-target yang harus dicapai

bersama atau memonitor kemajuan pekerjaan.

b. Memberikan penghargaan atas pekerjaan atau ide.

c. Memberikan/sharing ilmu.

d. Menciptakan suasana kerja yang harmonis baik melalui pendekatan personal seperti

mendatangi meja bawahan maupun kegiatan yang bersifat membangun sinergi seperti

melakukan gathering kantor.

Salah satu hal yang dilakukan atasan dalam memotivasi pegawai adalah selalu

konsisten dalam melaksanakan monitoring pencapaian target kinerja. Awareness atasan

melalui kontrol setiap saat terhadap capaian-capaian IKU tertentu yang dianggap strategis.

Pernyataan 10: Atasan dari atasan langsung memotivasi pegawai untuk mencapai target kinerja

Motivasi dan arahan dilakukan secara berjenjang. Motivasi lebih banyak diperoleh dari

atasan langsung daripada atasan dari atasan langsung. Hal ini disebabkan sistem birokrasi

yang mengarahkan pelaksanaan kepemimpinan secara berjenjang. motivasi diberikan melalui

rapat dalam skala yang besar dan melibatkan seluruh pegawai seperti pada rapat pembinaan

bulanan, rapat pimpinan atau rapat koordinasi. Pada rapat tersebut, atasan memberikan

pemahaman mengenai pentingnya pencapaian target kinerja atau menyampaikan cerita yang

inspiratif dan membangun.

‐28‐

Pernyataan 11: Pejabat pengelola kinerja/IKU telah berfungsi dengan baik

Penilaian responden terhadap pengelola kinerja sangat bervariatif antara unit yang satu

dengan yang lain. Beberapa unit yang disurvei memang memiliki persepsi yang berbeda

terhadap pengelola kinerja di unit masing-masing. Sebagian menilai pengelola kinerja masih

kurang aktif, belum paham terhadap substansi pekerjaan masing-masing seksi. Sehingga

mereka belum merasakan kinerja pengelola kinerja.

Namun, beberapa pengelola kinerja sudah melaksanakan fungsinya dengan baik.

pengelola kinerja sudah melakukan komunikasi dengan baik tentang pengelolaan kinerja,

membantu atau memberikan asistensi bagi pegawai yang lain dalam penyusunan kontrak

kinerja, dan memfasilitasi pegawai dalam melakukan monitoring capaian kinerja.

Secara umum pengelola kinerja sudah berfungsi dan berkoordinasi satu sama lain

dengan baik. Koordinasi dilakukan secara mix approach (baik top down dan bottom up).

Terkait dengan penyusunan kontrak kinerja, Manajer Kinerja Eselon I (Bagian Ortala)

biasanya menetapkan kebijakan yang bersifat garis besar dan menetapkan IKU yang sifatnya

cascading pada level unit eselon II, kemudian masing-masing unit eselon II akan menyusun

IKU di bawah koordinasi pengelola kinerja.

Namun, pelaksanaan fungsi tersebut belum optimal mengingat beban kerja utama para

pengelola kinerja cukup banyak. Oleh karena itu perlu dipertimbangkan mengenai penetapan

tugas pengelola kinerja dalam uraian jabatan dan pemberian penghargaan yang memadai atas

tambahan pekerjaan sebagai pengelola kinerja tersebut. Selain itu, perlu sosialisasi yang lebih

intensif dalam pelaksanaan sosialisasi karena masih banyak pegawai yang belum memahami

mengenai IKU.

Prinsip SFO-4

Memotivasi untuk membuat strategi menjadi tugas setiap pegawai

Pernyataan 20 - Pegawai menyadari bahwa pekerjaan yang dilakukan sehari-hari bertujuan untuk mencapai strategi organisasi

Pekerjaan sehari-hari sudah terwakili melalui inisiatif strategis serta dilakukan sesuai

dengan SOP. Selama ini, proses pekerjaan dilakukan seperti ban berjalan, di mana ada

hubungan yang erat antar masing-masing unit sehingga secara otomatis pekerjaan sehari-hari

mendukung strategi organisasi. Pembagian tugas juga dirasakan telah dibagi secara adil dari

atasan ke bawahan. Namun, permasalahan yang terjadi adalah pada awareness pegawai yang

pada awalnya baik, tetapi kemudian ada penurunan awareness. Hal ini mungkin disebabkan

karena belum ada hubungan antara kinerja dengan reward.

‐29‐

Kesadaran pegawai terhadap pencapaian strategi organisasi disebabkan atasan selalu

menjelaskan kontribusi pekerjaan pegawai terhadap organisasi. Atasan menjelaskan bahwa

penyusunan BSC dilakukan secara berjenjang dari level yang lebih tinggi ke level yang lebih

rendah sehingga pekerjaan maupun target pasti akan mendukung atasan langsung, walaupun

penamaan IKU-nya tidak sama. Atasan langsung akan naik lagi mendukung ke atasannya

lagi, sehingga pada akhirnya juga mendukung Strategi Organisasi.

Urgensi atas kontribusi tersebut biasanya disampaikan baik secara formal dan informal

maupun secara langsung dan tidak langsung. Secara formal biasanya dalam bentuk rapat,

sedangkan secara informal yaitu dalam bentuk selain rapat. Secara langsung biasanya

disampaikan oleh pejabat eselon II dalam rapat kepada seluruh pegawai, dan secara tidak

langsung biasanya dalam bentuk penjelasan oleh atasan langsung bagaimana mencapai target

seorang pegawai.

Pegawai sudah menyadari bahwa pekerjaan rutin yang dilakukan bertujuan mencapai

strategi. Kesadaran tersebut timbul melalui pengaruh berbagai pihak, baik diri sendiri, atasan

langsung, maupun kepala kantor.

Selain itu, pemahaman tersebut juga dibentuk melalui adanya IKU karena pegawai

memperoleh gambaran mengenai kontribusi IKU individu terhadap IKU organisasi.

Kesadaran pegawai menjadi lebih baik ketika para pemimpin terus berupaya

memberikan penjelasan lebih mendalam tentang peran individu dalam mencapai strategi

organisasi. In House Training (IHT) merupakam ajang pertemuan formal antara bawahan dan

atasan yang dilakukan secara rutin pada beberapa instansi vertikal. Pada kesempatan inilah

biasanya pimpinan memberikan penjelasan tentang peran individu tersebut.

Diimplementasikannya BSC membuat peran individu dalam mencapai sasaran strategi

organisasi menjadi lebih jelas. Konsep cascading sampai level individu membuat para

pegawai menyadari betul perannya masing-masing dalam pencapaian strategi organisasi.

Setiap pegawai sudah dibekali dengan uraian jabatan dan SOP yang memadai dalam

melakukan pekerjaan sehari-hari. Pegawai juga menyadari bahwa setiap pekerjaan yang

dilakukan akan berkontribusi terhadap pencapaian kinerja organisasi. Namun, seringkali

pegawai terjebak dengan pekerjaan-pekerjaan yang sifatnya ad-hoc dan mengabaikan

pekerjaan utama yang tertuang dalam tusi.

‐30‐

Pernyataan 21 -Target IKU individu mendukung pencapaian target IKU organisasi

Pada dasarnya IKU bawahan merupakan hasil cascading dari IKU atasan berikut

dengan targetnya, sehingga IKU yang ada otomatis menjadi selaras. Hal tersebut disebabkan

karena proses cascading sudah diterapkan dengan baik. Hal ini berlaku juga untuk capaian

IKU, sehingga bisa dipastikan capaian IKU bawahan akan menunjang IKU atasan dan pada

akhirnya akan mendukung pencapaian IKU organisasi.

Target yang telah ditetapkan merupakan inisiasi dari bawahan sehingga dipastikan ada

alignment dan selaras dengan tujuan organisasi. Target yang ditetapkan juga telah sesuai

dengan tugas dan fungsi serta cukup menantang. Permasalahan yang timbul adalah di level

pelaksana yang belum mempunyai awareness yang cukup terhadap target yang telah

ditetapkan. Selain itu, permasalahan lainnya adalah target yang terlalu tinggi misalnya IKU

“persentase pembayaran utang dengan jumlah yang cukup dan tepat waktu” yang tidak

mungkin tercapai 100% karena IKU tersebut sangat dipengaruhi oleh lender.

Dukungan target individu terhadap target organisasi terlihat pada saat pelaporan IKU

sehingga pegawai sadar bahwa capaian mereka pasti pada akhirnya mempengaruhi capaian

organisasi. Selain itu dukungan tersebut juga akan jelas terlihat ketika diadakan rapat

monitoring secara regular di level eselon IV dan III. Hal ini disebabkan konsep penyusunan

BSC dilakukan secara berjenjang dari level yang lebih tinggi ke level yang lebih rendah

sehingga target pegawai pasti akan mendukung atasan langsung, walaupun penamaan IKU-

nya tidak sama.

Penetapan target IKU di level bawah telah mendukung IKU di level atasnya. Hal ini

disebabkan oleh:

a. Target ditetapkan berdasarkan hasil pembahasan atasan dan bawahan bersama pengelola

kinerja.

b. IKU yang merupakan template dari kantor pusat sudah ditetapkan berdasarkan arahan dari

kantor pusat.

c. Proses cascading yang dilakukan sudah memastikan bahwa target IKU kantor sudah

diturunkan hingga level pegawai

Kinerja pegawai diukur melalui penetapan IKU pada kontrak kinerja. IKU memiliki

target yang harus dicapai pada periode waktu tertentu. Target tersebut ditetapkan sesuai

dengan porsi tanggung jawab masing-masing pegawai, sehingga setiap pegawai memiliki

kontribusi terhadap pencapaian target IKU organisasi. Namun, masih terdapat beberapa IKU

yang dipilih besifat uncontrollable dan sulit untuk dicapai.

‐31‐

Pernyataan 22 - Terdapat penghargaan yang sesuai atas pencapaian target IKU

Saat ini penghargaan memang belum disesuaikan atas pencapaian target IKU.

Penghargaan sebenarnya diperlukan agar ada tantangan bagi pegawai untuk bekerja lebih

baik. Sementara itu, sistem pemberian reward jika IKU tercapai saat ini belum

diimplementasikan, khususnya bagi reward yang bersifat finansial. Namun, penghargaan atas

pencapaian target kinerja tidak hanya berupa finansial, tetapi bisa berupa ucapan terima

kasih, diklat, promosi ataupun kenaikan grading. Pada praktek di beberapa unit, hal ini sudah

dilakukan secara rutin, walaupun pada unit lain masih belum ada penghargaan.

Beberapa hal yang perlu menjadi perhatian terkait penyelarasan antara kinerja dan

penghargaan adalah:

a. Bagi pegawai, penetapan grading sebagai dasar TKPKN adalah merujuk pada golongan

bukan kinerja. Selain itu, promosi dan mutasi tidak dikaitkan dengan kinerja.

b. Bagi organisasi, tidak terdapat perbedaan sistem penggajian antara kantor teladan dengan

kantor biasa walaupun terdapat beban kerja serta tuntutan hasil yang sangat berbeda.

Selain itu, masih terdapat ketimpangan penggajian antar unit eselon I.

Pernyataan 23 - Pengembangan kompetensi pegawai diselaraskan dengan strategi

organisasi

Pengembangan kompetensi pegawai saat ini belum selaras dengan strategi organisasi

bahkan sebagian besar pegawai belum mengetahui strategi organisasi. Ketidakjelasan tersebut

mengakibatkan sulitnya menentukan kompetensi seperti apa yang dibutuhkan organisasi.

Selain itu, informasi pengembangan kompetensi kurang transparan, sehingga hanya orang-

orang tertentu yang mengetahui pelaksanaan diklat. Terkait dengan diklat, hal yang sering

terjadi adalah perencanaan diklat sudah bagus namun pada prakteknya tidak sesuai dengan

yang direncanakan. Diklat yang dilaksanakan tidak sesuai dengan yang dibutuhkan.

Permasalahan lainnya yang perlu mendapatkan perhatian adalah mapping kompetensi

yang dibutuhkan oleh pegawai, sehingga pengembangan kompetensi belum selaras dengan

strategi organisasi. Selain itu, belum terdapat pengembangan kompetensi yang memadai

karena memang belum ada training need analysis untuk mengetahui kebutuhan diklat

pegawai. Walaupun banyak pengembangan pegawai yang telah dilakukan tapi belum fokus

terhadap kebutuhan kompetensi pegawai yang berkontribusi terhadap pencapaian tujuan

organisasi. Penentuan jenis diklat belum sesuai dengan kompetensi yang dibutuhkan, lebih

berdasarkan siapa yang mau, bukan seharusnya, ada yang sering, dan ada yang tidak pernah.

‐32‐

‐33‐

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari pembahasan di atas dapat disimpulkan bahwa secara keseluruhan, implementasi

lima prinsip Strategy Focused Organization pada Kementerian Keuangan sudah baik yaitu

termasuk dalam kategori "we are good at this". Nilai tertinggi terdapat dalam implementasi

prinsip SFO-1 yaitu " Memobilisasi perubahan melalui kepemimpinan eksekutif " dengan

nilai 4,79. Faktor utama yang mempengaruhi implementasi tersebut adalah adanya

monitoring dan review, arahan dan motivasi terhadap pencapaian kinerja, serta sinergi antara

atasan dengan pengelola IKU dalam pengelolaan kinerja. Sedangkan nilai terendah terdapat

dalam prinsip SFO-4 yaitu " Memotivasi untuk membuat strategi menjadi tugas setiap

pegawai" dengan nilai 4,52. Adapun faktor yang menyebabkannya adalah:

4. kurangnya awareness dari pegawai mengenai pengelolaan kinerja.

5. belum adanya reward yang membedakan organisasi dan individu yang berkinerja tinggi

dengan organisasi dan individu yang berkinerja rendah.

6. belum jelasnya kebutuhan kompetensi pegawai yang mendukung tujuan organisasi dan

pelaksanaan pendidikan dan pelatihan yang tidak sesuai dengan rencana.

5.2 Rekomendasi

Dari kesimpulan tersebut di atas, dalam rangka peningkatan prinsip-prinsip Strategy

Focused Organization, Kementerian Keuangan perlu melakukan langkah-langkah sebagai

berikut:

5. Meningkatkan peran atasan langsung dan change agent dalam komunikasi dan edukasi

pengelolaan kinerja.

6. Melaksanakan monitoring dan review secara berkala untuk mengetahui progress capaian

kinerja dan membangun awareness bersama.

7. Menyusun sistem reward yang fair untuk membedakan organisasi dan individu yang

berkinerja tinggi.

8. Meningkatkan kualitas koordinasi antara unit eselon I dengan unit pengelola SDM dan

unit pelatihan dalam penyusunan kebutuhan kompetensi pegawai dan kebutuhan diklat

yang dibutuhkan.

‐1‐

Lampiran III

Lampiran

KUESIONER

STRATEGY FOCUSED ORGANIZATION SURVEY

DI LINGKUNGAN KEMENTERIAN KEUANGAN

TIM MONITORING IMPLEMENTASI MANAJEMEN KINERJA

PUSAT ANALISIS DAN HARMONISASI KEBIJAKAN

SEKRETARIAT JENDERAL

KEMENTERIAN KEUANGAN

‐2‐

TAHUN 2012

-- Kerahasiaan Data dan Informasi Responden adalah Jaminan Kami --

STRATEGY FOCUSED ORGANIZATION SURVEY

Yth. Responden di tempat Dengan hormat, Implementasi sistem manajemen kinerja Balanced Scorecard (BSC) di lingkungan Kementerian Keuangan telah dimulai sejak tahun 2007. Seiring dengan perkembangan pembangunan BSC, setiap tahun terdapat perbaikan dan penyempurnaan (continuous improvement). Tahun 2012 ini semua pegawai telah menandatangani kontrak kinerja dan mendapatkan penilaian kinerja dari masing-masing atasan. Langkah strategis selanjutnya adalah menjaga kualitas manajemen kinerja yang telah diimplementasi pada semua unit kerja sesuai dengan prinsip-prinsip best practice. Prinsip-prinsip Strategy Focused Organization (SFO) yang ditemukan oleh Kaplan dan Norton digunakan oleh banyak organisasi untuk menjaga agar tetap fokus dan konsisten terhadap pencapaian strategi. Berdasarkan prinsip-prinsip tersebut kami melaksanakan survei yang bertujuan untuk mengetahui level implementasi prinsip SFO pada Kementerian Keuangan dan Unit Eselon I. Melalui survei ini, diharapkan pengelola kinerja memperoleh umpan balik untuk memperbaiki kualitas manajemen kinerja Kementerian Keuangan pada umumnya dan eselon I masing-masing pada khususnya. Informasi dari Bapak/Ibu sangatlah penting dalam kesuksesan survei ini dan untuk mencapai tujuan penelitian. Oleh karena itu, bersama surat ini kami mengharapkan dukungan dan kerjasama Bapak/Ibu untuk menjadi responden pada survei ini. Data dan informasi yang Bapak/Ibu berikan dijamin kerahasiaannya dan hanya digunakan untuk kepentingan penelitian. Apabila terdapat pertanyaan terkait survei ini, silakan menghubungi kami di Pusat Analisis dan Harmonisasi Kebijakan 021-3449230 (pesawat 6139); 021-71118649 [email protected] Atas perhatian dan kerjasama Bapak/Ibu, kami ucapkan terimakasih yang sebesar-besarnya.

Hormat kami, Ketua Tim Peneliti

STRATEGY FOCUSED ORGANIZATION SURVEY A. DATA RESPONDEN

Unit Eselon I : ………………………………. Jabatan : Eselon II Eselon V Eselon III Pejabat Fungsional Eselon IV Pelaksana Jenis Kantor : Kantor Pusat Kantor Pelayanan Kantor Wilayah Kantor Setara Eselon IV Golongan : I II III IV Tingkat Pendidikan : <S1 S1 S2 S3 Lama Bekerja di Kemenkeu : ………. Tahun ………. Bulan Lama Bekerja di Unit/Kantor saat ini : ………. Tahun ………. Bulan Pemahaman Terhadap : Sangat Paham Agak Tidak Paham BSC/IKU Paham Tidak Paham Agak Paham Sangat Tidak Paham Jenis Kelamin : Pria Wanita

B. PETUNJUK PENGISIAN

1. Berikan nilai dengan membubuhkan tanda silang (X) pada skala yang sesuai. 2. Skala yang digunakan adalah skala 1-6 dengan penjelasan berikut:

Sangat Tidak Sesuai (STS)

Tidak Sesuai (TS)

Kurang Sesuai (KS)

Cukup Sesuai (CS)

Sesuai (S)

Sangat Sesuai (SS)

2 3 4 5 6 1

3. Setiap pernyataan kuesioner wajib diisi. 4. Pada setiap nomor penyataan, cukup berikan SATU jawaban.

-- Kerahasiaan Data dan Informasi Responden adalah Jaminan Kami --

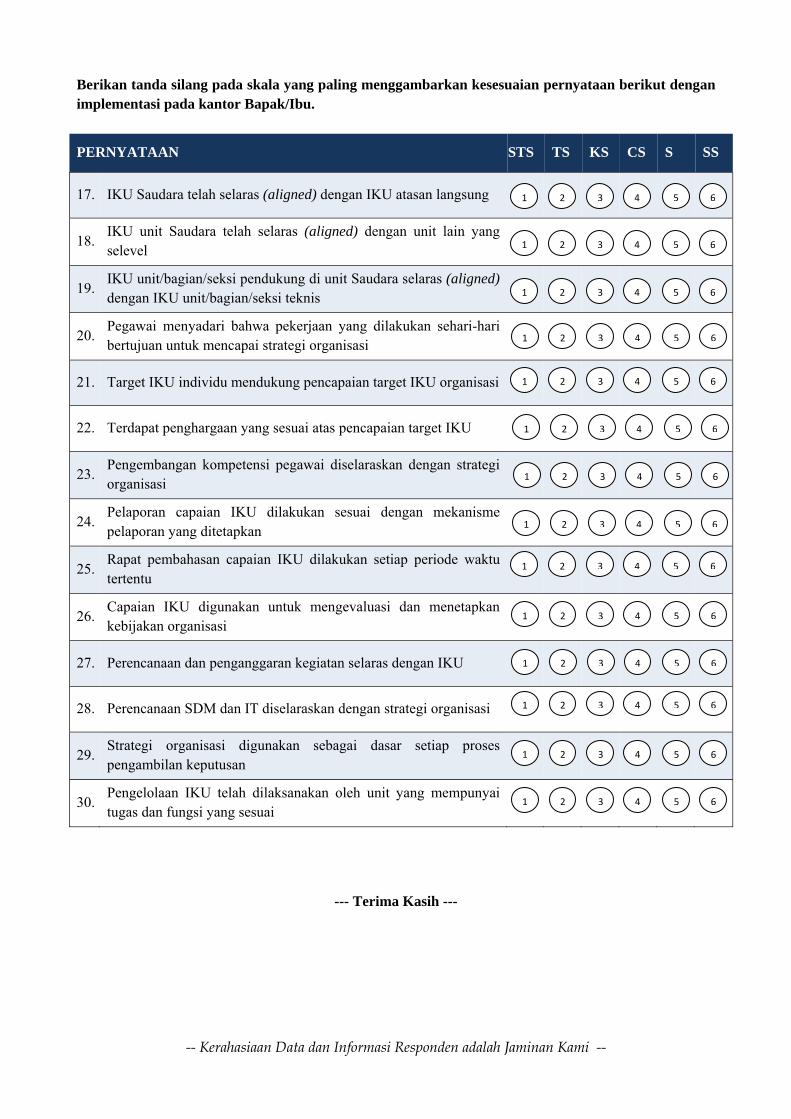

C. Berikan tanda silang pada skala yang paling menggambarkan kesesuaian pernyataan berikut dengan implementasi pada kantor Bapak/Ibu.

STS TS KS CS S SS PERNYATAAN

Atasan langsung selalu melakukan monitoring dan review terhadap capaian kinerja

-- Kerahasiaan Data dan Informasi Responden adalah Jaminan Kami --

1. 1 2 3 4 5 6

Atasan dari atasan langsung selalu melakukan monitoring dan review terhadap capaian kinerja

2. 1 2 3 4 5 6

3. Atasan langsung selalu memberikan arahan dalam pencapaian target kinerja yang memadai

1 2 3 4 5 6

Atasan dari atasan langsung selalu memberikan arahan dalam pencapaian target kinerja yang memadai

4. 1 2 3 4 5 6

5. Atasan terlibat secara aktif mendukung kegiatan pengelola kinerja 1 2 3 4 5 6

Atasan dari atasan langsung terlibat secara aktif mendukung kegiatan pengelola kinerja

6. 1 2 3 4 5 6

7. Atasan memberikan arahan yang memadai tentang strategi pencapaian visi organisasi

1 2 3 4 5 6

Atasan dari atasan langsung memberikan arahan yang memadai tentang strategi pencapaian visi organisasi

8. 1 2 3 4 5 6

9. Atasan memotivasi pegawai untuk mencapai target kinerja 1 2 3 4 5 6

Atasan dari atasan langsung memotivasi pegawai untuk mencapai target kinerja

10. 1 2 3 4 5 6

11. Pejabat pengelola kinerja/IKU telah berfungsi dengan baik 1 2 3 4 5 6

Sasaran strategis organisasi telah dipetakan secara keseluruhan ke dalam peta strategi

12. 1 2 3 4 5 6

13. Indikator Kinerja Utama yang ditetapkan telah berdasarkan sasaran strategi organisasi

1 2 3 4 5 6

Target kinerja yang ditetapkan sesuai dengan sasaran strategi dan realistis (menantang dan dapat dicapai)

14. 1 2 3 4 5 6

Organisasi telah menetapkan inisiatif strategis yang relevan untuk mendukung pencapaian target kinerja

15. 1 2 3 4 5 6

Setiap IKU telah memiliki penanggung jawab yang tepat atas pencapaian target kinerja

16. 1 2 3 4 5 6

Berikan tanda silang pada skala yang paling menggambarkan kesesuaian pernyataan berikut dengan implementasi pada kantor Bapak/Ibu.

STS TS KS CS S SS PERNYATAAN

-- Kerahasiaan Data dan Informasi Responden adalah Jaminan Kami --

17. IKU Saudara telah selaras (aligned) dengan IKU atasan langsung 1 2 3 4 5 6

IKU unit Saudara telah selaras (aligned) dengan unit lain yang selevel

18. 1 2 3 4 5 6

IKU unit/bagian/seksi pendukung di unit Saudara selaras (aligned) dengan IKU unit/bagian/seksi teknis

19. 1 2 3 4 5 6

Pegawai menyadari bahwa pekerjaan yang dilakukan sehari-hari bertujuan untuk mencapai strategi organisasi

20. 1 2 3 4 5 6

21. Target IKU individu mendukung pencapaian target IKU organisasi 1 2 3 4 5 6

22. Terdapat penghargaan yang sesuai atas pencapaian target IKU 1 2 3 4 5 6

Pengembangan kompetensi pegawai diselaraskan dengan strategi organisasi

23. 1 2 3 4 5 6

Pelaporan capaian IKU dilakukan sesuai dengan mekanisme pelaporan yang ditetapkan

24. 1 2 3 4 5 6

25. Rapat pembahasan capaian IKU dilakukan setiap periode waktu tertentu

1 2 3 4 5 6

Capaian IKU digunakan untuk mengevaluasi dan menetapkan kebijakan organisasi

26. 1 2 3 4 5 6

27. Perencanaan dan penganggaran kegiatan selaras dengan IKU 1 2 3 4 5 6

28. Perencanaan SDM dan IT diselaraskan dengan strategi organisasi 1 2 3 4 5 6

29. Strategi organisasi digunakan sebagai dasar setiap proses pengambilan keputusan

1 2 3 4 5 6

Pengelolaan IKU telah dilaksanakan oleh unit yang mempunyai tugas dan fungsi yang sesuai

30. 1 2 3 4 5 6

--- Terima Kasih ---