stratejik yonetim prezantasyonu_2004_2005_bolum3

DESCRIPTION

TRANSCRIPT

Bölüm 3

Dış Çevre Analizi

© Ülgen&Mirze 2004

© Ülgen&Mirze 2004

© Ülgen&Mirze 2004

© Ülgen&Mirze 2004

GENEL ÇEVRE ANALİZİ

• Politik Çevre ve Unsurları

• Yasal Çevre ve Unsurları

• Ekonomik Çevre ve Unsurları

• Sosyakültürel Çevre ve Unsurları

• Demografik Çevre ve Unsurları

• Teknolojik Çevre ve Unsurları

• Uluslararası Çevre ve Unsurları

İşlemenin uzak çevresinde bulunan unsurlar;

işletmenin sektörel çevresinin bir üst sistemi içinde yer alırlar

ve işletme ile doğrudan ilişki içinde bulunmamalarına rağmen

işletmenin faaliyetlerini etkilerler

© Ülgen&Mirze 2004

Genel Çevre Analizi

• Politik Çevre ve Unsurları

Politik Çevre,“işletmenin faaliyette bulunduğu ülkede, merkezi ve

yerel resmi makamların ve bunlara bağlı kuruluşların siyasi

otoritesini sağladığı ve kullandığı ortam” olarak tanımlanabilir.

- Devletin hükümet şekli,

- Parlamenter rejim, seçim sonuçları,

- Politik istikrar, politik saygınlık,

- Devletin iş hayatına müdahale eğilimi, özelleştirme, devletleştirme

© Ülgen&Mirze 2004

Genel Çevre Analizi

• Yasal Çevre ve Unsurları

Yasal Çevre “politik çevre unsurlarının somut kurallar haline

dönüşmüş şekli” olarak tanımlanabilir.

- Yasalar, Yatırım Teşvikleri, Ticaret Kanunu, Yabancı Sermaye

Kanunu, Kıymetli Evrak Kanunu, v.b.

- Yönetmelikler,

- Mahkeme Kararları, İçtihatlar ve uygulamaları,

© Ülgen&Mirze 2004

Genel Çevre Analizi

• Ekonomik Çevre ve Unsurları

Ekonomik çevre : “toplumun gereksinimlerini karşılayacak mal ve

hizmetlerin eldeki sınırlı kaynaklarla üretildiği, tüketildiği, kaynakların,

mal ve hizmetlerin ve gelirin bölüşüldüğü ortam”

– Para ve Maliye Politikaları

– Ekonomik Konjonktür Devreleri

– Enflasyon

– Milli Gelir

– Üretim Faktör Maliyetleri

– Dış Ödemeler Bilançosu

© Ülgen&Mirze 2004

© Ülgen&Mirze 2004

Genel Çevre Analizi

• Sosyo-kültürel Çevre ve Unsurları

Sosyo-kültürel çevre; insanların değer yargılarını, tutumlarını, davranış

biçimlerini, kültürel alışkanlıklarını, olaylara bakış açılarını, yaşam biçimlerini

oluşturan ve etkileyen unsurların

bulunduğu çevredir.

– Toplumun Yaşam Biçimi

– Tutumlar

– Davranış Biçimleri

– Kültürel Alışkanlıklar

– Olaylara Bakış Açıları

– Değer Yargıları

© Ülgen&Mirze 2004

© Ülgen&Mirze 2004

WORKSHEET ON INDUSTRY ATTRACTIVENESS - PORTER'S FIVE

I. Barriers to Entry and/or Mobility Yes No

(+) (-)

Do large incumbent firms have a cost or performance advantage in your segment of the industry`? Do costs decline significantly with volume? (called scale economies.)

Are there any proprietary product differences in your industry? For example, are products protected by patents?

Are there established brand identities in your industry?

Do your customers incur any significant costs in switching suppliers? For example, to change suppliers do customers have to invest in learning new programs, or procedures (e.g., computer software)?

Is a lot of capital needed to enter your industry? (A new semiconductor fabricating facility cost over $1 billion.)

Is serviceable used equipment unavailable/expensive? For a counter example, there is a well developed market for used aircraft. Aircraft are widely available to airlines; although prices vary depending on demand.

Does the newcomer to your industry face difficulty in accessing distribution channels? Traditionally in the pharmaceutical industry it has been difficult for small (generic) companies, because they lack a detail sales force, to get their products accepted by prescribing physicians.

Does experience help you to continuously lower costs? Different than scale economies, experience effects are not directly related to volume. Experience effects mean incumbent firms have figured out how to do it better and cheaper; and it would be difficult for less experienced firm to gain this knowledge without going through the same process. (i.e., The experience advantage is path dependent.)

Does a newcomer have any problems in obtaining the necessary skilled people, materials or suppliers? It is difficult to enter the mining industry unless you have access to a low cost mineral source.

Relative Industry Attractiveness

Measures Weighting Ratings (1-10) Ind. Attract. Co.A Co.B Co.C A B C

Mkt size .1 6 2 5 .6 .2 .5Growth Rate .15 1 8 5 .15 1.2 .75Intensity (comp) .3 2 9 5 .6 2.7 1.5Resource reqs .1 3 5 5 .3 .5 .5Strategic fit .15 6 8 5 .9 1.2 .75Opps / threats .05 1 6 5 .05 .3 .25Social, political… .05 1 4 5 .05 .2 .25Degree of risk .05 1 4 5 .05 .2 .25Industry profitability .05 7 5 5 .35 .25 .25

3.05 6.75 5.01.0

A Nine-Cell Industry Attractiveness-Competitive Strength Matrix

Business C

Business E

Strong Average

High

Low

Business F Business A

Business B

Business D

Weak

Medium

Low priority for investment

Medium priority for investment

High priority for investment

COMPETITIVE STRENGTHS/BUSINESS POSITION

LONG-TERMINDUSTRY

ATTRACTIVENESS

http://www.drawpack.comyour visual business knowledge

Genel Çevre Analizi

• Demografik Çevre ve Unsurları

Demografik çevre, işletmelerin faaliyette bulunduğu çevredeki

nüfusun yapısı, özellikleri ve trendleri ile ilgili unsurları

kapsamaktadır .

- Nüfusun sayısal büyüklüğü,

- Kadın-erkek oranları,

- Nüfus içindeki yaş grupları,

- Etnik yapı, eğitim durumu v.b..

© Ülgen&Mirze 2004

TToplam Türkiye oplam Türkiye – – Ilk 10 firma Ciro PaylarıIlk 10 firma Ciro Payları % %

Kişisel Bakım 100,0

P&G 25,1

Eczacibasi 9,1

Hayat Kimya 8,4

Unilever 6,6

Evyap 5,8

Colgate 5,3

Astel 2,7

Kimberly C. 2,2

Loreal 1,9

Kopas 1,9

Temizlik Ürünleri 100,0

Unilever 25,0

P&G 16,9

R. Benckiser 15,0

Henkel 12,4

Hayat Kimya 6,6

FHP 2,4

3M 2,3

Johnson Wax 1,6

Levent Kimya 1,1

Colgate 1,0

Toplam Ticaret 100,0

PMI 19,2Tekel 8,3JTI 6,7Ülker 6,0Efes Pilsen 4,1

CCC 3,9BAT 3,3P&G 2,8Unilever 2,7

Mey 2,1

Gıda 100,0

Ulker 12,7

Efes Pilsen 8,7

CCC 8,4

Mey 4,6

Pınar 3,3

Eti 3,2

Frito Lay 2,5

Caykur 2,4

Nestle 2,4

Unilever 2,2

TOPLAM FMCG PAZARI

TOPLAM FMCG (Tütün Hariç)

GIDA

İÇECEK

ALKOLSÜZ İÇKİLER

ALKOLLÜ İÇKİLER

YAĞLAR

ŞEKERLEMELER

SÜT ÜRÜNLERİ

BAKKALİYE

TEMİZLİK MALZEMELERİ

KİŞİSEL BAKIM

SAÇ BAKIMI

AĞIZ BAKIMI

TRAŞ MALZEMELERİ

KAĞIT MENDİLLER

VÜCUT BAKIMI

DİĞER

Ciro Değişimi(%)Ciro Değişimi(%) Miktar Değişimi(%)Miktar Değişimi(%) Fiyat Değişimi (%)Fiyat Değişimi (%)

2008 & 20092008 & 20098.3

11.4

10.3

9.6

9.1

10.3

9.9

12.4

5.8

13.4

13.4

16.7

19.6

10.7

7.7

16.0

20.8

11.8

4.0

4.6

6.9

8.0

8.1

4.5

12.3

7.4

6.9

9.9

8.5

-6.3

8.6

9.5

4.4

1.9

9.7

9.3

2.0

1.4

3.9

4.8

2.4

2.1

4.3

-0.6

2.4

5.5

-3.8

4.5

22.7

7.6

9.8

6.1

5.7

5.9

10.9

9.5

2.6

TToplam Türkiye oplam Türkiye – – Ilk 10 MarkaIlk 10 MarkaCiro PaylarıCiro Payları % %

Toplam Ticaret 100,0

Marlboro 6,3

Winston 5,0

Parliament 4,4

Tekel 2001 4,2

Efes Pilsen 3,2

L&M 2,9

Viceroy 2,4

Lark 2,3

Muratti 2,3

Coca-cola 2,2

Temizlik Ürünleri 100,0

Omo 9,8

Ariel 7,8

Calgonit 6,8

Cif 5,8

Bingo 5,5

Alo 4,8

Pril 4,2

Ace 4,2

Domestos 3,9

Kosla Vanish 3,7

Gıda 100,0

Efes Pilsen 6,8

Coca-Cola 4,8

Ulker 4,3

Eti 3,1

Pınar 3,0

Yeni Raki 2,6

Caykur 2,4

Sutas 1,7

Icim 1,7

Fanta 1,4

Kişisel Bakım 100,0

Prima 6,1

Orkid 4,4

Molfix 3,9

Gillette 3,4

Selpak 2,8

Nivea 2,6

Hacışakir 2,4

Canbebe 2,3

İpana 2,3

Dove 2,2

Page 23Page 23Kaynak: Nielsen Omnibus - Mart 09

Geçtiğimiz 6 ay Gelecek 6 ay

Harcamalara Göre Kısıntılar

Değişmeyen• Çay • Sigara • Yoğurt• Diş macunu• Süt • Güneş kremi • Şampuan• Hijyenik ped • Margarin

Aynı marka fakat daha az miktarda/sıklıkta tüketim

• Cips• Bisküvi • Bira• Alkollü İçecekler • Gazlı İçecekler• Çikolata• Deodorant

Aynı miktarda/sıklıkta tüketim – daha ucuz marka

• Tuvalet kağıdı• Sıvı yağlar• Bebek bezleri

Daha ucuz marka – daha az tüketim

• Çamaşır suyu • El/Yüz/Vücut kremi• Yüzey temizleyicisi

Consumption Behavior – Past 6 MonthsTemel tatlardan vazgeçilmiyor

Tüketicilerin %56’sı paketli gıda yerine market harcamalarını azaltan açık gıda alımına yöneldi

Base: Kiloyla alışveriş yapmaya başlamış olan muhataplar (n=349)Kaynak: Nielsen Omnibus – Şubat 09

Tüketici Güven Endeksi vs GSYH (PPP* US$)

*Purchasing Power Parity

Source: Nielsen Global Online Survey – 2nd Half 2008; ACNielsen Analysis; The CIA World FactbookCrosshairs = global average

Zengin ve mutlu

Fakir ve mutlu değil

Fakir ama mutlu

Zengin ama mutlu değil

Zaruri ihtiyaçlar dışında elde kalan para varsa borç ödeniyor

%27

%32

%34

%44

%29

%19

%26%19

2007Eylül 2008

Nielsen Global Omni

2008 2. Yarıyıl Değerlendirmesi

%8

%9

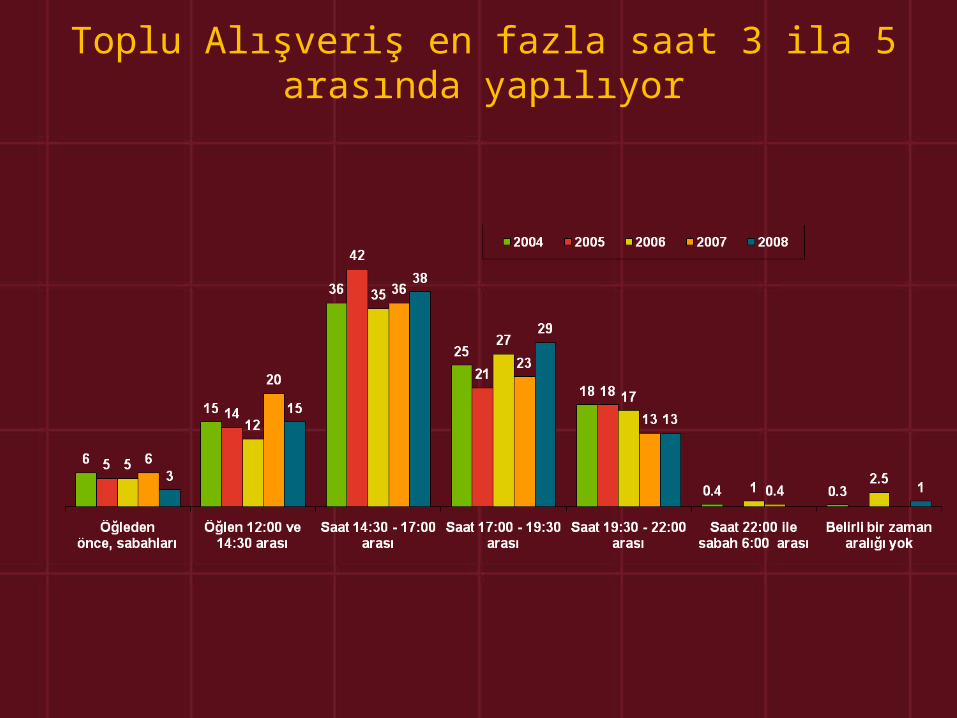

Ayın Toplu Alışveriş Yapılan Zamanı

Haftanın Toplu Alışveriş Yapılan Günü

Pazar

Cumartesi

Perşembe

Cuma

Çarşamba

Pazartesi

Belirli bir gün yok

Salı

Toplu Alışveriş en fazla saat 3 ila 5 arasında yapılıyor

Türkiye’de Modern Ticaretin Gelişimi

1954

19561923

Cum

huri

yeti

’nin

kuş

uşu

1950

Çok

Par

tili

Dön

eme

Geç

iş

1926

1925

1951

1983

Açı

k ek

onom

iye

geçi

ş

1973

1987

1975

1993

2005

Eko

nom

ikK

riz2001

1999

1992

2003

1995

1990

2005

1996 2008

2003

20082005

2001 Krizi döneminde geleneksel perakendecilerin sayısında ciddi düşüşler gözlenirken, küçük süpermarketler sayılarını artırmaya

devam etti.

0

1000

2000

3000

4000

5000

6000

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

0

20000

40000

60000

80000

100000

120000

140000

160000

180000

200000

SPM>2500SPM 1000-2499SPM 400-999SPM<400Geleneksel Perakende

UZAY (1996-2008)

TToplam Türkiye oplam Türkiye – – Ilk 10 firma Ciro PaylarıIlk 10 firma Ciro Payları % %

Kişisel Bakım 100,0

P&G 25,1

Eczacibasi 9,1

Hayat Kimya 8,4

Unilever 6,6

Evyap 5,8

Colgate 5,3

Astel 2,7

Kimberly C. 2,2

Loreal 1,9

Kopas 1,9

Temizlik Ürünleri 100,0

Unilever 25,0

P&G 16,9

R. Benckiser 15,0

Henkel 12,4

Hayat Kimya 6,6

FHP 2,4

3M 2,3

Johnson Wax 1,6

Levent Kimya 1,1

Colgate 1,0

Toplam Ticaret 100,0

PMI 19,2

Tekel 8,3

JTI 6,7

Ülker 6,0

Efes Pilsen 4,1

CCC 3,9

BAT 3,3

P&G 2,8

Unilever 2,7

Mey 2,1

P&G ve Unilever temizlik ve kişisel bakım sektörlerinin 1/3’ünü kontrol ediyorlar

Kaynak : Retail DataKaynak : Retail Data

Gıda 100,0

Ulker 12,7

Efes Pilsen 8,7

CCC 8,4

Mey 4,6

Pınar 3,3

Eti 3,2

Frito Lay 2,5

Caykur 2,4

Nestle 2,4

Unilever 2,2

Türkiye’de Bim, Avrupa’da Aldi ve Lidl Marketlerinin Gelişimi

Page 34

21 55 143 243402

566 653 767921

1075 11941454

1734

2280

3250 34103650

4030 4120 4350 4530 46204950 5100 5250 5480

58106110

64506720 6970

7501160

14301860

21102440

28003100

34203690

39704430

50205430

6070

67207250 7200

7740

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 20080

500

1000

1500

2000

2500

3000

3500

4000

4500

B IM Aldi L idl

+5 per week+5 per week

+8 per week+8 per week

+5 per week+5 per week

Market Markaları Bilinirliği

Ref: Q62aBaz: Tüm Süpermarket/Hipermarket müşterileri (n=954)

• Alışveriş yapanların büyük bölümü marketlerin markalarından haberdar. Bim ve Migros alışveriş yapanların yarısı tarafından biliniyor. Ardından Carrefour ve Tansaş geliyor.

Genel Çevre Analizi

• Teknolojik Çevre ve Unsurları

Teknolojik çevreyi, yeni bilgilerin yaratıldığı ve her

ortamda uygulanarak ürün ve süreçlerde gelişmelere yol

açan faaliyetlerin oluşturulduğu bir platform olarak

tanımlayabiliriz.

- Yeni ürün ve süreç geliştirme, Ar-Ge,

- Teknolojik yenilikler,

- İletişim teknolojisindeki gelişmeler,

- Bilgisayarlar, hızlı erişim ve bilgi işleme,

© Ülgen&Mirze 2004

Genel Çevre Analizi

• Uluslararası Çevre ve Unsurları

Uluslararası çevre, işletmenin faaliyette bulunduğu ülkenin

dışındaki yabancı ülkelerdeki politik, yasal, ekonomik ve sektörel

olayları ve oyuncuları (müşteriler, tedarikçiler, rakipler)

kapsamaktadır.

- Serbest Ticaret Bölgeleri,

- Gümrük Birliği Anlaşmaları,

- Ekonomik İşbirlikleri, v.b.

© Ülgen&Mirze 2004

© Ülgen&Mirze 2004

SEKTÖR / İŞ ÇEVRESİ ANALİZİ

Ana Pazarın İncelenmesi

İşletmenin ürettiği mal ve hizmetleri arz ettiği, rakip firmalarla

rekabet içinde bulunduğu ve bu faaliyetleri sonucu gelir elde

etmeyi umduğu pazar.

Ana pazarın 3 açıdan analizi yapılır :

– Pazarın yapısı

– Pazarın sınırlarının belirlenmesi

– Pazarın gelişme (büyüme) hızı veya pazar hayat evresi

İşletmenin girdilerini temin ettiği, üretim faaliyetinde bulunarak

ürettiği mal ve hizmetleri müşterilerine sattığı ve bu arada benzer mal

üreten çeşitli rakipleri ile mücadele ettiği çevre

© Ülgen&Mirze 2004

© Ülgen&Mirze 2004

INDUSTRY ANALYSIS AND POSITIONING

Determining Industry Attractiveness and Identifying Strategic Opportunities

Profitability of US Industries (selected industries only)Profitability of US Industries (selected industries only)

Household & Personal Products 22.7 Gas & Electric Utilities 10.4Pharmaceuticals 22.3 Food and Drug Stores 10.0Tobacco 21.6 Motor Vehicles & Parts 9.8Food Consumer Products 19.6 Hotels, Casinos, Resorts 9.7 Securities 18.9 Railroads 9.0Diversified financials 18.3 Insurance: Life and Health 8.6Beverages 18.8 Packaging & Containers 8.6Mining & crude oil 17.8 Insurance: Property & Casualty 8.3Petroleum Refining 17.3 Building Materials, Glass 8.3Medical Products & Equipment 17.2 Metals 8.0Commercial Banks 15.5 Food Production 7.2Scientific & Photographic Equipt. 15.0 Forest and Paper Products 6.6Apparel 14.4 Semiconductors &Computer Software 13.9 Electronic Components 5.9Publishing, Printing 13.5 Telecommunications 4.6Health Care 13.1 Communications Equipment 1.2Electronics, Electrical Equipment 13.0 Entertainment 0.2Specialty Retailers 13.0 Airlines (22.0)Computers, Office Equipment 11.7

Median return on equity (%), 1999-2005

18,4

15,2

15

14,7

12,8

11,9

11,3

11

10,3

10,3

9,9

9,9

9,6

9,5

9

9

8,4

7,7

6,9

6,5

6,2

0 5 10 15 20

Pharmaceuticals

Household and personal products

Computer software and services

Media

Commercial services

Semiconductors

Healthcare equipmernt and services

Food, beverages, tobacco

Hotels, restaurants, leisure

Technology hardware and equipment

Automobiles and components

Capital goods

Food retailing

Consumer durables and apparel

Retailing

OVERALL AVERAGE

Materials

Energy

Transporation

Telecom services

Utilities

Average ROIC 1963-2003 (%)

The Profitability of Global Industries: Return on Invested Capital, 1963-2003

THE INDUSTRYENVIRONMENT

• Suppliers• Competitors• Customers

Social structure

The national/ The national/ international international economyeconomy

TechnologyTechnology

GovernmentGovernment& Politics& Politics

The natural The natural environmentenvironment

Demographic Demographic structurestructure

Social structureSocial structure

From Environmental Analysis to Industry Analysis

From Environmental Analysis to Industry Analysis

•The Industry Environment lies at the core of the Macro Environment.

•The Macro Environment impacts the firm through its effect on the Industry Environment.

Drawing Industry Boundaries :

Identifying the Relevant Market Drawing Industry Boundaries :

Identifying the Relevant Market • What industry is BMW in:

– World Auto industry

– European Auto industry

– World luxury car industry?

• Key criterion: SUBSTITUTABILITY– On the demand side : are buyers willing to substitute between

types of cars and across countries

– On the supply side : are manufacturers able to switch production between types of cars and across countries

• We may need to analyze industry at different levels of aggregation for different types of decision

The Spectrum of Industry StructuresThe Spectrum of Industry Structures

Concentration

Entry and ExitBarriers

ProductDifferentiation

Information

Perfect Competition

Oligopoly Duopoly Monopoly

Many firms A few firms Two firms One firm

No/Low barriersSignificant barriers High barriers

HomogeneousProduct

Potential for product differentiation

PerfectInformation flow

Imperfect availability of information

Porter’s Five Forces of Competition FrameworkPorter’s Five Forces of Competition Framework

SUPPLIERS

POTENTIALENTRANTS SUBSTITUTES

BUYERS

INDUSTRYCOMPETITORS

Rivalry amongexisting firms

Bargaining power of suppliers

Bargaining power of buyers

Threat of

new entrants

Threat of

substitutes

THREAT OF ENTRY•Capital requirements•Economies of scale•Absolute cost advantage•Product differentiation•Access to distribution channels•Legal/ regulatory barriers•Retaliation

SUBSTITUTECOMPETITION

• Buyers’ propensity to substitute• Relative prices & performance of substitutes

BUYER POWER• Buyers’ price sensitivity • Relative bargaining power

INDUSTRY RIVALRY•Concentration•Diversity of competitors•Product differentiation•Excess capacity & exit barriers•Cost conditions

SUPPLIER POWER• Supplier concentration • Relative bargaining power

The Structural Determinants of CompetitionThe Structural Determinants of Competition

SUPPLIER POWERLOW

THREAT OF ENTRYLOW

•economies of scale•capital requirements

for R&D and clinical trials

•product differentiation •control of distribution

channels•patent protection

INDUSTRY COMPETITIVENESSLOW

•high concentration•product differentiation•patent protection•steady demand growth•no cyclical fluctuations of demand

THREAT OF SUBSTITUTESLOW

No substitutes.(Changing as managed careencourages generics.)

BUYER POWER LOW

Physician as buyer: Not price sensitive No bargaining power.(Changing with managed care.)

DRUG INDUSTRY(ROE=22%)

SUPPLIER POWERLOW

THREAT OF ENTRYLOW

•economies of scale•capital requirements

for R&D and clinical trials

•product differentiation •control of distribution

channels•patent protection

INDUSTRY COMPETITIVENESSLOW

•high concentration•product differentiation•patent protection•steady demand growth•no cyclical fluctuations of demand

THREAT OF SUBSTITUTESLOW

No substitutes.(Changing as managed careencourages generics.)

BUYER POWER LOW

Physician as buyer: Not price sensitive No bargaining power.(Changing with managed care.)

DRUG INDUSTRY(ROE=22%)

The Traditional Model of Industry Life Cycle

Time

Sal

es v

olum

e

Fermentation Shakeout Maturity Decline

How Typical is the Life Cycle Pattern?How Typical is the Life Cycle Pattern?

• Technology-intensive industries (e.g. pharmaceuticals, semiconductors, computers) may retain features of emerging industries.

• Other industries (especially those providing basic necessities, e.g. food processing, construction, apparel) reach maturity, but not decline.

• Industries may experience life cycle regeneration.

Sales Sales

1900 50 90 07 1930 50 70 90 07 MOTORCYCLES TV’s

• Life cycle model can help us to anticipate industry evolution—but dangerous to assume any common, pre-determined pattern of industry development

ColorB&W Portable

HDTV ?

The Driving Forces of Industry EvolutionThe Driving Forces of Industry Evolution

Customers become more knowledgeable & experienced

Diffusion of

technology

Demand growthslows as marketsaturation approaches

Customers become more price conscious

Products become more standardized

Distribution channels consolidate

Production shifts to low-wage countries

Price competition intensifies

Bargaining power of distributors increases

BASIC CONDITIONS INDUSTRY STRUCTURE COMPETITION

Excess capacity increases

Production becomes less R&D & skill-intensive

Quest for new sources of differentiation

0

50

100

150

200

250

1895 1905 1915 1925 1935 1945 1955

No. of firms

Changes in the Population of Firms over the Industry Life Cycle: US Auto Industry 1885-1961

Changes in the Population of Firms over the Industry Life Cycle: US Auto Industry 1885-1961

Source: S. Klepper, Industrial & Corporate Change, August 2002, p. 654.

© Ülgen&Mirze 2004

Sektör / İş Çevresi Rekabet Analizi

1. İş çevresine girebilecek yeni firmaların yarattığı tehdit,

2. İşletmenin ürününe alternatif olabilecek ikame malların

yarattığı tehdit,

3. Tedarikçilerin pazarlık gücü,

4. Müşterilerin pazarlık gücü,

5. Pazarda yer alan rakipler arasındaki rekabetin şiddeti,

Rekabeti etkileyen güçler (Porter’ın 5 gücü)

© Ülgen&Mirze 2004

© Ülgen&Mirze 2004

Sektör / İş Çevresine Girebilecek Yeni Firmaların Yarattığı Tehdit

Pazarın Genel Çekicilik (Cazibe) Derecesi,

• Sektörün yapısı ve büyüklüğü

• Sektörün gelişme hızı

• Sektörün içinde bulunduğu hayat evresi

• Sektörün kârlılık derecesi

• Sektördeki rekabet durumu ve rekabet şiddeti

• Sektöre giriş ve çıkış kolaylığı

• Sektörde talebin dengeli olup olmadığı

• Sektörde karşılaşılabilecek sorunlar ve bunların karmaşıklık derecesi

• Sektördeki belirsizlik derecesi ve risk durumu

İşletmenin iş çevresinin çekiciliği aynı iş alanına başka firmaların da

girebilmesini teşvik eder.

© Ülgen&Mirze 2004

Pazar/Sektöre Giriş Engelleri,

• Dağıtım kanallarına sahip olamama ve mevcut kanallardan

yararlanma olasılığının bulunmaması,

• Sermaye gereksiniminin yüksekliği,

• Ölçek ekonomisi,

• Sektörde yerleşmiş mevcut markalara bağımlılık ve ürün farklılığı

yaratmanın zorluğu,

• Mevcut firmaların maliyet avantajları,

• Tedarikçi/ürün değiştirme maliyetinin yüksekliği,

• Resmi kuruluşların politikaları.

© Ülgen&Mirze 2004

İşletmenin Ürününe Alternatif Olabilecek İkame Ürünlerin Yarattığı Tehdit

İkame malların olası rakip olup olamayacağı bazı koşullara bağlıdır;

• Değişen tüketici eğilimleri,

• İkame mallara geçişin maliyeti,

• İkame malların Yarar / Fiyat / Kalite üstünlüğüne sahip olması.

İkame mallar, başka sektörlerde üretilen,

işletmelerin ürünlerinin aynısı veya benzeri olmayan,

ancak alternatifi olabilecek mallardır.

© Ülgen&Mirze 2004

Tedarikçilerin Pazarlık Gücü

Tedarikçilerin pazarlık gücü bazı koşullara bağlıdır

• Tedarikçinin pazarda tek üretici olması veya ürünlerinde farklılık

yaratmış olması

• Başka tedarikçilere geçiş maliyetinin yüksekliği

• Tedarikçinin ürünlerinin ikame mal olarak alternatifinin bulunmaması

• Tedarikçinin toplam satış cirosu içinde işletmenin faaliyette bulunduğu

sektöre olan satışlarının önemli bir yer tutmaması

• Tedarikçinin, ürünlerini sattığı işletmenin faaliyette bulunduğu sektöre

girme olasılığı (ileriye doğru entegrasyon tehdidi )

© Ülgen&Mirze 2004

Müşterilerin Pazarlık Gücü

Aşağıdaki durumlarda müşterilerin pazarlık gücü yüksektir

• Müşterilerin alım miktarı işletmenin cirosunda önemli bir orana sahipse,

• İşletmenin ürünleri standartsa ve alternatifleri kolayca bulunabiliyorsa,

• Müşterilerin, malını satın aldığı işletmenin bulunduğu sektöre girme olasılığı

(geriye doğru entegrasyon tehdidi) yüksek ise,

• Müşterilerin sektör ve diğer mal satan işletmeler hakkında gerekli bilgiye

sahip olmaları halinde,

• Müşterilerin, işletmeyi değiştirme veya başka birinden satın alma maliyetinin

olmaması veya çok düşük olması halinde

© Ülgen&Mirze 2004

Pazardaki Rakipler Arasında Rekabetin Şiddeti

Rakipler arasındaki rekabetin şiddeti aşağıdaki koşullara bağlıdır

• Sektörde aynı yetenek ve kapasitedeki işletme sayısı

• Pazarın büyüme hızının düşük olması

• Sektörden çıkma engelleri

• Standart ürünler ve farklılaştırılmış ürünler

© Ülgen&Mirze 2004

En iyi tahmin tekniğini seçmek

İşletmeler kullanacakları tahmin tekniği hakkında karar

verirlerken aşağıdaki hususları dikkate alırlar :

• İşletmenin yararlanacağı tahmin tekniklerini etkili olarak kullanabilme

becerisi,

• Kullanılan tahmin tekniğinin işletmeye maliyeti,

• Tahmin sonuçlarının aciliyeti,

• Tahmin yapılacak çevresel faktörün özellikleri,

• Yapılacak tahminin analizin etkililiğindeki önem derecesi.

© Ülgen&Mirze 2004

İşletmelerin rekabet durumunu etkileyen 5 ana faktörü yeniden değerlendirirsek ;

İşletmeler için çekici (cazip) sektörler ;• Sektöre giriş engellerinin çok sayıda olması nedeniyle sektöre yeni firma

girişlerinin zor olduğu,

• İkame sektörlerde üretilen malların işletmenin ürettiği mallar için önemli bir

alternatif kabul edilmediği,

• Tedarikçilerin ve müşterilerin pazarlık gücünün düşük olduğu,

• Rakipler arasındaki rekabetin şiddetli olmadığı

İşletmeler için çekici (cazip) olmayan sektörler ;• Sektöre giriş engelinin azlığı nedeniyle sektöre yeni girişlerin kolay olduğu,

• İkame malların sektörde üretilen benzer mallar için önemli bir alternatif kabul

edildiği,

• Tedarikçilerin ve müşterilerin pazarlık gücünün yüksek olduğu,

• Rakipler arasındaki rekabet şiddetinin yüksek olduğu

© Ülgen&Mirze 2004

Rakip Firma Analizi

Esas rakip (veya rakipler), işletmenin stratejik karar ve

davranışlarında etkili olan en önemli unsurdur.

Rakip Firma Analiz süreci;

• Esas rakibin gelecekle ilgili amaçlarının,

• Esas rakibin sektör ve kendi firması ile ilgili oluşturduğu

varsayımların,

• Esas rakibin uyguladığı mevcut (cari) stratejilerin,

• Esas rakibin sahip olduğu yeteneklerin belirlenmesi.

© Ülgen&Mirze 2004

© Ülgen&Mirze 2004

Dış Çevre Analizinde Yararlanılan Teknikler

Bilgi Toplamak

Çevresel faktörlerin analizi evresinde ilk yapılacak iş,

konu hakkında bilgi toplamaktır.

• Genel Çevre ile ilgili bilgi toplamak

• Sektör/İş Çevresi ile ilgili bilgi toplamak

• Rakipler hakkında bilgi toplamak

Varsayım Geliştirmek

Varsayım, kişinin kontrolü dışında oluşacak, gelecekle ilgili bir olay

hakkında fikir yürütülmesidir

© Ülgen&Mirze 2004

© Ülgen&Mirze 2004

© Ülgen&Mirze 2004

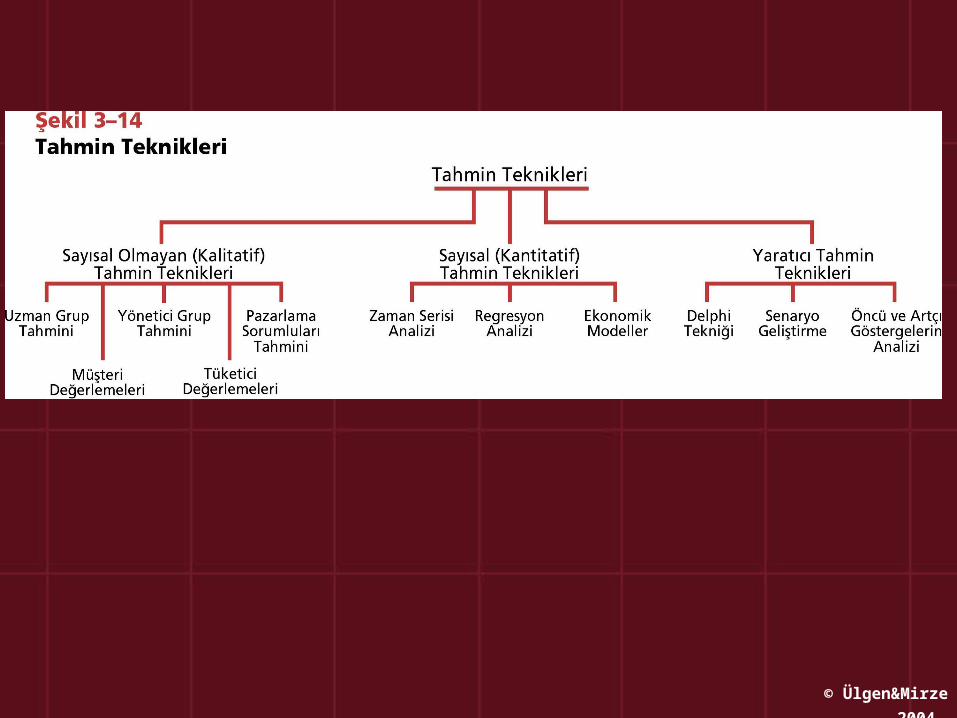

Tahmin Teknikleri

I) Sayısal Olmayan (Kalitatif) Tahmin Teknikleri

• Uzman grup tahmini

• Yönetici grup tahmini

• Pazarlama sorumlularının tahminleri

• Müşteri değerlemeleri

• Tüketici değerlemeleri

II) Sayısal (Kantitatif) Tahmin Teknikleri

• Zaman serisi analizi

• Regresyon analizi

• Ekonometrik modeller

III) Yaratıcı tahmin Teknikleri

• Delphi Tekniği

• Senaryo geliştirme

• Öncü ve artçı göstergelerin analizi

© Ülgen&Mirze 2004

© Ülgen&Mirze 2004

En iyi tahmin tekniğini seçmek

• İşletmenin yararlanacağı tahmin tekniklerini etkili olarak

kullanabilme becerisi,

• Kullanılan tahmin tekniğinin işletmeye maliyeti,

• Tahmin sonuçlarının aciliyeti,

• Tahmin yapılacak çevresel faktörün özellikleri,

• Yapılacak tahminin analizin etkililiğindeki önem derecesi.

© Ülgen&Mirze 2004