subsistema control de la gestiÓn mejora …...2 programa eficiencia y rendición de cuentas en...

TRANSCRIPT

INSTITUTO COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS PRESIDENCIA EJECUTIVA

UNIDAD DE CONTROL INTERNO

P á g i n a 1 | 34

SUBSISTEMA CONTROL DE LA GESTIÓN

MEJORA INSTITUCIONAL

INFORME:

“AUDITORIA DE LA ETICA-AYA”

Elaborado por: Licda. Sonia Murillo Hurtado

Agosto-2018

INSTITUTO COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS PRESIDENCIA EJECUTIVA

UNIDAD DE CONTROL INTERNO

P á g i n a 2 | 34

Contenido

1- Antecedentes ................................................................................................................................. 3

2- Objetivos ......................................................................................................................................... 3

3- Marco Estratégico Institucional ...................................................................................................... 4

3.1- Misión....................................................................................................................................... 4

3.2- Visión ........................................................................................................................................ 4

3.3- Valores ..................................................................................................................................... 4

4- Marco conceptual ........................................................................................................................... 5

5- Alcance .......................................................................................................................................... 10

6- Instrumentos aplicados ................................................................................................................. 10

7- Resultados del proyecto ................................................................................................................ 11

7.1 Resultados de la evaluación del Marco institucional de la ética............................................. 11

7.2- Resultados de la aplicación de FODA Ético Institucional ....................................................... 12

7.3 Guía para el Subsistema Control Estratégico .......................................................................... 13

7.4 Modelo de madurez ................................................................................................................ 14

7.5- Guía para los Titulares Subordinados ........................................................................................ 15

7.6 Encuesta para el personal de la institución ................................................................................. 24

8- Resumen de hallazgos ................................................................................................................... 29

9- Conclusiones ................................................................................................................................. 30

10- Recomendaciones ....................................................................................................................... 30

Anexo No. 1: Guía para el Subsistema Control Estratégico. ............................................................. 31

Anexo No. 2: Reporte de Participación de los Titulares Subordinados............................................. 32

Anexo No. 3: Evaluación Cualitativa .................................................................................................. 33

Anexo No. 4: Reporte de participación de los Funcionarios ............................................................. 34

INSTITUTO COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS PRESIDENCIA EJECUTIVA

UNIDAD DE CONTROL INTERNO

P á g i n a 3 | 34

1- Antecedentes

En cumplimiento de los requisitos que establecen los órganos rectores del

Sistema Nacional y Fiscalización Superior de la Hacienda Pública y en el marco

del macro proyecto que impulsa la Contraloría General de la República, para

fortalecer las acciones orientadas a la detección, prevención y sanción de

conductas casualmente corruptas o antiéticas, así como erradicar escenarios que

puedan ayudar a la posible materialización de tales conductas y riesgos

asociados, es que el AyA durante el año 2018 se ha propuesto desarrollar una

mejora institucional en materia ética, a través de un proceso de evaluación que

permita identificar las oportunidades de mejora, alineadas los valores

institucionales definidos en el Plan Estratégico 2016-2020.

Todos los esfuerzos por proteger y conservar el patrimonio público contra

pérdidas, despilfarro, uso indebido, irregularidad o acto ilegal, tal y como lo indica

la Ley General de Control Interno, deben fundamentarse en un marco institucional

en materia ética, que propicie en los funcionarios indistintamente del puesto que

ostenten, actuaciones que contribuyan a la consecución de la misión, visión y

objetivos institucionales, bajo un actuar apegado a la legalidad y los más altos

valores para beneficio de la colectividad.

Por lo anterior, es importante indicar que institucionalmente se implementó

la guía técnica para el desarrollo de auditoría de la ética emitida por la Contraloría

General de la República, el cual ofrece un modelo para establecer el marco

orientador para el desarrollo de la gestión ética institucional, en armonía con los

valores, principios y el accionar, en función de la prestación de los servicios que se

brindan a la ciudadanía.

En este documento se presentan los resultados de la aplicación de la guía

técnica para el desarrollo de auditoría de la ética emitida por la Contraloría

General de la República

2- Objetivos

Conocer el estado del marco institucional en materia ética y la gestión ética

del AyA, mediante la recopilación de los documentos que establecen el

componente ético institucional.

INSTITUTO COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS PRESIDENCIA EJECUTIVA

UNIDAD DE CONTROL INTERNO

P á g i n a 4 | 34

Identificar los riesgos asociados a la ética, de las áreas críticas de la

institución.

Revisar los elementos básicos del componente de ambiente de control y

establecer el contexto de la ética en la institución.

Proponer la estrategia de implementación para el fortalecimiento del marco

ético institucional.

Fortalecer el sistema de control interno institucional

3- Marco Estratégico Institucional 3.1- Misión

“Asegurar el acceso universal al agua potable y al saneamiento de forma comprometida con la salud, la sostenibilidad del recurso hídrico y el desarrollo económico y social del país.”

3.2- Visión “Ser la institución pública de excelencia en rectoría y gestión de los servicios de agua potable y saneamiento para toda la población del país.” 3.3- Valores

1. Transparencia: Valorar y revaluar la función de servidor público y rendir cuentas a los ciudadanos sobre el destino de los fondos de la Institución y en particular hacia los usuarios y consumidores del servicio público, brindado con eficacia y eficiencia.

2. Solidaridad: Compromiso manifiesto de los funcionarios con las necesidades de la sociedad y los usuarios.

3. Espíritu de servicio: Disposición y actitud positiva, con compromiso,

diligencia y cercanía con nuestros usuarios y compañeros de trabajo, para asumir el logro de la misión, visión y objetivos institucionales.

4. Responsabilidad y compromiso: Actitud de los funcionarios a observar el

cumplimiento del ordenamiento jurídico y técnico, en la ejecución de las funciones orientadas al cumplimiento de los objetivos institucionales y el resguardo de la hacienda pública.

INSTITUTO COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS PRESIDENCIA EJECUTIVA

UNIDAD DE CONTROL INTERNO

P á g i n a 5 | 34

5. Respeto: Actitud de los funcionarios a considerar y atender a las personas, salvaguardando su dignidad y la nuestra.

6. Excelencia: Compromiso de los funcionarios con el mejor desempeño, con

miras a lograr el más alto nivel de competitividad y productividad en cada una de nuestras actividades.

4- Marco conceptual

De conformidad con lo que indica la guía técnica para el desarrollo de auditorías de la ética, tenemos como conceptos:

“…

Concepto de ética

La ética puede definirse como la parte de la filosofía que trata de la moral y de las obligaciones del hombre, o bien el desempeño de una profesión o trabajo con altura en el ejercicio específico, sin orientación especulativa o mercantilista, en pro del servicio de los demás1. Al respecto, debe tenerse presente que las normas de la ética pueden ser jurídicas (si se encuentran reguladas por el derecho) o de otra índole (si no han sido reguladas positivamente).

En el contexto de la gestión pública, la ética comprende las pautas de desempeño de los servidores con miras a la prestación de un servicio congruente con la naturaleza institucional frente a la ciudadanía, o como bien, aquellas “…que rigen la actuación de quienes desempeñan una función pública […] dentro de un marco de Honestidad, Integridad, Transparencia y orientación hacia el bien común.”2 Esto incluye “la disposición interna de quienes desempeñan funciones públicas para cumplir cabalmente con los postulados y mandatos de la Constitución y la Ley acerca de cómo debe ejercitarse dicha función, en términos de eficiencia, integridad, transparencia y orientación hacia el bien común.”3

Corrupción y ética

La corrupción se entiende como el abuso de un cargo para obtener beneficios personales o para terceros. Se manifiesta de diferentes modos4, pero en todos los casos perjudica la transparencia de la gestión, la imagen y la credibilidad de la institución, y en ocasiones puede llegar a provocar la desaparición de ésta.

La corrupción tiene los componentes de incentivo, racionalización y oportunidad, que se interpretan como sigue:

El incentivo se refiere a una necesidad o deseo personal de obtener un beneficio para sí mismo o

para otros, ya sea para la atención de presiones económicas o de otra naturaleza, o sencillamente en procura del disfrute de bienes o ventajas que, de otra manera, no se podrían alcanzar.

La racionalización responde a la necesidad psicológica del individuo de justificar su participación en

la conducta corrupta; ejemplos de esas justificaciones son la insatisfacción con el salario, la

1 Cabanellas, Guillermo. “Diccionario Enciclopédico de Derecho Usual”. Acápite “Ética”.

2 Programa Eficiencia y Rendición de Cuentas en Colombia. “Modelo de gestión ética para entidades del Estado.

Fundamentos conceptuales y marco metodológico”. Bogotá, 2006, p 25. 3 Ibíd.

4 La LCEIFP contempla los delitos de enriquecimiento ilícito; falsedad en la declaración jurada; receptación,

legalización o encubrimiento de bienes; legislación o administración en provecho propio; sobreprecio irregular;

falsedad en la recepción de bienes y servicios contratados; pago irregular de contratos administrativos, y tráfico de

influencias.

INSTITUTO COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS PRESIDENCIA EJECUTIVA

UNIDAD DE CONTROL INTERNO

P á g i n a 6 | 34

inequidad en las remuneraciones, una supuesta intención de reponer el daño “temporal” o el deseo de quedar bien con alguien que, si observa los canales normales, tendría muchas trabas para lograr lo que necesita.

La oportunidad está en función del volumen de recursos que el funcionario controla, la discreción

que tiene en la asignación o disposición de esos recursos y su obligación de rendir cuentas, así como de su percepción sobre la probabilidad de ser detectado y de las consecuencias de ello.

En estos componentes se pone de manifiesto la relevancia de la ética en la prevención de la corrupción. La ausencia de ética probablemente se traducirá en corrupción, y esto restará legitimidad a la gestión institucional. En cambio, si el nivel ético de una organización y su Funcionarios es alto, actuará como mecanismo contra los incentivos de recurrir a la obtención de los beneficios de manera indebida como una posibilidad de satisfacer necesidades y deseos personales, e impedirá los intentos de justificar eventuales conductas en contra de valores tales como la honestidad, el servicio, la eficiencia, el compromiso, la transparencia y otros que deben caracterizar a todo funcionario. Finalmente, el reconocimiento de la ética como uno de los activos de mayor valor, propiciará que quienes perciban debilidades en los controles internos vigentes—y, por consiguiente, oportunidades para incurrir en corrupción—, reporten lo pertinente a las autoridades superiores a fin de que se tomen las medidas del caso.

Normativa en materia de ética

En el ordenamiento jurídico costarricense, la ética encuentra sus raíces en el artículo 11 de la Constitución Política, el cual establece los principios de legalidad y eficiencia, como base para una rendición de cuentas de todos los Funcionarios públicos. La regulación dicta lo siguiente:

“Los Funcionarios públicos son simples depositarios de la autoridad. Están obligados a cumplir los deberes que la ley les impone y no pueden arrogarse facultades no concedidas en ella. […] La Administración Pública en sentido amplio, estará sometida a un procedimiento de evaluación de resultados y rendición de cuentas, con la consecuente responsabilidad personal para los Funcionarios en el cumplimiento de sus deberes […]"

Los principios mencionados se han materializado en diversas leyes que, sin hacer referencia directa a la ética, prescriben modos de actuación que deben regir la función pública, así como medidas para asegurar la gestión apegada a la ética. Tal es el caso de la Ley General de la Administración Pública (LGAP)5 y la Ley contra la Corrupción y el Enriquecimiento Ilícito en la Función Pública (LCEIFP)6. Asimismo, en la Ley Orgánica de la Procuraduría General de la República (LOPGR)7, se dispone la creación de la Procuraduría de la Ética Pública, la cual tiene entre sus funciones la de realizar las acciones administrativas necesarias para prevenir, detectar y erradicar la corrupción e incrementar la ética y la transparencia en la función pública.

Más específicamente, la LGCI vino a regular las obligaciones que, en materia de control interno competen a diversos actores institucionales, y como parte de ello, indicó en el artículo 13, inciso a), que el Jerarca y los Titulares Subordinados deben:

“Mantener y demostrar integridad y valores éticos en el ejercicio de sus deberes y obligaciones, así como contribuir con su liderazgo y sus acciones a promoverlos en el resto de la organización, para el cumplimiento efectivo por parte de los demás Funcionarios”.

La frase final de la cita conlleva que la exigencia de integridad y valores éticos involucra a todo servidor público, lo que es congruente con los principios constitucionales y legales ya dichos.

La misma ley definió, como parte del concepto funcional de auditoría interna establecido en su artículo 21, que a esa actividad le corresponde, entre otras cosas, evaluar y contribuir a la mejora de los procesos de dirección, los que incluyen las actividades relacionadas con la ética dentro de la entidad u órgano correspondiente.

5 Ley Nª 6227 del 2 de mayo de 1978, publicada en La Gaceta Nº 102 del 30 de mayo de 1978.

6 Ley Nª 8422 del 6 de octubre de 2004, publicada en La Gaceta Nº 212 del día 29 de ese mismo mes.

7 Ley Nª 6815 del 27 de setiembre de 1982, publicada en La Gaceta Nº 200 del 19 de octubre de 1982.

INSTITUTO COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS PRESIDENCIA EJECUTIVA

UNIDAD DE CONTROL INTERNO

P á g i n a 7 | 34

Con base en esa y otra normativa, la Contraloría General de la República emitió las “Directrices generales sobre principios y enunciados éticos a observar por parte de los Jerarcas, titulares subordinados, Funcionarios de la Contraloría General de la República, auditorías internas y servidores públicos en general”8. Estas directrices comprenden trece principios rectores para la gestión ética de la administración activa (Jerarca, Titulares Subordinados y otros Funcionarios) y, de manera separada, regulaciones específicas para las auditorías internas y el personal de la Contraloría General de la República (CGR).

Posteriormente, tomando como referencia las directrices de la CGR, el Poder Ejecutivo prescribió mediante Decreto Ejecutivo9, ocho principios éticos que los Funcionarios públicos deben observar, y a la vez definió la obligación de declarar eventuales conflictos de intereses, así como de recusarse cuando éstos se presenten y de separarse del cargo cuando se les investigue por supuestos delitos de la función pública. Igualmente, estableció una Comisión Ética encargada de asesorar al Presidente de la República en la tramitación de las denuncias que se presenten contra Funcionarios públicos, por violación de las regulaciones contenidas en ese mismo decreto.

Los principios contenidos en ambos cuerpos normativos, se presentan en la tabla siguiente:

Directrices de la CGR Decreto Ejecutivo 33146-MP

Directrices para los Jerarcas, Titulares Subordinados y Funcionarios públicos en general

Enunciados rectores

Legalidad constitucional

Igualdad

Regularidad

Eficiencia

Eficacia

Austeridad

Transparencia

Lealtad

Probidad

Responsabilidad

Integridad

Honestidad

Liderazgo

Objetividad e imparcialidad

Neutralidad política

Conflicto de intereses

Directrices para las auditorías internas y Funcionarios de la CGR

Independencia, objetividad

Neutralidad política

Conflicto de intereses

Ética en la función

Principios

Afán de servicio

Integridad

Objetividad

Rendición de cuentas

Transparencia

Honradez

Racionalidad

Liderazgo

Procedimientos

Órgano (Comisión Ética)

Vigencia

8 D-2-2004-CO, emitidas mediante resolución del 12 de noviembre de 2004 y publicadas en La Gaceta Nº 228 del día

22 de ese mismo mes.

9 DE-33146-MP de 24 de mayo de 2006, publicado en La Gaceta N° 104 de 31 de mayo de 2006.

INSTITUTO COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS PRESIDENCIA EJECUTIVA

UNIDAD DE CONTROL INTERNO

P á g i n a 8 | 34

Importancia de la ética en las instituciones

La atención a la ética y a la importancia de una gestión apegada a los más altos valores ha constituido una de las variables de toda administración exitosa. Cabe indicar que el interés en esta materia se ha visto realzado por el reconocimiento cada vez mayor de la responsabilidad social de las instituciones y de la facultad ciudadana de pedir cuentas por los resultados de la gestión.

Además, partiendo de que la base fundamental de todo sistema de control interno es el ambiente de control, en el que uno de sus componentes esenciales es la ética, esta materia amerita una atención especial y el compromiso de las autoridades superiores y de todos los integrantes de una organización, así como de los sujetos interesados10.

De acuerdo con lo anterior, en términos generales, se puede afirmar que la ética es importante en las instituciones por tres razones fundamentales:

La necesidad de cumplir el ordenamiento, que es más bien una obligación de actuar conforme a la ley y las demás regulaciones aplicables, así como de materializar las responsabilidades de la organización, sean éstas de índole social, financiera, económica u otra. Ambas consideraciones adquieren especial relevancia en las instituciones en virtud del principio de legalidad y porque cada una de ellas fue creada con el propósito de satisfacer una necesidad debidamente identificada de la ciudadanía.

La importancia de proteger la reputación y mantener la confianza, que implica el hecho de que los diferentes sujetos interesados en la institución tengan credibilidad en ella, en sus operaciones y en los resultados correspondientes.

La obtención del resultado último como base para la supervivencia mediante la satisfacción de los fines institucionales, lo cual sólo puede lograrse con una institución que funcione de manera coordinada, gracias al accionar de personal éticamente comprometido con la entidad y sus objetivos.

Gobierno corporativo y ética

El gobierno corporativo comprende el conjunto de principios y normas que regulan el diseño, la integración y el funcionamiento de los órganos de gobierno de una entidad, así como la combinación de procesos y estructuras institucionales implantados por dichos órganos para informar, dirigir, gestionar y vigilar las actividades de la organización con el fin de lograr sus objetivos. Procura que ésta sea dirigida hacia una mejora de su funcionamiento, tanto interna como externamente, en términos de eficiencia, integridad y transparencia, de modo que se dé un comportamiento ético integral en la organización, que permita comunicar resultados satisfactorios a los sujetos interesados. Para ello se sustenta en reglas de actuación que, necesariamente, deben estar apegadas al ordenamiento jurídico y a los valores fundamentales establecidos en la organización; tales reglas se ven reflejadas en los procesos de dirección11, que incluyen justamente los siguientes asuntos12:

La promoción de la ética, los valores y los principios en la organización.

Una garantía razonable sobre la gestión, la responsabilidad y la eficacia en el desempeño organizacional.

La comunicación adecuada de la información de riesgo y control a las áreas pertinentes de la organización.

10 Se refiere a las demás instituciones, empresas proveedoras de bienes y servicios, ciudadanos, agrupaciones

profesionales y otras instancias que interactúen con la entidad, que sean clientes actuales o potenciales y todos

aquellos que de una u otra forma se vean afectados por el actuar institucional.

11 Los procesos de dirección (o de gobierno) comprenden los procedimientos, medidas, regulaciones, acciones y demás

mecanismos utilizados por las autoridades superiores para proveer vigilancia sobre los procesos de riesgo y control

en la institución.

12 De conformidad con el numeral 2.2.3 del MNEAI.

INSTITUTO COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS PRESIDENCIA EJECUTIVA

UNIDAD DE CONTROL INTERNO

P á g i n a 9 | 34

La coordinación de las actividades, la información y la comunicación entre el Jerarca, los titulares subordinados, los auditores internos y los sujetos interesados.

La ética en el sistema de control interno institucional

Como ya se indicó, el ambiente de control es reconocido como el componente fundamental del sistema de control interno13, y en él se apoyan los demás componentes.

El inciso e) del artículo 2 de la LGCI, define el ambiente de control como el “conjunto de factores del ambiente organizacional que deben establecer y mantener el Jerarca, los Titulares Subordinados y demás Funcionarios, para permitir el desarrollo de una actitud positiva y de apoyo para el control interno y para una administración escrupulosa.” Tales factores incluyen aspectos formales e informales; entre los primeros se cuentan la estructura organizacional, las políticas de administración de recursos humanos y las relaciones de jerarquía, autoridad y responsabilidad; los otros incluyen la integridad y los valores de todos los miembros de la institución, así como la filosofía administrativa y el estilo de gestión que apliquen el Jerarca y los titulares subordinados. Específicamente, en lo tocante al punto de la ética, el inciso a) del artículo 13 de esa misma ley establece que a estos últimos les corresponde:

“Mantener y demostrar integridad y valores éticos en el ejercicio de sus deberes y obligaciones, así como contribuir con su liderazgo y sus acciones a promoverlos en el resto de la organización, para el cumplimiento efectivo por parte de los demás Funcionarios.”

De manera coherente con la disposición jurídica citada, la norma 2.3 del “Manual de normas generales de control interno para la Contraloría General de la República y las entidades y órganos sujetos a su fiscalización” (MNGCI)14, indica:

“Los responsables del control interno deberán determinar y fomentar los valores de integridad y ética de aplicación deseable para beneficiar el desarrollo de los procesos y actividades institucionales, así como establecer mecanismos que promuevan la adhesión del personal a esos valores.”

La regulación de las obligaciones en materia de ética deriva de que, en las interacciones que la gestión organizacional y el sistema de control interno generan, la integridad y los valores éticos constituyen el ingrediente decisivo del control interno. En efecto, en la medida en que el personal esté comprometido con la institución y sus fines, y presente los valores pertinentes para apoyar una gestión eficiente, eficaz y éticamente ejecutada, contribuirá al éxito organizacional, que es, justamente, el objetivo del sistema de control interno, así como a la rendición de cuentas ante los diferentes sujetos interesados. Si, por lo contrario, el personal carece de ese compromiso y de esos valores, podrían fallar los esfuerzos de control que en circunstancias idóneas habrían sido efectivos.

También debe considerarse que, a pesar de que las regulaciones mencionadas no incluyen de manera expresa responsabilidades para los sujetos interesados, éstos influyen en el ambiente de control y están obligados a cumplir con los principios y valores éticos contenidos en otros cuerpos normativos.

Es importante indicar que, el inciso b) del artículo 13 de la LGCI, también establece, como parte de los deberes del Jerarca y los Titulares Subordinados en torno al ambiente de control, la de “desarrollar y mantener una filosofía y un estilo de gestión que permitan administrar un nivel de riesgo determinado, orientados al logro de resultados […]”

Una razón de ello es que la filosofía y el estilo de gestión de las autoridades superiores de una institución tienen impacto sobre los valores, y éstos, a su vez, inciden de manera notable sobre la valoración del riesgo del riesgo, que es el segundo componente del sistema de control interno. Debe tenerse presente que la existencia de fallas éticas traerá consigo riesgos tales como falta de compromiso de los Funcionarios, conductas y acciones contrarias a los principios que deben regir la gestión de la entidad y sus miembros, pérdida de imagen, incumplimiento normativo, eficacia limitada y otros similares que podrían poner en juego la

13 Los otros componentes son la valoración del riesgo, las actividades de control, los sistemas de información y el

seguimiento.

14 Manual M-1-2002-CO-DDI, emitido mediante resolución del 27 de mayo de 2002 y publicado en La Gaceta Nº 107

del 5 de junio de 2002.

INSTITUTO COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS PRESIDENCIA EJECUTIVA

UNIDAD DE CONTROL INTERNO

P á g i n a 10 | 34

credibilidad de la entidad ante los sujetos interesados y, en última instancia, su supervivencia misma. Por lo contario, una ética elevada motiva la disposición del personal a contribuir a la gestión, disminuye la probabilidad de que los riesgos internos se materialicen y aumenta la capacidad institucional para prevenir, y eventualmente enfrentar, los riesgos externos.

En cuanto a las medidas formales para la administración del riesgo institucional, conviene señalar que el nivel ético de la institución tendrá impacto sobre los componentes y las actividades del sistema específico de riesgo institucional (SEVRI) que se instituye en el artículo 18 de la LGCI y se regula puntualmente en las directrices emitidas por la CGR 15.

En efecto, el marco orientador del SEVRI debe contemplar la definición de políticas, lineamientos y prioridades que estarán en función de los valores institucionales vigentes. De igual modo, el apoyo al SEVRI y la dotación de recursos sólo se lograrán si se cuenta con Funcionarios comprometidos con los valores éticos de la institución y con el servicio que debe prestar a los sujetos interesados, así como con autoridades superiores que muestren su convicción de que tales asuntos forman parte del quehacer organizacional para una rendición de cuentas efectiva.

En cuanto al funcionamiento del sistema, el nivel ético de la organización y sus Funcionarios determinará la ejecución de las actividades que aquél comprende. También, la definición de asuntos tales como el nivel de riesgo aceptable, los parámetros de aceptación de riesgos y los criterios aplicables en situaciones de riesgo particular, estarán en función de los valores, los principios y el ambiente ético en general que exista en la organización…”

5- Alcance

El proyecto pretende conocer el estado del marco institucional ético desde

una óptica global, en donde se considere a la institución como un todo.

En este proyecto participan un total de 37 dependencias, las cuales mediante la aplicación de diferentes instrumentos se obtiene información que permitirá determinar el estado de la gestión ética y las oportunidades de mejora en el AyA. 6- Instrumentos aplicados

Guía para evaluar el marco institucional, aplicado en el mes de enero del 2018: Herramienta diseñada para obtener información básica para evaluar el marco institucional.

Guía para el análisis FODA de la ética organizacional, aplicado en el mes de febrero del 2018: Este instrumento permite identificar las fortalezas, las oportunidades, las debilidades y las amenazas en materia de ética institucional tiene el AyA.

15 Directrices D-3-2005-CO-DFOE, emitidas mediante resolución R-CO-64-2005 del 1º de julio de 2005 y publicadas

en La Gaceta Nº 134 del día 12 de ese mismo mes. Los cinco componentes son el marco orientador, el ambiente de

apoyo, los recursos, los sujetos interesados y la herramienta para la administración de información. Las siete

actividades se refieren a la identificación, el análisis, la evaluación, la administración, la revisión, la documentación

y la comunicación de los riesgos institucionales.

INSTITUTO COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS PRESIDENCIA EJECUTIVA

UNIDAD DE CONTROL INTERNO

P á g i n a 11 | 34

Guía para el Subsistema Control Estratégico, aplicado en el mes de febrero del 2018: Este instrumento permite conocer la visión estratégica en temas éticos.

Modelo de Madurez sobre ética institucional, aplicado en el mes de marzo del 2018: Este instrumento permite determinación del grado de avance en la consolidación y la mejora continua del componente ético.

Guía para los Titulares Subordinados, aplicado en el mes de mayo del 2018: Este instrumento permite conocer la percepción que tienen las Jefaturas institucionales, sobre el componente ético.

Encuesta para el personal de la institución, aplicado en el mes de junio: Este instrumento permite conocer la percepción que tienen los funcionarios en general institucionales, sobre el componente ético.

7- Resultados del proyecto 7.1 Resultados de la evaluación del Marco institucional de la ética

En esta actividad participaron 37 Dependencias y en este marco referencial en particular se analizan el conjunto de factores formales e informales sobre los cuales se fundamentan el comportamiento y la gestión ética en la institución.

Para definir el estado del marco institucional de la ética se realizó un análisis del entorno institucional y la evaluación se realizó considerando tres pilares fundamentales:

INSTITUTO COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS PRESIDENCIA EJECUTIVA

UNIDAD DE CONTROL INTERNO

P á g i n a 12 | 34

Componente ético institucional En este pilar se consideraron los factores formales de la ética que tiene la institución como son:

Misión

Visión

Valores

Ambiente ético institucional En este pilar se consideraron los factores informales como:

Clima organizacional

Estilo gerencial

Modelos de toma de decisiones

Integración de la ética en los sistemas de gestión En este pilar se consideraron procedimientos establecidos en la organización en los diferentes procesos institucionales como, por ejemplo:

Capital Humano

Administración Financiera

Contratación administrativa

Sistemas de información

Servicio al usuario

Marco normativo

Otros

El resultado de la aplicación de este instrumento se presentó al Jerarca mediante el informe denominado “Informe de Guía para evaluar el Marco Institucional en Materia Ética”, acordando dar por recibido el informe y trasladarlo a la Comisión Institucional de Ética y Valores para Acuerdo de Junta Directiva No. 2018-125, como parte de los insumos en la definición de la estrategia institucional para el fortalecimiento del marco ético institucional. 7.2- Resultados de la aplicación de FODA Ético Institucional

En esta actividad participaron 37 Dependencias y se mantienen los resultados del FODA aplicado en el año 2015, en donde se reitera como acciones estratégicas a fortalecer, las siguientes:

Definir el marco orientador de la ética del AyA (política, normativa interna, ambiente ético, sujetos interesados, recursos y procedimientos).

Incluir en el Plan Anual de Capacitación Institucional acciones orientadas al fortalecimiento de las competencias en el componente ético.

Elaborar un sistema para obtener estadísticas e indicadores que permitan cuantificar y gestionar los actos fraudulentos en los diferentes procesos.

INSTITUTO COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS PRESIDENCIA EJECUTIVA

UNIDAD DE CONTROL INTERNO

P á g i n a 13 | 34

Poner a disposición de la población institucional mediante los medios idóneos y de fácil acceso el acervo normativo en temas éticos.

Identificar y definir las instituciones susceptibles a convenios de cooperación interinstitucionales que fortalezcan el ambiente ético.

Revisar y evaluar los mecanismos de control inherentes a los procesos con el fin de alinearlos con el Programa Ético Institucional.

7.3 Guía para el Subsistema Control Estratégico

En esta actividad participaron los integrantes del SCE: Presidencia Ejecutiva, Gerencia General, Subgerencia Gestión Sistemas Delegados, Subgerencia Gestión Sistemas Periféricos, Subgerencia Gestión Sistemas GAM, Subgerencia Ambiental, Investigación y Desarrollo, Dirección Jurídica, Dirección de Planificación, Dirección Gestión de Capital Humano, Dirección Sistemas de Información y Unidad de Control Interno.

El resultado de la aplicación del instrumento se encuentra en el anexo No.

1: Guía para el Subsistema Control Estratégico.

En general se concluye que, en lo correspondiente al componente ético, a

nivel institucional se han generado acciones institucionales, sin embargo, es

necesario hacerlo de manera sistematizada, con mayor apoyo de las funcionarias

que ejercen algún tipo de jefatura e involucrando a mayor cantidad de la población

institucional, por lo que es indispensable que se formule una estrategia integral.

Respecto al componente de ambiente ético el instrumento refleja que el

compromiso de la administración es evidente, pero es importante reforzar los

valores informales y establecer mecanismos formales en los que los diferentes

actores institucionales, sean estos, jefaturas, funcionarios, sindicatos u otros,

actúen en el marco de la legalidad, el respeto, las buenas costumbres y prácticas

éticas en procura del bienestar de la colectividad.

En lo correspondiente a la integración de la ética en los sistemas de

institucionales, se determinó como procesos más vulnerables y en los cuales se

debe realizar acciones más concretas en este tema, a los procesos de servicio al

usuario, contrataciones, capital humano, gestión jurídica, mecanismos de

información y comunicación, sistema financiero, inventarios y gestión rectora.

INSTITUTO COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS PRESIDENCIA EJECUTIVA

UNIDAD DE CONTROL INTERNO

P á g i n a 14 | 34

7.4 Modelo de madurez

En esta actividad participaron 37 Dependencias y se aplicó el modelo de madurez, obteniendo el siguiente resultado.

Como se puede observar en los tres componentes se obtuvo un resultado

de novato, lo que quiere decir que: En el caso del componente ético se concluye que se han definido algunas

acciones aisladas para atender las obligaciones que en materia ética establecen el ordenamiento ético y jurídico, por lo que se deben generan acciones como, por ejemplo, manual de principios éticos el cual se encuentra en proceso, indicadores de gestión ética, la estrategia institucional, compromisos, políticos y programas.

En el caso del componente ambiente ético se concluye que se reconoce la

importancia de la ética como un factor a considerar en la toma de decisiones y en la gestión gerencial, por lo que quieres participan en los diferentes procesos muestran interés en el tema, por lo anterior, se debe generar una responsabilidad de todos los integrantes de la institución en el tema ético, manejo de conflictos y denuncia de presuntas conductas antiéticas del accionar cotidiano.

En el componente de la ética en los sistemas de gestión institucional el

tema se ha integrado aisladamente a algunas operaciones, solo para cumplir con el ordenamiento jurídico y técnico, por lo que se deberán generar acciones para que los procesos y sistemas de gestión de mayor riesgo y vulnerabilidad, integren factores y controles relevantes en materia ética, aplicables y consistentes en sus procedimientos y actividades.

INSTITUTO COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS PRESIDENCIA EJECUTIVA

UNIDAD DE CONTROL INTERNO

P á g i n a 15 | 34

Resultado integral

7.5- Guía para los Titulares Subordinados

En esta actividad participaron 128 funcionarios con cargo de jefatura, sin embargo, la participación efectiva fue de 125 funcionarios con cargo de jefatura, en el anexo No. 2: Reporte de Participación, se muestran los funcionarios participantes del instrumento.

Para la aplicación de este instrumento se utilizaron dos tipos de valoraciones: evaluación cuantitativa mediante la siguiente escala y evaluación cualitativa, cuyos resultados se encuentran en el anexo No. 3.

.

Si (Experto) 100

Parcial alto (Diestro) 80

Parcial medio (Competente) 60

Parcial bajo (Novato) 40

No (Incipiente) 20

INSTITUTO COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS PRESIDENCIA EJECUTIVA

UNIDAD DE CONTROL INTERNO

P á g i n a 16 | 34

Los resultados del instrumento fueron los siguientes: EVALUACIÓN CUANTITATIVA Como se puede observar, en términos generales se obtuvo un resultado

cuantitativo aceptable, sin embargo, cuando se analiza la evaluación cualitativa, se

interpreta que los Titulares Subordinados participantes, realizaron el ejercicio más

considerando su posición personal, que la posición que ostentan como

responsables de un proceso, con autoridad para ordenar y tomar decisiones.

Por lo anterior, es evidente que uno de las acciones a tomar a nivel

institucional, es la de concientizar a esta población sobre cual es rol y que deberá

incorporar el tema ético a sus sistemas de gestión y darle seguimiento,

identificando y valorando aquellos riesgos en los procesos más sensibles que

tienen a cargo y aplicando los correspondientes controles para mitigarlos, con el

fin de evitar situaciones que eventualmente puedan considerarse como actos que

puedan ocasionar pérdidas a la Hacienda Pública, despilfarro, uso indebido,

irregularidad o acto ilegal.

Componente Ético Ambiente Ético Integración de la ética a los

sistemas de gestión institucional

73% 64% 84%

EVALUACIÓN CUALITATIVA

1. Sobre el componente ético institucional

1.1. ¿Cuál es su compromiso con respecto a la ética institucional? Comente

Si Parcial alto Parcial medio Parcial bajo No

99 26 0 0 0

Analizando los resultados y los comentarios de los funcionarios, a pesar

que de los 125 funcionarios manifiestan de manera personal tener y aplicar altos

valores éticos en el desempeño de sus funciones, se manifiesta un sesgo en la

interpretación de la pregunta, en el sentido de que en la gran mayoría de los

INSTITUTO COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS PRESIDENCIA EJECUTIVA

UNIDAD DE CONTROL INTERNO

P á g i n a 17 | 34

Titulares no indican cual es compromiso ético institucional o sea que acciones

realizan en su proceso,

Por lo tanto, este criterio debe ser valorado nuevamente.

1.1. ¿Ha participado a sus funcionarios en la definición, comunicación de los

valores y principios éticos esperados en la gestión institucional e individual?

¿Como?

Si Parcial alto Parcial medio Parcial bajo No

70 28 22 3 2

Analizados los resultados, los comentarios y de la valoración cuantitativa,

se puede percibir que se realizan acciones que indican fortalecimiento de la ética,

pero son acciones bastante informales en muchos de los casos y no obedecen a

una acción inherente a los deberes que tiene un Titular Subordinado, en este

tema.

Es importante, concientizar a los Titulares Subordinados en el sentido de que

como parte de sus deberes y responsabilidades se encuentran los descritos en el

Manual de Control Interno para el Sector Público, específicamente en la norma 2.3

Fortalecimiento de la ética institucional.

1.2. ¿Ha emprendido para fortalecer el ambiente ético en su área de trabajo y el

compromiso de sus subalternos al respecto? ¿Cuales?

Si Parcial alto Parcial medio Parcial bajo No

72 25 21 4 2

Según los resultados de esta pregunta, de acuerdo al criterio cuantitativo los

Titulares Subordinados, describen acciones que se están desarrollando a nivel de

cada Dependencias, sin embargo, en la evaluación cualitativa, se percibe al igual

que el criterio anterior un involucramiento reservado por parte de los Titulares

Subordinados, además pareciera que no se tienen claros los deberes y

responsabilidades en este tema.

INSTITUTO COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS PRESIDENCIA EJECUTIVA

UNIDAD DE CONTROL INTERNO

P á g i n a 18 | 34

1.3. ¿Ha implementado mecanismos formales en su área de trabajo para la

aplicación del componente ético institucional? ¿Cuales?

Si Parcial alto Parcial medio Parcial bajo No

36 29 38 16 6

En este criterio cuantitativamente el criterio está bastante dividido, en términos

cualitativos se reconocen que se han realizado esfuerzos aislados en el tema

ético, sin embargo, es evidente que a nivel institucional se percibe la falta de

direccionamiento, por lo que es necesario re-direccionarlo en forma integrada.

1.4. ¿Existe liderazgo en el establecimiento del componente ético institucional?

¿Quién ha asumido este liderazgo?

Si Parcial alto Parcial medio Parcial bajo No

55 29 20 12 9

De conformidad con la evaluación cuantitativa y cualitativa, los Titulares

Subordinados en un porcentaje bastante considerable reconocen o tienen noción

de que el líder institucional es la Administración Superior y lo gestiona por medio

de la Comisión Institucional de Valores.

1.6. ¿Qué contiene el componente ético institucional?

Si Parcial alto Parcial medio Parcial bajo No

34 23 39 15 14

En términos cuantitativos y cualitativos, el tema del componente ético en un

porcentaje considerable se reconoce como factores formales, sin embargo, debe

aclararse que no es un tema de un documento sino una serie de factores que los

Titulares están llamados a fortalecer y desarrollar controles para prevenir riesgos

asociados a la ética.

INSTITUTO COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS PRESIDENCIA EJECUTIVA

UNIDAD DE CONTROL INTERNO

P á g i n a 19 | 34

1.7 ¿Considera que el componente ético institucional ha sido interiorizado en su

área de trabajo? ¿Por qué?

Si Parcial alto Parcial medio Parcial bajo No

27 34 38 14 12

En términos cuantitativos se puede concluir un que a nivel de Titulares se

considera que el componente ético se ha implementado medianamente y la

evaluación cualitativa lo confirma. Los esfuerzos son muy discretos y no se han

asumido a nivel de dependencia como deberían de ser y lo argumentan en la

carencia de un direccionamiento institucional en este tema.

1.8 ¿Ha participado en actividades de sensibilización de los funcionarios en

materia ética? ¿Cuál ha sido la participación?

Si Parcial alto Parcial medio Parcial bajo No

57 27 14 13 14

Según los resultados cuantitativos y cualitativos el nivel de jefaturas ha

participado activamente en el desarrollo actividades relacionadas con el tema,

pero solo como participantes, lo que refleja, analizando los criterios anteriores, que

ha tenido suficiente capacitación, pero no ha desarrollado los conocimientos a

nivel de su área a cargo.

2. Sobre el ambiente ético

2.1 ¿Cuál es su percepción en cuanto a la comprensión y compromiso con la

ética en su área de trabajo?

Si Parcial alto Parcial medio Parcial bajo No

43 32 21 16 13

En términos cuantitativos se encuentra muy distribuido en los 5 criterios de

evaluación, por lo que es difícil llegar a una conclusión, pero en términos

cualitativos las respuestas en general, están enfocadas a un criterio personal, más

INSTITUTO COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS PRESIDENCIA EJECUTIVA

UNIDAD DE CONTROL INTERNO

P á g i n a 20 | 34

a que su gestión y responsabilidad como jefatura, por lo que esta pregunta en

particular no puede ser considerada para una conclusión institucional.

2.2 ¿Los Funcionarios tienen acceso para poder manifestar sus inquietudes y

comentarios con respecto a la ética institucional? ¿Está formalmente establecido?

Si Parcial alto Parcial medio Parcial bajo No

43 32 21 16 13

De conformidad con la evaluación cualitativa, no se percibe que las

Jefaturas hayan formalizado ningún mecanismo de acceso para manifestarse en el

tema y que además las acciones que se generan se dan únicamente por la

dinámica de la misma área en lo correspondiente a los canales de comunicación.

En términos cuantitativos se encuentra muy divido en los criterios de evaluación,

confirmando lo indicado en la valoración cualitativa.

2.3 ¿Considera que las manifestaciones verbales y las acciones de los distintos

integrantes de su área de trabajo, son congruentes con los valores y principios

éticos institucionales y sirven como mecanismo para reforzar el comportamiento

esperado y el compromiso con la ética? ¿Por qué?

Si Parcial alto Parcial medio Parcial bajo No

51 38 28 4 4

En términos generales cualitativamente y cuantitativamente, las

manifestaciones son percibidas dentro de un marco ético aceptable, sin embargo,

llama la atención que las respuestas dadas podrían catalogarse como las que

daría un funcionario y no un Titular Subordinado, el cual es responsable de velar

por el mantenimiento y perfeccionamiento del componente ético en su

Dependencia.

INSTITUTO COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS PRESIDENCIA EJECUTIVA

UNIDAD DE CONTROL INTERNO

P á g i n a 21 | 34

2.4 ¿Ha implementado controles para la prevención (tratamiento de conflictos

de interés) y el manejo de conductas antiéticas?

Si Parcial alto Parcial medio Parcial bajo No

48 25 22 12 18

Según la valoración cuantitativa este se encuentra muy dividida, sin

embargo, la valoración cualitativa indica que a pesar de que se cuenta con un

marco normativo, los controles para para prevención y manejo de conductas

antiéticas son muy pobres, lo cual se debe crear conciencia en los Titulares

Subordinados que ellos son los responsables de implementación y seguimiento de

estos controles.

2.5 ¿Ha participado tiene en el manejo de conflictos de interés y de conductas

antiéticas que sean de su conocimiento?

Si Parcial alto Parcial medio Parcial bajo No

88 19 15 2 1

A pesar de que en la evaluación cuantitativa se percibe que a nivel de

Titulares Subordinados utilizan procedimientos adecuados para el manejo de

conflicto de intereses o bien conductas antiéticas, cualitativamente se manifiesta lo

contrario, se percibe un desconocimiento a nivel de las jefaturas en cómo afrontar

estos temas.

3. Sobre la integración de la ética en los sistemas de gestión

institucional

3.1. ¿Cuáles son las actividades de su área de trabajo más vulnerables y de alto

riesgo, desde el punto de vista de la ética?

Si Parcial alto Parcial medio Parcial bajo No

88 19 15 2 1

INSTITUTO COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS PRESIDENCIA EJECUTIVA

UNIDAD DE CONTROL INTERNO

P á g i n a 22 | 34

El resultado de la evaluación refleja que en general, los titulares están

conscientes de los procesos sensibles a nivel institucional.

Dentro de los procesos que se identifican están los asociados los procesos

de servicio al usuario, proyectos, inventarios y de contratación.

3.2. ¿Ha implementado medidas para manejar la vulnerabilidad el riesgo en

dichas actividades? Comente

Si Parcial alto Parcial medio Parcial bajo No

88 19 15 2 1

Cuantitativamente se indica que, los Titulares Subordinados han

implementado medidas en sus procesos, pero cualitativamente se percibe en lo

general, no se han integrado los procesos de manejo del riesgo en temas éticos a

proceso institucional del SEVRI.

4. Preguntas finales

4.1 ¿Tiene expectativas con respecto a las acciones de sus subalternos para el

fortalecimiento de la ética? ¿Cuales?

Si Parcial alto Parcial medio Parcial bajo No

64 25 14 9 13

A pesar de que se manifiesta mayormente que los Titulares Subordinados si

tienen expectativas en realizar acciones referentes de la ética, en la evaluación

cualitativa se manifiestan solamente comentarios o ideas, pero no acciones

concretas a desarrollar asociadas a los deberes y responsabilidades de una

jefatura.

INSTITUTO COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS PRESIDENCIA EJECUTIVA

UNIDAD DE CONTROL INTERNO

P á g i n a 23 | 34

4.2 ¿Considera que han quedado pendientes para el mantenimiento efectivo de

altas normas éticas en la gestión institucional?

Si Parcial alto Parcial medio Parcial bajo No

86 14 14 6 5

En este criterio en particular se manifiesta un vacío institucional en el tema

ético, la falta de direccionamiento se manifiesta significativamente.

4.3 ¿Han sido efectivas las acciones emprendidas en relación con la ética?

Comente

Si Parcial alto Parcial medio Parcial bajo No

45 32 33 10 5

Según los resultados las medidas han sido medianamente efectivas, sin

embargo, es necesario establecer institucionalmente una estrategia que direccione

el tema ético de manera sistemática.

4.4 ¿Considera que se han alcanzado logros en materia de ética? ¿Cuales?

Si Parcial alto Parcial medio Parcial bajo No

49 29 33 9 5

El resultado cuantitativo y cualitativo no es concluyente, se percibe que a

nivel de Titulares que el tema está presente pero no se encuentra interiorizado, no

se sabe identificar en sus procesos, ni como incorporar acciones concretas.

4.5 ¿Han existido acciones que han obstaculizado dicho accionar? ¿Cuáles?

Si Parcial alto Parcial medio Parcial bajo No

43 8 24 11 39

INSTITUTO COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS PRESIDENCIA EJECUTIVA

UNIDAD DE CONTROL INTERNO

P á g i n a 24 | 34

El resultado de este criterio es muy particular en términos cuantitativos, en

términos cuantitativos las respuestas no son claras, se mencionan que la falta de

recursos, la injerencia política, el irrespeto al orden jerárquico, la falta a los

deberes, han sido algunos de los obstáculos para el accionar ética y como punto a

resaltar gran parte de los participantes indican que esto es un tema de la Comisión

Institucional de Ética, dejando de lados que ellos por ser Titulares son los primeros

llamados a fomentar el marco ético en sus procesos.

4.6 ¿Se ha planteado algún reto con respecto a la ética institucional? ¿Cuál?

Si Parcial alto Parcial medio Parcial bajo No

70 12 9 6 27

En términos generales y por el resultado de vías de evaluación, no se

evidencian retos más allá de las buenas intenciones por parte de los Titulares

Subordinados, nuevamente se confirma que el tema no está interiorizado, no se

sabe cómo aplicarlo y además trasladan la responsabilidad a la administración sin

tomar conciencia ellos son parte de la administración actividad que debe generar

el insumo para cumplir el ordenamiento jurídico.

7.6 Encuesta para el personal de la institución

En esta actividad, participaron 1031 funcionarios, con una participación efectiva del 94%, en el anexo No. 4: Reporte de participación, se muestra el listado de los funcionarios participantes y no participantes del proceso y el reporte de comentarios realizado por algunos de los funcionarios participantes.

Se realizó una evaluación cuantitativa de los tres componentes de la ética y

se dentro del instrumento se permitió un apartado para comentarios con el fin de enriquecer el ejercicio, pero los resultados no fueron representativos en términos de la cantidad de participantes.

INSTITUTO COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS PRESIDENCIA EJECUTIVA

UNIDAD DE CONTROL INTERNO

P á g i n a 25 | 34

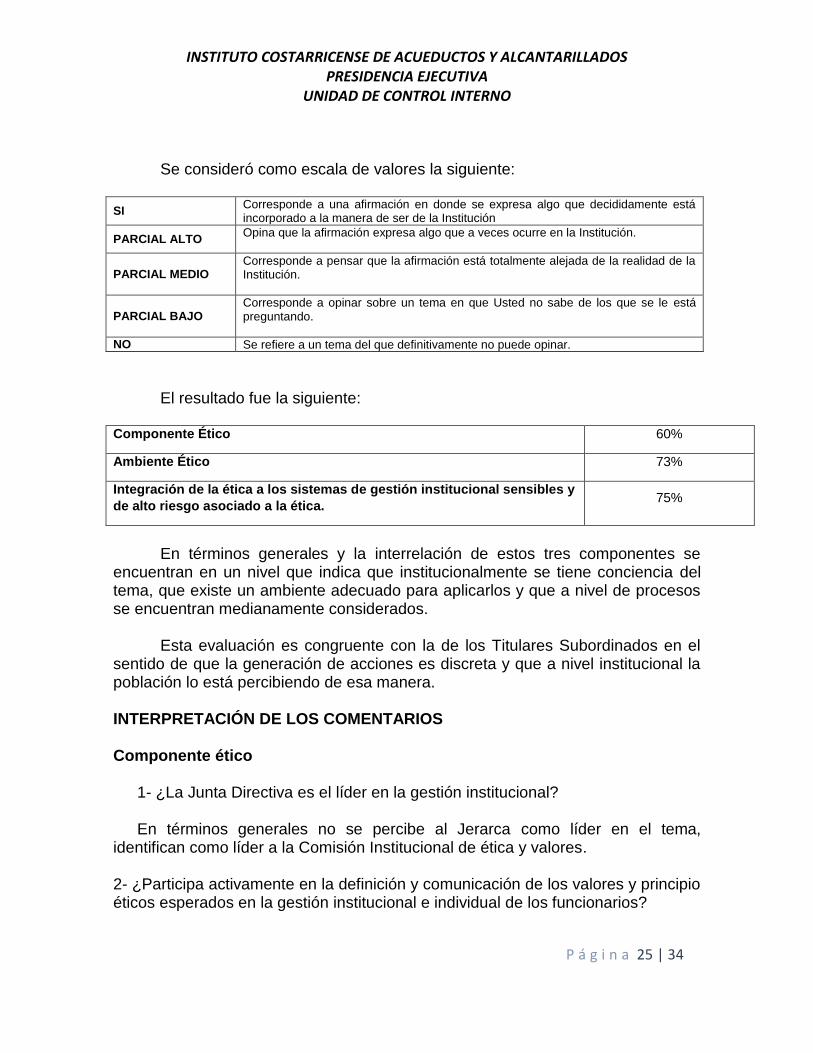

Se consideró como escala de valores la siguiente:

SI Corresponde a una afirmación en donde se expresa algo que decididamente está incorporado a la manera de ser de la Institución

PARCIAL ALTO Opina que la afirmación expresa algo que a veces ocurre en la Institución.

PARCIAL MEDIO Corresponde a pensar que la afirmación está totalmente alejada de la realidad de la Institución.

PARCIAL BAJO Corresponde a opinar sobre un tema en que Usted no sabe de los que se le está preguntando.

NO Se refiere a un tema del que definitivamente no puede opinar.

El resultado fue la siguiente: Componente Ético 60%

Ambiente Ético 73%

Integración de la ética a los sistemas de gestión institucional sensibles y

de alto riesgo asociado a la ética. 75%

En términos generales y la interrelación de estos tres componentes se

encuentran en un nivel que indica que institucionalmente se tiene conciencia del tema, que existe un ambiente adecuado para aplicarlos y que a nivel de procesos se encuentran medianamente considerados.

Esta evaluación es congruente con la de los Titulares Subordinados en el sentido de que la generación de acciones es discreta y que a nivel institucional la población lo está percibiendo de esa manera.

INTERPRETACIÓN DE LOS COMENTARIOS Componente ético

1- ¿La Junta Directiva es el líder en la gestión institucional?

En términos generales no se percibe al Jerarca como líder en el tema, identifican como líder a la Comisión Institucional de ética y valores. 2- ¿Participa activamente en la definición y comunicación de los valores y principio éticos esperados en la gestión institucional e individual de los funcionarios?

INSTITUTO COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS PRESIDENCIA EJECUTIVA

UNIDAD DE CONTROL INTERNO

P á g i n a 26 | 34

En términos generales los funcionarios consideran que no participan en el proceso y hasta concluyen que es un tema que se encuentra interiorizado. 3- ¿Los Titulares Subordinados realizan o propician acciones para fortalecer el ambiente ético de la institución y el compromiso de todos sus colaboradores?

Se perciben acciones discretas, pero es un tema que se percibe que se encuentra muy aislado de las labores cotidianas. 4- ¿Conoce y comprende plenamente el documento en el cual la Institución ha declarado los valores y principios éticos que deben observarse?

Se percibe un alto grado desconocimiento de que la declaración de valores y principios éticos, se encuentran incorporados oficialmente en el Plan Estratégico, lo cual quiere decir que este instrumento técnico no ha interiorizado institucionalmente y que se ha quedado únicamente a nivel de Titulares Subordinados. 5- ¿Ha participado ampliamente en actividades, formación y sensibilización en materia ética?

Según comentarios a nivel general, la capacitación ha sido escaza en el tema, se percibe como una falta de interés a nivel institucional. 6- ¿Los Titulares Subordinados dedican esfuerzos para la motivación, observancia y seguimiento de la ética institucional?

Se reconoce que efectivamente motivan, pero según comentarios se considera que hacen falta acciones para incorporar el tema a la cotidianidad. Ambiente ético 1- ¿El AyA se caracteriza por poseer un ambiente que propicie la ética y la actuación con base en los principios y valores establecidos?

Se percibe un ambiente poco propicio, básicamente lo justifican sobre la carencia de un código de ética, no perciben una línea de acción clara en el tema y además un alto grado de desmotivación en las relaciones jefaturas-subalternos-compañeros. 2- ¿Los Titulares Subordinados, incluyendo a su Jefatura, tienen un alto compromiso con la ética institucional?

INSTITUTO COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS PRESIDENCIA EJECUTIVA

UNIDAD DE CONTROL INTERNO

P á g i n a 27 | 34

La percepción en su mayoría se refiere a su jefatura inmediata, pero no a nivel institucional. El compromiso por parte de los Titulares Subordinados no está siendo percibido por la población institucional. 3- ¿Lo que dicen y hacen los Titulares Subordinados siempre es congruente con los valores y componentes éticos institucionales y refuerza el comportamiento esperado y el compromiso con la ética?

Se percibe como un comportamiento apegado al bloque de legalidad, pero es necesario que se desarrollen acciones que sean perceptibles a la población institucional. 4- ¿En las labores que realizo día a día, actúo siempre con un alto compromiso con respecto a la ética institucional?

Se tiene conciencia, pero a nivel personal, sin embargo, es preocupante que no se percibe que no se reconoce que esa conciencia se tenga interiorizada en las actividades que realiza diariamente en la institución. 5- ¿Comparto plenamente los valores institucionales?

La valoración de este criterio se contradice con la pregunta No. 4 sobre el componente ético institucional, por lo que no se considerará su valoración. 7- ¿Conozco y comprendo plenamente los mecanismos establecidos para el manejo de conflictos de interés y presuntas conductas antiéticas?

Según los comentarios realizados, se percibe que los mecanismos establecidos son los procedimientos administrativos, sin embargo, a en general estos mecanismos no son conocidos en la población institucional. 8- ¿Si me encuentro en una condición en que pueda haber un conflicto de interés o ante una supuesta conducta antiética, sé lo que debo hacer y como lo hago?

Según lo manifestado se comunica a la Jefatura, pero en realidad se desconoce el procedimiento o cómo actuar en una eventual situación de conflicto de interés o conducta antiética. 9- ¿Los Titulares Subordinados correspondientes siempre atienden de forma efectiva, oportuna y confidencial, las comunicaciones de los funcionarios, con respecto a conductas antiéticas?

El resultado refleja que los funcionarios perciben que no se atienden de la forma más adecuada, que no son tratados de la manera más efectiva, ni oportuna

INSTITUTO COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS PRESIDENCIA EJECUTIVA

UNIDAD DE CONTROL INTERNO

P á g i n a 28 | 34

ni confidencialmente, por el contrario, las actitudes no motivan a comunicar o denunciar conductas antiéticas. Integración de la ética en los sistemas de gestión institucional y de alto riesgos asociado a la ética. 1- ¿Las actividades más importantes en mi trabajo, contemplan la materia ética como parte de sus distintos procedimientos?

Se indica que las labores se realizan en apego al bloque de legalidad, sin embargo, no se mencionan procesos ni actividades sustantivas a las cuales se les aplique los distintos procedimientos. 2- ¿Conozco los controles y mecanismos en materia ética que deben aplicarse en las actividades a mi cargo y siempre los observo?

Se manifiesta un desconocimiento sobre los controles y mecanismos, los comentarios aportados no permiten llegar a una interpretación real. 3- ¿La gestión apegada a los principios y valores institucionales, se toma en cuenta para la evaluación del desempeño y el otorgamiento de beneficios?

Se percibe que efectivamente hoy conciencia de que en la evaluación del desempeño se valoraron temas éticos, sin embargo, en términos de beneficios se manifiesta un desconocimiento a que se refiere, debido a que estos no solo pueden ser monetarios, sino que por ejemplo los beneficios informales como reconocimientos, capacitaciones entre otros, que al parecer no son considerados como tales.

INSTITUTO COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS PRESIDENCIA EJECUTIVA

UNIDAD DE CONTROL INTERNO

P á g i n a 29 | 34

8- Resumen de hallazgos

La siguiente tabla contiene las conclusiones y recomendaciones sobre el resultado de la “auditoria a la ética” aplicada a la población del AyA y además constituye una guía de acciones para la Comisión Institucional de la Ética del AyA.

Hallazgo Condición Criterio Efecto Causa Conclusiones Recomendacion

es

Marco Orientador

de la Ética

Institucional

No existe

2.3

Fortalecimi

ento de la

ética

institucional

Incipiente

Falta de atención del

tema por parte de la

Administración Activa

Es necesario establecer

un marco orientador que

permita implementar a los

procesos el tema ético en

sus funciones sustantivas

Elaborar el Marco

Orientador de la

Ética para el AyA

Posicionamiento de

la Comisión de

Ética y Valores

Poco

posicionamient

o y acciones

débiles

2.3

Fortalecimi

ento de la

ética

institucional

Novato

Comisión de recién

nombramiento y en

formación

Mayor apoyo a la

comisión por parte de los

Titulares Subordinados

Estrategia de

posicionamiento

Estrategia de

sensibilización

dirigida a los

Titulares

Subordinados

Falta de

claridad en

deberes y

responsabilidad

es

2.3

Fortalecimi

ento de la

ética

institucional

Novato

Roles de jefatura que no

asumen sus deberes y

responsabilidades en el

establecimiento del

componente ético

Es necesario reforzar a

los Titulares

Subordinados que dentro

de su rol se encuentran

las acciones orientadas a

mantenimiento y

perfeccionamiento de la

ética institucional

Talleres de

sensibilización

Sensibilización

dirigida a

funcionarios

Desconocimien

to del tema a

nivel

institucional

1.5

Responsabi

lidad de los

funcionario

s sobre el

SCI

Novato

Desconocimiento de las

acciones llevadas a cabo

institucionalmente.

Desconocimiento de los

valores formales e

informales de la ética

Aún y cuando ha existido

capacitación en el tema,

las Jefaturas no han sido

lo suficientemente

efectivas en generar un

efecto multiplicador del

tema

Talleres de

divulgación de los

factores formales e

informales de la

ética

Identificación de

procesos sensibles

e incorporación de

controles a los

sistemas de gestión

No existe

3.3

Vinculación

con la

planificació

n

institucional

Incipient

e

Falta de identificación de

riesgos asociados a

procesos sensibles

respecto a que puedan

ocasionar pérdidas a la

Hacienda Pública,

despilfarro, uso indebido,

irregularidad o acto ilegal.

Es necesario vincular el

tema al SEVRI

Realizar el proceso

del SEVRI a los

procesos sensibles

de la institución.

INSTITUTO COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS PRESIDENCIA EJECUTIVA

UNIDAD DE CONTROL INTERNO

P á g i n a 30 | 34

9- Conclusiones Como resultados de todas las actividades tenemos los siguientes:

Evaluación del marco ético

A nivel institucional se percibe y reconoce que se han generado acciones en el tema, pero hay carencia de un verdadero líder para abordar de manera sistematizada el componente ético institucional, por lo que es necesario definir un marco orientador de la ética, en donde se definan roles y responsabilidades de cada uno de los participantes, con el objetivo de fortalecer y perfeccionar los factores formales e informales de la ética y prevenir la materialización de riesgos orientados a pérdidas de recursos, despilfarro, uso indebido, irregularidades, conflictos de interés o acto ilegal, en los que pueda participar cualquier funcionario de la institución o agrupaciones de funcionarios de cualquier naturaleza.

FODA ético

Guía para el Subsistema Estratégico

Instrumento aplicado Componente

ético Ambiente Ético

Integración a los sistemas de

gestión

Modelos de Madurez de la ética institucional

Novato Novato Novato

Guía para los Titulares Subordinados

Competente 73%

Novato 64%

Diestro 84%

Encuesta para el personal de la institución

Competente 60%

Novato 75%

Novato 75%

10- Recomendaciones

Remitir el informe a la Comisión Institucional de Ética y Valores y solicitar la presentación de la estrategia o plan de trabajo, basado en el resumen de hallazgos, a más tardar en el mes de noviembre.

Hacer una advertencia a los Titulares Subordinados y Funcionarios que no participaron activamente en este proceso, sobre su obligatoriedad de cumplir con las acciones institucionales relacionadas con la ética y el control interno.

INSTITUTO COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS PRESIDENCIA EJECUTIVA

UNIDAD DE CONTROL INTERNO

P á g i n a 31 | 34

Anexo No. 1: Guía para el Subsistema Control Estratégico.

INSTITUTO COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS PRESIDENCIA EJECUTIVA

UNIDAD DE CONTROL INTERNO

P á g i n a 32 | 34

Anexo No. 2: Reporte de Participación de los Titulares Subordinados

INSTITUTO COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS PRESIDENCIA EJECUTIVA

UNIDAD DE CONTROL INTERNO

P á g i n a 33 | 34

Anexo No. 3: Evaluación Cualitativa

INSTITUTO COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS PRESIDENCIA EJECUTIVA

UNIDAD DE CONTROL INTERNO

P á g i n a 34 | 34

Anexo No. 4: Reporte de participación y comentarios de los Funcionarios