summary report - forum diskusi ifrs bumn - iai

TRANSCRIPT

5/11/2018 Summary Report - Forum Diskusi IFRS BUMN - IAI - slidepdf.com

http://slidepdf.com/reader/full/summary-report-forum-diskusi-ifrs-bumn-iai 1/12

SUMMARY REPORT

FORUM DISKUSI IFRS ANTARA BUMN DAN

TIM IMPLEMENTASI IFRS IAI

Topas Galleria Hotel – Bandung, 8 Mei 2010

Pada tanggal 8 Mei 2010, Telkom berkesempatan menjadi tuan rumah untuk

acara diskusi antara BUMN dengan Tim Implementasi IFRS yang diadakan di Hotel

Topas, Bandung. Acara dibuka dengan sambutan oleh Direktur Keuangan Telkom Sudiro

Asno, Ketua Tim Implementasi IFRS BUMN Arif Arryman, serta perwakilan Kementrian

BUMN Anjang Kusuma.

Acara ini dihadiri oleh 74 peserta yang berasal dari beberapa BUMN, seperti:Telkom, Telkomsel, Pertamina, Bank Mandiri, PLN, Antam, BNI, BRI, BTN, Semen Gresik,

dan PGN. Selain itu, perwakilan dari Kementrian BUMN dan Kantor Akuntan Publik

seperti PWC dan KPMG dan tentunya dari IAI.

Dalam acara ini dihadirkan beberapa penyaji, yang dibagi menjadi 4 sesi, berasal

dari Telkom, PLN dan Bank Mandiri serta didampingi dengan tim implementasi IFRS IAI

yang diketuai Dudi Kurniawan. Tiap penyaji membahas materi dalam satu sesi kemudian

dibahas di forum oleh tiap panelis untuk kemudian dilakukan tanya jawab.

Berikut ini rangkuman materi dan tanya jawab dari diskusi tersebut.

Sesi 1: Assesment PSAK oleh Telkom untuk implementasi IFRS 2011

Pembicara:

- Akhmad Ghozali (Telkom)

- Tim implementasi IFRS IAI (Dudi Kurniawan & tim)

DSAK IAI mengeluarkan PPSAK 1 di 16 Juni 2009 tentang pencabutan PSAK 32

(Akuntansi Kehutanan), PSAK 35 (Akuntansi Pendapatan Jasa Telekomunikasi), PSAK 37

(Akuntansi Penyelenggaraan Jalan Tol). Dampaknya antara lain berpengaruh pada:

5/11/2018 Summary Report - Forum Diskusi IFRS BUMN - IAI - slidepdf.com

http://slidepdf.com/reader/full/summary-report-forum-diskusi-ifrs-bumn-iai 2/12

1. Pengakuan pendapatan

Sebelum PPSAK 1 pendapatan interkoneksi dapat diakui secara nett sesuai

ketentuan di PSAK 35, namun sekarang harus dicatat secara gross sehingga

diperlukan penyesuaian pencatatan pendapatan.

2. Untuk pendapatan principal-agent diatur mengikuti BAS 7. Akibatnya, jika

perusahaan bertindak sebagai principal maka pendapatan dicatat secara gross,

sementara jika perusahaan bertindak sebagai agent, maka yang diakui hanya

pendapatan fee.

3. Aset Pola Bagi Hasil (PBH)

Sebelumnya menurut PSAK 35, aset harus dikapitalisasi sebagai Aset Tetap

Kerjasama sebesar biaya perolehan aset dan ditandingkan dengan akunPendapatan yang Ditangguhkan. Sekarang dikapitalisasi sebagai Aset Tetap

dengan akun tandingan sesuai PSAK 30R yakni Kewajiban Jangka Panjang.

DSAK IAI juga mengeluarkan PPSAK 5 tentang pencabutan ISAK 6 : Instrumen

Derivatif Melekat pada Kontrak dalam Mata Uang Asing. Sebelum ada PPSAK 5,

pengukuran embedded derivative dilakukan atas dasar kontrak pembelian/penjualan

item non keuangan yang harganya didenominasi dalam mata uang asing. Sekarang ini,seluruh kontrak pembelian/penjualan dengan mata uang asing harus dilakukan

assesement embedded derivative. Oleh karena itu, potensi perhitungan dan pengakuan

derivatif melekat pada pembelian/penjualan yang didenominasi mata uang asing lebih

besar. Selain itu, tidak ada interpretasi tegas antara penentuan mata uang Dollar US

sebagai mata uang yang lazim digunakan dalam bisnis lokal. Sehingga diperlukan

interpretasi atau panduan aplikasi lebih jelas atas penentuan commonly used currency.

DSAK IAI belum melakukan pengujian dan analisis mendalam, apakah mata uang

tersebut merupakan denominated currency. Hal itu masih diserahkan kepada masing-

masing perusahaan untuk disesuaikan dengan lingkungan bisnisnya.

Sesi 2: PSAK 50 dan 55 (Revisi 2006)

5/11/2018 Summary Report - Forum Diskusi IFRS BUMN - IAI - slidepdf.com

http://slidepdf.com/reader/full/summary-report-forum-diskusi-ifrs-bumn-iai 3/12

Pembicara:

- Budi Sulistyo (Bank Mandiri)

- Tim implementasi IFRS IAI (Dudi Kurniawan & tim)

Penerapan PSAK 50 dan 55 (revisi 2006) diberlakukan per tanggal 1 Januari 2010

setelah ditunda dari 1 Januari 2009. Penerapannya berlaku secara prospektif. Berikut ini

perubahan mendasar dan analisa dampak atas penerapan PSAK 50 & 55:

1. Klasifikasi : asset dan kewajiban dibagi berdasarkan kategori FV through

profit/loss (FVPTL), HTM, AFS, dan loan & receivables. Implikasinya adalah bank-

bank harus me-review klasifikasi seluruh instrumen keuangan yang dimiliki per

tanggal 31 Desember 2009 sesuai dengan intensi dan kemampuan finansial Bank.Hal ini menentukan perlakuan akuntansi yang tepat untuk masing-masing

instrumen keuangan tersebut.

2. Effective interest rate (EIR) & transaction cost : pendapatan bunga diakui

menggunakan effective interest rate dan bukan contractual rate lagi. Sehingga

bank harus mengidentifikasi biaya dan fee yang dapat dikategorikan sebagai

biaya transaksi. Selain itu bank harus menentukan tingkat materialitas biaya

transaksi dan fee yang terkait langsung (attributable) yang harus diamortisasidengan metode EIR.

3. Fair value : dilakukan sesuai hirarki penentuan nilai wajar. Sebagai dampaknya

bank harus melakukan mark to market aset keuangan yang dikategorikan

sebagai FVTPL atau AFS dengan menggunakan bid price dan kewajiban keuangan

yang dikategorikan sebagai FVTPL dengan menggunakan ask price dan juga bank

perlu menyesuaikan sistem yang dimiliki.

4.

Impairment : cadangan kerugian penurunan nilai (penyisihan piutang aktiva)

dibentuk apabila asset terbukti mengalami penurunan nilai dan tidak lagi

berdasarkan kolektibilitas BI. Dampak yang diakibatkan cukup luas, di antaranya

yakni: bank perlu menggunakan judgment internal dalam menentukan kriteria

tersebut,dan judgment tersebut perlu di-review oleh auditor/konsultan yang

5/11/2018 Summary Report - Forum Diskusi IFRS BUMN - IAI - slidepdf.com

http://slidepdf.com/reader/full/summary-report-forum-diskusi-ifrs-bumn-iai 4/12

independent agar dapat diyakini telah sesuai dengan best practice. Diperlukan

pula adanya unit independen yang melakukan verifikasi atas keandalan informasi

arus kas yang disusun Unit Bisnis. Selain itu bank perlu memperbaiki kualitas

data historis yang dimiliki, terutama untuk menghitung Recovery Rate (RR) yang

akan dipakai dalam menentukan angka LGD (LGD = 1 –RR) dan bank perlu

mengembangkan internal rating yang dimiliki, agar tersedia untuk seluruh

segmen kredit dan dapat digunakan untuk perhitungan impairment triwulanan.

Banyak kendala dalam implementasi PSAK 50 & 55, khususnya dari aspek

kebijakan akuntansi, ketersediaan data, SDM, komparabilitas laporan keuangan, serta

waktu pelaporan. Oleh karena itu, dibutuhkan dukungan dari regulator, terutama darisisi pajak dan dualisme BI. Terdapat perbedaan perhitungan PPA yang digunakan oleh

pihak pajak yakni berdasarkan kolektibilitas BI dengan ketentuan PSAK 50 dan 55 (revisi

2006) yang menggunakan konsep impairment. Belum terdapat kejelasan rekonsiliasi

antara laba menurut PSAK 50 dan 55 (Revisi 2006) dengan laba menurut pajak. Di

samping itu, masih terdapat dualisme pada ketentuan BI dalam perhitungan PPA untuk

tujuan perhitungan KPMM dengan perhitungan CKPN menggunakan konsep

impairment sesuai PSAK 50 dan 55 (Revisi 2006) maupun Revisi PAPI.

Sesi 3: PPA dan ESC: Transaksi Pembelian, Sewa Pembiayaan atau Perjanjian Konsesi

Jasa dalam Case PLN.

Pembicara:

- Abdul Hakam (PLN)

- Tim Implementasi IFRS IAI (Dudi Kurniawan & Tim)

5/11/2018 Summary Report - Forum Diskusi IFRS BUMN - IAI - slidepdf.com

http://slidepdf.com/reader/full/summary-report-forum-diskusi-ifrs-bumn-iai 5/12

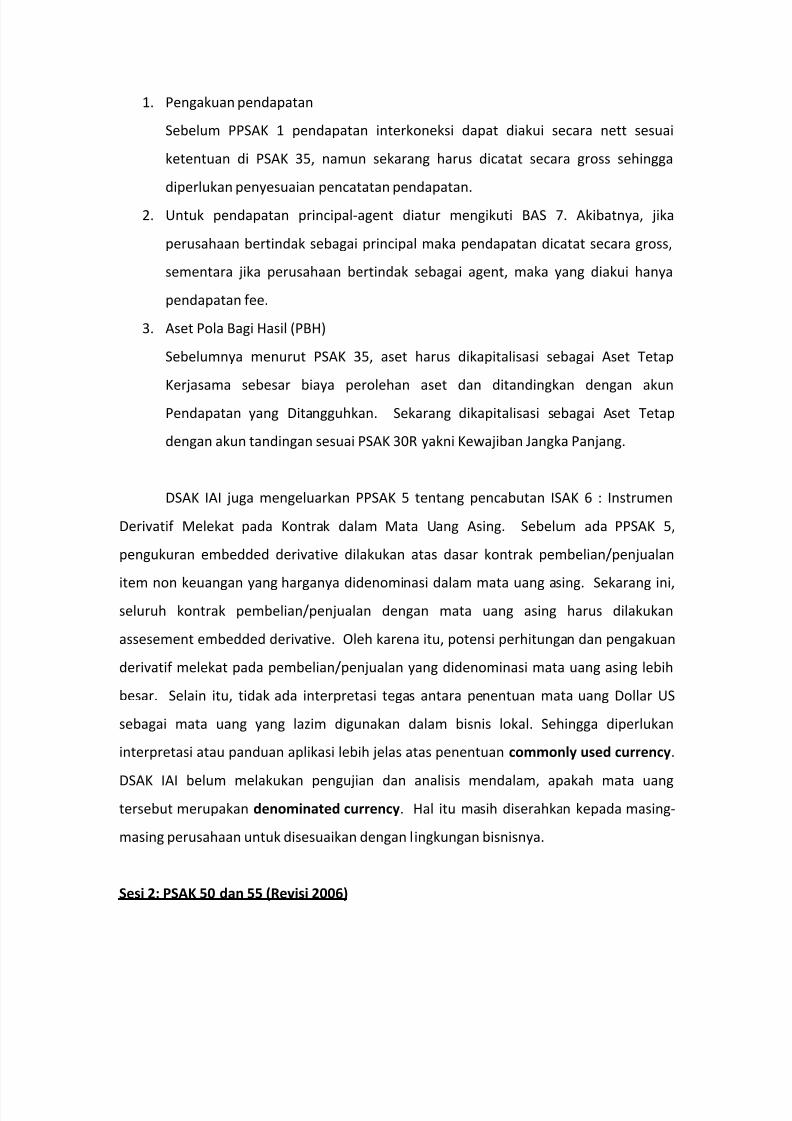

ISAK 16, Perjanjian Konsesi Jasa tidak bisa dilepaskan dari ISAK 8, Penentuan Apakah

Suatu Perjanjian Mengandung Suatu Sewa,

Dari assessment PLN terhadap ISAK 8, PPA/ESC merupakan perjanjian yang mengandung

sewa. Kemudian dilanjutkan assessment terhadap PSAK 30, Sewa, termasuk kategori

sewa pembiayaan

PSAK 7R: Pengungkapan Pihak-Pihak yang Memiliki Hubungan Istimewa

Pembicara:

- Marisi Purba (Telkom)

- Tim Implementasi IFRS IAI (Dudi Kurniawan & Tim)

Pihak-pihak yang mempunyai hubungan istimewa adalah orang atau entitas yang

terkait dengan entitas tertentu dalam menyiapkan laporan keuangannya (dirujuk

sebagai entitas pelapor)

(a) Orang atau anggota keluarga terdekat terkait entitas pelapor jika orang tersebut:

(i) memiliki pengendalian atau pengendalian bersama atas entitas pelapor;

5/11/2018 Summary Report - Forum Diskusi IFRS BUMN - IAI - slidepdf.com

http://slidepdf.com/reader/full/summary-report-forum-diskusi-ifrs-bumn-iai 6/12

(ii) memiliki pengaruh signifikan terhadap entitas pelapor; atau

(iii) personel manajemen kunci entitas pelapor atau entitas induk entitas

pelapor

(b) Suatu entitas terkait dengan entitas pelapor jika memenuhi salah satu hal berikut:

(i) Entitas dan entitas pelapor adalah anggota dari kelompok usaha yang

sama.

(ii) Satu entitas adalah entitas asosiasi atau ventura bersama bagi entitas

lain.

(iii) Kedua entitas tersebut adalah ventura bersama dari pihak ketiga yang

sama.

(iv)

Satu entitas adalah ventura bersama dari entitas ketiga dan entitas yanglain adalah entitas asosiasi dari entitas ketiga.

(v) Entitas tersebut adalah suatu program imbalan pasca kerja untuk imbalan

kerja dari salah satu entitas pelapor atau entitas yang terkait dengan

entitas pelapor.

(vi) Entitas yang dikendalikan atau dikendalikan bersama oleh orang yang

diidentifikasi dalam butir (a).

(vii)

Orang yang diidentifikasi dalam butir (a) (i) memiliki pengaruh signifikanterhadap entitas atau anggota manajemen kunci entitas.

Departemen dan instansi pemerintah yang tidak mengendalikan, mengendalikan

bersama atau memiliki pengaruh signifikan terhadap entitas pelapor bukan merupakan

pihak yang mempunyai hubungan istimewa.

Untuk BUMN dirasa perlu juklak tersendiri mengenai pihak mana yang termasuk

related party untuk BUMN. Kapan BUMN menjadi entitas sendiri, kapan menjadi bagian

integral dari pemerintah. Banyak sekali pihak2 yang kemungkinan besar harus

diungkapkan oleh BUMN, namun kembali lagi harus dilihat signifikansi maupun

materialitasnya. Manfaat atas disclosure dari related tersebut juga harus diperhatikan.

5/11/2018 Summary Report - Forum Diskusi IFRS BUMN - IAI - slidepdf.com

http://slidepdf.com/reader/full/summary-report-forum-diskusi-ifrs-bumn-iai 7/12

Question & Answer (QnA)

Sesi 1: Assesment PSAK oleh Telkom untuk implementasi IFRS 2011

1. Perubahan nama KAP yang telah ditunjuk melalui RUPS apakah berakibat secara

hukum?

Secara legal merupakan entitas yang sama sehingga tidak berdampak.

Dibutuhkan RUPS khusus kecuali jika signing partner berada dalam

entitas yang sama. Hal ini sudah menjadi praktek umum, selama secara

legal tidak menyalahi aturan. Diperlukan disclosure yang memadai untuk

peristiwa tersebut.

2. Restatement di PT Inti menurut KAP tidak menjadi masalah, namun menjadi

masalah di pemerintah yang dirugikan karena cadangan umum di BUMN menjadi

berkurang Rp 20M. Bagaimana dengan hal ini?

Merupakan hal umum terjadi jika terjadi kesalahan masa lalu yang baru

diketahui di periode berikutnya, maka kemudian dikoreksi di periode

terjadinya dan harus dijelaskan di laporan keuangan tentang mengapahal tersebut terjadi, dan dampaknya. Pada kebanyakan kasus, hal

tersebut tidak berdampak pada arus kas.

Perusahaan perlu mencari pendamping independen yaitu pihak yang bisa

menjelaskan mengapa hal tersebut terjadi, misalnya dari pihak KAP

maupun dari legal (namun sebenarnya dari sisi legal cukup sulit, karena

belum tentu memahami mengenai akuntansi).

3 Pencatatan dengan nilai wajar perlu dilakukan assesment atas aset sewa guna

usaha dan aset PBH yang berbeda dari sisi penyajian, bagaimana dampak pada

penyajian asetnya?

5/11/2018 Summary Report - Forum Diskusi IFRS BUMN - IAI - slidepdf.com

http://slidepdf.com/reader/full/summary-report-forum-diskusi-ifrs-bumn-iai 8/12

IFRS bersifat substance over form, sehingga ada pencabutan terhadap

standar-standar spesifik yang hanya mengatur industri spesifik. Dari

skema PBH, penyajian asetnya tetap di PBH namun yang berbeda hanya

measurementnya sesuai dengan PSAK 30 R.

4 Menurut BAS 7, revenue dapat dibukukan secara gross atau nett. Kenapa harus

ada pertimbangan tambahan untuk penentuan gross atau nett, tidak

disimplifikasi saja harus gross?

Sesuai standar, tidak dapat dilakukan simplifikasi. Pada dasarnya revenue

dicatat secara gross kecuali untuk kasus-kasus tertentu. Harus ditentukan

penganggung resiko, penentu harga, primary obligor, dan lain-lainl. Jikahanya menerima fee saja, maka harus dicatat secara nett sesuai BAS 7.

Untuk sisi investor, pembedaan gross/nett ini sangat berguna agar tidak

misleading dalam menilai permasalahan principal – agent.

Sesi 2: : PSAK 50 dan 55 (Revisi 2006)

1. Upaya restrukturisasi akan berdampak pada perpajakan, apa yang dapat

dilakukan owner untuk mengantisipasi implementasi PSAK 50 dan 55. Penanganan terhadap kredit-kredit itu tetap. Yang berbeda adalah

pencatatan di pembukuan.

2. Untuk pengklasifikasian aset, apakah harus dilakukan di awal dan dapat

digunakan sebagai ukuran pencapaian?

Klasifikasi harus dilakukan dari awal. Diperbolehkan melakukan

reklasifikasi hanyalah pada 1 Januari, jika melakukan reklas selain pada

tanggal tersebut akan terkena penalti. Klasifikasi diserahkan kepada

manajemen tergantung pada intensi manajemen dan perlu

kekonsistenan.

5/11/2018 Summary Report - Forum Diskusi IFRS BUMN - IAI - slidepdf.com

http://slidepdf.com/reader/full/summary-report-forum-diskusi-ifrs-bumn-iai 9/12

3. Konsep impairment menurut Semen Gresik tetap ada 2 pola yaitu CKPN dan PPA,

bukan beralih jadi CKPN saja. PPA untuk mencadangkan sesuatu yang potensi

tidak tertagihnya besar. Bagaimana hal ini jadi berbeda dengan Bank Mandiri?

Untuk impairment terkait time value of money dan PPA untuk pencadangan

kolektibilitas piutang diperlukan guideline untuk periodenya.

Di Bank Mandiri, hanya CKPN yang berlaku. PPA seharusnya tidak perlu

ada,namun pajak dan BI yang menghendaki ada untuk tujuan mereka. BI

concern mengenai CAR-nya. Pajak belum mengadopsi aturan baru.Maka

dari itu diharapkan dukungan dari Pajak dan BI agar terdapat kesesuaian

dengan PSAK 50 dan 55 nya. Jika di Semen Gresik tetap ada 2 konsep,

kemungkinan karena perbedaan industri, PPA yang di definisikan di perbankan berbeda dengan yang dimaksud dengan di industri semen.

4 Perbedaan pandangan di antara auditor akan suatu standar akan berdampak

pada perusahaan, apakah impairment dalam CKPN disajikan sama dengan PPA?

Diperlukan diskusi dengan auditor dari awal, bahkan bukan hanya

dengan auditor, tapi juga dengan konsultan, vendor, tim DSAK IAI dan

sebagainya. Judgement yang berdasarkan supporting data akanmembantu dalam meminimalisir diskusi berkepanjangan atas perbedaan

persepsi tersebut.

5. Mengapa seringkali jumlah PPAP yang dibentuk bank jauh melebihi dari yang

diwajibkan oleh BI? Bagaimana treatment akuntansi untuk kelebihan PPAP yang

ada?

Bank membentuk PPAP, yang wajib adalah berdasarkan persentase

kolektibilitas, namun selain itu perlu melihat histori kredit dari debitur.

PPAP tidak boleh direverse, sehingga PPAP akan lebih besar dari CAR.

5/11/2018 Summary Report - Forum Diskusi IFRS BUMN - IAI - slidepdf.com

http://slidepdf.com/reader/full/summary-report-forum-diskusi-ifrs-bumn-iai 10/12

Diatur dalam buletin teknis no 4 bahwa pada awal penerapan PSAK

50,55, jika PPAP yang dihitung lebih dari CKPN, maka kelebihannya

dibukukan ke Retained Earning.

6. Apakah ada standar untuk EIR yang akan digunakan, atau ada justifikasi

manajemen? Apakah bisa menggunakan rate yang beda untuk aset yang sama?

Untuk aset yang sama harus diukur dengan EIR yang sama dan harus

diungkapkan. Di standar sudah diatur, apakah yang digunakan original

EIR atau variable.

7.

Jika ada piutang ke related party, apakah bisa untuk tidak dicadangkan? Tetap harus dicadangkan dan didisclose sesuai standar. Untuk piutang

karena sudah diukur dengan fair value maka tidak perlu provisi lagi.

Sesi 3: PPA dan ESC: Transaksi Pembelian, Sewa Pembiayaan atau Perjanjian Konsesi

Jasa dalam Case PLN.

1. Bagaimana hubungan antara pemerintah dengan PLN?

Terkait aspek legal, perlu mempelajari dampak dari perubahan UU

15/1985 dengan UU 30/2009, apakah PLN bisa menjadi perpanjangan

tangan dari pemerintah, sehingga PLN bertindak sebagai grantor bukan

operator. Jika pemerintah sebagai grantor, PLN sebagai operator, maka

PLN tidak mencatat aset. Namun belum ada jawaban pasti bagaimana

posisi Pemerintah-PLN, sehingga perlu dilakukan diskusi lebih lanjut.

2. Hak monopoli PLN yang telah dicabut namun karena hanya PLN yang merupakan

BUMN yang menangani listrik maka operasional di daerah-daerah masih

dilakukan oleh PLN. Yang harus diperhatikan atas IFRIC 12 dan IFRIC 4 ialah

kesesuaiannya dengan undang-undang yang berlaku di Indonesia.

5/11/2018 Summary Report - Forum Diskusi IFRS BUMN - IAI - slidepdf.com

http://slidepdf.com/reader/full/summary-report-forum-diskusi-ifrs-bumn-iai 11/12

Sampai saat ini IAI masih berpegang pada standar yang ada.

Masukannya akan disampaikan ke DSAK. PLN harus menentukan

kebijakan akuntansi atas transaksi tersebut dianalogikan dengan PSAK

yang sudah ada.

3. Terkait Kewajiban Publik Universal (KPU) dimana masing-masing operator

menyisihkan 0,75% dari labanya untuk membangun infrastruktur untuk

kepentingan publik. Setelah 4 tahun diserahkan ke pengelola. Minta masukan

kepada IAI bagaimana mengenai pencatatan aset-nya.

Sesi 4: PSAK 7R: Pengungkapan Pihak-Pihak yang Memiliki Hubungan Istimewa

1. Menjelaskan mengenai Konsep negara vs pemerintah. Suatu negara harus

memenuhi kriteria adanya pemerintah. Sehingga semua pihak dalam jurisdiksi

negara adalah related party untuk BUMN, sehingga menjadi sangat luas, namun

sekali lagi harus diperhatikan materialitas dan signifikansinya

2.

Perlu definisi yang jelas mengenai related party dan under common control. Adaperaturan dimana auditor tidak boleh mengaudit perusahaan lain yang menjadi

related party perush tersebut, sementara jika yg termasuk related party menjadi

semakin banyak, sedangkan auditor juga terbatas, maka akan menjadi suatu

masalah.

Kembali pada konsep arm’s lenght transaction untuk penentuan related

party atau tidak.

Indonesia tidak sama kondisinya dengan negara-negara maju lain yang

menerapkan IFRS. Mungkin diperlukan Juklak dari DSAK untuk membahas

khusus soal related party BUMN ini. Apakah termasuk related party atau

tidak, perlu dianalisis terlebih dahulu, kemudian baru dianalisis apakah

transaksinya arm length atau tidak

5/11/2018 Summary Report - Forum Diskusi IFRS BUMN - IAI - slidepdf.com

http://slidepdf.com/reader/full/summary-report-forum-diskusi-ifrs-bumn-iai 12/12

Untuk pengadopsian IFRS juga harus dipertimbangkan kondisi domestik.

Konsep ”influence” dan ”control” perlu diperjelas agar tidak meluas

permasalahannya.

Karena standar ini baru diluncurkan dan merupakan konvergensi, tidak

menutup kemungkinan untuk diubah, namun memerlukan waktu yang

cukup lama. Pembahasan permintaan perubahan standar sebaiknya

dilakukan sebelum standar tersebut resmi ditetapkan dan diberlakukan.

Kekhawatiran akan terlalu luasnya lingkup related party, bisa tidak

terjadi kaitannya dengan pertimbangan materialitasnya.