sustentabilidad fiscal y reformas tributarias en...

TRANSCRIPT

Alberto Arenas de Mesa

Asesor Regional CEPAL

XXVIII Seminario Regional de Política Fiscal

16 de Marzo de 2016, CEPAL, Santiago, Chile.

SUSTENTABILIDAD FISCAL Y

REFORMAS TRIBUTARIAS EN

AMÉRICA LATINA

CONTENIDOS

1. El Desafío de la Sustentabilidad Fiscal en América Latina

2. Reformas (Modificaciones) Tributarias (Estructurales) en América Latina: 2010-2016

3. Reformas Tributarias Estructurales: Uruguay (2007), Colombia (2012), México (2013), Chile (2014) y Costa Rica (2016 en debate)

4. Economía Política de las Reformas Tributarias

5. Comentarios Finales

2

1. EL DESAFÍO DE LA SUSTENTABILIDAD

FISCAL EN AMÉRICA LATINA

3

4

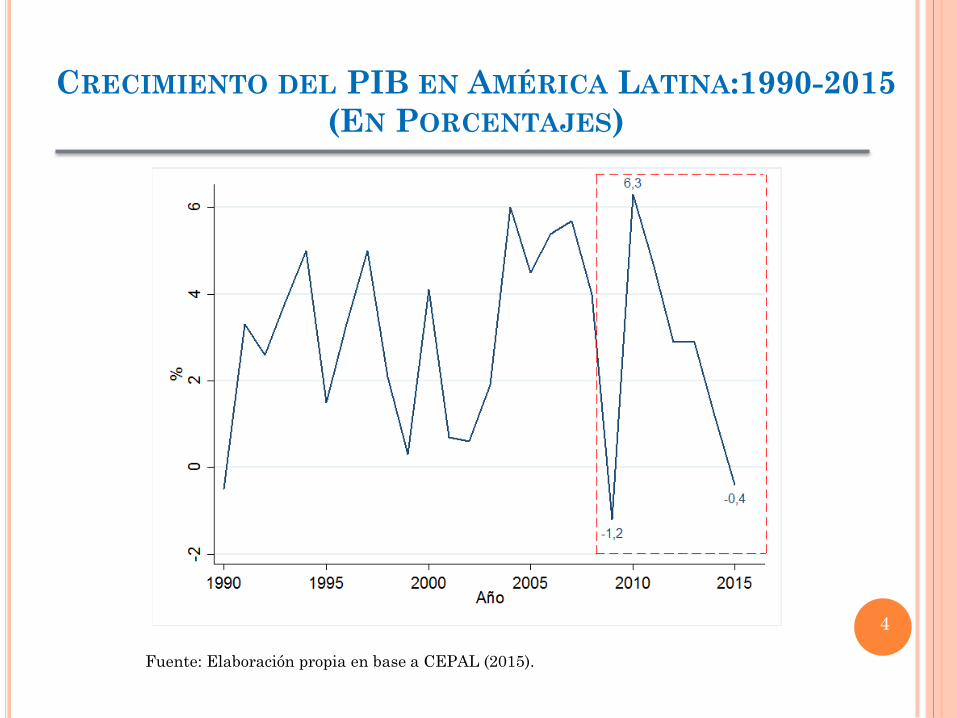

CRECIMIENTO DEL PIB EN AMÉRICA LATINA:1990-2015

(EN PORCENTAJES)

4

Fuente: Elaboración propia en base a CEPAL (2015).

5

INGRESOS Y GASTOS FISCALES, RESULTADO PRIMARIO Y GLOBAL

EN AMÉRICA LATINA: 2005-2015

(EN PORCENTAJE DEL PIB)

5 Fuente: Elaboración en base a datos de CEPAL, sobre datos oficiales.

6

DEUDA PÚBLICA EN AMÉRICA LATINA: 2005-2015

(EN PORCENTAJE DEL PIB)

6 Fuente: CEPAL (2016).

7

DEUDA PÚBLICA EN AMÉRICA LATINA: 2015

(EN PORCENTAJE DEL PIB)

7

Fuente: CEPAL (2016).

8

SUSTENTABILIDAD FISCAL (ANÁLISIS CLÁSICO)

8 Fuente: Elaboración propia.

9

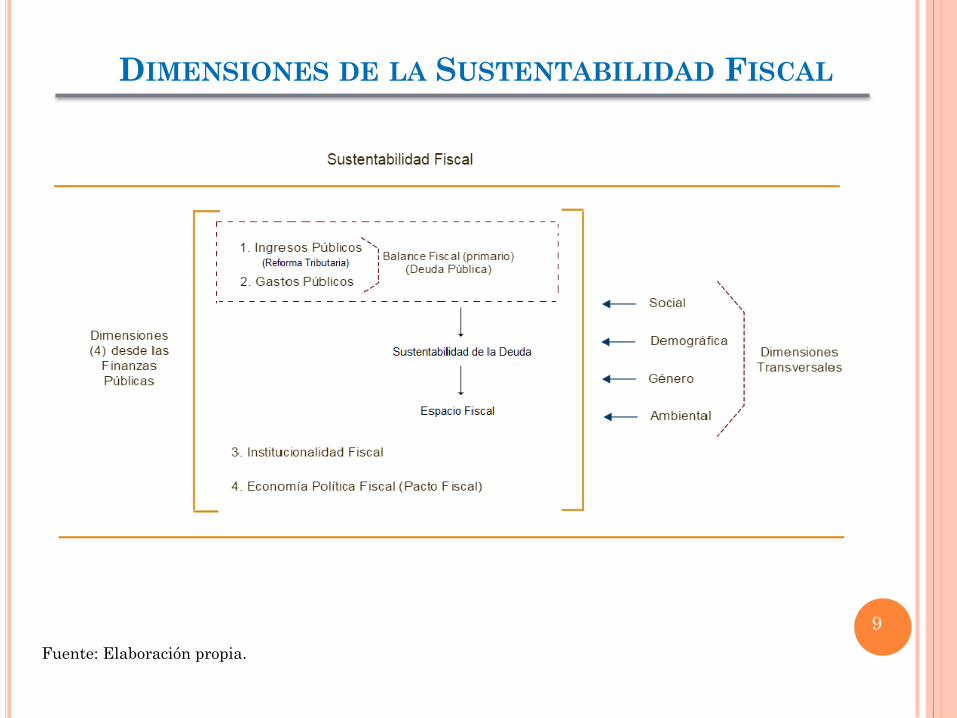

DIMENSIONES DE LA SUSTENTABILIDAD FISCAL

9

Fuente: Elaboración propia.

10

SUSTENTABILIDAD FISCAL E INSTITUCIONALIDAD FISCAL

10 Fuente: Elaboración propia.

11

ESCALA DE JUSTIFICACIÓN A LA EVASIÓN DE IMPUESTOS: 2015

(EN PORCENTAJES Y PUNTAJE)

11

Fuente: Elaboración propia a partir de Encuesta Latinobarómetro (2015).

Nada, poco o algo

justificable

(1)

Medianamente

justificable

(2)

Muy o

totalmente

justificable

(2)

(2) + (3)

(4)

Puntaje promedio

en escala de

justificación

(5)

México 51,2 33,5 11,3 44,8 3,69

Guatemala 43,6 24,1 16,3 40,4 4,02

Bolivia 50,5 35,1 4,9 40,0 3,46

Nicaragua 50,2 25,9 14,0 39,9 3,78

Panamá 56,5 24,4 13,1 37,5 3,49

Paraguay 53,5 33,1 4,2 37,3 3,78

Colombia 62,0 29,7 6,3 36,0 3,10

Perú 58,5 30,6 4,5 35,1 3,15

Costa Rica 64,5 24,6 8,8 33,4 2,97

República Dominicana 67,1 17,9 14,2 32,1 3,12

América Latina 62,4 24,0 8,0 32,0 3,04

Ecuador 69,1 27,1 3,1 30,2 2,68

Brasil 60,5 19,3 10,7 30,0 3,10

El Salvador 64,8 20,3 9,0 29,3 2,85

Chile 63,6 25,5 1,9 27,4 2,65

Honduras 71,9 11,0 11,4 22,4 2,71

Venezuela 77,9 16,8 4,3 21,1 2,49

Argentina 79,2 17,2 2,4 19,6 2,08

Uruguay 79,2 15,1 3,9 19,0 2,09

12

INGRESOS PÚBLICOS TOTALES E INGRESOS TRIBUTARIOS EN

AMÉRICA LATINA: 1990-2015

(EN PORCENTAJE DEL PIB)

12

Fuente: Elaboración propia en base a datos de CEPAL, sobre datos oficiales.

13

PARTICIPACIÓN DE LOS INGRESOS TRIBUTARIOS SOBRE LOS

INGRESOS PÚBLICOS EN AMÉRICA LATINA: 1990-2015

(COMO PORCENTAJE DEL INGRESO PÚBLICO)

13

Fuente: Elaboración propia en base a datos de CEPAL, sobre datos oficiales.

Nota: Los países de la región fueron organizados en grupos de acuerdo a la participación de sus

ingresos tributarios: Grupo 1 (Ingresos tributarios superiores al promedio regional: Argentina, Brasil,

Chile, Costa Rica, El Salvador, Guatemala, Honduras, Nicaragua, Perú, República Dominicana y

Uruguay) y Grupo 2 (Bolivia (Estado Plurinacional de), Ecuador, México, Panamá, Paraguay y

Venezuela (República Bolivariana de)).

América Latina

14

CARGA TRIBUTARIA Y PIB PER CÁPITA EN AMÉRICA LATINA

(1990-2013) Y OCDE (1965-2013)

(EN PORCENTAJE DEL PIB Y EN DÓLARES 2010 PPP)

14 Fuente: Elaboración propia en base a datos de OCDE, CEPAL, CIAT (2015) y OCDE (2015).

INGRESOS TRIBUTARIOS Y SU COMPOSICIÓN (SIN

CONTRIBUCIONES A LA SEGURIDAD SOCIAL) EN AMÉRICA LATINA

Y EN LA OCDE: 1990-2013 (EN PORCENTAJE DE LOS INGRESOS TRIBUTARIOS)

15

Fuente: Elaboración propia en base a datos de OCDE, CEPAL y CIAT (2015).

16

REFORMA TRIBUTARIA COMO INSTRUMENTO DE

DESARROLLO

16 Fuente: Elaboración propia.

3. REFORMAS (MODIFICACIONES)

TRIBUTARIAS (ESTRUCTURALES) EN

AMÉRICA LATINA: 2010-2016

17

18

REFORMAS (MODIFICACIONES) TRIBUTARIAS (ESTRUCTURALES)

18 Fuente: Elaboración propia.

4. REFORMAS TRIBUTARIAS ESTRUCTURALES:

(A) URUGUAY (2007)

(B) COLOMBIA (2012)

(C) MÉXICO (2013)

(D) CHILE (2014)

(E) COSTA RICA (2016, EN DEBATE)

19

20

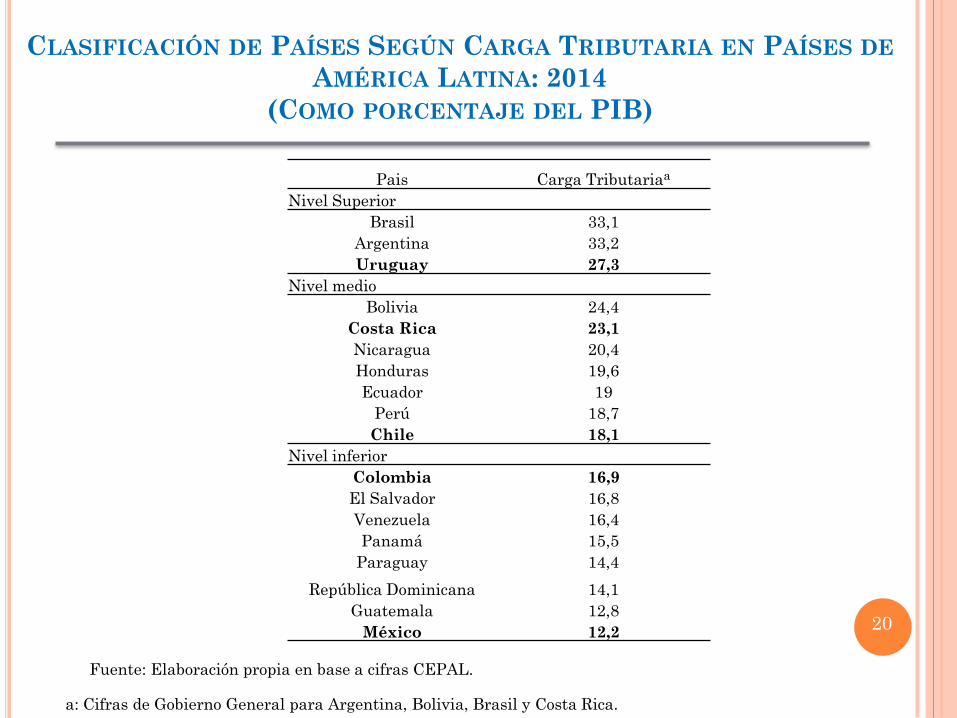

CLASIFICACIÓN DE PAÍSES SEGÚN CARGA TRIBUTARIA EN PAÍSES DE

AMÉRICA LATINA: 2014

(COMO PORCENTAJE DEL PIB)

20

Fuente: Elaboración propia en base a cifras CEPAL.

a: Cifras de Gobierno General para Argentina, Bolivia, Brasil y Costa Rica.

Pais Carga Tributariaa

Nivel Superior

Brasil 33,1

Argentina 33,2

Uruguay 27,3

Nivel medio

Bolivia 24,4

Costa Rica 23,1

Nicaragua 20,4

Honduras 19,6

Ecuador 19

Perú 18,7

Chile 18,1

Nivel inferior

Colombia 16,9

El Salvador 16,8

Venezuela 16,4

Panamá 15,5

Paraguay 14,4

República Dominicana 14,1

Guatemala 12,8

México 12,2

21

EFECTO FISCAL ESTIMADO DE REFORMAS TRIBUTARIAS EN

PAÍSES DE AMÉRICA LATINA: 2007-2016

(EN PORCENTAJE DEL PIB)

Fuentes: Elaboración propia en base a cifras oficiales.

21

a: El proyecto de ley de reforma tributaria de Costa Rica se encuentra actualmente en la Asamblea Legislativa.

País Año Efecto Fiscal

Estimado

Chile 2014 3,0

México 2013 2,5

Costa Ricaa 2016 2,0

Nicaragua 2009 1,5

República Dominicana 2012 1,4

El Salvador 2009 1,6

Honduras 2010 1,2

Guatemala 2009 1,0

Panamá 2009 1,0

Colombia 2014 1,0

Perú 2012 0,5

Paraguay 2013 0,5

Venezuela 2014 0,4

Brasil 2014 0,4

Ecuador 2014 0,2

Colombia 2012 0,0

Uruguay 2007 -0,6

A) LA REFORMA TRIBUTARIA DE

URUGUAY (2007)

22

Objetivo: Aumentar la equidad tributaria, Simplificar el

sistema tributario e incrementar la eficiencia en la

recaudación.

Principales medidas: Aumento de la participación de los

impuestos directos.

Recaudación esperada: Reforma neutra, en cuanto a

recaudación.

23

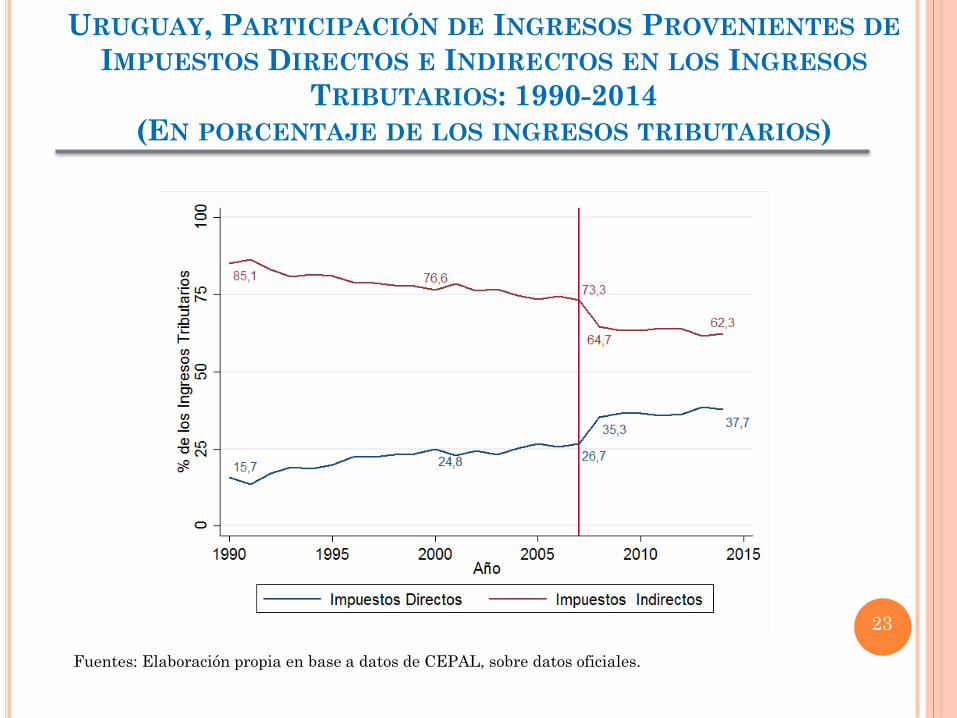

URUGUAY, PARTICIPACIÓN DE INGRESOS PROVENIENTES DE

IMPUESTOS DIRECTOS E INDIRECTOS EN LOS INGRESOS

TRIBUTARIOS: 1990-2014

(EN PORCENTAJE DE LOS INGRESOS TRIBUTARIOS)

23

Fuentes: Elaboración propia en base a datos de CEPAL, sobre datos oficiales.

24

URUGUAY, EFECTOS DISTRIBUTIVOS DE REFORMA

TRIBUTARIA(2007)

(EN PUNTOS DEL ÍNDICE DE GINI)

24

Estudio

Disminución en

Índice de Gini

Martorano (2014) 2,0

Romano (2008) 1,25

Banco Mundial (2008) 1,1

Amarante, Arim y Salas (2007) 2,5

Fuentes: Martonano (2014), Banco Mundial (2008), Romano (2008) y Amarante, Arim y Salas (2007).

B) LA REFORMA TRIBUTARIA DE

COLOMBIA (2012)

25

Objetivos principales: Disminuir la informalidad y

aumentar el impacto redistributivo de la política tributaria.

Principales medidas: Creación de nuevos impuestos a la

renta de las personas y eliminación de parafiscales.

Recaudación esperada: Reforma neutra.

26

INFORMALIDAD EN COLOMBIA: 2007-2016

(COMO PORCENTAJE DE OCUPADOS)

26 Fuente: Elaboración propia en base a DANE (2016)

27

COLOMBIA, EFECTOS DISTRIBUTIVOS PROYECTADOS DE

REFORMA TRIBUTARIA (2012)

(EN PUNTOS DEL ÍNDICE DE GINI)

27

Estudio

Disminución en

Índice de Gini

OCDE (2013) 1,9

Banco Mundial (2012) 1,9

Fuentes: OCDE (2013) y Banco Mundial (2012).

C) LA REFORMA TRIBUTARIA DE

MÉXICO (2013)

28

Objetivo principal: Aumentar la recaudación y avanzar en

equidad tributaria, en el marco de proceso de reformas

estructurales.

Principales medidas: Homogeneización del IVA, nuevo

impuesto a las ganancias de capital, nuevo impuesto a la renta

de las empresas

Recaudación esperada: Se proyectaba un aumento de 2,5%

del PIB en los ingresos fiscales, al entrar en régimen en 2018.

29

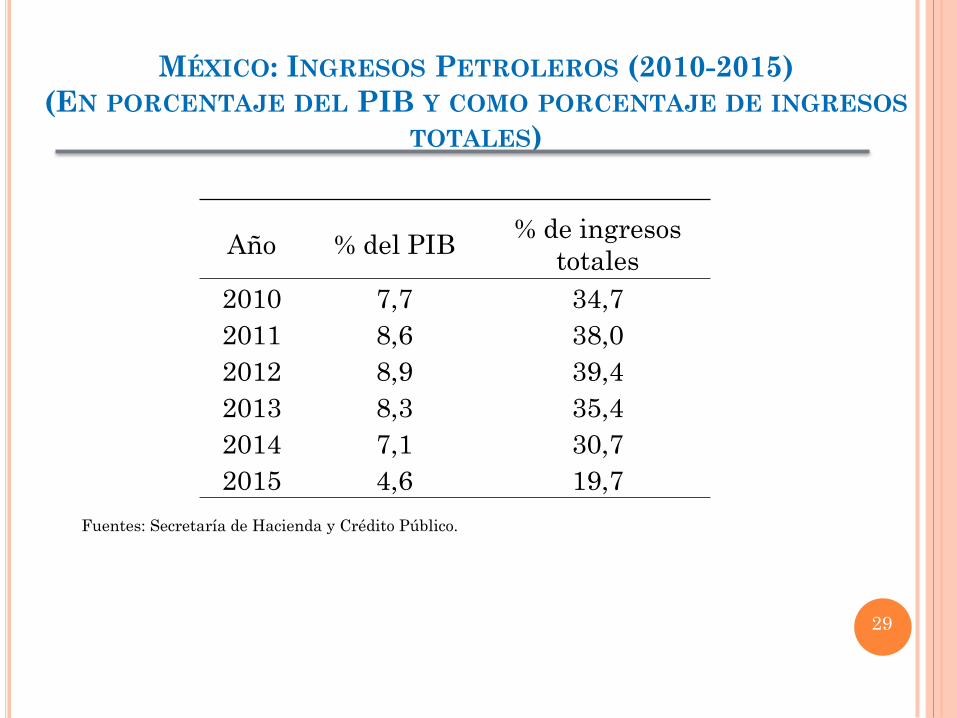

MÉXICO: INGRESOS PETROLEROS (2010-2015)

(EN PORCENTAJE DEL PIB Y COMO PORCENTAJE DE INGRESOS

TOTALES)

29

Año % del PIB % de ingresos

totales

2010 7,7 34,7

2011 8,6 38,0

2012 8,9 39,4

2013 8,3 35,4

2014 7,1 30,7

2015 4,6 19,7

Fuentes: Secretaría de Hacienda y Crédito Público.

30

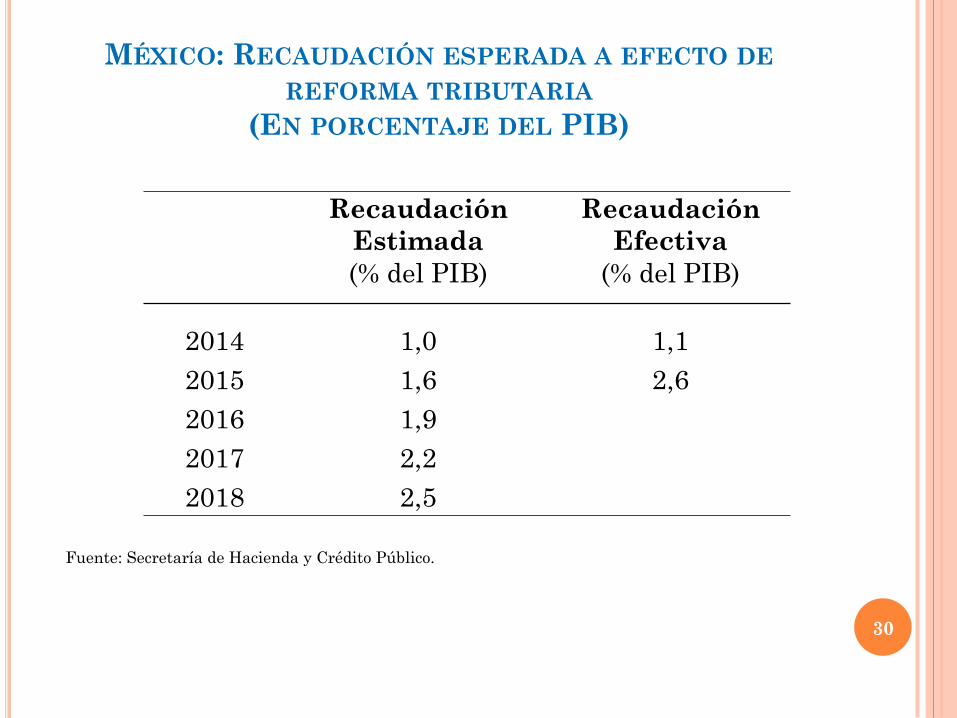

MÉXICO: RECAUDACIÓN ESPERADA A EFECTO DE

REFORMA TRIBUTARIA

(EN PORCENTAJE DEL PIB)

Fuente: Secretaría de Hacienda y Crédito Público.

Recaudación

Estimada

(% del PIB)

Recaudación

Efectiva

(% del PIB)

2014 1,0 1,1

2015 1,6 2,6

2016 1,9

2017 2,2

2018 2,5

D) EL PROYECTO DE REFORMA TRIBUTARIA

DE COSTA RICA (EN DEBATE)

31

Objetivo: Aumentar la recaudación para solventar el gasto fiscal, en un contexto de repetidos años con déficit fiscal. Busca reducir la elusión y evasión tributaria en el pago de impuestos a la renta de las empresas.

Principales Medidas: Transformación del Impuesto de Ventas en Impuesto al Valor Agregado, grabando servicios que estaban exentos de impuesto.

Efectos en la recaudación: Se espera un aumento de la recaudación, cercano a 2% del PIB.

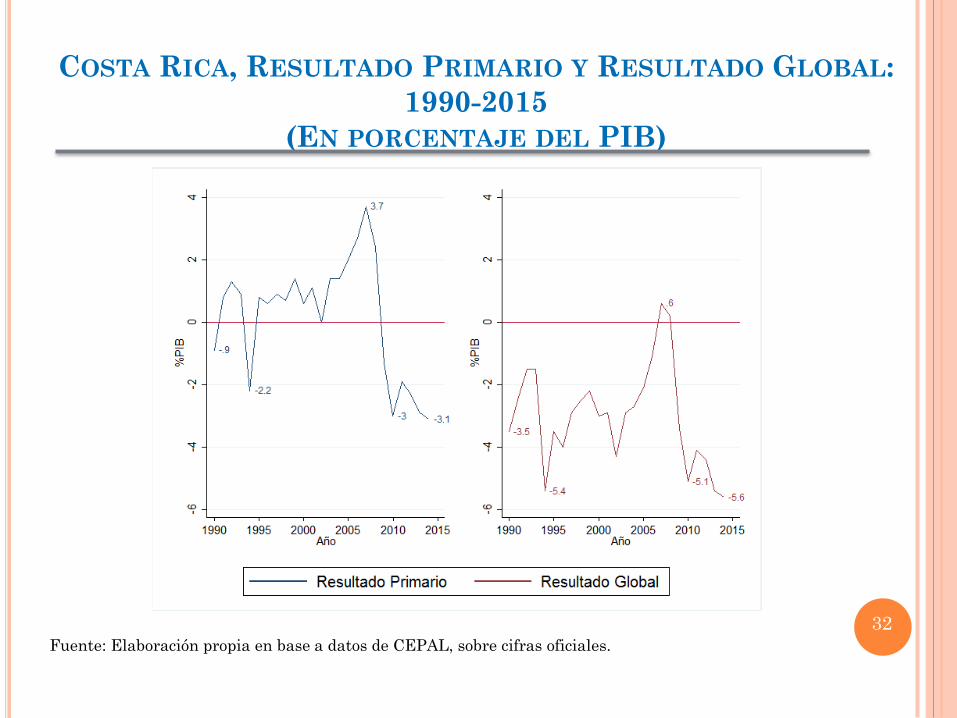

32

COSTA RICA, RESULTADO PRIMARIO Y RESULTADO GLOBAL:

1990-2015

(EN PORCENTAJE DEL PIB)

32 Fuente: Elaboración propia en base a datos de CEPAL, sobre cifras oficiales.

33

COSTA RICA, DEUDA PÚBLICA DEL GOBIERNO CENTRAL: 1990-

2015

(EN PORCENTAJE DEL PIB)

33 Fuente: Elaboración propia en base a datos de CEPAL, sobre cifras oficiales.

E) LA REFORMA TRIBUTARIA DE CHILE

(2014)

34

REFORMA TRIBUTARIA EN CHILE: EFECTO FISCAL

0,25%

0,94%

1,82%

2,29%

3,02%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

2014 2015 2016 2017 2018

Fuente: Dirección de Presupuestos, Ministerio de Hacienda de Chile.

Gradualidad del Aumento en la Recaudación de la Reforma

Tributaria del 2014

(porcentaje del PIB)

35

36

COMPARACIÓN DE LA RECAUDACIÓN ESTIMADA Y EFECTIVA EN

CHILE: 2014-2015

(EN PORCENTAJE DEL PIB)

Fuente: Elaboración propia a partir de Ministerio de Hacienda (2015); Informe de Finanzas

Publicas (2016) e Informe de Ejecución del Gobierno Central 2015 (2016). 36

Año Recaudación

estimada

Recaudación

efectiva

2014 0,24 0,25

2015 0,94 1,15

37

REFORMA TRIBUTARIA EN CHILE: EFECTO DISTRIBUTIVO

Carga Tributaria Efectiva en 1% de los mayores ingresos

Fuente: Banco Mundial (2015).

Carga Tributaria Efectiva

(%)

Antes de la Reforma Tributaria

(2014) 12,7

Después de la Reforma

Tributaria (2014) 18,5

38

REFORMA TRIBUTARIA EN CHILE: EFECTO DISTRIBUTIVO

Top 1% Top 0,1%

Impuesto total antes de reforma 75,1% 38,0%

Impuesto total despues de reforma 80,0% 47,5%

Contribución de la Población de Mayores Ingresos en la Recaudación

Total del Impuesto a la Renta

(Porcentaje del total)

Fuente: Banco Mundial (2015).

39

SIMPLIFICACIONES TRIBUTARIAS 2016

Luego de una breve tramitación en el Congreso (6 semanas), se

aprobó el proyecto de Simplificación Tributaria en enero 2016.

Las simplificaciones se centraron principalmente en 3 áreas:

1. Impuesto a la Renta de las Empresas.

2. Clarificar la aplicación del IVA a bienes inmuebles.

3. Precisiones a Norma Anti-Elusión.

Las modificaciones no alteraron los objetivos de la Reforma

tributaria de 2014.

5. ECONOMÍA POLÍTICA DE LA

REFORMAS TRIBUTARIAS

40

41

EL ENCUENTRO ENTRE EL SISTEMA POLÍTICO Y LA

POLÍTICA FISCAL Y TRIBUTARIA

41

Fuente: Elaboración propia.

42

LA ECONOMÍA POLÍTICA TRIBUTARIA Y SUS DIMENSIONES

42 Fuente: Elaboración propia.

43

DESAFÍOS PARA LAS REFORMAS TRIBUTARIAS DE AMÉRICA

LATINA

(GRADO DE DIFICULTAD ENTRE 1 Y 10, SIENDO 10 EL MAYOR)

43

Fuentes: Entrevistas con los Ministros de Hacienda, Economía y Finanzas de países seleccionados.

4,8 4,7

8,2

4,2

3,5

0

1

2

3

4

5

6

7

8

9

1. Diseno Técnico 2. Debate en el

Gobierno

3. Debate en el

Congreso

4. Implementación 5. Evaluación

Promedio 5,1

44

DESAFÍOS PARA LAS REFORMAS TRIBUTARIAS DE AMÉRICA

LATINA

(GRADO DE DIFICULTAD ENTRE 1 Y 10, SIENDO 10 EL MAYOR)

44

Fuentes: Entrevistas con los Ministros de Hacienda, Economía y Finanzas de países seleccionados.

4,8 4,7

8,2

4,2

3,5

8,3

7,3

0

1

2

3

4

5

6

7

8

9

1. Diseno

Técnico

2. Debate en el

Gobierno

3. Debate en el

Congreso

4.

Implementación

5. Evaluación 6. Debate con el

Sector Privado

7.

Comunicaciones

Promedio 5,9

6. COMENTARIOS FINALES

45

46

COMENTARIOS FINALES

Reformas Tributarias Estructurales para avanzar en Sustentabilidad Fiscal y potenciar el desarrollo sostenido en América Latina.

No sólo recaudar sino recaudar en forma progresiva: Avanzar en equidad tributaria.

Fortalecer la Institucionalidad Tributaria.

Promover acuerdos (pactos) fiscales transversales para la sostenibilidad de las políticas públicas que enfrenten la desigualdad en la región.

Alberto Arenas de Mesa

Asesor Regional CEPAL

XXVIII Seminario Regional de Política Fiscal

16 de Marzo de 2016, CEPAL, Santiago, Chile.

SUSTENTABILIDAD FISCAL Y

REFORMAS TRIBUTARIAS EN

AMÉRICA LATINA