svenska kommun försäkrings ab…rsredovisning 2006.pdfexempel sca och metso), digitala tjänster...

TRANSCRIPT

Årsredovisning 2006

Svenska Kommun Försäkrings AB

Mot nya

högre höjder.

VD har ordet 5

Försäkringar som vi erbjuder 6

Förvaltningsberättelse 8

Kommuner som ingår 10

Femårsöversikt och nyckeltal 15

Resultatanalys 16

Resultaträkning 18

Balansräkning 20

Redovisningsprinciper 22

Känslighetsanalys 22

Noter till resultat- och balansräkning 24

Revisionsberättelse 28

Granskningsrapport 29

Styrelse, revisor och företagsledning 30

Summary 31

Svenska Kommun Försäkrings AB

(org nr 516406-0039)

801 84 Gävle

+46 26 17 80 00 vxl

www.skfab.se

Innehåll

I N N E H Å L L 3

Slussarna i

Trollhättan

Västgötaspången

i Uppsala

4 V D H A R O R D E T

VD har ordet

Efter rekordresultat 2006 siktar Svenska

Kommun Försäkrings AB mot nya högre höjder

Svenska Kommun Försäkrings AB (SKFAB) som startade sin försäkringsverksamhet 2003 redovisar ett rekordresultat för sitt fjärde verksamhetsår. Sju svens-ka kommuner och en norsk kommun är delägare 2006, Gävle, Sundsvall, Kiruna, Piteå, Uppsala, Trollhättan, Helsingborg samt Trondheim i Norge.

Bolaget försäkrar ägarnas och de kommunala bola-gens egna risker samt är koordinator och organisatör för delägarnas skadeförebyggande arbete. Fokus lägges på skadeförebyggande arbete varför det i försäkrings-bolagets budget årligen avsättes stora belopp för att förhindra att skador uppkommer hos ägarna. Varje kommun bär sin egen risk i egna resultatenheter vilket innebär att låga skador ger omedelbar Pay Off och återbäring till ägarna – pengar som ska användas i ska-deförebyggande syfte.

SKFAB står öppet för anslutning av fler delägare och försäkringstagare i den mån detta bedöms som fördelaktigt för bolaget och befintliga ägare.

EFFEKTIV RISKFINANSIERINGSKFAB är en stor köpare av återförsäkring med ett samlat försäkringsvärde på 100 miljarder kronor. Bra relationer till återförsäkringsmarknaden är viktigt. Vi lägger därför stor omsorg att på ett professionellt sätt presentera vårt skadeförebyggande arbete och våra ägarkommuners försäkringsrisker för den internatio-nella återförsäkringsmarknaden. En viktig del är också att presentera hur SKFAB är ett verktyg i ägarkommu-nernas riskhanteringsarbete.

Under 2006 har fyra ekonomiskt starka återförsäk-ringsbolag försäkrat bolagets risker. Ett eget försäkringsbolag skapar många positiva effekter• incitament finns för att arbeta med skadeförebyg-

gande arbete. Låga skador ger direkt återbäring till ägarna.

• en självständig försäkringslösning har uppnåtts med stabilitet för ägarna över tiden.

• ekonomiska fördelar där ägarna sparar miljoner över tiden.

• ökad kompetens och riskinsikt • agerar prispress på försäkringsmarknaden så att även

icke delägare får fördel av detta avseende lägre för-säkringspremier och bättre villkor

VÅR OMVÄRLDInom den svenska kommunförsäkringsmarknaden är det fortfarande få aktörer på direktförsäkringssidan och därmed bristande konkurrens.

Stockholm Stad och Göteborgs Stad har haft egna försäkringsbolag i många år med stor framgång för att nå fler försäkringsgivare på den internationella åter-försäkringsmarknaden.

År 2003 blev Svenska Kommun Försäkrings AB dock först med att flera kommuner tillsammans bil-dade ett samägt försäkringsbolag.

Fler kommuner har följt vårt exempel med att bilda eller planerar att bilda egna försäkringsbolag.

Kommunassurans Syd Försäkrings AB med ett antal sydsvenska kommuner är igång sedan 2005, beslut har tagits av Stockholms kranskommuner om att ansökan om koncession för eget försäkringsbolag och SMÅKOM som är kommuner under 10 000 innevånare som ställt sig positiva till att gå vidare med konces-sionsansökan.

Samägande av ett försäkringsbolag är ett modernt och effektivt verktyg i riskhanteringen där vi får efter-följare.

REKORDRESULTAT 2006Premieinkomsten före avgiven återförsäkring uppgick till 75 448 000 kronor.

2006 års resultat före avsättningar till reserver, åter-bäring och skatt är 8 899 000 kronor

Av dessa medel kommer det att återbetalas 2 225 000 kr i form av riktade skadeförebyggande insatser till ägarna.

V D H A R O R D E T 5

Skadorna är lägre än budget och vi ser långsiktiga positiva effekter av vårt skadeförebyggande arbete

Elva skador över 1 000 000 kr har inträffat under året och återförsäkrarnas andel av skadorna är 4 461 000 kronor.

FRAMGÅNGSFAKTORERBolaget har byggt upp förtroende hos både hos ägare, kunder och återförsäkringsmarknad och några viktiga långsiktiga framgångsfaktorer är• vårt skadeförebyggande arbete• riskurval när nya delägare ansöker• inflytande och återkoppling till ägarkommunerna• egna resultatenheter

UTVECKLING UNDER 2007Från och med 1 januari 2007 är Örnsköldsviks kom-mun ny delägare och försäkringskund.

Återförsäkringsupphandlingen för 2007 blev fram-gångsrik och återförsäkringspanelen består av fyra starka återförsäkringsgivare där SKFAB i upphand-lingen prioriterat låg risk.

Skadeutfallet för första kvartalet 2007 är på låg nivå och lägre än budget. Ingen större enskild skada över 1 000 000 kronor är ännu inte rapporterad.

Intresset är fortsatt stort från kommuner att bli delägare. 3-4 norska kommuner och 2-3 svenska kom-muner avser att ansöka under 2007 för att eventuellt bli delägare 2008. Styrelsen i SKFAB beslutar om de ansökande kommunerna ska godkännas som delägare.

RISK MANAGEMENTLåga skador – ger långsiktigt låga försäkringspremier – ger långsiktigt låg kostnad för skadefinansiering för ägarna..

SKFAB koordinerar och leder risk och skadeföre-byggandearbetet för delägarkommunerna, där fokus för 2006 och 2007 lägges på att förhindra anlagd brand. Arbetet som bedrives bland annat i nätverk mel-lan delägarkommunerna präglas av stor delaktighet avseende utveckling av arbetsmetoder.

Under 2006 har tre säkerhetsseminarier genomförts med ägarkommunerna varav en hade fokus på risker i energiverk. Under 2007 är fyra säkerhetsseminarier för ägarkommunerna inplanerade med fyra olika teman:

• risker i energiverk och pelletsanläggningar• säkerhetsarbete inom kultur och fritidsförvaltningar• risker och miljöhot inom Vatten och Avloppsverk• anlagda bränder i offentliga byggnaderDessutom genomföres sedvanliga EML Risk Surveys för de största enskilda riskerna, riskbedömningar av energiverk och pelletsanläggningar, riskinventering av förskolor, skolor och äldreboenden.

Som en del i att arbeta skadeförebyggande ingår att ha kontroll på incidenter och skador för kommunerna. SKFAB tillhandahåller därför ett webbaserat skaderap-porteringssystem STINA till kunderna.

FRAMTIDENPersonförsäkring och pensionsförsäkring är områden som kan vara nästa försäkringsklass att försäkra.

Det goda ekonomiska utfallet för Trondheims tjäns-tegrupplivförsäkring TGL gör att SKFAB följer med stort intresse framtida kollektivavtalsförhandlingar avseende svenska kommunanställdas TGL försäkring-ar för att kunna hantera detta i egen regi.

En vision finns att på personförsäkringsområdet ta till vara våra erfarenheter från sakförsäkringssidan och skadeförebygga för bättre hälsa för kommunanställda.

Under 2007 utreder bolaget alternativ kring finan-siering av kommunernas pensionsskuld . Utredningen som beräknas vara klar under hösten 2007 ska komma fram till om det är ett alternativ och ekonomiskt för-delaktigt för ägarna att delar av kommunernas pen-sionsskuld hanteras i SKFAB:s regi.

Andra områden som SKFAB tittar på är om det finns behov av naturskadepool för att försäkra kom-muner mot naturskador.

Sammanfattningsvis går bolaget en spännande framtid till mötes där visioner och säkerhet går hand i hand.

Björn RydVD

6 F Ö R S Ä K R I N G A R S O M V I E R B J U D E R

Svenska Kommun Försäkrings AB:s försäkrings-

lösningar syftar till att skydda Gävle, Sundsvall,

Kiruna, Uppsala, Piteå, Trollhättan, Trondheim,

Helsingborg och Örnsköldsviks kommuners till-

gångar och verksamheter. Följande försäkringar

finns för 2007.

EGENDOMSFÖRSÄKRINGFörsäkringen omfattar i allmänhet allrisk avseende egendom. Försäkringen omfattar även avbrotts och extra kostnader till följd av egendomsskada.

ANSVARSFÖRSÄKRINGFörsäkringen avser all försäkringstagarens samt med-försäkrades verksamhet. Ansvarsförsäkringen träder in när ett skadeståndskrav pga sak-, person- eller ibland förmögenhetsskada riktats mot förvaltningen eller bolaget.

VD/STYRELSEANSVARSFÖRSÄKRINGFörsäkringen gäller för styrelseledamot, VD, vice VD eller koncernchef jämte suppleanter i kommunala företag.

FÖRMÖGENHETSBROTTSFÖRSÄKRINGFörsäkring gäller för brottslig handling hos den för-säkrade.

PERSONFÖRSÄKRINGTjänstegruppliv (Trondheim)

ÖVRIGA FÖRSÄKRINGARBolaget kan vid behov även samordna upphandlingar av övriga försäkringar, exempelvis tjänsterese-, kol-lektiv olycksfalls- och fordonsförsäkring.

För dessa försäkringar finns fortfarande en fung-erande konkurrensutsatt marknad.

Genom att flera kommuner gemensamt genomför upphandling av sådana försäkringar nås för de ingå-ende delägarna goda villkor och lägre premier än om var och en själv genomför upphandlingen.

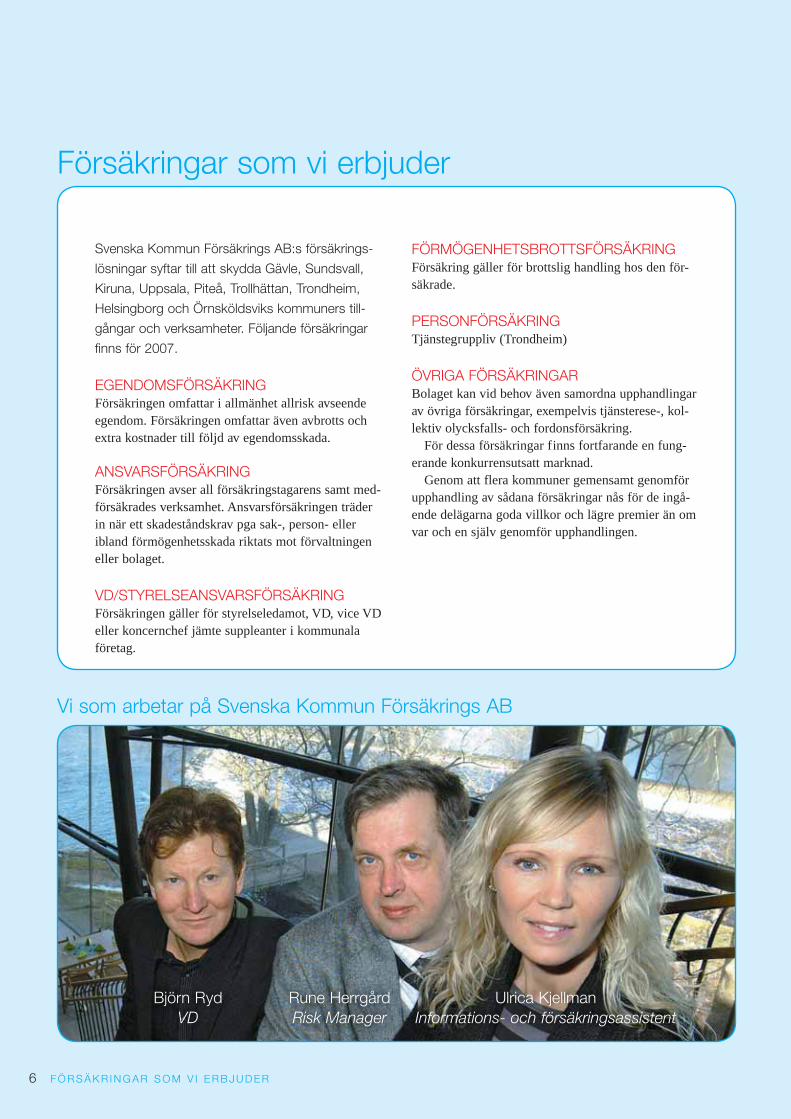

Försäkringar som vi erbjuder

Björn Ryd Rune Herrgård Ulrica Kjellman

VD Risk Manager Informations- och försäkringsassistent

Vi som arbetar på Svenska Kommun Försäkrings AB

7

Gamla Gefle.

8 F Ö R VA LT N I N G S B E R Ä T T E L S E

Styrelsen och verkställande direktören för

Svenska Kommun Försäkrings AB avger härmed

redovisning för perioden 20060101-20061231,

bolagets fjärde verksamhetsår.

VERKSAMHETSvenska Kommun Försäkrings AB ägs av följande kommuner med ägarandel inom parentes.Gävle kommun 8675 aktier (31,0 %)Sundsvall kommun 8675 aktier (31,0 %)Kiruna kommun 862 aktier (3,1 %) Uppsala kommun 1524 aktier (5,4 %)Piteå kommun 820 aktier (3,0 %)Trollhättan Stad 870 aktier ( 3,1 %)Helsingborg Stad 1774 aktier (6,3 %)Trondheim kommune 4800 aktier (17,1%)

Bolaget beviljades koncession den 2 november 2002 och påbörjade sin försäkringsverksamhet den 1 januari 2003.

Bolaget har koncession att meddela följande slag av försäkring för risker hänförliga till kommu-nerna Gävle, Sundsvall, Kiruna, Uppsala, Piteå, Trollhättan, Trondheim och Helsingborg samt deras kommunala bolags verksamheter.

Direkt försäkringFörsäkring mot brand och annan skada på egendom (grupp E)Motorfordonsansvar (klass 10)Fartygsansvar (klass 12)Annan förmögenhetsskada (klass 16)Landfordon (klass 3)Fartyg (klass 6)Godstransport (klass 7)Allmän ansvarighet (klass 13)

Indirekt försäkringBrand och annan skada på egendom (grupp E)Livförsäkring (Livförsäkringsklass 1a)Olycksfalls- och sjukförsäkring (grupp a)Fartygsansvar (klass 12)Landfordon (klass 3)

Fartyg (klass 6)Allmän ansvarighet (klass 13)Godstransport (klass 7)

Inträffade och registrerade skador har resulterat i skade-ersättningar uppgående till 33 338 (44 558) KSEK. Återförsäkrarnas andel av skadeersättningarna uppgår till 4 461 (16 568) KSEK.

I avsättningen för oreglerade skador ingår det åtagande som bolaget har för redan kända inträffade skador som ännu ej utbetalats, 40 774 (31 644) KSEK. Återförsäkrarnas del av avsättningen för oreglerade skador uppgår till 17 271 (12 810) KSEK.

SKADEUTFALLInträffade och registrerade skador har resulterat i skadeersättningar uppgående till 33 338 (44 558) KSEK.

Återförsäkrarnas andel av skadeersättningarna uppgår till 4 461 (16 568) KSEK.

I avsättningen för oreglerade skador ingår det åtagande som bolaget har för redan kända inträf-fade skador som ännu ej utbetalats, 40 774 (31 644) KSEK. Återförsäkrarnas del av avsättningen för oreglerade skador uppgår till 17 271 (12 810) KSEK.

UTVECKLING UNDER 2007Från och med 2007 utvidgas ägarkretsen i bolaget med Örnsköldsviks kommun.

Bolaget har för 2007 slutit återförsäkringsavtal med NEMI ASA, Swiss Re, Scor samt Danish Re.

Även för år 2007 beslutade bolagets styrelse att fokusera på ett aktivt riskhanteringsarbete för att för-hindra framtida skador innebärande att delägarnas skadeförebyggande arbete samordnas.

Vidare har styrelsen beslutat att kunderna får ansöka om medel för riktade skadeförebyggande insatser som långsiktigt ska bidra till att minska skade kostnaderna. Medel att fördela för 2007 är 2 225 (1 296) KSEK

ÅRETS RESULTATPremieinkomsten före avgiven återförsäkring uppgick till 75 448 (63 009) KSEK.

Förvaltningsberättelse

9

Premierna för avgiven återförsäkring uppgick till 28 263 (22 481) KSEK. Försäkringsrörelsens tek-niska resultat blev 5 084 (2 091) KSEK. Resultatet före bokslutsdispositioner och skatt uppgår till 6 794 (3 937) KSEK.

Totala kapitalavkastningen blev 1 757 (1 929) KSEK. Placeringstillgångarna består av kommun-certifi kat, förvaltningsobligationer utgivna av Kom-muninvest samt medel på bankkonto.

Bolagets konsolideringskapital uppgår till 44 329 (37 655) KSEK vilket ger en konsolideringsgrad på 93,95% (92,91 %).

VINSTDISPOSITIONVinst att disponera föreligger ej.

ADMINISTRATIONStyrelsen har under verksamhetsåret haft 7 samman-träden.

Den 1 mars 2006 anställdes en person som infor-mations- och försäkringsassistent och bolaget har nu 3 st anställda.

Redovisning och del av försäkringsteknisk service har skötts av Aon Global Insurance Managers (Sweden) AB.

Driftskostnader för Svenska Kommun Försäkrings AB uppgår till – 13 228 (- 11 332) KSEK.

Förvaltningsberättelse, forts

Första solstrålarna

i Kiruna.

1 0 K O M M U N E R S O M I N G Å R

Kommuner som ingår

SUNDSVALL KOMMUN

Folkmängd: 94 516 inv

Kommunen har ett strategiskt läge vid kusten mitt

i Sverige och Sundsvallsregionen är norra Sveriges

största arbetsmarknad. Inom tre branscher är företag

och forskning särskilt stark; cellulosafiberteknologi (till

exempel SCA och Metso), digitala tjänster (IT-före-

tag, statliga verk) och bank, försäkring och pension

(exempelvis If, Skandia och Nordea). Här finns också

Sveriges yngsta universitet, Mittuniversitetet. Sundsvall

har alltid riktat blicken ut mot världen. Grunden lades

av träpatroner och handelsmän som redan i skogsin-

dustrins barndom såg hela Europa som sin marknad.

Sundsvall brukar också kallas "Staden mellan

bergen", eftersom den inramas av Södra och Norra

stadsberget. Södra berget, tre kilometer från centrum,

är ett fantastiskt naturområde, med en skidbacke i

alpin klass. Norra berget känns lite som "landet mitt

i stan" eftersom det ligger på promenadavstånd från

centrum. En ny småbåtshamn i Sundsvalls inre hamn

är ett av stegen från storskalig industrihamn mot små-

skalig mötesplats.

Här finns också gott om kultur. Både Teater

Västernorrland och Nordiska kammarorkestern har

sina hemvister här. Sundsvall kan stoltsera med sin

vackra kulturminnesmärkta stenstad, byggd i renäs-

sansstil efter den stora branden 1888. Stenstan inklu-

derar fyra före detta magasin, numera sammanlän-

kade till Kulturmagasinet, som huserar både bibliotek,

museum, konsthall, föreläsningssalar och aktivitets-

verkstäder.

www.sundsvall.se

GÄVLE KOMMUN

Folkmängd: 94 416 inv

Gävle förknippas ofta med hockeylaget Brynäs och

kaffet från Gevalia. För att inte tala om den berömda

julbocken, som ofta brinna ned. Men Gävle är så

mycket mer. Vid havet bara 80 minuters resa från

Stockholm har Gävle lyckats förena storstadens möj-

ligheter med den litet mindre stadens lugnare, lummi-

gare och gröna atmosfär. Här finns också en växande

högskola, en väl utbyggd kommunal service och ett

mångfacetterat kultur- och friluftsliv.

Som residensstad har Gävle en förhållandevis stor

offentlig sektor men även starka exportinriktade före-

tag inom, trä- massa-, livsmedels-, och elektronikin-

dustrin. Dessutom finns en rad både lokala och natio-

nella konsultföretag inom IT, elektronik och teknisk

konsulting. www.gavle.se

PITEÅ KOMMUN

Folkmängd: 40 943 inv

Det är musiken, evenemangen, kreativiteten och pite-

andan som präglar Piteå, den norrbottniska kustkom-

munen. Över stadens horisont reser sig de två tornen,

ett på den gamla basindustrin och det andra på

Acusticum, ett modernt science center där en studio i

världsklass snart står färdig. I Piteå finns den kreativa

högskolan för musik, media, dans och upplevelsepro-

duktion.

Varje år söker sig hundratusentals besökare till Piteå

för att roa sig, konferera, besöka evenemang och ha

semester. Vintern, med färder i hundspann, på skoter

och med isbrytare lockar internationella besökare och

under sommaren attraherar Norrlands Riviera, solen,

en fantastisk skärgård, 530 km havsstränder och alla

arrangemang.

www.pitea.se/kommun

K O M M U N E R S O M I N G Å R 1 1

KIRUNA KOMMUN

Folkmängd: 23 258 inv

Längst upp i norr ligger Kiruna som Sveriges nord-

ligaste utpost. Här finns ytterligheterna samlade på

många sätt. Kommunen är landets största till ytan.

Den innehåller mer än 6 000 sjöar, sju stora orörda

älvar och Kebnekaise som majestätiskt blickar ut över

dessa landmassor med sina 2 117 meter över havet.

Men Kiruna är inte bara uppseendeväckande när

det gäller sina enorma naturområden. Även Kirunas

näringsliv visar prov på en anmärkningsvärd spänn-

vidd. Verksamhetsområdet sträcker sig från 1 000-

tals meter upp i luften ner till en kilometer under mar-

ken, från midvintermörk iskyla till dagsljus sommar-

nattsvärme och från högteknologiska arbetsmiljöer till

samiska traditionella levnadssätt.

Flera näringar och intressenter som verkar inom

området är dessutom mycket framgångsrika just nu.

Det råder full aktivitet på Rymdbolagets anläggning

Esrange. Ishotellet i Jukkasjärvi fortsätter sin fantas-

tiska framgångssaga och turistverksamheten i kom-

munen i övrigt verkar slå alla rekord. Sist men inte

minst miljardinvesterar det statliga gruvbolaget LKAB i

sin Kirunabaserade verksamhet.

Kanske är det också det senare som just nu höjer

Kirunas status som attraktion. Sprickbildningen som

blir följden av LKAB:s utökade gruvbrytning, kommer

att utgöra ett hot för dagens centrumbebyggelse. Men

också en möjlighet – för aldrig för har någon fått chan-

sen att bygga ett nytt samhälle av det gamla!

Så visst är Kiruna spännande. Och det är många

som börjar inse det! www.kommun.kiruna.se

1 2 K O M M U N E R S O M I N G Å R

Kommuner som ingår

TROLLHÄTTANS STAD

Folkmängd: 53 830 inv

I Trollhättan är närhet en möjlighet. Arbete och möten,

fritid och shopping, nöjesliv och dramatisk miljö i form

av fall och slussar – inget är längre bort än en kvart för

våra 53 800 invånare. Vi delar gärna med oss av krea-

tiviteten som skapat Sveriges filmmetropol – eller stolt-

heten över att tillverka Saabbilar i absolut världsklass.

I Trollhättan arbetar vi målinriktat för att skapa

en trygg och säker miljö för våra kommuninvånare.

Kommunen arbetar målmedvetet med att skapa

ett robust och tryggt lokalsamhälle. Internt inom

Trollhättans Stads verksamheter pågår ett ständigt

utvecklingsarbete med syfte att minska antalet skador

och skade görelse. Detta arbete har gett positiva

resultat de senaste åren.

www.trollhattan.se

TRONDHEIM KOMMUNE

Folkemengde: 160 000 innbyggere

Byen har vært og er fortsatt et valfartsmål for pilegrimer,

kirkelig sentrum, regionhovedstad, senter for handel og

industri og et samlingspunkt for utdanning og forskning.

Trondheims universitet og de mange forskningsmiljøene

skaper grunnlag for utvikling av vitenskap, næringsliv og

industri, og gjør byen til landets teknologihovedstad.

Byen har 160 000 fastboende innbyggere (2007).

Men det store antallet studenter – hver sjette innbyg-

ger – gjør at det faktiske folketallet er rundt 175.000.

Studentene bidrar dessuten til å gjøre den tusen år

gamle byen ungdommelig. Om Trondheim sies det at

den har småbyens lune sjarm og storbyens mange

muligheter.

www.trondheim.kommune.no

K O M M U N E R S O M I N G Å R 1 3

UPPSALA KOMMUN

Folkmängd: 185 543 inv

Den eviga ungdomens stad, med rötter i forntiden.

En mångkulturell, växande kommun med massor av

kunskap och skapande drivkraft

En stad med åtta Nobelpristagare och de årliga SM-

finalerna i bandy

Med en oöverskådlig mängd cyklar och kajor samt två

universitet

En storstad med småstadscharm. En stad att mötas i.

www.uppsala.se

HELSINGBORGS STAD

Folkmängd: 123 389 inv

3,6 miljoner invånare i Öresundsregionen kan väl inte

ha fel? Fler och fler flyttar hit, förlägger sin konferens

eller turistar här. Från Kastrup når man oss på en dryg

timme, från Ängelholm-Helsingborg Airport på en halv-

timme. Företagsetableringen är omfattande. Här bjuds

både storstadspuls och småstadscharm. Campus

Helsingborg, en filial till Lunds universitet, har nu över

3000 studenter.

Kulturstaden Helsingborgs främsta kännetecken

är Stadsteatern, Konserthuset med Helsingborgs

Symfoniorkester, Dunkers Kulturhus, Fredriksdal

museer och trädgårdar och Sofiero slott & slotts-

trädgård. Golfbanorna ligger tätt i nordvästra

Skåne, vi spelar golf året runt. I vår stad är det inte

svårt att äta gott, här finns några av landets högst

rankade krogar. Och så har vi Helsingör. Färjorna pilar

fram och tillbaka över Sundet på 20 minuter, 125

gånger per dygn i vardera riktningen. Allt är nära.

Two countries - one destination. Välkommen!

www.helsingborg.se

VD har ordet

1 4

Ravnkloa i Trondheim.

Kommun som tillkommer from 2007

ÖRNSKÖLDSVIKS KOMMUN

Folkmängd: 55 243 inv

Örnsköldsvik är en del av det natursköna världsarvet

Höga Kusten och erbjuder en avstressande miljö och

ett prisvärt boende. Men det är ingalunda en slumran-

de idyll där allt står stilla. En påtaglig utvecklingsanda

märks inom ett flertal områden i Örnsköldsvik sedan

ett antal år. Med en viktig bas i ett starkt näringsliv,

med såväl stora som små företag, skapas nya möjlig-

heter även inom en mängd andra områden.

Kännetecknande för kommunen är bland annat hög-

teknologiska företag med stark exportinriktning, entre-

prenörskap, bra skola, trygghet, framgångsrik idrott

och ett rikt föreningsliv. I det kommunövergripande

utvecklingsarbetet Världsklass 2015 sätter vi fokus på

nya framgångsområden.

www.ornskoldsvik.se

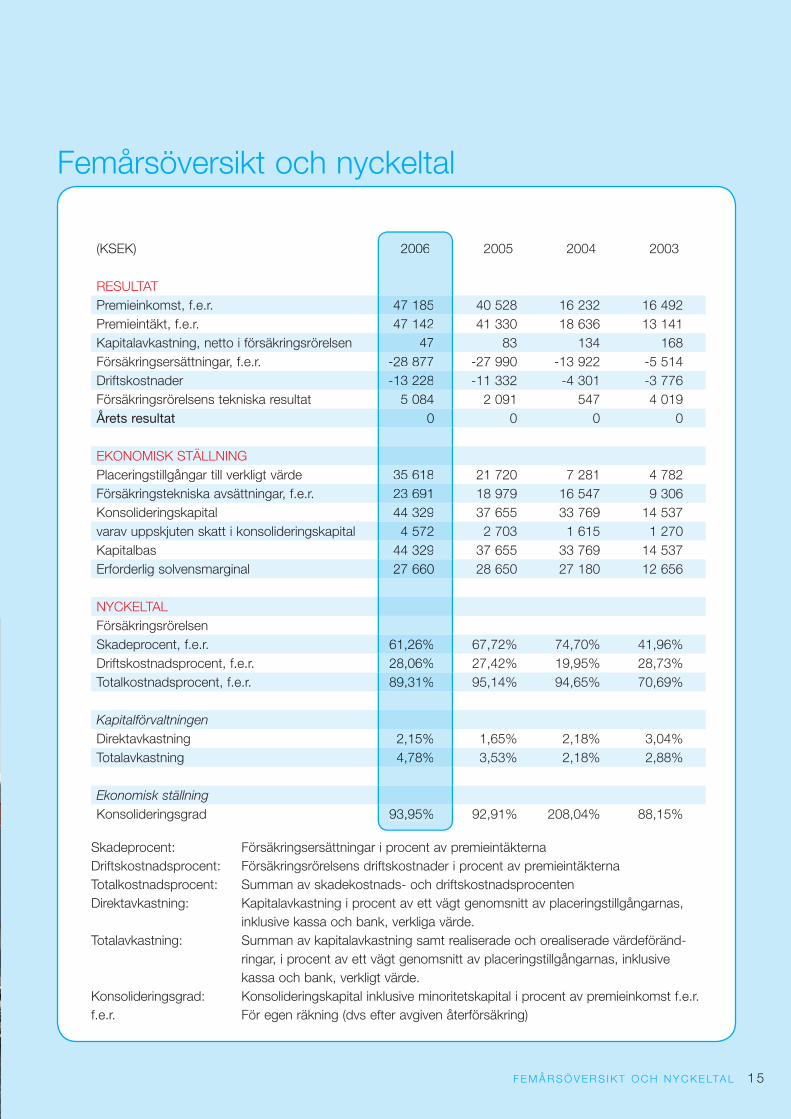

Femårsöversikt och nyckeltal

F E M Å R S Ö V E R S I K T O C H N Y C K E LTA L 1 5

Skadeprocent: Försäkringsersättningar i procent av premieintäkterna

Driftskostnadsprocent: Försäkringsrörelsens driftskostnader i procent av premieintäkterna

Totalkostnadsprocent: Summan av skadekostnads- och driftskostnadsprocenten

Direktavkastning: Kapitalavkastning i procent av ett vägt genomsnitt av placeringstillgångarnas,

inklusive kassa och bank, verkliga värde.

Totalavkastning: Summan av kapitalavkastning samt realiserade och orealiserade värdeföränd-

ringar, i procent av ett vägt genomsnitt av placeringstillgångarnas, inklusive

kassa och bank, verkligt värde.

Konsolideringsgrad: Konsolideringskapital inklusive minoritetskapital i procent av premieinkomst f.e.r.

f.e.r. För egen räkning (dvs efter avgiven återförsäkring)

(KSEK) 2006 2005 2004 2003

RESULTAT

Premieinkomst, f.e.r. 47 185 40 528 16 232 16 492

Premieintäkt, f.e.r. 47 142 41 330 18 636 13 141

Kapitalavkastning, netto i försäkringsrörelsen 47 83 134 168

Försäkringsersättningar, f.e.r. -28 877 -27 990 -13 922 -5 514

Driftskostnader -13 228 -11 332 -4 301 -3 776

Försäkringsrörelsens tekniska resultat 5 084 2 091 547 4 019

Årets resultat 0 0 0 0

EKONOMISK STÄLLNING

Placeringstillgångar till verkligt värde 35 618 21 720 7 281 4 782

Försäkringstekniska avsättningar, f.e.r. 23 691 18 979 16 547 9 306

Konsolideringskapital 44 329 37 655 33 769 14 537

varav uppskjuten skatt i konsolideringskapital 4 572 2 703 1 615 1 270

Kapitalbas 44 329 37 655 33 769 14 537

Erforderlig solvensmarginal 27 660 28 650 27 180 12 656

NYCKELTAL

Försäkringsrörelsen

Skadeprocent, f.e.r. 61,26% 67,72% 74,70% 41,96%

Driftskostnadsprocent, f.e.r. 28,06% 27,42% 19,95% 28,73%

Totalkostnadsprocent, f.e.r. 89,31% 95,14% 94,65% 70,69%

Kapitalförvaltningen

Direktavkastning 2,15% 1,65% 2,18% 3,04%

Totalavkastning 4,78% 3,53% 2,18% 2,88%

Ekonomisk ställning

Konsolideringsgrad 93,95% 92,91% 208,04% 88,15%

2006

47 185

47 142

47

-28 877

-13 228

5 084

0

35 618

23 691

44 329

4 572

44 329

27 660

61,26%

28,06%

89,31%

2,15%

4,78%

93,95%

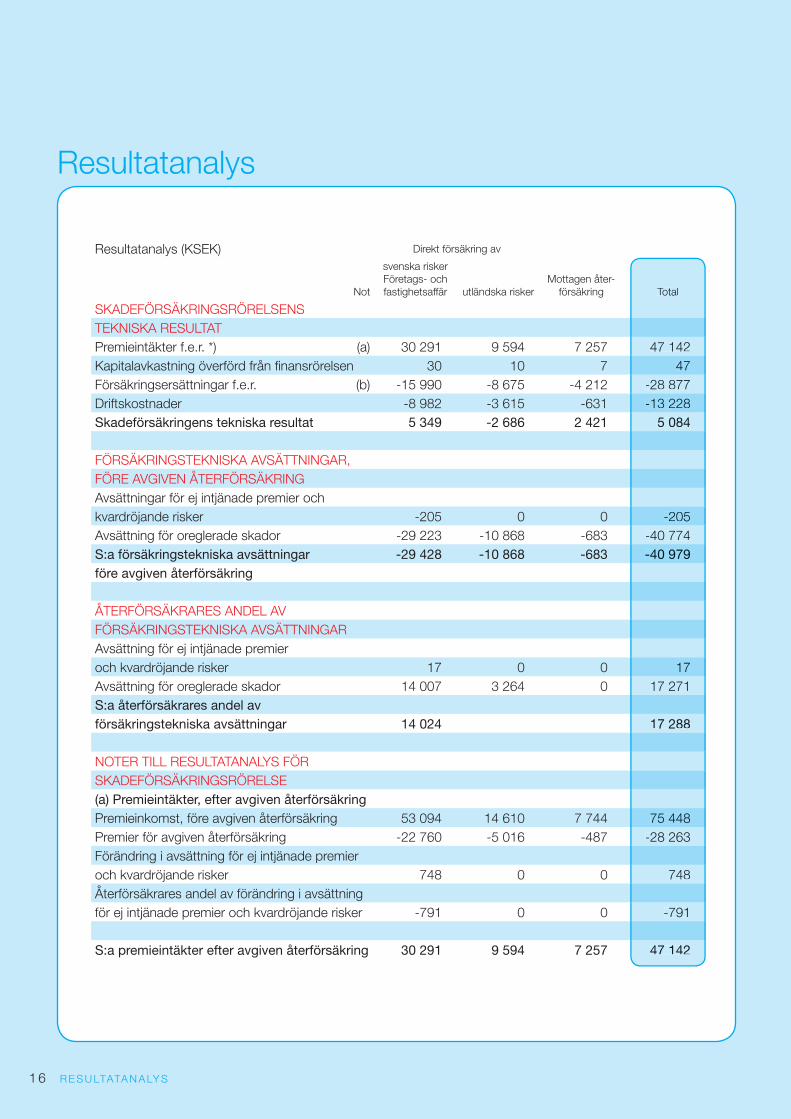

Resultatanalys

1 6 R E S U LTATA N A LY S

Resultatanalys (KSEK) Direkt försäkring av

Not

svenska risker

Företags- och

fastighetsaffär utländska risker

Mottagen åter-

försäkring Total

SKADEFÖRSÄKRINGSRÖRELSENS

TEKNISKA RESULTAT

Premieintäkter f.e.r. *) (a) 30 291 9 594 7 257 47 142

Kapitalavkastning överförd från fi nansrörelsen 30 10 7 47

Försäkringsersättningar f.e.r. (b) -15 990 -8 675 -4 212 -28 877

Driftskostnader -8 982 -3 615 -631 -13 228

Skadeförsäkringens tekniska resultat 5 349 -2 686 2 421 5 084

FÖRSÄKRINGSTEKNISKA AVSÄTTNINGAR,

FÖRE AVGIVEN ÅTERFÖRSÄKRING

Avsättningar för ej intjänade premier och

kvardröjande risker -205 0 0 -205

Avsättning för oreglerade skador -29 223 -10 868 -683 -40 774

S:a försäkringstekniska avsättningar -29 428 -10 868 -683 -40 979

före avgiven återförsäkring

ÅTERFÖRSÄKRARES ANDEL AV

FÖRSÄKRINGSTEKNISKA AVSÄTTNINGAR

Avsättning för ej intjänade premier

och kvardröjande risker 17 0 0 17

Avsättning för oreglerade skador 14 007 3 264 0 17 271

S:a återförsäkrares andel av

försäkringstekniska avsättningar 14 024 17 288

NOTER TILL RESULTATANALYS FÖR

SKADEFÖRSÄKRINGSRÖRELSE

(a) Premieintäkter, efter avgiven återförsäkring

Premieinkomst, före avgiven återförsäkring 53 094 14 610 7 744 75 448

Premier för avgiven återförsäkring -22 760 -5 016 -487 -28 263

Förändring i avsättning för ej intjänade premier

och kvardröjande risker 748 0 0 748

Återförsäkrares andel av förändring i avsättning

för ej intjänade premier och kvardröjande risker -791 0 0 -791

S:a premieintäkter efter avgiven återförsäkring 30 291 9 594 7 257 47 142

Total

47 142

47

-28 877

-13 228

5 084

-205

-40 774

-40 979

17

17 271

17 288

75 448

-28 263

748

-791

47 142

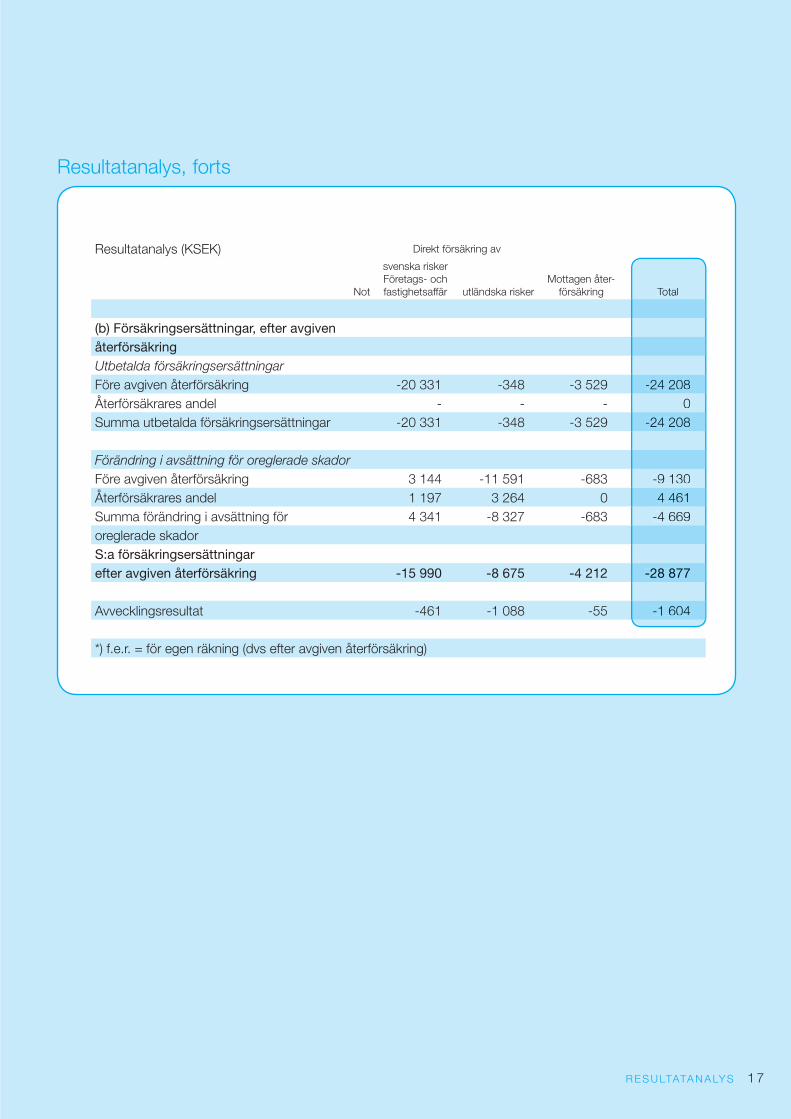

Resultatanalys, forts

R E S U LTATA N A LY S 1 7

Resultatanalys (KSEK) Direkt försäkring av

Not

svenska risker

Företags- och

fastighetsaffär utländska risker

Mottagen åter-

försäkring Total

(b) Försäkringsersättningar, efter avgiven

återförsäkring

Utbetalda försäkringsersättningar

Före avgiven återförsäkring -20 331 -348 -3 529 -24 208

Återförsäkrares andel - - - 0

Summa utbetalda försäkringsersättningar -20 331 -348 -3 529 -24 208

Förändring i avsättning för oreglerade skador

Före avgiven återförsäkring 3 144 -11 591 -683 -9 130

Återförsäkrares andel 1 197 3 264 0 4 461

Summa förändring i avsättning för 4 341 -8 327 -683 -4 669

oreglerade skador

S:a försäkringsersättningar

efter avgiven återförsäkring -15 990 -8 675 -4 212 -28 877

Avvecklingsresultat -461 -1 088 -55 -1 604

*) f.e.r. = för egen räkning (dvs efter avgiven återförsäkring)

Total

-24 208

0

-24 208

-9 130

4 461

-4 669

-28 877

-1 604

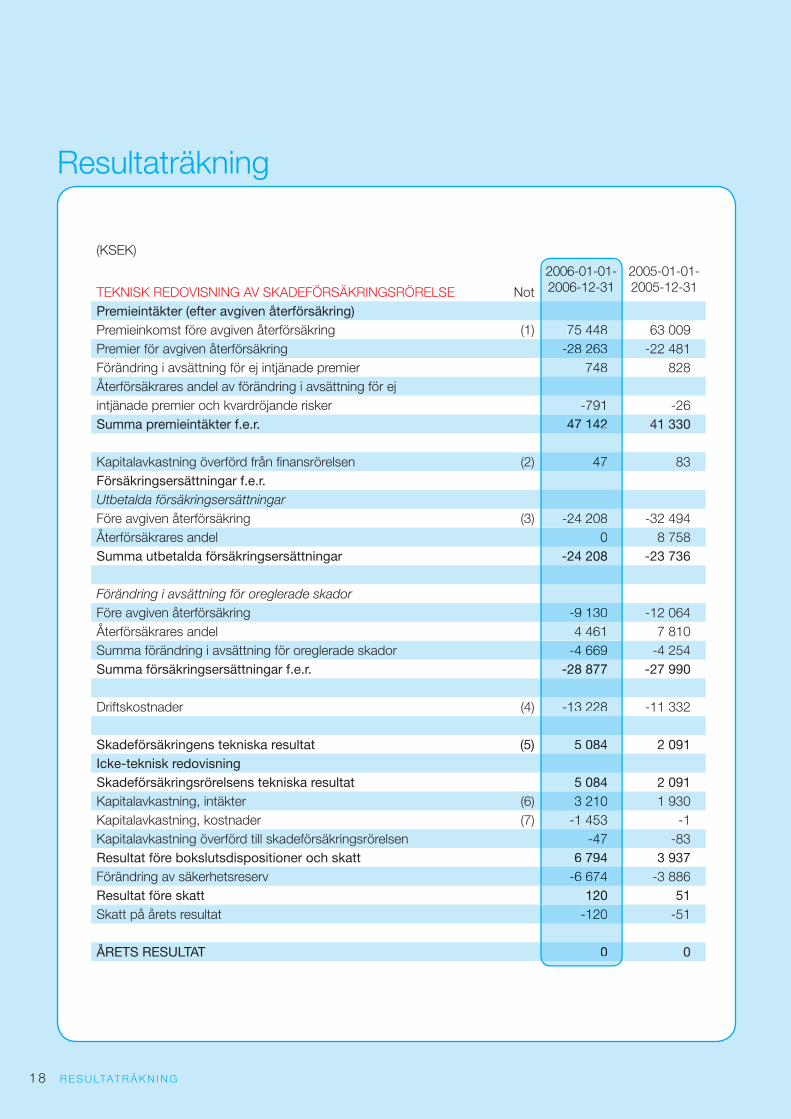

Resultaträkning

1 8 R E S U LTAT R Ä K N I N G

(KSEK)

2006-01-01-

2006-12-31

2005-01-01-

2005-12-31TEKNISK REDOVISNING AV SKADEFÖRSÄKRINGSRÖRELSE Not

Premieintäkter (efter avgiven återförsäkring)

Premieinkomst före avgiven återförsäkring (1) 75 448 63 009

Premier för avgiven återförsäkring -28 263 -22 481

Förändring i avsättning för ej intjänade premier 748 828

Återförsäkrares andel av förändring i avsättning för ej

intjänade premier och kvardröjande risker -791 -26

Summa premieintäkter f.e.r. 47 142 41 330

Kapitalavkastning överförd från fi nansrörelsen (2) 47 83

Försäkringsersättningar f.e.r.

Utbetalda försäkringsersättningar

Före avgiven återförsäkring (3) -24 208 -32 494

Återförsäkrares andel 0 8 758

Summa utbetalda försäkringsersättningar -24 208 -23 736

Förändring i avsättning för oreglerade skador

Före avgiven återförsäkring -9 130 -12 064

Återförsäkrares andel 4 461 7 810

Summa förändring i avsättning för oreglerade skador -4 669 -4 254

Summa försäkringsersättningar f.e.r. -28 877 -27 990

Driftskostnader (4) -13 228 -11 332

Skadeförsäkringens tekniska resultat (5) 5 084 2 091

Icke-teknisk redovisning

Skadeförsäkringsrörelsens tekniska resultat 5 084 2 091

Kapitalavkastning, intäkter (6) 3 210 1 930

Kapitalavkastning, kostnader (7) -1 453 -1

Kapitalavkastning överförd till skadeförsäkringsrörelsen -47 -83

Resultat före bokslutsdispositioner och skatt 6 794 3 937

Förändring av säkerhetsreserv -6 674 -3 886

Resultat före skatt 120 51

Skatt på årets resultat -120 -51

ÅRETS RESULTAT 0 0

2006-01-01-

2006-12-31

75 448

-28 263

748

-791

47 142

47

-24 208

0

-24 208

-9 130

4 461

-4 669

-28 877

-13 228

5 084

5 084

3 210

-1 453

-47

6 794

-6 674

120

-120

0

1 9

Iskonst i Piteå.

Balansräkning

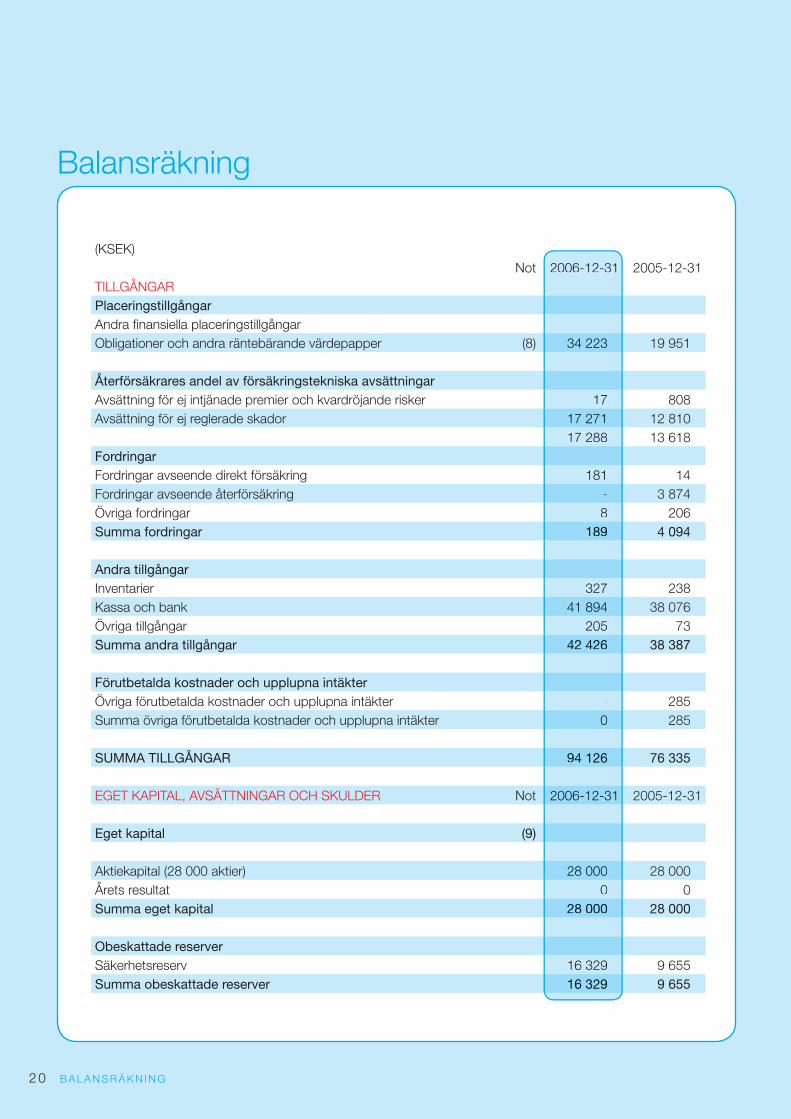

2 0 B A L A N S R Ä K N I N G

(KSEK)

Not 2006-12-31 2005-12-31

TILLGÅNGAR

Placeringstillgångar

Andra fi nansiella placeringstillgångar

Obligationer och andra räntebärande värdepapper (8) 34 223 19 951

Återförsäkrares andel av försäkringstekniska avsättningar

Avsättning för ej intjänade premier och kvardröjande risker 17 808

Avsättning för ej reglerade skador 17 271 12 810

17 288 13 618

Fordringar

Fordringar avseende direkt försäkring 181 14

Fordringar avseende återförsäkring - 3 874

Övriga fordringar 8 206

Summa fordringar 189 4 094

Andra tillgångar

Inventarier 327 238

Kassa och bank 41 894 38 076

Övriga tillgångar 205 73

Summa andra tillgångar 42 426 38 387

Förutbetalda kostnader och upplupna intäkter

Övriga förutbetalda kostnader och upplupna intäkter - 285

Summa övriga förutbetalda kostnader och upplupna intäkter 0 285

SUMMA TILLGÅNGAR 94 126 76 335

EGET KAPITAL, AVSÄTTNINGAR OCH SKULDER Not 2006-12-31 2005-12-31

Eget kapital (9)

Aktiekapital (28 000 aktier) 28 000 28 000

Årets resultat 0 0

Summa eget kapital 28 000 28 000

Obeskattade reserver

Säkerhetsreserv 16 329 9 655

Summa obeskattade reserver 16 329 9 655

2006-12-31

34 223

17

17 271

17 288

181

-

8

189

327

41 894

205

42 426

-

0

94 126

2006-12-31

28 000

0

28 000

16 329

16 329

Balansräkning, forts

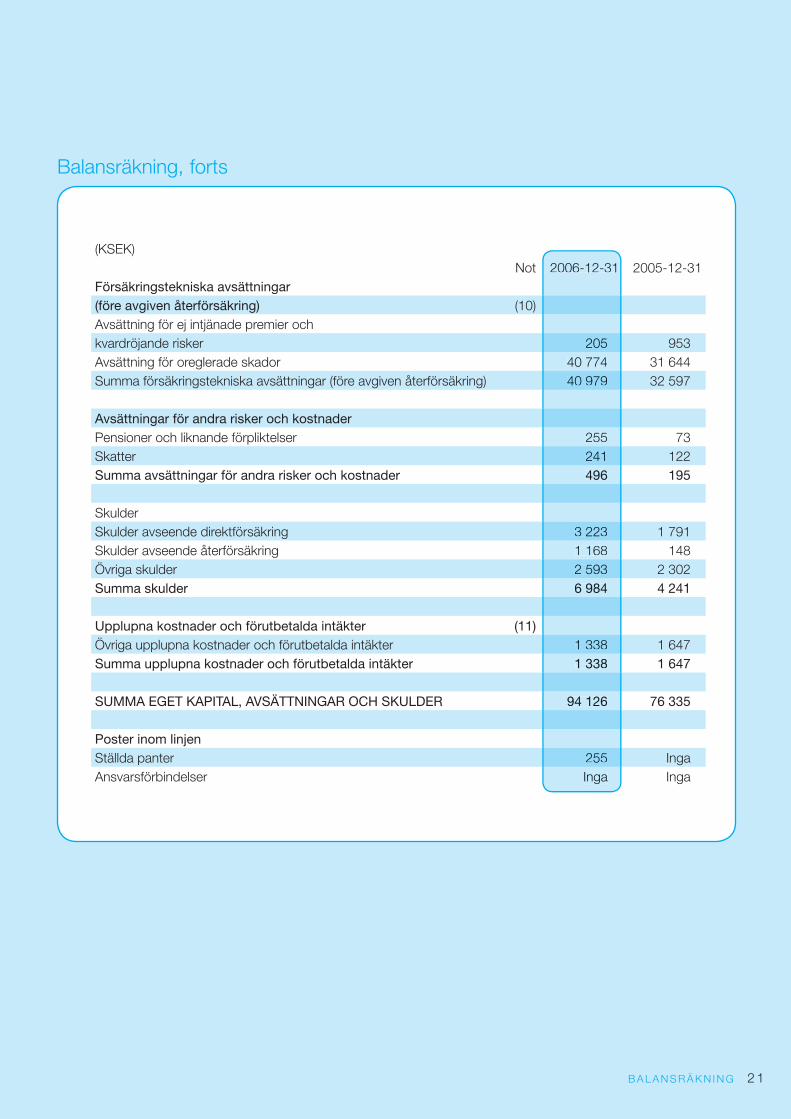

B A L A N S R Ä K N I N G 2 1

(KSEK)

Not 2006-12-31 2005-12-31

Försäkringstekniska avsättningar

(före avgiven återförsäkring) (10)

Avsättning för ej intjänade premier och

kvardröjande risker 205 953

Avsättning för oreglerade skador 40 774 31 644

Summa försäkringstekniska avsättningar (före avgiven återförsäkring) 40 979 32 597

Avsättningar för andra risker och kostnader

Pensioner och liknande förpliktelser 255 73

Skatter 241 122

Summa avsättningar för andra risker och kostnader 496 195

Skulder

Skulder avseende direktförsäkring 3 223 1 791

Skulder avseende återförsäkring 1 168 148

Övriga skulder 2 593 2 302

Summa skulder 6 984 4 241

Upplupna kostnader och förutbetalda intäkter (11)

Övriga upplupna kostnader och förutbetalda intäkter 1 338 1 647

Summa upplupna kostnader och förutbetalda intäkter 1 338 1 647

SUMMA EGET KAPITAL, AVSÄTTNINGAR OCH SKULDER 94 126 76 335

Poster inom linjen

Ställda panter 255 Inga

Ansvarsförbindelser Inga Inga

2006-12-31

205

40 774

40 979

255

241

496

3 223

1 168

2 593

6 984

1 338

1 338

94 126

255

Inga

Bokslutskommentarer

2 2 B O K S L U T S K O M M E N TA R E R

REDOVISNINGSPRINCIPERÅrsredovisningen har upprättats i enlighet med lagen om årsredovisning i försäkringföretag (1995:1560) och Finansinspektionens föreskrifter (FFFS 2006:17)

Placeringstillgångar har värderats till upplupet anskaffningsvärde. Avsättning för ännu inte intjänad premie avseende den del av premien som tillhör pre-mieperioden för varje enskild försäkring som utlöper efter balansdagen har beräknats enligt pro-rata-tem-poris-metoden. Pro-rata-temporis innebär periodise-ring dag för dag, dvs premien intjänas med en dag i taget. I avsättningen för oreglerade skador ingår avsättning för kända skador.

KÄNSLIGHETSANALYS

FörsäkringsriskerSvenska Kommun Försäkrings AB köper återförsäk-ring av NEMI ASA, Swiss Re och SCOR för egen-dom - och avbrottsskador. Ansvarighet begränsas till 10 MSEK per skada och 23 MSEK per försäkringsår.

Svenska Kommun Försäkrings AB köper åter-försäkring avseende allmänt ansvar av NEMI ASA. Ansvarighet begränsas till 2,0 MSEK per skada och 4,5 MSEK per år. Svenska Kommun Försäkrings AB köper återförsäkring avseende gruppliv för Trond-heim Kommune av Danish Re. Ansvarighet begränsas till 1 MSEK per skada.

Finansiella riskerBolagets placeringar i fi nansiella instrument avser skuldtäckning av försäkringstekniska avsättningar. De fi nansiella instrument som används för skuldtäckning utgörs av förvaltningsobligationer med Kommunin-vest som emittent med löptid på upp till fem år (nom. belopp 28 700 KSEK samt i NOK nom. Belopp 5 000 KNOK).

Utländsk valutaBolagets placeringar är i svenska samt norska kronor.

Ränte- och kreditriskBolaget har placeringar i förvaltningsobligationer samt bankmedel för skuldtäckning av försäkringstek-niska avsättningar. Övriga tillgångar är placerade på bankkonton.

2 3

Pålsjö i Helsingborg.

Noter till resultat- och balansräkningen

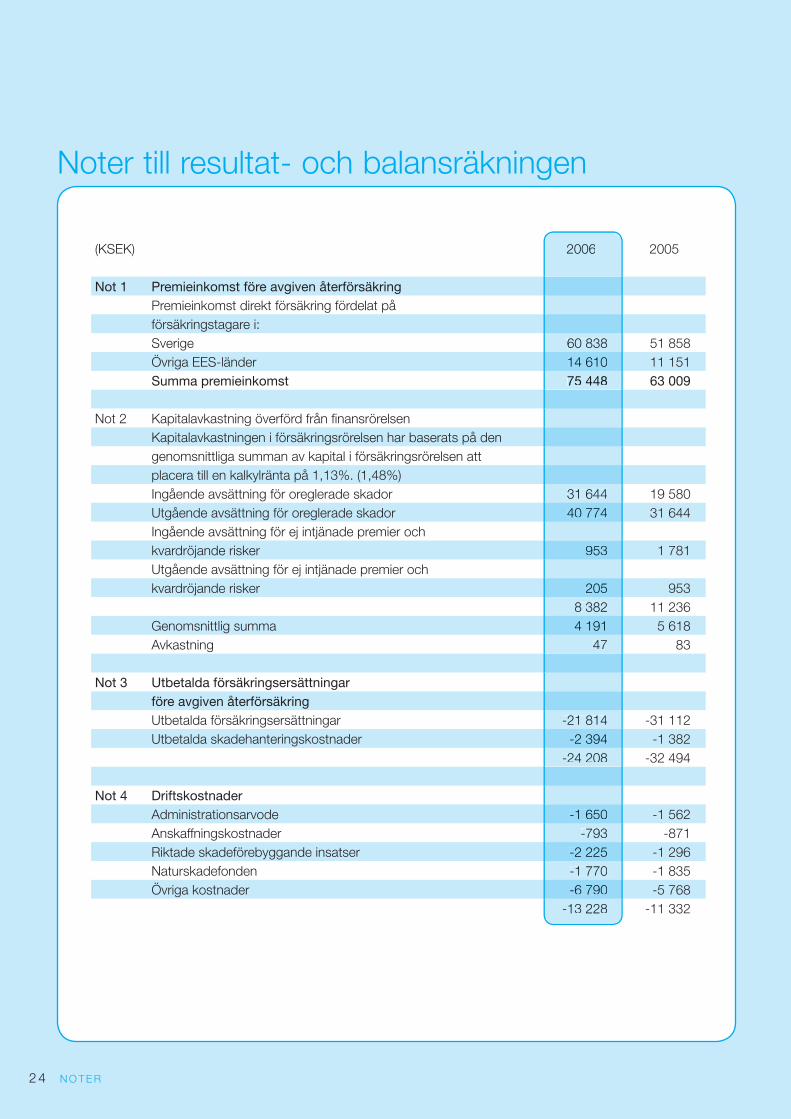

2 4 N O T E R

(KSEK) 2006 2005

Not 1 Premieinkomst före avgiven återförsäkring

Premieinkomst direkt försäkring fördelat på

försäkringstagare i:

Sverige 60 838 51 858

Övriga EES-länder 14 610 11 151

Summa premieinkomst 75 448 63 009

Not 2 Kapitalavkastning överförd från fi nansrörelsen

Kapitalavkastningen i försäkringsrörelsen har baserats på den

genomsnittliga summan av kapital i försäkringsrörelsen att

placera till en kalkylränta på 1,13%. (1,48%)

Ingående avsättning för oreglerade skador 31 644 19 580

Utgående avsättning för oreglerade skador 40 774 31 644

Ingående avsättning för ej intjänade premier och

kvardröjande risker 953 1 781

Utgående avsättning för ej intjänade premier och

kvardröjande risker 205 953

8 382 11 236

Genomsnittlig summa 4 191 5 618

Avkastning 47 83

Not 3 Utbetalda försäkringsersättningar

före avgiven återförsäkring

Utbetalda försäkringsersättningar -21 814 -31 112

Utbetalda skadehanteringskostnader -2 394 -1 382

-24 208 -32 494

Not 4 Driftskostnader

Administrationsarvode -1 650 -1 562

Anskaffningskostnader -793 -871

Riktade skadeförebyggande insatser -2 225 -1 296

Naturskadefonden -1 770 -1 835

Övriga kostnader -6 790 -5 768

-13 228 -11 332

2006

60 838

14 610

75 448

31 644

40 774

953

205

8 382

4 191

47

-21 814

-2 394

-24 208

-1 650

-793

-2 225

-1 770

-6 790

-13 228

N O T E R 2 5

Noter till resultat- och balansräkningen, forts

(KSEK) 2006 2005

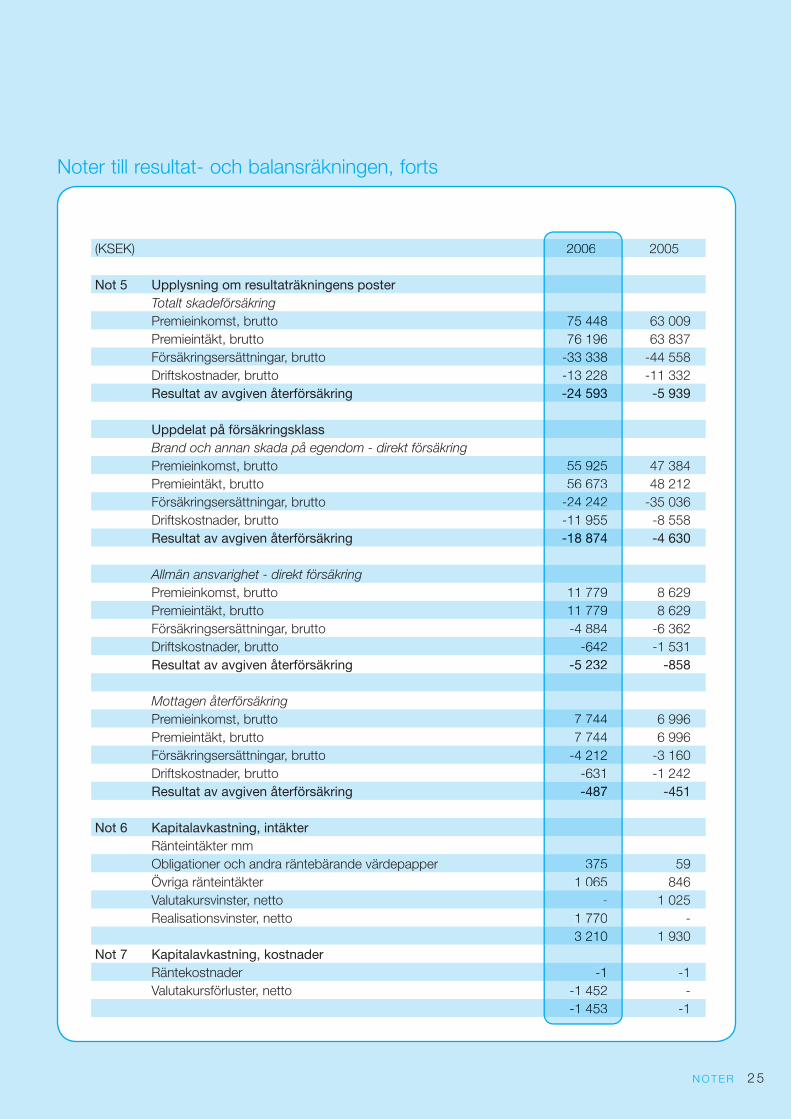

Not 5 Upplysning om resultaträkningens poster

Totalt skadeförsäkring

Premieinkomst, brutto 75 448 63 009

Premieintäkt, brutto 76 196 63 837

Försäkringsersättningar, brutto -33 338 -44 558

Driftskostnader, brutto -13 228 -11 332

Resultat av avgiven återförsäkring -24 593 -5 939

Uppdelat på försäkringsklass

Brand och annan skada på egendom - direkt försäkring

Premieinkomst, brutto 55 925 47 384

Premieintäkt, brutto 56 673 48 212

Försäkringsersättningar, brutto -24 242 -35 036

Driftskostnader, brutto -11 955 -8 558

Resultat av avgiven återförsäkring -18 874 -4 630

Allmän ansvarighet - direkt försäkring

Premieinkomst, brutto 11 779 8 629

Premieintäkt, brutto 11 779 8 629

Försäkringsersättningar, brutto -4 884 -6 362

Driftskostnader, brutto -642 -1 531

Resultat av avgiven återförsäkring -5 232 -858

Mottagen återförsäkring

Premieinkomst, brutto 7 744 6 996

Premieintäkt, brutto 7 744 6 996

Försäkringsersättningar, brutto -4 212 -3 160

Driftskostnader, brutto -631 -1 242

Resultat av avgiven återförsäkring -487 -451

Not 6 Kapitalavkastning, intäkter

Ränteintäkter mm

Obligationer och andra räntebärande värdepapper 375 59

Övriga ränteintäkter 1 065 846

Valutakursvinster, netto - 1 025

Realisationsvinster, netto 1 770 -

3 210 1 930

Not 7 Kapitalavkastning, kostnader

Räntekostnader -1 -1

Valutakursförluster, netto -1 452 -

-1 453 -1

2006

75 448

76 196

-33 338

-13 228

-24 593

55 925

56 673

-24 242

-11 955

-18 874

11 779

11 779

-4 884

-642

-5 232

7 744

7 744

-4 212

-631

-487

375

1 065

-

1 770

3 210

-1

-1 452

-1 453

Noter till resultat- och balansräkningen, forts

2 6 N O T E R

(KSEK) 2006 2005

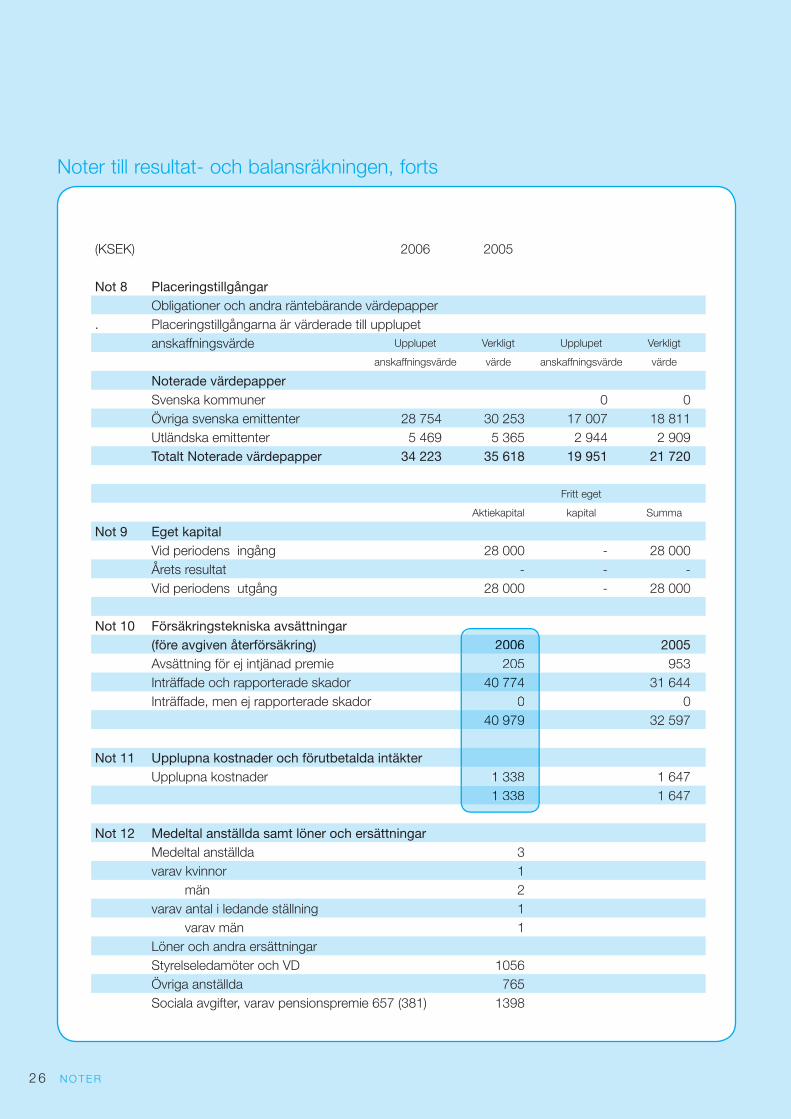

Not 8 Placeringstillgångar

Obligationer och andra räntebärande värdepapper

. Placeringstillgångarna är värderade till upplupet

anskaffningsvärde Upplupet Verkligt Upplupet Verkligt

anskaffningsvärde värde anskaffningsvärde värde

Noterade värdepapper

Svenska kommuner 0 0

Övriga svenska emittenter 28 754 30 253 17 007 18 811

Utländska emittenter 5 469 5 365 2 944 2 909

Totalt Noterade värdepapper 34 223 35 618 19 951 21 720

Fritt eget

Aktiekapital kapital Summa

Not 9 Eget kapital

Vid periodens ingång 28 000 - 28 000

Årets resultat - - -

Vid periodens utgång 28 000 - 28 000

Not 10 Försäkringstekniska avsättningar

(före avgiven återförsäkring) 2006 2005

Avsättning för ej intjänad premie 205 953

Inträffade och rapporterade skador 40 774 31 644

Inträffade, men ej rapporterade skador 0 0

40 979 32 597

Not 11 Upplupna kostnader och förutbetalda intäkter

Upplupna kostnader 1 338 1 647

1 338 1 647

Not 12 Medeltal anställda samt löner och ersättningar

Medeltal anställda 3

varav kvinnor 1

män 2

varav antal i ledande ställning 1

varav män 1

Löner och andra ersättningar

Styrelseledamöter och VD 1056

Övriga anställda 765

Sociala avgifter, varav pensionspremie 657 (381) 1398

2006

205

40 774

0

40 979

1 338

1 338

Mats Ågren Lena Hartwig

Ulf Krabisch

Per Mårsell

Auktoriserad revisor

Snorre Glørstad Björn Ryd

Verkställande Direktör

Min revisionsberättelse har lämnats 2007-05-10

Ann-Catrin FredrikssonEwa Back

Ordförande

Gert-Inge Andersson

Peter Roslund Karl-Ove Andersson

Försäkringsrepresentant

Gävle 2007

Mats Ågren Lena Hartwig

Ulf Krabisch

Per Mårsell

Auktoriserad revisor

Snorre Glørstad Björn Ryd

Verkställande Direktör

Min revisionsberättelse har lämnats 2007-05-10

Ann-Catrin FredrikssonEwa Back

Ordförande

Gert-Inge Andersson

Peter Roslund Karl-Ove Andersson

Försäkringsrepresentant

Gävle 2007

N O T E R 2 7

Noter till resultat- och balansräkningen, forts

(KSEK)

Ersättning till styrelseledamöter beslutas årligen av bolagsstämman.

Styrelsens ordförande uppbär ett arvode om 38 kkr, vice ordförande 29 kkr,

ordinarie ledamöter 19 kkr samt suppleanter ett arvode om 14 kkr vardera.

Till försäkringstagarrepresentanten utgår inget arvode.

Verkställande direktören uppbär en årslön uppgående till 831 kkr.

Ersättning till verkställande direktören fastställs av bolagets styrelse.

Ersättningen till verkställande direktören utgörs av fast lön.

Bolaget har inget incitamentsprogram.

För verkställande direktören har bolaget teckant en pensionsförsäkring motsvarande

pension enligt ITP-plan med pensionsålder 65 år. Årets kostnadsförda pensionspremie

uppgår till 467 kkr.

Avtal med verkställande direktören om avgångsvederlag och andra ersättningar om

uppdraget upphör i förtid har ej ingåtts.

Not 13 Sjukfrånvaro 2006 2005

Samtliga 0% 0%

Not 14 Arvode till revisorerna (kostnadsförda)

Revision

KPMG 190 192

Lekmannarevisorer 17 24

Revisionsberättelse

2 8 R E V I S I O N S B E R Ä T T E L S E

Till årsstämman i Svenska Kommun Försäkrings AB

Org nr 516406-0039

Jag har granskat årsredovisningen och bokföringen samt styrelsens och verkställande direktörens för-valtning i Svenska Kommun Försäkrings AB för år 2006. Det är styrelsen och verkställande direktören som har ansvaret för räkenskapshandlingarna och förvaltningen och för att lagen om årsredovisning i försäkringsföretag tillämpas vid upprättandet av årsredovisningen. Mitt ansvar är att uttala mig om årsredovisningen och förvaltningen på grundval av min revision.Revisionen har utförts i enlighet med god revi-sionssed i Sverige. Det innebär att jag planerat och genomfört revisionen för att med hög men inte abso-lut säkerhet försäkra mig om att årsredovisningen inte innehåller väsentliga felaktigheter. En revision innefattar att granska ett urval av underlagen för belopp och annan information i räkenskapshand-lingarna. I en revision ingår också att pröva redovis-ningsprinciperna och styrelsens och verkställande direktörens tillämpning av dem samt att bedöma de betydelsefulla uppskattningar som styrelsen och verkställande direktören gjort när de upprättat årsredovisningen samt att utvärdera den samlade informationen i årsredovisningen. Som underlag för mitt uttalande om ansvarsfrihet har jag granskat väsentliga beslut, åtgärder och förhållanden i bolaget

för att kunna bedöma om någon styrelseledamot eller verkställande direktören är ersättningsskyldig mot bolaget. Jag har även granskat om någon styrelse-ledamot eller verkställande direktören på annat sätt har handlat i strid med försäkringsrörelselagen, lagen om årsredovisning i försäkringsföretag eller bolag-sordningen. Jag anser att min revision ger mig rimlig grund för mina uttalanden nedan.Årsredovisningen har upprättats i enlighet med lagen om årsredovisning i försäkringsföretag och ger en rättvisande bild av bolagets resultat och ställ-ning i enlighet med god redovisningssed i Sverige. Förvaltningsberättelsen är förenlig med årsredovis-ningens övriga delar.Jag tillstyrker att årsstämman fastställer resultat-räkningen och balansräkningen, disponerar vinsten enligt förslaget i förvaltningsberättelsen och beviljar styrelsens ledamöter och verkställande direktören ansvarsfrihet för räkenskapsåret.

Gävle den 10 maj 2007

Per MårsellAuktoriserad revisor

Granskningsrapport

G R A N S K N I N G S R A P P O R T 2 9

Till styrelsen och bolagsstämman i Svenska

Kommun-Försäkrings AB

Orgnr 516406-0059

Jag har granskat Svenska Kommun-Försäkrings AB:s verksamhet under räkenskapsåret 2006.Granskningen har genomförts enligt aktiebolagslagen och god sed. Det innebär att jag planerat och genom-fört granskningen för att i rimlig grad försäkra mig om att bolagets verksamhet sköts på ett ändamålsen-ligt och från ekonomisk synpunkt tillfredsställande sätt samt att bolagets interna kontroll är tillräcklig.Min granskning har utgått från de direktiv bolagets ägare fastställt samt att verksamheten håller sig inom de ramar som bolagsordningen anger.

För uppdraget har jag tagit del av styrelseproto-koll, arbetsordning för styrelsen, instruktion för verk-ställande direktören. Jag har även träffat bolagets VD för information om bolagets urveckling samt dess verksamhet.

Jag anser att min granskning ger mig en rimlig grund för uttalanden nedan.

Jag bedömer att bolagets verksamhet har skötts på ett ändamålsenligt och från ekonomisk synpunkt tillfresställande sätt samt att bolagets interna kontroll varit tillräcklig.Jag finner därför inte anledning till anmärkning mot styrelsens ledamöter eller verkstäl-lande direktören.

Gävle den 17 april 2007.

Jan OlssonLekmannarevisor

Styrelse, revisorer och företagsledning

3 0 S T Y R E L S E , R E V I S O R E R O C H F Ö R E TA G S L E D N I N G

STYRELSE

Ordinarie ledamöter valda av bolagsstämmanEwa Back Ordförande Kommunstyrelsens ordförande, SundsvallMats Ågren Vice ordförande Kommunstyrelsens ordförande, GävleAnn-Catrin Fredriksson Ledamot Kanslichef, Kiruna Gert-Inge Andersson Ledamot Kommunstyrelsens ordförande, TrollhättanSnorre Glørstad Ledamot Kommunal direktör, Trondheim Lena Hartwig Ledamot Kommunstyrelsens ordförande, Uppsala Peter Roslund Ledamot Kommunstyrelsens ordförande, Piteå Ulf Krabisch Ledamot Ekonomidirektör, HelsingborgKarl-Ove Andersson Ledamot Vd, Aon Global Insurance Managers (Sweden) AB(Försäkringstagarrepresentant)

SuppleanterUlla Andersson Riksdagsledamot, Gävle Habib Effati Lärare, SundsvallJan-Ivar Bjørnli Inköpschef, TrondheimKenneth Holmstedt Stadsdirektör, UppsalaAnna Liedholm Stadsjurist, Helsingborg

Ordinarie revisorer valda av bolagsstämmanPer Mårsell Auktoriserad revisor, KPMG Gävle

LekmannarevisorerJan Olsson TrollhättanHans Öberg Piteå

AktuarieRichard Blom Aon Global Insurance Managers (Sweden) AB

FöretagsledningBjörn Ryd Verkställande direktör

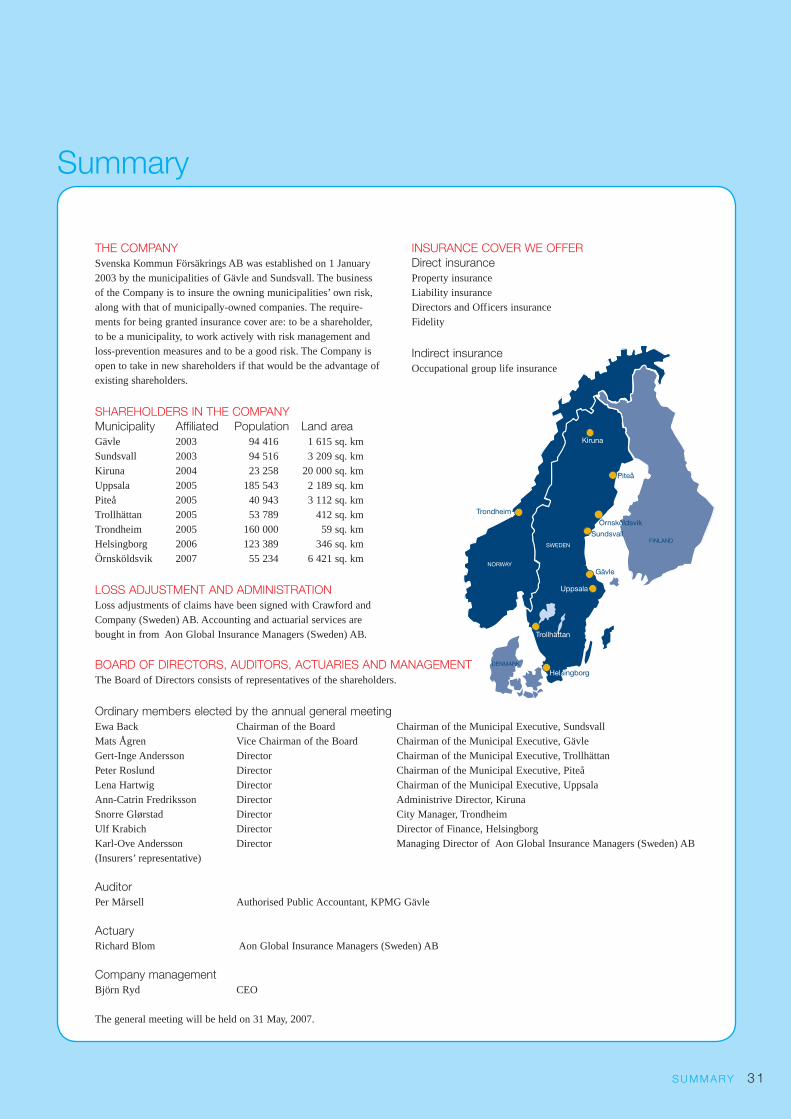

Summary

S U M M A RY 3 1

THE COMPANY

Svenska Kommun Försäkrings AB was established on 1 January

2003 by the municipalities of Gävle and Sundsvall. The business

of the Company is to insure the owning municipalities’ own risk,

along with that of municipally-owned companies. The require-

ments for being granted insurance cover are: to be a shareholder,

to be a municipality, to work actively with risk management and

loss-prevention measures and to be a good risk. The Company is

open to take in new shareholders if that would be the advantage of

existing shareholders.

SHAREHOLDERS IN THE COMPANY

Municipality Affiliated Population Land area

Gävle 2003 94 416 1 615 sq. km

Sundsvall 2003 94 516 3 209 sq. km

Kiruna 2004 23 258 20 000 sq. km

Uppsala 2005 185 543 2 189 sq. km

Piteå 2005 40 943 3 112 sq. km

Trollhättan 2005 53 789 412 sq. km

Trondheim 2005 160 000 59 sq. km

Helsingborg 2006 123 389 346 sq. km

Örnsköldsvik 2007 55 234 6 421 sq. km

LOSS ADJUSTMENT AND ADMINISTRATION

Loss adjustments of claims have been signed with Crawford and

Company (Sweden) AB. Accounting and actuarial services are

bought in from Aon Global Insurance Managers (Sweden) AB.

INSURANCE COVER WE OFFER

Direct insurance

Property insurance

Liability insurance

Directors and Officers insurance

Fidelity

Indirect insurance

Occupational group life insurance

BOARD OF DIRECTORS, AUDITORS, ACTUARIES AND MANAGEMENT

The Board of Directors consists of representatives of the shareholders.

Ordinary members elected by the annual general meeting

Ewa Back Chairman of the Board Chairman of the Municipal Executive, Sundsvall

Mats Ågren Vice Chairman of the Board Chairman of the Municipal Executive, Gävle

Gert-Inge Andersson Director Chairman of the Municipal Executive, Trollhättan

Peter Roslund Director Chairman of the Municipal Executive, Piteå

Lena Hartwig Director Chairman of the Municipal Executive, Uppsala

Ann-Catrin Fredriksson Director Administrive Director, Kiruna

Snorre Glørstad Director City Manager, Trondheim

Ulf Krabich Director Director of Finance, Helsingborg

Karl-Ove Andersson Director Managing Director of Aon Global Insurance Managers (Sweden) AB

(Insurers’ representative)

Auditor

Per Mårsell Authorised Public Accountant, KPMG Gävle

Actuary

Richard Blom Aon Global Insurance Managers (Sweden) AB

Company management

Björn Ryd CEO

The general meeting will be held on 31 May, 2007.

FINLAND

A Word from the CEO

3 2 T H E C E O ´ S V I E W

Svenska Kommun Försäkrings AB aims for new heights

Svenska Kommun Försäkrings AB (SKFAB; Swedish Municipality Insurance Co., Ltd.), which started its insurance operations in 2003, reported the highest results ever for its fourth year of operations. Seven Swedish municipalities and one Norwegian municipality are joint owners. They are the Swedish municipalities of Gävle, Sundsvall, Kiruna, Piteå, Uppsala, Trollhättan, and Helsingborg, and Trondheim in Norway.

The Company insures the owners’ and their municipal companies’ liabilities, and is also the coordinator and organizer of the joint owners’ loss-prevention efforts. The focus is on loss prevention, which is why large sums in the Company’s annual budget are allocated to the preven-tion of losses that may arise for the owners. Each municipality carries its own risks in its profit centers, which means that limited damages yield immediate payoffs and refunds for the owners – money that is to be used for the purpose of loss prevention.

SKFAB is open to the inclusion of additional joint owners and poli-cy holders to the extent that this is deemed of benefit to the Company and its current owners.

EFFICIENT RISK FINANCESKFAB is a major purchaser of reinsurance, with a combined insurance value of SEK 100 billion. Good relations with the reinsurance market are important. We therefore put great care into professionally presen-ting our loss-prevention efforts and our municipal owners’ insurance risks to the international reinsurance market. An important aspect is also to present how SKFAB is used as a tool by its owner municipali-ties to manage risk. During 2006, four financially strong reinsurance companies insured the company’s risks. Owning and running our own insurance company creates many positive impacts:o Incentives to work with loss prevention; limited losses yield direct

cost recovery to the owners.o Achievement of an independent insurance solution, with stability

for the owners over time.o Financial benefits, where the owners save millions over time.o Increased knowledge and insights about risks.o Big buyer power in the insurance market, so that even non-owners

enjoy benefits of this through lower insurance premiums and better terms.

OUR ENVIRONMENTIn the Swedish municipal insurance market, there are still few actors on the direct insurance side, and with that, inadequate competition.

The City of Stockholm and the City of Gothenburg have had their own insurance companies for many years, with great success in reaching many insurers in the international reinsurance market. In 2003, howe-ver, Svenska Kommun Försäkrings AB became the first insurance company jointly owned by multiple municipalities.

More municipalities have followed our example by establis-hing or planning to establish their own insurance companies. Kommunassurans Syd Försäkrings AB, with a number of southern Swedish municipalities, has been operating since 2005, and the deci-sion has been made by Stockholm’s surrounding municipalities to apply for a permit for their own insurance company; SMÅKOM, the association of municipalities with less than 10,000 inhabitants, has taken a positive position with respect to going ahead with a permit application. Joint ownership of an insurance company is a modern and effective tool for risk management, and our lead is being imita-ted by others.

THE HIGHEST RESULTS EVER IN 2006Premium income before payments for reinsurance amounted to SEK 75,448,000. The 2006 income before allocations to reserves, refunds, and taxes was SEK 8,899,000. Of these amounts, SEK 2,225,000 will be returned to the owners through targeted loss-prevention efforts.

Losses are less than budgeted, and we see long-term positive effects from our loss-prevention efforts.

Eleven claims over SEK 1,000,000 occurred during the year, and the reinsurance coverage of these claims totaled SEK 4,461,000.

SUCCESS FACTORSThe company has built confidence among its owners and customers, and in the reinsurance market, and several important long-term success factors are:• Our loss-prevention efforts• Risk profiles when new municipalities apply for joint ownership• Influence and responsiveness to the owner municipalities• The company’s own profit centers

DEVELOPMENT DURING 2007As of January 1, 2007, the Municipality of Örnsköldsvik became a new owner and policy holder. Reinsurance negotiations for 2007 were successful, and the reinsurance panel consists of four strong reinsurers; in the negotiations, SKFAB has prioritized low risk.

Losses for the first quarter of 2007 have been low, and below what was budgeted. No single large loss of over SEK 1,000,000 has yet been reported.

Interest in becoming a member remains strong from municipalities. 3-4 Norwegian municipalities and 2-3 Swedish municipalities intend to apply during 2007 to possibly become joint owners in 2008. The board of directors of SKFAB will decide whether the applicant municipalities can be approved as joint owners.

RISK MANAGEMENTLow losses lead to low long-term insurance premiums, which lead to low long-term costs of loss financing for the owners.

SKFAB coordinates and manages risks and loss-prevention efforts for the joint owner municipalities, where the focus for 2006 and 2007 lies in preventing arson. This work, some of which is being conducted through networks among the joint owner municipalities, is marked by a high level of participation in the development of work methods.

During 2006, three safety seminars were carried with the owner municipalities, of which one was focused on risks in energy plants. During 2007, four safety seminars for the owner municipalities are planned, on the following four subjects:o Risks in energy plants and pellet facilitieso Safety work in culture and recreational departmentso Risks and environmental hazards in water and sewer facilitieso Arson in public buildings

In addition, routine EML Risk Surveys will be carried out for the largest individual risks, along with risk assessments of energy plants and pellet facilities, and risk inventories of preschools, schools, and housing for the elderly.

A part of working to prevent losses is the monitoring of incidents and losses for the municipalities. SKFAB therefore makes available a loss reporting system, STINA, for our customers.

THE FUTUREPersonal insurance and pension insurance are areas that may be our next classes of insurance to provide.

The good financial results for Trondheim’s employee group life insurance (TGL) means that SKFAB will follow with great interest the future collective bargaining negotiations regarding Swedish municipal employees’ TGL insurance, to be able to manage this itself.

One vision – in the area of personal insurance – is to utilize our experience from the insurance side and loss prevention to improve the health of municipal employees.

During 2007, the Company is investigating alternatives in the finan-cing of the municipalities’ pension liabilities. The investigation, which is projected to be finished during the autumn of 2007, will examine whether it would be financially beneficial to the owners for parts of the municipalities’ pension liabilities to be handled by SKFAB.

Another area that SKFAB is looking at is whether there is a need for a natural damage pool to insure municipalities against natural damage.

In summary, the Company is moving ahead into an exciting future where visions and safety go hand in hand.

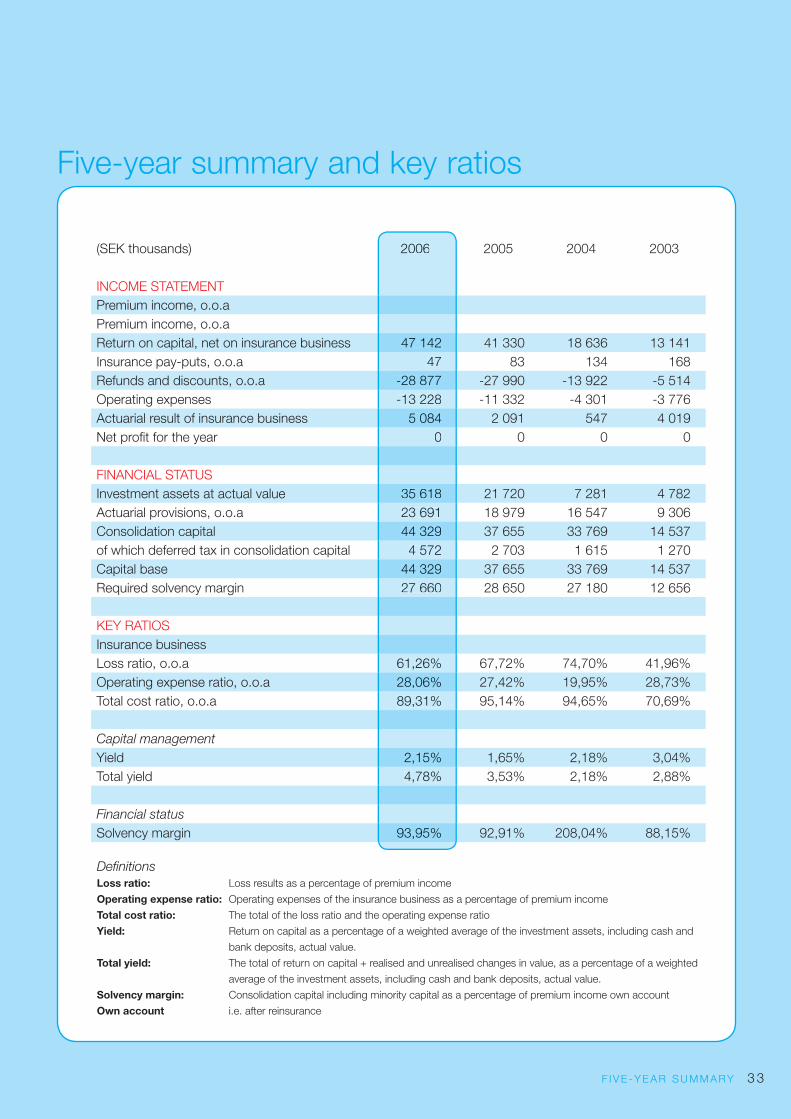

Five-year summary and key ratios

F I V E - Y E A R S U M M A RY 3 3

(SEK thousands) 2006 2005 2004 2003

INCOME STATEMENT

Premium income, o.o.a

Premium income, o.o.a

Return on capital, net on insurance business 47 142 41 330 18 636 13 141

Insurance pay-puts, o.o.a 47 83 134 168

Refunds and discounts, o.o.a -28 877 -27 990 -13 922 -5 514

Operating expenses -13 228 -11 332 -4 301 -3 776

Actuarial result of insurance business 5 084 2 091 547 4 019

Net profi t for the year 0 0 0 0

FINANCIAL STATUS

Investment assets at actual value 35 618 21 720 7 281 4 782

Actuarial provisions, o.o.a 23 691 18 979 16 547 9 306

Consolidation capital 44 329 37 655 33 769 14 537

of which deferred tax in consolidation capital 4 572 2 703 1 615 1 270

Capital base 44 329 37 655 33 769 14 537

Required solvency margin 27 660 28 650 27 180 12 656

KEY RATIOS

Insurance business

Loss ratio, o.o.a 61,26% 67,72% 74,70% 41,96%

Operating expense ratio, o.o.a 28,06% 27,42% 19,95% 28,73%

Total cost ratio, o.o.a 89,31% 95,14% 94,65% 70,69%

Capital management

Yield 2,15% 1,65% 2,18% 3,04%

Total yield 4,78% 3,53% 2,18% 2,88%

Financial status

Solvency margin 93,95% 92,91% 208,04% 88,15%

Defi nitions

Loss ratio: Loss results as a percentage of premium income

Operating expense ratio: Operating expenses of the insurance business as a percentage of premium income

Total cost ratio: The total of the loss ratio and the operating expense ratio

Yield: Return on capital as a percentage of a weighted average of the investment assets, including cash and

bank deposits, actual value.

Total yield: The total of return on capital + realised and unrealised changes in value, as a percentage of a weighted

average of the investment assets, including cash and bank deposits, actual value.

Solvency margin: Consolidation capital including minority capital as a percentage of premium income own account

Own account i.e. after reinsurance

2006

47 142

47

-28 877

-13 228

5 084

0

35 618

23 691

44 329

4 572

44 329

27 660

61,26%

28,06%

89,31%

2,15%

4,78%

93,95%

Lunchtid på Storgatan

i Sundsvall.

FOTO

Sid 3: Slussarna Trollhättan, foto Sören Lindqvist Sid 3: Västgötaspången i Uppsala, foto Uppsala kommun Sid 4: Björn Ryd,

foto Dan Törnström Sid 7: Gamla Gefe, foto Gävle kommun Sid 9: Första solstrålarna Kiruna, foto Kjell-Åke Halldén Sid 10: Gävle

kommun, foto Gävle kommun Sid 10: Kiruna kommun, foto Kjell-Åke HalldénSid 11: Sundsvall kommun, foto Åsa Grip Sid 11:

Piteå kommun, foto Piteå kommun Sid 12: Trollhättans Stad, foto Joachim Nywall Sid 13: Uppsala kommun, foto Uppsala kom-

mun Sid 13: Helsingborgs Stad, foto Ole Jais Sid 14: Örnsköldsvik kommun, foto Håkan Nordström Sid 14: Ravnkloa i Trondheim,

foto © Jørn Adde Sid 19: Iskonst Piteå, foto Piteå kommun Sid 23: Pålsjö i Helsingborg, foto Anders Ebefeldt Sid 34: Storgatan

Sundsvall, foto Åsa Grip Foto personal SKFAB, fotograf Dan Törnström

Svenska Kommun Försäkrings AB

(org nr 516406-0039)

801 84 Gävle

+46 26 17 80 00 vxl

www.skfab.se Tryc

k:

AB

Sand

vikens T

ryckeri m

aj 2007.