t opics sch de spie schadenspiegel el 2/2014 - munich re · durante la conferencia anual de la...

TRANSCRIPT

M

unich Re

topicsschadenspiegel

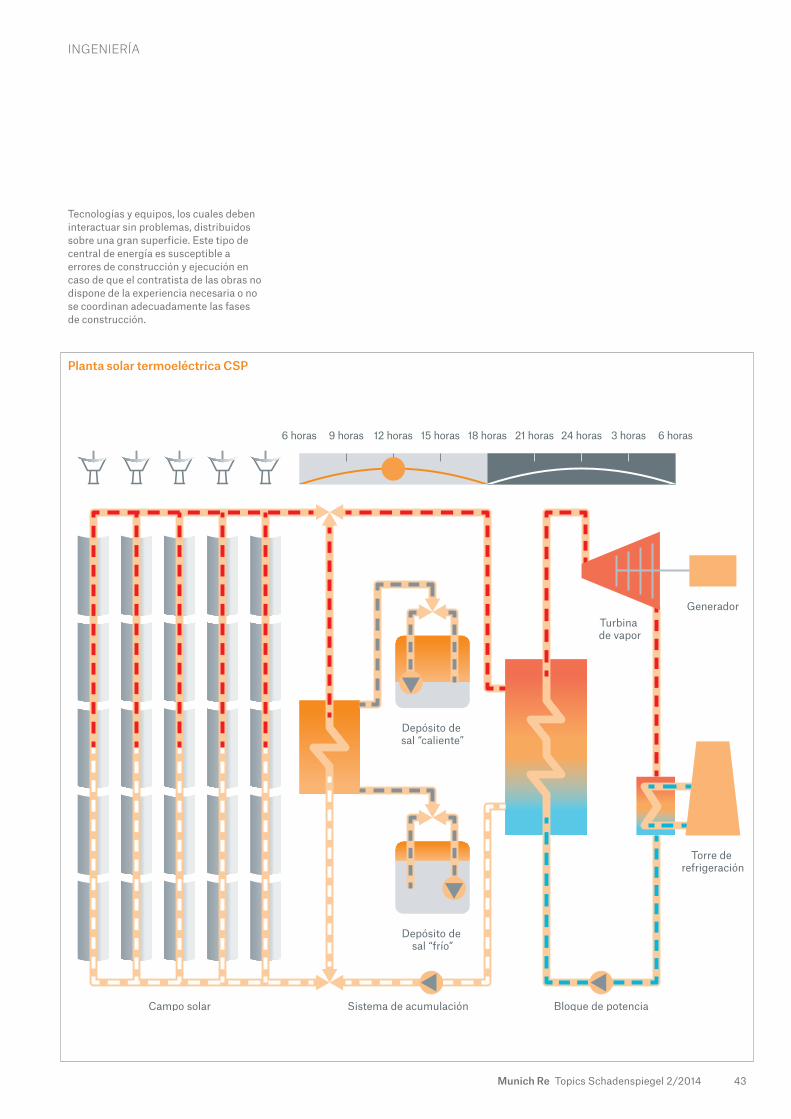

construcción de una central eléctrica Los altos estándares de calidad evitan siniestros

daños por granizo ¿Existe un riesgo de cambio?

Responsabilidad civil Lesiones cerebrales en jugadores profesionales de fútbol americano

Peligro en la redlos riesgos cibernéticos aumentan continuamente. Y, por ello, las empresas están expuestas a daños de muy diversa índole, que frecuentemente son muy difíciles de estimar. PÁGINA 6

La revista para gestores de dañosNúmero 2/2014

topic

s s

ch

Ad

eNs

pieGel 2/2014

Riesgos cibernéticos · lesiones cerebrales en jugadores profesionales de fútbol am

ericano · daños por granizo 2013

1Munich Re Topics Schadenspiegel 2/2014

Estimado lector:

En un primer plano de este Schadenspiegel se encuentran los riesgos y los siniestros cibernéticos: pérdida de datos, vulneración de datos y las cuestiones relacionadas con la responsabilidad. Una nueva tendencia siniestral que pronto pasará a ser asunto cotidiano en la tramitación de siniestros, al igual que los georriesgos, accidentes de tráfico y los daños por incendio. Esto supone para la industria aseguradora nuevos retos que solamente se pueden afrontar, contando con conocimientos expertos únicos y soluciones hechas a la medida.

Además, los riesgos tradicionales siguen siendo importantes para nosotros: las tormentas de granizo en Alemania han costado mucho dinero a los aseguradores en 2013. Pero, incluso en un complejo de daños tan clásico como éste, hay nuevos aspectos que destacan como cuando las instalaciones solares y las modernas técnicas de aislamiento tienen repercusiones perceptibles en la gravedad de los daños causados. Por tanto, es indispensable cumplir con las altas normas de calidad en la construcción. A veces ya basta con que se produzca un cambio de mentalidad a la hora de presentar demandas para que surjan nuevos complejos siniestrales. Un ejemplo de ello son las recientes demandas que han presentado algunos deportistas profesionales por las secuelas que padecen a causa de las numerosas conmociones cerebrales que han padecido a lo largo de su carrera deportiva.

Le deseo una interesante lectura.

Tobias BüttnerJefe de Corporate Claims de Munich Re

NOT IF, BUT HOW

Editorial

2 Munich Re Topics Schadenspiegel 2/2014

6Al encuentro de piratas informáticos

En el encuentro internacional de piratas informáticos, como el “Campus Party” en São Paulo 2012, los así denominados hackers de sombrero blanco intercambiaron sus puntos de vista sobre las tendencias más recientes. A pesar de la creciente sensibilización de los responsables en las empresas, la acumulación de siniestros son testimonio del ingenio y de la energía criminal de los ladrones de datos.

3Munich Re Topics Schadenspiegel 2/2014

Contenido

Las aseguradoras alemanas pagaron miles de millones en el año 2013 por daños de granizo. Estudios actuales ponen de manifiesto que la tendencia a graves granizadas en Europa y América del Norte seguirá existiendo en el futuro.

Después de haber sufrido varias conmociones cerebrales, algunos jugadores de fútbol americano enfermaron, incluso en su juventud, de Alzheimer o demencia. Los jugadores de hockey sobre hielo y de fútbol subestiman este riesgo.

26 34

RESPONSABILIDAD CIVILK. o. postergado 26Un acuerdo judicial de la Liga de fútbol nacional americana con antiguos jugadores alerta a los representantes de la Liga y a los aseguradores.

PELIGROS DE LA NATURALEZAGraves tormentas de granizo – ¿Hay un riesgo de cambio? 34 En 2013, grandes bolas de granizo causaron severos daños en Alemania.

RIESGOS TÉCNICOS Interfaces críticas 42Las elevadas normas de calidad en la construcción de centrales de energía ayudan a evitar daños.

Editorial 1Noticias de la empresa 4Columna 46Pie de imprenta

CIBERRIESGOS“Quien quiera perjudicar a una empresa, tiene buenas posibilidades gracias a Internet” 6Los objetivos y los métodos de los piratas informáticos cambian incesantemente. Un plan de seguridad escalonado ayuda a proteger los valores propios.

Siniestros cibernéticos – un riesgo a tomar en serio 12Quien quiera defenderse contra los ataques cibernéticos, necesita protección técnica y no debería subestimar el factor humano.

La defensa de las fronteras digitales 16Así quieren los gobiernos proteger a las empresas contra ataques cibernéticos.

Caros ataques cibernéticos en el comercio minorista estadounidense 18En los centros comerciales Target y Nyman Marcus se sustrajeron enormes cantidades de datos de clientes – con consecuencias de diversa índole.

La protección adecuada contra daños cibernéticos 24Los productos de Hartford Steam Boiler contribuyen a que los tomadores de seguros puedan dormir tranquilos.

Knowledge in dialogueClient seminar programme 2015

4 Munich Re Topics Schadenspiegel 2/2014

Munich Re Boletín de Ramos Técnicos: Nuestros ingenieros hacen el seguimiento de grandes proyectos en todo el mundo y apoyan a los clientes con su pericia técnica en la exitosa puesta en práctica y más allá. En nuestro nuevo Boletín de Ramos Técnicos gratuito que enviamos por correo electrónico les informamos sobre fascinantes proyectos de ingeniería de todo el mundo. Suscríbase gratuitamente a nuestro Boletín de Ramos Técnicos en http://www.munichre.com/en/service/engineeringnewsletter/index.html.

El 24 de septiembre de 2014, Dieter Berg, Senior Executive of Business Development de Global Marine Partner ship, fue elegido nuevo Presidente de la Unión Internacional de Seguros de Transportes (IUMI, por sus siglas en inglés) durante la conferencia anual de la Unión. Berg es el primer presidente en la historia de la IUMI que proviene del sector del reaseguro. La IUMI se fundó en 1874 con el propósito de representar, salvaguardar y desarrollar los intereses de los aseguradores en todas las clases de seguros del ramo de transportes.

Noticias breves

La distribución internacional del trabajo influye en la práctica de la responsabilidad civil en todo el mundo. Los accidentes industriales y los escándalos ambientales llaman más la atención y afectan a diversas jurisdicciones. Es difícil obtener una visión general de las responsabilidades locales y globales. Munich Re ofrece con su publicación “Employers’ liability for occupational illness and injury – A familiar risk in a changing world” una visión general de las diferentes variantes de la responsabilidad patronal. En breve saldrá otra publicación con estudios de casos sobre responsabilidad medioambiental.

>> Puede descargar nuestra publicación “Employers‘ liability for occupational illness and injury – A familiar risk in a changing world” en connect.munichre.com o solicitarla a su gestor de clientes.

Ya está disponible el nuevo programa de seminarios para clientes “Knowledge in dialogue 2015”. El año que viene ofreceremos de nuevo a nuestros clientes internacionales un amplio espectro de seminarios y talleres de trabajo. En nuestra oferta de actividades no solamente se incluyen todos los ramos de seguros importantes sino también temas específicos como los seguros financieros y la gestión de riesgos empresariales.

>> Para más detalles, le rogamos contacte a su Gestor de Clientes.

Desde hace tiempo ofrecemos a nuestros lectores un espacio en nuestra página web para que puedan hacer comentarios sobre los artículos que se publican en Topics Online. Munich Re cuenta también con varias plataformas en las redes sociales, a través de las cuales nos puede contactar: nos puede encontrar en Twitter, Facebook, Google+, YouTube, Linkedln y Xing.

Únase a nosotros y siga con nosotros los temas que ocupan al Seguro: en artículos interesantes, vídeos fascinantes o, de forma actual, mediante “live tweets” sobre eventos de empresas o de los ramos del seguro.

>> twitter.com/munichre>> facebook.com/munichre>> youtube.com/user/munichrevideo>> linkedin.com/company/munich-re >> xing.com/companies/munichre >> plus.google.com/

115897201513788995727

REDES SOCIALES ¡Síganos en las redes sociales!

RESPONSABILIDAD CIVIL INDUSTRIAL¿Están infraaseguradas las empresas industriales?

SEMINARIOS PARA CLIENTES Knowledge in dialogue 2015

NOTICIAS

5Munich Re Topics Schadenspiegel 2/2014

El nuevo prospecto publicitario de connect.munichre muestra a los clientes cómo pueden llevar a cabo su cooperación diaria y el intercambio de datos seguro mediante salas de proyectos virtuales o cómo acelerar su proceso de suscripción con nuestras herramientas para el análisis de riesgos y la tarificación, tales como MIRA y NATHAN.

Con connnect.munichre, el acceso a contribuciones de investigación actuales, publicaciones y pólizas es muy fácil y la lectura es muy agradable gracias al FlipViewer. De esta forma, los clientes pueden leer cómodamente desde su puesto de trabajo las más recientes noticias del sector asegurador, ojear nuestra amplia oferta de formación en diversas ubicaciones o

participar en línea en los seminarios en directo interactivos. Además, cuando lo desee, tiene a su disposición en un archivo las grabaciones de anteriores webinars. La toma de contacto con los expertos de Munich Re y el registro en el portal de clientes son de fácil manejo. En el prospecto encontrará todas las informaciones detalladas necesarias al respecto.

>> Para más información contacte por favor con su Gestor de Clientes o en línea bajo connect.munichre

Un nuevo prospecto de marketing para el portal de clientes connect.munichre.com

NOTICIAS

Bienvenidos a una forma completamente nueva de trabajar: connect.munichre le ofrece un entorno seguro para la formación y el desarrollo del negocio, la optimización de procesos y el acceso a valiosos contactos. ¡Venga y mire!

7Munich Re Topics Schadenspiegel 2/2014

Las empresas suelen percibir un ataque a su propio sistema como una declaración de guerra.

Michael Lardschneider (Munich Re): En varios ramos estamos observando un número creciente de ataques ciber- néticos que causan grandes daños. Las empresas están invirtiendo cada vez más en la infraestructura técnica. ¿Ello intimida a los hackers?

Florian Seitner: Actualmente estamos experimentando una fuerte profesio-nalización de los piratas informáti-cos. Esto también se refleja en una división del trabajo. Al igual que en la economía, se subcontratan las tareas

de programación difíciles; diversos grupos de hackers trabajan tanto para los servicios de inteligencia como para clientes criminales.

Lardschneider: Sr. Hochrieder, como proveedor de servicios de seguridad de TI, usted quiere averiguar cómo de eficaces son las medidas de pro-tección de sus clientes. En el marco de los análisis sobre los puntos débi-les y de las pruebas de penetración se le solicita a usted que robe las “joyas de la corona” digitales. ¿Cómo se lleva a cabo un ataque fingido?

Las empresas sufren cada vez más ataques ciber-néticos. Florian Seitner de la Oficina del Estado de Baviera para la Protección de la Constitución y Michael Hochenrieder del proveedor de servicios de seguridad de TI, HvS–Consulting, hablan con Munich Re sobre siniestros caros y riesgos complejos.

“Quién quiera hacer daño a una empresa tiene buenas posibilidades gracias a Internet”

CIBERRIESGOS

Michael Hochenrieder: Dirigimos el ataque a un sitio seleccionado en la red y observamos cómo responden el personal de seguridad y los sistemas: ¿Suena la voz de alarma? ¿O pode-mos movernos sin ser molestados durante dos o tres semanas en la red y extraer continuamente datos de la empresa?

8 Munich Re Topics Schadenspiegel 2/2014

CIBERRIESGOS

Lardschneider: ¿Qué experiencias ha tenido? ¿Se detectan los ataques más rápidamente que antes?

Hochenrieder: No, lamentablemente no, al contrario. Se necesita más tiempo porque, entretanto, las herra-mientas disponibles que se utilizan para los ataques reales, están suma-mente desarrolladas. Esto hace que sea muy difícil identificar a un ata-cante que dispone de los correspon-dientes conocimientos técnicos.

Seitner: La ventaja para la otra parte es que puede aprender de sus errores porque, bajo determinadas circuns-tancias, puede ver porqué ha fallado un ataque. Para la próxima vez per-fecciona el software y se utiliza en otra red.

Hochenrieder: En última instancia, tenemos que admitir que, en general, somos solo el “segundo ganador” en este juego del gato y el ratón. Porque para aprender se debe producir un ataque. El análisis del ataque requiere cierto tiempo y, mientras tanto, puede que se estén atacando a otras com-pañías con una tecnología similar.

Lardschneider: Las compañías son cada vez más conscientes de que todas están en el mismo barco. Pero para entender qué ataques fueron realizados y qué acciones se llevaron a cabo, hace falta mucha confianza mutua. Sólo poco a poco se van desarrollando círculos de confianza interempresariales. Esto también es válido para la cooperación con los proveedores de servicios de seguri-dad de TI y los fabricantes de los pro-ductos. Por ejemplo, cuando existe el riesgo de que un proveedor de servi-cios también trabaje para la compe-tencia, entonces la confianza en el proveedor de servicios tiene que ser muy alta y la relación de trabajo muy estrecha. También es importante la cooperación con la Oficina de Protec-ción de la Constitución.

Seitner: Las empresas pueden coo-perar con nosotros de forma confi-dencial y reciben apoyo oficial en caso de ataques electrónicos, sin que ello tenga que derivar en un proceso penal. Muchas empresas se mues-tran reacias a dirigirse a la policía. La policía tiene que avisar a la Fiscalía este tipo de incidentes debido al principio de legalidad. Nosotros, la Oficina de Protección para la Consti-tución, no estamos sujetos a este principio de legalidad. Garantizamos confidencialidad a las empresas.

Lardschneider: El año pasado, las autoridades de seguridad de los Estados Unidos informaron a 3.000 empresas de que podrían haber sido atacadas. ¿Veremos esta cooperación aún más estrecha en el futuro tam-bién en Europa y en otras regiones?

Seitner: Cuando detectamos un ata-que o se notifica un ataque que, por su patrón, podría afectar a más de una empresa, entonces emitimos advertencias de seguridad. En ellas se describe el ataque de manera ano-nimizada de tal forma que cualquier posible afectado pueda entenderlo y aprovechar la información. En base a nuestras alertas, muchas empresas han realizado tests y, con ellos, algu-nas también han detectado ataques. Estos casos los podemos incluir luego en nuestro informe sobre la situación actual.

Michael Lardschneider es Chief Security Officer de Munich Re.

9Munich Re Topics Schadenspiegel 2/2014

CIBERRIESGOS

Hochenrieder: En el caso de ataques dirigidos a objetivos concretos se utilizan simultáneamente diferentes métodos. Por término medio, trans-curren 260 días hasta que la empresa descubre que sido atacada. A veces, los atacantes se mueven desaperci-bidos en la red de la empresa durante varios años.

Lardschneider: Para evitar esto, lo único que sirve es la interacción entre la tecnología y el hombre. Técnicamente se puede restringir mucho, pero eso a veces dificulta el flujo de trabajo de los empleados. Los empleados lo entienden si com-prenden por qué ciertas funciones están desactivadas. También inverti-mos mucho con el fin de proporcionar a nuestros empleados los conoci-mientos necesarios y para sensibili-zarlos en este tema.

Hochenrieder: Actualmente vemos muchos ataques de “spear phishing”. Aquí, las personas son atacadas como con una lanza. No fluye sangre, sino informaciones confidenciales. Spear phishing se hace, por ejemplo, a través de e-mails referentes a ofer-tas de trabajo. Tal oferta de trabajo parece profesional, pero el anexo con el curriculum vitae o el enlace de la página web están infectados. Cuando un empleado del departa-mento de Personal abre el anexo entonces, al mismo tiempo, también abre la puerta para el pirata infor-mático.

Lardschneider: ¿Qué otro tipo de escenarios de siniestros se puede imaginar?

Hochenrieder: Por ejemplo, si un aspirante quiere perjudicar a un com-petidor, entonces simplemente podría desconectarle todos los sistemas de TI. Pero en este caso, se reconocería rápidamente tal actuación y se podría solucionar el problema. Mucho más difícil de detectar sería un ataque por el cual se manipulan específicamente datos financieros o, por ejemplo, se modifican –aunque sea sólo mínima-mente– las medidas para la fresadora de un fabricante de automóviles. Es suficiente con cambiar el punto deci-mal en algunas cifras o la fecha en un par de puntos. Al principio, esto no llama la atención pero tiene conse-cuencias fatales para el producto final. Cuando se detecta un ataque

Michel Lardschneider, conversando con Michael Hochenrieder y Florian Seitner (de izda. a dcha.)

Por término medio, se tarda 260 días hasta que la empresa atacada descubre que se ha realizado un ataque con éxito.

10 Munich Re Topics Schadenspiegel 2/2014

CIBERRIESGOS

debe preguntarse qué datos son toda-vía auténticos. Porque no se sabe el tiempo que el atacante ha estado en la red ni cuándo o qué puntos han sido manipulados. Examinar la inte-gridad de todos los datos en una gran empresa es una tarea muy compleja y costosa.

Seitner: Quiero dar aún un paso más. ¿Qué ocurre cuando los procesos de una línea de producción están afec-tados por los atacantes de tal manera que algo cambia en el producto, por ejemplo un fármaco, sin que el fabri-cante se dé cuenta? También en el sector de automóviles podrían cau-sarse considerables daños con retira-das de productos de grandes dimen-siones y las complicadas cuestiones de responsabilidad consiguientes.

Lardschneider: Además, cada vez hay más ataques que podrían deno-minarse como terrorismo ciberné-tico.

Seitner: Los ataques de este tipo van dirigidos principalmente a la infra-estructura de abastecimiento. Por ejemplo, si se atacase a una sola cen-tral de cogeneración para un nuevo barrio, entonces el proveedor tal vez lo pueda compensar. Pero si varias centrales de cogeneración con el mismo sistema de control fueran ata-cadas y se produjera una parada de todas ellas, entonces esto si que podría ser relevante para el sistema.

Lardschneider: Las empresas perci-ben los ataques contra su propio sis-tema como una auténtica declara-ción de guerra. Para las empresas está en juego más que su reputación. Sobre todo en la industria financiera, los clientes van a observar cada vez con más detenimiento cómo las empresas tratan sus informaciones y si las empresas ya han sido atacadas. No obstante, por otra parte a las empresas que gestionan informacio-nes confidenciales se les brinda una gran oportunidad porque, con medi-das específicas y una cobertura de seguro apropiada, pueden conseguir ventajas respecto a otras empresas en el mercado.

Centro de Alianza contra Riesgos Cibernéticos de Baviera

El Centro de Alianza contra Riesgos Cibernéticos (CAZ, por sus siglas en ale-mán) de la Oficina Estatal de Baviera para la Protección de la Constitución ase-sora a empresas e instituciones de investigación así como a operadores de infraestructura crítica en la prevención y el análisis de ataques cibernéticos selectivos. Actúa como socio de contacto confidencial y centro estatal de con-trol y coordinación en los ámbitos del espionaje y sabotaje cibernéticos.

En el análisis de los ataques, el CAZ trabaja en estrecha colaboración con la Oficina Federal para la Protección de la Constitución (BfV, por sus siglas en alemán), la Oficina Federal para la Seguridad de la Técnica de la Información (BSI, por sus siglas en alemán) y otras agencias de seguridad federales y de los estados federados. Los resultados se evalúan en el CAZ y se procesan interna-mente. Además de las empresas afectadas, también otras empresas posible-mente afectadas por un ataque similar obtienen informaciones de forma ano-nimizada.

Michael Hochenrieder es gerente de HvS-Consulting, una empresa que se dedica al asesoramiento en cuanto a la seguridad.

En el futuro, la protección efectiva contra los piratas informáticos y unas buenas soluciones de seguro serán una ventaja competitiva muy valiosa para las empresas.

11Munich Re Topics Schadenspiegel 2/2014

CIBERRIESGOS

Hochenrieder: Las empresas tienen que entender que no pueden prote-ger todo, especialmente porque los objetivos de los ataques y los méto-dos cambian constantemente. Por lo tanto, necesitan un concepto de seguridad escalonado para proteger los valores esenciales de manera efectiva. Aquí se tienen que sopesar exactamente los costes, los benefi-cios y los riesgos. Ello incluye tam-bién una cobertura de seguro a medida para los riesgos cibernéticos.

Lardschneider: ¿Cómo va a evolucio-nar el tema de los riesgos cibernéti-cos en los próximos años?

Seitner: Puede que los conflictos militares se expandan más y más al ciberespacio, algo que tenemos que observar muy de cerca. También las empresas y las autoridades deben posicionarse mejor y crear una fuerte y amplia alianza de confianza. Sólo de esta manera se pueden detectar y prevenir más rápidamente los ata-ques electrónicos.

Hochenrieder: Las empresas deben ser flexibles para hacer frente a la nueva situación. Todavía se pueden proteger, pero hará falta otra forma de pensar. Hasta ahora, siempre hemos tratado de construir muros altos. Pero como sabemos que ello ya no es suficiente hoy en día, nuestra nueva estrategia es un modelo de protección basado en el principio de las capas de la cebolla. La sensibili-zación del personal y de los adminis-tradores respecto a la seguridad de la información y los riesgos cibernéti-cos, así como la implementación de sistemas de alerta temprana pueden realizarse con bastante rapidez. Medidas como una segmentación más precisa de las redes, la protec-ción de cuentas privilegiadas y la identificación, clasificación y el ase-guramiento de las “joyas de la corona” requieren tiempo, a veces incluso hasta varios años. Precisa-mente por esta razón, las empresas deberían comenzar hoy e invertir al mismo tiempo en coberturas ciber-néticas adecuadas para estar prepa-radas ante el futuro.

Florian Seitner del Centro de Alianza contra Riesgos Cibernéticos (CAZ) de la Oficina Estatal de Baviera para la Protección de la Constitución.

Helga Munger

12 Munich Re Topics Schadenspiegel 2/201412 Munich Re Topics Schadenspiegel 2/2014

CIBERRIESGOS

Las redes digitales no sólo han cambiado radicalmente nuestra vida, sino también han traído consigo la ciberdelincuencia como nueva forma de delincuencia. Para la industria de seguros, ello ofrece una gran oportunidad a desarrollar nuevas soluciones y hacer su contribu-ción social para conseguir más seguridad.

Siniestros cibernéticos – un riesgo a tomar en serio

Las infracciones de normas legales perpetradas a través de Internet con fines de lucro, por razones polí-ticas o propósitos de espionaje, representan un grave riesgo. Debido al rápido desarrollo de las tecnologías digitales y al hecho de que, a menudo, es más fácil atacar un sistema que protegerlo, las filtraciones de datos o ataques de piratas informáticos son, hasta cierto punto, inevitables. Aunque puede ser que algu-nos aspectos de estos riesgos sean nuevos, un factor de riesgo importante y decisivo es bien conocido: el hombre.

El ámbito de los seguros

Se estima que el volumen de primas de seguro para los riesgos cibernéticos se eleva en 2014 a cerca de dos mil millones de dólares en todo el mundo. No es mucho en comparación con los costes de 445 mil millones de dólares, causados por la delincuencia cibernética. Teniendo en cuenta estas cifras, los pro-blemas cibernéticos son de gran interés para muchas compañías de seguros. A medida que más y más empresas son conscientes de los riesgos y buscan soluciones para controlar y minimizar los costes de un ataque, este mercado promete un enorme potencial de crecimiento.

Es verdad que no se trata de formas completamente nuevas de cobertura. Varias compañías de seguros ya han ganado en los últimos diez años mucha experien-cia y conocimientos en este campo. Algunas fueron capaces de establecerse como proveedores flexibles. Han ido revisando sus servicios y ahora ofrecen segu-ros especializados adaptados a las necesidades espe-cíficas de sus clientes. Hay otras compañías que son nuevas en el mercado y enfocan su oferta a productos nicho. Aseguran los riesgos cibernéticos para aque-llas industrias que ya conocen bien de otros ramos de seguros.

En vista de los siniestros, en ambos enfoques es importante garantizar que la comunicación entre el departamento de siniestros y la suscripción funcione sin problemas. Las aseguradoras directas

y las reaseguradoras se benefician mucho cuando se abordan de forma rápida los problemas emergentes y se pueden ajustar los conceptos correspondiente-mente.

Daños cibernéticos

La evolución de la siniestralidad durante los últimos años muestra que los siniestros más conocidos, más espectaculares y más costosos siguen ocurriendo sobre todo –pero no exclusivamente– en los Estados Unidos. Algunos siniestros, como los recientes ata-ques de piratas informáticos al minorista Target o a a casa de subastas en línea eBay han atraído la aten-ción pública por la extensa cobertura en los medios de comunicación. Cada vez más empresas están deli-berando si serían capaces de responder a un ataque.

Hay muchas formas de perder datos. Los ataques de piratas informáticos, la intro-ducción ilícita de software malicioso o sitios web y/o correos electrónicos mani-pulados figuran entre las violaciones de datos más comunes.

1313Munich Re Topics Schadenspiegel 2/2014

CIBERRIESGOS

Cada filtración de datos es diferente.

Ataques profesionales Datos perdidos

Desventuras

– Piratería informática o malware– Phishing o pharming– Liberación intencionada de información

(empleado, contratista)– Fraude de tarjetas de pago

– Datos de tarjetas no encriptados (código CVC)– Uso simultáneo de los mismos datos de acceso– Falta de actualizaciones del sistema

– Pérdida de medios de copia de seguridad– Reubicación de equipos informáticos– Eliminación inadecuada

(papel, desechos electrónicos)

– Divulgación no intencionada de información– Pérdida/robo de dispositivos móviles– Robo de dispositivos estacionarios– Transmisión de datos a los dispositivos de los empleados

Seguridad y control de acceso inadecuados

robado ninguna información financiera. Sin embargo, tal vez sí que existían riesgos para aquellos clientes que utilizan la misma contraseña para diferentes servicios de Internet. Los datos robados eran de gran valor, ya que contenían direcciones, direcciones de correo electrónico, números de teléfono y fechas de nacimiento. Los riesgos, por tanto, no se limitaron a Internet, ya que muchos bancos ofrecen telebanca y utilizan la dirección y la fecha de nacimiento para la verificación de los datos.

En el mundo analógico también se produjo una fuga de datos que se registró frente a la Autoridad de Protección de Datos del Reino Unido (ICO, por sus siglas en inglés): Se vendió un archivador que contenía sensibles documentos del Gobierno en una subasta de muebles de segunda mano. Hace poco se interpuso también una multa contra una autoridad policial, porque al mudarse a otro edificio se habían dejado actas sensibles sobre interrogatorios llevados a cabo así como información confidencial. A pesar de que este tipo de siniestros resultantes de unas filtra-ciones de datos aún es manejable, se puede sacar conclusiones de ello para hacer frente a las filtracio-nes de datos cibernéticas.

Si hay un ataque llamado “denegación de servicio” que paraliza páginas web o servidores, entonces posi-blemente los problemas sean difíciles de superar para una empresa pequeña. Volver a arrancar una página web junto con las posibles ventas en línea después de tales incidentes puede ser muy costoso y requiere mucho tiempo. Para corregir esta situación se puede recurrir a empresas especializadas en la protección de datos que ya ofrecen soluciones excelentes. Los servicios incluyen la limpieza de los datos y su reloca-lización en la página web correcta. Aunque ello signi-fica una breve demora para el cliente, el servicio se mantiene y las pérdidas de ingresos y los costes de interrupción de negocio son limitados.

El alcance y la complejidad de los incidentes varían mucho. Van desde el ordenador portátil perdido hasta grandes filtraciones de datos, como hace poco en caso de Sony, TJX, Target y eBay. A menudo no son ni siquiera las propias víctimas las que descubren las violaciones. No pocas veces, las autoridades informan a las empresas de que se ha producido un ataque cibernético, o bien las mismas empresas se percatan de que se han realizado transacciones comerciales inusuales en las cuentas de sus clientes. Muchas de las espectaculares filtraciones de datos ya se han dado a conocer en los blogs antes de que la compañía afectada las hiciera público.

Los ataques de malware son un problema no sólo para las grandes empresas minoristas, aunque si son un blanco lucrativo para los piratas cibernéticos. Las pequeñas y medianas empresas (PYME) también están en riesgo, como quedó demostrado por un inci-dente que afectó al asegurador británico Staysure Insurance.

Staysure, un corredor de seguros especializado en seguros de viaje para personas mayores de 50 años, tuvo que ponerse en contacto con 93.389 clientes después de un ataque. El asegurador asumió que los piratas informáticos podían haber robado números de código sensibles de las tarjetas de los asegurados. Afortunadamente, la compañía pudo declarar públi-camente que el siniestro estaba cubierto por una póliza de seguro correspondiente. Esto permitió una tramitación efectiva de la violación de los datos y una rápida comunicación con todas las autoridades pertinentes.

La mayoría de las víctimas se enteró del ataque a eBay sólo a través de los medios de comunicación. La propia empresa informó a sus usuarios sobre el ataque en su página web en una fecha posterior y pidió a 233 millones de clientes que cambiaran sus contraseñas. EBay hizo hincapié en que no se había

14 Munich Re Topics Schadenspiegel 2/2014

CIBERRIESGOS

Condiciones marco legales

De momento, la situación jurídica es compleja y con-fusa. En Europa, los esfuerzos por una armonización sobre la base de normas vinculantes para todos los Estados miembros avanzan sólo a paso de caracol (véase el artículo de Patrick Hill a partir de la pág. 16).

También en EE.UU., donde se producen ciberataques espectaculares con mucha más frecuencia, la legis-lación de los respectivos estados federales no es homogénea. A menudo se define de manera diferente lo que se entiende por datos personales, y ello con-duce luego a diferentes sentencias judiciales. Como resultado, aún se sostiene la opinión de que la pérdida de datos en sí no es una infracción, a menos que se hubieran acordado garantías especiales. Pero es pro-bable que los demandantes seguirán intentando luchar contra este punto de vista.

En la mayoría (aunque no en todos) de los estados federales de Estados Unidos, la notificación de una filtración de datos es obligatoria. No está tan claro cuándo se puede hablar de una filtración de datos. En 29 estados, por ejemplo, no existe ninguna obliga-toriedad de notificación en el caso de datos persona-les cifrados.

La divulgación de datos relacionados con la salud de una persona es considerada como algo muy delicado. Por lo tanto, su divulgación y publicación ilícita des-encadenan sanciones particularmente rigurosas que están asociadas con elevados costes. Esto demuestra que las empresas deberían colaborar con proveedores de servicios experimentados y competentes que les ayuden a hacer frente a estos problemas complejos.

La sensibilidad a los riesgos cibernéticos comienza en los despachos de la dirección

La sensibilidad es un buen comienzo, pero ¿es sufi-ciente? En una reciente encuesta entre las 350 empre-sas más grandes que cotizan en la Bolsa de Londres, el 64 por ciento de los miembros de las Juntas Direc-tivas y de los comités de auditoría indicaron que están tomando muy en serio los riesgos cibernéticos. En un principio, esto suena bien. Pero menos de la mitad de los CEO encuestados dijo que, según su opinión, los miembros de las Juntas Directivas eran lo suficiente-mente conscientes de las consecuencias que puede conllevar una filtración de datos.

Muchos factores de los riesgos cibernéticos están directamente influenciados por las decisiones toma-das por los directivos. Esto incluye el tipo de gestión de una empresa, así como la selección de los socios de negocios y proveedores. Los riesgos se incremen-tan cuando se subcontratan a terceros para que realicen las tareas sensibles.

También ya hubo reclamaciones contra altos directi-vos cuyo comportamiento podría haber dado lugar a una filtración de datos o podría haber agravado tal fuga de datos. Aún no se dispone de decisiones judiciales sobre estos casos conocidos públicamente, pero se debería seguir con atención la evolución de estos procesos.

Desafío y oportunidad

Como es natural, las aseguradoras directas y las rea-seguradoras reciben avisos de siniestros debidos a la delincuencia cibernética sólo de aquellos clientes que han reconocido los riesgos y que están cubiertos. No cabe duda de que este grupo es más consciente de estos riesgos que otras personas.

No obstante, todo parece indicar que en general aumentará la concienciación sobre los riesgos ciber-néticos. Con miras a la mayor comprensión de estos riesgos, el sector asegurador puede realizar su contri-bución, ofreciendo conceptos de cobertura específi-cos y ayuda profesional. Además de una buena preparación para casos de emergencia y una mayor vigilancia frente a posibles ataques, también es cru-cial disponer de un equipo de profesionales para la gestión de la crisis. Este equipo debe estar formado por especialistas en seguridad informática que toman de inmediato las correspondientes medidas de actua-ción después de un ataque.

En base a nuestra experiencia actual en materia de siniestros, el mensaje clave es el siguiente: Para limi-tar los gastos y los daños a la reputación después de un ataque cibernético, lo más importante es que el equipo de gestión de crisis reaccione adecuada y rápidamente.

Como expertos en la gestión de riesgos, las asegura-doras pueden desempeñar un papel importante en el control de riesgos cibernéticos. Apoyan a sus clientes y, al mismo tiempo, se benefician de un mercado en pleno auge.

NUESTRA EXPERTA:

Helga Munger es asesora jurídica senior en el área Global Clients/North America y se ocupa de siniestros de [email protected]

15Munich Re Topics Schadenspiegel 2/2014

Employers’ Liability and Workers’ Compensation

Ina Ebert

En el estudio “Employers´ Liability and Workers´ Compensation” del Centro Europeo del Derecho de Seguros e Indemnizaciones (Ectil) de Viena, expertos de los respectivos mercados tratan el tema de la indemnización de los trabajadores por siniestros laborales en doce países: Alemania, Francia, Inglaterra, Italia, Dinamarca, los Países Bajos, Austria, Polonia, Rumanía, Australia, Japón y Estados Unidos. Se explican en detalle los diferentes modelos de solución nacionales –responsabilidad civil patronal pura, combinación de la responsabilidad civil patronal y seguro de accidentes laborales, un desplazamiento (casi) completo de la indemnización de la ley de responsabilidad civil a sistemas de compensación alternativos– y se elaboran las ventajas y las desventajas respectivas.

En este contexto queda evidente la transformación de las tareas a rea-lizar por cada una de estas formas de indemnización a los trabajado-res: Al principio figuró en un primer plano la indemnización de trabaja-dores lesionados después de accidentes. Más tarde, la asistencia a trabajadores con enfermedades relacionadas con el trabajo ganó en importancia. Ello planteó una serie de nuevos problemas: de cuestio-nes de causalidad y prescripción en caso de siniestros a largo plazo (el mejor ejemplo: daños consecuenciales por amianto), pasando por las consecuencias de una insolvencia del empresario hasta la delimitación de los trastornos relacionados con el trabajo frente a otros trastornos psíquicos. Además, en los últimos tiempos se produce sobre todo en los EE.UU., pero también en Europa, la responsabilidad del patrono por discriminación, acoso psicológico y sexual.

El libro es útil e interesante para todo aquél que se ocupa del seguro de riesgos en este conflicto de intereses entre el derecho laboral, la seguridad social y la ley de responsabilidad civil, a nivel nacional o incluso internacional.

Ken Oliphant, Gerhard Wagner (Eds.): Employers’ Liability and Workers’ Compensation Editorial De Gruyter, Berlín/Boston 2012

RECENSIÓN

16 Munich Re Topics Schadenspiegel 2/2014

CIBERRIESGOS

Patrick Hill

Asegurar el ciberespacio resulta difícil. La arquitec-tura de Internet tiene como objetivo principal facilitar las conexiones entre ordenadores y no blindarse. La consecuencia de esto la resumió el primer ministro británico, David Cameron: “No podemos defender el Reino Unido en los acantilados blancos de Dover.” Es por eso que quiere poner a disposición 1,1 mil millones de libras esterlinas para la lucha contra el “enemigo invisible” en el campo de la ciberdelincuencia y el ciberterrorismo. Ésta es la medida más reciente del gobierno británico en sus esfuerzos por mejorar la seguridad cibernética y proteger la infraestructura nacional crítica de los ataques cibernéticos. Anterior-mente, el gobierno ya había puesto en marcha su ini-ciativa “Cyber Essentials Scheme”. Con este proyecto se quiere alentar a las empresas a que examinen con lupa su exposición frente a los riesgos cibernéticos y los reduzcan.

En noviembre de 2014, tuvo lugar una cumbre con los CEO de la industria de seguros del Reino Unido, a la cual había invitado Francis Maude, el ministro res-ponsable de la seguridad cibernética (UK Cyber Security Strategy). Se espera que el mercado del seguro cibernético crezca gracias a una cooperación más estrecha entre el gobierno británico y la industria aseguradora para mitigar los riesgos cibernéticos. El sector de los seguros está muy bien posicionado para avanzar en la gerencia de los ciberriesgos y para sen-sibilizar a los clientes, por ejemplo mediante pregun-tas concretas sobre sus directrices y procesos para riesgos operacionales y ataque a sus datos. Además, los asegurados obtienen asesoramiento y apoyo de expertos después de que les hayan robado sus datos.

Los bancos abogan por un Consejo de Guerra Cibernética

En EE.UU., el sector financiero teme que los sistemas quizá no puedan hacer frente a un ciberataque de gran escala a la infraestructura. Así, por ejemplo, un ataque a las redes de energía podría provocar la para-lización del comercio en los mercados financieros, lo que, a su vez, podría dar lugar a un pánico masivo y a una avalancha a los bancos. Para protegerse de este riesgo, los principales bancos de Estados Unidos han sugerido la creación de un Consejo de Guerra Ciber-nética. Con esta retórica de una guerra cibernética se reconoce que las amenazas de Internet pueden tener las mismas consecuencias catastróficas que las ame-nazas físicas. En el futuro se verá si se puede mejorar de forma decisiva la seguridad a través de un Consejo de Guerra Cibernética. Pero con la iniciativa de las instituciones financieras, los riesgos del ciberespacio y la importancia de estrategias adecuadas para su defensa al menos se convierten en temas de interés público.

Nueva directriz para la protección de datos en la UE

También la Unión Europea (UE) toma muy en serio el tema de la seguridad cibernética. La Comisión prevé, por ejemplo, unificar la protección de datos dentro de la UE en una sola norma – el Reglamento General de Protección de Datos. La Directiva en vigor ya no está al día. Allí no se consideran suficientemente aspectos importantes como la globalización y las innovaciones tecnológicas en los ámbitos de las redes sociales y la computación en la nube. El 25 de enero de 2012 se presentó una propuesta de Reglamento.

La preocupación por que se produzcan ataques cibernéticos induce a gobiernos y empresas a tomar medidas. Han puesto en marcha iniciativas y proyectos de ley en todo el mundo para proteger mejor los datos y la privacidad.

Defender las fronteras digitales

17Munich Re Topics Schadenspiegel 2/2014

CIBERRIESGOS

En octubre de 2013, el Parlamento Europeo aceptó formalmente un proyecto para nuevas directrices en materia de protección de datos, presentado por la Comisión de Libertades Civiles, Justicia y Asuntos de Interior (LIBE). El proyecto es un compromiso entre las propuestas de la Comisión y los cambios que fue-ron solicitados por el Parlamento Europeo y el Con-sejo de Ministros. Ahora el Consejo Europeo, en el que están representados todos los 28 Estados miembros, debe adoptar el Reglamento. Dado que el Consejo aún no se ha puesto de acuerdo sobre una posición común respecto a la reforma de la ley de protección de datos, es poco probable que la aprobación sea antes del comienzo de 2015. Está previsto que el Reglamento entre en vigor después de un período transitorio de dos años.

Según las nuevas regulaciones, la ley de protección de datos de la UE se aplicará en el futuro también a todas las empresas en todo el mundo que procesan datos de ciudadanos de la UE. Está previsto armoni-zar las normas de protección de datos en toda la UE, facilitando así a las empresas no europeas el cumpli-miento de tales disposiciones. Para ello se requieren regulaciones de cumplimiento estrictas y sanciones elevadas de hasta el dos por ciento del volumen de negocios anual global o un millón de euros. El Parla-mento Europeo ha solicitado incluso sanciones de hasta diez millones de euros o el cinco por ciento del volumen de negocios anual global.

Los cambios propuestos están relacionados con algu-nas dificultades prácticas. Para hacer cumplir las nor-mas y controlarlas, la Comisión Europea y las autori-dades locales de protección de datos necesitan recursos y facultades suficientes. Pero ya ahora faltan expertos en la protección de datos y conocimientos y, con la introducción de nuevas reglas, la situación podría empeorar. Además, se espera que las barreras lingüísticas puedan suponer problemas para las auto-ridades de protección de datos. Por lo tanto, el éxito del Reglamento General de Protección de Datos depen-derá de si se ofrecen oportunidades de formación en el ámbito de la protección de datos y privacidad.

Con 28 Estados individuales siempre existe el riesgo de diferentes interpretaciones de las normas, lo que podría dar lugar a divergencias en la protección de datos dentro de la UE. Por otra parte, dada la variedad de normas de seguridad y protección de datos exis-tentes en la UE es de esperar que en algunos Estados miembros se produzcan cambios significativos. Aun-que detrás del Reglamento General de Protección de Datos hay, sin duda, buena voluntad, todavía queda mucho por hacer antes de que pueda entrar en vigor en toda la UE.

NUESTRO EXPERTO:

Patrick Hill es socio del bufete londinense perteneciente al des-pacho de abogados internacional DAC Beachcroft [email protected]

19Munich Re Topics Schadenspiegel 2/2014

Filial de la cadena de grandes almacenes Target en Westbury, Nueva York, el 23 de noviembre de 2012.

La última semana antes de Navidad es considerada por las cadenas de comercio al por menor como la semana más rentable del año. Los clientes acuden a las tiendas, se paga con tarjetas bancarias o de cré-dito. El 18 de diciembre se propaga en Internet la información que los grandes almacenes Target habían sido atacados por piratas informáticos. Al parecer, no solo se vio afectada una filial, sino probablemente las 1.797 tiendas en EE.UU. y 124 en Canadá.

Un día más tarde, Target confirma los rumores. Es decir: entre el 27 de noviembre y el 15 diciembre de 2013, los piratas robaron registros de datos de unos 40 millones de tarjetas de crédito y bancarias a través de los sistemas de cobro. Se robaron datos de clien-tes, tales como nombre, dirección, número de tarjeta, fecha de caducidad de la tarjeta y también los códi-gos cifrados CVS. Aún no se sabe quiénes han sido los autores ni cómo procedieron.

El descubrimiento del siniestro

En Target, las diligencias para conseguir pruebas van a toda marcha. Un día más tarde, la compañía informa de que al menos los números de afiliación a la Seguri-dad Social y las fechas de nacimiento de los clientes no se ven afectados. Dos días después de esta notifi-cación, los bancos sacan las primeras consecuencias. El 21 de diciembre, JP Morgan Chase anuncia que a partir de ahora se establecerán límites diarios para las tarjetas de los clientes afectados y que se van a impri-mir nuevas tarjetas para los clientes.

Casi tres semanas más tarde, Target publica un resul-tado provisional de las investigaciones. Además de los 40 millones de datos robados de las tarjetas de crédito y bancarias, se han perdido otros 70 millones de informaciones sobre clientes, tales como sus nom-bres y direcciones. En total, los piratas informáticos capturaron datos de 110 millones de clientes. Mientras que esta noticia encontró gran eco en los medios de comunicación, otra noticia sobre el minorista Neiman Marcus casi pasa desapercibida: también la cadena de tiendas de lujo Neiman Marcus fue atacada poco antes de Navidad por unos criminales.

Justo durante la temporada de Navidad de 2013, unos piratas informáticos invadieron la cadena de grandes almacenes Target y el minorista de lujo Neiman Marcus. Capturaron los datos de las tarjetas de crédito y bancarias de 110 millones de clientes.

Robo en el comercio minorista estadounidense

CIBERRIESGOS

Nils Diekmann y Andreas Schlayer

20 Munich Re Topics Schadenspiegel 2/2014

CIBERRIESGOS

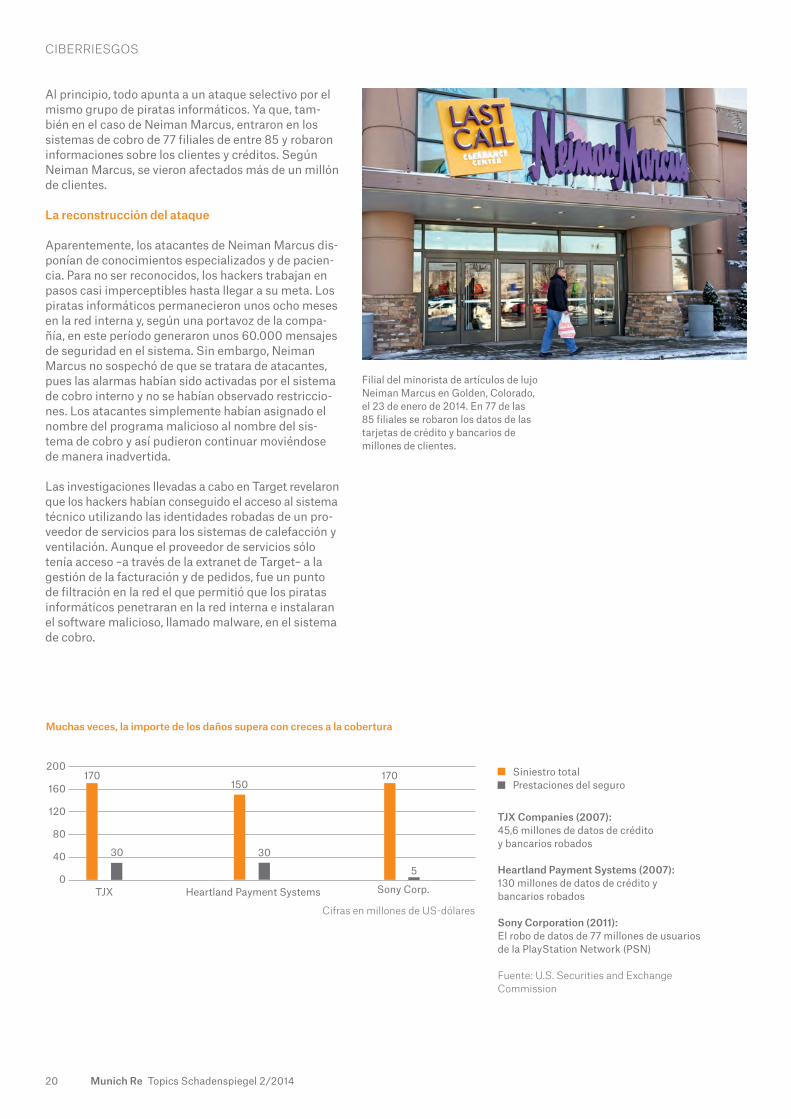

Al principio, todo apunta a un ataque selectivo por el mismo grupo de piratas informáticos. Ya que, tam-bién en el caso de Neiman Marcus, entraron en los sistemas de cobro de 77 filiales de entre 85 y robaron informaciones sobre los clientes y créditos. Según Neiman Marcus, se vieron afectados más de un millón de clientes.

La reconstrucción del ataque

Aparentemente, los atacantes de Neiman Marcus dis-ponían de conocimientos especializados y de pacien-cia. Para no ser reconocidos, los hackers trabajan en pasos casi imperceptibles hasta llegar a su meta. Los piratas informáticos permanecieron unos ocho meses en la red interna y, según una portavoz de la compa-ñía, en este período generaron unos 60.000 mensajes de seguridad en el sistema. Sin embargo, Neiman Marcus no sospechó de que se tratara de atacantes, pues las alarmas habían sido activadas por el sistema de cobro interno y no se habían observado restriccio-nes. Los atacantes simplemente habían asignado el nombre del programa malicioso al nombre del sis-tema de cobro y así pudieron continuar moviéndose de manera inadvertida.

Las investigaciones llevadas a cabo en Target revelaron que los hackers habían conseguido el acceso al sistema técnico utilizando las identidades robadas de un pro-veedor de servicios para los sistemas de calefacción y ventilación. Aunque el proveedor de servicios sólo tenía acceso –a través de la extranet de Target– a la gestión de la facturación y de pedidos, fue un punto de filtración en la red el que permitió que los piratas informáticos penetraran en la red interna e instalaran el software malicioso, llamado malware, en el sistema de cobro.

TJX Companies (2007):45,6 millones de datos de crédito y bancarios robados

Heartland Payment Systems (2007): 130 millones de datos de crédito y bancarios robados

Sony Corporation (2011): El robo de datos de 77 millones de usuarios de la PlayStation Network (PSN)

Fuente: U.S. Securities and Exchange Commission

200

160

120

80

40

0Heartland Payment Systems TJX Sony Corp.

170

30 30

170150

5

Siniestro totalPrestaciones del seguro

Cifras en millones de US-dólares

Muchas veces, la importe de los daños supera con creces a la cobertura

Filial del minorista de artículos de lujo Neiman Marcus en Golden, Colorado, el 23 de enero de 2014. En 77 de las 85 filiales se robaron los datos de las tarjetas de crédito y bancarios de millones de clientes.

21Munich Re Topics Schadenspiegel 2/2014

CIBERRIESGOS

Las consecuencias: demandas colectivas y pérdidas de beneficios

Desde principios de enero de 2014, Target se tiene que enfrentar a diversas demandas colectivas. Tam-bién Trustwave, el proveedor de servicios de TI de Target, se convierte a finales de marzo en el punto de mira de los bancos. Los dos bancos Trustmark Natio-nal y Green Bank requieren de Trustwave indemniza-ciones por valor de 5 millones de US-dólares.

Cambiar las tarjetas de crédito y bancarias de los clientes afectados supone costes elevados para las empresas. Como consecuencia del ataque a Target, los bancos emitieron a mediados de agosto de 2014 unos 22 millones de nuevas tarjetas bancarias y de crédito. Los costes promedios de aproximadamente diez dólares por cambio, producen costes de unos 220 millones de dólares. Por ello, algunos bancos de Estados Unidos intentan por vía judicial que Target les reembolse los costes incurridos por el despliegue adicional para la asistencia al cliente.

El ataque cibernético también tiene efectos sobre los directivos de Target y el balance. En marzo, el conse-jero delegado Gregg Steinhafel anunció que se iba a nombrar a un nuevo consejero delegado y que se estaba buscando a un sucesor para el Director de Seguridad de la Información. A mediados de mayo, el propio Steinhafel rescindió su contrato de trabajo. Había ocupado el puesto de consejero delegado de Target durante 35 años. Su compensación financiera se elevó a 21,1 millones de US-dólares.

No puede considerarse de forma aislada el grado en que el ataque cibernético afectó al balance. Pero Target tuvo que anunciar para el cuarto trimestre de 2013 un descenso del 46 por ciento en las ganancias respecto al año anterior. Las cotizaciones de Target estaban bajando ya desde mediados de noviembre de 2013, pero del 18 de diciembre de 2013 al 4 de febrero de 2014 las acciones perdieron más de un 13 por ciento de su valor. Sólo a partir de entonces la cotiza-ción de las acciones volvió a subir de forma constante. En el informe trimestral II/2014, Target registra un daño por 148 millones de dólares causado por el ata-que cibernético.

La profesionalización y la motivación de los atacantes en las últimas décadas: antes entraban de modo ilícito en los sistemas para mostrar los puntos débiles pero, hoy en día, los ataques cibernéticos causan daños a industrias y economías enteras.

Fuentes: Munich Re, Symantec, MIT

Frecuencia de los ataques

Delitos

Piratería informá-tica

Crimen capital

Estados contra Estados

Clubes informáticosHackeo de

teléfonos “phreaking”

Piratería

Conocimientos necesarios del atacante

Disponibilidad de “herramientas de ataque” altamente sofisticadas y conocimientos del atacante

Pranks 419s Frameworks

1970 1980 1990 2000 2010

Los ataques son cada vez más avanzados tecnológicamente

Organizaciones estatales contra empresas industriales

22 Munich Re Topics Schadenspiegel 2/2014

CIBERRIESGOS

Andreas Schlayer es jefe de Topic Network Information Technology y suscriptor en el sector de Riesgos Especiales y Financieros en Munich [email protected]

NUESTROS EXPERTOS:

Nils Diekmann es suscriptor de riesgos cibernéticos en Munich [email protected]

A mediados de septiembre se divulgó la información sobre otro ataque cibernético en el sector minorista de Estados Unidos. Esta vez le tocó a Home Depot, una cadena de tiendas de bricolaje. Aquí también entraron en el sistema de cobro y robaron 56 millones de datos de las tarjetas. Las estimaciones iniciales de la dirección de la empresa hablan de daños por valor de más de 60 millones de US-dólares causados por este ataque, de los cuales 27 millones están cubiertos por el seguro.

Aumentará la necesidad de coberturas cibernéticas

El caso de Target en particular, con un siniestro de elevada cuantía, de la cual la compañía tuvo que asu-mir tres cuartas partes, subraya la necesidad urgente de disponer de coberturas separadas.

En lugar de incluir los riesgos cibernéticos en las pólizas habituales de Property y de Responsabilidad Civil, éstos se deberían amparar mediante pólizas especiales específicamente elaboradas en función de los respectivos riesgos cibernéticos. Muchas cobertu-ras cibernéticas contienen componentes de Property y Casualty. Ello a menudo es necesario porque en la mayoría de los casos los distintos componentes afec-tan directamente a la empresa (p.ej., en forma de una interrupción de las operaciones), pero al mismo tiempo también pueden surgir costes a causa de reclamaciones de indemnización.

El reto en el diseño del producto de la cobertura de riesgos cibernéticos consiste, pues, en identificar los riesgos relevantes para los clientes y sus efectos, y en hallar soluciones de seguros individuales.

Ataques similares – consecuencias diferentes

Los dos casos demuestran que un patrón de ataque similar puede dar lugar a diferentes consecuencias. Esto se debe no sólo a las distintas medidas de segu-ridad técnica de las empresas, sino también a la con-catenación de circunstancias a veces fatales como el momento de la notificación del ataque.

Los altos directivos, la Junta Directiva y el balance de Neiman Marcus sobrevivieron al ataque cibernético con mucho menos perjuicio que Target. Neiman Mar-cus notificó en el segundo trimestre de 2014 que el ataque había causado 4,1 millones de US-dólares por consultas jurídicas, investigaciones forenses, comuni-cación con los clientes y control de los créditos. Una de las razones de los costes relativamente bajos podría ser que Neiman Marcus pudo moverse al abrigo medial de Target. El menor alcance de la pér-dida de datos en el caso de Neiman Marcus sin duda también influyó en el siniestro y en el interés por parte del público.

El ataque a Target con un número bastante mayor de clientes afectados fue un tema mucho más candente en la opinión pública. Aunque en ambas empresas, la manipulación del sistema de cobro fue el blanco del ataque, los piratas informáticos actuaron de manera muy diferente. De forma deliberada, consiguieron tener acceso a la red y luego, en el camino hacia su objetivo, fueron identificando y explotando de manera sistemática los puntos débiles específicos.

A pesar de las masivas mejoras tecnológicas de los sistemas de seguridad, hoy en día las empresas deben ser conscientes de que siempre puede produ-cirse un ataque con éxito y que tienen que protegerse de posibles siniestros. Según unos estudios recientes, la criminalidad cibernética ocasiona todos los años a las empresas daños por valor de cientos de miles de millones de dólares.

23Munich Re Topics Schadenspiegel 2/2014

En nuestra serie “Risk, Liability and Insurance” abordamos temas importantes sobre el derecho de responsabilidad civil y su importancia para la industria aseguradora. Asimismo analizamos la influencia de la sociedad en la práctica del seguro y de la responsabilidad civil.

Las publicaciones editadas hasta la fecha se presentan con un nuevo diseño:

− Enfermedades difíciles de objetivar

En inglés: − Non-objectifiable diseases − Compensation for pain and suffering − Tort law and liability insurance − Asbestos – Anatomy of a mass tort

Si desea descargar nuestras publicaciones, visítenos en nuestro portal de clientes connect.munichre.com, o bien póngase en contacto con su Gestor de Clientes.

not if, but how

¿Sabe Usted siempre quién debe responder por un siniestro?

24 Munich Re Topics Schadenspiegel 2/2014

CIBERRIESGOS

Kenneth Williams, Hartford Steam Boiler

Para que los asegurados privados e industriales puedan dormir más tranquilos, Hartford Steam Boiler Inspection and Insurance Company (HSB) ofrece para el mercado estadounidense varios seguros con el fin de contrarrestar el riesgo de ataques cibernéticos.

Ayuda en caso de robo de identidad

El seguro Identity Theft Recovery (IDR) apoya a las víctimas de un robo de identidad en la aclaración de su caso. Las prestaciones incluyen, entre otras cosas, la recuperación de la identidad profesional y el reembolso de los honorarios de abogados así como de otros gastos.

De este tipo de seguro se benefició, por ejemplo, una pareja de personas mayores después de que se dieron cuenta de que no recibían los cheques mensuales de la Seguridad Social en su cuenta bancaria. Las pesquisas llevadas a cabo por la Administración del Seguro Social dieron como resultado que los cheques habían sido desviados a otra cuenta, supuestamente siguiendo las instrucciones de los asegurados. Dado que la pareja ni había aprobado la transferencia ni había abierto la cuenta fraudulenta, avisaron el daño dentro del marco del seguro IDR.

HSB, que se hizo cargo de buscar a un abogado, consiguió un experto para la restauración de la identidad y aconsejó a los asegurados a que interpusieran una denuncia ante las autoridades policiales locales. El abogado pudo convencer rápidamente al banco receptor de que se trataba de transacciones fraudulentas, por lo que el banco reembolsó el dinero a los

asegurados. El experto en la recuperación de la identidad consiguió que se introdujeran avisos de fraude en las informaciones de crédito de los asegurados, y ordenó a las agencias de crédito que eliminasen la cuenta fraudulenta de los informes de crédito de los asegurados.

Protección de los clientes industriales

El producto Data Compromise está hecho para clientes comerciales que requieren protección cuando en su ámbito de responsabilidad se pierden, se roban o se publican por error datos personales, independientemente de si se trata de datos electrónicos o impresos, por ejemplo, en papel. El seguro se ocupa, por ejemplo, de un análisis forense de TI, que revela el tipo y el alcance de una violacion de protección de datos, o de encontrar a un abogado adecuado para la asesoría jurídica. También están cubiertas las informaciones facilitadas a las agencias de crédito sobre la persona interesada o los servicios relacionados con relaciones públicas.

Hace poco, HSB liquidó un siniestro en el que le habían robado de casa 120 expedientes de pacientes y el ordenador puesto a disposición por el empleador a la secretaria de un médico. Una vez por semana, la secretaria recogía los expedientes de los pacientes en la consulta del médico asegurado para introducirlos electrónicamente desde su casa en el ordenador. Dado que la secretaria fue una empleada del médico, los datos se encontraban ininterumpidamente en posesión o bajo control del asegurado.

Ya solo en EE.UU. hubo en 2013 más de 2.000 incidentes mayores que pusieron en riesgo casi 823 millones de regist-ros de datos. Con los seguros de Hartford Steam Boiler al menos se pueden reducir los riesgos financieros.

La protección adecuada para evitar daños cibernéticos

25Munich Re Topics Schadenspiegel 2/2014

CIBERRIESGOS

Los datos y documentos sustraídos contenían, entre otras cosas, nombres, direcciones, fechas de nacimiento, números de afiliación a la Seguridad Social y cuentas bancarias de los pacientes, así como datos sobre su estado de salud que están protegidos por la ley Health Insurance Portability and Accountability Act (HIPAA). Junto con el asegurado, HSB identificó –a través de una copia de seguridad de los datos– los nombres y direcciones de todos los 120 pacientes. Con ello se ahorraron los costes que se hubieran tenido que pagar a un especialista forense de TI por una investigación. A continuación, HSB informó y asesoró, junto con un experto para el rescate de datos y la restauración de la identidad, a las personas afectadas. Nuestro gestor de tramitación acompañó al experto, informó regularmente al médico sobre el avance en la liquidación del siniestro y le devolvió puntualmente los costes asegurados. Seis meses más tarde, HSB pudo dar por concluido este siniestro. Se habían cumplido todos los requisitos legales, quedando garantizada la identidad de los pacientes y restablecida la confianza en la consulta del médico.

Amenazas a través de malware

CyberOne es otro producto desarrollado para clientes comerciales. La cobertura de responsabilidad civil se activa cuando una persona asegurada se ve expuesta a derechos derivados de la difusión de datos protegidos de terceros, la propagación por error de programas maliciosos o la participación no intencionada en un ataque de denegación de servicio. El seguro cubre los costes por la restauración o reelaboración de datos, sistemas y software. Además, se pueden asegurar la pérdida de beneficios, los gastos de relaciones públicas, honorarios de abogados, costas judiciales o de arbitraje.

CyberOne se aplicaría, por ejemplo, en un escenario en el que a un asegurado comercial se le robaron grandes cantidades de datos por un programa malicioso introducido ilegalmente. Esto afecta tanto a los datos de los empleados como a los datos de construcción protegidos que son propiedad de clientes del asegurado. Luego, uno de estos clientes demanda al asegurado. En este caso, CyberOne asumiría parte de los costes incurridos por la violacion de la protección de datos. Estarían cubiertos, por ejemplo, los costes por la defensa y responsabilidad en caso de demandas presentadas por personas o empresas cuyos datos fueron dañados.

La creciente avalancha de datos y la interconexión de sistemas conllevan múltiples riesgos de que se pierdan, se roben, se pirateen e incluso se secuestren datos. La mayoría de los asegurados toman las medidas necesarias para protegerse ante dichos peligros. Si estas medidas fallasen, los productos de riesgos cibernéticos de HSB le pueden ayudar.

NUESTRO EXPERTO:

Kenneth Williams es vicepresidente de Specialty Claims Unit en Hartford Steam Boiler Inspection and Insurance Company (HSB)[email protected]

27Munich Re Topics Schadenspiegel 2/2014

Un jugador de fútbol americano profesional soporta en el transcurso de una temporada aproximadamente 900 a 1.500 golpes contra su cabeza. La velocidad de impacto de un jugador que corre contra otro jugador que está parado es de hasta 40 km/h.

Ningún otro deporte en los EE.UU. es tan popular como el fútbol americano, que basa gran parte de su fasci-nación en el esfuerzo físico extremo de los atletas. Las lesiones son, pues, inevitables, y hay jugadores que continúan jugando incluso con una grave conmo-ción cerebral. En 2012, más de 4.500 ex jugadores de fútbol americano presentaron una demanda colectiva contra la NFL, solicitando una indemnización por las consecuencias de las conmociones cerebrales. Ello ha encontrado gran eco en los medios de comunicación que informaron sobre cómo la NFL responde a las demandas de los jugadores. Además, por las deman-das contra la NFL, se sensibilizó a la opinión pública sobre los peligros de las conmociones cerebrales, lo que llevó a una serie de demandas similares contra muchas otras ligas y asociaciones deportivas.

Más procesos a pesar del acuerdo

En agosto de 2013, la NFL se puso de acuerdo con los ex jugadores en un acuerdo por valor de más de 765 millones de US-dólares. Originalmente, el

Tribunal no aprobó este acuerdo y ordenó a las partes a que revisaran sobre todo las indemniza-ciones limitadas allí fijadas. Posteriormente, en julio de 2014, las partes le presentaron al Tribunal una versión revisada de este acuerdo por más de 900 millones de US-dólares, que podría ser válido para aprox. 20.000 ex jugadores. Incluye una indemnización no limitada para los jugadores con determinados síntomas neurológicos que, según las estimaciones actuales, asciende a unos 675 millones de US-dólares. Se utilizará esta parte del fondo para aquellos pagos que depen-den de factores como la edad o la enfermedad de los jugadores. Además, el acuerdo incluye 75 millones de US-dólares para un programa de reconocimiento médico, diez millones de dólares para fines de educación y 112 millones de dólares para honorarios de abogados de los demandan-tes. A pesar de la oferta de un acuerdo judicial, varios jugadores abandonaron la demanda colec-tiva y continuarán por sí solos con su demanda.

Travis Coleman

Golpes fuertes o incluso menores en la cabeza pueden tener consecuencias neurológicas a largo plazo. Un acuerdo recientemente logrado entre la Liga Americana de Fútbol (NFL) con ex jugadores respecto a las conmociones cere-brales hace que los representantes de la Liga, los atletas y las aseguradoras tomen nota.

K. o. postergado

RESPONSABILIDAD CIVIL

28 Munich Re Topics Schadenspiegel 2/2014

RESPONSABILIDAD CIVIL

De forma análoga a los ex jugadores de fútbol americano profesional, en noviembre de 2013 unos ex jugadores de la Liga Nacional de Hockey (NHL) también presen-taron una demanda colectiva parecida. Las demandas contra la NFL y la NHL probablemente tuvieron un gran impacto sobre cómo otras importantes ligas deportivas de los Estados Unidos tratan la cuestión de las conmociones cerebrales. Entretanto, también los organizadores de los equipos deportivos en uni-versidades y escuelas secundarias, en municipios, así como también los fabricantes de equipos de seguri-dad, entrenadores y personal médico se ven confron-tados con demandas. Inicialmente, sólo los así llama-dos deportes de contacto, como el fútbol americano y el hockey, estaban afectados. Pero entretanto, el tema de las conmociones cerebrales –por las posibles con-secuencias graves– ha inquietado también a los orga-nizadores y los padres de atletas en otros deportes como el béisbol, el baloncesto y el fútbol. Fuera del campo de juego, este tema ha atraído incluso el inte-rés del Departamento de Defensa de los Estados Uni-dos porque muchos soldados también han sufrido conmociones cerebrales.

Incluso golpes leves son peligrosos

Cada vez hay más resultados de investigaciones que indican que los frecuentes choques o conmociones pueden dañar el cerebro de forma irreparable y tener consecuencias graves para la salud. No sólo son peli-grosos los golpes fuertes individuales en la cabeza. Igual de fatídico es el gran número de golpes más bien inofensivos a los que está expuesta la cabeza de un jugador de fútbol americano durante su carrera deportiva. La conmoción cerebral, denominada a menudo lesión cerebral traumática leve, también puede producirse después de una caída o un golpe contra el cuerpo, cuando la cabeza está expuesta a grandes fuerzas de aceleración. El líquido cefalorra-quídeo ya no puede ejercer suficientemente su efecto amortiguador y el cerebro choca contra el hueso del cráneo. El Centro para la Lucha contra Enfermedades en los Estados Unidos (United States Center for Disease Control, CDC) ha publicado las siguientes cifras respecto a lesiones y síntomas:

− Según las estimaciones de la Autoridad, en los EE.UU. se producen cada año alrededor de 1,6 a 3,8 millones de conmociones cerebrales.

− Entre un cinco y un diez por ciento de los atletas sufre una conmoción cerebral durante una tempo-rada de juego.

− En menos del diez por ciento de los casos relaciona-dos con el deporte se producen alteraciones de la consciencia, tales como desmayos o manifestacio-nes luminosas (estrellitas).

− El fútbol americano es el deporte con el mayor riesgo de conmociones cerebrales para hombres (un riesgo del 75 por ciento).

Impacto con 150 GEn el fútbol americano, la cabeza del jugador tiene que soportar en una colisión con el oponente hasta 150 veces la aceleración de la gravedad (G). A título comparativo: Un puñetazo tiene una fuerza de 10 a 20 G.

Los síntomas de una conmoción cerebral– Perturbación de la conciencia– Dolor de cabeza– Mareos, pérdida del equilibrio– Estrabismo– Pupilas de diferente tamaño– Convulsiones u otros trastornos

neurológicos– Náuseas y vómitos– Inconsciencia– Problemas para encontrar palabras– Lagunas de la memoria (amnesia)– Alucinaciones visuales

Implicaciones para las células nerviosasLas conmociones cerebrales repetidas tienen como conse-cuencia que las células nervio-sas se disuelven. Las llamadas proteínas tau, que estabilizan las células nerviosas sanas, quedan en forma de pequeñas acumulaciones.

Célula nerviosa de un cerebro

Axón

Acción rotatoria

Cuerpo celular

Impacto

29Munich Re Topics Schadenspiegel 2/2014

RESPONSABILIDAD CIVIL

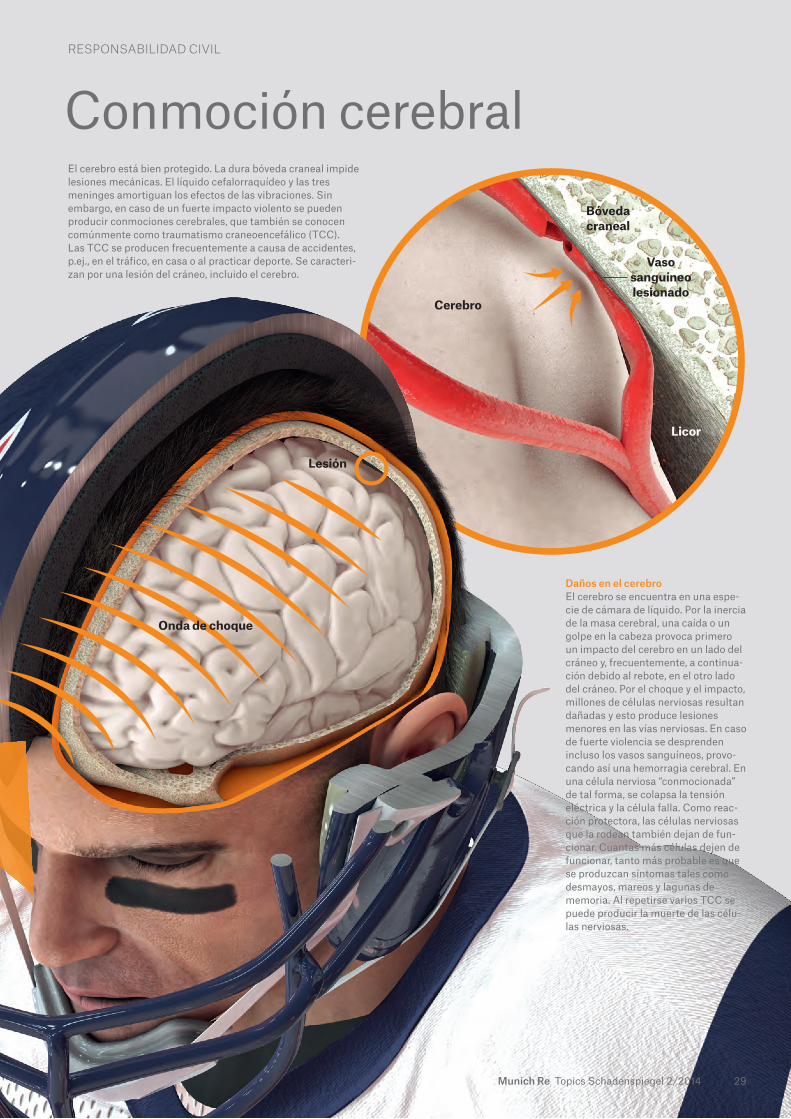

El cerebro está bien protegido. La dura bóveda craneal impide lesiones mecánicas. El líquido cefalorraquídeo y las tres meninges amortiguan los efectos de las vibraciones. Sin embargo, en caso de un fuerte impacto violento se pueden producir conmociones cerebrales, que también se conocen comúnmente como traumatismo craneoencefálico (TCC). Las TCC se producen frecuentemente a causa de accidentes, p.ej., en el tráfico, en casa o al practicar deporte. Se caracteri-zan por una lesión del cráneo, incluido el cerebro.

Conmoción cerebral

Lesión

Vaso sanguíneo lesionado

Cerebro

Licor

Bóveda craneal

Daños en el cerebroEl cerebro se encuentra en una espe-cie de cámara de líquido. Por la inercia de la masa cerebral, una caída o un golpe en la cabeza provoca primero un impacto del cerebro en un lado del cráneo y, frecuentemente, a continua-ción debido al rebote, en el otro lado del cráneo. Por el choque y el impacto, millones de células nerviosas resultan dañadas y esto produce lesiones menores en las vías nerviosas. En caso de fuerte violencia se desprenden incluso los vasos sanguíneos, provo-cando así una hemorragia cerebral. En una célula nerviosa “conmocionada” de tal forma, se colapsa la tensión eléctrica y la célula falla. Como reac-ción protectora, las células nerviosas que la rodean también dejan de fun-cionar. Cuantas más células dejen de funcionar, tanto más probable es que se produzcan síntomas tales como desmayos, mareos y lagunas de memoria. Al repetirse varios TCC se puede producir la muerte de las célu-las nerviosas.

Onda de choque

30 Munich Re Topics Schadenspiegel 2/2014

RESPONSABILIDAD CIVIL

A título comparativo: El puñetazo de un boxeador profesional tiene una velocidad de aproximada-mente 30 km/h pero al chutar un balón de fútbol con fuerza éste golpea la cabeza con más de 100 km/h.

Los síntomas de una conmoción cerebral son muy variados, pero se pueden dividir en cuatro categorías: deterioro de la capacidad de pensamiento y de la memoria (por ejemplo, dificultad para pensar con claridad o concentrarse), consecuencias físicas (por ejemplo, dolor de cabeza o vómitos), cambios de estado de ánimo y de humor (por ejemplo, depresión o irritabilidad) y patrones de sueño anormales (por ejemplo, el exceso o la falta de sueño). Mientras que algunos de los síntomas, a veces, se muestran de forma inmediata, otros se presentan días o incluso meses más tarde. El diagnóstico de la conmoción cerebral es a menudo difícil porque el perjudicado puede parecer en buena forma física, a pesar de que está mentalmente afectado por el trauma.

Las investigaciones muestran que las repetidas con-mociones cerebrales pueden tener consecuencias graves a largo plazo. Esto incluye la formación de leves deterioros cognitivos, la encefalopatía traumá-

− El fútbol es el deporte con mayor riesgo de conmociones cerebrales para mujeres (un riesgo del 50 por ciento).

− El 78 por ciento de las conmociones cerebrales se produce durante el juego y no durante el entrena-miento.

− Algunos estudios sugieren que las mujeres tienen más probabilidades de sufrir una conmoción cere-bral (el doble que los hombres).

− Dolor de cabeza (85 por ciento) y mareos (70 a 80 por ciento) son los síntomas más comunes que los atletas indican inmediatamente después de sufrir un golpe en la cabeza.

− Alrededor del 47 por ciento de los atletas no tiene síntomas.

− Un jugador de fútbol americano profesional soporta en el transcurso de una temporada aproximadamente 900 a 1.500 golpes contra su cabeza. La velocidad de impacto de un jugador que corre contra otro jugador que está parado es de hasta 40 km/h.

Desde hace poco, se utilizan nuevas técnicas de imagen para detectar ETC en personas vivas. El método más prometedor es la tomografía por emisión de positrones (PET), que utiliza un marcador de nuevo desarrollo ([F-18] FDDNP). La exploración identifica una proteína patológica en el cerebro, la así denominada proteína tau. La proteína se encuentra de forma concen-trada en las zonas que controlan la memo-ria, las emociones y otras funciones – un patrón que coincide con la distribución de la proteína tau en cerebros con ETC, inves-tigados después de una autopsia.

31Munich Re Topics Schadenspiegel 2/2014

RESPONSABILIDAD CIVIL

tica crónica o el síndrome postconmocional. En la demanda contra la NFL, algunos jugadores dijeron además que sufrían también de otras enfermedades como Alzheimer, Parkinson o esclerosis lateral amio-trófica (también conocida como ELA o enfermedad de síndrome de Lou Gehrig), debido a las múltiples con-mociones cerebrales sufridas. Muchos demandantes no tenían síntomas de estas enfermedades. Sin embargo, exigieron una compensación por los exáme-nes medicos realizados, ya que durante su tiempo activo en la NFL el riesgo de enfermedad había aumentado de manera significativa.

Degeneración del cerebro

Ya en la década de 1920 se diagnosticó a algunos boxeadores que sufrían de ETC. Se trata de un trauma que provoca una degeneración progresiva del tejido cerebral. Estas alteraciones pueden ocurrir meses, años o incluso décadas después del último trauma cerebral, es decir después de que el deportista haya terminado su carrera activa. La degeneración del cerebro se asocia con la pérdida de la memoria, con-fusión, juicio alterado, trastornos del control de impul-sos, agresión, depresiones y, en última instancia, demencia progresiva. Además se sospecha que el ETC es responsable de una serie de suicidios de ex jugadores de la NFL. Es una cuestión controvertida si existe una relación entre la conmoción cerebral y los suicidios. Sin embargo, según un estudio publicado en la revista “Brain”, en diciembre de 2012, se pudo detectar ETC en 33 de 34 ex jugadores de fútbol pro-fesionales cuyo tejido cerebral fue examinado des-pués de su muerte.

En el proceso contra la NFL los demandantes argu-mentaron que los responsables de la liga habían sido conscientes durante décadas de los efectos de las conmociones cerebrales, pero que habían ocultado este hecho frente a los entrenadores, los jugadores y el público. Por otra parte, los jugadores acusaron a la NFL de que no había introducido reglas para reducir las lesiones en la cabeza ni había elaborado unas medidas de seguridad para proteger adecuadamente a los jugadores después de una conmoción cerebral.

El acuerdo alcanzado entre la NFL y sus ex jugadores está diseñado para un período de 65 años. De acuerdo con los documentos del tribunal, la NFL se ha com-prometido a asumir los costes de los exámenes médi-cos de los ex profesionales, de la investigación médica así como gastos de administración y relacionados con el proceso con el fin de elaborar un programa de pago de indemnización. Además, se determinaron las siguientes indemnizaciones:

− Las personas que desarrollan ELA (enfermedad de Lou Gehrig), Parkinson, la enfermedad de Alzheimer u otro trastorno cognitivo grave o ya sufren de una de estas enfermedades, reciben un máximo de cinco millones de US-dólares.

− Se pagarán hasta cuatro millones de dólares si des-pués de la muerte se diagnostica una encefalopatía traumática crónica (ETC).

− Los jugadores que desarrollen demencia recibirán hasta tres millones de dólares.

Mientras que en el deporte profesional, las altas remuneraciones proporcionan al menos un cierto grado de compensación del riesgo, en el deporte de las universidades americanas o el deporte aficionado no es así. Los deportes de las universidades también se han convertido en un negocio multimillonario. Pero debido a que los atletas universitarios sólo se clasifi-can como aficionados, no reciben ninguna remunera-ción. En su lugar, las universidades utilizan los ingre-sos provenientes de los eventos deportivos para financiar la universidad, para relaciones públicas, así como para becas deportivas.

También los atletas de las universidades interponen demandas

La National Collegiate Athletic Association (NCAA) es responsable de la organización de los deportes uni-versitarios en Estados Unidos. De forma análoga a los procesos contra las ligas profesionales (p.ej., la NFL o la NHL), muchos jugadores en activo y antiguos de las universidades han demandado a la NCAA para conse-guir indemnizaciones. También intentan que se cam-bien las reglas, p.ej., cuándo se le permite a un juga-dor volver a jugar después de una violenta colisión o después de una conmoción cerebral.

En verano de 2014, la NCAA llegó a un acuerdo preliminar con los demandantes por valor de más de 70 millones de dólares destinados a reconocimientos preventivos y otros cinco millones de dólares para la investigación. Se prevé un programa de atención médica de 50 años de duración para todos los atletas actuales y antiguos de la NCAA de cualquier deporte. Además, la NCAA está obligada a exigir de las univer-sidades que cambien sus recomendaciones de cómo actuar en caso de una conmoción cerebral y aplicar directrices para el regreso al campo de juego. Millo-nes de (ex) jugadores podrían beneficiarse de este acuerdo. Sin embargo, en diciembre de 2014 el Tribu-nal rechazó la aprobación de este acuerdo, pero soli-citó a las Partes que prosiguiesen con las negociacio-nes a fin de lograr un acuerdo.

A nivel de las escuelas secundarias, el tema de las conmociones cerebrales en el deporte también está cobrando cada vez más atención. Se estima que en los EE.UU. cerca de 35 millones de niños y adolescen-tes practican algún tipo de deporte, más de siete millones en una escuela secundaria. Los niños y los jóvenes precisan cada año cerca de 250.000 trata-mientos de urgencia debido a una lesión cerebral oca-sionada por el deporte y las actividades de ocio. Es muy probable que el número real de las lesiones cere-brales sea superior, porque a veces no se recurre a ninguna atención médica o es el médico de familia