taller de modelos macroeconómicos en matlab clase 1 · 2019-03-09 · facultad de economía, upc...

TRANSCRIPT

Facultad de Economía, UPC

Taller de modelos macroeconómicosen MatlabClase 1

Mg. Carlos Rojas [email protected]

8 de marzo de 2019

1 Modelo RBC Básico1.1 Estado Estacionario1.2 Log-linealización1.3 Calibración

1.4 Introduciendo el modelo enDynare

1.5 FuncionesImpulso-Respuesta

Índice

2/41 Facultad de Economía, UPC

• Idea principal: las fluctuaciones económicas son causadaspor choques reales.

• Productividad, gasto público, preferencias del consumidor,costos (precio del petróleo), etc.

• Primeros modelos añadían proceso estocástico a modelode crecimiento neoclásico y analizaban la dinámica de laeconomía.

• Un ingrediente principal para que el modelo replique loshechos observados en los ciclos económicos es elmecanismo de propagación: canal a través del cual elchoque se difunde y amplifica.

• Parámetros del modelo son calibrados y se trata dereplicar las características más importantes del cicloeconómico con la economía artificial creada.

Introducción a modelos RBC

3/41 Facultad de Economía, UPC

Familias:• Economía poblada por familias idénticas con vida infinita.

Deciden su consumo de bienes (Ct ) y ocio Ot (oferta dehoras de trabajo Lt = 1−Ot ) para maximizar el valoresperado de su utilidad intertemporal:

max{Ct ,Lt ,At+1}∞t=0

Vt = Et

∞∑t=0

βtU(Ct ,Lt ) (1)

Donde UC > 0,UCC < 0 y UL < 0,ULL < 0.• Los consumidores reciben un salario Wt por hora de

trabajo y una tasa de retorno rt por sus ahorros At aprincipios del período t . Además, hogares paganimpuestos de suma alzada Tt . La restricción es:

(1 + rt )At + WtLt = Ct + At+1 + Tt (2)

Modelo RBC Básico

4/41 Facultad de Economía, UPC

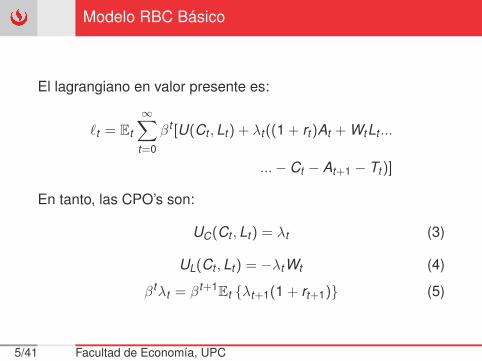

El lagrangiano en valor presente es:

`t = Et

∞∑t=0

βt [U(Ct ,Lt ) + λt ((1 + rt )At + WtLt ...

...− Ct − At+1 − Tt )]

En tanto, las CPO’s son:

UC(Ct ,Lt ) = λt (3)

UL(Ct ,Lt ) = −λtWt (4)

βtλt = βt+1Et {λt+1(1 + rt+1)} (5)

Modelo RBC Básico

5/41 Facultad de Economía, UPC

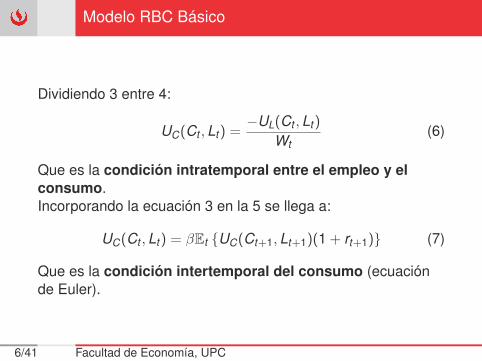

Dividiendo 3 entre 4:

UC(Ct ,Lt ) =−UL(Ct ,Lt )

Wt(6)

Que es la condición intratemporal entre el empleo y elconsumo.Incorporando la ecuación 3 en la 5 se llega a:

UC(Ct ,Lt ) = βEt {UC(Ct+1,Lt+1)(1 + rt+1)} (7)

Que es la condición intertemporal del consumo (ecuaciónde Euler).

Modelo RBC Básico

6/41 Facultad de Economía, UPC

INTUICIÓN DE LA ECUACIÓN DE EULER: ¿Cuáles son losefectos de postergar consumo de un período a otro? Margende decisión del consumidor.• Si sacrifico una unidad de consumo hoy, reduzco mi

utilidad en UC(Ct ,Lt ).• Esa unidad de consumo “sacrificada” genera 1 + rt+1

unidades en el siguiente período.• Esas unidades del siguiente período producen una utilidad

marginal de UC(Ct+1,Lt+1), descontada por el factor dedescuento β.

Modelo RBC Básico

7/41 Facultad de Economía, UPC

Empresas:• Producen bienes finales alquilando capital y horas de

trabajo en competencia perfecta. Su función de producciónes:

Yt = ZtF (Kt ,Lt )

• Zt es la PTF, Kt es el capital y Lt las horas de trabajo. Elproblema de la empresa es:

max{Kt ,Lt}∞t=0

Πt = ZtF (Kt ,Lt )− (rt + δ)︸ ︷︷ ︸Rt

Kt −WtLt

Donde δ es la tasa de depreciación. Las CPO’s son:

Wt = ZtFL(Kt ,Lt ) (8)

rt = ZtFK (Kt ,Lt )− δ (9)

Modelo RBC Básico

8/41 Facultad de Economía, UPC

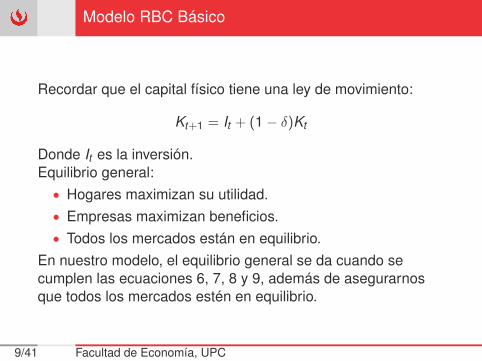

Recordar que el capital físico tiene una ley de movimiento:

Kt+1 = It + (1− δ)Kt

Donde It es la inversión.Equilibrio general:• Hogares maximizan su utilidad.• Empresas maximizan beneficios.• Todos los mercados están en equilibrio.

En nuestro modelo, el equilibrio general se da cuando secumplen las ecuaciones 6, 7, 8 y 9, además de asegurarnosque todos los mercados estén en equilibrio.

Modelo RBC Básico

9/41 Facultad de Economía, UPC

El único activo del modelo es el capital, luego Kt = At .Reemplazando las ecuaciones 8 y 9 en la ecuación 2:

(1 + ZtFK (Kt ,Lt )− δ)Kt + ZtFL(Kt ,Lt )Lt = Ct + Kt+1 + Tt

ZtFK (Kt ,Lt )Kt + ZtFL(Kt ,Lt )Lt = Ct + Kt+1 − (1− δ)Kt + Tt

Teorema de EulerSi F = f (x1, x2) es linealmente homogénea, entonces:

x1∂f∂x1

+ x2∂f∂x2≡ F

Función homogénea de grado r : f (jx1, jx2) = j r f (x1, x2). Sir = 1 la función es linealmente homogénea.

Modelo RBC Básico

10/41 Facultad de Economía, UPC

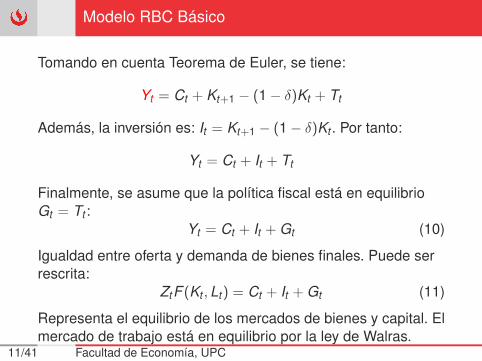

Tomando en cuenta Teorema de Euler, se tiene:

Yt = Ct + Kt+1 − (1− δ)Kt + Tt

Además, la inversión es: It = Kt+1 − (1− δ)Kt . Por tanto:

Yt = Ct + It + Tt

Finalmente, se asume que la política fiscal está en equilibrioGt = Tt :

Yt = Ct + It + Gt (10)

Igualdad entre oferta y demanda de bienes finales. Puede serrescrita:

ZtF (Kt ,Lt ) = Ct + It + Gt (11)

Representa el equilibrio de los mercados de bienes y capital. Elmercado de trabajo está en equilibrio por la ley de Walras.

Modelo RBC Básico

11/41 Facultad de Economía, UPC

Formas funcionales específicas para la utilidad y la producción:

• Función de Utilidad instantánea logarítmica:

Ut = θ log(Ct ) + (1− θ) log(1− Lt )

• Función de producción Cobb-Douglas con rendimientosconstantes a escala:

Yt = ZtLαt K 1−αt

Modelo RBC Básico

12/41 Facultad de Economía, UPC

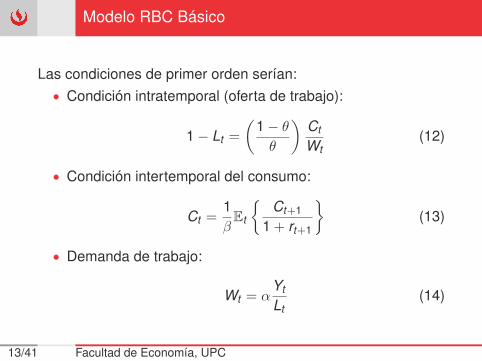

Las condiciones de primer orden serían:• Condición intratemporal (oferta de trabajo):

1− Lt =

(1− θθ

)Ct

Wt(12)

• Condición intertemporal del consumo:

Ct =1βEt

{Ct+1

1 + rt+1

}(13)

• Demanda de trabajo:

Wt = αYt

Lt(14)

Modelo RBC Básico

13/41 Facultad de Economía, UPC

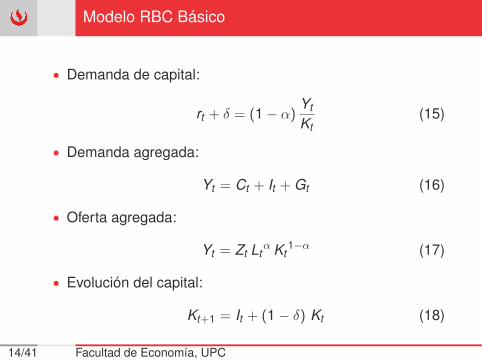

• Demanda de capital:

rt + δ = (1− α)Yt

Kt(15)

• Demanda agregada:

Yt = Ct + It + Gt (16)

• Oferta agregada:

Yt = Zt Ltα Kt

1−α (17)

• Evolución del capital:

Kt+1 = It + (1− δ) Kt (18)

Modelo RBC Básico

14/41 Facultad de Economía, UPC

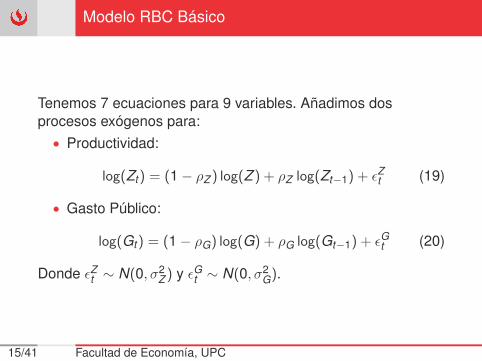

Tenemos 7 ecuaciones para 9 variables. Añadimos dosprocesos exógenos para:• Productividad:

log(Zt ) = (1− ρZ ) log(Z ) + ρZ log(Zt−1) + εZt (19)

• Gasto Público:

log(Gt ) = (1− ρG) log(G) + ρG log(Gt−1) + εGt (20)

Donde εZt ∼ N(0, σ2Z ) y εGt ∼ N(0, σ2

G).

Modelo RBC Básico

15/41 Facultad de Economía, UPC

De la ecuación 12:

L = 1−(

1− θθ

)CW

(21)

De la ecuación 13:r =

1β− 1 (22)

De las ecuaciones 14 y 15:

W = αYL

(23)

r = (1− α)YK− δ (24)

Estado Estacionario

16/41 Facultad de Economía, UPC

De la ecuación 16:Y = C + I + G (25)

De la ecuación 17:Y = ZLαK 1−α (26)

De la ecuación 18:I = δK (27)

Estado Estacionario

17/41 Facultad de Economía, UPC

De la ecuación 22 y 24, se llega a:

1β− 1 + δ = (1− α)

YK

(28)

Que lleva a:

K =(1− α)βY1− β + βδ

(29)

Estado Estacionario

18/41 Facultad de Economía, UPC

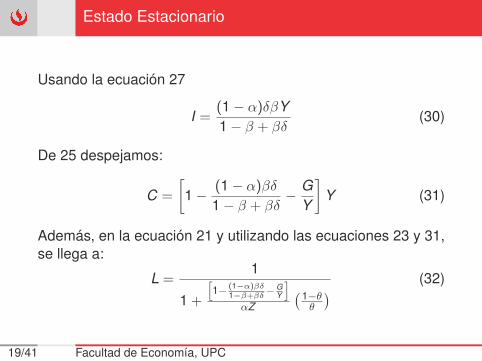

Usando la ecuación 27

I =(1− α)δβY1− β + βδ

(30)

De 25 despejamos:

C =

[1− (1− α)βδ

1− β + βδ− G

Y

]Y (31)

Además, en la ecuación 21 y utilizando las ecuaciones 23 y 31,se llega a:

L =1

1 +

[1− (1−α)βδ

1−β+βδ−G

Y

]αZ

(1−θθ

) (32)

Estado Estacionario

19/41 Facultad de Economía, UPC

Finalmente, combinamos la ecuación 26 con la ecuación 29 y32 y se llega a:

Y = Z1α

1

1 +

[1− (1−α)βδ

1−β+βδ−G

Y

]αZ

(1−θθ

)[ (1− α)β

1− β + βδ

]( 1−αα )

(33)

En cuanto a los procesos exógenos, asumimos:

Z = 1 y G =GY× Y (34)

Estado Estacionario

20/41 Facultad de Economía, UPC

• Log-linealización es método común para llevar un sistemano lineal a uno lineal.

• Variables se interpretan como desviaciones respecto a suEstado Estacionario (ciclos).

Expansión de Taylor de primer orden

φ(x) ≈ φ(x0) + φx (x0)(x − x0)

φ(x , y) ≈ φ(x0, y0) + φx (x0, y0)(x − x0) + φy (x0, y0)(y − y0)

Log-linealización

21/41 Facultad de Economía, UPC

Tips:• Aplicar logaritmos a ambos lados de la ecuación de interés• Realizar una aproximación de primer orden alrededor del

estado estacionario• Simplificar la ecuación para expresarla en desviaciones

respecto al estado estacionario.

Log-linealización

22/41 Facultad de Economía, UPC

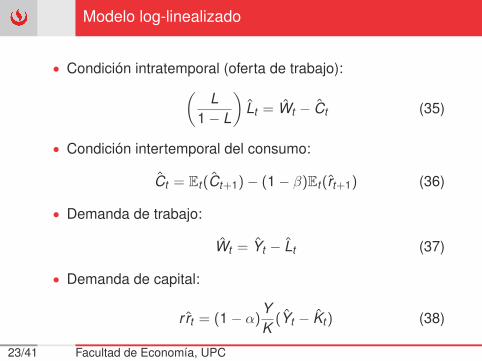

• Condición intratemporal (oferta de trabajo):(L

1− L

)Lt = Wt − Ct (35)

• Condición intertemporal del consumo:

Ct = Et (Ct+1)− (1− β)Et (rt+1) (36)

• Demanda de trabajo:

Wt = Yt − Lt (37)

• Demanda de capital:

r rt = (1− α)YK

(Yt − Kt ) (38)

Modelo log-linealizado

23/41 Facultad de Economía, UPC

• Demanda agregada:

Yt =CY

Ct +IY

It +GY

Gt (39)

• Oferta agregada:

Yt = Zt + αLt + (1− α)Kt (40)

• Evolución del capital:

Kt+1 =IK

It + (1− δ)Kt (41)

• Procesos exógenos:

Zt = ρZ Zt−1 + εZt (42)

Gt = ρGGt−1 + εGt (43)

Modelo log-linealizado

24/41 Facultad de Economía, UPC

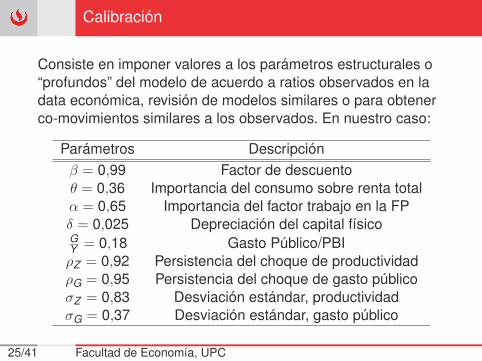

Consiste en imponer valores a los parámetros estructurales o“profundos” del modelo de acuerdo a ratios observados en ladata económica, revisión de modelos similares o para obtenerco-movimientos similares a los observados. En nuestro caso:

Parámetros Descripciónβ = 0,99 Factor de descuentoθ = 0,36 Importancia del consumo sobre renta totalα = 0,65 Importancia del factor trabajo en la FPδ = 0,025 Depreciación del capital físicoGY = 0,18 Gasto Público/PBIρZ = 0,92 Persistencia del choque de productividadρG = 0,95 Persistencia del choque de gasto públicoσZ = 0,83 Desviación estándar, productividadσG = 0,37 Desviación estándar, gasto público

Calibración

25/41 Facultad de Economía, UPC

• En el caso de la calibración de β, consideramos un ρ (tasade descuento subjetiva intertemporal asociada al promediode la tasa de interés de mercado) de 4 % anual. Enfrecuencia trimestral: (1 + 4 %)0,25 ≈ 1 %. Luegoβ = 1

1+ρ = 11,01 ≈ 0,99.

• Para θ se asume un valor similar a lo utilizado en otrostrabajos (notas de clase de Férnandez-Villaverde deUPenn).

• La depreciación es aproximadamente de 10 % anual.

Calibración

26/41 Facultad de Economía, UPC

• El ratio GY es obtenido de las cuentas nacionales.

• Para el caso de los procesos exógenos, si tenemos lasseries podemos estimar y obtener los valores de ρz , ρg , σzy σg .

Calibración

27/41 Facultad de Economía, UPC

• Sea Xt ={

Yt , Ct , It , Gt , Lt , Kt , Wt , rt , Zt

}y εt =

{εZt , ε

Gt}

.

• Modelo log-lineal se reescribe matricialmente:

AEt (Xt+1) + BXt + CXt−1 + Dεt = 09×1

• SoluciónXt = PXt−1 + Qεt

Matrices P y Q desconocidas. Dynare obtiene estasmatrices de forma numérica.

Solución

28/41 Facultad de Economía, UPC

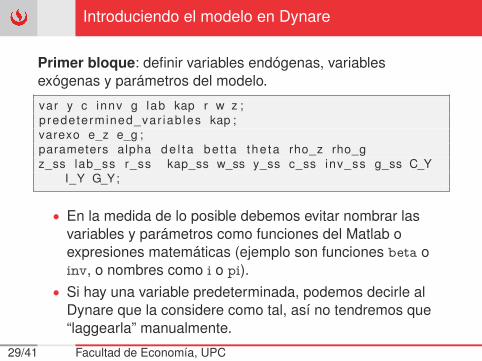

Primer bloque: definir variables endógenas, variablesexógenas y parámetros del modelo.

var y c innv g lab kap r w z ;predetermined_var iab les kap ;varexo e_z e_g ;parameters alpha de l t a be t ta the ta rho_z rho_gz_ss lab_ss r_ss kap_ss w_ss y_ss c_ss inv_ss g_ss C_Y

I_Y G_Y;

• En la medida de lo posible debemos evitar nombrar lasvariables y parámetros como funciones del Matlab oexpresiones matemáticas (ejemplo son funciones beta oinv, o nombres como i o pi).

• Si hay una variable predeterminada, podemos decirle alDynare que la considere como tal, así no tendremos que“laggearla” manualmente.

Introduciendo el modelo en Dynare

29/41 Facultad de Economía, UPC

alpha = 0.650;de l t a = 0.025;be t ta = 0 .99 ;the ta = 1 / 2 . 7 5 ;rho_z = 0.919919;rho_g = 0.954402;z_ss = 1;G_Y = 0.180;lab_ss = 1/((1− t he ta ) / ( alpha∗ t he ta ∗z_ss ) ∗((1− be t ta+alpha∗be t ta ∗

de l t a ) /(1− be t ta+be t ta ∗ de l t a )−G_Y) +1) ;y_ss = z_ss∗(((1− alpha ) ∗be t ta /(1− be t ta+be t ta ∗ de l t a ) ) ^((1−alpha

) / alpha ) ) ∗ lab_ss ;w_ss = alpha∗y_ss / lab_ss ;kap_ss = (1−alpha ) ∗be t ta /(1− be t ta+be t ta ∗ de l t a ) ∗y_ss ;inv_ss = de l t a ∗kap_ss ;r_ss = (1−alpha ) ∗y_ss / kap_ss−de l t a ;c_ss = ((1− be t ta+alpha∗be t ta ∗ de l t a ) /(1− be t ta+be t ta ∗ de l t a )−G_Y)

∗y_ss ;g_ss = G_Y∗y_ss ;C_Y = c_ss / y_ss ;I_Y = inv_ss / y_ss ;

Introduciendo el modelo en Dynare

30/41 Facultad de Economía, UPC

Segundo bloque: el modelo.

model ;(1−exp ( lab ) ) = (1− t he ta ) / the ta ∗exp ( c ) / exp (w) ;exp ( c ) =1/ be t ta ∗exp ( c (+1) ) / (1+ exp ( r (+1) ) ) ;exp (w) =alpha∗exp ( y ) / exp ( lab ) ;exp ( r ) + de l t a =(1−alpha ) ∗exp ( y ) / exp ( kap ) ;exp ( y ) =exp ( c ) +exp ( innv ) +exp ( g ) ;exp ( y ) =exp ( z ) ∗exp ( kap ) ^(1−alpha ) ∗exp ( lab ) ^ alpha ;exp ( kap (+1) ) =(1−de l t a ) ∗exp ( kap ) +exp ( innv ) ;z =(1− rho_z ) ∗ log ( z_ss ) + rho_z∗z(−1) + e_z ;g =(1−rho_g ) ∗ log ( g_ss ) + rho_g∗g(−1) + e_g ;end ;

Introduciendo el modelo en Dynare

31/41 Facultad de Economía, UPC

Tercer bloque: el estado estacionario.

steady_state_model ;lab =log ( lab_ss ) ;c =log ( c_ss ) ;w =log ( w_ss ) ;r =log ( r_ss ) ;y =log ( y_ss ) ;kap =log ( kap_ss ) ;innv=log ( inv_ss ) ;z =log ( z_ss ) ;g =log ( g_ss ) ;end ;

Podríamos haber implementado el cálculo del estadoestacionario directamente en este bloque. Esta vez obtamospor hacerlo en el segundo bloque y “llamar” a esos resultados.

Introduciendo el modelo en Dynare

32/41 Facultad de Economía, UPC

Cuarto bloque: definición de varianzas y otros comandos.

shocks ;

var e_z ; s t d e r r 0.008289∗100;var e_g ; s t d e r r 0.003740∗100;end ;

r es i d ;steady ;check ;

Introduciendo el modelo en Dynare

33/41 Facultad de Economía, UPC

• resid: muestra los residuos de las ecuaciones estáticas,dados los valores de estado estacionario. Deberían sercero.

• steady: muestra el estado estacionario de cada una de lasvariables del modelo. Sirve para comprobación.

• check: muestra los valores propios del sistema. Paracumplir con las condiciones de Blanchard-Kahn(existencia, unicidad y estabilidad del equilibrio) senecesitan tantos valores propios mayores a uno en sumódulo como variables forward looking del modelo. Ennuestro caso hay dos: rt+1 y ct+1.

Introduciendo el modelo en Dynare

34/41 Facultad de Economía, UPC

Quinto bloque: comando de simulación estocástica

stoch_simul ( order = 1 , bandpass_ f i l t e r =[8 32 ] , nograph ) ;

s toch_simul ( order = 1 , h p _ f i l t e r =1600 , nograph ) ;

Donde se da inicio al proceso de simulación ordenándole aDynare que log-linealice las ecuaciones correspondientes.Para grabar el modelo, debemos tener en cuenta la extensiónque “leerá” el Dynare (.mod o .dyn), y colocarla manualmente.Debemos ir a “Save as” o “Guardar como” y una vez ahí tipear:

RBC01.mod

Introduciendo el modelo en Dynare

35/41 Facultad de Economía, UPC

Una vez escrito el código del modelo, debemos escribir en elCommand Window lo siguiente:

addpath C : \ dynare \ 4 . 5 . 3 \ matlabcd ‘C : \UPC\ Modelos Macro UPC\MODs’

• La primera línea “llama” al Dynare.• Con la segunda damos la dirección de la carpeta donde se

encuentra nuestro archivo .mod.• OJO: Tener cuidado con nombres de carpetas que están

separados. Si lo están (como en este caso), se necesitaencerrar la dirección entre apóstrofes. Sino, no haynecesidad de ello.

Luego, para que el modelo “corra” escribimos:

dynare RBC01.mod

Introduciendo el modelo en Dynare

36/41 Facultad de Economía, UPC

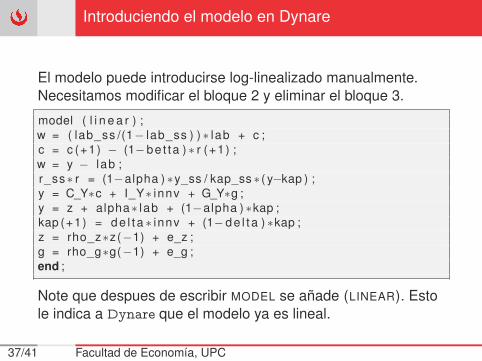

El modelo puede introducirse log-linealizado manualmente.Necesitamos modificar el bloque 2 y eliminar el bloque 3.

model ( l i n e a r ) ;w = ( lab_ss /(1− lab_ss ) ) ∗ l ab + c ;c = c (+1) − (1−be t ta ) ∗ r (+1) ;w = y − l ab ;r_ss∗ r = (1−alpha ) ∗y_ss / kap_ss ∗ ( y−kap ) ;y = C_Y∗c + I_Y∗ innv + G_Y∗g ;y = z + alpha∗ l ab + (1−alpha ) ∗kap ;kap (+1) = de l t a ∗ innv + (1−de l t a ) ∗kap ;z = rho_z∗z(−1) + e_z ;g = rho_g∗g(−1) + e_g ;end ;

Note que despues de escribir MODEL se añade (LINEAR). Estole indica a Dynare que el modelo ya es lineal.

Introduciendo el modelo en Dynare

37/41 Facultad de Economía, UPC

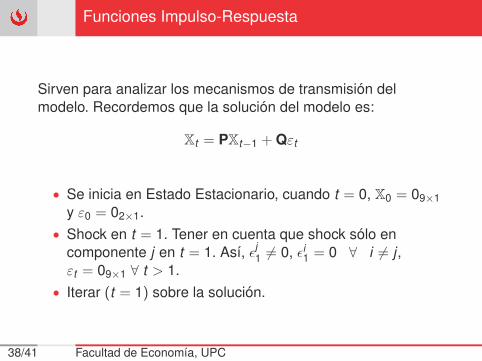

Sirven para analizar los mecanismos de transmisión delmodelo. Recordemos que la solución del modelo es:

Xt = PXt−1 + Qεt

• Se inicia en Estado Estacionario, cuando t = 0, X0 = 09×1y ε0 = 02×1.

• Shock en t = 1. Tener en cuenta que shock sólo encomponente j en t = 1. Así, εj1 6= 0, εi1 = 0 ∀ i 6= j ,εt = 09×1 ∀ t > 1.

• Iterar (t = 1) sobre la solución.

Funciones Impulso-Respuesta

38/41 Facultad de Economía, UPC

Figura 1: IRF, choque de productividad

Funciones Impulso-Respuesta

39/41 Facultad de Economía, UPC

Figura 2: IRF, choque de gasto público

Funciones Impulso-Respuesta

40/41 Facultad de Economía, UPC

Variemos el modelo RBC básico tal que L sea fijo (constante eigual al estado estacionario). Grabemos el nuevo archivo conotro nombre (no olvide colocar la extensión .mod). Luego,utilizamos el programa correspondiente para comparar lasfunciones impulso respuesta y observar el mecanismo depropagación intertemporal del trabajo.

Ejercicio

41/41 Facultad de Economía, UPC