talous ja yhteiskunta 1/2006

TRANSCRIPT

&1/2006

T a l o u sY h t e i s k u n t a

1 2006

&1/2006

T a l o u sY h t e i s k u n t a

Heikki TaimioPääkirjoitus .................................................................................... 1

Jukka Jalava ja Matti PohjolaTieto- ja viestintäteknologian vaikutus bruttokansantuotteen jatyön tuottavuuden kasvuun Suomessa vuosina 1995–2002.......... 2

Mika Maliranta ja Petri RouvinenTietokoneet Suomen tuottavuuden lähteenä .................................. 8

Raili MäkitaloTieto- ja viestintätekniikalla tehokkuutta julkiseen palvelutuo-tantoon? ......................................................................................... 13

Kari SairoKone- ja metallituoteteollisuuden rakennemuutos ........................ 19

Martti af HeurlinTeknologiassa ja innovaatioissa on tehtävä valintoja .................... 24

Heli KukkoLiiketoimintaosaamisen kehittämishaasteet .................................. 31

Juhana VartiainenTuottavuus, palkkaerot ja palkkaneuvottelut ................................. 36

Stephen NickellSuomalainen työttömyys eurooppalaisessa vertailussa .................. 42

Jukka PekkarinenKolumni: Palkansaajien tutkimuslaitos: suuntana tulevaisuus ..... 50

Suhdanteet yhdellä silmäyksellä .................................................... 52

34. vuosikerta4 numeroa vuodessa

Julkaisija:Palkansaajien tutkimuslaitosPitkänsillanranta 3 A (6. krs)00530 HelsinkiP. 09–2535 7330Fax: 09–2535 7332www.labour.fi

Toimitus:Päätoimittaja Reija LiljaToimittaja Heikki TaimioP. 09–2535 [email protected]

Taitto ja tilaukset:Irmeli HonkaP. 09–2535 [email protected]

Toimitusneuvosto:Sari Aalto-MatturiUlla AittaPeter J. BoldtLea HaikalaTuomas HarpfPekka ImmeliEsa MäistiMarja-Liisa RajakangasJari Vettenranta

Tilaushinnat:Vuosikerta 22,00 €Irtonumero 7,00 €

Painopaikka:Jaarli Oy

Valokuvaus:Maarit Kytöharju

Kansi:Graafikko Markku Böök

Kannen kuva:Markku Böök

ISSN 1236–7206

Pudotus-pelilläkölisää tuot-tavuutta?

Heikki Taimio

LISÄLUKEMISTA

� Ari Hyytisen ja Petri Rouvisen toi-mittamassa kirjassa Mistä talouskas-vu syntyy? (Taloustieto Oy 2005)käsitellään laajemmin lehtemme tä-män numeron teemaa. Se antaamyös runsaasti viitteitä alan muu-hun kirjallisuuteen. Tilastokeskusjulkaisee tietoja Suomen tuottavuu-den kasvusta; sen uusin julkaisu,Tuottavuuskatsaus 2004 sisältää tie-toja myös julkisen toiminnan tuot-tavuudesta. Osoitteesta www.tilasto-keskus.fi löytyvät myös tilastosivut“Tiede, teknologia ja tietoyhteis-kunta”. Uuden teknologian vaiku-tuksia tarkastelevat hallituksen tie-toyhteiskuntaohjelman sivut www.tietoyhteiskuntaohjelma.fi ja useidentahojen yhteistyönä kehitetty sivus-to www.tietoyhteiskunta.fi� EU KLEMS-projektissa (www.euklems.net) tutkitaan tuottavuu-den kehitystä EU-maissa. Hollan-tilaisen Groningenin yliopiston Growth& Development Centre (www.ggdc.net) on tuottavuustutkimuksen eu-rooppalainen keskus, joka ylläpitäämyös laajaa tietokantaa. Se toimiiyhteistyössä yhdysvaltalaisen Con-ference Boardin (www. conference-board.org) kanssa. Myös USA:nNational Bureau of Economic Re-searchilla (www.nber.org/programs/pr/pr.html) on tuottavuuden tutki-musohjelma.� Suomen työmarkkinoiden toimi-vuutta tarkasteltiin Valtioneuvostonkanslian globalisaatioselvityksentaustaraporteissa, joiden yhteenve-to on julkaisussa Vertaileva näkö-kulma Suomen työmarkkinoihin(Valtioneuvoston kanslian julkaisu-sarja 21/2004). Työmarkkinoidensopimusjärjestelmää käsittelee myösKari Alhon ja Jukka Pekkarisen toi-mittama kirja Sovitaan palkoista(Taloustieto Oy 2004). Työttömyys– taloustieteellisiä puheenvuoroja(toim. Kari Hämäläinen, HeikkiTaimio ja Roope Uusitalo) puoles-taan on kokoelma artikkeleita, jois-sa analysoidaan suomalaista työttö-myyttä mikrotaloudellisesta näkö-kulmasta.

EU:n vanhoissa jäsenmaissa kasvaahuoli siitä, että työn tuottavuuden kas-vu jää jatkuvasti jälkeen Yhdysvallois-ta. Keskeinen syy tähän on se, etteiyksityisillä palvelualoilla ole pystyttyhyödyntämään uutta tieto- ja viestin-täteknologiaa, ICT:tä. Ero Yhdysval-toihin on suurin tukku- ja vähittäiskau-passa sekä rahoitusalalla.

Uusinta teknologiaa on toki tarjollaAtlantin molemmilla puolilla. Sen sijaanEurooppa näyttäisi tulevan jälkijunas-sa siksi, etteivät ICT:tä heikoimmin hyö-dyntävät yritykset väisty sitä parhaitenhyödyntävien tieltä yhtä ripeästi kuinYhdysvalloissa. Pelkkä rauta ja softa ei-vät näet riitä: pitää olla myös osaamis-ta ja tehokasta organisointia. Esimer-kiksi kauppa tarvitsee taitavia johtajiaja isoja yksiköitä, joita eivät kaavamää-räykset tai aukioloajat kahlitse.

Uuden teknologian tuottavuutta edis-tävä hyödyntäminen edellyttää raken-nemuutosta – pudotuspeliä, jossa hei-kot yksiköt kuolevat ja vahvat menes-tyvät. Ekonomistit kutsuvat tätäschumpeterilaiseksi luovaksi tuhoksi.Säälimätön kilpailu edistää sitä.

Yleiseurooppalainen huoli ei kuiten-kaan näyttäisi koskevan yhtä paljonSuomea. Jos meillä tuottavuuskehityson todellakin ollut lähes Yhdysvalto-jen luokkaa, niin ei voi kuin ihmetelläkahta seikkaa.

Ensinnäkin meillä valitetaan kilpai-lun puutetta, kun taas Yhdysvalloissasen väitetään olevan todella kovaa.Tällainen on tilanne esimerkiksi tuk-ku- ja vähittäiskaupassa. Suomessakilpailu on ollut erityisen näkyväämatkapuhelu- ja laajakaistapalveluis-sa, joissa kuitenkin pudotuspeli onmennyt niin veriseksi, että yritystenkannattavuus on kärsinyt ja palvelutovat jääneet jälkeen monista muistamaista.

Toiseksi Suomen työmarkkinoita pi-detään yleisesti hyvin joustamattomi-na verrattuna Yhdysvaltoihin, muttatuottavuus kasvaa silti nopeasti. Tän-ne vaaditaan lisää yrityskohtaisia jous-toja ja palkkaerojen kasvua. Saataisiin-ko niiden avulla todellakin tuottavuus-kehitystä nopeutettua entisestään? Ai-nakin se olisi ristiriidassa tuloerojenkasvun hillinnän kanssa.�

EU:n vanhoissa jäsenmaissa kasvaahuoli siitä, että työn tuottavuuden kas-vu jää jatkuvasti jälkeen Yhdysvallois-ta. Keskeinen syy tähän on se, etteiyksityisillä palvelualoilla ole pystyttyhyödyntämään uutta tieto- ja viestin-täteknologiaa, ICT:tä. Ero Yhdysval-toihin on suurin tukku- ja vähittäiskau-passa sekä rahoitusalalla.

Uusinta teknologiaa on toki tarjollaAtlantin molemmilla puolilla. Sen sijaanEurooppa näyttäisi tulevan jälkijunas-sa siksi, etteivät ICT:tä heikoimmin hyö-dyntävät yritykset väisty sitä parhaitenhyödyntävien tieltä yhtä ripeästi kuinYhdysvalloissa. Pelkkä rauta ja softa ei-vät näet riitä: pitää olla myös osaamis-ta ja tehokasta organisointia. Esimer-kiksi kauppa tarvitsee taitavia johtajiaja isoja yksiköitä, joita eivät kaavamää-räykset tai aukioloajat kahlitse.

Uuden teknologian tuottavuutta edis-tävä hyödyntäminen edellyttää raken-nemuutosta – pudotuspeliä, jossa hei-kot yksiköt kuolevat ja vahvat menes-tyvät. Ekonomistit kutsuvat tätäschumpeterilaiseksi luovaksi tuhoksi.Säälimätön kilpailu edistää sitä.

Yleiseurooppalainen huoli ei kuiten-kaan näyttäisi koskevan yhtä paljonSuomea. Jos meillä tuottavuuskehityson todellakin ollut lähes Yhdysvalto-jen luokkaa, niin ei voi kuin ihmetelläkahta seikkaa.

Ensinnäkin meillä valitetaan kilpai-lun puutetta, kun taas Yhdysvalloissasen väitetään olevan todella kovaa.Tällainen on tilanne esimerkiksi tuk-ku- ja vähittäiskaupassa. Suomessakilpailu on ollut erityisen näkyväämatkapuhelu- ja laajakaistapalveluis-sa, joissa kuitenkin pudotuspeli onmennyt niin veriseksi, että yritystenkannattavuus on kärsinyt ja palvelutovat jääneet jälkeen monista muistamaista.

Toiseksi Suomen työmarkkinoita pi-detään yleisesti hyvin joustamattomi-na verrattuna Yhdysvaltoihin, muttatuottavuus kasvaa silti nopeasti. Tän-ne vaaditaan lisää yrityskohtaisia jous-toja ja palkkaerojen kasvua. Saataisiin-ko niiden avulla todellakin tuottavuus-kehitystä nopeutettua entisestään? Ai-nakin se olisi ristiriidassa tuloerojenkasvun hillinnän kanssa.�

2

Tietoteollisen vallankumouksen vaiku-tusten hahmottamiseksi tässä artikke-lissa on laskettu eri tavoin, miten tie-to- ja viestintäteknologia (ICT, Infor-mation and Communications Techno-logy) on vaikuttanut kokonaistuotan-non eli bruttokansantuotteen ja työ-

tuntia kohti lasketun tuotannon eli työntuottavuuden kasvuun kansantalou-dessamme. Tarkastelu on jouduttu ra-jaamaan ajanjaksoon 1995–2002, kos-ka tätä kirjoitettaessa vain näiltä vuo-silta on saatu kansantalouden viralli-seen tilinpitoon perustuvia tietoja in-vestoinneista tieto- ja viestintätekno-logiaan.

Vaikutusta bruttokansantuotteen kas-vuun mitataan kahdella eri tavalla.

Jukka JalavaEkonomisti, Pellervontaloudellinen tutkimuslaitosErikoistutkija, [email protected]

Matti PohjolaProfessori, [email protected]

Tieto- ja viestintä-teknologianvaikutusbruttokansantuotteen ja työntuottavuuden kasvuun Suomessavuosina 1995–20021

Vielä melko äskettäin Suomen talouskasvua vauhdittituntuvasti kännyköiden ja muiden tietoliikenne-välineiden valmistus. Nyt laitevalmistuksesta on tullutkypsä toimiala, joten tuottavuuden kasvu on entistäenemmän uuden teknologian käytön varassa.

1 Tämä kirjoitus perustuu raporttiimmeJalava ja Pohjola (2005). Kiitämme TapioVirkkusta ja Kristiina Pietikäistä hyödylli-sistä kommenteista.

3

Ensimmäiseksi arvioidaan, kuinka suu-ri osa kasvusta ilmenee ICT-tavaroi-den ja -palvelujen tuotantona, ts. senkasvukontribuutio. Näitä ovat tieto-koneiden, ohjelmistojen ja viestintä-välineiden valmistus sekä teleliikenneja tietojenkäsittelypalvelut. Kasvuvai-kutus saadaan selville kertomalla ICT-tuotannon osuus bruttokansantuot-teesta ICT-tuotannon kasvuvauhdil-la.

Vuosina 1995–2002 bruttokansan-tuotteen määrä kasvoi keskimäärin 4,1prosentin vauhdilla. ICT-tuotannonkontribuutio kasvuun oli 1,3 prosent-tiyksikköä vuodessa (taulukko 1). Noinkolmannes (31 %) kasvusta syntyi si-ten ICT-tuotannossa. Sen osuus ko-konaistuotannosta oli lähes 6 prosent-

tia vuosina 1995–2002 ja kasvuvauhtikeskimäärin vajaat 23 prosenttia vuo-dessa tarkasteluperiodilla.2

ICT:n valmistuksen osuus kansan-tuotteesta on meillä OECD-maiden

suurin, mikä selittää osaltaan suurenkasvukontribuution. Tuotanto on li-säksi kasvanut ripeästi näillä toimialoil-la.

Näin laskettu kasvuvaikutus on se,jota meillä käytetään julkisessa keskus-telussa puhuttaessa ICT-toimialojenmerkityksestä. Toinen kasvuvaikutuk-sen laskentatapa perustuu tieto- ja vies-tintäteknologian käyttöön tuotannon-tekijänä (taulukko 1). Mitä enemmänkansantaloudessa on pääomaa ja työ-voimaa sekä mitä parempi on sen käyt-tämä teknologia, sitä suurempi on kan-santuotteen määrä.

Bkt:n kasvu syntyy työn ja pääomanmäärien kasvusta sekä niiden käytöntehokkuuden – kokonaistuottavuuden– paranemisesta. Kokonaistuottavuu-den kasvu tulee pääosin teknologises-ta kehityksestä. Se ilmenee uusina tuot-teina ja palveluina sekä uusina tuotan-totapoina.

Tuotannollisessa käytössä olevat tie-tokoneet ja niiden oheislaitteet, tieto-

2 Tietyn tuotteen tai palvelun vaikutustalouskasvuun saadaan selville laskemallasen tuotannon kasvu suhteutettuna senosuuteen koko taloudesta. Esimerkiksi tau-lukosta 1 voimme tarkistaa ICT-tuotan-non kasvun (22,83 %) vaikutuksen kokotalouteen (osuus 5,96 %): 0,2283*0,0596on noin 0,0136. Taulukossa raportoitu1,27 %-yksikköä eroaa tästä hieman, kos-ka se on laskettu aidoista vuosikasvuistaeikä niiden keskiarvoista.

3 Taulukossa ln % tarkoittaa kyseisenmuuttujan logaritmin muutosta vuodessakerrottuna luvulla 100. Se on hyvin lähel-lä tavanomaisesti laskettua prosenttimuu-tosta.

Matti Pohjola ja Jukka Jalava ovat usean vuoden ajan tutkineet tieto- ja viestintäteknologiankasvu- ja tuottavuusvaikutuksia. He ovat mm. mukana eurooppalaisessa EUKLEMS-hank-keessa, jossa selvitetään tuottavuuden kasvua kansantalouden eri toimialoilla kaikissa EU-maissa (www.euklems.net).

Taulukko 1. Talouskasvun osatekijät Suomessa vuosina 1995–2002.3

Osuus bkt:sta Määrän kasvu Kasvukontribuutio(%) (ln %) (ln %)

Bkt:n määrä 100,00 4,09 4,09

ICT- ja muu tuotantoICT-tuotanto 5,96 22,83 1,27Muu tuotanto 94,04 3,00 2,82

TuotannontekijätPääomapalvelut 33,24 3,05 1,03

Asuntopääoma 8,30 2,21 0,20ICT-pääoma 3,60 17,49 0,66Muu pääoma 21,34 0,90 0,19

Työpanos 66,76 1,85 1,24 Kokonaistuottavuus 1,81

ICT-alat 0,48Muut toimialat 1,33

Pääoman laatu 33,24 0,83 0,28Pääoman määrä 33,24 2,22 0,75Työpanoksen laatu 66,76 0,27 0,18Työpanoksen määrä 66,76 1,58 1,06

4

liikennevälineet ja ohjelmistot ovat osakansantalouden pääomakantaa. Vuon-na 2002 niiden osuus koko kannastaoli vajaat 4 prosenttia. ICT-pääomankontribuutio bkt:n kasvuun saadaankertomalla sen kasvuvauhti ICT-pää-oman tulojen osuudellakansantulosta (kun siisensin on vähennettypalkansaajakorvaukset jamuun kuin ICT-pää-oman osuus). Tulo-osuus oli ajanjaksolla1995–2002 melko pieni(3,6 %), mutta ICT-pää-oma kasvoi nopeasti(17,5 % vuodessa). Senkasvukontribuutio oli sik-si suuri, lähes 0,7 pro-senttiyksikköä vuodessa, mikä oli noinkaksi kolmasosaa koko pääomapanok-sen kontribuutiosta.

Tieto- ja viestintäteknologia vaikut-taa talouskasvuun myös toista kautta.Teknologian nopean kehityksen vuoksikokonaistuottavuus kasvaa ripeästi juu-ri ICT-toimialoilla. Niiden kontribuu-tio kokonaistuottavuuden kasvuun oliliki 0,5 prosenttiyksikköä vuodessa.

ICT:n yhteenlaskettu kasvukontri-buutio oli siten keskimäärin 1,1 (=lähes 0,7 + lähes 0,5) prosenttiyksik-köä vuodessa. Näin ollen runsas nel-jännes (28 %) bkt:n 4,1 prosentin kas-vuvauhdista syntyi ICT:n kontribuu-tiona.

ICT:n kasvuvaikutuksen eurooppa-laisessa vertailussa Suomi pärjää hy-vin. Tulos on parempi kuin esimerkiksiIsossa-Britanniassa. YhdysvalloissaICT:n kontribuutio oli vastaavalla ajan-jaksolla kuitenkin suurempi, 1,3 pro-senttiyksikköä. Ero Suomeen tuleeICT-pääoman vaikutuksesta, sillä kontri-buutiot kokonaistuottavuuteen olivatsamaa luokkaa.

Olemme tehneet tässä artikkelissaesitettyihin laskelmiin ICT:n hintojenlaatukorjauksen sekä bruttokansan-tuotteeseen että pääomakantaan. Käyt-tämällä ns. hedonisia hintaindeksejä(kts. tarkemmin jaksossa Laskelmienongelmia) bkt:n kasvu nousee hiemankansantalouden virallisen tilinpidon

lukua korkeammaksi. Laatukorjattukasvuvauhti oli keskimäärin 4,1 pro-senttia virallisen kasvuvauhdin olles-sa 3,9 prosenttia vuosina 1995–2002.Laatukorjauksen vaikutus ei kuiten-kaan ole niin suuri, että se selittäisi

erot ICT:n vaikutuksis-sa Suomen ja Yhdysval-tojen välillä.

Talouspoliittisessa kes-kustelussamme on vii-me aikoina kannettuhuolta myös investoin-tien hitaasta kasvusta.Sitä on pidetty riittä-mättömänä uusien työ-paikkojen syntymisenkannalta. Investointientehtävänä ei kuitenkaan

ole luoda työpaikkoja vaan kasvattaakansantalouden tuotantopotentiaalia.Tässä keskustelussa on jäänyt koko-naan vaille huomiota se pääomaraken-teessa tapahtunut muutos, joka on laa-dun muutoksen kautta lisännyt pää-omapalvelujen määrää (kuvio 1). Kunesimerkiksi tieto- ja viestintätekniikanhinnan laskiessa yritykset investoivatvähemmän rakennuksiin ja enemmänuuteen teknologiaan, jonka rajatuot-tavuus4 on suurempi, niin pääomapal-velujen kokonaisvirta kasvaa, vaikkapääoman kokonaismäärä ei muuttui-sikaan.

Pääoman tuotantokyky on kasvanut0,8 prosenttiyksikköä suuremmallavuosivauhdilla ajanjaksolla 1995–2002kuin mitä voi päätellä kansantaloudentilinpidossa julkaistujen investointitie-tojen perusteella. Otettaessa kantaainvestointien riittämättömyyteen olisipääomakannassa tapahtunut rakenne-muutos otettava huomioon. Tehotto-mat investoinnit eivät työllisyysongel-miamme ratkaise. Ei siis riitä että in-vestoidaan vain johonkin, vaan inves-tointien tulisi olla ”järkeviä”.

ICT työn tuottavuuden kasvu-tekijänä

Bkt-laskelmat antavat kansantaloutem-me kasvukyvystä melko positiivisenkuvan. Tarkastelujakso oli kuitenkinsiinä suhteessa poikkeuksellinen, ettätehtyjen työtuntien määrä kasvoi 1,6prosentin vuosivauhdilla (taulukko 2).Työtunnit ovat yleensä vähentyneet1960-luvun lopun jälkeen, mutta1990-luvun lopulla ne kasvoivat lama-

Eri laskentamene-telmien mukaantieto- ja viestintä-teknologia tuotti28–31 % Suomenvuosien 1995–2002talouskasvusta.

Kuvio 1. Pääomapanoksen kasvuasteet vuosina 1996–2002 (ln %).

4 Tuotannontekijän rajatuottavuus ku-vastaa sitä tuotoksen lisäystä, mikä syntyyyhden yksikön lisäyksestä panoksessa. Tä-ten esimerkiksi lisäämällä tietokoneita tu-hannella eurolla saadaan enemmän aikai-seksi kuin jos lisäisimme saman verran ra-kennuksia.

5

kaudesta toipumisen seurauksena.Kansantalouden pitkän ajan suoritus-kyvystä saa paremman kuvan tarkas-telemalla työn tuottavuutta. Vuosina1995–2002 bruttokansantuotteen mää-rä tehtyä työtuntia kohti kasvoi keski-määrin 2,5 prosenttia vuodessa.

Työn tuottavuus nousee sitä nope-ammin mitä nopeammin kasvaa pää-omaintensiteetti eli pääomapanoksenmäärä työntuntia kohti, mitä nope-ammin nousee työvoiman laatu jamitä nopeammin kehittyy teknologiaeli kokonaistuottavuus. Koulutus ontärkein työvoiman laatua parantavatekijä. Eri tekijöiden kontribuutiotvoidaan laskea samalla tavoin kuinedelläkin tehtiin. Pääomavaltaistumi-sen kontribuutioksi saadaan 0,5, työ-voiman laadun 0,2 ja kokonaistuot-tavuuden 1,8 prosenttiyksikköä vuo-dessa. Kokonaistuottavuuden osuustyön tuottavuuden kasvusta oli sitensuuri, 72 prosenttia. Olemmekin siir-tyneet panoksia lisäävästä kasvustakasvuun jossa tiedon merkitys on ko-rostunut.5

ICT-pääoman kontribuutio työntuottavuuden kasvuun oli 0,6 prosent-tiyksikköä eli suurempi kuin pääomankokonaiskontribuutio. Tämä tarkoit-taa sitä, että muun kuin ICT-pääomanvaikutus tuottavuuden kasvuun oli ne-

gatiivinen, mikä on osaselitys sille, ettätyön tuottavuuden kasvuvauhti on hi-dastunut aiempiin vuosikymmeniinverrattuna. Koska työn tuottavuus kas-vaa sitä nopeammin mitä nopeamminlisääntyy pääomapalvelujen määrä teh-tyä työtuntia kohti, niin negatiivinenkasvukontribuutio merkitsee sitä, ettäpääomapanos kasvoi työtuntien mää-rää hitaammin.

Arviomme ICT-pääoman kasvu-kontribuutiosta on hyvin lähellä mui-ta vastaavia laskelmia. EpävirallisiaICT-tietoja käyttäen mittasimme ai-emmin kontribuution olleen meillä 0,6prosenttiyksikköä vuosina 1995–2001siinä osassa kansantaloutta, josta onjulkinen ja asuntosekto-ri rajattu pois (Jalava jaPohjola 2002; Jalava2003). Timmer, Ypmaja van Ark (2003) pää-tyivät puolestaan lu-kuun 0,7 EU-maidenkeskinäisessä vertailus-sa.

Näiden tulosten valos-sa ICT:n kasvuvaikutusnäyttää Suomessa ol-leen selvästi pienempikuin Yhdysvalloissa mutta suurempikuin esimerkiksi Isossa-Britanniassa.Vastaavin menetelmin arvioitu kontri-buutio oli nimittäin 0,93 prosenttiyk-sikköä Yhdysvalloissa vuosina 1995–2001 ja 0,57 prosenttiyksikköä Isos-

sa-Britanniassa vuosina 1994–1998(Jorgenson, Ho ja Siroh, 2003; Oul-ton, 2002).

Kokonaistuottavuuden kontribuutiovoidaan jälleen jakaa kahteen osaan:ICT-aloilla syntyneeseen ja muilla toi-mialoilla syntyneeseen. Edellinen oli 0,5ja jälkimmäinen 1,3 prosenttiyksikköävuodessa.

ICT:n yhteenlaskettu vaikutus työntuottavuuden kasvuun oli 1,1 prosent-tiyksikköä vuodessa. Kasvusta peräti43 prosenttia syntyi ICT:n kontribuu-tiona, mikä on osoitus meneillään ole-van teknologisen kehityksen muutos-voimasta. Työn tuottavuuden kasvu-vauhdin hidastumisen yhtenä syynäoli muun kuin ICT- ja asuntopääomannegatiivinen vaikutus. Vaikka ICT-pääoman kontribuutio oli suuri, niinse ei ollut niin suuri, että se olisi kään-tänyt työn tuottavuuden kasvun kiih-tyväksi kuten Yhdysvalloissa tapah-tui.

Laskelmien ongelmia

Tässä esitetyt kasvulaskelmat on pe-riaatteessa helppo tehdä. Käytännös-sä niiden laatimisessa on kuitenkinneljä suurta ongelmaa. Ensimmäinenliittyy tieto- ja viestintäteknologiantuotteiden hintojen ja määrien mittaa-miseen. Tuotannon arvoja koskevat

kansantalouden tilinpi-totiedot muutetaan mää-riä kuvaaviksi luvuiksijakamalla arvot sopivil-la hintaindekseillä. Pe-rinteisesti hintaindeksisaadaan seuraamalla sa-man tuotteen hintakehi-tystä periodista toiseen.ICT:n osalta tilanne onvaikeampi nopean tek-nologisen kehityksenvuoksi. Tuotteet katoa-

vat nopeasti markkinoilta ja uusia tu-lee jatkuvasti tilalle. Siksi tarvitaan eri-koismenetelmiä, ns. hedonisia hin-taindeksejä, jotka mittaavat tuotteenominaisuuksien (esimerkiksi tietoko-neen laskentatehon) hintaa pikem-

Taulukko 2. Bruttokansantuotteen ja työn tuottavuuden kasvun osatekijät Suo-messa vuosina 1995–2002.

Osuus bkt:sta Määrän kasvu Kasvukontribuutio(%) (ln %) (ln %)

Bkt:n määrä 100,00 4,09 4,09Työtuntien määrä 1,58 1,58Työn tuottavuus 2,51 2,51

Pääomavaltaistuminen 33,24 1,47 0,51Asuntopääoma 8,30 0,64 0,06ICT-pääoma 3,60 15,90 0,60Muu pääoma 21,34 -0,67 -0,15

Työpanoksen laatu 66,76 0,27 0,18Kokonaistuottavuus 1,81 1,81

ICT-alat 0,48Muut toimialat 1,33

5 Ks. aiheesta enemmän julkaisusta Hyy-tinen ja Rouvinen (2005).

Vuosina 1995–2002tieto- ja viestintä-teknologia selitti1,1 prosenttiyksik-köä työn tuottavuu-den 2,5 prosentinkasvusta.

6

minkin kuin itse tuotteen hintaa. Pul-ma on siinä, ettei tällaisia indeksejäole meillä kehitetty. Sovelsimme sik-si Yhdysvaltojen tilastoviranomaistenlaatimia, kuviossa 2 kuvattuja indek-sejä.6

Tietokoneiden ja oheislaitteiden hin-taindeksin arvo on nyt vain 0,03 pro-senttia siitä mitä se oli vuonna 1960.Itse tietokoneiden hinta on laskenutvieläkin nopeammin, sillä oheislaittei-den hintakehitys on ollut maltillisem-paa. Ohjelmistojen hintaindeksin arvoon 70 prosenttia siitä, mitä se oli tar-kasteluperiodin alussa. Niiden hinnateivät ole pudonneet tietokoneiden tah-dissa, koska suuri osa ohjelmistojenkustannuksista on palkkoja. Viestin-tävälineiden hinta on nyt korkeampikuin vuonna 1960. Se on kuitenkinlaskenut 1980-luvun puolivälistä al-kaen.

Olemme tehneet ICT:n hintojen laa-tukorjauksen sekä bruttokansantuot-teeseen että pääomakantaan. Tämän

tuloksena bkt:n kasvu nousee hiemankansantalouden virallisen tilinpidonlukua korkeammaksi. Laatukorjattukasvuvauhti oli keskimäärin 4,09 pro-senttia virallisen kasvuvauhdin ollessa3,9 prosenttia vuosina 1995–2002.Laatukorjauksen vaikutus ei näin ol-len ole kovin suuri.

Kasvulaskennan toinen ongelmakoskee pääomakannan mittaamista.Kansantalouden tilinpidossa pääomaamitataan tavanomaisesti nettopääoma-kannalla. Se kuvaa käytettävissä ole-vien pääomaesineiden varallisuusar-voa eikä siksi sovi tuottavuusanalyy-siin. Tuotantoteorian mukainen pää-oman käsite on ns. tuottavaan pää-omakantaan (productive capitalstock) perustuva pääomapalvelujenvirta (capital services). Se edustaakiinteän pääoman palveluja samallatavalla kuin työ edustaa inhimillisenpääoman palveluja. Esimerkiksi toi-mistorakennus antaa henkilöstölle suo-jan sateelta ja kylmältä sekä tarjoaatilan tavaroiden säilytykselle. Pääoma-palvelut kuvaavat tuotannossa käytet-tävien pääomaesineiden kykyä luodatuloa.7

Kasvulaskennan kolmas käytännönongelma liittyy työpanoksen mittaami-

seen. Työn määrää on helppo mitatatehdyillä työtunneilla. Ongelma syntyysiitä, että erityppinen työvoima vaikut-taa tuotantoon eri tavoin. Työntekijäteroavat toisistaan esimerkiksi koulu-tuksen, iän, sukupuolen ja työmark-kina-aseman (yrittäjä/palkansaaja)mukaan. Jos käytettävissä olisi tiedotkunkin työntekijäryhmän keskimääräi-sestä rajatuottavuudesta, niin kokonais-työpanos saataisiin laskemalla rajatuot-tavuuksilla painotetut työtunnit yhteen(eli kuinka paljon kuhunkin ikä-kou-lutus- jne. ryhmään jaoteltu työpanospystyy tuottamaan). Käytännössä ra-jatuottavuuksia ei pystytä mittaamaan,vaan tehdään oletus siitä, että kussa-kin ryhmässä keskimääräinen palk-kataso kuvaa rajatuottavuutta. Tällätavoin lasketaan mm. koulutuksenkontribuutio talouskasvuun, jos käy-tettävissä on tieto siitä, miten työnte-kijöille maksettava palkka riippuu kou-lutustasosta. Samalla tavoin voidaanperiaatteessa laskea ikärakenteen muu-toksen kasvukontribuutio, jos eri ikä-ryhmiin kuuluville maksetaan erilaistapalkkaa.

Kasvulaskennan neljäs ongelma onkokonaistuottavuuden kasvun jakami-nen eri toimialoille. Tässä olemme teh-neet sen ns. duaalimenetelmällä8 käyt-täen hyväksi eri toimialojen valmista-mien tuotteiden hintatietoja. Ajatukse-na on, että esimerkiksi ICT-tuotteidenhintojen lasku kuvaa ICT-toimialan ko-konaistuottavuuden kasvua. Informaa-tioteknologian poikkeuksellisen vahvahintojen lasku on jäljitettävissä puoli-johdinteknologiassa tapahtuneeseen

6 Tämä tehdään Schreyerin (2000) esit-tämällä tavalla siten, että Yhdysvalloillemitattua ICT:n ja muiden investointiensuhteellista hintakehitystä sovelletaan myösSuomeen.

7 Käytämme pääoman poistofunktionaempiiristen tutkimusten mukaan useim-miten havaittua geometrista muotoa japainotamme eri pääomatyypit yhteen käyt-tämällä niiden rajatuottavuuksia eikä pelk-kiä hintoja.

8 Duaalimenetelmässä verrataan esim.ICT-tuotteiden hintojen muutosta kan-santalouden keskimääräisiin työn ja pää-oman hintoihin. Duaalimenetelmän käyt-tö on huomattavasti vähemmän dataa tar-vitseva menetelmä kuin ns. varsinainen ko-konaistuottavuuslaskenta, jossa tarvitaankaikkien alaerien arvo-, määrä- ja hinta-tietoja.Lähde: National Income and Product Accounts, Bureau of Economic Analysis, www.bea.gov.

Kuvio 2. Tieto- ja viestintäteknologian komponenttien hintakehitys Yhdysval-loissa vuosina 1960–2003 (indeksejä, 2000 = 1, logaritmiasteikko).

7

huimaan kehitykseen ja siitä seuran-neen nopean hintojen laskuun. Kunoletamme tuotantopanosten hintojenkasvavan samaa tahtia kaikilla toimi-aloilla, niin voimme valmistettujen tuot-teiden hintakehitysten eroista päätelläerot kokonaistuottavuuden kehitykses-sä eri toimialoilla.

Johtopäätöksiä

Suomi on kiistatta hyötynyt meneil-lään olevasta tieto- ja viestintätekno-logian vallankumouksesta. Hyöty onsaatu pääosin tuotteiden – lähinnä tie-toliikennevälineiden – valmistuksenkautta. Tämä näkyy yhtäältä näiden

toimialojen suurenakontribuutiona työntuottavuuden kasvuunja toisaalta niiden suu-rena osuutena kansanta-loutemme viennistä.

ICT-valmistuksen osuuskansantuotteesta on meil-lä kasvanut toiseksi suu-rimmaksi EU-maissa. Se onkasvanut, vaikka tuot-teiden hinnat ovat laske-neet nopeasti. Tämä onvoinut tapahtua vain si-ten, että tuotteiden ky-syntä on kasvanut vielä-kin nopeammin kuin hin-nat ovat laskeneet. Uu-sien tuotteiden kysynnänhintajousto on yleensäsuuri. Sen ansiosta kuntuottavuuden kasvu jatuottajien keskinäinenkilpailu laskevat hintoja,niin kysyntä kasvaa niinpaljon, että koko toimi-ala kasvaa. Tuottavuu-den kasvu näkyy näintuotannon kasvuna eikäresurssien vähenemise-nä.

Tilanne on toinen sel-laisilla toimialoilla, joidentuotteet ovat jo vakiin-nuttaneet asemansa ko-titalouksien kulutusra-

kenteessa, esimerkkinä rahoitus- ja va-kuutuspalvelut. Vaikka tuottavuudenkasvu laskisikin hintoja, niin kysyntäei enää kasva riittävän nopeasti. Tästäseuraa, että tuottavuuden kasvu näkyytoimialan tuotantopanosten käytön vä-henemisenä.

ICT:n laitevalmistuksesta on tullut joniin kypsä toimiala, että sen kompo-nentit ovat pitkälle standardisoitujamassatuotteita. Niiden valmistus on-kin siirtymässä alhaisen palkkatasonmaihin. Kehitys merkitsee sitä, ettei-vät näiden toimialojen osuudet kansan-tuotteesta ja työllisyydestä enää välttä-mättä kasva. Kontribuutiot työn tuot-tavuuden kasvuun jäänevät siksi tule-vaisuudessa nykyistä pienemmiksi.

Tuottavuuden kasvu on entistä enem-män uuden teknologian käytön varas-sa.�

KIRJALLISUUS

Hyytinen, A. & Rouvinen, P. (toim.)(2005): Mistä talouskasvu syntyy?,ETLA B214, Helsinki: Taloustieto Oy.

Jalava, J. (2003): Den nya ekonomin iFinland: produktion och användning avIKT, Ekonomiska Samfundets Tidskrift,56, 17–24.

Jalava, J. & Pohjola, M. (2002):Economic growth in the New Economy:Evidence from advanced economies,Information Economics and Policy, 14,189–210.

Jalava, J. & Pohjola, M. (2005): Tieto-ja viestintäteknologia tuottavuuden jatalouskasvun lähteenä, Liikenne- ja vies-tintäministeriön julkaisuja 11/2005,Helsinki: Edita.

Jorgenson, D. & Ho, M.S. & Stiroh, K.(2003): Lessons from the U.S. growthresurgence, Journal of Policy Modeling,25, 453–470.

Oulton, N. (2002): ICT andproductivity growth in the UnitedKingdom, Oxford Review of EconomicPolicy, 18, 363–379.

Schreyer, P. (2000): The contributionof information and communicationtechnology to output growth: A study ofthe G7 countries, OECD, STI WorkingPaper 2000/2.

Timmer, M. & Ypma, G. & van Ark, B.(2003): IT in the European Union:Driving productivity divergence?,Groningen Growth and DevelopmentCentre, Research memorandum DG-67.

Jukka Jalavan ja Matti Pohjolan tutkimukset osoittavat, ettäSuomi on kiistatta hyötynyt meneillään olevasta tieto- ja vies-tintäteknologian vallankumouksesta. Hyöty on saatu pää-osin tuotteiden – lähinnä tietoliikennevälineiden – valmis-tuksen kautta. Jatkossa tuottavuuden kasvu on kuitenkinentistä enemmän uuden teknologian käytön varassa.

8

Pitkän aikavälin talouskasvu voi pe-rustua vain työn tuottavuuden kas-vuun. Työn tuottavuus puolestaan pa-ranee, kun työntekijät saavat käyttöön-sä enemmän ja parempia työtä helpot-tavia koneita ja laitteita tai kun tehtä-vien järjestelyä parannetaan tai kun työ-voiman osaaminen paranee. Tänävuonna voimme viettää näiden ajatus-ten 230-vuotisjuhlaa, sillä Adam Smithesitti ne vuonna 1776 kuuluisassa kir-

jassaan ”Kansojen varallisuus: tutki-mus sen olemuksesta ja tekijöistä”.

Adam Smith oli todella tarkkanäköi-nen. Hänen analyysissään oli tässäkohdin vain kaksi puutetta. Ensiksi-kään hänellä ei ollut mitään kvantita-tiivisia arvioita talouskasvun eri teki-jöiden merkityksestä. Toiseksi hän eipohtinut eikä tutkinut sitä, mitkä teki-jät lopulta vaikuttavat pitkän aikavälintalouskasvuun. Kansakunnan elintason

Mika MalirantaTutkimuspäällikkö[email protected]

Petri RouvinenTutkimusjohtajaEtlatieto [email protected]

TietokoneetSuomentuottavuudenlähteenäTieto- ja viestintäteknologian tarjoamat uudet työ-välineet kuten esimerkiksi tietokoneet tarjoavatmahdollisuuksia työn tuottavuuden merkittäväänparantamiseen. Kaikki vaikutukset eivät vielä olenähtävissä tuottavuustilastoista, mutta luultavasti netulevat näkyviin tulevina vuosina.

9

kannalta keskeisiä ovat seuraavat kaksikysymystä:

1. Kuinka paljon yritykset ovat hank-kineet tuottavuutta kohottavia konei-ta työntekijöilleen?

2. Kuinka paljon kone parantaa työn-tekijän tuottavuutta yrityksessä?

Luonnollisesti nämä kaksi kysymys-tä ovat tiiviisti sidoksissa toisiinsa. Yri-tysten arvio siitä, kuinka paljon koneparantaa tuottavuutta, vaikuttaa luon-nollisesti siihen, kuinka paljon niitäpäätetään hankkia.

Koneen tuottavuusvaikutuksen suu-ruus riippuu puolestaan monista erilai-sista tekijöistä. Tässä kirjoituksessa kes-kitytään tarkastelemaan tietokoneenvaikutusta. Monissa työtehtävissä tär-keitä ovat sellaiset tietokoneen ominai-suudet kuin suoritinteho tai tallennus-kapasiteetti. Tietokone yksinään onkuitenkin hyödytön työväline. Sen tuot-tavuusvaikutus riippuu ohjelmistojenlaadusta. Huonot ohjelmistot tuhlaavatkoneen fyysisiä resursseja ja käyttäjäntyöaikaa. Myös työntekijän osaamisellaon merkitystä. Vaikka monet ohjelmis-tot ovat entistä helppokäyttöisempiä,ohjelmistot kuitenkin muuttuvat tihe-ään tahtiin. Uusien ohjelmistojen no-pea oppiminen vaatii hyvää osaamista.

Työntekijöiden korkea osaamistaso,tehokkaat koneet ja hyvät ohjelmistot-kaan eivät vielä takaa korkeaa tuotta-vuutta. Myös Smithin mainitsema työ-tehtävien oikeanlainen organisointi ontärkeää. Näin on erityisesti silloin, kunotetaan käyttöön kovin uudenlaisiatyövälineitä.

Adam Smithin työn ensimmäisenpuutteen korjaamisessa tehtiin suuren-moisia edistysaskeleita 1950-luvulla,jolloin alettiin kehittää niin sanottuakasvulaskentaa. Menetelmällä voidaanlaskea numeerisia arvioita kasvun eriosatekijöistä. Näitä ovat mm. pääoma-kannan kasvu sekä pääomapanoksenja työpanoksen laadun muutos. Tuol-loin Suomi oli kasvututkimuksen etu-rintamassa, sillä Olavi Niitamon(1958) väitöskirja lukeutui alan pio-neeritöihin maailmassa.

Myöhemmin on tehty valtava määräteoreettista ja empiiristä tutkimustyötäsen selvittämiseksi, kuinka tuottavuu-teen voidaan vaikuttaa. Kyse on loppu-jen lopuksi taloustieteen tärkeimmästätutkimuskysymyksestä. Kuten Hulten(2001) toteaa, yhteiskunnan hyvinvoin-nin kehitys riippuu kokonaistuottavuu-den kasvusta. Kokonaistuottavuus ot-taa huomioon työn tuottavuuden lisäk-

si myös pääoman tuottavuuden kasvun.Teknologinen kehitys vaikuttaa koko-naistuottavuuden kasvuun, mutta neeivät ole sama asia. William Easterly(2001) vertaa teknologiaa ruokaresep-tiin. Ruokaresepti sisältää tiedon siitä,kuinka erilaisista raaka-aineista saadaanmaittava ateria. Teknologia on tieto sii-tä, miten tuotantopanoksista saadaanaikaan arvonlisäystä sisältävä tuotos.

Parhaatkaan reseptit eivät takaa hy-vää ateriaa eikä edistyksellisin teknolo-gia korkeaa tuottavuutta ja hyvinvoin-tia. Teknologia on otettava menestyk-sellisesti käyttöön (implementoitava)ennen kuin se näkyy tuottavuusnume-roissa. Jovanovic (1997) on arvioinut,että Yhdysvaltojen kansantaloudessateknologioiden implementoinnista ai-heutuvat kustannukset ovat ainakin 20-kertaiset T&K-menoihin verrattuna.

Vaikka tieto- ja viestintäteknologiat(ICT, Information and Communica-tions Technology) ovat yleiskäyttöisyy-tensä johdosta käytännössä jokaisen ny-kyihmiselle ja -yritykselle maittavan re-septin osina, sinänsä niistä ei ole vat-santäytteeksi. Silti ICT:hen liittyy jotainaivan erityistä. Yleisesti reilun kahden-sadan vuoden teollinen historiammejaetaan höyryn, sähkön ja tietoteknii-kan käytön yleistymisen ajamiin kehi-tysvaiheisiin. Manuel Castells (2000)näkee samassa ajanjaksossa vain yhdenmerkittävän (tietotekniikan ajaman)murroksen siirryttäessä industrialismistainformationalismiin. Mm. Chris Free-manin (Freeman ja Perez 1988) yhdis-tetyssä ”pitkien syklien” ajattelussa sa-malle aikavälille mahdutetaan viisi aal-toa, joista viimeisin, ICT:hen liittyvä, ontosin vasta nousussa.

Jukka Jalavan ja Matti Pohjolan tut-kimukset osoittavat, että tietotekniikantalousvaikutukset ovat jo nyt – olles-samme vielä syklin ”kiihdytysvaihees-sa” – merkittävämpiä kuin sähkön ai-koinaan.1 Pikkuhiljaa tietoon pohjau-tuva talous hakee muotoaan. Vaikkaihmiset ja organisaatiot muuttuvatkinhitaasti, useamman vuosikymmenen

Mika Maliranta ja Petri Rouvinen ovat viime aikoina tutkineet muun muassa kannettavien jalangattomien teknologioiden vaikutuksia.

1 Ks. Jalavan ja Pohjolan artikkeli tässälehdessä ja myös Koski (2005).

10

tähtäimellä vaikutukset ovat olleet jatulevat olemaan radikaaleja. SinänsäSuomen lähtöasetelmat siirryttäessäkohti tietotaloutta ovat hyvät (Rouvi-nen ja Ylä-Anttila, 2006); realisaatiojää nähtäväksi.

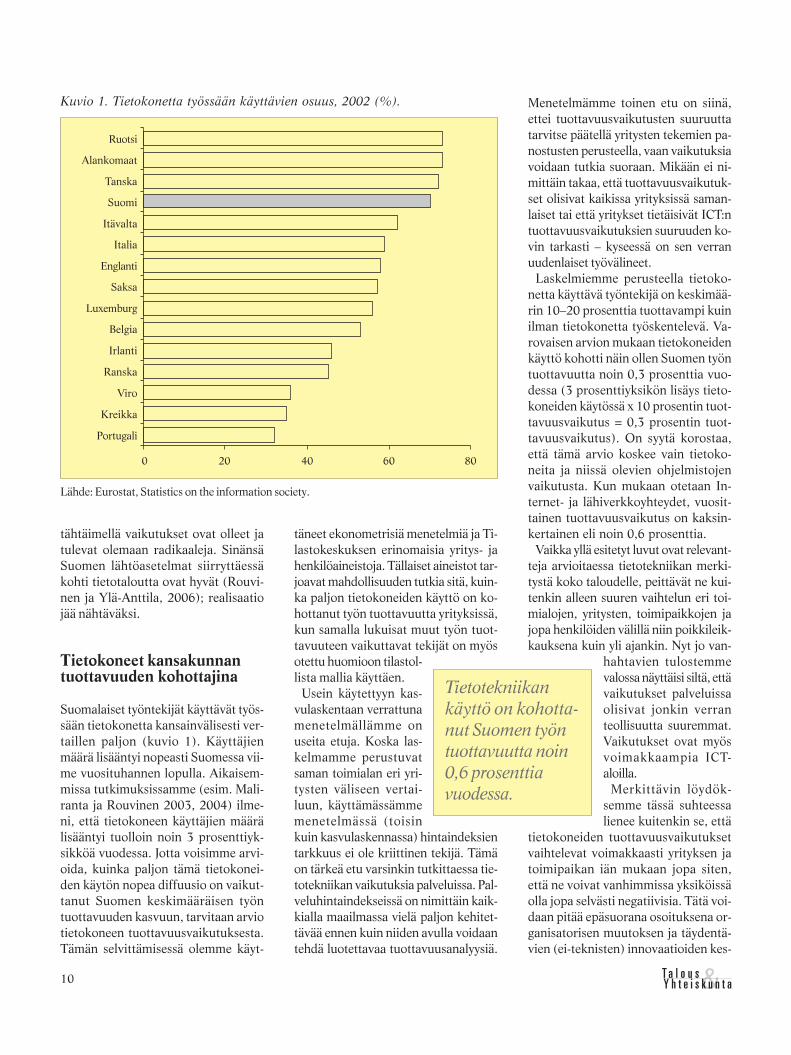

Tietokoneet kansakunnantuottavuuden kohottajina

Suomalaiset työntekijät käyttävät työs-sään tietokonetta kansainvälisesti ver-taillen paljon (kuvio 1). Käyttäjienmäärä lisääntyi nopeasti Suomessa vii-me vuosituhannen lopulla. Aikaisem-missa tutkimuksissamme (esim. Mali-ranta ja Rouvinen 2003, 2004) ilme-ni, että tietokoneen käyttäjien määrälisääntyi tuolloin noin 3 prosenttiyk-sikköä vuodessa. Jotta voisimme arvi-oida, kuinka paljon tämä tietokonei-den käytön nopea diffuusio on vaikut-tanut Suomen keskimääräisen työntuottavuuden kasvuun, tarvitaan arviotietokoneen tuottavuusvaikutuksesta.Tämän selvittämisessä olemme käyt-

täneet ekonometrisiä menetelmiä ja Ti-lastokeskuksen erinomaisia yritys- jahenkilöaineistoja. Tällaiset aineistot tar-joavat mahdollisuuden tutkia sitä, kuin-ka paljon tietokoneiden käyttö on ko-hottanut työn tuottavuutta yrityksissä,kun samalla lukuisat muut työn tuot-tavuuteen vaikuttavat tekijät on myösotettu huomioon tilastol-lista mallia käyttäen.

Usein käytettyyn kas-vulaskentaan verrattunamenetelmällämme onuseita etuja. Koska las-kelmamme perustuvatsaman toimialan eri yri-tysten väliseen vertai-luun, käyttämässämmemenetelmässä (toisinkuin kasvulaskennassa) hintaindeksientarkkuus ei ole kriittinen tekijä. Tämäon tärkeä etu varsinkin tutkittaessa tie-totekniikan vaikutuksia palveluissa. Pal-veluhintaindekseissä on nimittäin kaik-kialla maailmassa vielä paljon kehitet-tävää ennen kuin niiden avulla voidaantehdä luotettavaa tuottavuusanalyysiä.

Menetelmämme toinen etu on siinä,ettei tuottavuusvaikutusten suuruuttatarvitse päätellä yritysten tekemien pa-nostusten perusteella, vaan vaikutuksiavoidaan tutkia suoraan. Mikään ei ni-mittäin takaa, että tuottavuusvaikutuk-set olisivat kaikissa yrityksissä saman-laiset tai että yritykset tietäisivät ICT:ntuottavuusvaikutuksien suuruuden ko-vin tarkasti – kyseessä on sen verranuudenlaiset työvälineet.

Laskelmiemme perusteella tietoko-netta käyttävä työntekijä on keskimää-rin 10–20 prosenttia tuottavampi kuinilman tietokonetta työskentelevä. Va-rovaisen arvion mukaan tietokoneidenkäyttö kohotti näin ollen Suomen työntuottavuutta noin 0,3 prosenttia vuo-dessa (3 prosenttiyksikön lisäys tieto-koneiden käytössä x 10 prosentin tuot-tavuusvaikutus = 0,3 prosentin tuot-tavuusvaikutus). On syytä korostaa,että tämä arvio koskee vain tietoko-neita ja niissä olevien ohjelmistojenvaikutusta. Kun mukaan otetaan In-ternet- ja lähiverkkoyhteydet, vuosit-tainen tuottavuusvaikutus on kaksin-kertainen eli noin 0,6 prosenttia.

Vaikka yllä esitetyt luvut ovat relevant-teja arvioitaessa tietotekniikan merki-tystä koko taloudelle, peittävät ne kui-tenkin alleen suuren vaihtelun eri toi-mialojen, yritysten, toimipaikkojen jajopa henkilöiden välillä niin poikkileik-kauksena kuin yli ajankin. Nyt jo van-

hahtavien tulostemmevalossa näyttäisi siltä, ettävaikutukset palveluissaolisivat jonkin verranteollisuutta suuremmat.Vaikutukset ovat myösvoimakkaampia ICT-aloilla.

Merkittävin löydök-semme tässä suhteessalienee kuitenkin se, että

tietokoneiden tuottavuusvaikutuksetvaihtelevat voimakkaasti yrityksen jatoimipaikan iän mukaan jopa siten,että ne voivat vanhimmissa yksiköissäolla jopa selvästi negatiivisia. Tätä voi-daan pitää epäsuorana osoituksena or-ganisatorisen muutoksen ja täydentä-vien (ei-teknisten) innovaatioiden kes-

Kuvio 1. Tietokonetta työssään käyttävien osuus, 2002 (%).

Lähde: Eurostat, Statistics on the information society.

Tietotekniikankäyttö on kohotta-nut Suomen työntuottavuutta noin0,6 prosenttiavuodessa.

11

keisestä merkityksestä tietotekniikkaahyödynnettäessä. Uusissa yrityksissä jatoimipaikoissa työvoiman rakenne jatyötehtävien organisointi on usein sel-lainen, että tieto- ja viestintäteknolo-giavälineiden tuottavuuspotentiaalitsaadaan tehokkaammin hyödynnettyä.Esimerkiksi päällekkäisiä, vanhoihintoimintamalleihin perustuvia työtehtä-viä on useammin vanhoissa kuin uu-sissa työpaikoissa. Tulokset kertovatsiitä, että ainakin merkittävissä mur-roksissa – kuten tietotalouteen siirty-misessä – yrityssyntymillä ja -kuolemil-la sekä osuussiirtymillä (toimivien yri-tysten ja toimipaikkojen toisistaanpoikkeavilla kasvuvauhdeilla) on jopatavanomaista tärkeämpi merkitys tuot-tavuus- ja talouskasvun tukijoina.

Tällä vuosituhannella ICT:n vaikutuk-set eivät enää voi tulla perusteknologi-oiden nopeasta leviämisestä. Silti olem-me spekuloineet, että vaikutukset tuot-tavuuskehitykseen voivat kuluvalla vuo-sikymmenellä olla jopa edellisen vastaa-via suurempia lähinnä kahdesta syystä:(1) vaikutukset tulevat pitkähköllä vii-veellä, koska ihmiset ja organisaatiotkeksivät ja sopeutuvat hitaasti uusientyökalujen tehokäytön edellyttämiin toi-mintatapoihin ja (2) ICT-pääoma itses-sään ”syvenee” tai paranee laadullisestiesimerkiksi kannettavuuden ja langat-tomuuden kautta.

Toistaiseksi näihin hypoteeseihin liit-tyvää empiirisesti tai teoreettisesti to-distusvoimasta tutkimusta on niukalti.Ensimmäisen osalta yleiskäsityksenäon, että keskimääräinen aikaviive tie-totekniikkainvestoinnista sen täysimää-räiseen hyödyntämiseen on muutamis-ta vuosista muutamiin vuosikymmeniinja vieläpä siten, että merkittävä osa in-vestoinneista ei koskaan maksa itse-ään takaisin.

Toiseen kohtaan liittyen piakkoin jul-kaistava tutkimuksemme (Maliranta jaRouvinen 2006) on tietääksemme la-jissaan ensimmäinen tieteellinen kont-ribuutio. Käytämme siinä ekonomet-ristä mallia, jolla eristetään tietoteknis-ten laitteiden tiettyjen (lisä)ominaisuuk-sien kuten kannettavuuden tai langat-toman viestinnän vaikutukset itse lait-

teista kuten pöytä- tai kannettavastatietokoneesta. Verratessamme nor-maalia lähiverkkoon kytkettyä PC:täja vastaavaa kannettavaa, jälkimmäi-sen tuottavuusvaikutus työkäytössä olikeskimäärin kaksinkertainen. Langat-tomuuden (lisä)tuottavuus-vaikutukseteivät olleet yhtä kiistattomia, mikäsaattoi osin johtua siitä, että käytettytilastoaineisto koski vuotta 2001, jol-loin langattomuuden yrityskäyttö olilähinnä kokeilua.

Tietotekniikka ja palvelujentuottavuus

Paitsi suuren osuutensa ja teollisuuteenverrattuna pitkälti realisoimattomantuottavuuspotentiaalinsajohdosta palvelut ovatlähivuosien talouskehi-tyksen keskiössä mones-ta muustakin syystä: vä-estön ikääntyminen joh-taa ainakin nykyisellätuotantorakenteella hy-vinvointi- ja sosiaalipal-velujen kysynnän lisään-tymiseen; teknologinenkehitys lisää väli- ja lop-putuotteina kulutettavi-en palveluiden kysyntääsekä mahdollistavana että tarpeita luo-vana voimana; globalisaatio näkyy suo-raan esimerkiksi kuljetus- ja tietoliiken-nepalveluissa sekä epäsuorasti kansain-välisen työnjaon syvenemisen kautta tu-levissa palvelutarpeissa.

Baumolin (1967) klassista argument-tia mukaillen kansantalouden tuotta-vuuskasvu saattaa hidastua kysynnänsiirtyessä enenevässä määrin lopputuot-teina kulutettavien palveluiden suun-taan. Tämän taudin seurauksena hy-vinvointimme nousutahti näyttäisi siispikku hiljaa murenevan yhteiskunnal-lisen kehityksen myötä. Tämä argu-mentti pitää sisällään ajatuksen, ettätuottavuuskehitys palveluissa on väis-tämättä teollisuutta heikompaa. Näinlieneekin asian laita, jos ajatellaan hius-tenleikkuun kaltaisia, perinteisimpiähenkilökohtaisia palveluita, joihin ei liity

merkittäviä mittakaavaetuja tai tekno-logisia mahdollisuuksia.

Vasta-argumenttina voidaan kuitenkintodeta, että ainakin Suomessa on hy-vät edellytykset useamman vuosikym-menenkin mittaiseen ”siirtymävaihee-seen”, jossa palveluiden teollisuuttanopeampi tuottavuuskasvu on mahdol-lista pelkästään soveltamalla teollisentoiminnan logiikkaa ja hyväksi havait-tuja menettelytapoja palveluihin (esi-merkiksi toiminnanohjausjärjestelmienkäyttöönotto terveydenhuollossa) sekäruokkimalla mikrotaloudellista uudistu-mista (tuottamattomien yksiköiden alal-ta poistumista ja/tai kutistumista sekätuottavien alalle tuloa ja/tai kasvua) esi-merkiksi tervettä kilpailua tukemalla.Lisäksi ainakin merkittävältä osin digi-

talisoitavissa olevien pal-velujen osalta voitaisiinpikemminkin puhuaBaumolin taudin negaa-tiosta, koska teollisuu-dessa on aina fyysisenmaailman rajoitteita, jol-loin ne eivät täysimääräi-sesti hyödy keskeistenICT-panosten hinta–laa-tu-suhteen jatkuvasta pa-ranemisesta tai tietotuo-tannon ”äärimmäisistä”mittakaavaeduista (ker-

ran tuotetun digitoidun tiedon jälleen-jakelukustannus on alhainen).

Tietotekniikka ja vähittäis-kaupan tuottavuus

Julkisessa keskustelussa pohditaanusein sitä, miksi USA:ssa on tapahtu-nut voimakas tuottavuuden kasvukiih-dytys, kun taas Eurooppa näyttää jää-neen vanhalle uralleen. Robert Gor-don (2004) arvioi taustalla olevia tut-kimuksia jossain määrin kriittiseen sä-vyyn. Hän tekee seuraavia huomioita:

– Sekä USA että Eurooppa ovat hy-vin heterogeenisia. Nämä vertailut peit-tävät alleen sen, että USA:n eri osa-valtiot ja Euroopan maat ovat keske-nään sangen erilaisia. Hän mm. huo-mauttaa, että oikeastaan olisi parempi

Toisin kuin monestiluullaan myösmonilla palvelu-aloilla on vielärunsaasti käyttä-mättömiä mahdol-lisuuksia kohottaatyön tuottavuutta.

12

verrata Saksaa ja Ranskaa Keskilän-nen sydänmaihin sekä Suomea jaRuotsia Kalifornian Piilaaksoon.

– USA:n tuottavuuskasvuero Euroop-paan verrattuna näyttää perustuneenyksinomaan kolmeen toimialaan: vähit-täiskauppaan, tukkukauppaan ja vakuu-tusalaan. Vakuutusalalla tuotoksen jatuottavuuden mittaus on sen verranepävarmalla pohjalla, että sen tuotta-vuusnumeroista lienee paras vaieta –varsinkin maiden tai mantereiden väli-sissä vertailuissa. Vähittäiskauppa näyt-tää kattavan peräti 55 prosenttia USA:nja Euroopan välisestä tuottavuuskasvu-erosta. Tosin näihinkin vertailuihin onsyytä suhtautua hyvin varovaisesti, kos-ka eri maissa käytetään eri tavalla laa-dittuja hintaindeksejä, mikä haittaa tuot-tavuuskasvulukujen vertailtavuutta.

– Vähittäiskauppa on siis ollut kes-keinen tekijä USA:n hyvässä tuottavuus-kasvussa. Erityisesti tätä taustaa vastenon kiinnostava havaita, että keskimää-räisen myymälän työn tuottavuudenkasvuvauhti on ollut kutakuinkin nollaviime vuosina (Foster, Haltiwanger jaKrizan 2002)! Näin siitä huolimatta, ettämyymälöissä on otettu mittavasti käyt-töön uutta tietotekniikkaa. Vähittäis-kauppasektorin tuottavuuden kasvu onperustunut yksinomaan mikrorakentei-den muutokseen. USA:ssa on perus-tettu suuri määrä suurmyymälöitä (eri-tyisesti Wal-Mart), joissa mm. mitta-kaavaetuja hyödyntäen on saatu aikaansuuri myynnin määrä myyjää kohti.Samaan aikaan pieniä myymälöitä onlakkautettu (ks. esim. Hausman ja Leib-tag 2005). Vaikka vähittäiskaupassakäytetään paljon tietotekniikkaa niinUSA:ssa kuin Euroopassakin, tuotta-vuus on kiinni myös monista muista te-kijöistä. Tässä tapauksessa lienee syytäkohdistaa yhtä paljon tai jopa enemmänhuomioita kaavoituspolitiikkaan kuinICT:n käytön kannustimiin ja esteisiin.Kaavoituspolitiikka on saattanut estäätai hidastaa esimerkiksi tehokkaampi-en ulkomaisten kauppaketjujen tulonSuomen markkinoille ja näin hidastaatuottavuuden kasvua. Osittain kyse voitietysti olla tieto- ja viestintäteknologiankäytöstä, mutta on myös monia muita

tuottavuuteen vaikuttavia tekijöitä, ku-ten esimerkiksi mittakaavaedut. Onhyvä muistaa, että esimerkiksi ulkomaa-laiset yritykset ovat olleet paikallisia yri-tyksiä tehokkaampia jo ennen ”uuttataloutta”, eli tieto- ja viestintäteknolo-gia ei ole ainoa tuottavuuserojen syy.

On jonkin verran viitteitä siitä, ettäSuomen vähittäiskaupassa alkoi tapah-tua tuottavuutta vahvistavaa toimipaik-karakenteiden muutosta (”luovaa tu-hoa”) viime vuosituhannen viimeisinävuosina (Maliranta 2003). Tuloksiin onsyytä suhtautua jossain määrin varo-vaisesti, mutta ainakin ne ovat linjassasen havainnon kanssa, että Suomenvähittäiskauppa näyttää kuroneen um-peen tuottavuuseroa Yhdysvaltoihinnähden. Toisaalta nämä laskelmatpäättyvät vuoteen 2000, joten olisi tar-vetta tutkia sitä, mitä Suomen vähit-täiskaupan mikrotason dynamiikalle ontapahtunut tällä vuosituhannella.

Mikroaineistojen hyödyntäminen tar-joaa samalla mahdollisuuden pureutuamoniin muihin tämän sektorin tuotta-vuusmittauksiin liittyviin pulmakohtiin.On myös tärkeää, että seikkaperäinenanalyysi tarjoaa mahdollisuuden aina-

kin arvioida, mikä merkitys on olluttietotekniikalla ja mikä muilla tuotta-vuustekijöillä. Nämä ovat niitä tutki-muskysymyksiä, joille Adam Smith vii-toitti tietä 230 vuotta sitten, mutta ai-neistojen, analyysimenetelmien ja työ-välineiden (esim. tietokoneiden ja ti-lasto-ohjelmistojen) puuttuessa hän eipäässyt niitä selvittämään.�

KIRJALLISUUS

Baumol, W. J. (1967): Macroeconomicsof unbalanced growth: The anatomy ofurban crises, American EconomicReview, 57, 415–426.

Castells, M. (2000): The informationage: Economy, society, and culture, 2ndEdition, Vol. 1, Malden, MA: BasilBlackwell.

Easterly, W. (2001): The elusive questfor growth. Economists’ adventures andmisadventures in the tropics,Cambridge, MA: MIT Press.

Foster, L. & Haltiwanger, J. & Krizan,C. J. (2002): The link between aggregateand micro productivity growth: Evidencefrom retail trade, NBER Working PaperNo. 9120.

Freeman, C., & Perez, C. (1988): Ataxonomy of innovations, teoksessa Dosi,

Mika Malirannan ja Petri Rouvisen tutkimukset viittaavat siihen, että tuottavuus voi nous-ta huomattavasti tietotekniikan parannusten lisäksi sitä kautta, että tehdään organisato-risia muutoksia tietotalouteen siirtymiseksi. Tällöin vanhoihin toimintamalleihin perustu-via, heikosti tuottavia yksiköitä häviää ja uusia, tuottavampia yksiköitä tulee niiden tilalle.

13

G. & Freeman, C. & Nelson, R. & Silver-berg, G. & Soete, L. (Eds.): Technical-change and economic theory, New York,NY: Columbia University Press.

Gordon, R. J. (2004): Why was Europeleft at the station when America’sproductivity locomotive departed?NBER Working Paper No. 10661.

Hausman, J. & Leibtag, E. (2005):Consumer benefits from increasedcompetition in shopping outlets:Measuring the effect of Wal-Mart,NBER Working Paper No. 11809.

Hulten, C.R. (2001): Total factorproductivity: a short biography, teoksessaHulten, C.R. & Dean, E.R. Harper, M.J.(Eds.): New developments inproductivity analysis, Chicago, IL:University of Chicago Press.

Jovanovic, B. (1997): Learning andgrowth, teoksessa Kreps, D. & Wallis, K.(Eds.): Advances in Economics, Vol. 2,318–339, New York: CambridgeUniversity Press.

Koski, H. (2005): Teknologian diffuu-sio ja talouskasvu, teoksessa Hyytinen,A. & Rouvinen, P. (toim.): Mistä talous-kasvu syntyy? 73–88, Helsinki: Talous-tieto, ETLA B 214.

Maliranta, M. (2003): Micro leveldynamics of productivity growth. Anempirical analysis of the Great Leap infinnish manufacturing productivity in1975–2000, Helsinki: Etla A 38. www.etla.fi/files/1075_micro_level_ dynamics.pdf

Maliranta, M. & Rouvinen, P. (2003):Tieto- ja viestintäteknologian tuottavuus-vaikutukset Suomen liike-elämässä,Kansantaloudellinen aikakauskirja, 99,164–180.

Maliranta, M., & Rouvinen, P. (2004):ICT and business productivity – Finnishmicro-level evidence, teoksessa OECD(Ed.): The economic impact of ICT –measurement, evidence andimplications, 213–240, Paris: OECD.

Maliranta, M., & Rouvinen, P. (2006):Informational mobility and productivity:Finnish evidence, Economics ofInnovation and New Technology, 15,tulossa.

Niitamo, O.E. (1958): Tuottavuudenkehitys Suomen teollisuudessa vuosina1925–1952, Kansantaloudellisia tutki-muksia 20, Helsinki.

Rouvinen, P., & Ylä-Anttila, P. (2006):Finland – a prototypical knowledgeeconomy?, teoksessa S. Dutta, S. & DeMeyer, A. & Jain, A. & Richter, G. (Eds.):The Information Society in an enlargedEurope, Heidelberg: Springer, tulossa.

Smith, Adam (1933): Kansojen varal-lisuus. Tutkimus sen olemuksesta ja te-kijöistä (1776), suom. Toivo T. Kaila, Por-voo ja Helsinki: WSOY.

Maamme väestön ikääntyminen lisäälähivuosikymmeninä hyvinvointipalve-lujen tarvetta. Eläke- ja hyvinvointime-not kasvavat, mutta työikäisen väes-tön määrän vähentyminen hidastaakansantuotteen ja veropohjan kasvua.

Julkisen sektorin menojen kasvua onvaikea rahoittaa kiristämällä verotus-

Raili MäkitaloNeuvotteleva virkamiesValtiovarainministeriö[email protected]

Tieto- javiestintä-tekniikallatehokkuuttajulkiseen palvelutuotantoon?

Tieto- ja viestintätekniikka tarjoaa runsaastimahdollisuuksia julkisten palvelujen tehostamiseen,mutta merkittäviä määrällisiä ja laadullisia hyötyjäsaadaan vasta sitten, kun teknologia osataanyhdistää palvelumallien ja toimintatapojenuudistamiseen.

14

ta. Veroasteen nostaminen heikentäisitalouskasvua, joka uhkaa hidastua joväestön ikääntymisen seurauksena.Talouskasvu voi hidastua pitkällä ai-kavälillä 1–1,5 prosenttiin vuodessa1.Nykymuotoisen hyvinvointivaltion yl-läpito edellyttäisi 2–3 prosentin talous-kasvua.

Vaikka talous-, työllisyys ja verotu-lokehitys jatkuisi myönteisenä, julkisentalouden tasapainon säilyttämiseen tar-vittaneen pidemmällä aikavälillä meno-kehityksen hillinnän ohella myös tu-lonsiirtojen ja palvelujärjestelmien uu-distamista toisiaan tukevasti. Suomessa

julkisyhteisöjen menotovat yli 50 prosenttia brut-tokansantuotteesta.

Palvelutoiminnoissa kes-keisimpiä menokehityk-sen sopeuttamiskeinojaovat:

– palveluvalikoiman taipalvelujen määrän ja laa-dun tai kohdentamisentarkistaminen

– kustannusten ja riski-en uudelleenkohdentami-nen

– tuottavuuden ja te-hokkuuden parantami-nen.

Tästä keinovalikoimastakansalaiset hyväksyneväthelpoimmin kestävällä ta-valla toteutetut tuotta-vuus- ja tehokkuusparan-nukset.

Näin ollen tuottavuudenmerkitys talouskasvun jaaineellisen elintason var-mistajana voimistuu en-tisestään. Työn ja pää-oman tuottavuuden sekäkokonaistuottavuudenjatkuva parantaminen onvälttämätöntä kansanta-louden suotuisan kehi-tyksen vuoksi. Tuotta-

vuuden ja tehokkuuden parantaminenon myös keskeistä, kun palveluihinkäytettävissä olevat voimavarat pitääsaada riittämään kasvaviin palvelutar-peisiin.

Julkisen sektorin palveluiden tuot-tavuuden (tuotokset/suoritteet suh-teessa panoksiin) ja tehokkuuden(vaikutukset/hyödyt suhteessa panok-siin) parantamisessa osaaminen, uu-distumiskyky ja teknologian hyödyn-täminen ovat keskeisiä asioita. Tieto-ja viestintätekniikan tehokas käyttöön-otto valtion ja kuntien palvelutoimin-noissa näyttää olevan taitolaji; kehi-tystyössä pitää onnistua yhdistämäänasiakkaiden palvelutarpeet ja -odotuk-set, palveluja tuottavien työyhteisöjenhyvinvointi ja veronmaksajien intres-si saada parempia palveluja entistä-

kin edullisemmin. Nimenomaan työ-valtaisilla palvelualoilla teknologian pi-täisi auttaa vapauttamaan henkilöstöäinhimillistä vuorovaikutusta edellyttä-vään työhön.

Kunnat paljon vartijoita

Palvelutarpeisiin ja -odotuksiin vaikut-tavat muutokset väestön ikärakentees-sa, alue- ja perherakenteissa sekä kan-salaisten elintavoissa. Kansalaisten ar-vostamien hyvinvointipalveluiden ke-hittäminen on ensisijaisesti poliittis-hallinnollisen päätöksentekokoneistonvastuulla ja ohjauksessa. Suomen kun-nat vastaavat kansainvälisesti katsottunapoikkeuksellisen laajasti hyvinvointipal-velujen järjestämisestä.

Kuntaorganisaatiot tuottavat palve-lut pääosin itse. Viimeisimmän, vuotta2002 koskevan selvityksen mukaankaikista Suomessa tuotetuista terveys-palveluista järjestöjen ja yritystenosuus oli 22 prosenttia kustannuksis-ta ja 17 prosenttia henkilöstöstä. So-siaalipalveluissa yksityisen tuotannonosuus oli kummallakin tavalla lasket-tuna 24 prosenttia. Sosiaalitoimenkäyttökustannuksista ostopalveluihinkunnat käyttivät 12,6 prosenttia. Ter-veydenhuollon käyttökustannuksiinverrattuna ostopalvelujen osuus oli 2,6prosenttia2. Perusopetuksen antajistanoin prosentti on muiden kuin kunti-en ylläpitämiä kouluja. Kuntaliiton sel-vityksen mukaan yksityiset ostopalve-lut kuntien siivouksen kustannuksis-ta ovat keskimäärin 10 prosenttia.

1 Valtiovarainministeriön arvioiden mu-kaan talouskasvu hidastuu pitkällä aika-välillä 1,5 prosenttiin vuodessa. Ks. tarkem-min Valtiovarainministeriö (2005).

2 Henkilöstöllä mitattuna vuonna 2002yritysten osuus oli sosiaalipalveluissa 5,9prosenttia ja terveyspalveluissa 11,8 pro-senttia, kun vastaavat järjestöjen osuudetolivat 18,1 prosenttia ja 5,0 prosenttia.Kuntien ja kuntayhtymien ostopalveluistaei ole tarkkaa kuvaa, koska ostopalvelu-kustannuksiin eivät kirjaudu välttämättäkaikki palvelujen ostot. Tilastokeskuksenvuoden 2004 tietojen mukaan sosiaali- jaterveystoimessa ostot ”muilta” olivat noinmiljardi eli 7,7 prosenttia, mutta osa os-toista kirjautuu myös menolajiin ”muidenpalvelujen ostot”, jotka olivat runsaat 900miljoonaa.

Raili Mäkitalo laatii parhaillaan selvitysmiehenä pääministerinasettaman, tieto- ja viestintätekniikalla aikaansaatuja julkisensektorin tehostamishyötyjä selvittäneen TEHO-TIVI-hankkeentoteutussuunnitelmaa.

15

Kiinteistöjen kunnossapidon ja huol-lon palveluissa ostopalvelujen osuuson noin kolmannes. Palveluntuottaji-en välisen kilpailun vaikutus kunta-palvelujen hinta-laatusuhteeseen onvähäinen.

Kuntien palvelutuotannon menoke-hitys on ollut tällä vuosikymmenelläkovempaa kuin rahoituspohjan eli brut-tokansantuotteen kasvu. Kuntien me-not ovat kasvaneet viimeisten viidenvuoden aikana keskimäärin yli 5 pro-senttia vuodessa (kuvio 1).

Eri tahoilla tehtyjen tutkimusten jaselvitysten mukaan julkisen sektorinydin- ja tukipalveluissa on suuria kus-tannus-, tuottavuus- ja laatueroja3.Tuottavuuskehitys on ollut huonoakeskeisimmissä hyvinvointipalveluissa(taulukko 1). Palvelujen tuloksellisuuttaheikentävät palveluprosessien pirstou-tuneisuus ja tuottajaorganisaatioissa ta-pahtuva ns. osaoptimointi, jossa ku-kin taho korostaa omia näkökulmiaanja voi siirtää asiakkaita ja kustannuk-sia toisten organisaatioiden vastuulle.

Palvelutuotannossa on siis kehittämi-sen tarvetta ja mahdollisuuksia.

Palvelu- ja rahoitushaasteisiin nähdentähänastiset kuntaliitosten ja seudulli-sen yhteistyön tulokset sekä palvelu-rakenteita tai toimintamalleja koske-vat uudistukset ovat olleet vaatimatto-mia. Julkisen sektorin muut kehitys-hankkeet ja tieto- ja viestintätekniik-kainvestoinnit eivät ole myöskään tuot-taneet riittävästi laadullisia ja määrälli-siä tehostamishyötyjä

Kuntien järjestämisvastuulla olevaapalvelutuotantoa voidaan tehostaa:

– organisaatio- ja kuntakohtaisin toi-min uudistamalla toiminta- ja palve-lumalleja, palveluprosesseja ja -raken-teita ja hyödyntämällä samanaikaisestitehokkaasti tieto- ja viestintätekniik-kaa

– laadukkaalla johtamisella sekä oi-kealla henkilöstö- ja osaamisrakenteella

– syventämällä ja laajentamalla yh-teistyötä eli uudistamalla työnjakoa, eri-koistumalla ja hakemalla mittakaava-etuja yhteistyössä kuntaorganisaatioi-den sekä julkisen sektorin muiden or-ganisaatioiden kanssa

– verkottuvin toimintamallein yksi-tyisen ja kolmannen sektorin kanssa.

Kehitystyön etsikkoaika onkäsillä

Palvelujen asiakaslähtöisyys, laatu jakustannustehokkuus ovat tuloksellis-ten ja tehokkaiden palvelujen keskei-siä ominaisuuksia. Asiakas- ja tietoin-tensiivisyys sekä työvaltaisuus vaikut-tavat erityisesti palvelujen kehitystyö-hön. Tietoon perustuvan asiantuntija-työn luonne tulee muuttumaan. Tek-nologian ansiosta ”aivokapasiteetti” jainformaatiotulva moninkertaistuvat jafyysinen työ kevenee. Verkottuvat pal-velujen järjestämistavat yleistyvät.

Työikäisen väestön supistuminen vai-keuttaa tulevina vuosina henkilöstönsaantia ja nostaa palkkakustannuksia.

Kuvio 1. Paikallishallinnon tulot ja menot, miljardia euroa.

Lähde: Tilastokeskus, ennuste VM.

3 Eroista ovat raportoineet esimerkiksiValtion taloudellinen tutkimuskeskusVATT, Sosiaali- ja terveysalan tutkimus-ja kehittämiskeskus Stakes, Kuntaliitto jaTilastokeskus.

Taulukko 1. Eräiden peruspalvelujen tuottavuus, muutos edellisestä vuodesta.

Lähteet: VATT, Stakes ja Tilastokeskus.

Tiedon Menot v. 2003 Muutos, prosenttiaTehtävä tuottajat mrd. euroa 1988 1999 2000 2001 2002 2003

Terveyskeskukset VATT 2,6 -0,2 -2,4 0,2 -3,3 -3,4 -3,2Erkoissairaanhoito** CHESS 3,6 -2,2 0,1 -0,3Vanhusten laitoshoito CHESS 1,2 -6,4 -0,5 -0,5

Kuntien kokonais-tuottavuus TK 12,3 -2,2 -1,4 -1,8 -2,5 -3,2 -1,5Koulutuspalvelut TK 5,5 -3,3 -1,1 -1,3 -1,5 -3,4 -0,9Kirjastopalvelut TK 0,3 2 -0,3 -0,5 -0,5 0,3 -0,5Sosiaalipalvelut TK 6,8 -1,1 -1,9 -2,7 -4,5 -3,2 -2,3

**Koko somaattisen erikoissairaanhoidon tuottavuus.

16

Julkisen sektorin suuri eläkepoistumaantaa toisaalta mahdollisuuksia uudis-taa toimintatapoja sekä palvelu- ja hen-kilöstörakenteita. Osaamisen paranta-minen ja työn sisällöllinen uudistami-nen asettavat henkilöstöpolitiikalle suu-ria haasteita.

Hallitus on asettanut tavoitteeksi, ettävuoteen 2011 mennessä tuottavuudenparantamisen seurauksena valtion bud-jettitaloudessa eläkkeelle siirtymisen jamuun lähtövaihtuvuuden vuoksi va-pautuvista työpaikoistatarvitsisi täyttää keski-määrin vain joka toinen.Tästä huolimatta val-tionhallinnon uusrekry-tointitarve olisi noin17 500 henkilöä.

Kansantalouden tilin-pidon mukaan kunnal-lishallinnon henkilöstö-menot ovat noin 62 pro-senttia toimintamenois-ta. Kuntien eläkevakuu-tuksen mukaan seuraavan kymmenenvuoden aikana kuntasektorilta jää van-huus- ja työkyvyttömyyseläkkeellenoin 146 000 henkilöä. Kuntatyön-antajat arvioivat, että henkilöstömää-rä vähenisi kymmenessä vuodessa15 000:lla.

Henkilötyön tehostamiskei-not tiedossa – kehittäminenhaasteellista

Henkilötyötä voidaan säästää julkisis-sa palveluissa monin tavoin. Keskeisiäovat tarpeettoman ja päällekkäisentyön vähentäminen, palvelu- ja henki-löstörakenteiden, prosessien ja orga-nisaatioiden uudistaminen, toimintojenmarkkinaehtoistaminen, tieto- ja vies-tintätekniikan ja muun tuotantotekno-logian tehokas hyödyntäminen, tehtä-vien sisällöllinen kehittäminen, ohjaus-ja johtamisjärjestelmien kehittäminensekä henkilöstön osaamisen, motivaa-tion, työkyvyn ja työtyytyväisyyden pa-rantaminen.

Teknologian tehokas soveltaminenyhdistettynä toimintatapojen ja palve-

lumallien uudistamiseen auttaa paran-tamaan asiakkaiden saamia palvelujaja lisäämään työn tuottavuutta. Tästäantavat viitteitä onnistuneet kehitys-hankkeet. Palvelutuotannon arviointei-hin liittyen on esitetty arvioita, että pal-veluissa teknologian tuottavuushyödytvoisivat olla jopa tavaratuotantoa suu-remmat.

Asiakkaat ja henkilöstö ovat verrat-tomia palvelutuotannon innovaatioi-den lähteitä, mutta heitä on hyödyn-

netty huonosti kehittä-mistyössä. Innovaatioi-den syntymistä ja hyö-dyntämistä pitäisi vauh-dittaa kehittämällä hen-kilöstön kannustejärjes-telmiä ja verkottamallatehokkaammin tutki-mus- ja kehitystyötäsekä vauhdittamalla in-novaatioiden levittämis-tä.

Palvelutoiminnoissatyöskentelevän henkilöstön tehtävätmuuttuvat entistä vaativammiksi. Jul-kisen sektorin olisi kyettävä ennakoi-maan, mitkä ovat sen toiminnat ja teh-tävät tulevaisuudessa. Tarvitaan konk-reettisia henkilöstösuunnitelmia, joissaennakoidaan kuinka paljon ja minkä-laisen osaamisen omaavaa henkilös-töä julkisissa tehtävissä tarvitaan. Näinvoidaan valmistautua toiminnallisiintarpeisiin perustuviin uusrekrytointei-hin ja nykyhenkilöstön osaamisen ke-hittämiseen.

Olisi myös kyettävä kehittämään joh-tamista sekä henkilöstön kannustavaapalkitsemista, osaamista, motivaatiotaja työkykyä sillä tavoin, että henkilös-tömenot pysyvät tulokehityksen rajois-sa, vaikka palkkataso nousee vaatimus-ja koulutustason myötä.

Tieto- ja viestintätekniikallatuottavuutta ja tehokkuutta?

Pääministeri Matti Vanhasen asetta-massa tieto- ja viestintätekniikalla ai-kaansaatuja tehostamishyötyjä selvittä-neessä hankkeessa (TEHO-TIVI -han-

ke) analysoitiin kymmenen erilaistakehityshanketta (mm. laboratorioliike-laitos, Kelan asianhallintahanke, terve-ydenhuollon call center, veroehdotus).Hankkeessa selvitettiin, miten tieto- javiestintätekniikan käyttöönotolla ja sa-manaikaisella toimintojen kehittämisel-lä saavutetaan laadullisia ja määrällisiätehostamishyötyjä.

Selvityksen mukaan tieto- ja vies-tintätekniikka auttaa parantamaanmerkittävästi palvelujen tuottavuuttaja tehokkuutta samalla kun asiakkai-den saamat palvelut ja henkilöstöntyöviihtyvyys paranevat. Onnistuneissakehityshankkeissa saavutetut säästötvoivat kohota jopa 25 prosenttiin, jakapasiteetin käyttöaste voi parantualiki kolmanneksen. Tieto- ja viestin-tätekniikan käyttöönotto ei kuiten-kaan yksin tehostanut toimintoja.Tarvittiin samanaikaista toimintamal-lien ja -käytäntöjen monipuolista uu-distamista.

Asiakkaille kehitystyö merkitsi useis-sa hankkeissa mm. todennetusti pa-rempaa laatua, nopeampaa ja tasa-arvoisempaa palvelujen saatavuutta,asiakastyytyväisyyden paranemista,ajan ja kustannuksien säästöjä ja jopavähäisempiä kärsimyksiä. Palvelujatuottavassa organisaatioissa todettiinesimerkiksi työilmapiirin paranemis-ta, osaamisen lisääntymistä sekä pa-rempaa yhteistyötä sidosryhmien kes-ken. Joissakin osaorganisaatioissaotettiin myös käyttöön kannustinjär-jestelmiä uusiin toimintatapoihin liit-tyen sekä yhtenäistettiin palvelujentuottamistapaa ja muutettiin organi-saatiomuotoa.

TEHO-TIVI:n ohjausryhmä suosit-tikin kehittämisen painopisteen siirtä-mistä nykyisten toimintamallien uudis-tamiseen – palvelujen toteuttamiseenuudella tavalla – hyödyntäen samalla

Kun julkiselta sek-torilta jää paljontyöntekijöitä eläk-keelle, on oikeaaika uudistaa pal-veluja ja toiminta-tapoja.

4 Ks. tarkemmin http://www.tietoyhteis-kuntaohjelma.fi/esittely/fi_FI/raportit_ja_selvitykset/. Asiasta laajemmin ks. www.tietoyhteiskuntaohjelma.fi . Pääministerinjohdolla toimiva tietoyhteiskuntaohjelmanministeriryhmä ja tietoyhteiskuntaneuvostoseuraavat TEHO-TIVIn täytäntöönpa-noa.

17

tehokkaasti teknologian mahdollisuuk-sia.4

Kun kehitystyön lähtökohtana onasiakaslähtöisyys ja vastuullinen asiak-kuus, palvelut paranevat ja toiminnattehostuvat monella tapaa. Jotta palve-lu on asiakaslähtöistä, vuorovaikutteis-ta ja tehokasta, on poistettava muunmuassa asiakasrajapinnassa ja palvelu-prosesseissa olevat pullonkaulat, joitaovat aikaa ja rahaa vievät ja asiakas-palvelua huonontavat käytännöt, toi-mintatavat yms. sekä kehitettävä pal-veluja ja niiden tietojärjestelmiä vas-tuullista asiakkuutta ja järkevää palvelu-jen käyttöä tukeviksi. Asiakkuuden-,ajan- ja asianhallinnan onnistuneellakehitystyöllä ja teknologian käytöllä onmahdollista saavuttaa laadullisia jamäärällisiä hyötyjä, joita saavat asiak-kaat, henkilöstö ja viime kädessä ve-ronmaksaja.

Tieto- ja viestintätekniikkainvestoin-tien hyötyjen lisäämiseksi on samallauseimmiten myös uudistettava toimin-tatapoja, palveluprosesseja ja -malle-ja, kehitettävä henkilöstön tehtäviä,toimenkuvia ja osaamista sekä uudis-tettava ohjaus-, johtamis- ja kannus-tekäytäntöjä. Työtä koskevat järjeste-

lyt ovat myös tarpeen, kun pyritäänpääoman tuottavuuden parantami-seen. Mittakaava- ja erikoistumisetu-jen aikaansaaminen edellyttää mones-ti muutoksia palvelurakenteissa, tuki-palvelujen kokoamista sekä tietojärjes-telmien integrointia ja varsinaista pal-velutuotantoa tehostavia, taustatyötäkoskevia järjestelyjä.

Selvitän 31.03.06 mennessä TEHO-TIVI-hankkeen pohjalta tietoyhteis-kuntaohjelman ministeriryhmän29.09.06 päätöksen mukaisesti mm.sitä, miten tulisi järjestää julkishallin-non tieto- ja viestintätekniikkaa tehok-kaasti hyödyntävien palvelumallien jatoimintainnovaatioiden verkottami-nen, tuotteistaminen ja monistaminensekä miten saataisiin aikaan hyvienkäytäntöjen “innovaatiopankki” ja ra-kenteellisten osaajien verkosto, joltavoisi saada asiantuntija-apua palvelu-jen rakenteellisten uudistusten suun-nittelussa.

Kunta- ja palvelurakennehan-ke – tehostuvatko palvelut?

Palvelujen optimaalinen järjestäminenedellyttää usein kuntajaotuksesta poik-keavia väestöpohjia. Organisaatiokoh-tainen (kunnat, kuntayhtymät, valtionviranomaiset, Kela) ja usein osaopti-mointeihin perustuva palvelujen ratio-nalisointi voi johtaa varsinkin väestö-katoalueilla julkisen palveluverkostonrapautumiseen ja kokonaistaloudelli-sesti huonoihin ratkaisuihin.

Kunta- ja palvelurakenneuudistuk-seen liittyen tarvittaisiin arvioita, mil-laiseen hyvinvointipalvelujen verkos-

Raili Mäkitalo korostaa, että onnistuneissa julkisten palvelujen kehityshankkeissa tieto- javiestintätekniikka on ollut suureksi avuksi mutta vain jos samalla on uudistettu monipuo-lisesti toimintamalleja ja –käytäntöjä.

Hyvinvointipolitiikan tavoiteasettelu on päätöksentekijöiden vastuulla

Julkisen sektorin palvelutuotannon tuottavuuden ja tehokkuuden parantaminenkestävällä tavalla näkyy:– kustannus- ja menokehityksen parempana hallintana– parantuvana palvelujen saatavuutena ja laadunhallintana– voimavarojen vapautumisena uusiin tai muuttuviin tarpeisiin– kehittyvinä työtehtävinä, työhyvinvointina ja kilpailukykyisenä palkkauksena– julkisen sektorin parempina tuloksina ja vaikuttavuutena– kansalaisten hyvinvoinnin kasvuna.

Päätöksentekijöiden vastuulla on linjata sosiaalisesti ja taloudellisesti kestävällätavalla palvelujen kehittämistä. Kehitystyön nopeuttaminen, konkreettisten hyö-tyjen aikaansaaminen ja vapautuvien voimavarojen uudelleenkohdentaminen oniso haaste poliittis-hallinnolliselle ohjaukselle. Päätöksentekijän tulisi asettaa pal-velujen kehityshankkeille:– selkeät ja todennettavissa olevat laadulliset ja määrälliset asiakashyötyjen lisää-mistavoitteet– henkilötyön kehittämis- ja säästötavoitteet– palvelujen laatu- ja kustannustavoitteet sekä euromääräiset säästötavoitteet– vapautuvien voimavarojen uudelleenkohdentamistavoitteet.

18

toon on tarvetta ja varaa sekä millai-silla palvelumalleilla palvelut voidaanturvata parhaiten palvelu- ja kustan-nuspaineet huomioonottaen. Tulevai-suuden hyvinvointimallissa olisi kyet-tävä yhdistämään myös kestävällä ta-valla ja innovatiivisesti julkisen sekto-rin, erilaisten yhteisöjen ja yrittäjyyden(ml. sisäinen yrittäjyys)5 osaamista javoimavaroja. Palvelumallien uudista-miseen tarvitaan uusia teknologia- japalveluinnovaatioita, organisaatioita jaohjausta koskevia innovaatioita sekäuudentyyppisiä palvelutuotantoverkos-toja ja yhteispalveluja.

Ohjauskeinojen uudistami-seen tarve

Poliittinen päätöksentekijä kohdentaaverovarat oikeina pitämiensä asioidentekemiseen (allokatiivinen tehok-kuus). Poliittis-hallinnollisilla ohjaus-mekanismeilla olisi myös varmistetta-va, että palvelut tuotetaan jatkuvasti”oikein” (tuotannollinen, tekninen te-hokkuus). Ohjauksella pitäisi huoleh-tia myös siitä, että jatkuvasti kehite-tään uusia tapoja tehdä oikeita asioi-ta, ts. dynaaminenkin tehokkuus pa-ranee.

Poliittishallinnollisessa ohjauksessa onkäytettävissä suuri joukko perinteisiäohjauskeinoja:

– lainsäädäntö ja muu normatiivinenohjaus

– taloudellinen ohjaus eli tehtävienhoitoon osoitetut voimavarat; voima-varojen allokointikäytännöt/budjetti-ohjaus, tulosohjaus ja -seuranta, sopi-musohjaus, hankkeiden resurssointi

– rakenteiden ohjaus eli organisaa-tiorakenteet ja -mallit, palvelujärjestel-mät, henkilöstörakenteet, vastuu-,kannuste- ja johtamisjärjestelmät

– informaatio-ohjauksen eri muodotkuten ohjeet, suositukset, standardit,kehittämislinjaukset ja tavoitteenaset-

telut, ohjelmaperusteiset hankkeet, po-litiikkaohjelmat, tutkimus- ja kehitys-työn sekä seurannan tuloksena synty-vä tieto, arviointi ja koulutus.

Perinteisten ohjauskeinojen lisäksi onkäytettävissä myös muita palvelutuo-tannon ohjauskeinoja: palautejärjestel-mät, asiakkaan mahdollisuus valitapalvelutapa ja -paikka tai palvelujentuottaja, kysynnän ja valinnan tukemi-nen esimerkiksi palvelusetelillä, tulok-sellisuuden palkitsemistavat, tulosyk-sikköjen laskennallinen eriyttäminen,liikelaitostaminen tai yhtiöittäminen,tilaaja-tuottajasovellutukset, palvelun-tuottajien kilpailuttaminen jne.

Palvelutuotannon ohjauskeinojenkäytössä on kehittämisen ja eheyttä-misen tarvetta. Ohjaus ei tue riittäväs-ti asiakaslähtöistä ja tehokasta palve-lujen järjestämistä ja tuottamista eikäole riittävän vuorovaikutteista6. Palve-lutuotannon ohjauksen pitäisi olla sel-laista, että palvelujen järjestäjillä jatuottajilla on mahdollisuus ja intressipalvelujen tehokkuuden jatkuvaan pa-rantamineen.�

KIRJALLISUUS

Valtiovarainministeriö (2005): Suomenvakausohjelman tarkistus, Valtiovarain-ministeriö, Taloudelliset ja talouspoliitti-set katsaukset 4a/2005. www.vm.fi/tie-dostot/pdf/fi/98127.pdf

Kauppinen, S. & Niskanen, T. (2005):Yksityinen palvelutuotanto sosiaali- jaterveydenhuollossa. Stakes Raportteja288.

Valtioneuvoston kanslia (2005): Tie-to- ja viestintätekniikalla aikaansaaduttehostamishyödyt julkisessa hallinnossa,Valtioneuvoston kanslian julkaisusarja 9/2005.

5 Sisäisellä yrittäjyydellä tarkoitetaan yrit-täjyyden elementtien ja jossain määrinansaintalogiikan tuontia organisaation si-säiseen toimintaan.

6 Parhaillaan selvitetään valtiovarainmi-nisteriön toimeksiannosta informaatio-ohjausta ja sen kehittämistarpeita kunti-en järjestämisvastuulla olevissa hyvinvoin-tipalveluissa. Tutkimus valmistuu helmi-kuussa 2006.

19

Metalliteollisuus on Suomen suurinteollisuudenala. Sen osuus koko teol-lisuuden tuotannon arvosta oli 50 %vuonna 2004, ja sen kasvu on vuo-desta 1994 lähtien ollut selvästi no-peampaa kuin teollisuuden kasvu kes-kimäärin. Metalliteollisuuden osuus

koko Suomen tavaraviennistä oli 55prosenttia vuonna 2004. Viennin arvooli 26,7 miljardia euroa, josta 51 %meni EU-maihin.

Ala työllisti vuonna 2004 noin 198 000henkeä. Toimihenkilöiden suhteellinenosuus alan työntekijöistä on kasvanut.

Kari SairoTutkijaMetallityöväen [email protected]

Kone- jametallituote-teollisuudenrakenne-muutos

Kone- ja metallituoteteollisuuden tuottavuuskehityson ollut heikkoa, ja alan yrityksiä sekä suuri osa sennoin 100 000 työpaikastakin on vaarassa hävitäulkomaille. Alalle perustettu TRIO-toimenpide-ohjelma pyrkii kääntämään kehityksen suunnan.

Kari Sairo on kone- ja metallituoteteollisuudelle perustetunTRIO-toimenpideohjelman johtoryhmän jäsen.

20

Vuonna 1975 työntekijöiden osuuskoko henkilöstöstä oli 74 %, kun sevuonna 2004 oli noin 60 %.

Metalliteollisuus koostuu metallienjalostuksesta, elektroniikka- ja sähkö-teollisuudesta sekä kone- ja metallituo-teteollisuudesta. Tässä artikkelissa ra-jaan tarkasteluni mielenkiintoisessa ke-hitysvaiheessa olevaan kone- ja metal-lituoteteollisuuteen, joka työllistää noin100 000 henkeä. Ala on edelleenkintyöntekijävaltainen siten, että noin 35prosenttia alan henkilöstöstä lasketaantoimihenkilöiksi.1 Verrattuna kokoteollisuuteen kone- ja metalliteollisuu-den työntekijöiden keski-ikä on huo-mattavan korkea ja suuret ikäluokatovat yliedustettuina. Alan yritysten kan-nattavuus on suhteellisen matala jatyön tuottavuuden kehitys heikko (ku-vio 1). Toimialan toisen asteen amma-tillisiin oppilaitoksiin hakeutuvien opis-kelijoiden määrä on olemassa oleviakoulutuspaikkoja pienempi.

Metalliteollisuudella on kuitenkinmerkittävä rooli Suomen vaurauttaluotaessa. Viennin lisäksi toimiala ke-hittää ja tuottaa korkean teknologiantuotteita ja palveluja usealle muullemaamme talouden kannalta tärkeälletoimialalle. Näistä keskeisimpinä voimainita metsäteollisuuden, energian-tuotannon ja kemianteollisuuden. Li-säksi toimialan yritykset ovat kansain-välisesti kilpailukykyisiä ja ala pystyikasvattamaan tuotantonsa määrääkoko 1990-luvun (kuvio 2). OECD-maiden joukossa tätä voidaan pitääsaavutuksena.

Päähankkijat, komponentti-toimittajat ja järjestelmätoi-mittajat

Kone- ja metallituoteteollisuuden run-gon muodostavat muutamat kymme-net suhteellisen suuret suomalaiset yri-tykset. Näiden yritysten asema toimi-alan kehityksen kannalta on merkittä-vä. Ne ovat alansa kansainvälisiä mark-

kinajohtajia tai ainakin keskeisimpienyritysten joukossa. Samaiset yrityksetovat aiempina vuosina vastanneet suu-resta osasta suomalaisen metalliteolli-suuden valmistuksesta.

Jo useamman vuoden ajan nämä yri-tykset ovat pyrkineet keskittymään sii-hen, minkä ne arvioivat olevan omaaydinosaamistaan ja luopuneet määrä-tietoisesti omasta valmistustoiminnas-taan. Ydinosaamista on asiakkuuksien

ja yrityksen tuotemerkkien hallinta,toimittajaverkkojen hallinta sekä tut-kimus ja tuotekehitys. Yritysten pal-veluliiketoiminnan osuus kasvaa. Sa-malla vastuu muista toiminnoista ku-ten tuotteen valmistuksesta, sen laa-dusta, tehokkuudesta ja toimitusvar-muudesta siirtyy yrityksen toimittajil-le. Toiminnan luonteen muuttuminennäkyy myös henkilöstörakenteessa,joka on korkeammin koulutettua ja

Lähde: Teknologiateollisuus ry (2005).

Kuvio 1. Työn tuottavuuden kehitys metalliteollisuudessa.

1 Tilastokeskus, Yritysten rakenteet-tie-tokanta 2005. Lähde: Tilastokeskus.

Kuvio 2. Koneiden ja laitteiden valmistus, tuotannon määrän trendikuvaaja,indeksi 2000 = 100, viimeinen havainto tammikuu 2005.

21

nuorempaa kuin valmistukseen erikois-tuneissa yrityksissä. Kyseiset määritel-mät täyttäviä yrityksiä on alettu kut-sua myös päähankkijoiksi johtuen nii-den johtavasta asemasta toimittajaver-koston ja asiakkaan välisessä rajapin-nassa.

Huolimatta siitä, että päähankkijayri-tyksiä edelleenkin kutsutaan suomalai-siksi, ne ovat lähinnä globaaleja yri-tyksiä, sillä niiden toiminnot ovat ha-jautuneet ympäri maailmaa. Myös hen-kilöstö, omistajat ja asiakkaat jakaan-tuvat laajasti eri mantereille ja maihin.Kansallisuus ei ole päähankkijan omi-naisuus, vaan se, että se on vahvastiedustettuna yritykselle tärkeillä mark-kinoilla.

Alan toisen yritysryhmän muodosta-vat pääasiassa pienet yritykset. Näidenyritysten tehtäväksi on jäänyt teollinenvalmistustoiminta. Yritysten teknolo-ginen taso on selvästi päähankkijoitamatalampaa ja sekä henkilöstö ettäjohto ikääntyneempää ja matalammankoulutustason omaavaa. Myös yritys-ten resurssit T&K-toimintaan ovat erit-täin rajoitetut. Näitä yrityksiä kutsu-taan komponenttitoimittajiksi.

Toimintatavan muutoksen seurauk-sena komponenttitoimittajayritystenolisi kuitenkin pystyttävä vastaamaanpäähankkijayritysten eli niiden asiak-kaiden asettamiin vaatimuksiin. Niiltävaaditaan kykyä luoda ja hallita omattoimittajaverkostonsa, kehittää omaavalmistus- ja kokoonpanotekniikkaansaja osallistua tuotekehitykseen yhdessäpäähankkijan kanssa. Yritysten tulisipystyä vastaamaan suurempien järjes-telmäkokonaisuuksien toimittamisestapäähankkijoille. Siten yrityksiä kutsu-taan järjestelmätoimittajiksi.

Kone- ja metallituoteteolli-suuden haasteet

Suomi on teollisuuspolitiikassaan pa-nostanut yritysten T&K-toiminnan tu-kemiseen. On nähty, että vahva tutki-mus- ja kehitystoiminta sekä pitää yri-tyksiä Suomessa että houkuttelee yri-tyksiä investoimaan Suomeen. Kone-

ja metallituoteteollisuuden kehitys onkuitenkin tullut vaiheeseen, jossa tämänäkemys ei välttämättä enää ole oikea.Yritykset tekevät merkittävän osuudentutkimustoiminnastaan Suomessa.Tuotantoa siirretään kuitenkin yhämerkittävämmissä määrin ulkomaille.Tästä on jo löydettävis-sä merkkejä tarkastelta-essa alan vientimäärienkehitystä suhteessa val-mistukseen Suomen ul-kopuolella. Siten T&K-toiminta ei välttämättäenää luo työpaikkoja ko-timaanhan.

Siten Suomen kannal-ta keskeinen kysymyson, tulisiko kehityspa-nosten suuntaamista ar-vioida uudelleen. Missämäärin ja miten Suomenkannattaa tukea globaa-lien yritysten T&K-toi-minnan kehittämistä, josemme voi olla varmojasiitä, että hyödyt palau-tuvat meille? Tulisikojulkinen rahoitus teolli-suuden kehittämisen tu-kemiseksi suunnata uudella tavalla tu-kemaan yritysten välisten toimintamal-lien kehittämistä.

Globaalit päähankkijayritykset toimi-vat omista lähtökohdistaan loogisesti.Niiden markkinat, toiminta- ja kilpai-luympäristö ovat muuttuneet radikaa-listi 1980-luvulta lähtien johtuen en-nen kaikkea suurten kehittyvien mai-den (ent. Neuvostoliitto, Kiina, Brasi-lia ja Intia) tulosta avoimen markki-natalouden piiriin. Usein kasvavatmarkkinat yhdistyvät halpaan työvoi-maan, jonka kanssa Suomen kaltainenkalliin työvoiman maa ei pärjää kus-tannuskilpailussa.

Suomalaisen teollisuuden haaste uu-dessa tilanteessa on se, miten muutam-me investointien karsimiseen keskitty-neen toimintamallin uutta kasvua luo-vaksi toiminnaksi. Viime aikoina on yhäuseammin nostettu esille kasvuyritys-ten tukeminen sekä uusien liiketoimin-tatapojen ja teknologisten innovaatioi-

den merkitys kotimaisen teollisuudenkehittämisessä, sillä kilpailukyky ei voiperustua kustannusten karsintaan. Eiainakaan pitkällä aikavälillä.

Kuten todettu globaalit päähankkijateivät ole kiinnostuneita valmistustoi-mintaan panostamisessa Suomessa ja