t.c. Çukurova Ünİversİtesİ sosyal bİlİmler enstİtÜsÜ ... · the social security system...

TRANSCRIPT

T.C.

ÇUKUROVA ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

İKTİSAT ANABİLİM DALI

AVRUPA BİRLİĞİNE GİRİŞ SÜRECİNDE TÜRKİYE’DE ÖZEL SAĞLIK

SİGORTALARININ DURUMU VE AVRUPA BİRLİĞİ’NDEKİ ÖZEL SAĞLIK SİGORTASI UYGULAMALARI İLE BİR KARŞILAŞTIRMA

Özge ARIK

YÜKSEK LİSANS TEZİ

ADANA, 2010

T.C.

ÇUKUROVA ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

İKTİSAT ANABİLİM DALI

AVRUPA BİRLİĞİNE GİRİŞ SÜRECİNDE TÜRKİYE’DE ÖZEL SAĞLIK SİGORTALARININ DURUMU VE AVRUPA BİRLİĞİ’NDEKİ ÖZEL SAĞLIK

SİGORTASI UYGULAMALARI İLE BİR KARŞILAŞTIRMA

Özge ARIK

Danışman: Yrd. Doç. Dr. Yelda TEKGÜL

YÜKSEK LİSANS TEZİ

ADANA,2010

Çukurova Üniversitesi Sosyal Bilimler Enstitüsü Müdürlüğüne,

Bu çalışma, jürimiz tarafından İKTİSAT Anabilim Dalında YÜKSEK

LİSANS TEZİ olarak kabul edilmiştir.

Başkan: Yrd. Doç.Dr. Yelda TEKGÜL

(Danışman)

Üye: Prof.Dr. H.Mahir FİSUNOĞLU

Üye:Yrd.Doç.Dr. İsmail GÜNEŞ

ONAY

Yukarıdaki imzaların, adı geçen öğretim elemanlarına ait olduklarını onaylarım.

......./....../.......

Prof. Dr. Azmi YALÇIN

Enstitü Müdürü

Not:Bu tezde kullanılan özgün ve başka kaynaktan yapılan bildirişlerin, çizelge,

şekil ve fotoğrafların kaynak gösterilmeden kullanımı, 5846 Sayılı Fikir ve Sanat

Eserleri Kanunu’ndaki hükümlere tabidir.

i

ÖZET

AVRUPA BİRLİĞİNE GİRİŞ SÜRECİNDE TÜRKİYE’DE ÖZEL SAĞLIK SİGORTALARININ DURUMU VE AVRUPA BİRLİĞİ’NDEKİ ÖZEL SAĞLIK

SİGORTASI UYGULAMALARI İLE BİR KARŞILAŞTIRMA

Özge ARIK

Yüksek Lisans Tezi, İktisat Anabilim Dalı Danışman: Yrd. Doç. Dr. Yelda TEKGÜL

Ocak 2010, 135 sayfa

Dünyada, ekonominin en önemli ajanı olan “birey” e verilen değerin ne

derece üst seviyede tutulduğu ülkeler arasındaki sosyo-ekonomik gösterge

farklılıkları ile ölçülmektedir. Sağlık kavramı, hizmet arz ve talebinden,

finansman araçlarına, ilaç endüstrisinden, sağlık politikalarına kadar son yıllarda

en güncel konular içerisinde ilk sıralara oturmuş durumdadır. Sosyal güvenlik

sistemleriyle de desteklenen sağlık uygulamaları , ülkelerin finansman

kaynakları seçimleri bakımından tartışmalara konu olmaktadır. Bu nedenle son

yıllarda kamu ve özel sağlık sigortalarının önemi hızla artmakta ve bu durum

ekonomik büyümede ve gelişmede sağlık alanına yapılan yatırımların üstlendiği

rolün yeniden ele alınmasına zemin oluşturmaktadır.

Bu yüksek lisans tezinde, sağlık sigortaları temel kavramları ile ilgili genel

bilgiler verilmiş, sağlık sigortalarının ekonomideki yeri, tarihsel gelişimi, beşeri

sermaye ve ekonomik büyüme üzerindeki etkisi incelenmiştir. Türkiye’de

mevcut sağlık sigorta sistemleri geçmişten günümüze kadar olan süreçte

uygulamalarıyla analiz edilmiş, Avrupa Birliği’ne hazırlık sürecinde beklenen ve

gerçekleştirilen yapısal değişiklikler, “Sağlıkta Dönüşüm Projesi” ile birlikte

değerlendirilmiştir. Avrupa Birliği sağlık sigorta uygulamaları ile Türkiye

arasında, uygulama biçimleri bakımından karşılaştırma yapılmıştır.

Yapılan değerlendirmede, Türkiye’deki sağlık sigorta sisteminin mevcut

aksaklıklarını aşabilmesi için “karma model” olarak adlandırdığımız kamu

tarafından temel sağlık sigorta teminatlarının finanse edildiği ve özel sağlık

ii

sigorta şirketleri tarafından tamamlayıcı teminatların finanse edildiği sistemin

uygulanmasının daha etkin olacağı sonucuna ulaşılmıştır.

Bu çerçevede, Türkiye’deki sağlık sigortacılığının sorunlarının tespiti,

nedenleri ve bu sorunlara yönelik çözüm önerileriyle çalışma

sonuçlandırılmıştır. Anahtar Kelimeler: Sigorta, Sigorta Sektörü, Sağlık Sigortası, Özel Sağlık

Sigortası, Sağlık politikaları, Avrupa Birliği,Türkiye

iii

ABSTRACT

EUROPEAN UNION ACCESSION PROCESS TO THE PRIVATE HEALTH INSURANCE STATUS OF THE TURKEY AND THE EUROPEAN UNION

PRACTICES IN THE PRIVATE HEALTH INSURANCE, A COMPARISON WITH

Özge ARIK

M.A. Thesis, Deparment of Economics Supervisor:Asst. Prof. Dr. Yelda TEKGUL

Jan 2010, 135 pages

In the worlds economic structure, the most important agent to individuals,

whıch the value given the extent of upper level was kept, between countries

socio-economic indicators was measured with. The economic of health is

effected with the concept of services demand and supply ,financial tools from

the pharmaceutial industry , health policy and the most current issues in the first

order within economic structure on last years. The social security system that

supported health practices, is financial resources of countries in terms of

electoral issues in discussions. Last years, therefore the public and private

health insurance, the importance of rapid increases, and this economic growth

and development in the field of health investments in the role of re-ground to be

addressed constituted.

In this thesis, health insurance and general information about the basic

concept has been granted, heath insurances in the economy of the place, its

historical development, its impact on human capital investment and economic

growth were examined. Available health insurance system from the past Turkey

to the present day practices in the process have been analyzed, The Europen

Union expected and realized what the preparation process of structural change

was assesmented with “Health Transformation Project” and health insurance

applications. The

Europen Union between Turkey and the application forms have been made in

terms of comparison.

iv

Evaluating the health insurance in Turkey, can overcome disruptions

systems “mixed model” as by the public as the basic guarantee of health

insurance and other component health service is financed by insurance

companies of collateral to finance implement of the system will be more

attached to the conclusion was reached.

In thıs framework, in Turkey’s health insurance problems of detection,

causes and solutions for working with these issues has been finalized.

Keywords: Insurance, Insurance Industry, Health Insurance, Private Health

Insurance, Public Health Policy, The European Union, Turkey.

v

TEŞEKKÜR

Çalışmamın hazırlanması aşamasında değerli bilgilerini benimle

paylaşan tez danışmanım Sn.Yrd. Doç. Dr. Yelda Tekgül’ e, değerli hocalarım

Sn.Prof.Dr.H.Mahir Fisunoğlu’na ve Sn.Yrd.Doç Dr. İsmail Güneş’e,

Çalışmanın yürütülmesi aşamasında gereken ilgi ve kolaylığı gösteren,

mensubu olmakla gurur duyduğum Anadolu Anonim Türk Sigorta Şirketi Güney

Anadolu Bölge Müdürlüğü’nün değerli yöneticileri; Bölge Müdürüm Sayın Nilgün

Ökten’e ve Birim Müdürüm Sayın F.Murat Büyüksarı’ya,

Sosyal Bilimler Enstitüsünün değerli çalışanlarına,

Canım aileme…

En umutsuz anlarımda, destekleri ile yeniden çalışma azmi bulduğum

Biricik Eşim Necati Arık’a,

Manevi desteklerini esirgemeyen Sevgili Kardeşlerim Gözde Canan’a ve

Emre Canan’a,

Varlıklarıyla ve yaptıklarıyla gurur duyduğum, Sevgili Annem Fatma

Canan’a ve Sevgili Babam Emin Canan’a sonsuz teşekkürlerimi sunarım.

vi

İÇİNDEKİLER

Sayfa ÖZET……………………………………………………………………………….……i ABSTRACT……………………………………………………………………………iii ÖNSÖZ………………………………………………………………………………….v

TABLOLAR LİSTESİ…………………………………………………………………xi ŞEKİLLER LİSTESİ………………………………………………………………....xii GRAFİKLER LİSTESİ………………………………………………………………xiii GİRİŞ…………………..……………………..............................……………………1

I.BÖLÜM

SAĞLIK FİNANSMANI MODELLERİ VE SAĞLIK HARCAMALARI

1.1. Sağlık Kavramı Ve Sağlık Harcamalarının Beşeri Sermaye İle İlişkisi ve

Ekonomik Büyümeye Etkisi………....................….…………………………...4

1.1.1. Sağlık Hizmet Talebi ve Sağlık Harcamaları Kavramları......…..…......7

1.1.2. Dünya’da ve Türkiye’de Sağlık Harcamaları .......…………………….11

1.2. Sağlık Sigortasının Tanımı ve Tarihsel Gelişimi.......………………………..21

1.3. Sağlık Harcamaları Finansman Modelleri..…………………………………..23

1.3.1. Bütçeden Finansman............…………………………………………..24

1.3.2. Kamu Ve Özel Sigorta Aracılığı İle Toplanan Primlerle Finansman.25

1.3.3. Hizmeti Kullananların Direkt Ödemeleri Doğrudan Finansman........26

1.4. Sosyal Güvenlik Kavramı Ve Sistemleri......................................................27

1.5. Sağlık Sistemlerinin Sınıflandırılması.........................................................31 1.5.1. Gelişme Süreci..................................................................................32

1.5.1.1. Karl Evang............................................................................32

1.5.1.2. Fulcher Ve Simanis...............................................................33

1.5.1.2.1.Ulusal Sağlık Hizmeti Olan Ülkeler .......................33

1.5.1.2.2.Ulusal Sağlık Sigortası Olan Ülkeler (Sosyal Sağlık

Sistemi) …………………………………..…………..33

vii

1.5.1.2.3.Pazar Ekonomisi Ülkeleri.......................................34

1.5.1.3. Vincent Navarro ....................................................................36

1.5.1.4. Milton Terris..........................................................................36

1.5.1.4.1.Toplumsal Yardım..................................................36

1.5.1.4.2.Sağlık Sigortası.......................................................37

1.5.1.4.3. Ulusal Sağlık Hizmeti (İngiltere Tipi) ....................37

1.5.1.5. Ray H. Elling .......................................................................38

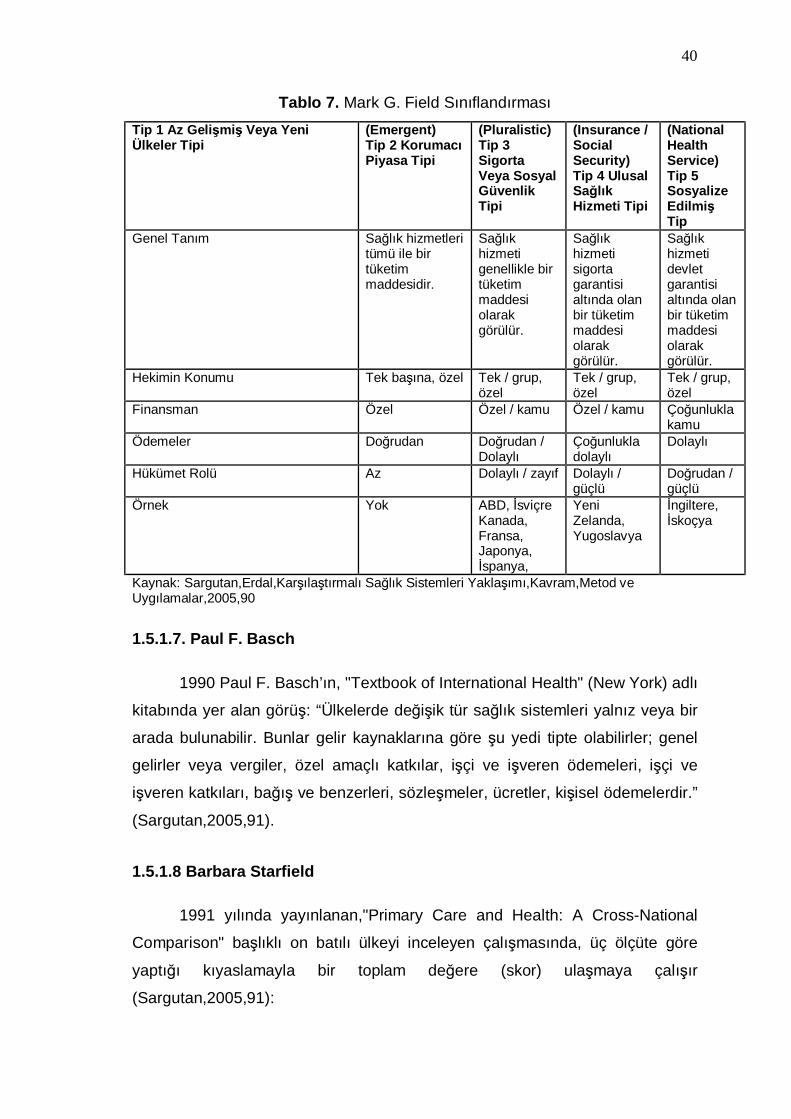

1.5.1.6. Mark G. Field .......................................................................38

1.5.1.7. Paul F. Basch ......................................................................40

1.5.1.8. Barbara Starfield...................................................................40

1.5.2. Milton I. Roemer’ın Sınıflandırmaları................................................41

1.5.2.1.1956 Yılındaki Roemer Sınıflandırması................................41

1.5.2.2.1960 Yılındaki Roemer Sınıflandırması ...............................41

1.5.2.3.1984 Yılındaki Roemer Sınıflandırması ...............................42

1.5.2.4.1991 Yılındaki Roemer Sınıflandırması ...............................42

1.5.2.5.1993 Yılındaki Roemer Önerisi ...........................................45

1.5.3. Sonraki Çalışmalar ………………….................................................45

1.6. Sosyal Sağlık Sigortaları ve Özel Sağlık Sigortalarının Karşılaştırılması...46

II.BÖLÜM

TÜRKİYE’DE UYGULANMAKTA OLAN SAĞLIK SİGORTALARI VE ÖZEL SAĞLIK SİGORTACILIĞININ YERİ

2.1. Geçmişten Günümüze Sağlık Sistemi Uygulamaları ve Sağlık Hizmetleri

……………………………….........................................................................50

2.1.1. Selçuklular Dönemi……………………...……………………..………..50

2.1.2. Osmanlılar Dönemi…………………………......……………………….51

2.1.3. Cumhuriyet Dönemi……………………………….…………………….52

2.1.3.1. Refik Saydam Dönemi (1923-1942)…….…..…..…………..53

2.1.3.2. Behçet Uz Dönemi (1946-1960) ve 1950’den Sonra DP’nin

Etkisi…………………………………......................………….54

2.1.3.3.Sosyalleştirme Dönemi (1960-1970)……....…….…………..55

2.1.3.4.Aktif Özelleştirme Dönemi (1980 Sonrası)……,.…..............58

viii

2.1.4. Beş Yıllık Planlarda Sağlık Politikalarının Yeri ve Önemi…..….......58

2.1.4.1. Birinci Beş Yıllık Kalkınma Planı ve Sağlık Politikası

Kararları……………………………….....……………………..58

2.1.4.2. İkinci Beş Yıllık Kalkınma Planı ve Sağlık Politikası

Kararları…………………………..…….........…………………59

2.1.4.3. Üçüncü Beş Yıllık Kalkınma Planı ve Sağlık Politikası

Kararları………………………………...……………………….59

2.1.4.4. Dördüncü Beş Yıllık Kalkınma Planı ve Sağlık Politikası

Kararları…………………………………………………………60

2.1.4.5. Beşinci Beş Yıllık Kalkınma Planı ve Sağlık Politikası

Kararları……………………………...……….…………………61

2.1.4.6. Altıncı Beş Yıllık Kalkınma Planı ve Sağlık Politikası

Kararları………………………………...……………………….62

2.1.4.7. Yedinci Beş Yıllık Kalkınma Planı ve Sağlık Politikası

Kararları…………………………...…………………………….65

2.1.4.8. Sekizinci Beş Yıllık Kalkınma Planı ve Sağlık Politikası

Kararları…………………….………......………………………68

2.2. Türkiye’de SGK Dönemi Öncesinde Sağlık Hizmetleri………….….....……70

2.2.1. Sosyal Sigortalar Kurumu (SSK)……………………………………....73

2.2.1.1. Sosyal Sigortalar Kurumu Kapsamında Sağlık Sigortası

Uygulamaları……………………………………………………73

2.2.2. T.C.Emekli Sandığı ……………………..………………………….......75

2.2.2.1. T.C.Emekli Sandığı Kapsamında Sağlık Sigortası

Uygulamaları………………………...…………………….……75

2.2.3. Bağ-Kur …………………………………………….....…………………76

2.2.3.1.Bağ-Kur Kapsamında Sağlık Sigortası Uygulamaları….…...77

2.2.4. Özel Sandıklar………………….………..………………………………77

2.2.5. Yeşil Kart Uygulaması…………………….………………………….…78

2.3. Özel Sağlık Sigortaları……………………...……..…………………………...78

2.4. Türkiye’de Uygulanmakta Olan Özel Sağlık Sigortalarına Genel Bir Bakış

ve SGK Sistemine Geçişin Nedenleri ………...……………………..………81

ix

III. BÖLÜM

AVRUPA BİRLİĞİ ÜLKELERİNDE UYGULANMAKTA OLAN SAĞLIK

SİGORTALARI UYGULAMALARI VE ÖZEL SAĞLIK SİGORTACILIĞININ YERİ

3.1. Genel Görünüm……………....………………………………………………....91

3.2. Refah Yönelimi Tipi Uygulamalı Sistem (Kamu Sağlık Sigortası Ağırlıklı) .96

3.2.1. Almanya………………………………………………………….............96

3.2.1.1. Mevcut Sağlık Sigortacılık Sistemi ve Özel Sağlık

Sigortalarının Durumu……………………………….…..........96

3.2.1.2. Uygulanmakta Olan Sağlık Sigortacılığı Sisteminin Avantaj

ve Dezavantajları…….....……………………………..……….97

3.2.2. Danimarka ……………………………...........……………….………....98

3.2.2.1. Mevcut Sağlık Sigortacılığı Sistemi ve Özel Sağlık

Sigortalarının Durumu ……..............................…….....….98

3.2.2.2. Uygulanmakta Olan Sağlık Sigortacılığı Sisteminin

Avantaj ve Dezavantajları....................................................99

3.3. Kapsayıcı Sağlık Tipi Uygulamalı Sistem(Sağlık Finansmanının Kamu

Bütçesinden Karşılanması )……………………………..……………..........101

3.3.1. İngiltere…………………….....………………………..……………….101

3.3.1.1. Mevcut Sağlık Sigortacılık Sistemi ve Özel Sağlık

Sigortalarının Durumu…..……………..……..………..........101

3.3.1.2. Uygulanmakta Olan Sağlık Sigortacılığı Sisteminin Avantaj

ve Dezavantajları…….………………………………..…......102

3.3.2. Fransa…….......………………..………………………………….........103

3.3.2.1. Mevcut Sağlık Sigortacılığı Sistemi ve Özel Sağlık

Sigortalarının Durumu..........................................................103

3.3.2.2. Uygulanmakta Olan Sağlık Sigortacılığı Sisteminin

Avantaj ve Dezavantajları…………………………...............106

3.3. Serbest Piyasa Tipi Uygulamalı Sistem (Özel Sağlık Sigortası

Ağırlıklı/Kamu Sağlık Sigorta Sistemi Dar Kapsamlı)………………… ….107

3.4.1. Hollanda…………….…….…………………………………....……….107

x

3.4.1.1. Mevcut Sağlık Sigortacılığı Sistemi ve Özel Sağlık

Sigortalarının Durumu.......................................................107

3.4.1.2. Uygulanmakta Olan Sağlık Sigortacılığı Sisteminin

Avantaj ve Dezavantajları………..… ………………….......108

3.5. AB Dışındaki Ülkelerde Uygulanan Sağlık Sigorta Sistemlerine İki

Farklı Ülke Örneği : ABD ve Çin………………….…………….……….....109

3.5.1. ABD’de Uygulanan Sağlık Sistemleri……………………..………...109

3.5.1.1.Kar Amaçlı Özel Sigorta Şirketleri…….………...…….........109

3.5.1.2.Blue Cross ve Blue Shield Planları………….……….…......110

3.5.1.3. Bağımsız Sigorta Planları…………………….……………...110

3.5.1.4.Kamu Sigortaları………..………………………...………......110

3.5.2. Çin ‘De Uygulanan Sağlık Sistemleri…………..…….…...…………111

3.5.2.1.Çin’de Kamu Sağlık Sigorta Kuruluşları……....….……….112

3.5.2.2.Hükümet Çalışanları Sigorta Kuruluşları…….….….….…..112

3.5.2.3. İşçi Sigortaları (Laobao Yilao)………….….……….………112

3.5.2.4. Kırsal Sağlık Sistemi Kooperatifleri…………..…….……...112

3.6. AB’ye Hazırlık Sürecinde Üyelik Şartlarının Sağlanması İçin

Yapılması Gereken Düzenlemeler ve 2009 İtibariyle Genel Görünüm ....113

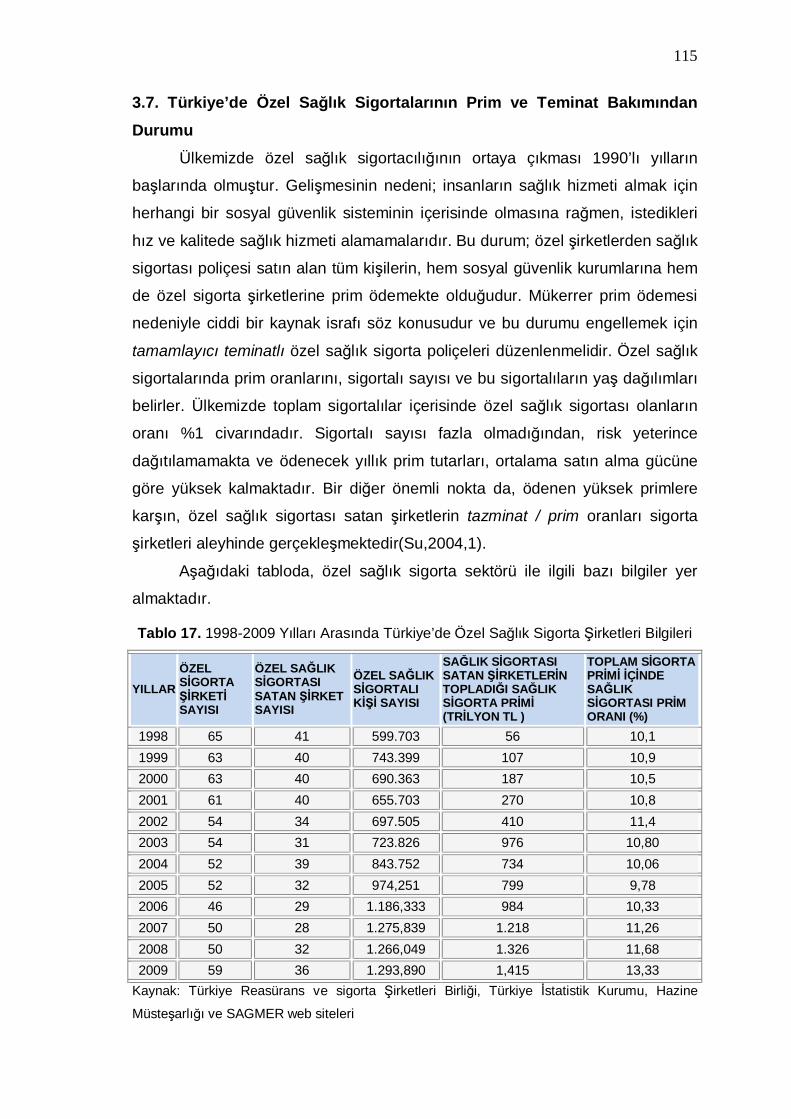

3.7. Türkiye’de Özel Sağlık Sigortalarının Prim ve Teminat Bakımından

Durumu…………………………………………………………………………115

3.8.Türkiye’de ve AB’de Özel Sağlık Sigortacılığının Karşılaştırılması,

Geliştirilmesi ve Etkin Kullanımına Yönelik Öneriler ve Sağlıkta

Dönüşüm Projesi ..................................................…………………...……116

3.8.1. Özel Sağlık Sigortacılığının Etkin Uygulanmasına Yönelik Ön

Şartlar…………………….…………...........…………………………..116

3.8.2. Türkiye’de Özel Sağlık Sigortacılığı’nın Geliştirilmesi ve Etkin

Kullanılması İçin Öneriler………………………………….....……….118

3.8.2.1. Araştırma Bulguları Sunucu Öneriler…..……….………….120

3.8.2.2. Genel Öneriler………………………….……………………..121

SONUÇ............................................................................................................124

KAYNAKÇA…………………………………………………….………………..…128 ÖZGEÇMİŞ...……………………………….……………………………………....135

xi

TABLOLAR LİSTESİ

Sayfa Tablo 1. Devletin Ekonomik Müdahalelerinin Etkinliğini Ölçmeye Yönelik

Uygulamanın Girdi ve Çıktıları…………………………………………….8

Tablo 2. Oecd Ülkeleri Toplam Sağlık Harcamalarının Gsmh ‘ya Oranı

2000-2005 Yılları (%)……...……………………………………………...13

Tablo 3. Oecd Ülkeleri Kişibaşı Sağlık Harcamalarının Miktarı 2000-2005

Yılları (Usd)………………………………………………………………14

Tablo 4. Oecd Ülkeleri Sağlık Harcamalarında Kamunun Payı 2000-2005

Yılları(%) …………………………………………………………………..15

Tablo 5. Sağlık Ekonomik Büyüme İlişkisini Araştırmaya Yönelik Yapılmış

Ampirik Çalışmalar ………………………………………………………. 20

Tablo 6. Milton Terris Sınıflandırması……………………….…………………….38

Tablo 7. Mark G. Field Sınıflandırması…………………………….…………….. 40

Tablo 8. Özel Ve Sosyal Sigortaların Kıyaslanması…………………………….47

Tablo 9. Sağlık Personeli Durumu, 1923-1935 Yılları ………………………….54

Tablo 10. Sağlık Personelinin Durumu,1989 -1994 Yılları………………………63

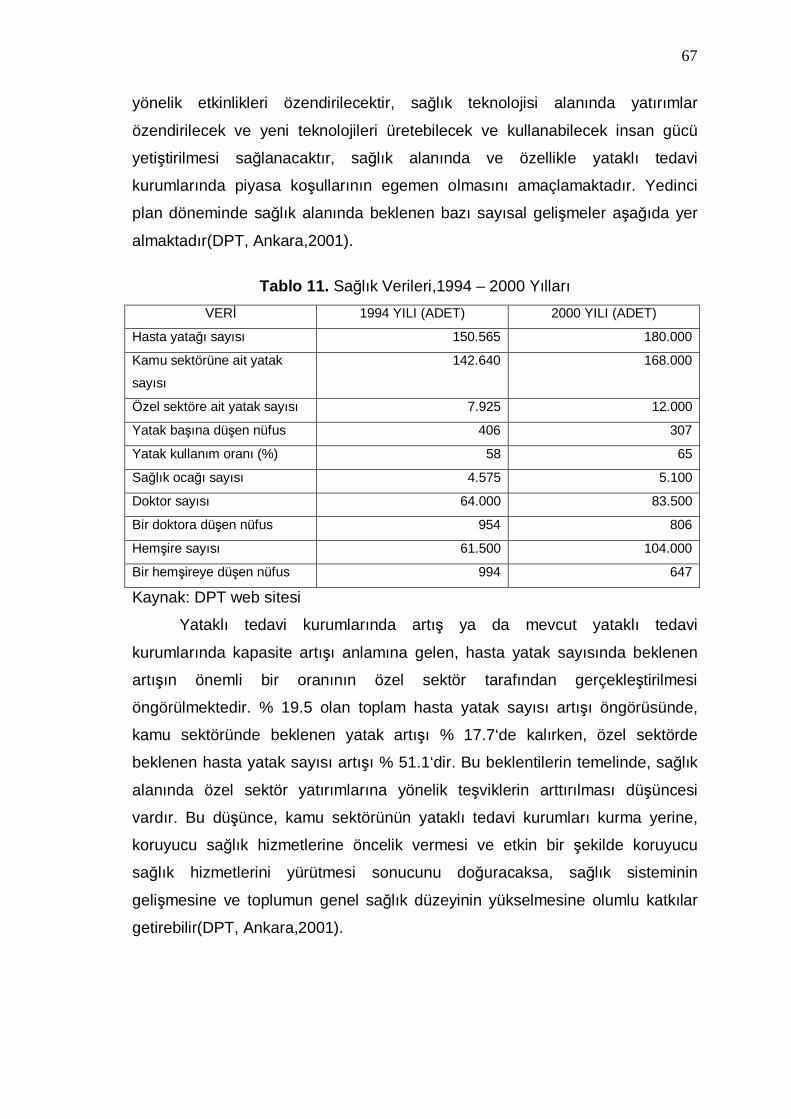

Tablo 11. Sağlık Verileri,1994 – 2000 Yılları…………………………………….. 67

Tablo 12. Sağlık Verileri, 2005 Yılı…………………………………………….…..69

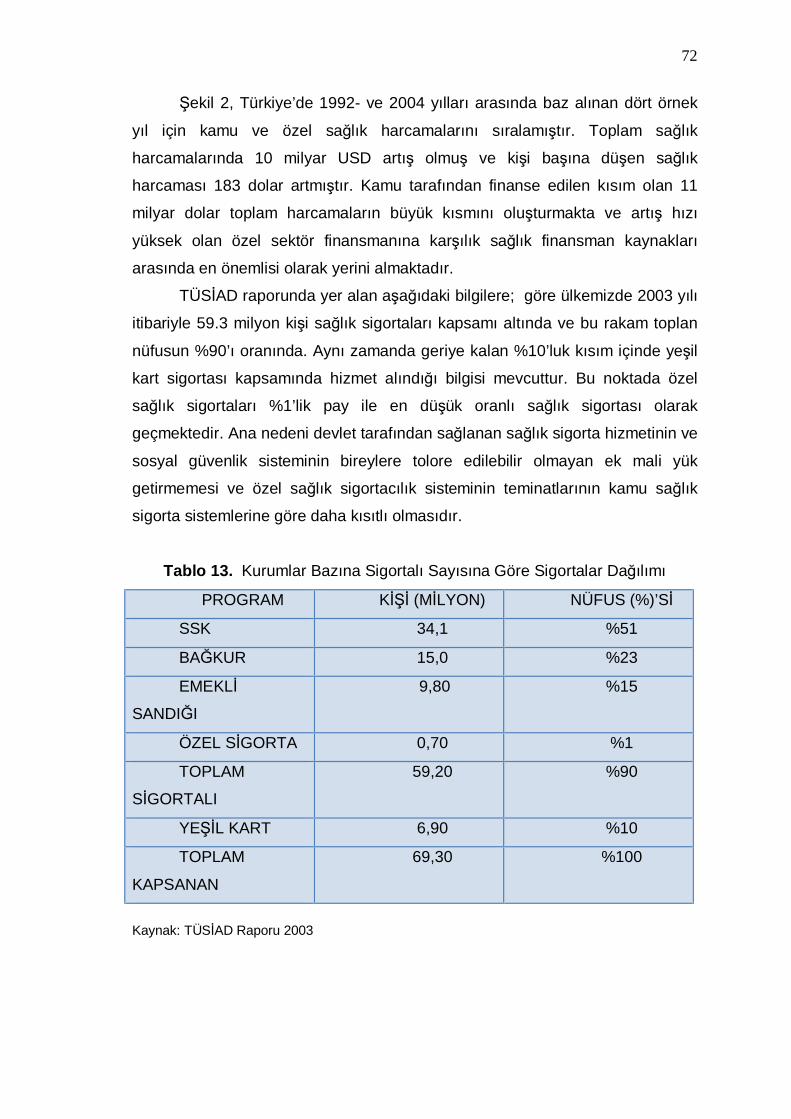

Tablo 13. Kurumlar Bazına Sigortalı Sayısına Göre Sigortalar Dağılımı…... 72

Tablo 14. Sağlık Sigorta Kapsamı Türüne Göre Sigortalı Birey Sayısı,

2002-2003…………………………………………………………….… 84

Tablo 15. Sağlık Personeli Başına Düşen Kişi Sayısı 1928 -2009. ……………87

Tablo 16. AB Ülkelerinde Hayat Dışı Branşlarda Prim Üretimleri 2006- 2007. 93

Tablo 17. 1998-2009 Yılları Arasında Türkiye’de Özel Sağlık Sigorta Şirketleri

Bilgileri…………………………………………………………………. 115

xii

ŞEKİLLER LİSTESİ

Sayfa Şekil1. Sağlık Sistemleri ve Sağlık Sistemleri Finansmanı İlişkisi……….…..…71

Şekil 2. Türkiye Sağlık Harcamaları ve Finansmanı, 1992-2004 Yılları……… 71

xiii

GRAFİKLER LİSTESİ

Sayfa Grafik 1. AB Ülkelerinde Sigorta Şirketlerinin Ülkelere Göre Dağılımı…....….. 91

Grafik 2. AB Ülkelerinde Sağlık ve Kaza Sigortası Primleri

(1995-2007 Milyon Euro)………………………………….…..……..…. 93

1

GİRİŞ

Küreselleşme ve her alanda yaşanan hızlı değişim, ülkelerin hem

ekonomik hem de sosyal olarak gelişim göstermelerini zorunlu hale getirmiştir.

Ekonomik gelişmenin gerçekleşmesi, bir toplumun tamamının bütün imkân ve

değerlerinin belirli bir düzende kullanılması ve aynı zamanda sosyal değerlere

yatırım yapmasına bağlı bulunmaktadır. Bu nedenle, son yıllarda bireylerin

kişisel gelişimine yönelik yapılan yatırımlar, “sağlıklı toplumlar sağlıklı

bireylerden oluşur” inancı ile sağlık hizmetleri alanı başta olmak üzere arttırılmış

ve sağlık sigortaları güncel bir konu haline gelmiştir.

Sağlık ekonomisi konusu, gelişmişlik düzeyi farklı olan ülkeleri, giderek

artan derecede ilgilendirmekte ve buna paralel olarak artan ihtiyaçlar ve sağlık

harcamaları, sağlık ekonomisini daha fazla önem verilmesi gereken bir bilim dalı

haline getirmektedir.

Ülkeler, gelişmişlik düzeyleri ile orantılı olarak sağlık hizmetlerine kaynak

aktarmaktadırlar. Gelişmiş ülkelerde, ekonominin en önemli ajanı olan “insan” a

verilen önemin daha fazla olduğu ve sosyal güvenlik sistemleriyle de bu

görüşün desteklendiği görülmüştür. Bu nedenle, son yıllarda sağlık

sigortalarının önemi hızla artmakta ve bu durum ekonomik büyümede ve

gelişmede sağlık alanına yapılan yatırımların üstlendiği rolün yeniden ele

alınmasına neden olmuştur. Özellikle Avrupa Birliği sürecinde Türkiye’nin

gündeminde; sağlık finansmanı ve sağlık hizmetlerinin sunum yapısındaki

değişiklikler önemli bir yer tutmaktadır. Bu süreçte, sigortacılık sektörüne hızla

giriş yapan yabancı sermayeli sigorta şirketlerinin sayısındaki artış dikkat çekici

niteliktedir. Bu nedenle literatüre farklı bir bakış açısı getirmesi amacıyla;

Avrupa Birliği’ne üye ülkelerde uygulanan sağlık sistemleri ve Avrupa

ülkelerinde özel sağlık sigortacılığının yerinin analizi ve Türkiye’de

uygulanabilirliği, bu çalışmanın temel amaçlarından birisini oluşturmuştur.

Sağlık hizmeti, bireyler için temel gereksinim olup, bu durum sağlık

hizmetinin, sosyal ve kamu hizmeti niteliği kazanmasına yol açmıştır. Son

yıllarda hızla gelişen sağlık teknolojisi, piyasaya sürülen yeni ve pahalı ilaçların

getirdiği maliyetler, diğer taraftan insanların yükselen yaşam beklentileri, sağlık

sistemlerinde giderek çözülmesi zorlaşan problemlere yol açmıştır. Bu

2

çerçevede, sağlık ekonomisi bilimi, özellikle gelişmiş ülkelerde karar alma

mercilerini destekleyen önemli bir araç olarak kullanılmıştır.

Güncelliğini daima koruyan sağlık finansmanı konusu, birçok alandan

bilim adamlarının ilgisini çekmiştir. Sağlık hizmeti arzının ve bu alandaki politika

beklentilerinin insanoğlunun güvenlik ihtiyacı ile ilişkili olması, bu alana duyulan

ilgiyi arttırmıştır. Tarih boyunca kendini güvence altında hissetmeyi isteyen

birey, bu gereksinimini sağlamak için çeşitli önlemler alarak, bireysel veya

toplumun tamamını kapsayan ortak hareketler başlatmıştır. Sosyal güvenlik

kurumlarının ilk adımları da bu sayede atılmıştır. Sosyal politikanın en geniş

kapsamlı aracını oluşturan sosyal güvenlik, diğer bütün politika araçlarından

farklı olarak, bir toplumu oluşturan bütün fertleri, doğumlarından ölümlerine

kadar bütün hayatları süresinde yakından ilgilendirmiştir. Bu nedenle geniş ve

çok yönlü bir ilginin odak noktasını teşkil etmiştir. Bugün sosyal güvenlik

konusu, sosyal açıdan olduğu kadar, iktisadi açıdan da üzerinde tartışılan bir

dinamik haline gelmiştir. Sosyal güvenliğin en yaygın uygulama alanı bulduğu

kollardan bir tanesi de sağlık hizmetlerinin finansmanında üstlendiği rol

olmuştur. Özellikle dünya nüfusunun hızla artması; ülkelerin sağlık

harcamalarına ayırdığı kaynakların daha kısıtlı olmasına yol açmış ve sosyal bir

hak olarak alınması gerekli görülen sağlık hizmeti konusunda sıkıntılar

yaşanmaya başlamıştır. Aynı sıkıntılar Avrupa Birliği üyeliği sürecini yaşayan

Türkiye’de de yaşanmıştır.

Çalışmada Avrupa Birliği sürecinde, Türkiye’de “sağlıkta dönüşüm”

projesi çerçevesinde, bu sorunlara çözüm üretilmeye çalışılacaktır. Bu

değişimler aynı zamanda Türkiye’nin gelecekteki özel sağlık sigortacılık

piyasasının etkinliğini ve derinliğini yakından ilgilendirmektedir. Çalışmanın bir

diğer amacı; Türkiye’nin bu alandaki mevcut sorunlarını incelenip değişim süreci

ile birlikte beklenilen ve yakın zamanda çözüme kavuşturulması öngörülen

sorunları irdelemektir. Avrupa Birliğine giriş sürecinde Türkiye’de özel sağlık sigortalarının

durumu ve Avrupa Birliği’ndeki özel sağlık sigortası uygulamaları ile bir

karşılaştırma” başlıklı çalışma üç bölümden oluşmaktadır.

Birinci bölümde; sağlık finansman modelleri ve sağlık harcamaları

incelenecektir. Sosyal güvenlik sistemleri içerisinde özel sağlık sigortalarının

3

yeri irdelenecektir. Sağlık sistemlerinin özellikleri incelenerek sağlık sigortasının

tarihsel gelişimi hakkında bilgi verilecektir.

İkinci bölümde; Türkiye’de uygulanmakta olan sağlık sigortaları ve özel

sağlık sigortacılığının yeri; tarihsel uygulamalar göz önüne alınarak

değerlendirilecektir. Dönemsel olarak, farklı siyasal akımlardan etkilenen sağlık

sigortaları politikaları ve dünyada yaşanan gelişmelere bağlı olarak gelişen

uygulamalar değerlendirilecektir. Geçmiş dönemlerden günümüze yansımalar

belirtilerek, Türkiye’de sağlık sigortacılık sistemindeki mevcut sorunlar, “sağlıkta

dönüşüm” projesi kapsamında kamu etkinliği ve özel sağlık sigortalarının

gelecekteki yeri anlatılacaktır.

Avrupa Birliği’ne üye ülkelerde uygulanan sağlık sistemleri ve özel sağlık

sigortacılığının yerinin analizi ve Türkiye’de uygulanabilirliği üçüncü bölümde

yer almaktadır. Türkiye’de özel sağlık sigortacılığının etkinliğinin arttırılmasına

yönelik mevcut durum analiz edilecektir, Avrupa Birliği sürecinde özel sağlık

sigortacılığında etkinliğin arttırılması için çözüm önerileri sunulacaktır. Temelde,

özel sağlık sigortacılığının gelişmesine yönelik etkinlik şartlarının belirlendiği ve

beklentilerin sağlanmasına ilişkin çözüm önerileri sunulduğu çalışmada, özel

sağlık sigortalarının olumlu ve olumsuz yönleri de karşılaştırılarak

değerlendirme yapılacaktır.

Çalışma, gerek temel amacı, gerekse analiz ettiği konular bakımından;

Türkiye’de özel sağlık sigortacılığı alanında mevcut ve beklenen gelişmelere

farklı bir bakış açısı getirerek “sağlıkta dönüşüm projesi” kapsamında uygulama

değişikliklerine devam eden Türkiye için sağlık sigortacılığının önemini

vurgulamaya çalışmaktadır.

4

BİRİNCİ BÖLÜM

SAĞLIK FİNASMANI MODELLERİ VE SAĞLIK HARCAMALARI

Sağlık hizmetlerinin maliyeti, hemen hemen bütün ülkelerde giderek

artmakta ve sağlık hizmetleri için yapılan harcamaların yönetilmesi önemli bir

gündem maddesi olarak ortaya çıkmaktadır. Ülkelerin GSYİH’sından sağlık

harcamalarına ayırdığı pay; ülkenin tarihsel geçmişinde sağlık hizmetlerinin

gelişim şekli, hizmetlerin sunum ve finansman biçimi, sağlık hizmetlerine

ulaşılabilirlik gibi nedenlerle farklılık göstermektedir. 1990’lı yılların başından

itibaren birçok ülkede sağlık harcamalarında yaşanan gelişmeler, bu

harcamaların kontrol altına alınması ya da kaynakların doğru yerlere har-

canmasının sağlanmasına yönelik değişikliklerin yaşanmasına neden olmuştur.

Sürdürülebilir bir sağlık finansman yapısını ortaya koymak ve harcamaları

kontrol altında tutabilmek için ülkeler farklı modeller uygulamışlardır. Diğer

taraftan, sağlıkla ilgili veriler, ülkelerdeki beşeri sermayenin niteliğini ve

ekonomik büyüme ile bağlantısını da ortaya koymaktadır.

1.1.Sağlık Kavramı ve Sağlık Harcamalarının Beşeri Sermaye İle İlişkisi ve Ekonomik Büyümeye Etkisi

Beşeri sermaye kavramı, emek üretim faktörünün sahip olduğu bilgi,

beceri ve deneyim birikimi olarak adlandırılabilir. Kavramsal olarak adı

konulmamış olsa da, beşeri sermaye; emek üretim faktörünün kalitesi olarak ilk

adımda klasik görüşün temsilcileri aracılığıyla ekonomik terimler arasında yerini

almıştır.

Ekonomik teorilerin, içinde bulundukları toplumların sosyal yapısından

etkilenen bir bilim dalı olduğu düşünülürse, beşeri sermaye kavramının önem

kazanmasının neden bu kadar uzun zaman aldığı anlaşılacaktır. Klasik görüşün

etkin olduğu dönemde; insanın, sermaye kavramıyla bütünleştirerek, ekonomik

kavram olarak görülmesi; insanı aşağılayıcı bir yaklaşım olarak algılanmakta idi.

”Alfred Marshall, beşeri sermayenin piyasası olmaması nedeniyle; J.Stuart Mill

de, refahın insanlar için olduğunu ve dolayısıyla da insanın kendisinin refah

kaynağı olarak gösterilmesinin doğru olmayacağını düşünmesi nedeniyle,

5

beşeri sermayeye karşı çıkmışlardır.”(Karagül,2003,81). Daha sonraları

Denison, Schultz ve Becker gibi iktisatçıların, beşeri sermaye kavramının

önemini açığa çıkaran çalışmaları ile beşeri sermaye kavramının bugünkü

temelleri atılmaya başlanmıştır.

Beşeri sermaye kavramı, teorik altyapısı itibariyle son yıllarda ekonomi

teorileri içinde önemli yer tutmaktadır. Çünkü beşeri sermayenin ekonomik

büyümeyi hızlandırması, ekonomik kalkınmaya neden olmaktadır. Neoklasik

yaklaşımla adından bahsedilmeye başlanılan beşeri sermaye, içsel büyüme

teorisi ile ekonomik büyüme alanındaki varlığını pekiştirmiş ve birçok

araştırmaya konu olmuştur. Beşeri sermayenin ülkeler arasında karşılaştırılabilir

olması için ölçülebilir olması da gerekmektedir.1Beşeri sermayenin niceliksel

yönünün yanı sıra, niteliksel yönü de önem kazanmıştır. Sağlık ile ilgili veriler;

beşeri sermayenin etkinliğini, gelişmişliğini ve ülkenin beşeri sermaye düzeyini

yansıtmaktadır. Beşeri sermayenin ekonomik büyüme ile olan bağlantısını da

bu şekilde açıklamak mümkün olacaktır.

Beşeri sermaye kavramı pek çok biçimde tanımlanabilir. Ekonomi

literatüründe her akım ya da her araştırmacı, kendi doğrularını uygun bilimsel

çerçeveye oturtabildiği sürece, kendi görüşünü yansıtan tanımını yapmakta

özgür kalacaktır. Farklı görüşleri yansıtan tanımlara birkaç örnek verecek

olursak: “ Üretime katılan kişinin sahip olduğu ve genel anlamda insanın

niteliğini vurgulayan bilgi, beceri, tecrübe ve dinamizm gibi pozitif değerler

beşeri sermaye olarak kabul edilmektedir.”(Karagül,2003,81). Bir diğeri; ”Beşeri

sermaye kavramı, iktisadi faaliyetlerle ilgili olarak bireylerde oluşan bilgi, beceri

ve diğer nitelikleri kapsamaktadır.”(Yumuşak,2000,82). Bir başka görüş;” Kişinin

sahip olduğu bilgi, beceri ve tecrübesinin üretime yansımasıdır.”

şeklindedir(Taban,2004,3).

Beşeri sermaye tanımlarının tamamında yer alan ana kavram; üretim

faktörü olarak emeğin niteliğidir. Beşeri sermayenin ana kaynağı insan

olduğundan, niteliği ile kastedilen de, bir toplumu oluşturan bireylerin sahip

1 Beşeri sermayenin bir indeks olarak hesaplanabilir olması karşılaştırmalar bakımından önem arz eder. Fakat teorilerde beşeri sermaye kavramının niceliksel yönünden ziyade niteliksel yönü üzerinde durulmaktadır. Türkiye’nin emek faktörünün, AB ülkelerine kıyasla, miktar bakımından fazla olduğu açık biçimde ortadadır. Bunun yanı sıra eğitim ve sağlık verileriyle kıyaslanmaya çalışılan beşeri sermaye oranının Türkiye için ölçülebilmesi AB giriş sürecinde önem taşımaktadır. Açıklamalar göstermektedir ki beşeri sermaye kavramı, eğitim düzeyi, sağlık şartları ve hayat standardını temsi eden bazı verilerle ölçülmektedir.(Dura,2005,14,15)

6

oldukları eğitim seviyesi ve sağlık düzeyleridir. Ekonomik gelişmişlik düzeyi

ifade edilirken; sadece ekonomik göstergelerin olumlu olması değil; eğitim ve

sağlık düzeylerinin yükselmesi, verimlilik artışı, teknolojik gelişme ve yaratıcılık

alanında daha büyük adımlar atabilmeyi de kapsamaktadır. Son yıllarda yapılan

çalışmalarda, ekonomik büyüme niteliksel yönü ile açıklanmaya çalışılarak

beşeri sermaye, teknoloji, AR-GE faaliyetleri ve toplumda bireylerin tümünün

ortak sinerjisi ile oluşacak sosyal sermaye ekonomik büyümenin dinamikleri

olarak kabul edilmektedir. İçsel büyüme teorileri tam bu noktada devreye

girmektedir2(Ercan,2000,130).

İçsel büyüme modelleri, 1980’lerde ekonomik büyüme kavramının

gündeme gelmesiyle ortaya çıkan bir hareket olmuştur. ”P.M.Romer, R.E.Lucas,

S.Rebelo, P.Aghion, P.Howit, E.Helpman, G.M.Grosman, R.G.King, R.J.Barro

gibi ekonomistlerin çalışmalarıyla; fiziksel ve beşeri sermaye, Ar-Ge faktörü,

dışsallıklar ve aksak rekabet konularını gündeme almıştır.”(Ateş,2001,1).İçsel

büyüme teorileri; ekonomik sistemlerin kendi içindeki dinamiklerinin birbiri ile

etkileşimi sonucu ekonomik büyüme sağlanacağını savunur. Bir başka deyişle

Neoklasik teoride yer alan teknoloji ve beşeri sermayenin dışsal olması yerine;

özellikle beşeri sermaye kavramı içselleştirilerek ekonomik büyümeye yeni bir

bakış açısı kazandırılmıştır.

İçsel büyüme teorilerinde ekonomik büyümeye neden olan dinamiklerin,

ekonominin kendi iç güçlerinden kaynaklandığı savunulur. İçsel büyüme

teorilerinin çok fazla görüş ile çevrelenmesine karşın, ekonomik büyümenin ana

dinamiklerini üç ana başlık altında toplayarak, içsel büyümeye destek verenleri

bu alanlara yerleştirebiliriz (Ercan,2000,131).

Bu ana gruplardan birincisi; beşeri sermayeyi ekonomik büyümenin temel

dinamiği kabul eden görüştür. Bu yaklaşıma göre; sağlık sistemlerinin ve

politikalarının yönlendirilmesinde, önemli bir etken olan doğurganlık oranı, içsel

2 Solow’un 1956 yılındaki çalışmasına dayanan Neo klasik büyüme teorileri işgücünün niteliksel yönünün ekonomik büyümeye katkı sağladığının özümsenmeye başladığı ilk yaklaşımdır. Solow modelinde; kapalı bir ekonomi, rekabetçi piyasalar, rasyonel davranan bireyler, üretim faktörleri sermaye ve işgücünün her biri için ölçeğe göre azalan getiriyi üretim fonksiyonu için sabit getiriyi öngören bir üretim teknolojisi oluşturmuştur. Teknolojik değişim ve beşeri sermaye değişimleri modelde dışsal olarak ele alınarak ekonomik büyümeye etkileri incelenmiştir. Modelin artık terimi olarak teknolojik gelişme ve üretkenlik artışının gerçekleşen büyümenin en az %50’sini tek başına açıkladığı, diğer %50’lik katkının sermaye ve işgücündeki artıştan kaynaklandığı sonucuna varmıştır. Bu da beşeri sermaye kavramının daha sistematik olarak incelenmesi gereğini doğurmuştur.(Ercan,2000,130)

7

olarak belirlenen bir ekonomik karardır ve beşeri sermaye stokunun artması

buna bağlıdır. Bir ülkede kadınların çocuk yetiştirmek için harcayacağı zamanın

alternatif maliyeti, o ülkenin nüfus artış hızını etkiler. ”Beşeri sermaye açısından

zengin ülkelerde insana yapılan yatırımın getirisi, çok sayıda çocuk sahibi

olmanın getirisinden fazla olurken, beşeri sermaye açısından göreli fakir

ülkelerde durum tam tersi olmaktadır.”(Ercan,2000,131). Bir diğer ifadeyle;

beşeri sermaye kavramının önemsendiği ülkelerde, sağlık alanındaki veriler

incelendiğinde doğurganlık oranı düşüktür ve genel itibariyle daha az sayıda

fertlerden oluşan küçük aileler toplumu oluşturmaktadır. Çünkü ebeveynlerin

çok çocuk sahibi olmak yerine, sosyal yaşamda harekete geçirebilecekleri

düzeyde eğitim ve beceri potansiyeline sahip olmaları ve gelecek nesillerine de

en az kendilerine yansıtılan kadar beşeri birikim aktarma çabaları, bireyleri

farkında olmadan da olsa bu seçime itmektedir. Beşeri sermaye yatırımını

önemseyen ülkeler için ekonomik büyümenin itici güçlerinden bir tanesi

özümsenmiş demektir. Bu durum sonuçta, eğitim ve sağlık politikaları ile

bütünleşmektedir. Bu çerçevede; beşeri sermayenin gelişimi için ana

etkenlerden olan sağlık kavramının, hükümetlerin ekonomik ve sosyal

politikalarında ne ölçüde yer aldığı ve önemi, ekonomik büyümenin

sürdürülebilir olması için, hangi noktalarda olması gerektiği üzerinde

durulacaktır. Diğer taraftan ülkemizin önemli gündem maddelerinden bir tanesi

olan Avrupa Birliği’ne giriş sürecinde, Avrupa ülkelerinde uygulanan sağlık

sigortacılığı sistemlerinin Türkiye’ye uygunluğu tartışılarak Türkiye için etkin

sağlık sigorta sistemleri önerileri sunulmaya çalışılacaktır.

1.1.1.Sağlık Hizmet Talebi ve Sağlık Harcamaları Kavramları

Kamunun, bireylerin sosyo-ekonomik isteklerine verecekleri cevaplarda

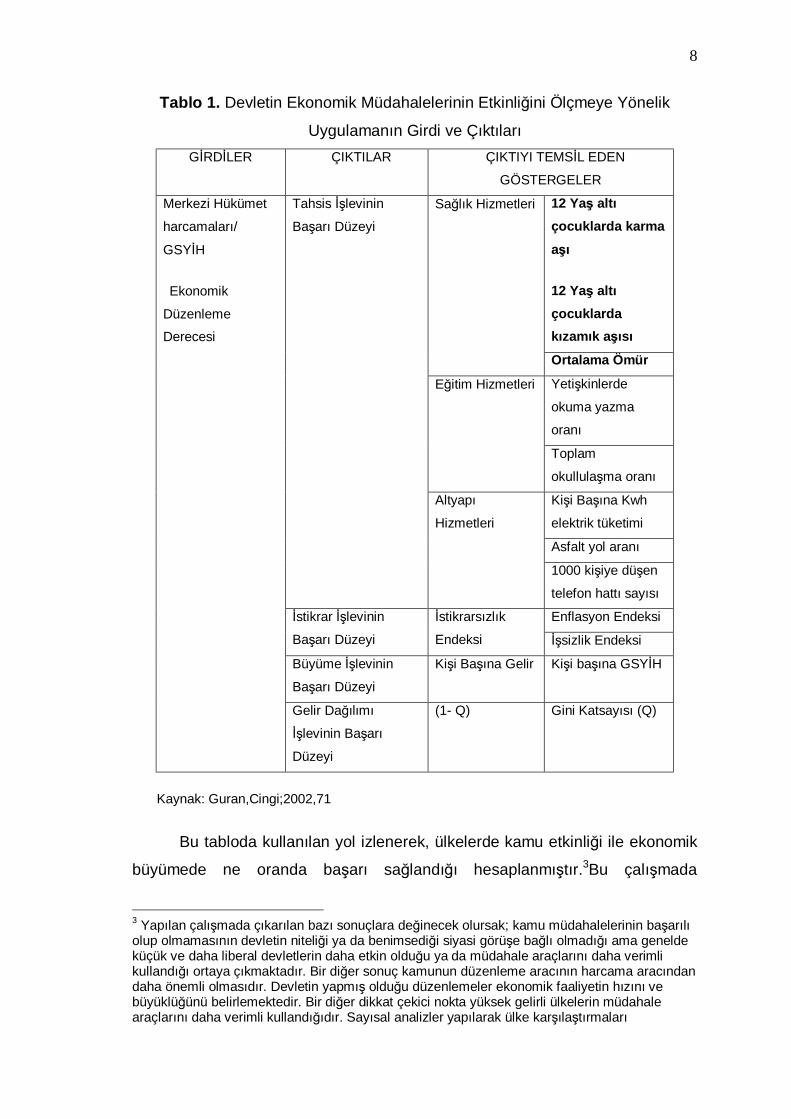

ne derece etkin olacağı, geçmiş yıllarda getirdiği başarılarla orantılıdır. Güran

ve Cingi (2002,56–89) tarafından bu konuda yapılan çalışmalarından alınan

aşağıdaki tablo kamunun müdahalesinin niceliksel olarak da ölçülebileceğini ve

değerlendirmelerin bu şekilde yapılabileceğini göstermektedir.

8

Tablo 1. Devletin Ekonomik Müdahalelerinin Etkinliğini Ölçmeye Yönelik

Uygulamanın Girdi ve Çıktıları GİRDİLER ÇIKTILAR ÇIKTIYI TEMSİL EDEN

GÖSTERGELER

Merkezi Hükümet

harcamaları/

GSYİH

Ekonomik

Düzenleme

Derecesi

Tahsis İşlevinin

Başarı Düzeyi

Sağlık Hizmetleri

12 Yaş altı çocuklarda karma

aşı

12 Yaş altı çocuklarda kızamık aşısı

Ortalama Ömür

Eğitim Hizmetleri

Yetişkinlerde

okuma yazma

oranı

Toplam

okullulaşma oranı

Altyapı

Hizmetleri

Kişi Başına Kwh

elektrik tüketimi

Asfalt yol aranı

1000 kişiye düşen

telefon hattı sayısı

İstikrar İşlevinin

Başarı Düzeyi

İstikrarsızlık

Endeksi

Enflasyon Endeksi

İşsizlik Endeksi

Büyüme İşlevinin

Başarı Düzeyi

Kişi Başına Gelir Kişi başına GSYİH

Gelir Dağılımı

İşlevinin Başarı

Düzeyi

(1- Q) Gini Katsayısı (Q)

Kaynak: Guran,Cingi;2002,71

Bu tabloda kullanılan yol izlenerek, ülkelerde kamu etkinliği ile ekonomik

büyümede ne oranda başarı sağlandığı hesaplanmıştır.3Bu çalışmada

3 Yapılan çalışmada çıkarılan bazı sonuçlara değinecek olursak; kamu müdahalelerinin başarılı olup olmamasının devletin niteliği ya da benimsediği siyasi görüşe bağlı olmadığı ama genelde küçük ve daha liberal devletlerin daha etkin olduğu ya da müdahale araçlarını daha verimli kullandığı ortaya çıkmaktadır. Bir diğer sonuç kamunun düzenleme aracının harcama aracından daha önemli olmasıdır. Devletin yapmış olduğu düzenlemeler ekonomik faaliyetin hızını ve büyüklüğünü belirlemektedir. Bir diğer dikkat çekici nokta yüksek gelirli ülkelerin müdahale araçlarını daha verimli kullandığıdır. Sayısal analizler yapılarak ülke karşılaştırmaları

9

yukarıdaki tablo ile ilgili olan ana tema; beşeri sermaye, ekonomik büyüme ve

sağlık harcamaları üçlüsünün nasıl bir araya geldiğidir. Çalışmanın ilerleyen

bölümlerinde, sağlık harcamalarının ekonomik büyümeye nasıl yansıdığı ve

etkin sağlık sigortacılığı sistemlerinin, sağlık alanında ne tür yansımalar yarattığı

daha net biçimde açıklanacaktır.

“İçsel büyüme modellerinde, Neo klasik büyüme modelinin dışladığı

devlet, bizzat kendisi AR-GE faaliyeti yaparak, eğitim-öğretim hizmeti sunarak

yeniliğe yönelik özel girişimi, yabancı yatırımı ve üniversite sanayi işbirliğini

teşvik ederek, patent ve mülkiyet haklarını koruyarak yeniden önem

kazanmıştır.”(Demir,2002,12). Sonrasında da, ekonomi literatüründe beşeri

sermaye ile kamu harcamalarında, AR-GE ve sağlık hizmetleri için ayrılan

paylar ekonomik büyümeden bağımsız kılınamamıştır.

Kamunun müdahaleciliğinin ekonomik büyümeye bir diğer etkisi de gelir

dağılımı yolu ile olmaktadır. Gelir dağlımı, ekonomik bir amaç olmanın yanı

sıra, sosyal boyutu da olan bir kavramdır. O halde ekonomik büyümeye etkisi

de, sosyal yapılanma aracılığıyla olacaktır. Gelir dağılımını etkileyen önemli

unsurlardan olan eğitim ve sağlık hizmetleri, aynı zamanda beşeri sermaye

yatırımları olarak adlandırılmaktadır. Bir diğer ifade ile “Beşeri sermaye

yatırımlarının gelir dağılımını etkilemesi, meslek seçimi, mesleki statünün

belirlenmesi ve ebeveynlerin eğitim seviyelerinin çocuklarının alacağı eğitimde

etkin olmasıyla ortaya çıkmaktadır.” (Yumuşak,2000,83). Bir toplumu oluşturan

bireylerin demografik dağılımı, beşeri sermayeyi etkileyecek ve bu da sonuçta

beşeri sermaye yatırımları aracılığı ile gelir dağılımına yansıyacaktır. Beşeri

sermaye yatırımları olarak adlandırılan eğitim ve sağlık harcamaları bir ülkenin

sosyal birikimine katkı sağlamaktadır. Sağlık sigortacılığının ülke için önemi de

bu noktada ortaya çıkmaktadır. Uygulanan sağlık sigorta sistemi ya da

benimsenen sağlık politikası, ülkenin geleceğinin belirleyecek en önemli etken

olan, beşeri sermayeyi direk etkileyecektir(Yumuşak,2000,83).

Klasik iktisat teorilerinde; belirtilen üretim faktörleri, bireylerin kişisel

gelişimlerini ve verimlilik artışında ortaya çıkan değişimlerin üretime

yansımasını çok fazla önemsememişlerdir. Modern ekonomik büyüme teorileri

ile birlikte ekonomi, matematik, siyaset ve sosyoloji alanlarının iç içe çalışması

yapıldığında AB üye ülkelerinde etkinlik skoru %100 iken Türkiye için bu oran %81,15 olarak hesaplanmıştır. (Güran, Cingi,2002,s.79–86).

10

ve karşılıklı bilgi alışverişi sonucu çok farklı tanımlar ortaya çıkmıştır; sosyal

sermaye kavramı da bunlardan bir tanesidir(Karagül,2003,82). Sermaye kavramının, ekonomi literatürüne girişi ile ilk önce anlatılmaya

çalışılan, fiziksel sermaye idi. Üretimin gerçekleşmesi için gerekli olan emek,

sermaye ve doğal kaynaklar karması klasik dönemin ana konusunu

oluşturuyordu. Fiziksel sermaye ile kastedilen; üretim için gerekli olan emek ile

birleştirilerek çıktı yaratan üretim faktörü ya da başka bir ifade ile donanım idi.

Fiziksel sermayeye yatırım yapmak demek; bugün için 1 günde 100 birim çıktı

üretimi varsa teknik donanımın arttırılarak uzun dönemde çıktı miktarının 150

birime çıkartılması demekti. Beşeri sermaye kavramı, ekonomik teorilerde yerini

almaya başlayınca “sermaye” sözcüğünün her iki tanımda da yer alması ister

istemez karşılaştırılmalarına neden olmuştur. Diğer taraftan fiziki ve beşeri

sermaye üretime katılırken birbirlerini tamamlamaktadır(Karagül,2003,84).

Sağlık alanında fiziksel sermayenin önemi oldukça fazladır. Mevcut

sistem ve altyapının etkin bir şekilde kullanılabilmesi için fiziki sermayeyle olan

tamamlayıcılık ilişkisinin iyi kurulması gerekmektedir. Aksi takdirde, ülke sahip

olduğu sistemleri ve altyapıyı yeterince değerlendirememiş olur. Bu durum

sonuçta; sağlık sigortacılığı sektöründe, daha verimli ve daha tatminkâr

çalışabilen, başka ülkelerden gelen yabancı sermayeli özel sağlık sigorta

şirketlerine kayılmasına yol açabilmektedir. Dolayısıyla, ekonomik gelişme

sürecinde ve AB’ye giriş sürecinde ülkemizin de en önemli sorunlarından bir

tanesi olan sağlık hizmetleri ve sağlık sigortacılığı sisteminin geliştirilmesi,

verimli kullanılması için gerekli önlemler alınması ve fiziksel sermayenin

desteklenmesi önem arz etmektedir(Karagül,2003,84).

Beşeri sermayenin gündeme getirdiği bir diğer kavram da sosyal

sermayedir. Sosyal sermaye, farklı tanımları yapılmakla birlikte; bir toplumu

oluşturan bireylerin sahibi oldukları beşeri sermaye birikiminin genel toplamı

olarak kabul edilebilir(Sarı,2009,1). Sosyal sermaye içerisinde, beşeri

sermayenin ana etmenleri olan, eğitimi ve sağlığı barındırır. Çünkü bir toplumun

gelişmişlik seviyesini belirleyen etkenler; eğitim ve sağlık ölçüleridir. Sağlık

sigortaları kavramı, sağlık verilerinin değerlendirilmesinde yön değiştirici bir

varlık göstermektedir. Etkin ve sektör derinliği kazanmış bir sağlık sigorta

sistemine sahip ülkelerde sosyo-ekonomik değerler olan sağlık göstergelerinin

pozitif yönde değiştiği gözle görülür niteliktedir(Karagül,2003,84-85).

11

Sağlık hizmetleri, genellikle sosyal güvenlik sistemi içerisinde sunulmakla

birlikte, sosyal güvenliğin diğer amaçlarına göre daha fazla öneme sahiptir.

Bunun nedeni; sağlık hizmetlerinin talebinin özelliklerinden kaynaklanmaktadır.

Bu noktada sağlık hizmetlerinin ve talebinin özelliklerinin de incelemek

gerekmektedir.

Sağlık hizmeti, barınma ve beslenme gibi zorunlu bir ihtiyaç olduğundan,

sağlık hizmetlerinin fiyatlarında meydana gelebilecek değişiklikler karşısında

bireylerin talep esneklikleri düşüktür. Yani bireylerin talepleri, sağlık hizmetinin

fiyatının düşmesi nedeniyle artmaz(Tokat,1998,3.).

Diğer taraftan sağlık hizmetine olan talep süreklilik göstermemektedir.

Talep miktarının önceden belirlenememesi bu hizmeti arz eden ya da bu alan

yatırım yapanları belirsizliğe itmekte ve risklerinin artmasına yol açmaktadır. Bu

nedenledir ki ülkeler bu konudaki riski azaltabilmek için önceden prim ödemek

ve risk paylaşımı yapmak suretiyle önlemler almaktadırlar(Tokat,1998,4.).

Sağlık hizmetinin bir diğer özelliği, talebinin hizmeti alan birey tarafından

değil bir uzman tarafından belirlenmesidir. Çünkü; sağlık hizmeti talebinde

bulunan birey, almak istediği ürün hakkında yeterli bilgi donanımına sahip

değildir. Bu konuda karar verirken mutlaka bir uzman görüşünden faydalanır. Bir

başka özellik de, ikamesinin olmamasıdır. Sağlık hizmeti alınırken birey uzman

görüşünden yararlanmaktadır. Örneğin; kalp ameliyatı kararı uzman doktor

tarafından verilmiş olan bir birey için, bu ameliyat yerine farklı bir yöntem ile

iyileşmeyi seçme şansı hemen hiç yoktur. Bu durum, sağlık hizmetinin serbest

piyasa koşullarının oluşmamasına neden olmaktadır (Sargutan,1993,16.).

Sağlık hizmeti yarı kamusal bir hizmettir. Kamu hukukunda kamu

mallarını üretenler ve arz edenler kim olursa olsun, bunların yeterli nitelik, kalite

ve fiyatla mevcut bulundurulmasından ve bunların ihtiyaç sahiplerine en uygun

koşullarda sunulmasından devlet sorumlu tutulmuştur(Sargutan,1993,18.).

1.1.2. Dünya’da ve Türkiye’de Sağlık Harcamaları

Beşeri sermaye kavramını; bireyin sahip olduğu bilgi, beceri düzeyi ve

tecrübelerinin oluşturduğunu belirtmiştik. Hiç kuşkusuz, beşeri sermaye düzeyi

ekonomik büyüme ile yakından ilişkilidir. Ekonomik büyümenin ana

etkenlerinden teknoloji, nitelikli işgücü, fiziksel sermayenin veriminin arttırılması

12

ve toplumsal sosyal gelişmişlik seviyesi beşeri sermaye ile şekillenmektedir.

Beşeri sermaye düzeyi yüksek olan toplumlarda, bilinçli birey sayısı yüksek

olduğundan, her alanda yapılan yatırımlar etkisini daha geniş olarak

hissettirebilmektedir. Beşeri sermayenin ana dinamiklerini eğitim ve sağlık

olarak tanımlamıştık ve bu iki olgunun birbirini tamamladığından bahsetmiştik.

Toplumların beşeri sermaye düzeyleri incelenirken, analiz edilen veriler

arasında, eğitim ile ilgili olanlarla birlikte sağlık sistemleriyle veya sağlık

düzeyleriyle ilgili veriler de temel olarak alınmaktadır. Bunlara örnek verecek

olursak; ortalama yaşam beklentisi, doğurganlık oranı, nüfus artış hızı, canlı

doğumda ölüm oranı, çocuk doğurma yaşı, kişi başına düşen sağlık personel

sayısı, ülkedeki sağlık kurumlarının sayısı ve sağlık harcamalarının gelirin

içindeki payı sayılabilir. Tüm bu veriler, bir toplumun sağlık düzeyi ve ülkenin

vatandaşlarının sağlık düzeyine verdiği önemin belirtisidir. Ekonomik olarak

refah seviyesi dünya ortalamasının üzerinde olan ülkelerde, bireylerin sağlık

harcamaları gelişmekte olan ülkelere göre oldukça fazladır. Bir başka ifade ile

beşeri sermaye düzeyi yüksek olan ülkelerin GSYİH’ları içinde, sağlık

harcamalarına ayrılan payın da yükseldiği görülmektedir.

Tablo 2,3 ve 4; 2000–2008 yılları arasındaki veriler ışığında

hazırlanmıştır.

13

Tablo 2. OECD Ülkeleri, Toplam Sağlık Harcamalarının GSMH ‘ya Oranı 2000–

2008(%)

ÜLKELER 2000 2001 2002 2003 2004 2005 2006 2007 2008

AVUSTRALYA 8,80 8,90 9,10 9,20 9,50 8,7 8,8 8,9

AVUSTURYA 10,00 10,00 10,10 10,20 10,30 10,50 10,20 10,10

BELÇİKA 8,60 8,70 9,00 10,10 10,20 10,30 10,00 10,20

KANADA 8,80 9,30 9,60 9,80 9,80 9,80 10,00 10,10

ÇEK

CUMHURİYETİ 6,50 6,70 7,10 7,40 7,30 7,20 7,0 6,8

DANİMARKA 8,30 8,60 8,80 9,10 9,20 9,10 9,6 9,8

FİNLANDİYA 6,60 6,70 7,00 7,30 7,40 7,50 8,3 8,2

FRANSA 9,60 9,70 10,00 10,90 11,00 11,10 11,00 11,00

ALMANYA 10,30 10,40 10,60 10,80 10,60 10,70 10,50 10,40

YUNANİSTAN 9,30 9,80 9,70 10,00 9,60 10,10 9,50 9,60

MACARİSTAN 6,90 7,20 7,60 8,30 8,10 8,30 8,10 7,40

İZLANDA 9,30 9,20 10,00 10,30 10,00 9,50 9,10 9,30

İRLANDA 6,30 7,00 7,20 7,30 7,50 7,50 7,10 7,60

İTALYA 8,10 8,20 8,30 8,30 8,70 8,90 9,00 8,70 9,00

JAPONYA 7,70 7,90 8,00 8,10 8,00 8,3 8,10

KORE 4,80 5,40 5,30 5,40 5,50 6,00 6,00 6,30 6,60

LUKSEMBURG 5,80 6,40 6,80 7,60 7,90 7,90 7,30

MEKSİKA 5,60 6,00 6,20 6,30 6,50 6,40 5,80 5,90

HOLLANDA 8,00 8,30 8,90 9,10 9,20 9,80 9,70 9,80

YENİ ZELLANDA 7,70 7,80 8,20 8,00 8,50 9,00 9,20 9,00

NORVEÇ 8,40 8,80 9,80 10,00 9,70 9,10 8,60 8,90 8,6

POLONYA 5,50 5,90 6,30 6,20 6,20 6,20 6,20 6,40

PORTEKİZ 8,80 8,80 9,00 9,70 10,00 10,20 9,90

SLOVAKYA 5,50 5,50 5,60 5,90 7,20 7,10 7,30 7,70

İSPANYA 7,20 7,20 7,30 7,80 8,10 8,30 8,40 8,50

İSVEÇ 8,40 8,70 9,10 9,30 9,10 9,10 9,10 9,10

İSVİÇRE 10,40 10,90 11,10 11,50 11,50 11,60 10,80 10,80

TÜRKİYE 6,60 7,50 7,40 7,60 7,70 7,60 7,70 7,80

İNGİLTERE 7,30 7,50 7,70 7,80 8,10 8,30 8,50 8,40

ABD 13,20 13,90 14,70 15,20 15,20 15,30 15,80 16,00

ORTALAMA 7,90 8,20 8,5 8,80 8,90 9,00 8,93 9,30

Kaynak: Deloitte,2008,Türkiye’de ve Dünya’ da Sağlık Ekonomisi, OECD Health Data 2009

14

Tablo 3. OECD Ülkeleri, Kişibaşı Sağlık Harcamalarının Miktarı 2000-2008

yılları (USD)

ÜLKELER 2000 2001 2002 2003 2004 2005 2006 2007 2008

AVUSTRALYA 2,397 2,541 2,724 2,892 3,128 2,979 3,167 3,357

AVUSTURYA 2,825 2,898 3,018 3,236 3,418 3,519 3,608 3,763

BELÇİKA 2,301 2,452 2,631 3,080 3,290 3,389 3,356 3,395

KANADA 2,509 2,727 2,867 3,006 3,161 3,326 3,696 3,895

ÇEK CUMHURİYETİ 971 1,055 1,199 1,353 1,413 1,479 1,535 1,626

DANİMARKA 2,381 2,561 2,656 2,793 2972 3,108 3,357 3,512

FİNLANDİYA 1,717 1,861 2,012 2,045 2,202 2,331 2,709 2,840

FRANSA 2,487 2,649 2,795 3,011 3,191 3,374 3,423 3,601

ALMANYA 2,634 2,754 2,886 3,129 3,169 3,287 3,464 3,588

YUNANİSTAN 1,950 2,178 2,364 2,616 2,669 2,981 2,547 2,727

MACARİSTAN 857 977 1,115 1,291 1,337 1,411 1,457 1,388

İZLANDA 2,697 2,775 3,036 3,161 3,331 3,443 3,207 3,319

İRLANDA 1,822 2,151 2,368 2,536 2,742 2,926 3,001 3,424

İTALYA 2,078 2,188 2,278 2,281 2,437 2,532 2,673 2,686

JAPONYA 1,967 2,080 2,138 2,243 2,358 2,474 2,581

KORE 780 932 977 1,051 1,138 1,296 1,491 1,688

LUKSEMBURG 2,984 3,270 3,729 4,611 5,095 5,563 4,021 4,162

MEKSİKA 506 548 578 608 655 675 724 777 823

HOLLANDA 2,258 2,525 2,775 2,910 3,094 3,450 3,611 3,837

YENİ ZELLANDA 1,605 1,709 1,850 1,911 2,122 2,330 2,398 2,454

NORVEÇ 3,082 3,293 3,616 3,872 4,103 4,364 4,507 4,763

POLONYA 590 647 734 754 814 867 920 1,035

PORTEKİZ 1,625 1,685 1,783 1,834 1,935 2,041 2,150

SLOVAKYA 595 642 798 1,061 1,137 1,322 1,555

İSPANYA 1,520 1,617 1,723 1,951 2,101 2,261 2,466 2,671

İSVEÇ 2,272 2,2409 2,593 2,760 2,827 2,918 3,124 3,323

İSVİÇRE 3,181 3,371 3,650 3,861 4,045 4,177 4,165 4,417

TÜRKİYE 451 461 484 514 562 586 625 653

İNGİLTERE 1,859 2,034 2,228 2,328 2,560 2,724 2,885 2,992

ABD 4,569 4,917 5,306 5,684 6,037 6,401 6,933 7,290

ORTALAMA 1,982 2,130 2,294 2,470 2,632 2,809 2,913 3,112

Kaynak: Deloitte,2008,Türkiye’de ve Dünya’ da Sağlık Ekonomisi, OECD Health Data 2009

15

Tablo 4: OECD Ülkeleri, Sağlık Harcamalarında Kamunun Payı 2000–2008

yılları(%)

ÜLKELER 2000 2001 2002 2003 2004 2005 2006 2007 2008

AVUSTRALYA 68,40 67,50 67,50 67,5 67,5 66,90 66,6 67,5

AVUSTURYA 75,90 75,70 75,40 75,30 75,60 75,70 75,90 76,40

BELÇİKA 76,00 76,60 75,20 71,60 73,10 72,30

KANADA 70,40 70,00 69,60 70,20 70,20 70,30 69,80 70,00

ÇEK

CUMHURİYETİ

90,30 89,80 90,50 89,80 89,20 88,60 86,7 85,2

DANİMARKA 82,40 82,70 82,90 84,20 84,30 84,10 84,1 84,5

FİNLANDİYA 75,10 75,90 76,30 76,20 77,20 77,80 74,6 74,6

FRANSA 78,30 78,30 78,60 79,40 79,40 79,80 79,1 79,0

ALMANYA 79,70 79,30 79,20 78,70 76,90 76,90 76,8 76,9

YUNANİSTAN 44,2 47,40 47,00 46,40 44,60 42,80 62,0 60,3

MACARİSTAN 70,7 69,00 70,20 71,30 70,50 72,30 72,6 70,6

İZLANDA 82,0 81,90 82,70 82,50 82,40 82,50 82,0 82,5

İRLANDA 72,9 7360 75,60 76,70 78,20 78,00 77,5 80,7

İTALYA 72,5 74,60 74,50 74,70 75,80 76,60 76,8 76,5 77,4

JAPONYA 81,3 81,70 81,50 81,50 81,70 81,30 54,6 54,9 52,7

KORE 46,8 53,00 51,60 51,90 52,60 53,00 90,2 90,9

LUKSEMBURG 89,3 87,90 90,30 90,30 90,20 90,70 44,2 45,2

MEKSİKA 44,6 44,90 43,90 44,10 46,40 45,50

HOLLANDA 63,1 62,80 62,50

YENİ ZELLANDA 78,0 76,40 77,90 78,30 77,20 77,40 78,2 78,9

NORVEÇ 82,5 83,60 83,50 83,70 83,60 83,60 83,8 84,1 84,2

POLONYA 70,0 71,90 71,20 69,90 68,60 69,30 69,9 70,8

PORTEKİZ 72,5 71,50 72,20 73,30 72,00 72,30 71,5

SLOVAKYA 89,4 89,30 89,10 88,30 73,80 74,40 68,3 66,8

İSPANYA 71,6 71,20 71,30 70,30 70,90 71,40 71,2 71,8

İSVEÇ 84,9 84,90 85,10 85,40 84,60 84,60 81,6 81,7

İSVİÇRE 55,6 57,10 57,90 58,50 58,50 59,70 59,1 59,3

TÜRKİYE 62,9 68,20 70,40 71,60 72,30 71,40 71,6 72,0

İNGİLTERE 80,9 83,00 83,40 85,60 86,30 87,10 82,0 81,0

ABD 43,7 44,60 44,70 44,50 44,70 45,10 45,2 45,4

ORTALAMA 71,9 72,50 72,70 73,20 72,70 72,70 77,4 72,6

Kaynak: Deloitte,2008,Türkiye’de ve Dünya’ da Sağlık Ekonomisi, OECD Health Data,2009

16

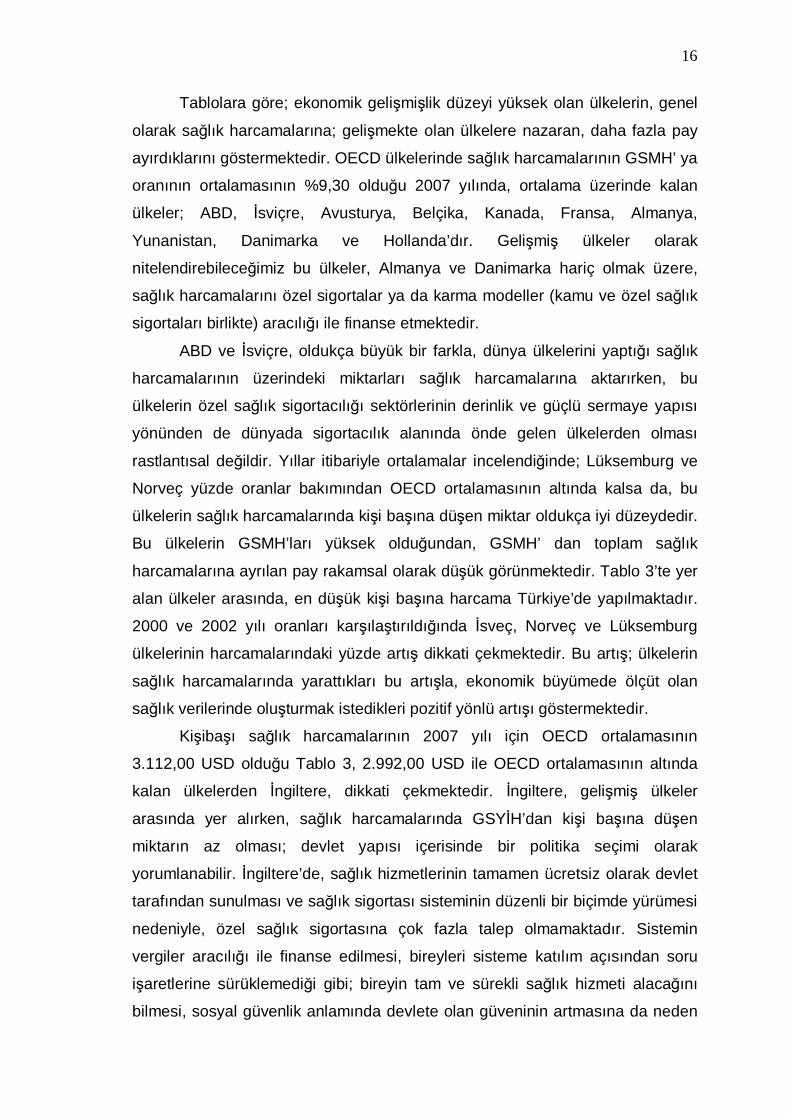

Tablolara göre; ekonomik gelişmişlik düzeyi yüksek olan ülkelerin, genel

olarak sağlık harcamalarına; gelişmekte olan ülkelere nazaran, daha fazla pay

ayırdıklarını göstermektedir. OECD ülkelerinde sağlık harcamalarının GSMH’ ya

oranının ortalamasının %9,30 olduğu 2007 yılında, ortalama üzerinde kalan

ülkeler; ABD, İsviçre, Avusturya, Belçika, Kanada, Fransa, Almanya,

Yunanistan, Danimarka ve Hollanda’dır. Gelişmiş ülkeler olarak

nitelendirebileceğimiz bu ülkeler, Almanya ve Danimarka hariç olmak üzere,

sağlık harcamalarını özel sigortalar ya da karma modeller (kamu ve özel sağlık

sigortaları birlikte) aracılığı ile finanse etmektedir.

ABD ve İsviçre, oldukça büyük bir farkla, dünya ülkelerini yaptığı sağlık

harcamalarının üzerindeki miktarları sağlık harcamalarına aktarırken, bu

ülkelerin özel sağlık sigortacılığı sektörlerinin derinlik ve güçlü sermaye yapısı

yönünden de dünyada sigortacılık alanında önde gelen ülkelerden olması

rastlantısal değildir. Yıllar itibariyle ortalamalar incelendiğinde; Lüksemburg ve

Norveç yüzde oranlar bakımından OECD ortalamasının altında kalsa da, bu

ülkelerin sağlık harcamalarında kişi başına düşen miktar oldukça iyi düzeydedir.

Bu ülkelerin GSMH’ları yüksek olduğundan, GSMH’ dan toplam sağlık

harcamalarına ayrılan pay rakamsal olarak düşük görünmektedir. Tablo 3’te yer

alan ülkeler arasında, en düşük kişi başına harcama Türkiye’de yapılmaktadır.

2000 ve 2002 yılı oranları karşılaştırıldığında İsveç, Norveç ve Lüksemburg

ülkelerinin harcamalarındaki yüzde artış dikkati çekmektedir. Bu artış; ülkelerin

sağlık harcamalarında yarattıkları bu artışla, ekonomik büyümede ölçüt olan

sağlık verilerinde oluşturmak istedikleri pozitif yönlü artışı göstermektedir. Kişibaşı sağlık harcamalarının 2007 yılı için OECD ortalamasının

3.112,00 USD olduğu Tablo 3, 2.992,00 USD ile OECD ortalamasının altında

kalan ülkelerden İngiltere, dikkati çekmektedir. İngiltere, gelişmiş ülkeler

arasında yer alırken, sağlık harcamalarında GSYİH’dan kişi başına düşen

miktarın az olması; devlet yapısı içerisinde bir politika seçimi olarak

yorumlanabilir. İngiltere’de, sağlık hizmetlerinin tamamen ücretsiz olarak devlet

tarafından sunulması ve sağlık sigortası sisteminin düzenli bir biçimde yürümesi

nedeniyle, özel sağlık sigortasına çok fazla talep olmamaktadır. Sistemin

vergiler aracılığı ile finanse edilmesi, bireyleri sisteme katılım açısından soru

işaretlerine sürüklemediği gibi; bireyin tam ve sürekli sağlık hizmeti alacağını

bilmesi, sosyal güvenlik anlamında devlete olan güveninin artmasına da neden

17

olmaktadır. Sistemin mevcut sağlık düzeyini oldukça iyi analiz etmesi nedeniyle

gereksiz ve aşırı harcama kalemlerinin ortaya çıkması engellenmektedir. OECD ülkeleri ile ilgili olarak, 2000–2008 yılları verilerinden hareketle

düzenlenmiş olan Tablo 3 göstermektedir ki; GSMH’ dan sağlık harcamalarına

ayrılan miktarın artışı, ülkelerin ekonomik gelişmişlik seviyeleri ile yakından

ilgilidir. Bir başka ifade ile sağlık harcamalarına ayrılan payların fazla olduğu

ülkeler, gelişmiş ülke olma yolunda ilerleyen ya da gelişmiş olan ülkelerdir.

Çünkü ekonomik gelişmişlik düzeyi artan ülkelerde sağlık harcamalarında

yapılan artışla birlikte, toplumu oluşturan bireylerin sağlık bilinci de

yükselmektedir. Sağlık düzeyi ve bilinci yüksek olan toplumlarda, beşeri

sermayeye kaynaklık eden eğitim, sağlıklı bireylerin eğitilmesi daha olumlu

yansımalar yarattığından, daha uzun dönemli ve etkin geri dönüş

yaşayabilmektedir. Sağlıklı bireylerin eğitilmesi demek; gelecek nesillerin de

daha sağlıklı ortamda gelişebilmesi demektir. Dolayısıyla beşeri sermaye

gelişimi kendine gelişebilecek daha geniş bir ortam bulabilmektedir. Nitelikli

işgücünün kendisine sağlanan eğitim ile sahip olduğu bilgi ve becerileri üretime

aktararak verimliliği arttırabilmesi için sağlıklı olması gerekmektedir. Ayrıca

toplumda eğitimli bireylerin yaşam süresinin uzun olması işgücü verimliliğinin

daha uzun süre bu artışla üretime katılması demektir. ”Sağlık sistemine ilişkin

önemli göstergelerden biri sayılan sağlık harcamalarının ise, ekonomik büyüme

üzerine etkisi çok yönlü ve uzun dönemli olmaktadır. Beşeri sermaye yaklaşımı

kapsamında sağlık hizmetleri bir beşeri sermaye yatırımı olarak ele

alınmaktadır. T.W Shultz başta olmak üzere diğer yazarlar, sağlık hizmetlerini

insanın çalışma yeteneğini koruyup geliştirerek, çalışmanın verimini

arttırmasından dolayı, insana yatırım olarak değerlendirmişlerdir.”(Taban,

2004,5).

18

Yukarıda anlatılanları kısaca aşağıdaki şema ile tanımlayabiliriz:

TOPLUMUN SAĞLIK DÜZEYİNİN YÜKSELMESİ

DAHABAŞARILIEĞİTİM DEMOGRAFİK

TOPLUMUN EĞİTİM OPTİMUM NÜFUSUN

DÜZEYİNİN YÜKSELMESİ SAĞLANMASI

SAĞLIK İÇİN TOPLUM VERİMLİLİK

KALKINMADA KALKINMAYI

TOPLUM REFAH DÜZEYİNİN YÜKSELMESİ

Kaynak : İsmail Mazgit,”Bilgi Toplumu ve Sağlığın Artan Önemi”,I.Uluslararası Bilgi,Ekonomi ve

Yönetim Kongresi,10-11 Mayıs 2002,Hereke Kocaeli,s.412

Sağlık harcamalarının arttırılması ve etkin bir sağlık sigortacılığı

sisteminin kurulması, daha kaliteli sağlık hizmeti alan işgücünün verimliliğini

arttırarak üretime katılmasını sağlayacak ve uzun dönemde bireyin yaşam

süresi beklentisini arttırarak da ekonomik büyümeye pozitif etki yapacaktır. Bu

noktada akıllara şöyle bir soru gelmektedir: “Sağlık harcamaları kimler

tarafından arttırılmalıdır ya da sağlık harcamalarındaki artış nasıl finanse

edilecektir?”. Ülkelerde, politika belirleyicileri uygulanacak iktisadi politikayı

belirlerken; ülkelerinin sosyal ve kültürel yapılarından etkilenirler. Ayrıca, iktisadi

19

politikaların başarılı olabilmeleri için; toplumla bütünleşmesi gerekmektedir.

Küreselleşmenin hız kazandığı günümüzde, özel sektörün ekonomi içerisindeki

payı giderek artmaktadır.

Dünya’daki ülkelerde, birbirinden farklı yönetim biçimleri bulunmaktadır.

Devlet olarak nitelendirdiğimiz bu yapıların, ekonomik ve sosyal sistemler

üzerindeki etkinlikleri, her ülkede o ülkenin sosyo-ekonomik yapısı ve seçilen

politikanın etken uygulanmasına bağlı olarak farklılıklar göstermektedir.

Bununla birlikte; genel olarak sağlık harcamalarının finans kaynaklarının

benzerlik gösterdiği görülmektedir. Bireylerin, kişisel harcanabilir gelirlerinden

yaptıkları sağlık harcamalarının dışında, sosyal güvenlik fonları sağlık

harcamalarını büyük ölçüde finanse eden devlet kuruluşlarıdır. Sosyal güvenlik

kuruluşlarının temelleri, oldukça eskilere dayanmaktadır. İsim farklılığı olsa da

uygulanmak istenen sistem aynı biçimde işlemektedir. “Sanayi devrimi ile

başlayıp II. Dünya Savaşı’ndan sonra gelişen sosyal devlet kavramının önemli

bir yönü, vatandaşların yarınlarını güvence altına almak, onları sosyal güvenliğe

kavuşturmaktır.”(Aydın,2000,4). Sağlık harcamaları da bireylerin sosyal

yaşamlarını devam ettirebilmeleri için gerekli bir sosyal olgudur. Bu nedenle,

halen pek çok ülkede, sağlık giderleri ağırlıklı olarak kamu kurumları

kapsamında değerlendirilmekte hatta sağlık hizmetleri yine kamu kurumları

tarafından sunulmaktadır. Özel sektörün sağlık harcamalarında payını arttırması

için; bireylere, yaşam sürelerince en iyi düzeyde sağlık hizmeti alacaklarının

garantisinin verilebileceği, ekonomik kısıtlamalar nedeniyle hizmetten yoksun

kalmayacaklarının belirtilmesi ve bunu sağlayacak bir sistemin var olacağı

yönünde kesin yanıtlar verilmelidir. Kısa dönemde özel sigorta şirketleri, sağlık

sigortalarında hizmet kalitesini arttırma çabasında olsalar dahi, sosyal güvenlik

fonlarındaki finanse edilebilirlik yetisinin azalmasına rağmen, çok fazla gelişme

kaydedebilecek bir eğilim göstermemektedirler. Nedenleri incelendiğinde; özel

şirketlerin, amaçları kar elde etmek olduğundan, bir takım yasalarla kendilerini

korumaya aldıkları görülmektedir. Bir başka ifadeyle; bazı durumlarda

sözleşmenin karşı tarafı olan bireylere, sağlık harcamalarını finanse

edemeyeceklerini bildirmektedirler. Bu durum, hem bireylerin sigorta şirketlerine

olan güvensizliğini perçinlemektedir, hem de sigorta şirketlerinin mali derinlik

yaratmaktan uzak kalınmasına yol açmaktadır. Özel sektörün tek şansı,

personelinin sağlık harcamalarını finanse eden firmalarla işbirliği yaparak,

20

onlara hizmet sunmaktır. Bu yolla parasal genişleme kaydederek uzun

dönemde, şu an için finanse edilemeyen sağlık harcamalarının da

karşılanabileceği güvencesini bireylere verebilecektir (Anadolu Sigorta Ar-Ge

Bölümü Raporu,2008;3)

Sağlık ekonomisi kavramı, gerek kamusal alanda gerekse özel sektörün

çalışmalarında olsun, toplumu oluşturan bireylerin fiziksel ve ruhsal gelişimleri

için çok önemli bir noktada durmaktadır. Bir toplum, gelişebilmesi için; ekonomik

imkânlarının yanı sıra, sosyal imkânlarında da iyileşme sağlanmalıdır ki,

gelecek için daha başarılı bireyler ve sosyal sermayesi olabilsin. Sağlık

harcamalarına verilen önem ve arttırılması için yapılan çalışmalar, bu bakımdan

önem arz eder. Sağlık ve ekonomi ilişkisini incelemeye yönelik yapılan

çalışmaların çok fazla olmamasına karşılık, bazı deneye dayalı çalışmalar ve

sonuçlarını aşağıda yer almaktadır. Bu çalışmalardan Bloom(2001)’a ait olanlar

literatürde en fazla etkili olan ve kabul görmüş olanlardır.

Tablo 5. Sağlık Ekonomik Büyüme İlişkisini Araştırmaya Yönelik Yapılmış

Ampirik Çalışmalar

YAZAR VEYA

YAZARLAR

UYGULANDIĞI

ÜLKE/ÜLKE

GRUPLARI

KAPSADIĞI

DÖNEM

SAĞLIK

GÖSTERGESİ

YÖNTEM BÜYÜMEYE

ETKİSİ

Bloom ve

diğerleri(2001)

104 ülke 1960–1990 Doğuşta yaşam

beklentisi

EKK POZİTİF

Webber (2002) 46 ülke 1960–1990 Kişi başına alına

kalori

EKK ETKİSİZ

Kelly (1997) 73 ülke 1970–1989 Sağlık

harcamaları

PANEL VERİ ETKİSİZ

Mayer(2001) 18 Latin

Amerika

1950–1990 Doğuşta yaşam

beklentisi

NEDENSELLİK POZİTİF

Chacraborty(20

03)

95 ülke 1970–1990 Doğuşta yaşam

beklentisi

EKK POZİTİF

Brempong ve

Wilson(2003)

21 Alt-Sahra

Afrika ve 23

OECD ülkesi

1975–1994

(Afrika)

1961–1995

(OECD)

Sağlık harcamaları

ve doğuşta yaşam

beklentisi

PANEL VERİ POZİTİF

21

Tablo 5. (Devamı)

Mcdonald ve

Roberts (2002)

77 ülke 1960-1989 Doğuşta yaşam

beklentisi

PANEL VERİ POZİTİF

Ranis ve

diğerleri(2000)

35-76

gelişmekte

olan ülke

1970–1992 Doğuşta yaşam

beklentisi ve

birleşik yaşam

beklentisi

indeksi

EKK POZİTİF

Bloom ve

Sachs(1998)

75 Afrika

ülkesi

Son 25 yıl Doğumda

yaşam

beklentisi,

bebek doğum ve

ölüm oranları

Yatay kesit

veri

POZİTİF

(yaşam

beklentisi)

NEGATİF(a

rtan bebek

doğum ve

artan

bebek ölüm

oranları)

Bahargava ve

diğerleri(2000)

92 ülke 1965–1990 Doğuşta yaşam

beklentisi

PANEL VERİ POZİTİF(d

üşük gelirli

ülkeler için)

Baro(1991) 98 ülke 1960–1985 Toplam

doğurganlık

oranı

Yatay kesit

veri

NEGATİF

Kar ve

Ağır(2003)

Türkiye 1926–1994 Kamu sağlık

harcamaları

NEDENSELLİ

K

ETKİSİ yok

Kaynak: Taban,2001,Türkiye’de Sağlık ve Ekonomik Büyüme İlişkisi: Nedensellik Testi

1.2. Sağlık Sigortasının Tanımı ve Tarihsel Gelişimi

Sağlık sigortası; hastalık denilen durum ortaya çıktığında bunun

giderilmesi ve bireyin yeniden sağlığına kavuşması için gereken mali yükü

üstlenmek amacını taşıyan bir sigorta türüdür(Babaoğlu,1993,2.).

Sağlık sigortası, hastalık ve kaza sonucu oluşabilecek masraflara ait tüm

riskleri içerisinde barındırır. Sağlık sigortalarının, kişilerin birbirine hastalık ve

kaza hallerinde yardım etme ihtiyacı duyduklarında ortaya çıktığını

söyleyebiliriz. İlk çağlarda dağınık ve düzensiz olarak yapılmaya çalışılan

22

bireysel hareketlerden sonra, orta çağda daha organize yardım amaçlı

derneklerin kurulduğunu ve hastalık veya kaza sonucu maddi manevi sıkıntıya

düşen kişilere destek olunmaya çalışıldığı görülmektedir. Avrupa’da, çeşitli

yerlerde çok dar kapsamlı kurulan bu dernekler, sağlık sigortalarının ilk adımları

olarak algılanabilinir(Özgüç,1996/1997,1).

Ortaçağ Avrupa’sında, zanaatkârlar kendi aralarında kurdukları loncalar

aracılığı ile üyelerinin hastalık nedeniyle sıkıntıya düşmesi sonucu uğrayacağı

mali kaybı destekleriyle en aza indirgemişlerdir. Sanayileşme ile birlikte, hastalık

nedeniyle işçinin gelirinin düşmesi, paylaşılması gerekli bir risk olarak görülmüş

ve 18.yy.ın sonları ile 19.yy. başlarında aynı sanayi ya da yöredeki işçiler ve

küçük çiftçiler hastalık riskine karşılık yardımlaşma sandıkları kurmuşlardır.

Üyeler bu sandığa düzenli katkı sağlayarak sistemi devam

ettirmişlerdir(Özgüç,1996/1997,1).

İlk önceleri bu sandıklar aracılığı ile nakdi yardımlar sağlanmış, daha

sonra loncalar doktorlardan hastalığı belgelemesini istemiş, daha sonra da

üyelerine sunduğu sağlık hizmetini güvence altına almak amacıyla doktorlar ve

hastanelerle sözleşme yapmaya başlamıştır. Bu güvence amacı, daha sonraları

yatırımcı işverenler tarafından sunulan sağlık hizmetlerinin satın alınması ile

devam etmiştir. Zamanla, sektörlere göre risk beklentileri belirlenerek işçilerinde

katkıda bulunmaları istenmiş ve sosyal sağlık sigorta sistemlerinin gündeme

gelmesiyle zorunlu hale getirilmiştir(Laroque,1994,74).

İlk modern sağlık sigorta poliçesinin, Londra’da demiryolu yolcularının

sigortalanması amacı ile uygulandığı bilinmektedir. 19. yüzyılın sonlarına doğru

devletler de bu konuyla ilgilenmeye başlamış ve 1883 yılında Almanya, endüstri

işçilerini zorunlu olarak sağlık sigortası yapmıştır. Alman hükümeti, belirlenmiş

sanayilerde, belirli bir miktarın altında gelir sağlayan işçilerin bir hastalık fonuna

zorunlu olarak bağlanmalarını ve bu fonun, işçilerin ve onların işverenlerinin

zorunlu olarak ödedikleri primlerle finanse edilmesini öngördüğü bir mevzuatı

kabul etmiştir. Bu mevzuat sosyal sağlık sigortası siteminin başlangıcı

olmuştur(Erdoğan,1996,10–11).

20. yüzyılın başlarında Avusturya(1887), Norveç(1902) ve U.K.(1910) da

gönüllü sağlık sigortaları uygulanmıştır. Fransa ise 1921 yılında sağlık

sigortasına ilişkin mevzuatı kabul etmiş olmasına karşılık 1930 yılında

uygulamaya koymuştur. II. Dünya Savaşı sonrasında ise sağlık sigortası çok

23

daha geniş kitlelere ulaşmıştır. Ulusal sağlık sistemlerine paralel olarak, özel

sağlık sigortaları da yine bu dönemde piyasaya çıkmıştır(Erdoğan,1996,10–11).

1930’lu yılların sonlarından itibaren sosyal politikalarda önemli bir kavram

telaffuz edilmeye başlanmıştır: “sosyal güvenlik”. Bu kavram ile birlikte; sosyal

güvenlik kapsamına alınan toplumsal riskler yeniden gözden geçilerek, reform

niteliğinde kararlar alınmıştır. Bu süreç, sağlık sigortasının sosyal hizmet ve

özel hizmet ayrımı bakımından sosyal hizmete yönelmesine neden

olmuştur(Erdoğan,1996,16). Uluslararası düzeyde, bugün bile halen sosyal

politika kararlarını etkileyen bu süreç, Dünya Çalışma Örgütü(İLO) tarafından

ana hatlarıyla biçimlendirilmiştir.

İLO tarafından 1944 yılında kabul edilen 69 sayılı Tıbbi Bakım Tavsiye

Kararı, hükümetlere; “bireyin tıp mesleği ve bağlantılı mesleklerin üyelerince,

bakım ve tıbbi kurumlarda sağlanan diğer imkânlar için duyduğu ihtiyacın,

bireye sağlığının yeniden kazandırılması, hastalığın daha da gelişmesinin

önlenmesi ve hastalanan kişinin acısının hafifletilmesi amacı ile ve bireyin

sağlığının korunması ve geliştirilmesi anlayışıyla” karşılanması çağrısında

bulunmuştur (Bakanlar Kurulu Kararı,1974). Bu tavsiye kararı ile, tüm dünyada

yeni kararlar alınarak, sağlık hizmet düzeyi ve kalitesi arttırılmaya çalışılmıştır.

Bu uygulama ile her ülke, toplumsal ideolojisine olduğu kadar geleneksel

değerlerine ve ulusal şartlarına uyan bir sosyal güvenlik sistemi geliştirme

yönünde hareket etmiştir. Sağlık hizmeti alanında kurumsal çerçeve, finansman

yönetimi, gider-bölüşüm hükümleri ve hizmet sunma açısından organizasyon

gibi birçok konuda farklı kararlar almıştır. Bu dönemde, sosyo-ekonomik yapıya

bakılmaksızın sağlık hizmeti sağlanması kararı geniş katılım

sağlamıştır(Erdoğan,1996,18).

1.3.Sağlık Harcamaları Finansman Modelleri

Ekonomik ve siyasi yapıları farklı olan ülkelerin, sağlık alanındaki ortak

sorunu yetersiz finansman olmaktadır. Çok fazla finansman yöntemi olmasına

rağmen, zaman zaman farklı yöntemlerin kombinasyon şeklinde kullanıldığı

örnekler de görülmektedir. Sağlık sistemleri, ülkelerin gelişmişlik düzeyi ile ilgili

olduğundan, alternatif finansman yöntemlerinin arttırılması yönünde çalışmalar

yapılmaktadır. Finansman yöntemlerinin, sürdürülebilir olması ve kapsamlı

24

ulaşımı daha iyi sağlayabildiği konuları üzerinde yoğunlaşan tartışmalara karşın,

uygulamada karma modellerin tercih edildiği görülmektedir. Son yıllarda,

gelişmekte olan ülkelerin çoğunun ortak sorunu olan, sağlık sigorta finansmanı

konusunda çözüm yaratmak amacıyla kurumların işleyişi ve kaynak tahsisi

bakımından reformlar yapılmaktadır(Yalçın,2001,1).

Sağlık harcamalarının finansmanı ülkenin ekonomik, kültürel ve tarihi

yapısından etkilenir. Genel bir sınıflandırma yaparsak; bütçeden finansman,

kamu-özel sigorta aracılığı ile finansman ve hanehalkı kendi gelirinden yapılan

finansman olmak üzere üç gruba ayırabiliriz.(Tatar,1996,44).

1.3.1.Bütçeden Finansman Sağlanması

Bütçeden, sağlık giderlerinin karşılanması mümkündür. Devlet, tüm

vatandaşlarının sağlık giderlerini, eşitlik içerisinde, topladığı genel vergilerden

karşılar. Sosyal adalete, hakkaniyete uygun bir sistemdir. Modelin bir avantajı

da sağlığa kaynak bulmak üzere ayrı kurum oluşturmanın ve bunun için ek

harcama yapmanın gerekmemesidir. Dolayısıyla sağlığa ayrılan kaynağın tümü,

doğrudan vatandaşa sağlık hizmeti sunumuna dönüştürülebilir. Ancak bu

sistemde hükümetler, sağlığa ayırdıkları payı, diğer sektörler lehine kolayca

küçültme yoluna gidebilmektedirler. Giderek artan sağlık harcamalarına,

bütçeden yeterli kaynak aktarılamayabilir. Merkezi yönetimin getirdiği bürokrasi

ve hantallık sık gözlenen sorunlardır(Yalçın,2001,2).

Beveridge modelinde, koruyucu ve tedavi edici sağlık hizmetleri genel

vergilerden finanse edilerek tüm vatandaşlara eşit şekilde sunulacak biçimde

sistem benimsenmiştir. Bu sistem ülkelerin politik yapılarından etkilenmekte

olup, bu durum zaman zaman sağlık hizmet sunumunda verimliliği ve eşitliği

etkilemektedir. Bu modelde hastalar, aldıkları hizmeti sorgulayacak konumda

olmayıp, verilenle yetinmek durumundadırlar. Ahlaki zaaflardan ötürü, uygun

maliyet ve verimliliği sağlamak güçtür. Ücretsiz denilen sağlık hizmetinin bedeli

de halk tarafından ödenmektedir. Dolaylı vergilendirmenin yaygın olduğu ve

yoksulun da zenginle eşdeğer vergi ödediği (ekmek, süt, benzin, elektrik, su

kullanırken ödenen vergiler) bir ekonomide, zenginlerin sağlık harcamalarının

da genel vergilerden karşılanması, sosyal adaletle pek uyuşmamaktadır

(Yalçın,2001,4).

25

Bu finansman yönteminin olumsuz yanlarından bir tanesi de; politik

baskılardan oldukça fazla etkilenmesidir. Bu baskılar bazen, sağlık hizmet

sunumunda verimliliği eşitliği bozacak yönde olumsuz etkilemektedir

(Sorkin,1986,346)

1.3.2. Kamu ve Özel Sigorta Aracılığı İle Toplanan Primlerle Finansman

Kamu aracılığıyla toplanan primlerle finansmanın sağlanması “sigorta”

kanalı ile olmaktadır. Sigorta; aynı veya benzer riske sahip kişiler topluluğunda,

riskin gerçekleşmesi durumunda, belirli bir prim ödeme karşılığında, zararın

giderilmesine dönük bağımsız talep hakkına sahip olma durumudur

(Yalçın,2001,4).

Sosyal sigorta ise; bir çeşit havuz sistemi olup; sigortalıların, ödedikleri

prim miktarından bağımsız olarak eşit hizmet almaları durumudur. Gelire göre

veya sabit miktarda prim ödenmesi söz konusudur. Yönetim, genellikle kamuya

ait olup, devlet veya işveren gibi taraflar da katkıda bulunabilirler.

Ödeyemeyenlerin pirimi, bütçeden karşılanır. Sağlığa ayrılacak kaynağı

toplamak üzere özel kurumlar oluşturulur ve bunların giderleri de sağlık

bütçesinden karşılanır. Ancak toplanan para, sadece sağlığa harcanır.

Hükümetler, kolayca bu kaynaktan kaydırma yapamazlar. Toplanan kaynak

kapütalizasyon sistemiyle değerlendirilebilir veya doğrudan dağıtımla

kullanılabilir. Sigortalılarla bireysel değil, toplu sözleşme yapılır. Sistemin

başarısı prim toplayabilmeye bağlı olduğundan, işsizliğin, kayıt dışılığın, düşük

gelir düzeyinin ve dengesiz gelir dağılımının olduğu toplumlarda işletimi güçtür.

Prim ödedikleri için hastanın rolü artmıştır(Özlü,2008,379).

Bismark modeli olarak da bilinen kamu sistemi, sigorta anlayışı ile işçiler,

hastalık, yaşlılık ve malullüğe karşı korunmaktadır. Temelleri Almanya’ya

dayanmaktadır. Dayanışma temelli olması, primlerin bireylerin gelirleri ile

orantılı olması, düzenli ve istikrarlı finansman biçimi olması, maliyetlerin düşük

tutulması avantajlarını sağlar. Fakat; idari karmaşıklık, prim toplanmasında

zorlanma gibi sebeplerle sorun teşkil edebilmektedir(Yalçın,2001,4).

Özel sigortalar ise; kâr amaçlı işletmeler olup, ödenen primle orantılı

olarak hizmet alma hakkı sağlarlar. Satın alınan güvence, bireye özgü içeriğe

sahiptir. Tüketici tarafından algılanan kalite, diğer bir deyişle işletme kalitesi

26

yüksek; ancak ürün kalitesi düşüktür. Daha ziyade, tedavi edici hizmet ağırlıklı

işler. Sigorta kurumunun baskın olduğu bir sistem oluşur. Maliyetleri minimize

ve gelirleri maksimize etmeye dönük olarak, iyi eğitim almış profesyoneller

tarafından yönetildikleri ve kişilerin ihtiyaçları olabilecek sağlık hizmetlerini

öngörmelerinin ve verilen hizmeti, çıktıyı ölçmelerinin çok güç olması nedeniyle,

genellikle hastaların aleyhine işler. Yaşlı, kronik hastalığı olan kişilerin

sigortalanamaması; poliçelerde yüksek risklerin dışlanması veya primlerin aşırı

yükselmesi (ulaşılamazlık) ve hasta mahremiyetinin korunamaması gibi ciddi

sorunlar söz konusudur(Özlü,2008,379). Sigortacılık sistemine getirilen önemli

eleştirilerden biri de, risk yönetiminin, sadece riskin paylaşımı değil, riskin

azaltılması çabalarını da kapsaması gerektiğidir(Yalçın,2001,4).

Sigortacılık ve sağlık finansmanının işleyişini aşağıda yer alan şema ile

özetleyebiliriz;

KANUNLAR VE YÖNETMELİKLER

TEDAVİ HİZMETİ

PRİM ÖDEMESİ

TEDAVİ MASRAFLARI

1.3.3. Hizmeti Kullananların Direkt Ödemeleri Doğrudan Finansman

Doğrudan (cepten) ödeme şekli ile varlıklı kişilerin sağlık hizmeti almaları

mümkündür. Doğrudan ödemenin olumlu yanı; “bir gün lazım olur” olasılığıyla,

kişilerin yıllarca ön ödeme yapmalarına gerek olmaması ve ne kadar hizmet

alırlarsa, o kadar ödeme yapmalarıdır. Ne var ki, bu tarzda sunulan bir

hizmetten, sadece ekonomik gücü olan bireyler yararlanabilir. Üstelik varlıklı

kişiler için de riskler söz konusudur. Çünkü; sağlık ihtiyacı ani ve rastlantısal

HASTA/SİGORTALI

KAMU SOSYAL GÜVENLİK KURUMU

/ÖZEL SİGORTA ŞİRKETİ

HASTANE/SAĞLIK MERKEZİ

27

olarak ortaya çıkar, ertelenemez ve yerine başka bir şey ikame edilemez.

Maliyet, öngörülemez ve tahmin edilemez ölçüde yüksek olabilir. Doğrudan

ödeme yönteminin asıl kabul edilemez tarafı, sosyal ve insani boyutunun

olmamasıdır (Yalçın,2001,5).

1.4.Sosyal Güvenlik Kavramı ve Sistemleri

İnsanın, karşılaşabileceği risklere karşı korunmak ve geleceğinden emin

olmak gereksinimi onu bireysel ya da toplu olarak önlem almaya itmiştir. İlk